Makalah Analisis Laporan Keuangan (PT.Indomobil Sukses Internasional Tbk) KATA PENGANTAR

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Makalah Analisis Laporan Keuangan (PT.Indomobil Sukses Internasional Tbk)

KATA PENGANTAR

Puji syukur kehadirat Allah SWT. penyusun panjatkan, karena

berkat rahmat serta bimbingan-Nya penulis berhasil menyelesaikan

makalah tentang “Analisis Laporan Keuangan”. Adapun makalah ini

diajukan guna memenuhi tugas mata kuliah Akuntansi Internasional.

Makalah ini berisikan tentang analisis laporan keuangan

perusahaan pada tahun 2012 dan berisi tentang informasi mengenai

perusahaan publik yang terdaftar pada BEI dan Singapore Stock

Exchange (SSE) yang sekaligus merupakan perusahaan lokal yang

menyandang sebagai perusahaan multi nasional, dimana yang kami

pilih adalah PT. Indomobil Sukses Internasional Tbk.

Semoga makalah “Analisis Laporan Keuangan (PT. Indomobil

Sukses Internasional Tbk.) Periode tahun 2012" ini memberikan

informasi yang berguna bagi masyarakat serta bermanfaat untuk

pengembangan wawasan dan peningkatan ilmu pengetahuan bagi kita

semua.

Terima kasih kepada semua anggota kelompok Jepang yang telah

berperan dalam penyusunan makalah ini serta refrensi dan sumber-

sumber informasi yang kami peroleh.

Depok 2014

Kelompok Jepang

BAB I

LATAR BELAKANG

A. LATAR BELAKANG

Laporan keuangan merupakan hasil akhir dari proses akuntansi

yang memberikan gambaran tentang keadaan posisi keuangan, hasil

usaha, serta perubahan dalam posisi keuangan suatu perusahaan.

Laporan keuangan juga merupakan kesimpulan dari pencatatan

transaksi yang dilakukan oleh suatu perusahaan. Laporan keuangan

adalah media yang paling penting untuk menilai kondisi ekonomi

dan prestasi manajemen. Laporan keuangan disusun berdasarkan

Standar Akuntansi Keuangan (SAK) yang telah ditetapkan oleh

Ikatan Akuntan Indonesia (IAI). SAK memberikan fleksibilitas bagi

manajemen dalam memilih metode maupun estimasi akuntansi yang

dapat digunakan. Wardhani (2008) menyatakan fleksibilitas

tersebut akan mempengaruhi perilaku manajer dalam melakukan

pencatatan akuntansi dan pelaporan transaksi keuangan perusahaan.

Dalam rangka membantu pengguna laporan keuangan dalam

memahami dan menginterpretasikan laporan keuangan maka perlu

dibuat analisis laporan keuangan. Analisis laporan keuangan

dimaksudkan untuk membantu bagaimana memahami laporan keuangan,

bagaimana menafsirkan angka-angka dalam laporan keuangan,

bagaimana mengevaluasi laporan keuangan dan bagaimana menggunakan

informasi keuangan untuk pengambilan keputusan. Teknik analisis

yang sering digunakan dalam menganalisis laporan keuangan adalah

analisis rasio. Analisis rasio adalah teknik analisis untuk

mengetahui hubungan matematis dari pos-pos tertentu dalam setiap

elemenlaporan keuangan. Hasil dari perhitungan rasio akan

dibandingkan dengan tahun sebelumnya, agar dapat diketahui

perubahan yang terjadi, apakah mengalami kenaikan atau penurunan.

Analisis laporan keuangan menggunakan perhitungan rasio-

rasio agar dapat mengevaluasi keadaan finansial perusahaan dimasa

lalu, sekarang, dan masa yang akan datang. Rasio dapat dihitung

berdasarkan sumber datanya yang terdiri dari rasio-rasio neraca

yaitu rasio yang disusun dari data yang berasal dari neraca,

rasio-rasio laporan laba-rugi yang disusun dari data yang berasal

dari perhitungan laba-rugi, dan rasio-rasio antar laporan yang

disusun berasal dari data neraca dan laporan laba-rugi. Laporan

keuangan perlu disusun untuk mengetahui apakah kinerja perusahaan

tersebut meningkat atau bahkan menurun dan didalam menganalisis

laporan keuangan diperlukan alat analisis keuangan, salah satunya

adalah dengan menggunakan rasio-rasio keuangan. Rasio keuangan

tersebut meliputi rasio likuiditas, rasio solvabilitas

(leverage), rasio aktivitas, rasio profitabilitas, dan rasio

pertumbuhan.

Diharapkan dengan analisis ini dapat diketahui gambaran

keadaan keuangan perusahaan, sehingga interpretasi pengguna

laporan terhadap laporan keuangan dapat menjadi bahan

pertimbangan dalam pengambilan keputusan,terutama bagi direktur

dalam rangka menetapkan kebijakan, menyusun rencana yang lebih

baik, serta menentukan kebijaksanaan yang lebih tepat agar

prestasi manajemen semakin baik pada tahun-tahun berikutnya.

Mengingat pentingnya analisis terhadap laporan keuangan sebagai

alat bantu serta sumber informasi dalam menilai kondisi keuangan

serta prestasi (keberhasilan) suatu perusahaan bagi pihak-pihak

yang berkepentingan seperti yang telah diuraikan di atas, maka

peneliti sangat tertarik untuk mendalami dan membahas topik

tentang “ANALISIS LAPORAN KEUANGAN PT. INDOMOBIL SUKSES

INTERNASIONAL Tbk”.

B. IDENTIFIKASI MASALAH

Analisis laporan keuangan mempunyai ruang lingkup yang

sangat luas dan untuk membatasi ruang lingkup permasalahan di

atas, maka penulis hanya akan membahas tentang analisis kinerja

keuangan dengan menggunakan Current Ratio (CR), Retrun on Asset

(ROA) dan Debt to Equity Ratio (DER) untuk menilai kinerja

perusahaan pada PT. Indomobil Sukses Internasional Tbk pada tahun

2011-2012. Adapun data yang akan dipakai adalah neraca dan

laporan laba rugi.

C. RUMUSAN MASALAH

Dari latar belakang yang telah diuraikan sebelumnya, maka

perumusan masalah yang ingin dikemukakan untuk melakukan

penelitian lebih lanjut adalah sebagai berikut :

- Apakah Kinerja perusahaan pada PT. Indomobil Sukses

Internasional mengalami peningkatan pada periode 2011-2012

ditinjau dari laporan keuangan dengan menggunakan analisis

Current Ratio, Retrun on Assets dan Debt to Equity Ratio?

D. TUJUAN PENELITIAN

Dari rumusan masalah yang telah diuraikan sebelumnya, maka

tujuan penelitian yang ingin dikemukakan untuk melakukan

penelitian lebih lanjut adalah :

- Untuk mengetahui kinerja perusahaan pada PT. Indomobil

Sukses Internasional Tbk dilihat dari Current Ratio, Retrun on

Assets dan Debt to Equity Ratio.

E. MANFAAT PENELITIAN

Manfaat yang diharapkan dari penelitian ini bukan hanya

secara teoritis tetapi juga diharapkan dapat memberikan manfaat

secara praktis, diantaranya yaitu :

1. Bagi Perusahaan

Untuk mengetahui kondisi keuangan perusahaan sehingga memberikan

gambaran dan pertimbangan bagi PT. Indomobil Sukses Internasional

untuk mengambil keputusan di masa yang akan datang dan Penelitian

ini diharapkan dapat memberikan sumbangan pemikiran dalam

penilaian Kinerja Keuangan instansi dan membantu dalam

pengambilan keputusan untuk masalah keuangan yang dihadapi.

2. Bagi Pembaca

Untuk dapat dijadikan sebagai referensi dalam menghadapi masalah

yang sama dan sebagai sarana pengembangan ilmu pengetahuan.

3. Bagi Penulis

Untuk sarana menambah ilmu pengetahuan dan penerapan teori yang

diperoleh dengan praktek yang sesungguhnya

BAB II

LANDASAN TEORI

A. LAPORAN KEUANGAN

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan data akuntansi yang dapat

memberikan informasi yang relevan bagi investor, kreditur

atau pihak lain dengan mengambil keputusan ekonomi.

Laporan keuangan adalah sebuah laporan yang diterbitkan oleh

perusahaan bagi pemakai laporan keuangan. Laporan ini memuat

laporan keuangan dasar dan juga analisis manajemen atas

operasi tahun lalu dan pendapat mengenai prospek-prospek

perusahaan di masa yang akan datang.

2. BAGIAN-BAGIAN LAPORAN KEUANGAN

Bagian-bagian dari laporan keuangan meliputi :

1. Neraca (Balance Sheet), menyajikan aktiva pada sisi sebelah

kiri,yang merupakan alokasi dari dana,kewajiban dan ekuitas pada

sebelah kanan yang merupakan sumber dana perusahaan.

2. Laporan Laba Rugi (Income Statement), Laporan yangmengikhtisarkan pendapatan dan pengeluaran perusahaan selama satuperiode akuntansi,biasanya setiap satu kuartal atau satu tahun.

3. Laporan Laba Ditahan (Statement of ShareholdersEquity), menyajikan perubahan-perubahan pada pos-pos ekuitasuntuk mengidentifikasi alasa perubahan klaim pemegang ekuitasatas aktivanya.

4. Laporan Arus Kas (Statement of Cash Flow), Tujuan dari

pembuatan laporan arus kas ini adalah:

a. Memberikan informasi mengenai penerimaan dan pembayaran kas

perusahaan selama periode tertentu.

b. Memberikan informasi mengenai efek kas dari tiga kategori

aktivitas yaitu aktivitas investasi,aktivitas pendanaan,aktivitas

operasi.

3. TUJUAN LAPORAN KEUANGAN

APB Statement No.4 berjudul Basic Concepts and Accounting Principles

Underlying Financial Statements Business Enterprises. Laporan ini bersifat

deskriptif, dan laporan ini banyak mempengaruhi studi-studi

berikutnya tentang tujuan laporan keuangan. Dalam laporan ini,

tujuan laporan keuangan di golongkan sebagai berikut :

1. Tujuan Khusus

Tujuan khusus laporan keuangan adalah untuk menyajikan

laporan posisi keuangan, hasil usaha, dan perubahan posisi

keuangan lainnya secara wajar sesuai dengan GAAP

2. Tujuan Umum

Memberikan informasi yang terpercaya tentang sumber-sumber

ekonomi, dan kewajiban perusahaan

Kekayaan bersih yang berasal dari kegiatan usaha dalam

mencari laba

Menaksir informasi keuangan yang dapat digunakan untuk

menaksir potensi perusahaan dalam menghasilkan laba

Memberikan informasi yang diperlukan lainnya tentang

perubahan harta dan kewajiban

Mengungkapkan informasi relevan lainnyayang dibutuhkan para

pemakai laporan.

3. Tujuan Kualitatif

Relevance : memilih informasi yang benar-benar sesuai dan

dapat membantu pemakai laporan dalam pengambilan keputusan.

Understanability : informasi yang dipilih untuk disajkan bukan

saja penting tetapi juga harus informasi yang di mengerti

pemakai

Verifiability : hasil akuntansi harus dapat di periksa oleh

pihak lain yang akan menghasilkan pendapat yang sama.

Neutrality : laporan akuntansi harus bersikap netral terhadap

pihak-pihak yang berkepentingan.

Timelines : laporan akuntansi hanya bermanfaat untuk

pengambilaan keputusan apabila diserahkan pada saat yang

tepat.

Comparability : informasi akuntansi harus dapat saling di

bandingkan,artinya akuntansi harus memiliki prinsip yang

sama baik untuk suatu perusahaan maupun perusahaan lain.

Completeness : informasi akuntansi yang dilaporkan harus

harus mencakup semua kebutuhan yang layak dari para pemakai

4. PENGGUNA LAPORAN KEUANGAN DAN TUJUAN PENGGUNAANNYA

1. Investor : penanam modal dan penasihat mereka berkepentingan

dengan risiko yang melekat serta hasil pengembangan dari

investasi yang mereka lakukan. Mereka membutuhkan informasi untuk

membantu menentukan apakah harus membeli, menahan, atau menjual

investasi tersebut. Pemegang saham juga tertarik pada informasi

yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk

membayar dividen.

2. Karyawan : karyawan dan kelompok yang mewakili merekatertarik

pada informasi mengenai stabilitas dan profitabilitas perusahaan,

juga tertarik dengan informasi untuk~ menilai kemampuan

perusahaan dalam memberikan balas jasa, imbalan pasca kerja dan

kesempatan kerja.

3. Pemberi pinjaman : pemberi pinjaman tertarik dengan informasi

keuangan yang memungkinkan mereka untuk memutuskan apakah

pinjamari serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya : pemasok dan kreditor usaha

lainnya tertarik dengan informasi yang memungkinkan mereka untuk

memutuskan apakah jumlah yang kewajibannya akan dibayar pada saat

jatuh tempo. Kreditor usah berkepentingan pada perusahaan dalam

tenggang waktu yang lebih pendek daripada pemberi pinjaman

kecuali kalau sebagai pelanggan utam rnereka bergantung pada

kelangsungan hidup perusahaan.

5. Stakeholders (para pemegang saham) : para pemegang saham

berkepentingan dengan informasi mengenai kemajuan perusahaan,

pembagian keuntungan yang diperoleh dan penambahan modal untuk

business plan selanjutnya.

6. Pelanggan : para pelanggan berkepentingan dengan informasimengenai kelangsungan hidup perusahaan, terutama kalau merekaterlibat dalam perjanjian jangka panjang dengan, atau bergantungpada perusahaan.

7. Pemerintah : pemerintah dan berbagai lembaga yang berada

dibawah kekuasaannya berkepentingan dengan alokasi sumberdaya dan

karena itu berkepentingan dengan aktivitas perusahaan. Mereka

juga membutuhkan informasi untuk mengatur aktivitas perusahan,

menetapkan kebijakan pajak, dan sebagai dasar menyusun statistik

pendapatan nasional dan statisti lainnya

8. Masyarakat : perusahaan mempengaruhi anggota masyarakat daiam

berbagai cara. Misalnya: perusahaan dapat memberikan kontribusi

berarti pada perekonomian nasional, termasuk jumlah orang yang

dipekerjakan dan perlindungan kepada penanam modal domestik.

Laporan keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan (trend) dan perkembangan terakhir

kemakmuran perusahaan dan rangkaian aktivitasnya.

5. JENIS LAPORAN KEUANGAN

Dua jenis laporan keuangan utama yang umumnya dibuat oleh

setiap perusahaan adalah neraca dan laporan laba rugi.

Neraca adalah laporan keuangan yang secara sistematis

menyajikan posisi keuangan perusahaan pada suatu saat tertentu.

Neraca juga berarti suatu laporan yang sistematis tentang Aktiva

(assets), Utang (liabilities), dan Modal Sendiri (owner’s equity).

Laporan laba rugi melaporkan seluruh hasil dan biaya untuk

mendapatkan hasil, dan laba (rugi) perusahaan selama suatu

periode tertentu.

6. MACAM-MACAM ANALISIS LAPORAN KEUANGANAnalisis Time Series dan Cross Sectional

1. Analisis Trend atau time series adalah analisis rasio

perusahaan untuk beberapa periode. Membandingkan rasio

sekarang (present ratio) dengan rasio-rasio dari waktu yang

lalu (rasio historis) atau dengan rasio-rasio yang

diperkirakan untuk waktu-waktu yang akan datang pada

perusahaan yang sama. Analisis trend dapat melihat apakah

prestasi perusahaan itu meningkat atau menurun selama

periode tertentu, mengestimasi kemungkinan terjadi

peningkatan atau penurunan pada kondisi keuangan tertentu

2. Analisis Cross Sectional, dengan analisis ini analis

membandingkan rasio-rasio perusahaan (company ratio) dengan

rata-rata rasio perusahaan sejenis atau industri (rasio

rata-rata/rasio standard) untuk waktu yang sama.

Analisis Commond Size dan Analisis Index

1. Analisis Commond Size, untuk membuat perbandingan elemen-

elemen laporan keuangan dengan command base-nya. Laporan

keuangan neraca pada sisi aktiva didasarkan pada total

aktiva sehingga total aktiva sama dengan 100%. Elemen-elemen

lain dari aktiva dibandingkan dengan total aktiva. Elemen-

elemen kewajiban dan modal sendiri didasarkan pada total

kewajiban dan modal sendiri. Laporan laba rugi commond base-

nya penjualan, elemen-elemen laporan laba rugi dibandingkan

dengan penjualan.

2. Analisis Index, memilih tahun dasar sebagai commond base-nya

elemen-elemen laporan keuangan pada periode lain

dibandingkan dengan elemen-elemen laporan keuangan yang sama

dengan tahun dasar tersebut.

BAB III

PEMABAHASAN

A. SEJARAH SINGKAT PERUSAHAAN

PT Indomobil Sukses Internasional Tbk (Perseroan) merupakan

suatu kelompok usaha terpadu yang memiliki beberapa anak

perusahaan yang bergerak di bidang otomotif yang terkemuka di

Indonesia. Perseroan didirikan pada tahun 1976 dengan nama PT.

Indomobil Investment Corporation dan pada tahun 1997 dilakukan

penggabungan usaha (merger) dengan PT. Indomulti Inti Industri

Tbk

Sejak saat itulah status Perseroan berubah menjadi perusahaan

terbuka dengan nama PT. Indomobil Sukses Internasional Tbk,

dengan kantor pusatnya di Wisma Indomobil I, lantai 6, Jl. MT.

Haryono Kav 8, Jakarta Timur - 13330.

Bidang usaha utama Perseroan dan anak perusahaan meliputi:

pemegang lisensi merek, distributor penjualan kendaraan, layanan

purna jual, jasa pembiayaan kendaraan bermotor, distributor suku

cadang dengan merek IndoParts, perakitan kendaraan bermotor,

produsen komponen otomotif serta kelompok usaha pendukung

lainnya.

Semua produk dipersiapkan untuk memenuhi kebutuhan dan

kepuasan pelanggan dengan standar kualitas yang dijamin oleh

perusahaan prinsipal serta didukung oleh layanan purna jual yang

prima melalui jaringanjaringan 3S (Sales, Service, dan

Spareparts) yang tersebar di seluruh Indonesia.

Perseroan mengelola merk-merk terkenal dengan reputasi

internasional yang meliputi Audi, Foton, Great Wall, Hino,

Kalmar, Liugong, Manitou, Nissan, Renault, Renault Trucks,

Suzuki, Volkswagen, Volvo, Volvo Trucks, dan Mack Trucks.

Produk-produk yang ditawarkan meliputi jenis kendaraan

bermotor roda dua, kendaraan bermotor roda empat, bus, truk,

forklift, dan alat berat lainnya. Melalui sinergi dari 4.224

karyawan tetap yang tersebar di seluruh anak perusahaan di

Indonesia telah mampu menopang Perseroan menjadi salah satu

perusahaan di bidang Otomotif yang terkemuka.

Perseroan secara terus menerus mengembangkan kemampuan,

pengetahuan, ketrampilan, dan pemahaman nilai-nilai yang secara

terus menerus dijalankan melalui program pelatihan baik yang

diselenggarakan di dalam maupun di luar Perseroan, program

konseling, coaching, seminar, dan praktek kerja lapangan (on the

job training).Pengembangan kompetensi, dan jenjang karir, telah

menjadi satu prioritas kegiatan Perseroan dan telah dikemas dalam

suatu sistem yang dievaluasi secara terus menerus. Usaha keras

tersebut membuahkan hasil yang sangat baik melalui pencapaian

laba bersih Perseroan sebesar Rp. 448,67 milyar dalam tahun buku

2010 ini.

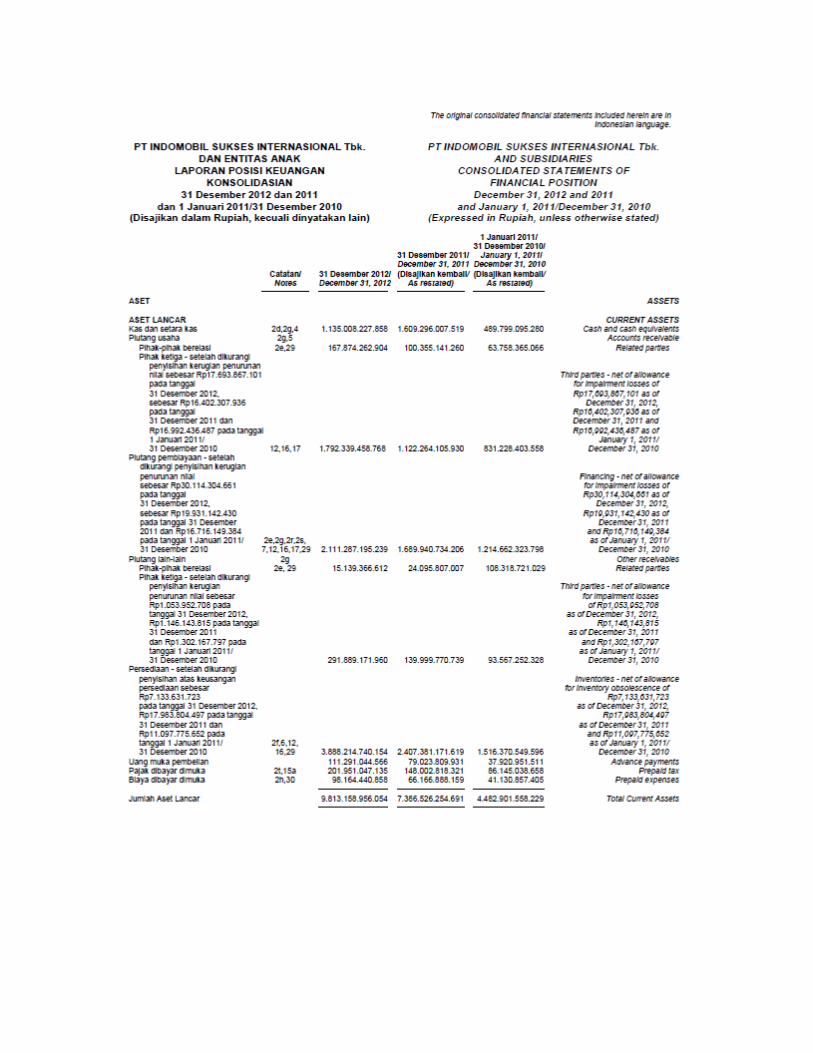

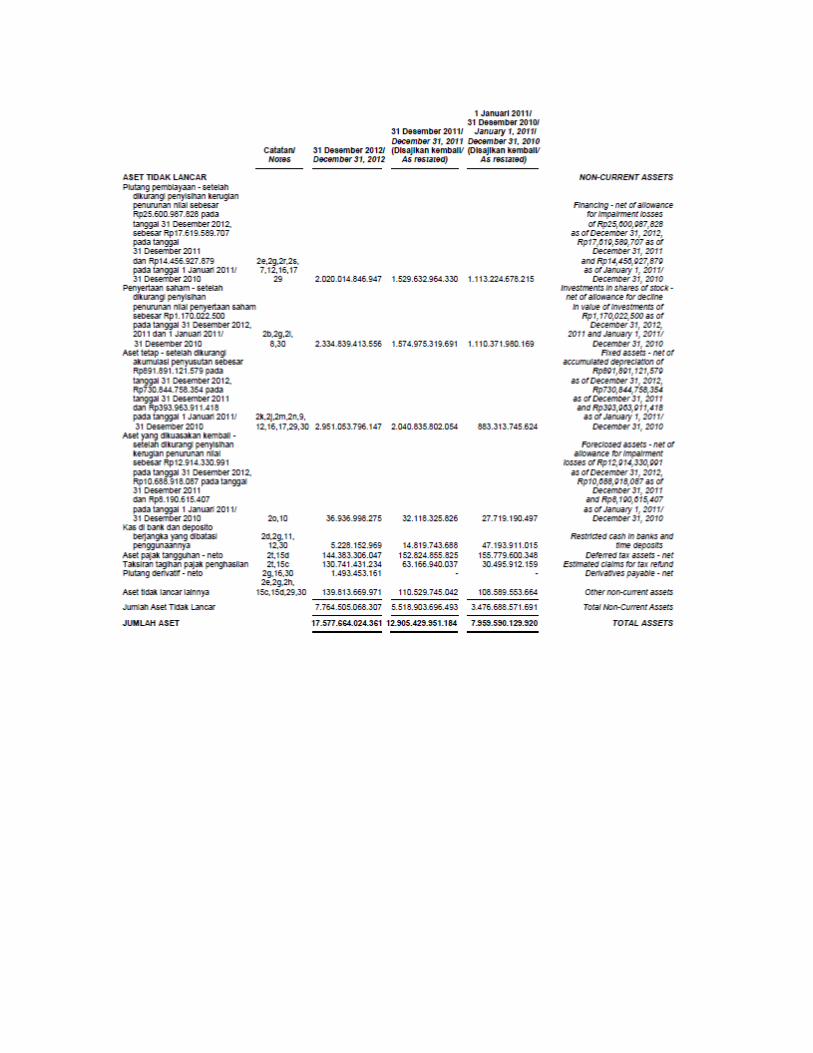

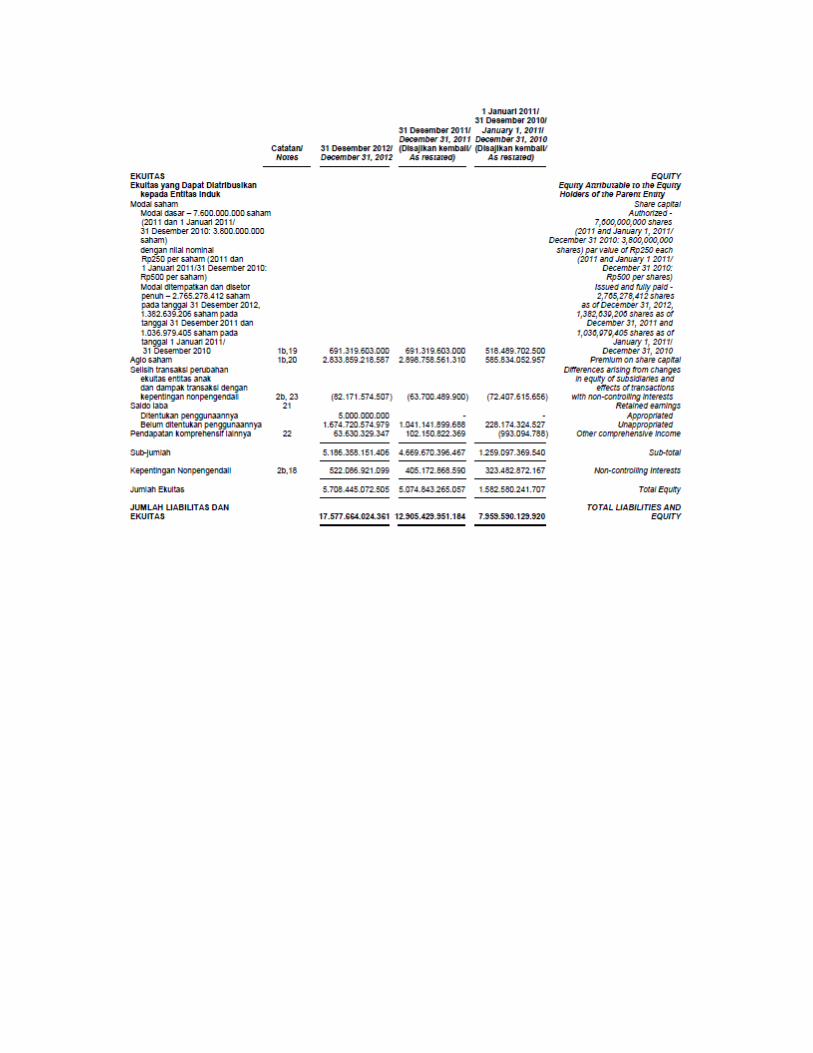

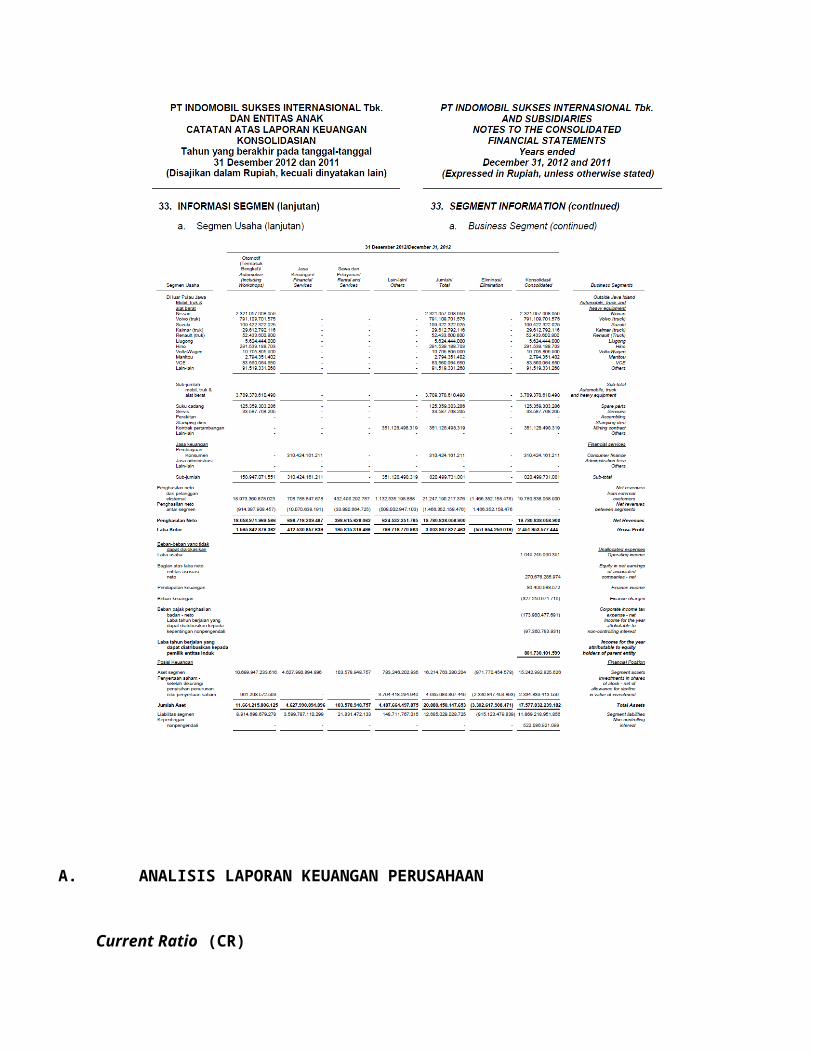

B. LAPORAN KEUANGAN (Tahun 2012)

A. ANALISIS LAPORAN KEUANGAN PERUSAHAAN

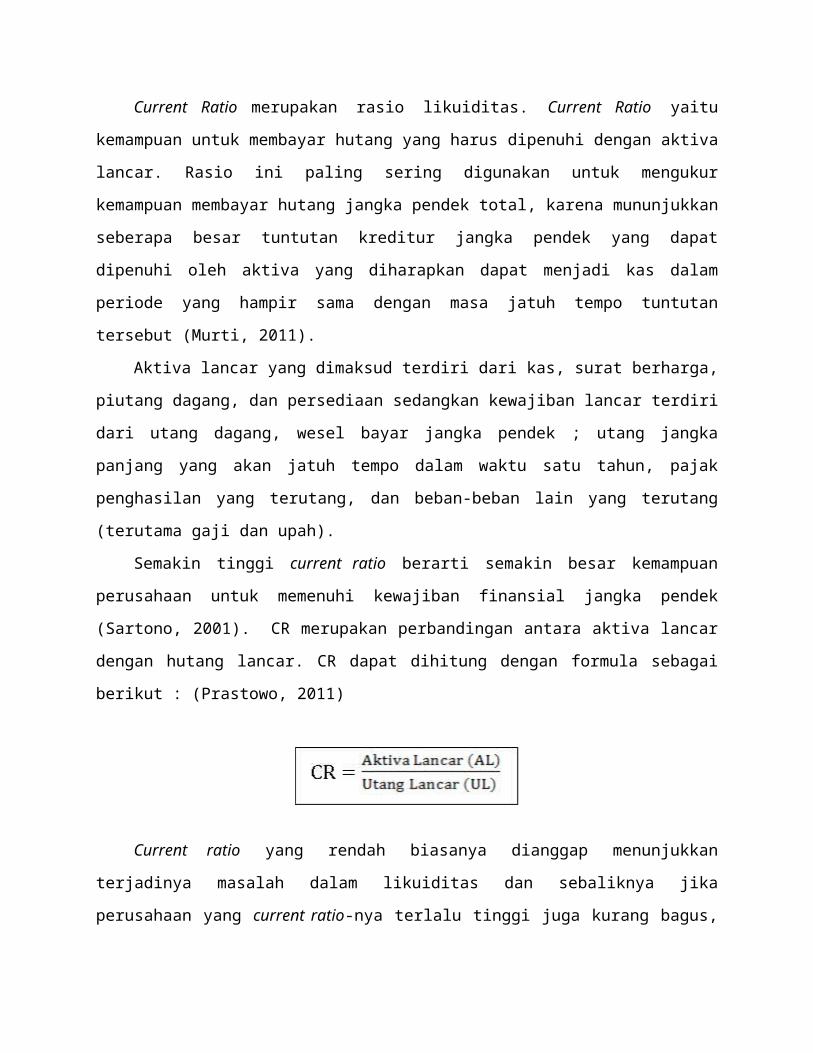

Current Ratio (CR)

Current Ratio merupakan rasio likuiditas. Current Ratio yaitu

kemampuan untuk membayar hutang yang harus dipenuhi dengan aktiva

lancar. Rasio ini paling sering digunakan untuk mengukur

kemampuan membayar hutang jangka pendek total, karena mununjukkan

seberapa besar tuntutan kreditur jangka pendek yang dapat

dipenuhi oleh aktiva yang diharapkan dapat menjadi kas dalam

periode yang hampir sama dengan masa jatuh tempo tuntutan

tersebut (Murti, 2011).

Aktiva lancar yang dimaksud terdiri dari kas, surat berharga,

piutang dagang, dan persediaan sedangkan kewajiban lancar terdiri

dari utang dagang, wesel bayar jangka pendek ; utang jangka

panjang yang akan jatuh tempo dalam waktu satu tahun, pajak

penghasilan yang terutang, dan beban-beban lain yang terutang

(terutama gaji dan upah).

Semakin tinggi current ratio berarti semakin besar kemampuan

perusahaan untuk memenuhi kewajiban finansial jangka pendek

(Sartono, 2001). CR merupakan perbandingan antara aktiva lancar

dengan hutang lancar. CR dapat dihitung dengan formula sebagai

berikut : (Prastowo, 2011)

Current ratio yang rendah biasanya dianggap menunjukkan

terjadinya masalah dalam likuiditas dan sebaliknya jika

perusahaan yang current ratio-nya terlalu tinggi juga kurang bagus,

karena menunjukkan banyaknya dana yang menganggur pada akhirnya

dapat mengurangi kemampuan laba perusahaan (Murti, 2011). Current

ratio yang tinggi bisa disebabkan oleh kondisi perdagangan yang

kurang baik atau manajemen yang yang bobrok. Dalam masa resesi

pihak manajemen mungkin enggan mengganti barangnya. Dengan

demikian, persediaan barang dan utang dagang ditekan sampai

tingkat yang paling rendah, atau saldo piutang yang terlalu besar

karena adanya kebijakan kredit dan penagihan yang kurang efektif.

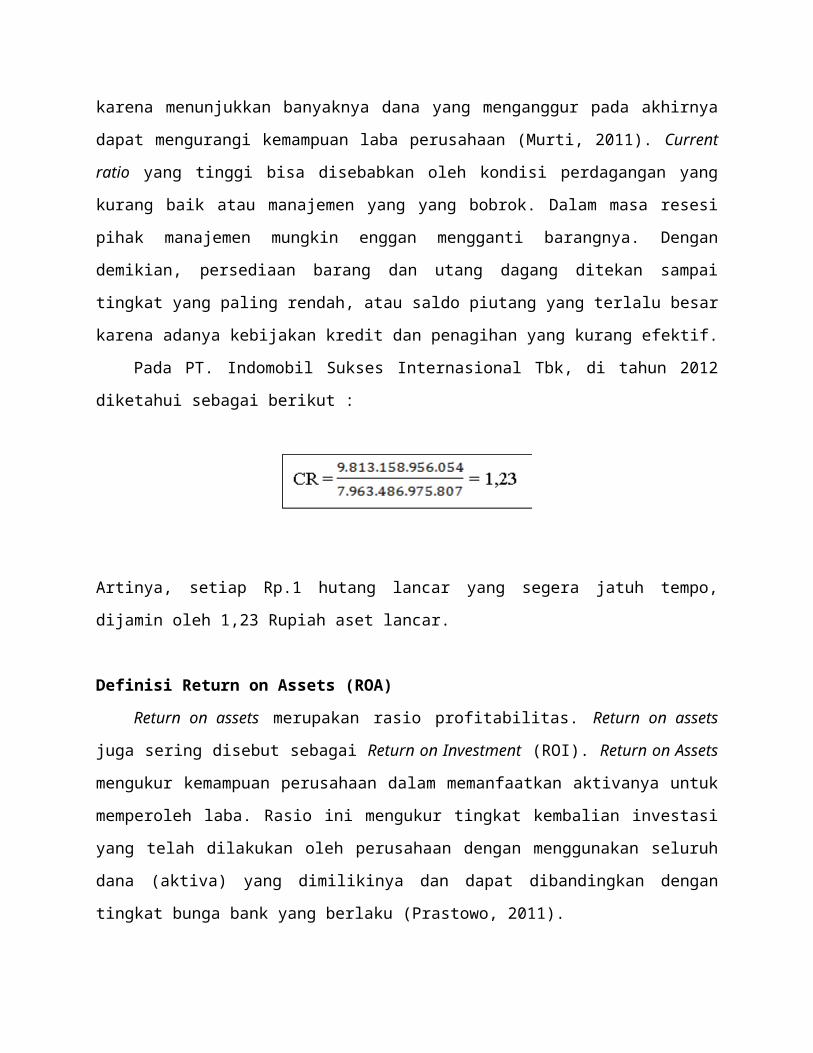

Pada PT. Indomobil Sukses Internasional Tbk, di tahun 2012

diketahui sebagai berikut :

Artinya, setiap Rp.1 hutang lancar yang segera jatuh tempo,

dijamin oleh 1,23 Rupiah aset lancar.

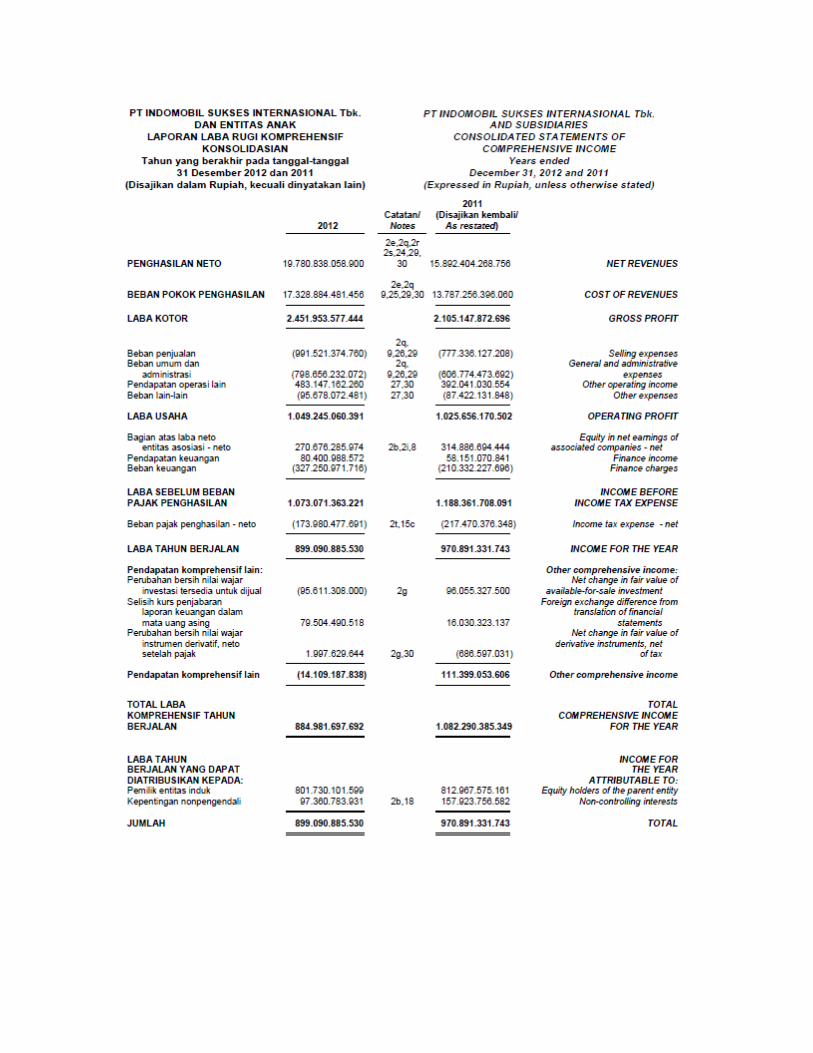

Definisi Return on Assets (ROA)

Return on assets merupakan rasio profitabilitas. Return on assets

juga sering disebut sebagai Return on Investment (ROI). Return on Assets

mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk

memperoleh laba. Rasio ini mengukur tingkat kembalian investasi

yang telah dilakukan oleh perusahaan dengan menggunakan seluruh

dana (aktiva) yang dimilikinya dan dapat dibandingkan dengan

tingkat bunga bank yang berlaku (Prastowo, 2011).

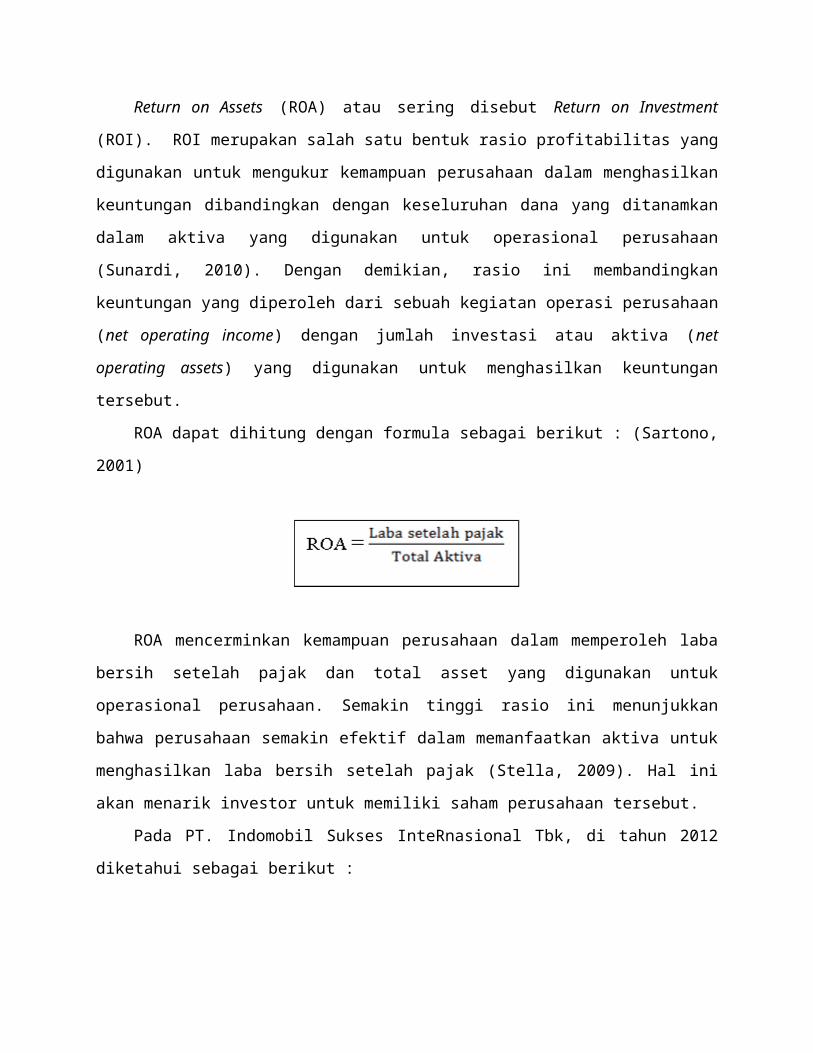

Return on Assets (ROA) atau sering disebut Return on Investment

(ROI). ROI merupakan salah satu bentuk rasio profitabilitas yang

digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

keuntungan dibandingkan dengan keseluruhan dana yang ditanamkan

dalam aktiva yang digunakan untuk operasional perusahaan

(Sunardi, 2010). Dengan demikian, rasio ini membandingkan

keuntungan yang diperoleh dari sebuah kegiatan operasi perusahaan

(net operating income) dengan jumlah investasi atau aktiva (net

operating assets) yang digunakan untuk menghasilkan keuntungan

tersebut.

ROA dapat dihitung dengan formula sebagai berikut : (Sartono,

2001)

ROA mencerminkan kemampuan perusahaan dalam memperoleh laba

bersih setelah pajak dan total asset yang digunakan untuk

operasional perusahaan. Semakin tinggi rasio ini menunjukkan

bahwa perusahaan semakin efektif dalam memanfaatkan aktiva untuk

menghasilkan laba bersih setelah pajak (Stella, 2009). Hal ini

akan menarik investor untuk memiliki saham perusahaan tersebut.

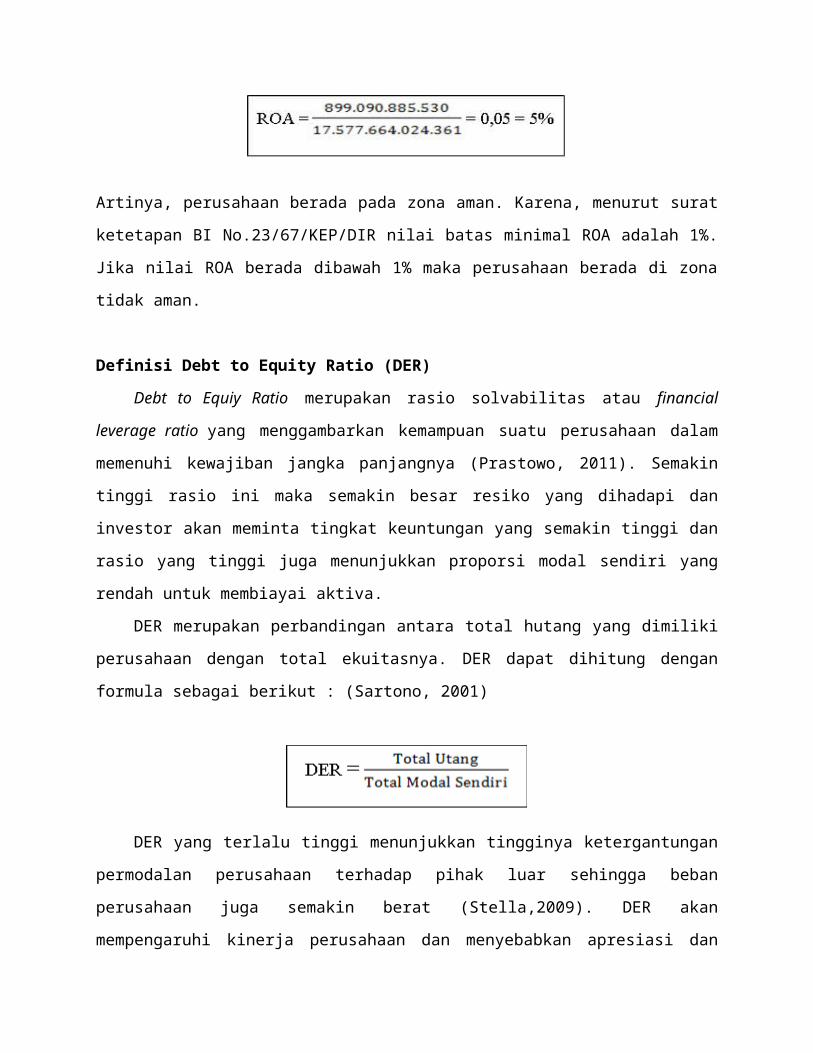

Pada PT. Indomobil Sukses InteRnasional Tbk, di tahun 2012

diketahui sebagai berikut :

Artinya, perusahaan berada pada zona aman. Karena, menurut surat

ketetapan BI No.23/67/KEP/DIR nilai batas minimal ROA adalah 1%.

Jika nilai ROA berada dibawah 1% maka perusahaan berada di zona

tidak aman.

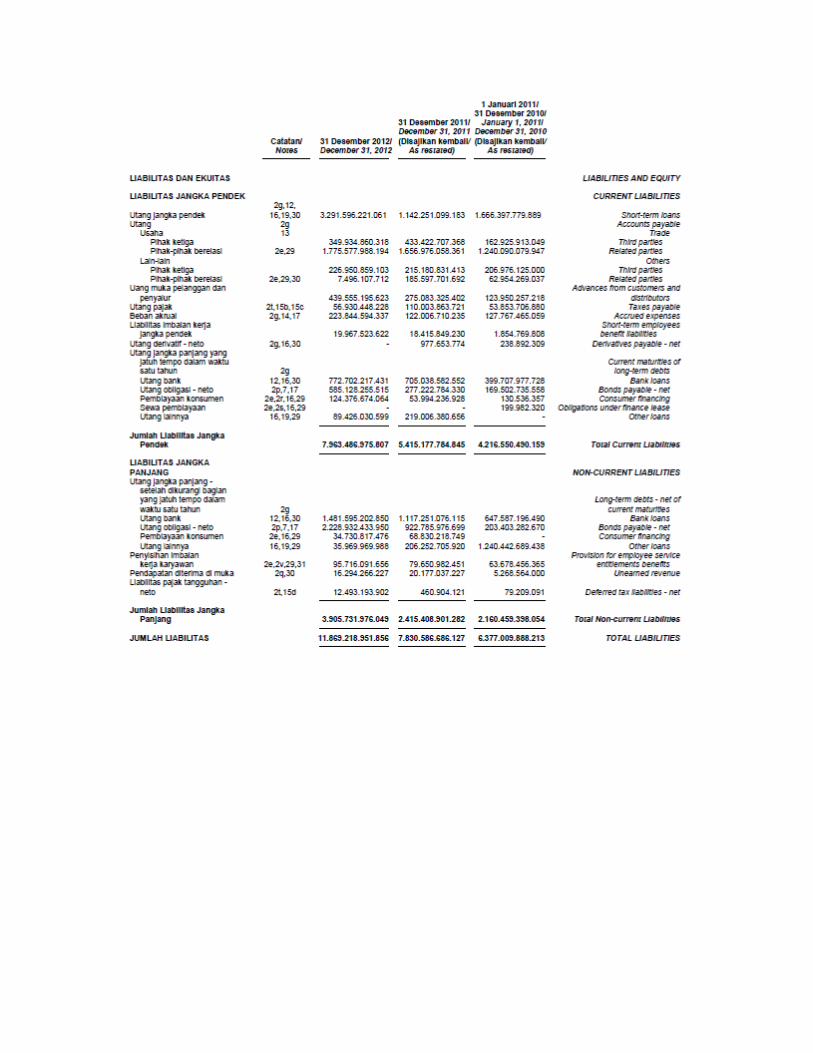

Definisi Debt to Equity Ratio (DER)

Debt to Equiy Ratio merupakan rasio solvabilitas atau financial

leverage ratio yang menggambarkan kemampuan suatu perusahaan dalam

memenuhi kewajiban jangka panjangnya (Prastowo, 2011). Semakin

tinggi rasio ini maka semakin besar resiko yang dihadapi dan

investor akan meminta tingkat keuntungan yang semakin tinggi dan

rasio yang tinggi juga menunjukkan proporsi modal sendiri yang

rendah untuk membiayai aktiva.

DER merupakan perbandingan antara total hutang yang dimiliki

perusahaan dengan total ekuitasnya. DER dapat dihitung dengan

formula sebagai berikut : (Sartono, 2001)

DER yang terlalu tinggi menunjukkan tingginya ketergantungan

permodalan perusahaan terhadap pihak luar sehingga beban

perusahaan juga semakin berat (Stella,2009). DER akan

mempengaruhi kinerja perusahaan dan menyebabkan apresiasi dan

depresiasi harga saham, DER yang terlalu tinggi mempunyai dampak

buruk terhadap kinerja perusahaan, karena tingkat hutang yang

semakin tinggi berarti beban bunga perusahaan akan semakin besar

dan akan mengurangi keuntungan (Hernendiastoro, 2005).

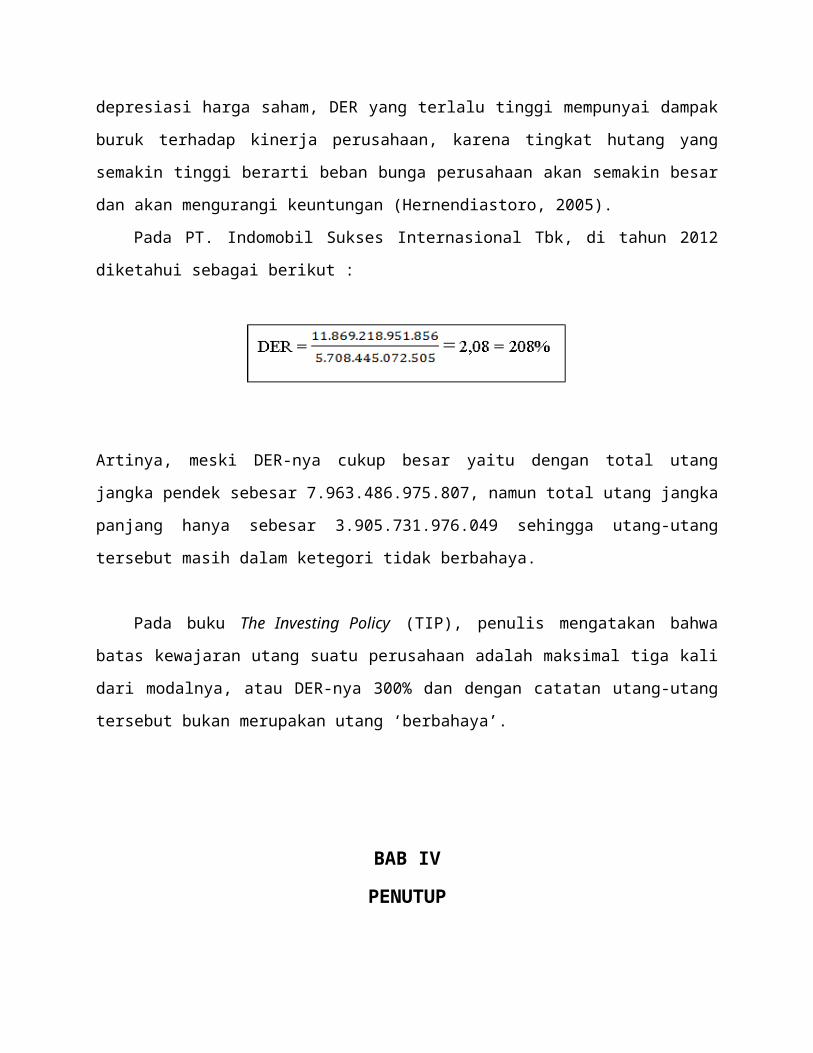

Pada PT. Indomobil Sukses Internasional Tbk, di tahun 2012

diketahui sebagai berikut :

Artinya, meski DER-nya cukup besar yaitu dengan total utang

jangka pendek sebesar 7.963.486.975.807, namun total utang jangka

panjang hanya sebesar 3.905.731.976.049 sehingga utang-utang

tersebut masih dalam ketegori tidak berbahaya.

Pada buku The Investing Policy (TIP), penulis mengatakan bahwa

batas kewajaran utang suatu perusahaan adalah maksimal tiga kali

dari modalnya, atau DER-nya 300% dan dengan catatan utang-utang

tersebut bukan merupakan utang ‘berbahaya’.

BAB IV

PENUTUP

Dari hasil laporan keuangan yang telah dilakukan, berikut

adalah kesimpulan dari analisa yang menggunakan Current Ratio,

Retrun on Assets dan Debt to Equity Ratio. PT. Indomobil Sukses

Internasional Tbk memiliki nilai rasio yang baik. Dengan Current

Rationya sebesar 1,23 yang artinya, setiap Rp.1 hutang lancar

yang segera jatuh tempo, dijamin oleh 1,23 Rupiah aset lancar.

Retrun on Assets sebesar 5% yang artinya, perusahaan berada pada

zona aman. Karena, menurut surat ketetapan BI No.23/67/KEP/DIR

nilai batas minimal ROA adalah 1%. Jika nilai ROA berada dibawah

1% maka perusahaan berada di zona tidak aman. Dan yang terakhir

Debt to Equity Ratio sebesar 2,08 atau 208% yang artinya, meski

DER-nya cukup besar yaitu dengan total utang jangka pendek

sebesar 7.963.486.975.807, namun total utang jangka panjang hanya

sebesar 3.905.731.976.049 sehingga utang-utang tersebut masih

dalam ketegori tidak berbahaya.

Pada buku The Investing Policy (TIP), penulis mengatakan

bahwa batas kewajaran utang suatu perusahaan adalah maksimal tiga

kali dari modalnya, atau DER-nya 300% dan dengan catatan utang-

utang tersebut bukan merupakan utang ‘berbahaya’. Dengan hasil

analisis ini penulis dapat menyimpulkan bahwa analisis laporan

keuangan dapat digunakan untuk menilai kinerja perusahaan, karena

hasil dari analisis akan dapat menghilangkan situasi

ketidakpastian dalam informasi sehingga keputusan yang diambil

menjadi lebih tepat. Secara umum nilai rasio yang baik adalah

nilai rasio yang memiliki nilai yang tinggi, akan tetapi nilai

yang terlalu tinggi belum tentu mencerminkan nilai rasio yang

baik, oleh karena itu pada dasarnya tidak ada yang optimum karena

kondisi setiap perusahaan yang berbeda-beda, maka dalam melakukan

analisis rasio diperlukan ketelitian sehingga tidak salah dalam

menafsirkan hasil dari analisis atau kinerja suatu perusahaan.

DAFTAR PUSTAKA

Sofyan, Syafri Harahap. Teori Akuntansi. Edisi revisi 2011.Penerbit : Rajawali Pershttp://cafe-ekonomi.blogspot.com/2009/06/makalah-analisis-laporan-keuangan.htmlhttp://digilib.uin-suka.ac.id/4479/1/BAB%20%20I,%20III,%20IV,%20DAFTAR%20PUSTAKA.pdfhttp://upload.wikimedia.org/wikipedia/id/6/64/Logo_Indomobil.jpeghttp://www.teguhhidayat.com/2011/07/tips-menganalisis-debt-to-equity-ratio.html\http://indomobil.com/company.phphttp://diniriana.blogspot.com/2013/06/tujuan-laporan-keuangan.htmlhttp://webcache.googleusercontent.com/search?q=cache:http://repository.usu.ac.id/bitstream/123456789/22874/5/Chapter%2520I.pdfhttp://eprints.uny.ac.id/7864/2/BAB%201-08409131037.pdf

Related Documents