BAB I PENDAHULUAN A.Latar Belakang Masalah Dalam undang-undang perbankan No.07 tahun 1992 di sebutkan bahwa pembiayaan adalah persediaan uang atau tagihan yang dapat di persamakan dengan itu, berdasarkan kesepakatan atau persetujuan antara pihak BTM dengan pihak lain yang mewajibkan pihak yang mengajukan untuk hutang setelah jangka waktu tertentu , dengan jumlah pembagian hasil keuntungan yang telah di sepakati bersama. Produk pembiayaan merupakan fasilitas yang di berikan BTM kepada anggotanya untuk menggunakan dana yang telah di kumpulkan oleh pihak pengurus dan pengelola BTM berasal dari pihak yang menanamkan investasi dana di BTM (Bank Syariah Mandiri, Bank Syariah Bukopin dan PT Telkom). Seperti di jelaskan dalam Al-Qur’an surat At- Thalaq ayat 6. Artinya:” kemudian jika mereka menyusukan (anak-anak) mu untukmu, maka berikanlah upah kepada mereka (QS. Ath Thalaq : 6) Para ulama fiqih juga mengemukakan hadits yang diriwayatkan dari ibnu umar bahwa Rasulullah saw

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Dalam undang-undang perbankan No.07 tahun 1992 di sebutkan bahwa

pembiayaan adalah persediaan uang atau tagihan yang dapat di persamakan

dengan itu, berdasarkan kesepakatan atau persetujuan antara pihak BTM dengan

pihak lain yang mewajibkan pihak yang mengajukan untuk hutang setelah

jangka waktu tertentu , dengan jumlah pembagian hasil keuntungan yang telah di

sepakati bersama.

Produk pembiayaan merupakan fasilitas yang di berikan BTM kepada

anggotanya untuk menggunakan dana yang telah di kumpulkan oleh pihak

pengurus dan pengelola BTM berasal dari pihak yang menanamkan investasi

dana di BTM (Bank Syariah Mandiri, Bank Syariah Bukopin dan PT Telkom).

Seperti di jelaskan dalam Al-Qur’an surat At-Thalaq ayat 6.

Artinya:” kemudian jika mereka menyusukan (anak-anak) mu untukmu, maka

berikanlah upah kepada mereka (QS. Ath Thalaq : 6)

Para ulama fiqih juga mengemukakan hadits yang diriwayatkan dari ibnu

umar bahwa Rasulullah saw bersabda”berikan upah /jasa kepada orang yang

kamu pekerjakan sebelum kering keringatnya (HR.Ibnu Majah).1

Dilihat dari segi obyeknya, Akad Ijarah (sewa/jasa) di bagi para ulama

fiqih kepada dua macam yaitu yang bersifat manfaat dan yang bersifat pekerjaan

(jasa). Ijarah (sewa/jasa) yang bersifat manfaat umpamanya adalah sewa

menyewa rumah, toko, kendaraan, pakaian dan perhiasan. itu merupakan

manfaat yang disepakati oleh ulama sebagai objek ijarah manfaat.

Ijarah (sewa/jasa) yang bersifat pekerjaan ialah dengan cara

memperkerjakan seseorang untuk melakukan suatu pekerjaan. Ijarah (sewa/jasa)

seperti ini, menurut para ulama fiqih, hukumnya boleh. Apabila jenis pekerjaan itu

jelas, seperti buruh bangunan, tukang jahit dan buruh pabrik. Ijarah seperti ini

1M.Ali Hasan ,Berbagai Macam Transaksi Dalam islam (Muamalat), PT Raja Grafindo Persada, Jakarta, 2002.hal.230.

ada yang bersifat pribadi, seperti menggaji seorang pembantu rumah tangga, ada

yang bersifat serikat yaitu seorang yang menjual jasanya untuk kepentingan

orang banyak seperti tukang sepatu, kedua bentuk Ijarah (sewa/jasa) terhadap

pekerjaan ini, menurut para ulama fiqih hukumnya boleh.

Maka dalam kehidupan ini kita semua di tuntut untuk

mengaktualisasikan diri dalam segala tingkat yang melalui sistem produk

pembiayaan Ijarah (sewa/jasa) yaitu akad sewa menyewa di mana pihak penjual

(BTM) menyebutkan harga sewa barang/tempat kepada konsumen / pihak

penyewa barang, kemudian pihak BTM mensyaratkan atas jasa/upah dari

kegiatan pembiayaan Ijarah dalam jumlah tertentu, sesuai dengan akad yang di

sepakati antara 2 pihak, yang berlandaskan nilai-nilai islam dan bersumber dalam

Al-qur’an dan Al-Hadist.

Koperasi Syariah BTM Bandar Lampung adalah Lembaga keuangan

Syariah yang kegiatannya mengelolah dan menyalurkan dana yang bersifat laba

(keuntungan ). Alasan BTM tidak menjadi BMT karena Baitul mal sudah ada di

Pimpinan wilayah Muhammadiyah (PWM) Lampung yaitu Badan Amil Zakat,

Infak dan Sedekah (ZIS).Tentunya nama yang paling cocok adalah Koperasi

syari’ah Baitut Tamwil Muhammadiyah ( BTM). Dari berbagai perkembangan

ekonomi dalam konteks syari’ah, maka Majelis Ekonomi dan Kewirausahaan

Muhammadiyah mendirikan lembaga keuangan syari’ah yang diberi nama

Koperasi syari’ah Baitut Tamwil Muhammadiyah ( BTM) Bandarlampung. BTM

Bandarlampung memiliki tujuan untuk mensejahterakan umat dan membangun

perekonomian umat secara syari’ah sebagai salah satu jalan menuju Ridho illahi.

Semakin berkembangnya minat masyarakat untuk menekuni profesi sebagai

pedagang di pasar-pasar Tradisional yang ada dikota Bandarlampung. Ini

berakibat semakin bergeraknya pembangunan pengembangan pasar yaitu dengan

dibangunnya Ruko/lapak tempat pedagang menjajakan daganganya. Semakin

berkembangnya perekonomian yang terjadi disetiap daerah maka bermunculan

usaha jasa sebagai alternatif pilihan life skill masyarakat.

Maka, munculah sebuah permasalahan bagi masyarakat golongan

ekonomi lemah, yang ingin menjadi salah satu pelaku produsen dan

menginginkan tempat untuk berdagang. Hanya saja kebijakan yang diambil oleh

pihak pengelolah pasar, tidak mementingkan mayarakat yang ekonominya

lemah. Sehingga mengambil keputusan untuk mentarif harga sewa tempat untuk

berdagang dengan harga relatif tinggi. Maka muncullah inisiatif dari pihak

BTM Bandarlampung untuk mengadakan suatu pruduk pembiayaan Ijarah

(Sewa/Jasa).

Kegiatan didalam BTM Bandarlampung yaitu produk pembiayaan Ijarah

(sewa/jasa) yang memilkiki fungsi mengatasi masalah yang berkaitan dengan

sewa tempat usaha nasabah dan bayaran jasa, dimana para nasabah tidak

sanggup untuk membayarnya, untuk itulah dengan adanya Akad ijarah di BTM,

maka permasalahan tersebut dapat diatasi dan umat/nasabah dapat diberdayakan

mulai dari aspek spiritual, pendidikan dan ekonomi.

Koperasi Syariah BTM Bandarlampung Memiliki tiga produk andalan

yaitu Produk pembiayaan (musyarokah, mudharrobah, murabahah, ijarah,

hawalah dan Qordhul hasan ) dan produk simpanan tawadu ( Tabungan Wadi’ah

Ummat) antara lain tawadu personal, lembaga, tarbiyah, haji, umroh, Qurban dan

Fitri. Dan yang ketiga adalah produk Investasi Mudharobah Berjangka (IMB).

Yang tujuannya untuk memenuhi kebutuhan ummat, menyelesaikan permasalahan

ummat dan untuk peningkatan usaha perdagangan maupun investasi.

B.Permasalahan

Dari uraian diatas penulis dapat menyimpulkan permasalahan sebagai berikut :

1. Bagaimana Produk Pembiayaan ijarah (sewa/jasa) Koperasi Syari’ah

BTM Bandarlampung ?

2. Apa tujuan diadakannya Produk pembiayaan ijarah (sewa/jasa) di koperasi

Syari’ah BTM Bandarlampung ?

BAB II

TINJAUAN TEORITIS

A. Pengertian Koperasi Syari’ah BTM

Baitut Tamwil Muhammadiyah adalah lembaga keuangan yang bertugas

mengelolah dan menyalurkan dana kepada masyarakat yang sifatnya laba

(keuntungan). Dimana dana tersebut digunakan untuk membiayai usaha

masyarakat ekonomi kecil menengah, agar usaha dapat lancar dan mendapatkan

keberkahan dari Allah SWT. Yang terpenting adalah pemberantasan praktek riba

pada koperasi konvensional dan rentenir yang sangat merugikan masyarakat.

Asas yang digunakan dalam BTM adalah Koperasi yaitu kekeluargaan,

tujuannya agar antara pihak BTM dan masyarakat terjalin ukhuwah islamiyah

yang kokoh. Untuk itulah dengan adanya BTM, maka permasalahan ummat akan

terselesaikan. Cara pembagian keuntungan di BTM melalui system Ujroh/upah

dalam akad Ijarah (Sewa/Jasa) yang sesuai dengan prinsip syari’ah.

Kepercayaan masyarakat terhadap keberadaan Koperasi Syariah BTM

Bandarampung kini semakin tinggi. Keberadaannya sebagai salah satu lembaga

keuangan syari’ah alternative dan partner bagi pengusaha (UMKM) dan

masyarakat golongan ekonomi lemah semakin mendapat tempat ditengah-tengah

masyarakat, karena sistem Ekonomi syari’ah yang ditawarkan terbukti cukup

menguntungkan dan aman. Fungsi intemediasi yang dijalankan BTM,

sebagaimana yang telah penulis paparkan diatas, berupa kegiatan menghimpun

dana dari masyarakat dan kemudian menyalurkannya kembali kepada masyarakat,

telah berjalan relative optimal.

B. Dasar Pemikiran Terbentuknya Koperasi Syari’ah BTM

Pada dasarnya keberadaan Bank Syari’ah dan BMT/BTM adalah dalam

rangka dakwah bil hal yaitu mengajak masyrakat untuk Bermuammalah sesuai

dengan prinsip Syariat islam. Sudah barang tentu tatkalah memberikan

pembiayaan kepada para nasabahnya terlebih dahulu harus memilih usaha yang

sesuai dengan prinsip syari’ah.

Dalam bermuammalah sesuai prinsip syariah islam tentu harus

menerapkan akhlak mulia yaitu sidiq mencakup bersikap jujur pada diri sendiri,

sabar dan bijaksana, fathanah yaitu professional, disiplin, mentaati peraturan,

bekerja keras dan inovatif, amanah yaitu penuh rasa tanggung jawab dan saling

menghormati dalam menjalankan tugas dan melayani mitra usaha, tabligh yaitu

bersikap mendidik, membina dan memotivasi pihak lain (para pegawai dan mitra

usaha) untuk meningkatkan fungsinya sebagai khalifah dimuka bumi ini.

Muhammadiyah adalah organisasi masyarakat (Ormas) islam yang

berjuang menegakkan dan menjunjung tinggi Amar Ma’ruf Nahi Mugkar serta

peka membaca lingkungan. Muhammadiyah telah mengembangkan Dakwah

melalui pendidikan dan kesehatan, saat ini Muhammadiyah sudah mulai

mengembangkan dakwahnya dibidang ekonomi, karena sejahtera keluarga maka

akan sejahtera kehidupan muammalahnya. Koperasi Syari’ah BTM Bandar

lampung sebagai lembaga keuangan syari’ah yang bersifat bisnis dan mandiri

dibawah naungan Majelis Ekonomi dan Kewirausahaan memiliki visi profetik

yaitu tidak hanya mengejar keuntungan materi semata, namun juga sebagai mitra

masyarakat kecil untuk meningkatkan harkat dan martabat ummat keluar dari

kemiskinan.2

C.Peran Koperasi Syari’ah BTM Dalam Otonomi Daerah

Mengutip formulasi bambang Ismawan (1994) tentang Lembaga

keuangan Mikro maka setidaknya terdapat beberapa hal yang diperankan

Koperasi Syari’ah dalam otonomi Daerah yaitu :

a. Mendukung pemerataan Pertumbuhan yaitu pelayanan BTM harus

secara luas dan efektif sehingga akan terlayani berbagai kelompok

2 Nurvaif S Chaniago,Dokumentasi Rapat Akhir Tahun Pengurus wilayah Muhammadiyah Provinsi Lampung, 15 januari 2010.

usaha mikro yang kemudian berubah menjadi usaha kecil, hal ini

akan menfasilitasi pemeratan pertumbuhan.

b. Mengatasi Kesenjangan Kota dan Desa yaitu akibat Jangkauan BTM

yang luas, bisa meliputi selama ini acap sekali kurang adil pada

masyarakat desa, sebab lebih condong mengembangkan kota. Salah

satu indikatornya adalah dari derasnya urbanisasi dan pesatnya

perkembangan keuangan mikro yang berkemampuan menjangkau

desa, tentu saja akan mengurangi kesenjangan desa dan kota.

c. Mengatasi kesenjangan usaha Besar dan Usaha Kecil yaitu sektor yang

selama ini mendapat akses dan kemudian dalam mengembangkan diri

adalah usaha besar, akibatnya timbul jurang yang lebar antara

perkembangan usaha besar dan semakin tak terkejar oleh usaha kecil.

Dengan dukungan pembiayaan usaha kecil tentunya hal ini akan

mengurangi kesenjangan yang terjadi.

d. Meningkatkan kemandirian Daerah yaitu dengan adanya factor-faktor

produksi (capital,tanah dan SDM) yang merupakan kekuatan dimiliki

daerah, dimanfaatkan dan didayagunakan sepenuhnya untuk

memanfaatkan berbagai peluang yang ada, maka ketergantungan

terhadap investasi luar daerah maupun luar negeri akan terkurangi,

serta investasi ekonomi rakyat dapat berkembang pesat. Kemandirian

daerah tentu akan berdampak pada kemandirian nasional, sebab

nasioanal terdiri dari daerah-daerah, sehinnga dengan sendirinya

ketergantungan terhadap utang hutang luar negeri akan terkurangi.

Adanya pemerataan pertumbuhan, terjadinya keseimbangan

pertumbuhan kota dan desa, berkurangnya kesenjangan usaha Besar

dan Usaha Kecil, tentunya hal ini akan mengurangi kemungkinan

ketidakstabilan daerah. kecemburuan sosial dengal sendirinya akan

terkurangi, sebab adanya kesejahteraan yang merata akan

menimbulkan multiplier effect maupun interpedensi antar satu bagian

dengan bagian lain. Era Otonomi Daerah mmerupakan peluang untuk

memberdayakan ekonomi rakyat dengan memanfaatkan Lembaga

Keungan Mikro Syari’ah BTM melalui keuangan mikro syariah,

kebangkitan ekonomi rakyat (sekaligus ekonomi nasional maupun

pengurangan kemiskinan akan dilakukan oleh rakyat sendiri. Memang

telah tiba saatnya,masyarakat menemukan jalannya sendiri untuk

mengatasi persoalan yang meraka hadapi.3

D.Keunggulan Koperasi Syariah BTM Dibandingkan koperasi dan

perbankan konvensional

a. BTM memiliki dasar hukum operasional yaitu Al Quran dan Al Hadist.

Sehingga dalam operasionalnya sesuai dengan prinsip-prinsip dasar

separti yang diperintahkan oleh Allah SWT, juga nilai dasar seperti

yang dicontohkan Rasulullah SAW.

b. BTM mendasarkan semua produk dan operasinya pada prinsip-prinsip

efisiensi, keadilan dan kebersamaan.

c. Adanya kebersamaan ikatan emosional keagamaan yang kuat antara

pemegang saham, pengelolah dan anggota, sehingga dapat dikembangkan

kebersamaan dalam menghadapi resiko usaha dan membagi keuntungan

secara jujur dan adil

d. Adanya keterikatan secara religi, maka semua pihak yang terlibat dalam

BTM akan berusaha sebaik-baiknya sebagai pengamalan ajaran

agamanya sehingga berapapun hasil yang diperoleh diyakini membawa

berkah.

e. Dengan diterapkannya sistem bagi hasil, maka persaingan antar

BMT/BTM islam berlaku wajar yang diperuntuhkan oleh keberhasilan

dalam membina anggota dengan profesionalisme dan pelayanan yang

baik.

f. Tersedianya pembiayaan Qordhul Hasan yang tidak membebani anggota

dengan biaya apapun, kecuali biaya yang dipergunakan sendiri seperti

3 Agustianto, Teologi Ekonomi islam,Vi, Jakarta,2005.

bea materai, biaya noturis dan sebagai administrasi. Produk Qordhul

Hasan diutamakan bagi nasabah yang benar-benar tidak mampu.

E.Produk yang ditawarkan Koperasi Syariah BTM kepada Anggota

a. Produk Pembiayaan

i. Musyarakah (Kemitraan Usaha) yaitu akad akad kerja sama antara dua

pihak atau lebih untuk melakukan suatu kegiatan usaha tertentu,

masing-masing pihak memberikan kontribusi dana sesuai dengan porsi

usaha yang disepakati. Sementara keuntungan yang diperoleh maupun

kerugian yang mungkin timbul akan dibagi secara professional atau

sesuai dengan kesepakatan bersama.

ii. Mudharrabah (Bagi Hasil) yaitu akad kebutuhan modal dengan pihak

pengelolah usaha (mudharrib) untuk melakukan kegiatan usaha bersama.

Keuntungan yang diperoleh dibagi menurut perbandingan (nisbah) yang

disepakati. Dalam hal terjadi kerugian, akan ditanggung oleh pihak

modal, selama bukan diakibatkan karena kelalaian pengelola usaha.

Sedangkan kerugian yang timbul karena kelalaian pengelolah usaha akan

menjadi tanggung jawab pengelolah itu sendiri. Pemilik modal tidak

turut campur dalam pengelolahan usaha tetapi mempunyai hak untuk

melakukan pengawasan.

iii. Murabahah ( jual beli) yaitu akad jual beli atas suatu barang dengan

harga yang disepakati antara penjual dan pembeli, setelah sebelumnya

penjual menyebutkan dengan sebenarnya harga perolehan atas barang

tersebut dan besarnya keuntungan yang diperol.

iv. Hiwalah ( Pengalihan Hutang ) yaitu akad pemindahan membayar

hutang dari orang berhutang ( Al muhiil) kepada yang berhutang lainya

(Al muhal alaih) atas dasar saling mempercayai.

v. Ijarah ( Sewa/jasa ) yaitu akad pengalihan hak penggunaan atas suatu

barang untuk jangka waktu tertentu dengan kompensasi pembayaran

uang sewa, tanpa diikuti oleh perubahan kepemilikan atas barang

tersebut.

vi. Qordhul Hasan ( Dana Kebajikan/Sosial ) yaitu merupakan pembiayaan

yang diberikan oleh satu pihak kepada pihak lain yang harus

dikembalikan pada waktu yang diperjanjikan, namun tanpa disertai

imbalan apapun.pembiayaan yang diberikan tersebut adalah dalam

rangkah saling membantu dan bukan merupakan transaksi komersil

disamping itu juga menyediakan penumpangan dan penyaluran zakat.

b. Produk Simpanan Tawadu (Tabungan Wadiah Ummat)

Tawadu adalah simpanan tabungan ummat yang disediakan oleh

pihak BTM untuk memberikan kemudahan bagi para anngota BTM dalam

hal penyimpanan hasil usaha, yang persentase keuntungannya menolong

tidak ada keuntungan yang diambil oleh pihak BTM, hanya pembayaran

administrasi buku tabungan dan adanya bagi hasil keuntungan pada saat

akhir tahun bagi nasabah BTM.

i. Tawadu Personal yaitu tabungan wadiah ummat yang dutamakan bagi

anggota baru BTM dan anggota lama BTM yang mengajukan

pembiayaan, untuk menabung sambil membayar angsuran. Kegunaanya

jika suatu saat nunggak pembayaran angsuran, maka dengan jalan

penarikan tabungan.

ii. Tawadu Lembaga yaitu tabungan wadiah ummat yang disediakan bagi

lembaga-lembaga yang berada dimasyarakt untuk menyimpan hasil

keuntungan dari lembaga tersebut.

iii. Tawadu Tarbiyah yaitu tabungan wadiah ummat yang diutamakan bagi

kalangan mahasiswa dan para dosen maupun guru-guru sekolah dan

ngaji, dalam hal penyimpanan SHU dan sisa uang jajan bagi

mahasiswa. Yang tujuannya untuk kemaslahatan bersama.

iv. Tawadu Haji dan Umroh yaitu tabungan wadiah ummat yang

disediakan bagi ummat islam yang berkeinginan melaksanakan ibadah

haji dan umroh, hanya saja melalui sistem menabung dalam hal

pemenuhan biaya ibadah haji dan umroh.

v. Tawadu Pendidikan yaitu tabungan wadiah ummat yang disediakan

bagi ummat dalam hal Persiapan biaya pendidikan bagi anaknya yang

belum sekolah.

vi. Tawadu Siswa yaitu Tabungan wadiah ummat yang disediakan untuk

kalangan pelajar dari tingkat SD/MI, SLTP/MTs, SMA/MAN. Agar

mereka gemar menabung untuk membiayai pendidikannya.

vii. Tawadu Fitri dan Qurban yaitu tabungan wadiah ummat yang dsediakan

untuk penyiapan menghadapi Hari Raya Idul Fitri dan persiapan

membeli hewan qurban pada saat hari raya Idul Adha.

c. Produk Investasi Mudharobah Berjangka (IMB)

Investasi Mudhorobah Berjangka (IMB) adalah deposito

berdasarkan prinsip Mudharobah Al Mutlaqoh dengan pilihan investasi

jangka waktu 3,6,12 bulan.Dana akan di investasikan secara optimal untuk

membiayai usaha produktif yang berguna bagi kepentingan ummat,

dengan pembagian hasil sesuai porsi yang disepakati.

F. Ijarah

Pengertian dan Hukum Ijarah

Didalam kehidupan sehari-hari masalah ijarah (Sewa/Jasa) sudah tidak

asing lagi bagi masyarakat kita, bahkan sering dilakukan.

Sewa-menyewa adalah akad untuk mengambil manfaat dari sesuatu

dengan imbalan (tukaran) yang telah disepakati bersama, sedangkan jasa/upah

adalah memberi imbalan kepada seseorang karena ia telah mengerjakan suatu

pekerjaan tertentu atau sampai waktu tertentu. Menurut Fatwa Dewan Syari’ah

Nasional, ijarah adalah akad pemindahahan hak guna (manfaat) atau suatu

barang/jasa dalam waktu tertentu melalui pembayaran sewa/upah, tanpa diikuti

dengan pemindahan kepemilikan barang itu sendiri.4

4 Adiwarman Abdul Karim, Bank Islam, PT Raja Grafindo Persada, Jakarta,2006.Hal.146.

Menurut para sahabat dan para ulama, ijarah ini hukumnya diperbolehkan

(Mubah). Hal ini berdasarkan kepada firman Allah SWT :

Artinya : “Dan jika ingin anaknya disusukan orang lain , maka tidak ada

dosa bagimu apabila kamu memberikan bayaran menurut yang patut.

Bertakwalah kamu kepada allah maha melihat apa yang kamu kerjakan” (Al-

Baqarah :233).5

Hadits Rasulullah SAW, menyatakan sebagai berikut :

Artinya : “Sesungguhnya Rasulullah SAW pernah berbekam kepada

seseorang dan beliau memeberikan upah kepada tukang bekam tersebut”.

(HR.Al-Bukhari dan muslim).

Rukun dan Syarat Ijarah

Ada beberapa hal yang menyangkut rukun dan syarat ijarah yaitu :

a. Yang menyewakan dan menyewah syaratnya cakap bertindak sendiri

(dewasa dan berakal), atas kehendak sendiri dan tidak untuk makud

sia-sia atau pemborosan.

b. Obyek barang Ijarah syaratnya diketahui jenis, kadar dan sifatnya.

c. Manfaat ijarah, syaratnya dapat diperhitungkan secara jelas, dapat

diberikan oleh pihak yang menyewakan dan dibatasi sesuai dengan

perjanjian.

d. Akad Ijarah

Macam –macam Ijarah

Beberapa sewa-menyewa yang diperbolehkan dalam islam antara lain :

a. Sewa-menyewa tanah, dengan syarat menjelaskan barang yang

disewakan, baik untuk ditanaman, tumbuh-tumbuhan atau bangunan.

5Muhammad Amrullah, fiqih,Armico, Bandung.1995.Hal.39.

b. Menyewakan binatang, dengan syarat dijelaskan waktu dan tempatnya

dan dijelaskan kegunaan penyewaan.

c. Menyewakan rumah untuk tempat tinggal, dengan syarat tidak merusak

bangunan, orang yang menyewakan wajib memenuhi hal-hal yang

memungkinkan rumah itu dapat ditempati menurut kebiasaan yang

berlaku dan orang yang menyewa dapat menjaga keadaan bangunan.

d. Menyewakan barang sewaan dan menyewakan barang yang dapat

diambil manfaatnya.

e. Jasa untuk membayar ongkos ( uang sekolah / kuliyah, tenaga kerja,

hotel, dan transportasi)

Batalnya dan Habisnya masa Ijarah

Akad ijarah menjadi batal apabila terjadi hal-hal sebagai berikut :

a. Terdapat aib (cacat) pada barang yang disewakan yang diperkirakan aib

itu sudah ada sejak ditangan pemiliknya.

b. Rusaknya barang yang disewakan bukan karena kesalahan pihak yang

menyewa.

c. Rusaknya barang yang diupahkan (majur alaih)

d. Salah satu pihak ingkar janji (khianat).

e. Pihak yang menyewa, ternyata menyewakan lagi barang terebut

kepada pihak lain tanpa sepengetahuan pemilik barang.

Adapun habisnya (berakhir) ijarah, apabila :

a. Waktu yang telah disepakati berakhir, atau dengan kata lain telah

mencapai waktu yang ditentukan.

b. Terdapat kesepakatan kedua belah pihak untuk mengakhiri ijarah

walaupun waktunya belum berakhir.

c. Barang yang diupahkan telah selesai dikerjakan.

d. Telah terpenuhi manfaat yang diakadkan.

Manfaat (Hikmah) Ijarah

a. Saling tolong menolong, isi mengisi antara sesama manusia dan

bekerjasama berbagai makhluk yang suka bermasyarakat.

b. Melaksanakan perintah Allah SWT, untuk saling tolong menolong

dalam berbuat kebaikan dan takwa.

c. Menghormati hak-hak buruh/pekerja yang dibutuhkan tenaganya guna

keseimbangan usahanya.

d. Memahami dan meghargai hasil jerih payah orang lain.

Manfaat dari transaksi Ijarah untuk koperasi syari’ah / Bank Syari’ah adalah

keuntungan (ujroh) sewa dan kembalinnya uang pokok. Adapun resiko yang

mungkin terjadi dalam ijarah adalah sebagai berikut :6

a.Default, nasabah tidak membayar cicilan dengan sengaja.

b.Rusak, aset ijarah rusak sehingga menyebabkan biaya pemeliharaan

harus dilakukan dengan baik.

c.Berhenti, nasabah berhenti ditengah kontrak dan tidak mau membeli

aset tersebut. Akibatnya Koperasi Syari’ah menghitung kembali

keuntungan dan mengembalikan sebagian kepada nasabah.

BAB III

6Muhammad Syafe’i antonio, Bank Syari’ah dari teori hingga praktek, Gema insani, jakarta, 2001.Hal. 199.

GAMBARAN OBJEK PPL

A. Kondisi Objektif Objek

1. Sejarah Berdirinya Koperasi Syariah BTM Bandarlampung

Persyarikatan Muhammadiyah adalah merupakan organisasi sosial

keagamaan yang tertua diindonesia yang kini sudah memasuki usia satu abad.

Dalam perjalanan yang demikian panjang Muhammadiyah telah tumbuh dan

berkembang menjadi organisasi kemasyarakatan yang sangat besar. Jaringan

organisasi persyarikatan Muhammadiyah telah terbesar diseluruh propinsi,

kabupeten/kota dan sebagian besar kecamatan dan desa diseluruh Indonesia.

Dalam rangka upaya berpartisipasi membangun bangsa, Muhammadiyah

telah mendirikan dan mengelolah belasan ribu amal usaha dibidang pendidikan,

kesehatan dan amal usaha panti-panti asuhan. Semua jenis amal usaha tersebut

merupakan gerakan persyarikatan Muhammadiyah dalam rangka memerangi

kebodohan dan mengentaskan kemiskinan.7

Sejak tahun 1995 persyarikatan Muhammadiyah telah merintis

tumbuhnya Lembaga Keuangan Mikro Syari’ah guna membantu memecahkan

masalah-masalah permodalan yang dihadapi para pelaku usaha kecil dan mikro

diberbagai daerah termasuk provinsi Lampung. Lembaga Keuangan Mikro

Syari’ah tersebut diberi nama Koperasi Syari’ah BTM Bandarlampung. Dalam

Rangka upaya menjabarkan program kerja persyarikatan tersebut maka Majelis

Ekonomi dan Kewirausahaan Pimpinan Wilayah Muhammadiyah Lampung tahun

2005 mencoba merintis pendirian Koperasi Syari’ah BTM Bandarlampung

dengan maksud untuk membantu memecahkan masalah permodalan yang

dihadapi pelaku usaha mikro kecil yang ada dipasar temple sukarame.

7 Abdul Adib Zamin,Laporan Rapat Akhir Tahun Pimpinan Wilayah Muhammadiyah Provinsi Lampung,2010.

Koperasi Syari’ah BTM adalah pilot proyek Majelis Ekonomi dan

Kewirausahaan PWM lampung dalam rangka gerakan dakwah dibidang ekonomi

dengan sasaran utama pemberdayaan ekonomi umat dan pengentasan kemiskinan.

Pendirian Koperasi Syari’ah Baitut Tamil Muhammadiyah Bandar

lampung diawali dengan menggagas Lembaga Keuangan Syari’ah

Muhammadiyah pada tahun 2004, dan dilegalkan dengan pendirian Koperasi

Syari’ah BTM berbadan hukum koperasi pada tahun 2005. Dimulai dengan

modal simpanan pokok Rp 2.000.000 (dua juta rupiah ). Walaupun berbadan

hukum tahun 2005, Koperasi Syariah BTM Bandarlampung mulai eksis terkelola

secara bisnis mandiri dan professional juli 2007 sehingga dapat

dipertanggungjawabkan kepada anggota. Hingga tahun 2010 aset Koperasi

Syariah BTM Bandarlampung Memiliki Aset Rp 13.000.000.000 ( tiga belas

milyar Rupiah). Dan mempunyai tujuh cabang kantor kas yaitu kas pasar Temple

Sukarame, kas pasar Pulau Dammar Way Dadi, kas pasar Perumnas Way Halim,

kas pasar Kota Karang Teluk Betung, kas pasar Untung Labuhan Dalam, kas

pasar Kandis Way Kandis dan kas pasar Koga Kedaton yang semuanya itu

berkantor pusat dijalan Urip Sumoharjo samping SPBU baru Sukarame.

Visi misi dan motto Koperasi Syari’ah BTM Bandar Lampung

Visi : Menjadi BTM Terbesar di Propinsi Lampung

Misi :

Menciptakan peluang usaha.

Menciptakan Sumber Daya yang Visioner, Prospektif dan produktif

Memberikan solusi kepada anggota koperasi dan masyarakat umum

agar terhindar dari riba.

Motto : “Melayani Sepenuh Hati Menggapai Ridho Illahi”

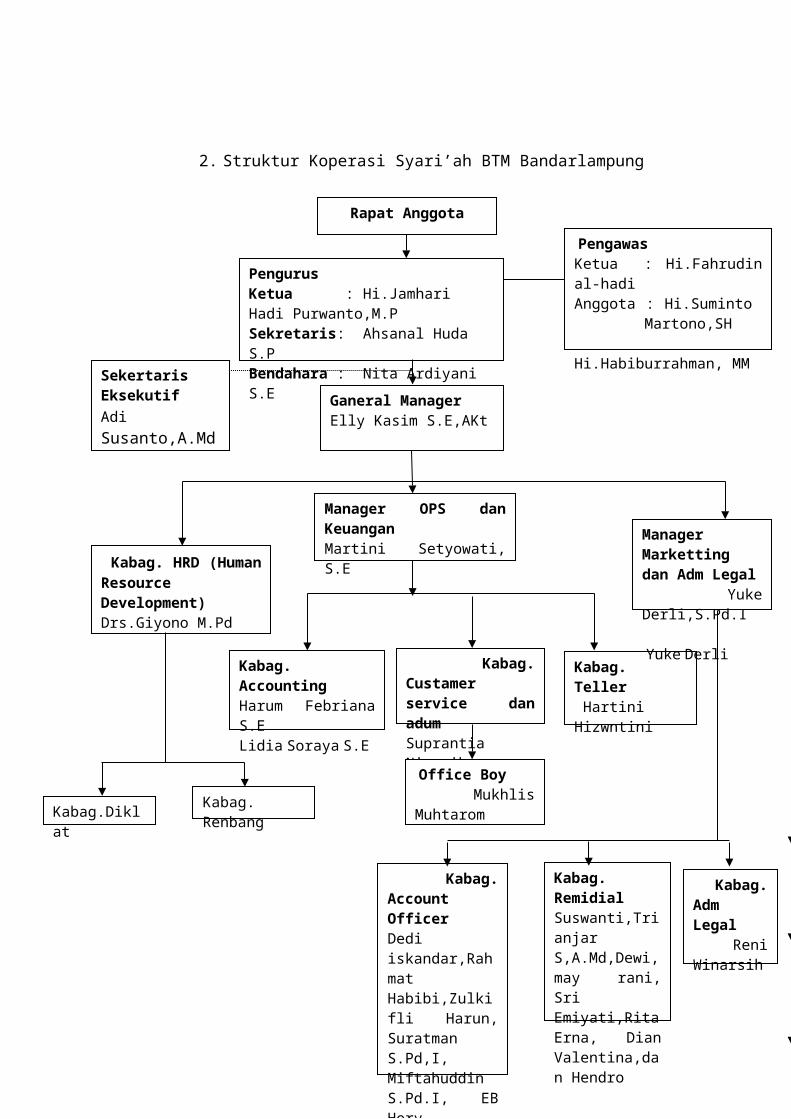

2. Struktur Koperasi Syari’ah BTM Bandarlampung

Rapat Anggota

PengurusKetua : Hi.Jamhari Hadi Purwanto,M.PSekretaris: Ahsanal Huda S.PBendahara : Nita Ardiyani S.E

PengawasKetua : Hi.Fahrudin al-hadiAnggota : Hi.Suminto Martono,SH

Hi.Habiburrahman, MM

Ganeral ManagerElly Kasim S.E,AKt

Sekertaris Eksekutif Adi Susanto,A.Md

Manager OPS dan KeuanganMartini Setyowati, S.E

Kabag. AccountingHarum Febriana S.ELidia Soraya S.E

Kabag. Custamer service dan adumSuprantia Ningsih

Kabag. Teller HartiniHizwntini

Manager Marketting dan Adm Legal Yuke Derli,S.Pd.I

Yuke Derli

Kabag. Account OfficerDedi iskandar,Rahmat Habibi,Zulkifli Harun, Suratman S.Pd,I, Miftahuddin S.Pd.I, EB Hery Kapitra, Bintar AS, dan Sabandi

Kabag. RemidialSuswanti,Trianjar S,A.Md,Dewi,may rani, Sri Emiyati,Rita Erna, Dian Valentina,dan Hendro

Kabag. Adm Legal Reni Winarsih

Kabag. HRD (Human Resource Development)Drs.Giyono M.Pd

Kabag.DiklatKabag. Renbang

Office Boy Mukhlis Muhtarom

3. Program Kegiatan Koperasi Syari’ah BTM Bandarlampung

Secara umum ada tiga bagian penugasan penting yang ada di Koperasi

Syari’ah BTM Bandarlampung :

- Bagian Operasional Dan Keuangan

Bagian ini membawahi beberapa sub bagian yaitu Accounting, customer

service dan Adum, Teller dan office boy. Kegiatannya secara umum

adalah mencari sumber dana dari pihak ketiga, baik perbankan Syari’ah,

anggota BTM maupun BUMN melalui program Coorparate social

Responsibility ( CSR). Selain itu melakukan pembukuan tentang data-data

anggota dengan menggunakan sistem komputer.

- Bagian Marketing dan Administrasi Legal

Bagian ini membawahi Account Officer, Remedial dan Administrasi

Legal. Tugasnya secara umum adalah mensosialisasikan produk serta

mengajak masyarakat, khususnya pelaku usaha kecil untuk dapat

menjadi anggota BTM, menyalurkan dana kepada masyarakat atau pelaku

usaha mikro yang membutuhkan, menyelesaikan permasalahan yang

terjadi dilapangan, melayani anggota yang ingin menabung, membayar

angsuran dan yang ingin mengambil tabungan.

- Bagian HRD ( Human Resource Development )

Bagian ini merupakan pengembagan dari struktur pengurusan Koperasi

Syariah BTM Bandarlampung yang membawahi bagian pendidikan dan

pelatihan dan bagian pengembangan SDM. Tugasnya secara umum adalah

mengembangkan sumber Daya Manusia ( SDM ) baik pengelolah maupun

pengurus dan mengadakan pelatihan dan pendidikan bagi pengelolah dan

pengurus.

B. Pelaksanaan Kerja / Mekanisme Kerja dan Hambatan

1. Pelaksanaaan kerja / Mekanisme Kerja

Pada praktek Pengalaman Lapangan ( PPL ) yang dilaksanakan selama 25

hari ( 20 januari s/d 18 februari) penulis ditempatkan ditiga bagian yang memiliki

fungsi dan tugas berbeda. Berikut ini penulis akan mencoba memaparkan bagian

tersebut beserta kegiatannya selama proses PPL berlangsung.

a. Remedial dipasar Untung Labuhan Dalam kecamatan Tanjung Senang

Bagian ini berada dibawah pengawasan kepala bagian (kabag) Operasional

dan Keuangan namun sekarang dalam pengawasan Kepala bagian Marketing dan

Adm Legal. Kegiatannya dimulai pukul 07.00 wib diawali dengan pengajian

membaca Al qur’an, tugas pertama remedial adalah menyusun buku tabungan

dan angsuran nasabah secara berurutan. Kedua adalah melakukan pencatatan

pembayaran dibuku tabungan ( bagi yang Menabung) dan angsuran kemudian

dimasuakan kedalam buku kas harian pasar setelah terkumpul semua maka

dilakukannya penghitungan pendapatan simpanan dan pendapatan angsuran

kemudian dijumlahkan sesecara keseluruhan. Ketiga memiliki kemampuan

menjelaskan tentang konsep bermuamalah secara syari’ah kapada para pedagang

maupun masyarakat yang belum paham tentang ekonomi Syari’ah dan yang

terakhir adalah mempunyai kecakapan dalam berkomunikasi dan memberikan

motivasi bagi anggota yang bermasalah. Pukul 13.00 petugas rmidial kembali

kekantor pusat untuk memberikan pendapatan kepada teller dan kemudian

remedial bertugas membantu customer service dalam mengecek hasil loparan

kas pasar.

b. Penempatan dilapangan ( Account Officer )

Account Officer Pembiayaan

Bagian ini berada dalam pengawasan kepala bagian ( Kabag ) marketing

dan Adm Legal, sebelum malaksanakan kegiatan penulis dan para AO berkumpul

diruang kerja AO lantai 2, untuk diberikan arahan oleh kordinator AO. Secara

umum berdasarkan pengalaman penulis, ada 3 peran pokok yang harus

dilaksanakan oleh petugas lapangan ( AO ). Yang pertama melakukan penagihan

kepada para anggota yang telat membayar angsuran, dalam hal ini petugas

lapangan dituntut untuk cakap, memiliki etos kerja yang tinggi dan memiliki

kemampuan melakukan pendekatan pendekatan kepada anggota, karena ternyata

tidak sedikit anggota yang sebenarnya secara financial mampu untuk melunasi

angsuran. Pendekatan ini dilakukan agar para anggota dapat menyadari

kewajibannya untuk melunasi angsuran. kedua adalah melakukan survey kepada

anggota yang mengajukan pembiayaan baik survey tempat usaha maupun survey

tempat tinggal. Ketiga adalah mampu menangani suatu masalah yang terjadi

di BTM maupun anggota dan melakukan Dropping ( pendampingan ) pada

anggota yang telah dicairkan pembiayaannya. Ada beberapa tehnik survey yang

harus dikuasai oleh petugas lapangan (AO) yaitu :

Charakter yaitu penilaian terhadap akhlakul karimah anggota yang

nengajukan pembiayaan mulai dari tata cara penyambutan saat

bersilatuhrami kerumah dan tempat usahanya,tutur kata dalam berbicara,

dan etika sosialnya dalam kehidupannya.

Chapasity yaitu suatu penilaian kepada anggota mengenai kemampuan

melunasi kewajibannya dari kegiatan usaha yang dilakukannya yang akan

dibiayai dari BTM mulai dari sumber usaha, omset penjualan usaha dan

belanja barang usaha ( stok barang).

Capital yaitu penilaian terhadap kemampuan modal yang dimiliki

anggota yang diukur dengan posisi usahanya secara keseluruhan melalui

resiko finansialnya dan penekanan pada komposisi modalnya (asset yang

dimiliki hasil dari usahanya).

Colleteral yaitu penilaian terhadp barang jaminan yang diserahkan oleh

anggota sebagai jaminan atas pembiayaan yang diterimanya. Manfaat

Colleteral adalah alat pengaman apabila suatu saat usaha yang dibiayai

BTM gagal dan anggota tidak bisa melunasi angsuran pembiayaan dari

hasil usaha yang normal.

Condition yaitu penilaian berdasarkan kondisi perekonomiannya mulai

dari posisi tempat tinggal dengan usaha, strateginya tempat usaha, lamanya

anggota dalam usaha dan kondisi kehidupan anggota ( Keluargannya).8

Account Officer Perumahan

Tugas menjadi AO perumahan adalah mengatasi masalah kredit macet

perumahan dengan mendatangi kerumah anggota perumahan untuk

memberitahukan prihal surat pelunasan kredit macet agar segera melunasinya,

kedua mengatasi rumah yang bermasalah dalam hal pengalihan pemilik rumah

yang tidak dikonfirmasikan kepada pihak BSB/BTM, ketiga adalah melakukan

marketing perumahan yang masih kosong dan keempat adalah melakukan

penyemprotan tanda bahwa rumah ini bermasalah dan mengecet kembali apabila

rumah tersebut sudah tidak bermasalah. Koperasi Syariah BTM Bandar Lampung

memilki tanggung jawab dalam hal mengatasi perumahan bermasalah di

perumahan BKP, perumahan Bataranila dan perumahan Abdi Negara .

c. Penempatan dikantor pusat (Accounting)

Bagian ini dibawah pengawasan kepala bagian operasional dan keuangan.

kegiatannya adalah Cheklist atau pengecekan atas data-data yang masuk, yang

berasal dari kantor-kantor kas, untuk kemudian dilakukan input atau pemindahan

data dari manual kekomputer, hal ini dilakukan agar data-data para anggota tetap

terjaga keamanan dan kevalidannya.

Selain itu juga penulis merasakan menjadi Customer Service yang

bertugas melayani anggota yang datang untuk mengajukan pembiayaan dan

memberikan arahan kepada anggota tentang tata cara mengisi formulir

pembiayaan dan menjadi anggota baru BTM.

8 Heru WahyudI,Ekonomi Syariah,Jakarta, 2010,hal.21-25.

Ada juga teller yang bertugas melayani anggota yang ingin menabung,

membayar angsuran atau mengambil tabungan dan mengecek kembali jumlah

uang yang masuk dari kantor kas pasar .

2. Tehnik Penggalangan Modal BTM Bandarlampung

Tehnik yang digunakan pihak BTM Bandarlampung dalam menambah

modal dengan memberikan suatu kejelasan terkait dengan penyaluran dana

tersebut. Agar dananya tidak disalah gunakan dan tepat sasaran. Oleh sebab itu

pihak BTM memiliki sifat Sidiq, amanah, fathonah dan Tabligh untuk menarik

pihak investasi agar menggulirkan dana diBTM. Serta sudah benar-benar

termanajemen pengelolahan BTMnya dan program kerja yang direncanakan

benar-benar dilaksanakan. Untuk itulah para investor tidak ragu menanamkan

dananya Di BTM.

Modal dana yang dimiliki Koperasi syari’ah BTM berasal dari simpanan

pokok, simpanan wajib, SHU dan modal dari mitra kerja BTM. Simpanan pokok

adalah simpanan yang berasal dari anggota pendiri BTM dan anggota biasa pada

tahap keanggotaan BTM. Besarnya simpanan pokok adalah Rp. 10.000.000

(sepuluh juta rupiah). Simpanan pokok itu buat anggota koperasi kelebihannya

selain bisa simpan dan pembiayaan juga dapat SHU tiap akhir tahunnya.

Sedangkan simpanan wajib adalah simpanan yang diharuskan tiap bulannya

berlaku buat semua anggota, besarnya RP 2.00.000 per bulan dan simpanan wajib

juga didapat dari simpanan nasabah BTM Dan dana dari SHU ( sisa hasil usaha )

yang besarnya ditetapkan oleh rapat anggota tahunan BTM.

Dana investasi ( penanaman modal ) yang ada di BTM berasal dari mitra

kerja BTM yaitu Bank Syari’ah Mandiri (BSM) yang selama ini banyak

mnginvestasikan dana untuk mengoperasikan pembiayaan diBTM, kedua

PT.Telkom dimana dana yang digulirkan dikhususkan sasarannya bagi para

pelaku usaha yang menjadi anngota BTM besarnya satu nasabah mendapatkan

bantuan Rp.5.000.000, yang pembayaran angsurannya perbulan. Ketiga Bank

Syari’ah Bukopin (BSB) yaitu berupa dana untuk pengelolahan perumahan

bermasalah dan yang terakhir pada bulan januari 2011 BTM mendapatkan dana

dari Lembaga Pengelolah Dana Bergulir (LPDB) yang sasarannya untuk

membiayai produk pembiayaan BTM Bandarlampung, besar dananya adalah

Rp 5.000.000.000 ( lima milyar rupiah ).

3. Tehnik Pengembangan Produk Pembiayaan Ijarah BTM Bandarlampung

Untuk mencapai maksud dan tujuan pembiayaan Ijarah (Sewa / Jasa).

Maka pihak pengelolah Koperasi Syari’ah BTM Bandarlampung harus

menetapkan dan menjalankan syarat-syarat pembiayaan Ijarah (Sewa/jasa)

diantaranya :

a. Pemilik Barang sewaan harus memberi tahu biaya barang yang akan

diakadkan Ijarah Kepada nasabah.

b. Akad Ijarah Harus diterima oleh kedua belah pihak antara BTM dan

Nasabah yaitu asas Kemanfaatan.

c. Kontrak harus terhindar dari praktek Riba.

d. Pemilik barang sewaan harus menjelaskan kepada penyewa bila terjadi

cacat atas barang yang akan disewakan, agar tidak terjadinya penghianatan

dalam akad Ijarah.

e. Pemilik sewaan harus menyampaikan semua hal yang berkaitan dengan

sistem pembayaran kepada nasabah yang tertarik untuk menyewa barang

tersebut.

4. Tehnik Perhitungan Produk Pembiayaan Ijarah BTM Bandarlampung

Tehnik perhitungan pembiayaan Ijarah (sewa/jasa) yaitu memiliki

perhitungan sistem Ujroh/Upah sesuai dengan kesepakatan kedua belah pihak

pada saat akad Ijarah yang telah ditetapkan dan sesuai dengan prinsip syari’ah

(Al Qur’an dan Al hadits), misalnya :

Seorang nasabah BTM ingin menyewa ruko/lapak untuk tempat usaha

penjualan pakaian seharaga Rp 4.000.000 (empat juta Rupiah), nasabah datang

ke BMT dan meminta BMT untuk Membayarkan sewaan ruko tersebut.maka

dilakukanlah akad antara nasabah dengan pihak BMT untuk menentukan

ujroh/upah yang akan diperoleh pihak BTM. Misalnya telah sepakati nasabah

membayar angsuran perharinya Rp 40.000 selama waktu 110 hari.maka

ujroh/upah yang didapat pihak BTM adalah Rp.400.000 hasil dari 40.000 X 110

hari =4.400.000. Ini merupakn akad Ijarah Manfaat.

Pak hasan seorang nasabah pasar untung, sedang merenopasi rumahnya,

ia telah memperkerjakan 10 orang tukang bangunan, disaat hari sabtu tiba, pak

hasan kehabisan uang dan tidak bisa membayar jasa tukang bangunan tersebut.

Maka pak hasan mengajukan pembiayaan ke BTM, melalui pembiayaan ijarah.

maka pak hasan mendapatkan pembiayaan sebesar Rp 5.000.000. Akad

disepakati angsuran perharinya Rp.50.000 selama waktu 112 hari. Maka

ujroh/upah yang didapat pihak BTM adalah Rp 600.000 hasil dari RP 50.000 X

112 = RP 5.600.000. Ini merupakan akad Ijarah Manfaat.

5. Produk Pembiayaan Ijarah BTM Bandarlampung

produk pembiayaan Ijarah (sewa/jasa) BTM Bandarlampung pada

dasarnya mempunyai prinsip (ujroh/upah) saling kepercayaan, kekeluaragaan dan

prinsip pengelolahan menjemput bola yaitu suatu pembiayaan yang dapat dan siap

memberikan pelayanan antar jemput maupun diantar sendiri setoran angsuran

maupun penarikan simpanan anggota. Pada prinsip ini harus benar-benar

dijalankan secara intensif dan sungguh-sungguh. Selain itu produk pembiayaan

Ijarah yang diberikan kepada anggota lebih bersifat kekeluargaan, yang

membangun dasar moral tehadap nasabah. Antara nasabah dan pengelolah BTM

Bandarlampung, adannya keterbukaan dan tidak ada jarak yang mendasar dalam

transaksi. Dalam transaksi Pembiayaan pihak BTM memiliki Proses yaitu

mengadakan silatuhrami berkunjung kerumah nasabah dan tempat usaha nasabah

untuk mengadakan survey kelayakan penerimaan penbiayaan dari BTM dengan

cara yang sopan, teratur, mendetail, teliti dan adanya tegur sapa antara nasabah

dan pihak pengelolah BTM Bandarlampung.

Tujuan diadakannya produk pembiayaan Ijarah adalah untuk mengatasi

solusi permasalahan ummat khususnya dibidang kegiataaan sewa-menyewa yang

dilakukan nasabah BTM maupun mayarakat dan menghormati pekerjaan yang

telah dilakukan oleh pihak yang telah melakukan pekerjaan dengan tidak

menunda-nunda pembayaran upah atas kerja yang telah diselesaikannya serta

melaksanakan perintah Allah SWT untuk saling tolong menolong dalam

kebaikan dan takwa dan menjalankan ajaran Rasulullah SAW untuk

bermuamalah secara syari’ah.

6.Hambatan- Hambatan

Semua pogram yang telah dibentuk dapat terlaksana dengan baik, namun

ada hambatan-hambatan yang ditemui yaitu keterbatasan Sumber Daya Manusia

(SDM) dari segi Kualitas karyawan dan nasabah BTM Bandarlampung, dari pihak

pimpinan wilayah Muhammadiyah (PWM) banyak yang belum memahami

konsep Syari’ah sehingga banyak mengalami miss komunikasi, tatanan penetapan

tempat kerja pengelolah BMT kurang baik akibatnya kenyamanan dalam bekerja

sedikit terusik karena sarana dan prasarana yang disediakan belum mencukupi

kebutuhan karyawan dan BTM Bandarlampung belum memiliki Kantor pusat

Sendiri akibatnya Kalau sudah habis masa kontraknya maka bersiap-siap mencari

tempat untuk dijadikan kantor pusat.9

Adapun hambatan yang dialami dalam produk pembiayaan Ijarah

(Sewa/Jasa) adalah nasabah kadang sekali menghianati akad Ijarah yang telah

disepakati dengan mengoper sewaan tempat kepada orang lain, keterlambatan

anggota (nasabah) dalam pembayaran angsuran dan banyak tunggakan-tunggakan

anggota. Keterlambatan tersebut diakibatkan oleh kecerobohan nasabah itu sendiri

dalam mengelolah keuangan maupun faktor dari dalam yang dihadapi oleh

nasabah. Dengan demikian pihak pengelolah BTM mengalami hambatan

(kemacetan ) dalam pemutaran keuangan untuk membiayai pengajuan nasabah

9 Wawancara Dengan Kepala Bagian Marketing Dan Administrasi Legal BTM Bandar Lampung, Hari Jumat tanggal 25 Februari 2011 pukul 10.30 wib.

pada produk-produk pembiayaan dan produk simpanan Koperasi Syari’ah BTM

Bandarlampung.

BAB IV

ANALISIS

Setelah penulis melakukan Praktek Pengalaman Lapangan (PPL) di

Koperasi Syari’ah BTM Bandarlampung. Dengan Proses Metode Interview Dan

Survey, maka dapat Dianalisis sesuai dengan inti permasalahan yang penulis

kemukakan yaitu mengenai bagaimana produk pembiayaan Ijarah (sewa/jasa)

dan tujuan diadakannya pembiayaan Ijarah DiBTM Bandarlampung.

Koperasi Sayri’ah BTM Bandarlampung Dalam memberikan pelayanan

pembiayaan kepada nasabah dilakukan dengan baik, sehingga nasabah merasa

nyaman antara anggota dengan pihak BTM mempunyai sifat saling keterbukaan

dan kekeluargaan . Dalam Transaksi pembiayaan Ijarah (Sewa/jasa) mempunyai

system (ujroh/upah) saling mempercayai, kekeluargaan dan sistem menjemput

bola dalam penarikan angsuran Pembiayaan Ijarah (sewa/jasa).

Koperasi Syari’ah BTM Bandarlampung Pengelolahannya sudah sesuai

dengan prinsip syari’ah agama islam yang menginginkan kesejahteraan ummat

dan kemaslahatan ummat upaya kebersamaan menggapai Ridho Illahi, sesuai

dengan Visi dan Misi didirikannya Koperasi Syari’ah BTM Bandarlampung.

kualitas sumber daya manusia yang dimiliki Oleh BTM mulai dari Pengurus,

Pengawas dan Pengelola sudah mencukupi, namun sedikit kurangnya

kemampuan karyawan BTM dalam memahami konsep syariah terutama dalam

menjelaskan produk pembiayaan dan sistem Ujroh/Upah kepada nasabah dan

masyarakat umum.

Perkembangan Koperasi Syari’ah BTM Bandarlampung sangat pesat

sekali terbukti hingga bulan februari 2011 asset yang dimiliki mencapai

Rp.13.000.000.000 (tiga belas milyar rupiah) dari Rp 9.000.000.000 (Sembilan

milyar rupiah) ditahun 2010. Dan memiliki tujuh cabang kantor kas pasar

antara lain kas pasar Temple Sukarame, kas pasar Pulau Damar Way Dadi, kas

pasar kota karang Teluk Betung, kas pasar untung Labuhan Dalam, kas pasar

Perumnas Way Halim, kas pasar Way kandis dan kas pasar koga kedaton. Ini

terbukti bahwa BTM Bandarlampung Sangat Diminati Oleh Ummat sebagai

Alternatif mengatasi permasalahan hidup (Ekonomi). Sistem kerja yang

dilakukan oleh pihak BTM sudah sangat efektif dan efisien dengan antusiasnya

masyarakat untuk berdoyong-doyong datang ke BTM untuk menjadi anggota

BTM, mengajukan pembiayaan dan melakukan simpanan tawadu.

Selain itu Koperasi Syari’ah BTM Bandarlampung memiliki program

kerja dalam bentuk produk pembiayaan IJarah (sewa/jasa) mempunyai tujuan

untuk mengatasi permasalahan ummat dan memeberdayakan ummat, terbukti

dakwah bil hal yang dilakukan pihak BTM, terutama pemberdayaan ekonomi

ummat dapat menjalur kepada pemberdayaan intelektual dan spiritual ummat.

Sistem Ujroh/Upah yang diterapkan oleh pihak BTM dalam mengambil jasa

tidak melebihi kapasitas kemampuan nasabah.

Pengelolahan BTM Bandarlampung Sebagian besar sesuai dengan teori-

teori keBMTan. Teori-teori yang didapatkan setelah mengikuti magang di BMT

Fajar Kota Metro, kemudian diterapkan di koperasi syari’ah sebagai penunjang

berkembang dan berlangsungannya BTM Bandarlampung serta demi untuk

membantu keadaan perekonomian ummat. kemudian Koperasi syari’ah BTM

Bandarlampung dalam menerapkan Produk pembiayaan Ijarah (sewa/jasa) dan

memberikan pelayanan pembiayaan IJarah (sewa/jasa ) kepda Nasabah, dengan

menggunakan peraturan (akad) yang sesuai dengan ajaran Ai-Qur’an dan Al

Hadist.

Koperasi Syar’iah BTM Bandarlampung berbadan hukum Koperasi secara

resmi berasas kekeluargaan, dalam prakteknya antara pengurus, pengawas dan

pengelola BTM benar-benar telah menerapkannya, karena penulis merasakan

sendiri, selama 25 hari PPL di BTM, penulis diannggap bukan orang asing

melainkan kelurga BTM. Yang sama-sama memepunyai tanggung jawab

mengembangkan BTM dan Memeberdayakan Ummat.

BAB V

PENUTUP

A. Kesimpulan

Baitut Tamwil Muhammadiyah dalam bahasa Indonesia sering disebut

dengan Balai Mandiri Terpadu (BMT) merupakan salah satu lembaga pendanaan

alternative yang beroperasi ditengah masyarakat Pinbuk (1995) menyatakan

bahwa BMT/BTM merupakan lembaga ekonomi rakyat kecil yang berupaya

mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan

kegiatan ekonomi usaha mikro kecil menengah (UMKM) dan berlandasan prinsip

syari’ah dan koperasi (kekeluargaan). BTM memiliki fungsi yaitu menghimpun

simpanan tawadu dan membiayai kegiatan ekonomi rakyat dengan menggunakan

sistem syari’ah.

Koperasi Syari’ah BTM Bandarlampung memiliki kegiatan yang sangat

baik bagi masyarakat yang didalamnya terdapat suatu kegiatan yang produktif

yaitu melalui kegiatan jasa keuangan yang meliputi pembiayaan Ijarah

((sewa/jasa). Dalam transaksinya sesuai dengan prinsip syari’ah dan dalam

pelaksanaan akad Ijarah bagi nasabah sudah terkontrol dengan baik, karena

pihak BTM tidak sekedar membiayai namun mengawasi jalannya akad Ijarah

sekaligus memotivasi nasabah.dan antara nasabah dan pihak BTM memiliki

hubungan kekeluargaan yang sangat baik dan erat sekali.

BTM Bandar lampung juga berperan aktif dalam mengatasi kesenjangan

antara kota dan desa sekaligus berperan aktif dalam membangun otonomi daerah

terutama perekonomian. Semua program yang telah dibentuk dapat terlaksana

dengan baik, namun ada hambatan-hambatan yang ditemui yaitu keterbatasan

Sumber Daya Manusia (SDM) dari segi Kualitas karyawan dan nasabah BTM

Bandarlampung, dari pihak pimpinan wilayah Muhammadiyah (PWM) banyak

yang belum memahami konsep Syari’ah sehingga banyak mengalami miss

komunikasi, tatanan penataan tempat kerja pengelolah BMT kurang baik

akibatnya kenyamanan dalam bekerja sedikit terusik karena sarana dan prasarana

yang disediakan belum mencukupi kebutuhan karyawan dan BTM Bandar

lampung belum memiliki Kantor pusat Sendiri akibatnya Kalau sudah habis masa

kontraknya maka bersiap-siap mencari tempat untuk dijadikan kantor pusat.

Untuk meningkatkan atau mensejahterakan pembiayaan Ijarah maka pihak BTM

harus teliti dalam mengadakan survey terhadap nasabah yang mengajukan

pembiayaan, dan lebih meningkatkan sosialisasi tentang penerapan bermuamalah

secara syari’ah kepada masyarakat agar keberkahan hidup dan Ridho illahi

tercapai pada BTM.

B. Saran

Setelah penulis melakukan penelitian melalui PPL di Koperasi Syariah

BTM Bandarlampung terdapat beberapa masalah yaitu kurangnya sarana dan

prasarana yang ada dikantor pusat maupun kantor kas pasar, sehingga membuat

kenyamanan dalam bekerja kurang efektif dan pelayanan terhadap nasabah

kurang maksimal. Untuk itu menulis mengharapkan kepada pihak BTM untuk

dapat memenuhi sarana dan prasarana kerja karyawan agar kenyamanan dalam

bekerja berefek kepada pelayanan yang memuaskan bagi nasabah.

Pemberdayaan karyawan dan nasabah terutama (ekonomi, intelektual dan

spiritual), lebih ditingkatkan lagi, dengan mengadakan pendidikan dan pelatihan

yang bertujuan tercapaianya kemaslahatan ummat. kegiatan membaca al Qur’an,

menafsirkan Al Qur’an dan Pengajian Fiqih, Akidah dan akhlak, penulis

mensarankan jangan sampai dihapus/dihilangkan di BTM Bandarlampung terus

dilakukan dan teruslah berjuang bagi pihak BTM dalam mensosialisasikan

penerapan bermuamalah secara Syari’ah kepada ummat. PPL tahun 2011 ini yang

penulis jalankan diBTM Bandarlampung sudah terpola sehingga membuat penulis

dapat mentransfer ilmu tentang BMT/BTM, dan pengalaman hidup yang tidak

dapat dilupakan yang dijadikan penulis sebagai suatu pola mengatasi masalah

yang terjadi dimasyarkat. Untuk itu bagi pihak BTM agar lebih meningkatkan

kembali kegiatan PPL yang akan datang agar lebih mantap dan sukses.

DAFTAR PUSTAKA

Hasan M.Ali ,2002. Berbagai Macam Transaksi Dalam islam (Muamalat), Jakarta:PT Raja Garafindo Persada.

Chaniago S Nurvaif,15 januari 2010,Dokumentasi Rapat Akhir Tahun

Pengurus wilayah Muhammadiyah Provinsi Lampung.

Agustianto, Teologi Ekonomi islsm VI, Jakarta, 2005.

Adib Zamin,Abdul . 2010,Laporan Rapat Akhir Tahun Pimpinan Wilayah Muhammadiyah Provinsi Lampung

Wahyudi,Heru. 2005, Ekonomi Syari’ah, Jakarta.

Amrullah, Muhammad, 1995, Fiqih, Bandung : Armico.

Antonio, Muhammad Syafe’i, 2001, Bank Syari’ah dari teori hingga praktek, Jakarta : Gema Insani.

Abdul Karim, Adiwarman,2006, Bank Islam, Jakarta : PT Raja Grafindo Persada.

KEGIATAN HARIAN PRAKTEK PENGALAMAN LAPANGAN (PPL)

DI KOPERASI SYARI’AH BAITUT TAMWIL MUHAMMADIYAH (BTM) BANDAR LAMPUNG

NO HARI/TANGGAL KEGIATAN PENDAMPING1 Kamis,20-01-2011 Ta’arufan ,ngaji al

Qur’an,pembegian tugas dan survey nasabah dipasar untung

Miftahuddin,S.Pd.I

2 Jumat,21-01-2011 Ngaji,bripping(pembagian berkas survey),blajar dan praktek menulis akad murabahah bil wakalah dan belajar pembagian penghitungan keuntungan pembiayaan

Rahmat Habibi

3 Minggu,23-01-11 Remedial dipasar untung (belajar administrasi pembukuan angsuran dan simpanan dan menhitung cepat )

Dedi iskandar

4 Senin ,24-01-2011 Pengajian tafsir,Penanganan masalah hutang piutang didesa sembaringin natar,mlakukan akad qordhul hasan,penagihan kepda nasabah yang angsurannya macet dan survey pembiayaan dipulau dammar

Dedi iskandar

5 Selasa,25-01-2011 Penanganan masalah perumahan BKP yang kreditnya macet,mencari nasabah yang kabur nunggak angsuran,dropping (pendampingan) dipasar perumnas way halim dan survey di way halim

Suratman S.Pd.I dan habibi

6 Rabu,26-01-2011 Survey pembiayaan di way dadi,ngecek perumahan bermasalah di BKP dan Bataranila dan mengikuti

Sabandi dan Suratman S.Pd.i

pengajian rutin 7 Kamis,27-01-2011 Menyebarkan undangan RAT

BTMSuratman S.Pd.I

8 Jumat,28-01-2011 Mengisi kultum,menyebar undangan RAT BTM dan penangan maslah surat masuk yang tidak sampai di BTM dari Lahat (sumsel)

Karyawan BTM

9 Sabtu,29-01-2011 Ikut berpartisipasi mempersiapkan acara RAT BTM

Karyawan BTM

10 Minggu,30-01-11 Mengikuti RAT BTM Dedi iskandar11 Senin,31-01-2011 Pengajian tafsir,mengecek

keadaan kantot kas pasar untung,survey pembiayaan dipasar untung,penagihan angsuran macet,survey pembiayaan dipahoman dan menulis akad murabah

Dedi Iskandar

12 Selasa,01-02-2011 Mengantar surat penting kedinas koperasi kota Bandar lampung,ngroscek laporan harian teller kas pasar tgl 28-29 januari,mengiput data dan menjadi CS

Nita adriani S.E dan suprantia ningsih

13 Rabu,02-02-2011 Dropping dipasar gintung,survey pembiayaan dipulau buru dan raja basa

Bintar AS

14 Kamis,03-02-2011 Survey pasar koga untuk kelayakan membuka kantor cabang baru,penagihan angsuran macet,dropping dipasar temple,penanganan masalah nasabah yang kabur meninggalkan hutang.

Zulkifli harun

15 Jumat,04-02-2011 Survey pembiayaan diprumnas sukabumi permai dan penagihan kapda nasabah pasar way halim yang macet

Miftahuddin S.Pd.I

16 Sabtu,05-02-2011 Remedial dipasar untung Dian Valentina17 Senin,07-02-2011 Pengajian tafsir,Survey

pembiayaan dipasar temple,dropping dipasar temple

R.Habibi dan Suratman S.Pd.I

dan melakukan penyemprotan rumah bermasalah di bataranila

18 Selasa,08-02-2011 Survey pembiayaan dipasar way kandis, dan penagihan angsuran macet di perumnas way halim

Miftahuddin S.Pd.i

19 Rabu,09-02-2011 Survey pembiayaan dipasar way kandis dan way halim,penagihan angsuran macet dan mengikuti pengajian mingguan

Miftahuddin S.Pd.I

20 Kamis,10-02-2011 Servei jaminan tanah didesa sembaringin natar dan survey pembiayaan dipulau dammar serta penagihan angsuran macet dipulau dammar

Zulkifli Harun

21 Jumat,11-02-2011 Ngecek perumahan abdi Negara yang bermasalah dan memberikan informasi kepada penhuni perumahan

Suratman S.pd.i

22 Sabtu,12-02-2011 Remedial dipasar untung Dian Valentina23 Senin,14-02-2011 Membayarkan hutang kepada

rentenir dipulau dammar,penanganan masalah hutang dipasar kandis dan penagihan angsuran macet dipasar untung seta survey pembiayaan diay halim

Dedi Iskandar

24 Rabu,16-02-2011 Memindahkan barang jaminan berupa kursi jepara 3 set ketempat karyawan BTM untuk dititipkan dan dropping dipasar koga

Yuke Derli S.Pd.I dan Sabandi

25 Kamis,17-02-2011 Survey pembiayaan dipasar way kandis dan pasar koga. Tanggal 25 februari 2011 diadakannya acara perpisahan dan penjemputan mahasiswa PPL

Bintar AS

Bandar Lampung,18 februari 2011Mengetahui Pembimbing Lapangan Mahasiswa PPL DI BTM

Miftahuddin, S.Pd.IPRODUK PEMBIAYAAN IJARAH ( Sewa/Jasa)

KOPERASI SYARI’AH BAITUT TAMWIL MUHAMMADIYAH (BTM) BANDAR LAMPUNG

Jl.Urip Sumoharjo (Samping SPBU Baru Sukarame ) Bandarlampung

“20 januari s/d 18 Februari 2011”

Sebagai Laporan PPL

Oleh

Nama : Syaifullah

NPM : 0841020010

Smt : Vl (Enam)

Jurusan : PMI

DPL : Dra.Hj.Supriyati Istiqomah,S.I.Kom,M.Ag

FAKULTAS DAKWAH

INSTITUT AGAMA ISLAM NEGERI (IAIN) RADEN INTAN

LAMPUNG

2011

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini General Manager Koperasi

Syari’ah BTM Bandar Lampung menyatakan bahwa :

Nama : SYAIFULLAH

NPM : 0841020010

SMT : Vl (Enam)

Jurusan : PMI

Benar-benar telah melaksanakan praktek pengalaman lapangan (PPL)

sejak tanggal 20 Januari 2011 sampai 18 februari 2011 di Koperasi Syari’ah BTM

Bandar Lampung.

Demikianlah surat pernyataan ini dibuat dengan sebenar-benarnya, dan

kiranya dapat digunakan sebagaimana mestinya.

Dosen Pembimbing lapangan Bandar Lampung, 28 Februari 2011

General Manager

Dra.Hj.Supriyati Istiqomah,S.I.Kom,M.Ag Elly Kasim S.E,Akt

Ketua Jurusan PMI

Drs.M.Mawardhi J.M.Si

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT, yang

dengan rahmat serta inayahnya penulis dapat melaksanakan kegiatan Praktek

Pengalaman Lapangan (PPL) di Koperasi Syari’ah BTM Bandarlampung hingga

dapat menyelesaikan laporan individu dengan baik. Shalawat beriring salam

semoga tercurahkan kepada junjungan kita nabi Muhammad SAW beserta

keluarga, Sahabat dan pengikutnya hingga akhir zaman, yang telah mengeluarkan

manusia dari zaman kegelapan kepada zaman yang penuh cahaya iman.

Laporan PPL ini diharapkan mampu menjadi bahan tambahan untuk

membantu proses terhadap hasil PPL yang penulis jalani. Tak lupa pula penulis

ucapkan terima kasih kepada Dosen yang telah membimbing sehingga laporan ini

dapat terselesaikan. Dalam penyusunan laporan PPL. Penulis sadar masih

banyak kekurangan, oleh karena itu penulis harapkan kritik dan saran yang

membangun demi kesempurnaan laporan ini. Akhir kata semoga laporan ini

dapat bermanfaat bagi penulis dan kepada pembaca umumnya. Apabila masih

banyak kesalahan penulis minta maaf, kepada Allah SWT minta ampun.

Wassalamu’alaikum wr.wb.

Bandarlampung, 28 Februari 2011Penulis

Syaifullah

DAFTAR ISI

HALAMAN PENGESAHAN........................................................................iKATA PENGANTAR....................................................................................iiDAFTAR ISI...................................................................................................iii

BAB l PENDAHULUAN........................................................................1A. Latar Belakang Masalah...........................................................1B. Permasalahan............................................................................. 3

BAB II TINJAUAN TEORITIS / LANDASAN TEORI.......................4A. Pengertian Rumah Zakat ..........................................................4B. Dasar Pemikiran Terbentuknya Rumah zakat...........................4C. Peran Rumah zakat pada otonomi daerah.................................5D. Keunggulan Rumah zakat ..................................................................................................7E. Produk yang Ditawarkan Rumah Zakat Kepada donasi...........................................................................8F. program………………………………………...10

BAB III GAMBARAN OBJEK PPL........................................................14A. Kondisi Objek PPL...................................................................14 1. Sejarah Berdirinya Rumah Zakat Bandarlampung.................14 2. Struktur Organisasi Rumah Zakat Bandarlampung................16 3. Program Kegiatan Di R.Z Bandarlampung.............................17B .Pelaksaan Kegiatan / Mekanisme Kerja Dan Hambatan...........18 1. Pelaksaan Kegiatan / Mekanisme Kerja.................................18 2. ................................................................................................21 3. ......................................................................................................22 ...................................................................................................... .................................................................................................22 5. ................................................................................................23 6. Hambatan- Hambatan............................................................24

BAB IV ANALISIS.....................................................................................25

BAB V PENUTUP.....................................................................................27A. Kesimpulan...............................................................................27B. Saran..........................................................................................28

DAFTAR PUSTAKA......................................................................................29

LAMPIRAN-LAMPIRAN

Related Documents