BPK Perwakilan Provinsi Kalimantan Selatan iii BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN Laporan atas Laporan Keuangan Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan, BPK telah memeriksa Laporan Keuangan Pemerintah Kabupaten Balangan, yang terdiri dari Neraca tanggal 31 Desember 2015, Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas untuk tahun yang berakhir pada tanggal tersebut, serta Catatan atas Laporan Keuangan. Tanggung jawab Pemerintah atas laporan keuangan Pemerintah Kabupaten Balangan bertanggung jawab atas penyusunan dan penyajian wajar laporan keuangan sesuai dengan Standar Akuntansi Pemerintahan dan pengendalian intern yang memadai untuk menyusun laporan keuangan yang bebas dari kesalahan penyajian material, baik yang disebabkan oleh kecurangan maupun kesalahan. Tanggung jawab BPK Tanggung jawab BPK adalah untuk menyatakan suatu opini atas laporan keuangan berdasarkan pemeriksaan BPK. BPK melaksanakan pemeriksaan berdasarkan Standar Pemeriksaan Keuangan Negara. Standar tersebut mengharuskan BPK mematuhi kode etik BPK, serta merencanakan dan melaksanakan pemeriksaan untuk memperoleh keyakinan yang memadai apakah laporan keuangan tersebut bebas dari kesalahan penyajian material. Suatu pemeriksaan meliputi pengujian bukti-bukti yang mendukung angka-angka dan pengungkapan dalam laporan keuangan. Prosedur yang dipilih mendasarkan pada pertimbangan professional pemeriksa, termasuk penilaian resiko salah saji yang material dalam laporan keuangan, baik yang disebabkan oleh kecurangan maupun kesalahan. Dalam melakukan penilaian resiko, Pemeriksa mempertimbangkan pengendalian intern yang relevan dengan penyusunan dan penyajian wajar laporan keuangan Pemerintah Kabupaten Balangan untuk merancang prosedur pemeriksaan yang tepat sesuai dengan kondisi yang ada, tetapi bukan untuk tujuan menyatakan opini atas efektivitas pengendalian intern Pemerintah Kabupaten Balangan. Pemeriksaan yang dilakukan BPK

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BPK Perwakilan Provinsi Kalimantan Selatan iii

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN

ATAS LAPORAN KEUANGAN

Laporan atas Laporan Keuangan

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan

dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006

tentang Badan Pemeriksa Keuangan, BPK telah memeriksa Laporan Keuangan

Pemerintah Kabupaten Balangan, yang terdiri dari Neraca tanggal 31 Desember 2015,

Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan

Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas untuk tahun yang

berakhir pada tanggal tersebut, serta Catatan atas Laporan Keuangan.

Tanggung jawab Pemerintah atas laporan keuangan

Pemerintah Kabupaten Balangan bertanggung jawab atas penyusunan dan penyajian

wajar laporan keuangan sesuai dengan Standar Akuntansi Pemerintahan dan pengendalian

intern yang memadai untuk menyusun laporan keuangan yang bebas dari kesalahan

penyajian material, baik yang disebabkan oleh kecurangan maupun kesalahan.

Tanggung jawab BPK

Tanggung jawab BPK adalah untuk menyatakan suatu opini atas laporan keuangan

berdasarkan pemeriksaan BPK. BPK melaksanakan pemeriksaan berdasarkan Standar

Pemeriksaan Keuangan Negara. Standar tersebut mengharuskan BPK mematuhi kode etik

BPK, serta merencanakan dan melaksanakan pemeriksaan untuk memperoleh keyakinan

yang memadai apakah laporan keuangan tersebut bebas dari kesalahan penyajian

material.

Suatu pemeriksaan meliputi pengujian bukti-bukti yang mendukung angka-angka dan

pengungkapan dalam laporan keuangan. Prosedur yang dipilih mendasarkan pada

pertimbangan professional pemeriksa, termasuk penilaian resiko salah saji yang material

dalam laporan keuangan, baik yang disebabkan oleh kecurangan maupun kesalahan.

Dalam melakukan penilaian resiko, Pemeriksa mempertimbangkan pengendalian intern

yang relevan dengan penyusunan dan penyajian wajar laporan keuangan Pemerintah

Kabupaten Balangan untuk merancang prosedur pemeriksaan yang tepat sesuai dengan

kondisi yang ada, tetapi bukan untuk tujuan menyatakan opini atas efektivitas

pengendalian intern Pemerintah Kabupaten Balangan. Pemeriksaan yang dilakukan BPK

BPK Perwakilan Provinsi Kalimantan Selatan iv

juga mencakup evaluasi atas ketepatan kebijakan akuntansi yang digunakan dan

kewajaran estimasi akuntansi yang dibuat oleh Pemerintah Kabupaten Balangan, serta

evaluasi atas penyajian laporan keuangan secara keseluruhan.

BPK yakin bahwa bukti pemeriksaan yang telah diperoleh adalah cukup dan tepat,

sebagai dasar untuk menyatakan opini BPK.

Opini

Menurut opini BPK, laporan keuangan yang disebut di atas, menyajikan secara wajar,

dalam semua hal yang material, posisi keuangan Pemerintah Kabupaten Balangan tanggal

31 Desember 2015, dan realisasi anggaran, perubahan saldo anggaran lebih, operasional,

arus kas, serta perubahan ekuitas untuk tahun yang berakhir pada tanggal tersebut, sesuai

dengan Standar Akuntansi Pemerintahan.

Penekanan Suatu Hal

BPK menekankan pada Catatan 7.4.2 atas Laporan Keuangan Pemerintah Kabupaten

Balangan bahwa pada TA 2015, Pemerintah Kabupaten Balangan menerapkan akuntansi

berbasis akrual pertama kali sebagai pelaksanaan Peraturan Pemerintah Nomor 71 Tahun

2010 tentang Standar Akuntansi Pemerintahan. Pemerintah Kabupaten Balangan tidak

menyajikan kembali Laporan Keuangan Tahun 2014 berbasis Kas Menuju Akrual

menjadi Laporan Keuangan Tahun 2014 berbasis akrual. Dampak kumulatif yang

disebabkan oleh perubahan penerapan akuntansi berbasis akrual disajikan pada Laporan

Perubahan Ekuitas dan diungkapkan dalam Catatan atas Laporan Keuangan.

Laporan atas SPI dan Kepatuhan

Untuk memperoleh keyakinan yang memadai atas kewajaran laporan keuangan tersebut,

BPK juga melakukan pemeriksaan terhadap sistem pengendalian intern dan kepatuhan

terhadap ketentuan peraturan perundang-undangan. Laporan Hasil Pemeriksaan atas

Sistem Pengendalian Intern dan Laporan Hasil Pemeriksaan atas Kepatuhan terhadap

Ketentuan Peraturan Perundang-undangan disajikan dalam Laporan Nomor

01.B/LHP/XIX.BJM/05/2016 dan Nomor 01.C/LHP/XIX.BJM/05/2016 tanggal 27 Mei

2016, yang merupakan bagian tidak terpisahkan dari laporan ini.

Banjarbaru, 27 Mei 2016

BADAN PEMERIKSA KEUANGAN

Perwakilan Provinsi Kalimantan Selatan

Wakil Penanggung Jawab Pemeriksaan,

Nur Kemala Dewi, SE., MM., Ak., CA

Register Negara Akuntan Nomor : 9159

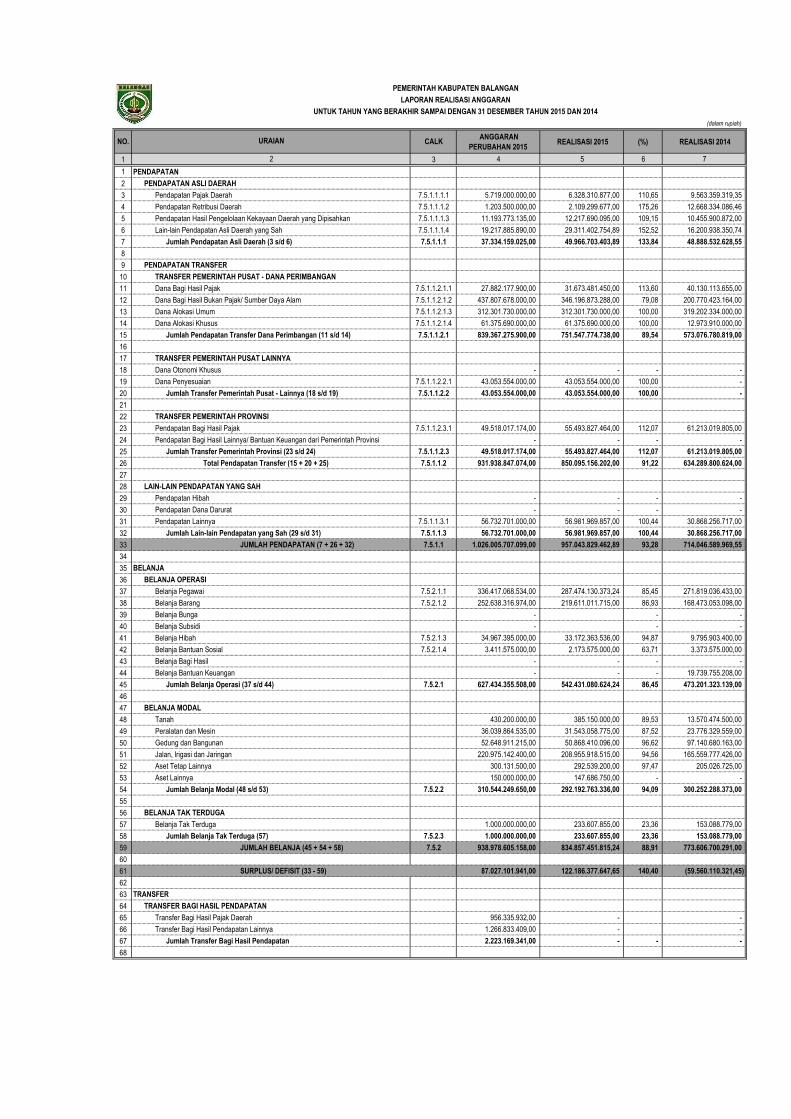

LAPORAN KEUANGAN PEMERINTAH DAERAH

KABUPATEN BALANGAN

1. LAPORAN REALISASI ANGGARAN

TAHUN ANGGARAN 2015

(dalam rupiah)

NO. CALK ANGGARAN

PERUBAHAN 2015 REALISASI 2015 (%) REALISASI 2014

1 3 4 5 6 7

1 PENDAPATAN

2 PENDAPATAN ASLI DAERAH

3 Pendapatan Pajak Daerah 7.5.1.1.1.1 5.719.000.000,00 6.328.310.877,00 110,65 9.563.359.319,35

4 Pendapatan Retribusi Daerah 7.5.1.1.1.2 1.203.500.000,00 2.109.299.677,00 175,26 12.668.334.086,46

5 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 7.5.1.1.1.3 11.193.773.135,00 12.217.690.095,00 109,15 10.455.900.872,00

6 Lain-lain Pendapatan Asli Daerah yang Sah 7.5.1.1.1.4 19.217.885.890,00 29.311.402.754,89 152,52 16.200.938.350,74

7 Jumlah Pendapatan Asli Daerah (3 s/d 6) 7.5.1.1.1 37.334.159.025,00 49.966.703.403,89 133,84 48.888.532.628,55

8

9 PENDAPATAN TRANSFER

10 TRANSFER PEMERINTAH PUSAT - DANA PERIMBANGAN

11 Dana Bagi Hasil Pajak 7.5.1.1.2.1.1 27.882.177.900,00 31.673.481.450,00 113,60 40.130.113.655,00

12 Dana Bagi Hasil Bukan Pajak/ Sumber Daya Alam 7.5.1.1.2.1.2 437.807.678.000,00 346.196.873.288,00 79,08 200.770.423.164,00

13 Dana Alokasi Umum 7.5.1.1.2.1.3 312.301.730.000,00 312.301.730.000,00 100,00 319.202.334.000,00

14 Dana Alokasi Khusus 7.5.1.1.2.1.4 61.375.690.000,00 61.375.690.000,00 100,00 12.973.910.000,00

15 Jumlah Pendapatan Transfer Dana Perimbangan (11 s/d 14) 7.5.1.1.2.1 839.367.275.900,00 751.547.774.738,00 89,54 573.076.780.819,00

16

17 TRANSFER PEMERINTAH PUSAT LAINNYA

18 Dana Otonomi Khusus - - - -

19 Dana Penyesuaian 7.5.1.1.2.2.1 43.053.554.000,00 43.053.554.000,00 100,00 -

20 Jumlah Transfer Pemerintah Pusat - Lainnya (18 s/d 19) 7.5.1.1.2.2 43.053.554.000,00 43.053.554.000,00 100,00 -

21

22 TRANSFER PEMERINTAH PROVINSI

23 Pendapatan Bagi Hasil Pajak 7.5.1.1.2.3.1 49.518.017.174,00 55.493.827.464,00 112,07 61.213.019.805,00

24 Pendapatan Bagi Hasil Lainnya/ Bantuan Keuangan dari Pemerintah Provinsi - - - -

25 Jumlah Transfer Pemerintah Provinsi (23 s/d 24) 7.5.1.1.2.3 49.518.017.174,00 55.493.827.464,00 112,07 61.213.019.805,00

26 Total Pendapatan Transfer (15 + 20 + 25) 7.5.1.1.2 931.938.847.074,00 850.095.156.202,00 91,22 634.289.800.624,00

27

28 LAIN-LAIN PENDAPATAN YANG SAH

29 Pendapatan Hibah - - - -

30 Pendapatan Dana Darurat - - - -

31 Pendapatan Lainnya 7.5.1.1.3.1 56.732.701.000,00 56.981.969.857,00 100,44 30.868.256.717,00

32 Jumlah Lain-lain Pendapatan yang Sah (29 s/d 31) 7.5.1.1.3 56.732.701.000,00 56.981.969.857,00 100,44 30.868.256.717,00

33 JUMLAH PENDAPATAN (7 + 26 + 32) 7.5.1.1 1.026.005.707.099,00 957.043.829.462,89 93,28 714.046.589.969,55

34

35 BELANJA

36 BELANJA OPERASI

37 Belanja Pegawai 7.5.2.1.1 336.417.068.534,00 287.474.130.373,24 85,45 271.819.036.433,00

38 Belanja Barang 7.5.2.1.2 252.638.316.974,00 219.611.011.715,00 86,93 168.473.053.098,00

39 Belanja Bunga - - -

40 Belanja Subsidi - - -

41 Belanja Hibah 7.5.2.1.3 34.967.395.000,00 33.172.363.536,00 94,87 9.795.903.400,00

42 Belanja Bantuan Sosial 7.5.2.1.4 3.411.575.000,00 2.173.575.000,00 63,71 3.373.575.000,00

43 Belanja Bagi Hasil - - - -

44 Belanja Bantuan Keuangan - - - 19.739.755.208,00

45 Jumlah Belanja Operasi (37 s/d 44) 7.5.2.1 627.434.355.508,00 542.431.080.624,24 86,45 473.201.323.139,00

46

47 BELANJA MODAL

48 Tanah 430.200.000,00 385.150.000,00 89,53 13.570.474.500,00

49 Peralatan dan Mesin 36.039.864.535,00 31.543.058.775,00 87,52 23.776.329.559,00

50 Gedung dan Bangunan 52.648.911.215,00 50.868.410.096,00 96,62 97.140.680.163,00

51 Jalan, Irigasi dan Jaringan 220.975.142.400,00 208.955.918.515,00 94,56 165.559.777.426,00

52 Aset Tetap Lainnya 300.131.500,00 292.539.200,00 97,47 205.026.725,00

53 Aset Lainnya 150.000.000,00 147.686.750,00 - -

54 Jumlah Belanja Modal (48 s/d 53) 7.5.2.2 310.544.249.650,00 292.192.763.336,00 94,09 300.252.288.373,00

55

56 BELANJA TAK TERDUGA

57 Belanja Tak Terduga 1.000.000.000,00 233.607.855,00 23,36 153.088.779,00

58 Jumlah Belanja Tak Terduga (57) 7.5.2.3 1.000.000.000,00 233.607.855,00 23,36 153.088.779,00

59 JUMLAH BELANJA (45 + 54 + 58) 7.5.2 938.978.605.158,00 834.857.451.815,24 88,91 773.606.700.291,00

60

61 SURPLUS/ DEFISIT (33 - 59) 87.027.101.941,00 122.186.377.647,65 140,40 (59.560.110.321,45)

62

63 TRANSFER

64 TRANSFER BAGI HASIL PENDAPATAN

65 Transfer Bagi Hasil Pajak Daerah 956.335.932,00 - -

66 Transfer Bagi Hasil Pendapatan Lainnya 1.266.833.409,00 - -

67 Jumlah Transfer Bagi Hasil Pendapatan 2.223.169.341,00 - - -

68

PEMERINTAH KABUPATEN BALANGAN

LAPORAN REALISASI ANGGARAN

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER TAHUN 2015 DAN 2014

URAIAN

2

NO. CALK ANGGARAN

PERUBAHAN 2015 REALISASI 2015 (%) REALISASI 2014

1 3 4 5 6 7

URAIAN

2

69 TRANSFER BANTUAN KEUANGAN

70 Transfer Bantuan Keuangan ke Desa 7.5.1.3.1.1 118.852.897.612,00 107.120.015.746,00 -

71 Transfer Bantuan Keuangan Lainnya 7.5.1.3.1.2 564.854.136,00 564.854.136,00 -

72 Jumlah Transfer Bantuan Keuangan 7.5.1.3.1 119.417.751.748,00 107.684.869.882,00 88,53 -

73

74 JUMLAH TRANSFER (67 + 72) 7.5.1.3 121.640.921.089,00 107.684.869.882,00 88,53 -

75

76 SURPLUS/ DEFISIT (61 - 74) (34.613.819.148,00) 14.501.507.765,65 (41,90) (59.560.110.321,45)

77

78 PEMBIAYAAN

79

80 PENERIMAAN PEMBIAYAAN

81 Penggunaan SiLPA 91.145.998.348,00 91.145.375.918,35 100,00 218.196.237.808,30

82 Pencairan Dana Cadangan - - -

83 Hasil Penjualan Kekayaan Daerah yang Dipisahkan - - -

84 Pinjaman Dalam Negeri - Pemerintah Pusat - - -

85 Pinjaman Dalam Negeri - Pemerintah Daerah Lainnya - - -

86 Pinjaman Dalam Negeri - Lembaga Keuangan Bank - - -

87 Pinjaman Dalam Negeri - Lembaga Keuangan Bukan Bank - - -

88 Pinjaman Dalam Negeri - Obligasi - - -

89 Pinjaman Dalam Negeri - Lainnya - - -

90 Penerimaan Kembali Pinjaman kepada Perusahaan Negara - - -

91 Penerimaan Kembali Pinjaman kepada Perusahaan Daerah (Koperasi) 10.000.000,00 159.375.000,00 1.593,75 125.000.000,00

92 Penerimaan Kembali Pinjaman kepada Pemerintah Daerah Lainnya - - -

93 Penerimaan dari Sisa UYHD Tahun Lalu - - -

94 Penerimaan Piutang Fihak Ketiga - - -

95 Penerimaan atas Investasi Permanen - - - 59.819.049,00

96 Jumlah Penerimaan (81 s/d 95) 7.5.1.4.1 91.155.998.348,00 91.304.750.918,35 100,16 218.381.056.857,30

97

98 PENGELUARAN PEMBIAYAAN

99 Pembentukan Dana Cadangan - -

100 Penyertaan Modal Pemerintah Daerah 7.5.1.4.2.1 32.000.000.000,00 32.000.000.000,00 100,00 27.000.000.000,00

101 Pembayaran Pokok Pinjaman Dalam Negeri - Pemerintah Pusat - - -

102 Pembayaran Pokok Pinjaman Dalam Negeri - Pemerintah Daerah Lainnya 7.5.1.4.2.2 24.542.179.200,00 24.542.179.200,00 100,00 40.674.948.187,50

103 Pembayaran Pokok Pinjaman Dalam Negeri - Lembaga Keuangan Bank - - -

104 Pembayaran Pokok Pinjaman Dalam Negeri - Lembaga Keuangan Bukan Bank - - -

105 Pemberian Pinjaman kepada Perusahaan Negara - - -

106 Pemberian Pinjaman kepada Perusahaan Daerah - - -

107 Pemberian Pinjaman kepada Pemerintah Daerah Lainnya - - -

108 Pengembalian Dana DPPID - - -

109 Jumlah Pengeluaran (99 s/d 108) 7.5.1.4.2 56.542.179.200,00 56.542.179.200,00 100,00 67.674.948.187,50

110 PEMBIAYAAN NETTO (96 -109) 7.5.1.4 34.613.819.148,00 34.762.571.718,35 100,43 150.706.108.669,80

111

112 Sisa Lebih Pembiayaan Anggaran (76 + 110) 7.5.1.5 - 49.264.079.484,00 91.145.998.348,35

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan ini.

Paringin, Mei 2016BUPATI BALANGAN

H. ANSHARUDDIN

LAPORAN KEUANGAN PEMERINTAH DAERAH

KABUPATEN BALANGAN

2. LAPORAN PERUBAHAN SALDO ANGGARAN

LEBIH

TAHUN ANGGARAN 2015

(Dalam Rupiah)

NO CALK 2015 2014

1 91.145.998.348,35 218.196.237.808,30

2 7.5.2.1 91.145.375.918,35 218.196.237.808,30

3 622.430,00 -

4

5 7.5.2.2 49.264.079.484,00 91.145.998.348,35

6 49.264.701.914,00 91.145.998.348,35

7

8 7.5.2.3 (622.430,00)

9 - -

7.5.2.4 49.264.079.484,00 91.145.998.348,35

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan ini.

PEMERINTAH KABUPATEN BALANGAN

LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014

URAIAN

Paringin, Mei 2016

Saldo Anggaran Lebih Akhir ( 6 s/d 9 )

BUPATI BALANGAN

H. ANSHARUDDIN

Saldo Anggaran Lebih Awal

Penggunaan SAL sebagai Penerimaan Pembiayaan

Tahun Berjalan

Sisa Lebih/Kurang Pembiayaan Anggaran

(SILPA/SIKPA)

Koreksi Kesalahan Pembukuan Tahun Sebelumnya

Lain-lain

Sub Total ( 1 - 2 )

Sub Total ( 3 + 5 )

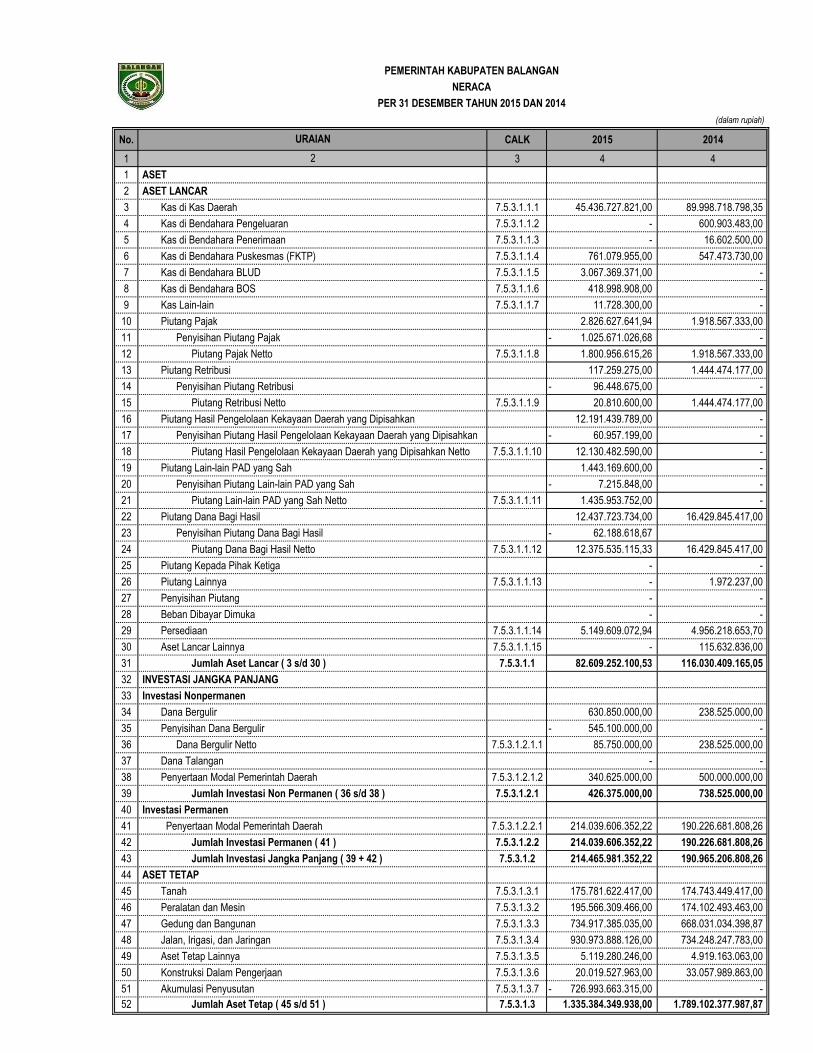

LAPORAN KEUANGAN PEMERINTAH DAERAH

KABUPATEN BALANGAN

3. NERACA KOMPARATIF

TAHUN ANGGARAN 2015

(dalam rupiah)

No. CALK 2015 2014

1 3 4 4

1 ASET

2 ASET LANCAR

3 Kas di Kas Daerah 7.5.3.1.1.1 45.436.727.821,00 89.998.718.798,35

4 Kas di Bendahara Pengeluaran 7.5.3.1.1.2 - 600.903.483,00

5 Kas di Bendahara Penerimaan 7.5.3.1.1.3 - 16.602.500,00

6 Kas di Bendahara Puskesmas (FKTP) 7.5.3.1.1.4 761.079.955,00 547.473.730,00

7 Kas di Bendahara BLUD 7.5.3.1.1.5 3.067.369.371,00 -

8 Kas di Bendahara BOS 7.5.3.1.1.6 418.998.908,00 -

9 Kas Lain-lain 7.5.3.1.1.7 11.728.300,00 -

10 Piutang Pajak 2.826.627.641,94 1.918.567.333,00

11 Penyisihan Piutang Pajak 1.025.671.026,68- -

12 Piutang Pajak Netto 7.5.3.1.1.8 1.800.956.615,26 1.918.567.333,00

13 Piutang Retribusi 117.259.275,00 1.444.474.177,00

14 Penyisihan Piutang Retribusi 96.448.675,00- -

15 Piutang Retribusi Netto 7.5.3.1.1.9 20.810.600,00 1.444.474.177,00

16 Piutang Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 12.191.439.789,00 -

17 Penyisihan Piutang Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 60.957.199,00- -

18 Piutang Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Netto 7.5.3.1.1.10 12.130.482.590,00 -

19 Piutang Lain-lain PAD yang Sah 1.443.169.600,00 -

20 Penyisihan Piutang Lain-lain PAD yang Sah 7.215.848,00- -

21 Piutang Lain-lain PAD yang Sah Netto 7.5.3.1.1.11 1.435.953.752,00 -

22 Piutang Dana Bagi Hasil 12.437.723.734,00 16.429.845.417,00

23 Penyisihan Piutang Dana Bagi Hasil 62.188.618,67-

24 Piutang Dana Bagi Hasil Netto 7.5.3.1.1.12 12.375.535.115,33 16.429.845.417,00

25 Piutang Kepada Pihak Ketiga - -

26 Piutang Lainnya 7.5.3.1.1.13 - 1.972.237,00

27 Penyisihan Piutang - -

28 Beban Dibayar Dimuka - -

29 Persediaan 7.5.3.1.1.14 5.149.609.072,94 4.956.218.653,70

30 Aset Lancar Lainnya 7.5.3.1.1.15 - 115.632.836,00

31 Jumlah Aset Lancar ( 3 s/d 30 ) 7.5.3.1.1 82.609.252.100,53 116.030.409.165,05

32 INVESTASI JANGKA PANJANG

33 Investasi Nonpermanen

34 Dana Bergulir 630.850.000,00 238.525.000,00

35 Penyisihan Dana Bergulir 545.100.000,00- -

36 Dana Bergulir Netto 7.5.3.1.2.1.1 85.750.000,00 238.525.000,00

37 Dana Talangan - -

38 Penyertaan Modal Pemerintah Daerah 7.5.3.1.2.1.2 340.625.000,00 500.000.000,00

39 Jumlah Investasi Non Permanen ( 36 s/d 38 ) 7.5.3.1.2.1 426.375.000,00 738.525.000,00

40 Investasi Permanen

41 Penyertaan Modal Pemerintah Daerah 7.5.3.1.2.2.1 214.039.606.352,22 190.226.681.808,26

42 Jumlah Investasi Permanen ( 41 ) 7.5.3.1.2.2 214.039.606.352,22 190.226.681.808,26

43 Jumlah Investasi Jangka Panjang ( 39 + 42 ) 7.5.3.1.2 214.465.981.352,22 190.965.206.808,26

44 ASET TETAP

45 Tanah 7.5.3.1.3.1 175.781.622.417,00 174.743.449.417,00

46 Peralatan dan Mesin 7.5.3.1.3.2 195.566.309.466,00 174.102.493.463,00

47 Gedung dan Bangunan 7.5.3.1.3.3 734.917.385.035,00 668.031.034.398,87

48 Jalan, Irigasi, dan Jaringan 7.5.3.1.3.4 930.973.888.126,00 734.248.247.783,00

49 Aset Tetap Lainnya 7.5.3.1.3.5 5.119.280.246,00 4.919.163.063,00

50 Konstruksi Dalam Pengerjaan 7.5.3.1.3.6 20.019.527.963,00 33.057.989.863,00

51 Akumulasi Penyusutan 7.5.3.1.3.7 726.993.663.315,00- -

52 Jumlah Aset Tetap ( 45 s/d 51 ) 7.5.3.1.3 1.335.384.349.938,00 1.789.102.377.987,87

PEMERINTAH KABUPATEN BALANGAN

NERACA

PER 31 DESEMBER TAHUN 2015 DAN 2014

URAIAN

2

No. CALK 2015 2014

1 3 4 4

URAIAN

2

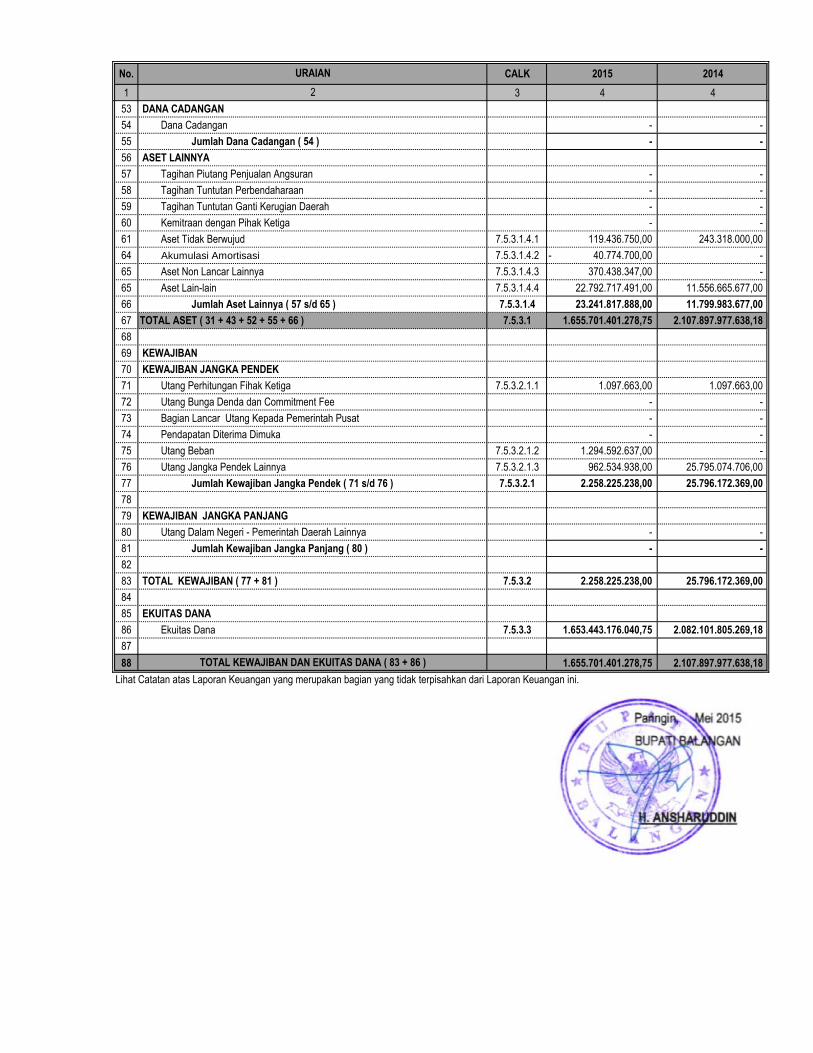

53 DANA CADANGAN

54 Dana Cadangan - -

55 Jumlah Dana Cadangan ( 54 ) - -

56 ASET LAINNYA

57 Tagihan Piutang Penjualan Angsuran - -

58 Tagihan Tuntutan Perbendaharaan - -

59 Tagihan Tuntutan Ganti Kerugian Daerah - -

60 Kemitraan dengan Pihak Ketiga - -

61 Aset Tidak Berwujud 7.5.3.1.4.1 119.436.750,00 243.318.000,00

64 Akumulasi Amortisasi 7.5.3.1.4.2 40.774.700,00- -

65 Aset Non Lancar Lainnya 7.5.3.1.4.3 370.438.347,00 -

65 Aset Lain-lain 7.5.3.1.4.4 22.792.717.491,00 11.556.665.677,00

66 Jumlah Aset Lainnya ( 57 s/d 65 ) 7.5.3.1.4 23.241.817.888,00 11.799.983.677,00

67 TOTAL ASET ( 31 + 43 + 52 + 55 + 66 ) 7.5.3.1 1.655.701.401.278,75 2.107.897.977.638,18

68

69 KEWAJIBAN

70 KEWAJIBAN JANGKA PENDEK

71 Utang Perhitungan Fihak Ketiga 7.5.3.2.1.1 1.097.663,00 1.097.663,00

72 Utang Bunga Denda dan Commitment Fee - -

73 Bagian Lancar Utang Kepada Pemerintah Pusat - -

74 Pendapatan Diterima Dimuka - -

75 Utang Beban 7.5.3.2.1.2 1.294.592.637,00 -

76 Utang Jangka Pendek Lainnya 7.5.3.2.1.3 962.534.938,00 25.795.074.706,00

77 Jumlah Kewajiban Jangka Pendek ( 71 s/d 76 ) 7.5.3.2.1 2.258.225.238,00 25.796.172.369,00

78

79 KEWAJIBAN JANGKA PANJANG

80 Utang Dalam Negeri - Pemerintah Daerah Lainnya - -

81 Jumlah Kewajiban Jangka Panjang ( 80 ) - -

82

83 TOTAL KEWAJIBAN ( 77 + 81 ) 7.5.3.2 2.258.225.238,00 25.796.172.369,00

84

85 EKUITAS DANA

86 Ekuitas Dana 7.5.3.3 1.653.443.176.040,75 2.082.101.805.269,18

87

88 1.655.701.401.278,75 2.107.897.977.638,18

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan ini.

Paringin, Mei 2016

BUPATI BALANGAN

H. ANSHARUDDIN

TOTAL KEWAJIBAN DAN EKUITAS DANA ( 83 + 86 )

LAPORAN KEUANGAN PEMERINTAH DAERAH

KABUPATEN BALANGAN

4. LAPORAN OPERASIONAL

TAHUN ANGGARAN 2015

NO. CALK 2015 2014 Kenaikan/Penurunan %

1 3 4 5 6 7

1 PENDAPATAN

2 PENDAPATAN ASLI DAERAH

3 Pendapatan Pajak Daerah 7.5.4.1.1.1 6.932.778.766,94 6.932.778.766,94 -

4 Pendapatan Retribusi Daerah 7.5.4.1.1.2 1.931.976.365,00 1.931.976.365,00 -

5 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 7.5.4.1.1.3 12.656.730.598,33 12.656.730.598,33 -

6 Pendapatan Asli Daerah Lainnya 7.5.4.1.1.4 29.071.657.785,89 29.071.657.785,89 -

7 Jumlah Pendapatan Asli Daerah (3 s/d 6) 7.5.4.1.1 50.593.143.516,16 - 50.593.143.516,16 -

8

9 PENDAPATAN TRANSFER

10 TRANSFER PEMERINTAH PUSAT - DANA PERIMBANGAN

11 Dana Bagi Hasil Pajak 7.5.4.1.2.1.1 31.673.481.450,00 31.673.481.450,00 -

12 Dana Bagi Hasil Bukan Pajak/ Sumber Daya Alam 7.5.4.1.2.1.2 335.259.268.550,00 335.259.268.550,00 -

13 Dana Alokasi Umum 7.5.4.1.2.1.3 312.301.730.000,00 312.301.730.000,00 -

14 Dana Alokasi Khusus 7.5.4.1.2.1.4 61.375.690.000,00 61.375.690.000,00 -

15 Jumlah Pendapatan Transfer Dana Perimbangan (11 s/d 14) 7.5.4.1.2.1 740.610.170.000,00 - 740.610.170.000,00 -

16

17 TRANSFER PEMERINTAH PUSAT LAINNYA

18 Dana Otonomi Khusus - - -

19 Dana Penyesuaian 7.5.4.1.2.2.1 43.053.554.000,00 43.053.554.000,00 -

20 Jumlah Transfer Pemerintah Pusat - Lainnya (18 s/d 19) 7.5.4.1.2.2 43.053.554.000,00 - 43.053.554.000,00 -

21

22 TRANSFER PEMERINTAH PROVINSI

23 Pendapatan Bagi Hasil Pajak 7.5.4.1.2.3.1 51.501.705.781,00 51.501.705.781,00 -

24 Pendapatan Bagi Hasil Lainnya/ Bantuan Keuangan dari Pemerintah Provinsi - - -

25 Jumlah Transfer Pemerintah Provinsi (23 s/d 24) 7.5.4.1.2.3 51.501.705.781,00 - 51.501.705.781,00 -

26 Total Pendapatan Transfer (15 + 20 + 25) 7.5.4.1.2 835.165.429.781,00 - 835.165.429.781,00 -

27

28 LAIN-LAIN PENDAPATAN YANG SAH

29 Pendapatan Hibah 29.854.024.324,00 29.854.024.324,00 -

30 Pendapatan Dana Darurat - - -

31 Pendapatan Lainnya 57.001.940.326,43 57.001.940.326,43 -

32 Jumlah Lain-lain Pendapatan yang Sah (29 s/d 31) 7.5.4.1.3 86.855.964.650,43 - 86.855.964.650,43 -

33 JUMLAH PENDAPATAN (7 + 26 + 32) 7.5.4.1 972.614.537.947,59 - 972.614.537.947,59 -

34

35 BEBAN

36 Beban Pegawai 7.5.4.2.1 286.556.640.071,24 286.556.640.071,24 -

37 Beban Persediaan 7.5.4.2.2 59.420.909.692,76 59.420.909.692,76 -

38 Beban Jasa 7.5.4.2.3 61.919.039.914,00 61.919.039.914,00 -

39 Beban Pemeliharaan 7.5.4.2.4 23.511.494.466,00 23.511.494.466,00 -

40 Beban Perjalanan Dinas 7.5.4.2.5 48.913.435.499,00 48.913.435.499,00 -

41 Beban Barang 7.5.4.2.6 43.212.536.721,00 43.212.536.721,00 -

42 Beban Bunga - - -

43 Beban Subsidi - - -

44 Beban Hibah 7.5.4.2.7 33.172.363.536,00 33.172.363.536,00 -

45 Beban Bantuan Sosial 7.5.4.2.8 2.173.575.000,00 2.173.575.000,00 -

46 Beban Penyusutan 7.5.4.2.9 156.242.233.967,00 156.242.233.967,00 -

47 Beban Amortisasi 7.5.4.2.10 23.974.700,00 23.974.700,00 -

48 Beban Penyisihan Piutang 7.5.4.2.11 845.231.102,80 845.231.102,80 -

49 Beban Penyisihan Dana Bergulir 7.5.4.2.12 152.775.000,00 152.775.000,00 -

50 Beban Transfer 7.5.4.2.13 107.653.078.402,00 107.653.078.402,00 -

51 Beban Lain-Lain 7.5.4.2.14 9.821.105.675,37 9.821.105.675,37 -

52 JUMLAH BEBAN (36 s/d 51) 7.5.4.2 833.618.393.747,17 - 833.618.393.747,17 -

53

54 SURPLUS/DEFISIT DARI KEGIATAN OPERASIONAL ( 33 - 52 ) 7.5.4.3 138.996.144.200,42 - 138.996.144.200,42 -

55

56 SURPLUS/DEFISIT DARI KEGIATAN NON OPERASIONAL

57 Surplus Penjualan Aset Non Lancar - - -

58 Surplus Penyelesaian Kewajiban Jangka Panjang - - -

59 Defist Penjualan Aset Non Lancar - - -

60 Defist Penyelesaian Kewajiban Jangka Panjang - - -

61 Surplus/Defisit dari Kegiatan Non Operasional Lainnya - - -

62 JUMLAH SURPLUS/DEFISIT DARI KEGIATAN NON OPERASIONAL ( 57 s/d 61 ) - - - -

63 SURPLUS/DEFISIT SEBELUM POS LUAR BIASA (54 + 62) 7.5.4.4 138.996.144.200,42 - 138.996.144.200,42 -

PEMERINTAH KABUPATEN BALANGAN

LAPORAN OPERASIONAL

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER TAHUN 2015 DAN 2014

(dalam rupiah)

URAIAN

2

NO. CALK 2015 2014 Kenaikan/Penurunan %

1 3 4 5 6 7

URAIAN

2

64

65 POS LUAR BIASA

66 Pendapatan Luar Biasa - - -

67 Beban Luar Biasa 233.607.855,00 233.607.855,00 -

68 POS LUAR BIASA ( 66 + 67 ) 7.5.4.5 (233.607.855,00) - (233.607.855,00) -

69 SURPLUS/DEFISIT - LO ( 63 - 68 ) 7.5.4.6 138.762.536.345,42 - 138.762.536.345,42 -

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan ini.

Paringin, Mei 2016

BUPATI BALANGAN

H. ANSHARUDDIN

LAPORAN KEUANGAN PEMERINTAH DAERAH

KABUPATEN BALANGAN

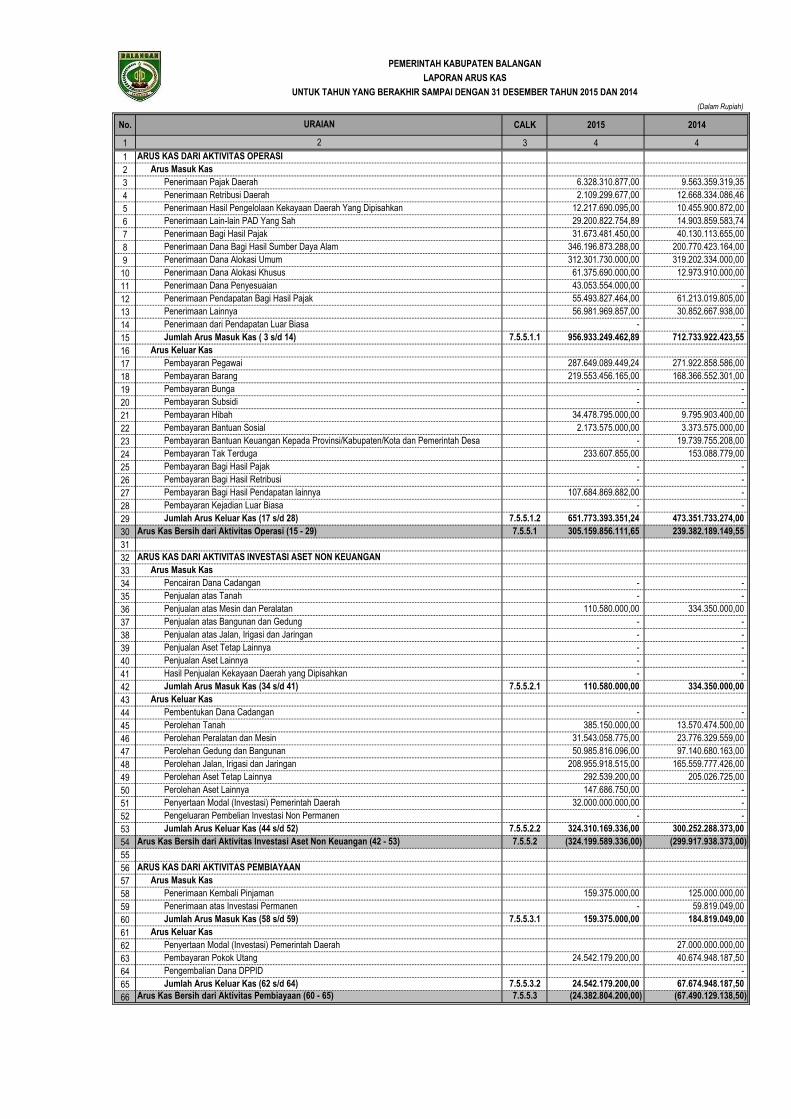

5. LAPORAN ARUS KAS

TAHUN ANGGARAN 2015

(Dalam Rupiah)

No. CALK 2015 2014

1 3 4 4

1 ARUS KAS DARI AKTIVITAS OPERASI

2 Arus Masuk Kas

3 Penerimaan Pajak Daerah 6.328.310.877,00 9.563.359.319,35

4 Penerimaan Retribusi Daerah 2.109.299.677,00 12.668.334.086,46

5 Penerimaan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan 12.217.690.095,00 10.455.900.872,00

6 Penerimaan Lain-lain PAD Yang Sah 29.200.822.754,89 14.903.859.583,74

7 Penerimaan Bagi Hasil Pajak 31.673.481.450,00 40.130.113.655,00

8 Penerimaan Dana Bagi Hasil Sumber Daya Alam 346.196.873.288,00 200.770.423.164,00

9 Penerimaan Dana Alokasi Umum 312.301.730.000,00 319.202.334.000,00

10 Penerimaan Dana Alokasi Khusus 61.375.690.000,00 12.973.910.000,00

11 Penerimaan Dana Penyesuaian 43.053.554.000,00 -

12 Penerimaan Pendapatan Bagi Hasil Pajak 55.493.827.464,00 61.213.019.805,00

13 Penerimaan Lainnya 56.981.969.857,00 30.852.667.938,00

14 Penerimaan dari Pendapatan Luar Biasa - -

15 Jumlah Arus Masuk Kas ( 3 s/d 14) 7.5.5.1.1 956.933.249.462,89 712.733.922.423,55

16 Arus Keluar Kas

17 Pembayaran Pegawai 287.649.089.449,24 271.922.858.586,00

18 Pembayaran Barang 219.553.456.165,00 168.366.552.301,00

19 Pembayaran Bunga - -

20 Pembayaran Subsidi - -

21 Pembayaran Hibah 34.478.795.000,00 9.795.903.400,00

22 Pembayaran Bantuan Sosial 2.173.575.000,00 3.373.575.000,00

23 Pembayaran Bantuan Keuangan Kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa - 19.739.755.208,00

24 Pembayaran Tak Terduga 233.607.855,00 153.088.779,00

25 Pembayaran Bagi Hasil Pajak - -

26 Pembayaran Bagi Hasil Retribusi - -

27 Pembayaran Bagi Hasil Pendapatan lainnya 107.684.869.882,00 -

28 Pembayaran Kejadian Luar Biasa - -

29 Jumlah Arus Keluar Kas (17 s/d 28) 7.5.5.1.2 651.773.393.351,24 473.351.733.274,00

30 Arus Kas Bersih dari Aktivitas Operasi (15 - 29) 7.5.5.1 305.159.856.111,65 239.382.189.149,55

31

32 ARUS KAS DARI AKTIVITAS INVESTASI ASET NON KEUANGAN

33 Arus Masuk Kas

34 Pencairan Dana Cadangan - -

35 Penjualan atas Tanah - -

36 Penjualan atas Mesin dan Peralatan 110.580.000,00 334.350.000,00

37 Penjualan atas Bangunan dan Gedung - -

38 Penjualan atas Jalan, Irigasi dan Jaringan - -

39 Penjualan Aset Tetap Lainnya - -

40 Penjualan Aset Lainnya - -

41 Hasil Penjualan Kekayaan Daerah yang Dipisahkan - -

42 Jumlah Arus Masuk Kas (34 s/d 41) 7.5.5.2.1 110.580.000,00 334.350.000,00

43 Arus Keluar Kas

44 Pembentukan Dana Cadangan - -

45 Perolehan Tanah 385.150.000,00 13.570.474.500,00

46 Perolehan Peralatan dan Mesin 31.543.058.775,00 23.776.329.559,00

47 Perolehan Gedung dan Bangunan 50.985.816.096,00 97.140.680.163,00

48 Perolehan Jalan, Irigasi dan Jaringan 208.955.918.515,00 165.559.777.426,00

49 Perolehan Aset Tetap Lainnya 292.539.200,00 205.026.725,00

50 Perolehan Aset Lainnya 147.686.750,00 -

51 Penyertaan Modal (Investasi) Pemerintah Daerah 32.000.000.000,00 -

52 Pengeluaran Pembelian Investasi Non Permanen - -

53 Jumlah Arus Keluar Kas (44 s/d 52) 7.5.5.2.2 324.310.169.336,00 300.252.288.373,00

54 Arus Kas Bersih dari Aktivitas Investasi Aset Non Keuangan (42 - 53) 7.5.5.2 (324.199.589.336,00) (299.917.938.373,00)

55

56 ARUS KAS DARI AKTIVITAS PEMBIAYAAN

57 Arus Masuk Kas

58 Penerimaan Kembali Pinjaman 159.375.000,00 125.000.000,00

59 Penerimaan atas Investasi Permanen - 59.819.049,00

60 Jumlah Arus Masuk Kas (58 s/d 59) 7.5.5.3.1 159.375.000,00 184.819.049,00

61 Arus Keluar Kas

62 Penyertaan Modal (Investasi) Pemerintah Daerah 27.000.000.000,00

63 Pembayaran Pokok Utang 24.542.179.200,00 40.674.948.187,50

64 Pengembalian Dana DPPID -

65 Jumlah Arus Keluar Kas (62 s/d 64) 7.5.5.3.2 24.542.179.200,00 67.674.948.187,50

66 Arus Kas Bersih dari Aktivitas Pembiayaan (60 - 65) 7.5.5.3 (24.382.804.200,00) (67.490.129.138,50)

URAIAN

2

PEMERINTAH KABUPATEN BALANGAN

LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER TAHUN 2015 DAN 2014

No. CALK 2015 2014

1 3 4 4

URAIAN

2

67

68 ARUS KAS DARI AKTIVITAS TRANSITORIS / NON ANGGARAN

69 Arus Masuk Kas

70 Penerimaan Perhitungan Fihak Ketiga

71 IWP 13.981.763.755,00 12.741.921.859,00

72 Taperum 290.389.000,00 280.174.000,00

73 PPh 21 3.402.918.084,00 2.391.057.643,00

74 Pengembalian Sisa Uang Persediaan dari Bendahara Pengeluaran Tahun Berjalan 6.751.394.499,00 7.044.486.863,00

75 Pengembalian Sisa Uang Persediaan dari Bendahara Pengeluaran TA Lalu 600.903.483,00 103.000.000,00

76 Pengembalian atas belanja pegawai 38.479.076,00 103.822.153,00

77 Pengembalian atas belanja barang dan jasa 78.915.450,00 308.755.140,00

78 Pengembalian atas belanja Hibah 1.306.431.464,00 -

79 Pengembalian atas belanja barang modal 117.406.000,00

80 SP2D GU NIHIL 9.420.605.501,00 7.972.109.654,00

81 SP2D TU NIHIL 291.152.500,00 -

82 Penerimaan Piutang 461.078.500,00 -

83 Kekurangan Cair SP2D kepada Pihak Ketiga - 455.000,00

84 Pemindahbukuan antar rekening kas daerah - 490.637.042.687,00

85 Koreksi mutasi atas transaksi kas daerah 469.581.832,00 900.000,00

86 Jasa giro jaminan kesungguhan - 1.000.000,00

87 Pengembalian atas belanja barang dan jasa pada BLUD 9.000,00 -

88 Pengembalian Sisa Uang Persediaan dari Bendahara Pengeluaran TA Berjalan pada BLUD 34.264.461,00 -

89 SP2D GU NIHIL pada BLUD 65.735.539,00 -

90 Jumlah Arus Masuk Kas (71 s/d 89) 7.5.5.4.1 37.311.028.144,00 521.584.724.999,00

91 Arus Keluar Kas

92 Pengeluaran Perhitungan Fihak Ketiga

93 IWP 13.981.763.755,00 12.741.921.859,00

94 Taperum 290.389.000,00 280.174.000,00

95 PPh 21 3.402.918.084,00 2.391.057.643,00

96 Penempatan Uang Persediaan di Bendahara Pengeluaran 16.172.000.000,00 15.617.500.000,00

97 SP2D TU 291.152.500,00 -

98 Pemindahbukuan antar rekening kas daerah - 490.637.042.687,00

99 Koreksi mutasi atas transaksi kas daerah 930.660.332,00 900.000,00

100 Koreksi mutasi atas transaksi kas FKTP 622.430,00 -

101 Penempatan Uang Persediaan di Bendahara Pengeluaran BLUD 100.000.000,00 -

102 Jumlah Arus Keluar Kas (93 s/d 101) 7.5.5.4.2 35.169.506.101,00 521.668.596.189,00

103 Arus Kas Bersih dari Aktivitas Transitoris / Non Anggaran (90 - 102) 7.5.5.4 2.141.522.043,00 (83.871.190,00)

104

105 Kenaikan (Penurunan) Bersih Kas Selama Periode (30 + 54 + 66 + 103) 7.5.5.5 (41.281.015.381,35) (128.109.749.551,95)

106 Saldo Awal Kas di BUD, BLUD, FKTP 7.5.5.6 90.546.192.528,35 218.108.468.350,30

107 Saldo Akhir Kas di BUD, BLUD, FKTP (106 + 107) 7.5.5.7 49.265.177.147,00 89.998.718.798,35

108 Saldo Akhir Kas di BUD 7.5.5.7.1 45.436.727.821,00 89.998.718.798,35

109 Saldo Akhir Kas di Bendahara BLUD 7.5.5.7.2 3.067.369.371,00 -

110 Saldo Akhir Kas di Bendahara Puskesmas (FKTP) 7.5.5.7.3 761.079.955,00 547.473.730,00

111 Saldo Akhir Kas di Bendahara Pengeluaran 7.5.5.8 - 600.903.483,00

112 Saldo Akhir Kas di Bendahara Penerimaan 7.5.5.9 - 16.602.500,00

113 Saldo Akhir Kas di Bendahara BOS 7.5.5.10 418.998.908,00

114 Saldo Kas Lain-lain 7.5.5.11 11.728.300,00 -

115 Saldo Akhir Kas (108 s/d 114) 7.5.5.12 49.695.904.355,00 91.163.698.511,35

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan ini.

H. ANSHARUDDIN

Paringin, Mei 2016

BUPATI BALANGAN

LAPORAN KEUANGAN PEMERINTAH DAERAH

KABUPATEN BALANGAN

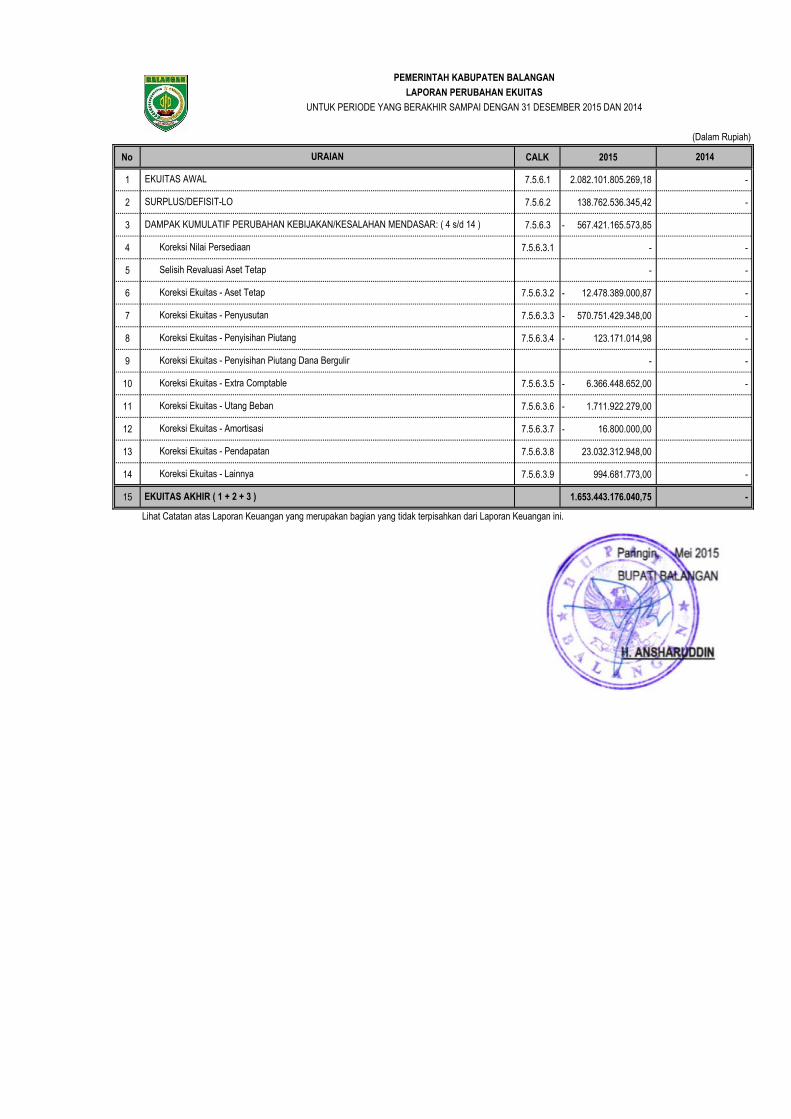

6. LAPORAN PERUBAHAN EKUITAS

TAHUN ANGGARAN 2015

No CALK 2015 2014

1 7.5.6.1 2.082.101.805.269,18 -

2 7.5.6.2 138.762.536.345,42 -

3 7.5.6.3 567.421.165.573,85-

4 7.5.6.3.1 - -

5 - -

6 7.5.6.3.2 12.478.389.000,87- -

7 7.5.6.3.3 570.751.429.348,00- -

8 7.5.6.3.4 123.171.014,98- -

9 - -

10 7.5.6.3.5 6.366.448.652,00- -

11 7.5.6.3.6 1.711.922.279,00-

12 7.5.6.3.7 16.800.000,00-

13 7.5.6.3.8 23.032.312.948,00

14 7.5.6.3.9 994.681.773,00 -

15 1.653.443.176.040,75 -

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari Laporan Keuangan ini.

Paringin, Mei 2016

BUPATI BALANGAN

H. ANSHARUDDIN

Koreksi Ekuitas - Penyisihan Piutang

Koreksi Ekuitas - Penyisihan Piutang Dana Bergulir

Koreksi Ekuitas - Extra Comptable

Koreksi Ekuitas - Lainnya

EKUITAS AKHIR ( 1 + 2 + 3 )

Koreksi Ekuitas - Utang Beban

Koreksi Ekuitas - Amortisasi

Koreksi Ekuitas - Pendapatan

Koreksi Ekuitas - Penyusutan

PEMERINTAH KABUPATEN BALANGAN

LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014

(Dalam Rupiah)

URAIAN

EKUITAS AWAL

SURPLUS/DEFISIT-LO

DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN/KESALAHAN MENDASAR: ( 4 s/d 14 )

Koreksi Nilai Persediaan

Selisih Revaluasi Aset Tetap

Koreksi Ekuitas - Aset Tetap

Related Documents