República Bolivariana de Venezuela Ministerio del Poder Popular para la Economía, Finanzas y Banca Púb Escuela Nacional de Administración y Hacienda Pública-IUT Unidad Curricular: IMPUESTO AL VALOR AGREGADO Semestre y Sección: 6, I Providencia “071 y 1677” Caracas, Septiembre de 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

República Bolivariana de VenezuelaMinisterio del Poder Popular para la Economía, Finanzas y Banca Pública

Escuela Nacional de Administración y Hacienda Pública-IUTUnidad Curricular: IMPUESTO AL VALOR AGREGADO

Semestre y Sección: 6, I

Providencia “071 y 1677”Profesor: Alumnos:Alejandro Rodríguez Aguilera Dannys Álvarez Rayner Bravo María Martin Elvis

Caracas, Septiembre de 2015

Introducción

El presente trabajo tiene como objetivo general Analizar el cumplimiento de los deberes

formales en la facturación por cuenta de los contribuyentes formales establecidos en la

Providencia 1.677 y la Providencia 00071.

Es allí donde los contribuyentes formales deben dar cumplimiento de los deberes

formales en la facturación, por cuanto existe la necesidad de ajustar sus controles

internos a este tipo de facturación y de esta manera dar cumplimiento a estas

prestaciones tributarias, para que de esta manera verificar si está cumpliendo a cabalidad

con las obligaciones tributarias en materia de facturación y así detectar cualquier

deficiencia que se pudiese estar suscitando en cuanto a los mecanismos de control fiscal.

Providencia 0071

1. Sobre formatos elaborados por imprentas autorizadas por el Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT).

2. Sobre formas libres elaboradas por imprentas autorizadas por el Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT). En ningún caso, las

facturas y otros documentos podrán emitirse manualmente sobre formas libres.

3. Mediante maquinas fiscales.

Artículo 6. De esta misma ley que establece que todos los sujetos tanto Formales

como Ordinarios deberán de emitir facturas y las notas de débito y crédito a través de

los siguientes medios:

La adopción de cualquiera de los medios establecidos en este artículo queda a

la libre elección de los contribuyentes, salvo lo previsto en el artículo 8 de esta

providencia (De acuerdo a dichas circunstancias). Los sujetos pasivos que no

están obligados al uso de máquinas fiscales, podrán utilizar simultáneamente

más de un medio de emisión de facturas y otros documentos.

Artículo 15: De esta misma providencia, establece los parámetros para las

facturas emitidas en forma libre para los sujetos que no califiquen como

Contribuyentes ordinarios del impuesto al valor agregado y deberá contener la

siguiente información.

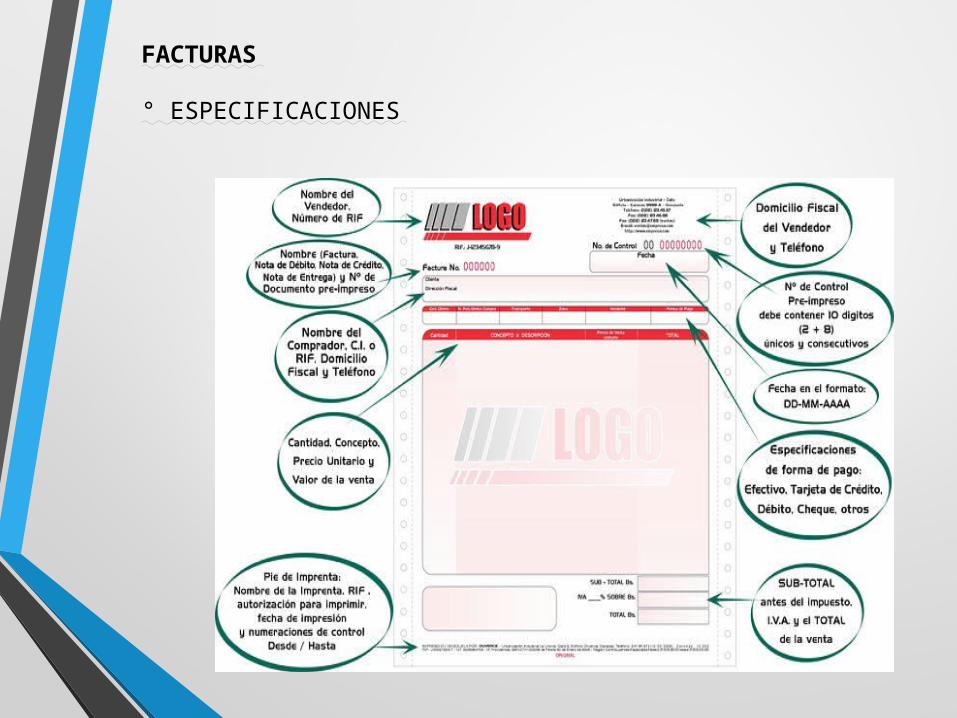

1. La denominación “Factura”.

2. Numeración consecutiva y única.

3. Número de control pre impreso.

4. Total de los números de control asignados, expresado de la siguiente manera

“desde el Nº... hasta el Nº...”.

5. Nombre y Apellido o razón social, domicilio fiscal y número de Registro

Único de Información Fiscal (RIF) del emisor.

6. La expresión “Contribuyente Formal” o “no sujeto al impuesto al valor agregado”,

de ser el caso.

7. Fecha de emisión, constituida por ocho (8) dígitos.

8. Nombre y Apellido o razón social y el número de Registro Único de Información

Fiscal (RIF) del adquirente del bien o receptor del servicio. Podrá prescindirse del

número de Registro Único de Información Fiscal (RIF) cuando se trate de personas

naturales que no requieran la factura a efectos tributarios, en cuyo caso deberá

expresarse, como mínimo, el número de cédula de identidad o pasaporte del

adquirente o receptor.

9. Descripción de la venta del bien o de la prestación del servicio, con indicación de

la cantidad y monto.

10. En los casos que se carguen o cobren conceptos en adición al precio o

remuneración convenidos o se realicen descuentos, bonificaciones, anulaciones y

cualquier otro ajuste al precio, deberá indicarse la descripción y valor de los mismos.

11. En los casos de operaciones cuya contraprestación haya sido expresada en

moneda extranjera, equivalente a la cantidad correspondiente en moneda nacional,

deberán constar ambas cantidades en la factura, con indicación del monto total y del

tipo de cambio aplicable.

12. Indicación del valor total de la venta o la prestación del servicio, o de la suma de

ambos, si corresponde.

13. Razón social y el número de Registro Único de Información Fiscal (RIF) de la

imprenta autorizada, así como la nomenclatura y fecha de la Providencia

Administrativa de autorización.

14. Fecha de elaboración de los formatos libres por la imprenta autorizada,

constituida por ocho (8) dígitos.

Artículo 16: De la providencia 0071, establece cuales son las condiciones en la cual

las facturas emitidas en Maquinas Fiscales, por los sujetos que no califiquen como

contribuyentes ordinarios del impuesto al valor agregado, deben contener los

siguientes recaudos.

1. La denominación “Factura”.

2. Nombre y Apellido o razón social, número de Registro Único de Información Fiscal

(RIF) y domicilio fiscal del emisor.

3. La expresión “contribuyente formal” o “no sujeto al impuesto al valor agregado”,

según sea el caso.

4. Número consecutivo y único.

5. La hora y fecha de emisión.

6. Descripción, cantidad y monto del bien o servicio. Podrá omitirse la cantidad en

las prestaciones de servicio que por sus características no puedan expresarse. En los

casos en que las características técnicas de la máquina fiscal limiten la impresión de

la descripción específica del bien o servicio, deben identificarse los mismos

genéricamente.

La descripción del bien o servicio debe estar separada, al menos, por un carácter en

blanco de su precio. En caso de que la longitud de la descripción supere una línea, el

texto podrá continuar en las líneas siguientes imprimiéndose el correspondiente

precio en la última línea ocupada.

7. En los casos que se carguen o cobren conceptos en adición al precio o

remuneración convenidos o se realicen descuentos, bonificaciones, anulaciones y

cualquier otro ajuste al precio, deberá indicarse la descripción y valor de los mismos.

8. En los casos de operaciones cuya contraprestación haya sido expresada en

moneda extranjera, equivalente a la cantidad correspondiente en moneda nacional,

deberán constar ambas cantidades en la factura, con indicación del monto total y del

tipo de cambio aplicable.

9. Indicación del valor total de la venta de los bienes o de la prestación del servicio

o de la suma de ambos, si corresponde, precedido de la palabra “TOTAL” y, al

menos, un espacio en blanco.

10. Logotipo Fiscal seguido del Número de Registro de la Máquina Fiscal, los

cuales deberán aparecer en ese orden al final de la factura en una misma línea, con

al menos tres (3) espacios de separación.

Para finalizar en las siguientes Disposiciones Finales referido a la

tercera, que se refiere a que Los contribuyentes y demás sujetos

sometidos a las disposiciones de esta Providencia Administrativa, que

no den cumplimiento a las normas en ella previstas, serán

sancionados de conformidad con lo dispuesto en el Código Orgánico

Tributario.

Ahora bien, de acuerdo a los Artículos de la Providencia 00711 se

pudo Observar y analizar cuáles son las condiciones para que un

contribuyente pueda facturar. De esta manera se hará una

comparación con la Providencia 1677 respeto al tema de

Facturación y cuáles artículos aplica.

Atendiendo a las disposiciones finales de la providencia 0071 que reza que todos

los contribuyentes sometidos a dicha providencia que no cumplan con lo

establecido en dicha norma será sancionado de acuerdo al COT.

En la providencia 1677 Artículo 1: Señala que Los contribuyentes formales deberán dar cumplimiento a las

disposiciones de esta Providencia, sin perjuicio de las demás obligaciones establecidas

en otras normas para la concesión o disfrute del respectivo beneficio fiscal, cuando

corresponda.

A los fines de esta Providencia se entiende por contribuyentes formales, los sujetos que

realicen exclusivamente actividades u operaciones exentas o exoneradas del Impuesto

al

Valor Agregado.

Artículo 6: De la providencia 071, que habla sobre las medios que deben de

cumplir tanto las contribuyentes formales como los ordinarios de emitir todos los

soportes y soportes necesarios, notas de débito y crédito, mediante los siguientes

medios.

1. Sobre formatos elaborados por imprentas autorizadas por el Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT).

2. Sobre formas libres elaboradas por imprentas autorizadas por el Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT). En ningún caso, las

facturas y otros documentos podrán emitirse manualmente sobre formas libres.

3. Mediante maquinas fiscales

La providencia 1677

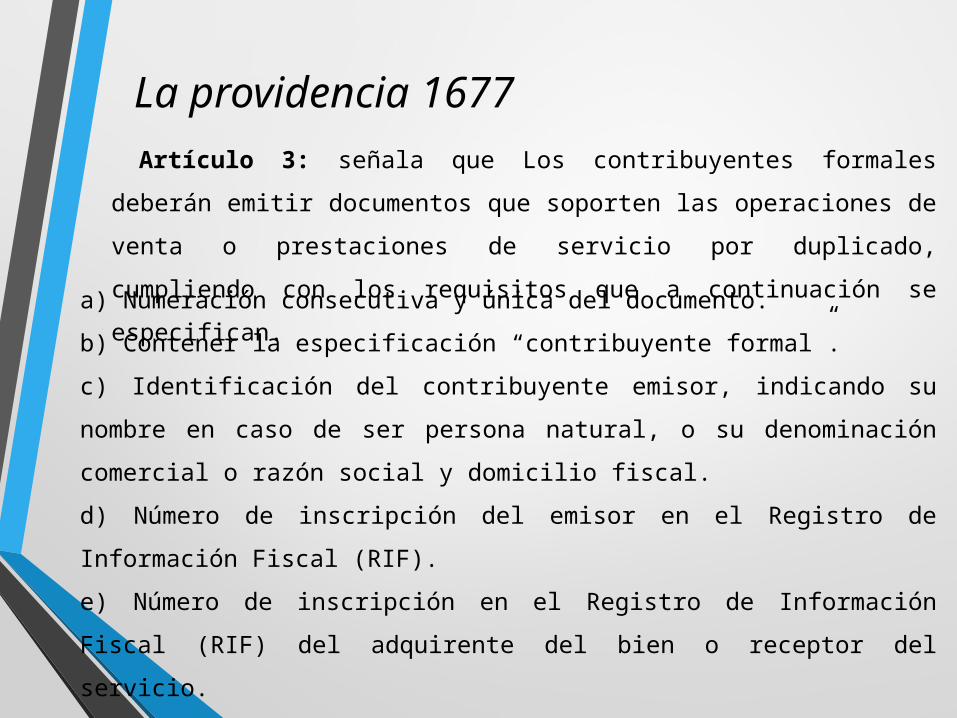

Artículo 3: señala que Los contribuyentes formales deberán emitir documentos que

soporten las operaciones de venta o prestaciones de servicio por duplicado,

cumpliendo con los requisitos que a continuación se especifican.

a) Numeración consecutiva y única del documento.

b) Contener la especificación “contribuyente formal”.

c) Identificación del contribuyente emisor, indicando su nombre en caso de ser persona

natural, o su denominación comercial o razón social y domicilio fiscal.

d) Número de inscripción del emisor en el Registro de Información Fiscal (RIF).

e) Número de inscripción en el Registro de Información Fiscal (RIF) del adquirente del

bien o receptor del servicio.

f) Fecha de emisión del documento.

g) Descripción de la venta del bien o de la prestación del servicio, con indicación de la

cantidad, precio unitario, valor total de la venta o la prestación del servicio, o de la

suma de ambos, si corresponde.

h) Indicación del valor total de la venta de los bienes o de la prestación del servicio

Parágrafo Primero: El contribuyente formal podrá emitir los documentos que amparan

las ventas, empleando medios electromecánicos o automatizados, tales como máquinas

registradoras o fiscales, que permitan reflejar los requisitos establecidos en el presente

artículo con la excepción del literal.

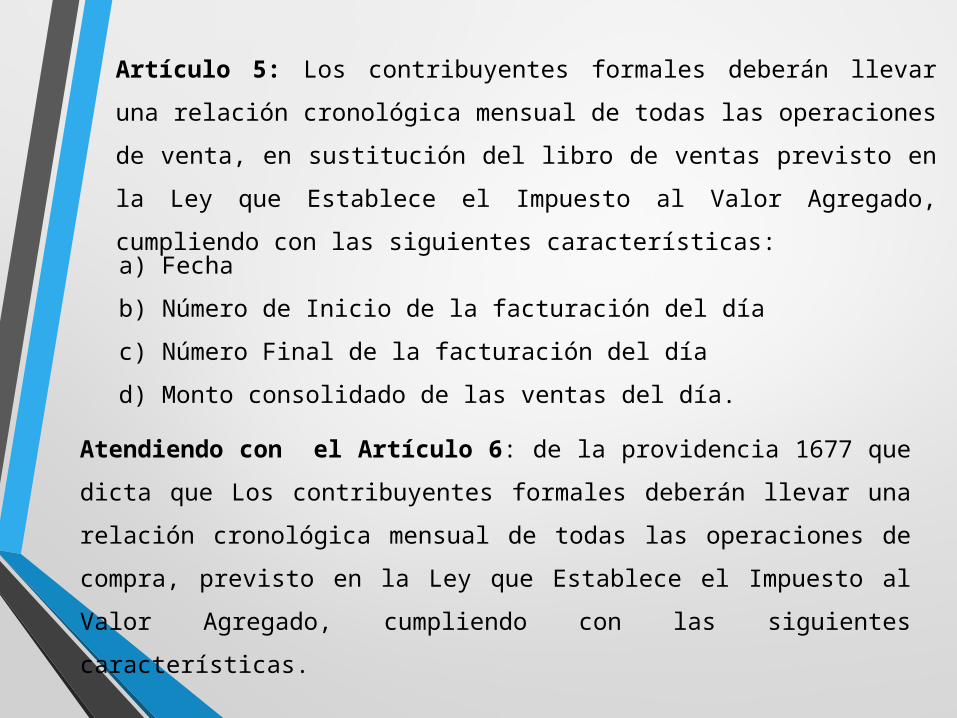

Artículo 5: Los contribuyentes formales deberán llevar una relación cronológica

mensual de todas las operaciones de venta, en sustitución del libro de ventas previsto

en la Ley que Establece el Impuesto al Valor Agregado, cumpliendo con las

siguientes características:

a) Fecha

b) Número de Inicio de la facturación del día

c) Número Final de la facturación del día

d) Monto consolidado de las ventas del día.

Atendiendo con el Artículo 6: de la providencia 1677 que dicta que Los

contribuyentes formales deberán llevar una relación cronológica mensual de todas las

operaciones de compra, previsto en la Ley que Establece el Impuesto al Valor

Agregado, cumpliendo con las siguientes características.

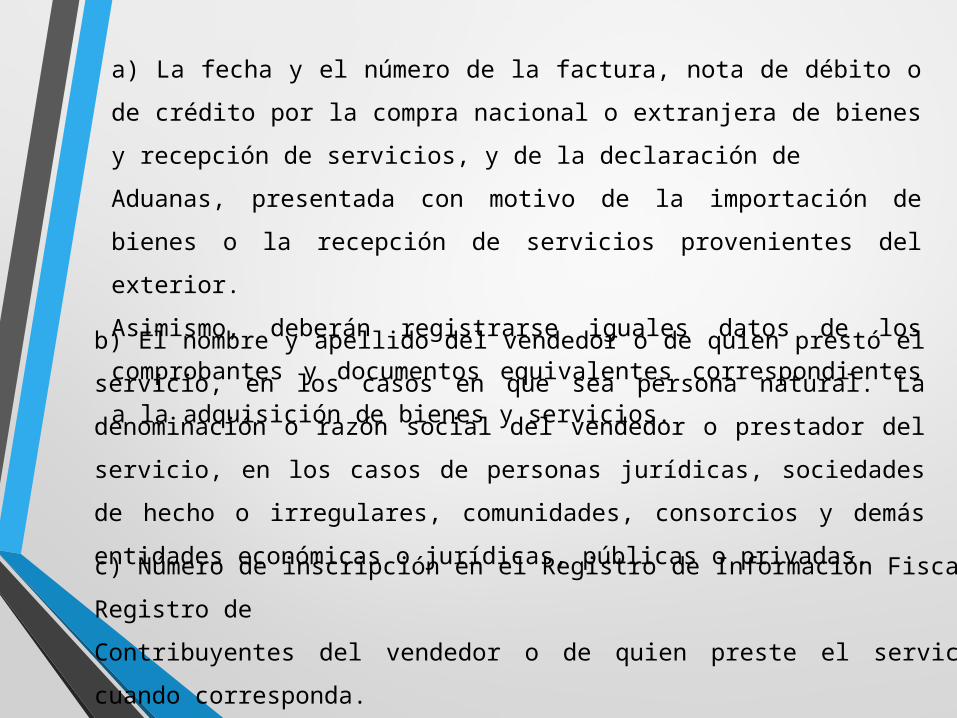

a) La fecha y el número de la factura, nota de débito o de crédito por la compra

nacional o extranjera de bienes y recepción de servicios, y de la declaración de

Aduanas, presentada con motivo de la importación de bienes o la recepción de

servicios provenientes del exterior.

Asimismo, deberán registrarse iguales datos de los comprobantes y documentos

equivalentes correspondientes a la adquisición de bienes y servicios.

b) El nombre y apellido del vendedor o de quien prestó el servicio, en los casos en que

sea persona natural. La denominación o razón social del vendedor o prestador del

servicio, en los casos de personas jurídicas, sociedades de hecho o irregulares,

comunidades, consorcios y demás entidades económicas o jurídicas, públicas o

privadas.

c) Número de inscripción en el Registro de Información Fiscal o Registro de

Contribuyentes del vendedor o de quien preste el servicio, cuando corresponda.

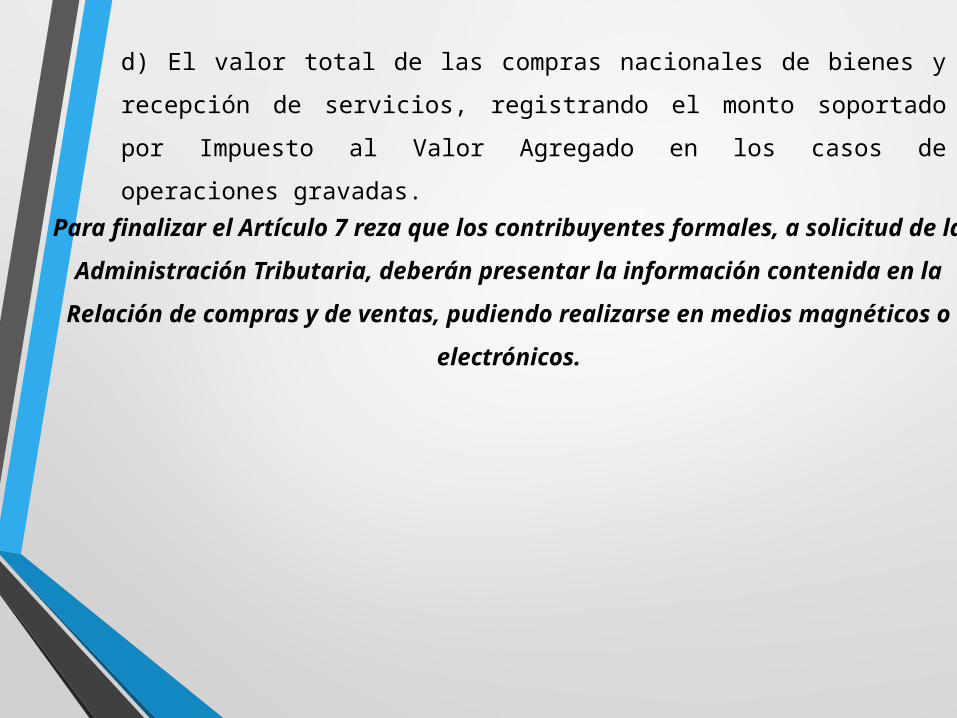

d) El valor total de las compras nacionales de bienes y recepción de servicios,

registrando el monto soportado por Impuesto al Valor Agregado en los casos de

operaciones gravadas.

Para finalizar el Artículo 7 reza que los contribuyentes formales, a solicitud de la

Administración Tributaria, deberán presentar la información contenida en la Relación de

compras y de ventas, pudiendo realizarse en medios magnéticos o electrónicos.

Conclusión

Luego de haber realizado esta investigación que tuvo como finalidad analizar el control

interno en el cumplimiento de los deberes formales sobre la facturación, una vez finalizado

el procedimiento de estudio mediante el análisis e interpretación de la información recabada,

así como la revisión de la normativa legal referida a la facturación.

La factura cumple una función legitimadora, en el Impuesto al Valor Agregado, por cuanto,

a través de su emisión se facilita el cumplimiento de una obligación legal de carácter

tributario, la cual es la de determinación y traslación del Impuesto correspondiente a la

operación gravada; la ley del IVA identifica claramente al receptor de los bienes o

adquirientes de servicios como los "sujetos" obligados a exigirla. Y finalmente permite a

estos el ejercicio del derecho a la deducción de los créditos fiscales soportados.

La posesión de la factura original o documento equivalente que reúna todos los

requisitos legales y reglamentarios, es para el contribuyente receptor de la factura del

IVA, un requisito que le servirá para demostrar la existencia de la operación comercial y

el hecho de que se soporto el Impuesto que grava, así como también le es indispensable

para la existencia jurídica del crédito fiscal correspondiente.

FACTURAS

° ESPECIFICACIONES

FORMA CORRECTA

Related Documents