Årsredovisning 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Årsredovisning 2014

Årsredovisning 2014

Med omslagets val av fotografier vill vi på Länsförsäkring Kronoberg visualisera våra värdeord:

Engagemang, Nyfikenhet, Laganda och Handlingskraft.

Bolagsstämman äger rum den 29 april 2015 kl 15.00 på Academy of Music and Business, Linnerydsvägen 6A i Tingsryd. Välkommen!

INNEHÅLL

Viktiga händelser under 2014 4-5

Vd-kommentar 6-7

Bostadsdrömmen som blev verklighet 8-9

Den chockartade branden vändes till något positivt 10-11

Alla är vinnare på att förebygga skador 12-13

Försäkringen ger trygghet åt Rottne Industri 14-15

Framtidstro på en av länets största mjölkgårdar 16-17

Studentförsäkring skyddar mot det oväntade 18

UF jobbar för fler företagssamma ungdomar 19

Våra värderingar är en ledstjärna i vardagen 20

Lokalkontoret i Ljungby har allt under samma tak 21

Ekonomisk information

Förvaltningsberättelse 22-25

Femårsöversikt 26

Resultaträkning 27

Resultatanalys för moderbolaget, Noter till resultatanalys skadeförsäkringsrörelsen 28

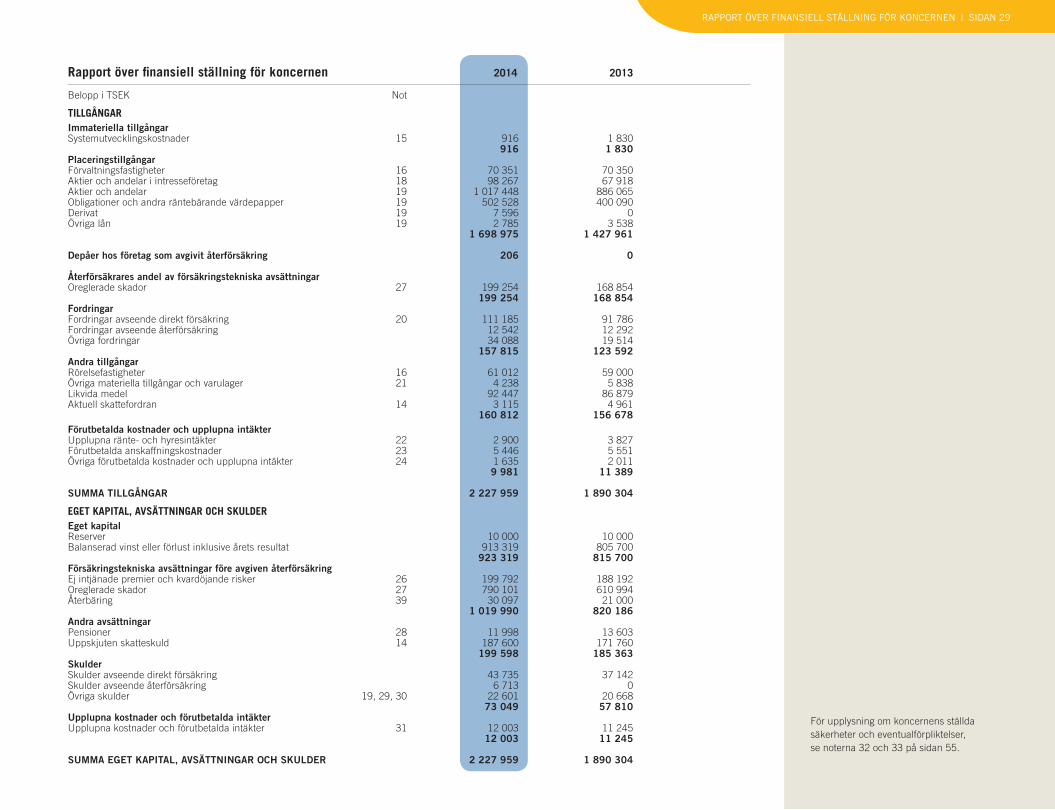

Rapport över finansiell ställning för koncernen 29

Balansräkning för moderbolaget 30-31

Rapport över förändringar i eget kapital för koncernen och moderbolaget 32

Kassaflödesanalys 33

Noter till resultat och balansräkning 34-57

Revisionsberättelse 58

Bolagets fullmäktige Styrelse, revisorer och valberedning 59-60

Styrelsens arbetsordning Ledningsgruppen 61

Samverkan som stärker Länsförsäkring Kronoberg 62-63

Adresser 64Foto

: Län

sför

säkr

inga

r

Sidan 4

Stark ökning för bankenLänsförsäkring Kronobergs bankverksamhet kom under året upp i en volymökning på 742 miljoner kronor. Det är den största ökningen sedan banken startade.

Ny vd för bolagetI samband med bolagsstämman i april tog Beatrice Kämpe Nikolausson över som vd för Länsförsäkring Kronoberg. Sedan 2007 har hon varit ledamot i styrelsen.

Tillväxt inom försäkringLänsförsäkring Kronoberg hade en kraftfull total tillväxt, varav personbilsförsäkring stod för den största ökningen. Bolaget ökade under året med drygt 2 000 försäkringar för privatägda personbilar.

Tusentals skador i länetUnder året hanterade Länsförsäkring Kronoberg omkring 16 000 skador, varav 8 000 egendoms-skador, 6 500 motorskador, 1 200 olycksfallsskador och 250 personskador. Brand- och vattenskador står för merparten av skadekostnaden. Cirka 256 miljoner kronor betalades ut under året.

Årets skadeförebyggare”Facebook-polisen” Scott Goodwin från Växjö utsågs till ”Årets skadeförebyggare” av Länsförsäkring Kronoberg. Med ett stort personligt engagemang har Scott och hans kollegor genom sina inlägg på Facebook förmän-skligat polisens arbete och gett allmänheten en bild av de olika situationer polisen dagligen ställs inför.

Välbesökt familje-festival i ÄlmhultLokalt engagemang är viktigt. För Läns-försäkring Krono-bergs lokalkontor i Älmhult var det självklart att delta i familjefestivalen i slutet av augusti. I bolagets tält genomfördes tips-tävling för vuxna och barnen deltog i teckningstäv-lingen med temat – att förebygga skador.

Invigning på VäxjökontoretReceptionen på Länsförsäkring Kronobergs kontor i Växjö har byggts om i syfte att flytta fram kundmötet, så att kunden får hjälp direkt i försäkrings- och bank-ärenden. Invigningen av det nya främre kundmötet blev välbesökt.

Certifierade verkstäderDe verkstäder som utför bilreparationer på uppdrag av Länsförsäkring Kronoberg har certifierats och granskats av en oberoende part utifrån säkerhet, kvalitet och miljö.

Bolagets näst bästa resultat

Länsförsäkring Kronoberg redovisar ett resultat, inklusive kapitalavkastning och före avsättning för återbäring på 159 miljoner kronor. Det är det näst bästa resultatet i bolagets historia.

Viktiga händelser 2014

20 miljoner i återbäring

Under våren genomför- des en uppmärksammad återbäringskampanj då Länsförsäkring Kronobergs kunder med boendeförsäk-ring fick dela på 20 miljoner kronor i återbäring för 2013.

Flera utmärkelserLänsförsäkringars bank

utnämndes till ”Årets Bank” av tidskriften Privata Affärer. Enligt Svenskt Kvalitetsindex

hade Länsförsäkringars bank de mest nöjda privatkunderna. Dessutom hade Läns-

försäkringar de mest nöjda pensionsspararna.

Sidan 5

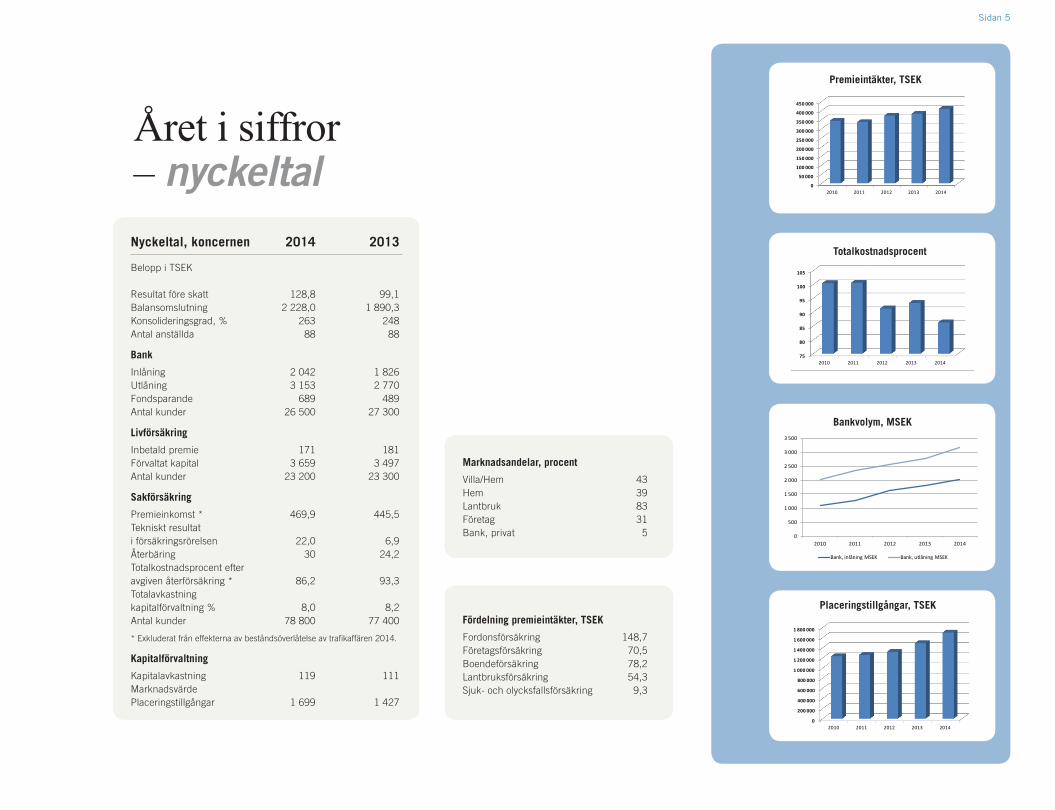

Året i siffror – nyckeltalNyckeltal, koncernen 2014 2013

Belopp i TSEK Resultat före skatt 128,8 99,1Balansomslutning 2 228,0 1 890,3Konsolideringsgrad, % 263 248Antal anställda 88 88

Bank

Inlåning 2 042 1 826Utlåning 3 153 2 770Fondsparande 689 489Antal kunder 26 500 27 300

Livförsäkring

Inbetald premie 171 181Förvaltat kapital 3 659 3 497Antal kunder 23 200 23 300

Sakförsäkring

Premieinkomst * 469,9 445,5Tekniskt resultati försäkringsrörelsen 22,0 6,9Återbäring 30 24,2Totalkostnadsprocent efteravgiven återförsäkring * 86,2 93,3Totalavkastning kapitalförvaltning % 8,0 8,2Antal kunder 78 800 77 400

* Exkluderat från effekterna av beståndsöverlåtelse av trafikaffären 2014.

Kapitalförvaltning

Kapitalavkastning 119 111MarknadsvärdePlaceringstillgångar 1 699 1 427

Marknadsandelar, procent

Villa/Hem 43Hem 39Lantbruk 83Företag 31Bank, privat 5

Fördelning premieintäkter, TSEK

Fordonsförsäkring 148,7Företagsförsäkring 70,5Boendeförsäkring 78,2Lantbruksförsäkring 54,3Sjuk- och olycksfallsförsäkring 9,3

0

500

1 000

1 500

2 000

2 500

3 000

3 500

2010 2011 2012 2013 2014

Bank, inlåning MSEK Bank, utlåning MSEK

Bankvolym, MSEK

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1 600 000

1 800 000

2010 2011 2012 2013 2014

Placeringstillgångar, TSEK

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

2010 2011 2012 2013 2014

Premieintäkter, TSEK

75

80

85

90

95

100

105

2010 2011 2012 2013 2014

Totalkostnadsprocent

Placeringstillgångar, TSEK

Bankvolym, MSEK

Totalkostnadsprocent

Premieintäkter, TSEK

Sidan 6 | Vd-kommentar

Vid bolagsstämman tog jag över som vd för detta fantastiska bolag, med över 200 år gamla fina anor av att sätta kunden i fokus. Jag är stolt över att få jobba för ett kundägt bolag, vilket också innebär extra stort ansvar. För mig har den lokala förankringen betydelse. Vi har chans att göra skillnad!

Eftersom jag varit ledamot i styrelsen sedan 2007 hade jag redan god inblick i bolaget. För att höra närmare vad medarbetarna tycker att vi behöver ut-veckla i verksamheten började jag i min nya roll med att träffa var och en. Det mynnade ut i fem bolags-gemensamma förbättringsprogram, däribland att öka medarbetarnas insyn i helheten.

Lönsam tillväxtMed såväl medarbetare som styrelse involverade har vi under året arbetat fram en ny strategi- och affärs-plan med en tydlig viljeinriktning för de närmaste åren: Lönsam tillväxt inom samtliga affärsområden, satsning på hållbarhet, stärkt varumärke samt nöjda kunder och medarbetare.

En grundlig utvärdering har resulterat i en ny vision och affärsidé för bolaget. Vad är det kunden vill ha? Jo, trygghet. Den nya kärnfulla visionen är att vi ska vara ledande inom trygghet. Innebörden är framför allt att vi sätter kundens trygghet och behov i centrum.

Fyra nya värdeordUtifrån ett kund- och medarbetarperspektiv har fyra värdeord tagits fram: Engagemang, nyfikenhet, laganda och handlingskraft. Värderingar, vision och affärsidé hänger ihop. Ambitionen är att skapa mer-värde för kunderna, att de ska bli än mer nöjda.

För att följa upp kundnöjdheten på ett effektivt sätt jobbar vi numera med lokala kundundersökningar, som spänner över hela verksamheten. Medarbetarna kan se hur nöjda deras kunder är med service, bemö-tande och erbjudande. Den löpande undersökningen ger en direkt återkoppling på vad som är bra och vad som kan förbättras.

Potential att växaVi har tillväxtpotential i alla delar – bank, försäk-ring och fastighetsförmedling. Vi jobbar både med att få nya kunder och att bredda engagemanget för befintliga kunder. Vi jobbar med helheten – allt under samma tak. Förmånskund är ett framgångsrikt koncept, där kunder med boendeförsäkring, bank och sparande hos oss kan få upp till 20 procent i rabatt på sakförsäkringar.

Det är viktigt att vi är tillgängliga där kunderna vill möta oss. Både i det digitala och det fysiska mötet. Vi behöver vara duktiga i alla kanaler. Likaså är det

viktigt att vi snabbt är tillgängliga vid skador. Om det som inte får inträffa ändå händer, till exempel en villabrand.

Hållbar utveckling framåtLänsförsäkring Kronoberg har i alla tider tagit ansvar för miljön, det finns i bolagets själ. Samtidigt är det viktigt att lägga fast en strategi, att sätta hållbarhet som begrepp. Vi jobbar för lönsam tillväxt på ett hållbart och värdeskapande sätt för kunderna. Tillväxten får inte ske på bekostnad av miljön eller människors hälsa.

Hållbara produkter, tjänster och relationer är en del av vår strategi och vårt varumärke. För oss handlar hållbar utveckling om att förena lönsam verksam-het med sociala, etiska och miljömässiga mål. Och att genomföra konkreta aktiviteter i vardagen i vår närmiljö för att uppnå målen.

MarknadsframgångarOm vi ser till utvecklingen under 2014 har vi haft god tillväxt inom alla affärsområden. På försäkrings-sidan har vi ökat på alla fronter, men framförallt inom privatmarknad och motor. Där vi främst vill växa – hem- och villahemförsäkringar – har vi vuxit ordentligt. Trots hård konkurrens har vi totalt sett nettoökat med drygt 4 000 nya försäkringar.

En stark bedrift i sig är att vi på lantbruk, där vi redan har en marknadsandel på över 80 procent, har vuxit med 90 nyförsäkrade gårdar.

På andra sidan av försäkringsmyntet har vi skadorna. Vi har haft en mycket bra skadeutveckling, med färre storskador än vanligt liksom minskat antal mängdskador. Det som sticker ut åt andra hållet är de många åskskadorna, cirka 700 under sommaren.

Ett händelserikt och starkt år för Länsförsäkring Kronoberg2014 var ett händelserikt och framgångsrikt år för Länsförsäkring Kronoberg. Resultatet är det näst bästa i bolagets historia. Vi har också tagit sats framåt, med förnyad vision och affärsidé. I slutänden handlar allt om en sak: trygghet för våra kunder.

Vd-kommentar | Sidan 7

Till följd av god volymtillväxt och en relativt sett låg skadekostnad – det näst bästa skadeåret på fem år – har vi ett starkt försäkringsresultat på cirka 52,0 miljoner kronor före återbäring. Vi har en marginal på 12 procent, det vill säga differensen mellan ska-dekostnad och premieintäkter. Samtidigt har försäk-ringspremierna legat still under året.

”Bäst i klassen” på bankBankverksamheten har haft en mycket hög tillväxt inom både sparande och utlåning. Vi har flyttat fram positionerna på såväl privat- som företags- och lant-bruksmarknad, och likaså kommersiella fastigheter. Sett till volymtillväxten i bankaffären ligger Länsför-säkring Kronoberg i toppskiktet jämfört med övriga bolag inom Länsförsäkringsgruppen.

Det är jättekul med de utmärkelser banken fått. Ex-empelvis ”Årets Bank”, enligt tidningen Privata Af-färer. Kunderna uppskattar det kundägda alternativet som bank, de värdesätter vårt upplägg. Nöjda kunder ger nya kunder!

Fastighetsförmedlingen har haft ett framgångsrikt år på bostadsmarknaden i länet. Bredden med bank, för-säkring och fastighetsförmedling tilltalar kunderna. Vi ser positivt på att allt fler bostadsköpare väljer vår bank för att finansiera affären, och samtidigt flyttar över hela sitt bankengagemang till oss.

På livmarknadsfronten har många kunder flyttat över sin pensionsförsäkring till vår nya traditionella för-valtning, det vi kallar Nya Trad. Där är förutsättning-arna för högre återbäringsränta bättre och kunden får möjlighet till bättre avkastning på sitt sparande.

Historiskt bra resultatVi har haft en god avkastning på vår kapitalförvalt-ning, som präglas av en försiktig och långsiktig placeringsstrategi. Portföljen består av fyra tillgångs-slag: aktier, obligationer, fastigheter samt innehav i gemensamt ägda bolag inom Länsförsäkringsgruppen.

Med en avkastning på 8 procent ger vår kapitalför-valtning ett resultat på 112.5 miljoner kronor. Till- sammans med det starka resultatet från försäkrings- rörelsen och övriga verksamheter leder det till ett totalt resultat för bolaget på 159 miljoner kronor, före återbäring. Det är betydligt bättre än budgeterat och det näst bästa resultatet i bolagets historia.

Trygghet för kundernaMed ett eget kapital på 1,8 miljarder kronor bygger vi trygghet för kunderna. Som kund- ägt bolag måste vi ha en stabil ekonomi, för att långsiktigt kunna garantera våra åtaganden gentemot kunderna.

Samarbete ger fördelar. Under året har vi gått in i ett samarbete på ekonomisidan samt inom IT och telefoni med närliggande Länsförsäkringar Göinge-Kristianstad och Länsförsäkringar Blekinge. Det ger bättre effektivitet och lägre sårbarhet.

Inom flera områden har vi erfarenhetsutbyte med andra bolag inom Länsförsäkringsgruppen. Vi lär av varandra – till nytta för våra kunder.

Beatrice Kämpe Nikolausson Verkställande direktör

NY VISION:”Ledande inom trygghet”

NY AFFÄRSIDÉ:”Vi är ett lokalt kundägt företag som med omtanke, tillgänglighet och kompetens erbjuder attrak-tiva trygghetslösningar och har

de mest nöjda kunderna.”

Foto

: Mar

tina

Wär

enfe

ldt

Sidan 8 | Fastighetsförmedling och Bank

Maja och Mathias hade letat bostad en längre tid, utan att fastna för något särskilt. – När det började säljas bostadsrätter i det här gamla fina huset på Södra Järnvägsgatan blev jag nyfiken, säger Maja. Hyreshuset från 1898 har genomgått en omfat-tande renovering. Ett 20-tal lägenheter, som gjorts om till bostadsrätter, såldes genom Länsförsäkringar Fastighetsförmedling.

Fastnade för lägenhetenMaja fick med Mathias på visning i en av lägenhe-terna. Båda föll pladask. Det är stort och luftigt med en takhöjd på 3,60 meter. Lägenheten är smakfullt renoverad, samtidigt som kök och badrum fått en betydligt modernare standard. – Det var mycket folk på visningen, säger Mathias. Ett 50-tal par kikade runt i trerummaren på 109 kvadratmeter som sedan blev vår. – Fastighetsmäklaren Peter Stillman och hans medhjälpare skötte sig verkligen bra, säger Maja. – Vi har fått hjälp med alla de frågor vi haft. Försäljningen har flutit på bra, säger Mathias.

Bäst bankerbjudandeInför bostadsaffären kollade paret runt på olika banker. Valet föll på Länsförsäkring Kronobergs

bank. Med ett lånelöfte deltog de i budgivningen som de vann. – Vi fick bäst bankerbjudande hos Länsförsäkring Kronoberg. Vi passade på att byta bank helt och hållet och flyttade över allt från våra gamla banker. Det löste vår bankrådgivare Charlotte Brynildsen på ett smidigt sätt, säger Maja. – Eftersom vi redan hade våra försäkringar i det bolaget blev vi dessutom Förmånskunder. Det ger oss rabatt på försäkringarna och en del andra förmåner, säger Mathias.

Allt under samma tak– Vi utnyttjar verkligen hela Länsförsäkring Krono-berg. Vi har banken med konton och bolån, fastig-hetsförmedlingen, försäkringar för bostad och bil och har även utnyttjat skadeservicen. Jag krockade med bilen i höstas och fick då ett bra bemötande från skaderegleraren som tog hand om det, säger Maja.

– Länsförsäkring Kronoberg finns lokalt och ligger nära till hands. Det är bara att gå in på kontoret om man vill ha en personlig dialog, säger Mathias. – De känner igen oss när vi stoppar in huvudet, säger Maja. Vi har varit där en hel del i samband med bostadsaffären. Det har känts tryggt hela vägen.

Bostadsdrömmen som blev verklighetSamboparet Maja Fristedt och Mathias Gustavsson har flyttat in i sin bostadsdröm, ett av Växjös vackraste hus, en tegelklädd raritet på Söder. – Jag har alltid drömt om att bo i det här huset. Det känns fortfarande lite overkligt att vi verkligen bor här, säger Maja, som nästan måste nypa sig i armen.

Karaktäristiskt hus på Söder i Växjö. – Det byggdes 1898 som visningshus, för att visa hur fint man kunde

bygga med tegel, berättar Mathias Gustavsson.

Den 19 december 2014 förverkligades drömmen. Då flyttades Maja Fristedt och Mathias Gustavsson in i lägenheten de köpt.

Fastighetsförmedling och Bank | Sidan 9

Belönad bank med egen positionLänsförsäkring Kronobergs bank är ingen vanlig bank. – Vi har en egen position i marknaden. Vi vill inte vara en storbank, och inte en nischbank. Vi är den kundägda banken, säger bankchefen Cecilia Sandstedt.

"Den minsta storbanken växer utan växtvärk och låter vinster gå tillbaka till nöjda kunder." Det är motiveringen till att Länsförsäkringar för tredje

gången utnämnts till ”Årets Bank” av tidskriften Privata Affärer. Ännu fler utmärkelser erövrades under 2014. Enligt SKI (Svenskt Kvalitetsindex) hade Läns-försäkringars bank de mest nöjda privatkunderna. Dessutom hade Länsförsäkringar de mest nöjda pensionsspararna. – Det är ett kvitto på att kunderna gillar oss. Utmärkelser är alltid stimulerande och utvecklar oss hela tiden ur ett kundperspektiv. Kunderna ger oss mycket feedback och det gäller att vara lyhörd.

Samtidigt är det viktigt att uppmärksamma kunderna på förändringar. Efter att avdragsrätten för pensionssparande har förändrats behöver sparandet ses över. – Vi är beredda att ge råd och att hjälpa till med att anpassa pensionssparandet efter de nya förutsättningar som gäller, säger Cecilia Sandstedt.

Framgångar på privatmarknadenLänsförsäkring Kronoberg tar ytterligare marknadsandelar. 2014 var ett riktigt bra år på privat-marknaden för sakförsäkringar.

– Vi har haft en mycket god tillväxt och kraftigt ökat våra marknadsan-delar. Inom våra kärnaffärer hemför-säkring, villahem och privat person-

bil har vi vuxit med mellan 1,1 och 1,5 procentenheter. Det är oerhört glädjande siffror för oss. Vi har nu runt 40 procent av marknaden i Kronobergs län för nämnda försäkringar, säger privatmarknadschefen Hans Larsson.

Hans ser återbäringen till kunderna som en klart bidra-gande orsak till att marknadsandelarna stärkts ytterli-gare. Att kunder med boendeförsäkring i det kundägda försäkringsbolaget delade på 20 miljoner kronor i återbäring fick stor uppmärksamhet genom kampanjer.

Koll på ekonomin i mobilenMaja och Mathias lyfter fram Länsförsäkring Kronobergs digitala tjänster, ett smart sätt att sköta vardagsekonomin. – Med mobilappen ser vi allt vi har inom bank och försäkring, säger Mathias.– Vi använder telefonen eller surfplattan. Verkligen smidigt, säger Maja. – Funktionen att scanna OCR-nummer med mobilens kamera är underbar. Det är nästan roligt att betala räkningar sedan den kom, skrattar Mathias. ■

Maja och Mathias myser

med var sin katt i soffan. Alla trivs

de i nya bostaden.

Växande fastighetsförmedling i länetLänsförsäkringar Fastighetsförmedling har vuxit till en av de största mäklarna i Krono-bergs län, och framför allt i huvudorten Växjö.

– När jag drog i gång 2008 var jag ensam till en början. Nu är vi ett tiotal personer och har mäk-larkontor i Växjö, Ljungby, Alvesta, Markaryd och Älmhult. Vi har haft en bra utveckling, säger Peter Stillman, fastighetsmäklare i Växjö.

På fastighetsförmedlingen finns en bred kompe-tens över hela området. Men också spetskompe-tens eftersom medarbetarna har olika inriktning och specialiserar sig på enbart bostadsrätter, villor, gårdar eller kommersiella fastigheter.

– Tillsammans med bank och försäkring kan vi under Länsförsäkring Kronobergs gemensamma tak erbjuda bostadskunderna en helhet. Kunderna upplever det som smidigt och bekvämt med allt samlat på ett ställe, säger Peter.

Sidan 10 | Skadereglering – försäkringskund

Mitt på dagen, en januaridag 2014, hände det som inte får hända. En villa i samhället Furuby, en och en halv mil öster om Växjö, började brinna. Ingen var hemma. Makarna Arlette och Björn var på jobbet och barnen Tindie, Minnea och Elliot på förskolan. – Allt var okej när vi lämnade huset på morgonen. Ett par timmar senare får man ett samtal om att det brinner, säger Björn. – Brandförloppet var otroligt snabbt. Hela taket var övertänt när brandkåren kom. De hade ingen

chans att rädda huset, säger Arlette. – Vi kom hem efter brandkåren. Det var helt absurt att se sitt hem i lågor, säger Björn.

Alla minnen brann uppGenom fönstret såg Arlette eldsflammorna från bok-hyllan fylld av minnen: – Jag tänkte att där brinner alla fotoböcker, rese-bilder, babyböcker, alla videofilmer med barnen… Även alla foton från min och Björns barndom. – Vi hade också ärvda grejer som inte går att ersätta, säger Björn. – Bland annat en dopklänning från min farmors mormor. Våra barn döptes i den och det var meningen att fortsätta traditionen, säger Arlette.

I stort sett allt i hemmet förstördes i branden. – Vi hade bara de kläder och skor som vi gick och stod i, säger Björn.

Rutorna sprängdesHuset var ett brinnande inferno. Fönsterrutorna sprängdes av hettan. Det låg glassplitter över hela trädgården.

– Vår prioritet var att komma härifrån snabbt, så att inte barnen skulle se branden, säger Arlette. Den första tiden bodde familjen på hotell, bekos-tat av Länsförsäkringar. Därefter flyttade de in i en vinterbonad stuga.

Personlig skadereglerareNågra timmar efter branden hade familjen första kontakten med en av Länsförsäkring Kronobergs skadereglerare, Mats Tschannen. Sedan dess har de träffats många gånger. – Vi har haft en personlig kontakt med Mats hela tiden. Från dagen det brann till att ett nytt hus byggts upp. Det är tryggt med ett lokalt försäkringsbolag, säger Björn. – Vi har fått ett fantastiskt bemötande. Skönt att få en skadereglerare med många års erfarenhet och empati för drabbade människor, säger Arlette. Det faktum att bara brandrester fanns kvar av deras hem väcker fortfarande starka känslor, men var mest traumatiskt första tiden. – Jag var i chock. Grät och kräktes om vartannat. Men jag samlade ihop mig, försökte gå vidare, berättar Arlette.

Den chockartade branden vändes till något positivtVillabranden var en fullständig chock för trebarnsfamiljen Nilsson-Kaiser. Allt i deras hem slukades av lågorna. Taket rasade in och huset totalförstördes. – Tio månader efter branden bor vi i ett nytt hus på samma plats. Fantastiskt! Vi är så tacksamma för all hjälp vi fått av Länsförsäkring Kronoberg, säger Arlette.

Trävillan totalförstördes i branden den 27 januari 2014. Brandorsaken är okänd.

Tindie, 8 år, hjälper gärna till med att laga

mat åt småsyskonen.

Skadereglering – försäkringskund | Sidan 11

– Vi har ett 20-tal erfarna skadereglerare i Växjö och Ljungby. Eftersom vi finns lokalt här i länet kan vi snabbt vara på plats när en större skada in-träffar. Vi lever och verkar där våra kunder finns, säger skadechefen Mats Rolf. En grupp byggskadereglerare har ständig beredskap. Det är alltid någon som har jour och kan rycka ut direkt. – Vid exempelvis en villabrand kan vi vara på plats direkt, för att hjälpa drabbade kunder. För dem är det en trygghet att vi – mitt i det chock-artade kaoset – finns där, stöttar och hjälper till med det praktiska.

Vid brand eller en omfattande vattenskada, där större delen av bostaden drabbats, får kunden i första hand hjälp med att lösa den akuta bostads-frågan. Ibland blir det hotell till en början, eller andra tillfälliga lösningar som släkt och vänner. Därefter planeras det i många fall omfattande byggarbetet samt ersättning av förstörd egendom.

Alla skador lokalt– En styrka är att vi kan hantera alla skador lokalt. Från att återställa eldhärjade byggnader där vi ibland måste bygga helt nytt från grunden, till att ersätta tappade glasögon.

En stor del mindre omfattande skador kan skötas via internet. Som kund kan man välja hur man vill anmäla skadan: via internet, telefon eller besök. En del kunder vill hellre komma in på kontoret. – I takt med att internet och sociala medier utvecklas ställer konsumenterna allt större krav på snabba besked. Det är vår stora utmaning framö-ver att snabbt omhänderta kunden oavsett vilken kanal som kunden väljer, säger Mats Rolf.

Utvalda samarbetspartnersSkadereglerarna har god lokalkännedom om miljön där de verkar, och likaså har de ett nära samarbete med de utvalda entreprenörer som på Länsförsäkring Kronobergs uppdrag hjälper drabbade kunder. – När det exempelvis gäller bilreparationer är samtliga samarbetspartners certifierade verkstäder. En oberoende part granskar att de har rätt förut-sättningar att utföra säkra, kvalitativa och miljö-mässiga reparationer. Säkra reparationer innebär att de använder sig av fabrikantens anvisningar, bland annat rätt typ av svets så att inte exempelvis en skärm riskerar att lossna under färd, säger Mats Rolf.

Försäkringen räddningenVillahemförsäkringen har varit till ovärderlig hjälp för familjen. Den har täckt allt från krishjälp i form av stödsamtal till ett nybyggt hus för miljonbelopp samt ersättning för all förlorad egendom i hemmet. – Vi har verkligen ett bra försäkringsskydd vid brandskada. Det har gått fort och smidigt och varit raka rör med försäkringsbolaget, säger Björn. – Men jag kände aldrig någon stress. Mats, vår skadereglerare, lade upp alternativ för oss. Däribland att köpa ett begagnat hus som var till salu i närheten. Det var ett svårt beslut att bygga upp huset där det gamla brunnit ner, men vi valde den lösningen, säger Arlette.

”Mycket att säga till om”Familjen var i högsta grad involverad i planeringen av det nya huset. – Vi hade mycket att säga till om, och vi bollade idéer med byggkonsulten som lejts in av Länsför-säkring Kronoberg. Det tummades aldrig på kvalite-ten. Skaderegleraren sa att ”vi bygger på riktigt, ett lösvirkeshus”, säger Arlette och tillägger:

– Många tror att man måste bygga exakt som det var, men så är inte försäkringen. Blir det dyrare än vad det annars skulle blivit får man dock betala tillägget

själv. Vi passade på att bygga till ett sovrum och även ett extra badrum. I augusti började det nya huset att byggas, och första veckan i december flyttade familjen in. Vil-labranden och allt som hänt därefter har följts med stort intresse: – Folk frågar hela tiden. Vi kan visa att försäk-

ringen verkligen fungerar och att Länsförsäkring Kronoberg är att lita på. Kan de hantera en sådan här tragedi så att det leder till något positivt är det ett mycket bra betyg, säger Arlette. – De har skött det på ett mycket kompetent sätt. Det har fungerat jättebra med Länsförsäkring Krono-berg. Verkligen professionellt, säger Björn. ■

Skadedrabbade kunder är de mest nöjdaLänsförsäkring Kronobergs mest nöjda försäkringskunder är de som någon gång råkat ut för skada. Det kan låta märkligt, men är samtidigt enkelt att förklara. Det är ju de kunderna som på nära håll fått uppleva hur försäkringsbolaget sköter sig när det sätts på prov.

– Ingen av oss blev skadad. Det är det allra viktigaste, säger makarna Björn och Arlette Nilsson-Kaiser. Här myser de med barnen Minnea, 5 år, Elliot, 4, och Tindie, 8.

Sidan 12 | Skadeförebyggande och samhällsengagemang

– Viktigast är framför allt att rädda människo-liv och slippa lidande. Kan vi bidra till att få

fler att tänka förebyggande och på så vis undvika brand och andra skador har vi kommit långt, säger Hans Larsson, ansva-

rig för den skadeförebyggande gruppen på Länsförsäkring Kronoberg.

Skadeförebyggande insatser löper som en eldröd tråd genom bolagets historia

och verksamhet. Redan 1924 satsade Länsförsäkring Kronoberg på

att förebygga skador genom att subventionera motor-

drivna brandsprutor för de lokala borgarbrand-

kårerna.

Smart trygghetUtvecklingen har raskt gått framåt och i dag erbjuds exempelvis smarta larmpaket för villan, med möjlig-het att hålla koll på hemmet via en app i mobilen. Vattenfelsbrytare är en annan nyutvecklad produkt som tillhandahålls genom Länsförsäkring Kronoberg, och som på ett enkelt sätt skyddar mot onödiga vattenskador. Brandsläckare, brandvarnare, åskskydd med mera är andra trygghetsprodukter som erbjuds kunder till förmånligt pris.

De fyra storaBrand, inbrott, vatten och trafik. Det är de fyra stora skadeområdena som Länsförsäkring Kronoberg job-bar med. Hela bolaget representeras i den skadeföre-byggande gruppen med tiotalet engagerade medar-

betare, däribland skadeförebyggare, riskingenjör, motor- och trafikspecialist samt miljösamordnare. – Den största delen av vårt hållbarhetsarbete ligger i att förebygga skador, och framförallt att undvika bränder. Det är en del av våra insatser för en bättre miljö, säger Hans Larsson. En normalstor villabrand släpper ut omkring 25 ton koldioxid, vilket motsvarar fyra körda varv runt jorden med en personbil. En vattenskada går heller inte fri från miljöpåverkan, med tanke på material och transporter som krävs för att åtgärda skadan.

Kampanj på landsbygdenLänsförsäkring Kronoberg genomför särskilda insatser på gårdar och villor på landsbygden, där specialister provtrycker skorstenar som bedöms som riskobjekt. Fastbränsleeldade eldstäder, oftast vedeldade, är en uppenbar brandfara om de inte är i fullgott skick. Vid provtryckning kontrolleras att

Alla är vinnare på att förebygga skador

Den bästa skadan är den som aldrig inträffar. Skadeförebyggare Fredrik Valgren, närmast, och Hans Larsson, ansvarig för det skadeförebyggande arbetet på Länsförsäkring Kronoberg.

Med vattenfelsbrytare förebyggs onödiga vattenskador. Över 400 vattenfelsbrytare har installerats i bostäder i länet genom ett samarbete med Länsförsäkring Kronoberg.

Länsförsäkring Kronoberg satsar allt mer resurser på att före- bygga skador. Till nytta för kunden, bolaget och miljön. Den bästa skadan är självfallet den som aldrig inträffar.

Skadeförebyggande och samhällsengagemang | Sidan 13

Länsförsäkring Kronobergs förebyggande arbete handlar om att påverka på både kort och lång sikt. Från att öka synbarheten i trafiken genom att ha på sig reflexväst, till att jobba för bättre trafikmiljö med fler cykelbanor och upplysta rondeller. Försäkringsbolaget bedriver egna projekt och aktiviteter, exempelvis en cykelkampanj med Beatrice Kämpe Nikolausson vid cykelstyret.

Ögonkontakt i trafikenLänsförsäkring Kronoberg samverkar också med trafiksäkerhetsorgan som NTF och driver bland annat trafiksäkerhetskampanjen ”Ögonkontakt” tillsammans med Växjö kommun. Ju fler som har ögonen med sig i trafiken, desto färre olyckor. Det handlar om hur vi tänker och agerar i trafiken. – Det är en viktig fråga för gemene man hur man skyddar sig i trafiken. Samtidigt är cyklister de som är sämst försäkrade i trafiken, påpekar Fredrik Valgren.

– Cykelkampanjen är ett sätt att visa att vi bryr oss. Vi vill bidra till ett tryggare samhälle för våra kunder

och en bättre miljö. För egen del cyklar jag gärna med mina barn. Det är ett bra sätt att motionera,

säger Beatrice Kämpe Nikolausson, vd för Länsförsäkring Kronoberg.

skorstenen är tät och inte läcker, för att undvika risk för brand och likaså kolmonoxidförgiftning om rök sipprar ut i bostaden. Faktum är att det förebyggande arbetet ger resul-tat, vilket statistiken vittnar om. Antalet villabränder på landsbygden har minskat senaste decenniet och är numera en till två per år.

Mental påfrestningLänsförsäkring Kronoberg tog hand om cirka 1 000 anmälda brandskador under 2014. Att jobba förebyg-gande för att minska brandfaran är ständigt aktuellt. – Vi kan ersätta det materiella vid en brand, men inte liv och lidande. Brand i hus är en dramatisk hän-delse. Det är en mental påfrestning för dem som bor där, även om de klarar sig fysiskt. Detsamma gäller för inbrott, tillägger Hans Larsson.

För att minska risken för villainbrott är grannsam-verkan en framgångsrik och väl beprövad modell, som försäkringsbolaget jobbar med. – I vårt samarbete med säkerhetsföretaget Verisure installeras de allra flesta larmen med skydd för både brand och inbrott, vilket vi tycker är viktigt. Det är också viktigt att larmen är uppkopplade till larm-central. Larm spelar stor roll, både för att upptäcka rök och brandfara i tid och för att undvika inbrott. På larmade platser sker klart färre inbrott.

”Alla är vinnare”Färre skador och stölder sparar ekonomiska värden, vilket gör att Länsförsäkring Kronoberg kan hålla nere försäkringspremierna. Ett bra försäkringsresul-tat kan också leda till att kunderna i detta kundägda bolag får återbäring. – Alla är vinnare på att förebygga skador. Kun-derna, bolaget och miljön, säger Hans Larsson. ■

Fredrik har öga för säkerhet i trafikenSkadeförebyggare Fredrik Valgren har ett starkt intresse för trafiksäkerhetsfrågor. – Sedan en tid tillbaka jobbar vi med särskilt fokus på cyklisterna, för att undvika olyckor för dessa oskyddade trafikanter. Det är olyckor som kan orsaka mycket lidande och ge men för livet.

Samhällsengagemang genom sponsringLänsförsäkring Kronoberg sponsrar årligen ett stort antal föreningar inom hela Kronobergs län. Sponsringen riktar sig till både idrottsföreningar och kulturverksamhet, men innefattar också olika skadeförebyggande aktiviteter. Inför våra beslut om att sponsra en förening, fäster vi stor vikt vid ungdomsverksamheten, både vad gäller omfattning och att man har verksamhet för både flickor och pojkar. Andra områden som vi stöttar är utveckling av länets företagande, genom Nyföretagarcentrum, Drivhuset och UF Ung Företagsamhet.

Sidan 14 | Försäkringskund – företag

– En bra försäkring är en trygghet för företaget. Vi vet att om något händer, ställer vårt försäkringsbolag upp. För oss är den lokala förankringen viktig. Vi har haft Länsförsäkring Kronoberg under väldigt lång tid, säger Rolf Andersson, vd för Rottne Industri. Faktum är att den framgångsrika skogsmaskintill-

verkaren i samhället Rottne, två mil norr om Växjö, haft sina företagsförsäkringar i samma bolag i över 50 år. – Samarbetet med Länsförsäkring Kronoberg har fungerat jättebra genom åren. Inga som helst problem. De gånger vi haft någon skada har det fungerat väldigt bra. Det är en stor fördel att ha sin försäk-

Börje – en klurig smålänningRottne Industri AB har 1955 som födelseår, och firar 60-årsjubileum i år. Egentligen bör-jade det med att Börje Karlsson – grundaren till Börjes Mekaniska sedermera Rottne Industri – hjälpte sin far med att köra timmer i skogen.

Som draghjälp användes en traktor, men lastningen fick göras för hand och det var då som Börje började fundera; ”Varför ska traktorn stå här och puttra och inte hjälpa till när jag själv ska slita ont och rulla upp stockarna på vagnen?”

Börje konstruerade då sin första kran, en enkel konstruktion bestående av ett par plogdetaljer, en timmerbit, en vinsch som monterades på kraft-uttaget samt en bit vajer och en timmersax. Kranen fungerade så bra att ryktet spred sig och slutligen kom en spekulant som ville köpa.

Börje var givetvis intresserad av denna sin första affär och med löfte om att göra en ännu bättre kran till sin far fick han sälja sin första konstruktion. Ytterligare intressenter ville köpa den revolutione-rande kranen och snart ökade kunderna i rask takt.

Börje Karlsson beskrivs av vd Rolf Andersson som en otroligt duktig entreprenör. En klurig smålänning som lagt grunden till Rottne Industri. 81-årige Börje är delägare i företaget och fortfarande engagerad i styrelsen.

Försäkringen ger trygghet åt Rottne IndustriRottne Industri och Länsförsäkring Kronoberg är på sätt och vis i samma bransch – trygghetsbranschen. Båda företagen står för trygghet gentemot sina kunder, som innebär skogsmaskiner och försäkringar man kan lita på.

Rolf Andersson, vd för Rottne Industri sedan tio år, sitter på däcket till företagets nya stolthet – storskördaren H21. Länsförsäkring Kronobergs försäkringsteam med risk-ingenjör Anders Carlson och försäkringsrådgivare Peter Johansson, i mitten, är före-tagets personliga kontakter.

ringsleverantör på nära håll. Vi har personliga och bra relationer, säger Rolf Andersson.

Ett intensivt år2014 var ett händelserikt år för Rottne Industri. I sep-tember togs de nya lokalerna för produktutveckling i bruk, och i oktober invigdes det nya utbildningscen-tret för skogsmaskinförare. Samma månad rullade en nyutvecklad skogsmaskin – den hittills största skördarmodellen – ut ur produktionshallen. – Vi har investerat för 30 miljoner kronor i nya lokaler. Jag tror att skogsindustrin kommer att vara stark även i framtiden. Skogen växer och måste avverkas. Industrin måste ha råvara. Marknaden för våra skogsmaskiner känns ganska stabil.

Förebyggande åtgärderRottne Industri har som ett naturligt steg uppdaterat försäkringarna i samband med nyinvesteringarna, men har också haft konsultation med Länsförsäkring Kronoberg under byggtiden. – Försäkringsbolaget var med i ett tidigt skede och gav oss råd. Det handlade om förebyggande åtgär-der mot brand, vattenskador och inbrott, säger Rolf Andersson. – Jag bidrar med min erfarenhet från andra skador för att de ska slippa drabbas av dem, säger Anders

Carlson, riskingenjör på Länsförsäkring Kronoberg. Anders, med sin tekniska kompetens, jobbar ofta i team med försäkringsrådgivaren Peter Johansson och besöker företag tillsammans. – Vi vill att kunden ska vara medveten om ris-kerna, när de ska fatta beslut om hur de ska försäkra. Ett bra försäkringsskydd är viktigt för företaget. Vi är en samarbetspartner i alla lägen och utgår hela tiden från kundens behov, säger Peter.

Skeppar över AtlantenRottne Industri har en heltäckande företagsförsäkring för byggnader, verksamhet och fordon. Avbrottsför-säkringen träder in om det skulle hända något i indu-strin och bli stopp i produktionen. Ansvarsdelen täcker upp om någon som köper en skogsmaskin skadar sig. – Utomlands är det tuffa krav om något händer, säger Rolf Andersson. Och för maskiner som vi skeppar på export över Atlanten har vi en speciell transportförsäkring. Man vet aldrig, det har hänt att fraktfartyg sjunkit. Ungefär halva produktionen av skogsmaskiner går på export: till USA, Kanada och Europa. Den andra halvan säljs på svenska marknaden. Maskinparken består av skördare och skotare i olika storlekar, från klenaste gallring till grövsta slutavverkning.

Tuffare konkurrens– Det har gått bra för företaget hela tiden, även om konkurrensen hårdnat senaste åren. Våra konkur-renter är multinationella drakar som John Deere och Komatsu. Det har aldrig varit aktuellt att lämna Rottne, där företaget har sitt huvudkontor, produktutveckling, tillverkning och montering av kompletta maskiner. Tillverkning sker även i närbelägna Lenhovda samt i Stensele uppe i Västerbotten. Företaget har totalt 225 anställda. – All produktion sker med egen personal. Vi lägger inte ut jobb i låglöneländer. Det gäller att vara riktigt bra på det man gör, och då gör vi det bäst själva, säger Rolf Andersson. ■

Satsning på företagsmarknadenLänsförsäkring Kronoberg har en tredjedel av alla företag i länet som försäkrings- kunder och satsar på att växa ytterligare.

– Vi riktar oss i första hand mot små och medelstora företag, vilket är merparten av företagen i länet. Men vi har också en stark position bland de större före-tagen. Vår ambition är att fortsätta växa på företags-marknaden, säger Billy Söderqvist, chef företag och lantbruk.

Riktade aktiviteter görs mot alla nystartade företag, som erbjuds personliga möten där man pratar både försäkring och skadeförebygg. – Vi erbjuder ett skräddarsytt försäkringsskydd för företaget. Vi kan också hjälpa företagaren med den privata försäkringen. Många kunder upplever det som smidigt att ha allt samlat på ett ställe, säger Billy Söderqvist.

Länsförsäkring Kronoberg har fem rådgivare inom företags-försäkring och tre inom tjänstepension.

Försäkringskund – företag | Sidan 15

Rejäla doningar. Emil Nilsson servar engreppsaggregatet till en skördare.

Den nya stora skördaren H21 visar vad den går för i sitt rätta element, det vill säga skogen.

Sidan 16 | Försäkringskund – lantbruk

– Vi ser positivt på framtiden. Mjölken är motorn i det här företaget, säger Anna-Karin. – När mjölkpriset är lågt får man inte vara ren i kassan. Det måste finnas likviditet i företaget, säger Joachim. Med fyra barn och omfattande mjölkproduktion har Anna-Karin och Joachim fullt upp. För dem är lantbruket en livsstil. Joachim är femte generationen på släktgården Dansjö. Det äkta paret äger och driver företaget tillsammans och har åtta heltidsanställda. – Joachim är vd, men det är jag som bestämmer, säger Anna-Karin med ett leende. Mjölkproduktionen har växlat upp kraftigt i två steg. Efter att en ny ladugård byggts 2002 ökades antalet kor från 50 till 250. Och efter att ytterligare en modern ladugård stod klar 2013 dubblerades antalet kor på nytt. Inräknat ungdjur för rekrytering finns här numera 1 200 djur.

Anna-Karin och Joachim Aaby-Ericsson tillbringar många timmar i ladugården. – Vi satsar hårt på avel för att maximera mjölkproduktionen, säger Anna-Karin, som ansvarar för det arbetet. Länsförsäkring Kronobergs lantbrukssäljare Bengt-Erik Lindberg, till vänster, tar ansvar för gårdens försäkringar.

Framtidstro på en av länets största mjölkgårdar

Hos Joachim och Anna-Karin Aaby-Ericsson gror framtidstron. Mjölkproduktionen har på senare år utökats kraftigt. Med närmare 500 kor är Dansjö gård, norr om Alvesta, en av de allra största mjölkgårdarna i Kronobergs län.

Försäkringskund – lantbruk | Sidan 17

Planerar för ny satsningDe båda ladugårdslängorna ligger parallellt och är sammanlänkade genom en korridor. I anslutning till den planeras en mjölkningskarusell, för effektivare mjölkning då betydligt fler kor kan mjölkas samtidigt. Med tre mjölkningar om dagen har det stor betydelse. I takt med investeringarna på gården har försäk-ringen uppdaterats. Dansjö är en av de 9 300 gårdar i länet som är försäkrade i Länsförsäkring Kronoberg. Det innebär att drygt åtta av tio gårdar har sitt försäk-ringsbehov tryggat i det bolaget.

En personlig kontakt– Vi är nöjda och har en bra personlig kontakt med Länsförsäkring Kronoberg. Det är helt klart en fördel

att man kan ringa till samma person varje gång och att det är ett lokalt försäkringsbolag, säger Joachim. Byggnader, verksamhet och maskiner är samlade i en lantbruksförsäkring hos Länsförsäkring Kronoberg och djuren är försäkrade i Agria, ett specialistbolag i Länsförsäkringsgruppen. – Ambitionen är att försäkringen ska vara hel-täckande. Det händer saker på gården hela tiden, till exempel att nya traktorer och maskiner kommer in. Det är viktigt att se över och hålla försäkringen aktuell, säger Bengt-Erik Lindberg, lantbrukssäljare på Länsförsäkring Kronoberg.

Snabb hjälp vid skada– Vi har haft en hel del maskinskador. Välta maskiner och krockade traktorer. Vi har dokumenterat skadan och skickat in bilder till försäkringsbolaget. Det har rullat på snabbt och smidigt, säger Anna-Karin. Våren 2014 drabbade en häftig stormby den ena ladugården och fläkte upp ventilationen, som löper längs taknocken. – Vi fick hjälp av en kunnig skadereglerare på Länsförsäkring Kronoberg. Det är jätteviktigt att prata med någon som har erfarenhet och förstår, säger Joachim. ■

Skrot och farligt avfall hämtas en gång om året genom återvinnings-försäkringen, som ingår i Länsförsäkring Kronobergs lantbruks-försäkring. – Det är lätt att det annars blir stående på gården, till exempel en tunna spillolja som rostar och läcker. Bra för miljön att det tas omhand ordentligt, säger Joachim.

FAKTA LANTBRUK

Åtta av tio gårdarLänsförsäkring Kronoberg har en stark position på landsbygden. Åtta av tio gårdar i länet är försäkrade i bolaget.

– Trots att vi har en marknadsandel på över 80 procent har vi under 2014 vuxit med 90 nyförsäkrade gårdar, och är nu uppe i 9 300 försäkrade gårdar. Vi kan med stolthet säga att vi har lantbrukskundernas förtroende, säger Billy Söderqvist, chef företag och lantbruk.

– Vi slår oss för den skull inte till ro, utan satsar vidare på att utveckla våra produkter och tjäns-ter. Närheten till våra kunder är vår styrka. Vi har kompetensen och samtidigt den personliga närvaron.

FAKTA SKROT

Hämtar skrot och farligt avfallÅtskilliga ton skrot och farligt avfall hämtades hos Länsförsäkring Krono-bergs lantbrukskunder under 2014.

Hämtningen sker en gång om året genom åter-vinningsförsäkringen, som ingår i Länsförsäkring Kronobergs lantbruksförsäkring. Resultatet är en renare och säkrare gårdsmiljö.

En sammanställning för 2014 visar 176 ton skrot och drygt 17 ton farligt avfall, vilket är mer än året dessförinnan. Bland farligt avfall märks framför allt spillolja, oljefilter, bekämpningsme-del, blybatterier, färger och lysrör.

Sidan 18 | Samhällsengagemang – ungdomar

För Linnéstudenterna Fanny Lindberg och Marcus Mohlén var det självklart att skaffa studentförsäkring när de flyttade till Växjö för att plugga.

– Det ger oss trygghet. Vi kan slappna av mer, med tanke på risken att dyra datorer, tv-apparaten eller annat stjäls eller förstörs, säger Marcus. – Tänk vad det skulle kosta om vi inte hade för-säkring. Det är lätt hänt att jag tappar och har sönder datorn, som jag alltid bär med mig, säger Fanny. – Man kan glömma spisen påslagen. Brandrisken finns ju, säger Marcus. Då är det bra med en försäk-ring som skyddar mot kostnaderna för brandskador i lägenheten.

En tvåa i sambolänganEftersom Fanny och Marcus är sambor får de bo i ”sambolängan” på Linnéuniversitetet. – För oss var det en rolig utmaning att flytta hit

från Hofors. Vi träffar nya människor, bland annat skåningar som tycker att vi pratar bred norrländska, säger Marcus och skrattar. Fanny och Marcus har förstått att långt ifrån alla studenter tänker på att för-säkra sig. – Många tror att deras för-äldrars hemförsäkring följer med till studentlägenheten, men så fungerar det inte, säger Fanny.

Formad av studenterLänsförsäkring Kronobergs studentförsäkring formades ursprungligen av några praktiserande studenter från Linnéuniversitetet. Det är helt enkelt en hemförsäkring anpassad för studenter.

– Studentförsäkringen ger ett heltäckande skydd och är väldigt prisvärd, säger Marcus. – Jättebra att även reseskydd ingår, om man blir sjuk eller skadad på resa, säger Fanny. Och likaså allrisk, ett extra skydd vid oförutsedda händelser. ■

– Vi har verkligen ett bra samarbete med våra partners. Det ger studenterna kontakter och inblick i näringsli-vet, säger Matilda Andersson, vice ordförande i EHVS företagsgrupp. Matilda pluggar på ekonomprogrammet med inrikt-ning entreprenörskap och affärsutveckling. Tillsammans

med de övriga i företagsgruppen anordnar hon olika akti-viteter som främjar utbytet mellan studenter och företag. – Vi har haft flera event där studenter fått lära sig mer om Länsförsäkring Kronoberg. När bolaget behövde stu-denter till RUT-verksamheten (se artikel intill) blev många nyfikna, och en del började jobba där, säger Matilda.

Studentpar med trygg försäkring. Fanny Lindberg, som läser ekonomi, och Marcus Mohlén, som pluggar till byggnadsingenjör, kopplar av i studentlägenheten.

Vid sidan av studierna jobbar Matilda Anders-son extra som skadereg-

lerare på Länsförsäkring Kronoberg. – Jag har fått

lära mig mycket nya sa-ker. Det är motorskador

jag arbetar med.

Studentförsäkring skyddar mot det oväntade

Samarbete ger studenter inblick i näringslivetSom en del i sitt samhällsengagemang gentemot ungdomar är Länsförsäkring Kronoberg ett av partnerföretagen till studentföreningen EHVS vid Linnéuniversitetet.

Samhällsengagemang – ungdomar | Sidan 19

Gänget som gillar RUTEtt tiotal studenter jobbar kvällstid i Läns-försäkring Kronobergs RUT-gäng. Uppdrag: "ring ut" till kunder och prata försäkring! – Vi har grym sammanhållning. Det finns mycket energi i gruppen och vi har kul tillsammans, säger ekonomistuderande Alexander Jerez.

Peter Flink, säljansvarig för RUT-gänget, berättar att de körde i gång verksamheten hösten 2013. Studen-terna jobbar tre kvällar i veckan med att ringa försäk-ringskunder hos Länsförsäkring Kronoberg. – Studenterna ringer på listor med befintliga kunder som har någon typ av försäkring, men saknar annat. De kan exempelvis ha bilförsäkring men sakna boendeförsäkring. Sett till resultatet var 2014 ett bra år för oss, med en väldigt bra höst, säger Peter.

Hur reagerar kunderna på att bli uppringda?

– De är överlag positiva till att vi tar kontakt och informerar om de produkter och tjänster vi kan erbjuda. Exempelvis är äldre kunder positiva till att få information om 60+ olycksfallsförsäkring, säger Ernesto Castillo, som studerar statsvetenskap.

Hur ser ni själva på uppdraget?

– Som student ger det en otrolig erfarenhet att få jobba på ett stort bolag som Länsförsäkring Kronoberg. Det har man nytta av när man söker jobb framöver. Dessutom ger det bra extrainkomst. Är man toppsäljare klarar man sig utan att ta studielån, säger Alexander.

Genom Ung Företagsamhet får gymnasieelever möjligheten att starta och driva eget företag under ett läsår. – Vi arbetar för att få fler företagsamma ung- domar, oavsett om de längre fram blir egna företagare eller företagsamma medarbetare eller engagerade samhällsmedborgare, säger UF:s regionchef Sofie Örnvinsson. UF:s verksamhet i länet sponsras av Länsförsäkring Kronoberg och är en del av bolagets breda samhälls-engagemang. – Som ideell organisation är vi beroende av att både näringslivet och det offentliga ser nyttan av verksamheten och hjälper till ekonomiskt. Läns-försäkring Kronoberg är en trogen samarbetspartner som varit med länge. De stöttar oss långsiktigt, säger Sofie Örnvinsson.

Vuxit kraftigtUng Företagsamhet har vuxit kraftigt i Kronobergs län. I år finns 700 UF-företagare på gymnasiet, en ökning med 29 procent jämfört med året innan. UF erbjuder fyra olika läromedel för grundskola och gymnasium (Vårt samhälle, Se möjligheterna, Min framtid och ekonomi samt UF-företagande). ■

UF jobbar för fler företagsamma ungdomar

– Vi på UF Kronoberg jobbar länsövergripande, säger regionchef Sofie Örnvinsson, närmast på bilden. Till vänster Sara Svensson, projektledare skolutveckling, och Emma Ekaremål, projektledare inspiration/event.

Studenterna i RUT-gänget på Länsförsäkring Kronoberg får både jobberfarenhet och extrainkomst. Närmast ses studenten Alexander Jerez. Vid bordet bakom sitter studenten Ernesto Castillo, coachad av säljansvarige Peter Flink.

Ung Företagsamhet (UF) är aktivt i hela landet och från regionkontoret i Växjö planeras verksamheten för Kronobergs län. Årligen arrangeras en mängd inspirations-föreläsningar, utbildningar, tävlingar och event för såväl lärare som elever.

Sidan 20 | Värderingar

Länsförsäkring Kronberg är inte vilket bolag som helst. Det är ett lokalt kundägt företag med professionella och engagerade med-arbetare och dokumenterat nöjda kunder. Under år 2014 har en ny vision och affärs-idé tagits fram i bolagets strategiprocess.

Med det som bakgrund, att vi har många nya med-arbetare och att vi lever i en ständigt föränderlig omvärld, så har det varit en bra tidpunkt att se över våra värderingar. Samtliga medarbetare, flera av våra kunder tillika ägare, nyckelpersoner i näringslivet och ungdomar har varit med under processen genom intervjuer och workshops. Tillsammans har vi iden-tifierat vad Länsförsäkring Kronoberg står för och vilka värderingar som är betydelsefulla för kunder och medarbetare och skapar de bästa förutsättning-arna för framtiden. Detta har utmynnat i en skrift ”Vår ledstjärna i vardagen”. En bok om oss och det vi tycker är viktigt. Innehållet i boken är tänkt som en bra utgångspunkt att använda i mötet med kunder och kollegor, vilket förhoppningsvis skall leda till än mer nöjda kunder och medarbetare.

Värdeord med ny kraft– För ett antal år sedan arbetade medarbetarna ge-mensamt fram tio värdeord och vi har arbetat aktivt med att tillämpa dessa i vardagen. Några av dem finns fortfarande med i Länsförsäkring Kronbergs vision och affärsidé, säger personalchef Monica Persson. Ett av värdeorden har tagit ny position i visionär form. Bolagets vision är att "vi skall vara ledande

inom trygghet”. För oss som medarbetare innebär det bland annat att vi sätter kundens trygghet och behov i centrum samt värnar om vår lokala närvaro, samhällsengagemang och hållbarhet. Vi är med och leder utvecklingen in i framtiden, för en trygg affär och för ett tryggt samhälle. Några av dem finns med i bolagets affärsidé: ”Vi är ett lokalt kundägt företag, som med omtanke, tillgänglighet och kompetens er-bjuder attraktiva trygghetslösningar och har de mest nöjda kunderna."

Ledstjärna i vardagenAtt agera och kommunicera med samma värdegrund skapar trygghet för våra kunder, eftersom de kan förvänta sig samma bemötande oavsett vem av oss de träffar. De förnyade värdeorden engagemang, nyfi-kenhet, laganda och handlingskraft är vår ledstjärna och beskriver vilka vi är som bolag, det vi står för och det vi vill att alla som möter oss skall uppleva. Engagemang handlar exempelvis om att vi jobbar med både hjärtat och hjärnan och att vi skapar trygghet för kunden i allt det vi gör. Nyfikenheten visar sig genom att vi ställer frågor till kunderna om deras behov både nu och i framtiden och att vi är intresserade av vad som händer i omvärlden, våra kunders och vår egen utveckling. Begreppet laganda handlar om att medar-betarna är delaktiga i och formar bolagets utveckling och att vi arbetar mot gemensamma mål som skapar värde för våra kunder. Handlingskraft innebär att vi är proaktiva, vi går från idé till handling, driver utvecklingen och ligger i framkant och vi tar hjälp av varandra för att ge kunden de bästa lösningarna.

– Vår förhoppning är att skapa en stark vi-känsla som lyser igenom, så att kunderna märker att vi bryr oss lite mer och att vi alltid engagerar oss för att möta deras behov och skapa trygghet i vardagen, säger Monica.

Attraktiv arbetsgivare– En förutsättning för att våra kunder skall trivas hos oss är att vi som arbetar i bolaget trivs. Därför är det viktigt att vi hela tiden anstränger oss för att vara en attraktiv arbetsgivare med sunda värderingar som ständigt utvecklar medarbetarna och förbättrar organi-sationen. Företagskulturen är viktig för att både behålla och attrahera nya medarbetare, betonar Monica. ■

Våra värderingar är en ledstjärna i vardagen

– Att skapa trygghet för våra kunder genom sunda värderingar lägger grunden för allt vårt arbete, säger personalchef Monica Persson.

Det lokala försäkringsbolaget | Sidan 21

Lena är ett glatt och välkänt ansikte bland Ljungby-borna. Hon började på Länsförsäkring Kronobergs Ljungbykontor för 26 år sedan, samtidigt med kol-legan och skaderegleraren Gitte Andersson. – Jag tänkte att jag skulle vara här ett par år, men har blivit kvar. Det är svårt att sluta när man trivs så bra. Dessutom har det genom åren varit en enorm utveckling, både här på kontoret och för hela bolaget, säger Gitte. De många skadeärenden som hon tar hand om varierar från smått till stort, från skadade mobiltele-foner till stormskador på skog.

Lokala på riktigtLänsförsäkring Kronoberg är det enda försäkrings-bolaget med kontor i Ljungby, och som på riktigt le-ver upp till att vara lokala och nära sina kunder. I takt med att verksamheten breddats har antalet medarbetare ökat. Numera jobbar där 13 personer inom försäk-ring, skadeservice, bank och fastighetsförmedling.

– Vi kan ta emot alla slags ärenden här på Ljungbykontoret. Många kunder kommer gärna in till oss. Vanligast är att äldre vill träffa oss i stället för att sköta sina ärenden via internet. Men det är också en hel del ungdomar som vill träffa oss personligen, säger Lena.

Ett ögonkast bortKunder som kommer in på kontoret med olika slags ärenden eller frågor kan smidigt slussas mellan med-arbetarna, som bara är något ögonkast från varandra. Efter en träff med en försäkringsrådgivare kan man slå sig ner hos en bankrådgivare intill, och vice versa.

– Kunderna tycker att det är enkelt att vara kund hos oss. Bästa marknadsföringen är nöjda kunder! De berättar för vänner och jobbarkompisar. På den vägen får vi många nya bankkunder, säger Tiina Käenmäki, privatrådgivare bank. För den som går i bostadstankar kan ett besök hos fastighetsmäklaren lämpligen kompletteras med en bankträff, för att få koll på räntor och lånelöfte inför den stora affären. – Vi har i allt större utsträckning blivit ett starkt bankalternativ för folk som köper bostad. De kom-mer in och frågar vad vi kan erbjuda, säger Tiina. ■

Länsförsäkring Kronoberg i Ljungby är det kompletta lokalkontoret med fullservice – och har dessutom firat 30-årsjubileum. – Vi har allt under samma tak här i det gamla tingshuset. Kunderna får hjälp med försäkring, skadeservice, bank och fastig-hetsförmedling. Vi är ett mycket samman-svetsat gäng, säger försäkringsrådgivare Lena Werner.

Lokalkontoret i Ljungby har allt under samma tak

Ett sammansvetsat gäng på Länsförsäkring Kronoberg i Ljungby. Här ses de flesta av medarbetarna, från vänster: Bengt Roos, landsbygdsombud, Tiina Käenmäki, privatrådgivare bank, Ann-Sofi Olsson, försäkringsrådgivare, Ninni Bossnefeldt, privatråd-

givare bank, Lena Werner, försäkringsrådgivare, Gitte Andersson, skadereglerare och Bengt-Erik Lindberg, lantbrukssäljare.

Sidan 22 | Förvaltningsberättelse

Förvaltningsberättelse 2014 Styrelsen och verkställande direktören för Länsförsäk-ring Kronoberg avger härmed årsredovisning för 2014, bolagets 213:e verksamhetsår.

VERKSAMHETLänsförsäkring Kronoberg har sitt verksamhetsområde i Kronobergs län. Bolaget erbjuder ett brett utbud av försäkringar och banktjänster för privatpersoner, företag och lantbruk. Förutom verksamhet där Länsförsäkring Kronoberg har egen koncession erbjuder bolaget försäkring inom såväl sak- som livförsäkringsområdet samt bank- och fondtjänster genom avtal med Länsförsäkringar AB (LFAB) och dess helägda dotterbolag. För de förmedlade affärerna har bolaget ansvaret för kundrelationerna. Genom Länsförsäkringar Fastighetsförmedling erbjuds även fastighetsmäklartjänster. Bolaget är även delaktigt i olika gemensamma åter-försäkringsaffärer inom länsförsäkringsgruppen.

TOTAL AFFÄRSVOLYMDen totala volymen för bolagets affärer fördelar sig enligt nedan, MSEK:

Sakförsäkring 2014 2013

Direkt försäkring 442 419Mottagen återförsäkring* 92 27Förmedlad försäkring 36 37*Affärsvolymen för år 2014 inkluderar övertagen trafikaffär från LF Sak AB MSEK 64.

Livförsäkring 2014 2013

Inbetald premie 171 181Förvaltat kapital 3 659 3 497

Finansiella tjänster 2014 2013

Bank, inlåning 2 042 1 826Bank, utlåning 3 153 2 770Fondsparande* 689 489*Marknadsvärde den 31 december.

Marknadsandelar i procent Direkt försäkring: 2014 2013

Hem 39 38Villa,VillaHem 43 42

Fritidshus 73 73Företag 31 31Lantbruk 83 83Privatmotor 39 38

Kapitalförvaltning* 2014 2013

Kapitalavkastning 119 111MarknadsvärdePlaceringstillgångar 1 699 1 427*Redovisade siffror avser koncernen.

ORGANISATION OCH STRUKTURLänsförsäkring Kronoberg ingår som ett av 23 lokala och kundägda länsförsäkringsbolag i Länsförsäkrings-gruppen. Gemensamt äger gruppen LFAB med dotter-bolag. Länsförsäkring Kronoberg äger 2,3 procent av aktierna i LFAB. Bolaget är självständigt och ömsesidigt, vilket betyder att ägarna utgörs av bolagets sakförsäk-ringskunder. Dessa har inflytande på verksamheten genom att de väljer de 55 fullmäktigeledamöter, som skall företräda dem på bolagsstämman. Bolagsstämman utser bolagets styrelse som består av sju stämmovalda ledamöter. Därutöver ingår verkställande direktören och två personalrepresentanter i styrelsen.

VÄSENTLIGA HÄNDELSER UNDER ÅRETSakförsäkringLänsförsäkring Kronobergs sakförsäkringsverksamhet för 2014 visar på en lönsam tillväxt. Det försäkringstek-niska resultatet för 2014, före avsättning till återbäring, blev 11,5 procent (8,1procent) av premieintäkten för egen räkning. Antalet försäkringar har ökat inom samtliga mark-nadssegment. Den största tillväxten är på privatmark-naden, främst inom motorfordons-, villahem- samt olycksfallsförsäkringar. Där har antalet försäkringar ökat med drygt 4 000. Detta har resulterat i att bolagets mark-nadsandelar har ökat väsentligt. På villahemförsäkring ökade marknadsandelen med 1,2 procentenheter till 43,0 procent och på personbilsförsäkring med 1,5 procent-enheter till en marknadsandel på 39,4 procent. Länsförsäkringar Sak AB har per 2014-12-30 överlåtit ett bestånd av trafikförsäkringar under avveckling till Länsförsäkring Kronoberg. Överlåtelsen innefattar försäkringsbestånd som tecknats av Länsförsäkringar Sak AB i Kronobergs län fram till och med år 2004. Beståndet innehåller trafikskador som ännu är oreglerade

samt där till hörande skadelivräntor. De skadereserver som överlåtits till Länsförsäkring Kronoberg återförsäk-ras i sin helhet i Länsförsäkringar Sak, för att i nästa led kvotåterförsäkras till bolaget. Totalt har åtaganden mot-svarande MSEK 147 överlåtits och återförsäkrats, varav MSEK 82 avser skadelivräntor. Nyteckning av trafikför-säkring, med undantag för viss företagsmotoraffär, har övergått till Länsförsäkring Kronoberg förfallomånadsvis 2004 och det nu överlåtna beståndet avser skador för försäkringar med huvudförfallodag 2004 eller tidigare. Den överlåtna affären ger en resultateffekt på MSEK –2,9 år 2014, då bolaget omvärderar reserverna till de redovisningsprinciper som bolaget tillämpar. Även företags- och lantbrukssegmentet har vuxit un-der 2014. På företagssidan har premietillväxten inom den egna försäljningskanalen vuxit med ca MSEK 2,0. Lant-brukssegmentet har under 2014 vuxit med 90 försäk-ringar och ca MSEK 3,2 i premier. Det låga skadeutfallet inom både företags- och lantbruksaffären har bidragit till förbättrad lönsamhet jämfört med målet för år 2014.

LivÅrets kundnöjdhetsmätning från Svenskt Kvalitetsindex (SKI) visar att Länsförsäkringar har de mest nöjda privat-kunderna inom liv- och pensionsförsäkring. För att även år 2018 ha de nöjdaste liv- och pensions-kunderna och att vara marknadsledande pensionsleverantör bland våra prioriterade kundgrupper, så har vi tagit fram Livplan – med sikte på 2018. Livplan 2018 innehåller en betydande ambitionshöj-ning – vi ska både öka nyförsäljningen och vara vinnare på flyttmarknaden. I korthet kan målen beskrivas som att vi ska skapa lönsamhet i den lokala livaffär och leva upp till ställda avkastningskrav. Det här leder till att vi behöver öka vårt fokus på flytt av kapital samtidigt som vi fortsätter att ha fokus på nyförsäljning. En viktig del i detta är att vårda och utveckla engagemanget hos befint-liga kunder och säkerställa att vi med lönsamhet och god rådgivning levererar attraktiva produkter. I att ta hand om befintliga kunder på ett bra sätt ligger ett stort fokus på att erbjuda tradlivkunderna anpassade lösningar, varav Nya Trad är en.

Stora skadehändelserUnder 2014 inträffade elva skador med en uppskattad skadekostnad på över MSEK1,0. Sammantaget är den förväntade skadekostnaden för dessa skador MSEK 27,5, vilket är ett normalår sett i ett femårsperspektiv. Den

Förvaltningsberättelse | Sidan 23

största enskilda skadan är en industriskada med beräknad skadekostnad på MSEK 8,0. Merparten av övriga större skador avser bostadsbränder av vilka några skedde till följd av de kraftiga sommaråskoväder som drabbade Kronoberg, såväl som övriga Sverige. Den totala skade-procenten för 2014 uppgick till 66,4 exklusive utflyttad trafikaffär.

BankLänsförsäkringar Bank är Sveriges femte största retail-bank. Bankverksamheten, som enbart finns i Sverige, har en hög tillväxt, god kreditkvalitet och nöjda kunder. Banken har under året haft en fortsatt positiv utveck-ling. Den totala affärsvolymen i Länsförsäkring Krono-berg ökade med MSEK 742, motsvarande 15 procent. Under hösten översteg den totala affärsvolymen MSEK 5 000. Volymerna fördelar sig jämnt mellan in- och ut-låning. Samtliga rådgivare inom Länsförsäkring Kronoberg Bank har under året bolånelicensierats. Länsförsäkringar Bank blev under 2014 utnämnd av Svensk Kvalitetsindex (SKI) till banken med de mest nöjda privatkunderna. Tidningen Privata Affärer utsåg dessutom Länsförsäkringar Bank till Årets Bank för tredje gången.

Vision, affärsidé, värderingar och strategiLänsförsäkring Kronoberg har under året arbetat fram en ny vision, affärsidé och strategi för perioden 2015-2018 samt därtill kopplad affärsplan för år 2015. En strategi- och affärsplan som ger en tydlig viljeinriktning för hur bolaget ska utvecklas under de kommande fyra åren. En viktig del har varit att integrera ERSA- processen och involvera styrelsen och medarbetarna i arbetet, i syfte att löpande förankra och skapa delaktighet och fortsatt engagemang. Mot bakgrund av att en ny vision och affärsidé har antagits samt att många nya medarbetare har börjat i bolaget, så har även ett arbete kring företagets värde-ringar genomförts. Vilka värderingar är betydelsefulla för kunder och medarbetare, för att vi med omtanke, tillgänglighet och kompetens ska kunna erbjuda attrak-tiva trygghetslösningar och ha de mest nöjda kunderna och medarbetarna? Ägare, tillika kunder, personer från näringslivet, en fokusgrupp med ungdomar, styrelse, medarbetare och ledning har involverats i att ta fram bo-lagets fyra nya värderingar som ska genomsyra bolagets verksamhet.

Konkurrenskraft kräver ständig förbättring och förnyelse inom verksamhetens samtliga delar. Förutsätt-ningarna för ett väl fungerande förbättringsarbete är ett systematiskt arbetssätt som genomsyrar hela organisatio-nen. Utöver det krävs en företagskultur som stimulerar till nyfikenhet och handlingskraft i form av lärande, kretivitet och idégenerering. Ambitionen framåt är att bolaget årligen ska genom-föra fem bolagsövergripande förbättringsprojekt, för att säkerställa kundorienterad verksamhetsutveckling. För 2014 genomfördes förbättringsprojekt på följande teman:

1. Intern styrning och kontroll 2. Strategi 2018 3. Extern marknadskommunikation 4. Internkommunikation 5. Hela bolaget säljer

Ny vdVid bolagsstämman 2014-04-03 tillträdde Beatrice Kämpe Nikolausson som vd efter Fredrik Daveby. Bea-trice kommer närmast från Munksjö Aspa Bruk AB (vd) och har tidigare jobbat för Alstom Power Sweden AB och Södra Skogsägarna. På årsstämman i april 2014 valdes Pär Aspengren, Anders Holmberg, Eva-Lotta Fonsell och Evert Nylander (personalrepresentant), som nya styrelseledamöter.

Digital DokumenthanteringBolagets satsning på digital dokumenthantering fortgår med tre andra länsbolag; Skåne, Göinge-Kristianstad samt Blekinge, som kunder. Nya områden som digitali-sering och administration av fakturahantering och vissa bankhandlingar har påbörjats under 2014.

LF Affärsservice SydostFrån och med den 1 januari 2014 är Länsförsäkring Kronoberg en av delägarna i LF Affärsservice Sydost AB. I bolaget ingår funktionerna redovisning, IT och telefoni och syftet med bolaget är att minska driftskostnaden och sårbarheten inom dessa funktioner. Under året har synergi-effekter uppnåtts framförallt inom IT och de tre ägarbola-gen har nu en gemensam IT- och telefonistruktur.

MarknadskommunikationUnder året har kampanjen avseende återbäring från 2013 genomförts. Kampanjen har varit ett återkommande tema i bolagets marknadskommunikation. Återbäringen har exempelvis synts i annonsering, tv-reklam och i samband med vår medverkan på olika lokala marknadsdagar.

Bolagets hållbarhets- och skadeförebyggande arbete har lyfts fram i den bolagsgemensamma skadekampanjen, som synts i både pressartiklar, annonsering och tv. I syfte att ytterligare stärka vårt varumärke, så med-verkade vi på olika lokala arrangemang såsom, Ljungby Dagarna, Älmhults Festivalen, Tingsryds Marknad och Arbetsmarknadsdag på Linnéuniversitetet. Bolagets breda sponsring till länets föreningar, inom bland annat idrott och kultar, har förstärkts genom vår medverkan på lokala mässor, skogsdagar, och arrangemang av lokala kundträffar. I samarbete med olika partners såsom LRF, Företa-garna och revisionsföretag, har vi haft möjlighet att delta på kundträffar. För att öka kunskapen inom försäkring och betydel-sen av skadeförebyggande arbete, har vi genomfört olika utbildningsinsatser genom skogsutbildningen på Linné Universitetet, Skogsägarskolan och Revisorsskolan.

KapitalförvaltningDen totala avkastningen på bolagets portfölj uppgår till MSEK 125,5 (110,6) varav direktavkastning MSEK 11,9 (16,3). Bolagets noterade aktieportfölj har haft högst totalavkastning under året och står för ca 45procent av resultatet i kapitalförvaltningen. Utländska aktier med inriktning på USA och den globala markanden har den högsta totalavkastningen på 24,2 procent. Avkastningen på LFAB-aktien uppgick till 8,7 procent och Länsförsäkring Kronoberg har deltagit i LFABs beslutade nyemission på MSEK 500. Bolagets andel motsvarar MSEK 11,5.

VÄSENTLIGA HÄNDELSER EFTER VERKSAMHETSÅRETS SLUT Enligt kommuniké från Riksbanken per 2015-02-12 finns det tecken på att den underliggande inflationen har bott-nat, men omvärlden är nu mer osäker och det ökar risken för att inflationen inte stiger tillräckligt snabbt. Riksban-kens direktion har därför beslutat att göra penningpoliti-ken mer expansiv genom att sänka reporäntan med 0,10 procentenheter till −0,10 procent och justera ner ränteba-nan något. Detta påverkar Länsförsäkring Kronoberg och för mer ingående känslighetsanalys kopplat till räntekur-van hänvisas till not 2. Styrelsen har beslutat att avsätta MSEK 30 i åter-bäring på 2014 års resultat. Ambitionen är att avsätta återbäring även 2015 och 2016, förutsatt tillräckligt bra försäkringstekniskt resultat och kapitalstyrka. Bolagets

Sidan 24 | Förvaltningsberättelse

styrelse fattar dock beslut om eventuell avsättning till återbäring för respektive år. Genom att avsätta återbäring under högst 3 år skapas förutsättningar för en större återbäring till privat-, före-tags och lantbrukskunder samtidigt som en mer kost-nadseffektiv distribution uppnås.

RESULTAT OCH EKONOMISK STÄLLNINGResultatutveckling samt ekonomisk ställning framgår av femårsöversikten på sidan 26.

ResultatSkadeförsäkringsrörelsens tekniska resultat år 2014 uppgår till MSEK 22,0 (6,9) efter beslutad återbäring på MSEK 30,0 (24,2). Premieinkomsten har ökat med 5,3 procent till MSEK 533,2* (445,5). *Inklusive mottagen trafikaffär

Årets resultat i koncernen före skatt uppgår till MSEK 128,8 (99,1) och efter skatt till MSEK 107,6 (80,5).

KapitalförvaltningMarknadsvärdet på koncernens placeringstillgångar uppgick vid verksamhetsårets slut till MSEK 1 853,8 (1 576,0).

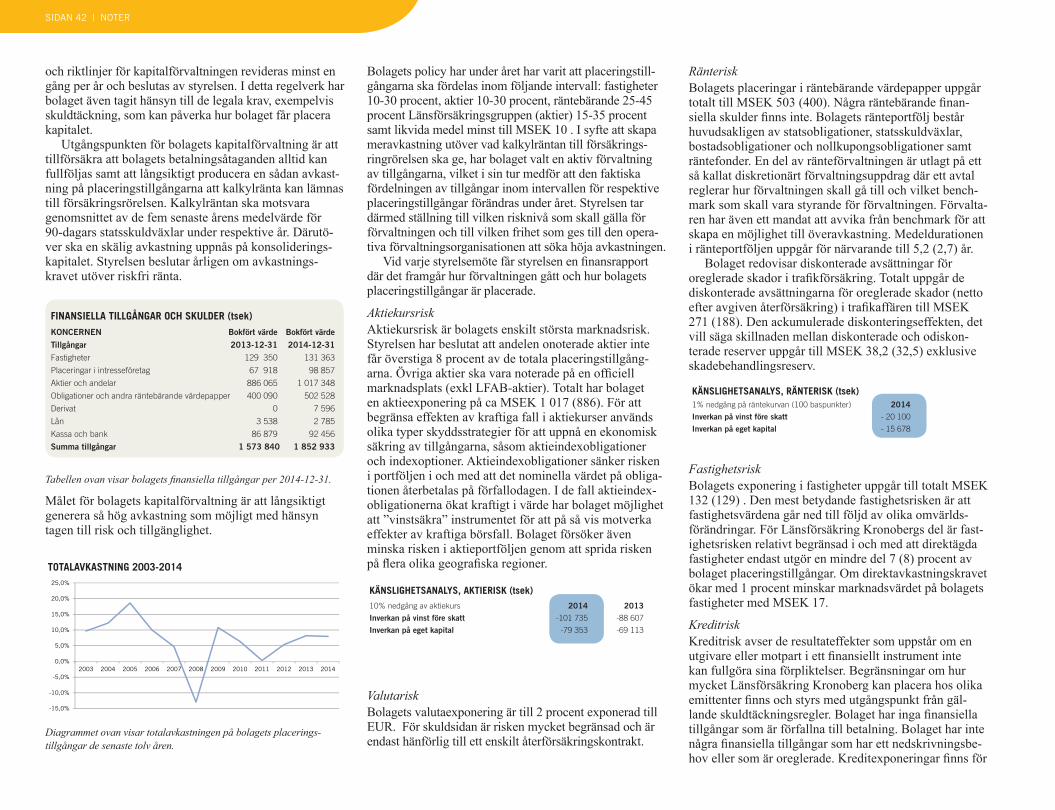

KÄNSLIGHETSANALYS, AKTIERISK (tsek)10% nedgång av aktiekurs 2014 2013Inverkan på vinst före skatt -101 735 -88 607

Inverkan på eget kapital -79 353 -69 113

KÄNSLIGHETSANALYS, RÄNTERISK (tsek)1% nedgång på räntekurvan (100 baspunkter) 2014Inverkan på vinst före skatt - 20 100

Inverkan på eget kapital - 15 678

EXPONERING FÖR MOTPARTSRISKER, procentAA 39

A 45

BBB 13

Not rated** 3

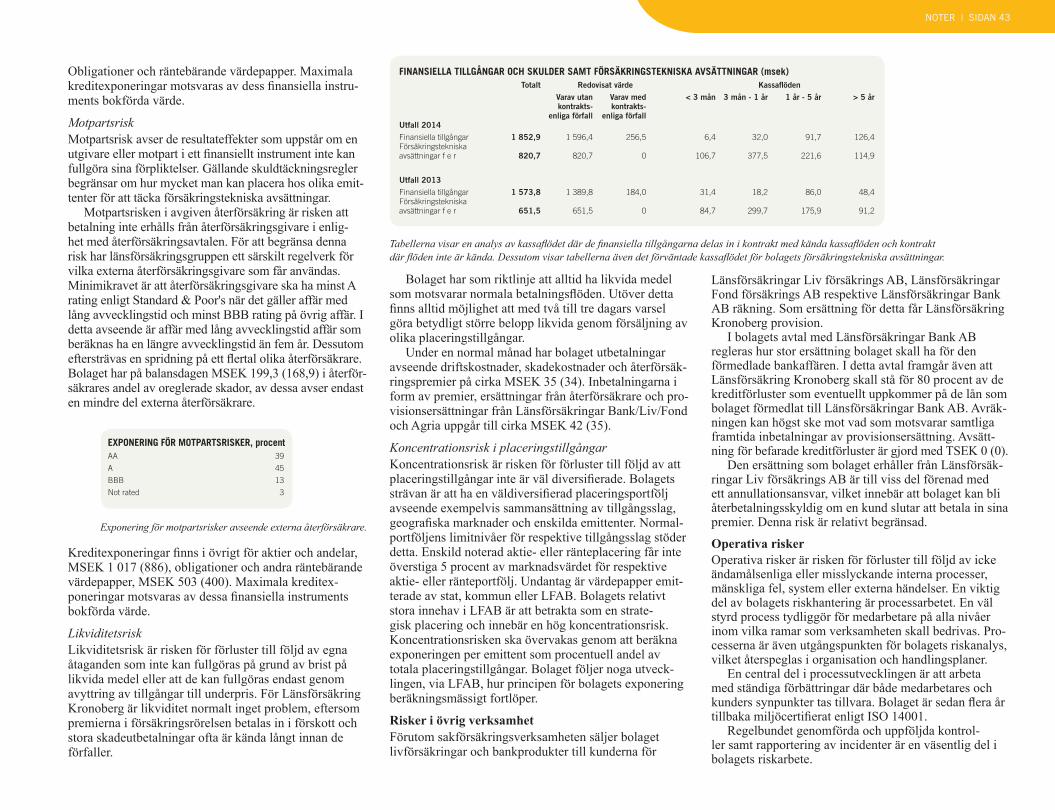

FINANSIELLA TILLGÅNGAR OCH SKULDER SAMT FÖRSÄKRINGSTEKNISKA AVSÄTTNINGAR (msek) Totalt Redovisat värde Kassaflöden

Varav utan Varav med < 3 mån 3 mån - 1 år 1 år - 5 år > 5 år kontrakts- kontrakts- enliga förfall enliga förfall Utfall 2014

Finansiella tillgångar 1 852,9 1 596,4 256,5 6,4 32,0 91,7 126,4Försäkringstekniska avsättningar f e r 820,7 820,7 0 106,7 377,5 221,6 114,9

Utfall 2013

Finansiella tillgångar 1 573,8 1 389,8 184,0 31,4 18,2 86,0 48,4Försäkringstekniska avsättningar f e r 651,5 651,5 0 84,7 299,7 175,9 91,2

TOTALAVKASTNING 2003-2014

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

TOTALAVKASTNING 2003-2014 AVVECKLINGSRESULTAT

-80 000

-60 000

-40 000

-20 000

0

20 000

40 000

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Avvecklingsresultat fer

Avvecklingsresultat brutto

Koncernen (MSEK) IB UB Avkastning, procentRänteb/likvida medel 470,1 582,9 4,28 Aktier och andelar 743,6 889,8 11,82 Fastigheter 362,3 381,1 4,84

Placeringstillgångar totalt 1 576,0 1 853,8 7,97

Koncernens likviditet uppgick vid årets slut till MSEK 92,4 (86,9).

KoncernKoncernen består av moderföretaget Länsförsäkring Kronoberg (org nr 529501-7189) samt dotterföretagen Länsgården AB (org nr 556683-4015) och Söderslottet i Växjö AB (org nr 556971-0204).

FÖRVÄNTAD UTVECKLING Enligt bolagets målsättning bör sakförsäkringsrörelsen ge en marginal på minst 6 procent av premieintäkten för 2015. Detta kan komma att infrias om skadeutvecklingen blir normal under året. Totalavkastningen inom kapital-förvaltningen för 2015 förväntas bli 3,1procent.

SOLVENS IINya regler i Solvens II införs 1 januari 2016. Reglerna innebär att ett helt nytt beräkningssätt införs för beräk-

ning av solvens med tillhörande riskrapportering. Inom länsförsäkringsgruppen startades redan 2010 ett gemen-samt projekt för att analysera och vidta åtgärder för att bolagen ska tillmötesgå de nya kraven. Under 2014 har bolaget och länsförsäkringsgruppen fortsatt arbetet med att förbereda verksamheten inför de nya kraven. Arbetet med detta kommer att fortsätta även under 2015, med särskilt fokus på att säkerställa god in-tern styrning och kontroll i bolagets utlagda verksamhet.

VÄSENTLIGA RISKER OCH OSÄKERHETSFAKTORER SOM BOLAGET STÅR INFÖRAllmäntBolagets risker beror dels av försäkringsverksamheten och de försäkringsrisker som hanteras där, dels av place-ringsverksamheten och finansiella risker. Per 2014-12-30 överlät Länsförsäkringar Sak AB avvecklingsaffär inom trafik till Länsförsäkring Kronoberg. Därmed övertog Länsförsäkring Kronoberg också den skadelivränterörelse som är kopplad till trafikaffären. Bolaget har erhållit MSEK 147 för att täcka framtida kostnader för trafikaffären. I samband med övertagandet har livförsäkringsrisken tillkommit som ny riskkategori. Bolaget har en betryggande kapitalbuffert enligt Finansinspektionens Trafikljus. Bolagets risker och riskhantering beskrivs i not 2. Här nedan ges en kort sammanfattning.

AktiekursriskAktiekursrisk är bolagets enskilt största marknadsrisk. Bolagets styrelse har utfärdat riktlinjer för finansför-valtningen i syfte att begränsa risken. Bolaget tillämpar vidare olika skyddsstrategier för att uppnå en ekonomisk säkring av tillgångarna.

Försäkringsrisker Bolagets riskportfölj i direkt försäkring bedöms vara väl balanserad. Det maximala självbehållet vid en enskild skadehändelse i direkt försäkring är MSEK 8. Bolagets genomsnittliga skadekostnadsprocent har under den senaste fem årsperioden uppgått till 75,0 procent av premieinkomsten för egenräkning.

KreditriskerI bolagets avtal med Länsförsäkringar Bank regleras hur stor provisionsersättning Länsförsäkring Kronoberg skall ha för den förmedlade bankaffären. I detta avtal framgår även att provisionsersättningen skall avräknas visst vid var tid av Banken bestämt belopp om minst 80 procent

motsvarande de kreditförluster som vid var tid Banken bedömer kommer att belasta Banken avseende av bolaget vid var tid förmedlade lån. Avräkningen kan högst ske mot vad som motsvarar samtliga framtida utbetalningar av provisionsersättning. För år 2014 är denna risk be-gränsad till MSEK 24,4 (21,6) av årets provisionsersätt-ning. Bolagets ansvar redovisas under rubriken Ansvars-förbindelser i balansräkningen. Årets resultat i den förmedlade bankaffären har be-lastats med befarade kreditförluster på MSEK 0,0 (3,1). Kreditrisken i de lån, som bolaget lämnar, bedöms sam-mantaget vara låg.

Övriga riskerAndra risker är valutarisker, ränterisker och fastighetsris-ker. I övrigt hänvisar vi till not 2 på sidan 39.

INFORMATION OM ICKE FINANSIELLA RESULTATINDIKATIONERMiljöLänsförsäkring Kronoberg är sedan år 2003 miljöcertifie-rat enligt ISO 14001 Miljöarbetet ingår som en naturlig del i verksamheten och ska leda till en god miljöutveck-ling för bolaget, kunderna och omvärlden. De betydande miljöaspekterna inom bolagets verksamhet är bland annat den miljöpåverkan som brand- och vattenskador orsakar. Arbetet med förebyggande av skador är därför en mycket viktig del i bolagets verksamhet. En skada som inträffar har totalt sett stor inverkan på miljön, dels genom direkta utsläpp som sker vid bland annat brand, men också vid återställande av skadan. De största miljövinsterna uppnås om bolaget kan förhindra att skada uppstår. Genom bolagets skadeförebyggande arbete ska brand- och vattenskadorna bli färre och miljö-påverkan minskas. Fokusområden i det skadeförebyggande arbetet är bland annat:• Elbesiktningar av större lantbruk • Riktade marknadsaktiviteter för installation av åskskydd • Bidrag till kunder som installerar vattenfelsbrytare • Installation av brand- och inbrottslarmGenom skadeförebyggande insatser i bostadshus har flera bränder kunnat undvikas. Koldioxidutsläppet till atmosfären när ett normalstort bostadshus brinner ner till grunden är betydande, ca 25 ton. Det motsvarar vad en personbil släpper ut när den körs fyra gånger runt jord-klotet. Dessutom frigörs andra giftiga ämnen som ingår

Förvaltningsberättelse | Sidan 25

i olika byggnadsmaterial. Till detta kommer även den mänskliga tragedin som blir följden av bränder. Ett annan viktig miljöaktivitet är återvinningsförsäk-ringen som ingår i alla lantbruksförsäkringar. Försäk-ringen är en hjälp för kunder som har samlat på sig olika typer av skrot och miljöfarligt avfall i sin lantbruksverk-samhet. Under åren 2008 till 2014 har bolaget tagit hand om 2 618 ton skrot och närmare 320 ton miljöfarligt avfall. En stor del av resurserna i miljöarbetet läggs också på att minska miljöpåverkan från skaderegleringen genom samarbete med våra entreprenörer. Bolaget ställer miljökrav på de leverantörer som anlitas för brand-, vatten- och motorskador.