« Comment éviter la sortie de route » en 10 leçons Vademecum Juridique et Fiscal 2017 La piste d’audit fiable dans le processus de facturation

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

« Comment éviter la sortie de route » en 10 leçons

Vademecum

Juridique et Fiscal

2017

La piste d’audit fiable dans le processus de facturation

Leçon 2Choisir le pilotage automatique

La PAF : en avoir… ou pas !

Leçon 3Suivre la bonne piste d’audit

Le relevé d’empreintes de la facture

Leçon 4Valider la piste d’audit (fiable)

Décrire et documenter les contrôles à mettre en place

Leçon 1Connaître les nouvelles règles du jeu

La piste d’audit fiable : le troisième mode de sécurisation des factures électroniques

Leçon 6Savoir mettre la technique au service

du progrès fiscalL’informatisation de la preuve de

la piste d’audit fiable

p. 1-2

Sommaire

p. 7-8

Leçon 5Rédiger la documentation de sa piste d’audit

Un exercice d’échauffement pour éviter la course pendant le contrôle fiscal p. 3-4 p. 9-10

p. 5-6 p. 11-12

Leçon 8Se souvenir du passé pour préparer le futur

Savoir quoi et comment archiver

Leçon 9Contrôler sa vitesse

Anticiper afin d’éviter les sanctions

Leçon 10Bien choisir son conseil

Leçon 7Ne pas réinventer la roue

Capitaliser sur l’existant : de la piste d’audit à la piste d’audit fiable p. 13-14

p. 19

Vos interlocuteurs

p. 15-16

p. 20

p. 17-18

© 2017 Propriété d'Ernst & Young Société d'Avocats

Leçon

EDI - Echange de Données Informatiques (Article 289 VII 3° du CGI)

Signature électronique avancée basée sur un certificat qualifié (Article 289 VII 2°)

NOUVELLE VOIE : la mise en place d’une piste d’audit fiable composée de contrôles documentés et permanents pour les factures papier et les factures électroniques non sécurisées (Article 289 VII 1°)

1

Connaître les nouvelles règles du jeuLa piste d’audit fiable : le troisième mode de sécurisation des factures électroniques

1

La réforme de la facturation, issue de la transposition de la Directive 2010/45/UE entrée en vigueur en France au 1er janvier 2013, a considérablement assoupli les formats de factures admis et pouvant être considérés comme des factures d’origine permettant, d’un point de vue formel, la déduction de la TVA y figurant. Enjeux : la déductibilité de la TVA (20%).

Authenticité de l’origine de la facture

Intégrité du contenu de la facture

Lisibilité de la facture

Contexte

Conditions communes

à tous formatsde facture

3 modes de sécurisation des

factures

Les écueils à éviter

La nouvelle voie est obligatoire pour les factures papier

Potentielle remise en cause de la déduction de la TVA

Attention au paramétrage du système informatique et du progiciel de gestion (ERP) gérant la facturation de l’entreprise

Article 289 V du CGI

Notes

© 2017 Propriété d'Ernst & Young Société d'Avocats

La piste d'audit fiable dans le processus de facturation

2

© 2017 Propriété d'Ernst & Young Société d'Avocats

Leçon

Choisir le pilotage automatiqueLa PAF : en avoir… ou pas !

3

2

La liberté des formats de facturation a été introduite au prix de la mise en place d’une piste d’audit fiable.

PapierElectronique non sécurisée par de l’EDI fiscal

ou la signature électronique avancée reposant sur un certificat qualifié

Electronique sécurisée avec l’EDI fiscal ou la signature électronique avancée reposant sur

un certificat qualifié

Réception Emission

Absence de PAFPAFPAF

Réception Emission Réception Emission

Charge supplémentaire jusqu’à 3 fois supérieure au coût de l’électronique

Surcoût via la fiabilisation de la piste d’audit fiable

Absence de surcoût liée à la PAF

Notes

© 2017 Propriété d'Ernst & Young Société d'Avocats

La piste d'audit fiable dans le processus de facturation

4

© 2017 Propriété d'Ernst & Young Société d'Avocats

Leçon

5

Suivre la bonne piste d’audit (fiable)Le relevé d’empreintes de la facture

3

Pour l’entreprise : Reconstituer, dans un ordre chronologique, la totalité du processus de facturation, depuis son origine jusqu'au document facture, c'est-à-dire de reconstituer le processus documenté d'une opération et de relier les différents documents de ce processus, garantir que la facture émise ou reçue reflète l'opération qui a eu lieu, justifier toute opération par une pièce d’origine à partir de laquelle il doit être possible de remonter par un cheminement ininterrompu à la facture et réciproquement.

Pour l’administration : Vérifier le cycle de vie d’une transaction, du début à la fin de l’opération pour prévenir tout risque de fraude et s’assurer que l’opération a été réalisée dans le respect des lois et règlements en vigueur.

Objectifs

En bref…

QUOI ? Les factures papier et les factures électroniques non sécurisées.

QUI ?Le vendeur ET l’acheteur doivent mettre en place des contrôles documentés établissant la pisted’audit fiable.

QUAND ? Dès l’émission de la facture, jusqu’à l’expiration de sa période de conservation.

POURQUOI ?Pour s’assurer que les trois conditions d’authenticité de l’origine, d’intégrité du contenu et delisibilité de la facture sont respectées, afin de sécuriser les droits à déduction des parties etéviter de fortes pénalités.

Commande – Validation – Production – Livraison – Facturation - Paiement

Notes

© 2017 Propriété d'Ernst & Young Société d'Avocats

La piste d'audit fiable dans le processus de facturation

6

© 2017 Propriété d'Ernst & Young Société d'Avocats

Leçon

7

Valider la piste d’audit (fiable)Décrire et documenter les contrôles à mettre en place

4

Comment

démontrer

l’existence

de la piste

d’audit ?

Respect de la législation

en vigueur : mentions

obligatoires sur facture

Les données relatives

à la facture sont complètes et

exactes et elles n’ont pas été

modifiées

Conservation d’un chemin d’audit entre

le ou les systèmes

générant les factures et les applications

internes permettant de les transmettre

Factureadressée à la

bonne personne et

au bon moment

Absence de

double

traitement ou

double

enregistrement

de la facture

Identification et maîtrise des

risques significatifs

opérationnelsou financiers

Absence

d’émission de

duplicata des

factures

Opération économique, comptable et

financière réelle.

L’ensemble des transactions

pris en compte dans l’ordre

chronologique

Respecter la loi

Garantir l’intégrité

du contenu de la facture

Adapter la piste

d’audit au SI et à l’ERP en place

Garantir la déduction

unique de la TVA

à l’achat

Eviter la fraude

Eviter les doublons

Protection des fichiers de

factures de tout dommage potentiel

Etre en mesure de démontrer que l'assujetti possède une solution pour

faire face à une panne du

système ou à une perte des

données

Notes

© 2017 Propriété d'Ernst & Young Société d'Avocats

La piste d'audit fiable dans le processus de facturation

8

© 2017 Propriété d'Ernst & Young Société d'Avocats

Leçon

9

Rédiger la documentation de sa piste d’auditUn exercice d’échauffement pour éviter la course pendant le contrôle fiscal

5

► La documentation décrit, présente et explique les contrôles mis en place et permettant d’établir une pisted'audit fiable entre une facture et la livraison de biens ou la prestation de services qui en est le fondement.

► La documentation doit expliciter les acteurs des contrôles ainsi que leurs tâches respectives (qui contrôle lesdocuments et données ? À quel moment et selon quelles modalités ? Quelles sont les applications utilisées ?Comment sont traitées les anomalies ? Comment sont traités les cas exceptionnels ?)

Que contient la documentation

de la piste d’audit ?

Quels contrôles sont décrits dans

la documentation ?

Les contrôles à porter sur la documentation ainsi que la description associée dépend de plusieurs critères :

La taille de l’entreprise ;

La volumétrie des factures émises et reçues ;

Les moyens humains et financiers employés dans la réalisation de ces contrôles.

Nos Recommandations

Déterminer les différents processus appliqués par l’entreprise.

Impliquer les directions informatiques, les équipes opérationnelles et les comptables manipulant ces factures.

Modéliser l’existant pour avoir une meilleure visibilité du processus.

Décrire une vision macro et si besoin aborder un niveau micro.

Préparer la documentation avant le début de votre contrôle fiscal.

Objectifs

► L'objectif de la documentation est de montrer que les contrôles mis en place par l'entreprise sont effectifs etréels, et de permettre à l'administration de les appréhender facilement lors d'un contrôle.

► La documentation de la piste d’audit est systématiquement demandée par l’administration fiscale en cas decontrôle fiscal afin de comprendre le déroulement des processus.

Notes

© 2017 Propriété d'Ernst & Young Société d'Avocats

La piste d'audit fiable dans le processus de facturation

10

© 2017 Propriété d'Ernst & Young Société d'Avocats

Leçon

11

Savoir mettre la technique au service du progrès fiscalL’informatisation de la preuve de la piste d’audit fiable

6

Revoir les paramétrages du système d’information en matière de facturation puis de la TVA, Déclaration d’Echanges de Biens (DEB) et de la Déclaration d’Echanges de Services (DES).

S’assurer que le paramétrage permet de faire figurer sur la facture émise toutes les mentions obligatoires telles que prévues par le Code général des impôts.

Vérifier par des simulations que la piste d’audit – si elle est gérée partiellement ou totalement par l’ERP –est adaptée aux flux de facturations entrants et sortants de la société.

Elargir la réflexion au niveau des autres juridictions étrangères.

ERP

Fiabiliser les temps de conversation et estimer le volume d’informations concernées.

Archiver les factures émises et reçues, dans tous leurs éléments, obligatoires ou non.

S’assurer que tous les éléments de la piste d’audit sont archivés, traçables, et restituables à la demande de l’administration. A titre d’exemple, il s’agit des logs « OK » ou « KO » des contrôles mis en place et composant la piste d’audit.

Choisir une technologie d’archivage adaptée au volume et au format des factures, par exemple en ayant recours à une plateforme de dématérialisation.

Archivage

Impliquer a minima : la comptabilité clients / fournisseur, la direction des systèmes d’information, la direction financière et fiscale.

Aller plus loin dans la réflexion sur l’archivage et la gestion de la preuve avec les directions juridiques et directions des ressources humaines.

Nos recommandations

Notes

© 2017 Propriété d'Ernst & Young Société d'Avocats

La piste d'audit fiable dans le processus de facturation

12

© 2017 Propriété d'Ernst & Young Société d'Avocats

Leçon

La réforme de la facturation du 1er janvier 2013 fait peser sur les contribuables de nouvelles obligations légales en matière documentaire par rapport à la situation antérieure. La piste d’audit doit être légalement « fiable » : au-delà de la documentation des systèmes de contrôle interne, l’entreprise doit apporter une preuve légale des moyens de fiabilité mis en œuvre.

Pour une conduite du changement proportionnée :

Ne pas réinventer la roueCapitaliser sur l’existant : de la piste d’audit à la piste d’audit fiable

13

7

Compléter à l’aide des contrôles à visée fiscale uniquement

Le nécessaire archivage des données de facturation

Le rapprochement de la facture / comptabilité / paiement

Le nécessaire contrôle de la fiabilité de la piste d’audit

Contrôles de la piste d’audit fiable du Code général des impôts

Phase 3

Saisir cette opportunité pour faire du contrôle continu

La mise en place de la piste d’audit fiable étant dorénavant une obligation fiscale nécessitant la mise en place de procédures de vérification des données, les contribuables peuvent profiter de sa construction pour mettre en place des contrôles continus sur :• L’application correcte de la TVA• Le taux de TVA• La validité / complétude des

référentiels fournisseurs et clients

3

Phase 1

Partir des contrôles de gestion internes déjà présents au sein de

l’entreprise

Le contrôle des doublons de factures fournisseurs

Le contrôle des doublons de paiements Les work flows de validation interne des

factures d’achats

Contrôles internes

1

Phase 2

2

Notes

© 2017 Propriété d'Ernst & Young Société d'Avocats

La piste d'audit fiable dans le processus de facturation

14

© 2017 Propriété d'Ernst & Young Société d'Avocats

Leçon

15

Se souvenir du passé pour préparer le futurSavoir quoi et comment archiver

8

Les factures doit être archivées, car : Elles constituent la base des opérations d’achats et de ventes des assujettis ; Elles concourent directement ou indirectement à l’élaboration des déclarations fiscales et justifient la TVA

déductible ; L’archivage répond aux besoins de l’administration fiscale en matière de lutte contre la fraude.

Pourquoi archiver ?

Que faut-ilarchiver ?

Combien de temps archiver ?

L’archivage fiscal est d’une durée de 6 années + l’année en cours (art. L. 102B du LPF), augmentée en casd’exercices déficitaires (art. L. 169 du LPF).

L’intégralité du message facture L’intégralité de la piste d’audit

Papier ou électronique Papier ou électronique

Les mentions obligatoires et non obligatoires Tous les contrôles permanents permettant d’établir la piste d’audit fiable ainsi que la documentation de cette piste d’audit

► Si établi ou reçu sur support informatique : conservation dans sa forme et son contenu originels (tel que transmis)

► Si établi ou reçu sur support papier : peut être numérisé (sous conditions)

Conservation sur support informatique ou sur support papier quelle que soit leur forme originale (sous conditions)

Nos Recommandations

(Comment archiver ?)

Elaborer et rationnaliser sa politique d’archivage : coûts / enjeux. Impliquer les directions informatiques. Choisir la ou les solutions techniques adéquates. Garder en tête les sanctions potentielles dans le cas d’une impossibilité de restituer des données dans un

temps très court - opposition à contrôle fiscal, pénalité de 100% des droits rappelés. Ne pas oublier que l’archivage, c’est aussi la capacité d’extraire les données a posteriori et les transmettre

à l’administration fiscale dans les délais et formes impartis.

Notes

© 2017 Propriété d'Ernst & Young Société d'Avocats

La piste d'audit fiable dans le processus de facturation

16

© 2017 Propriété d'Ernst & Young Société d'Avocats

Leçon

17

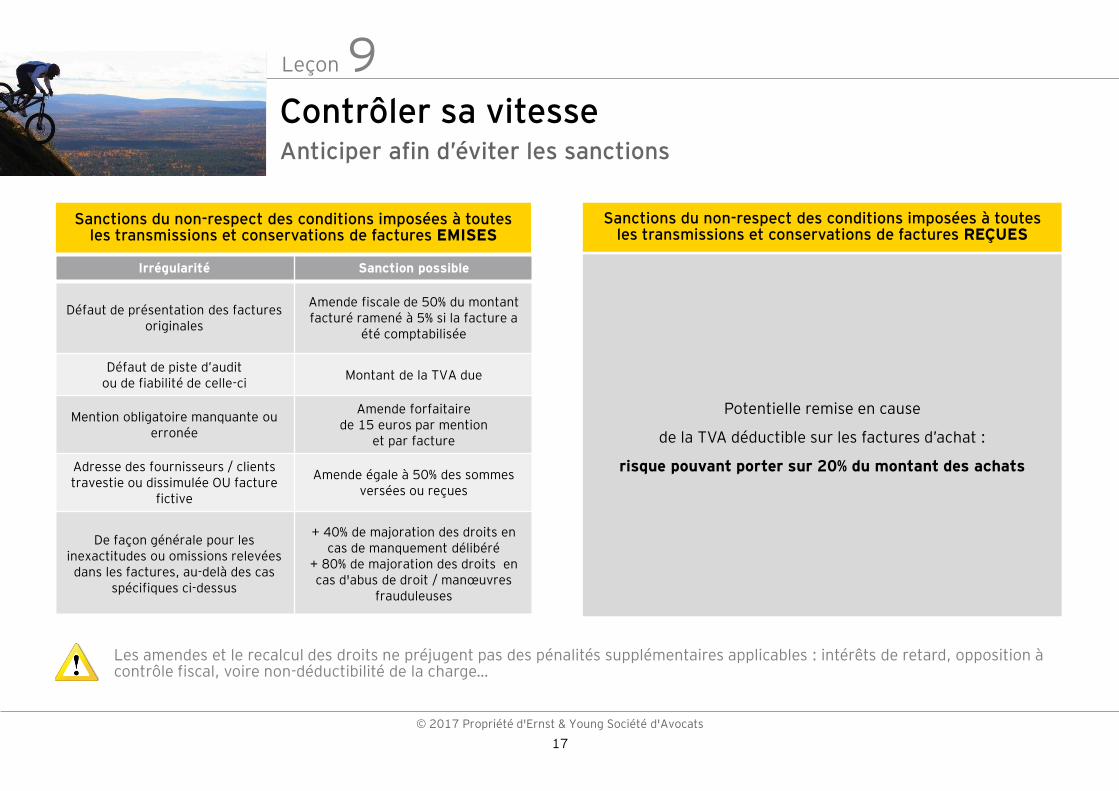

Contrôler sa vitesseAnticiper afin d’éviter les sanctions

9

Sanctions du non-respect des conditions imposées à toutes les transmissions et conservations de factures EMISES

Potentielle remise en cause

de la TVA déductible sur les factures d’achat :

risque pouvant porter sur 20% du montant des achats

Sanctions du non-respect des conditions imposées à toutes les transmissions et conservations de factures REÇUES

Irrégularité Sanction possible

Défaut de présentation des factures originales

Amende fiscale de 50% du montant facturé ramené à 5% si la facture a

été comptabilisée

Défaut de piste d’audit ou de fiabilité de celle-ci

Montant de la TVA due

Mention obligatoire manquante ou erronée

Amende forfaitaire de 15 euros par mention

et par facture

Adresse des fournisseurs / clientstravestie ou dissimulée OU facture

fictive

Amende égale à 50% des sommes versées ou reçues

De façon générale pour les inexactitudes ou omissions relevées

dans les factures, au-delà des cas spécifiques ci-dessus

+ 40% de majoration des droits en cas de manquement délibéré

+ 80% de majoration des droits en cas d'abus de droit / manœuvres

frauduleuses

Les amendes et le recalcul des droits ne préjugent pas des pénalités supplémentaires applicables : intérêts de retard, opposition à contrôle fiscal, voire non-déductibilité de la charge…

Notes

© 2017 Propriété d'Ernst & Young Société d'Avocats

La piste d'audit fiable dans le processus de facturation

18

© 2017 Propriété d'Ernst & Young Société d'Avocats

Leçon

Bénéficier d’un accompagnement opérationnel et multidisciplinaire par la prise en compte de toutes les composantes du projet.

Bien choisir son conseil

19

10

Pour vous assister, votre conseil doit avoir effectué de nombreuses missions

d'assistance au contrôle fiscal classique et informatisé mais aussi être capable

d'organiser régulièrement des contrôles « à blanc » qui mènent à un plan de

remédiation déployé et à nouveau testé.

La présence au sein de l'équipede conseil d'anciens inspecteurs

des impôts spécialisés en contrôledes comptabilités informatisées vous

offre un éclairage intégrant la vision de l’administration fiscale dans les

problématiques traitées.

Une approche collaborative du conseil doit permettre à vos équipes de progresser et de

proposer des solutions opérationnelles qui seront intégrées à votre organisation.

Il n'y a pas qu'en France que les administrations utilisent ce type de contrôle. Une approche étendue au niveau international peut à terme améliorer la réactivité de votre organisation vis-à-vis d'administrations utilisant l'informatique pour leurs contrôles, par exemple en Inde.

Chaque secteur économique révèledes problématiques spécifiques à ce type de projet et demande une bonne connaissance des pratiques de contrôles sectoriels utilisées par l'administration.

L’intégration d’expertises dans les domaines de la comptabilité, du contrôle financier, de l’évaluation du risque fiscal, des normes et de la connaissance des systèmes d’information, permet d’aborder le projet sous toutes ses composantes.

Présence nationale et

internationale

Connaissance multi-secteurs

Approchecollaborative

Expertises comptables,

contrôle financier fiscal,

normes, SIExpertise

dansle domaine

du contrôle fiscal classique,

informatisé

Eclairage sous

l’angle de l’administration

fiscale

Choisirson conseil

© 2017 Propriété d'Ernst & Young Société d'Avocats

20

Vos interlocuteurs

Gwenaëlle BernierAvocat AssociéErnst & Young Société d’AvocatsTél. : + 33 2 51 17 50 31Mobile : + 33 6 80 04 37 63 E-mail : [email protected]

Jean-David Vasseur Avocat AssociéErnst & Young Société d’AvocatsTél. : + 33 1 55 61 15 17 Mobile : + 33 6 17 65 67 35 E-mail : [email protected]

Laurence Bouchard-PlottinAvocat Directeur AssociéErnst & Young Société d’AvocatsTél. : +33 4 78 63 17 13 Mobile : +33 6 24 75 15 18 E-mail : [email protected]

Ou votre interlocuteur habituel qui pourra vous mettre en relation avec nos équipes spécialisées.

Ernst & Young Société d’Avocats

EY Société d’Avocats est un des cabinets leaders de la fiscalitéet du droit. De par notre appartenance à un réseau de dimension mondiale, nous mettons notre expertise au service d’une performance durable et responsable. Nous faisons grandir les talents afin qu’ensemble, ils accompagnent les organisations vers une croissance pérenne. C’est ainsi que nous jouons un rôle actif dans la construction d’un monde plus juste et plus équilibré pour nos clients, nos équipes et la société dans son ensemble.

Ernst & Young Société d’Avocats

Inscrit au Barreau des Hauts de Seine

Membre d’Ernst & Young Global Limited

EY désigne l’organisation mondiale et peut faire référence àl’un ou plusieurs des membres d’Ernst & Young Global Limited,dont chacun est une entité juridique distincte. Ernst & YoungGlobal Limited, société britannique à responsabilité limitée par garantie, ne fournit pas de prestations aux clients. Retrouvezplus d’informations sur notre organisation sur www.ey.com.

© 2017 Ernst & Young Société d’Avocats.

Tous droits réservés.Crédits photos : Fotolia, EYStudio EY France – 1703SG196SCORE France N°2017-021

Document imprimé conformément à l’engagement d’EY de réduire son empreinte

sur l’environnement.

Cette publication a valeur d’information générale et ne saurait se substituer à un

conseil professionnel en matière comptable, fiscale ou autre. Pour toute question

spécifique, vous devez vous adresser à vos conseillers.

ey-avocats.com

Related Documents