LIBRO BLANCO SOBRE EL CFDI

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

L I B R O B L A N C O

S O B R E E L

C F D I

LIBRO BLANCO sobre el CFDI 2

Í N D I C E

1. ¿Qué es el CFDI?

2. ¿Cómo funciona?

3. ¿Quién debe emitir CFDI?

4. ¿Qué ventajas tiene el CFDI?

5. ¿En qué se diferencian el CFD y el CFDI?

6. Pasos a seguir para emitir CFDI

7. Cómo optimizar la solución de CFDI

8. Glosario

LIBRO BLANCO sobre el CFDI 3

1. ¿Qué es el CFDI?Las siglas CFDI significan Comprobante Fiscal Digital por Internet, un esquema de

facturación electrónica definido por el Código Fiscal de la Federación, que exige al emisor

contratar un Proveedor Autorizado de Certificación (PAC).

El modelo CFDI no es nuevo, sino que surgió en enero de 2011. Sin embargo, durante

estos años, la normativa ha permitido que conviviese con el anterior esquema CFD

(Comprobante Fiscal Digital). El cambio se produjo el pasado 31 de mayo, con la

publicación de la 2ª RM a la RMF (http://www.dof.gob.mx/nota_detalle.php?codigo=53009

07&fecha=31/05/2013), que establecía la obligación de los contribuyentes a migrar a CFDI

y, por tanto, la desaparición definitiva del CFD, antes del 1 de enero de 2014.

2. ¿Cómo funciona?

El modelo CFDI simplifica el proceso de emisión de comprobantes fiscales al

contribuyente, ya que es su Proveedor Autorizado de Certificación (PAC) quien

se encarga de validar los documentos y declararlos al Servicio de Administración

Tributaria (SAT).

Una vez que el contribuyente ha preparado la factura, su PAC revisa el

documento y lo valida si cumple los requisitos de certificación correspondientes.

Además, antes de enviarlo al cliente, incluye el número de folio y serie asignado

por el SAT, su sello digital, el sello de CFDI y la fecha y la hora de certificación.

Posteriormente, el PAC declara los timbres o certificados generados al SAT,

que obtiene el detalle de las bases imponibles e impuestos que se declaran en

las distintas operaciones comerciales realizadas en todo el país.

De este modo, ya no es necesario que el contribuyente solicite los números de

folio y serie al SAT, ni que envíe el reporte mensual de facturas. Pero el CFDI no

solo facilita las operaciones. Se trata, además, de una fórmula que aumenta y

garantiza la seguridad del contribuyente y la integridad de los documentos.

1

2

3

4

LIBRO BLANCO sobre el CFDI 4

3. ¿Quién debe emitir CFDI?Con la nueva normativa aumenta el número de contribuyentes que deben facturar

conforme al modelo de CFDI. Los afectados por esta reforma se pueden dividir en tres

grupos:

4. ¿Qué ventajas tiene el CFDI?

Simplicidad del proceso. Con el CFDI, el PAC, además de verificar los documentos, incluye en las facturas los números de folio y serie y las declara ante el SAT, por lo que el contribuyente se ve liberado de una parte importante del proceso.

Aumento de la seguridad del contribuyente, ya que su PAC valida la autenticidad del comprobante.

Garantía de integridad de los documentos. Tanto el emisor como el receptor tienen la seguridad de que cuando el PAC timbra las facturas, estas ya no pueden modificarse, gracias a elementos como el sello digital o la certificación.

Seguridad en la custodia de las facturas. Algunos PAC pueden ofrecer servicios de almacenamiento de los CFDI, de modo que actúan como una notaría electrónica que resguarda los comprobantes como originales electrónicos legales para su recuperación y consulta posterior ante cualquier requerimiento.

Supresión del riesgo de pérdidas de información.

Garantía de que el XML se expide conforme a la regla, ya que el PAC se encarga de verificar que sea así.

Disminución de los costos. El CFDI supone un ahorro considerable, tanto económico, al hacer el proceso electrónico, como laboral, ya que automatiza las gestiones.

Disponibilidad de los documentos.

Ahorro de papel. Con el CFDI disminuye el uso del papel, con lo que esto conlleva: mayor cuidado medioambiental y disminución de los costos en impresión, mensajería y almacenamiento físico.

Mayor seguridad en la entrega. El CFDI abre las puertas a la utilización de soluciones tecnológicas que automatizan la dispersión electrónica del documento y su integración directa en los sistemas de gestión de cuentas a pagar y cobrar. Estos sistemas de entrega son más rápidos y seguros que el correo electrónico o la entrega física de la factura en soporte papel.

Las empresas que

todavía operan con

CFD.

Los contribuyentes que

declaran unos ingresos

anuales de más de

$250,000.00.

Los que inician

actividades.

LIBRO BLANCO sobre el CFDI 5

5. ¿En qué se diferencian el CFDI y el CFD? La principal diferencia entre los dos modelos de facturación es que el CFDI permite

que un PAC verifique tanto la autoría del documento, como su contenido. Esto implica la

integridad de las facturas; es decir, asegura que el comprobante es inalterable e impide

su falsificación.

Además, con este sistema no es necesario que el contribuyente solicite al SAT los

números de folio y serie, ni que realice una declaración mensual de las facturas, ya que

pasa a ser el PAC quien se encarga de estas funciones.

Otras características que suponen una clara diferenciación entre los dos modelos son

las referentes a la seguridad. El CFDI incluye un código bidimensional y la referencia

universal de identificación del comprobante UUID, además de mecanismos de

recuperación de los documentos.

6. Pasos a seguir para emitir CFDI La emisión de Comprobantes Fiscales Digitales por Internet implica generar unos

ficheros estructurados en formato XML. La construcción de estos archivos está sujeta a

una serie de pasos y obligaciones que toda empresa física o moral deberá observar:

Contabilidad en Sistema Electrónico. La contabilidad habrá de llevarse en un

sistema que registre electrónicamente la fecha, hora, minuto y segundo en la

que se genera la factura para impedir la duplicidad del documento

Certificado de Firma Avanzada FIEL: Los emisores de facturas deberán

contar con un Certificado de Firma Electrónica Avanzada o FIEL expedido por

el SAT conforme a las exigencias detalladas aquí (http://www.sat.gob.mx/sitio_

internet/e_sat/tu_firma/60_11506.html). Este certificado requiere la presencia

ante el SAT de las personas físicas o morales a cuyo nombre vaya expedido.

El Certificado permite la realización de múltiples trámites administrativos y

tributarios y es necesario para la obtención del Certificado de Sello Digital.

1

2

LIBRO BLANCO sobre el CFDI 6

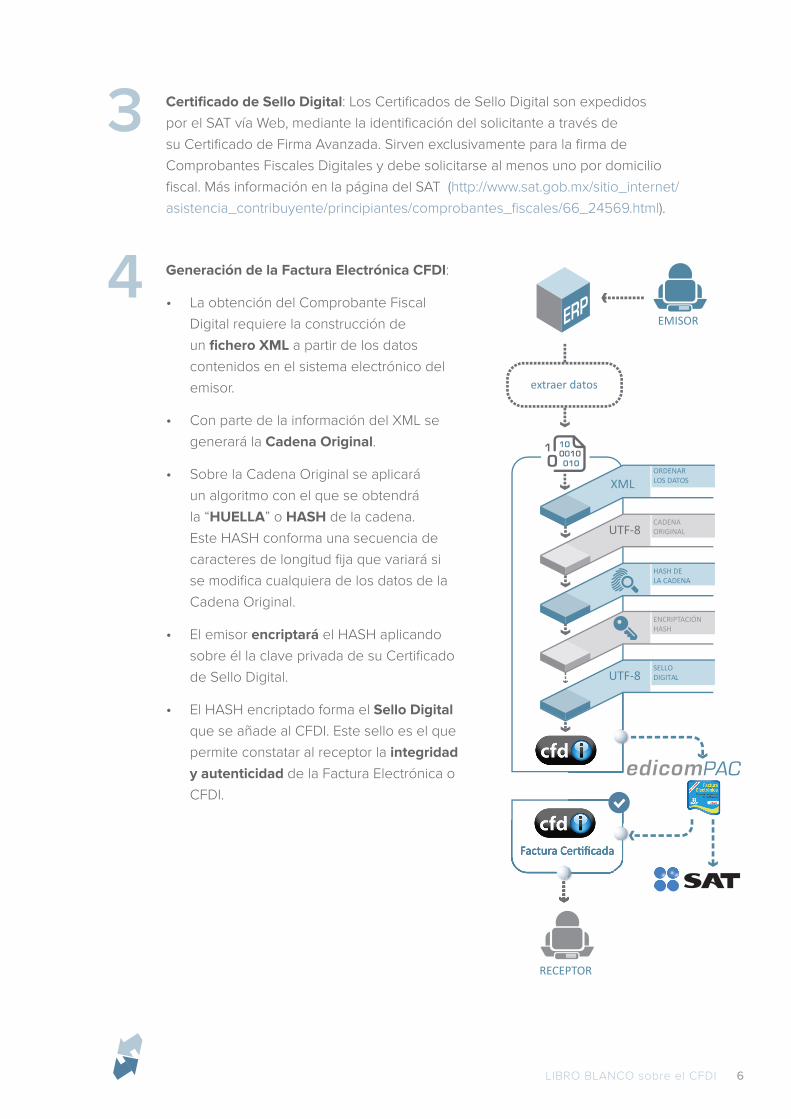

Certificado de Sello Digital: Los Certificados de Sello Digital son expedidos

por el SAT vía Web, mediante la identificación del solicitante a través de

su Certificado de Firma Avanzada. Sirven exclusivamente para la firma de

Comprobantes Fiscales Digitales y debe solicitarse al menos uno por domicilio

fiscal. Más información en la página del SAT (http://www.sat.gob.mx/sitio_internet/

asistencia_contribuyente/principiantes/comprobantes_fiscales/66_24569.html).

3

4EMISOR

RECEPTOR

extraer datos

UTF-8

UTF-8

XMLORDENARLOS DATOS

CADENAORIGINAL

ENCRIPTACIÓNHASH

SELLODIGITAL

HASH DELA CADENA

Generación de la Factura Electrónica CFDI:

• La obtención del Comprobante Fiscal

Digital requiere la construcción de

un fichero XML a partir de los datos

contenidos en el sistema electrónico del

emisor.

• Con parte de la información del XML se

generará la Cadena Original.

• Sobre la Cadena Original se aplicará

un algoritmo con el que se obtendrá

la “HUELLA” o HASH de la cadena.

Este HASH conforma una secuencia de

caracteres de longitud fija que variará si

se modifica cualquiera de los datos de la

Cadena Original.

• El emisor encriptará el HASH aplicando

sobre él la clave privada de su Certificado

de Sello Digital.

• El HASH encriptado forma el Sello Digital

que se añade al CFDI. Este sello es el que

permite constatar al receptor la integridad

y autenticidad de la Factura Electrónica o

CFDI.

LIBRO BLANCO sobre el CFDI 7

5

Timbrado electrónico del CFDI y declaración ante el SAT:

• Un PAC autorizado por el SAT verifica que el archivo electrónico generado

cumple con todos los requisitos establecidos, lo certifica e incluye el

número de folio asignado y el sello digital del CFDI.

• Esto dota a la factura de plena validez fiscal.

• El Proveedor Autorizado de Certificación declara la factura ante el SAT por

medios electrónicos y de forma inmediata.

• El CFDI certificado regresa a su emisor, quien lo remitirá al destinatario de

la factura por medios electrónicos, con su publicación en portales seguros o

mediante la impresión y envío por correo postal.

7. Cómo optimizar la solución de CFDICasi todas las empresas y personas físicas de México son receptoras de facturas

electrónicas. Una cifra que se incrementará a partir del 1 de enero de 2014, debido a la

obligación de migrar a CFDI para los contribuyentes sujetos al anterior esquema (CFD),

y la incorporación de personas físicas y morales no afectadas hasta ahora por esta

obligación.

Pese a esta situación, en la actualidad todavía se sigue gestionando el envío y la

recepción de los comprobantes como copias impresas en papel de los archivos

electrónicos originales. Cambiar esta forma de operar podría suponer la optimización

de muchos de los procesos implicados en la gestión de la facturación a clientes y

proveedores, ya que la disponibilidad de un documento digital estandarizado ofrece

numerosas opciones para ello.

Más allá de lo que implica cumplir con la legislación vigente, la realidad es que la

Factura Electrónica constituye una auténtica oportunidad para el fomento del comercio

electrónico en México, que aporta numerosas ventajas a los emisores y receptores de

Comprobantes Fiscales Digitales.

Estas son algunas ideas para convertir la empresa en una organización más eficiente,

aprovechando las nuevas obligaciones fiscales:

LIBRO BLANCO sobre el CFDI 8

Automatizar la emisión de facturas en el punto de venta

Hasta ahora, aquellos que contaban con uno o más comercios, debían llevar a

cabo un largo proceso cada vez que un cliente les solicitaba una factura. Primero

era necesario recabar los datos del destinatario, grabarlos y generar un CFDI

que, una vez certificado por el PAC, se entregaba al cliente en mano como copia

impresa o mediante un correo electrónico.

No obstante, en la actualidad ya existen soluciones de CFDI que automatizan

totalmente este proceso. El cliente accede a un portal web desde su

computadora, graba sus datos en una sencilla pantalla e identifica su compra

a partir del ticket generado por el TPV de la tienda. Acto seguido, se genera

automáticamente una factura CFDI que puede descargar o imprimir.

Enviar todos los CFDI por medios electrónicos de forma segura y con acuse de recibo

Muchas empresas todavía envían los CFDI mediante métodos convencionales,

lo que exige imprimir los comprobantes, o por correo electrónico. Esto requiere

tiempo de trabajo y, además no ofrece garantías de entrega.

Hoy en día es posible implementar servicios de dispersión electrónica que se

conectan automáticamente al sistema de facturación, agarran las facturas emitidas

y las publican en un portal web seguro con plenas garantías. El destinatario de

estas recibe avisos puntuales por mail que incluyen ligas para entrar al portal y

descargarse la factura. Cuando esto se produce, se informa al emisor del CFDI.

Además, también se le informa si pasa mucho tiempo sin que esto ocurra, para

que pueda realizar las gestiones necesarias.

LIBRO BLANCO sobre el CFDI 9

Recibir y grabar todas las facturas de los proveedores de forma automática

Existen distintas opciones para garantizar la recepción de los CFDI por medios

electrónicos mucho más seguros que el e-mail. Estas opciones, en combinación

con los oportunos desarrollos tecnológicos, permiten la integración del 100% de

los CFDI recibidos, de modo que se automatiza su grabación en el sistema de

gestión de los departamentos de cuentas a pagar.

• A través de aplicaciones específicas, una empresa puede publicar las

órdenes de compra grabadas dentro de su sistema de gestión en un portal

web seguro de acceso exclusivo a sus proveedores mediante usuario y

password.

• El proveedor ingresa para consultar su pedido y, una vez lo ha gestionado,

genera la factura en el mismo portal a partir de los datos del pedido.

Asimismo, carga en la pantalla del pedido el XML correspondiente al

comprobante generado por su sistema contable. Antes de ser integrado

automáticamente en el sistema de gestión, el CFDI ingresado por el

proveedor se somete a las oportunas validaciones definidas por el cliente.

Mediante sistemas específicos de comunicaciones como las Redes Privadas de

Valor Agregado, diseñadas específicamente para el comercio electrónico B2B,

también es posible utilizar protocolos de comunicaciones seguros por Internet

(AS2, HTTPS, OFTP2, etc.), que igualmente ofrecen garantías de entrega y

recepción de estos documentos y simplifican su integración en el ERP del cliente.

LIBRO BLANCO sobre el CFDI 10

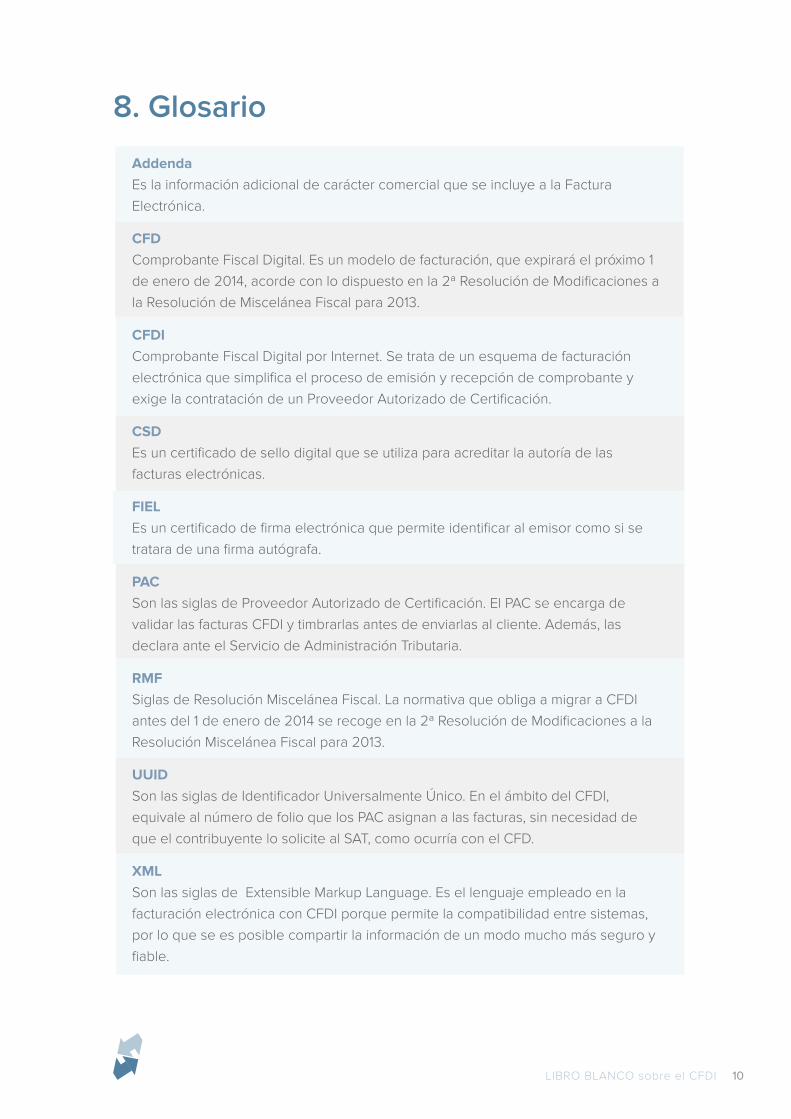

8. Glosario

Addenda

Es la información adicional de carácter comercial que se incluye a la Factura

Electrónica.

CFD

Comprobante Fiscal Digital. Es un modelo de facturación, que expirará el próximo 1

de enero de 2014, acorde con lo dispuesto en la 2ª Resolución de Modificaciones a

la Resolución de Miscelánea Fiscal para 2013.

CFDI

Comprobante Fiscal Digital por Internet. Se trata de un esquema de facturación

electrónica que simplifica el proceso de emisión y recepción de comprobante y

exige la contratación de un Proveedor Autorizado de Certificación.

CSD

Es un certificado de sello digital que se utiliza para acreditar la autoría de las

facturas electrónicas.

FIEL

Es un certificado de firma electrónica que permite identificar al emisor como si se

tratara de una firma autógrafa.

PAC

Son las siglas de Proveedor Autorizado de Certificación. El PAC se encarga de

validar las facturas CFDI y timbrarlas antes de enviarlas al cliente. Además, las

declara ante el Servicio de Administración Tributaria.

RMF

Siglas de Resolución Miscelánea Fiscal. La normativa que obliga a migrar a CFDI

antes del 1 de enero de 2014 se recoge en la 2ª Resolución de Modificaciones a la

Resolución Miscelánea Fiscal para 2013.

UUID

Son las siglas de Identificador Universalmente Único. En el ámbito del CFDI,

equivale al número de folio que los PAC asignan a las facturas, sin necesidad de

que el contribuyente lo solicite al SAT, como ocurría con el CFD.

XML

Son las siglas de Extensible Markup Language. Es el lenguaje empleado en la

facturación electrónica con CFDI porque permite la compatibilidad entre sistemas,

por lo que se es posible compartir la información de un modo mucho más seguro y

fiable.

Related Documents

![a b W c M P ] b m O g b P L fO ] L M c n o d K b L M ] m b ...](https://static.cupdf.com/doc/110x72/61cafa0705b08812e3077078/a-b-w-c-m-p-b-m-o-g-b-p-l-fo-l-m-c-n-o-d-k-b-l-m-m-b-.jpg)