Kurs Valuta Asing mau kemana: Apa tindakan Pemerintah 1 ? Oleh: Adler Haymans Manurung 2 Pendahuluan Pada bulan Desember 2014 lalu bahkan pada awal Januari 2015 banyak didiskusikan di media massa bahwa Kurs Dollar terhadap Rupiah tidak stabil. Nilai kurs berfluktuasi tidak begitu besar hanya berkisar pada level Rp. 12.000. Bila diperhatikan nilai Kurs Dollar terhadap Rupiah pada akhir Desember 2011 berada pada posisi Rp. 9.069,- Level Kurs Dollar pada nilai tersebut terus berlangsung pada level dibawah 10.000 dan pada akhir Desember 2012 di posisi Rp. 9.793,- Pada tahun 2012 terjadi perubahan nilai kurs sebesar 7,98%, dimana nilai ini lebih besar dari perubahan di Era Presiden Soeharto (Zaman Orde Baru) hanya sekitar 5 persen. Tetapi, level dibawah 10.000 ini mulai ditinggalkan dan sudah beranjak ke level 11.000 dan pada akhir Desember 2013 di posisi Rp. 12.171,- Sehingga pada tahun 2013 telah terjadi kenaikan sebesar 24,28 persen bahkan sangat jauh perbedaannya dengan Era Orde Baru. Akhir Desember Nilai Kurs ini sudah berfluktuasi dan bergerak lebih tinggi sampai sekitar Rp. 12.700,- dimana semua pihak berteriak terutama para pengusaha. Kenaikan ini sebenarnya masih cukup kecil tetapi sudah mengarah ke arah yang lebih tinggi. Jika pada Desember lalu, beberapa pihak tidak berteriak kelihatannya nilai kurs itu akan bergerak lebih tinggi, kelihatannya Bank Indonesia melakukan intervensi sehingga nilai kurs tidak ditutup melebihi Rp. 12.500 per satu US Dollar. Tetapi, nilai kurs tersebut mulai naik lagi di awal minggu pertama bulan Januari dimana telah sampai pada level Rp. 12.732 dan nilai kurs ini terus berfluktuasi mengalami peningkatan serta sekarang telah mencapai pada level Rp. 13.300. Nilai kurs ini telah menjadi persoalan tersendiri dan beberapa pihak kelihatan mengeluh atas pergerakan Dollar ini. Kenaikan nilai kurs ini sangat berpengaruh kepada perekonomian nasional Indonesia. Pengaruh pertama akan sangat mengena kepada beberapa pengusaha yang mempunyai bahan baku impor dan akan berteriak secepatnya karena harga penjualan tidak bisa dinaikkan langsung sehingga margin kecil dan bisa juga mengalami kerugian. Pada sisi lain eksportir yang mempunyai bahan baku lokal akan senang karena pendapatan meningkat tanpa menaikkan volume penjualan. Pengusaha tidak bisa membuat kepastian akan perencanaan produksi dan juga harga jual akan meningkat dan berakhir akan terjadi inflasi dalam negeri. Inflasi atas kenaikan nilai kurs dapat dikatakan inflasi didorong oleh biaya yang sering dikenal cost-push inflation. Pengusaha sudah merasakan bahwa fluktuasi nilai kurs valuta asing ini sudah perlu dikendalikan oleh pihak yang mempunyai hak atas tersebut. Pengendali dari nilai kurs valuta asing yaitu Bank Indonesia, tetapi kelihatan Pemerintah sekarang Jokowi dan JK yang tidak bisa mengendalikan ekonomi. Berdasarkan Pasal 7 pada Undang-Undang No. 23 Tahun 2009 tentang Bank Indonesia, bahwa tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai Rupiah. Jika tujuan Bank Indonesia dikaitkan dengan fluktuasi nilai Rupiah yang semakin melemah terhadap valuta asing maka tujuan Bank Indonesia didirikan belum tercapai. Ketidakstabilan nilai kurs valuta asing terhadap Rupiah pada bulan Desember dan awal Januari dan juga tiga bulan terakhir sebenarnya bisa dipahami berbagai pihak dikarenakan adanya faktor eksternal yang cukup dominan. Berbagai pihak memberikan alasan utama yang dipakai yaitu perkembangan ekonomi Amerika Serikat yang mengalami kebaikan dan 1 Tulisan ini merupakan review ulang dari tulisan di Majalah Infobank, Februari 2015 2 Penulis adalah Guru Besar Pasar Modal dan Perbankan FE Universitas Bina Nusantara dan penulis buku Keuangan dan Risiko.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Kurs Valuta Asing mau kemana: Apa tindakan Pemerintah1 ?

Oleh: Adler Haymans Manurung2

Pendahuluan

Pada bulan Desember 2014 lalu bahkan pada awal Januari 2015 banyak didiskusikan di

media massa bahwa Kurs Dollar terhadap Rupiah tidak stabil. Nilai kurs berfluktuasi tidak begitu

besar hanya berkisar pada level Rp. 12.000. Bila diperhatikan nilai Kurs Dollar terhadap Rupiah

pada akhir Desember 2011 berada pada posisi Rp. 9.069,- Level Kurs Dollar pada nilai tersebut

terus berlangsung pada level dibawah 10.000 dan pada akhir Desember 2012 di posisi Rp.

9.793,- Pada tahun 2012 terjadi perubahan nilai kurs sebesar 7,98%, dimana nilai ini lebih besar

dari perubahan di Era Presiden Soeharto (Zaman Orde Baru) hanya sekitar 5 persen. Tetapi, level

dibawah 10.000 ini mulai ditinggalkan dan sudah beranjak ke level 11.000 dan pada akhir

Desember 2013 di posisi Rp. 12.171,- Sehingga pada tahun 2013 telah terjadi kenaikan sebesar

24,28 persen bahkan sangat jauh perbedaannya dengan Era Orde Baru. Akhir Desember Nilai

Kurs ini sudah berfluktuasi dan bergerak lebih tinggi sampai sekitar Rp. 12.700,- dimana semua

pihak berteriak terutama para pengusaha. Kenaikan ini sebenarnya masih cukup kecil tetapi

sudah mengarah ke arah yang lebih tinggi. Jika pada Desember lalu, beberapa pihak tidak

berteriak kelihatannya nilai kurs itu akan bergerak lebih tinggi, kelihatannya Bank Indonesia

melakukan intervensi sehingga nilai kurs tidak ditutup melebihi Rp. 12.500 per satu US Dollar.

Tetapi, nilai kurs tersebut mulai naik lagi di awal minggu pertama bulan Januari dimana telah

sampai pada level Rp. 12.732 dan nilai kurs ini terus berfluktuasi mengalami peningkatan serta

sekarang telah mencapai pada level Rp. 13.300. Nilai kurs ini telah menjadi persoalan tersendiri

dan beberapa pihak kelihatan mengeluh atas pergerakan Dollar ini.

Kenaikan nilai kurs ini sangat berpengaruh kepada perekonomian nasional Indonesia.

Pengaruh pertama akan sangat mengena kepada beberapa pengusaha yang mempunyai bahan

baku impor dan akan berteriak secepatnya karena harga penjualan tidak bisa dinaikkan langsung

sehingga margin kecil dan bisa juga mengalami kerugian. Pada sisi lain eksportir yang

mempunyai bahan baku lokal akan senang karena pendapatan meningkat tanpa menaikkan

volume penjualan. Pengusaha tidak bisa membuat kepastian akan perencanaan produksi dan

juga harga jual akan meningkat dan berakhir akan terjadi inflasi dalam negeri. Inflasi atas

kenaikan nilai kurs dapat dikatakan inflasi didorong oleh biaya yang sering dikenal cost-push

inflation. Pengusaha sudah merasakan bahwa fluktuasi nilai kurs valuta asing ini sudah perlu

dikendalikan oleh pihak yang mempunyai hak atas tersebut. Pengendali dari nilai kurs valuta

asing yaitu Bank Indonesia, tetapi kelihatan Pemerintah sekarang Jokowi dan JK yang tidak bisa

mengendalikan ekonomi. Berdasarkan Pasal 7 pada Undang-Undang No. 23 Tahun 2009 tentang

Bank Indonesia, bahwa tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai

Rupiah. Jika tujuan Bank Indonesia dikaitkan dengan fluktuasi nilai Rupiah yang semakin

melemah terhadap valuta asing maka tujuan Bank Indonesia didirikan belum tercapai.

Ketidakstabilan nilai kurs valuta asing terhadap Rupiah pada bulan Desember dan awal

Januari dan juga tiga bulan terakhir sebenarnya bisa dipahami berbagai pihak dikarenakan

adanya faktor eksternal yang cukup dominan. Berbagai pihak memberikan alasan utama yang

dipakai yaitu perkembangan ekonomi Amerika Serikat yang mengalami kebaikan dan

1 Tulisan ini merupakan review ulang dari tulisan di Majalah Infobank, Februari 2015 2 Penulis adalah Guru Besar Pasar Modal dan Perbankan FE Universitas Bina Nusantara dan penulis buku Keuangan dan Risiko.

kemungkinan akan menaikkan suku bunga pada akhir tahun ini. Tetapi, kalau dipahami secara

teori dan praktek maka sebenarnya, fundamental ekonomi Indonesia yang mengalami perubahan

mendasar dimana negara lain semakin baik dan Indonesia semakin baik. Spekulan pada valuta

asing mempergunakan situasi gonjang-ganjing politik untuk mendapatkan keuntungan dimana

pengendali valuta asing tidak menyadari atau bisa saja ada rencana lain.

Teori Nilai Kurs Valuta Asing3

Pembahasan terhadap valuta asing ini sangat menarik karena nilai valuta asing dalam

suatu negara berubah-ubah tergantung dari kondisi negara tersebut. Teori valuta asing (exchange

rate theory) yang tradisional menyatakan bahwa fluktuasi nilai valuta asing tersebut dikarenakan

adanya perbedaan tingkat bunga (Interest Rate Parity) dan adanya perbedaan harga-harga

(Purchasing Power Parity) di kedua negara. Tetapi, ada juga para akademisi yang membahas

nilai kurs tersebut dikaitkan dengan neraca pembayaran terutama dengan neraca perdagangan

negara yang bersangkutan. Bahkan, valuta asing menjadi komoditi investasi bagai beberapa

pihak dan juga menjadi alat spekulasi dan ini dikenal ada teori valuta asing modern.

Interest Rate Parity Teori Interest Rate Parity ini membahas mengenai nilai tukar valuta asing yang dipengaruhi oleh adanya perbedaan tingkat bunga dalam negeri dengan luar negeri. Perbedaan tingkat bunga tersebut menyebabkan terjadi nilai tukar valuta asing. Tetapi, bila tingkat bunga di kedua negara sama maka tidak akan terjadi perbedaan harga mata uang kedua negara tersebut. Hubungan antara sebuah premium forward (atau diskon) dari sebuah valutas asing dan tingkat bunga yang dinyatakan mata uang menurut teori IRP dapat diuraikan selanjutnya. Misalkan, seorang investor di Indonesia yang berusaha melindungi arbritasi tingkat bunga. Tingkat pengembalian investor Indonesia dari penggunaan arbritasi lindung tingkat bunga dapat ditentukan sebagai berikut:

Jumlah uang lokal yang diinvestasikan dengan symbol AL

Nilai Spot dari IDR (S) ketika valuta asing dibeli

Tingkat bunga deposito di luar negeri iF

Nilai Forward (F) dalam IDR yang mana valuta asing akan dikonversikan ke IDR. Jumlah mata uang IDR diterima pada akhir deposito dengan strategi tersebut sebagai berikut:

FiSAA FLn *)1)(/( (1)

Seperti diketahui bahwa F = S*(1 + p) dimana p merupakan forward premium sehingga persamaaan diatas dapat dituliskan kembali sebagai berikut:

3 Materi ini diambil dari Jeff Madura (1998); International Financial Management; 5eds; South Western College Publishing.

)]1(*[*)1)(/( pSiSAA FLn

)1(*)1(* piAA FLn (2)

Adapun tingkat pengembalian dari investasi ini yaitu:

L

LLL

L

Ln

A

ApiAR

A

AAR

)1(*)1(*

1)1(*)1( piR F (3)

Jika paritas tingkat bunga ada, maka tingkat pengembalian yang dicapai dari arbritasi lindung tingkat bunga harus sama terhadap tingka bunga lokal, dimana tingkat bunga lokal disimbol dengan iL, maka tingkat pengembalian tersebut sebagai berikut: R = iL (4) Persamaan (K) dimasukkan ke persamaan (4.4), maka diperoleh persamaan sebagai berikut:

LF ipi 1)1(*)1( (5)

Persamaan (4.5) bisa disusun kembali menjadi sebuah persamaa sebagai berikut:

1)1(

)1(

)1(

)1()1(

)1()1(*)1(

L

F

L

F

LF

i

ip

i

ip

ipi

(6)

Bila tingkat bunga lokal dan luar negeri sama besar nilainya (iL = iF) maka nilai p = 0, yang memberikan arti tidak ada forward premium. Purchasing Power Parity (PPP) Teori PPP ini dianggap sebuah teori yang sangat kontroversial dan popular di keuangan internasional. Teori ini menfokuskan pada hubungan valuta asing dan inflasi dan juga selalu mempunyai patokan bahwa adanya hukum satu harga (Law of One Price). Dornbusch (1985)

menyatakan bahwa toeri PPP merupakan sebuah teori determinan valuta asing dimana teori menilai perubahan nilai valuta asing antara dua valuta asing selama periode tertentu yang ditentukan oleh perubahan harga-harga dalam dua negara. Carolina (2006) menambahkan penjelasan theory PPP yaitu mekanisme arbritasi dan pertukaran konstan riil, selain hukum satu harga. Adapun rumusan harganya sebagai berikut:

kopiSNGSIDRkopiInd xPeP ,$/, (7)

Bila nilai eIDR/S$ = 1, maka harga kopi di Indonesia sama dengan di Indonesia. Penurunan dari EIDR/S$ atau kita sebut EL dapat diperhatikan pada uraian selanjutnya. Jika diasumsikan indeks harga dari suatu negara (disebut Negara lokal) diberikan simbol L dan negara lain (foreign country, F) dan dianggap sama. Adapun inflasi negara lokal (IL) dan inflasi luar negeri (IF). Adanya inflasi dalam negara lokal maka indeks harga konsumen dapat dibuat dalam matematik sebagai berikut: PL*(1 + IL) (8) Demikian jug di negara luar negeri, maka indeks harga sebagai berikut: PF*(1 + IF) (9) Bila IL > IF, dan nilai kurs valuta asing antara valuta asing dua negara tidak berubah, maka daya beli dari orang-orang di lokal akan lebih besar pada barang di luar negeri dari pada barang di negara lokal, dimana dalam kasus ini PPP tidak muncul (does not exist). Jika IL < IF, dan nilai kurs valuta asing antara valuta asing dua negara tidak berubah, maka daya beli dari orang-orang lokal lebih besar pada barang-barang lokal dari pada barang-barang luar negeri, dimana dalam kasus ini PPP juga tidak muncul (does not exist). Teori PPP mengusulkan bahwa nilai kurs valuta asing akan tetap konstan tetapi akan disesuaikan untuk mengelola paritas pada daya beli. Jika inflasi terjadi dan nilai kurs valuta asing berubah, indeks harga luar negeri dari pandangan konsumen dalam negeri sebagai berikut: PF*(1 + IF)*(1+eF) (10) Dimana eF menyatakan persentase perubahan pada nilai valuta asing. Menurut teori PPP, persentase perubahan pada nilai valuta asing (eF) harus berubah dalam rangka mengelola paritas pada indeks harga baru dari dua negara. Persentase perubahan nilai valuta asing, eF, dapat dihitung pada kondisi dari PPP dengan membuat formula untuk indeks harga terbaru dari nilai valuta asing pada luar negeri sama dengan formual untuk indeks harga terbaru dari negara lokal sebagai berikut: PF*(1 + IF)*(1 + eF) = PL*(1 + IL) (11)

Berdasarkan persamaan (4.11), eF dapat dihitung sebagai berikut:

)1(*

)1(*)1(

FF

LLF

IP

IPe

1)1(*

)1(*

FF

LLF

IP

IPe (12)

Pada awalnya diasumsikan bahwa PL = PF, maka maka persamaan (12) menjadi sebagai berikut

1)1(

)1(

F

LF

I

Ie (13)

Perubahan kurs valuta asing dipengaruhi oleh perbedaan indeks harga (inflasi) dalam negeri

dengan luar negeri. Bila IL = IF maka eF = 0 yang memberikan arti tidak ada perbedaan nilai mata

uang lokal dengan mata uang luar negeri tersebut.

Determinan Nilai Kurs Valuta Asing

Mata uang merupakan alat transaksi penduduk lokal dengan penduduk asing di negara

yang bersangkutan. Walaupun, Pemerintah suatu negara membuat peraturan bahwa mata

uang lokal sebagai alat transaksi. Penduduk asing yang ingin melakukan transaksi di dalam satu

negara, maka mata uang yang dimilikinya harus ditukar ke mata uang lokal tersebut. Nilai

konversi mata uang asing atau sering disebut dengan mata uang dengan mata uang lokal

dikenal dengan nilai kurs. Nilai kurs mata uang dengan Rupiah dapat diperhatikan di Tabel 16 di

atas pada baris IDR. Pada baris tersebut terlihat nilai mata uang terhadap Rupiah misalnya US$

1 sebesar Rp. 11.517,- Demikian pula dapat diperhatikan dengan mata uang yang lain.

Nilai kurs mata uang ini tidak tetap tetapi berfluktuasi sesuai dengan kekuatan dari mata

uang lokal tersebut. Setiap negara mempunyai pendekatan dalam mengelola nilai kurs ini,

Indonesia menganut mengambang yang terkendali. Sementara, China menggunakan nilai tetap

dari mata uang terhadap mata uangnya Renmimbi. Madura (1998) menyatakan bahwa sistim

nilai tukar secara normal dapat dikelompokkan ke dalam kategori: Tetap (Fixed), Mengambang

dengan bebas (Freely Floating), Mengambang yang dikelola (Managed Float) dan Patok

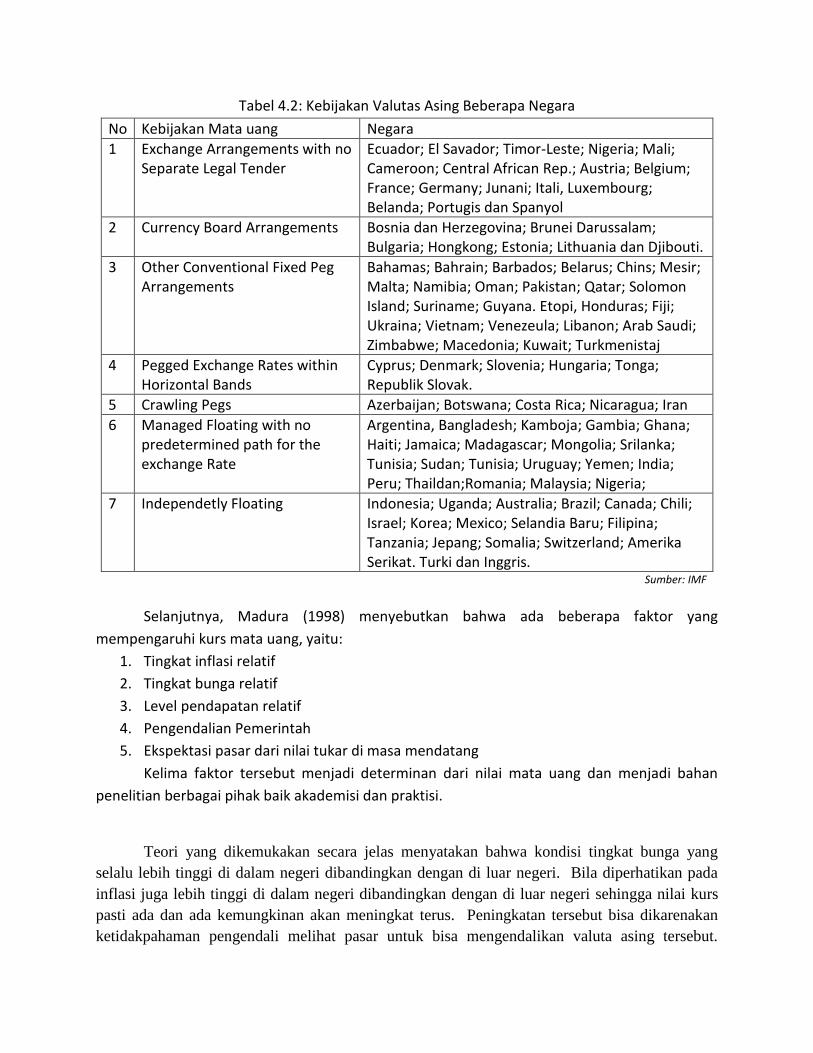

(pegged). Tabel 4.2 berikut memperlihatkan negara-negara yang mengelola mata uangnya.

Indonesia, Inggris; Amerika Serikat; Filipina, Korea; Selandia Baru melakukan kebijakan

mengambang yang bebas untuk mata uangnya.

Tabel 4.2: Kebijakan Valutas Asing Beberapa Negara

No Kebijakan Mata uang Negara

1 Exchange Arrangements with no Separate Legal Tender

Ecuador; El Savador; Timor-Leste; Nigeria; Mali; Cameroon; Central African Rep.; Austria; Belgium; France; Germany; Junani; Itali, Luxembourg; Belanda; Portugis dan Spanyol

2 Currency Board Arrangements Bosnia dan Herzegovina; Brunei Darussalam; Bulgaria; Hongkong; Estonia; Lithuania dan Djibouti.

3 Other Conventional Fixed Peg Arrangements

Bahamas; Bahrain; Barbados; Belarus; Chins; Mesir; Malta; Namibia; Oman; Pakistan; Qatar; Solomon Island; Suriname; Guyana. Etopi, Honduras; Fiji; Ukraina; Vietnam; Venezeula; Libanon; Arab Saudi; Zimbabwe; Macedonia; Kuwait; Turkmenistaj

4 Pegged Exchange Rates within Horizontal Bands

Cyprus; Denmark; Slovenia; Hungaria; Tonga; Republik Slovak.

5 Crawling Pegs Azerbaijan; Botswana; Costa Rica; Nicaragua; Iran

6 Managed Floating with no predetermined path for the exchange Rate

Argentina, Bangladesh; Kamboja; Gambia; Ghana; Haiti; Jamaica; Madagascar; Mongolia; Srilanka; Tunisia; Sudan; Tunisia; Uruguay; Yemen; India; Peru; Thaildan;Romania; Malaysia; Nigeria;

7 Independetly Floating Indonesia; Uganda; Australia; Brazil; Canada; Chili; Israel; Korea; Mexico; Selandia Baru; Filipina; Tanzania; Jepang; Somalia; Switzerland; Amerika Serikat. Turki dan Inggris.

Sumber: IMF

Selanjutnya, Madura (1998) menyebutkan bahwa ada beberapa faktor yang

mempengaruhi kurs mata uang, yaitu:

1. Tingkat inflasi relatif

2. Tingkat bunga relatif

3. Level pendapatan relatif

4. Pengendalian Pemerintah

5. Ekspektasi pasar dari nilai tukar di masa mendatang

Kelima faktor tersebut menjadi determinan dari nilai mata uang dan menjadi bahan

penelitian berbagai pihak baik akademisi dan praktisi.

Teori yang dikemukakan secara jelas menyatakan bahwa kondisi tingkat bunga yang

selalu lebih tinggi di dalam negeri dibandingkan dengan di luar negeri. Bila diperhatikan pada

inflasi juga lebih tinggi di dalam negeri dibandingkan dengan di luar negeri sehingga nilai kurs

pasti ada dan ada kemungkinan akan meningkat terus. Peningkatan tersebut bisa dikarenakan

ketidakpahaman pengendali melihat pasar untuk bisa mengendalikan valuta asing tersebut.

Stabilitas politik dalam negeri juga bisa menjadi faktor penentu, sementara bagi Indonesia situasi

politik saat ini tidak persoalan tetapi bagi pihak asing sedikit kurang menarik. Belum lagi

infrastruktur untuk pengendalian valuta asing tersebut tidak lengkap di Indonesia dimana terjadi

perubahan kebijakan yang dilihat pasar secara nyata.

Salah satu instrumen yang dipergunakan beberapa negara untuk membuat stabil valuta asingnya

yaitu dengan melakukan intervensi ke pasar. Banyak negara berkembang yang menggunakan

kebijakan intervensi ini untuk mengendalikan valuta asingnya, tetapi ada juga yang tidak mau

melakukannya. Calvo dan Reinhart (2000) menyatakan bahwa intervensi pasar valuta asing

merupakan sebuah jenis ketakutan atas fenomena kebijakan mengambang valuta asing.

Syarifuddin (2014) menyatakan bahwa Bank Indonesia (BI) secara regular (bisa harian atau

mingguan) melakukan intervensi ke pasar untuk membuat stabil valuta asing terutama US

Dollar. Masuknya BI secara regular ke pasar bisa membuat cadangan devisa yang dimiliki tidak

akan mengalami kenaikan. Kejadian ini bisa diperhatikan dengan nilai cadangan devisa yang

selalu turun bila BI melakukan intervensi ke pasar. Saat ini cadangan devisa kita sekisar US$

111 milyar dan nilai ini tidak bisa melebih US$ 126 milyar pada Agustus 2011.

Pembahasan

Analisis Nilai Kurs dan Volalitasnya

Sesuai uraian pada pendahuluan bahwa paper ini membahas nilai kurs valuta asing analisis

pertama akan dijelaskan fluktuasi nilai Kurs yang dikenal dengan volatilitas dan pergerakan nilai

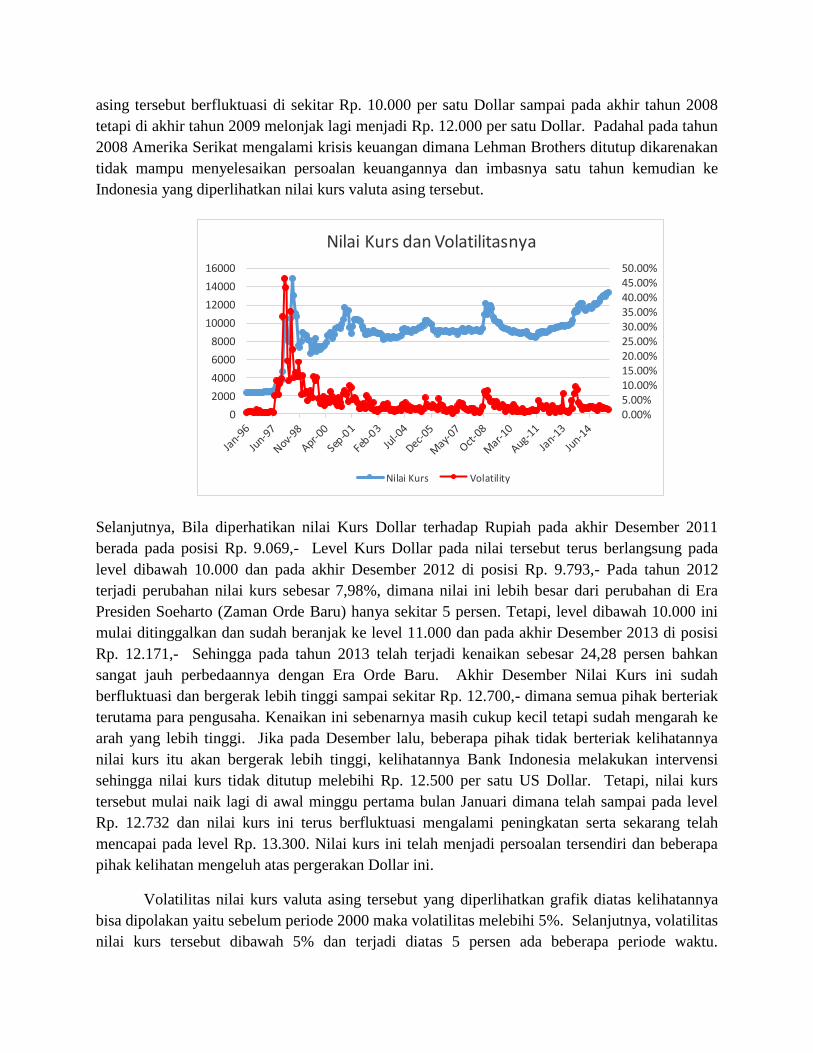

kurs. Pergerakan nilai kurs dan volatilitas nilai kurs valuta asing diperlihatkan grafik dibawah

ini. Nilai kurs valuta asing sebelum terjadi krisis keuangan pada periode Agustus 1997 sampai

dengan awal tahun 2000, nilai kurs valuta asing bergerak pada situasi normal dimana fluktuasi

nilai kurs valuta asing tidak pernah melebih 5% terkecuali Pemerintah mengambil kebijakan

devaluasi. Pada periode ini, pemerintah mengambil kebijakan nilai kurs valuta asing yaitu

mengambang yang dikendalikan. Semua pihak terutama pebisnis sudah memperkirakan bahwa

nilai kurs valuta asing akan berfluktuasi sekitar 5%.

Periode selanjutnya, pada periode krisis kuangan yaitu periode Agustus 1997 sampai

dengan tahun 2000, dimana nilai kurs berfluktuasi sangat tajam mengakibatkan Pemerintahan

Orde Baru (Masa Kepemimpinan Presiden Soeharto) jatuh digantikan oleh wakilnya pada saat

itu Presiden BJ Habibie. Pada periode krisis ini Nilai Kurs Valuta Asing (biasanya dengan

Dollar sebagai patokan) telah mencapai pada puncaknya Rp. 15.000 per satu dollar AS.

Akibatnya, nilai kritis valuta asing dianggap nilai Rp. 15.000 dan bila mencapai angka tersebut

maka ekonomi dianggap sudah tidak bisa dikendalikan karena merupakan pengalaman pahit

yang dialami penduduk Indonesia walaupun ada yang mengalami keuntungan akibat nilai kurs

tersebut. Nilai Kurs mengalami penurunan pada tahun 2000 pada kisaran Rp. 7.000 per satu

Dollar AS, tetapi sejak April 2000 nilai kurs valuta asing tersebut kembali berfluktuasi menuju

puncaknya di Rp. 12.000 per satu Dollar AS sampai pertengah 2001. Kemudian nilai kurs valuta

asing tersebut berfluktuasi di sekitar Rp. 10.000 per satu Dollar sampai pada akhir tahun 2008

tetapi di akhir tahun 2009 melonjak lagi menjadi Rp. 12.000 per satu Dollar. Padahal pada tahun

2008 Amerika Serikat mengalami krisis keuangan dimana Lehman Brothers ditutup dikarenakan

tidak mampu menyelesaikan persoalan keuangannya dan imbasnya satu tahun kemudian ke

Indonesia yang diperlihatkan nilai kurs valuta asing tersebut.

0.00%5.00%10.00%15.00%20.00%25.00%30.00%35.00%40.00%45.00%50.00%

0

2000

4000

6000

8000

10000

12000

14000

16000

Nilai Kurs dan Volatilitasnya

Nilai Kurs Volatility

Selanjutnya, Bila diperhatikan nilai Kurs Dollar terhadap Rupiah pada akhir Desember 2011

berada pada posisi Rp. 9.069,- Level Kurs Dollar pada nilai tersebut terus berlangsung pada

level dibawah 10.000 dan pada akhir Desember 2012 di posisi Rp. 9.793,- Pada tahun 2012

terjadi perubahan nilai kurs sebesar 7,98%, dimana nilai ini lebih besar dari perubahan di Era

Presiden Soeharto (Zaman Orde Baru) hanya sekitar 5 persen. Tetapi, level dibawah 10.000 ini

mulai ditinggalkan dan sudah beranjak ke level 11.000 dan pada akhir Desember 2013 di posisi

Rp. 12.171,- Sehingga pada tahun 2013 telah terjadi kenaikan sebesar 24,28 persen bahkan

sangat jauh perbedaannya dengan Era Orde Baru. Akhir Desember Nilai Kurs ini sudah

berfluktuasi dan bergerak lebih tinggi sampai sekitar Rp. 12.700,- dimana semua pihak berteriak

terutama para pengusaha. Kenaikan ini sebenarnya masih cukup kecil tetapi sudah mengarah ke

arah yang lebih tinggi. Jika pada Desember lalu, beberapa pihak tidak berteriak kelihatannya

nilai kurs itu akan bergerak lebih tinggi, kelihatannya Bank Indonesia melakukan intervensi

sehingga nilai kurs tidak ditutup melebihi Rp. 12.500 per satu US Dollar. Tetapi, nilai kurs

tersebut mulai naik lagi di awal minggu pertama bulan Januari dimana telah sampai pada level

Rp. 12.732 dan nilai kurs ini terus berfluktuasi mengalami peningkatan serta sekarang telah

mencapai pada level Rp. 13.300. Nilai kurs ini telah menjadi persoalan tersendiri dan beberapa

pihak kelihatan mengeluh atas pergerakan Dollar ini.

Volatilitas nilai kurs valuta asing tersebut yang diperlihatkan grafik diatas kelihatannya

bisa dipolakan yaitu sebelum periode 2000 maka volatilitas melebihi 5%. Selanjutnya, volatilitas

nilai kurs tersebut dibawah 5% dan terjadi diatas 5 persen ada beberapa periode waktu.

Kelihatannya volatilitas nilai kurs diatas 5% terjadi pada akhir tahun dan kenaikan diatas 5

persen ini dikarenakan fluktuasi pada bulan selain Desember maih dibawah 5%. Tindakan

berfluktuasinya nilai kurs di Bulan Desember untuk mendapatkan volatilitas nilai kurs sekitar

5%. Sangat disayangkan kejadian ini selalu terjadi dan kelihatannya Bank Indonesia melakukan

intervensi. Bisa saja kejadian ini terjadi karena ada persekongkolan antara orang dalam BI

dimana pemain pasar mendorong nilai kurs keatas dan BI melakukan intervensi dan ada

keuntungan yang didapatkan orang dalam atau bahkan institusi BI sendiri4.

Analisis Cadangan Devisa

Salah satu penyebab mengapa nilai Kurs Valuta Asing terhadap Rupiah berfluktuasi yaitu

besaran cadangan devisa yang dimiliki oleh suatu negara. Semakin kecil cadangan devisa

sebuah negara maka semakin mudah pihak lain membuat nilai kurs valuta asingnya berfluktuasi

sangat tajam. Oleh karenanya, banyak negara selalu meningkatkan cadangan devisanya agar nilai

kurs valuta asingnya tidak berfluktuasi sangat tajam. Nilai cadangan Devisa kita mengalami

kenaikan dari tahun ketahun, sejak krisis keuangan terjadi dimulai dari US$ 24,63 milyar pada

Januari 1999 dan menjadi US$ 124,64 milyar pada akhir Agustus 2011. Besaran cadangan devisa

kita ini cukup sulit mengalami kenaikan setelah krisis, bahkan ditemukan baliknya nilai

cadangan devisa ini lebih lama dibandingkan dengan Negara Korea yang lebih dahulu dikenai

krisis, Korea Selatan hanya dibutuhkan satu tahun untuk bisa kembali kepada jumlah cadangan

devisanya, sementara Indonesia butuh 3 sampai 4 tahun agar balik ke nilai semula. Persoalan ini

dikarenakan perang elit yang terjadi dan pengelolaan ekonomi yang tidak baik terutama obat

yang diberikan IMF bukan membantu tetapi bahkan membuat perekonomian kita lebih lama

sembuh dari krisis tersebut.

Nilai cadangan devisa tersebut tidak banyak mengqalami perubahan sejak Agustus 2011

bahkan turun sampai US$ 92,67 milyar pada Juli 2013, walaupun penurunan tersebut tidak

langsung tetapi secara bertahap seperti yang diperlihatkan gambar. Kemudian nilai cadangan

tersebut mengalami kenaikan secara perlahan-lahan sampai senilai US$ 115,5 milyar pada

Februari 2015 dan kemudian mengalami penurunan sampai sekitar US$ 110 milyar pada akhir

Juni 2015. Penurunan ini tidak terlepas dari tindakan Bank Indonesia yang melakukan intervensi

pasar karena nilai kurs yang mengalami kenaikan sjak Januari 2015. Angka kenaikan kurs dan

penurunan cadangan devisa mendukung teori yang ada.

Berdasarkan angka-angka tersebut kelihatannya sangat sulit cadangan devisa tersebut

mengalami kenaikan. Nilai sebesar itu dianggap hanya cukup membiayai impor sekitar 6 bulan

sampai 7,5 bulan (Menurut Bank Indonesia pada data BOP). Bila diperhatikan secara seksama

maka cadangan devisi hanya berfluktuasi pada sekitar US$ 110 milyar setahun terakhir (Juli

2014). Bila diperhatikan Grafik berikut yang memperlihatkan grafik cadangan devisa dan nilai

kurs Dollar terhadap Rupiah maka dapat dilihat bahwa cadangan devisa sangat tinggi bilai nilai

4 Lebih memahami kenaikan nilai kurs baca Adler H. Manurung: Kenapa Nilai Kurs Valuta Asing Naik, Harian Kompas Minggu 12 Juli 2015 hal 11.

kurs rendah. Ketika nilai kurs mengalami kenaikan maka jumlah cadangan devisi mengalami

penurunan terutama dalam beberapa bulan terakhir nilai cadangan devisa mengalami penurunan

dikarenakan nilai kurs yang terus mengalami kenaikan.

Oleh karenanya, Bank Indonesia perlu membuat strategi yang cukup bagus dalam rangka

menaikkan cadangan devisa dan pengendalian nilai kurs, karena tanggungjawab stabilitas nilai

kurs ada di Bank Indonesia sesuai dengann Undng-Undang No. 23 tahun 2009 tentang Bank

Indonesia.

Analisis defisit transaksi berjalan

Setelah pembahasan nilai kurs dan volatilitasnya dan juga nilai kurs dengan cadangan

devisa, maka perlu juga dianalisis data lain yang berhubungan dengan nilai kursa yaitu deficit

transaksi berjalan. Bila deficit transaksi berjalan terus berlangsung maka Pemerintah harus terus

mencara cara lain untuk bisa meningkatkan cadangan devisa. Defisit transaksi berjalan akam

mengurangi cadangan devisa karena semua Negara mengharapkan terjadi surplus dalam

transaksi berjalan agar cadangan devisa mengalami kenaikan. Pada Grafik dibawah diperlihatkan

grafik nilai kurs dengan defisit transaksi berjalan5. Seperti uraian sebelumnya, bahwa nilai kurs

terus mengalami kenaikan sampai akhir Juni sekitar nilai Rp. 13.300,- per satu Dollar Amerika

Serikat. Transaksi berjalan mengalami defisit dimulai Kwartal-4 tahun 2011 sekitar US$ 2

milyar, kemudian transaksi berjalan ini semakin besar mencapai US$ 9 milyar pada Kwartal-2

tahun 2012. Kemudian transaksi berjalan ini defisitnya semakin kecil tetapi kemabli mencapai

melebih US$ 10 milyar pada kwartal-2 tahun 2013, dan selanjutnya membaik kesekitar US$ 4

milyar di kwartal-1 tahun 2014 dan memburuk sampai sekitar US 9 milyar pada kwartal-2 tahun

5 Dalam rangka pembahasan nilai kurs dan deficit transaksi berjalan menggunakan data tiwulanan karena data bulanan tidak tersedia.

2014, lalu memaik defisitnya mencapai US$ 4 milyar pada kwartal-1 tahun 2015. Angka-angka

dari transaksi berjalan yang terus defisit hampir 3,5 tahun cukup beralasan membuat nilai kurs

mengalami kenaikan secara terus menerus. Oleh karenanya, Pemerintah harus meningkatkan

ekspor dengan berbagai kebijakan yang dilakukan dan menurunkan impor agar terjadi surplus

dalam transaksi berjalan.

Gambar berikutnya memperlihatkan transaksi berjalan dengan cadangan devisa.

Grafik transkasi berjalan yang hamper 3,5 tahun mengalami defisit cukup mendukung tidak

naiknya cadangan devisa secara cepat sesuai harapan. Sehingga dapat disebutkan tidak naiknya

cadangan devisa didukung oleh transaksi berjalan yang defisit selama 3,5 tahun.

Berdasarkan uraian sebelumnya, maka penulisa memperkirakan perekonomian Indonesia

akan sulit bergerak keatas bila persoalan nilai kurs, cadangan devisa dan transaksi berjalan ini

tidak diselesaikan secepatnya. Jantung dari perekonomian suatu Negara selain perbankan adalan

sector valuta asing ini. Beberapa Negara, mengalami persoalan dan Pemerintahnya dapat turun

(dijatuhkan) dikarenakan tidak bisa membereskan persoalan keuangannya.

Solusi untuk Tindakan Pemerintah

Persoalan yang telah diuraikan sebelumnya dalam nilai kurs valuta asing, maka

Pemerintah harus mengambil tindakan. Tindakan yang bisa dilakukan dalam rangka

memecahkan persoalan yang dihadapi.

Perubahan Undang-Undang

Dalam meningkatkan cadangan devisa, pertama-tama harus diperhatikan peraturan yang

dibangun Pemerintah suatu negara. Negara dibangun atas sebuah dasar hukum dimana

Pemerintahan ada atas hukum yang diciptakan. Indonesia sebagai negara hukum maka

pemerintah bersama DPR membuat undang-undang yang mengatur Lalu Lintas Devisa.

Undang-undang yang pertama kali diterbitkan dalam rangka mengatur Lalu Lintas Devisa, yaitu

Pemerintah menerbitkan Undang-Undang No. 32 tahun 1964 tentang Peraturan Lalu-Lintas

Devisa. Pasal 9 pada Undang-Undang tersebut disebutkan sebagai berikut:

1. Barangsiapa telah mengekspor barang berkewajiban untuk:

a. Menyerahkan dokumen yang dapat diperdagangkan dan yang membuktikan hak

sipemegangnya atas barang yang diekspor kepada suatu bank devisa.

b. Menjual jumlah valuta asing yang harus diserahkan kepada Dana Devisa kepada

Bank Devisa, terkecuali yang mengekspor dapat membuktikan bahwa penjualan

valuta asing termaksud belum atau tidak dapat dilakukan karena hal-hal diluar

kekuasaannya.

2. Bank Devisa berkewajiban untuk membeli valuta asing itu yang diajukan kepadanya

dengan membayar nilai lawan dalam Rupiah yang ditentukan dengan Peraturan

Pemerintah.

Pada Undang-Undang No 32 tahun 1964 ini secara jelas disebutkan bahwa masyarakat Indonesia

yang melakukan ekspor atas barang dan jasa maka pengekspor tersebut harus memasukkan

dananya ke Indonesia melalui bank devisa dengan cara membeli valuta asing atas ekspor

tersebut. Atas tindakan ini maka cadangan devisa akan mengalami peningkatan setiap ada

ekspor yang dilakukan oleh masyarakat Indonesia. Undang-Undang ini berlaku sampai

munculnya Undang-Undang Baru pada tahun 1999 dan menjadi bumerang bagi Indonesia.

Ketika Indonesia mengalami persoalan ekonomi yang lebih dikenal dengan Krisis Keuangan dan

Pemerintah meminta bantuan IMF untuk mengatasi persoalan keuangan tersebut, dan ketika

IMF membantu Indonesia, ada persyaratan yang harus diperbaiki (no free lunch) yaitu Undang-

Undang di Indonesia yang sedang berlaku. Adapu undang-undang yang perlu dirubah yaitu

Undang-Undang No. 32 Tahun 1964 tentang Peraturan Lalu-Lintas Devisa. Peraturan barunya

yaitu Undang-Undang No 24 Thaun 1999 tentang Lalu Lintas Devisa dan Sistem Nilai Tukar.

Pada pasal 2 disebutkan sebagai berikut:

1. Setiap Penduduk dapat dengan bebas memiliki dan menggunakan Devisa.

2. Penggunaan Devisa sebagaimana dimaksud pada ayat (1) untuk keperluan transaksi di

dalam negeri, wajib memperhatikan ketentuan mengenai alat pembayaran yang sah

sebagaimana diatur dalam Undang-Undang tentang Bank Indonesia.

Undang-Undang ini secara jelas menyebutkan bahwa semua hasil ekspor atas tindakan

masyarakat Indonesia tidak perlu membawa uangnya ke Indonesia dan bisa melakukan

penyimpanan di luar negeri. Kebebasan penduduk Indonesia atas hasil ekspor yang

dilakukannya membuat cadangan devisa agak sulit mengalami kenaikan. Kelihatan, IMF sudah

merancang Indonesia agar tidak bisa menjadi Macan Asia dimana sebelumnya disebutkan

Indonesia akan menjadi Macan Asia setelah Jepang, Taiwan, Korea6. Indonesia agak sulit tidak

menerima permintaan IMF karena tidak akan dibantu lepas dari krisis pada tahun 1998.

Walaupun demikian, pada Undang-Undang tersebut pada pasal 3 dibuat ketentuan agar Bank

Indonesia mempunyai wewenang. Adapun pada Pasal 3 disebutkan sebagai berikut:

1. Bank Indonesia berwenang meminta keterangan dan data mengenai kegiatan Lalu Lintas

Devisa yang dilakukan oleh Penduduk.

2. Setiap Penduduk wajib memberikan keterangan dan data mengenai kegiatan Lalu Lintas

Devisa yang dilakukannya, secara langsung atau melalui pihak lain yang ditetapkan oleh

Bank Indonesia.

3. Pelaksanaan ketentuan sebagaimana dimaksud pada ayat (1) dan ayat (2) ditetapkan

dengan Peraturan Bank Indonesia.

Pada pasal 3 ini disebutkan, Bank Indonesia yang juga menjadi bank sentral Indonesia

berwenang untuk meminta keterangan dan data mengenai kegiatan Lalu Lintas Devisa yang

dilakukan Penduduk Indonesia. Atas pasal 3 ini, Bank Indonesia mengeluarkan peraturan yang

dikenal dengan Peraturan Bank Indonesia (selalu disingkat dengan PBI) yang mengatur tentang

pencatatan atas ekspor penduduk Indonesia. Berwenang hanya mencatat dan para pengekspor

melaporkan transaksi ekspornya tetapi dananya tidak masuk. Aturan pada pasal 3 ini hanya

memberikan pencatatan tetapi tidak bisa menyebutkan adanya kenaikan cadangan devisa akibat

6 http:/m.antaranews.com/berita/27315/Indonesia-macan-asia-yang-terluka-berupaya-bangkit.

ekspor yang dilakukan penduduk Indonesia. Untuk lebih jelas mengenai pencatatan tersebut,

maka Undang-Undang No. 24 tahun 1999 tentang Lalu-Lintas Devisa memberikan kewenangan

yang dinyatakan pada Pasal 4 sebagai berikut:

1. Dalam rangka penerapan prinsip-prinsip kehat-hatian, Bank Indonesia menetapkan

ketentuan atas berbagai jenis transaksi Devisa yang dilakukan oleh Bank.

2. Pelaksanaan ketentuan sebagaimana dimaksud pada ayat (1) ditetapkan dengan Peraturan

Bank Indonesia.

Pasal ini secara jelas menunjukkan bahwa Bank Indonesia membuat atau membuat ketentuan

berbagai jenis transaksi devisa dan peraturan pada Peraturan Bank Indonesia yang dikenal

dengan PBI seperti diuraikan sebelumnya.

Mengenai Sistim Nilai Tukar disebutkan juga pada Undang-Undang tersebut yang termuat dalam

pasal 5 sebagai berikut:

1. Bank Indonesia mengajukan Sistem Nilai Tukar untuk ditetapkan oleh Pemerintah.

2. Bank Indonesia melaksanakan kebijakan nilai tukar berdasarkan Sistem Nilai Tukar

sebagaimana dimaksud pada ayat (1).

3. Bank Indonesia melaksanakan kebijakan nilai tukar berdasarkan Sistem Nilai Tukar

sebagaimana dimaksud ada ayat (1).

Pasal 5 diatas secara jelas menyebutkan bahwa yang mengajukan Sistim Nilai Tukar adalah

Bank Indonesia dan ditetapkan Pemerintah dan juga membuat serta melaksanakan kebijakan

nilai Tukar tersebut. Bila Pasal 5 dalam Undang-undang No 24 tahun 1999 tentang Lalu-Lintas

Devisa dikaitkan dengan Undang-Undang No. 23 tahun 2009 tentang Bank Indonesia pada pasal

7 bahwa Bank Indonesia bertanggungjawab atas stabilitas valuta asing serta membuat

kebijakannya serta pelaksanaanya maka sudah sebenarnya Bank Indonesia mengambil tindakan

untuk mengajukan perbaikan atau pergantian dari Undang-Undang No 24 tahun 2009 tersebut.

Bila Bank Indonesia tidak mengambil tindakan maka Bank Indonesia merasakan ada keuntungan

yang diperoleh saat ini dengan hak kebebasannya. Bila dilihat dari data laporan keuangan Bank

Indonesia, ternyata Bank Indonesia menikmati keuntungan atas adanya fluktuasi valuta asing

tersebut. Berdasarkan Laporan Keuangan Bank Indonesia bahwa Bank Indonesia mencatat

keuntungan atas transaksi valuta asing sebesar Rp. 33,6 trilliun untuk tahun 2013 dan

keuntungan sebesar Rp. 51,97 tilliun untuk tahun 2014. Bila dilihat nilai kurs pada akhir pada

akhir 2013 senilai Rp. 9.793 dan meningkat menjadi Rp. 12.388 pada akhir tahun 20147.

Tindakan intervensi Bank Indonesia ke pasar valuta asing, jangan-jangan merupakan tindakan 7 Peningkatan kurs dan laba dari transaksi valuta asing ini dapat juga dimanfaatkan oleh orang dalam yaitu orang dalam menginformasikan akan ada intervensi bila Dollar naik dan diharapkan dinaikkan agar intervensi dilakukan sehingga orang dalam mendapat fee atas informasi atau ikut melakukan transaksi dengan membeli harga murah lalu menjual pada harga tinggi saat intervensi dilaksanakan.

memindahkan dana yang dimiliki Pemerintah menjadi milik Bank Indonesia. Jika dana tersebut

milik Pemerintah maka Bank Indonesia tidak bisa melakukan pengendalian dana tersebut bila

dana ada pada Bank Indonesia menjadi kendali dari Bank Indonesia. Peningkatan keuntungan

ini telah menjadi penderitaan kepada pebisnis terutama rakyat karena harga-harga barang dan

jasa di masyarakat mengalami kenaikan.

Carry Trade

Selanjutnya, bentuk transaksi lain harus diciptakan yang bisa meningkatkan cadangan devisa

agar kepercayaan pihak lain baik sebagai investor maupun sebagai negara. Transaksi ini timbul

dengan adanya bantuan pihak lain dan menjadi biaya kepada negara. Transaksi ini menjadi

biaya bagi negara karena adanya selisih bunga. Adapun transaksi ini lebih dikenal transaksi

carry trade dimana secara singkat merupakan transaksi selisih bunga.

Carry trade didefinisikan Financial Times8 yaitu:

A strategy in which an investor borrows at alow interest

rate in order to invest in an asset that is likely to provide a

higher return.

Konsep tersebut menjelaskan bahwa seseorang bisa mendapatkan keuntungan dengan melakukan

transaksi Carry Trade. Seseorang melakukan pinjaman dengan bunga yang terendah dan

kemudian melakukan investasi pada instrument investasi yang kuponnya lebih tinggi. Artinya,

investor mendapatkan spread dari tingkat bunga tersebut. Tindakan ini sangat popular pada

tahun 2007, dimana investor meminjam dana dalam bentuk Yen atau Swiss Francs dan

menginvestasikan pada instrument dengan mata uang Australia dan Selandia Baru serta Afrika

Selatan. Tindakan seperti ini dapat juga dilakukan untuk meningkatkan cadangan devisa tetapi

Indonesia yang membayar spread tingkat bunga dimana dianggap sebagai biaya.

Pada Bagan 1 secara jelas memperlihatkan arus pertukaran T-Bills dengan Obligasi

Pemerintah Indonesia. Dalam alur tersebut harus disepakati melalui perjanjian bahwa nilai T-

Bills sama nilainya pada saat awal transaksi dengan diakhir periode perjanjian. Artinya, pada

akhir periode pertukaran instrumen keuangan tidak mempersoalkan nilai kurs pada saat awal

pertukaran instrumen dengan di akhir periode pertukuran instrumen keuangan, bahasa lainnya

nilai kurs dianggap konstan. Tetapi, sebenarnya tidak banyak nilai sebuah finansial dianggap

konstan tetapi dilakukan hedging (lindung nilai) atau adanya kenaikan (penurunan) nilai kurs.

Ada kesepakatan kedua belah pihak bahwa nilai kurs dilindung nilai atau harga sama walaupun

tidak ada biaya yang dikeluarkan dan sudah dianggap ada dalam spread bunga. Pada akhir

periode Pemerintah Indonesia menyerahkan T-Bills dan mendapatkan kembali atas obligasi yang

diterbitkan sebelumnya. Obligasi ini selayaknya dibuat obigasi yang periodenya sekitar jatuh

tempo agar harga mendekati harga nilai par dan juga demikian untuk T-Bills.

8 http://lexicon.ft.com/Term?term=carry-trade

Bagan 1: Alur Carry Trade T-Bills dengan Obligasi Pemerintah Indonesia

1. Menteri Keuangan Amerika Serikat membuat perjanjian dengan Perusahaan Asset Management (PAM) di Amerika Serikat

untuk melakukan Carry Trade atas T-Bills senilai US$ 15 milyar.

2. PAM melakukan Carry Trade dengan Bank Lokal (misalnya Bank Mandiri) dengan SWAP antara T-Bills dengan Obligasi

Pemerintah yang diterbitkan untuk private placement.

3. LOkal Bank membeli Obligasi Pemerintah dan membayar dengan Rupiah.

4. Pemerintah Indonesia menginstruksikan Bank Indonesia untuk membeli T-Bills dari Bank Lokal dan menyimpanya sebagai

cadangan devisa.

5. Bank Indonesia membeli dari Bank Lokal dan bank lokal menswapkan T-Bills dengan Obligasi Pemerintah Indonesia

Notes: Materi ini diadatapsi dari proposal Manajer Investasi yang berkedudukan di Amerika Serikat.

USA’s Ministry

of Finance

Indonesia’s

Ministry of

Finance

USA’s Asset

Management

Indonesia’s Bank or Investment

Banking

USA’s T-Bills

USA’s T-Bills

IDR

USA’s T-Bills

Gov’t Indonesia Bond

Central Bank of

Indonesia

Surat Kepemilikan T-Bills

IDR

IDR

USA/IDR

USA/IDR

Gov’t Indonesia Bond

Dalam kasus transaksi ini maka harus ada kesepakatan antara Bank Indonesia dan Kemenkeu

atas transaksi ini karena transaksi ini merupakan transaksi dua lembaga negara yang intinya akan

meningkatkan image dan kinerja negara, sehingga para lembaga harus menahan ego sektoralnya.

Pemerintah bisa meminta Bank Indonesia harus membantu Perekonomian Indonesia bukan

perekonomian Bank Indonesia.

Kelemahan dari sistim ini bagi Indonesia yaitu:

a. Indonesia akan menanggung selisih tingkat bunga selama periode perjanjian, dimana

selisih ini menjadi pengeluaran Pemerintah melalui APBN.

b. Indonesia juga akan menanggung risiko atas perubahan nilai kurs.

c. Nilai hutang Pemerintah mengalami peningkatan.

d. Bagi yang tahu akan kurang percaya

Keuntungan dilakukannya transaksi ini sebagai berikut:

a. Nilai Cadangan Devisa langsung meningkat.

b. Tidak memikirkan pembayaran cicilan hutang setiap tahunnya.

c. Tidak memikirkan nilai hutang pada saat jatuh tempo

d. Image Indonesia semakin meningkat di mata internasional.

e. Tidak perlu membuat perencanaan pembayaran hutang setiap tahunnya di APBN.

f. Kemungkinan akan masuk dana baru krn adanya peningkatan cadangan devisa

Melihat kelemahan dan keuntungan adanya transaksi ini maka sudah layak transaksi ini

dilakukan untuk kepentingan Republik Indonesia.

Pasar Futures Kurs Dollar terhadap Rupiah

Salah satu aspek yang perlu dilakukan tindakan atas kenaikan nilai kurs valuta asing

terhadap rupiah harus diadakan atau diciptakan sebuah produk finansial yang dikenal dengan

Futures Kurs Dollar terhadap Rupiah, dimana produk ini belum ada sampai sekarang dan banyak

pihak yang menunggu produk tersebut. Kewenangan ini sedikit ada pada Bank Indonesia tetapi

bila diperhatikan pada Undang-Undang No. 10 Tahun 2011 tentang Perdagangan Berjangka

Komoditi maka Bank Indonesia harus bekerja sama dengan Badan Pengawas Perdagangan

Berjangka Komoditi (Bappebti).

Bila dikaji secara mendalam, kelihatannya bahwa Bank Indonesia sangat senang sekali

bila nilai kurs valuta asing yang muncul merupakan nilai kurs valuta asing yang ditentukan Bank

Indonesia. Apakah tidak sebaiknya nilai kurs valuta asing yang terjadi merupakan nilai kurs

pasar valuta asing ? Nilai kurs pasar valuta asing timbul dikarenakan oleh transaksi pasar

(penjual dan pembeli) yang terjadi. Bahkan beberapa lembaga penjual valuta asing selalu

melihat nilai kurs Bank Indonesia sebagai patokan dikarenakan belum adanya infrastruktur yang

membuat harga valuta asing tersebut. Instrumen yang selalu dipakai oleh Bank Indonesia untuk

hedging pada valuta asing yaitu transaksi forward dan swap dimana kedua transaksi ini harus

melalui bank. Bahkan para pihak yang ingin melakukan transaksi forward dan swap harus

membawa dokumen yang valid ditunjukkan dalam keranga bertransaksi forward dan swap

tersebut. Harga kurs valuta asing pada transaksi forward dan swap selalu mengacu kepada harga

pada Bank Indonesia.

Pada sisi lain, harga valuta asing di Indonesia sering juga dimainkan oleh pemain pasar di

pasar forward yang tidak dideliver (non-delivery forward, NDF). Pemain pasar ini bisa

disebutkan spekulan yang ingin mendapatkan keuntungan dari bertransaksi tersebut. Pasar NDF

ini hampir seluruhnya bertransaksi di pasar Singapura karena spekulan valuta asing tersebut

sangat senang bila ada fluktuasi Rupiah. Artinya, spekulan valuta asing belum mempunyai

tempat untuk melakukan tindakannya, dimana tempatnya tersebut dikenal dengan pasar futures.

Apakah tidak sebaiknya Bank Indonesia merubah kebijakannya dengan bekerja sama dengan

Bursa Berjangka Jakarta untuk membangun pasar futures untuk valuta asing (terutama US

Dollar). Adanya pasar futures valuta asing ini maka para pemain NDF tersebut akan berpindah

ke Indonesia dan kemungkinan bisa dikendalikan. Bila pasar futures valuta asing ini ada maka

nilai kurs valuta asing akan terlihat dikarenakan pasar futures merupakan discovery price dari

segala produk yang ada termasuk valuta asing. Artinya, harga kurs valuta asing merupakan

harga kurs valuta asing yang diharapkan pasar. Tetapi, Bank Indonesia bisa juga melakukan

pengendalian bila harga tersebut tidak wajar.

Bank Indonesia yang menganut pasar bebas dalam valuta asing maka Bank Indonesia

harus mau menciptakan atau mendirikan pasar futures bukan alergi dan ketakutan atas harus

adanya barang valuta asing tersebut. Bila Bank Indonesia tidak mau atau masih alergi maka

kebijakan valuta asing yang menganut kebijakan mengambang (floating) untuk valuta asing

merupakan kebijakan yang banci, karena kebijakan pasar bebas harus menyediakan pasar

futures. Oleh karenanya, sudah saatnya Bank Indonesia memikirkan kebijakan adanya pasar

futures untuk valuta asing. Akhirnya, kurs valuta asing ini akan terus bergerak bila tidak

menyiapkan infrastruktur tersebut dan berakhir pada habisnya cadangan devisa.

Seperti disebutkan sebelumnya bahwa Bank Indonesia sangat berwenang dalam

Stabilisasi valuta asing baik pembuatan kebijakan maupun pelaksanaannya, tetapi infrastruktur

untuk perdagangan berjangka valuta asing ada di lembaga lain yaitu Bappebti. Oleh karenanya

Bappebti dan Bank Indonesia harus bekerja sama untuk menciptakan stabilisasi nilai kurs

tersebut.

Kesimpulan

Berdasarkan uraian sebelumnya maka paper ini dapat menyimpulkan sebagai berikut:

1. Nilai kurs valuta asing akan terus mengalami kenaikan karena kenaikan nilai kurs akan

memberikan keuntungan pada Bank Indonesia, sementara stabilisasi nilai kurs valuta

asing ada pada Bank Indonesia.

2. Kenaikan nilai kurs valuta asing akan membuat cadangan devisa akan terus berkurang

karena dipergunakan Bank Indonesia untuk mensatbilkan rupiah serta ada kemungkingan

stabilisasi yang dilakukan untuk memindahkan dananya ke Bank Indonesia yang tadinya

milik Pemerintah sekarang menjadi milik Bank Indonesia.

3. Pemerintah harus memperbaiki transaksi berjalan yang defisit sudah hampir 3,5 tahun,

dengan cara menaikkan ekspors Indonesia dan menurunkan impor.

4. Pemerintah bisa mencoba melakukan carry trade obligasi Pemerintah dengan T-Bills

Amerika Serikat dalam rangka menaikkan cadangan devisa.

5. Pemerintah harus memaksa Bank Indonesia harus merubah Undang-Undang No. 24

Tahun 1999 tentang Lalu-Lintas Devisa dengan mengajukan RUU ke Dewan Perwakilan

Rakyat dan dapat disahkan secepatnya.

6. Bank Indonesia harus bekerjasama dengan Bappebti dan Bursa Berjangka Jakarta untuk

terciptanya pasar futures valuta asing terutama Futures Nilai Kurs Dollar terhadap

Rupiah. Tindakan ini dalam rangka mengetahui harga kurs dollar di masa mendatang.

Daftar Pustaka

Bishop, Paul (1996); Foreing Exchange Handbook: Managing Risk and Opportunity in Global Currency Markets; McGraw-Hill, Inc. Carolina, M G L. (2006); PPP Theory in a Fixed Exchange Rate System, BNA Working Paper Cole, D.; Scott, H. S. and P. A. Wellons (1995); Asia Money Markets; Oxford University Press. Copeland, L. (2008); Exchange Rate and International Finance, 5th eds., FT Prentice Hall. Das, Dilip K. (1993); International Finance Contemporary Issues; Routledge. Eaker, M. R.; Fabozzi, F. J. and D. Grant (1996); International Corporate Finance; Dryden Press. Eiteman, D. K.; Stonehill, A. I.; and M. H. Moffett (2007); Multinational Business Finance; 11th

eds., Pearson Addison Wesley Juttner, D. J. (1992); Financial Markets, Interest Rates and Monetary Economics; 2nd Eds; Longman Cheshire. Lessard, D. R. (1985); International Financial Management: Theory and Application; 2nd eds; John Wiley & Sons. Levi, Maurice D. (1990); International Finance: The Markets and Financial Management of Multinational Business; McGraw Hill. Levich, Richard M. (2001); International Financial Markets Pricess and Policies; 2nd eds.; McGrwa Hill. Livingston, Miles (2005); Bonds and Bonds Derivatives; 2nd eds.; Blackwell Publishing. MacDonald, R. and M. P. Taylor (1992); Exchange Rate Economics: Volume 1; An Elgar Reference Collection. MacDonald, R. and M. P. Taylor (1992); Exchange Rate Economics: Volume 2; An Elgar Reference Collection. Madura, Jeff (1998); International Financial Management; 5th eds; South Western College Publishing. Madura, Jeff (2006); International Corporate Finance; 8th eds; Thomson – South-Western.

Manurung, Adler H. (2015); Treasury Management: Dasar dan Instrumen; Jakarta: PT Adler

Manurung Press

Manurung, Adler H. (2014); Pasar Futures Indonesia: Tradisional ke Finansial; Jakarta: PT Adler

Manurung Press

Obstfeld, M. and K. Rogoff (1996); Foundations of International Macroeconomics; The MIT Pess. Rivera-Batiz, F. L and L. A. Rivera Batiz (1994); International Finance and Open Economy Macroeconomics; 2nd eds; Macmillan Publishing Company. Rosenberg, M. R. (1996); Currency Forecasting: A Guide Fundamental and Technical Models of Exchange Determination; Irwin Professional Publishing. Saragih, F. D. dan B. Y. Nugroho (2014); Dasar-Dasar Keuangan Internasional; Rajawali Pers. Shapiro, A. C. (2006); Multinational Financial Management; 8th Eds; John Wilet & Sons. Taylor, Fracesca (2003); Mastering Foreign Exchange & Currency Options: A Practical Guide to the New Marketplace; FT Prentice Hall. Tobing, W. R. dan Manurung, Adler H. (2009); Peramalan Valuta Asing; ABFI Institute Perbanas Tucker, A. L.; Madura, J. and T C. Chiang (1992); International Financial Markets; Info Access Distribution Pte Ltd. Weisweiller, R. (1990); How the Foreign Exchange Market Works; New York Institute Finance.

Related Documents