AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL Disusun Oleh : Indra F. Bagjana, SE., MM., Ak., CA., QWP ® Disampaikan Pada Kuliah Umum Jurusan Akuntansi Telkom University

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

Disusun Oleh : Indra F. Bagjana, SE., MM., Ak., CA., QWP®

Disampaikan Pada Kuliah Umum Jurusan Akuntansi Telkom University

Sebelum 2005 :

Akuntansi Tradisional

Tahun 2005 :

Terbit SAP Berbasis Kas Menuju Akrual

(Cash Toward Accrual)

Tahun 2010 :

Terbit SAP Berbasis Akrual Penuh (Full Accrual)

Basis akrual adalah suatu basis akuntansi di mana transaksi ekonomi atau peristiwa akuntansi diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut,

tanpa memperhatikan waktu kas diterima atau dibayarkan.

BUKANKAH INI HAL BIASA SAJA BUAT KITA ?

Memberikan gambaran yang utuh atas posisi keuangan pemerintah

Menyajikan informasi yang sebenarnya mengenai hak dan kewajiban pemerintah

Bermanfaat dalam mengevaluasi kinerja pemerintah terkait biaya jasa layanan, efisiensi, dan pencapaian tujuan

• Penerapan SAP Berbasis Akrual dapat dilaksanakan secara bertahap dari penerapan SAP Berbasis Kas Menuju Akrual menjadi penerapan SAP Berbasis Akrual

• Ketentuan lebih lanjut mengenai penerapan SAP Berbasis Akrual secara bertahap pada pemerintah pusat diatur dengan Peraturan Menteri Keuangan

• Ketentuan lebih lanjut mengenai penerapan SAP Berbasis Akrual secara bertahap pada pemerintah daerah diatur dengan Peraturan Menteri Dalam Negeri

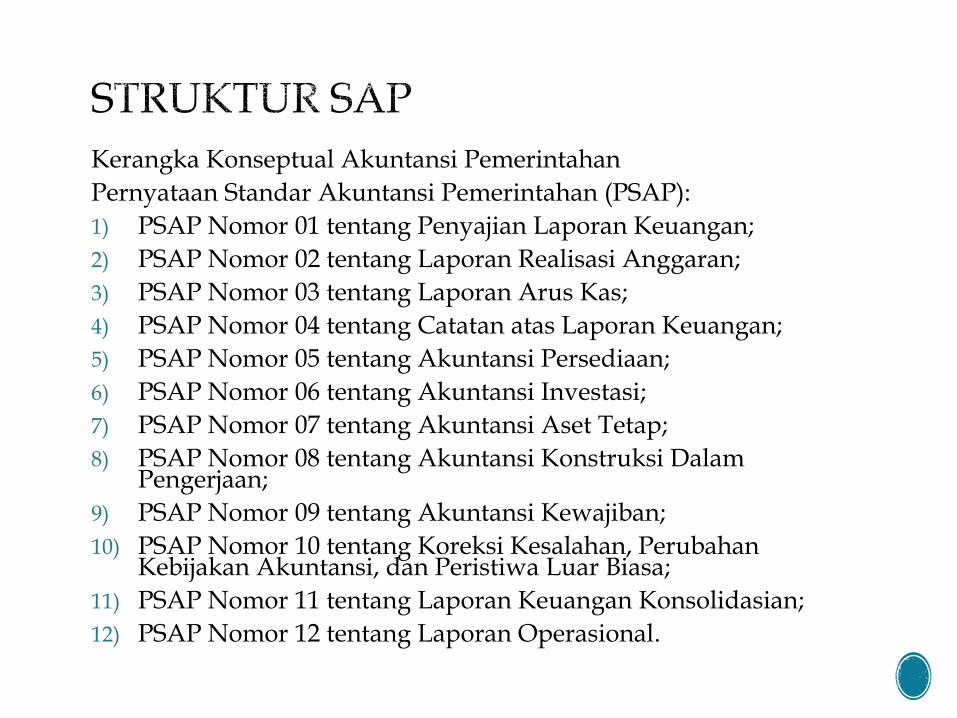

Kerangka Konseptual Akuntansi Pemerintahan

Pernyataan Standar Akuntansi Pemerintahan (PSAP):

1) PSAP Nomor 01 tentang Penyajian Laporan Keuangan;

2) PSAP Nomor 02 tentang Laporan Realisasi Anggaran;

3) PSAP Nomor 03 tentang Laporan Arus Kas;

4) PSAP Nomor 04 tentang Catatan atas Laporan Keuangan;

5) PSAP Nomor 05 tentang Akuntansi Persediaan;

6) PSAP Nomor 06 tentang Akuntansi Investasi;

7) PSAP Nomor 07 tentang Akuntansi Aset Tetap;

8) PSAP Nomor 08 tentang Akuntansi Konstruksi Dalam Pengerjaan;

9) PSAP Nomor 09 tentang Akuntansi Kewajiban;

10) PSAP Nomor 10 tentang Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, dan Peristiwa Luar Biasa;

11) PSAP Nomor 11 tentang Laporan Keuangan Konsolidasian;

12) PSAP Nomor 12 tentang Laporan Operasional.

1. Laporan Realisasi Anggaran

2. Laporan Perubahan Saldo Anggaran Lebih (SAL)

3. Neraca

4. Laporan Arus Kas

5. Laporan Operasional

6. Laporan Perubahan Ekuitas

7. Catatan atas Laporan Keuangan

8

LAPORAN PELAKSANAAN ANGGARAN

LAPORAN FINANSIAL AKUNTANSI

BERBASIS

AKRUAL

ANGGARAN

BERBASIS

KAS

LO Surplus/

Defisit-LO

Laporan Perubahan

Ekuitas Ekuitas Neraca

LRA SILPA/SIKPA Laporan

Perubahan SAL

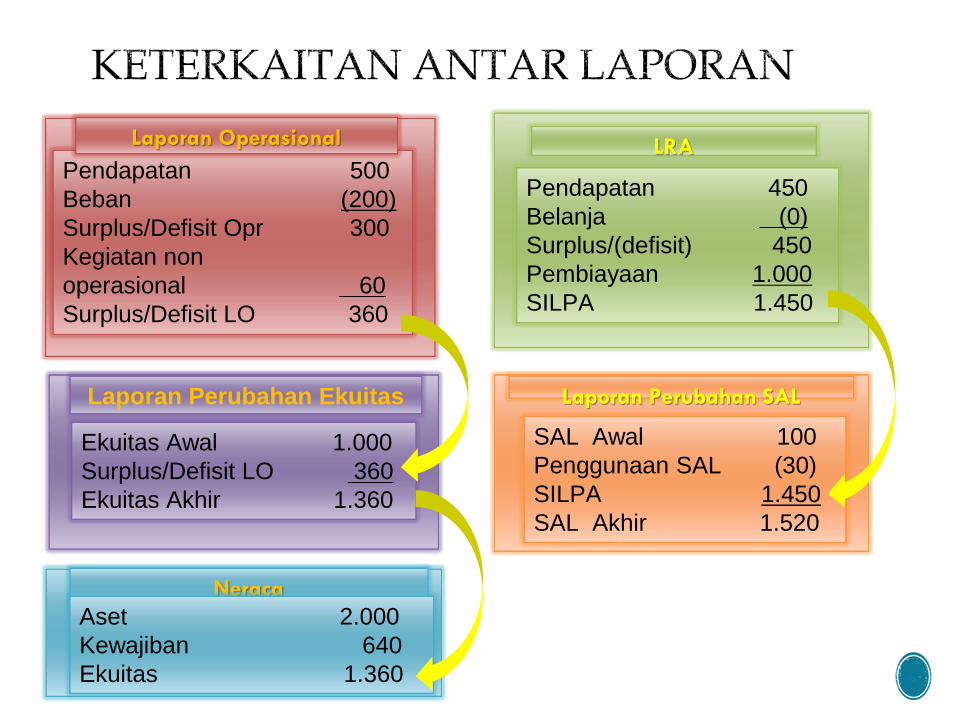

Pendapatan 500

Beban (200)

Surplus/Defisit Opr 300

Kegiatan non

operasional 60

Surplus/Defisit LO 360

Laporan Operasional

Laporan Perubahan Ekuitas

Ekuitas Awal 1.000

Surplus/Defisit LO 360

Ekuitas Akhir 1.360

Neraca

Aset 2.000

Kewajiban 640

Ekuitas 1.360

LRA

Pendapatan 450

Belanja (0)

Surplus/(defisit) 450

Pembiayaan 1.000

SILPA 1.450

Laporan Perubahan SAL

SAL Awal 100

Penggunaan SAL (30)

SILPA 1.450

SAL Akhir 1.520

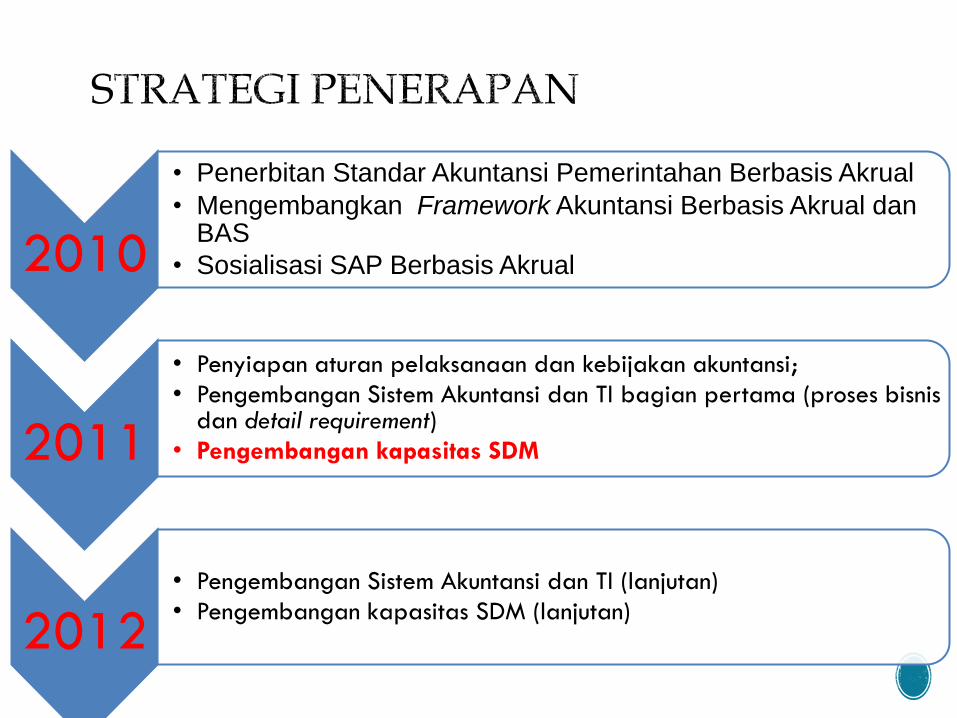

2010

• Penerbitan Standar Akuntansi Pemerintahan Berbasis Akrual

• Mengembangkan Framework Akuntansi Berbasis Akrual dan BAS

• Sosialisasi SAP Berbasis Akrual

2011

• Penyiapan aturan pelaksanaan dan kebijakan akuntansi;

• Pengembangan Sistem Akuntansi dan TI bagian pertama (proses bisnis dan detail requirement)

• Pengembangan kapasitas SDM

2012 • Pengembangan Sistem Akuntansi dan TI (lanjutan)

• Pengembangan kapasitas SDM (lanjutan)

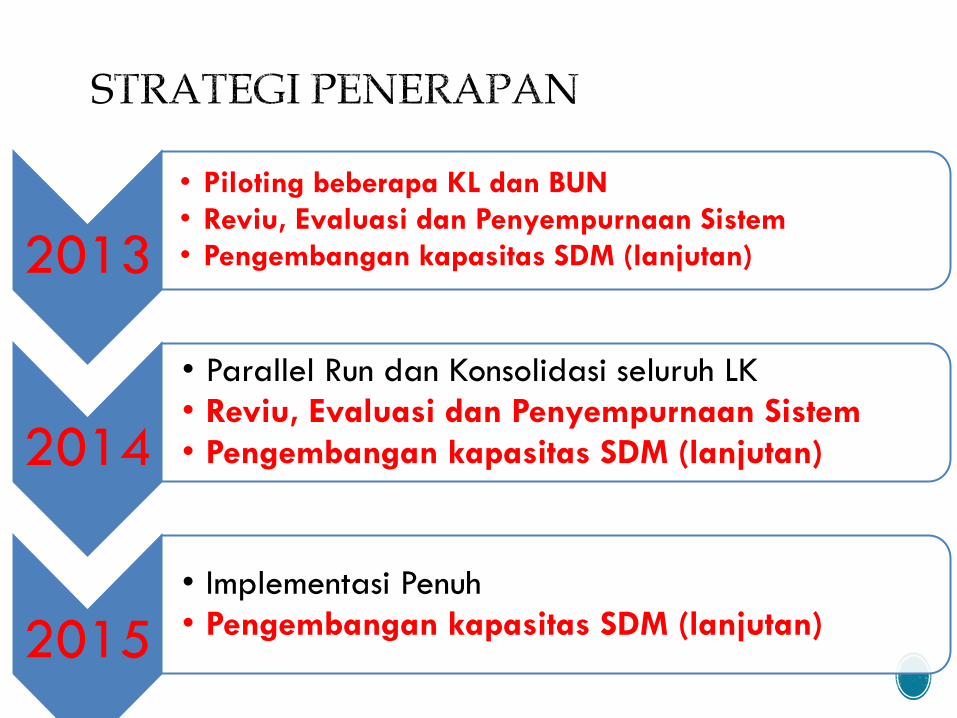

2013

• Piloting beberapa KL dan BUN

• Reviu, Evaluasi dan Penyempurnaan Sistem

• Pengembangan kapasitas SDM (lanjutan)

2014

• Parallel Run dan Konsolidasi seluruh LK

• Reviu, Evaluasi dan Penyempurnaan Sistem

• Pengembangan kapasitas SDM (lanjutan)

2015 • Implementasi Penuh

• Pengembangan kapasitas SDM (lanjutan)

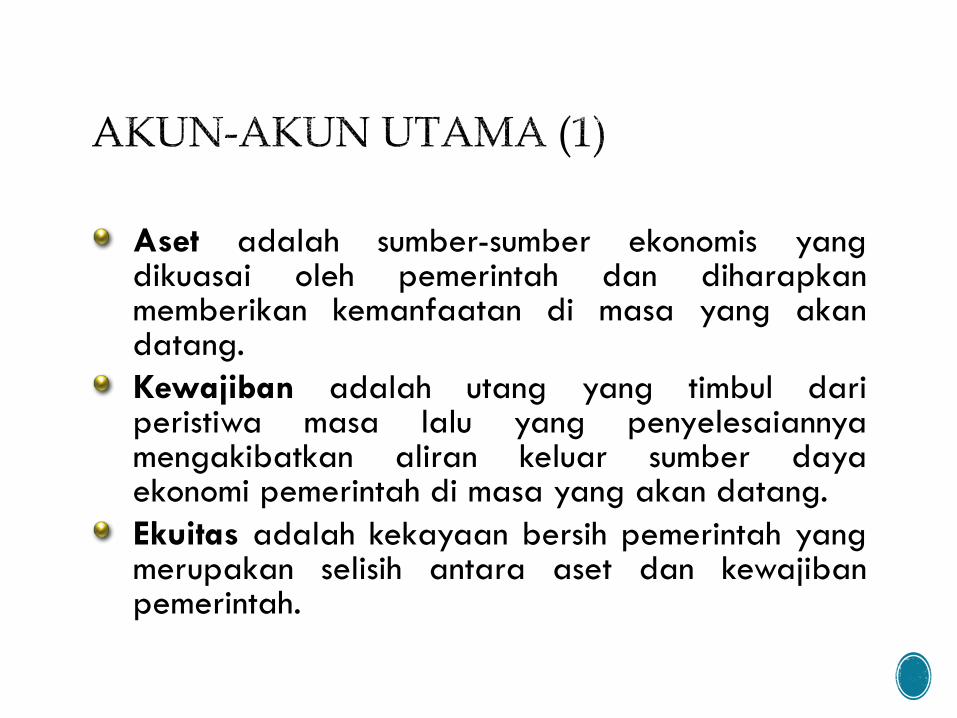

Aset adalah sumber-sumber ekonomis yang dikuasai oleh pemerintah dan diharapkan memberikan kemanfaatan di masa yang akan datang.

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah di masa yang akan datang.

Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

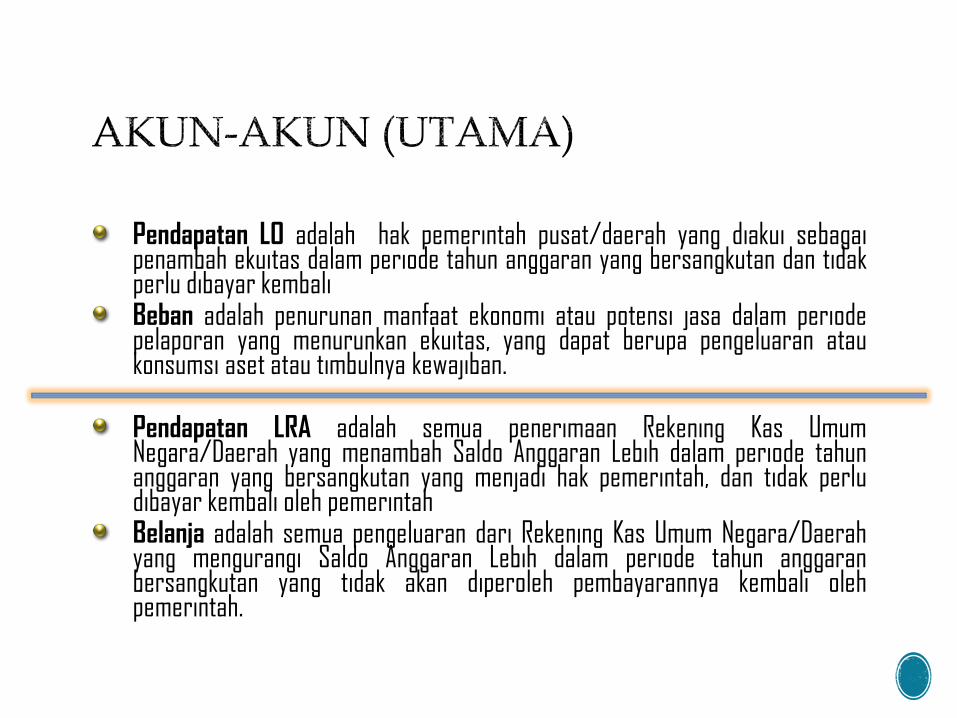

Pendapatan LO adalah hak pemerintah pusat/daerah yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.

Pendapatan LRA adalah semua penerimaan Rekening Kas Umum Negara/Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

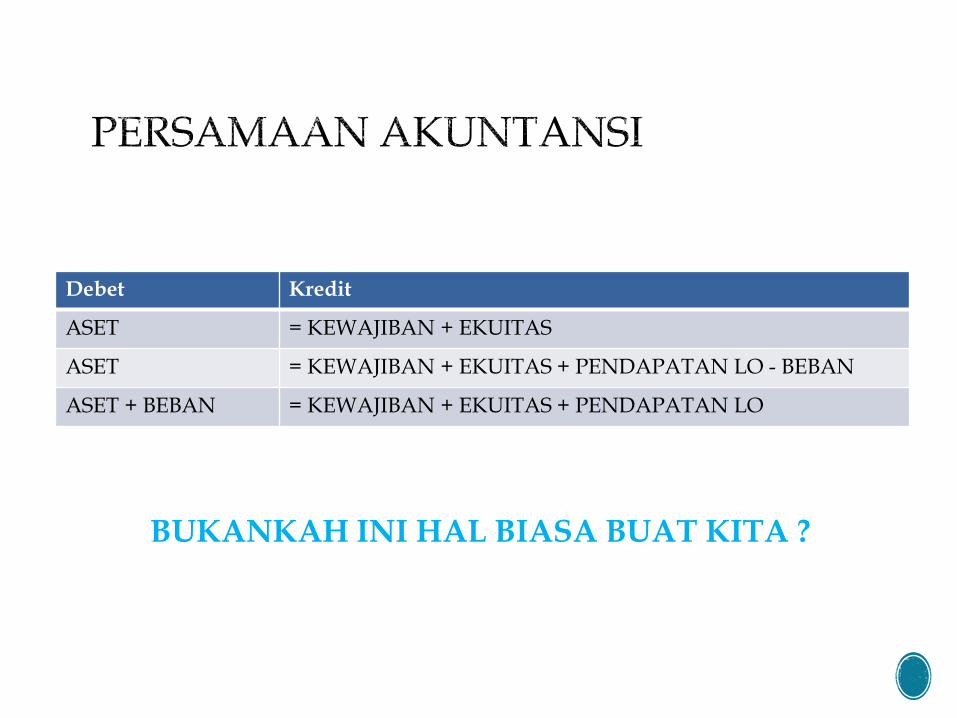

Debet Kredit

ASET = KEWAJIBAN + EKUITAS

ASET = KEWAJIBAN + EKUITAS + PENDAPATAN LO - BEBAN

ASET + BEBAN = KEWAJIBAN + EKUITAS + PENDAPATAN LO

BUKANKAH INI HAL BIASA BUAT KITA ?

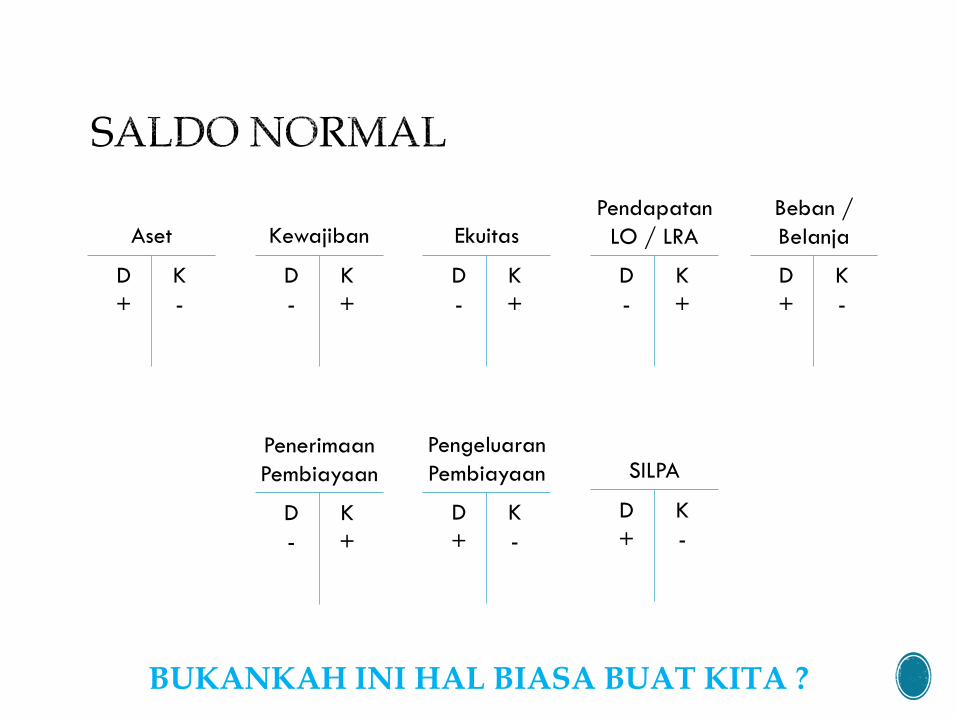

Aset

D

+

K

-

Kewajiban

D

-

K

+

Ekuitas

D

-

K

+

Pendapatan

LO / LRA

D

-

K

+

Beban /

Belanja

D

+

K

-

Penerimaan

Pembiayaan

D

-

K

+

Pengeluaran

Pembiayaan

D

+

K

-

SILPA

D

+

K

-

BUKANKAH INI HAL BIASA BUAT KITA ?

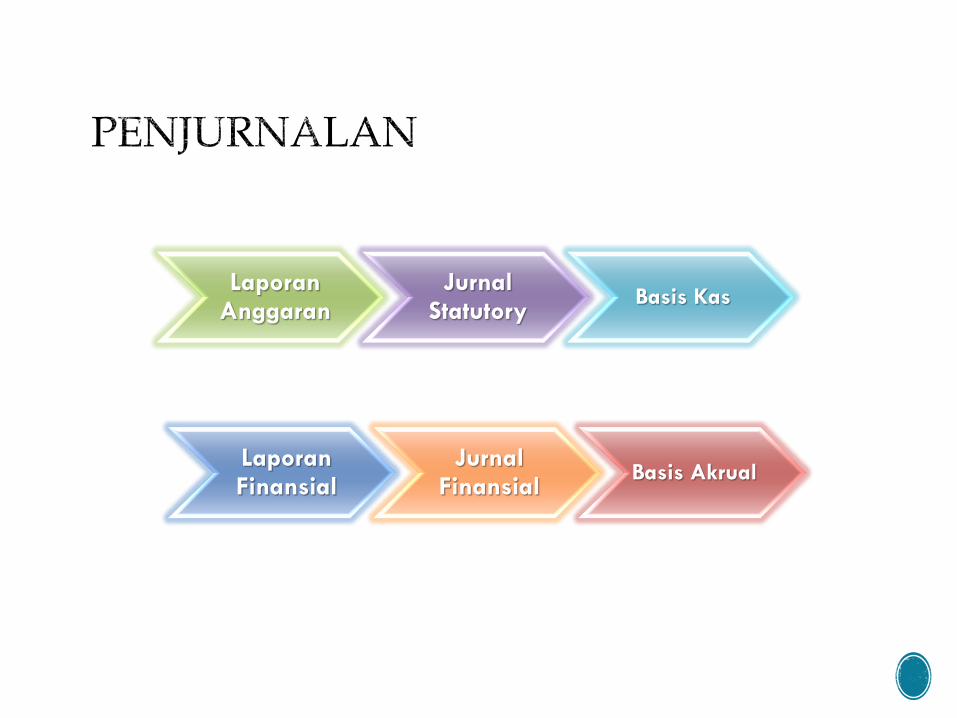

Laporan Anggaran

Jurnal Statutory

Basis Kas

Laporan Finansial

Jurnal Finansial

Basis Akrual

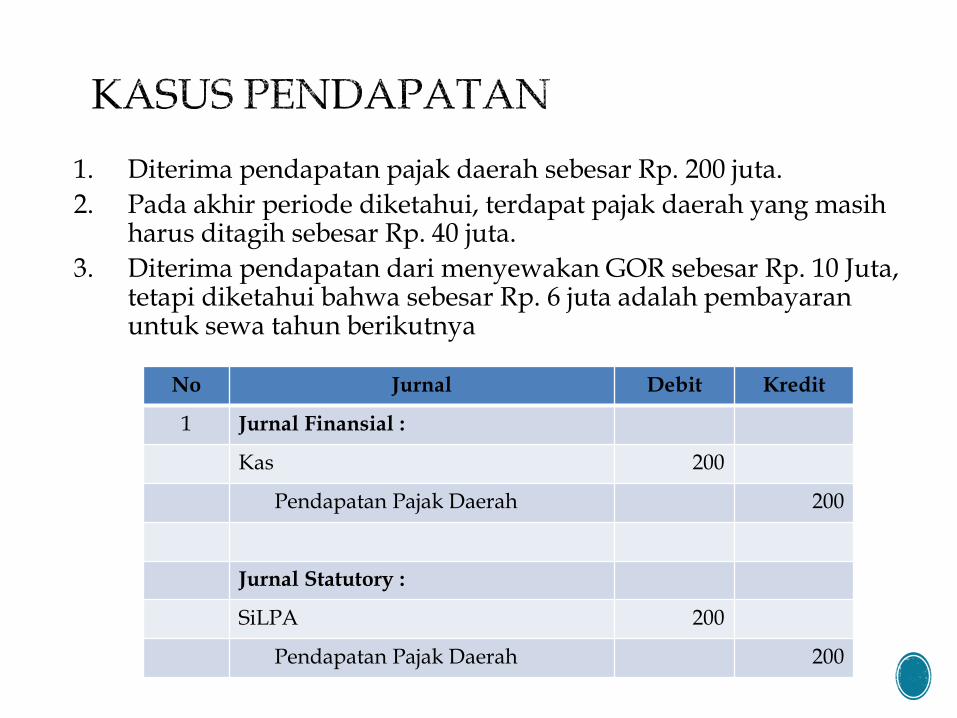

1. Diterima pendapatan pajak daerah sebesar Rp. 200 juta.

2. Pada akhir periode diketahui, terdapat pajak daerah yang masih harus ditagih sebesar Rp. 40 juta.

3. Diterima pendapatan dari menyewakan GOR sebesar Rp. 10 Juta, tetapi diketahui bahwa sebesar Rp. 6 juta adalah pembayaran untuk sewa tahun berikutnya

No Jurnal Debit Kredit

1 Jurnal Finansial :

Kas 200

Pendapatan Pajak Daerah 200

Jurnal Statutory :

SiLPA 200

Pendapatan Pajak Daerah 200

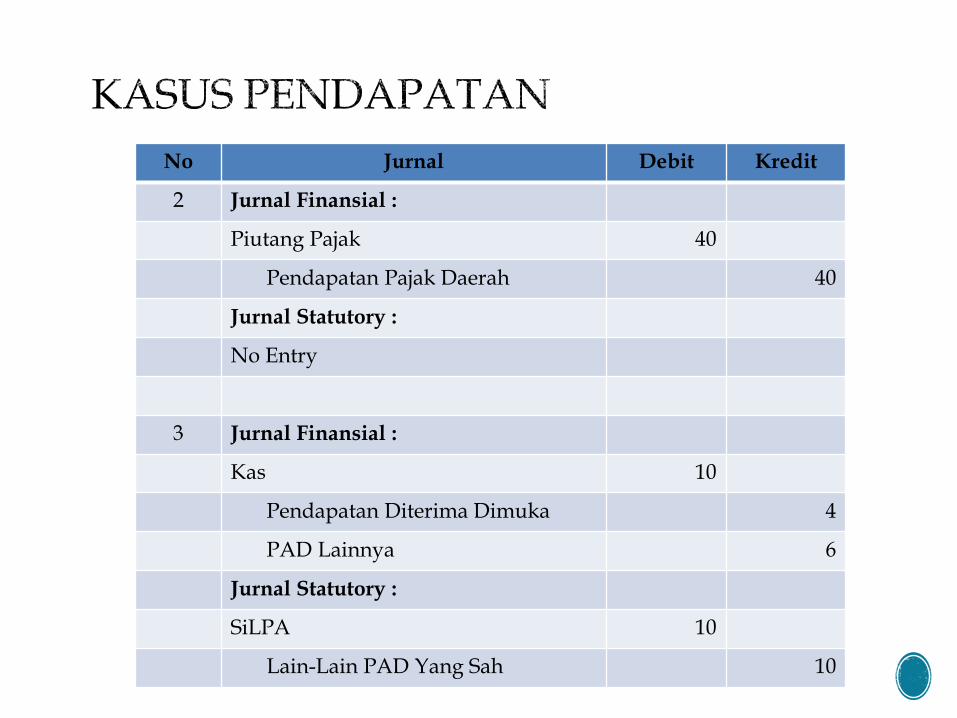

No Jurnal Debit Kredit

2 Jurnal Finansial :

Piutang Pajak 40

Pendapatan Pajak Daerah 40

Jurnal Statutory :

No Entry

3 Jurnal Finansial :

Kas 10

Pendapatan Diterima Dimuka 4

PAD Lainnya 6

Jurnal Statutory :

SiLPA 10

Lain-Lain PAD Yang Sah 10

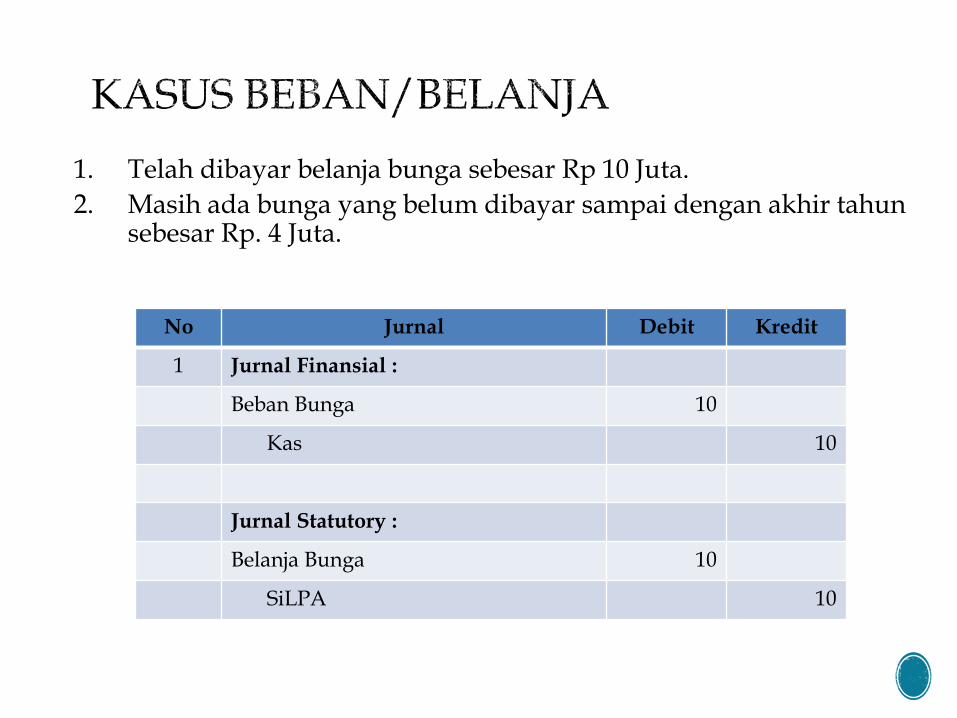

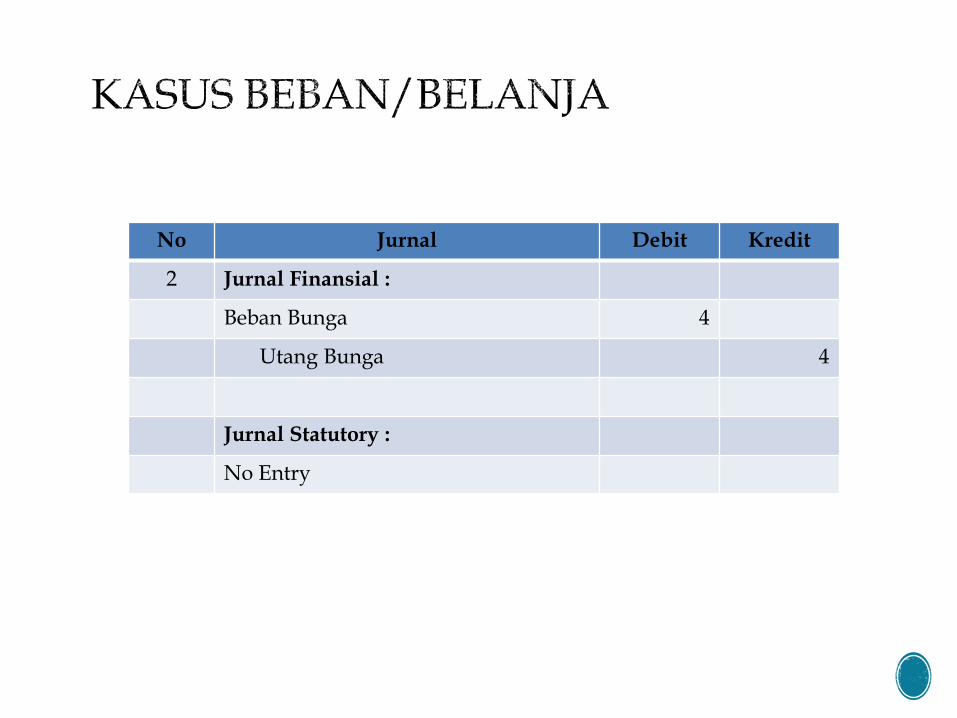

1. Telah dibayar belanja bunga sebesar Rp 10 Juta.

2. Masih ada bunga yang belum dibayar sampai dengan akhir tahun sebesar Rp. 4 Juta.

No Jurnal Debit Kredit

1 Jurnal Finansial :

Beban Bunga 10

Kas 10

Jurnal Statutory :

Belanja Bunga 10

SiLPA 10

No Jurnal Debit Kredit

2 Jurnal Finansial :

Beban Bunga 4

Utang Bunga 4

Jurnal Statutory :

No Entry

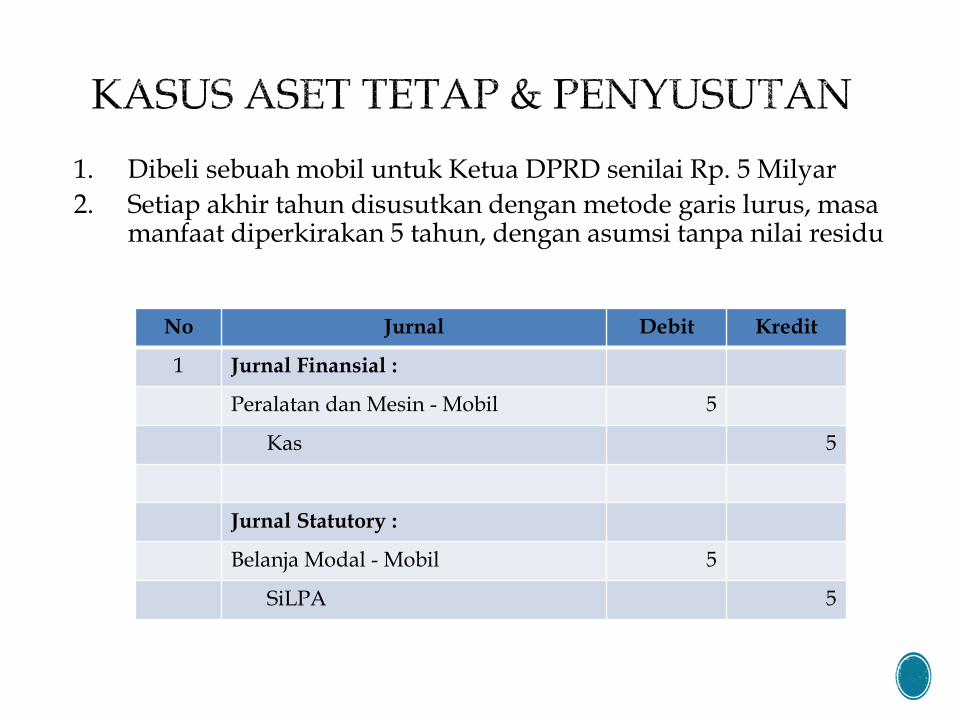

1. Dibeli sebuah mobil untuk Ketua DPRD senilai Rp. 5 Milyar

2. Setiap akhir tahun disusutkan dengan metode garis lurus, masa manfaat diperkirakan 5 tahun, dengan asumsi tanpa nilai residu

No Jurnal Debit Kredit

1 Jurnal Finansial :

Peralatan dan Mesin - Mobil 5

Kas 5

Jurnal Statutory :

Belanja Modal - Mobil 5

SiLPA 5

No Jurnal Debit Kredit

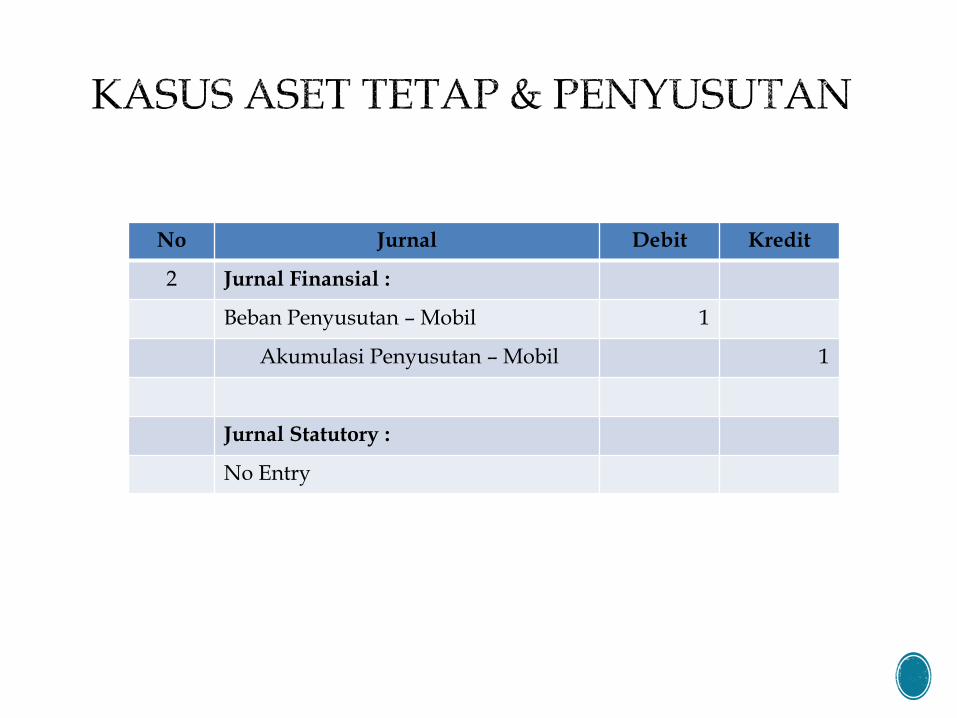

2 Jurnal Finansial :

Beban Penyusutan – Mobil 1

Akumulasi Penyusutan – Mobil 1

Jurnal Statutory :

No Entry

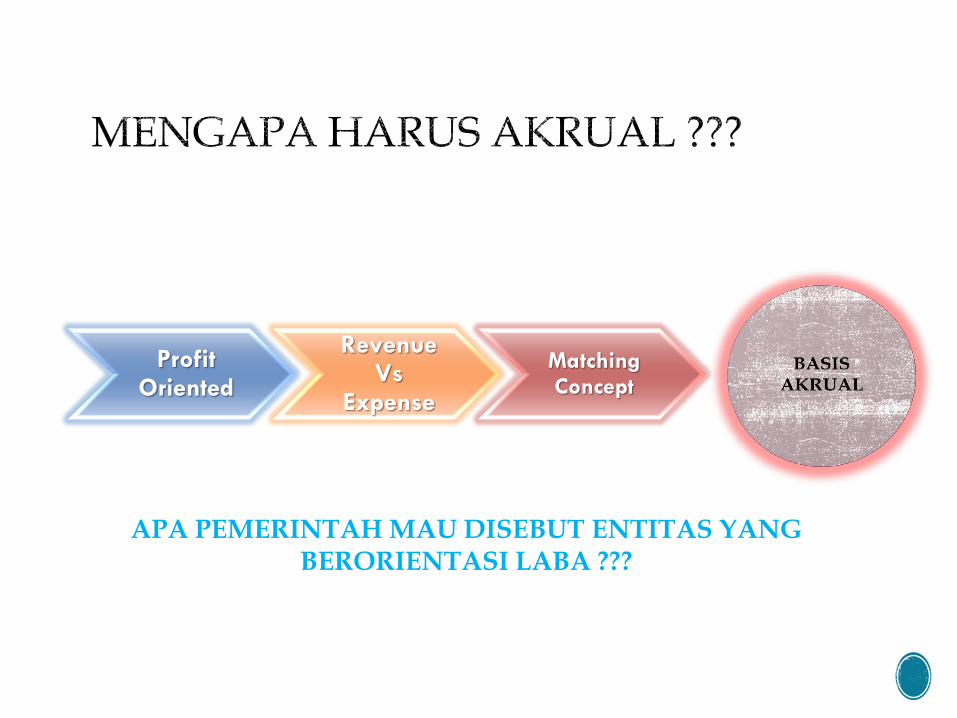

Profit Oriented

Revenue Vs

Expense

Matching Concept

APA PEMERINTAH MAU DISEBUT ENTITAS YANG BERORIENTASI LABA ???

kerangka konseptual paragraf 49 dinyatakan bahwa :

“Prinsip layak temu biaya-pendapatan (matching-cost against revenue principle) dalam akuntansi pemerintah tidak

mendapat penekanan sebagaimana dipraktekkan dalam akuntansi komersial”

bagaimana mungkin kita ingin menerapkan basis akrual tetapi “matching concept”-nya tidak dituntut ?

JADI BUAT APA AKRUAL ???

Pendapatan 500

Beban (200)

Laba / (Rugi) 300

INCOME STATEMENT

Pendapatan - LO 500

Beban (200)

Surplus / (Defisit) 300

LAPORAN OPERASIONAL

PRESTASI PRESTASI ???

ENTITAS BISNIS PEMERINTAHAN

Beban Menghasilkan Pendapatan

Beban Menghasilkan Pendapatan ???

Diatas kertas banyak entitas pemerintah berlomba-lomba untuk mendapatkan opini WTP dari BPK.

Harus diluruskan, bahwa opini yang diberikan BPK adalah hasil dari audit berdasarkan Standar Pemeriksaan Keuangan Negara (SPKN) untuk memastikan bahwa laporan keuangan yang disusun bebas dari salah saji material dan sesuai dengan Prinsip Akuntansi yang Berlaku Umum (PABU) di Indonesia.

Jelas, artinya opini Wajar Tanpa Pengecualian tidak bisa dijadikan indikator bahwa kinerja pemerintah sudah baik, atau paling tidak opini bukanlah satu-satunya indikator untuk menilai kinerja pemerintah.

1. ALIRAN NORMATIF

Aliran normatif akan memberikan penjelasan atau penalaran untuk menjustifikasi kelayakan suatu perlakuan akuntansi paling sesuai dengan tujuan yang telah ditetapkan, dalam hal ini nilai dan idealisme menjadi sasaran.

Pada aliran normatif baik atau buruk menjadi kriteria penerimaan teori.

2. ALIRAN POSITIF

Aliran positif akan memberikan penjelasan atau penalaran untuk menunjukkan secara ilmiah kebenaran pernyataan atau fenomena akuntansi seperti apa adanya sesuai fakta, dalam hal ini fakta yang menjadi sasaran.

Pada aliran positif benar atau salah yang menjadi kriteria penerimaan teori.

Sumber :

Suwardjono (2005). Teori Akuntansi: Perekayasaan Pelaporan Keuangan. Yogyakarta : BPFE.

ALIRAN NORMATIF

TEORI AKUNTANSI

STANDAR AKUNTANSI

ALIRAN POSITIF

STANDAR AKUNTANSI

TEORI AKUNTANSI

DUNIA PRAKTIK

DUNIA PRAKTIK

KITA ADA DIMANA ???

Dari sudut pandang aliran positif tidak akan ada masalah dengan kondisi PP 71/2010 yang seperti itu, karena memang dituangkan dalam aturan resmi negara yang hanya setingkat dibawah Undang-Undang.

PP 71/2010 banyak menuai kritik dari penganut aliran normatif, karena sekali lagi ukuran dari aliran normatif bukanlah benar atau salah, tapi BAIK atau BURUK.

“Pelaksanaan akuntansi pemerintahan di Pemda tidak seindah yang dibayangkan para pembuat keputusan

di pusat. Mengubah mindset aparatur pemda dari single-entry ke double-entry saja sulit, apalagi dari

cash basis ke accrual basis. Belum lagi persoalan SDM, karena setiap SKPD selaku entitas akuntansi harus

menyusun laporan keuangan SKPD”

(Syukriy Abdullah dalam syukriy.wordpress.com)

"Apa sih yang ingin dikejar dengan basis akrual? Ada kesan akrual adalah segala-galanya, seolah-olah pelayanan

publik akan semakin baik dengan diterapkannya basis akrual. Kalau disearch di internet, kebanyakan negara di dunia ini menggunakan basis kas, bahkan ada yang telah menggunakan basis akrual kembali lagi ke basis kas. Hal

ini tentu bisa dipahami jika kita paham dulu manfaat basis akrual dalam akuntansi untuk bisnis. Secara empirik, basis

akrual adalah yang terbaik untuk mengetahui “kinerja” perusahaan dan menggambarkan posisi keuangan. Hal ini

berbeda dengan Pemda (baca : pemerintahan)”

(Syukriy Abdullah dalam syukriy.wordpress.com)

1. Bagjana, Indra Firmansyah. 2008. Akuntansi Pemerintahan di Indonesia : Suatu Tinjauan. Jurnal Ilmiah Akuntansi Universitas Kristen Maranatha Volume 7 Nomor 1 Mei 2008.

2. Bagjana, Indra Firmansyah. 2011. Akuntansi Pemerintahan Berbasis Moral. Rubrik Opini Harian Umum Pikiran Rakyat Edisi 28 Januari 2011

3. Choirunisah, Fariziah. 2009. Faktor-faktor yang Mempengaruhi Kualitas Informasi Laporan Keuangan yang Dihasilkan Sistem Akuntansi Instansi. Prosiding Konferensi Penelitian Keuangan Sektor Publik II. Jakarta : Badan Litbang Departemen Dalam Negeri bekerjasama dengan Asosiasi Peneliti Keuangan Sektor Publik.

4. Suwardjono (2005). Teori Akuntansi: Perekayasaan Pelaporan Keuangan. Yogyakarta : BPFE.

5. www.ksap.org, www.bataviase.co.id, www.antaranews.com, www.lowongan.info, www.detikfinance.com, akuntansipemerintahan.wordpress.com, syukriy.wordpress.com.

Silakan kunjungi : http://akuntansipemerintahan.wordpress.com Facebook : Forum Akuntansi Pemerintahan

35

Related Documents