Kostenrechnung Vortragender: Dr. Klaus Kaiser

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Kostenrechnung Vortragender: Dr. Klaus Kaiser

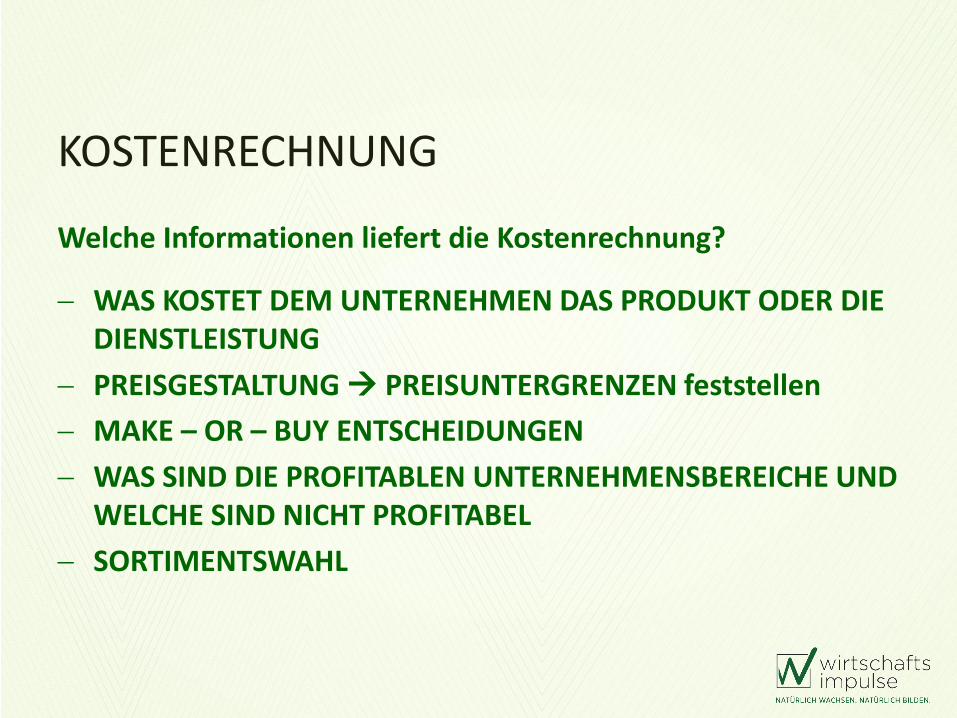

KOSTENRECHNUNG

Welche Informationen liefert die Kostenrechnung?

WAS KOSTET DEM UNTERNEHMEN DAS PRODUKT ODER DIE

DIENSTLEISTUNG

PREISGESTALTUNG PREISUNTERGRENZEN feststellen

MAKE – OR – BUY ENTSCHEIDUNGEN

WAS SIND DIE PROFITABLEN UNTERNEHMENSBEREICHE UND WELCHE SIND NICHT PROFITABEL

SORTIMENTSWAHL

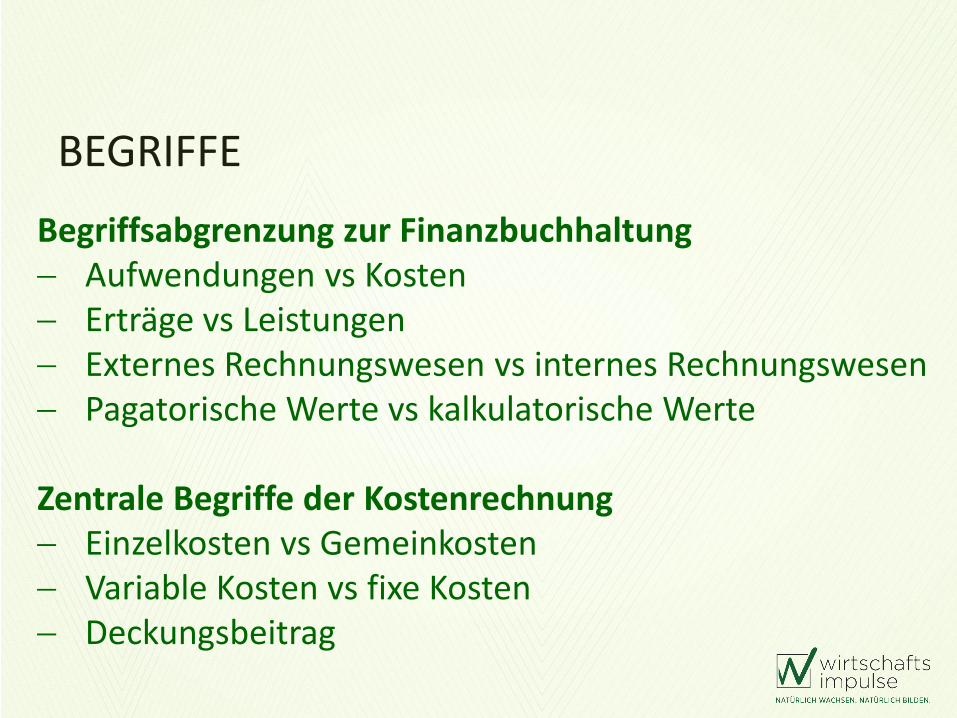

BEGRIFFE

Begriffsabgrenzung zur Finanzbuchhaltung Aufwendungen vs Kosten Erträge vs Leistungen Externes Rechnungswesen vs internes Rechnungswesen Pagatorische Werte vs kalkulatorische Werte Zentrale Begriffe der Kostenrechnung Einzelkosten vs Gemeinkosten Variable Kosten vs fixe Kosten Deckungsbeitrag

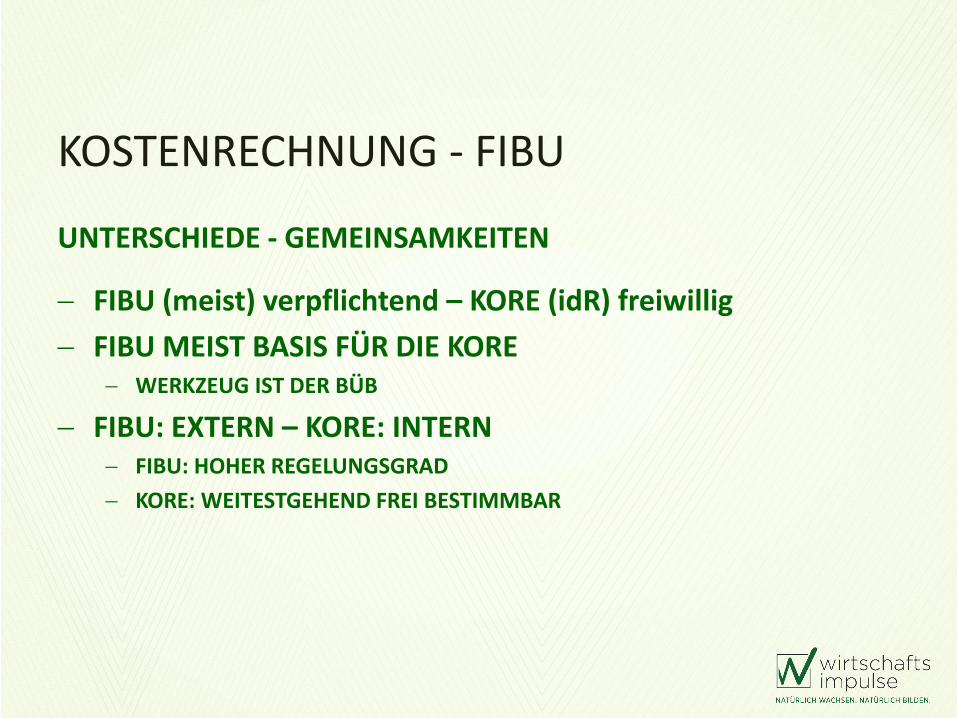

KOSTENRECHNUNG - FIBU

UNTERSCHIEDE - GEMEINSAMKEITEN

FIBU (meist) verpflichtend – KORE (idR) freiwillig

FIBU MEIST BASIS FÜR DIE KORE WERKZEUG IST DER BÜB

FIBU: EXTERN – KORE: INTERN FIBU: HOHER REGELUNGSGRAD

KORE: WEITESTGEHEND FREI BESTIMMBAR

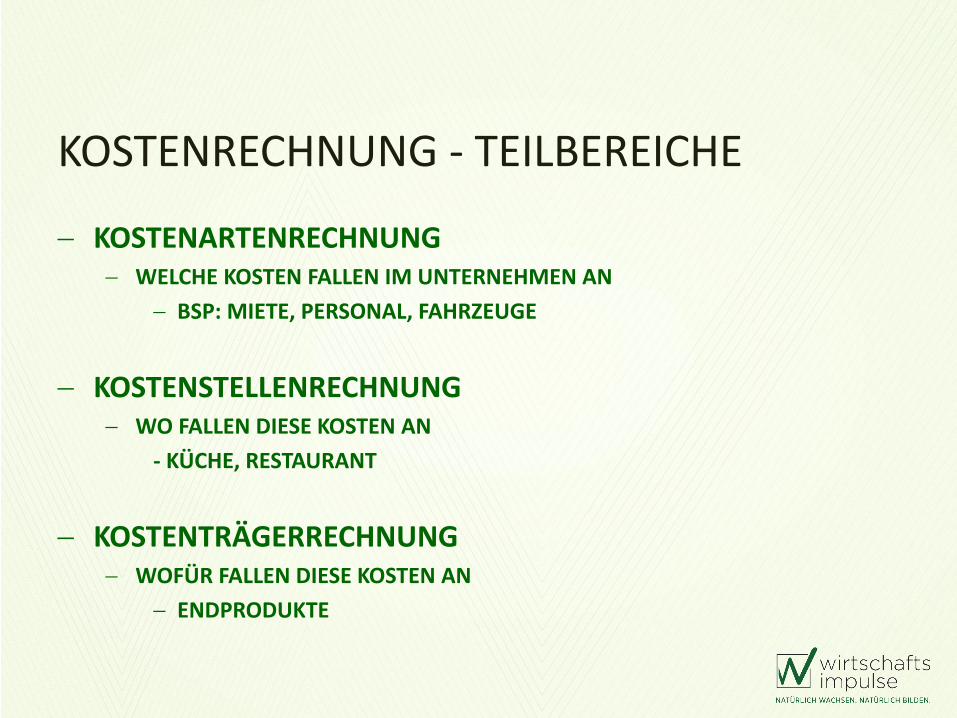

KOSTENRECHNUNG - TEILBEREICHE

KOSTENARTENRECHNUNG WELCHE KOSTEN FALLEN IM UNTERNEHMEN AN

BSP: MIETE, PERSONAL, FAHRZEUGE

KOSTENSTELLENRECHNUNG WO FALLEN DIESE KOSTEN AN

- KÜCHE, RESTAURANT

KOSTENTRÄGERRECHNUNG WOFÜR FALLEN DIESE KOSTEN AN

ENDPRODUKTE

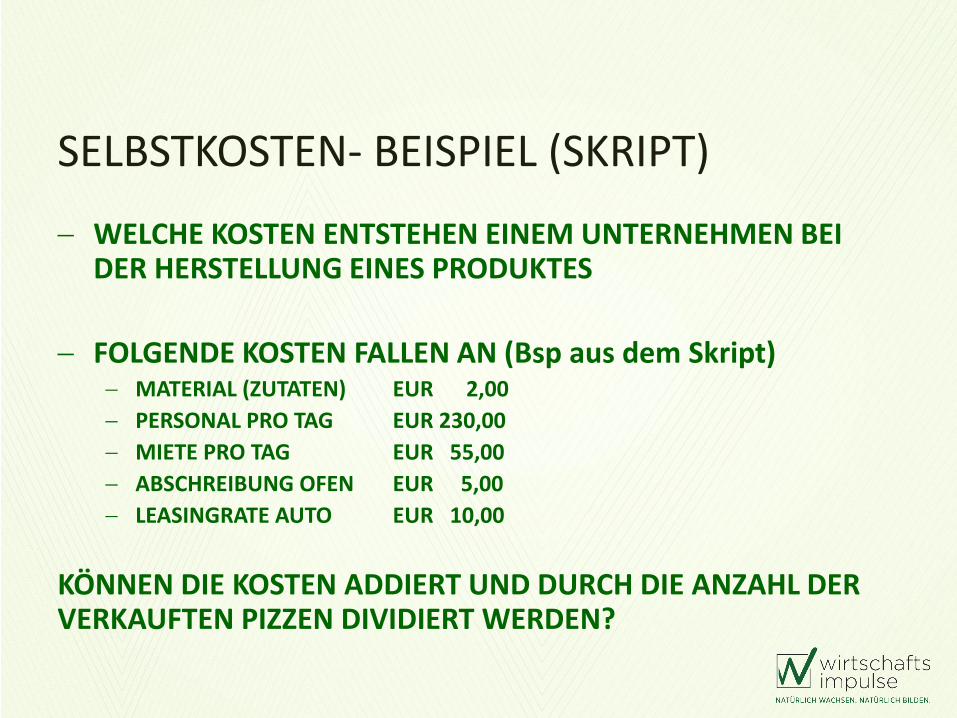

SELBSTKOSTEN- BEISPIEL (SKRIPT)

WELCHE KOSTEN ENTSTEHEN EINEM UNTERNEHMEN BEI DER HERSTELLUNG EINES PRODUKTES

FOLGENDE KOSTEN FALLEN AN (Bsp aus dem Skript) MATERIAL (ZUTATEN) EUR 2,00

PERSONAL PRO TAG EUR 230,00

MIETE PRO TAG EUR 55,00

ABSCHREIBUNG OFEN EUR 5,00

LEASINGRATE AUTO EUR 10,00

KÖNNEN DIE KOSTEN ADDIERT UND DURCH DIE ANZAHL DER VERKAUFTEN PIZZEN DIVIDIERT WERDEN?

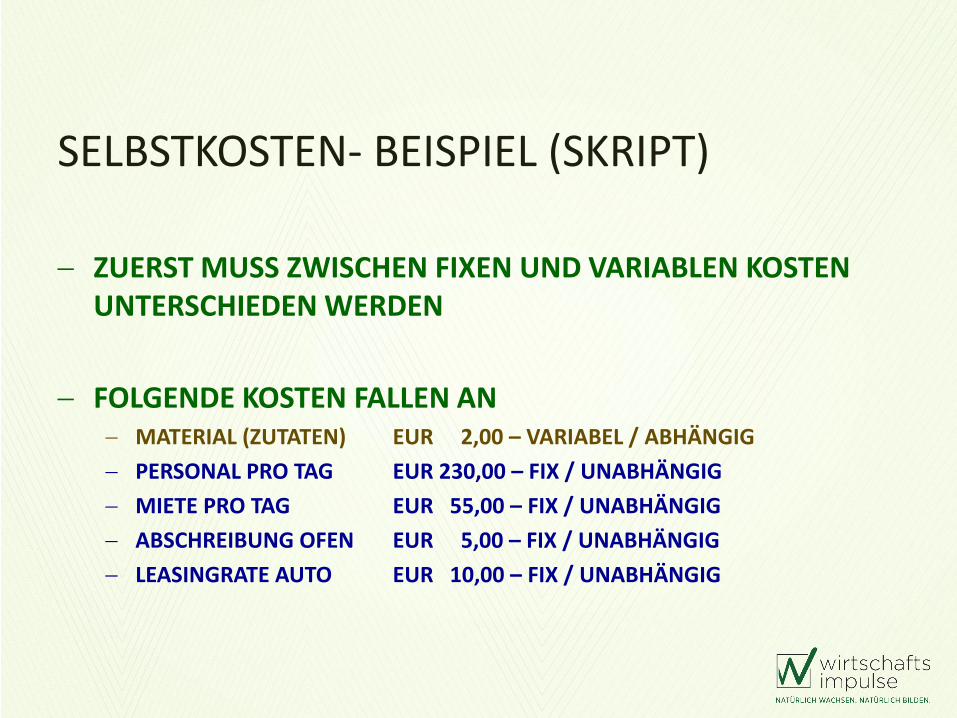

SELBSTKOSTEN- BEISPIEL (SKRIPT)

ZUERST MUSS ZWISCHEN FIXEN UND VARIABLEN KOSTEN UNTERSCHIEDEN WERDEN

FOLGENDE KOSTEN FALLEN AN MATERIAL (ZUTATEN) EUR 2,00 – VARIABEL / ABHÄNGIG

PERSONAL PRO TAG EUR 230,00 – FIX / UNABHÄNGIG

MIETE PRO TAG EUR 55,00 – FIX / UNABHÄNGIG

ABSCHREIBUNG OFEN EUR 5,00 – FIX / UNABHÄNGIG

LEASINGRATE AUTO EUR 10,00 – FIX / UNABHÄNGIG

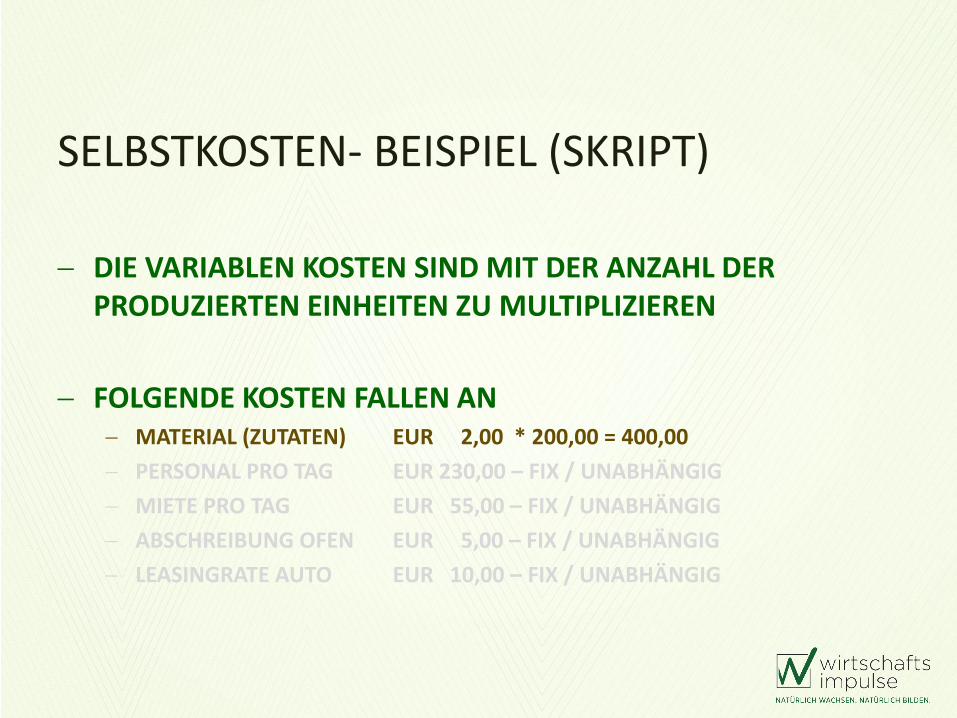

SELBSTKOSTEN- BEISPIEL (SKRIPT)

DIE VARIABLEN KOSTEN SIND MIT DER ANZAHL DER PRODUZIERTEN EINHEITEN ZU MULTIPLIZIEREN

FOLGENDE KOSTEN FALLEN AN MATERIAL (ZUTATEN) EUR 2,00 * 200,00 = 400,00

PERSONAL PRO TAG EUR 230,00 – FIX / UNABHÄNGIG

MIETE PRO TAG EUR 55,00 – FIX / UNABHÄNGIG

ABSCHREIBUNG OFEN EUR 5,00 – FIX / UNABHÄNGIG

LEASINGRATE AUTO EUR 10,00 – FIX / UNABHÄNGIG

SELBSTKOSTEN- BEISPIEL (SKRIPT) KOSTEN BEI 200 VERKAUFTEN PIZZEN

MATERIAL (ZUTATEN) EUR 400,00

PERSONAL PRO TAG EUR 230,00

MIETE PRO TAG EUR 55,00

ABSCHREIBUNG OFEN EUR 5,00

LEASINGRATE AUTO EUR 10,00

GESAMTKOSTEN EUR 700,00

KOSTEN PRO VERKAUFTER PIZZA: 700 / 200 = 3,50

ODER:

𝑆𝐸𝐿𝐵𝑆𝑇𝐾𝑂𝑆𝑇𝐸𝑁 𝑃𝑅𝑂 𝑆𝑇Ü𝐶𝐾 = 𝐹𝐼𝑋𝐾𝑂𝑆𝑇𝐸𝑁 𝐺𝐸𝑆𝐴𝑀𝑇

𝐴𝑁𝑍𝐴𝐻𝐿 𝑃𝑅𝑂𝐷. 𝑆𝑇𝐾 + 𝑉𝐴𝑅 𝐾𝑂𝑆𝑇𝐸𝑁 𝑃𝑅𝑂 𝑆𝑇Ü𝐶𝐾

𝑆𝐸𝐿𝐵𝑆𝑇𝐾𝑂𝑆𝑇𝐸𝑁 𝑃𝑅𝑂 𝑆𝑇Ü𝐶𝐾 = 300

200 + 2,00 = 3,50

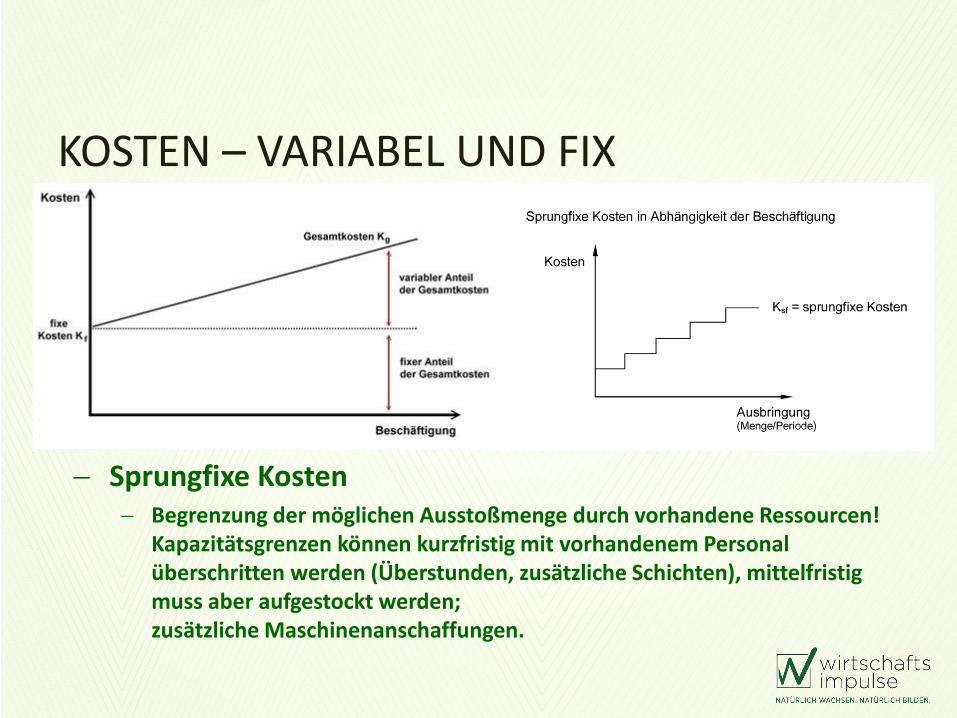

KOSTEN – VARIABEL UND FIX

Sprungfixe Kosten Begrenzung der möglichen Ausstoßmenge durch vorhandene Ressourcen!

Kapazitätsgrenzen können kurzfristig mit vorhandenem Personal überschritten werden (Überstunden, zusätzliche Schichten), mittelfristig muss aber aufgestockt werden; zusätzliche Maschinenanschaffungen.

FIXKOSTEN / VARIABLE KOSTEN ZENTRALE FRAGE:

ÄNDERN SICH DIE KOSTEN BEI STEIGENDER / FALLENDER VERKAUFSMENGE?

VARIABLE KOSTEN:

REAGIEREN SOFORT BEI SICH ÄNDERNDER PRODUKTIONSMENGE

BSP: ROH-, HILFSSTOFFE, HANDELSWARENVERBRAUCH

FIXE KOSTEN:

REAGIEREN NICHT BZW NUR SEHR LANGSAM AUF VERÄNDERUNGEN IN DER PRODUKTIONS-/ABSATZMENGE

BSP: MIETE, PERSONAL

SELBSTKOSTEN- BEISPIEL - VARIANTE KOSTEN BEI 100 VERKAUFTEN PIZZEN

MATERIAL (ZUTATEN) EUR 200,00

PERSONAL PRO TAG EUR 230,00

MIETE PRO TAG EUR 55,00

ABSCHREIBUNG OFEN EUR 5,00

LEASINGRATE AUTO EUR 10,00

GESAMTKOSTEN EUR 500,00

KOSTEN PRO VERKAUFTER PIZZA: 500 / 100 = 5,00

ODER:

SELBSTKOSTEN- BEISPIEL VARIANTE KOSTEN BEI 300 VERKAUFTEN PIZZEN

MATERIAL (ZUTATEN) EUR 600,00

PERSONAL PRO TAG EUR 230,00

MIETE PRO TAG EUR 55,00

ABSCHREIBUNG OFEN EUR 5,00

LEASINGRATE AUTO EUR 10,00

GESAMTKOSTEN EUR 900,00

KOSTEN PRO VERKAUFTER PIZZA: 900 / 300 = 3,00

ODER:

ECONOMICS OF SCALE (DEUTSCH: SKALENEFFEKTE, SKALENERTRÄGE, SKALENVORTEILE)

Größenvorteile, die darin zum Ausdruck kommen, dass die Selbstkosten je Stück – d.h., die im Unternehmen für ein Produkt anfallenden Kosten – mit steigender Produktionsmenge (und damit der Unternehmensgröße) sinken.

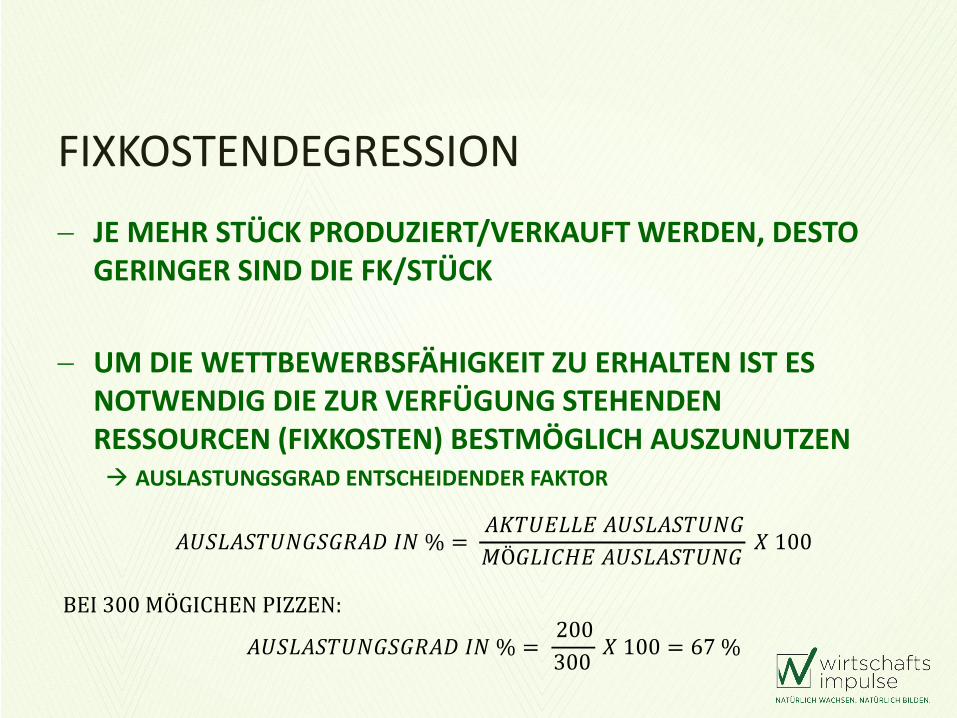

FIXKOSTENDEGRESSION

FIXKOSTENDEGRESSION

JE MEHR STÜCK PRODUZIERT/VERKAUFT WERDEN, DESTO GERINGER SIND DIE FK/STÜCK

UM DIE WETTBEWERBSFÄHIGKEIT ZU ERHALTEN IST ES NOTWENDIG DIE ZUR VERFÜGUNG STEHENDEN RESSOURCEN (FIXKOSTEN) BESTMÖGLICH AUSZUNUTZEN AUSLASTUNGSGRAD ENTSCHEIDENDER FAKTOR

PREISPOLITIK

LANGFRISTIGE PREISUNTERGRENZE

• Inwieweit kann ich den Preis für meine Ware selbst bestimmen (Kosten + Gewinnaufschlag)?

• Wird der Preis durch den Markt vorgegeben?

• Die langfristige Preisuntergrenze kann nur der Unternehmer bestimmen, kurzfristig kann man diese auf dem Markt auch unterschreiten

• Höhe des Gewinns richtet sich nach den Erwartungen des Unternehmers (Rendite)

PREISPOLITIK

LANGFRISTIGE PREISUNTERGRENZE

• Für nachhaltigen Erfolg des Unternehmens müssen - alle anfallenden Kosten (= Selbstkosten) gedeckt sein und - ein angemessener (den Erwartungen des Eigentümers entsprechender) Gewinn erzielt werden

Langfristige Preisuntergrenze = Selbstkosten + Gewinn

PREISPOLITIK

KURZFRISTIGE PREISUNTERGRENZE

• Jeder Erlös, der über die variablen Kosten hinausgeht, liefert einen Beitrag zur Deckung des Fixkosten

• Damit kann ein (Zusatz-)Auftrag, mit dem nicht sämtliche Kosten abgedeckt werden, attraktiv sein!

Kurzfristige Preisuntergrenze = variable Kosten

PREISPOLITIK

ANGEBOT UND NACHFRAGE

DER MARKT DIKTIERT DEN PREIS UND NICHT DAS UNTERNEHMEN… IST DAS KORREKT?

PREISPOLITIK

ANGEBOT UND NACHFRAGE

MARKTFORMEN

Marktform Anzahl Teilnehmer Preisspielraum BSP

POLYPOL

Viele Gering Schreibwaren, Lebensmittel, …

OLIGOPOL

Wenige Mäßig Mobilfunk, Strom

MONOPOL

Einer Groß – „Monopolrente“

Glückspiel

Durch Globalisierung werden viele Märkte zu Polypolmärkten.

Viele Märkte werden durch Privatisierung bzw aufheben der Monopolisierung geöffnet – bspw Post in Ö

EINZELKOSTEN - GEMEINKOSTEN

ZENTRALE FRAGE: KÖNNEN DIE KOSTEN DIREKT ZUGEORDNET WERDEN??

WICHTIG IST DIE UNTERSCHEIDUNG BEI MEHRPRODUKTUNTERNEHMEN, WAS IN DER REGEL DER FALL IST

BEGRIFFE:

EINZELKOSTEN = DIREKTE KOSTEN

GEMEINKOSTEN = INDIREKTE KOSTEN (OVERHEAD)

EINZELKOSTEN - GEMEINKOSTEN

BEISPIELE:

EINZELKOSTEN = WARENEINSATZ

GEMEINKOSTEN = MIETE, FUHRPARK, STROM, VERWALTUNG

WIE KOMMEN DIE GEMEINKOSTEN IN DIE KALKULATION UM DEN PREIS ZU ERMITTELN BETRIEBSABRECHNUNGSBOGEN

IM BAB WERDEN DIE GEMEINKOSTEN MIT SCHLÜSSEL VERTEILT.

Bsp: Verwaltungskosten 15 % - als Zuschlag auf die Einzelkosten

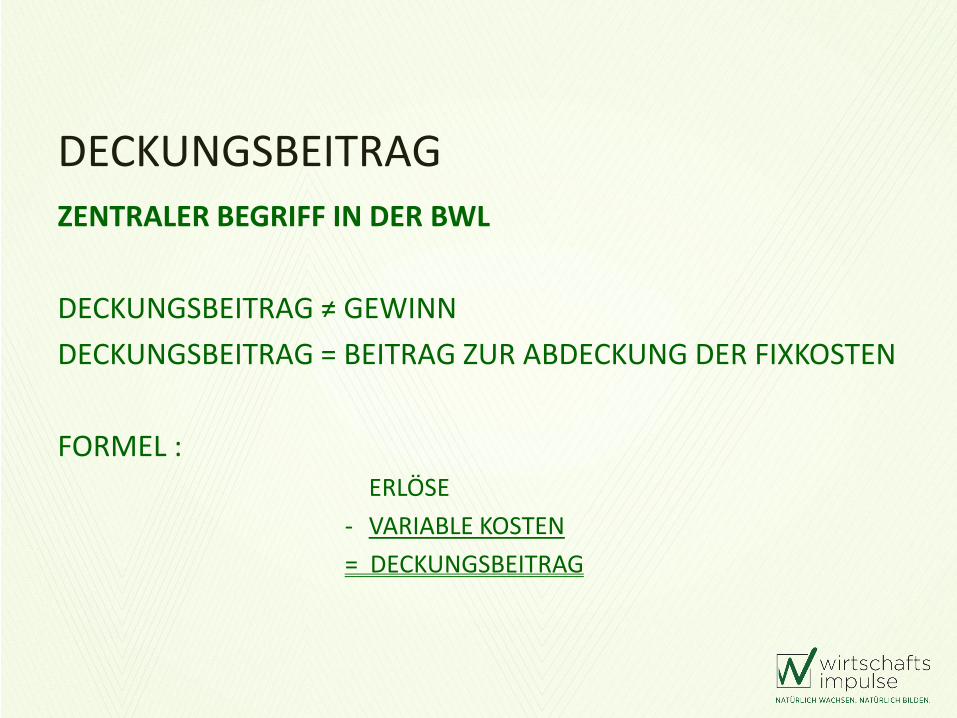

DECKUNGSBEITRAG

ZENTRALER BEGRIFF IN DER BWL

DECKUNGSBEITRAG ≠ GEWINN

DECKUNGSBEITRAG = BEITRAG ZUR ABDECKUNG DER FIXKOSTEN

FORMEL : ERLÖSE

- VARIABLE KOSTEN

= DECKUNGSBEITRAG

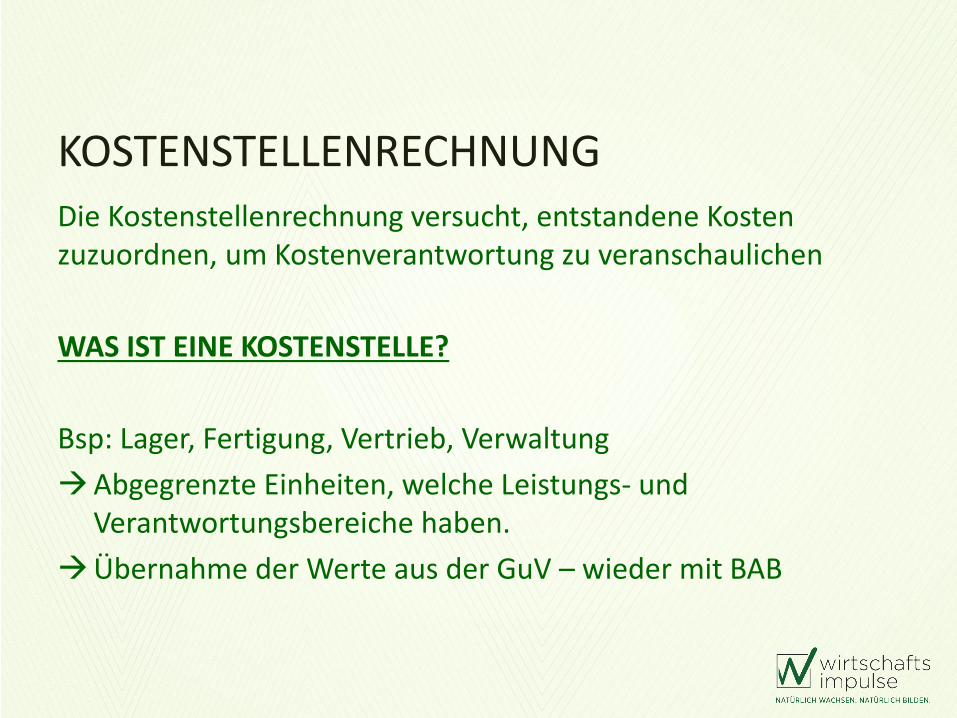

KOSTENSTELLENRECHNUNG

Die Kostenstellenrechnung versucht, entstandene Kosten zuzuordnen, um Kostenverantwortung zu veranschaulichen

WAS IST EINE KOSTENSTELLE?

Bsp: Lager, Fertigung, Vertrieb, Verwaltung

Abgegrenzte Einheiten, welche Leistungs- und Verantwortungsbereiche haben.

Übernahme der Werte aus der GuV – wieder mit BAB

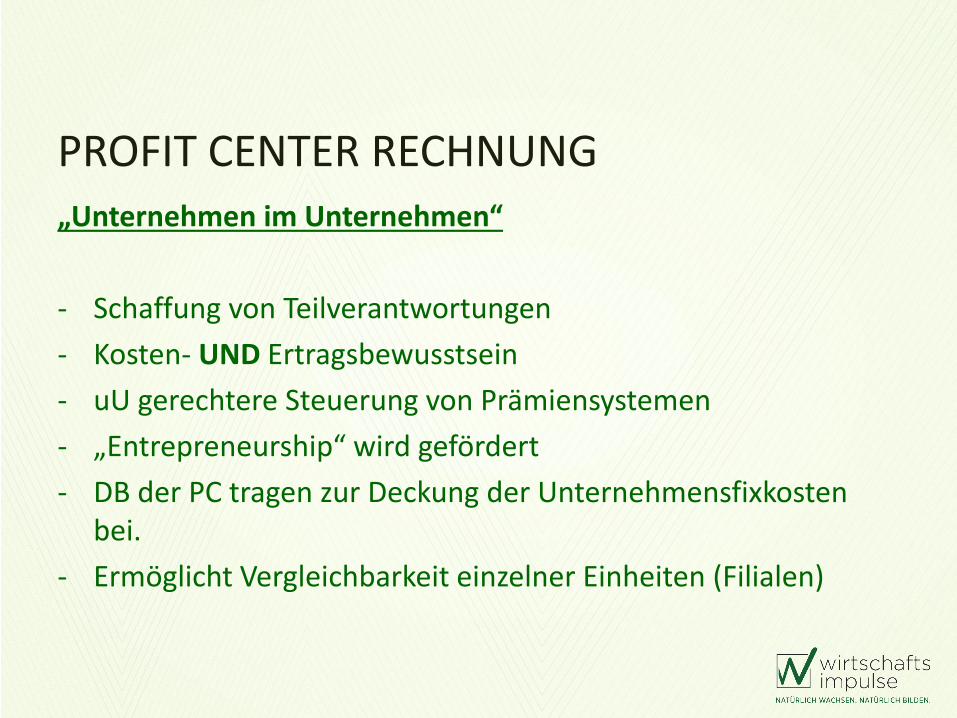

PROFIT CENTER RECHNUNG

„Unternehmen im Unternehmen“

- Schaffung von Teilverantwortungen

- Kosten- UND Ertragsbewusstsein

- uU gerechtere Steuerung von Prämiensystemen

- „Entrepreneurship“ wird gefördert

- DB der PC tragen zur Deckung der Unternehmensfixkosten bei.

- Ermöglicht Vergleichbarkeit einzelner Einheiten (Filialen)

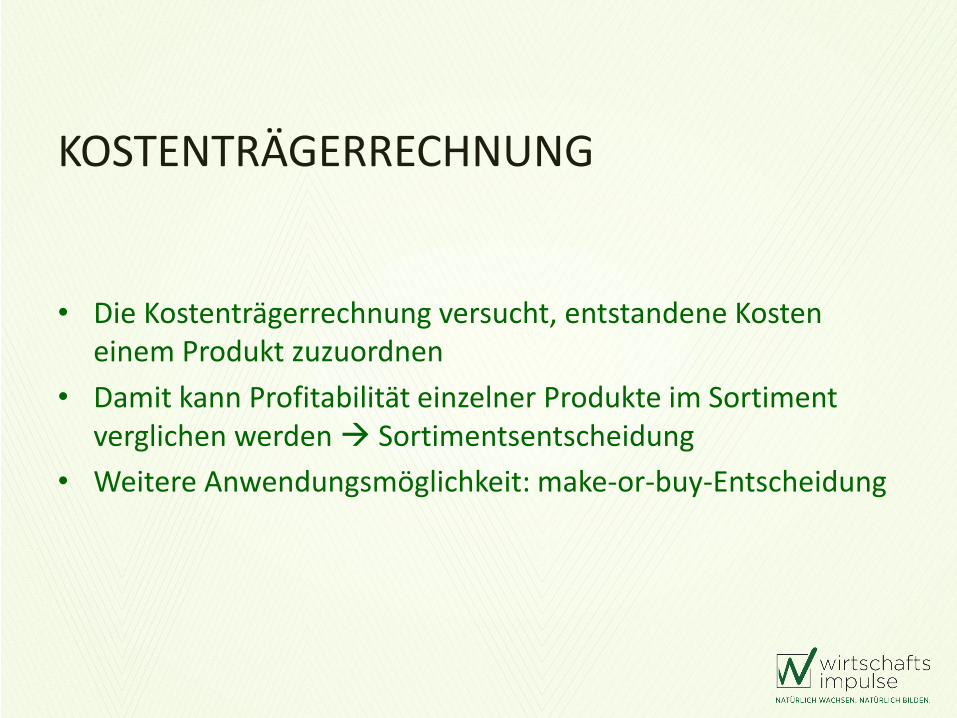

KOSTENTRÄGERRECHNUNG

• Die Kostenträgerrechnung versucht, entstandene Kosten einem Produkt zuzuordnen

• Damit kann Profitabilität einzelner Produkte im Sortiment verglichen werden Sortimentsentscheidung

• Weitere Anwendungsmöglichkeit: make-or-buy-Entscheidung

TEILKOSTEN-/VOLLKOSTENRECHNUNG

Unterschiede

Teilkostenrechnung

- Nur direkte Kosten werden zugeteilt

- Gemeinkosten bleiben außer Ansatz

- Gefahr des Vergessens der GK - Unschärfe

Vollkostenrechnung

Sämtliche Kosten werden berücksichtigt

Komplexer durch Verteilungsschlüssel

Kompletteres Bild, kein Vergessen

Related Documents