AKUNTANSI PAJAK PENGHASILAN (PSAK 46) November 3, 2022

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

AKUNTANSI PAJAK PENGHASILAN(PSAK 46)

November 3, 2022

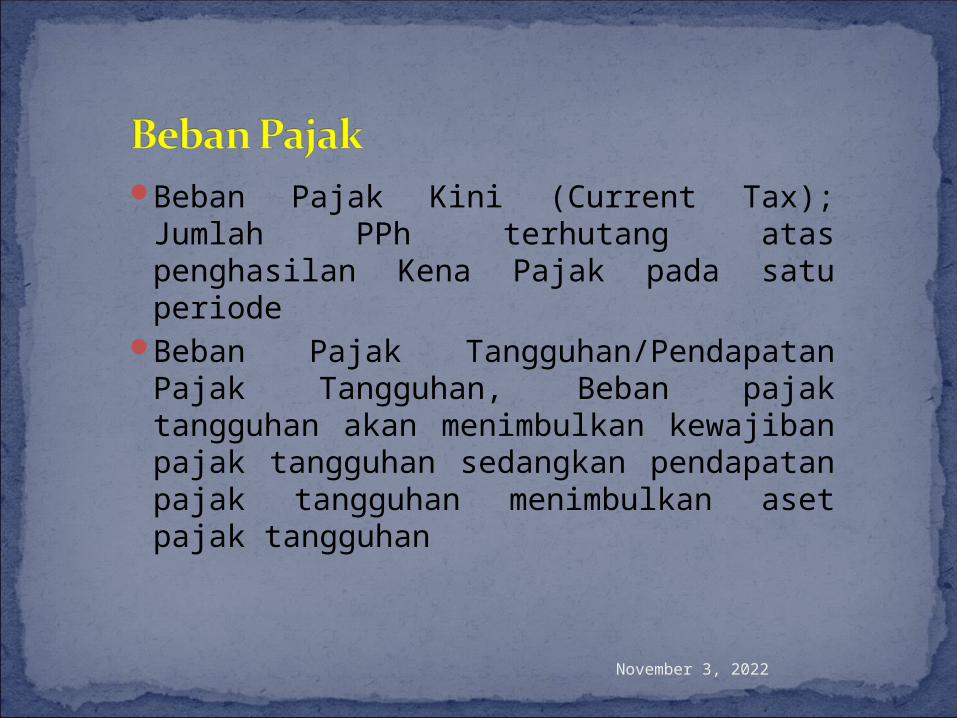

Beban Pajak Kini (Current Tax); Jumlah PPh terhutang atas penghasilan Kena Pajak pada satu periode

Beban Pajak Tangguhan/Pendapatan Pajak Tangguhan, Beban pajak tangguhan akan menimbulkan kewajiban pajak tangguhan sedangkan pendapatan pajak tangguhan menimbulkan aset pajak tangguhan

November 3, 2022

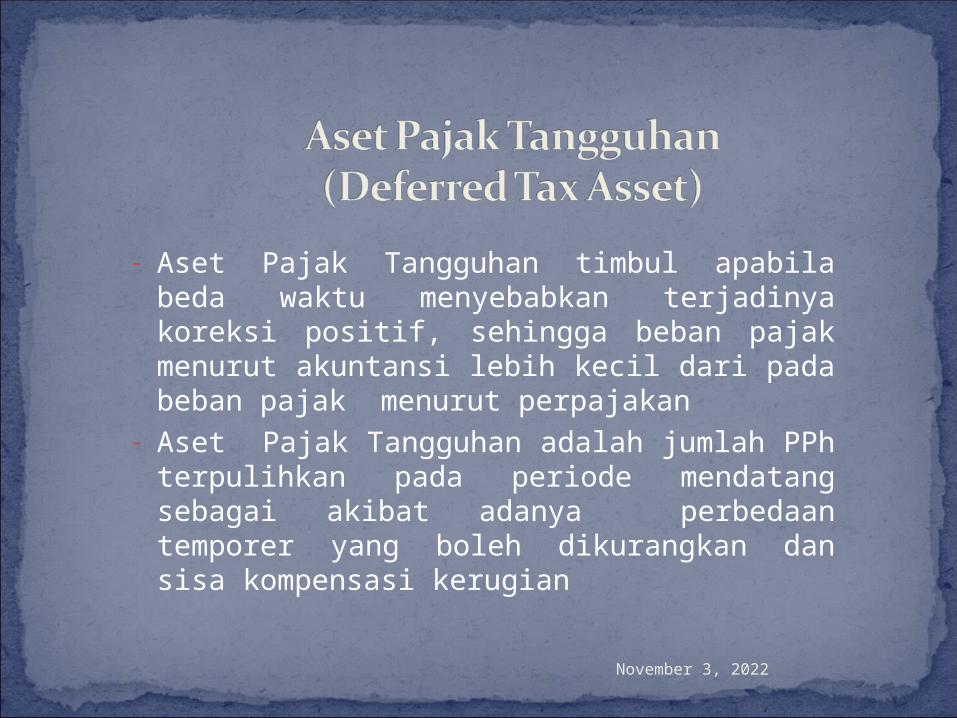

- Aset Pajak Tangguhan timbul apabila beda waktu menyebabkan terjadinya koreksi positif, sehingga beban pajak menurut akuntansi lebih kecil dari pada beban pajak menurut perpajakan

- Aset Pajak Tangguhan adalah jumlah PPh terpulihkan pada periode mendatang sebagai akibat adanya perbedaan temporer yang boleh dikurangkan dan sisa kompensasi kerugian

November 3, 2022

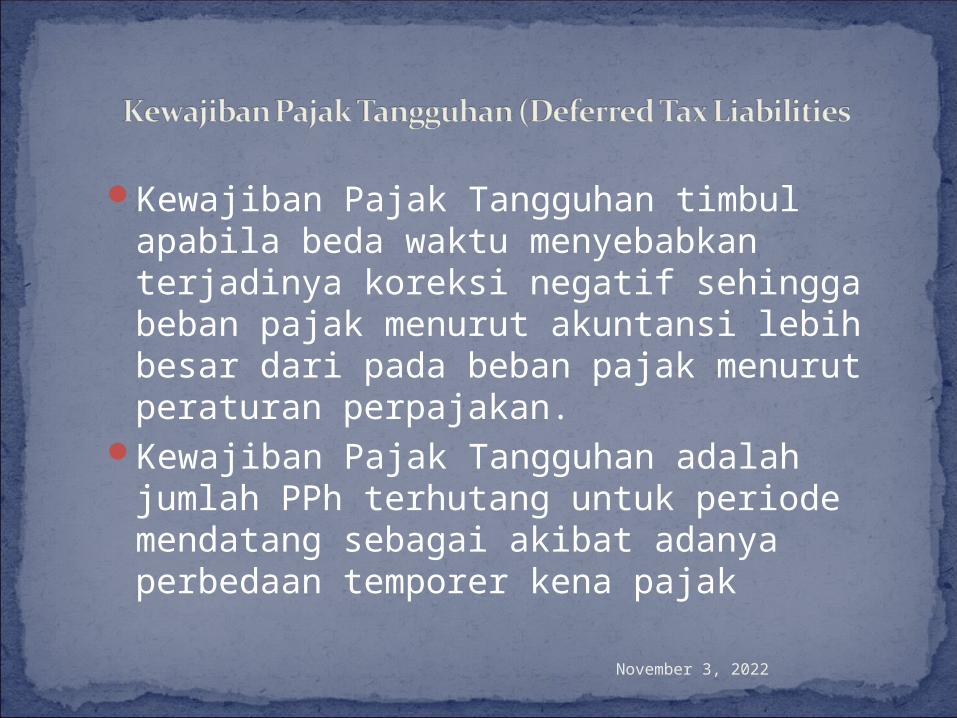

Kewajiban Pajak Tangguhan timbul apabila beda waktu menyebabkan terjadinya koreksi negatif sehingga beban pajak menurut akuntansi lebih besar dari pada beban pajak menurut peraturan perpajakan.

Kewajiban Pajak Tangguhan adalah jumlah PPh terhutang untuk periode mendatang sebagai akibat adanya perbedaan temporer kena pajak

November 3, 2022

Pengakuan asset dan kewajiban pajak tangguhan dilakukan terhadap rugi fiskal yang masih dapat dikompensasikan dan beda waktu antara laporan keuangan komersial dengan laporan keuangan fiskal yang dikenakan pajak dikalikan dengan tarif yang berlaku

November 3, 2022

Jurnal untuk mencatat timbulnya asset pajak tangguhan

Aset Pajak Tangguhan xxPendapatan Pajak Tangguhan xx

Jurnal untuk mencatat timbulnya kewajiban pajak tangguhan

Beban Pajak Tangguhan xxKewajiban Pajak Tangguhan xx

November 3, 2022

Aset dan kewajiban pajak tangguhan harus disajikan terpisah dari aset dan kewajiban lainnya dalam neraca

Aset dan kewajiban pajak tangguhan harus dibedakan dari aset pajak kini (Prepaid Tax) dan kewajiban pajak kini (tax Payable)

Aset atau kewajiban pajak tangguhan tidak boleh disajikan sebagai aset atau kewajiban lancar

Aset pajak kini harus dikompensasikan dengan kewajiban pajak kini dan jumlah netonya disajikan dalam neraca

November 3, 2022

Beban (penghasilan) pajak yang berhubungan dengan laba atau rugi dari aktivitas normal harus disajikan tersendiri pada laporan laba rugi

Aset pajak tangguhan disajikan terpisah dengan akun tagihan restitusi PPh dan kewajiban tangguhan juga disajikan terpisah dengan utang PPh 29

PPh bersifat final, apabila :

November 3, 2022

Apabila nilai tercatat aset atau kewajiban yang berhubungan dengan PPh Final berbeda dari Dasar Pengenaan Pajaknya, maka perbedaan tersebut tidak boleh diakui sebagai aset atau kewajiban pajak tangguhan

Atas Penghasilan yang telah dikenakan PPh Final, maka beban pajak diakui proporsional dengan jumlah pendapatan menurut akuntansi yang diakui pada periode berjalan

Selisih antara PPh final yang terutang dengan jumlah yang dibebankan sebagai Pajak kini pada perhitungan laba rugi diakui sebagai Pajak Dibayar DiMuka dsan Hutang Pajak

Akun PPh Final dibayar dimuka harus disajikan terpisah dari PPh final yang masih harus dibayar

November 3, 2022

Jumlah tambahan pokok dan denda pajak yang ditetapkan dalam Surat Ketetapan Pajak harus dibebankan sebagai pendapatan atau beban lain-lain pada Laporan Laba Rugi Berjalan

Apabila diajukan keberatan dan ataubanding, pembebanannya ditangguhkan

Apabila terdapat kesalahan mendasar, perlakuan akuntansinya mengacu pada PSAK 25 tantang Laba Rugi Bersih untuk periode berjalan. Kesalahan mendasar dan perubahan kebijakan akuntansi

November 3, 2022

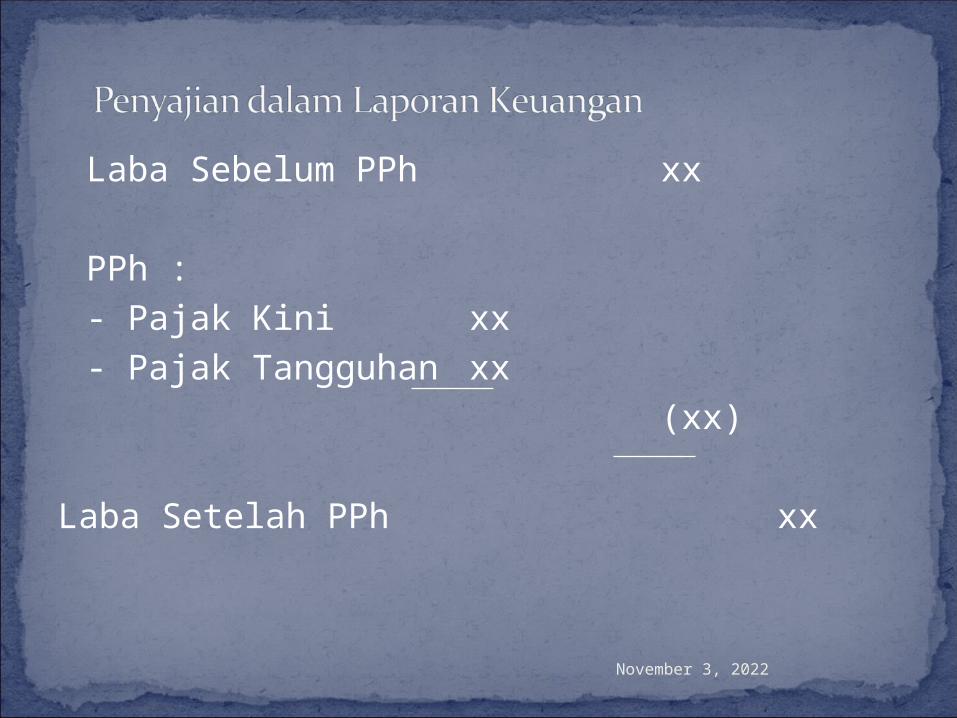

Laba Sebelum PPh xx

PPh : - Pajak Kini xx- Pajak Tangguhan xx

(xx)

Laba Setelah PPh xx

November 3, 2022

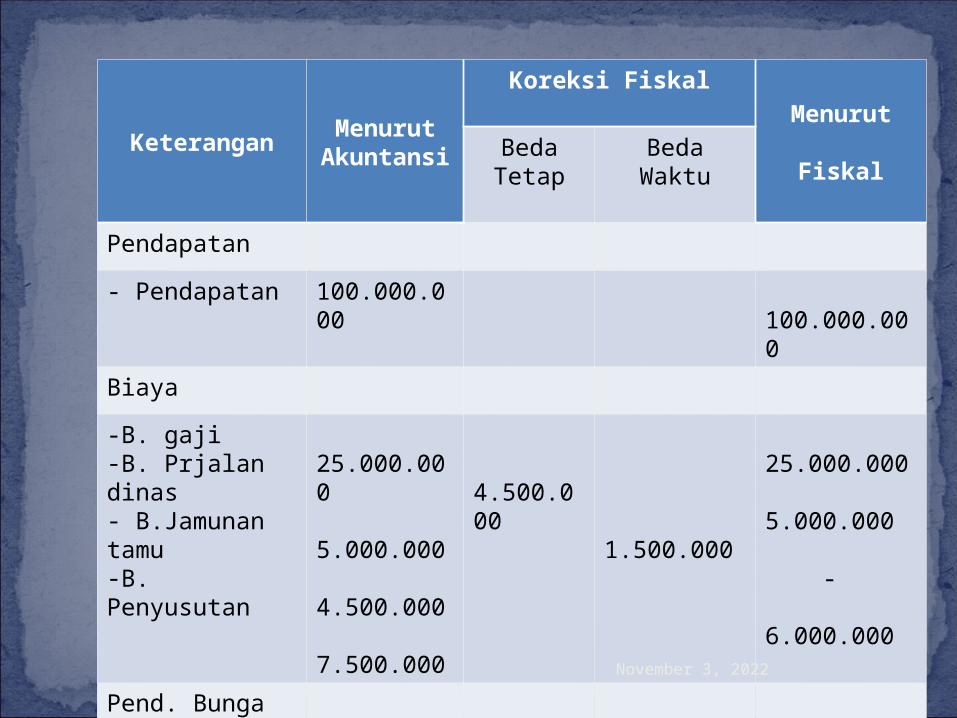

Keterangan MenurutAkuntansi

Koreksi FiskalMenurut

FiskalBeda Tetap

Beda Waktu

Pendapatan- Pendapatan 100.000.0

00 100.000.000

Biaya-B. gaji-B. Prjalan dinas- B.Jamunan tamu-B. Penyusutan

25.000.000 5.000.000 4.500.000 7.500.000

4.500.000

1.500.000

25.000.000 5.000.000 - 6.000.000

Pend. Bunga deposito

5.000.000

5.000.000

Laba 63.000.000

64.000.000

November 3, 2022

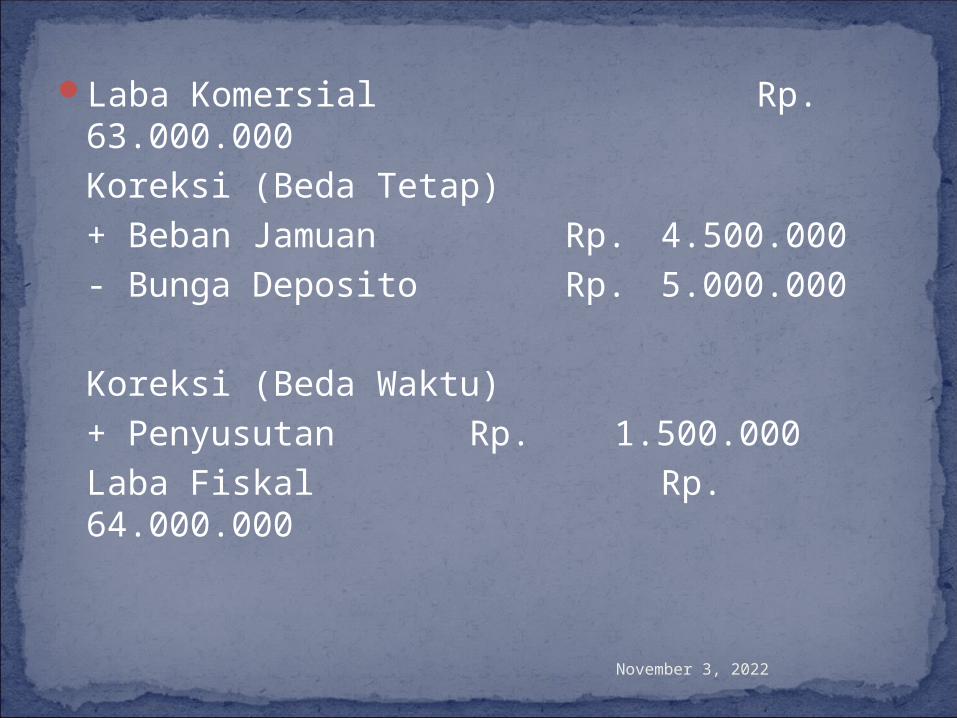

Laba Komersial Rp. 63.000.000Koreksi (Beda Tetap)+ Beban Jamuan Rp. 4.500.000- Bunga Deposito Rp. 5.000.000

Koreksi (Beda Waktu)+ Penyusutan Rp. 1.500.000Laba Fiskal Rp. 64.000.000

November 3, 2022

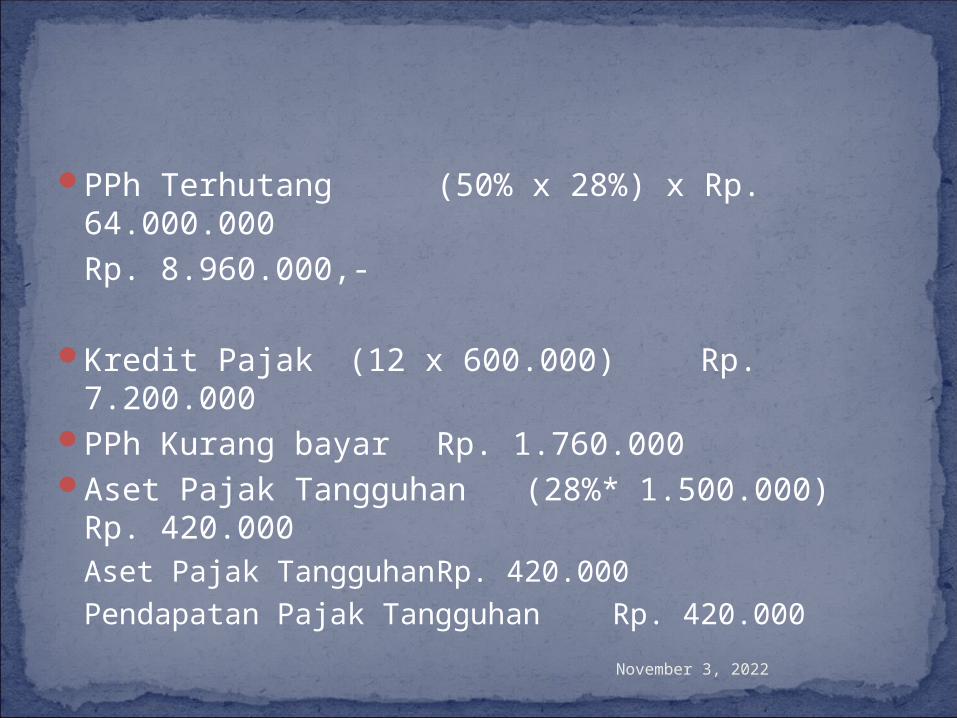

PPh Terhutang (50% x 28%) x Rp. 64.000.000 Rp. 8.960.000,-

Kredit Pajak (12 x 600.000) Rp. 7.200.000

PPh Kurang bayar Rp. 1.760.000Aset Pajak Tangguhan (28%* 1.500.000) Rp. 420.000Aset Pajak TangguhanRp. 420.000Pendapatan Pajak Tangguhan Rp. 420.000

November 3, 2022

Laba Sebelum PPh Rp. 64.000.000

PPh : - Pajak Kini Rp. 8.960.000- Pajak Tangguhan Rp. 420.000

Rp. 6.780.000Laba Setelah PPh 57.220.000,-

November 3, 2022

Jurnal;Pajak Kini Rp. 8.960.000Aset Pajak Tangguhan 420.000Pendapatan Pajak Tangguhan Rp. 420.000Uang Muka Pph 25 Rp. 7.200.000Utang PPh 29 Rp. 1. 760.000

November 3, 2022

November 3, 2022

Related Documents