18/03/2014 1 Materi 10 - 1 Kartika S - UG Universitas Gunadarma KOMP. PERANGGARAN 2 KOMP. PERANGGARAN 2 MATERI 10 ANALISIS BREAK-EVEN Dr. Kartika Sari Materi 10 - 2 Kartika S - UG DASAR ANALISIS KONTRIBUSI DASAR ANALISIS KONTRIBUSI Analisis Kontribusi / Contribution Margin merupakan teknik analisis yang digunakan untuk menentukan dan mengevaluasi akibat-akibat yang terjadi pada laba yang disebabkan oleh perubahan volume (unit) yang dijual, harga jual, biaya tetap, dan biaya variabel. Analisis ini memusatkan perhatian pada laba kontribusi, yaitu hasil penjualan dikurangi biaya-biaya variabel. LABA KONTRIBUSI = PENJUALAN - BIAYA VARIABEL Perusahaan mengalami keuntungan bila CM lebih bersar dari Biaya yang berarti total penghasilan penjualan lebih besar dari total biaya

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

18/03/2014

1

Materi 10 - 1

Kartika S - UG

Universitas Gunadarma

KOMP. PERANGGARAN 2 KOMP. PERANGGARAN 2

MATERI 10

ANALISIS BREAK-EVEN

Dr. Kartika Sari

Materi 10 - 2

Kartika S - UG

DASAR ANALISIS KONTRIBUSIDASAR ANALISIS KONTRIBUSI

Analisis Kontribusi / Contribution Margin merupakan teknik analisis yang digunakan untuk menentukan dan

mengevaluasi akibat-akibat yang terjadi pada laba yang disebabkan olehperubahan volume (unit) yang dijual, harga jual, biaya tetap, dan biaya

variabel.

Analisis ini memusatkan perhatian pada laba kontribusi, yaitu hasilpenjualan dikurangi biaya-biaya variabel.

LABA KONTRIBUSI = PENJUALAN - BIAYA VARIABEL

Perusahaan mengalami keuntungan bila CM lebih bersar dari Biaya yang berarti total penghasilan penjualan lebih besar dari total biaya

18/03/2014

2

Materi 10 - 3

Kartika S - UG

CONTOH KASUS 1CONTOH KASUS 1

Laporan rugi-laba pendekatan laba kontribusi

DASAR TOTAL DASAR UNIT

RUPIAH % RUPIAH %

Penjualan (10.000 Unit)

Biaya variabel

100.000

60.000

100

60

10

6

100

60

Laba Kontribusi

Biaya Tetap

40.000

30.000

40 4 40

Materi 10 - 4

Kartika S - UG

CONTOH… CONTOH…

• Kasus ABerapa besar laba jika volume penjualan turun 5% (menjadi9500 unit)

� Laba (baru) = Laba (lama) – 5% x laba kontribusi= Rp. 10.000 – 5% x Rp. 40.000= Rp. 8.000,-

DASAR TOTAL DASAR UNIT

RUPIAH % RUPIAH %

Penjualan (9.500 Unit)Biaya variabel

95.00057.000 60

106

10060

Laba KontribusiBiaya Tetap

38.00030.000

40 4 40

8.000

18/03/2014

3

Materi 10 - 5

Kartika S - UG

CONTOH… CONTOH…

• Kasus BBerapa besar laba jika harga penjualan naik 5% (menjadi Rp. 10,50)

� Laba (baru) = Laba (lama) + 5% x penjualan= Rp. 10.000 + 5% x Rp. 100.000= Rp. 15.000,-

DASAR TOTAL DASAR UNIT

RUPIAH % RUPIAH %

Penjualan (10.000 Unit)Biaya variabel

105.00060.000 60

10,56 60

Laba KontribusiBiaya Tetap

45.00030.000

40 4 40

15.000

Materi 10 - 6

Kartika S - UG

CONTOH… CONTOH…

• Kasus CBerapa besar laba jika biaya tetap naik 10% ( naik Rp 3.000)

� Laba (baru) = Laba (lama) – kenaikan biaya tetap= Rp. 10.000 – Rp 3.000,-= Rp. 7.000,-

DASAR TOTAL DASAR UNIT

RUPIAH % RUPIAH %

Penjualan (10.000 Unit)Biaya variabel

100.00060.000

10060

106

10060

Laba KontribusiBiaya Tetap

40.00033.000

40 4 40

7.000

18/03/2014

4

Materi 10 - 7

Kartika S - UG

CONTOH… CONTOH…

• Kasus DBerapa besar biaya variabel penjualan turun 5% (menjadi5,7/unit)

� Laba (baru) = Laba (lama) + 5% x biaya variabel= Rp. 10.000 + 5% x Rp. 60.000= Rp. 13.000,-

DASAR TOTAL DASAR UNIT

RUPIAH % RUPIAH %

Penjualan (10.000 Unit)Biaya variabel

100.00057.000

10060

105,7

10060

Laba KontribusiBiaya Tetap

43.00030.000

40 4 40

13.000

Materi 10 - 8

Kartika S - UG

• Kasus EBerapa besar laba jika empat variabel tersebut berubah secarabersama-sama- penjualan turun 5%- harga naik 5%- biaya variabel turun 5%

Penjualan : Rp 10.000,- * 95% * Rp 10,- * 105% = Rp 99.750Biaya variabel : 9500 unit * Rp 6,- * 95% = Rp 54.150Laba Kontribusi = Rp 45.600Biaya tetap Rp 30.000,- + Rp 3.000 = Rp 33.000Laba = Rp 12.000

18/03/2014

5

Materi 10 - 9

Kartika S - UG

ANALISIS BREAK EVENANALISIS BREAK EVEN

Analisis Break-even adalahSuatu teknik analisa untuk mempelajari hubungan antara Biaya

Tetap, Biaya Variabel, keuntungan dan Volume aktifitas

Breakeven Point menyatakan volume penjualan dimana total penghasilan tetap sama besarnya dengan total biaya sehingga

perusahaan tidak memperoleh keuntungan dan juga tidak menderika kerugian

Penentuan BEP : -Pendekatan grafik-Metode Trial and Error-Pendekatan matematis

Materi 10 - 10

Kartika S - UG

• Break Even Point = BEP = Titik Pulang Pokok adalah keadaansuatu usaha ketika TIDAK MEMPEROLEH LABA dan TIDAK RUGI

• Untuk keperluan analisa tersebut perlu mempelajari kaitanantara REVENUE, COST, NETT PROFIT

• Dengan BEP maka pebisnis dapat mengambil keputusan yang berkaitan dengan pengurangan atau penambahan harga jual,

biaya dan laba

18/03/2014

6

Materi 10 - 11

Kartika S - UG

Asumsi Dasar Asumsi Dasar

Asumsi dasar dalam Analisis Breakeven1. Biaya dapat diklarifikasi kedalam komponen biaya variabel dan

biaya tetap 2. Total biaya variabel berubah secara proporsional dengan

volume produksi atau penjualan, sedangkan total biaya variabel per unit tetap konstan

3. Total biaya tetap tidak mengalami perubahan, meskipun adaperubahan volume produksi atau penjualan, sedangkan biayatetap perunit akan berubah karena adanya perubahan volume kegiatan

4. Harga jual per unit tidak akan berubah selama periodemelakukan analisa

Materi 10 - 12

Kartika S - UG

5. Perusahaan hanya membuat dan menjual satu jenis produk. Jika membuat dan menjual lebih dari satu jenis produk, makaperbandingan penghasilan penjualan antara masing-masingproduk akan tetap konstan

6. Kapasitas produksi pabrik relatif konstan7. Harga faktor produksi relatif konstan8. Efisiensi produk tidak berubah9. Perubahan pada persediaan awal dan akhir jumlahya tidak

berarti10. Volume merupakan faktor satu-satunya yang memengaruhi

biaya

18/03/2014

7

Materi 10 - 13

Kartika S - UG

CONTOH CONTOH

Contoh Laporan Laba-Rugi, metode Kontribusi

Penjualan 200.000 x Rp 25 Rp. 5.000.000 100%

Biaya Variabel

-Bahan Baku

-Tenaga Kerja Langsung

-Biaya Overhead

-Biaya Administrasi

-Biaya Distribusi

Jumlah biaya variabel

Rp. 900.000,-

Rp. 1.000.000,-

Rp. 300.000,-

Rp. 100.000,-

Rp. 300.000,-

Rp. 2.600.000 52%

Laba Kontribusi Rp. 2.400.000 48%

Materi 10 - 14

Kartika S - UG

…. Laba Kontribusi Rp. 2.400.000 48%

Biaya Tetap

-Biaya Overhead

-Biaya Administrasi

-Biaya Distribusi

Jumlah biaya tetap

Rp. 700.000,-

Rp. 600.000,-

Rp. 500.000,-

Rp. 1.800.000

Laba bersih Rp. 600.000

18/03/2014

8

Materi 10 - 15

Kartika S - UG

BEP BEP dalamdalam GrafikGrafik

0 20 40 60 80 100 120 140 160 180 200 220 240

6

5,5

5

4,5

4

3,5

3

2,5

2

1,5

1

5

Potensi laba

Potensi Rugi

Breakeven point

Jumlah Biaya

Biaya Variabel

Biaya Tetap

Materi 10 - 16

Kartika S - UG

BEP BEP dalamdalam Hit Matematis1Hit Matematis1

Rumusan BE didasarkan pada : - Total Budget- Harga dan biaya per unit

unit000.15025Rp/000.750.3RpBE

000.750.3RpBE

48,0

000.800.1Rp

52,01

000.800.1Rp

000.000.5Rp

000.600.2Rp1

000.800.1RpBE

Penjualan

belBiayaVaria1

BiayaTetap

ontribusiRasioLabaK

BiayaTetapBE

===

=−

=−

=

−==

18/03/2014

9

Materi 10 - 17

Kartika S - UG

• Pembuktian

Cat: 52% sesuai dengan data awal, bahwa biaya variabel besarnya52%

Penjualan pd BE Rp. 3.750.000

Biaya

-Biaya Tetap

-Biaya Variabel (3.750.000 x 52%)

-Jumlah biaya

Rp. 1.800.000,-

Rp. 1.950.000,-

Rp. 3.750.000

Laba Rp. 0

Materi 10 - 18

Kartika S - UG

BEP BEP dalamdalam Hit Hit MatematisMatematis 22

BEP menentukan jumlah unit penjualan yang menghasilkanKeuntungan sebesar 0 (nol).

Rumus Alternatif

BE = 1.800.000 . = 150.000 unit25 – ( 2.600.000/200.000)

VCP

FCBE

UnitCostVariabelUnitaargH

CostFixedBE

−=

−=

18/03/2014

10

Materi 10 - 19

Kartika S - UG

Margin of SafetyMargin of Safety

Margin of Safety adalah

Batas keamanan yang menyatakan sampai seberapa jauh volume penjualan yang dianggarkan boleh turun agar perusahaan tidak

menderita rugi atau dengan kata lain, batas maksimum penurunanvolume penjualan yang dianggarkan, yang tidak mengakibatkan

kerugian

Materi 10 - 20

Kartika S - UG

Beberapa Penerapan Analisis BEPBeberapa Penerapan Analisis BEP

• Digunakan dalam Analisis Penggunaan Modal.• Kebijakan harga: Harga dapat ditentukan untuk menghasilkan

EBIT tertentu, dan harga dapat diturunkan tanpa menyebabkan EBIT negatif.

• Negosiasi kontrak karyawan: pengaruh kenaikan upah karyawan (VC) dapat dihitung pengaruhnya terhadap EBIT atau BEP.

• Struktur Biaya: pemilihan FC besar VC kecil atau sebaliknya dapat dipertimbangkan dg BEP.

• Keputusan pendanaan: keputusan untuk menambah / tidak menambah FC atau VC.

18/03/2014

11

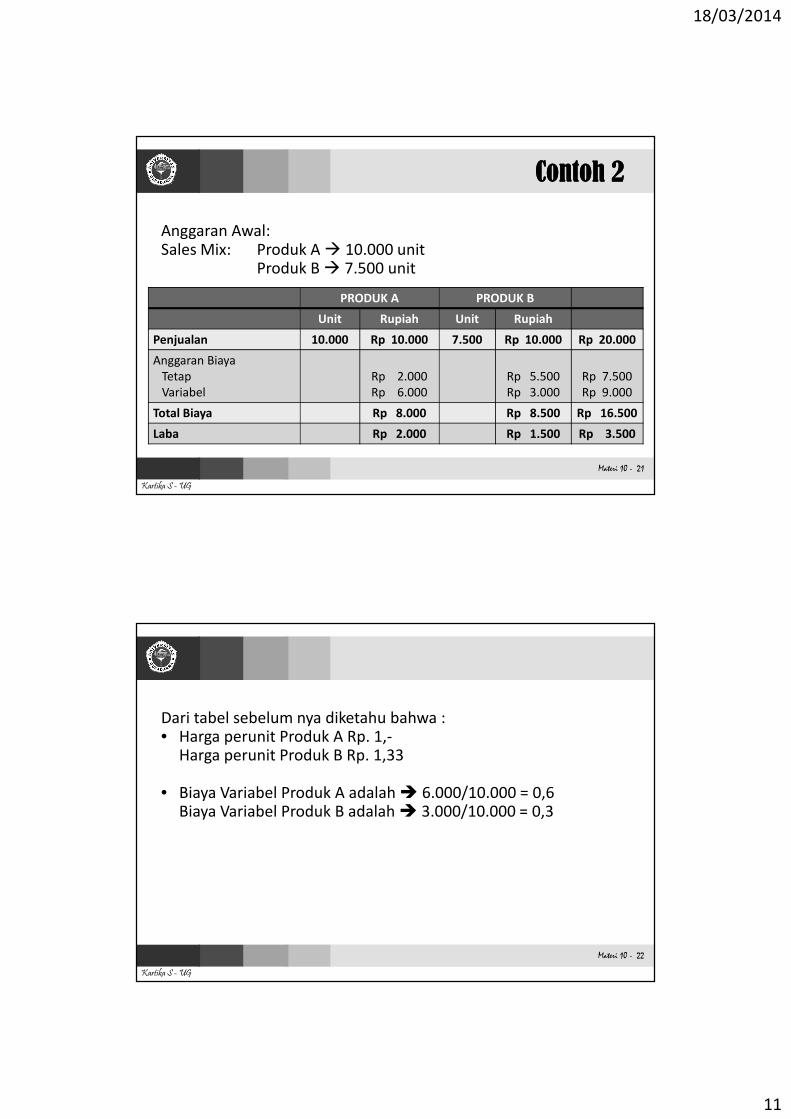

Materi 10 - 21

Kartika S - UG

ContohContoh 22

Anggaran Awal: Sales Mix: Produk A � 10.000 unit

Produk B � 7.500 unit

PRODUK A PRODUK B

Unit Rupiah Unit Rupiah

Penjualan 10.000 Rp 10.000 7.500 Rp 10.000 Rp 20.000

Anggaran Biaya

Tetap

Variabel

Rp 2.000

Rp 6.000

Rp 5.500

Rp 3.000

Rp 7.500

Rp 9.000

Total Biaya Rp 8.000 Rp 8.500 Rp 16.500

Laba Rp 2.000 Rp 1.500 Rp 3.500

Materi 10 - 22

Kartika S - UG

Dari tabel sebelum nya diketahu bahwa :• Harga perunit Produk A Rp. 1,-

Harga perunit Produk B Rp. 1,33

• Biaya Variabel Produk A adalah � 6.000/10.000 = 0,6Biaya Variabel Produk B adalah � 3.000/10.000 = 0,3

18/03/2014

12

Materi 10 - 23

Kartika S - UG

ContohContoh 2…2…

• KASUS 2Unit Produk A naik 20% dan Produk B tidak berubah

PRODUK A (+20%) PRODUK B

Unit unit Jumlah Unit Unit

Penjualan 12.000 Rp 1,- Rp 12.000 7.500 Rp 1,33 Rp 10.000 Rp 20.000

Anggaran Biaya

Tetap

Variabel 0,6

2.000

7.200 0,3

5.500

3.000

Rp 7.500

Rp 10.200

Total Biaya Rp 9.200 Rp 8.500 Rp 17.700

Laba Rp 2.800 Rp 1.500 Rp 4.300

Materi 10 - 24

Kartika S - UG

ContohContoh 2…2…

• KASUS 3Unit Produk A tidak berubah dan Produk B naik 20%

PRODUK A (+20%) PRODUK B

Unit unit Jumlah Unit Unit

Penjualan 10.000 Rp 1,- Rp 10.000 9.000 Rp 1,33 Rp 12.000 Rp 22.000

Anggaran Biaya

Tetap

Variabel 0,6

2.000

6.000 0,3

5.500

3.600

Rp 7.500

Rp 9.600

Total Biaya Rp 8.000 Rp 9.100 Rp 17.100

Laba Rp 2.000 Rp 2.900 Rp 4.900

18/03/2014

13

Materi 10 - 25

Kartika S - UG

• Perbandingan Hasil

Budget Awal Produk A naik 20% Produk B naik 20%

Laba Rp. 3.500,- Rp 4.300,- Rp. 4.900,-

Prosentasi perubahan 23% 40%

Breakeven Point Rp. 13.640,- Rp. 13.980,- Rp. 13.300,-

Materi 10 - 26

Kartika S - UG

JawabJawab 2…2…

0 2 4 6 8 10 12 14 16 18 20 22 24

24

22

20

18

16

14

12

10

8

6

4

2

Tingkat penjualan

(Rp 20.000)

Breakeven point(Rp 13.640)

Penjualan

Biaya (Rp 16.500)

Biaya Tetap

(Rp. 7.500)Pe

nju

ala

nd

an

Bia

ya

(Rp

. 0

00

,-)

Volume (000)

Laba

18/03/2014

14

Materi 10 - 27

Kartika S - UG

ANALISA COST VOLUME PROFITANALISA COST VOLUME PROFIT

Analisa CVP dapat membantu manager memahami hubungan yang terjadi antara perubahan cost dan volume penjualan terhadaplaba perusahaan

Analisa CVP sangat penting dalam perencanaan laba danpengambilan keputusan manajemen

Manfaatnya: - Menentukan harga jual- Merencanakan laba- Menentukan bauran penjualan dan- Memaksimalkan penggunaan fasilitas produksi

Materi 10 - 28

Kartika S - UG

Universitas Gunadarma

S E K I A NS E K I A N

SAMPAI MINGGU DEPAN

18/03/2014

15

Materi 10 - 29

Kartika S - UG

LATIHAN KASUS 10LATIHAN KASUS 10

Materi 10 - 30

Kartika S - UG

LATIHAN 1LATIHAN 1

Rencana Penjualan meliputi dua jenis produk adalah sebagaiberikut:1. Penjualan : Produk A = 15.000 unit @ Rp. 1.000,-

Produk B = 10.000 unit @ Rp. 750,-2. Biaya variabel : Produk A = Rp 500,- per unit

Produk B = Rp 300,- per unit3. Biaya Tetap kedua produk adalah Rp 5.000.000

Tentukan :a. BEP keseluruhanb. BEP Produk A dan Produk B

18/03/2014

16

Materi 10 - 31

Kartika S - UG

LATIHAN 2LATIHAN 2

Rencana Penjualan meliputi dua jenis produk adalah sebagaiberikut:1. Penjualan : Produk STANDAR = 10.000 unit @ Rp. 1.000,-

Produk SUPER = 5.000 unit @ Rp. 2.000,-2. Biaya variabel : Produk STANDAR @ Rp 600,-

Produk SUPER @ Rp 300,-3. Biaya Tetap kedua produk adalah Rp 5.000.000

Tentukan :a. BEP keseluruhanb. BEP Produk STANDAR dan Produk SUPER

Materi 10 - 32

Kartika S - UG

LATIHAN 3LATIHAN 3

Perusahaan menjual 100.000 unit hasil produksi dengan hargaperunit Rp 20,-. Biaya Variabel per unit barang adalah Rp. 14,-(Rp 11,- adalah biaya produksi dan sisanya biaya pemasaran)

Biaya tetap, terjadinya secara merata, berjumlah Rp 792.000,-(Biaya produksi Rp. 500.000,- dan lainnya biaya pemasaran)

Tentukan :1. BEP dalam Rupiah dan Unit2. Menghitung berapa barang yang harus dijual, jika perusahaan

untung Rp 90.000,-

18/03/2014

17

Materi 10 - 33

Kartika S - UG

LATIHAN 4LATIHAN 4

Data sebuah perusahaan adalah sebagai berikut: a. Penjualan 27.000 unit barang @ Rp. 3.000,-b. Biaya Produksi dan Biaya usaha (atas dasar produksi 30.000

unit per tahun)• Bahan mentah Rp. 45.000.000,-• Tenaga Kerja Langsung Rp. 9.000.000,-• Biaya Overhead Pabrik Rp. 13.000.000,-

(namun diketahui bahwa Biaya tetap Rp. 7.000.000,-)c. Persediaan akhir 3.000 unitd. Biaya Administrasi Rp. 5.200.000,- (dimana Rp 2.500.000,-

adalah biaya tetap)e. Pajak 50%Tentukan BEP dalam Rp dan Unit

Materi 10 - 34

Kartika S - UG

LATIHAN 5.LATIHAN 5.

Perusahaan sedang mereview rencana penjualan tahun depan yang saat ini dirasakan belum memuaskan. Perusahaan menargetkankeuntungan kotor Rp 11.000.000,- yang akan diperoleh drpenjualan 20.000 unit dengan harga jual Rp 10.000,- per unit.

Biaya tetap keseluruhan sebesar Rp 99.000.000 yang dirasakanterlalu tinggi. Atas dasar itu perusahaan menginginkan untukmencarii arah keputusan yang dianggap paling baik.

18/03/2014

18

Materi 10 - 35

Kartika S - UG

LATIHAN 5.LATIHAN 5.

Buatlah rancangan anggaran untuk: 1. Pada kondisi sekarang, berapa BE perusahaan. Bila dikehendaki

keuntungan Rp. 22.000.000,- maka berapa penjualan yang harus dicapai

2. Alternatif perubahan yang dipertimbangkan adalah- Menaikkan harga dengan 20% tetapi volume yang terjual

diduga akan turun 15%. Berapa penjualan minimal untukmencapai profit tsb

- Mencoba menekan biaya tetap dengan Rp 5.500.000 sedangkan yang lainnya tetap. Berapa BE yang baru danberapa penjualan yang dibutuhkan untuk mencapai profit tsb

Related Documents