Kombinasi Bisnis & Laporan Keuangan Konsolidasi

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Kombinasi Bisnis &Laporan Keuangan

Konsolidasi

Kombinasi Bisnis

Pengertian – PSAK No. 22 (Revisi 2010)

Kombinasi bisnis adalah suatu transaksi atau peristiwa lain yang pihak pengakuisisi memperoleh pengendalian atas satu atau lebih bisnis.

Kombinasi Bisnis

Pengertian – PSAK No. 22 (Revisi 2010)

Pengendalian adalah kekuasaan untuk mengatur kebijakan keuangan dan operasional suatu entitas untuk memperoleh manfaat dari aktivitas entitas tersebut.

Kombinasi Bisnis

Pengertian – PSAK No. 22 (Revisi 2010)

Bisnis adalah suatu rangkaian terpadu dari kegiatan dan aset yang mampu diadakan dan dikelola dengan tujuan memberikan hasil dalam bentuk dividen, biaya yang lebih rendah, atau manfaat ekonomi lainnya secara langsung kepada investor atau pemilik, anggota, atau peserta lainnya.

Kombinasi Bisnis

Metode Kombinasi Bisnis, antara lain:1. Satu atau lebih bisnis menjadi entitas anak dari pihak pengakuisisi.2. Aset neto dari satu atau lebih bisnis secara hukum digabungkan ke

pihak pengakuisisi.3. Satu entitas yang bergabung mengalihkan aset netonya kepada

entitas yang bergabung lainnya;4. Pemilik entitas yang bergabung mengalihkan kepentingan

ekuitasnya kepada entitas yang bergabung lainnya;5. Semua entitas yang bergabung mengalihkan aset netonya (roll-up

transaction);

Kombinasi Bisnis

Metode Kombinasi Bisnis (menurut Larsen):1. Merjer2. Konsolidasi3. Akuisisi Saham4. Akuisisi Aktiva

Kombinasi Bisnis

Metode Akuntansi1. Metode Pembelian atau Metode Akuisisi (Purchase or

Acquisition Method of Accounting)2. Metode Penyatuan Kepemilikan (Pooling-of-Interest

Method of Accounting)

Kombinasi Bisnis

Metode Akuntansi

PSAK 22 (R 2010) - Semua kombinasi bisnis harus menggunakan metode

Akuisisi

PSAK 38 - Kombinasi bisnis yang terjadi pada entitas sepengendali harus menggunakan metode

Penyatuan Kepemilikan

Kombinasi Bisnis

Metode AkuisisiDalam menerapkan metode akuisisi diperlukan langkah-langkah sbb:• Mengidentifikasi pihak pengakuisisi;• Menentukan tanggal akuisisi;• Mengukur dan mengakui aset teridentifikasi yang diperoleh,

liabilitas yang diambil-alih, dan kepentingan nonpengendali pihak yang diakuisisi;

• Mengukur imbalan yang dialihkan• Mengukur dan mengakui goodwill atau keuntungan dari pembelian

dengan diskon (bargain purchase)

Metode Akuisisi

Pengakuisisi Entitas yang memiliki pengendalian atas entitas lainnya.

Tanggal AkuisisiTanggal pihak pengakuisisi memperoleh pengendalian atas entitas yang diakuisisi

Aset teridentifikasi

Suatu aset disebut teridentifikasi jika:

a) Mampu dipisahkan atau dipecah dari entitas untuk dijual, dialihkan, dilisensikan, direntalkan atau dipertukarkan (baik secara individu atau bersama-sama dengan kontrak terkait, aset atau liabilitas teridentifikasi) tanpa memperhatikan apakah entitas bermaksud untuk melakukannya; atau

b) Timbul dari kontrak atau hak hukum lainnya, tanpa memperhatikan apakah hak tersebut dapat dialihkan atau dipisahkan dari entitas atau dari hak dan kewajiban lainnya.

Metode Akuisisi

Aset teridentifikasi

Pengakuan Aset Teridentifikasi dan Laibilitas Yang Diambil alihSecara umum pengakuan aset dan liabilitas dalam sebuah transaksi kombinasi bisnis adalah sebagai berikut:1) Identifikasi aset dan liabilitas berdasarkan KDPPLK.2) Mengakui aset yang tidak diakui oleh pihak yang

diakuisisi karena aset tersebut dihasilkan secara internal.

3) Tidak mengakui beberapa aset dan kewajiban tertentu yang telah diakui pihak yang diakuisisi.

Metode Akuisisi

Aset teridentifikasi

Pengukuran Aset Teridentifikasi dan Liabilitas Yang Diambil alih• Diukur oleh pihak pengakuisisi pada tanggal

akuisisi pada n i la i wajarnya .• Kecuali untuk liabilitas kontinjensi, pajak

penghasilan, imbalan kerja, aset indemnifikasi, hak yang diperoleh kembali, penghargaan pembayaran berbasis saham, dan aset yang dimiliki untuk dijual.

Metode Akuisisi

Kepentingan nonpengendaliPengukuran dapat dilakukan dengan salah satu pendekatan:

1. Pada nilai wajar, atau2. Pada proporsi kepemilikan kepentingan

nonpengendali atas aset neto.

Metode Akuisisi

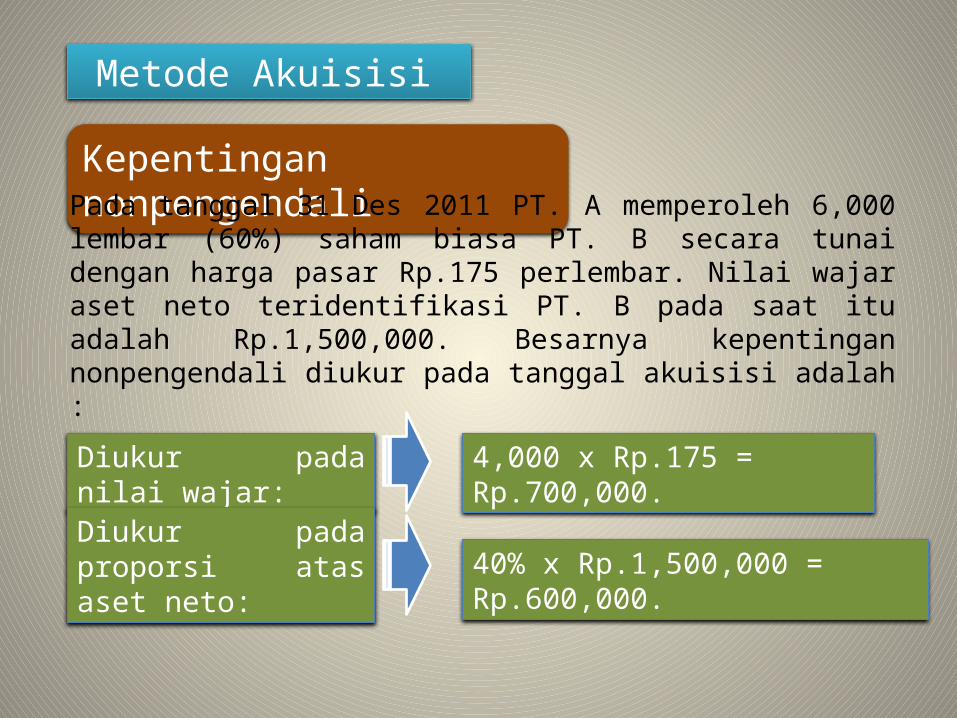

Kepentingan nonpengendaliPada tanggal 31 Des 2011 PT. A memperoleh 6,000

lembar (60%) saham biasa PT. B secara tunai dengan harga pasar Rp.175 perlembar. Nilai wajar aset neto teridentifikasi PT. B pada saat itu adalah Rp.1,500,000. Besarnya kepentingan nonpengendali diukur pada tanggal akuisisi adalah :

Diukur pada nilai wajar: Diukur pada proporsi atas aset neto:

4,000 x Rp.175 = Rp.700,000.

40% x Rp.1,500,000 = Rp.600,000.

Metode Akuisisi

Imbalan Yang Dialihkan• Nilai wajar atas seluruh aset yang dialihkan oleh

pihak pengakuisisi, dan atau• Nilai wajar liabilitas yang diakui oleh pihak

pengakuisisi, dan atau• Nilai wajar kepentingan ekuitas yang diterbitkan oleh

pihak pengakuisisi.

DitambahImbalan kontinjensi (Jika

ada)

Metode Akuisisi

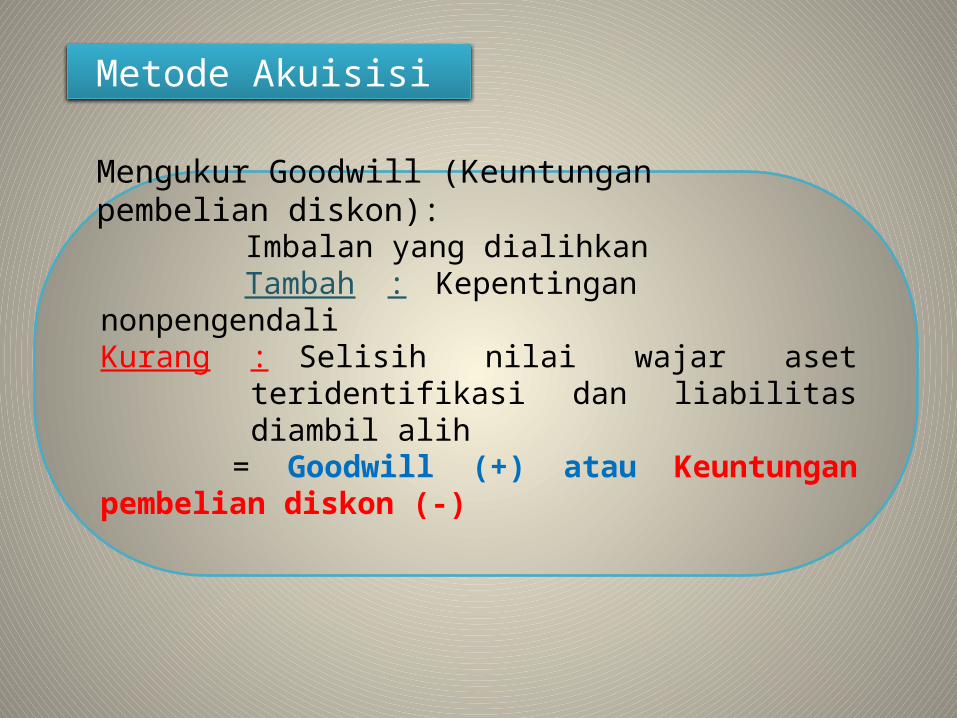

Goodwill dan Keuntungan Pembelian DiskonGoodwill adalah adalah suatu aset yang mencerminkan manfaat ekonomi masa datang yang timbul dari aset lainnya yang diperoleh dalam kombinasi bisnis yang tidak dapat diidentifikasi secara individual dan diakui secara terpisah. Aset lain itu seperti: keberlanjutan usaha, tenaga kerja terlatih, penguasaan pasar dll.

Metode Akuisisi

Imbalan yang dialihkanTambah : Kepentingan

nonpengendaliKurang : Selisih nilai wajar aset

teridentifikasi dan liabilitas diambil alih= Goodwill (+) atau Keuntungan

pembelian diskon (-)

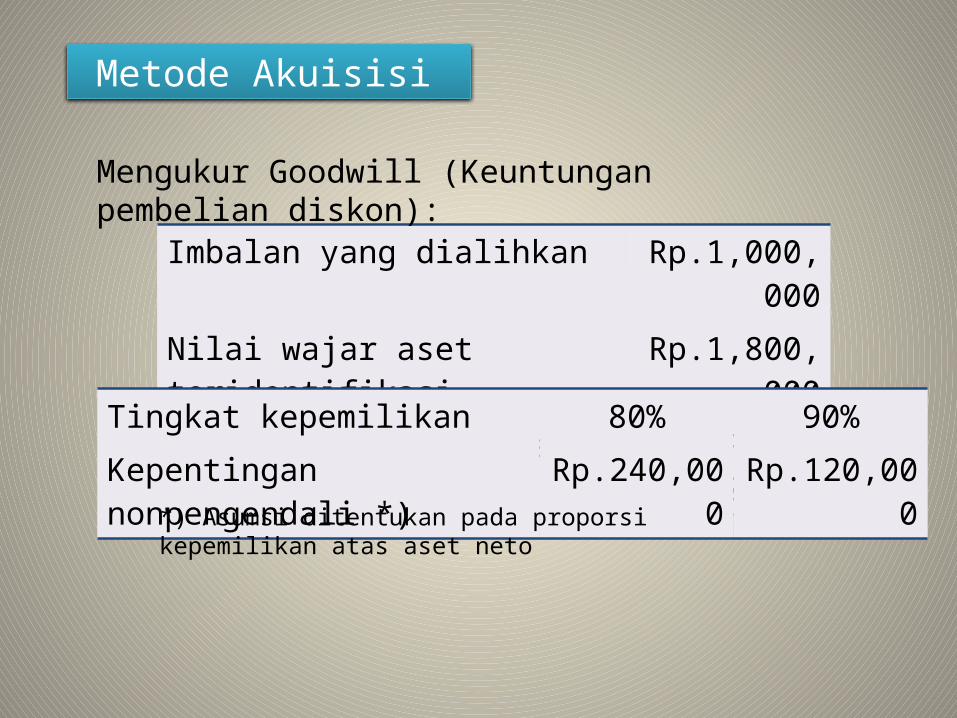

Mengukur Goodwill (Keuntungan pembelian diskon):

Metode Akuisisi

Imbalan yang dialihkan Rp.1,000,000Nilai wajar aset teridentifikasi Rp.1,800,000Nilai wajar kewajiban diambil alih Rp. 600,000

Tingkat kepemilikan 80% 90%Kepentingan nonpengendali *) Rp.240,000 Rp.120,000

*) Asumsi ditentukan pada proporsi kepemilikan atas aset neto

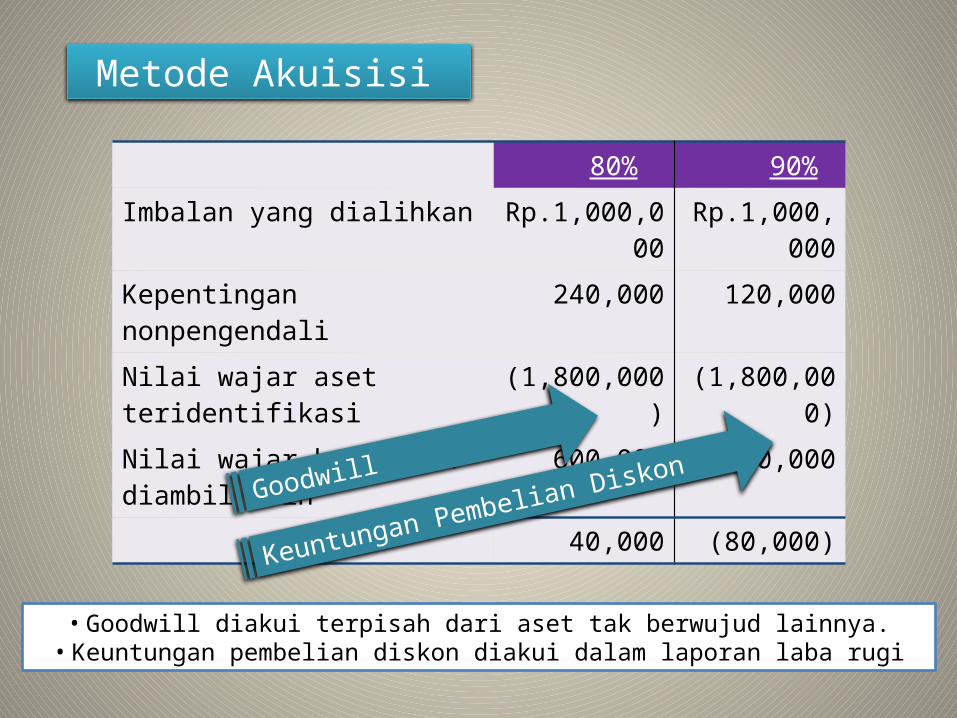

Mengukur Goodwill (Keuntungan pembelian diskon):

Metode Akuisisi

80% 90%

Imbalan yang dialihkan Rp.1,000,000 Rp.1,000,000

Kepentingan nonpengendali 240,000 120,000

Nilai wajar aset teridentifikasi (1,800,000) (1,800,000)

Nilai wajar kewajiban diambil alih 600,000 600,000

40,000 (80,000)

• Goodwill diakui terpisah dari aset tak berwujud lainnya.• Keuntungan pembelian diskon diakui dalam laporan laba rugi

Goodwill

Keuntungan Pembelian Diskon

Metode Akuisisi

Biaya-biaya yang terjadi dalam kombinasi bisnis bagaimana perlakuannya ?

Metode Akuisisi

PSAK No. 22 (R 2010): Pihak pengakuisisi mencatat biaya terkait akuisisi sebagai beban pada periode saat biaya tersebut terjadi dan jasa diterima, dengan satu pengecualian. Biaya untuk menerbitkan efek utang dan efek ekuitas diakui sesuai PSAK 55 (revisi 2006) dan PSAK 50 (revisi 2006). Mengurangi utang/ekuitas

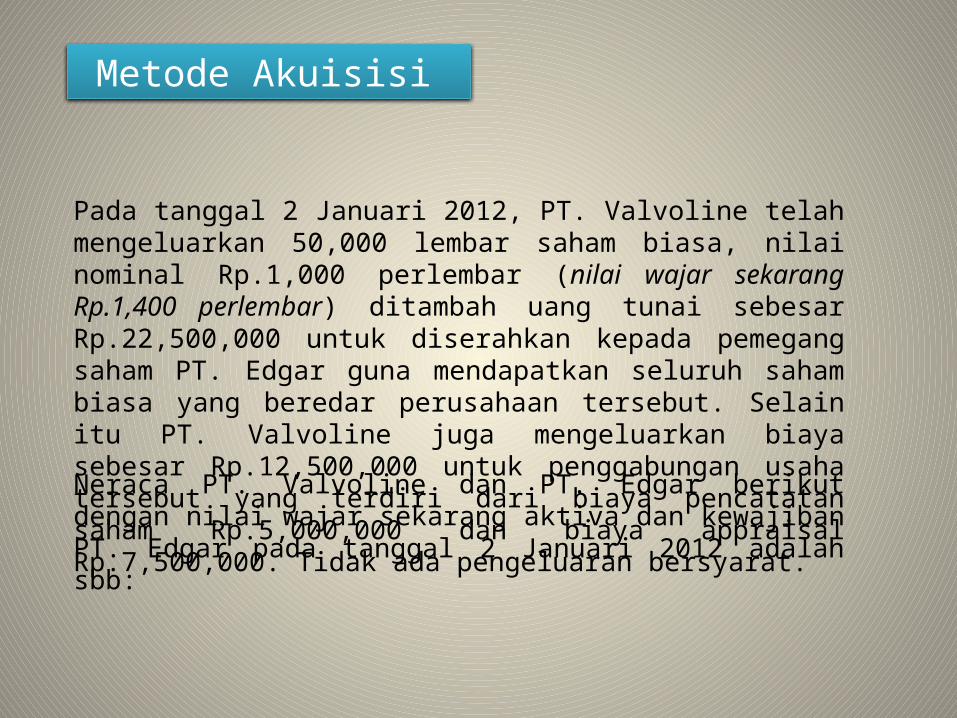

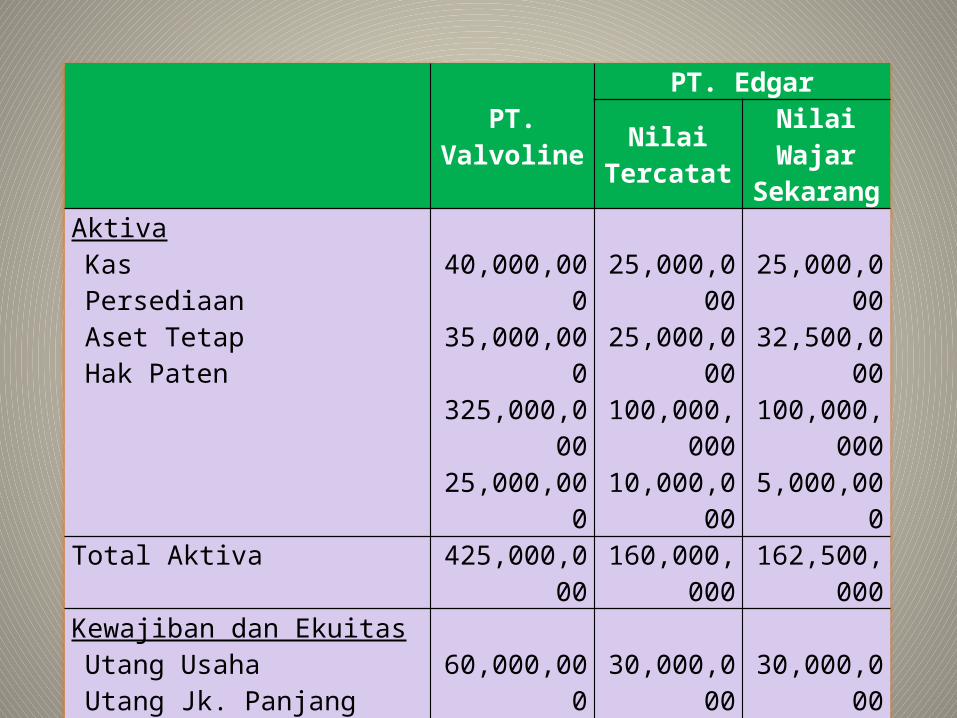

Pada tanggal 2 Januari 2012, PT. Valvoline telah mengeluarkan 50,000 lembar saham biasa, nilai nominal Rp.1,000 perlembar (nilai wajar sekarang Rp.1,400 perlembar) ditambah uang tunai sebesar Rp.22,500,000 untuk diserahkan kepada pemegang saham PT. Edgar guna mendapatkan seluruh saham biasa yang beredar perusahaan tersebut. Selain itu PT. Valvoline juga mengeluarkan biaya sebesar Rp.12,500,000 untuk penggabungan usaha tersebut yang terdiri dari biaya pencatatan saham Rp.5,000,000 dan biaya appraisal Rp.7,500,000. Tidak ada pengeluaran bersyarat.

Neraca PT. Valvoline dan PT. Edgar berikut dengan nilai wajar sekarang aktiva dan kewajiban PT. Edgar pada tanggal 2 Januari 2012 adalah sbb:

Metode Akuisisi

PT. ValvolinePT. Edgar

Nilai Tercatat

Nilai Wajar Sekarang

AktivaKasPersediaanAset TetapHak Paten

40,000,00035,000,000

325,000,00025,000,000

25,000,00025,000,000100,000,00

010,000,000

25,000,00032,500,000100,000,00

05,000,000

Total Aktiva 425,000,000 160,000,000

162,500,000

Kewajiban dan EkuitasUtang UsahaUtang Jk. PanjangModal Saham (@ Rp.1,000)Tamb. Modal Disetor – AgioLaba Ditahan

60,000,000110,000,000100,000,000

50,000,000105,000,000

30,000,00040,000,00080,000,000

-10,000,000

30,000,00045,000,000

Total Kewajiban dan Ekuitas 425,000,000 160,000,000

Metode Akuisisi

Pengakuisisi

Tanggal Akuisisi

Aset teridentifikasi

Liabilitas diambil alih

Kepentingan nonpengendali

Imbalan dialihkan

Goodwill (KPD)

Rp. 75,000,000

Rp. 0

PT. Valvoline (100%)

2 Januari 2012

Rp.162,500,000

Rp. 92,500,000

Rp. 5,000,000

PT. Valvoline (90%)

2 Januari 2012

Rp.162,500,000

Rp. 75,000,000

Rp. 8,750,000

Rp. 92,500,000

Rp. 13,750,000

Klik jika 100%

2 Jan 2012 Investasi dalam saham PT. Edgar 92,500,000 -

Modal Saham - 50,000,000

Tambahan Modal Disetor - Agio - 20,000,000

Kas - 22,500,000

Metode Akuisisi

Tambahan Modal Disetor - Agio 5,000,000 -

Biaya kombinasi bisnis 7,500,000 -

Kas 12,500,000

Bentuk kombinasi bisnis - Akuisisi

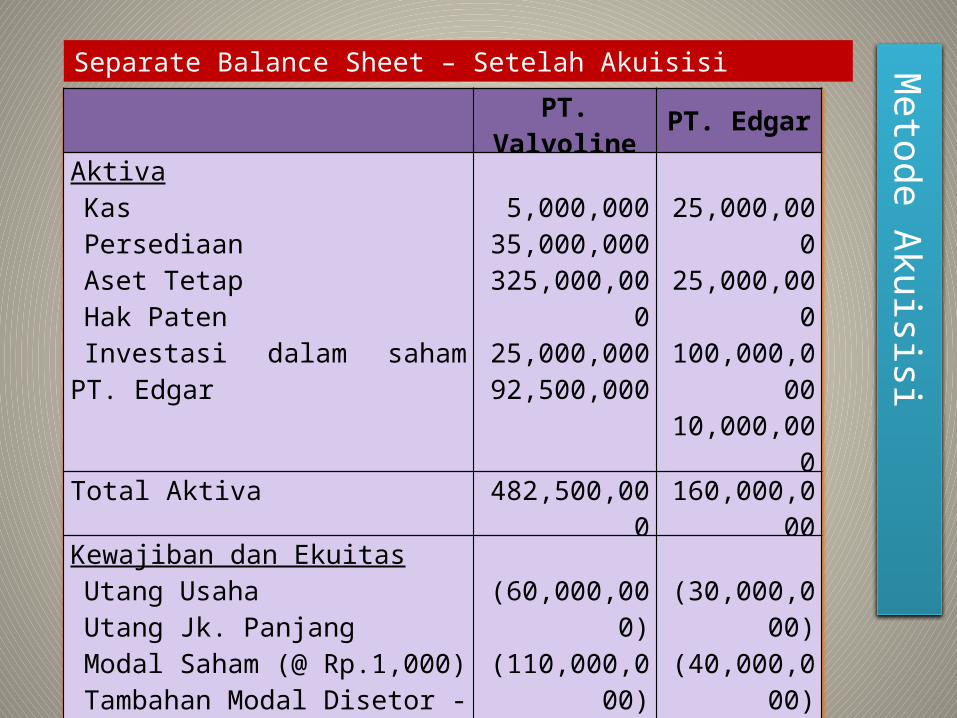

Metode Akuisisi

Separate Balance Sheet – Setelah Akuisisi

PT. Valvoline PT. EdgarAktiva

KasPersediaanAset TetapHak PatenInvestasi dalam saham PT. Edgar

5,000,00035,000,000

325,000,00025,000,00092,500,000

25,000,00025,000,000

100,000,00010,000,000

-

Total Aktiva 482,500,000 160,000,000Kewajiban dan Ekuitas

Utang UsahaUtang Jk. PanjangModal Saham (@ Rp.1,000)Tambahan Modal Disetor - AgioLaba Ditahan

(60,000,000)(110,000,000)(150,000,000)

(65,000,000)(97,500,000)

(30,000,000)(40,000,000)(80,000,000)

-(10,000,000)

Total Kewajiban dan Ekuitas (482,500,000) (160,000,000)

2 Jan 2012

Investasi dalam saham PT. Edgar

92,500,000

-

Modal Saham - 50,000,000

Tambahan Modal Disetor - Agio

- 20,000,000

Kas - 22,500,000

Metode Akuisisi

Tambahan Modal Disetor - Agio

5,000,000

-

Biaya kombinasi bisnis 7,500,000

-

Kas 12,500,000

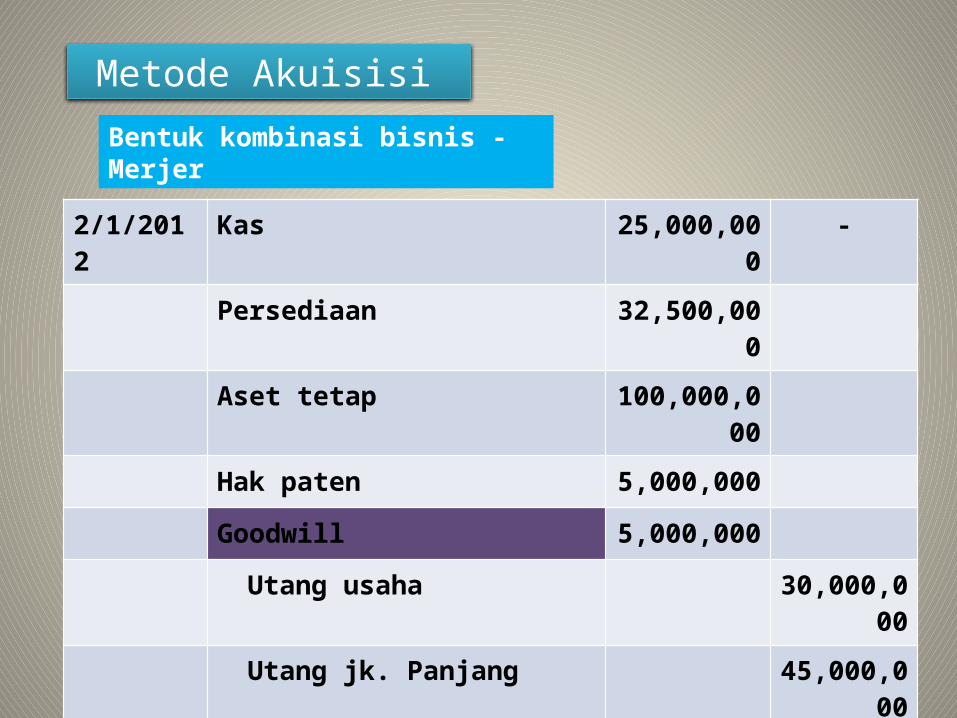

Bentuk kombinasi bisnis - Merjer

Lalu …………

2/1/2012

Kas 25,000,000

-

Persediaan 32,500,000

Aset tetap 100,000,000

Hak paten 5,000,000

Goodwill 5,000,000

Utang usaha 30,000,000

Utang jk. Panjang 45,000,000

Investasi dalam shm PT. Edgar

92,500,000

Metode Akuisisi

Bentuk kombinasi bisnis - Merjer

Metode Akuisisi

Separate Balance Sheet – Setelah Merjer

PT. Valvoline PT. EdgarAktiva

KasPersediaanAset TetapHak PatenGoodwill

30,000,00067,500,000

425,000,00030,000,000

5,000,000

Total Aktiva 557,500,000Kewajiban dan Ekuitas

Utang UsahaUtang Jk. PanjangModal Saham (@ Rp.1,000)Tambahan Modal Disetor - AgioLaba Ditahan

(90,000,000)(155,000,000)(150,000,000)

(65,000,000)(97,500,000)

Total Kewajiban dan Ekuitas (557,500,000)

Entitas P

T. Edgar dibubarkan

Kombinasi bisnis entitas sepengendali dicatat sesuai nilai tercatat. (ED PSAK No. 38, par 10)Selisih antara jumlah imbalan yang dialihkan dan jumlah tercatat dari setiap transaksi kombinasi bisnis antara entitas sepengendali diakui di ekuitas dalam pos tersendiri. (ED PSAK No. 38, par 11)Pengeluaran yang terjadi sehubungan dengan kombinasi bisnis diakui sebagai beban pada periode terjadinya. (ED PSAK No. 38, par 14)

Metode Penyatuan Kepemilikan

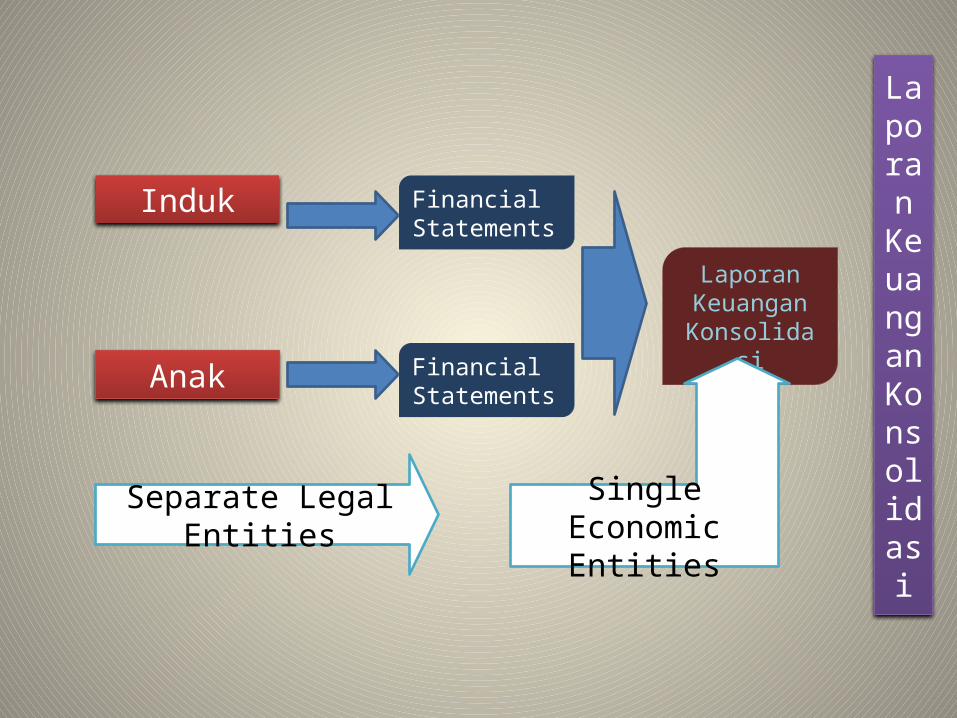

Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi adalah suatu laporan keuangan suatu kelompok usaha yang disajikan sebagai satu entitas ekonomi tunggal (PSAK 4;04)

Induk

Anak

Financial Statements

Financial Statements

Laporan Keuangan

Konsolidasi

Separate Legal Entities Single Economic Entities

Laporan

Keuanga

n Konsolidasi

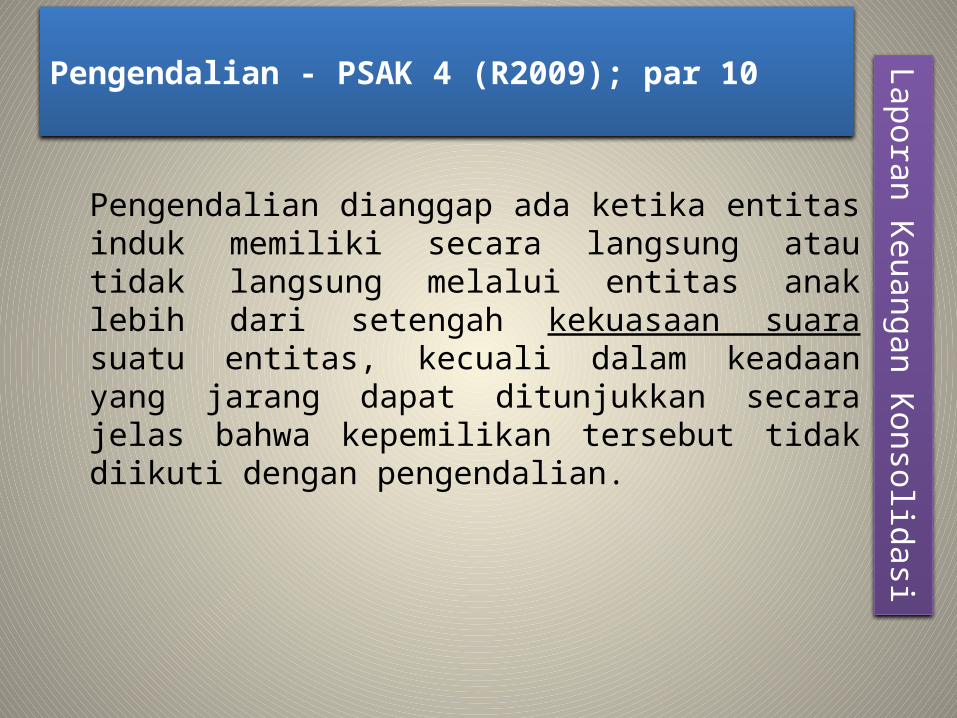

Pengendalian - PSAK 4 (R2009); par 10

Pengendalian dianggap ada ketika entitas induk memiliki secara langsung atau tidak langsung melalui entitas anak lebih dari setengah kekuasaan suara suatu entitas, kecuali dalam keadaan yang jarang dapat ditunjukkan secara jelas bahwa kepemilikan tersebut tidak diikuti dengan pengendalian.

Laporan Keuangan Konsolidasi

Prosedur Konsolidasi - PSAK 4 (R2009); par 15

a) jumlah tercatat investasi entitas induk pada setiap entitas anak dengan porsi entitas induk atas ekuitas entitas anak dieliminasi;

b) kepentingan nonpengendali atas laba atau rugi entitas anak yang dikonsolidasikan selama periode pelaporan diidentifikasi;

c) kepentingan nonpengendali dari bagian kepemilikan entitas induk atas aset neto entitas anak yang dikonsolidasikan diidentifikasi secara terpisah. Kepentingan nonpengendali atas aset neto terdiri dari:

(i) jumlah kepentingan nonpengendali pada tanggal kombinasi bisnis awal; dan

(ii) bagian kepentingan nonpengendali atas perubahan ekuitas sejak tanggal kombinasi tersebut.

Laporan Keuangan Konsolidasi

Kapan dan Apa Laporan Keuangan Yang Harus Dikonsolidasikan ?

Metode Akuisisi Metode Penyatuan Kepemilikan

1 Pada Tanggal Kombinasi Bisnis

2 Pada Setiap Akhir Periode Setelah Kombinasi Bisnis

Neraca saja Seluruhnya

SeluruhnyaSeluruhnya

Laporan Keuangan Konsolidasi

Laporan Keuangan Konsolidasian Pada Tanggal Kombinasi Bisnis Laporan Keuangan Konsolidasi

Kembali sdr. lihat contoh yang lalu

Metode Akuisisi

Separate Balance Sheet (Setelah Akuisisi)2 Januari 2012

PT. Valvoline PT. Edgar

AktivaKasPersediaanAset TetapHak PatenInvestasi dalam saham PT. Edgar

5,000,00035,000,000

325,000,00025,000,00092,500,000

25,000,00025,000,000

100,000,00010,000,000

-

Total Aktiva 482,500,000 160,000,000

Kewajiban dan EkuitasUtang UsahaUtang Jk. PanjangModal Saham (@ Rp.1,000)Tambahan Modal Disetor - AgioLaba Ditahan

(60,000,000)(110,000,000)(150,000,000)

(65,000,000)(97,500,000)

(30,000,000)(40,000,000)(80,000,000)

-(10,000,000)

Total Kewajiban dan Ekuitas (482,500,000) (160,000,000)

Laporan

Keuanga

n Konsolidasi

PT. Valvoline dan anak perusahaanKertas kerja penyusunan laporan keuangan konsolidasian

PT. Valvoline PT. Edgar

AktivaKasPersediaanAset TetapHak PatenInvestasi dalam saham PT. Edgar

5,000,00035,000,000

325,000,00025,000,00092,500,000

-

25,000,00025,000,000

100,000,00010,000,000

--

Total Aktiva 482,500,000 160,000,000

Kewajiban dan EkuitasUtang UsahaUtang Jk. PanjangModal Saham (@ Rp.1,000)Tambahan Modal Disetor - AgioLaba Ditahan

(60,000,000)(110,000,000)(150,000,000)

(65,000,000)(97,500,000)

-

(30,000,000)(40,000,000)(80,000,000)

-(10,000,000)

-

Total Kewajiban dan Ekuitas (482,500,000) (160,000,000)

Eliminasi Konsolidasi

(92,500,000)

80,000,000

10,000,000

7,500,000

(5,000,000)

(5,000,000)

Goodwill

87,500,000(5,000,000)00,000,000Kepentingan nonpengendali (0)

5,000,000

PT. Valvoline dan anak perusahaanKertas kerja penyusunan laporan keuangan konsolidasian

PT. Valvoline PT. Edgar Eliminasi Konsolidasi

AktivaKasPersediaanAset TetapHak PatenInvestasi dalam saham PT. EdgarGoodwill

5,000,00035,000,000

325,000,00025,000,00092,500,000

-

25,000,00025,000,000

100,000,00010,000,000

--

-7,500,000

-(5,000,000)

(92,500,000)5,000,000

Total Aktiva 482,500,000 160,000,000

Kewajiban dan EkuitasUtang UsahaUtang Jk. PanjangModal Saham (@ Rp.1,000)Tambahan Modal Disetor - AgioLaba DitahanKepentingan nonpengendali

(60,000,000)(110,000,000)(150,000,000)

(65,000,000)(97,500,000)

-

(30,000,000)(40,000,000)(80,000,000)

-(10,000,000)

-

-(5,000,000)80,000,000

-10,000,000

(0)

Total Kewajiban dan Ekuitas (482,500,000) (160,000,000) 00,000,000

30,000,00067,500,000

PT. Valvoline dan anak perusahaanKertas kerja penyusunan laporan keuangan konsolidasian

PT. Valvoline PT. Edgar Eliminasi Konsolidasi

AktivaKasPersediaanAset TetapHak PatenInvestasi dalam saham PT. EdgarGoodwill

5,000,00035,000,000

325,000,00025,000,00092,500,000

-

25,000,00025,000,000

100,000,00010,000,000

--

-7,500,000

-(5,000,000)

(92,500,000)5,000,000

30,000,00067,500,000

425,000,00030,000,000

-5,000,000

Total Aktiva 482,500,000 160,000,000

Kewajiban dan EkuitasUtang UsahaUtang Jk. PanjangModal Saham (@ Rp.1,000)Tambahan Modal Disetor - AgioLaba DitahanKepentingan nonpengendali

(60,000,000)(110,000,000)(150,000,000)

(65,000,000)(97,500,000)

-

(30,000,000)(40,000,000)(80,000,000)

-(10,000,000)

-

-(5,000,000)80,000,000

-10,000,000

(0)

(90,000,000)(155,000,000)(150,000,000)

(65,000,000)(97,500,000)

(0)

Total Kewajiban dan Ekuitas (482,500,000) (160,000,000) 00,000,000

557,500,000

(557,500,000)

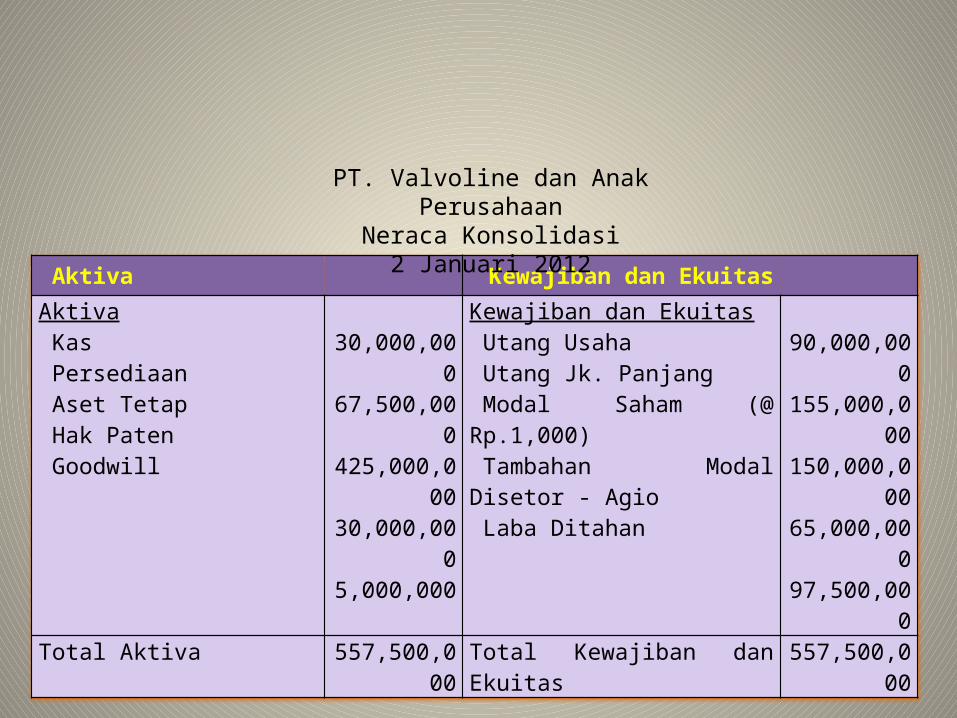

Aktiva Kewajiban dan EkuitasAktiva

KasPersediaanAset Tetap Hak PatenGoodwill

30,000,00067,500,000

425,000,00030,000,000

5,000,000

Kewajiban dan EkuitasUtang UsahaUtang Jk. PanjangModal Saham (@ Rp.1,000)Tambahan Modal Disetor - AgioLaba Ditahan

90,000,000155,000,000150,000,000

65,000,00097,500,000

Total Aktiva 557,500,000 Total Kewajiban dan Ekuitas 557,500,000

PT. Valvoline dan Anak PerusahaanNeraca Konsolidasi

2 Januari 2012

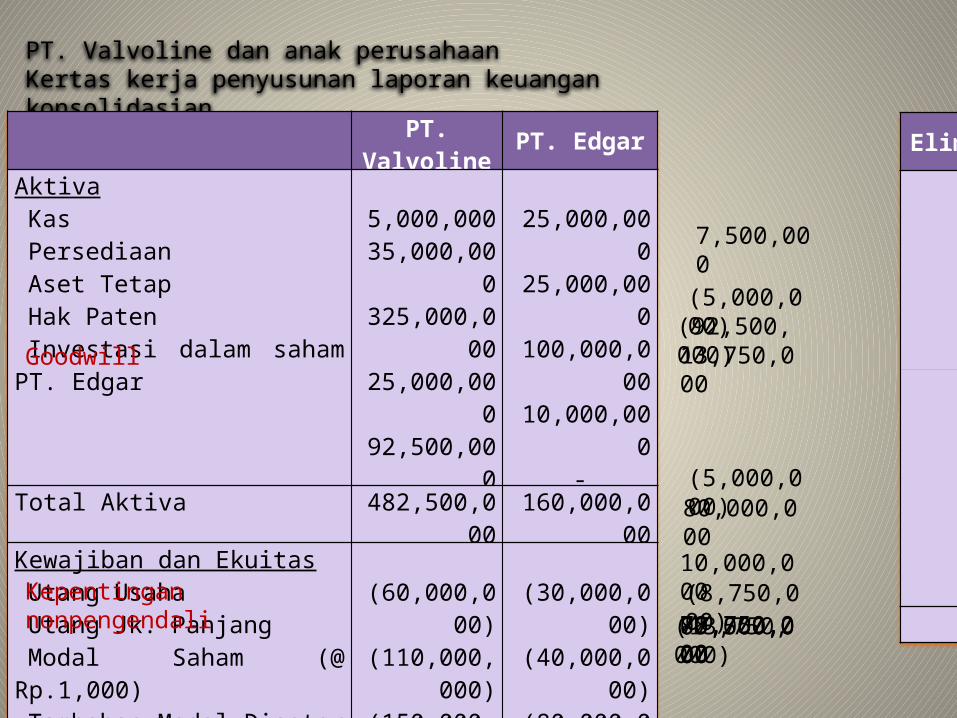

Bagaimana jika hanya 90% saham PT. Edgar yang dimiliki PT. Valvoline ??

PT. Valvoline dan anak perusahaanKertas kerja penyusunan laporan keuangan konsolidasian

PT. Valvoline PT. Edgar

AktivaKasPersediaanAset TetapHak PatenInvestasi dalam saham PT. Edgar

5,000,00035,000,000

325,000,00025,000,00092,500,000

-

25,000,00025,000,000

100,000,00010,000,000

--

Total Aktiva 482,500,000 160,000,000

Kewajiban dan EkuitasUtang UsahaUtang Jk. PanjangModal Saham (@ Rp.1,000)Tambahan Modal Disetor - AgioLaba Ditahan

(60,000,000)(110,000,000)(150,000,000)

(65,000,000)(97,500,000)

-

(30,000,000)(40,000,000)(80,000,000)

-(10,000,000)

-

Total Kewajiban dan Ekuitas (482,500,000) (160,000,000)

Eliminasi Konsolidasi

(92,500,000)

80,000,000

10,000,000

7,500,000

(5,000,000)

(5,000,000)

Goodwill

78,750,000(13,750,000)00,000,000Kepentingan nonpengendali (8,750,000)

87,500,000

13,750,000

PT. Valvoline dan anak perusahaanKertas kerja penyusunan laporan keuangan konsolidasian

PT. Valvoline PT. Edgar Eliminasi Konsolidasi

AktivaKasPersediaanAset TetapHak PatenInvestasi dalam saham PT. EdgarGoodwill

5,000,00035,000,000

325,000,00025,000,00092,500,000

-

25,000,00025,000,000

100,000,00010,000,000

--

-7,500,000

-(5,000,000)

(92,500,000)13,750,000

Total Aktiva 482,500,000 160,000,000

Kewajiban dan EkuitasUtang UsahaUtang Jk. PanjangModal Saham (@ Rp.1,000)Tambahan Modal Disetor - AgioLaba DitahanKepentingan nonpengendali

(60,000,000)(110,000,000)(150,000,000)

(65,000,000)(97,500,000)

-

(30,000,000)(40,000,000)(80,000,000)

-(10,000,000)

-

-(5,000,000)80,000,000

-10,000,000(8,750,000)

Total Kewajiban dan Ekuitas (482,500,000) (160,000,000) 00,000,000

30,000,00067,500,000

PT. Valvoline dan anak perusahaanKertas kerja penyusunan laporan keuangan konsolidasian

PT. Valvoline PT. Edgar Eliminasi Konsolidasi

AktivaKasPersediaanAset TetapHak PatenInvestasi dalam saham PT. EdgarGoodwill

5,000,00035,000,000

325,000,00025,000,00092,500,000

-

25,000,00025,000,000

100,000,00010,000,000

--

-7,500,000

-(5,000,000)

(92,500,000)13,750,000

30,000,00067,500,000

425,000,00030,000,000

-13,750,000

Total Aktiva 482,500,000 160,000,000

Kewajiban dan EkuitasUtang UsahaUtang Jk. PanjangModal Saham (@ Rp.1,000)Tambahan Modal Disetor - AgioLaba DitahanKepentingan nonpengendali

(60,000,000)(110,000,000)(150,000,000)

(65,000,000)(97,500,000)

-

(30,000,000)(40,000,000)(80,000,000)

-(10,000,000)

-

-(5,000,000)80,000,000

-10,000,000(8,750,000)

(90,000,000)(155,000,000)(150,000,000)

(65,000,000)(97,500,000)

(8,750,000)

Total Kewajiban dan Ekuitas (482,500,000) (160,000,000) 00,000,000

566,250,000

(566,250,000)

Aktiva Kewajiban dan EkuitasAktiva

KasPersediaanAset Tetap Hak PatenGoodwill

30,000,00067,500,000

425,000,00030,000,00013,750,000

Kewajiban dan EkuitasUtang UsahaUtang Jk. PanjangModal Saham (@ Rp.1,000)Tambahan Modal Disetor - AgioLaba DitahanKepentingan nonpengendali

90,000,000155,000,000150,000,000

65,000,00097,500,000

8,750,000Total Aktiva 566,250,000 Total Kewajiban dan Ekuitas 566,250,000

PT. Valvoline dan Anak Perusahaan

Neraca Konsolidasi2 Januari 2012

Related Documents