KIS Weekly KIS KIS KIS KIS채권평가 채권평가 채권평가 채권평가 금리 및 채권지수 추이 발행시장 동향 신용등급 평가 현황 국고채, 통안채 시장동향 은행채 및 기타금융채 시장동향 회사채 발행 및 유통현황 주간 금리연계 구조화채권 시장동향 스왑 시장동향 ELS 발행 시장 동향 외화표시채권 시장동향 부록1 : 주간 주요 지표 부록2 : 주간 채권 만기 현황 . , . . Data KIS- Net bond.co.kr . 307호, Feb,06, 2009

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

KIS Weekly

KISKISKISKIS채권평가채권평가채권평가채권평가

금리 및 채권지수 추이 2222 발행시장 동향 3333 신용등급 평가 현황 4444 국고채, 통안채 시장동향 5555 은행채 및 기타금융채 시장동향 8888 회사채 발행 및 유통현황 11110000

주간 금리연계 구조화채권 시장동향 20202020 스왑 시장동향 22221111 ELS 발행 시장 동향 22223333 외화표시채권 시장동향 22225555 Hot Issue - 2009년 1월 회사채 동향 31313131 - 2009년 1월 CDCP 시장 동향 45454545 분석 Report - 국책은행이 발행한 달러표시채권과 원화표시채권의 수익률 비교 57575757

부록1 : 주간 주요 지표 62626262 부록2 : 주간 채권 만기 현황 64646464

본 자료는 당사 고객에 한하여 배포되는 것으로서 고객의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 자료 입니다. 본 자료에 수록된 내용은 당사의 평가자료 및 신뢰할 만한 정보로부터 얻어진 것이나, 당사가 그 자료의 정확성이나 완전성을 보장할 수는 없습니다. 따라서 당사는 본 자료의 내용에 의해 행해진 일체의 투자행위 결과에 대하여 어떠한 책임도 지지 않습니다. 본 자료와 관련된 보다 상세한 내용 및 Data는 당사가 제공하는 KIS- Net 또는 bond.co.kr에서 조회가 가능합니다.

307호호호호, Feb,06, 2009

2 307호호호호, Feb, 06, 2009

KIS Weekly

금리 및 채권지수 추이 채권종류별 Spot Curve Swap Spread 추이

한경- KIS- Reuters, KOBI30, KOBI120 추이 (Call 재투자 지수) 채권종류별 시가총액 가중평균 YTM 추이 채권지수 Duration

1.002.003.004.005.006.007.008.009.0010.000 2 4 6 8 10KTBKEPCOKDBCorp(AA-) 0.001.002.003.004.005.006.00

12-05 12-19 01-02 01-16 01-30 -80-70-60-50-40-30-20-100KTB 3yrSwap 3yr Spread

14514714915115315515715916116316512-05 12-19 01-02 01-16 01-30All KTB MSB

Corp KOBI30 KOBI120

0.001.002.003.004.005.006.007.008.009.00

12-05 12-19 01-02 01-16 01-30All KTB

MSB Corp

KOBI30 KOBI120 0.701.201.702.202.703.203.704.2012-07 12-21 01-04 01-18 02-01

All KTB

MSB Corp

KOBI30 KOBI120

3 307호호호호, Feb, 06, 2009

KIS Weekly

발행시장 동향

김대승 02)3215- 1432 옵션행사내역 종목명종목명종목명종목명 표준코드표준코드표준코드표준코드 발행일발행일발행일발행일 만기일만기일만기일만기일 조기행사일조기행사일조기행사일조기행사일 행사비율행사비율행사비율행사비율 국민은행2802구조일(12)10-12 KR3804027V21 2008-02-12 2018-02-12 2009-02-12 100% 신한은행11-11이10B(변) KR3821117TB4 2007-11-12 2017-11-12 2009-02-12 100% 우리쉽모기지2의2유1-11 KR607445APA0 2003-10-23 2009-08-12 2009-02-12 100% 우리쉽모기지2의2유1-11 KR607445APA0 2003-10-23 2009-08-12 2009-02-12 100% 수산금융채권05-5이10-13 KR3807017R55 2005-05-13 2015-05-13 2009-02-13 100% 신한은행11-02이10B KR3821097T24 2007-02-13 2017-02-13 2009-02-13 100% 대우캐피탈오토36차1-18 KR609577JT44 2007-04-16 2009-03-16 2009-02-16 100% 대우캐피탈삼십오1-19 KR609547KT30 2007-03-19 2009-03-19 2009-02-19 100% SC제일은행07-08이(콜)06-21 KR3823047T88 2007-08-21 2017-08-21 2009-02-23 100% SC제일은행08-02이(콜)02-21 KR3823017V23 2008-02-21 2018-02-21 2009-02-23 100% 신한은행11-05이5D KR3821147T57 2007-05-23 2012-05-23 2009-02-23 100% 이더블유이차유동화1-3 KR6100083TB3 2007-11-23 2010-02-23 2009-02-23 100% 넥스트레지던스1 KR6101591V25 2008-02-28 2009-04-28 2009-02-28 100% 신한은행11-08이10F KR3821087T83 2007-08-30 2017-08-30 2009-02-28 100% 신한은행11-06이10A KR3821017T62 2007-06-01 2017-06-01 2009-03-01 100%

4 307호호호호, Feb, 06, 2009

KIS Weekly

신용등급 평가 현황 신효선 02)3215- 1434 3사 신용등급 변경 현황 (2월 02일 ~ 2월 06일) 등급변경내역등급변경내역등급변경내역등급변경내역 한신평한신평한신평한신평 한신정한신정한신정한신정 한기평한기평한기평한기평 회사명회사명회사명회사명 변경일변경일변경일변경일

종종종종류류류류 이전이전이전이전 이후이후이후이후 등급등급등급등급 평가일평가일평가일평가일 등급등급등급등급 평가일평가일평가일평가일 등급등급등급등급 평가일평가일평가일평가일 서브원 2009-02-04 채권 A A+ A+ 2009-02-04 A+ 2009-02-04 STX팬오션 2009-02-05 채권 A A 2009-02-05 CJ제일제당 2009-02-05 채권 AA- AA AA 2009-02-05 아세아시멘트 2009-02-06 CP A2+ A2+ 2009-02-06 주간 유효 신용등급변경 현황 (2월 02일 ~ 2월 06일) 등급변경내역등급변경내역등급변경내역등급변경내역 구분구분구분구분 업체명업체명업체명업체명 평가일평가일평가일평가일 종류종류종류종류 평가평가평가평가 이전이전이전이전 신규신규신규신규 유효등급유효등급유효등급유효등급 한신평한신평한신평한신평 한신정한신정한신정한신정 한기평한기평한기평한기평 서신정서신정서신정서신정 하향하향하향하향 상향상향상향상향 CJ제일제당 2009-02-05 채권 한기평한기평한기평한기평 AA- AA AA AA 서브원 2009-02-04 채권 한신평한신평한신평한신평 A A+ A+ A+ A+

5 307호호호호, Feb, 06, 2009

KIS Weekly

국고채, 통안채 시장동향 박현식 대리 02)3215- 1435

■■■■ 국고채국고채국고채국고채,,,, 통안채통안채통안채통안채 � 국고채 시장은 다음주 입찰예정인 5년물에 대한 시장의 부담감에 따라 주중 약세를 지속한 가운데 3년물은 전주대비 13bp, 5년물은 40bp, 10년물은 53bp 상승하면서 마감 � 주중 장기물의 약세에 따라 국고채 커브는 스티프닝해져서 3년5년 스프레드는 77bp로 확대되었으며 5년10년 스프레드는 78bp로 확대됨 � 주후반 다음주 5년물 입찰에 대한 부담이 줄어들고 2월 금융통화위원회에서 기준금리를 25bp 인하하는 방향으로 시장의 기대가 증가함에 따라 국고채 3년물과 5년물의 금리는 하락하면서 마감 � 국고채 금리의 방향은 다음주 국고채 5년물 입찰과 2월 금통위 결과에 따라 방향이 결정될 것으로 예측됨 � 통안채 시장은 단기시장의 풍부한 유동성에 따라 1년물은 주중 강세를 이어나간 가운데 1년물은 전주대비 5bp 하락하면서 강세를 유지했으며 2년물은 다음주 입찰에 대한 부담으로 인해 상대적 약세를 이어나가면서 전주대비 10bp 상승하면서 마감

[ Fig.1] Change in yield by bond type[ Fig.1] Change in yield by bond type[ Fig.1] Change in yield by bond type[ Fig.1] Change in yield by bond type

22.252.52.7533.253.53.7544.254.54.7555.255.55.756

20081201 20081215 20081230 20090114 200901301yr KTB2yr KTB3yr KTB5yr KTB10yr KTB

6 307호호호호, Feb, 06, 2009

KIS Weekly

[ Fig.2] Change in yield by bond type[ Fig.2] Change in yield by bond type[ Fig.2] Change in yield by bond type[ Fig.2] Change in yield by bond type

2.52.7533.253.53.7544.254.54.7555.255.55.75

20081201 20081215 20081230 20090114 200901301y r MSB2y r MSB

[ Fig.3] KTB 3yr5yr SPREAD [ Fig.3] KTB 3yr5yr SPREAD [ Fig.3] KTB 3yr5yr SPREAD [ Fig.3] KTB 3yr5yr SPREAD [ Fig.4] [ Fig.4] [ Fig.4] [ Fig.4] KTB 5yr10yr SPREAD KTB 5yr10yr SPREAD KTB 5yr10yr SPREAD KTB 5yr10yr SPREAD

010203040506070809020081201 20081215 20081230 20090114 20090130(bp)

010203040506070809020081201 20081215 20081230 20090114 20090130

(bp)

7 307호호호호, Feb, 06, 2009

KIS Weekly

[ Fig.5] 3yr Credit SPREAD [ Fig.5] 3yr Credit SPREAD [ Fig.5] 3yr Credit SPREAD [ Fig.5] 3yr Credit SPREAD [ Fig.6] [ Fig.6] [ Fig.6] [ Fig.6] 5yr Credit SPREAD 5yr Credit SPREAD 5yr Credit SPREAD 5yr Credit SPREAD 50100150200250300350

20081027 20081110 20081124 20081208 20081222SPECIALBANKCOPORATE

5010015020025030035020081027 20081110 20081124 20081208 20081222SPECIALBANKCORPORATE

[[[[ Fig.7] KTB / MSB Trade AmtFig.7] KTB / MSB Trade AmtFig.7] KTB / MSB Trade AmtFig.7] KTB / MSB Trade Amt [ Fig.8] [ Fig.8] [ Fig.8] [ Fig.8] Foreign Exchange Rate Foreign Exchange Rate Foreign Exchange Rate Foreign Exchange Rate

05,000,00010,000,00015,000,00020,000,00025,000,00030,000,00035,000,0003M 6M 1Y 2Y 3Y 5Y Over 5Y

(Mil) KTBMSBSpecial

1200

1250

1300

1350

1400

1450

1500

1550

1600

1650

20081201

20081215

20081230

20090114

20090130

JPY(100 YEN)

USD

8 307호호호호, Feb, 06, 2009

KIS Weekly

은행채 및 기타금융채 시장동향

양찬규 02)3215-1436

■■■■ 은행채은행채은행채은행채 및및및및 기타금융기타금융기타금융기타금융채채채채 � 단기시장의 풍부한 자금들로 인해 2년 이만 은행채에 강한 매수세가 몰리며 1년 기준 은행채 스프레드는 크게 축소되었음. 1년 은행채 스프레드가 줄어드는 상황에서도 3년 은행채 스프레드는 금주 초중반까지 별다른 움직임을 보이지 못했으나 공사채 스프레드 축소에 힘입어 금요일(6일) 큰 폭으로 하락하였음. � 은행채 스프레드는 1년 기준으로 29bp 하락한 60bp, 3년 기준으로 19bp 하락한 136bp를 기록하였음. � 금주 은행채 발행액은 전주 보다 1조 가량 늘어난 3.2조원을 기록하였음. � 금주 기타금융채는 발행과 거래가 크게 줄어들며 은행채와 비슷한 움직임을 보였음. 다만 크게 줄어든 스프레드에 대한 부담으로 기타금융채 스프레드는 은행채에 비해 크게 줄어들지 못했음. 1년 기준으로 11bp 축소된 213bp, 3년 기준 9bp 줄어든 264bp를 기록하였음. � 금주 발행액은 1,800억원으로 지난 주 크게 줄어들었으나 AA0 등급 카드채는 민평대비 낮은 금리에 발행되며 스프레드 하락을 주도하였음.

Change in Bank Bond AAA yieldChange in Bank Bond AAA yieldChange in Bank Bond AAA yieldChange in Bank Bond AAA yield

2.492.492.492.49 2.952.952.952.95 3.23.23.23.2 3.493.493.493.49 4.34.34.34.3 4.634.634.634.63 4.924.924.924.92 5.155.155.155.15 5.525.525.525.52 5.825.825.825.822.352.352.352.35 2.72.72.72.7 2.982.982.982.98 3.913.913.913.91 4.384.384.384.38 4.774.774.774.77 5.095.095.095.09 5.75.75.75.7 6.16.16.16.1

3.153.153.153.1522.32.62.93.23.53.84.14.44.755.35.65.96.26.5

3M 6M 9M 1Y 1.5Y 2Y 2.5Y 3Y 4Y 5Y Maturity

YTM(%) 2009-01-302009-02-06

9 307호호호호, Feb, 06, 2009

KIS Weekly

Change in Bank Bond AAA Credit Spread Change in Bank Bond AAA Credit Spread Change in Bank Bond AAA Credit Spread Change in Bank Bond AAA Credit Spread

-60-30030609012015018021024027030033036039008-03 08-05 08-07 08-09 08-11 09-01

Bank AAA 1yr - MSB 1yr,bpBank AAA 3yr - MSB 3yr,bp

Change in Credit Spread of Other FChange in Credit Spread of Other FChange in Credit Spread of Other FChange in Credit Spread of Other Fiiiinancial Debentures AA0nancial Debentures AA0nancial Debentures AA0nancial Debentures AA0

-60-30030609012015018021024027030033036039042045048051054008-03 08-05 08-07 08-09 08-11 09-01

Other Fin. Debentures AA 1y r - MSB 1y r,bpOther Fin. Debentures AA 3y r - KTB 3y r,bp

[[[[표표표표1] 1] 1] 1] 주간주간주간주간 기타금융채기타금융채기타금융채기타금융채 발행발행발행발행 현황현황현황현황

종목명 발행금리 발행일 만기일 발행액 신용등급 산은캐피탈445-1 7.70% 20090202 20110202 900 A+ 산은캐피탈445-2 7.90% 20090202 20120202 200 A+ 신한카드1352 6.30% 20090206 20120206 100 AA0 삼성카드1816 6.33% 20090205 20120205 400 AA0 현대카드180 6.50% 20090203 20120203 200 AA0

10 307호호호호, Feb, 06, 2009

KIS Weekly

회사채 발행 및 유통현황

정희철 02)3215- 1443, 이화진 02) 3215- 1451

■■■■ 발행시장발행시장발행시장발행시장 대규모 회사채 발행이 있었던 금주 회사채시장은 FnC코오롱 18회차 300억원이 상환되었고, 한국중부발전 12회차 1,000억원, 롯데쇼핑 50회차 2,000억원, 현대제철 90-1 및 90-2회차 3,000억원, 현대상선 165회차 2,000억원, 두산인프라코어 5-1 및 5-2회차 1,500억원, SK해운 12-1 및 12-2회차 1,800억원 등 총 1조 2,550억원이 발행됨에 따라 1조 2조 2,250억 순발행이 이루어졌다. A급 회사채 들의 대규모 발행이 기대되는 차주 회사채 발행은 롯데건설 800억원, 현대산업개발 2,200억원, 대상 700억원, 씨제이홈쇼핑 800억원, 두산엔진 1,000억원, 한진해운 2,000억원, 지에스건설 1,000억원, 대한항공 5,000억원 등 총 1조 3,900억원의 발행이 예정되어 있고, 현대모비스 138회차, 현대상선 160-1회차, SKC 116회차, 동부건설 180회차 등 총 4,200억원의 회사채 만기가 도래하여 총 1조 2,250억원 순발행이 예상된다.

[[[[그림그림그림그림1] 1] 1] 1] 회사채회사채회사채회사채 만기만기만기만기 도래액도래액도래액도래액 추이추이추이추이 ( ( ( (단위단위단위단위: : : : 억억억억 원원원원))))

[[[[표표표표 1]1]1]1] 금주금주금주금주 회사채회사채회사채회사채 발행수익률발행수익률발행수익률발행수익률 및및및및 Credit Spread Credit Spread Credit Spread Credit Spread ((((단위단위단위단위: %, bp, : %, bp, : %, bp, : %, bp, 억원억원억원억원,,,, 년년년년)))) 신용등급 종 목 명 발행일 발행수익률 Credit Spread 발행금액 발행만기 자금사용내역 AAA 한국중부발전12 20090203 4.80 국고 3년+102(7)bp 1,000 3 시설자금 AA+ 롯데쇼핑50 20090205 5.10 - 2,000 3 운영자금 AA- 현대제철90-1 20090206 6.46 AA- 3년-bp 2,200 3 운영자금 AA- 현대제철90-2 20090206 7.51 AA- 5년-bp 800 5 운영자금

11 307호호호호, Feb, 06, 2009

KIS Weekly

A0 현대상선165 20090206 8.22 - 2,000 3 운영 및 차환자금 A0 대한통운81-1 20090206 8.4 - 650 1.5 운영자금 A0 대한통운81-2 20090206 8.50 - 200 2 운영자금 A0 두산인프라코어5-1 20090202 8.20 - 1,400 1 운영자금 A0 두산인프라코어5-2 20090202 8.3 - 100 2 운영자금 A0 SK해운12-1 20090202 8.60 - 700 1.5 운영 및 기타자금 A0 SK해운12-2 20090202 8.70 - 1,100 3 운영 및 기타자금 A- 현대파워텍19 20090204 7.8 - 400 2 운영자금 *무보증 공모 선순위 일반 회사채(투자등급), 금주 발행분. ELS 제외

[[[[표표표표 2222]]]] 금주금주금주금주 회사채회사채회사채회사채 만기현황만기현황만기현황만기현황 ((((단위단위단위단위: %, bp, : %, bp, : %, bp, : %, bp, 억원억원억원억원,,,, 년년년년)))) 신용등급 종 목 명 발행일 표면이율 만기 상환금액 기업잔존금액 BBB+ FnC코오롱18 20060203 8.1 3 300 1,050 *무보증 공모 선순위 일반 회사채(투자등급), 금주 발행분. ELS 제외

[[[[표표표표 3333] ] ] ] 차주차주차주차주 회사채회사채회사채회사채 발행수익률발행수익률발행수익률발행수익률 및및및및 Credit Spread Credit Spread Credit Spread Credit Spread ((((단위단위단위단위: %: %: %: %, bp, , bp, , bp, , bp, 억원억원억원억원, , , , 년년년년)))) 신용등급 종 목 명 발행일 표면이율 Credit Spread 발행금액 발행만기 자금사용내역 A+ 롯데건설92 20090209 8.40 - 800 1.5 운영자금 A+ 현대산업개발128-1 20090210 8.70 - 1,400 1 운영자금 A+ 현대산업개발128-2 20090210 8.80 - 400 2 운영자금 A+ 현대산업개발128-3 20090210 8.90 - 400 3 운영자금 A- 대상129 20090210 7.70 - 700 2 운영자금 A+ 씨제이홈쇼핑5-1 20090210 6.70 - 500 2 운영자금 A+ 씨제이홈쇼핑5-2 20090210 6.10 - 300 1.5 운영자금 A 두산엔진3-1 20090211 8.10 - 500 1 운영자금 A 두산엔진3-2 20090211 8.30 - 500 2 운영자금 A+ 한진해운63-1 20090212 8.10 - 300 1 운영자금 A+ 한진해운63-2 20090212 8.25 - 600 2 운영자금 A+ 한진해운63-3 20090212 8.50 - 1,100 3 운영자금 A+ 지에스건설120 20090212 8.50 - 1,000 1 운영자금 A 대한항공34-1 20090212 5.80 - 1,500 1 운영자금 A 대한항공34-2 20090212 6.60 - 1,000 1.5 운영자금 A 대한항공34-3 20090212 7.40 - 2,500 3 운영자금 A LG마이크론43 20090213 8.30 - 400 2 차환자금 * 출처: 한국증권업협회 및 Bloomberg 주간회사채 발행계획

12 307호호호호, Feb, 06, 2009

KIS Weekly

■■■■ 유통시장유통시장유통시장유통시장 금주 회사채 유통시장은 전반적인 금리 수준이 상승하였음에도 불구하고 3조원이 넘는 유래 없이 유통량을 기록하였다. 특히, AAA급 우량채권이 전주 전체 유통량 보다 큰 1조 5,204억원 가량 거래되며 랠리를 이끌었고, 이례적으로 AA-급과 A0급도 각각 6,226억과 4,092억원 유통되는 등 A-급 이상 모든 등급의 채권들이 500억원 이상의 거래량을 보였다. 이는 채안펀드의 대규모 회사채 매입과 투자처를 찾지 못하고 있는 법인 및 개인의 대규모 자금이 만기 보유를 목적으로 고금리의 회사채 시장으로 유입되며 일어난 것으로 판단된다. 종목별로는 신한금융지주, 우리금융지주, 하나금융지주, KB금융지주 등의 금융지주 회사채와 한국남동발전, 한국남부발전, 한국동서발전, 한국서부발전, 한국중부발전, 한국수력원자력 등의 발전회사채를 비롯하여 POSCO, KT 등의 AAA급 우량물이 활발하게 거래되었다. 더불어 AA급의 GS칼텍스, SK, SK에너지, 케이티프리텔, GS홀딩스, 호남석유화학, E1, 기아자동차, 한국투자금융지주, 현대제철 등과 A급의 SK브로드밴드, 엘지파워콤, 하이트홀딩스, SK해운, 대한항공, 두산중공업, 한진중공업, 두산 SKC 등의 거래가 이루어졌다. 발행을 제외한 순수유통은 전주대비 147% 가량 증가한 3조 841억원으로 집계되었으며, 신용등급별로는 AAA급이 전체의 49.3%, AA급이 32.6% 수준, 잔존만기 별로는 1년 이내가 17.9%, 1~3년이 69.3% 수준으로 거래되었다.

[[[[그림그림그림그림2] 2] 2] 2] 회사채회사채회사채회사채 신용등급별신용등급별신용등급별신용등급별 유통유통유통유통 추이추이추이추이 및및및및 등급별등급별등급별등급별 비중비중비중비중 ((((단위단위단위단위: : : : 억원억원억원억원, %), %), %), %)

13 307호호호호, Feb, 06, 2009

KIS Weekly

[[[[그림그림그림그림3333] ] ] ] 회사채회사채회사채회사채 잔존만기별잔존만기별잔존만기별잔존만기별 유통유통유통유통 추이추이추이추이 및및및및 비중비중비중비중 ((((단위단위단위단위: : : : 억원억원억원억원, %), %), %), %)

[[[[표표표표 4444] ] ] ] 회사채회사채회사채회사채 유통수익률유통수익률유통수익률유통수익률 및및및및 Credit Spread ( Credit Spread ( Credit Spread ( Credit Spread (단위단위단위단위: %, bp, : %, bp, : %, bp, : %, bp, 억원억원억원억원, , , , 년년년년)))) 신용등급 종목명 거래일 거래수익률 Credit Spread YTM 거래량 잔존만기 AAA KB금융지주1 20090203 5.76 1.98 5.58 100 2.86 AAA KT154 20090204 2.93 0.84 2.91 200 0.49 AAA KT171 20090206 5.49 1.01 5.47 200 4.06 AAA KT174-1 20090205 4.17 1.01 4.20 400 1.87 AAA KT174-1 20090206 4.00 0.91 4.00 200 1.87 AAA KT174-2 20090205 4.96 1.20 4.98 200 2.87 AAA POSCO285 20090204 3.07 0.87 3.07 370 0.65 AAA POSCO292 20090202 5.46 1.04 5.71 1200 4.97 AAA POSCO292 20090205 5.83 1.24 5.90 600 4.96 AAA POSCO292 20090203 5.81 1.26 5.85 900 4.96 AAA POSCO292 20090206 5.65 1.15 5.77 100 4.95 AAA 신한금융지주40-1 20090205 3.87 1.38 3.97 300 1.05 AAA 신한금융지주48 20090204 5.00 1.79 4.96 700 2.05 AAA 신한금융지주49 20090202 4.94 1.63 5.01 200 2.11 AAA 신한금융지주52-2 20090203 5.75 1.97 5.58 200 2.85 AAA 쌍용양회275 20090205 5.61 3.24 3.71 50 0.91 AAA 우리금융지주11 20090205 3.24 1.25 3.22 300 0.37 AAA 우리금융지주11 20090206 3.15 1.19 3.15 200 0.37 AAA 우리금융지주11 20090204 3.24 1.22 3.27 100 0.37 AAA 우리금융지주12 20090205 2.97 0.91 3.32 400 0.47 AAA 우리금융지주23-1 20090205 4.69 1.55 4.71 100 1.84 AAA 우리금융지주23-2 20090203 5.75 1.97 5.58 300 2.85 AAA 하나금융지주1-1 20090204 5.53 2.46 5.22 2300 1.83 AAA 한국남동발전11 20090205 4.73 1.03 4.82 200 2.63

14 307호호호호, Feb, 06, 2009

KIS Weekly

AAA 한국남동발전11 20090206 4.66 1.02 4.64 400 2.62 AAA 한국남동발전13 20090204 3.23 0.95 3.26 190 0.78 AAA 한국남동발전14 20090204 5.24 1.47 5.12 600 3.11 AAA 한국남동발전19 20090204 4.45 1.26 4.42 500 2.02 AAA 한국남동발전19 20090205 4.45 1.19 4.38 500 2.02 AAA 한국남동발전22-1 20090205 4.91 1.16 4.99 200 2.85 AAA 한국남동발전22-1 20090204 5.03 1.38 4.97 400 2.85 AAA 한국남부발전10 20090204 4.31 1.16 4.35 200 1.97 AAA 한국동서발전5 20090204 2.84 0.81 2.84 200 0.40 AAA 한국동서발전8 20090203 3.82 0.99 3.84 200 1.35 AAA 한국서부발전10 20090204 5.11 1.43 5.05 696 2.97 AAA 한국서부발전10 20090202 5.09 1.32 5.07 200 2.97 AAA 한국수력원자력6 20090206 4.95 1.23 4.89 400 2.96 AAA 한국중부발전3 20090204 3.16 0.93 3.18 200 0.71 AAA 한국중부발전4 20090203 3.90 1.00 3.91 100 1.42 AAA 한국중부발전8 20090204 4.65 1.27 4.59 400 2.28 AA+ GS칼텍스113-1 20090205 5.38 1.72 5.49 200 2.48 AA+ GS칼텍스114-1 20090203 5.04 1.90 5.03 200 1.78 AA+ SK228-2 20090204 3.43 1.33 3.41 160 0.49 AA+ SK230-1 20090203 3.77 1.46 3.80 200 0.76 AA+ SK232 20090203 4.07 1.57 4.11 1100 0.99 AA+ SK에너지20-1 20090203 5.70 1.95 5.73 400 2.74 AA+ SK에너지8-2 20090203 4.96 1.77 5.05 300 1.86 AA+ 케이티프리텔44 20090204 3.11 1.23 3.09 160 0.04 AA0 GS홀딩스6 20090205 3.94 1.71 3.90 400 0.72 AA0 LG화학37 20090204 3.33 1.37 3.29 160 0.28 AA0 호남석유화학43-2 20090206 5.83 2.15 5.87 400 2.81 AA- E118-2 20090203 6.81 3.04 7.14 1400 2.81 AA- E118-2 20090206 6.70 3.02 6.59 100 2.81 AA- E118-2 20090205 6.67 2.93 6.80 200 2.81 AA- E118-2 20090204 6.62 2.98 6.78 700 2.81 AA- 기아자동차266-2 20090205 7.71 4.20 7.76 1100 2.32 AA- 기아자동차270 20090205 7.40 4.45 7.18 300 1.55 AA- 기아자동차274-1 20090205 7.56 4.68 7.56 53 1.45 AA- 기아자동차274-1 20090202 8.00 5.10 7.76 60 1.46 AA- 기아자동차274-2 20090204 7.70 4.55 7.79 65 1.96 AA- 기아자동차274-2 20090203 7.83 4.57 7.94 118 1.96 AA- 기아자동차274-2 20090202 7.62 4.41 7.97 91 1.96 AA- 삼성물산94 20090205 6.60 2.83 7.38 100 2.90 AA- 제일모직132 20090202 6.29 2.59 7.18 106 2.76

15 307호호호호, Feb, 06, 2009

KIS Weekly

AA- 제일모직132 20090203 6.20 2.45 7.13 61 2.76 AA- 한국투자금융지주12 20090205 7.06 3.44 7.17 141 2.44 AA- 한국투자금융지주12 20090204 7.09 3.58 7.17 411 2.45 AA- 한국투자금융지주12 20090203 7.03 3.40 7.29 53 2.45 AA- 한국투자금융지주8 20090203 5.00 2.62 5.04 200 0.85 AA- 현대제철79-2 20090204 6.02 3.07 5.99 400 1.61 AA- 현대제철86-1 20090203 6.50 3.23 6.59 150 1.99 AA- 호텔신라62 20090202 6.78 3.05 7.41 200 2.85 A+ SK브로드밴드26 20090202 3.91 1.99 3.99 79 0.04 A+ 엘지파워콤13 20090203 7.08 3.54 7.40 69 2.33 A+ 엘지파워콤13 20090204 6.83 3.41 7.17 110 2.33 A+ 하이트홀딩스147 20090204 5.65 3.01 5.70 400 1.23 A+ 현대산업개발123 20090202 8.21 5.35 6.52 105 1.42 A0 SK해운11 20090205 8.15 4.69 7.77 780 2.25 A0 SK해운11 20090206 8.03 4.64 7.61 388 2.25 A0 대한항공24-1 20090203 5.01 2.78 5.01 600 0.64 A0 대한항공32 20090203 7.60 3.91 8.14 204 2.58 A0 두산중공업31-2 20090204 7.81 4.65 8.00 291 1.98 A0 두산중공업31-2 20090203 7.96 4.69 8.24 308 1.99 A0 두산중공업31-2 20090205 7.76 4.54 7.95 140 1.98 A0 여천NCC57-2 20090204 8.90 4.43 8.90 200 4.24 A0 한진중공업119-1 20090203 8.03 4.76 8.29 92 1.98 A0 한진중공업119-1 20090202 8.26 5.04 8.49 224 1.99 A0 한진중공업119-2 20090203 8.21 4.38 8.90 71 2.98 A0 한화석유화학221-1 20090204 6.80 4.09 6.43 200 1.31 A0 현대하이스코53 20090202 7.30 3.97 7.68 100 2.13 A- SKC123 20090204 8.37 5.50 8.33 160 1.49 A- SKC123 20090203 8.60 5.64 8.52 200 1.49 A- 두산277 20090205 8.10 4.43 8.47 50 2.51 *Credit Spread는 유통일 현재 회사채 YTM- 유사만기 국고채 YTM을 의미함 / 거래량 50억원 이상 종목 / 분석기간: 2009- 02- 02~ 2009- 02- 06

16 307호호호호, Feb, 06, 2009

KIS Weekly

■■■■회사채수익률회사채수익률회사채수익률회사채수익률 및및및및 스스스스프레드프레드프레드프레드

금주의 회사채 금리는 큰 폭의 등락을 거듭하는 혼조세 양상을 나타내며 변동성이 큰 장세를 연출하였다. 주초 다음주에 예정된 국고채 5년물 입찰 및 추가경정예산 편성 가능성으로 인한 물량 부담감으로 인해 전반적인 금리 수준은 상승하였지만, 닷새 만에 순매수로 돌아선 외국인과 증권사의 이익실현 물량에 힘입어 상승분을 대부분 반납하며 마감하였다. 특히, 장기물의 상대적 약세로 인해 장단기 금리 스프레드가 꾸준히 벌어지며, 일드커브 스티프닝이 심화되는 양상이 지속적으로 나타나고 있으며, 이와는 대조적으로 신용스프레드와 회사채 등급간 스프레드는 감소하였다. 당사평가 6일 기준 AAA급 공모 회사채 3년 기준 수익률은 전주(1월 30일)대비 2bp 상승한 5.21%로, 국고대비스프레드는 11bp 감소한 148bp 수준이며, A0 수익률은 전주대비 11bp 하락한 8.17%로 국고대비스프레드는 전주대비 24bp 감소한 444bp로 마무리되었다.

[[[[그림그림그림그림4444] ] ] ] AAA 3AAA 3AAA 3AAA 3년물년물년물년물 기준기준기준기준 Credit S Credit S Credit S Credit Spread pread pread pread 추이추이추이추이 ((((단위단위단위단위:%):%):%):%)

[[[[그림그림그림그림5] 5] 5] 5] 주간주간주간주간 주요대표수익률주요대표수익률주요대표수익률주요대표수익률 평균평균평균평균 ((((단위단위단위단위:%):%):%):%)

17 307호호호호, Feb, 06, 2009

KIS Weekly

■■■■주식관련채권주식관련채권주식관련채권주식관련채권 시장동향시장동향시장동향시장동향 이번 주 주가지수는 원화가치 절하에 따른 환율 효과 기대와 산업 수혜주를 중심으 로 외국인 매수세가 1조원 이상 집중되면서, 주가지수가 크게 상승하였다. 특히, 특 정 수혜주는 10%이상 급등하면서 전체 주가지수 상승을 견인하였다. KOSPI 지수 는 전주 대비 48.15포인트 상승한 1210.26이었고, KOSDAQ은 전주대비13.89포인 트 상승한 378.79로 마감하였다. 금주 주식 관련 채권의 공모 유효등급 채권 기준으로 신규발행은 엠트론 6CB가 있었고, 전환가액의 조정은 없었다. 펜타마이크로 4CB와 그랜드포트29BW의 전환 권 부분 행사가 있었다.

[[[[그림그림그림그림6] 6] 6] 6] 주간주간주간주간 주가주가주가주가 추이추이추이추이 ((((단위단위단위단위:%):%):%):%)

[[[[표표표표 5555]]]]주식관련채권주식관련채권주식관련채권주식관련채권 발행발행발행발행 ( ( ( (단위단위단위단위: %, bp, : %, bp, : %, bp, : %, bp, 억원억원억원억원, , , , 년년년년)))) 등급 종 목 명 발행일 쿠폰 보장수익률 옵션형태 옵션행사일 행사가 B- 엠트론 6CB 2009-02-05 0.00 4.00 풋 20090305 1,630

* 공모, 금감원 공시 기준으로 함.

[[[[표표표표 6]6]6]6]주식관련채권주식관련채권주식관련채권주식관련채권 행사현황행사현황행사현황행사현황 ( ( ( (단위단위단위단위: %, bp, : %, bp, : %, bp, : %, bp, 억원억원억원억원, , , , 년년년년)))) 등급 종 목 명 발행일 쿠폰 옵션행사일 전환가액(원) 상환금액 기업잔존금액 B- 펜타마이크로 4CB 2008-12-19 0.00 2009-02-02 940 0.01 0.1 B- 펜타마이크로 4CB 2008-12-19 0.00 2009-02-05 940 0.001 0.1 CCC 그랜드포트 29BW 2008-08-12 0.00 2009-02-03 942 9.7 10.2 CCC 그랜드포트 29BW 2008-08-12 0.00 2009-02-04 942 16 4.0

900110013001500170019002100

20080204 20080507 20080804 20081031 20090202

KOSPI01/ 30: 1162.11

02/ 06: 1210.26 200300400500600700800900

20080204 20080507 20080804 20081031 20090202KOSDAQ

01/ 30: 364.90

02/ 06: 378.79

18 307호호호호, Feb, 06, 2009

KIS Weekly

■■■■주요거래현황주요거래현황주요거래현황주요거래현황 금주 주요 주식관련채권은 미래에셋증권 1CB가 14억, NH투자증권 7BW가 4억 2 천, 유진투자증권 11CB가 1억 6천,하이닉스 207CB가 1억 2천, 동부하이텍 87CB 가 1억 천 수준에서 거래를 보여 한달 가까이 전체적으로 저조 했던 거래가 전반적 으로 되살아났다. 특히 CCC등급의 ST&I 1 BW가 37억 수준에서 거래를 보인 것이 특이했다. 주식 감자에 따른 주가 상승시의 차액 기대감으로 인한 것으로 보인다. 정크등급의 parity 수준은 ITM채권 (parity 1.2이상)의 일 평균 parity가 약 1.754 로 집계되어, 전주 1.767보다 하락하였다. 주가지수 수준은 크게 상승하였으나, 특 정 수혜주만에 국한 되었고, 주관채 관련 주식 상승은 상대적으로 저조했던 탓으로 보인다.

[[[[그림그림그림그림7] 7] 7] 7] 정크등급정크등급정크등급정크등급 Parity Parity Parity Parity 추이추이추이추이 ((((단위단위단위단위:%):%):%):%)

00.511.522.520080204 20080321 20080508 20080624 20080806 20080922 20081105 20081218 2009020500.20.4

0.60.811.2

ITM(Left)ATM(right)OTM(right) * ITM(Parity 1.2이상, ATM: Parity 0.8~ 1.2, OTM: Parity 0.8이하)

[[[[표표표표 7777] ] ] ] 주요주요주요주요 주식관련채권주식관련채권주식관련채권주식관련채권 유통유통유통유통 현황현황현황현황 ((((단위단위단위단위: %, bp, : %, bp, : %, bp, : %, bp, 억원억원억원억원, , , , 년년년년)))) 신용등급 종목명 거래일 주가(종가, 원) Parity 거래평균단가(원) 거래량 잔존만기 기업잔존금액 AA- 미래에셋증권 1CB 20090202 72,300 0.56 9,864 0.2 3.75 4,550 AA- 미래에셋증권 1CB 20090203 72,400 0.56 9,979 6.7 3.74 4,550 AA- 미래에셋증권 1CB 20090205 72,000 0.55 9,989 7.1 3.74 4,550 A+ NH 투자증권 7 BW 20090202 6,530 0.48 301 0.9 40.52 7,184 A+ NH 투자증권 7 BW 20090203 6,790 0.50 300 1.1 40.51 7,184 A+ NH 투자증권 7 BW 20090204 6,900 0.51 284 1.9 40.51 7,184 A+ NH 투자증권 7 BW 20090205 6,760 0.50 290 0.3 40.51 7,184 BBB+ 동부증권 3 20090202 5,430 0.53 10,800 0.1 2.16 300 BBB+ 동부증권 3 20090203 5,620 0.55 10,880 0.4 2.16 300 BBB+ 유진투자증권 11CB 20090202 1,045 0.80 9,800 0.4 4.04 1,000 BBB+ 유진투자증권 11CB 20090203 1,055 0.81 9,906 0.8 4.04 1,000

19 307호호호호, Feb, 06, 2009

KIS Weekly

BBB+ 유진투자증권 11CB 20090204 1,055 0.81 9,931 0.1 4.04 1,000 BBB+ 유진투자증권 11CB 20090205 1,015 0.78 9,945 0.3 4.03 1,000 BBB+ 하이닉스 207CB 20090203 9,110 0.38 9,210 0.2 4.59 5,000 BBB+ 하이닉스 207CB 20090204 9,520 0.39 9,283 0.4 4.59 5,000 BBB+ 하이닉스 207CB 20090205 9,350 0.39 9,241 0.6 4.58 5,000 BB+ 동부하이텍 87CB 20090203 3,360 0.16 10,499 0.2 0.28 800 BB+ 동부하이텍 87CB 20090204 3,650 0.17 10,519 0.2 0.28 800 BB+ 동부하이텍 87CB 20090205 3,610 0.17 10,500 0.7 0.28 800 CCC ST&I1 20090205 50 0.10 1,098 37.0 3.69 190 *Parity는 유통일 현재 주가종가/주식행사가격을 의미함. 거래량 0.5억 원 이

20 307호호호호, Feb, 06, 2009

KIS Weekly

주간 금리연계 구조화채권 시장동향 권태남 (3215- 1479) 김정대 (3215- 1476)

SPC가 파워스프레드 스왑을 기초자산으로 편입하여 발행한 자산담보부기업어음(ABCP)이 선매출 되는 것을 보면 파워스프레드의 높은 인기가 실감나는 장면이다. 최초로 구조화채권을 기초자산으로 유동화시킨 성공적인 사례인 만큼 향후 유사한 유동화가 이어져 신용경색으로 발행이 전무했던 구조화채권 시장에 청신호가 될 것을 기대한다. 한편, SPC에 편입된 구조화 스왑의 헤지로 벌어진 본드스왑이 조금씩 축소되는 움직임이 관찰되고 있다.

국내증시에도 외국인의 매수가 이어지면서 환율은 1,400원대를 저항선으로 박스권 움직임을 보이고 있다. 반면 한동안 에셋 스왑의 영향으로 눌려 있었던 통화 스왑 금리는 에셋 스왑의 수요가 어느 정도 해소되는 양상인 만큼 반등할 가능성이 있어 보인다. 금리인하 기조가 이어지던 가운데 이번 주 유럽중앙은행(ECB)은 금리동결을 결정하였다. 이것이 12일에 개최될 금융통화위원회의 금리결정에 어떤 영향을 줄지 결과에 관심이 커지고 있다.

[그림] 최근 Bond Swap Spread 변화

21 307호호호호, Feb, 06, 2009

KIS Weekly

주간 스왑시장동향 정성욱 02)3215- 1492

주요 금리 추이 및 주간 변동

주요 금리 추이 주간변동

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

USD TB 3Y USDIRS 3Y

KRW CRS 3Y KRWIRS 3Y

KTB 3Y

0.13%0.14%

-0.09%

0.00%0.02%

-0.20%

0.00%

0.20%

KTB

KRW IRS

KRW CRS

USD IRS

USD TB

KRW CRS Curve 추이 KRW IRS Curve 추이

-2.00%

-1.00%

0.00%

1.00%

2.00%

3.00%

4.00%

03M 09M 02Y 04Y 06Y 08Y 10Y

20090206

20081231

20090130

2.50%

2.70%

2.90%

3.10%

3.30%

3.50%

3.70%

3.90%

4.10%

03M 09M 02Y 04Y 06Y 08Y 10Y

20090206

20081231

20090130

IRS 장단기 스프레드 추이 및 주간변동

IRS 장단기 스프레드 추이 주간변동

-0.40%

-0.30%

-0.20%

-0.10%

0.00%

0.10%

0.20%

0.30%

KRWIRS 5Y-3Y

KRWIRS 10Y-5Y

0.07%

-0.04%

-0.06%

-0.04%

-0.02%

0.00%

0.02%

0.04%

0.06%

0.08%

KRWIRS 5Y-3Y

KRWIRS 10Y-5Y

스왑베이시스 추이 및 주간 변동

22 307호호호호, Feb, 06, 2009

KIS Weekly

스왑베이시스 추이 주간변동

-6.50%

-5.50%

-4.50%

-3.50%

-2.50%

-1.50%

-0.50%

0.50%

SWAP BASIS(1Y)

SWAP BASIS(3Y)

0.21%

-0.23%-0.30%

-0.20%

-0.10%

0.00%

0.10%

0.20%

0.30%

SWAP BASIS(1Y)

SWAP BASIS(3Y)

Bond/ IRS 추이 주간변동

-1.20%

-0.70%

-0.20%

0.30%

0.80%

SWAP SPREAD(1Y)

SWAP SPREAD(3Y)

0.03%

0.01%

0.00%

0.20%

SWAP SPREAD(1Y)

SWAP SPREAD(3Y)

주요 Yield 및 Spread (단위: %) 금리구분금리구분금리구분금리구분 2002002002008888//// 12121212//// 31313131 2002002002009999//// 01010101//// 30303030 2002002002009999//// 02020202//// 06060606 주간증감주간증감주간증감주간증감 전년말대비전년말대비전년말대비전년말대비

US TREASURY 3y 0.90 1.33 1.35 0.02 0.44 US IRS 3y 1.69 1.98 1.98 0.00 0.29 KRW CRS 3y 2.00 0.45 0.36 -0.09 -1.64 KRW IRS 3y 3.29 3.06 3.20 0.14 -0.09 KTB 3y 3.40 3.60 3.73 0.13 0.33 IRS 5- 3y 0.08 0.21 0.28 0.07 0.20 Swap Basis 3y -1.29 -2.61 -2.84 -0.23 -1.55 Bond/ IRS 3y -0.11 -0.54 -0.53 0.01 -0.42 ■■■■ 요약요약요약요약

- 한미 통화스왑 계약의 만기가 연장됐음에도 불구 CRS 장기영역 위주 하락

- 에셋스왑 관련 물량이 장기영역에서 꾸준히 나옴

- IRS는 단기영역 위주로 하락함에 따라 커브의 기울기가 더욱 가팔라짐

23 307호호호호, Feb, 06, 2009

KIS Weekly

ELS 발행 시장 동향 정하린 02)3215-1475 ■■■■ ELS ELS ELS ELS 발행시발행시발행시발행시장장장장 동향동향동향동향 KOSPI200지수는 158.9으로 전주 대비 +7.57(+5%)의 변동폭을 보였다. 금일 코스피지수는 외국인이 선, 현물 시장에서 동시 매수에 나서며 1월 8일 이래 한 달 만에 1200고지를 재탈환했다. 다우지수 8000선을 회복한 미국 증시 강세 덕분에 이날 일본(1.60%) 대만(2.48%) 중국(3.97%) 등 여타 아시아 증시도 동반 상승했다. 최근 안정적인 주가흐름을 바탕으로 지난해 글로벌 금융위기 확산과 주가 폭락으로 인해 고전을 면치 못했던 ELS시장이 조금씩 활기를 되찾고 있다. 실제로 지난 한달 동안 총 160건 이상의 ELS가 발행되면서 두 달 연속 증가세를 보였다. 4일 자본시장통합법 시행 이후 주식처럼 거래소에 상장해 매매되는 ELS가 출시될 예정이다. 만기 전에도 자유롭게 사고 팔 수 있어 거래가 활성화될 것으로 보인다. ■■■■ 공모공모공모공모 발행발행발행발행 18 18 18 18건건건건 ELS 공모 발행 건수는 전주보다 5건 증가한 18건이 발행되었다. 발행된 ELS중 기초자산이 2개인 일반적인 Hi-Five유형이지만 행사가격은 110%이고 만기에 상환조건을 만족하지 못하고 두 기초자산 중 어느 하나라도 하락한계가격보다 작거나 같게 된 적이 있는 경우 최종평가가격이 최초기준가격과 행사가격 사이에 있으면 [액면가액×(320%×Worst 기초자산의 가격변동률)]의 수익률대로 지급하고, 최종기준가격이 최초기준가격보다 작을 경우 [액면가액×(Worst 기초자산의 가격변동률+1)]을 지급하는 특이한 구조의 ELS가 발행됐다.

ELS ELS ELS ELS 주간주간주간주간 발행발행발행발행 건수건수건수건수

0

5

10

15

20

25

30

35

40

08-11-28 08-12-5 08-12-12 08-12-19 08-12-26 09-1-2 09-1-9 09-1-16 09-1-23 09-1-30 09-2-6

상환건수발행건수

24 307호호호호, Feb, 06, 2009

KIS Weekly

Issue Type (2009.01.30~ 2009.02.05)Issue Type (2009.01.30~ 2009.02.05)Issue Type (2009.01.30~ 2009.02.05)Issue Type (2009.01.30~ 2009.02.05)

Hi-Five14 Issues(77.78%)

Other4 Issues(22.22%)

■■■■ 상환상환상환상환 종목종목종목종목 특징특징특징특징 상환된 종목 수는 16종목으로 지난 주에 비해 7종목이 늘었으며 상환된 기초자산은 KOSPI200지수가 많은 비중을 차지했다.

기초자산별기초자산별기초자산별기초자산별 ELS ELS ELS ELS 발행발행발행발행 건수건수건수건수 기초자산기초자산기초자산기초자산 종목개수종목개수종목개수종목개수 기초자산기초자산기초자산기초자산 종목개수종목개수종목개수종목개수 기초자산기초자산기초자산기초자산 종목개수종목개수종목개수종목개수KOSPI200 9 삼성중공업 2 KB금융 1LG전자 5 한국전력 2 SK텔레콤 1POSCO 3 신한지주 2 HSCEI 1현대차 3 삼성전자 1

기초자산별기초자산별기초자산별기초자산별 상환상환상환상환 종목종목종목종목 건수건수건수건수 기초자산기초자산기초자산기초자산 종목개수종목개수종목개수종목개수 기초자산기초자산기초자산기초자산 종목개수종목개수종목개수종목개수 기초자산기초자산기초자산기초자산 종목개수종목개수종목개수종목개수KOSPI200 10 한국전력 3 기아차 1HSCEI 3 현대차 2삼성전자 3 삼성SDI 1

25 307호호호호, Feb, 06, 2009

KIS Weekly

외화표시채권 시장동향 황석정 02)3215- 1448 성연철 02)3215- 1447 ■■■■ 미국미국미국미국 국채국채국채국채 시장시장시장시장 동향동향동향동향 ■■■■ 유럽유럽유럽유럽 국채국채국채국채 시장시장시장시장 동향동향동향동향

이번 주 미국 국채 금리는 주초엔 지표 악화로 인한 안전자산선호 현상으로 하락세를 보였으나 중반 이후 대규모 국채 발행 기대감으로 상승세를 유지하였다. 지난 금요일 미국채 금리는 배드뱅크의 효과에 대한 의구심과 미국 GDP성장률이 1982년 이후 최저치를 기록하면서 고조된 우려감으로 인해 2,10년 만기 미국채 금리는 하락하고 5,30년 만기 미국채 금리는 상승하는 혼조세를 보였다. 주초 발표된 지표의 악화로 안전자산 선호현상이 굳어져 하락세를 보이던 금리는 오바마 정부가 경기부양책 재원을 마련하기 위해 1993년 이후 발행하지 않았던 국채 7년물까지 포함하여 692억 5000만 달러의 대규모 국채 발행에 나설 전망에 상승세로 돌아섰다. 1월 서비스업 지수가 예상 밖으로 개선된 것도 금리 상승에 일조했다. 5일 금리는 6일 예정된 고용보고서에 대한 비관적 추정이 그 동안의 금리상승을 잡아 소폭 하락하는 것으로 장을 마감하였다. 5일 2년 만기 미국 국채 금리는 지난 주 대비 1bp 상승한 0.97%, 10년 만기 유럽 금리는 지난 주 대비 5bp 상승한 2.92%를 기록했다. 이번 주 유럽 시장은 단기금리는 하락하고 장기금리는 상승하는 스티프닝 현상을 보이며 마감하였다. 5일(현지시각) 유럽중앙은행(ECB)와 영국은행(BOE)가 각각 금융정책회의를 열어, ECB는 기준금리를 동결하였고 BOE는 0.5%로 인하(1.5% -> 1%)하였다. 시장의 컨센서스에 부합한 기준금리 결정인 가운데, ECB 총재인 트리셰는 3월에 기준금리를 0.5% 인하할 가능성을 내비쳐 현재 유로지역내의 디플레이션과 경기후퇴 정도를 주시할 것임을 시사했다. 하지만 전날 뉴욕대학 교수인 '닥터둠' 누리엘 루비니는 ECB의 느린 금리인하 속도가 유로지역 경기를 악화시킬 것이라고 주장하여 눈길을 끌었다. 300년이 넘는 설립 역사 이래 최저 수준으로 기준 금리를 인하한 BOE는 최근 3개월간 전년동기대비 17% 가량 떨어진 주택 가격과 올해 -2%의 성장률을 기록할 것이라는 자국 내 경제연구기관인 NIESR의 발표에 비추어 볼 때, 이와 같은 저금리 정책을 한동안 유지할 것으로 전망된다. 5일 2년 만기 유럽 국채 금리는 지난 주 대비 15bp 하락한 1.42%, 10년 만기 유럽 금리는 지난 주 대비 8bp 상승한 3.34%를 기록했다.

26 307호호호호, Feb, 06, 2009

KIS Weekly

미국 Benchmark 추이 (Treasury Note / Bond)

0.501.001.502.002.503.003.504.004.5031-Dec 5-Jan 10-Jan 15-Jan 20-Jan 25-Jan 30-Jan 4-Feb

2Y 5Y 10Y 30Y 주요 Bench Mark Yield (단위: %) 금리구분금리구분금리구분금리구분 2002002002009999//// 02020202//// 05050505 2002002002009999//// 01010101//// 29292929 2002002002008888//// 02020202//// 05050505 주간증감주간증감주간증감주간증감 전월대비전월대비전월대비전월대비

US TREASURY 2Y 0.97 0.96 0.77 0.01 0.20

US TREASURY 5Y 1.90 1.83 1.68 0.06 0.22

US TREASURY 10Y 2.92 2.86 2.48 0.05 0.43

US TREASURY 30Y 3.65 3.61 3.03 0.04 0.62

BUNDESSCHATZANW 2Y 1.42 1.57 1.69 - 0.15 - 0.27

BUNDESOBL 5Y 2.39 2.49 2.32 - 0.10 0.08

DEUTSCHLAND REP 10Y 3.34 3.26 3.01 0.08 0.33

DEUTSCHLAND REP 30Y 3.93 3.81 3.55 0.12 0.38

JAPAN GOVT 2Y 0.44 0.41 0.37 0.03 0.06

JAPAN GOVT 5Y 0.79 0.73 0.68 0.06 0.11

JAPAN GOVT 10Y 1.34 1.28 1.21 0.07 0.13

JAPAN GOVT 30Y 1.94 1.94 1.81 0.00 0.13 SWAP 주요금리 (단위: %)

USD IRSUSD IRSUSD IRSUSD IRS KRW CRSKRW CRSKRW CRSKRW CRS KRW IRSKRW IRSKRW IRSKRW IRS 금리구분금리구분금리구분금리구분 2009/ 02/ 05 2009/ 01/ 29 전주대비 2009/ 02/ 05 2009/ 01/ 29 전주대비 2009/ 02/ 05 2009/ 01/ 29 전주대비

1Y 1.33 1.17 0.17 - 0.30 - 0.40 0.10 2.68 2.68 0.00

2Y 1.65 1.47 0.18 0.01 0.15 - 0.14 2.98 2.86 0.12

3Y 2.03 1.85 0.18 0.30 0.50 - 0.20 3.22 3.02 0.20

4Y 2.32 2.13 0.19 0.80 1.05 - 0.25 3.36 3.12 0.24

5Y 2.54 2.34 0.20 1.10 1.40 - 0.30 3.48 3.21 0.27

7Y 2.86 2.63 0.23 1.35 1.65 - 0.30 3.62 3.36 0.26

10Y 3.14 2.90 0.24 1.50 1.80 - 0.30 3.78 3.52 0.26

27 307호호호호, Feb, 06, 2009

KIS Weekly

Curve 추이 (2009년 2월 05일) (단위: %)

USD IRS Curve 추이 KRW CRS Curve 추이

1.001.502.002.503.003.500 2 4 6 8 10

1주일전 당일전월말

-0.500.501.502.503.504.500 2 4 6 8 10

당일 1주일전전월말 단기금리시장

KOREA MarketKOREA MarketKOREA MarketKOREA Market US MarketUS MarketUS MarketUS Market EURO MarketEURO MarketEURO MarketEURO Market

2009/ 02/ 05 전주대비 2009/ 02/ 05 전주대비 2009/ 02/ 05 전주대비

CD(91CD(91CD(91CD(91일물일물일물일물)))) 2.92 - 0.04 FDFDFDFDFDFDFDFD 0.25 0.00 EUDR1TEUDR1TEUDR1TEUDR1T 1.05 0.00

CPCPCPCP 3.84 - 0.14 3M LIBOR3M LIBOR3M LIBOR3M LIBOR 1.24 0.07 3M EURIBOR3M EURIBOR3M EURIBOR3M EURIBOR 2.04 - 0.06

6M LIBOR6M LIBOR6M LIBOR6M LIBOR 1.77 0.14 6M EURIBOR6M EURIBOR6M EURIBOR6M EURIBOR 2.13 - 0.07 외환시세 (단위 : 원) USD, EUR 환율 추이 기준 2009/ 02/ 05 2009/ 01/ 29 전주대비

USD 1384.50 1378.75 5.75

JPY 15.47 15.26 0.20

EUR 1777.14 1804.09 - 26.95

GBP 1992.99 1948.02 44.96

AUD 895.08 907.22 - 12.14

CNY 202.55 201.63 0.92

950

1,050

1,150

1,250

1,350

1,450

1,550

Aug-08 Sep-08 Oct-08 Nov-08 Dec-08 Feb-09

USD

1,500

1,600

1,700

1,800

1,900

2,000EUR

USD

EUR

주간 신용 등급 변경 내역. 회 사 명 일 자 신용 등급 유형 신용 평가기관 현행등급 직전등급

Korea East- West Power Co Ltd 2/ 6/ 2009 LC Curr Issuer Rating Moody's A1 * - A1

Korea East- West Power Co Ltd Senior Unsecured Debt Moody's A1 * - A1

Korea Electric Power Corp Senior Unsecured Debt Moody's A1 * - A1

Korea Electric Power Corp LC Curr Issuer Rating Moody's A1 * - A1

Korea Hydro & Nuclear Power Co Ltd FC Curr Issuer Rating Moody's A1 * - A1

Korea Hydro & Nuclear Power Co Ltd Senior Unsecured Debt Moody's A1 * - A1

Korea Hydro & Nuclear Power Co Ltd LC Curr Issuer Rating Moody's A1 * - A1

28 307호호호호, Feb, 06, 2009

KIS Weekly

Korea Midland Power Co Ltd Issuer Rating Moody's A1 * - A1

Korea Midland Power Co Ltd Senior Unsecured Debt Moody's A1 * - A1

Korea South- East Power Co Ltd LC Curr Issuer Rating Moody's A1 * - A1

Korea South- East Power Co Ltd Senior Unsecured Debt Moody's A1 * - A1

Korea Southern Power Co Ltd LC Curr Issuer Rating Moody's A1 * - A1

Korea Southern Power Co Ltd Senior Unsecured Debt Moody's A1 * - A1

Korea Western Power Co Ltd Foreign Currency LT Debt Moody's A1 * - A1

Korea Western Power Co Ltd LC Curr Issuer Rating Moody's A1 * - A1

GS- Caltex Corp 2/ 2/ 2009 Senior Unsecured Debt Moody's Baa1 * - Baa1

Korea East- West Power Co Ltd Senior Unsecured Debt Fitch A+ A-

Korea East- West Power Co Ltd LT Issuer Default Rating Fitch A+ A-

Korea East- West Power Co Ltd ST Issuer Default Rating Fitch F1 F2

Korea East- West Power Co Ltd Outlook Fitch NEG

Korea Electric Power Corp LT Issuer Default Rating Fitch A+ A

Korea Electric Power Corp Outlook Fitch NEG

Korea Gas Corp Outlook Fitch NEG

Korea Gas Corp Senior Unsecured Debt Fitch A+ A-

Korea Gas Corp LT Issuer Default Rating Fitch A+ A-

Korea Hydro & Nuclear Power Co Ltd Outlook Fitch NEG

Korea Hydro & Nuclear Power Co Ltd LT Issuer Default Rating Fitch A+ A

Korea Midland Power Co Ltd Outlook Fitch NEG

Korea Midland Power Co Ltd ST Issuer Default Rating Fitch F1 F2

Korea Midland Power Co Ltd LT Issuer Default Rating Fitch A+ A-

Korea Midland Power Co Ltd Senior Unsecured Debt Fitch A+ A-

Korea South- East Power Co Ltd Outlook Fitch NEG

Korea South- East Power Co Ltd Senior Unsecured Debt Fitch A+ A-

Korea South- East Power Co Ltd LT Issuer Default Rating Fitch A+ A-

Korea South- East Power Co Ltd ST Issuer Default Rating Fitch F1 F2

Korea Southern Power Co Ltd ST Issuer Default Rating Fitch F1 F2

Korea Southern Power Co Ltd Outlook Fitch NEG

Korea Southern Power Co Ltd Senior Unsecured Debt Fitch A+ A-

Korea Southern Power Co Ltd LT Issuer Default Rating Fitch A+ A-

Korea Western Power Co Ltd Senior Unsecured Debt Fitch A+ A-

Korea Western Power Co Ltd LT Issuer Default Rating Fitch A+ A-

Korea Western Power Co Ltd ST Issuer Default Rating Fitch F1 F2

Korea Western Power Co Ltd Outlook Fitch NEG

SK Broadband Co Ltd Outlook Moody's NEG

SK Telecom Co Ltd Outlook Moody's STABLE

29 307호호호호, Feb, 06, 2009

KIS Weekly

지난 주 미국 경제 지표 DaDaDaDatetetete NameNameNameName SurveySurveySurveySurvey ActualActualActualActual PriorPriorPriorPrior

09- 01- 30 신규주택매매 397K 331K 407K

신규주택매매 (전월대비) - 0.025 - 0.147 - 0.029

GDP 분기별대비 (연간화) - 0.055 - 0.038 - 0.005

개인소비 - 0.035 - 0.035 - 0.038

GDP 가치지수 0.004 - 0.001 0.039

주요 개인소비지출 (전분기대비) 0.01 0.006 0.024

고용비용지수 0.007 0.005 0.007

RPX 종합 28일 연초대비 - - - 0.2159 - 0.2014

RPX 종합 28일 지수 - - 199.39 206.73

09- 01- 30 시카고 구매자협회 34.9 33.3 34.1

09- 01- 31 소비심리평가지수 (미시건대) 61.9 61.2 61.9

NAPM-밀워키 - - 33 30

09- 02- 02 개인소득 - 0.004 - 0.002 - 0.002

개인소비지수 - 0.009 - 0.01 - 0.006

PCE 디플레이터(전년대비) 0.01 0.006 0.014

PCE 근원(전월대비) 0 0 0

PCE 근원(전년대비) 0.017 0.017 0.019

09- 02- 03 ISM 제조업지수 32.5 35.6 32.4

ISM 구매물가지수 18 29 18

건설지출 전월대비 - 0.012 - 0.014 - 0.006

09- 02- 04 미결주택매매(전월대비) 0 0.063 - 0.04

ABC 소비자기대지수 - - - 52 - 54

총 차량판매 10.2M 9.6M 10.3M

국내 자동차판매 7.7M 6.9M 7.8M

MBA 주택융자 신청지수 - - 0.086 - 0.388

Challenger Job Cuts YoY - - 2.224 2.745

ADP취업자 변동 - 535K - 522K - 693K

09- 02- 05 ISM 비제조업지수 39 42.9 40.6

비농업부문 노동생산성 0.016 0.032 0.013

단위노동비용지수 0.029 0.018 0.028

신규 실업수당 청구건수 580K 626K 588K

실업보험연속수급신청자수 4795K 4788K 4776K

주간 미국 경제지표 일정

DateDateDateDate NameNameNameName SurveySurveySurveySurvey ActualActualActualActual PriorPriorPriorPrior

09- 02- 06 제조업수주 - 0.031 - 0.039 - 0.046

30 307호호호호, Feb, 06, 2009

KIS Weekly

ICSC 연쇄점 매출 (전년대비) - 0.022 - 0.016 - 0.017

비농업부분고용자수 변동 - 540K - - - 524K

실업률 0.075 - - 0.072

제조업임금변동 - 145K - - - 149K

시간당 평균임금 (전월대비) 0.002 - - 0.003

시간당 평균임금 (전년대비) 0.036 - - 0.037

주당평균근무시간 33.3 - - 33.3

09- 02- 07 소비자신용지수 - $3.5B - - - $7.9B

09- 02- 11 도매재고지수 - 0.007 - - - 0.006

IBD/ TIPP 경기낙관지수 - - - - 45.4

ABC 소비자기대지수 - - - - - 52

MBA 주택융자 신청지수 - - - - 0.086

블룸버그 전세계 신뢰도 - - - - - -

무역수지 - $36.7B - - - $40.4B

09- 02- 12 월간 재정수지 - $75.0B - - - -

소매판매액지수 - 0.003 - - - 0.027

소매판매액(자동차 제외) - 0.004 - - - 0.031

신규 실업수당 청구건수 - - - - 626K

실업보험연속수급신청자수 - - - - 4788K

31 307호호호호, Feb, 06, 2009

KIS Weekly

Hot Issue

조덕기 02)3215- 1453 1. 11. 11. 11. 1월월월월 회사채회사채회사채회사채 동향동향동향동향 ■■■■ 개요개요개요개요 2009년 1월 회사채 발행시장은 발행금액 4조 6,820억 원, 만기금액 9,070억 원으로 3조 7,750억 원 순발행되면서 전월에 이어 대규모 순발행을 이어갔다. 월초 발표된 12월 소비자물가 상승률이 전월에 비해 안정된 모습을 보이며 단기물과 비지표 물이 강세를 보였으나, 국채 입찰에 대한 부담으로 지표채권은 상대적으로 약하게 출발하였다. 한편, 금통위의 기준금리 인하, 채안펀드의 자금운용, CD금리 급락과 우정사업 본부의 채권형 펀드에 대한 자금집행 완료 등 우호적인 여건 속에서, A급 이상 우량 회사채를 중심으로 신용스프레드는 급격히 축소되며 발행여건이 개선되는 모습을 보였다. 1월 전체 무보증 공모 회사채 발행잔액 규모는 전월대비 3조 8,053억 원 증가한 80조 1,593억 원으로 집계되면서 전월의 증가세를 유지하였다. 1월 신규 발행을 포함한 회사채 유통시장은 전월대비 50% 증가한 15조 1,819억 원 수준이다. 신규종목을 조정한 유통금액도 5조 8,179억 원에 달해 2005년 이후 최대 규모를 기록하면서, 회사채 발행시장뿐만 아니라 유통시장도 활기를 찾는 모습을 보였다. AAA 및 AA급의 우량물 거래가 활발하였으며, A급 거래도 신규 발행에 힘입어 전월대비 3배 넘게 증가하였다. BBB등급 유통은 전월에 비해 소폭 개선되었음에도 불구하고, 발행과 유통 모두 아직까지 저조한 수준에 그쳤다. 1월 투자등급 이상 회사채 유통금액은 13조 9,690억 원 수준이며, 발행물을 제외한 유통금액은 5조 90억 원으로 집계된다. 한편, 잔존만기별 유통은 1년 미만이, 업종별 유통은 금융업이 가장 많은 비중을 차지하였다 1월 채권시장은 단기물과 비지표물이 강세로 출발하였음에도 불구하고, 국고채 및 통안채의 입찰에 대한 부담으로 지표채권은 약하게 출발하였다. 하지만 입찰 물량 이 우려와 달리 무난히 소화되었고, 여기에 기준금리가 추가로 인하될 것이라는 기대 심리가 더해지면서 채권시장은 전반적으로 강세를 보였다. 여전채와 A급 이상 우량 회사채, 그리고 단기 회사채를 중심으로 신용 스프레드가 급격하게 축소 되었으나 동일 등급간 신용스프레드 차이도 확대되었다. 당사평가 1월말 국고채 3년 금리는 전월대비 20bp 증가한 3.6%로 마무리되었으며 회사채 AAA등급 3년 수익률은 전월대비 61bp 축소된 5.19%로 국고대비 스프레드는 159bp, A-등급 3년 수익률은 9bp 증가한 8.79%로 국고대비 스프레드는 519bp로 마무리되었다.

32 307호호호호, Feb, 06, 2009

KIS Weekly

ⅠⅠⅠⅠ. . . . 발행시장발행시장발행시장발행시장 동향동향동향동향 ■■■■ 발행시장발행시장발행시장발행시장 2009년 1월 회사채 발행시장은 발행금액 4조 6,820억 원, 만기금액 9,070억 원으로 3조 7,750억 원 순발행되면서 전월에 이어 대규모 순발행을 이어갔다. 월초 발표된 12월 소비자물가 상승률(전년동월대비 4.1%)이 전월 상승률(4.5%)에 비해 안정된 모습을 보이며 단기물과 비지표물이 강세를 보였음에도 불구하고, 국고채 및 통안채의 입찰에 대한 부담으로 지표채권은 상대적으로 약하게 출발하였다. 국고채와 통안채의 입찰 물량이 시장의 우려와 달리 무난히 소화되었고, 여기에 1월 금통위가 기준금리를 추가로 인하할 것이라는 기대 심리가 더해지면서 채권시장은 전반적으로 강세 분위기를 이어갔다. 한편, CD금리가 급락하고 우정사업본부가 회사채 투자 비중이 40%이상인 채권형 펀드에 자금 집행을 완료하는 등 우호적인 여건이 지속되면서, A급 이상 우량 회사채를 중심으로 신용스프레드가 급격히 축소되면서 발행여건이 개선되는 모습을 보였다. CD금리 급락과 금통위의 기준금리 인하에도 불구하고 국고채권 지표물이 박스권 에서 정체되는 모습을 보이면서, 크레딧물의 신용스프레드가 상대적으로 급격히 축소되었다. A급 이상 회사채의 1월 발행금액은 4조 4,800억 원에 달해 우량 등급 회사채 시장의 발행 여건은 전월에 비해 개선되었다. 1월 전체 무보증 공모 회사채 발행잔액 규모는 전월대비 3조 8,053억 원 증가한 80조 1,593억 원으로 집계되면서 전월의 증가세를 유지하였다. [그림1] 월별 회사채 만기 및 발행금액 추이 (단위: 억 원)

000010,00010,00010,00010,00020,00020,00020,00020,00030,00030,00030,00030,00040,00040,00040,00040,00050,00050,00050,00050,00060,00060,00060,00060,00070,00070,00070,00070,000200701200701200701200701 200705200705200705200705 200709200709200709200709 200801200801200801200801 200805200805200805200805 200809200809200809200809 200901200901200901200901

만기금액만기금액만기금액만기금액 발행금액발행금액발행금액발행금액

*자료: KIS채권평가 (공모/무보증 원화표시채권기준, ABS 및 ELS제외, 발행 당시 등급 및 액면금액기준)

33 307호호호호, Feb, 06, 2009

KIS Weekly

[그림2] 회사채 순발행 추이 (단위: 억 원)

-20,000-20,000-20,000-20,000-10,000-10,000-10,000-10,000000010,00010,00010,00010,00020,00020,00020,00020,00030,00030,00030,00030,00040,00040,00040,00040,00050,00050,00050,00050,00060,00060,00060,00060,000

200601200601200601200601 200607200607200607200607 200701200701200701200701 200707200707200707200707 200801200801200801200801 200807200807200807200807 200901200901200901200901

[그림3] 회사채 월별 발행잔액 (단위: 억 원)

620,000620,000620,000620,000670,000670,000670,000670,000720,000720,000720,000720,000770,000770,000770,000770,000820,000820,000820,000820,000200602200602200602200602 200609200609200609200609 200704200704200704200704 200711200711200711200711 200806200806200806200806 200901200901200901200901

*자료: KIS채권평가 평가대상 채권 기준(공모/무보증 원화표시채권 기준. ELS제외) ■■■■ 그룹별그룹별그룹별그룹별 발행발행발행발행 잔액잔액잔액잔액 현황현황현황현황 1월 주요그룹별(그림참조) 발행잔액은 현대모비스와 기아자동차의 발행이 있었던 현대차그룹이 6,900억 원, LG화학과 LG파워콤의 발행이 있었던 LG그룹이 3,100억 원 증가하였으며, 한진, 금호, 삼성그룹은 전월대비 발행잔액의 변화가 없었다. 주요그룹의 총 발행잔액은 1조 1,100억 원 증가한 28조 1,366억 원을 기록하였다. 이는 전체 공모 회사채 발행잔액 대비 35.10%에 달하는 규모이다. [공모 회사채 총 발행잔액 대비 비중 – 삼성(1.05%), 현대차(9.63%), LG(4.24%), SK(12.53%), 한진(4.62%), 금호(3.03%)]

34 307호호호호, Feb, 06, 2009

KIS Weekly

[그림4] 주요 그룹 발행잔액 추이 (단위: 억 원)

*그룹기준: 금감원분류기준

*발행잔액은 무보증, 공모 회사채기준임. ELS제외.

■■■■ 신용등급별신용등급별신용등급별신용등급별 발행발행발행발행 규모규모규모규모 신용등급별 발행규모는 AAA등급 1조 3,600억 원, AA등급 1조 1,500억 원, A등급이 1조 9,350억 원 발행한 반면 BBB급의 발행은 350억 원에 그쳤다. AAA급은 포스코와 발전자회사가 발행을 주도하였으며, AA급의 경우 롯데칠성음료, 현대모비스, 기아자동차 등이 발행을 주도하며 대규모 발행을 이어갔다. 특히 최근 발행이 저조했던 A급의 발행규모가 1조 9,350억 원을 기록하며 전월대비 2배 이상 급격히 증가하면서 A급 회사채 시장의 발행여건도 개선되는 모습을 보였다. 이는 AAA 및 AA급 위주로만 신용스프레드가 급격히 축소되었던 전월과 달리, A급 회사채 신용스프레드도 1월 들어 하락세로 전환되면서 축소되는 상황이 발생했기 때문인 것으로 분석된다. 한편, 주채권은행이 16개 건설조선업체를 퇴출이나 워크아웃 대상으로 확정 발표하면서 BBB급 일부 건설사들은 구조조정이 불가피할 것으로 보이며, BBB급 회사채 시장의 발행여건이 개선되기 까지는 상당한 시일이 걸릴 것으로 예상된다. 특히 자금조달에 어려움을 겪고 있는 건설사를 포함한 일부 기업들은 전월에 이어 신용보증기금의 ‘CBO’를 통해 자금을 조달하는 등 공모시장을 통한 직접발행은 제한적이었다. CB 및 BW를 발행하는 정크 등급의 경우도 주식시장의 불안으로 자금조달에 어려움을 겪었다. 2월, 3월 무보증 공모 회사채(투자등급)의 만기규모는 각각 1조 6,150억 원, 1조 3,050억 원으로 집계되었다. [각 등급 발행비중 - AAA등급(30%), AA등급(26%), A등급(43%), BBB등급(1%)]

000020,00020,00020,00020,00040,00040,00040,00040,00060,00060,00060,00060,00080,00080,00080,00080,000100,000100,000100,000100,000120,000120,000120,000120,000삼성삼성삼성삼성 현대차현대차현대차현대차 LGLGLGLG SKSKSKSK 한진한진한진한진 금호금호금호금호

2007.07.01~2009.01.312007.07.01~2009.01.312007.07.01~2009.01.312007.07.01~2009.01.31

35 307호호호호, Feb, 06, 2009

KIS Weekly

[그림5] 회사채 신용등급별 발행액 (단위: 억 원)

000010,00010,00010,00010,00020,00020,00020,00020,00030,00030,00030,00030,00040,00040,00040,00040,00050,00050,00050,00050,00060,00060,00060,00060,000200701200701200701200701 200705200705200705200705 200709200709200709200709 200801200801200801200801 200805200805200805200805 200809200809200809200809 200901200901200901200901

AAAAAAAAAAAA AAAAAAAA AAAA BBBBBBBBBBBB

*자료: KIS채권평가 평가대상 채권 기준(공모/무보증 원화표시채권 기준. ELS제외) [표1] 신용등급별 회사채 만기 도래 현황 (단위: 억 원) 만기연월만기연월만기연월만기연월 AAAAAAAAAAAA AAAAAAAA AAAA BBBBBBBBBBBB 총계총계총계총계

200902 1,000 8,600 4,550 2,000 16,150

200903 1,700 1,000 7,000 3,350 13,050

200904 2,600 1,925 2,800 3,350 10,675

200905 1,500 2,000 4,200 2,935 10,635

200906 9,200 2,000 2,300 600 14,100

*자료: KIS채권평가 (공모 원화표시채권 기준. ABS및 ELS 제외. 잔존금액 기준) ■■■■ 회사채회사채회사채회사채 용도용도용도용도 별별별별 발행규모발행규모발행규모발행규모 1월 회사채 용도별 발행금액을 살펴보면, 차환발행이 전월대비 71% 증가한 수준인 1조 4,500억 원으로 집계되면서 12월에 이어 급격한 증가세를 이어갔다. 1월 만기금액 대비 차환발행율은 2005년 11월 이후 가장 높은 수준인 160%에 달했으며, 이는 1월 회사채 수익률 레벨이 낮아졌을 뿐만 아니라 신용 스프레드도 급격하게 축소되면서 기업들이 회사채 발행을 통해 차환자금을 조달하는 여건이 대폭 개선되었기 때문인 것으로 분석된다. 한편 운영목적 회사채 발행금액은 전월대비 40% 감소한 2조 7,597억원으로 집계되었다. [용도별 발행 – 차환(1조 4,500억 원), 운영(2조 7,597억 원), 시설(4,000억 원), 기타(1,861억 원)]

36 307호호호호, Feb, 06, 2009

KIS Weekly

[그림6] 회사채 용도별 발행 추이 (단위: 억 원, %)

02,5005,0007,50010,00012,50015,00017,50020,00022,50025,00027,50030,00032,50035,00037,50040,00042,50045,00047,50050,000

200701 200705 200709 200801 200805 200809 200901

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%차환 운영 시설 기타 만기금액 대비

*자료: KIS채권평가(공모 원화표시채권 기준. ABS및 ELS 제외. 차환발행율=차환발행금액/만기도래금액) ⅡⅡⅡⅡ. . . . 유통시장유통시장유통시장유통시장 동향동향동향동향 ■■■■ 유통시장유통시장유통시장유통시장 1월 신규 발행을 포함한 회사채 유통시장은 전월대비 50% 증가한 15조 1,819억 원 수준이다. 신규종목을 조정한 유통금액도 5조 8,179억 원에 달해 2005년 이후 최대 규모를 기록하면서, 회사채 발행시장뿐만 아니라 유통시장도 활기를 찾는 모습을 보였다.

[그림7] 월별 회사채 유통 현황 (단위: 억 원)

-25,000

-5,000

15,000

35,000

55,000

75,000

95,000

115,000

135,000

155,000

200601 200605 200609 200701 200705 200709 200801 200805 200809 200901

유통금액유통금액유통금액유통금액발행금액발행금액발행금액발행금액유통유통유통유통-발행발행발행발행

*자료: KIS채권평가(공모 발행기준. ABS및 ELS 제외. 매수/매도 중복 집계)

37 307호호호호, Feb, 06, 2009

KIS Weekly

■■■■ 신용등급별신용등급별신용등급별신용등급별 잔존만기별잔존만기별잔존만기별잔존만기별 업종별업종별업종별업종별 유통현황유통현황유통현황유통현황 신용등급별 유통금액(신규종목포함)을 살펴보면, 전월과 마찬가지로 AAA및 AA급의 우량물 거래가 활발하였으며, A급 거래도 신규발행에 힘입어 전월대비 3배 넘게 증가하였다. BBB등급 유통은 전월에 비해 소폭 개선되었음에도 불구하고, 발행과 유통 모두 아직까지 저조한 수준에 그쳤다. 1월 투자등급 이상 회사채 유통금액은 13조 9,690억 원 수준이며, 발행물을 제외한 유통금액은 5조 90억 원으로 집계된다. AAA등급 5조 4,324억 원, AA등급 3조 5,981억 원, A등급 4조 6,570억 원, BBB등급 2,815억 원이 유통되었으며, 발행을 제외한 순수유통은 AAA등급이 주류를 이루었다.

[그림8] 신용등급별 회사채 유통 현황 (단위: 억 원)

000010,00010,00010,00010,00020,00020,00020,00020,00030,00030,00030,00030,00040,00040,00040,00040,00050,00050,00050,00050,00060,00060,00060,00060,00070,00070,00070,00070,000200601200601200601200601 200605200605200605200605 200609200609200609200609 200701200701200701200701 200705200705200705200705 200709200709200709200709 200801200801200801200801 200805200805200805200805 200809200809200809200809 200901200901200901200901

AAAAAAAAAAAA AAAAAAAAAAAA BBBBBBBBBBBB

[그림9] 신용등급별 회사채 유통 현황(신규종목조정) (단위: 억 원)

00005,0005,0005,0005,00010,00010,00010,00010,00015,00015,00015,00015,00020,00020,00020,00020,00025,00025,00025,00025,00030,00030,00030,00030,000

200601200601200601200601 200605200605200605200605 200609200609200609200609 200701200701200701200701 200705200705200705200705 200709200709200709200709 200801200801200801200801 200805200805200805200805 200809200809200809200809 200901200901200901200901AAAAAAAAAAAA AAAAAAAAAAAA BBBBBBBBBBBB

*자료: KIS채권평가(공모 발행기준. ABS및 ELS 제외. 매수/매도 중복 집계. 매월 말 신용등급 기준)

38 307호호호호, Feb, 06, 2009

KIS Weekly

[그림10] 잔존만기별 주간 회사채 유통 현황(신규종목조정) (단위: 억 원)

0

5,000

10,000

15,000

20,000

25,000

06/08 10/05 01/31 05/30 09/26 01/23

1년미만년미만년미만년미만 1년년년년~3년년년년 3~5년년년년 5년이상년이상년이상년이상

*자료: KIS채권평가(공모 발행기준. ABS및 ELS 제외. 매수/매도 중복 집계. 매월 말 신용등급 기준)

한편, 잔존만기별 유통은 1년 미만이 2조 7,039억 원을 기록하며 주류를 이루었다. 전반적인 유통물량이 전월에 비해 크게 증가한 가운데 업종별 유통은 하나금융지주의 발행이 있었던 금융업이 가장 많은 비중을 차지하였으며. 현대차그룹의 대규모 발행이 있었던 자동차 및 트레일러 제조업이 그 뒤를 이었다. [그림11] 1월 업종별 유통 현황 (단위: 억 원)

0

2500

5000

7500

10000

12500

15000

17500

20000

22500

25000

보험보험보험보험 및및및및

연금업연금업연금업연금업 기타기타기타기타 및및및및

기계기계기계기계 및및및및

장비장비장비장비

제조업제조업제조업제조업섬유제품섬유제품섬유제품섬유제품

제조업제조업제조업제조업

; 의복제외의복제외의복제외의복제외의복의복의복의복

, 의복엑세서리의복엑세서리의복엑세서리의복엑세서리

및및및및

모피제품모피제품모피제품모피제품

제조업제조업제조업제조업의료의료의료의료

, 정밀정밀정밀정밀

, 광학기계광학기계광학기계광학기계

및및및및

시계제조업시계제조업시계제조업시계제조업전문직별전문직별전문직별전문직별

공사업공사업공사업공사업 식료품제조업식료품제조업식료품제조업식료품제조업 소매업소매업소매업소매업

; 자동차자동차자동차자동차

제외제외제외제외 고무제품고무제품고무제품고무제품

및및및및

플라스틱제품플라스틱제품플라스틱제품플라스틱제품

제조업제조업제조업제조업출판업출판업출판업출판업 전기장비전기장비전기장비전기장비

제조업제조업제조업제조업 의료용의료용의료용의료용

물질물질물질물질

및및및및

의약품의약품의약품의약품

제조업제조업제조업제조업어업어업어업어업 도매도매도매도매

및및및및

상품중개업상품중개업상품중개업상품중개업 컴퓨터컴퓨터컴퓨터컴퓨터

프로그래밍프로그래밍프로그래밍프로그래밍

, 시스템시스템시스템시스템

통합통합통합통합

및및및및

관리업관리업관리업관리업수상수상수상수상

운송업운송업운송업운송업 항공항공항공항공

운송업운송업운송업운송업 육상운송육상운송육상운송육상운송

및및및및

파이프라인파이프라인파이프라인파이프라인

운송업운송업운송업운송업임대업임대업임대업임대업

; 부동산부동산부동산부동산

제외제외제외제외 음료음료음료음료

제조업제조업제조업제조업 전자부품전자부품전자부품전자부품

, 컴퓨터컴퓨터컴퓨터컴퓨터

영상영상영상영상

, 음향음향음향음향

및및및및

통신장비통신장비통신장비통신장비

제조업제조업제조업제조업금융금융금융금융

및및및및

보험보험보험보험

관련관련관련관련

서비스업서비스업서비스업서비스업전문서비스업전문서비스업전문서비스업전문서비스업 종합종합종합종합

건설업건설업건설업건설업 통신업통신업통신업통신업 코크스코크스코크스코크스

, 연탄연탄연탄연탄

및및및및

석유정제품석유정제품석유정제품석유정제품

제조업제조업제조업제조업금속가공제품금속가공제품금속가공제품금속가공제품

제조업제조업제조업제조업

;기계기계기계기계

및및및및

가구제외가구제외가구제외가구제외기타기타기타기타

운송장비운송장비운송장비운송장비

제조업제조업제조업제조업 비금속비금속비금속비금속

광물제품광물제품광물제품광물제품

제조업제조업제조업제조업 화학물질화학물질화학물질화학물질

및및및및

화학제품화학제품화학제품화학제품

제조업제조업제조업제조업

; 의약품의약품의약품의약품

제외제외제외제외

1차차차차

금속금속금속금속

제조업제조업제조업제조업 전기전기전기전기

가스가스가스가스

, 증기증기증기증기

및및및및

공기조절공기조절공기조절공기조절

공급업공급업공급업공급업자동차자동차자동차자동차

및및및및

트레일러트레일러트레일러트레일러

제조업제조업제조업제조업금융업금융업금융업금융업

*주: 통계청 산업분류(9차) 기준, 신규발행포함

39 307호호호호, Feb, 06, 2009

KIS Weekly

ⅢⅢⅢⅢ. 1. 1. 1. 1월월월월 회사채회사채회사채회사채 이슈이슈이슈이슈 및및및및 2 2 2 2월월월월 Credit spread Credit spread Credit spread Credit spread 전망전망전망전망 ■■■■ CreditCreditCreditCredit spread spread spread spread 추이추이추이추이 12월 소비자물가지수는 석유류 및 농산물 가격의 안정으로 전년동월대비 상승률 4.1%를 기록하면서 상승폭이 5개월 연속 둔화되었으나, 석유류와 농산물을 제외한 근원물가지수는 10년여 만에 가장 큰 폭인 5.9%를 기록하며 물가불안에 대한 우려를 나타냈다. 채권시장은 단기물과 비지표물이 강세로 출발하였음에도 불구 하고, 국고채 및 통안채의 입찰에 대한 부담으로 지표채권은 상대적으로 약하게 출발하였다. 하지만 입찰 물량이 우려와 달리 무난히 소화되었고, 여기에 기준금리가 추가로 인하될 것이라는 기대 심리가 더해지면서 채권시장은 전반적으로 강세를 보였다. 한편, 금통위의 기준금리 인하, 채안펀드의 자금운용, CD금리 급락과 우정사업 본부의 채권형 펀드에 대한 자금집행 완료 등 우호적인 여건이 지속되면서, 여전채와 A급 이상 우량 회사채, 그리고 단기 회사채를 중심으로 신용 스프레드가 급격하게 축소되었다. 그러나 동일 등급간의 회사채 신용스프레드 차이는 확대되는 모습을 보였다. 당사평가 1월말 국고채 3년 금리는 전월대비 20bp 증가한 3.6%로 마무리되었으며 회사채 AAA등급 3년 수익률은 전월대비 61bp 축소된 5.19%로 국고대비 스프레드는 159bp, A-등급 3년 수익률은 9bp 증가한 8.79%로 국고대비 스프레드는 519bp로 마무리되었다.

40 307호호호호, Feb, 06, 2009

KIS Weekly

[그림12] 기준금리대비 채권수익률 추이 (단위: 억 원, %)

2.52.52.52.53.53.53.53.54.54.54.54.55.55.55.55.56.56.56.56.57.57.57.57.58.58.58.58.59.59.59.59.520061102200611022006110220061102 20070328200703282007032820070328 20070822200708222007082220070822 20080118200801182008011820080118 20080618200806182008061820080618 20081110200811102008111020081110

기준금리기준금리기준금리기준금리 국고채권국고채권국고채권국고채권은행AAA은행AAA은행AAA은행AAA CD3개월CD3개월CD3개월CD3개월회사채AAA회사채AAA회사채AAA회사채AAA 회사채A-회사채A-회사채A-회사채A-

*자료: KIS채권평가 12월까지의 한국은행 통계자료에 의하면, A+등급 회사채 1년 금리(12월 평균)는 대기업 대출금리(신규취급액기준)인 6.75%보다 47bp 높은 7.22%를 기록하였다. 2월 회사채 신용 스프레드는 AAA급의 경우 박스권에서 횡보를 지속하며 당분간 적정 레벨을 탐색하는 모습을 보이다가 다시 축소세로 전환될 것으로 예상되며, AA 및 A급 회사채는 전월의 스프레드 축소세가 이어질 것으로 보인다. 광공업생산, 경기 동행지수 및 선행지수, 수출증가율 등 거시경제지표들이 하락세를 이어가면서 경기침체를 악화시키고 있는 상황이어서, 한국은행이 기준금리를 추가로 인하할 가능성이 크다. 국채 발행으로 수급에 대한 부담이 있으나 전반적으로 금리에 우호적인 경기 여건이 지속될 것으로 예상되는 바, 큰 틀의 채권시장 강세구도는 당분간 변함이 없을 것으로 보인다. 회사채 시장의 수급이 개선되고 신용 스프레드 축소세가 지속되면서 발행 및 유통시장은 활발해질 것이나, BBB급 일부 업체들이 구조조정에 의한 채무재조정에 들어가는 등 동일 등급 회사채 간의 신용 스프레드 차이는 계속 확대될 전망이다.

41 307호호호호, Feb, 06, 2009

KIS Weekly

[그림13] 은행채 발행액 및 은행, 회사채 스프레드 (단위: 억 원, %)

0

0.5

1

1.5

2

2.5

3

3.5

20080107 20080306 20080506 20080703 20080829 20081028 20081223

0

5000

10000

15000

20000

25000

30000

35000

40000은행채발행액은행채발행액은행채발행액은행채발행액회사채회사채회사채회사채3Y은행채은행채은행채은행채3Y

*자료: KIS채권평가 [그림14] 기업대출금리 및 회사채 금리추이 (단위: 억 원, %)

2.002.002.002.003.003.003.003.004.004.004.004.005.005.005.005.006.006.006.006.007.007.007.007.008.008.008.008.009.009.009.009.0010.0010.0010.0010.0011.0011.0011.0011.0012.0012.0012.0012.002001/052001/052001/052001/05 2002/082002/082002/082002/08 2003/112003/112003/112003/11 2005/022005/022005/022005/02 2006/052006/052006/052006/05 2007/082007/082007/082007/08 2008/112008/112008/112008/11

대기업대출대기업대출대기업대출대기업대출 중소기업대출중소기업대출중소기업대출중소기업대출A+A+A+A+ BBB-BBB-BBB-BBB-

*자료: 한국은행(예금은행 가중평균 대출금리) [그림15] 국고채대비 은행채, 회사채 여전채 스프레드 추이 (단위: %)

0.30.30.30.30.60.60.60.60.90.90.90.91.21.21.21.21.51.51.51.51.81.81.81.82.12.12.12.12.42.42.42.42.72.72.72.733333.33.33.33.33.63.63.63.63.93.93.93.94.24.24.24.24.54.54.54.54.84.84.84.85.15.15.15.1

20080130200801302008013020080130 20080325200803252008032520080325 20080520200805202008052020080520 20080710200807102008071020080710 20080901200809012008090120080901 20081023200810232008102320081023 20081212200812122008121220081212은행AAA은행AAA은행AAA은행AAA 회사AAA회사AAA회사AAA회사AAA회사AA-회사AA-회사AA-회사AA- 여전AA0여전AA0여전AA0여전AA0

42 307호호호호, Feb, 06, 2009

KIS Weekly

[그림16] 1월 회사채 등급 및 텀간 스프레드 추이 (단위: 억 원, %)

0.000.000.000.001.001.001.001.002.002.002.002.003.003.003.003.004.004.004.004.005.005.005.005.006.006.006.006.007.007.007.007.008.008.008.008.009.009.009.009.0020060803200608032006080320060803 20070313200703132007031320070313 20071022200710222007102220071022 20080602200806022008060220080602 20090106200901062009010620090106

AAAAAAAAAAAA AA-AA-AA-AA- A0A0A0A0 BBB+BBB+BBB+BBB+ BBB-BBB-BBB-BBB-

- 0.05- 0.05- 0.05- 0.05

0.050.050.050.05

0.150.150.150.15

0.250.250.250.25

0.350.350.350.35

0.450.450.450.45

0.550.550.550.55

0.650.650.650.65

20070502200705022007050220070502 20070813200708132007081320070813 20071126200711262007112620071126 20080311200803112008031120080311 20080624200806242008062420080624 20081002200810022008100220081002 20090113200901132009011320090113

국고국고국고국고5Y- 3Y5Y- 3Y5Y- 3Y5Y- 3Y회사채회사채회사채회사채AAA5Y- 3YAAA5Y- 3YAAA5Y- 3YAAA5Y- 3Y회사채회사채회사채회사채A- 5Y- 3YA- 5Y- 3YA- 5Y- 3YA- 5Y- 3Y

*자료: KIS채권평가 [그림17] 펀드설정액 추이 (단위: 십억 원)

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2005. 5.31 2005.12.30 2006. 7.31 2007. 2.28 2007. 9.28 2008. 4.30 2008.11.28

채권형계채권형계채권형계채권형계 주식형계주식형계주식형계주식형계 MMF

*자료: 자산운용협회 [표2] 1월 회사채 등급변경 현황

*자료: KIS채권평가

43 307호호호호, Feb, 06, 2009

KIS Weekly

[표 3] 1월 중 회사채 발행 내역 (단위: %, 억 원) 종목명종목명종목명종목명 등급등급등급등급 발행일발행일발행일발행일 만기일만기일만기일만기일 쿠폰쿠폰쿠폰쿠폰 발행액발행액발행액발행액

한국중부발전11 AAA 20090109 20100709 4.03% 1,000

SK텔레콤59- 1 AAA 20090122 20160122 5.54% 400

한국수력원자력6 AAA 20090122 20120122 4.50% 3,000

한국서부발전10 AAA 20090123 20120123 4.38% 1,200

하나금융지주4 AAA 20090108 20110108 5.30% 3,000

POSCO292 AAA 20090120 20140120 5.40% 5,000

롯데칠성음료32- 1 AA+ 20090130 20110130 4.33% 500

롯데칠성음료32- 2 AA+ 20090130 20120130 4.81% 2,000

GS홀딩스9- 2 AA0 20090122 20120122 5.57% 500

LG화학42 AA0 20090128 20120128 5.38% 1,500

GS홀딩스9- 1 AA0 20090122 20110122 5.23% 1,000

현대모비스142 AA- 20090123 20120123 7.08% 2,000

기아자동차274- 2 AA- 20090119 20110119 8.40% 1,600

기아자동차274- 1 AA- 20090119 20100719 8.30% 1,800

기아자동차274- 3 AA- 20090119 20120119 8.60% 600

케이티렌탈14 A+ 20090108 20120108 8.90% 300

엘지파워콤14 A+ 20090129 20120129 6.70% 1,000

실트론28 A+ 20090123 20120123 7.40% 600

롯데건설91 A+ 20090122 20100122 8.70% 500

한진중공업118 A0 20090106 20100106 8.50% 850

효성238- 2 A0 20090122 20110122 8.60% 600

두산중공업31- 3 A0 20090129 20120129 8.80% 800

두산중공업31- 2 A0 20090129 20110129 8.70% 1,600

두산중공업31- 1 A0 20090129 20100129 8.50% 1,600

여천NCC61- 2 A0 20090129 20120129 8.90% 1,700

여천NCC61- 1 A0 20090129 20100129 8.50% 800

한진중공업119- 2 A0 20090128 20120128 8.80% 1,100

한진중공업119- 1 A0 20090128 20110128 8.60% 2,400

대한통운80- 2 A0 20090123 20110123 8.50% 200

대한통운80- 1 A0 20090123 20100723 8.40% 500

현대오일뱅크102 A0 20090122 20120122 7.65% 1,500

효성238- 3 A0 20090122 20120122 8.70% 700

효성238- 1 A0 20090122 20100122 8.40% 200

동원산업26 A0 20090120 20120120 8.70% 300

현대로템10- 1 A- 20090120 20120120 8.95% 600

다이모스25 A- 20090129 20120129 8.70% 400

44 307호호호호, Feb, 06, 2009

KIS Weekly

SKC123 A- 20090130 20100730 8.70% 700

현대로템10- 2 A- 20090120 20110120 8.70% 400

동부메탈2 BBB+ 20090116 20120116 9.68% 200

동부제철143 BBB0 20090122 20120122 10.50% 150

동양메이저239- 1 BB+ 20090115 20100115 11.50% 1,000

동양메이저239- 2 BB+ 20090115 20100115 11.50% 1,000

엘앤피아너스9CB B- 20090119 20100119 0.00% 20

*자료: KIS채권평가(무보증/공모 발행 기준)

45 307호호호호, Feb, 06, 2009

KIS Weekly

Hot Issue 박소형 02)3215- 1458 1.2001.2001.2001.2009999년년년년 1111월월월월 CD/CP CD/CP CD/CP CD/CP시장동향시장동향시장동향시장동향 I.I.I.I.단기금리동향단기금리동향단기금리동향단기금리동향 ■ CD CD CD CD 폭락폭락폭락폭락 CP CP CP CP 폭락폭락폭락폭락 2009년 1월 CD 금리는 지난 12월 말 (3.93%) 대비 109bp 폭락한 2.88%로 마감되었다(AAA등급 3개월 물 기준). CP 금리는 전월 말 (6.09%) 대비 무려 279bp 폭락한 3.30%로 마감되었다. 월 초, 금통위에 대한 관망세로 CD 금리는 보합권을 유지하였으나, 중소기업은행의 3개월 CD 2.90% 발행 (AAA 등급 3개월 기준 금리 3.92 대비 -102bp)에 뒤이은 9일 금통위의 기준금리 50bp 인하로 급격한 하락세로 전환되었다. MMF 수탁고가 사상 최대 규모인 100조원을 넘어서며, 중반 이후 풍부한 단기 유동성을 바탕으로 CD 발행 움직임은 없고 꾸준한 매수 수요만 있는 가운데, 하락폭은 둔화되었으나, 하락세는 월말까지 이어졌다. 1월 중 CP 금리는 급격한 하락세를 나타내었으며, 발행량은 전월 대비 2.3조 증가한 59.7조를 기록하였다. 한국은행이 월 초 기준금리를 2.50%로 50bp 인하하고, 환매조건부채권(RP)를 통해 CP 시장에 지속적인 유동성을 공급하였으며, MMF 수탁고의 사상 최대 규모 기록으로, 풍부한 자금이 시장에 공급되며, 발행물이 적절히 소화되는 양상을 보였다. 특히 공사 CP가 강세를 보이며, 단기 금리 하락을 이끌었다.

[그림1] CD CP 및 회사채(AA- 3M)수익률추이(단위:%)

2.02.02.02.02.42.42.42.42.82.82.82.83.23.23.23.23.63.63.63.64.04.04.04.04.44.44.44.44.84.84.84.85.25.25.25.25.65.65.65.66.06.06.06.06.46.46.46.46.86.86.86.8

08-06 08-07 08-08 08-09 08-10 08-11 08-12 09-01CD(AAA)CP(A1)회사채(AA-)Call

*자료: KIS채권평가

46 307호호호호, Feb, 06, 2009

KIS Weekly

II.II.II.II.단기금리단기금리단기금리단기금리spreadspreadspreadspread동향동향동향동향 ■ CD CD CD CD 장단기장단기장단기장단기 금리금리금리금리 SPREAD SPREAD SPREAD SPREAD대폭대폭대폭대폭 축소축소축소축소 1월 90일물과 180일 CD 금리 스프레드는 전월 말 116bp 에서 96bp 폭락한 20bp로 마감되었다. 월 초 CD 금리는 기업은행의 3개월물 CD가 스프레드 대폭 축소 발행을 시작으로 큰 폭 하락하였고, 한국은행의 기준금리 인하로 추가 하락하였다. 풍부한 단기 자금을 바탕으로 은행권이 CD 발행에 소극적인 모습을 보이며, CD 장단기 금리 스프레드는 기준 금리 인하폭만큼 이루저지지 않았으나, 월말 들어 몇몇 시중은행을 통해 4개월물 이상 CD 가 스프레드 축소 발행되며 CD 장단기 금리 스프레드의 큰 폭 축소로 이어졌다. 90물 CD 금리는 전월 말(3.93%) 대비, 105bp 축소된 2.88%를 기록하였고, 180일물 금리는 지난해 말 (5.09%) 대비, 201bp 축소된 3.08%를 기록하였다. [그림2] CD3개월, 6개월, SPREAD추이(금리%, Spreadbp)

0

20

40

60

80

100

120

08-06 08-07 08-08 08-09 08-10 08-11 08-12 09-01

2.80

3.20

3.60

4.00

4.40

4.80

5.20

5.60

6.00

6.40

6.80

7.20

Spread 90일 180일

■CDCDCDCD----CPCPCPCP Credit SpreadCredit SpreadCredit SpreadCredit Spread 대폭대폭대폭대폭 축소축소축소축소 1월 CD-CP 스프레드는, 통화 당국의 RP 매입을 통한 지속적 유동성 공급 노력과 증권사 및 MMF의 단기 자금에 힘입어 CP 수요 기반 확충으로 큰 폭 하락세를 보여 월말 CD(AAA) 3개월 금리와 CP(A1) 3개월 금리간 spread 는 전월 말 216bp 대비 무려 174bp 폭락한 42bp로 마감되었다 [그림3] CD3개월CP3개월간SPREAD추이(금리%,Spreadbp)

0

20

40

60

80

100

120

140

160

180

200

220

240

260

08-06 08-07 08-08 08-09 08-10 08-11 08-12 09-01

2.80

3.20

3.60

4.00

4.40

4.80

5.20

5.60

6.00

6.40

6.80

7.20

CP-CD CD(AAA) CP(A1)

47 307호호호호, Feb, 06, 2009

KIS Weekly

III.CD/CPIII.CD/CPIII.CD/CPIII.CD/CP수급상황수급상황수급상황수급상황 ■CDCDCDCD발행발행발행발행 큰큰큰큰 폭폭폭폭 감소감소감소감소 2009년 1월 CD 발행 평잔액은 약 102.1조로 12월말 평잔액 107.6조 대비 약 5.3조 감소하였다. CD 발행액은 지난해 10월 이후 뚜렷한 감소세로 전화되고 있으며, 1월 CD 시장은 넘치는 유동성 자금을 바탕으로 은행권 CD 발행 수요가 적었던 결과, 전월에 비해 발행량이 큰 폭 감소했다고 볼 수 있다. 시장의 풍부한 유동성 추세가 당분간 지속될 것으로 보이며, 은행권의 CD 발행은 당분간 소극적인 모습을 보일 것으로 예상된다. [그림4] CD발행잔액(평잔)과 CD3개월 금리추이(발행잔액10억,금리%)

90,000

95,000

100,000

105,000

110,000

115,000

120,000

08년06월 08년07월 08년 08월 08년 09월 08년 10월 08년 11월 08년 12월 09년 01월 2.80

3.20

3.60

4.00

4.40

4.80

5.20

5.60

6.00

6.40CD발행잔액 CD 91일 수익률

*자료: 증권전산, KIS채권평가 ■투신권투신권투신권투신권 MMF MMF MMF MMF수신고수신고수신고수신고 큰큰큰큰 폭폭폭폭 증가증가증가증가 1월 말 MMF 수신고는 107.5조로 전월보다 17.4조 증가하였고, 채권형 펀드의 수탁고는 전월대비 약 3.45조 증가한 34.3조를 기록하였다. 뚜렷한 감소세를 보였던 채권형 펀드 수탁고가 증가세로 전환된 점이 눈에 띄이며, MMF 수탁고의 사상 최고치 기록은 CP 금리의 급락으로 이어졌다. [그림5] MMF잔액추이(단위:백억)

2000

3000

4000

5000

6000

7000

8000

9000

10000

11000

12000

08/06 08/07 08/08 08/09 08/10 08/11 08/12 09/01

MMFMMFMMFMMF채권형채권형채권형채권형

*자료: 자산운용협회

48 307호호호호, Feb, 06, 2009

KIS Weekly

IV.IV.IV.IV.발행및유통시장발행및유통시장발행및유통시장발행및유통시장 ■CPCPCPCP발행증가발행증가발행증가발행증가 1월 중 CP 발행 총액은 지난 12월 대비 약 2.3조 증가한 59.7조를 기록하였다. 유형별로는, ABCP의 발행액이 전월과 큰 변동 없는 38.6조로 전체 CP 발행액의 약 65%를 차지하였다. 공사 CP 발행은 전월 대비 2.4조 증가한 9.4조가 발행되어 16%를 차지하였으며, 일반 CP 는 0.5조 증가한 8.9조로 15%를 차지하였다. 반면, 카드/캐피탈 CP는 전월보다 소폭 감소(0.6조) 한 2.8조로 전체 CP 시장에서 5%의 점유율을 보였다. CP 발행잔액 전월 67.4조에서 4.2조 증가하여 큰 변동폭을 보인 것은 아니나, ABCP 발행액이 10월부터 급등세를 보인 것은 1일 ~ 10일 이내의 초단기물 발행이 큰 폭 증가한 데서 비롯한다. ([별첨]1월 중 CP 발행현황- ABCP 만기별 발행내역 참고) [그림6] CP발행액추이(단위:조) *자료: KIS채권평가

0

10

20

30

40

50

60

70

80

08/06 08/07 08.08 08/09 08/10 08/11 08/12 09/01

0

10

20

30

40

50

60

70

80발행액 발행잔액(말잔)

0510152025303540

08/06 08/07 08.08 08/09 08/10 08/11 08/12 09/01

ABCP일반CP공사CP카드/캐피탈

49 307호호호호, Feb, 06, 2009

KIS Weekly

[[[[별첨별첨별첨별첨]1]1]1]1월중월중월중월중CPCPCPCP발행현황발행현황발행현황발행현황 ■공사■공사■공사■공사CPCPCPCP만기별발행내역만기별발행내역만기별발행내역만기별발행내역 (단위:억원) 등급 기업명

1- 10일 이내

11- 29일 이내

30- 89일 이내

90- 179일 이내

180- 365일 이내 합계 경기지방공사 2,000 2,000 대한광업진흥공사(한국광물자원공사) 100 100 대한석탄공사 2,100 2,100 대한주택공사 1,000 2,000 2,600 5,600 에스에이치공사 1,100 5,600 3,000 9,700 인천광역시도시개발공사 1,000 1,000 인천국제공항공사 200 800 1,000 중소기업진흥공단 2,000 2,000 한국가스공사 1,000 2,000 27,120 700 30,820 한국농촌공사(농업기반공사) 1,360 1,360 한국도로공사 4,000 2,500 3,000 9,500 한국전력공사 2,000 500 7,900 2,900 2,100 15,400 한국주택금융공사 1,100 1,100 한국증권금융 4,000 2,800 3,000 9,800

A1A1A1A1

한국지역난방공사 3,000 3,000 공사 합계 3,200 12,400 42,520 28,660 7,700 94,480 ■일반기업■일반기업■일반기업■일반기업CPCPCPCP만기별발행내역만기별발행내역만기별발행내역만기별발행내역 (단위:억원) 등급 기업명

1- 10일 이내

11- 29일 이내

30- 89일 이내

90- 179일 이내

180- 365일 이내 합계 군인공제회 3,000 300 3,300 기아자동차 100 500 550 1,150 대우증권 1,000 1,000 롯데제과 80 80 롯데칠성음료 382 100 482 삼성전기 700 700 삼성중공업 3,620 3,620 삼천리 240 240 신세계 9,615 500 200 10,315 신한금융지주회사 500 500 에스케이씨앤씨 300 2,500 300 3,100

A1A1A1A1

엘에스니꼬동제련 2,200 500 2,700

50 307호호호호, Feb, 06, 2009

KIS Weekly

(단위:억원) 등급 기업명 1- 10일 이내

11- 29일 이내

30- 89일 이내

90- 179일 이내

180- 365일 이내 합계 엘지파워콤 200 200 400 우리투자증권 40 45 4 89 한국남부발전 500 1,000 1,500 한국동서발전 1,440 155 1,595 한국무역협회 50 800 850 한국서부발전 520 1,000 100 400 2,020 한국중부발전 1,000 1,000 한무쇼핑 85 85 현대백화점 4,180 300 4,480 호남석유화학 700 700 호텔롯데 140 140

CJ제일제당 2,980 600 1,000 800 500 5,880

E1 1,000 450 1,450

LG생활건강 40 300 340

LG텔레콤 500 500

LS전선 300 900 650 1,850

SK가스 400 100 500

A1A1A1A1

SK텔레콤 2,000 1,000 3,000 롯데건설 300 200 1,650 2,150 롯데리아 200 200 롯데삼강 95 95 삼성테스코 600 400 1,000 실트론 100 100 케이비투자증권 100 1,117 1,217 현대쇼핑 120 120

CJ씨지브이 400 400

GS건설(지에스건설) 1,000 1,000

LG이노텍 200 200

A2+A2+A2+A2+

SK브로드밴드(하나로텔레콤) 1,900 1,900 두산엔진 200 200 400 두산인프라코어 178 451 810 1,439 아워홈 80 200 280 엘아이지넥스원(넥스원퓨처) 100 100 엘지엔시스 100 100

A2A2A2A2

여천NCC 200 100 300

51 307호호호호, Feb, 06, 2009

KIS Weekly

(단위:억원) 등급 기업명 1- 10일 이내

11- 29일 이내

30- 89일 이내

90- 179일 이내

180- 365일 이내 합계 지에스리테일(LG유통) 655 500 100 300 1,555 태영건설 300 300 한진중공업 60 200 260 현대하이스코 600 200 100 900 홈플러스테스코 300 460 760

SK네트웍스 1,161 1,138 3,548 5,846

A2A2A2A2

SK해운 100 33 937 1,070 금호종합금융 100 100 200 대상 100 400 500 대한전선 370 608 978 동원엔터프라이즈 200 200 동원F&B 100 200 300 두산건설(두산산업개발) 200 200 로템 500 500 매일유업 300 300 위아 450 895 200 1,545 한화 150 691 483 1,324 현대오토넷 340 160 500 현대파워텍 300 114 450 140 1,004

LS엠트론 100 100

SK케미칼 400 500 900

A2A2A2A2----

STX 720 720 금호타이어 30 30 두산메카텍 121 121 코오롱 80 80

AAAA3+3+3+3+ 현대시멘트 100 100 동부제강 420 50 100 570 롯데기공 30 20 30 150 230

AAAA3333 한화갤러리아(한화유통) 160 102 262 극동건설 150 150 명지건설(TEC건설) 100 100 벽산건설 182 182 쌍용양회공업 254 50 420 724

AAAA3333----

중앙일보사 100 100

52 307호호호호, Feb, 06, 2009

KIS Weekly

(단위:억원) 등급 기업명 1- 10일 이내

11- 29일 이내

30- 89일 이내

90- 179일 이내

180- 365일 이내 합계 동양레저 30 167 168 365 동양메이저 10 150 1 161 동양창업투자 51 51

B+B+B+B+ 성우종합건설 325 150 475 대한펄프 70 130 471 6 677 BBBB 한성기업 5 5 일반 합계 27,622 6,999 17,838 21,065 15,387 88,911

■카드■카드■카드■카드////캐피탈캐피탈캐피탈캐피탈CPCPCPCP만기별발행내역만기별발행내역만기별발행내역만기별발행내역

(단위:억원) 등급 기업명 1- 10일 이내

11- 29일 이내

30- 89일 이내

90- 179일 이내

180- 365일 이내 합계 롯데카드 1,000 300 115 1,415 삼성카드 2,500 1,500 4,000 신한카드 1,000 1,000 신한캐피탈 625 625 현대카드 1,000 2,650 1,000 200 400 5,250

AAAA1111

현대캐피탈 1,100 3,380 950 5,430 기은캐피탈 117 1,213 1,329 대우캐피탈 400 400 두산캐피탈(연합캐피탈) 200 70 270 롯데캐피탈 80 716 332 1,127 산은캐피탈 499 511 931 1,941

A2+A2+A2+A2+

현대커머셜 200 200 외환캐피탈 510 510 우리파이낸셜(한미캐피탈) 150 150

A2A2A2A2 하나캐피탈 94 669 764 스타리스 100 100 200 우리캐피탈 200 400 600

A2A2A2A2---- 효성캐피탈 220 150 150 520

A3A3A3A3 금호오토리스 22 22 44 동양캐피탈 60 28 618 649 1,355 B+B+B+B+ 동양파이낸셜(주) 30 97 428 445 999 카드캐피탈 합계 1,520 4,162 7,075 8,624 6,749 28,130

53 307호호호호, Feb, 06, 2009

KIS Weekly

■■■■ABCPABCPABCPABCP만기별발행내역만기별발행내역만기별발행내역만기별발행내역

(단위:억원) 등급 기업명 1- 10일 이내

11- 29일 이내

30- 89일 이내

90- 179일 이내

180- 365일 이내 합계 감계삼차제일차 ABCP 850 850 갤러리아제이차 ABCP 496 496 교육사랑비티엘 ABCP 492 492 굿인베스트제이차 ABCP 580 580 그랜드팟이천팔 ABCP 48,445 910 962 50,317 글로스타제일차 ABCP 800 800 김포풍무도시개발프로젝트 ABCP 300 300 네오디더블유씨제삼차 ABCP 1,000 1,000 네오디더블유씨제이차 ABCP 3,000 3,000 뉴오리엔테이션 ABCP 258 258 늘푸른새마음 ABCP 260 260 대명리조트 ABCP 50 50 대우캐피탈오토제사십사차 ABCP 365 365 대우캐피탈오토제사십오차 ABCP 180 180 대우캐피탈오토제사십칠차 ABCP 335 335 대우캐피탈오토제삼십칠차 ABCP 80 80 대우캐피탈오토제오십이차 ABCP 510 510 대우캐피탈오토제오십차 ABCP 380 380 더블유에프아이에스제이차 ABCP 400 400 도공제사차 ABCP 1,240 1,240 도공제오차 ABCP 1,490 1,490 드림시티풍무도시개발 ABCP 2,000 2,000 디에스언양 ABCP 178 178 랜드피아일이천칠의이 ABCP 1,000 1,000 리버칠이타운하우스 ABCP 440 440 마스터플래티넘 ABCP 1,968 1,968 미래든유동화 ABCP 5 5 베네스트타운제일차 ABCP 220 220 부산센텀프로젝트 ABCP 700 700 빅토리아캐슬 ABCP 170 170 빅팟이천칠 ABCP 138,243 10 2,128 0 140,381 산금채제이차 ABCP 1,500 1,500 산금채제일차 ABCP 1,500 1,500 삼성신한사차 ABCP 300 300

A1A1A1A1

삼호스톰제일차 ABCP 917 917

54 307호호호호, Feb, 06, 2009

KIS Weekly

(단위:억원) 등급 기업명 1- 10일 이내

11- 29일 이내

30- 89일 이내

90- 179일 이내

180- 365일 이내 합계 상도동위브 ABCP 490 490 서보랜드마크 ABCP 450 450 서울숲일블럭유동화 ABCP 1,520 1,520 성동중공업제이차 ABCP 1,750 1,750 센트럴스타부동산개발 ABCP 800 800 송도사옥제이차 ABCP 120 120 송도사옥제일차 ABCP 230 230 수아제삼차 ABCP 218 218 스완에스에프 ABCP 250 250 스프린트제삼차 ABCP 834 834 시선바로세움 ABCP 600 600 신곡앤에스ABCP 500 500 신곡육지구 ABCP 996 996 씨제이씨에이티브이제이차 ABCP 1,500 1,500 아리랑에스에프 ABCP 220 220 아리비젼제일차 ABCP 800 800 아리클래식 ABCP 1,266 1,266 아이비피에프트리 ABCP 2,242 2,242 아이에프에이씨티 ABCP 125 125 아이클로버 ABCP 7,350 4,195 11,545 액설런스제삼차 ABCP 900 900 액설런스제일차 ABCP 50 200 250 어울림제사차 ABCP 300 300 어울림제오차 ABCP 380 380 어울림제육차 ABCP 460 460 에스피피제일차 ABCP 500 500 에이치디프로젝트 ABCP 3,515 3,515 엔씨제이차 ABCP 230 230 엘투이천팔제일차 ABCP 300 300 오토피아제삼십사차 ABCP 900 900 오토피아제삼십삼차 ABCP 950 950 용인위브 ABCP 797 797 우리캐피탈오토제사차 ABCP 490 490 우리캐피탈오토제삼차 ABCP 380 380

A1A1A1A1

우리캐피탈오토제일차 ABCP 175 175

55 307호호호호, Feb, 06, 2009

KIS Weekly

(단위:억원) 등급 기업명 1- 10일 이내

11- 29일 이내

30- 89일 이내

90- 179일 이내

180- 365일 이내 합계 우리프론티어 ABCP 950 950 워크앤조이이천칠의일 ABCP 1,400 1,400 원주아이원 ABCP 480 480 원케이디비제일차 ABCP 1,000 1,000 이드존제삼차 ABCP 320 320 이안동평제일차(시리즈1) ABCP 450 450 이지주차장운용ABCP 280 280 전주아이원ABCP 440 440 제주리조트제일차 ABCP 330 330 조원그대가 ABCP 950 950 중금채제이차 ABCP 1,200 1,200 중금채제일차 ABCP 1,300 1,300 중소기업제십칠차유동화 ABCP 1,060 1,060 지아이비제이차 ABCP 392 392 진접센트레빌 ABCP 700 700 체인지업 ABCP 440 440 타니제일차 ABCP 490 490 태전삼호제일차 1,000 1,000 트러스트유니온 ABCP 150 150 트루프렌드제구차 ABCP 407 407 트루프렌드제오차ABCP 2,430 2,430 트루프렌드제팔차 ABCP 1,251 1,251 티디솔레이르 ABCP 49,056 1,950 51,006 티와이제이차 ABCP 2,350 2,350 티와이플러스 ABCP 1,000 1,000 포스트파인 ABCP 9,160 1,250 10,410 푸른우리제이차 ABCP 670 670 프론티어제구차 ABCP 320 320 프론티어제십차 ABCP 320 320 하비코제일차 ABCP 250 250 하이브리드제일차 ABCP 800 2,222 3,022 황성빌프라이드 ABCP 348 348

A1A1A1A1

회현벽진오피스 ABCP 1,673 1,673 구미에이치유비스타즈 ABCP 380 380 뉴해피니스 ABCP 925 925

A2+A2+A2+A2+ 뉴해피니스제이차 ABCP 567 567

56 307호호호호, Feb, 06, 2009

KIS Weekly

(단위:억원) 등급 기업명 1- 10일 이내

11- 29일 이내

30- 89일 이내

90- 179일 이내

180- 365일 이내 합계 독산캐슬제일차 ABCP 350 670 1,020 마스터인베스트 ABCP 611 611 씨아이티제이차 ABCP 200 200 일산동구도시개발제일차 ABCP 400 400 제주이호프로젝트일차 ABCP 150 150 중방제일차 ABCP 320 320 지아이비제일차(시리즈A) ABCP 256 256 파주캐슬제일차 ABCP 300 300

A2+A2+A2+A2+

퍼스트클래스마스터ABCP 28,880 28,880 까사보니따제일차 ABCP 390 390 덕이드림티와이 ABCP 100 100 독산아파트형공장 ABCP 300 300 600 삼환왕십리제이차 ABCP 360 360 에스알알파 ABCP 403 435 838 엔에스리더스제일차 ABCP 270 270 용죽푸르지오프로젝트 ABCP 940 940 제주이호프로젝트이차 ABCP 150 150 케이디밸류업ABCP 329 329

A2A2A2A2----

티와이제십일차 ABCP 280 280 가좌마을 ABCP 1,560 1,560 디앤지불당 ABCP 235 235 라마다오션프로젝트 ABCP 140 140 싸이디지탈파크 ABCP 540 540 유천페넌트제일차 ABCP 210 210

A3+A3+A3+A3+

티와이프로 ABCP 208 208

A3A3A3A3 지아이비제일차(시리즈B) ABCP 288 2 290 엑슬루제삼차 ABCP 300 200 500 A3A3A3A3---- 티와이신동아 ABCP 230 230

B+B+B+B+ 굴화개발 ABCP 216 216

ABCP 합계 273,904 7,088 58,797 41,176 4,629 385,593 총합계 306,246 30,649 126,230 99,525 34,464 597,114

*등급: 월말기준

57 307호호호호, Feb, 06, 2009

KIS Weekly

분석 Report 구조화상품팀 이환 02)3215- 1459 국책은행이국책은행이국책은행이국책은행이 발행한발행한발행한발행한 달러표시채권과달러표시채권과달러표시채권과달러표시채권과 원화표시채권의원화표시채권의원화표시채권의원화표시채권의 수익률수익률수익률수익률 비교비교비교비교

■■■■ 개요개요개요개요 최근 수출입은행과 산업은행이 5년 만기 달러표시채권을 성공적으로 발행하였다. 발행 규모가 크고, 국책은행이 발행하는 외화표시채권은 정부가 발행하는 외평채와 더불어 국내 다른 기관의 외화채권발행에 있어 벤치마크가 되기 때문에, 많은 관심을 받았다. 또한 높은 수준의 발행금리로 인해 국내 기관투자가들의 관심이 집중되기도 했다. 2009년 1월 23일 기준 수출입은행이 발행한 채권의 수익률은 8.049%, 산업은행이 발행한 채권의 수익률은 8.238%로 고시되고 있는데(Bloomberg 참조), 이것은 동일 만기 달러 스왑금리 2.238%에 각각 5.811%, 6%를 더한 수준이다. 국내 최고 수준의 신용등급을 가진 국책은행이 발행한 채권에 투자하여 6%에 육박하는 높은 가산금리를 얻을 수 있으므로 상당히 매력적인 투자임에 틀림이 없다. 실제로도 국내 투자기관이 상당한 양을 매입한 것으로 알려졌다. 또한 대부분의 국내 투자기관은 채권 매입과 동시에 CCS Rcv 거래(달러이자(LIBOR) 지급, 원화이자(고정) 수취)를 통해 환 위험을 헷지하고, 달러 이자 수취를 원화 이자 수취로 전환하였다. 1월 23일 산금채 5년 수익률 4.97%는 같은 날 KRW CCS 5Y 금리 1.4%에 3.57%를 더한 수준에 불과하다. 아래 그림에서 나타나듯이, 산업은행이 발행한 달러표시채권을 매입하는 동시에 CCS Rcv 거래를 하면 5년 수익률 4.97%와 비교하여 2%가 넘는 추가 이자를 받을 수 있다.1 이러한 거래가 가능한 이유는 달러표시채권의 가산금리(6.00%)와 원화표시채권의 가산금리(3.57%)가 큰 차이를 보이고 있기 때문이다. 이와 같은 두 채권의 가산금리 간의 큰 차이를 어떻게 설명할 수 있는지, 달러표시채권매입 & CCS Rcv 거래에는 원화표시채권매입에 비해 어떠한 추가 위험이 있는지 살펴보도록 하자. I.I.I.I. 달러표시채권달러표시채권달러표시채권달러표시채권 투자와투자와투자와투자와 동시에동시에동시에동시에 통화스왑을통화스왑을통화스왑을통화스왑을 체결하는체결하는체결하는체결하는 투자투자투자투자 전략전략전략전략 1 수출입은행의 달러표시채권 발행 당시(2009년 1월 13일) CCS 5Y 금리는 1월 23일 대비 1% 이상 높았고, 달러표시채권의 이자를 통화스왑을 통해 원화이자로 전환하면 9%에 육박하는 수준이었다. 산업은행이 발행한달러표시채권에 투자USD IRS 5Y + 6%

USD IRS 5Y

+ 6%

$ LIBOR 6M

+ 6%

$ LIBOR 6M + 6%원화이자≈ CRS 5Y + 6%

> 산금채 5Y 수익률 4.97%

국내투자자

58 307호호호호, Feb, 06, 2009

KIS Weekly

■■■■ 효과적인효과적인효과적인효과적인 투투투투자자자자 전략이지만전략이지만전략이지만전략이지만, , , , 무위험차익거래무위험차익거래무위험차익거래무위험차익거래는는는는 불가능불가능불가능불가능 수출입은행 또는 산업은행이 발행한 달러표시채권의 이자 수준을 고려하면, 원화표시채권매입에 비해 절대적으로 유리한 투자라고 보여질 수 있다. 원화표시채권의 공매도와 동시에, 달러표시채권매입 & CCS Rcv 거래를 함으로써 무위험차익거래가 가능한 것처럼 보일 수 있는 것이다. 하지만 두 국책은행의 부도상황을 고려하고, 국책은행의 부도라는 사건과 원/달러 환율의 급등이 높은 상관관계를 가진다는 것을 가정하면, 그것이 사실이 아님을 알 수 있다. 국책은행의 부도는 매우 극단적인 상황이고, 과거 데이터를 적용하여 환율과의 상관관계를 분석하는 것도 쉽지 않다. 또한 그러한 상황에서 달러표시채권과 원화표시채권 중 어느 쪽이 우선적으로 상환될지, 회수율은 어느 쪽이 높을 지를 판단하기도 어렵다. 하지만, 논의의 진행을 위해 두 채권의 디폴트는 동시에 일어나고, 회수율도 동일하다고 가정해보자. 또한 국책은행의 부도와 원/달러 환율의 급등이 높은 상관관계를 가진다고 가정해보자. 국책은행의 부도는 세계시장에서 대한민국 정부의 위기를 의미할 정도로 심각한 사건이라는 것을 고려할 때, 그러한 상황에서 원화의 가치가 폭락하고 따라서 원/달러 환율이 급등할 것이라는 가정은 합당해 보인다. 이러한 전제하에 수출입은행 또는 산업은행의 부도 시, 두 가지 투자(원화채권, 달러채권)를 비교해보자. 우선 원화 채권을 매입한 투자자투자자투자자투자자1111은 투자한 금액에 대해 회수율을 제외한 만큼의 손실만 입게 된다. 하지만 달러표시채권 매입과 함께 CCS Rcv 거래를 맺은 투자자투자자투자자투자자2222는 그와 함께 회수금액 이상으로 오버헷지 되어있는 CCS Rcv 포지션의 평가손익도 떠안게 된다. CCS Rcv 포지션의 평가손익은 부도시점 기준 만기까지의 기간에 해당하는 CCS 금리와 부도시점의 원/달러 환율에 의해 결정된다. 첫째로 환율의 영향을 생각해보자. 수출입은행의 부도와 원/달러 환율 사이에 아무런 상관관계가 없다면, CCS Rcv 거래에서 환 손실이 날 확률과 환 이익이 날 확률이 비슷하므로 부도 시 투자자2가 투자자1에 비해 불리하다고 할 수 없다. 하지만, 부도라는 사건이 환율의 급등을 동반할 가능성이 높다는 가정 하에서는 CCS Rcv 포지션에서 추가적으로 환 손실을 입을 투자자2의 손실이 투자자1의 손실에 비해 크게 된다. 둘째로 CCS 금리의 영향을 생각해보자. 과거의 경우를 통해 살펴보면, 국내 금융시장상황의 악화와 환율의 급등은 CCS 금리의 하락을 동반하는 경향이 있다. CCS Rcv 거래자 입장에서 CCS 금리의 하락은 이익을 의미하므로, 환율 급등에 의한 평가손실을 일정부분 상쇄하는 효과가 있을 수 있다. 하지만, 1월 23일 CCS 5Y 금리가 1.4%로 낮은 수준이고 0%로 하락한다 해도2 그로 인한 CCS Rcv의 평가이익3은 환율 급등에 의한 평가손실에 비해서 작은 수준일 것이라고 예상할 수 있다. 따라서, 부도 시 투자자2는 회수금액 대비 오버헷지 되어있는 CCS Rcv 포지션에서 손실을 입을 확률이 높은 것이다. 정리해보면, 부도가 나지 않을 경우에는 투자자2의 payoff가 투자자1의 payoff보다 크지만, 부도가 날 경우에는 투자자2의 기대손실이 투자자1의 기대손실보다 큰 것이다. 즉, 투자자2는 투자자1에 비해 높은 이자를 얻는 대신 부도라는 사건에 대해 추가 위험을 부담하게 되는 것이다. II.II.II.II. 이론적이론적이론적이론적 배경배경배경배경 2 최근 CCS 1Y 금리가 음수를 기록하기도 했지만, 최소 -0.5% 이상의 수준에서 움직이고 있다. 3 예를 들어 잔존 3년 CCS Rcv 기준 CCS 3Y금리가 계약 금리 대비 1.4% 낮은 수준이면, 대략 4.2%정도의 이익이 발생한다.

59 307호호호호, Feb, 06, 2009

KIS Weekly

다음의 간단한 예를 통해 두 채권의 차이점을 수리적으로 분석해보자. A사가 달러표시채권과 원화표시채권을 동시에 발행하였는데, 두 채권 모두 1년 후 이자와 원금을 함께 상환하는 Zero Coupon Bond이다. 두 채권의 디폴트는 동시에 일어나며, 디폴트 시 두 채권 모두 상환금액 대비(이자포함) 동일한 회수율(R<1)만큼 지급된다. A사의 부도와 원/달러 환율의 상관관계에 초점을 맞추기 위해 디폴트는 1년 후 만기시점에서만 일어날 수 있다고 가정하자.4 또한 앞에서 논의되었듯이 A사의 부도와 원/달러 환율의 급등 간에 높은 상관관계가 있다고 가정하자. 현재 spot환율 S(0), 1년 후 spot환율 S(1) 달러표시채권의 수익률: yf 원화표시채권의 수익률: yd USD IRS 1Y 금리: rf, KRW CCS 1Y 금리: rd (채권수익률과 스왑금리 모두 연속복리로 환산된 값) 1Y 선도환율 fd rreSF

−

×= )0()1( H(1) 1년 후 부도가 나지 않으면 1, 부도가 나면 R의 값을 가지는 확률변수라고 정의하면, 1년 후 달러표시채권의 payoff($) = fy

eH ×)1( 1년 후 원화표시채권의 payoff(\) = dy

eH ×)1( 현재시점에서 두 채권에 투자한 금액이 동일할 때, 국내투자자의 위험중립 확률하에서5 각 채권의 payoff의 원화환산 기대값이 동일해야 하므로, 다음이 성립한다. )1()]1()1([)]0()1([ �SeHESeHE

fd yy××=×× 그런데, A사의 부도와 원/달러 환율이 높은 양의 상관관계를 가진다면, H(1)과 S(1)은 높은 음의 상관관계를 가진다. 따라서 다음과 같은 부등식이 성립한다.

)]1([])1([)]1()1([ SEeHESeHEff yy

××<×× )1(])1([ FeHEf

y××= )2()0(])1([ �

fdfrry

eSeHE−

×××= (1)과 (2)를 종합하면, fdfd rryyeSeHESeHE

−

×××<×× )0(])1([)]0()1([ 정리하면, ffdd ryryee

−−

< 즉, 달러표시채권의 가산금리가 원화표시채권의 가산금리보다 높은 것이다. 4 만기 이전의 디폴트도 고려하려면, 연속적인 시간에서의 부도 확률, 원/달러 환율, CCS 금리의 확률과정모형이 필요하다. 5 본고에서 E[]는 국내투자자의 위험중립 확률공간에서의 기대값을 나타낸다.

60 307호호호호, Feb, 06, 2009

KIS Weekly

■■■■ 두두두두 채권의채권의채권의채권의 가산금리가산금리가산금리가산금리 간의간의간의간의 차이는차이는차이는차이는 얼마나얼마나얼마나얼마나 될까될까될까될까 두 채권의 가산금리가 얼마나 다른지는 H(1)과 S(1)의 관계를 어떻게 모형화하느냐에 따라 결정되는데, 다음과 같은 간단한 모형을 통해 대략적인 수준을 살펴보자. 국내투자자의 위험중립 확률공간 하에서 부도가 나지 않을 확률을 p, 부도가 날 확률을 q라고 하면, 다음이 성립한다. )3(1�=+ qp

)4(1�=××+×−−

ddddryry

eRqep H(1)과 S(1)의 관계를 다음과 같이 모형화하자. ),

2

1(ln~)1)1((|)1(ln

22

1 σσ−= SNHS ),

2

1(ln~))1((|)1(ln

22

2 σσ−= SNRHS 즉, 부도가 나지 않을 경우 S(1)의 조건부 기대값은 S1 이고, 부도가 날 경우 S(1)의 조건부 기대값은 S2 이다. H(1)과 원/달러 환율이 음의 상관관계를 가지려면, S1 < S2 가 되어야 하고, 다음과 같은 제약조건을 따른다. )5()]1([)0()1( 21 �SqSpSEeSF

fd rr×+×==×=

− 식(1)을 p와 q을 이용하여 표현하면, )0()0()( SeRqSep

dd yy×××+××=좌변 21)( SeRqSep

ff yy×××+××=우변 (좌변)=(우변)을 풀면,

)6())0()0((

21

�

SRqSp

SRqSpee

d

fy

y

××+×

××+×= R=60%, rd = 1%, rf = 2%로 두고, A사가 발행한 원화표시채권의 수익률 yd = 5% (가산금리 4%)라고 가정하면, 식 (3)과 (4)에 의해 p = 90.2%, q = 9.8%가 된다. 그리고 현재 spot 환율 S(0)을 \1,390/$1, S1을 \1,300/$1라고 가정하면, 식 (5)을 만족하는 S2 = \2,077/$1 이 된다.6 p, q, R, S(0), S1, S2의 값을 식 (6)에 대입하면, yf = 8.1% 가 된다. 즉, 달러표시채권의 가산금리 yf - rf = 6.1%로 원화표시채권의 가산금리 4%보다 2.1% 높게 된다. 6 σ를 20%로 두면, 이 경우 1년 후 환율 S(1)의 표준편차는 364 원/달러로 계산된다.

61 307호호호호, Feb, 06, 2009

KIS Weekly

III.III.III.III. 결론결론결론결론 앞의 예에서 달러표시채권 투자와 동시에 선도환거래를 맺으면, 원화표시채권에 투자한 것보다 2.1% 높은 이자를 기대할 수 있다. 단, 만기 이전에 부도가 나지 않고 원금과 이자의 상환이 예정대로 이루어진다면 말이다. 2.1%의 추가 이자는 원/달러 환율의 급등과 A사의 부도라는 사건이 가지는 높은 상관관계가 반영되어 결정되는 것이며, 부도 시 발생할 추가손실위험(달러표시채권에서 발생하는 달러 현금흐름을 원화 현금흐름으로 바꾸기 위해 체결한 CCS Rcv 거래에서의 환 손실위험)에 대한 보상으로 해석할 수 있다. 앞의 논의는 몇 가지 중요한 가정하에 진행되었기 때문에, 현재 거래되고 있는 수출입은행 및 산업은행이 발행한 달러표시채권에 직접 적용하기에는 무리가 따른다. 하지만, 분명한 것은 달러표시채권 매수 & CCS Rcv 거래를 하는 전략은 원화표시채권의 매입보다 많은 이자를 기대할 수 있는 대신 추가적인 손실의 위험을 내재하고 있다는 것이다.

62 307호호호호, Feb, 06, 2009

KIS Weekly

부록1: 주간 주요지표 국내 주요금리 ( ( ( (단위단위단위단위: %): %): %): %) 금리구분금리구분금리구분금리구분 2002002002008888/ 12/ 31/ 12/ 31/ 12/ 31/ 12/ 31 2009/ 01/ 302009/ 01/ 302009/ 01/ 302009/ 01/ 30 2009/ 02/ 062009/ 02/ 062009/ 02/ 062009/ 02/ 06 주간증감주간증감주간증감주간증감 년말대비년말대비년말대비년말대비

CD 91일 3.93 2.96 2.92 - 0.04 - 1.01 국고 1년 3.23 2.46 2.37 - 0.09 - 0.86 통안 2년 3.49 3.10 3.20 0.10 - 0.29 국고 3년 3.40 3.60 3.73 0.13 0.33 국고 5년 3.77 4.10 4.50 0.40 0.73 국고 10년 4.24 4.75 5.28 0.53 1.04 회사채3년(AA- ) 7.68 7.26 7.05 - 0.21 - 0.63 회사채3년(BBB- ) 12.05 12.39 12.46 0.07 0.41 주) CD금리:증권업협회, 채권금리 : KIS채권평가 수익률 기준

미국 주요금리 (단위: %) 금리구분금리구분금리구분금리구분 2008/ 12/ 312008/ 12/ 312008/ 12/ 312008/ 12/ 31 2009/ 01/ 302009/ 01/ 302009/ 01/ 302009/ 01/ 30 2009/ 02/ 062009/ 02/ 062009/ 02/ 062009/ 02/ 06 주간증감주간증감주간증감주간증감 년말대비년말대비년말대비년말대비

TB 2Y 0.76 0.95 0.98 0.03 0.22

TB 5Y 1.55 1.87 1.89 0.02 0.34

TB 10Y 2.25 2.87 2.95 0.08 0.70

TB 20Y 3.05 3.85 3.86 0.01 0.81

Indus. AAA 10Y 3.77 4.02 4.06 0.04 0.29

(Credit spread) 1.52 1.15 1.11 - 0.04 - 0.41

Bank AAA 10Y 5.74 6.12 5.92 - 0.20 0.17

(Credit spread) 3.49 3.25 2.97 - 0.28 - 0.53 주) TB : FRB, Indus. AAA : Bloomberg, Bank AAA : Bloomberg

기타 Curve 추이 (2009년 02월 06일) (단위: bp) 국고채 Spot Curve 추이 Swap 기울기 추이

0.001.002.003.004.005.006.007.000 5 10Today 1주일전1개월전 3개월전6개월전

0.001.002.003.004.005.006.0012-05 12-19 01-02 01-16 01-30 -200-150-100-50050

CD91일Swap3년-CDSwap5년-CD

63 307호호호호, Feb, 06, 2009

KIS Weekly

기간 Spread 분석 (2009년 02월 06일) (단위: bp) 구분구분구분구분 CDCDCDCD---- 1111년년년년 CDCDCDCD---- 3333년년년년 1111년년년년---- 3333년년년년 3333년년년년---- 5555년년년년 5555년년년년---- 10101010년년년년 금 주 말 - 37 81 118 77 78 전 주 말 - 36 64 100 50 65 전 년 말 - 70 - 53 17 37 47

1 년 전 - 31 - 26 5 8 10 평 균 - 16 2 15 25 23 최 대 87 118 81 92 92 최 근

1 년 최 소 - 167 - 109 - 1 - 9 - 9 주) CD금리:증권업협회, 1년 : KIS채권평가 통안증권 수익률 , 3,5,10년 : KIS채권평가 국고채 수익률 신용 Spread 분석 (2009년 02월 06일) (단위: bp) 구분구분구분구분 3333년년년년----한전한전한전한전 3333년년년년----산금산금산금산금 3333년년년년----카드카드카드카드AA0AA0AA0AA0 3333년년년년----회사회사회사회사AAAAAAAA---- 3333년년년년----회사회사회사회사BBBBBBBBBBBB---- 금 주 말 102 106 264 332 873 전 주 말 111 125 273 366 879 전 년 말 146 154 496 428 865

1 년 전 26 31 109 114 327 평 균 99 217 200 521 511 최 대 262 496 461 882 879 최 근

1 년 최 소 28 68 67 323 323 주) KIS채권평가 수익률 기준

64 307호호호호, Feb, 06, 2009

KIS Weekly

부록2: 주간 채권 만기현황

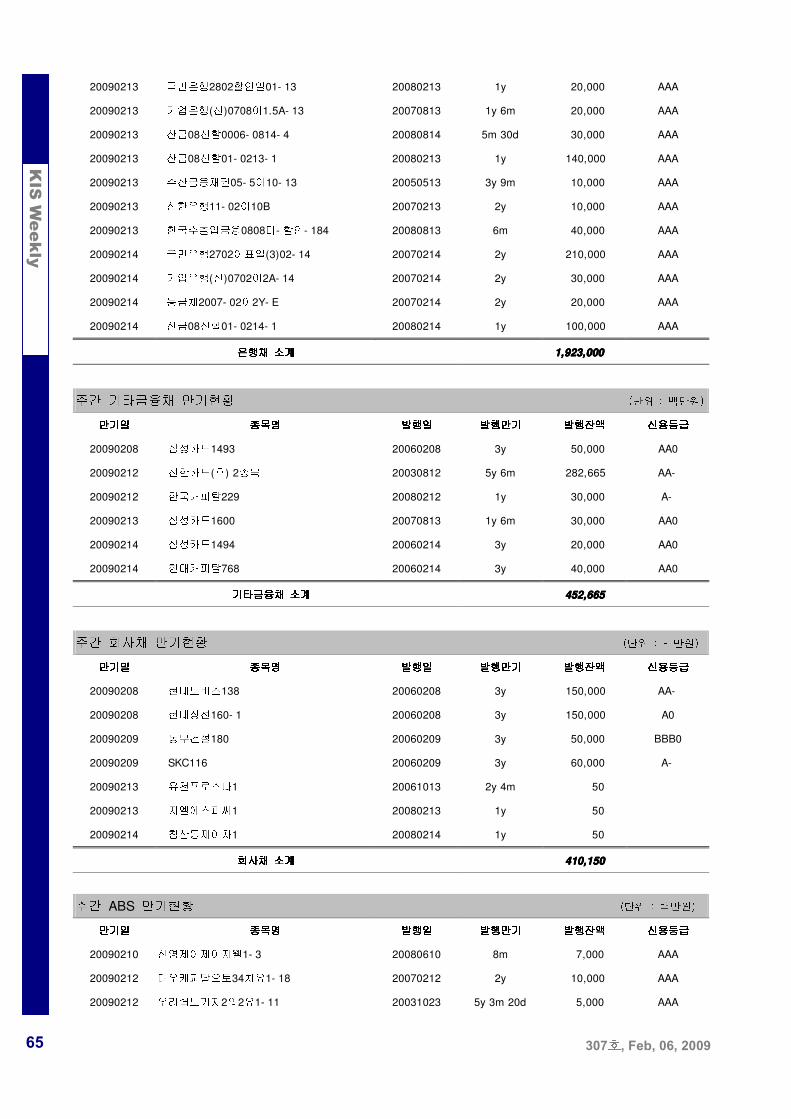

주간 채권종류별 만기금액현황 (단위 : 백만원) 국채국채국채국채 통안채통안채통안채통안채 특수채특수채특수채특수채 은행채은행채은행채은행채 기타금융채기타금융채기타금융채기타금융채 회사채회사채회사채회사채 ABSABSABSABS 계계계계 0000 4444,,,,454545450,0000,0000,0000,000 0000 1111,,,,923923923923,,,,000000000000 452452452452,,,,665665665665 410,150410,150410,150410,150 50.00050.00050.00050.000 7777,,,,285285285285,,,,815815815815 ※ 발행잔액은 증권예탁원의 예탁채권 기준이므로 실제와는 차이가 있을 수 있음 주간 통안채 만기현황 (단위 : 백만원) 만기일만기일만기일만기일 종목명종목명종목명종목명 발행일발행일발행일발행일 발행만기발행만기발행만기발행만기 발행잔액발행잔액발행잔액발행잔액 신용등급신용등급신용등급신용등급

20090209 통안45- 9- 28- 12 20090112 28d 1,000,000

20090210 통안44- 229- 91- 11 20081111 2m 29d 950,000

20090214 통안43- 705- 2- 14 20070214 2y 2,500,000

통안채통안채통안채통안채 소계소계소계소계 4444,,,,450450450450,000 ,000 ,000 ,000 주간 은행채 만기현황 (단위 : 백만원) 만기일만기일만기일만기일 종목명종목명종목명종목명 발행일발행일발행일발행일 발행만기발행만기발행만기발행만기 발행잔액발행잔액발행잔액발행잔액 신용등급신용등급신용등급신용등급

20090208 국민은행2702이표일(3)02- 08 20070208 2y 150,000 AAA

20090208 수산금융채권07- 08이18- 8 20070808 1y 6m 50,000 AAA

20090208 신한은행11- 11이1B 20071108 1y 3m 40,000 AAA

20090208 외환은행30- 08이1갑- 8(변) 20070808 1y 6m 10,000 AAA

20090208 우리은행10- 02이3갑- 08 20060208 3y 100,000 AAA

20090208 하나은행07- 02이24갑08 20070208 2y 80,000 AAA

20090208 한국씨티은행11- 02이02B 20070208 2y 100,000 AAA

20090209 한국수출입금융0808다-할인- 185 20080808 6m 1d 40,000 AAA

20090210 기업은행(단)0808할186A- 8 20080808 6m 2d 50,000 AAA

20090210 산금08신할0006- 0811- 4 20080811 5m 30d 40,000 AAA

20090211 기업은행(신)0802할1A- 11 20080211 1y 40,000 AAA

20090212 국민은행 2종목 20080212 1y 123,000 AAA

20090212 기업은행(단)0806할230A- 27 20080627 7m 15d 100,000 AAA

20090212 기업은행(신)0802할1A- 12 20080212 1y 60,000 AAA

20090212 산금04- 0212- 1 20040212 5y 20,000 AAA

20090212 수산금융채권08- 02할1- 12 20080212 1y 20,000 AAA

20090212 신한은행11- 11이10B(변) 20071112 1y 3m 20,000 AAA

20090212 신한은행12- 02할1A 20080212 1y 30,000 AAA

20090212 우리은행12- 02할1갑- 12 20080212 1y 100,000 AAA

20090212 하나은행08- 02할12갑12 20080212 1y 50,000 AAA

20090212 한국수출입금융0808라-할인- 185 20080811 6m 1d 30,000 AAA