KEWAJIBAN PAJAK KPP Pratama Bandung Bojonagara 2018 PTN-BH UNIVERSITAS PENDIDIKAN INDONESIA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

KEWAJIBAN PAJAK

KPP Pratama Bandung Bojonagara

2018

PTN-BH UNIVERSITAS PENDIDIKAN INDONESIA

Page 2 Direktorat Jenderal Pajak

DASAR HUKUM

1) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubahterakhir dengan Undang-Undang Nomor 16 Tahun 2009 (Undang-Undang Ketentuan Umum Perpajakan);

2) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 (Undang-Undang Pajak Penghasilan);

3) Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah sebagaimana telahbeberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 (Undang-Undang Pajak Pertambahan Nilai dan PajakPenjualan atas Barang Mewah);

4) Undang-Undang Nomor 12 Tahun 2012 tentang Pendidikan Tinggi;

5) Peraturan Pemerintah Republik Indonesia Nomor 15 Tahun 2014 Tentang Statuta Universitas Pendidikan Indonesia;

6) Peraturan Pemerintah Nomor 26 Tahun 2015 tentang Bentuk dan Mekanisme Pendanaan Perguruan Tinggi Negeri Badan Hukum;

7) Peraturan Pemerintah Nomor 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan DalamTahun Berjalan (PP Nomor 94 Tahun 2010);

8) Peraturan Pemerintah Nomor 1 Tahun 2012 tentang Pelaksanaan Undang-Undang Nomor 8 Tahun 1983 tentang Pajak PertambahanNilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak PertambahanNilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (PP Nomor 1 Tahun 2012);

9) Peraturan Menteri Keuangan Nomor 245/PMK.03/2008 tentang Badan-Badan dan Orang Pribadi yang Menjalankan Usaha Mikro danKecil yang Menerima Harta Hibah, Bantuan, atau Sumbangan yang Tidak Termasuk Sebagai Objek Pajak Penghasilan (PMK245/PMK.03/2008);

10) Peraturan Menteri Keuangan Nomor 80/PMK.03/2009 tentang Sisa Lebih yang Diterima atau Diperoleh Badan Lembaga atau Nirlabayang Bergerak dalam Bidang Pendidikan dan/atau Bidang Penelitian dan Pengembangan yang Dikecualikan dari Objek PajakPenghasilan (PMKPMK 80 2009 sisa lebih kecuali objek pph.docx 80/PMK.03/2009);

11) Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai sebagaimana telahdiubah dengan Peraturan Menteri Keuangan Nomor 197/PMK.03/2013 (PMK 197/PMK.03/2013);

12) Peraturan Menteri Keuangan Nomor 223/PMK.011/2014 tentang Kriteria Jasa Pendidikan yang Tidak Dikenai Pajak Pertambahan Nilai(PMKPMK 223 2014 Jasa Pendidikan bukan PPN.docx 223/PMK.011/2014);

13) Peraturan Direktur Jenderal Pajak Nomor PER-44/PJ./2009 tentang Pelaksanaan Pengakuan Sisa Lebih yang Diterima atau DiperolehBadan atau Lembaga Nirlaba yang Bergerak dalam Bidang Pendidikan dan/atau Bidang Penelitian dan Pengembangan yangDikecualikan dari Objek Pajak Penghasilan (PER-44/PJ./2009);

14) Peraturan Direktur Jenderal Pajak Nomor PER-1/PJ/2011 tentang Tata Cara Pengajuan Permohonan Pembebasan dari Pemotongandan/atau Pemungutan Pajak Penghasilan oleh Pihak Lain sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak NomorPER-21/PJ/2014 (PER-1/PJ/2011 s.t.d.d. PER-21/PJ/2014).

15) Surat Edaran Direktur Jenderal Pajak Nomor SE - 34/Pj/2017SE 34 2017 Subjek PTNBH.docx Tentang Penegasan PerlakuanPerpajakan Bagi Perguruan Tinggi Negeri Badan Hukum Direktur Jenderal Pajak

Page 3 Direktorat Jenderal Pajak

Gambaran Umum

UU Nomor 12 Tahun 2012 tentang Pendidikan Tinggi

Pendirian

Perguruan Tinggi

PTS

Yayasan

Perkumpulan

Lainnya

PTN

PTN-BH

PTN BLU

PTN satker

Page 4 Direktorat Jenderal Pajak

Uraian PTN BLU PTN-BH

Penetapan Status Kep. Menteri Keuangan Peraturan Pemerintah

Penetapan Tarif Layanan Ditetapkan Menkeu atas usul

Pimpinan BLU

Juknis yang ditetapkan

Menteri

Penyelengaraan Program

Studi

tidak otonom Secara Otonom

Pendapatan PNBP dikelola Otonom

Aset BMN aset PTN-BH

PTN-BLU vs PTN-BH

Page 5 Direktorat Jenderal Pajak

BAGAN PENDANAAN PTN-BH

SUMBER DANA

NON PNBPDANA

PEMERINTAH

APBN

BP PTN BH

Lainnya :

Pinjaman

APBD

Masyarakat

Sumber lain yang

sah

Pengelolaan dana

abadi & usaha PTN

Pengelolaan

kekayaan negaraBiaya Pendidikan

Kerja sama

Tridharma

Pengelolaan bersifat Otonom

dan bukan PNBP

Bantuan dana

Bantuan barang

Page 6 Direktorat Jenderal Pajak

KETENTUAN PERALIHAN

DanaAPBN

UU RI No. 12 Tahun 2012 Tentang Perguruan Tinggi Pasal 97 :

“pengelolaan Perguruan Tinggi Badan Hukum Milik Negara dan Perguruan

Tinggi Badan Hukum Milik Negara yang telah berubah menjadi Perguruan

Tinggi yang diselenggarakan Pemerintah dengan pola pengelolaan

keuangan badan layanan umum ditetapkan sebagai PTN Badan Hukum

dan harus menyesuaikan dengan ketentuan Undang-Undang ini paling

lambat 2 (dua) tahun.”

PERATURAN PEMERINTAH REPUBLIK INDONESIA

NOMOR 15 TAHUN 2014

TENTANG STATUTA

UNIVERSITAS PENDIDIKAN INDONESIA

PTN-BH UPI

telah memenuhi

persyaratan

Subjektif dan Objektif

Wajib

NPWP

Tahun 2012

Tahun 2014

Page 7 Direktorat Jenderal Pajak

NPWP

Dana APBN

Bend.Pengeluaran UniversitasPendidikan Indonesia

( NPWP : 00.014.173.9-428.000)

Sumber

Penerimaan

Bend.Pengguna Dana Masyarakat,Usaha Dan Tabungan Universitas

(NPWP : 00.019.554.5-428.000)

Dana Masyarakat

1 2

UNIVERSITAS PENDIDIKAN INDONESIA

(NPWP : 84.377.228.6-428.000)

Terdaftar 20 Maret 2018

Page 8 Direktorat Jenderal Pajak

Dalam rangka keseragaman perlakuan pajak bagi PTN Badan Hukum, DJP mengeluarkan penegasan padaSURAT EDARAN DIREKTUR JENDERAL PAJAK

NOMOR SE - 34/PJ/2017.

Pajak

Pertambahan

Nilai (PPN)

Perlakuan

Pajak

Penghasilan

(PPh)

Kedudukan

Bendahara

PTN Badan

Hukum

Page 9 Direktorat Jenderal Pajak

Perlakuan

PPh

PTN badan hukum tidak

memenuhi kriteria badan

pemerintah yang dikecualikan

sebagai subjek dalam negeri

Atas penghasilan yang

diperoleh dosen dan tenaga

kependidikan, baik berstatus

PNS maupun non pns yang

dibayarkan PTN badan hukum,

berlaku pemotongan pajak

penghasilan pasal 21

Fakultas, departemen/jurusan,

program studi, yang di bawah

PTN badan hukum merupakan

satu kesatuan tidak terpisahkan

dalam kewajiban perpajakan.

Usaha dalam bentuk

badan hukum terpisah

memiliki kewajiban

perpajakan tersendiri.

Dikategorikan badan lembaga dan bentuk

lainnya.

Bantuan pendanaan PTN badan hukum dari

APBN (BPPTNBH) dan selain APBN

merupakan objek pajak penghasilan.

Harta hibah, bantuan, dan sumbangan

dikecualikan sebagai objek pajak penghasilan

sepanjang memenuhi PMK 245/PMK.03/2008.

Sisa lebih PTN badan hukum yang ditanamkan

kembali dalam bentuk sarana dan prasarana

kegiatan pendidikan dan/atau penelitian dan

pengembangan yang bersifat terbuka kepada

pihak manapun, dalam jangka waktu paling lama

4 tahun sejak diperolehnya sisa lebih tersebut

dikecualikan sebagai objek pajak

Sisa lebih adalah selisih dari seluruh penerimaan

PTN badan hukum yang merupakan objek pajak

penghasilan selain penghasilan yang dikenakan

pajak penghasilan tersendiri, dikurangi dengan

pengeluaran untuk biaya operasional sehari-hari

Dalam hal PTN badan hukum

memperoleh penghasilan yang tidak

bersifat final, atas penghasilan

tersebut merupakan penghasilan

dalam rangka menghitung sisa lebih

Penghasilan objek pemotongan dan/atau

pemungutan pajak penghasilan tidak final

diberikan pembebasan dari pemotongan dan/atau

pemungutan PPh oleh pihak lain

Dalam hal PTN badan hukum

tidak memenuhi ketentuan atas

sisa lebih yang diperoleh diakui

sebagai penghasilan yang dikenai

pajak penghasilan.

Page 10 Direktorat Jenderal Pajak

Perlakuan

PPN

PTN-BH

Melakukan penyerahan barang kena pajak dan/atau

jasa kena pajak pengusaha kena pajak (PKP).

Dalam hal PKP PTN badan hukum melakukan

penyerahan jasa yang tidak termasuk dalam jenis

jasa yang tidak dikenai pajak pertambahan nilai

wajib memungut, menyetor, dan melaporkan pajak

pertambahan nilai terutang atas penyerahan

tersebut

Kriteria jasa pendidikan yang tidak dikenai pajak

pertambahan nilai diatur dalam ketentuan PMK

223/PMK.011/2014

Jasa pendidikan termasuk sebagai jenis jasa yang

tidak dikenai pajak pertambahan nilai

PTN badan hukum wajib melaporkan usahanya

untuk dikukuhkan sebagai PKP dan wajib

memungut, menyetor, dan melaporkan pajak

pertambahan nilai yang terutang.

Page 11 Direktorat Jenderal Pajak

bukan merupakan

bendahara pemerintah

sebagaimana ketentuan

perundang-undangan

perpajakan

tidak melakukan

pemungutan PPh pasal

22 bendaharawan atas

pembelian barang

dan/atau jasa

Kedudukan

Bendahara

PTN Badan

Hukum

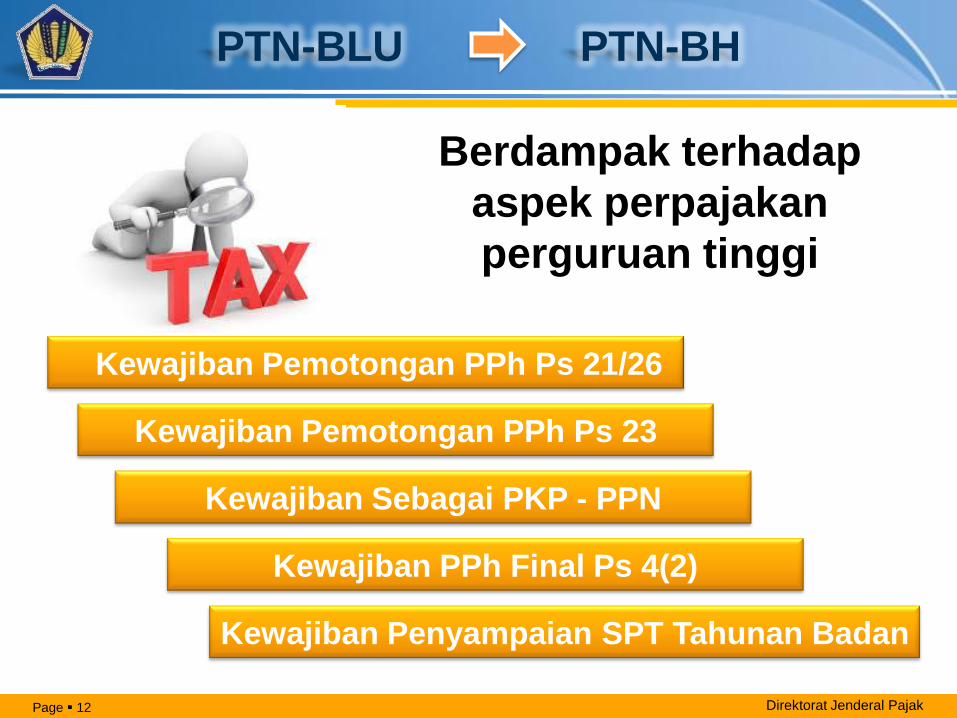

Page 12 Direktorat Jenderal Pajak

Berdampak terhadap

aspek perpajakan

perguruan tinggi

Kewajiban Pemotongan PPh Ps 21/26

PTN-BLU PTN-BH

Kewajiban Pemotongan PPh Ps 23

Kewajiban Sebagai PKP - PPN

Kewajiban PPh Final Ps 4(2)

Kewajiban Penyampaian SPT Tahunan Badan

Page 13 Direktorat Jenderal Pajak

SPDN SPLN

1. Pekerjaan;

2. Jasa;

3. Kegiatan yang dilakukan

orang pribadi

PPh Pasal 21 PPh Pasal 26

Gaji, Upah, Honorarium, Tunjangan, dan Pembayaran lain dengan nama/bentuk apapun

KEWAJIBAN PEMOTONGAN PPH PASAL 21/26

Page 14 Direktorat Jenderal Pajak

PPH DITANGGUNG

PEMERINTAH (DTP)

TARIF PROGRESSIF PPH PASAL 17 ORANG

PRIBADI (5%, 15%, 25%, 30%)

TERGANTUNG JUMLAH AKUMULASI

PENGHASILAN SELAMA 1 TAHUN)

INSENTIF KINERJA WAJIB, INSENTIF

KINERJA KELEBIHAN, INSENTIF

PERBAIKAN PENGHASILAN, TUNJANGAN

PENELITIAN, UANG MAKAN UNTUK NON-

PNS, INSENTIF JABATAN

GAJI &

TUNJANGAN

TUNJANGAN SERTIFIKASI

DOSEN, UANG MAKAN,

TUNJANGAN KEHORMATAN

PROFESOR, TUNJANGAN

JABATAN STRUKTURAL

PPH FINAL MENURUT

GOLONGAN

(5% ATAU 15%)

LAMPIRAN SPT

PPH 21 FORM A2

BUKTI POTONG

FINAL

LAMPIRAN SPT

PPh 21 FORM A1

PNS

SPT OP

“KB”

Non PNS

SPT OP

“N”

KEWAJIBAN PEMOTONGAN PPH PASAL 21/26

Page 15 Direktorat Jenderal Pajak

PENYERAHAN

JASA

MENERIMA E-

FAKTUR PPN

(10%) DAN

BUKTI POTONG

PPH 23 (2%)

JASA AUDIT OLEH KAP, JASA

CATERING OLEH BADAN, JASA

INSTALASI OLEH BADAN, JASA

CLEANING SERVICE OLEH

BADAN, DSB.

PEROLEHAN

JASA

MEMBUAT E-

FAKTUR PPN

(10%) DAN

BUKTI POTONG

PPH 23 (2%)

JASA PENELITIAN

INDUSTRIAL/PERUSAHAAN/

INSTANSI PEMERINTAH, JASA

TRAINING &KONSULTASI, JASA

PENGUJIAN, JASA R & D

INDUSTRIAL, JASA PEMBUATAN

WEB, JASA GEDUNG PARKIR,

DSB.

KEWAJIBAN PEMOTONGAN PPh PASAL 23

Page 16 Direktorat Jenderal Pajak

KONTRAK/

MoU/ORDER

E-PAYMENT

UANG

MUKA/DPE-BILLING

E-FAKTUR

PPN

PENYERAHAN

JKP (10%)

Bukti Penerimaan Negara

(BPN), Struk ATM, Bukti dalam

format elektronik (setara SSP

Pajak)

KEWAJIBAN SEBAGAI PKP - PPN

Page 17 Direktorat Jenderal Pajak

PENYERAHAN

JASA

MENERIMA

e-FAKTUR PPN

(10%) DAN BUKTI

POTONG PPH 4(2)

(2%, 3%, 4%, 6%)

JASA

KONSTRUKSI

(SBU & LPJK),

DSB.

PEROLEHAN

JASA

MEMBUAT

e-FAKTUR PPN

(10%) DAN

BUKTI POTONG

PPH 4(2) (10%)

JASA SEWA TANAH DAN ATAU

BANGUNAN, DSB.

KEWAJIBAN PPh FINAL PASAL 4(2)

Page 18 Direktorat Jenderal Pajak

KEWAJIBAN PENYAMPAIANSPT TAHUNAN BADAN

SPT Tahunan Badan paling lambat disampaikanpada tanggal 31 April Tahun Pajak Berikutnya.

Page 19 Direktorat Jenderal Pajak

Ps 2 (2) PER-44/PJ/2009

Badan atau lembaga nirlaba wajib menyampaikan

pemberitahuan mengenai rencana fisik sederhana dan

rencana biaya pembangunan dan pengadaan sarana dan

prasarana kegiatan pendidikan kepada Kepala KPP dengan

tindasan kepada instansi yang membidanginya

Pemberitahuan disampaikan (Pilih salah satu):

a. bersamaan dengan penyampaian SPT Tahunan PPh tahun pajak

diperolehnya sisa lebih tersebut

b. paling lama sebelum pembangunan dan pengadaan sarana dan

prasarana kegiatan pendidikan dan/atau penelitian dan

pengembangan dimulai, dalam jangka waktu 4 (empat) tahun sejak

diperolehnya sisa lebih tersebut.

12

KEWAJIBAN ADMINISTRATIF

Page 20 Direktorat Jenderal Pajak

Ps. 5 PER-44/PJ/2009

Pencatatan tersendiri atas sisa lebih yang diterima

dan yang digunakan setiap tahun

Surat Pernyataan di atas materai bahwa:

a. sisa lebih akan digunakan untuk pembangunan gedung dan

prasarana pendidikan paling lama 4 (empat) tahun sejak diperolehnya

sisa lebih tersebut, dan

b. sisa lebih tidak digunakan pada tahun diperolehnya tersebut akan

digunakan untuk pembangunan gedung dan prasarana pendidikan

paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut.

yang merupakan lampiran dalam SPT Tahunan PPh untuk tahun pajak

diperolehnya sisa lebih

Laporan mengenai penyediaan dan penggunaan

sisa lebih dan menyampaikannya kepada Kepala

KPP dalam lampiran SPT Tahunan PPh

3

4

KEWAJIBAN ADMINISTRATIF

Page 21 Direktorat Jenderal Pajak

Ps. 3 & 4 (1) PER-44/PJ/2009

Atas pengeluaran untuk pembangunan dan

pengadaan sarana dan prasarana kegiatan

pendidikan yang berasal dari sisa lebih tidak boleh

dilakukan penyusutan sebagaimana diatur dalam

Pasal 11 Undang-Undang Nomor 7 Tahun 1983

tentang PPh sebagaimana telah diubah terakhir

dengan Undang-Undang Nomor 36 Tahun 2008

KEWAJIBAN ADMINISTRATIF

Page 26 Direktorat Jenderal Pajak

Terima Kasih

Related Documents