KEWAJIBAN LAIN- LAIN & SURAT BERHARGA YANG DITERBITKAN By Kelompok 8

Kewajiban Lain-lain dan Surat Berharga yang Diterbitkan

Jun 27, 2015

KEWAJIBAN LAINLAIN & SURAT BERHARGA YANG DITERBITKAN

AKUNTANSI PERBANKAN

Kelompok 8

Aryani Widyawati Diana Verawati M Zalzabilani Ratri Dian Risti Merdikawati Veranika Arum

Kewajiban lain-lain

Pos-pos yang dimaksudkan untuk menampung kewajiban-kewajiban bank yang tidak dapat digolongkan kedalam salah satu rekening kewajiban, dan tidak cukup material untuk disajikan dalam pos ters

AKUNTANSI PERBANKAN

Kelompok 8

Aryani Widyawati Diana Verawati M Zalzabilani Ratri Dian Risti Merdikawati Veranika Arum

Kewajiban lain-lain

Pos-pos yang dimaksudkan untuk menampung kewajiban-kewajiban bank yang tidak dapat digolongkan kedalam salah satu rekening kewajiban, dan tidak cukup material untuk disajikan dalam pos ters

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

KEWAJIBAN LAIN-LAIN

& SURAT BERHARGA YANG DITERBITKAN

By Kelompok 8

Kelompok 8

• Aryani Widyawati C2C 008 021• Diana Verawati C2C 008 039• M Zalzabilani D C2C 008 080• Ratri Dian C2C 008 117• Risti Merdikawati C2C 008 122• Veranika Arum M C2C 008 145

KEWAJIBAN

LAIN-LAINBAB 17

Kewajiban lain-lain

• Pos-pos yang dimaksudkan untuk menampung kewajiban-kewajiban bank yang tidak dapat digolongkan kedalam salah satu rekening kewajiban, dan tidak cukup material untuk disajikan dalam pos tersendiri

Contoh Kewajiban lain-lain

Pendapatan diterima dimuka

Setoran jaminan bank garansi atau L/C

Beban bunga yang masih harus dibayar

Taksiran pajak penghasilan, dsb

Pendapatan diterima dimuka

• Pendapatan yang diperoleh bank, tetapi belum diakui sebagai pendapatan untuk periode yang bersangkutan

• Merupakan kewajiban yang harus dilakukan untuk periode yang akan datang, dan akan disajikan sebesar jumlah yang belum diamortisasi

Prosedur akuntansinya…

• Pencatatan akuntansi saat diterimanya

• Transaksi pengakuan pendapatan diterima di muka ke dalam akun pendapatan pada periode yang bersangkutan

• Saat terjadinya transaksi antar bank dengan nasabah yang mengharuskan nasabah membayar terlebih dahulu biaya-biaya transaksi, misal biaya rencairan kredit = Rp 18.000.000,00 untuk jangka waktu 2 tahun

• Pada saat pengakuan pendapatan harian :

Debit Kas/ rekening nasabah Rp 18.000.000,00

Kredit Pendapatan diterima dimuka Rp 18.000.000,00

Debit Pendapatan diterima dimuka Rp 18.000.000,00

Kredit pendapatan jasa bank Rp 18.000.000,00

Setoran jaminan L/C atau Bank Garansi

• Setoran yang harus dilakukan oleh nasabah dalam rangka untuk mendapatkan fasilitas bank berupa pembukaan L/C atau pemberian bank garansi

• Saat penerbitan bank garansi bank akan memposisikan sebagai penjamin pembayaran atas sejumlah bank garansi

• Setoran jaminan merupakan kewajiban bank kepada nasabahnya, yang harus dilakukan pada periode yang akan datang dan disajikan sejumlah setoran jaminan

• Misal, nasabah melakukan transaksi impor mesin senilai US$ 10.000.000 dari Jepang dan L/C dibuka melelui BRI Solo dengan koresponden Bank Of Tokyo

• Apabila impor telah dilakukan dan bank telah menerima dokumen impor, maka dilakukan pembayaran ke bank pembayar

Debit Biaya bunga dan simpanan US $ 10.000.000

Kredit B. bunga simpanan yang masih harus dibayar

US $ 10.000.000

Debit Setoran jaminan L/ C US $ 10.000.000Kredit Rekening Nostro US $ 10.000.000

Beban Bunga yg Masih Harus Dibayar

• Merupakan kewajiban bank yang harus dibayarkan pada periode tertentu yang sudah ditetapkan

• Perhitungan bunga harian → gambaran laporan L/R setiap hari yang realistis

Bank Menghitung Bunga

Mengkredit Rek Nasabah

• Pd saat tjd pembentukan akrual bunga simpanan tiap akhir hari

• Setiap bulan atau periode tertentu dilakukan pencatatan bunga simpanan ke rek nasabah

Debit Biaya bunga simpanan Saldo simpanan X suku bunga/ 360 hari

Kredit Biaya bunga simpanan yang masih harus dibayar

Debit Biaya bunga simpanan yang masih harus dibayar

Bunga akrual harian x 30 hari

Kredit Hutang PPh 20% x bungaKredit Rekening simpanan

nasabah 80% x bunga

Taksiran Pajak Penghasilan

• Merupakan perhitungan pajak penghasilan yang dilakukan bank berdasarkan perolehan laba

• Dilakukan di muka ( sebelum adanya koreksi thd laporan L/R

• Hasilnya biasanya berbeda dengan PPh atas dasar laporan L/R

• Pd saat pembukuan perkiraan PPh (misal 15jt)

• Bila tjd koreksi atas kelebihan taksiran PPh (misal 2,5 jt)

• Bila tjd koreksi atas kekurangan taksiran PPh (misal 2 jt)

Debit Biaya taksiran PPh Rp 15.000.000,-Kredit Taksiran PPh Rp 15.000.000,-

Debit Taksiran PPh Rp 2.500.000,-Kredit Biaya taksiran PPh Rp 2.500.000,-

Debit Biaya taksiran PPh Rp 2.000.000,-Kredit Taksiran PPh Rp 2.000.000,-

SURAT BERHARGA

YANG DITERBITKANBAB 18

Surat BerhargaSurat-surat berharga adalah bentuk

penanaman sementara dalam rangka pemanfaatan dana yang belum

digunakan

Surat berharga dapat disebut juga sebagai surat pengakuan hutang dan dianggap sebagai aktiva oleh bank

yang menerimanya dan dapat diperjualbelikan.

Surat Berharga yang Diterbitkan

Surat pengakuan hutang yang diterbitkan oleh bank, seperti

promes, wesel, atau surat berharga lain yang sejenis yang

umumnya diperdagangkan di pasar uang dengan cara diskonto

SBPU yaitu surat

berharga yang dijual

SBPU yang diterbitkan oleh bank

dicatat sebesar nilai nominalnya

Diskonto yang merupakan selisih

antara nilai nominal dengan

harga jualny dicatat sebagai

bungan dibayar di muka dan

diamortisasi selama jangka waktu SBPU

Surat Berharga Pasar Uang (SBPU)

Jenis SBPU

Surat Sanggup

• Surat berharga yang diterbitkan oleh nasabah dalam rangka penerimaan kredit dari bank/ LKBB untuk pembiayaan kegiatan

• Surat sanggup yang diterbitkan oleh bank dalam rangka pinjaman antar bank

Surat Wesel

• Surat wesel yang ditarik oleh suatu bank dan diaksep oleh pihak tertentu dalam rangka transaksi tertentu. Penarik/ tertarik yaitu nasabah Bank/ LKBB

• Surat wesel yang ditarik oleh nasabah bank/ LKBB dan diaksep oleh bank/ LKBB dalam rangka pemberian kredit untuk membiayai kegiatan tertentu

Prosedur Penerbitan Surat Berharga

Bank PENERBIT Surat Berharga

Bank PEMBELI Surat Berharga

Nasabah PENERBIT Surat

Berharga

Perdagangan SPBU dengan Bank Indonesia

SPBU hrs berjangka wktu pendek min 30hr

Nilai nominal min Rp25jt, kelipatan Rp5jt, max Rp10M

SPBU diterbitkan tidak dalam rangka kredit yg sebagian/seluruh dananya berasal dari KLBI

Penjualan/Pembelian SPBU dgn BI dapat dilakukan secara Outright atau Repurchase Agreement (REPO)

OutrightTransaksi jual beli SPBU

atas dasar sisa jatuh waktu SPBU yang

bersangkutan

Repurchase AgreementTransaksi dengan perjanjian

bahwa penjual wajib membeli kembali SPBU yang

bersangkutan sesuai dengan jangka waktu perjanjian

Sifat SPBU = Wesel Tagih Notes Receivable Discounted

Selama wesel outstanding, bank Penjual SPBU tetap memiliki

kewajiban/hutang

Nilai Tunai =

Perhitungan Nilai Tunai

Transaksi SPBU dgn BI diselesaikan melalui perhitungan nilai tunai SPBU

dgn Rumus :

Nilai Nominal x 360360 : (Tgkt Diskonto x Jgka

Wktu)

Prosedur Akuntansi tentang SBPU

1. SBPU yang diterbitkan dicatat dan disajikan sebesar nilai nominalnya.

2. Penjualan surat berharga di atas nilai nominal (premium) dicatat sebagai pendapatan bunga yang ditangguhkan dan diamortisasi selama jangka waktu surat berharga.

3. Penjualan surat berharga di bawah nilai nominal (diskonto), selisih nilai nominal dengan harga jual dicatat sebagai bunga dibayar di muka dan diamortisasi selama jangka waktu surat berharga.

Prosedur Akuntansi tentang SBPU,, (lanjutan)

4. Saldo bunga dibayar di muka disajikan sebagai pos pengurang (offsetting account) dari nilai SBPU tersebut.

5. Biaya – biaya yang timbul berkaitan dengan penerbitan SBPU dicatat sebagai beban dalam periode tahun berjalan.

Contoh SBPU dengan Diskonto

Nasabah Bank Mitra Niaga Semarang mempunyai pinjaman kepada Bank tersebut sebesar Rp 100.000.000,00. Pinjaman tersebut telah diangsur sampai hari ini sebesar Rp 15.700.000,00 dengan perincian angsuran pokok Rp 12.000.000,00 dan angsuran bunga Rp 3.700.000,00.

Setelah angsuran tersebut ternyata nasabah tidak lancar dalam melunasi pinjamannya sehingga ia beritikad baik dengan membuat surat sanggup / promes untuk melunasi sisa kreditnya beserta tunggakan bunga yg mencapai Rp 4.800.000,00.

Adapun surat sanggup tersebut berbunga 18% p.a. dan berjangka waktu 90 hari. Penerbitan surat berharga ini terhitung tanggal 1 Mei 2006. Pada tgl 31 Mei dijual ke BI dengan tingkat bunga diskonto 16% p.a.

Perhitungan nilai promes

(100.000.000 – 12.000.000 + 4.800.000) = Rp 92.800.000

92.800.000 x 18% x 90/360 = Rp 4.176.000Nominal surat berharga yg diterbitkan = Rp 96.976.000

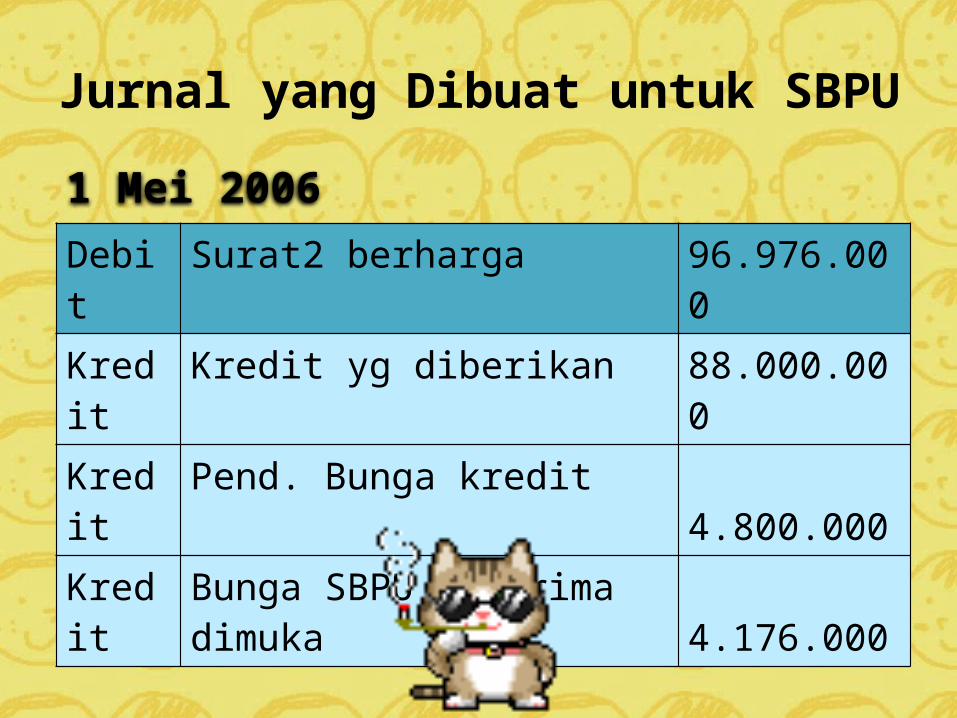

Jurnal yang Dibuat untuk SBPU

Debit Surat2 berharga 96.976.000

Kredit Kredit yg diberikan 88.000.000

Kredit Pend. Bunga kredit 4.800.000

Kredit Bunga SBPU diterima dimuka 4.176.000

1 Mei 2006

Akhir bulan pertamaDebit Bunga SBPU dtrima

dimuka1.392.000

Kredit Pendapatan bunga 1.184.000Kredit Hutang PPh 208.000

Akhir bulan kedua

Debit Biaya Bunga SBPU 1.259.428

Kredit Bunga SBPU blm diamortisasi 1.259.428

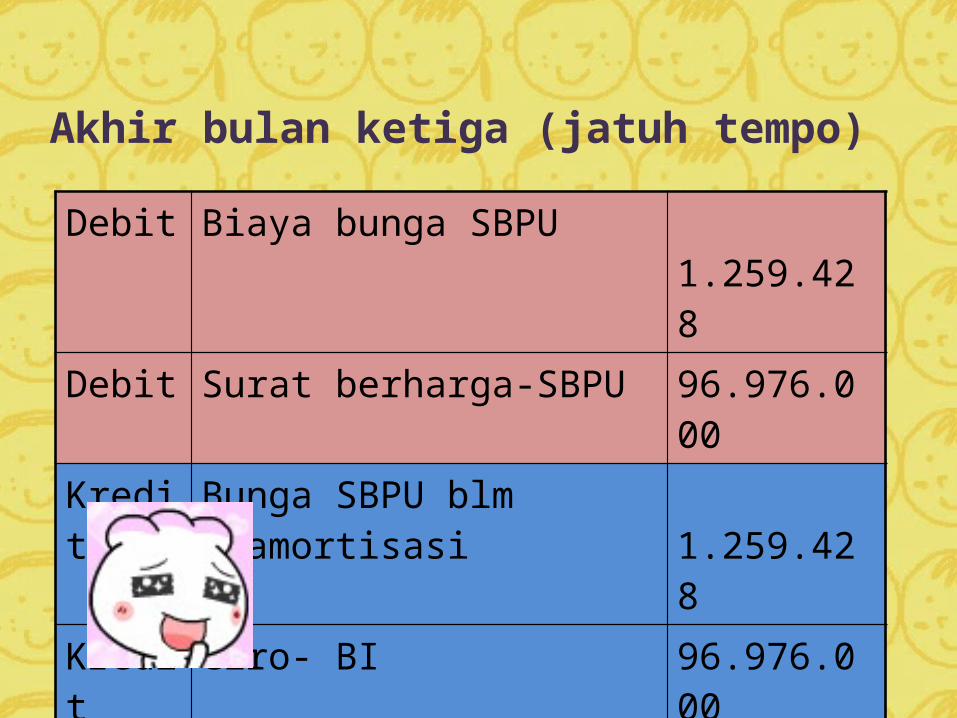

Akhir bulan ketiga (jatuh tempo)

Debit Biaya bunga SBPU 1.259.428

Debit Surat berharga-SBPU 96.976.000

Kredit Bunga SBPU blm diamortisasi

1.259.428

Kredit Giro- BI 96.976.000

Perhitungan Nilai Tunai SBPU

Perhitungan Nilai saat dijual ke BI :Nominal = 96.976.000

96.976.000 x 360Tunai

360 + (16% x 60 )= 94.457.143

Diskonto SBPU blm diamortisasi = 2.518.857 Jurnalnya :

Debit Giro BI 94.457.143

Kredit Diskonto SBPU blm diamor 2.518.857

Kredit Surat berharga- SBPU 96.976.000

Saat pelunasan SBPU

Debit Kas 96.976.000

Kredit Surat berharga- SBPU 96.976.000

Trima kaseeeeeh

Related Documents