REVALUASI AKTIVA TETAP DISUSUN UNTUK MELENGKAPI TUGAS SEMINAR AKUNTANSI DAN MANAJEMEN KEUANGAN Dosen Pembimbing : TOPOWIJONO, Drs, M.Si 19530704 1982121 001 Disusun oleh Penyaji Kelompok 5 kelas E : Amini Fitriatul Khusna (125030200111041) Nindi Shinta Wati (125030200111044) Sari Ariyanti (125030201111012) Rizky Ariyanti (125030207111020) Catur Sulistyowati (125030207111028) Kartika Dwi Dian (125030200111157) PRODI ILMU ADMINISTRASI BISNIS

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

REVALUASI AKTIVA TETAPDISUSUN UNTUK MELENGKAPI TUGAS SEMINAR AKUNTANSI DAN

MANAJEMEN KEUANGAN

Dosen Pembimbing :

TOPOWIJONO, Drs, M.Si

19530704 1982121 001

Disusun oleh Penyaji Kelompok 5 kelas E :Amini Fitriatul Khusna (125030200111041)

Nindi Shinta Wati (125030200111044)

Sari Ariyanti (125030201111012)

Rizky Ariyanti (125030207111020)

Catur Sulistyowati (125030207111028)

Kartika Dwi Dian (125030200111157)

PRODI ILMU ADMINISTRASI BISNIS

FAKULTAS ILMU ADMINISTRASI

UNIVERSITAS BRAWIJAYA

MALANG

2015KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa

karena dengan rahmat, karunia, serta taufik dan hidayah-Nya lah

kami dapat menyelesaikan makalah yang berjudul “Penilaian

Kembali (Revaluasi) Aktiva Tetap” ini sebatas pengetahuan dan

kemampuan yang dimiliki. Dan juga kami berterima kasih kepada

Bapak Topowijono, selaku Dosen mata kuliah Manajemen Pajak yang

telah memberikan tugas ini kepada kami.

Dalam penyusunan makalah ini kami menemukan berbagai

kendala,hambatan, dan tantangan, tetapi dengan kerja keras dan

ridho Allah SWT, akhirnya kami dapat menyelesaikan makalah ini

dengan baik, dan semua itu tidak lepas dari dukungan, bantuan,

dan dorongan dari orang-orang yang ada disekeliling kami, oleh

karena itu, kami ingin mengucapkan terima kasih yang sebesar-

besarnya kepadaAllah SWT, orang tua tercinta, dan semua pihak

yang telah membantu kami dalam menyusun makalah ini.

Kami menyadari bahwa masih terdapat kekurangan maupun

kesalahan dalam penyusunan makalah ini. Oleh karena itu, kritik

dan saran dari pembaca sekalian sangat penulis harapkan guna

perbaikan kualitas dalam penyusunan makalah selanjutnya. Dan

semoga makalah ini dapat bermanfaat bagi pembaca semua.

Revaluasi Aktiva Tetap 1

Malang, 24 Februari

2015

Penulis

Revaluasi Aktiva Tetap 2

DAFTAR ISI

KATA PENGANTAR ........................................... 1

DAFTAR ISI ............................................... 2

BAB I PENDAHULUAN

A..................................................Latar

Belakang ........................................ 3

B..................................................Perum

usan Masalah .................................... 3

C..................................................Tujua

n ............................................... 4

BAB II PEMBAHASAN

A..................................................Reval

uasi Aktiva Tetap ............................... 5

B..................................................Reval

uasi Aktiva Tetap menurut UU Pajak .............. 7

C..................................................Aktiv

a Tetap yang dapat Direvaluasi .................. 7

D..................................................Fungs

i dari Revaluasi Aktiva Tetap.................... 8

E..................................................Syara

t dalam Revaluasi Aktiva Tetap .................. 9

F..................................................Hal-

hal yang perlu diperhatikan dalam Revaluasi Aktiva

Tetap ........................................... 10

Revaluasi Aktiva Tetap 3

G..................................................Metod

e Penerapan dari Revaluasi Aktiva Tetap ......... 11

H..................................................Alasa

n dalam melakukan Revaluasi Aktiva Tetap ........ 11

BAB V PENUTUP

A..................................................Kesim

pulan ........................................... 18

DAFTAR PUSTAKA

Revaluasi Aktiva Tetap 4

BAB I

PENDAHULUAN

A. Latar Belakang

Dari segi ekonomi, pajak merupakan pemindahan sumber daya

dari sector privat (perusahaan) ke sektor public. Pemindahan

sumber daya tersebut akan memengaruhi daya beli (purchasing

power) atau kemampuan belanja (spending power) dari sektor

privat. Agar tidak terjadi gangguan serius terhadap jalannya

perusahaan, maka pemenuhan kewajiban perpajakan harus dikelola

dengan baik.

Bagi negara, pajak adalah salah satu sumber penerimaan

penting yang akan digunakan untuk membiayai pengeluaran

Negara, baik pengeluaran rutin mapun pengeluaran pembangunan.

Sebaliknya bagi perusahaan, pajak merupakan beban yang akan

mengurangi laba bersih. Minimalisasi beban pajak dapat

dilakukan dengan berbagai cara, salah satu caranya dengan

melakukan revaluasi aktiva tetap terhadap perusahaan.

Dalam kondisi inflasi, perusahaan perlu mempertimbangkan

untuk melakukan revaluasi karena nilai buku sudah tidak bisa

mencerminkan harga pasar yang berlaku saat ini dimana harga-

harga barang secara keseluruhan mengalami kenaikan, maka nilai

buku dari aktiva/aktiva yang dimiliki perusahaan dipandang

tidak relevan lagi. Bukan hanya dalam keadaan inflasi, dalam

keadaan ekonomi normal pun sebenarnya nilai buku dianggap tidak

relevan karena tidak mencerminkan nilai aktiva/aktiva yang

sebenarnya.

Revaluasi Aktiva Tetap 5

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan dan agar

pembahasan dapat lebih terarah pada pokok permasalahan, maka

selanjutnya dibuat suatu rumusan masalah sebagai berikut:

1. apa yang dimaksud dengan Revaluasi Aktiva Tetap?

2. bagaimana Revaluasi Aktiva Tetap menurut Undang-Undang Pajak?

3. apa saja aktiva tetap yang dapat direvaluasi?

4. apa saja fungsi dari Revaluasi Aktiva Tetap?

5. apa saja syarat dalam Revaluasi Aktiva Tetap?

6. apa saja hal-hal yang perlu diperhatikan dalam Revaluasi Aktiva

Tetap?

7. bagaimana prosedur permohonan Revaluasi Aktiva Tetap?

8. apa saja alasan dalam melakukan Revaluasi Aktiva Tetap?

Revaluasi Aktiva Tetap 6

C. Tujuan

Adapun tujuan makalah ini adalah:

1. untuk mengetahui konsep Revaluasi Aktiva Tetap.

2. untuk mengetahui Revaluasi Aktiva Tetap menurut Undang-Undang

Pajak.

3. untuk mengetahui aktiva tetap yang dapat direvaluasi.

4. untuk memahami fungsi Revaluasi Aktiva Tetap.

5. untuk mengetahui syarat dalam Revaluasi Aktiva Tetap.

6. untuk mengetahui hal-hal yang perlu diperhatikan dalam

Revaluasi Aktiva Tetap.

7. untuk mengetahui prosedur permohonan Revaluasi Aktiva Tetap.

8. untuk mengetahui alasan dalam melakukan Revaluasi Aktiva Tetap.

Revaluasi Aktiva Tetap 7

BAB II

PEMBAHASAN

A. Revaluasi Aktiva Tetap

Revaluasi merupakan salah satu cara untuk mewajarkan nilai

aktiva/aktiva yangdimilki perusahaan dan seringkali digunakan

untuk menghemat pajak yang harus dibayar.

Aktiva Tetap merupakan aktiva berwujud yang dimiliki untuk

digunakan dalam produksi atau penyediaan barang atau jasa untuk

disewakan kepada pihak lain, atau tujuan administratif dan

diharapkan untuk digunakan selama lebih dari satu periode.

(SAK-ETAP).

Revaluasi aktiva tetap merupakan penilaian kembali aktiva

tetap perusahaan, yang diakibatkan adanya kenaikan nilai aktiva

tetap tersebut dipasaran atau karena rendahnya nilai aktiva

tetap dalam laporan keuangan perusahaan yang disebabkan oleh

devaluasi atau sebab lain, sehingga nilai aktiva tetap dalam

laporan keuangan tidak lagi mencerminkan nilai yang wajar.

(Waluyo, 2011)

Pada dasarnya penilaian kembali aktiva tetap dilakukan

berdasarkan nilai pasar atau nilai wajar aktiva tetap tersebut

pada saat penilaian dengan menggunakan metode penelitian yang

lazim berlaku di Indonesia dan dilakukan oleh perusahaan

penilai atau penilai yang diakui oleh Pemerintah. Jika nilai

wajar yang ditetapkan oleh perusahaan penilai atau penilai yang

diakui oleh Pemerintah tidak mencerminkan keadaan yang

sebenarnya maka Direktur Jenderal Pajak akan menetapkan kembali

nilai pasar atau nilai wajar asset yang bersangkutan.

Revaluasi Aktiva Tetap 8

Biasanya revaluasi aktiva dilakukan pada saat akan go publik,

menambah modal dengan menerbitkan tambahan saham,

restrukturisasi, akuisisi atau dalam rangka kuasi reorganisasi.

Salah satu tujuan revaluasi adalah agar nilai aktiva perusahaan

menunjukkan kondisi yang sebenarnya, sehingga entitas dapat

menjual sahamnya dengan harga yang lebih tinggi, atau memiliki

nilai yang tinggi pada saat diakuisisi pihak lain.

Penerapan metode revaluasi dilakukan untuk aktiva tetap dalam

kelompok yang sama. Tidak ada penjelasan rinci pengertian

kelompok yang sama, namun secara implisit dapat dikatakan jika

suatu entitas memiliki aktiva tetap yang disajikan dalam satu

kelompok, maka model penilaian yang digunakan harus sama.

Sebagai contoh jika induk menggunakan metode revaluasi maka

konsekuensinya anak perusahaan untuk kelompok aktiva tanah

harus menggunakan metode revaluasi. Namun untuk peralatan,

apakah dianggap satu kelompok atau dapat menggunakan sub

kelompok misal kendaraan, mesin, peralatan kantor, tidak ada

pedoman yang mengaturnya.

Pada saat melakukan revaluasi, selisih antara nilai tercatat

aktiva dan nilai hasil revaluasi akan dibukukan sebagai surplus

revaluasi. Revaluasi tidak diakui dalam laporan laba rugi tahun

berjalan tetapi merupakan komponen dalam laba rugi komprehensif

yang merupakan bagian dari ekuitas. Jika sebelum revaluasi

entitas telah melakukan penurunan nilai maka, akan dilakukan

pembalikan penurunan nilai sebelum diakui sebagai surplus

revaluasi. Jika revaluasi menghasilkan nilai yang lebih kecil

dari nilai aktiva tercatat maka penurunan nilai ini, pertama

akan mengurangi surplus revaluasi (jika ada), setelah tidak ada

Revaluasi Aktiva Tetap 9

lagi baru akan mengurangi saldo laba. Dengan pencatatan seperti

itu, maka entitas akan mengakui penurunan nilai (impairment),

ketika revaluasi menghasilkan nilai aktiva lebih kecil dari

nilai terbawa (carrying value) dengan menggunakan metode biaya.

Surplus revaluasi yang telah disajikan ke saldo laba pada

saat aktiva tersebut dihentikan pengakuan atau disusutkan.

Surplus revaluasi akan dipindahkan ke saldo laba selama sisa

masa manfaat aktiva tersebut, jika aktiva tersebut dihentikan

pengakuan pemindahannya dilakukan sekaligus dari sisa surplus

revaluasi yang masih ada. Pemindahan dilakukan langsung dengan

mendebit surplus revaluasi dan kredit saldo laba tanpa melalui

laporan laba rugi.

Revaluasi harus dilakukan dengan keteraturan yang cukup

reguler sehingga nilai tercatat aktiva tidak berbeda secara

signifikan dengan nilai wajarnya. Standar tidak menyebutkan

berapa tahun sekali, revaluasi dilakukan tergantung

perkembangan nilai wajar aktiva tetap. Jika harga tidak berubah

signifikan mungkin revaluasi dapat dilakukan tiga atau lima

tahun sekali, namun jika harga signifkan berubah revaluasi

mungkin dilakukan setiap tahun.

Nilai wajar adalah nilai di mana suatu aktiva dapat

dipertukarkan atau suatu kewajiban diselesaikan antara pihak

yang memahami dan berkeinginan untuk melakukan transaksi wajar

(arm’s length transaction). Berdasarkan konsep nilai wajar, harga pasar

aktif merupakan nilai wajar yang ideal dan memiliki keandalan

yang tinggi, karena mudah diverifikasi. Namun jika tidak ada

harga pasar aktif, dapat digunakan nilai pasar terkini, harga

Revaluasi Aktiva Tetap 10

pasar dari aktiva serupa, menggunakan pendekatan nilai kini

arus kas di masa depan atau dengan metode nilai opsi.

Khusus untuk menentukan nilai wajar dalam model revaluasi

aktiva tetap, standar secara eksplisit menyebutkan bahwa nilai

tanah, bangunan dilakukan oleh penilai independen yang

profesional berdasarkan bukti pasar. Sedangkan nilai wajar

pabrik dan peralatan menggunakan nilai pasar yang ditentukan

oleh penilai. Nama penilai harus diungkapkan dalam catatan atas

laporan keuangan.

Apabila revaluasi dilakukan, akumulasi penyusutan dapat

diberlakukan dengan dengan dua cara yatu metode eliminasi dan

proporsional. Pertama dengan cara eliminasi, akumulasi

penyusutan ditutup sehingga diperoleh nilai buku aktiva, nilai

ini kemudian ditambah atau dikurangi sehingga nilainya menjadi

nilai hasil revaluasi aktiva yang terbaru. Kedua dengan cara

proporsional, dengan metode ini, nilai aktiva dan akumulasi

penyusutan akan dinaikkan nilainya sebesar rasio revaluasi

(rasio nilai hasil revaluasi dengan nilai buku).

B. Revaluasi Aktiva Tetap Berdasarkan Undang-Undang Pajak

Berdasarkan Keputusan Menteri Keuangan No. 384/KMK.04/1998

tanggal 14 Agustus 1998 dan Surat Edaran Dirjen Pajak No.

29/Pj.42/1998, menjelaskan hal-hal sebagai berikut:

1. Wajib Pajak yang dapat melakukan revaluasi adalah WP Badan

dalam negeri yang terletak atau berada di Indonesia. Wajib

Pajak Badan dalam negeri adalah sekumpulan orang dan/atau

modal yang merupakan kesatuan, baik yang melakukan usaha

maupun yang tidak melakukan usaha yang meliputi perseroan

Revaluasi Aktiva Tetap 11

terbatas, perseroan komanditer, perseroan lainnya, Badan

Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk

apapun, firma, kongsi, koperasi, dana pensiun, dana

persekutuan, perkumpulan, yayasan, organisasi masa,

organisasi sosial politik, atau organisasi yang sejenis,

lembaga, bentuk usaha tetap, dan bentuk badan lainnya.

2. Telah memenuhi semua kewajiban pajaknya sampai dengan masa

pajak terakhir sebelum masa pajak dilakukannya penilaian

kembali. Kewajiban pajak yang dimaksud terdiri dari:

a. Pajak Penghasilan (PPh);

b. Pajak Pertambahan Nilai (PPn) dan Pajak Penjualan atas

Barang Mewah (PPnBM);

c. Pajak Bumi dan Bangunan (PBB);

d. Bea Perolehan Hakatas Tanah dan/atau Bangunan.

C. Aktiva Tetap Yang Dapat Direvaluasi

Aktiva Tetap yang dapat direvaluasi, yaitu:

1. Aktiva tetap berwujud dalam bentuk tanah, kelompok

bangunan, dan bukan bangunan yang tidak dimaksudkan untuk

dialihkan atau dijual.

2. Aktiva tersebut terletak atau berada diwilayah Indonesia.

3. Penilaian kembali dapat dilakukan terhadap seluruh aktiva

tetap (revaluasi total) atau terhadap sebagian aktiva tetap

(revaluasi parsial) yang dimiliki perusahaan.

4. Penilaian kembali aktiva tetap dilakukan berdasarkan nilai

pasar atau nilai wajar aktiva tetap pada saat penilaian

dilakukan, yang ditetapkan oleh perusahaan penilai atau

penilai yang diakui oleh pemerintah.

Revaluasi Aktiva Tetap 12

5. Dalam hal nilai pasar atau nilai wajar yang ditetapkan oleh

perusahaan penilai atau penilai yang diakui oleh pemerintah

ternyata kemudian tidak mencaerminkan keadaan yang

sebenarnya, Dirjen Pajak akan menetapkan kembali nilai

pasar atau nilai wajar yang bersangkutan.

6. Selisih antara niali pasar atau nilai wajar dengan nilai

buku fiskal aktiva tetap yang dinilai kembali wajib

dikompensasikan terlebih dahulu dengan kerugian fiskal

tahun berjalan dan sisa kerugian fiskal tahun-tahun

sebelumnya yang masih dapat dikompensasikan.

7. Selisih lebih karena penilaian kembali setelah dilakukan

kompensasi kerugian dikenakan pajak penghasilan yang

bersifat final, sesebesar 10% .

8. Bagi WP yang melakukan penggabungan usaha, pajak

penghasilan yang terhutang sebesatr 10% diatas, dapat

dibayar dalam jangka waktu paling lama 5 tahun terhitung

sejak tahun dilakukannya penilaian kembali aktiva tetap

perusahaan.

9. Pajak penghasilan yang harus dilunasi untuk setiap tahun

paling sedikit sebesar 20% dari jumlah pajak yang terutang,

kecuali pelunasan untuk tahun terakhir.

10. Apabila WP melakukan penilaian kembali aktiva tetap

sebelum akhir tahun pajak, maka kerugian fiskal pada tahun

buku yang bersangkutan, diperhitungkan sampai dengan

dilakukannya revaluasi aktiva tetap tersebut.

11. Nilai pasar atau nilai wajar merupakan dasar

penyusutan aktiva mulai tahun pajak dilakukannya penilaian

Revaluasi Aktiva Tetap 13

kembali aktiva tetap tersebut penyusutan dilakukan sesuai

dengan Pasal 11 UU Pajak Penghasilan.

12. Aktiva tetap yang telah dilakukan penilaian kembali

dan telah dikenakan Pajak Penghasilan tidak dapat dialihkan

kepada pihak lain sebelum lewat jangka waktu 5 tahun

setelah dilakukannya penilaian kembali.

13. Apabila WP mengalihkan aktiva tetap tersebut sebelum

lewat jangka waktu 5 tahun, maka atas selisih penilaian

aktiva tetap tersebut tetap dikenakan Pajak Penghasian yang

terutang sebesar 10% dan tambahan Pajak Penghasilan yang

bersifat final sebesar 15%.

14. Dikecualikan dari jangka waktu 5 tahun jika aktiva

tetap tersebut dialihkan kepada pemerintah atau dialihkan

dalam rangka penggabungan, peleburan, atau pemekaran usaha.

D. Fungsi Revaluasi Aktiva Tetap

Fungsi melakukan Revaluasi Aktiva Tetap sebagai berikut:

1. Kondisi Kritis

Kondisi inflasi menyebabkan nilai historis aktiva

perusahaan jauh berbeda dengan kondisi pasarnya.

Terdepresiasinya rupiah dan terevaluasinya valas, nilai

nominal utang valas dalam Rupiah akan melejit tanpa

diimbangi oleh peningkatan nilai aktiva selain (kerugian)

selisih nilai tukar. Hal ini berakibat ketimpangan nilai

utang dengan ekuitas dan aktiva, karena aktiva dinilai

menurut harga perolehan (histoncal cost), sedangkan utang

dinilai menurut nilai tukar (valas) pasar. Sehingga,

Revaluasi Aktiva Tetap 14

perusahaan melakukan revaluasi karena nilai buku sudah

tidak bisa mencerminkan harga pasar yang berlaku.

2. Dampak Revaluasi Terhadap PPh

a) Bagi pemerintah penilaian kembali aktiva dapat menambah

penerimaan negara yang berasal dari pajak penghasilan

badan

b) Bagi wajib pajak penilaian kembali aktiva dapat

digunakan sebagai sarana untuk menghemat pembayaran

pajak.

c) Kenaikan nilai aktiva tetap mengakibatkan naiknya beban

penyusutan aktiva tetap yang dibebankan ke dalam laba

rugi, atau dibebankan ke harga pokok produksi.

3. Meningkatkan Struktur Modal

Selisih lebih penilaian kembali aktiva juga meningkatkan

struktur modal sendiri, artinya perbandingan antara

pinjaman (debt) dengan modal sendiri (equity) atau Debt to

Equity Ratio (DER) menjadi membaik. Membaiknya DER pada

gilirannya perusahaan dapat menarik dana baik melalui

pinjaman dari pihak ketiga atau melalui emisi saham. Dengan

meningkatnya struktur modal suatu perusahaan maka kontrol

perusahaan akan lebih baik.

4. Menggambarkan Nilai Wajar

a) Penilaian kembali aktiva tetap memberikan keuntungan dan

kerugian bagi pemakai laporan keuangan menerima

informasi yang lebih akurat.

b) Pemilik perusahaan (Owner) harus mempertimbangkan

manfaat dan kerugian dimasa sekarang dan dimasa

mendatang.

Revaluasi Aktiva Tetap 15

E. Syarat Revaluasi Aktiva Tetap

Syarat-syarat merevaluasi aktiva tetap sebagai berikut:

1. WP badan dalam negeri (PT, CV, BUMN, Koperasi, Yayasan).

Wajib Pajak Orang Pribadi dalam negeri yang

menyelenggarakan pembukuan tidak termasuk WP yang dapat

melakukan revaluasi.

2. Telah memenuhi kewajiban pajak sampai dengan masa pajak

terakhir sebelum melakukan revaluasi. Kewajiban pajak

tersebut adalah :

a. SPT Masa atau Tahunan, sepanjang belum ada SKP.

b. SKP, walaupun Wajib Pajak mengajukan keberatan dan belum

ada keputusan keberatan.

c. Keputusan Keberatan, walaupun WP mengajukan banding dan

belum ada putusan Banding dari pengadilan pajak.

3. Keputusan PK dari MA.

4. STP, walaupun WP mengajukan permohonan pengurangan /

penghapusan sanksi administrasi atau pembetulan kembali

pembetulan STP, tetapi belum mendapatkan keputusan.

5. Yang dapat dinilai kembali aktiva tetap berwujud yang

berada di Indonesia dan dipergunakan untuk mendapatkan,

menagih dan memelihara penghasilan yang merupakan obyek

pajak. Aset Tetap SGU dengan hak opsi tidak dapat

direvaluasi sebelum menggunakan hak opsi, aktiva tidak

berwujud tidak dapat direvaluasi.

6. Dapat dilakukan terhadap seluruh aktiva tetap atau

sebagian aktiva, dapat dilakukan setiap tahun atau satu

Revaluasi Aktiva Tetap 16

kali dalam setahun. Dilakukan oleh perusahaan penilai yang

mendapat ijin pemerintah.

7. Penilaian kembali dilakukan perusahaan penilai atau

Penilai yang mendapat ijin dari Pemerintah. Penilaian

kembali dihitung atau dilakukan berdasarkan nilai pasar

atau nilai wajar yang berlaku pada saat penilaian kembali.

8. Dalam hal nilai revaluasi yang ditetapkan tidak

mencerminkan keadaan yang sebenarnya maka Direktorat

Jendral Pajak dapat menetapkan kembali nilai revaluasi.

Setelah WP melakukan revaluasi dan sudah mendapat

persetujuan dari KPP, kemudian dilakukan pemeriksaan,

pemeriksa pajak dapat melakukan koreksi nilai revaluasi,

dengan hasil :

a. Nilai revaluasi lebih rendah daripada harga pasar

b. Nilai revaluasi lebih tinggi daripada harga pasar.

9. Apabila nilai revaluasi lebih tinggi daripada harga pasar

maka terdapat Selisih Lebih Revaluasi, yaitu Nilai Pasar (

Nilai Revaluasi ) dikurangi Nilai Buku Fiskal pada awal

bulan dilakukan revaluasi dan dikenakan pajak revaluasi

sebesar 10 % Final setelah dikurangi / dikompensasi

terlebih dulu dengan sisa kerugian fiskal.

10. Kompensasi Rugi Fiskal :

a. Tidak lebih dari 5 tahun.

b. Kalau belum dilakukan pemeriksaan pajak rugi fiskal

berdasarkan SPT WP.

c. Sudah ada SKP, berdasarkan SKP meskipun WP mengajukan

keberatan.

Revaluasi Aktiva Tetap 17

11. Bagi WP yang melakukan penggabungan usaha, PPh yang

terutang 10% dapat dibayar dalam jangka waktu paling lama

5 tahun sejak dilakukan penilaian kembali aktiva tetap.

PPh yang harus dilunasi setiap tahun paling sedikit

sebesar 20%.

F. Hal-hal yang perlu diperhatikan dalam Revaluasi Aktiva Tetap

1. Revaluasi Parsial atau Menyeluruh

Objek revaluasi adalah aktiva berwujud dalam bentuk tanah,

kelompok bangunan, dan bukan bangunan yang tidak dimaksudkan

untuk dialihkan atau dijual atau bukan barang

dagangan.Revaluasi parsial berarti perusahaan hanya

melakukan revaluasi atas sebagian asset tetap yang ada

sesuai pertimbangan perusahaan.Bagi perusahaan tertentu,

misalnya perusahaan perkebunan, revaluasi atas tanah tidak

menarik. Hal ini disebabkan adanya pembayaran PPh sebear 10%

atas selisih lebih penilaian kembali aktiva padahal tanah

tidak disusutkan, sehingga tambahan beban penyusutan tahun-

tahun mendatang hanya dari selisih lebih revaluasi ata asset

tetap selain tanah, padahal asset tanah nilainya paling

besar dibandingkan dengan yang lainnya. Dengn demikian,

perusahaan dapat melakukan revaluasi parsial sepanjang yang

tidak direvaluasikan adalah asset tetap berupa tanah yang

tidak disusutkan.

2. Pembayaran PPh Sebesar Sepuluh Persen yang Bersifat Final

Bagi perusahaan yang akan melakukan revaluasi perlu

melakukan penghitungan apakah membayar PPh 10% itu lebih

menguntungkan dibanding dengan tariff PPh badan sebesar 25%.

Revaluasi Aktiva Tetap 18

Aktiva tetap yang sudah direvaluasi dan biaya penyusutan

akan mengurangi Penghasilan Kena Pajak (PKP). Umur aktiva

akan kembali seperti semula, meskipun sebenarnya telah

digunakan lebih dari separuh umur.

3. Pembayaran Pajak Selama Lima Tahun

Bagi perusahaan yang melakukan penggabungan usaha, PPh

sebesar 10% (sepuluh persen) yang terutang dapat dibayar

dalam jangka waktu paling lama 5 (lima) tahun. Kemudian ini

sangat membantu likuiditas perusahaan yang melakukan

revaluasi dan kemudian melakukan penggabungan. Namun,

ketentuan ini bertentangan dengan Pasal 4 huruf b Keputusan

Menteri Keuangan No. 422/KMK.04/1998 yang menegaskan bahwa

Wajib Pajak yang melakukan penggabungan, peleburan, atau

pemekaran harus melunasi seluruh utang pajak dari tiap

perusahaan terkait.

G. Prosedur Permohonan Revaluasi Aktiva Tetap

Prosedur permohonan revaluasi :

1. Wajib pajak (WP) yang dapat mengajukan permohonan untuk

melakukan penilaian kembali aktiva tetap adalah WP Badan

dalam negeri dan bentuk usaha tetap tidak termasuk WP yang

memperoleh ijin menyelenggarakan pembukuan dengan mata

uang asing.

2. Syarat-syarat pengajuan permohonan :

a. WP dapat mengajukan permohonan dengan syarat telah

memenuhi semua kewajiban pajaknya sampai dengan masa

pajak terakhir sebelum masa pajak dilakukannya penilaian

kembali.

Revaluasi Aktiva Tetap 19

b. Aktiva tetap yang dapat dinilai kembali adalah aktiva

tetap berwujud yang terletak atau berada di Indonesia

yang dimiliki dan dipergunakan untuk mendapatkan,

menagih dan memelihara penghasilan.

c. Penelilaian kembali dapat meliputi seluruh atau sebagian

altiva tetap perusahaan termasuk aktiva tetap yang sudah

pernah dilakukan penilaian kembali berdasarkan ketentuan

yang berlaku. Dan hanya dapat dilakukan penilaian

kembali paling banyak satu (1) kali dalam satu tahun

buku.

d. WP yang melakukan penilaian kembali aktiva tetap wajib

mengajukan permohonan kepada Kepala Kantor Wilayah yang

membawahi KPP tempat WP terdaftar (KPP domisili) paling

lambat 30 hari kerja setelah tanggal dilakukan penilaian

kembali aktiva tetap dengan melampirkan :

Fotokopi surat ijin usaha jasa penilai yang

dilegalisir oleh instansi pemerintah yang berwenang

untuk menerbitkan surat ijin usaha tersebut.

Laporan penilaian perusahaan jasa penilai atau ahli

penilai profesional yang diakui pemerintah.

Daftar Penilaian Kembali aktiva tetap perusahaan

untuk tujuan perpajakan.

Laporan keuangan tahun buku terakhir sebelum

penilaian kembali aktiva tetap yang telah diaudit

oleh akuntan publik.

Surat keterangan tidak mempunyai tunggakan pajak dari

KPP tempat WP terdaftar.

Revaluasi Aktiva Tetap 20

e. Permohonan WP yang terlambat diajukan atau tidak

dilengkapi dengan lampiran sampai dengan batas waktu

sebagaimana diatur tidak dapat dipertimbangkan.

f. Apabila permohonan WP menurut hasil penelitian telah

memenuhi persyaratan formal dan material, maka Kepala

Kantor Wialayah wajib menerbitkan Keputusan persetujuan

atau penolakan Direktur Jendral Pajak paling lambat 30

hari kerja setelah tanggal diterimanya permohonan WP.

g. Apabila setelah lewat batas waktu 30 hari kerja Kepala

Kantor Wilayah belum menerbitkan Keputusan persetujuan

atau penolakan, maka permohonan WP dianggap diterima dan

Kepala Kantor Wilayah wajib menerbitkan keputusan paling

lambat tiga (3) hari setelah tanggal berakhirnya batas

waktu tersebut.

H. Alasan dalam melakukan Revaluasi Aktiva Tetap

Revaluasi Aktiva Tetap 21

Alasan Wajib Pajak melakukan Revaluasi Aktiva Tetap sebagai

berikut:

1. Meningkatkan nilai perusahaan (mark-up) sehingga memudahkan

perusahaan dalam proses pencarian dana, baik melalui

pinjaman bank maupun pinjaman saham (go public);

2. Meningkatkan biaya penyusutan aktiva tetap dimasa datang

sehingga deductibie expense dimasa datang semakin besar dan

beban pajak semakin kecil;

3. Meningkatkan keakuratan perhitungan penghasilan maupun

biaya sehingga mencerminkan kemampuan perusahaan yang

sebenarnya dalam menghasilkan laba;

4. Agar neraca perusahaan menunjukan posisi kekayaan

perusahaan yang sebenarnya.

Revaluasi Aktiva Tetap 22

I. Contoh Kasus Revaluasi Aktiva Tetap

Contoh Kasus 1

Pada tanggal 1 Januari 2003 PT. PQR melakukan penilaian

kembali aktiva perusahaan. Posisi aktiva perusahaan pada

tanggal tersebut adalah sebagai berikut :

Untuk tahun 2002 PT. PQR memperoleh laba sebesar Rp.

200.000.000. Tahuntahun sebelumnya PT. PQR mencatatatkan

kerugian sebagai berikut:

Pembahasan:

PT. PQR terlebih dahulu

mengkompensasikan laba tahun 2002 sebesar Rp. 200.000.000

Revaluasi Aktiva Tetap 23

Aktivatetap

Nilai BukuFiskal Nilai Pasar Selisih Lebih

Tanah Rp. 2.000.000.000

Rp. 2.500.000.000

Rp. 500.000.000

Bangunan Rp. 200.000.000

Rp. 450.000.000

Rp. 250.000.000

Mesin Rp. 1.000.000.000

Rp. 8.000.000.000

Rp. 7.000.000.000

Rp. 3.200.000.000

Rp. 10.950.000.000

Rp. 7.750.000.000

Tahun Kerugian

1995 Rp.200.000.000

1996 Rp.300.000.000

1997 Rp.250.000.000

1998 Rp.2.000.000.000

1999 Rp.3.000.000.000

2000 Rp.200.000.000

2001 Rp.100.000.000

dengan rugi tahun 1997 sebesar Rp. 250.000.000 sehingga sisa

rugi tahun 1997 adalah

Rp. 50.000.000.Kemudian selisih revaluasi dikompensikan

dengan urutan sebagai berikut:

Selisih Lebih Kompensasi Kerugian Sisa Selisihlebih

Rp.7.750.000.000

Th. 2001 Rp.100.000.000

Rp.7.650.000.000

Rp.7.650.000.000

Th. 2000 Rp.200.000.000

Rp.7.450.000.000

Rp.7.450.000.000

Th. 1999 Rp.3.000.000.000

Rp.4.450.000.000

Rp.4.450.000.000

Th. 1998 Rp.2.000.000.000

Rp.2.450.000.000

Rp.2.450.000.000

Th. 1997 Rp.50.000.000

Rp.2.400.000.000

PPh Revaluasi aktiva tetap = 10% x Rp. 2.400.000.000 = Rp.

240.000.000 (Final)

Apabila revaluasi tersebut dilakukan dalam rangka

penggabungan usaha merger atau konsolidasi, maka PPh Final

sebesar Rp. 240.000.000 dapat diangsur sampai 5 tahun minimal

20%/tahun.

Revaluasi Aktiva Tetap 24

Contoh Kasus 2

Studi Kasus

PT (Persero) Angkasa Pura

Laba rugi perusahaan PT. Angkasa Pura adalah Rp.

4.464.157.000 sebelum dikenakan Pajak Penghasilan (PPh)

terhadap Badan dengan pengenaan tarif pajak Badan

sebesar 25%. Dengan demikian besarnya PPh Terhutang PT.

(Persero) Angkasa Pura I Kantor Cabang Bandar Udara Sam

Ratulangi sesuai dengan tarif pajak PPh Pasal 17 ayat 2 (a)

adalah sebagai berikut :

25% x Rp.4.464.157.000 = Rp. 1.116.039.250

Revaluasi Aktiva Tetap 25

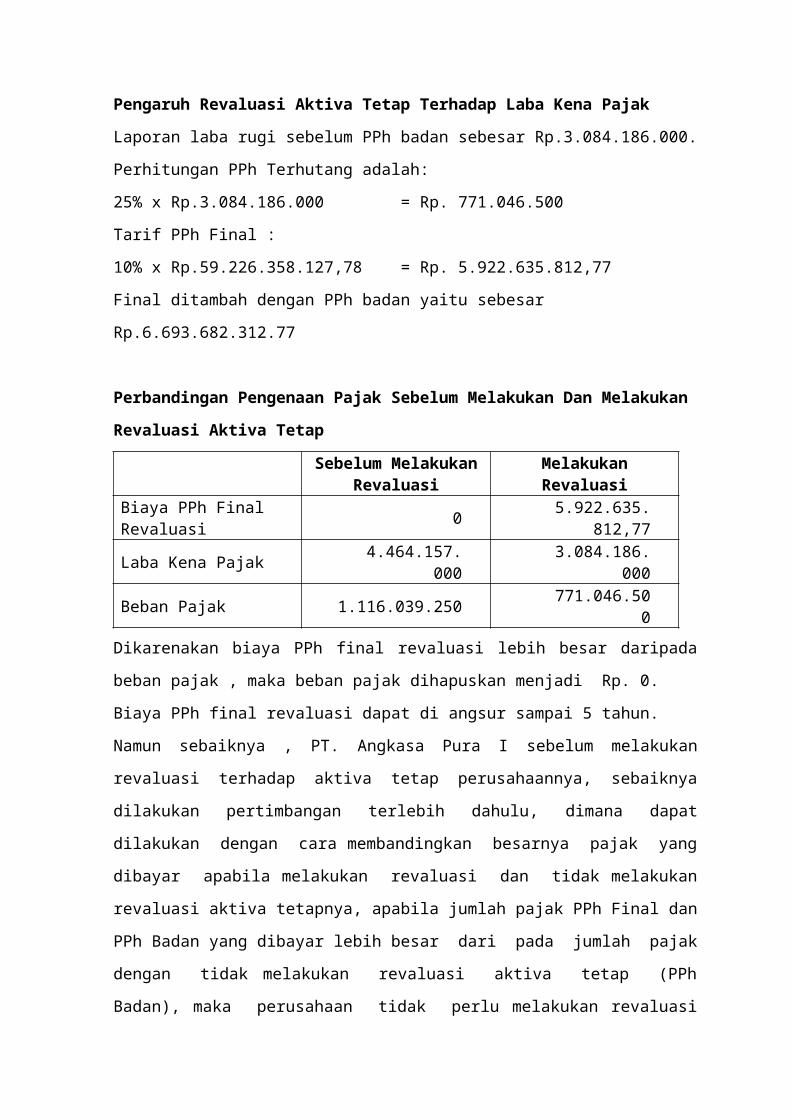

Pengaruh Revaluasi Aktiva Tetap Terhadap Laba Kena Pajak

Laporan laba rugi sebelum PPh badan sebesar Rp.3.084.186.000.

Perhitungan PPh Terhutang adalah:

25% x Rp.3.084.186.000 = Rp. 771.046.500

Tarif PPh Final :

10% x Rp.59.226.358.127,78 = Rp. 5.922.635.812,77

Final ditambah dengan PPh badan yaitu sebesar

Rp.6.693.682.312.77

Perbandingan Pengenaan Pajak Sebelum Melakukan Dan Melakukan

Revaluasi Aktiva Tetap

Sebelum MelakukanRevaluasi

MelakukanRevaluasi

Biaya PPh Final Revaluasi 0 5.922.635.

812,77

Laba Kena Pajak 4.464.157.000

3.084.186.000

Beban Pajak 1.116.039.250 771.046.500

Dikarenakan biaya PPh final revaluasi lebih besar daripada

beban pajak , maka beban pajak dihapuskan menjadi Rp. 0.

Biaya PPh final revaluasi dapat di angsur sampai 5 tahun.

Namun sebaiknya , PT. Angkasa Pura I sebelum melakukan

revaluasi terhadap aktiva tetap perusahaannya, sebaiknya

dilakukan pertimbangan terlebih dahulu, dimana dapat

dilakukan dengan cara membandingkan besarnya pajak yang

dibayar apabila melakukan revaluasi dan tidak melakukan

revaluasi aktiva tetapnya, apabila jumlah pajak PPh Final dan

PPh Badan yang dibayar lebih besar dari pada jumlah pajak

dengan tidak melakukan revaluasi aktiva tetap (PPh

Badan), maka perusahaan tidak perlu melakukan revaluasi

melalui aktiva tetap dengan melihat kembali peraturan yang

berlaku dan nilai pasar wajar aktiva tetap perusahaan yang

ada dan menghasilkan nilai wajar yang sesuai dan mendapatkan

total beban pajak yang sebenarnya.

27

BAB III

PENUTUP

A. Kesimpulan

Revaluasi aktiva tetap merupakan salah satu cara

yang dapat dilakukan oleh perusahaan sebagai salah satu

cara pelaksanaan tax planning yang bertujuan untuk

meringankan beban kerugian perusahaan.

Revaluasi aktiva tetap secara umum akan menghasilkan

kenaikan nilai pasar wajar yang merupakan nilai aktiva

pada tahun berjalan dan biaya disusutkan aktiva.

Kenaikan biaya penyusutan akan menurunkan laba usaha

yang berdampak pada pengurangan beban PPh badan. Pada

aktiva tanah, tidak dapat menghemat pajak karena

aktiva tanah tidak dapat disusutkan, sedangkan untuk

aktiva berwujud lainnya dapat menghemat pajak karena

pada aktiva tersebut dapat disustkan

Ketentuan pajak mengharuskan revaluasi dilakukan atas

seluruh aktiva tetap yang dimiliki oleh satu wajib pajak

bukan satu kelompok aktiva suatu entitas seperti dalam

ketentuan dalam standar akuntansi. Akuntansi

mengharuskan revaluasi dilakukan secara reguler namun

pajak justru melarang dilakukan revaluasi sebelum lima

tahun.

Namun kedua pengaturan revaluasi menggunakan dasar

penilaian nilai wajar atau nilai pasar yang ditetapkan

oleh penilai independen. Bagi entitas revaluasi akan

menimbulkan dua biaya besar yaitu biaya jasa penilai dan

28

pajak final yang dibayarkan pada saat revaluasi

dilakukan. Sedangkan menurut akuntansi selisih penilaian

tersebut tidak diakui dalam laba rugi tetapi sebagai

komponen ekuitas pada akun laba rugi komprehensif.

Jika entitas berpegang pada aturan dalam standar

akuntansi, maka secara otomatis tidak akan ada

perusahaan yang akan melakukan revaluasi menurut

ketentuan perpajakan dan di sisi lain perusahaan juga

akan jarang memilih menggunakan metode revaluasi.

Praktik revaluasi yang hanya dilakukan sesekali

menyalahi standar akuntansi sehingga ketentuan pajak

sulit diterapkan. Jika perusahaan akan melakukan

revalusi menurut ketentuan akuntansi dan pajak

menganggap itu sebagai revaluasi yang diijinkan maka

entitas akan keberatan membayar pajak final 10%, maka

entitas tidak akan ada yang melakukan revaluasi karena

biaya pajak dan jasa penilai tidak sebanding dengan

manfaat yang diperoleh.

Walaupun konsep revaluasi akan membuat laporan

keuangan lebih relevan dalam pengambilan keputusan,

namun dalam pratik masih sulit untuk dilakukan.

Penyajian nilai wajar aktiva tetap dengan memindahkan

biaya penilaian aktiva kepada entitas penyusun dirasakan

masih sangat mahal, sehingga lebih baik mekanismenya

seperti praktik yang sekarang ini ada. Jika pengguna

informasi membutuhkan informasi nilai wajar aktiva,

cukuplah pengguna tersebut yang menyewa jasa penilai

untuk melakukan apraisal namun informasi tersebut untuk

29

keperluan internal pengguna. Dalam praktik entitas tetap

akan memilih menggunakan metode biaya dalam mencatat

aktiva tetapnya. Kesulitan akan muncul saat perusahaan

melakukan IPO dan menginginkan posisi keuangannya

mencerminkan kondisi perusahaan, mungkin teknik

penggabungan usaha dan akuisisi dapat digunakan sebagai

alternatifnya.

30

DAFTAR PUSTAKA

Unikom, 2013.Modul Pelatihan Pajak Terapan Brevet A dan B Terpadu.

Suandy, Erly. 2013. Perencanaan Pajak . Edisi Revisi 5.

Jakarta: Salemba Empat.

C Katuk, Yolanda. 2013. Analisis Perencanaan Pajak Melalui Revaluasi

Aktiva Tetap Pada PT. Angkasa Pura I (Persero) Bandara Sam Ratulangi. Jurnal

Emba. Vol 1 No.3.

31

Related Documents