1 Teguh Supangkat Deputi Komisioner Pengawas Perbankan I Islamic Finance Summit 2021 “Driving The Growth Of The Halal Industry In The New Normal Economy ” 30 September 2021 Kebijakan untuk Mengakselerasi Pertumbuhan dan Sustainability Perbankan Syariah

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Teguh Supangkat

Deputi Komisioner Pengawas Perbankan I

Islamic Finance Summit 2021

“Driving The Growth Of The Halal Industry In The New Normal Economy”

30 September 2021

Kebijakan untuk Mengakselerasi

Pertumbuhan dan Sustainability Perbankan Syariah

DEREGULASI PERBANKAN 2

Agenda

04

03

02

01 Potensi dan Tantangan Perbankan Syariah

Sinergi Ekosistem Ekonomi Syariah

Peningkatan Literasi Keuangan Syariah

Dukungan Kebijakan Digitalisasi dan

Sustainability bagi Perbankan Syariah

3

Posisi Juni 2021

2017 2018 2019 2020 Jun 2021

Perbankan Syariah 435,02 489,69 538,32 608,90 631,55

IKNB Syariah 99,13 97,02 105,61 116,34 116,26

Pasar Modal Syariah 595,61 702,96 824,19 1076,22 1137,84

0

200

400

600

800

1000

1200

1400

1600

1800

2000

(dal

am t

riliu

n r

up

iah

)

10,00%

Keuangan Syariah Keuangan Konvensional

Market Share Keuangan Syariah

Per Juni 2021, total aset keuangan syariah Indonesia (tidak termasuk Saham

Syariah) mencapai Rp1.885,65 triliun

Perkembangan Keuangan Syariah Nasional

4

16,54%

15,80%

7,35%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%DPK Aset PYD

Pertumbuhan Perbankan Syariahyear-on-year growth

65,15%

32,42%

2,43%

Market Share Perbankan Syariah

Juni ‘21

6,59%

Share Aset

163 BPRS

20 UUS

12 BUS

23,8527,28

30,6133,77

36,4341,39

5,33 5,28 5,59 5,68 5,89 6,08

Jun-17 Jun-18 Jun-19 Jun-20 Des-20 Jun-21

Jumlah rekening DPK Jumlah rekening PYD

Jumlah Rekening

Aset, DPK, dan PYD perbankan syariah (BUS, UUS, & BPRS) terusmengalami pertumbuhan yang positif meskipun dimasa pandemi sertajumlah rekening perbankan syariah terus menunjukkan peningkatan.

Posisi Juni 2021

Perkembangan Perbankan Syariah Nasional

Potensi Pengembangan Perbankan Syariah

Penduduk Muslim TerbesarLebih dari 87% pendudukIndonesia beragama Islam ±230juta orang.

5

62% investor menyatakan bahwaisu lingkungan dan sosialmerupakan hal yang penting.

Awareness of Ethical Investing

Sumber: HSBC Sustainable Financing and Investing Survey 2019

Hingga 2030, diperkiraanmillenialsmencapai 70% penduduk usiaproduktif

Tumbuhnyapenduduk usiaproduktif

Sumber: The Urban Middle Class Millenials, 2017

Pengguna internet Indonesia mencapai 196,7 jutapengguna dengan penetrasi 73,3 persen dari totalpopulasi Indonesia sekitar 266,9 juta.Sumber: Survey penetrasi Q2 2019-2020, AsosiasiPenyelenggara Jasa Internet

Penetrasi internet yang tinggi

Ekosistem EkonomiSyariah yang Besar

Sinergi dan integrasi dalamekosistem ekonomi syariahsangat diperlukan sehinggasemua aktivitas keuangandidalamnya menggunakanjasa keuangan syariah.

Potensi yang ada tersebut juga didukung dari sisi tingginya riset dan

kelengkapan regulasi terkait Lembaga Jasa Keuangan Syariah…

Sumber: Refinitiv Islamic Finance Development Report 2020

Tantangan Pengembangan Perbankan Syariah6

Perubahan Ekosistem Perbankan yang Cepat

Digital Ekonomi

Digital Banking

Virtual Banking

Open Banking

Ekspektasi produk & layanan oleh stakeholders

ShadowBanking

Cloud Computing

Tantangan Perbankan Secara Umum

Cybersecurity

System Failure Risk

Skala Usaha Daya Saing Kapasitasmodal

RisikoDigital

Tantangan Perbankan

Penguatan Struktur& Daya saing

Revolusi Ekonomi& Layanan Digital

Tuntutan PembiayaanPerekonomian Nasional

Ketimpangan Literasi& Inklusi Keuangan

Transformasi Pengaturan& Pengawasan

Roadmap

Pengembangan

Perbankan Syariah

Indonesia 2020-2025

Roadmap Pengembangan Perbankan Syariah Indonesia 2020-20257

MEMPERKUAT PERMODALAN DAN EFISIENSI

MENDORONG DIGITALISASI PERBANKAN SYARIAH

MENGEMBANGKAN KEUNIKAN PRODUK SYARIAH YANG BERDAYA SAING TINGGI

MEMPERKUAT NILAI-NILAI SYARIAH SINERGI DENGAN INDUSTRI HALAL

SINERGI ANTAR LEMBAGA KEUANGAN SYARIAH

SINERGI DENGAN LEMBAGA KEUANGAN SOSIAL ISLAM

SINERGI DENGAN KEMENTERIAN DAN LEMBAGA

MENGEMBANGKAN PENGATURAN YANG KREDIBEL DAN ADAPTIF

AKSELERASI PROSES PERIZINAN MELALUI ADOPSI TEKNOLOGI

MENINGKATAN EFEKTIVITAS PENGAWASAN

MENINGKATKAN AWARENESS MASYARAKAT DALAM KERANGKA EKOSISTEM EKONOMI SYARIAH

PENGUATAN IDENTITAS PERBANKAN SYARIAH

SINERGI EKOSISTEM EKONOMI SYARIAH

PENGUATAN PERIZINAN, PENGATURAN, DAN PENGAWASAN

KEPEMIMPINAN DAN MANAJEMEN PERUBAHAN

KUALITAS DAN KUANTITAS SDM

INFRASTRUKTUR TEKNOLOGI INFORMASI

KOLABORASI DAN KERJASAMA SEKTORAL/INTERDEP

Mewujudkan perbankan syariah yang resilient, berdaya saing tinggi danberkontribusi signifikan terhadap perekonomian nasional dan pembangunan sosialVISI

DEREGULASI PERBANKAN 8

Agenda

04

03

02

01 Potensi dan Tantangan Perbankan Syariah

Sinergi Ekosistem Ekonomi Syariah

Peningkatan Literasi Keuangan Syariah

Dukungan Kebijakan Digitalisasi dan

Sustainability bagi Perbankan Syariah

9Tantangan Sektor Perbankan Di Era Pandemi

9

Perubahan Ekosistem

Perbankan

• Pergerakan indikator

ekonomi yang

bergejolak dan susah

diprediksi mempengaruhi

strategi bisnis.

• Ketidakpastian berakhirnya

pandemi covid 19

berdampak sulitnya

menetapkan arah

kebijakan dan asesmen

risikonya.

• Pandemi menurunkan

aktifitas ekonomi dan

kinerja di hampir semua

sektor termasuk sektor

keuangan

• Kebijakan penanganan

Covid 19 menimbulkan

ambiguitas antara

pengendalian covid 19

atau mendorong aktivitas

ekonomi.

• Digital Economy

• Shadow Banking

• Cloud Computing

• Open Banking

• Virtual Banking

• Ekspektasi produk

dan layanan oleh

stakeholders

V . U . C . A

Tantangan

• Penguatan struktur dan

daya saing

• Revolusi ekonomi dan

layanan digital

• Peran perbankan dalan

perekonomian nasional

• Transformasi

pengawasan dan

pengaturan

• Kebijakan stimulus

perbankan dan

peningkatan

kontribusi perbankan

pada pemuluhan

ekonomi nasional

• Akselerasi

tranformasi digital

• Akselerasi

konsolidasi

perbankan

• Penguatan struktur

industri keuangan

ULTIMATE

GOAL:RESILIENT,

COMPETITIVE,

AND

CONTRIBUTIVE

BANKING

10Strategi Digitalisasi Perbankan

Pilar 1 : Penguatan Ketahanan dan Daya Saing

Pilar 2: Pengembangan Ekosistem Jasa Keuangan

Pilar 3: Akselerasi Transformasi Digital

Kerangka dasar arah kebijakan strategis SJK yang diselaraskan dengan

acuan utama pembangunan nasional sebagaimana tertuang dalam Rencana

Pembangunan Nasional Jangka Menengah (RPJMN) 2020-2024 .

Master Plan Sektor Jasa Keuangan Indonesia (MPSJKI) 2021-2025

Roadmap Pengembangan Perbankan Indonesia (RP2I) 2020-2025 Blueprint Transformasi

Digital PerbankanPILAR 1: PENGUATAN STRUKTUR DAN

KEUNGGULAN KOMPETITIF

PILAR 2 : AKSELERASI TRANSFORMASI

DIGITAL

PILAR 3 : PENGUATAN PERAN PERBANKAN

TERHADAP EKONOMI NASIONAL

• Respon kebijakan untuk

memitigasi berbagai

tantangan dan risiko dari

transformasi digital

perbankan

• Memberikan arah yang

lebih kongkrit akan

digitalisasi perbankan ke

depan

• Disusun bersama antara

OJK dan asosiasi

perbankan

MEMPERKUAT PERMODALAN DAN EFISIENSI

MENDORONG DIGITALISASI PERBANKAN SYARIAH

MENGEMBANGKAN KEUNIKAN PRODUK SYARIAH YANG BERDAYA SAING TINGGI

MEMPERKUAT NILAI-NILAI

SYARIAH

Roadmap Pengembangan Perbankan SyariahIndonesia (RP2SI) 2020-2025

11Pengaturan Baru Penyelenggaraan Produk Bank

Pesatnya perkembangan teknologi

informasi,

Perubahan perilaku nasabah, dan

Kemunculan industri jasa

keuangan baru

Untuk mendukung inovasi perbankan

melalui proses perizinan yang lebih cepat

dan mengedepankan manajemen risiko.

Latar Belakang

Berlaku bagi :

BUK

BUS

UUS

POJK No. 13/POJK.03/

2021

Dukungan Kebijakan untuk Sustainability Bisnis12

Manajemen risiko dalam rangka implementasi stimulus sebagaimana telah diatur dalam POJK

48/2020 tetap harus diterapkan oleh perbankan, antara lain assessment terhadap debitur

yang eligible untuk direstrukturisasi, kecukupan pembentukan CKPN, serta stress testing

dampak restrukturisasi terhadap permodalan dan likuiditas bank.

Penilaian kualitas aset

dengan ketepatan

pembayaran pokok

dan/atau bunga (1 pilar)

untuk kredit dengan

plafon s.d.Rp 10 M

Restrukturisasi kredit

dan/atau pembiayaan

pada debitur terdampak

untuk plafon berapapun

ditetapkan lancar

sejak direstrukturisasi.

Bank dapat memberikan

kredit/pembiayaan/

penyediaan dana lain

baru kepada debitur

terdampak COVID-19

tanpa berlaku uniform

classification.

diperpanjang dari 31 Maret 2022 menjadi sampai dengan 31 Maret 2023

Untuk menjaga momentum

stabilitas kinerja perbankan dan

debitur restru COVID-19 yang

mulai membaik.

Memberikan kepastian baik bagi

perbankan maupun pelaku

usaha dalam menyusun

rencana bisnis tahun 2022

Perubahan Kedua

POJK Stimulus (POJK 17 & 18)(September 2021)

Mempersiapkan bank dan debitur untuk

soft landing ketika stimulus berakhir

Menghindari potensi gejolak

(cliff effect) pada saat POJK

berakhir

Berlaku bagi BUK, BUS, BPR & BPRS

DEREGULASI PERBANKAN 13

Agenda

04

03

02

01 Potensi dan Tantangan Perbankan Syariah

Sinergi Ekosistem Ekonomi Syariah

Peningkatan Literasi Keuangan Syariah

Dukungan Kebijakan Digitalisasi dan

Sustainability bagi Perbankan Syariah

Sinergi & Interkoneksi Ekosistem Ekonomi Syariah14

Digitalisasi

KeunikanProdukModal

yang Kuat

Nilai-nilaiSyariah

Penggunaan Bank Syariah pada Setiap Aktivitas Keuangan IndustriHalal

15

Halal Cosmetics

Halal Fashion Halal Travel

Halal Food Halal Marketplace

“Perkembangan pesat industri

halal di Indonesia harus

dijadikan momentum bagi bank

syariah untuk bisa dengan

maksimal melayani sektor ini

melalui layanan keuangan yang

handal dan berbasis digital.”

“Semua aktivitas keuangan

industri halal yang berupa

penempatan dana maupun

pembiayaan diharapkan

menggunakan layanan

perbankan syariah.”

“Diharapkan juga akan

terbentuk ekosistem industri

halal yang kemudian akan

menjadi value chain halal pada

proses bisnis di semua sektor

industri halal.”

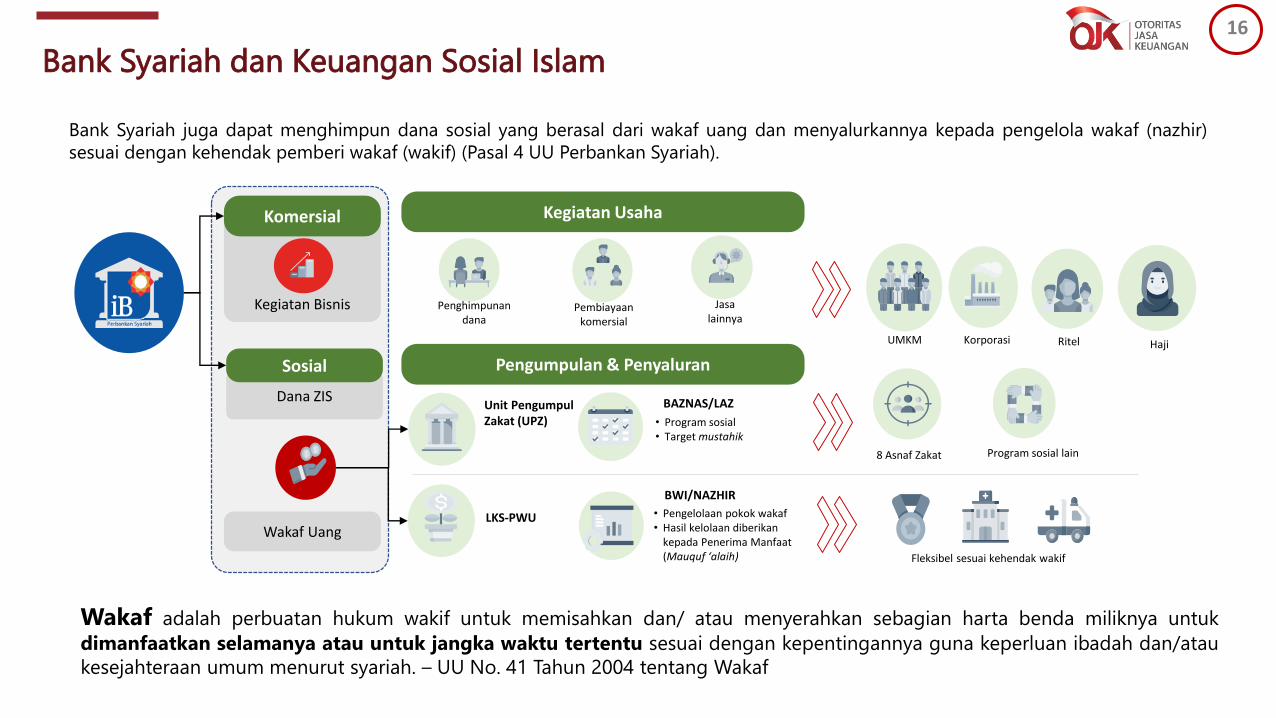

Bank Syariah dan Keuangan Sosial Islam

16

Kegiatan Bisnis

Komersial

Dana ZIS

Sosial

Wakaf Uang

Kegiatan Usaha

Pengumpulan & Penyaluran

Penghimpunandana

Pembiayaankomersial

Jasalainnya

UMKM Korporasi HajiRitel

Unit PengumpulZakat (UPZ)

LKS-PWU

• Program sosial• Target mustahik

• Pengelolaan pokok wakaf• Hasil kelolaan diberikan

kepada Penerima Manfaat(Mauquf ‘alaih)

BAZNAS/LAZ

BWI/NAZHIR

8 Asnaf Zakat Program sosial lain

Fleksibel sesuai kehendak wakif

Bank Syariah juga dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir)

sesuai dengan kehendak pemberi wakaf (wakif) (Pasal 4 UU Perbankan Syariah).

Wakaf adalah perbuatan hukum wakif untuk memisahkan dan/ atau menyerahkan sebagian harta benda miliknya untuk

dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan kepentingannya guna keperluan ibadah dan/atau

kesejahteraan umum menurut syariah. – UU No. 41 Tahun 2004 tentang Wakaf

Bank Syariah sebagai LKS-PWU17

MITRA DISTRIBUSICash Wakaf Linked Sukuk (CWLS)

BPRS HIK Ciledug

BPRS Al Salaam Amal Salman

BPRS Mitra Amal Mulia

BPRS Bina Rahmah

Bank Syariah Indonesia

Bank Muamalat Indonesia

Bank Mega Syariah

Bank Panin Dubai Syariah

Bank BJB Syariah

Bank Syariah Bukopin

Bank Umum Syariah Unit Usaha Syariah

BPRS

BANK UMUM

SYARIAH

6

Lembaga Keuangan Syariah Penerima Wakaf Uang

2 Unit Usaha

Syariah

UNIT USAHA

SYARIAH

BPR

SYARIAH

15 4Total 12 BUS Total 20 UUS Total 163 BPRS

• Selama 2021 ini telah terdapat

penambahan jumlah LKS-PWU: 3 BPRS

dan 1 UUS

• Mitra Distribusi CWLS baru bertambah: 2

BUS dan 2 UUS

LKS-PWU

25 4 Bank Umum

Syariah

Ketentuan memperbolehkan Bank Syariah menjadi lembaga yang menerima wakaf uang setelah ditunjuk oleh Menteri Agama

Bank DKI Syariah

Bank BTN Syariah

BPD DIY Syariah

BPD Kalbar Syariah

BPD Jateng Syariah

BPD Riau Kepri Syariah

BPD Jatim Syariah

BPD Sumut Syariah

Bank CIMB Niaga Syariah

BPD Sumselbabel Syariah

BPD Kalsel Syariah

Bank Kaltimtara Syariah

Bank Danamon Syariah

Bank Permata Syariah

BPD Sumatera Barat (Bank Nagari)

DEREGULASI PERBANKAN 18

Agenda

04

03

02

01 Potensi dan Tantangan Perbankan Syariah

Sinergi Ekosistem Ekonomi Syariah

Peningkatan Literasi Keuangan Syariah

Dukungan Kebijakan Digitalisasi dan

Sustainability bagi Perbankan Syariah

Strategi Peningkatan Literasi dan Inklusi Keuangan Syariah

75,28%

9,10%

37,72%

8,93%

Nasional Syariah

Inklusi Literasi

19

Melakukan Kegiatan Edukasi Secara Bersama-sama Dalam Ekosistem Ekonomi Dan Keuangan Syariah

Meningkatkan Awareness Masyarakat Kepada

Brand iB

Meningkatkan Peran Tokoh Keagamaan Dalam

Mengampanyekan Perbankan Syariah

Mendukung Pengembangan Riset Yang implementatif

01

02

03

04

Literasi & InklusiKeuangan Syariah perlu ditingkatkan

Kegiatan Peningkatan Literasi Yang Telah Dilakukan20

Kegiatan

Edukasi Bazzar/ExpoTraining of

TrainersForum Riset

IB Vaganza

Sharia Investment Week

Di Pesantren dan Sekolah

Melalui Instagram Live

ToT Tematik Syariah

ToT Pasar Modal Syariah

Forum Riset bekerjasama

dengan Universitas

TERIMA KASIH

Related Documents