KEBIJAKAN AKUNTANSI PENDAPATAN PNBP (Peraturan Menteri Keuangan Nomor 224/PMK.05/2016 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 219/PMK.05/2013 tentang Kebijakan Akuntansi Pemerintah Pusat) www.perbendaharaan.go.id

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

KEBIJAKAN AKUNTANSI PENDAPATAN PNBP

(Peraturan Menteri Keuangan Nomor 224/PMK.05/2016 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 219/PMK.05/2013 tentang Kebijakan Akuntansi Pemerintah Pusat)

www.perbendaharaan.go.id

Jenis Pendapatan

• Pendapatan Perpajakan-LO

• Pendapatan PNBP-LO• Pendapatan Hibah-LO

Pendapatan LO

• Pendapatan Perpajakan-LRA

• Pendapatan PNBP-LRA• Pendapatan Hibah-LRA

Pendapatan LRA

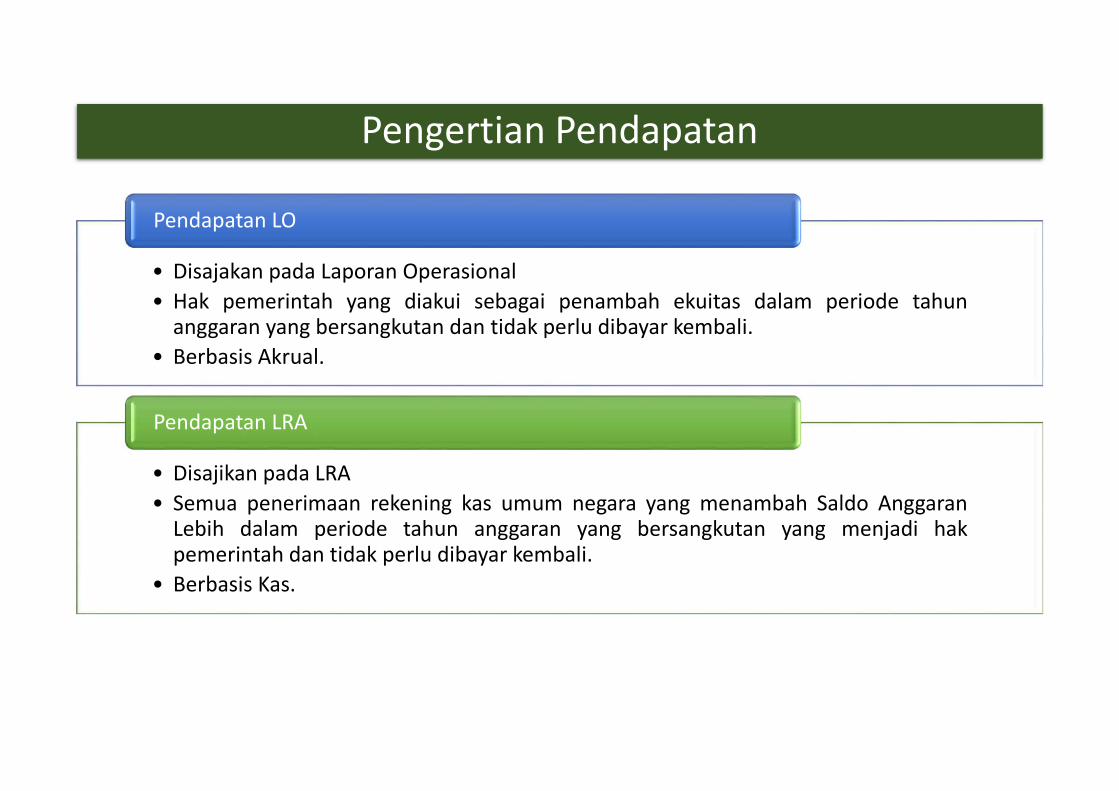

Pengertian Pendapatan

• Disajakan pada Laporan Operasional

• Hak pemerintah yang diakui sebagai penambah ekuitas dalam periode tahunanggaran yang bersangkutan dan tidak perlu dibayar kembali.

• Berbasis Akrual.

Pendapatan LO

• Disajikan pada LRA

• Semua penerimaan rekening kas umum negara yang menambah Saldo AnggaranLebih dalam periode tahun anggaran yang bersangkutan yang menjadi hakpemerintah dan tidak perlu dibayar kembali.

• Berbasis Kas.

Pendapatan LRA

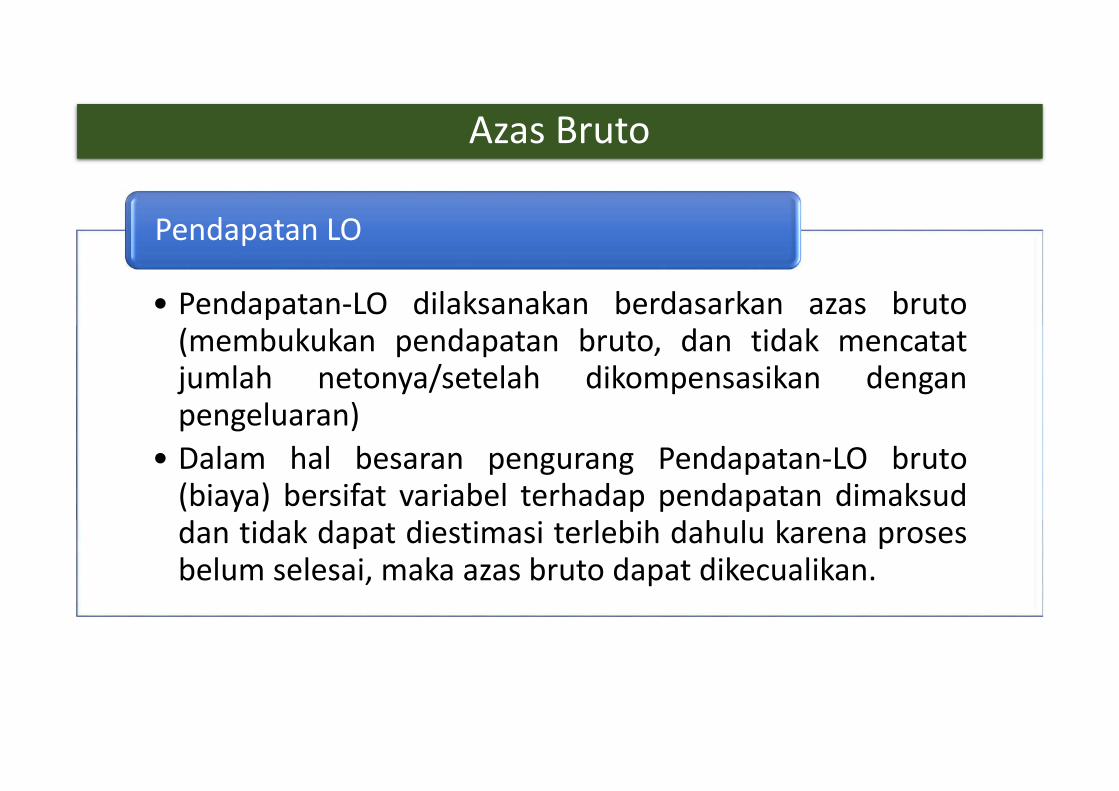

Azas Bruto

• Pendapatan-LO dilaksanakan berdasarkan azas bruto(membukukan pendapatan bruto, dan tidak mencatatjumlah netonya/setelah dikompensasikan denganpengeluaran)

• Dalam hal besaran pengurang Pendapatan-LO bruto(biaya) bersifat variabel terhadap pendapatan dimaksuddan tidak dapat diestimasi terlebih dahulu karena prosesbelum selesai, maka azas bruto dapat dikecualikan.

Pendapatan LO

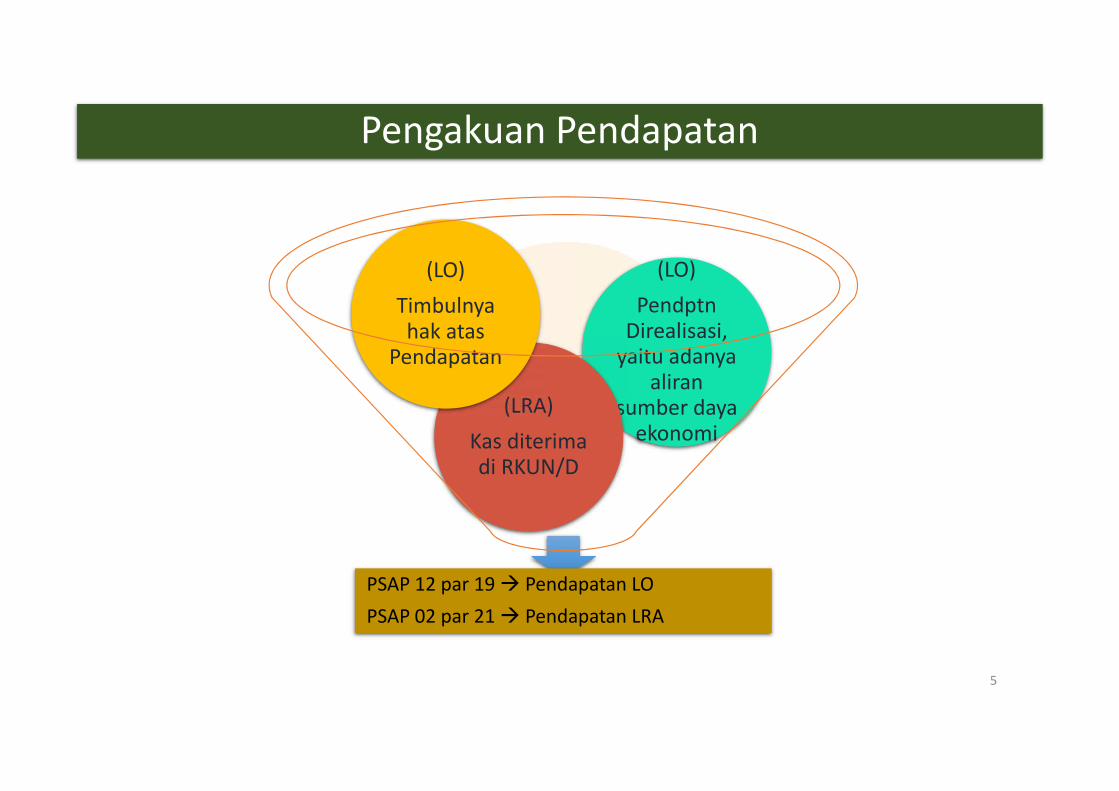

5

PSAP 12 par 19 Pendapatan LO

PSAP 02 par 21 Pendapatan LRA

(LO)

PendptnDirealisasi,

yaitu adanyaaliran

sumber dayaekonomi

(LRA)

Kas diterimadi RKUN/D

(LO)

Timbulnyahak atas

Pendapatan

Pengakuan Pendapatan

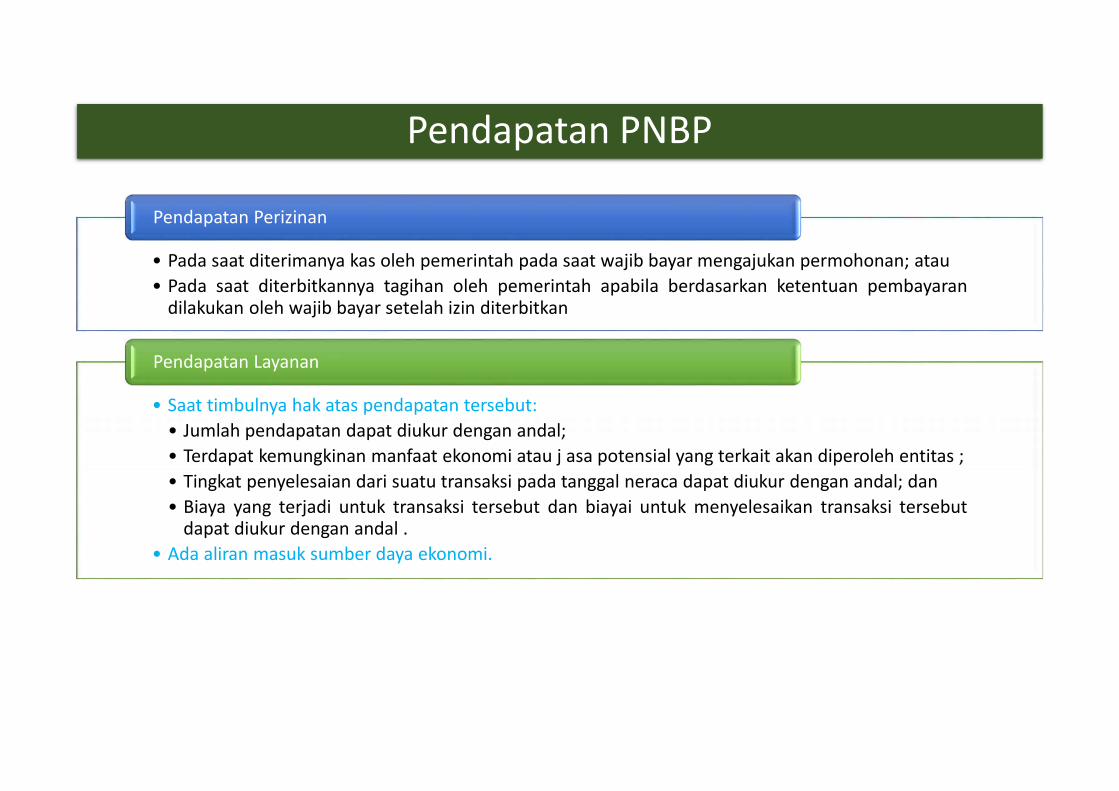

Pendapatan PNBP

• Pada saat diterimanya kas oleh pemerintah pada saat wajib bayar mengajukan permohonan; atau

• Pada saat diterbitkannya tagihan oleh pemerintah apabila berdasarkan ketentuan pembayarandilakukan oleh wajib bayar setelah izin diterbitkan

Pendapatan Perizinan

• Saat timbulnya hak atas pendapatan tersebut:

• Jumlah pendapatan dapat diukur dengan andal;

• Terdapat kemungkinan manfaat ekonomi atau j asa potensial yang terkait akan diperoleh entitas ;

• Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur dengan andal; dan

• Biaya yang terjadi untuk transaksi tersebut dan biayai untuk menyelesaikan transaksi tersebutdapat diukur dengan andal .

• Ada aliran masuk sumber daya ekonomi.

Pendapatan Layanan

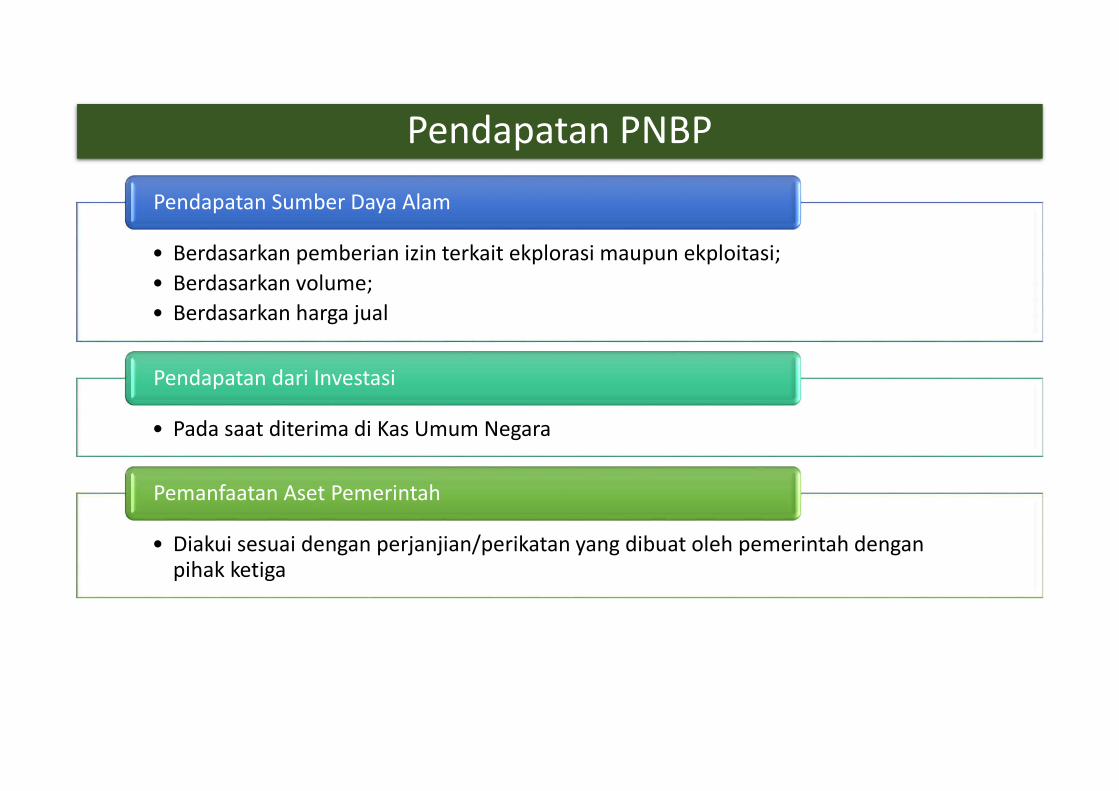

Pendapatan PNBP

• Berdasarkan pemberian izin terkait ekplorasi maupun ekploitasi;

• Berdasarkan volume;

• Berdasarkan harga jual

Pendapatan Sumber Daya Alam

• Pada saat diterima di Kas Umum Negara

Pendapatan dari Investasi

• Diakui sesuai dengan perjanjian/perikatan yang dibuat oleh pemerintah dengan pihak ketiga

Pemanfaatan Aset Pemerintah

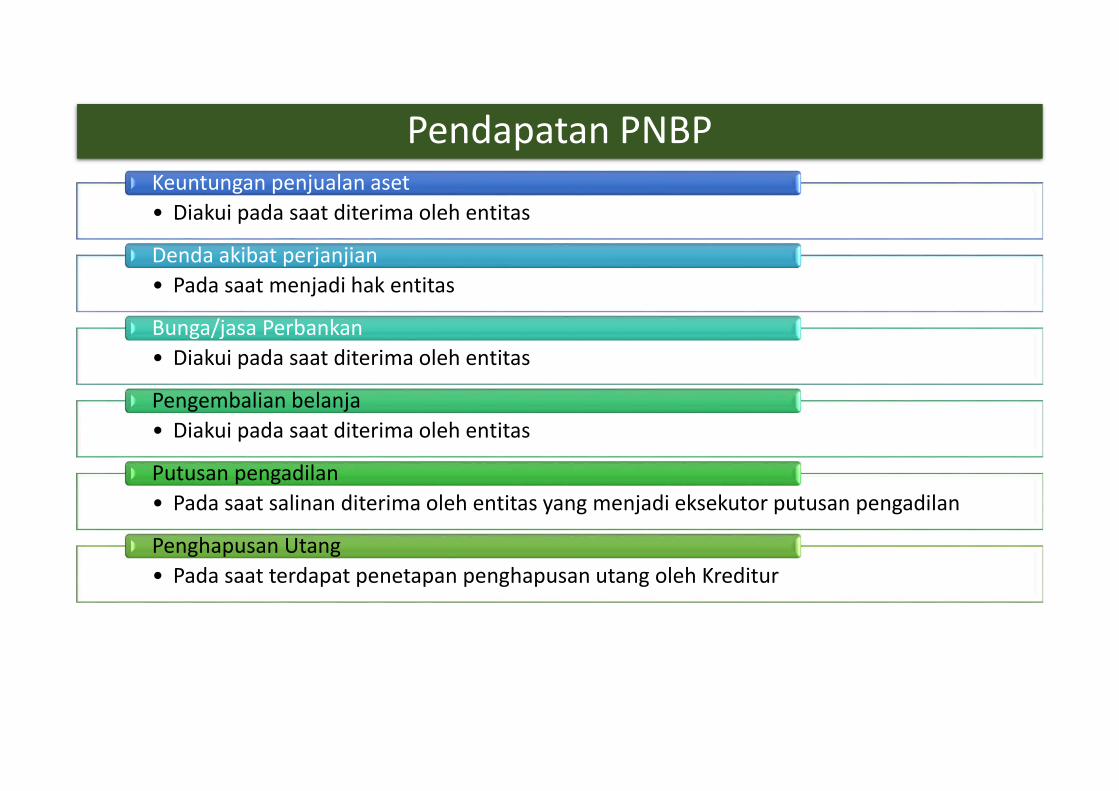

Pendapatan PNBP

• Diakui pada saat diterima oleh entitas

Keuntungan penjualan aset

• Pada saat menjadi hak entitas

Denda akibat perjanjian

• Diakui pada saat diterima oleh entitas

Bunga/jasa Perbankan

• Diakui pada saat diterima oleh entitas

Pengembalian belanja

• Pada saat salinan diterima oleh entitas yang menjadi eksekutor putusan pengadilan

Putusan pengadilan

• Pada saat terdapat penetapan penghapusan utang oleh Kreditur

Penghapusan Utang

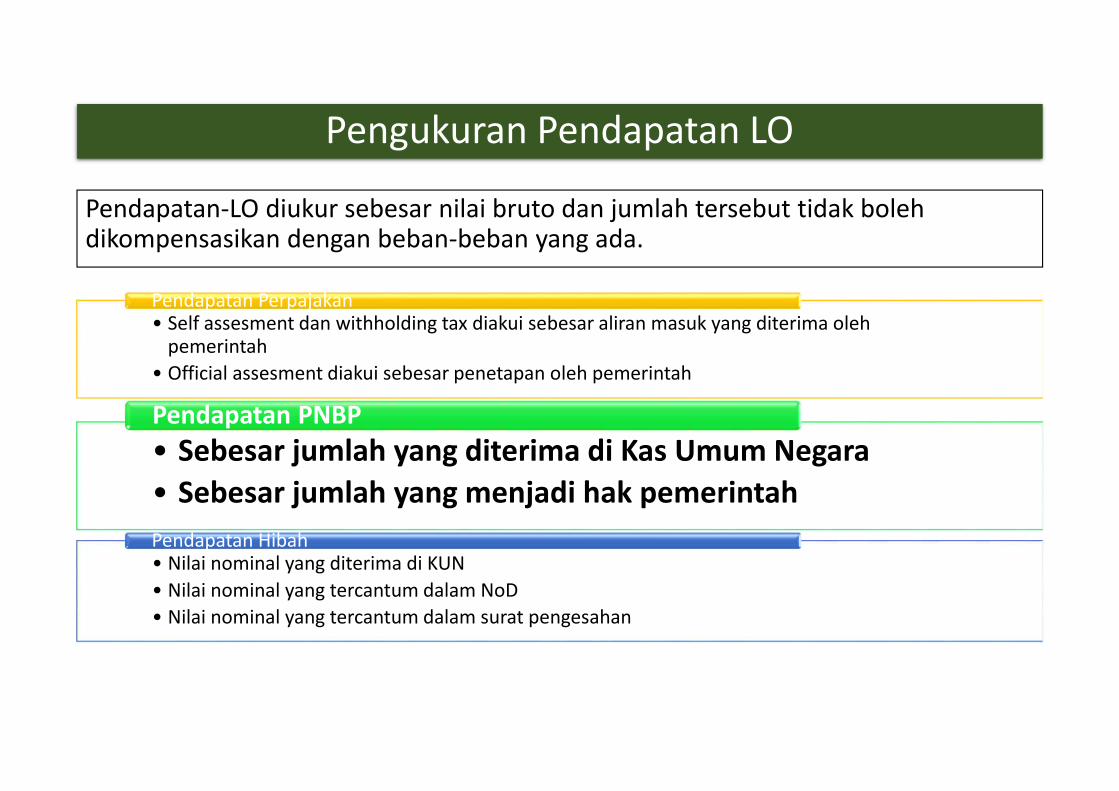

Pendapatan-LO diukur sebesar nilai bruto dan jumlah tersebut tidak boleh dikompensasikan dengan beban-beban yang ada.

Pengukuran Pendapatan LO

• Self assesment dan withholding tax diakui sebesar aliran masuk yang diterima oleh pemerintah

• Official assesment diakui sebesar penetapan oleh pemerintah

Pendapatan Perpajakan

• Sebesar jumlah yang diterima di Kas Umum Negara

• Sebesar jumlah yang menjadi hak pemerintah

Pendapatan PNBP

• Nilai nominal yang diterima di KUN

• Nilai nominal yang tercantum dalam NoD

• Nilai nominal yang tercantum dalam surat pengesahan

Pendapatan Hibah

1. Entitas pemerintah menyajikan pendapatan-LO yang diklasifikasikan menurutsumber pendapatan. Klasifikasi menurut sumber pendapatan untuk pemerintahpusat dikelompokkan berdasarkan pendapatan perpajakan, pendapatan bukanpajak, dan pendapatan hibah. Rincian lebih lanjut sumber pendapatan disajikanpada Catatan atas Laporan Keuangan.

2. Pendapatan-LO disajikan dalam mata uang rupiah. Apabila realisasiPendapatan-LO dalam mata uang asing maka nilainya harus dijabarkan dandinyatakan dalam mata uang rupiah. Penjabaran mata uang asing menggunakankurs transaksi Bank Sentral pada tanggal transaksi.

3. Di samping disajikan pada Laporan Operasional, pendapatan-LO juga harusdiungkapkan sedemikian rupa pada Catatan atas Laporan Keuangan sehinggadapat memberikan semua informasi yang relevan mengenai bentuk daripendapatan-LO.

Penyajian dan Pengungkapan

Pendapatan - LO: Koreksi Pendapatan – LO TAYL PNBP (NonPerpajakan) merupakan

penambah/pengurang ekuitas pd periode ditemukannya koreksi. Imbalan bunga atas keterlambatan pengembalian pendapatan

perpajakan merupakan pengurang pendapatan tanpa memperhatikan TApengakuan pendapatan dimaksud.

Pendapatan – LO yang mempengaruhi Kas:Kelebihan penyetoran pendapatan pada TAYL berdasarkan verifikasipejabat berwenang yang apabila dikembalikan, maka dikaui sebagaipengembalian pendapatan yang mengurangi nilai ekuitas

Perlakuan Khusus Pendapatan

Perlakuan khusus koreksi Pendapatan – LRA: Pengembalian yang sifatnya normal dan berulang atas pendapatan-LRA

pada periode penerimaan maupun pada periode sebelumnya pengurang pendapatan.

Koreksi dan pengembalian yang sifatnya tidak berulang ataspendapatan-LRA pada periode penerimaan pengurang pendapatanpada periode yang sama.

Koreksi dan pengembalian yang sifatnya tidak berulang ataspendapatan-LRA pada periode sebelumnya pengurang SiLPA/SALpada periode ditemukannya koreksi dan pengembalian.

Perlakuan Khusus Pendapatan

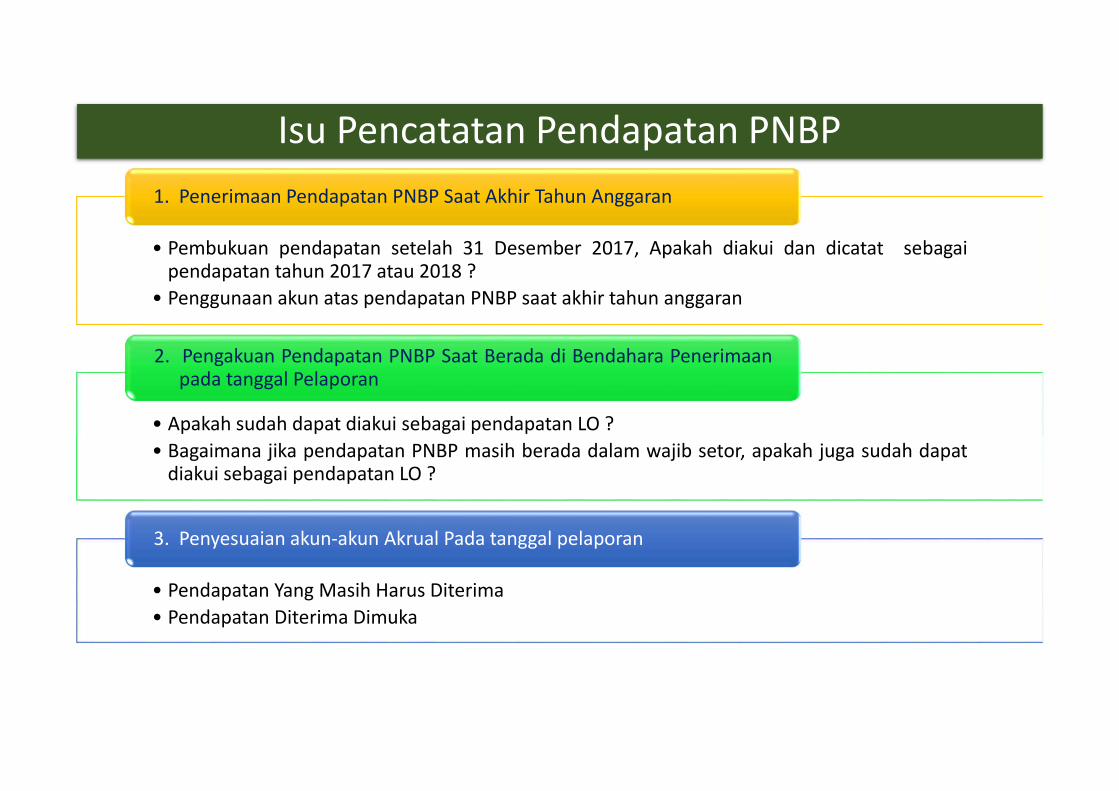

Isu Pencatatan Pendapatan PNBP

• Pembukuan pendapatan setelah 31 Desember 2017, Apakah diakui dan dicatat sebagaipendapatan tahun 2017 atau 2018 ?

• Penggunaan akun atas pendapatan PNBP saat akhir tahun anggaran

1. Penerimaan Pendapatan PNBP Saat Akhir Tahun Anggaran

• Apakah sudah dapat diakui sebagai pendapatan LO ?

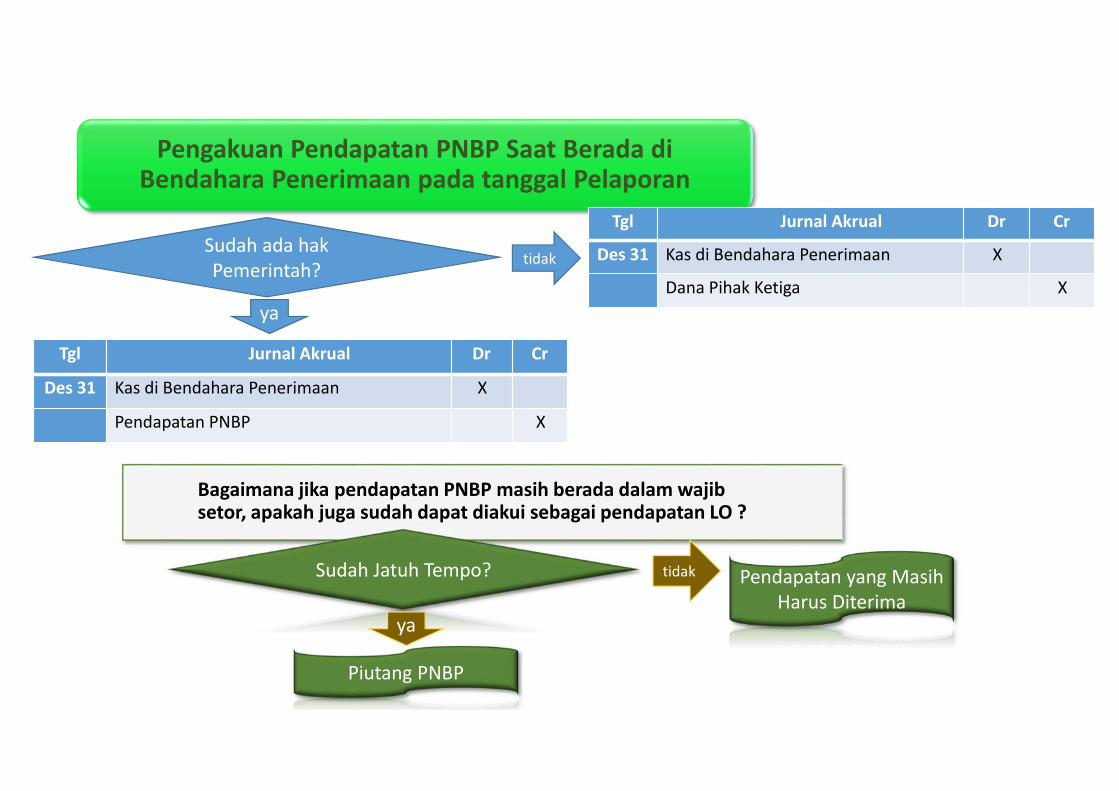

• Bagaimana jika pendapatan PNBP masih berada dalam wajib setor, apakah juga sudah dapatdiakui sebagai pendapatan LO ?

2. Pengakuan Pendapatan PNBP Saat Berada di Bendahara Penerimaanpada tanggal Pelaporan

• Pendapatan Yang Masih Harus Diterima

• Pendapatan Diterima Dimuka

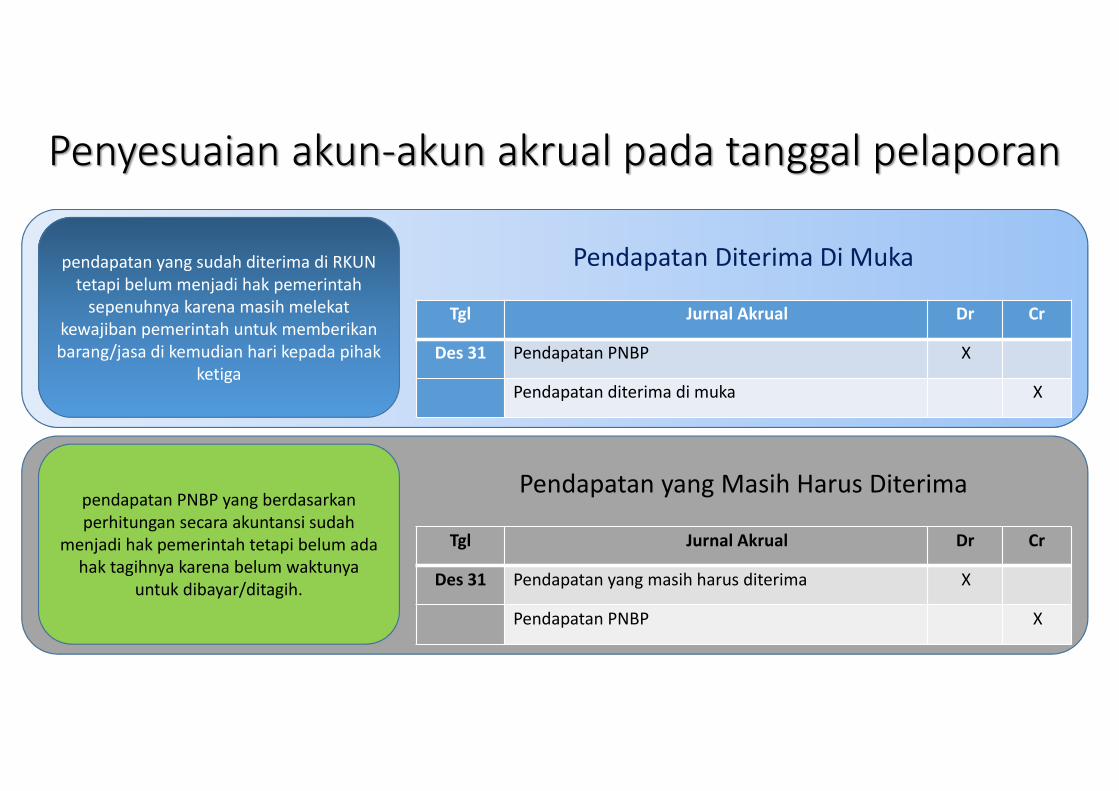

3. Penyesuaian akun-akun Akrual Pada tanggal pelaporan

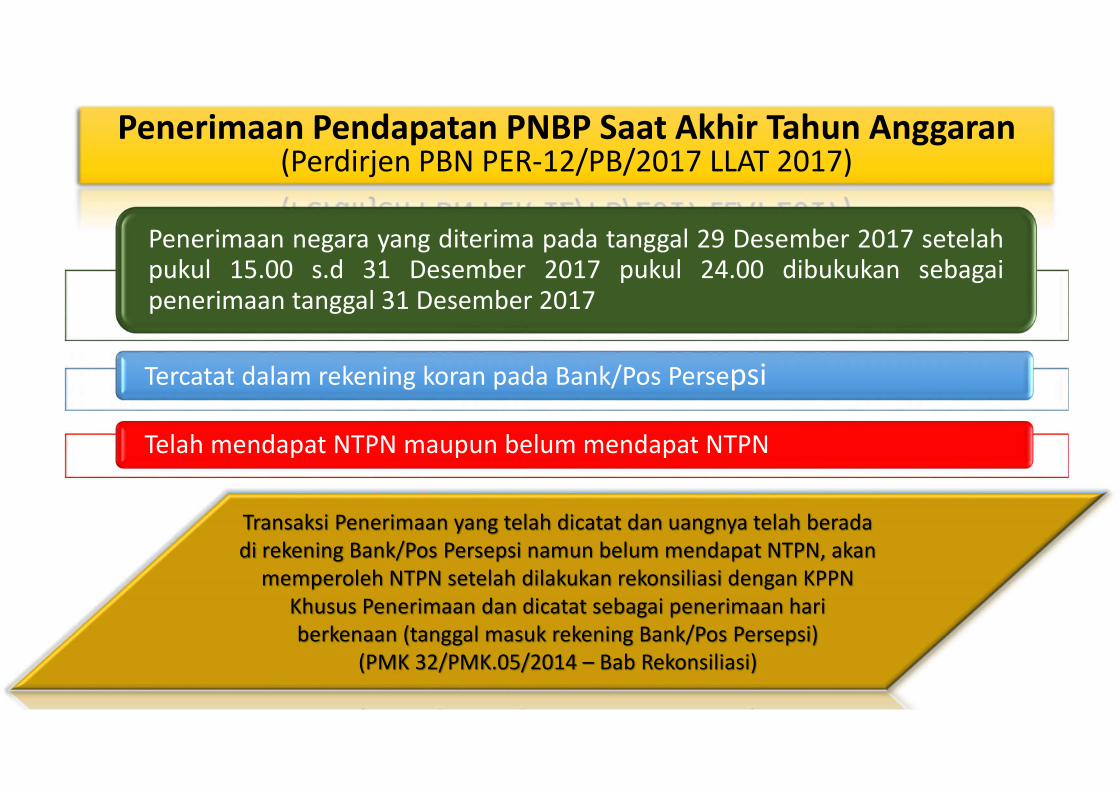

Penerimaan Pendapatan PNBP Saat Akhir Tahun Anggaran(Perdirjen PBN PER-12/PB/2017 LLAT 2017)

Penerimaan negara yang diterima pada tanggal 29 Desember 2017 setelahpukul 15.00 s.d 31 Desember 2017 pukul 24.00 dibukukan sebagaipenerimaan tanggal 31 Desember 2017

Tercatat dalam rekening koran pada Bank/Pos Persepsi

Telah mendapat NTPN maupun belum mendapat NTPN

Transaksi Penerimaan yang telah dicatat dan uangnya telah beradadi rekening Bank/Pos Persepsi namun belum mendapat NTPN, akan

memperoleh NTPN setelah dilakukan rekonsiliasi dengan KPPN Khusus Penerimaan dan dicatat sebagai penerimaan hariberkenaan (tanggal masuk rekening Bank/Pos Persepsi)

(PMK 32/PMK.05/2014 – Bab Rekonsiliasi)

Bagaimana jika pendapatan PNBP masih berada dalam wajib setor, apakah juga sudah dapat diakui sebagai pendapatan LO ?

Pengakuan Pendapatan PNBP Saat Berada di Bendahara Penerimaan pada tanggal Pelaporan

Sudah ada hakPemerintah?

tidak

Tgl Jurnal Akrual Dr Cr

Des 31 Kas di Bendahara Penerimaan X

Dana Pihak Ketiga X

ya

Tgl Jurnal Akrual Dr Cr

Des 31 Kas di Bendahara Penerimaan X

Pendapatan PNBP X

Sudah Jatuh Tempo? tidak

ya

Piutang PNBP

Pendapatan yang MasihHarus Diterima

Tgl Jurnal Akrual Dr Cr

Des 31 Pendapatan PNBP X

Pendapatan diterima di muka X

pendapatan yang sudah diterima di RKUN tetapi belum menjadi hak pemerintah

sepenuhnya karena masih melekat kewajiban pemerintah untuk memberikan barang/jasa di kemudian hari kepada pihak

ketiga

Pendapatan Diterima Di Muka

Tgl Jurnal Akrual Dr Cr

Des 31 Pendapatan yang masih harus diterima X

Pendapatan PNBP X

pendapatan PNBP yang berdasarkan perhitungan secara akuntansi sudah

menjadi hak pemerintah tetapi belum ada hak tagihnya karena belum waktunya

untuk dibayar/ditagih.

Pendapatan yang Masih Harus Diterima

Penyesuaian akun-akun akrual pada tanggal pelaporan

Terima Kasih

Related Documents