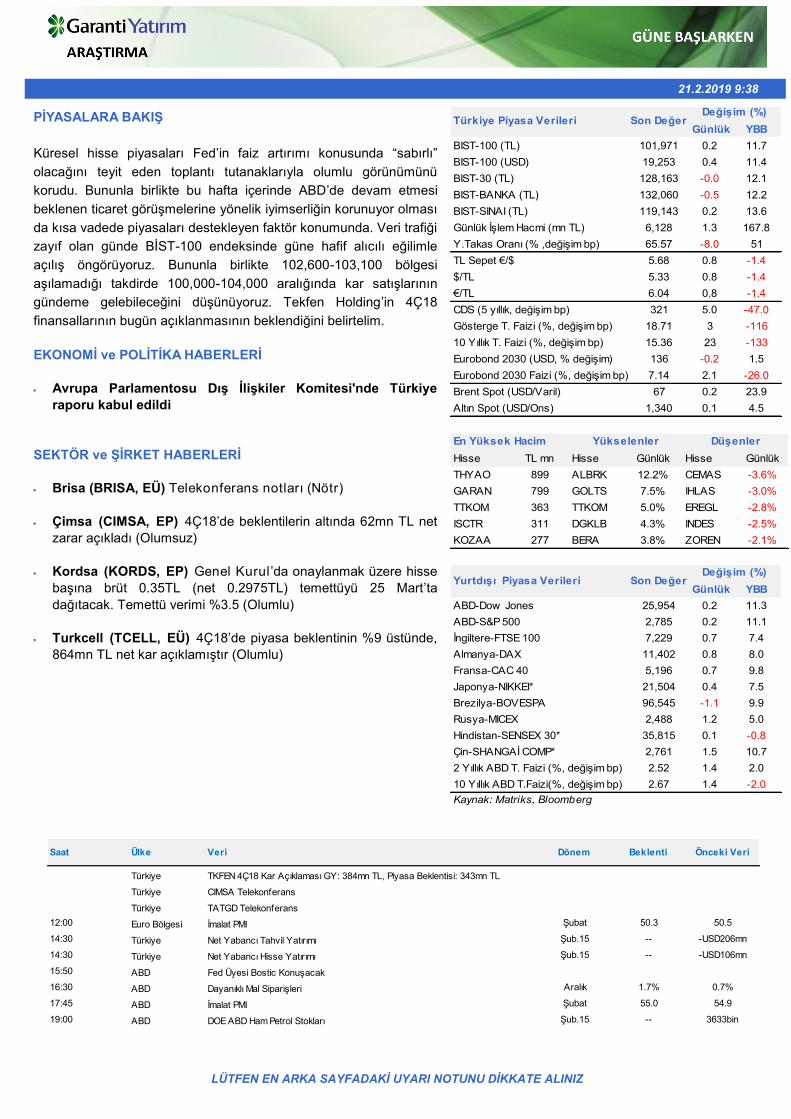

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 21.2.2019 9:38 PİYASALARA BAKIŞ Küresel hisse piyasaları Fed’in faiz artırımı konusunda “sabırlı” olacağını teyit eden toplantı tutanaklarıyla olumlu görünümünü korudu. Bununla birlikte bu hafta içerinde ABD’de devam etmesi beklenen ticaret görüşmelerine yönelik iyimserliğin korunuyor olması da kısa vadede piyasaları destekleyen faktör konumunda. Veri trafiği zayıf olan günde BİST-100 endeksinde güne hafif alıcılı eğilimle açılış öngörüyoruz. Bununla birlikte 102,600-103,100 bölgesi aşılamadığı takdirde 100,000-104,000 aralığında kar satışlarının gündeme gelebileceğini düşünüyoruz. Tekfen Holding’in 4Ç18 finansallarının bugün açıklanmasının beklendiğini belirtelim. EKONOMİ ve POLİTİKA HABERLERİ Avrupa Parlamentosu Dış İlişkiler Komitesi'nde Türkiye raporu kabul edildi SEKTÖR ve ŞİRKET HABERLERİ Brisa (BRISA, EÜ) Telekonferans notları (Nötr) Çimsa (CIMSA, EP) 4Ç18’de beklentilerin altında 62mn TL net zarar açıkladı (Olumsuz) Kordsa (KORDS, EP) Genel Kurul ’da onaylanmak üzere hisse başına brüt 0.35TL (net 0.2975TL) temettüyü 25 Mart’ta dağıtacak. Temettü verimi %3.5 (Olumlu) Turkcell (TCELL, EÜ) 4Ç18’de piyasa beklentinin %9 üstünde, 864mn TL net kar açıklamıştır (Olumlu) Hisse TL mn Hisse Günlük Hisse Günlük THYAO 899 ALBRK 12.2% CEMAS -3.6% GARAN 799 GOLTS 7.5% IHLAS -3.0% TTKOM 363 TTKOM 5.0% EREGL -2.8% ISCTR 311 DGKLB 4.3% INDES -2.5% KOZAA 277 BERA 3.8% ZOREN -2.1% Düşenler En Yüksek Hacim Yükselenler Günlük YBB BIST-100 (TL) 101,971 0.2 11.7 BIST-100 (USD) 19,253 0.4 11.4 BIST-30 (TL) 128,163 -0.0 12.1 BIST-BANKA (TL) 132,060 -0.5 12.2 BIST-SINAI (TL) 119,143 0.2 13.6 Günlük İşlem Hacmi (mn TL) 6,128 1.3 167.8 Y.Takas Oranı (% ,değişim bp) 65.57 -8.0 51 TL Sepet €/$ 5.68 0.8 -1.4 $/TL 5.33 0.8 -1.4 €/TL 6.04 0.8 -1.4 CDS (5 yıllık, değişim bp) 321 5.0 -47.0 Gösterge T. Faizi (%, değişim bp) 18.71 3 -116 10 Yıllık T. Faizi (%, değişim bp) 15.36 23 -133 Eurobond 2030 (USD, % değişim) 136 -0.2 1.5 Eurobond 2030 Faizi (%, değişim bp) 7.14 2.1 -26.0 Brent Spot (USD/Varil) 67 0.2 23.9 Altın Spot (USD/Ons) 1,340 0.1 4.5 Türkiye Piyasa Verileri Son Değer Değişim (%) Günlük YBB ABD-Dow Jones 25,954 0.2 11.3 ABD-S&P 500 2,785 0.2 11.1 İngiltere-FTSE 100 7,229 0.7 7.4 Almanya-DAX 11,402 0.8 8.0 Fransa-CAC 40 5,196 0.7 9.8 Japonya-NIKKEI* 21,504 0.4 7.5 Brezilya-BOVESPA 96,545 -1.1 9.9 Rusya-MICEX 2,488 1.2 5.0 Hindistan-SENSEX 30* 35,815 0.1 -0.8 Çin-SHANGAİ COMP* 2,761 1.5 10.7 2 Yıllık ABD T. Faizi (%, değişim bp) 2.52 1.4 2.0 10 Yıllık ABD T.Faizi(%, değişim bp) 2.67 1.4 -2.0 Kaynak: Matriks, Bloomberg Yurtdışı Piyasa Verileri Son Değer Değişim (%) Saat Ülk e Veri Dönem Beklenti Önceki Veri Türkiye TKFEN 4Ç18 Kar Açıklaması GY: 384mn TL, Piyasa Beklentisi: 343mn TL Türkiye CIMSA Telekonferans Türkiye TATGD Telekonferans 12:00 Euro Bölgesi İmalat PMI Şubat 50.3 50.5 14:30 Türkiye Net Yabancı Tahvil Yatırımı Şub.15 -- -USD206mn 14:30 Türkiye Net Yabancı Hisse Yatırımı Şub.15 -- -USD106mn 15:50 ABD Fed Üyesi Bostic Konuşacak 16:30 ABD Dayanıklı Mal Siparişleri Aralık 1.7% 0.7% 17:45 ABD İmalat PMI Şubat 55.0 54.9 19:00 ABD DOE ABD Ham Petrol Stokları Şub.15 -- 3633bin

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

21.2.2019 9:38

PİYASALARA BAKIŞ

Küresel hisse piyasaları Fed’in faiz artırımı konusunda “sabırlı”

olacağını teyit eden toplantı tutanaklarıyla olumlu görünümünü

korudu. Bununla birlikte bu hafta içerinde ABD’de devam etmesi

beklenen ticaret görüşmelerine yönelik iyimserliğin korunuyor olması

da kısa vadede piyasaları destekleyen faktör konumunda. Veri trafiği

zayıf olan günde BİST-100 endeksinde güne hafif alıcılı eğilimle

açılış öngörüyoruz. Bununla birlikte 102,600-103,100 bölgesi

aşılamadığı takdirde 100,000-104,000 aralığında kar satışlarının

gündeme gelebileceğini düşünüyoruz. Tekfen Holding’in 4Ç18

finansallarının bugün açıklanmasının beklendiğini belirtelim.

EKONOMİ ve POLİTİKA HABERLERİ

Avrupa Parlamentosu Dış İlişkiler Komitesi'nde Türkiye

raporu kabul edildi

SEKTÖR ve ŞİRKET HABERLERİ

Brisa (BRISA, EÜ) Telekonferans notları (Nötr)

Çimsa (CIMSA, EP) 4Ç18’de beklentilerin altında 62mn TL net

zarar açıkladı (Olumsuz)

Kordsa (KORDS, EP) Genel Kurul ’da onaylanmak üzere hisse

başına brüt 0.35TL (net 0.2975TL) temettüyü 25 Mart’ta

dağıtacak. Temettü verimi %3.5 (Olumlu)

Turkcell (TCELL, EÜ) 4Ç18’de piyasa beklentinin %9 üstünde,

864mn TL net kar açıklamıştır (Olumlu)

Hisse TL mn Hisse Günlük Hisse Günlük

THYAO 899 ALBRK 12.2% CEMAS -3.6%

GARAN 799 GOLTS 7.5% IHLAS -3.0%

TTKOM 363 TTKOM 5.0% EREGL -2.8%

ISCTR 311 DGKLB 4.3% INDES -2.5%

KOZAA 277 BERA 3.8% ZOREN -2.1%

DüşenlerEn Yüksek Hacim Yükselenler

Günlük YBB

BIST-100 (TL) 101,971 0.2 11.7

BIST-100 (USD) 19,253 0.4 11.4

BIST-30 (TL) 128,163 -0.0 12.1

BIST-BANKA (TL) 132,060 -0.5 12.2

BIST-SINAI (TL) 119,143 0.2 13.6

Günlük İşlem Hacmi (mn TL) 6,128 1.3 167.8

Y.Takas Oranı (% ,değişim bp) 65.57 -8.0 51

TL Sepet €/$ 5.68 0.8 -1.4

$/TL 5.33 0.8 -1.4

€/TL 6.04 0.8 -1.4

CDS (5 yıllık, değişim bp) 321 5.0 -47.0

Gösterge T. Faizi (%, değişim bp) 18.71 3 -116

10 Yıllık T. Faizi (%, değişim bp) 15.36 23 -133

Eurobond 2030 (USD, % değişim) 136 -0.2 1.5

Eurobond 2030 Faizi (%, değişim bp) 7.14 2.1 -26.0

Brent Spot (USD/Varil) 67 0.2 23.9

Altın Spot (USD/Ons) 1,340 0.1 4.5

Türkiye Piyasa Verileri Son DeğerDeğişim (%)

Günlük YBB

ABD-Dow Jones 25,954 0.2 11.3

ABD-S&P 500 2,785 0.2 11.1

İngiltere-FTSE 100 7,229 0.7 7.4

Almanya-DAX 11,402 0.8 8.0

Fransa-CAC 40 5,196 0.7 9.8

Japonya-NIKKEI* 21,504 0.4 7.5

Brezilya-BOVESPA 96,545 -1.1 9.9

Rusya-MICEX 2,488 1.2 5.0

Hindistan-SENSEX 30* 35,815 0.1 -0.8

Çin-SHANGAİ COMP* 2,761 1.5 10.7

2 Yıllık ABD T. Faizi (%, değişim bp) 2.52 1.4 2.0

10 Yıllık ABD T.Faizi(%, değişim bp) 2.67 1.4 -2.0

Kaynak: Matriks, Bloomberg

Yurtdışı Piyasa Verileri Son DeğerDeğişim (%)

Saat Ülke Veri Dönem Beklenti Önceki Veri

Türkiye TKFEN 4Ç18 Kar Açıklaması GY: 384mn TL, Piyasa Beklentisi: 343mn TL

Türkiye CIMSA Telekonferans

Türkiye TATGD Telekonferans

12:00 Euro Bölgesi İmalat PMI Şubat 50.3 50.5

14:30 Türkiye Net Yabancı Tahvil Yatırımı Şub.15 -- -USD206mn

14:30 Türkiye Net Yabancı Hisse Yatırımı Şub.15 -- -USD106mn

15:50 ABD Fed Üyesi Bostic Konuşacak

16:30 ABD Dayanıklı Mal Siparişleri Aralık 1.7% 0.7%

17:45 ABD İmalat PMI Şubat 55.0 54.9

19:00 ABD DOE ABD Ham Petrol Stokları Şub.15 -- 3633bin

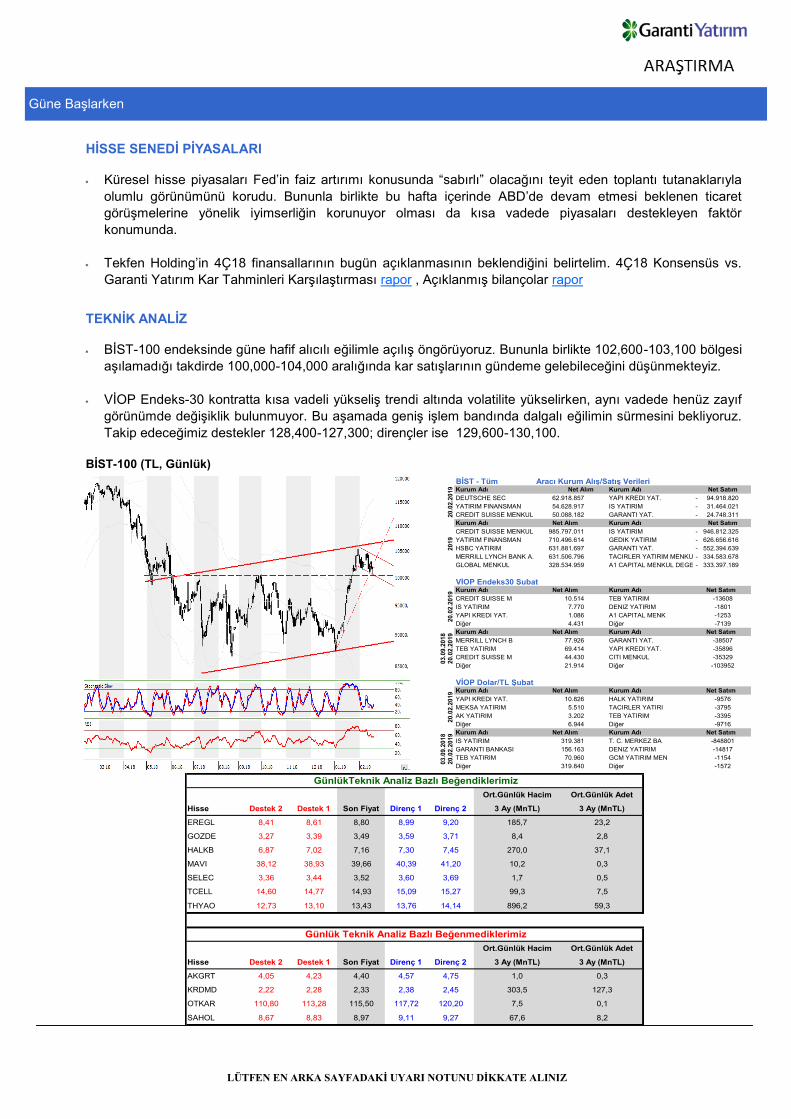

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Güne Başlarken

HİSSE SENEDİ PİYASALARI

Küresel hisse piyasaları Fed’in faiz artırımı konusunda “sabırlı” olacağını teyit eden toplantı tutanaklarıyla

olumlu görünümünü korudu. Bununla birlikte bu hafta içerinde ABD’de devam etmesi beklenen ticaret

görüşmelerine yönelik iyimserliğin korunuyor olması da kısa vadede piyasaları destekleyen faktör

konumunda.

Tekfen Holding’in 4Ç18 finansallarının bugün açıklanmasının beklendiğini belirtelim. 4Ç18 Konsensüs vs.

Garanti Yatırım Kar Tahminleri Karşılaştırması rapor , Açıklanmış bilançolar rapor

TEKNİK ANALİZ

BİST-100 endeksinde güne hafif alıcılı eğilimle açılış öngörüyoruz. Bununla birlikte 102,600-103,100 bölgesi

aşılamadığı takdirde 100,000-104,000 aralığında kar satışlarının gündeme gelebileceğini düşünmekteyiz.

VİOP Endeks-30 kontratta kısa vadeli yükseliş trendi altında volatilite yükselirken, aynı vadede henüz zayıf

görünümde değişiklik bulunmuyor. Bu aşamada geniş işlem bandında dalgalı eğilimin sürmesini bekliyoruz.

Takip edeceğimiz destekler 128,400-127,300; dirençler ise 129,600-130,100.

BİST-100 (TL, Günlük)

BİST - Tüm Aracı Kurum Alış/Satış VerileriKurum Adı Net Alım Kurum Adı Net Satım

DEUTSCHE SEC 62.918.857 YAPI KREDI YAT. 94.918.820 -

YATIRIM FINANSMAN 54.628.917 IS YATIRIM 31.464.021 -

CREDIT SUISSE MENKUL 50.088.182 GARANTI YAT. 24.748.311 -

Kurum Adı Net Alım Kurum Adı Net Satım

CREDIT SUISSE MENKUL 985.797.011 IS YATIRIM 946.812.325 -

YATIRIM FINANSMAN 710.496.614 GEDIK YATIRIM 626.656.616 -

HSBC YATIRIM 631.881.697 GARANTI YAT. 552.394.639 -

MERRILL LYNCH BANK A.S. 631.506.796 TACIRLER YATIRIM MENKUL DEG. A334.583.678 -

GLOBAL MENKUL 328.534.959 A1 CAPITAL MENKUL DEGERLER333.397.189 -

VİOP Endeks30 ŞubatKurum Adı Net Alım Kurum Adı Net Satım

CREDIT SUISSE M 10.514 TEB YATIRIM -13608

IS YATIRIM 7.770 DENIZ YATIRIM -1801

YAPI KREDI YAT. 1.086 A1 CAPITAL MENK -1253

Diğer 4.431 Diğer -7139

Kurum Adı Net Alım Kurum Adı Net Satım

MERRILL LYNCH B 77.926 GARANTI YAT. -38507

TEB YATIRIM 69.414 YAPI KREDI YAT. -35896

CREDIT SUISSE M 44.430 CITI MENKUL -35329

Diğer 21.914 Diğer -103952

VİOP Dolar/TL ŞubatKurum Adı Net Alım Kurum Adı Net Satım

YAPI KREDI YAT. 10.826 HALK YATIRIM -9576

MEKSA YATIRIM 5.510 TACIRLER YATIRI -3795

AK YATIRIM 3.202 TEB YATIRIM -3395

Diğer 6.944 Diğer -9716

Kurum Adı Net Alım Kurum Adı Net Satım

IS YATIRIM 319.381 T. C. MERKEZ BA -848801

GARANTI BANKASI 156.163 DENIZ YATIRIM -14817

TEB YATIRIM 70.960 GCM YATIRIM MEN -1154

Diğer 319.840 Diğer -1572

20.0

2.2

019

20.0

2.2

019

03.0

9.2

018

20.0

2.2

019

2019

20.0

2.2

019

20.0

2.2

019

03.0

9.2

018

Ort.Günlük Hacim Ort.Günlük Adet

Hisse Destek 2 Destek 1 Son Fiyat Direnç 1 Direnç 2 3 Ay (MnTL) 3 Ay (MnTL)

EREGL 8,41 8,61 8,80 8,99 9,20 185,7 23,2

GOZDE 3,27 3,39 3,49 3,59 3,71 8,4 2,8

HALKB 6,87 7,02 7,16 7,30 7,45 270,0 37,1

MAVI 38,12 38,93 39,66 40,39 41,20 10,2 0,3

SELEC 3,36 3,44 3,52 3,60 3,69 1,7 0,5

TCELL 14,60 14,77 14,93 15,09 15,27 99,3 7,5

THYAO 12,73 13,10 13,43 13,76 14,14 896,2 59,3

Ort.Günlük Hacim Ort.Günlük Adet

Hisse Destek 2 Destek 1 Son Fiyat Direnç 1 Direnç 2 3 Ay (MnTL) 3 Ay (MnTL)

AKGRT 4,05 4,23 4,40 4,57 4,75 1,0 0,3

KRDMD 2,22 2,28 2,33 2,38 2,45 303,5 127,3

OTKAR 110,80 113,28 115,50 117,72 120,20 7,5 0,1

SAHOL 8,67 8,83 8,97 9,11 9,27 67,6 8,2

GünlükTeknik Analiz Bazlı Beğendiklerimiz

Günlük Teknik Analiz Bazlı Beğenmediklerimiz

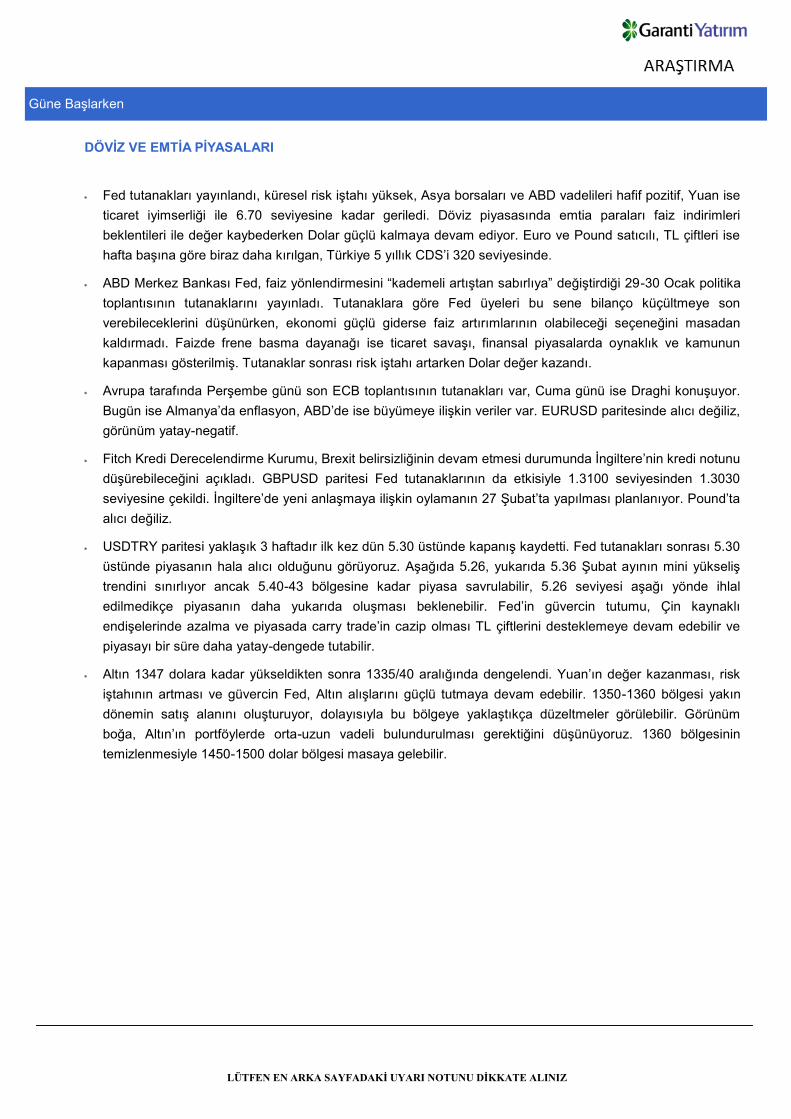

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Güne Başlarken

DÖVİZ VE EMTİA PİYASALARI

Fed tutanakları yayınlandı, küresel risk iştahı yüksek, Asya borsaları ve ABD vadelileri hafif pozitif, Yuan ise

ticaret iyimserliği ile 6.70 seviyesine kadar geriledi. Döviz piyasasında emtia paraları faiz indirimleri

beklentileri ile değer kaybederken Dolar güçlü kalmaya devam ediyor. Euro ve Pound satıcılı, TL çiftleri ise

hafta başına göre biraz daha kırılgan, Türkiye 5 yıllık CDS’i 320 seviyesinde.

ABD Merkez Bankası Fed, faiz yönlendirmesini “kademeli artıştan sabırlıya” değiştirdiği 29-30 Ocak politika

toplantısının tutanaklarını yayınladı. Tutanaklara göre Fed üyeleri bu sene bilanço küçültmeye son

verebileceklerini düşünürken, ekonomi güçlü giderse faiz artırımlarının olabileceği seçeneğini masadan

kaldırmadı. Faizde frene basma dayanağı ise ticaret savaşı, finansal piyasalarda oynaklık ve kamunun

kapanması gösterilmiş. Tutanaklar sonrası risk iştahı artarken Dolar değer kazandı.

Avrupa tarafında Perşembe günü son ECB toplantısının tutanakları var, Cuma günü ise Draghi konuşuyor.

Bugün ise Almanya’da enflasyon, ABD’de ise büyümeye ilişkin veriler var. EURUSD paritesinde alıcı değiliz,

görünüm yatay-negatif.

Fitch Kredi Derecelendirme Kurumu, Brexit belirsizliğinin devam etmesi durumunda İngiltere’nin kredi notunu

düşürebileceğini açıkladı. GBPUSD paritesi Fed tutanaklarının da etkisiyle 1.3100 seviyesinden 1.3030

seviyesine çekildi. İngiltere’de yeni anlaşmaya ilişkin oylamanın 27 Şubat’ta yapılması planlanıyor. Pound’ta

alıcı değiliz.

USDTRY paritesi yaklaşık 3 haftadır ilk kez dün 5.30 üstünde kapanış kaydetti. Fed tutanakları sonrası 5.30

üstünde piyasanın hala alıcı olduğunu görüyoruz. Aşağıda 5.26, yukarıda 5.36 Şubat ayının mini yükseliş

trendini sınırlıyor ancak 5.40-43 bölgesine kadar piyasa savrulabilir, 5.26 seviyesi aşağı yönde ihlal

edilmedikçe piyasanın daha yukarıda oluşması beklenebilir. Fed’in güvercin tutumu, Çin kaynaklı

endişelerinde azalma ve piyasada carry trade’in cazip olması TL çiftlerini desteklemeye devam edebilir ve

piyasayı bir süre daha yatay-dengede tutabilir.

Altın 1347 dolara kadar yükseldikten sonra 1335/40 aralığında dengelendi. Yuan’ın değer kazanması, risk

iştahının artması ve güvercin Fed, Altın alışlarını güçlü tutmaya devam edebilir. 1350-1360 bölgesi yakın

dönemin satış alanını oluşturuyor, dolayısıyla bu bölgeye yaklaştıkça düzeltmeler görülebilir. Görünüm

boğa, Altın’ın portföylerde orta-uzun vadeli bulundurulması gerektiğini düşünüyoruz. 1360 bölgesinin

temizlenmesiyle 1450-1500 dolar bölgesi masaya gelebilir.

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Güne Başlarken

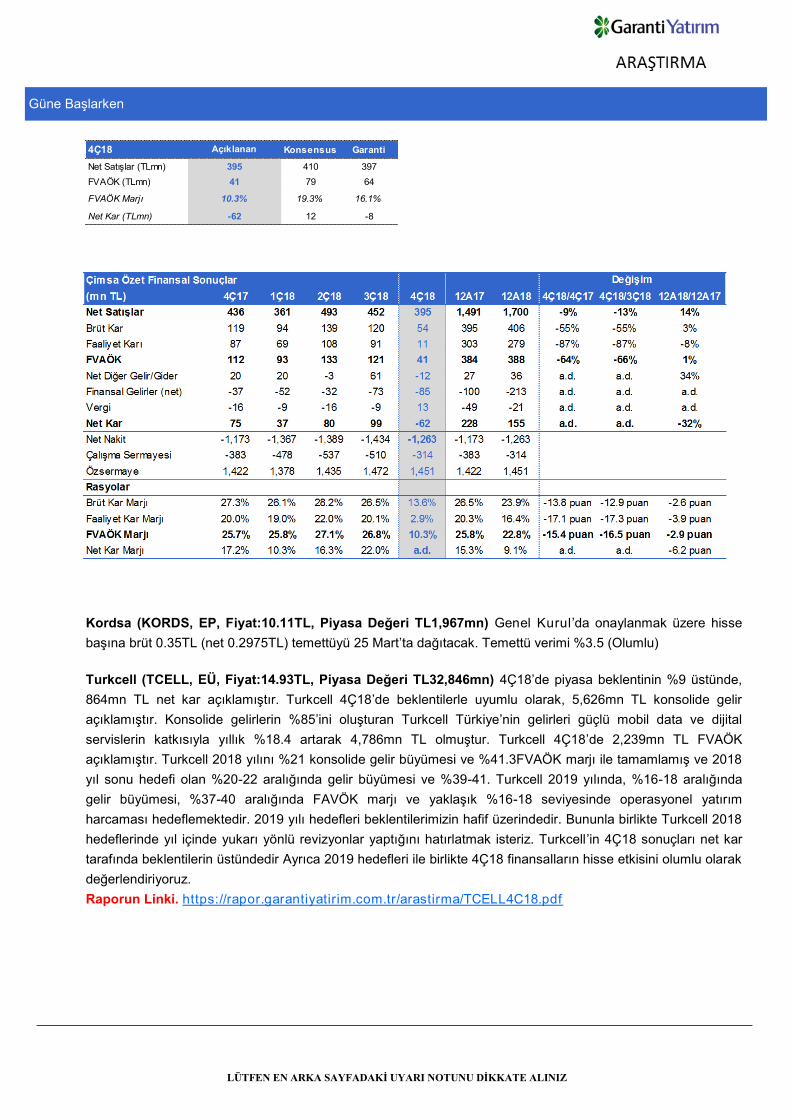

EKONOMİ ve POLİTİKA HABERLERİ

Türkiye-Avrupa ilişkileri: Avrupa Parlamentosu Dışişleri Komisyonu Türkiye raporunu kabul etti.

Raporun AP genel kurul oturumunda 11-14 Mart veya 25-28 Mart’ta oylanması bekleniyor. Tavsiye niteliği

taşıyan AP kararlarının bağlayıcılığı bulunmuyor. Dışişleri Bakanlığı Sözcüsü Hami Aksoy tavsiye kararı

niteliğindeki taslak raporun Türkiye’nin AB’ye katılım müzakerelerinin resmen askıya alınması çağrısında

bulunulmasının kesinlikle kabul edilemeyeceğini söyledi.

SEKTÖR ve ŞİRKET HABERLERİ

Brisa (BRISA, EÜ, Fiyat:6.97TL, Piyasa Değeri TL2,127mn) 4Ç18 finansallarını açıkladığı bir

telekonferans düzenledi. Zorlu piyasa koşullarına rağmen 2018’de Brisa yenileme pazarında (satışların %53’ü)

payını %4 arttırdı. İhracat tarafında (satışların %34’ü) Lassa’nın 2018 satışları, AB’nin %2’lik, AB dışının %11’lik

büyümesine karşı %10 ve %36 hacim büyümesiyle markete göre daha güçlü performans sergilemiştir. 2018’de

Orijinal Ekipman lastik satışları araç üretimindeki düşüşe bağlı olarak %8 daraldı. Bu dönemde araç

satışlarında ise %35’lik düşüş gözlenmiştir. Bu lastik pazarının düşük döngüselliğini göstermektedir. 2018’in

başında faaliyet göstermeye başlayan tesis yatırımına bağlı olarak, yatırıma ilişkin şirket ilk kez 180mnTL

finansal gider ve amortisman kaydetti. Bu gidere rağmen şirket 2018’de net karını geçen seneyle aynı seviyede

tutmayı başardı. Yönetime göre yeni tesis brüt kar marjını 1 puan düşürdü. 2018’de 800bin olan yeni tesisin

kapasitesinin 2019’da 2.1 mn’a yükselmesi bekleniyor. Hesaplamalarımıza göre şirketin nakit dönüşüm

döngüsü 2018’de 12 gün iyileşti ve 2017 sonunda 5.7 olan net borç/FAVÖK seviyesi 2018 sonunda 4.3x oldu.

Şirket 1Ç19’da 4Ç18 ile benzer talep ortamının gözlemlediğini belirtti. Şirket 2019 da işletme sermayesini

iyileştirmeyi hedefliyor. 2019 için şirket hedef açıklamasında bulunmamıştır. Brisa ham madde fiyatları için

bütçesinde döviz cinsinden %2-3 oranında artış öngörüyor. Ham madde fiyatları 2019’da şirket için endişe

unsuru olmayacak gibi görünüyor. Şirket 2019’da bir temettü ödemesi yapmayacak. Şirket gelecek yıllarda, şu

anda %34 olan ihracat oranının en az %40 olmasını hedefliyor. Telekonferans sonucunda Brisa için

tahminlerimizi ve pozitif görüşümüzü koruyoruz.

Çimsa (CIMSA, EP, Fiyat:7.60TL, Piyasa Değeri TL1,027mn) 4Ç18'de piyasa beklentisi olan 12mn TL net

kar ve bizim beklentimiz olan 8mn TL net zararın altında 62mn TL net zarar açıkladı. Bununla birlikte 395mn

TL’lik satış geliri bizim beklentimiz olan 397mn TL ile uyumlu gerçekleşirken piyasa beklentisi olan 410mn

TL’nin altında kaldı. Bu dönemde özellikle iç talepte yaşanan daralma satış gelirlerini olumsuz etkiledi. Şirketin

ihracat gelirleri bu dönemde %67 yükselmesine karşın, iç pazar gelirleri %36 oranında düştü. Buna ek olarak

41mn TL seviyesinde gerçekleşen faaliyet performansı da beklentilerin altında kaldı ve bu dönemde FVAÖK

marjı yıllık bazda 15 puan düşerek %10.3 seviyesinde gerçekleşti. Faaliyet performansındaki bu zayıflama,

satış gelirlerindeki daralma ve hızlı bir şekilde yükselen giderlerin operasyonel marjları baskılamasından

kaynaklandı. Düşük satış gelirleri ve zayıf faaliyet performansının yanı sıra 62mn TL seviyesinde gerçekleşen

net zarardaki en önemli etken yıllık bazda iki kattan fazla yükselen finansal giderleroldu. Beklentilerin oldukça

altında gerçekleşen faaliyet performansı ve net kar nedeniyle Çimsa'nın 4Ç18 finansallarının piyasa etkisinin

olumsuz olmasını bekliyoruz.

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Güne Başlarken

Kordsa (KORDS, EP, Fiyat:10.11TL, Piyasa Değeri TL1,967mn) Genel Kurul’da onaylanmak üzere hisse

başına brüt 0.35TL (net 0.2975TL) temettüyü 25 Mart’ta dağıtacak. Temettü verimi %3.5 (Olumlu)

Turkcell (TCELL, EÜ, Fiyat:14.93TL, Piyasa Değeri TL32,846mn) 4Ç18’de piyasa beklentinin %9 üstünde,

864mn TL net kar açıklamıştır. Turkcell 4Ç18’de beklentilerle uyumlu olarak, 5,626mn TL konsolide gelir

açıklamıştır. Konsolide gelirlerin %85’ini oluşturan Turkcell Türkiye’nin gelirleri güçlü mobil data ve dijital

servislerin katkısıyla yıllık %18.4 artarak 4,786mn TL olmuştur. Turkcell 4Ç18’de 2,239mn TL FVAÖK

açıklamıştır. Turkcell 2018 yılını %21 konsolide gelir büyümesi ve %41.3FVAÖK marjı ile tamamlamış ve 2018

yıl sonu hedefi olan %20-22 aralığında gelir büyümesi ve %39-41. Turkcell 2019 yılında, %16-18 aralığında

gelir büyümesi, %37-40 aralığında FAVÖK marjı ve yaklaşık %16-18 seviyesinde operasyonel yatırım

harcaması hedeflemektedir. 2019 yılı hedefleri beklentilerimizin hafif üzerindedir. Bununla birlikte Turkcell 2018

hedeflerinde yıl içinde yukarı yönlü revizyonlar yaptığını hatırlatmak isteriz. Turkcell’in 4Ç18 sonuçları net kar

tarafında beklentilerin üstündedir Ayrıca 2019 hedefleri ile birlikte 4Ç18 finansalların hisse etkisini olumlu olarak

değerlendiriyoruz.

Raporun Linki. https://rapor.garantiyatirim.com.tr/arastirma/TCELL4C18.pdf

4Ç18 Konsensus Garanti

Net Satışlar (TLmn) 410 397

FVAÖK (TLmn) 79 64

FVAÖK Marjı 19.3% 16.1%

Net Kar (TLmn) 12 -8

395

Açıklanan

41

10.3%

-62

TAKİP ETTİĞİMİZ VERİLER ve HAFTALIK AJANDA

Tavsiye Listesi:

Günlük Spreadsheet:

Haftalık Veri Akışı:

Tavsiye Listesi için lütfen

buraya tıklayınız

Günlük Spreadsheet için

lütfen buraya tıklayınız

Haftalık Veri Akışı için lütfen

buraya tıklayınız

UYARI NOTU Model Portföy hisseleri, Araştırma Bölümü’nün Endeks Üzeri (EÜ) ve Endekse Paralel (EP) tavsiyesi

verdiği hisseler arasından; şirketlerin uzun dönemli mali verilerine dayalı olarak yapılan temel analiz

ve kısa vadeli beklentiler bir arada değerlendirilerek oluşturulmuştur. Tercih etmediğimiz hisseler ise

benzer analizler ile, Araştırma Bölümü’nün Endekse Paralel (EP) ve Endeks Altı (EA) tavsiyesi

verdiği hisseler arasından seçilir. Model Portföy değişiklik raporunda, hissenin portföye giriş ya da

çıkış gerekçesi belirtilir. Bir hissenin Model Portföy’e girmesi ya da çıkması uzun vadeli temel

tavsiyesinin değiştiği anlamına gelmemektedir. Model Portföy, sanal bir portföy olup; piyasa

beklentimiz ve de içerisinde yer alan hisselerin beklentileri doğrultusunda ağırlıklandırılarak kümülatif

performansı ile değerlendirilmektedir. Dolayısıyla Model Portföy ve Model Portföy kapsamında

yapılan değişimler, yatırımcının risk ve getiri tercihleri ile birebir örtüşmeyebilir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak

kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler

mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar

sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde

sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği

kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez,

alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal

düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Bu maili artık almak istemiyorsanız lütfen Konu kısmına "Üyelikten Çıkmak İstiyorum" yazarak bize

geri gönderin.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 10 10

Faks: 212 352 42 40

E-mail: [email protected] Tavsiye Tanımları

EÜ: Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin

üzerinde olması beklenmektedir.

EP: Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir

EA: Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin

altında olması beklenmektedir.

Related Documents

![2 Posterior Composites [Uyumluluk Modu]dent2.ege.edu.tr/dosyalar/kaynak/422_konservatif/22.pdfTaşıyıcı faz / Organik polimer matriks • Polimer matris, taşıyıcı faz genelde](https://static.cupdf.com/doc/110x72/5e51f5150ce250261b681ad1/2-posterior-composites-uyumluluk-modudent2egeedutrdosyalarkaynak422konservatif22pdf.jpg)