PAPER AKUNTANSI MANAJEMEN DAN BIAYA CASE ANALYSIS BOSTON CREAMERY INC. Dosen : Dr. Cristina Juliana, CPMA Disusun oleh : Aditia Hariadi Tamar (1306357913) Agus Adiwahana (1406659165) Martha Stephanni Putri (1406659606) Sondar Simanullang (1406659820)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PAPER AKUNTANSI MANAJEMEN DAN BIAYACASE ANALYSIS

BOSTON CREAMERY INC.

Dosen : Dr. Cristina Juliana, CPMA

Disusun oleh :

Aditia Hariadi Tamar (1306357913)Agus Adiwahana (1406659165)

Martha Stephanni Putri (1406659606)Sondar Simanullang (1406659820)

Program Studi Magister AkuntansiFakultas Ekonomi - Universitas Indonesia

UNIVERSITAS INDONESIAFAKULTAS EKONOMIMAGISTER AKUNTANSI – PENDIDIKAN PROFESI AKUNTANSI

STATEMENT OF AUTHORSHIP

Saya/kami yang bertandatangan di bawah ini menyatakan bahwamakalah/tugas terlampir adalah murni hasil pekerjaan saya/kamisendiri. Tidak ada pekerjaan orang lain yang saya/kami gunakan tanpamenyebutkan sumbernya.

Materi ini tidak/belum pernah disajikan/digunakan sebagai bahan untukmakalah/tugas pada mata ajaran lain, kecuali saya/kami menyatakandengan jelas bahwa saya/kami meng gunakannya. Saya/kami memahami bahwa tugas yang saya/kami kumpulkan ini dapatdiperbanyak dan ataudikomunikasikan untuk tujuan mendeteksi adanya plagiarisme.

Nama/Nomor Mahasiswa : 1. Aditia Hariadi Tamar / 13063579132. Agus Adiwahana / 14066591653. Martha Stephanni Putri / 14066596064. Sondar Simanullang / 1406659820

Kelas : F14-2SMata Ajaran : Akuntansi Manajemen dan Biaya Judul Makalah/Tugas : Boston Creamery IncHari, Tanggal : Rabu, 15 April 2015

Nama Pengajar : Dr. Christina Juliana, CPMA

Tandatangan :

Aditia HariadiTamar

Agus Adiwahana Martha Stephanni SondarSimanullang

PENDAHULUAN

Latar Belakang KasusBoston Creamery, Inc merupakan sebuah perusahaan es krim yang

memproduksi dan mendistribusikan es krim kepada distributor dan

retailer. Boston Creamery menggunakan sistem perencanaan dan

pengendalian keuangan yang baru yang membandingkan antara hasil

anggaran (budgeted results) dengan hasil aktual (actual results).

Jim Peterson merupakan presiden direktur Boston Creamery, Inc

dan Frank Roberts adalah wakil presiden untuk penjualan dan

pemasaran divisi Ice Cream Boston Creamery, Inc. Jim Peterson

meminta Frank membuat presentasi singkat mengenai favorable operationg

income variance sebesar $71,700. Peterson meminta Frank untuk

menyiapkan draft awal presentasi mengenai gambaran proses favorable

operating income tesebut.

Dengan menggunakan sistem perencanaan dan pengendalian

keuangan yang baru, Peterson ingin menggambarkan kepada manajemen

bagaimana sistem ini dapat menganalisis mengenai varians laba dan

dapat menyoroti hal-hal yang membutuhkan perhatian sehingga dapat

dilakukan perbaikan.

Rencana Laba tahun 1973Peterson dalam membuat rencana laba Divisi Es Krim untuk tahun 1973,

Peterson menggunakan cara antara lain:

perkiraan hasil yang diperoleh pada tahun 1972 sebagai tujuan

penafsiran untuk tahun 1973, atau

hasil yang diharapkan pada tahun 1972 sebagai biaya anggaran

(budget) pada tahun 1973

Empat langkah pendekatan yang digunakan untuk melakukan perencanaan

satu tahun, yaitu:

a. Mengembangkan biaya standar per unit untuk tiap elemen biaya

variabel, berdasarkan produk dan ukuran kemasan.

b. Membuat rencana laba yang berdasarkan tingkat aktifitas

penjualan. Faktor-faktor yang harus dipertimbangkan

diantaranya (1) pemilihan hari dengan penjualan terbanyak

selama satu minggu (2) kondisi ekonomi umum dari area

pemasaran, (3) cuaca, (4) antisipasi promosi, dan (5)

kompetisi.

c. Penetapan anggaran biaya tetap berdasarkan penilaian manajemen

mengenai kebutuhan, dengan mengetahui prediksi penjualan.

d. Rencana laba, dengan menggabungkan marjin kontribusi dengan

prediksi penjualan dikurangi biaya tetap yang dianggarkan

diperoleh laba operasi tiap bulan. Jika angka laba tidak

mencukupi dilakukan evaluasi terhadap langkah pertama,kedua

dan ketiga.

Berdasarkan antisipasi keseluruhan penjualan es krim sebesar

11.440.000 galon, maka ditentukan perkiraan penjualan es krim

tahun 1973 adalah sebesar 50% dari pangsa pasar ($ 5,720,329).

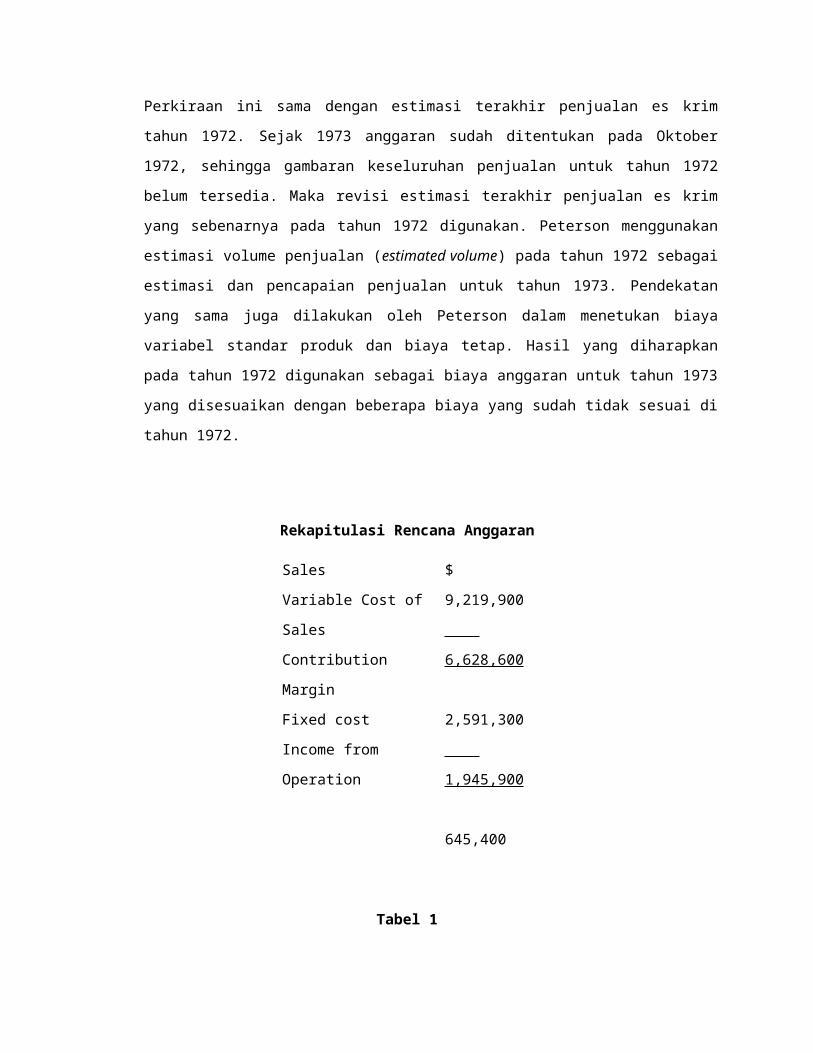

Perkiraan ini sama dengan estimasi terakhir penjualan es krim

tahun 1972. Sejak 1973 anggaran sudah ditentukan pada Oktober

1972, sehingga gambaran keseluruhan penjualan untuk tahun 1972

belum tersedia. Maka revisi estimasi terakhir penjualan es krim

yang sebenarnya pada tahun 1972 digunakan. Peterson menggunakan

estimasi volume penjualan (estimated volume) pada tahun 1972 sebagai

estimasi dan pencapaian penjualan untuk tahun 1973. Pendekatan

yang sama juga dilakukan oleh Peterson dalam menetukan biaya

variabel standar produk dan biaya tetap. Hasil yang diharapkan

pada tahun 1972 digunakan sebagai biaya anggaran untuk tahun 1973

yang disesuaikan dengan beberapa biaya yang sudah tidak sesuai di

tahun 1972.

Rekapitulasi Rencana Anggaran

Tabel 1

Sales

Variable Cost of

Sales

Contribution

Margin

Fixed cost

Income from

Operation

$

9,219,900

6,628,600

2,591,300

1,945,900

645,400

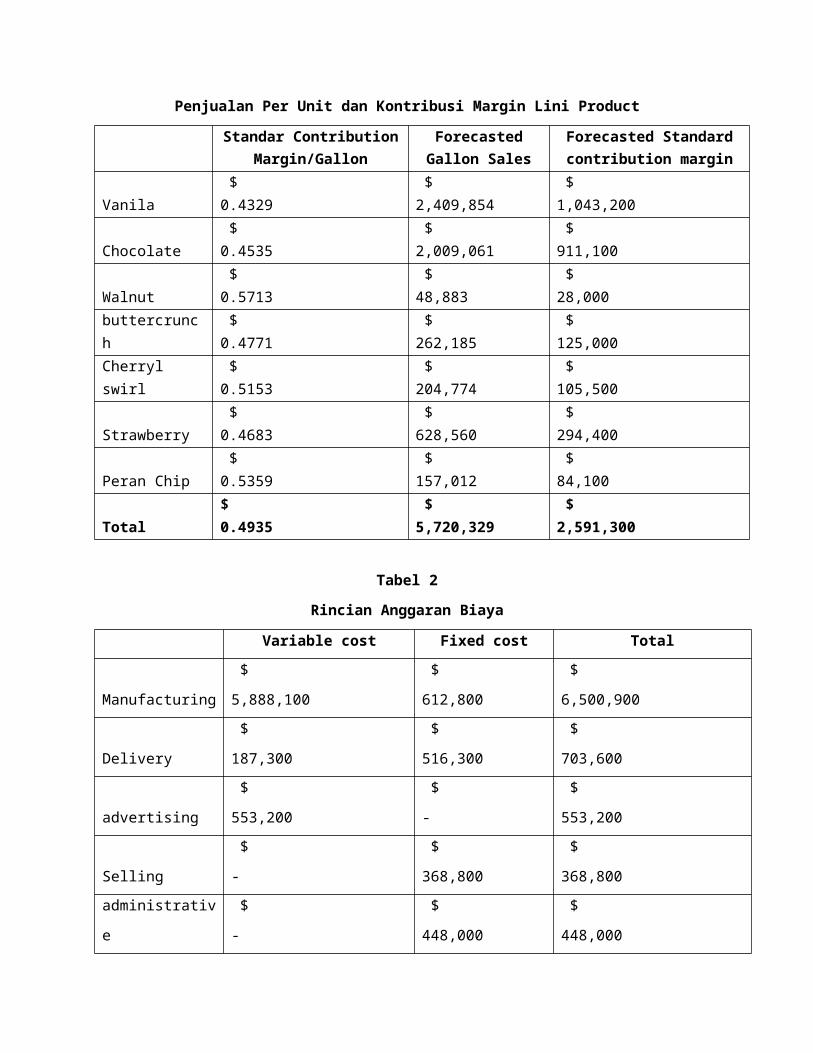

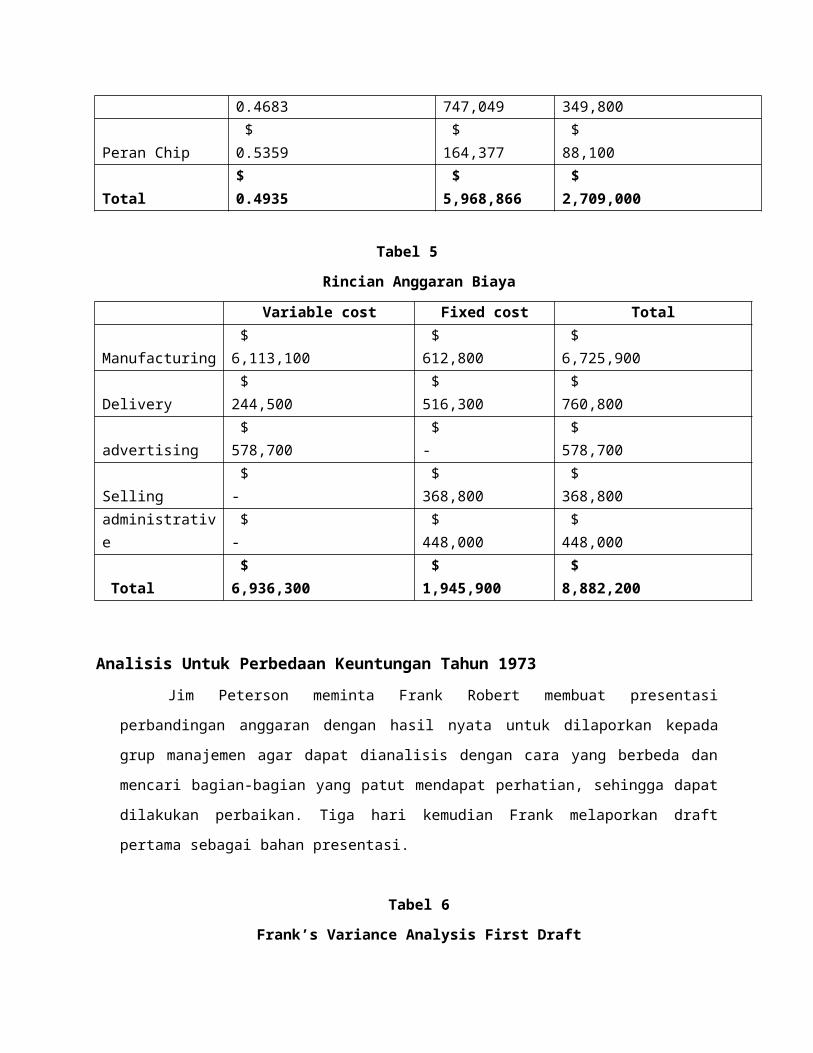

Penjualan Per Unit dan Kontribusi Margin Lini Product

Standar Contribution Forecasted Forecasted StandardMargin/Gallon Gallon Sales contribution margin

Vanila $ 0.4329

$ 2,409,854

$ 1,043,200

Chocolate $ 0.4535

$ 2,009,061

$ 911,100

Walnut $ 0.5713

$ 48,883

$ 28,000

buttercrunch

$ 0.4771

$ 262,185

$ 125,000

Cherryl swirl

$ 0.5153

$ 204,774

$ 105,500

Strawberry $ 0.4683

$ 628,560

$ 294,400

Peran Chip $ 0.5359

$ 157,012

$ 84,100

Total$ 0.4935

$ 5,720,329

$ 2,591,300

Tabel 2

Rincian Anggaran Biaya

Variable cost Fixed cost Total

Manufacturing

$

5,888,100

$

612,800

$

6,500,900

Delivery

$

187,300

$

516,300

$

703,600

advertising

$

553,200

$

-

$

553,200

Selling

$

-

$

368,800

$

368,800administrativ

e

$

-

$

448,000

$

448,000

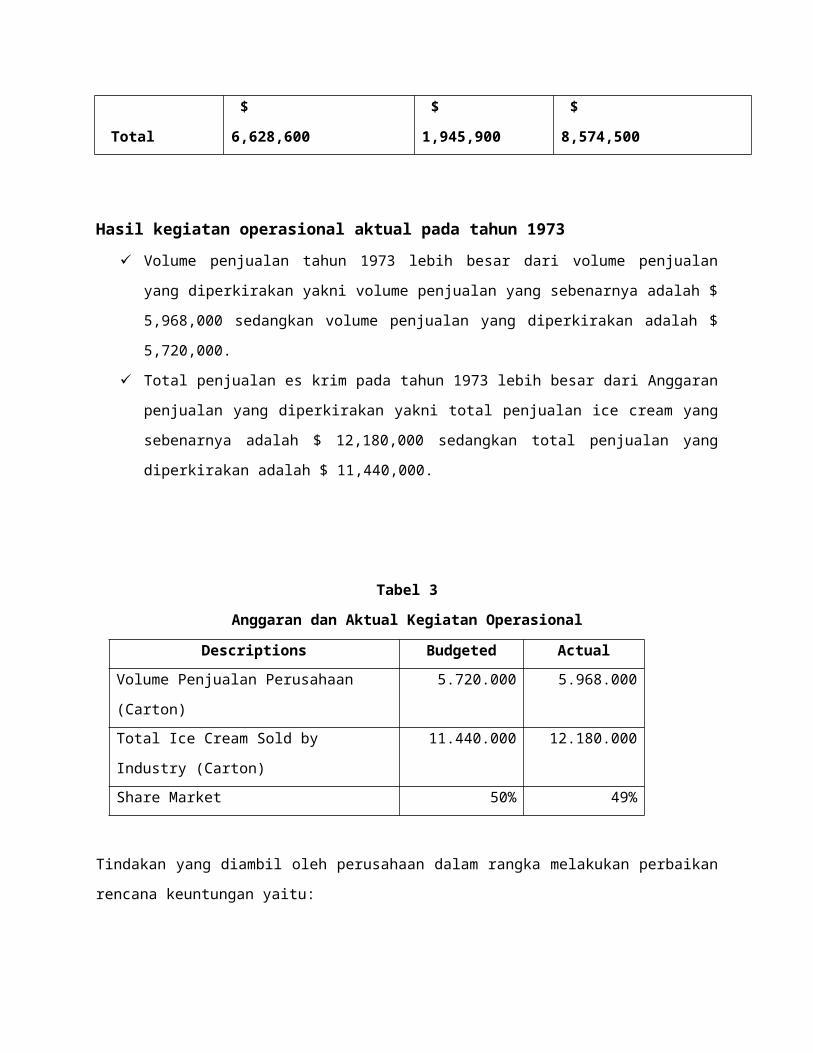

Total

$

6,628,600

$

1,945,900

$

8,574,500

Hasil kegiatan operasional aktual pada tahun 1973 Volume penjualan tahun 1973 lebih besar dari volume penjualan

yang diperkirakan yakni volume penjualan yang sebenarnya adalah $

5,968,000 sedangkan volume penjualan yang diperkirakan adalah $

5,720,000.

Total penjualan es krim pada tahun 1973 lebih besar dari Anggaran

penjualan yang diperkirakan yakni total penjualan ice cream yang

sebenarnya adalah $ 12,180,000 sedangkan total penjualan yang

diperkirakan adalah $ 11,440,000.

Tabel 3

Anggaran dan Aktual Kegiatan Operasional

Descriptions Budgeted ActualVolume Penjualan Perusahaan

(Carton)

5.720.000 5.968.000

Total Ice Cream Sold by

Industry (Carton)

11.440.000 12.180.000

Share Market 50% 49%

Tindakan yang diambil oleh perusahaan dalam rangka melakukan perbaikan

rencana keuntungan yaitu:

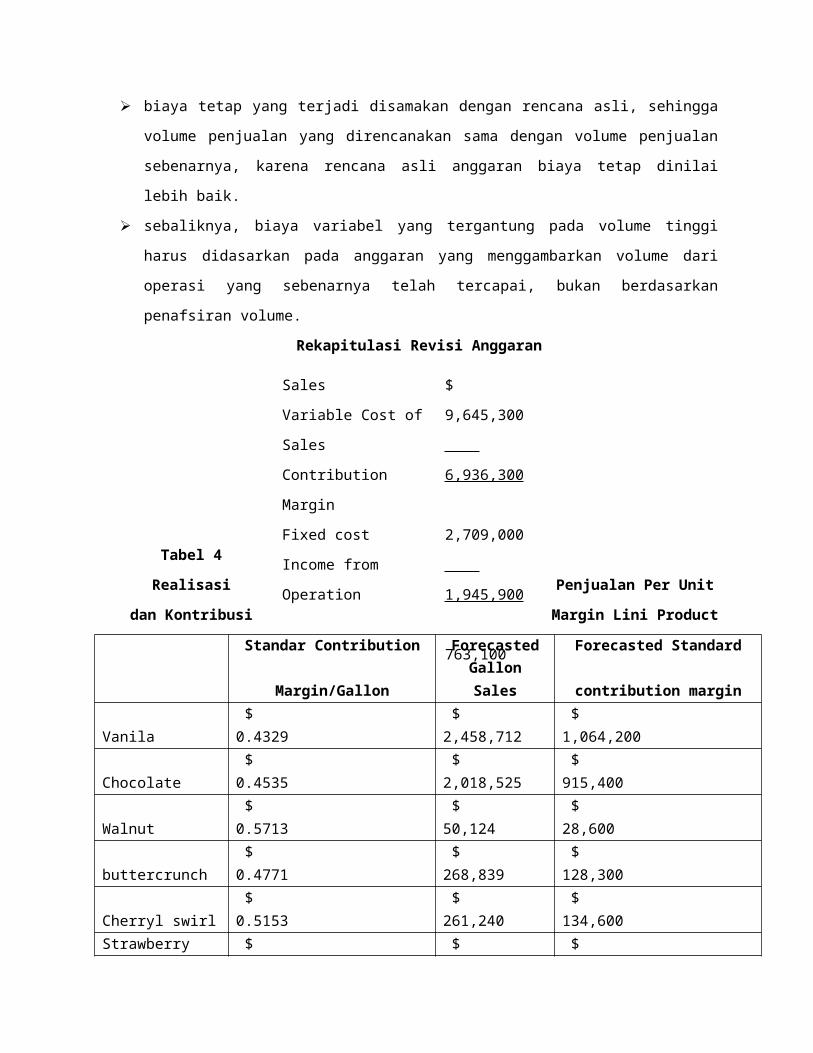

biaya tetap yang terjadi disamakan dengan rencana asli, sehingga

volume penjualan yang direncanakan sama dengan volume penjualan

sebenarnya, karena rencana asli anggaran biaya tetap dinilai

lebih baik.

sebaliknya, biaya variabel yang tergantung pada volume tinggi

harus didasarkan pada anggaran yang menggambarkan volume dari

operasi yang sebenarnya telah tercapai, bukan berdasarkan

penafsiran volume.

Rekapitulasi Revisi Anggaran

Tabel 4

Realisasi Penjualan Per Unit

dan Kontribusi Margin Lini Product

Standar Contribution Forecasted Forecasted Standard

Margin/GallonGallonSales contribution margin

Vanila $ 0.4329

$ 2,458,712

$ 1,064,200

Chocolate $ 0.4535

$ 2,018,525

$ 915,400

Walnut $ 0.5713

$ 50,124

$ 28,600

buttercrunch $ 0.4771

$ 268,839

$ 128,300

Cherryl swirl $ 0.5153

$ 261,240

$ 134,600

Strawberry $ $ $

Sales

Variable Cost of

Sales

Contribution

Margin

Fixed cost

Income from

Operation

$

9,645,300

6,936,300

2,709,000

1,945,900

763,100

0.4683 747,049 349,800

Peran Chip $ 0.5359

$ 164,377

$ 88,100

Total$ 0.4935

$ 5,968,866

$ 2,709,000

Tabel 5

Rincian Anggaran Biaya

Variable cost Fixed cost Total

Manufacturing $ 6,113,100

$ 612,800

$ 6,725,900

Delivery $ 244,500

$ 516,300

$ 760,800

advertising $ 578,700

$ -

$ 578,700

Selling $ -

$ 368,800

$ 368,800

administrative

$ -

$ 448,000

$ 448,000

Total $ 6,936,300

$ 1,945,900

$ 8,882,200

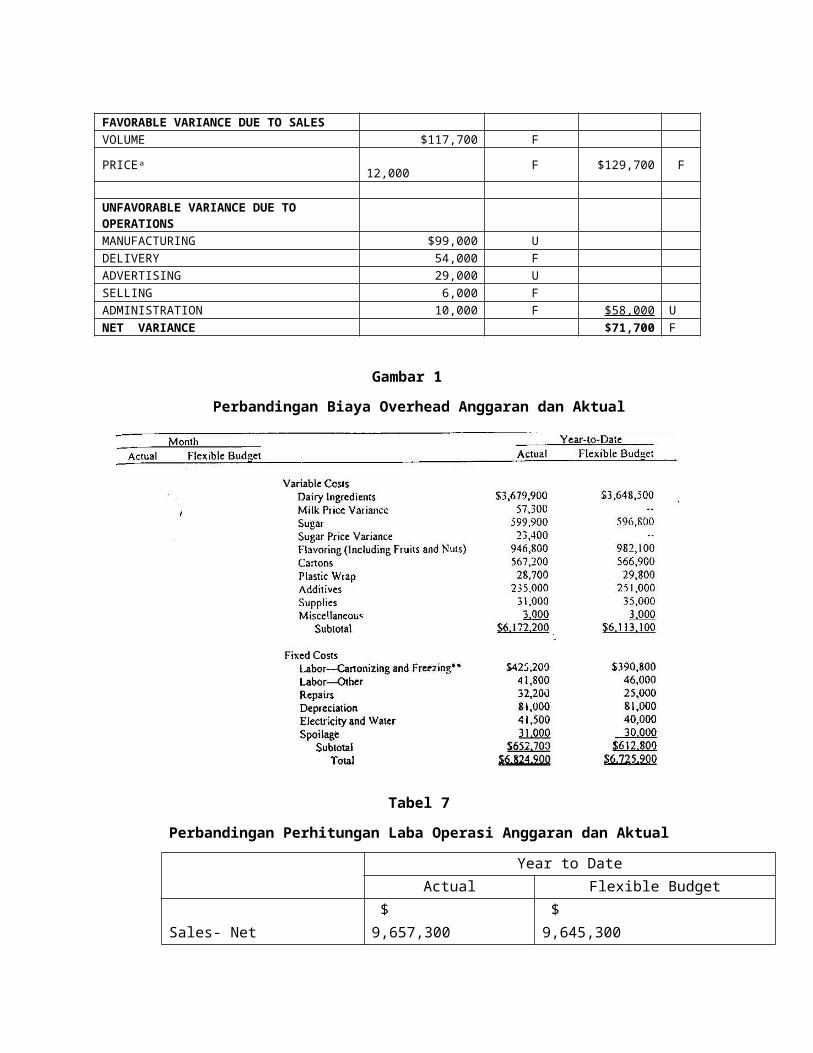

Analisis Untuk Perbedaan Keuntungan Tahun 1973Jim Peterson meminta Frank Robert membuat presentasi

perbandingan anggaran dengan hasil nyata untuk dilaporkan kepada

grup manajemen agar dapat dianalisis dengan cara yang berbeda dan

mencari bagian-bagian yang patut mendapat perhatian, sehingga dapat

dilakukan perbaikan. Tiga hari kemudian Frank melaporkan draft

pertama sebagai bahan presentasi.

Tabel 6

Frank’s Variance Analysis First Draft

FAVORABLE VARIANCE DUE TO SALESVOLUME $117,700 F

PRICEᵃ 12,000 F $129,700 F

UNFAVORABLE VARIANCE DUE TO OPERATIONSMANUFACTURING $99,000 UDELIVERY 54,000 FADVERTISING 29,000 USELLING 6,000 FADMINISTRATION 10,000 F $58,000 UNET VARIANCE $71,700 F

Gambar 1

Perbandingan Biaya Overhead Anggaran dan Aktual

Tabel 7

Perbandingan Perhitungan Laba Operasi Anggaran dan Aktual

Year to DateActual Flexible Budget

Sales- Net $ 9,657,300

$ 9,645,300

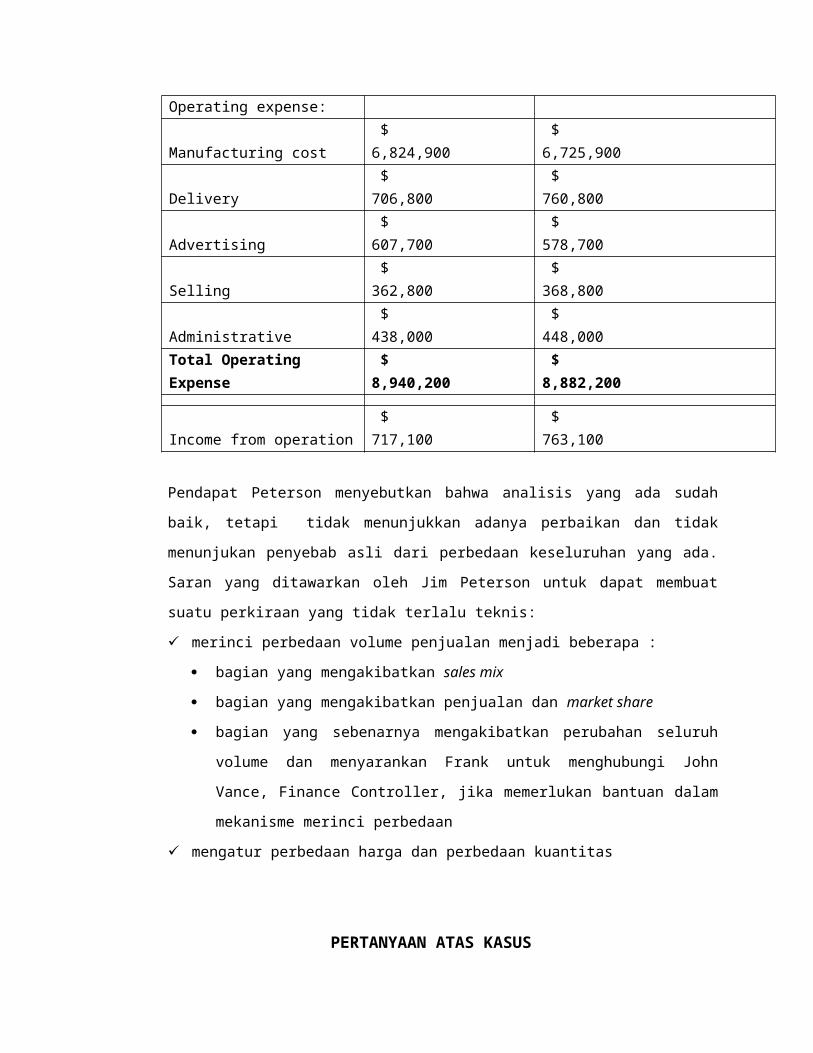

Operating expense:

Manufacturing cost $ 6,824,900

$ 6,725,900

Delivery $ 706,800

$ 760,800

Advertising $ 607,700

$ 578,700

Selling $ 362,800

$ 368,800

Administrative $ 438,000

$ 448,000

Total Operating Expense

$ 8,940,200

$ 8,882,200

Income from operation $ 717,100

$ 763,100

Pendapat Peterson menyebutkan bahwa analisis yang ada sudah

baik, tetapi tidak menunjukkan adanya perbaikan dan tidak

menunjukan penyebab asli dari perbedaan keseluruhan yang ada.

Saran yang ditawarkan oleh Jim Peterson untuk dapat membuat

suatu perkiraan yang tidak terlalu teknis:

merinci perbedaan volume penjualan menjadi beberapa :

bagian yang mengakibatkan sales mix

bagian yang mengakibatkan penjualan dan market share

bagian yang sebenarnya mengakibatkan perubahan seluruh

volume dan menyarankan Frank untuk menghubungi John

Vance, Finance Controller, jika memerlukan bantuan dalam

mekanisme merinci perbedaan

mengatur perbedaan harga dan perbedaan kuantitas

PERTANYAAN ATAS KASUS

1. Apakah anda akan membuat perubahan pada variance analysis schedule

yang diusulkan oleh Frank Roberts?

2. Bagaimana struktur analisis varians yang dilaporkan oleh

John Parker? Menurutnya, divisi marketing bertanggung jawab

untuk mengatur harga jual yang dapat menutupi kenaikan biaya

bahan baku.

3. Berdasarkan “Profit Variance Analysis”, tindakan apa yang dapat

direkomendasikan untuk tahun 1974? Tunjukkan bagian-bagian

yang menunjukkan kinerja yang bagus di tahun 1973!

4. Apa saja kelemahan pendekatan “Profit Planning and Control” yang

dilakukan oleh perusahaan? Apa penilaian anda terhadap

pendekatan tersebut dari perspektif kontemporer?

PEMBAHASAN KASUS

Jawaban atas p ertanyaan 1

Dalam analisis varian yang dijelaskan dan perhitungan biaya

serta laba operasi diatas telah disebutkan beberapa analisa dimana

dalam penyusunan anggaran telah menggunakan metode biaya

standar,antara lain:

a. adanya penetapan efiensi dan sumber daya dengan menggunakan

teknik manajemen yang mengacu data masa lalu atas biaya tetap, misal

: tenaga kerja, dan bahan baku langsung. Rencana keuntungan tahun

1973 yang digunakan Peterson adalah menggunakan hasil yang

diharapkan tahun 1972 sebagai biaya anggaran tahun 1973.

b. adanya penetapan standar harga jual untuk biaya masing-masing

biaya atau produk

c. mengidentifikasi varian dari masing-masing elemen biaya

d. menganalisa dan mencari penyebab utama timbulnya varian tersebut

Draft Pertama hasil analisis varian yang dibuat Frank hanya

menunjukan analisis agregat hasil penjualan. Padahal Divisi

Pemasaran dan Penjualan sebagai Revenue Center harus dapat melihat

kemampuan setiap produk menghasilkan profit dan menguasai pasar.

Maka dari itu, kami menyarankan Frank harus menambahkan adanya

perhitungan sales mix variance, contribution margin volume variance,

overall contribution margin, market size and share variance.

Dengan pertimbangan bahwa perencanaan yang dilakukan oleh Frank

Roberts menitikberatkan pada pendekatan variable dan fixed cost, maka ada

baiknya jika perencanaan ini lebih merinci bagian-bagian yang ada di

dalam kriteria-kriteria cost tersebut.

Selain melakukan perincian pada setiap biaya yang ada,

dilakukan pula perincian terhadap varians harga pada setiap material

yang digunakan dan varians pada jumlah material yang digunakan.

Selain itu, setiap varians yang dihitung harus dianalisis dan

disertakan dalam penyajiannya. Tujuannya adalah untuk dapat

menjelaskan penyebab munculnya varians sehingga bisa dilakukan

tindakan koreksi.

Pemerincian sebagaimana saran Jim Peterson ini memberikan

beberapa manfaat, yaitu :

a. Dengan dilakukan rekonsiliasi laba, maka varian-varian yang ada

dapat menjelaskan mengapa laba

yang dianggarkan tidak tercapai terhadap anggaran periode tersebut.

b. Varian-varian itu sendiri memperlihatkan secara rinci hal-hal

yang penting terjadinya perbedaan

antara laba aktual dengan anggarannya, sehingga nampak terdapat

varian yang manambah laba (favourable) dan yang merugikan atau

mengurangi laba (unfovourable/adverse)

c. Laporan yang dibuat demikian, karena telah memperlihatkan secara

rinci hal-hal yang penting terjadinya perbedaan antara laba aktual

dengan anggarannya, memungkinkan manajemen untuk mengetahui penyebab

masalah tanpa harus melakukan deteksi atau menjabarkan varian secara

berbelit-belit atau terlalu teknikal.

Pengeluaran yang terlalu besar atas biaya iklan juga dapat

terjadi karena adanya usaha peningkatan penjualan untuk meraih

jumlah market. Oleh karena itu, hal tersebut dapat menyebabkan

peningkatan biaya aktual dalam rangka promosi produk. Selain dari

biaya iklan, ada satu biaya lagi yang masih tidak menguntungkan

(unfavorable) yaitu biaya manufaktur. Mengikuti saran dari Jim

Peterson, beberapa biaya yang memiliki hasil unfavorable seperti ini

haruslah lebih diperinci. Harus lebih diperjelas kembali bagian mana

yang masuk dalam komponen fixed cost manufaktur maupun biaya

variabelnya. Lebih lanjut lagi, Frank sebaiknya juga menyiapkan

Contingency Budget untuk dapat mengantisipasi perubahan yang dapat

terjadi, terutama pada aspek-aspek biaya yang memiliki tingkat

sensitivitas yang tinggi.

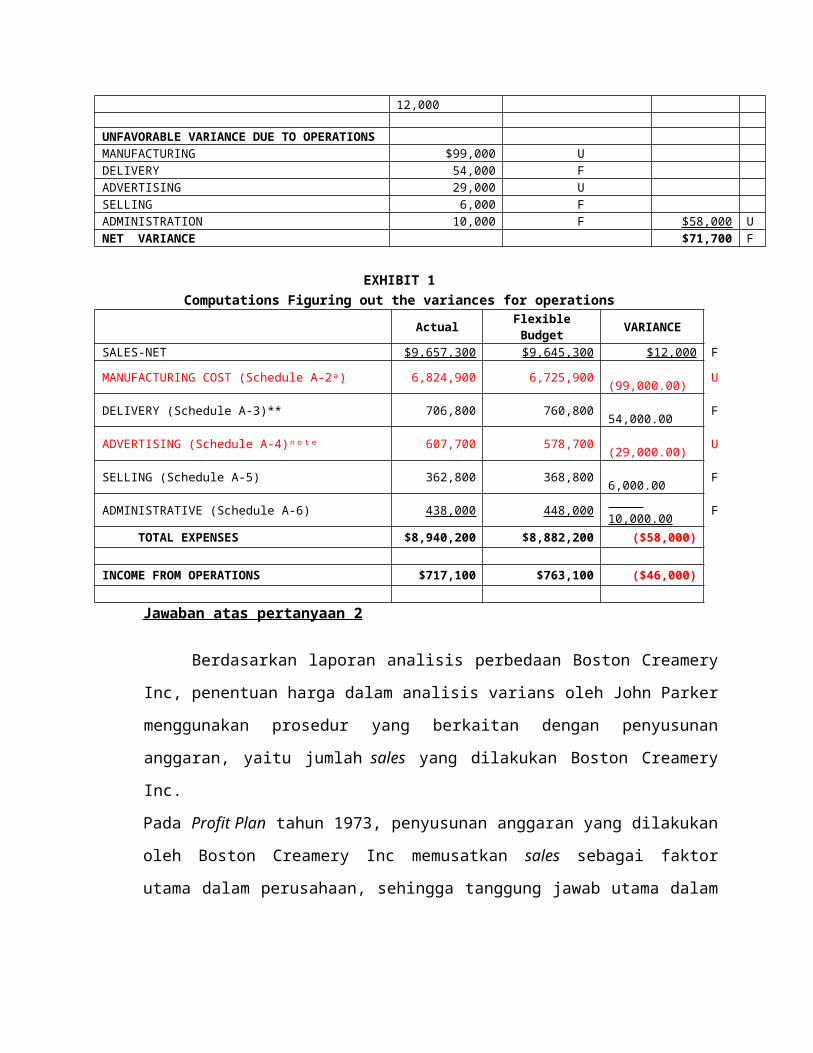

Variance AnalysisFAVORABLE VARIANCE DUE TO SALESVOLUME $117,700 FPRICEᵃ F $129,700 F

12,000

UNFAVORABLE VARIANCE DUE TO OPERATIONSMANUFACTURING $99,000 UDELIVERY 54,000 FADVERTISING 29,000 USELLING 6,000 FADMINISTRATION 10,000 F $58,000 UNET VARIANCE $71,700 F

EXHIBIT 1Computations Figuring out the variances for operations

Actual FlexibleBudget VARIANCE

SALES-NET $9,657,300 $9,645,300 $12,000 F

MANUFACTURING COST (Schedule A-2ᵃ) 6,824,900 6,725,900 (99,000.00) U

DELIVERY (Schedule A-3)** 706,800 760,800 54,000.00 F

ADVERTISING (Schedule A-4)ⁿᵒᵗᵉ 607,700 578,700 (29,000.00) U

SELLING (Schedule A-5) 362,800 368,800 6,000.00 F

ADMINISTRATIVE (Schedule A-6) 438,000 448,000 10,000.00 F

TOTAL EXPENSES $8,940,200 $8,882,200 ($58,000)

INCOME FROM OPERATIONS $717,100 $763,100 ($46,000)

Jawaban atas p ertanyaan 2

Berdasarkan laporan analisis perbedaan Boston Creamery

Inc, penentuan harga dalam analisis varians oleh John Parker

menggunakan prosedur yang berkaitan dengan penyusunan

anggaran, yaitu jumlah sales yang dilakukan Boston Creamery

Inc.

Pada Profit Plan tahun 1973, penyusunan anggaran yang dilakukan

oleh Boston Creamery Inc memusatkan sales sebagai faktor

utama dalam perusahaan, sehingga tanggung jawab utama dalam

penyusunan anggaran terletak pada Frank Roberts, Vice President

Sales and Marketing.

Frank Robert seharusnya menetapkan volume penjualan

saat ini, mengantisipasi kondisi perdagangan masa yang akan

datang, dan menggunakan umpan balik laporan riset pasar yang

dilakukan tenaga penjualan dalam rangka penyusunan anggaran.

Walaupun dalam Profit Plan tersebut hanya menampilkan

angka penjualan untuk tahun tersebut, barangkali secara

lengkap, laporan tersebut memuat rincian angka penjualan

menurut jenis, konsumen, wilayah, dan bulanan. Setelah

penjualan diidentifikasi, kemudian menyusun anggaran

produksi dan operasi, yang merupakan tanggung jawab John

Parker, VP Manufacturing and Operation. Anggaran produksi dan

operasi ini disusun berdasarkan ketentuan anggaran

penjualan, dengan kemungkinan adanya perubahan-perubahan

yang diperlukan seperti tingkat persediaan, meningkatnya

biaya bahan baku sebagai akibat dari meningkatnya volume

penjualan, dengan begitu ketentuan operasional dapat

dihasilkan

Anggaran produksi dan operasi ini menguraikan: volume

output, biaya tetap dan biaya variabel berupa biaya tenaga

kerja, biaya bahan baku, dan sumber daya lain yang

dikonsumsi, sebagaimana pada schedule A-2.

Cara John Parker membuat laporan analisis perbedaan adalah

melakukan perincian pada analisis varians yang telah

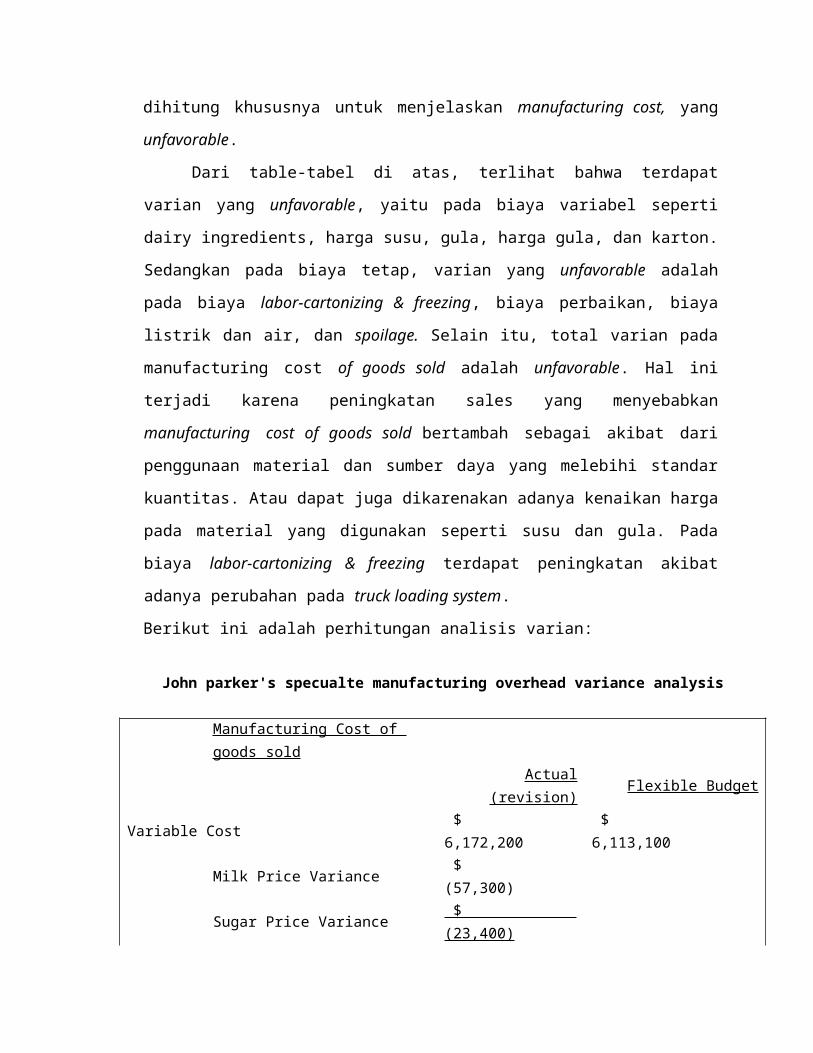

dihitung khususnya untuk menjelaskan manufacturing cost, yang

unfavorable.

Dari table-tabel di atas, terlihat bahwa terdapat

varian yang unfavorable, yaitu pada biaya variabel seperti

dairy ingredients, harga susu, gula, harga gula, dan karton.

Sedangkan pada biaya tetap, varian yang unfavorable adalah

pada biaya labor-cartonizing & freezing, biaya perbaikan, biaya

listrik dan air, dan spoilage. Selain itu, total varian pada

manufacturing cost of goods sold adalah unfavorable. Hal ini

terjadi karena peningkatan sales yang menyebabkan

manufacturing cost of goods sold bertambah sebagai akibat dari

penggunaan material dan sumber daya yang melebihi standar

kuantitas. Atau dapat juga dikarenakan adanya kenaikan harga

pada material yang digunakan seperti susu dan gula. Pada

biaya labor-cartonizing & freezing terdapat peningkatan akibat

adanya perubahan pada truck loading system.

Berikut ini adalah perhitungan analisis varian:

John parker's specualte manufacturing overhead variance analysis

Manufacturing Cost of goods sold

Actual(revision) Flexible Budget

Variable Cost $ 6,172,200

$ 6,113,100

Milk Price Variance $ (57,300)

Sugar Price Variance $ (23,400)

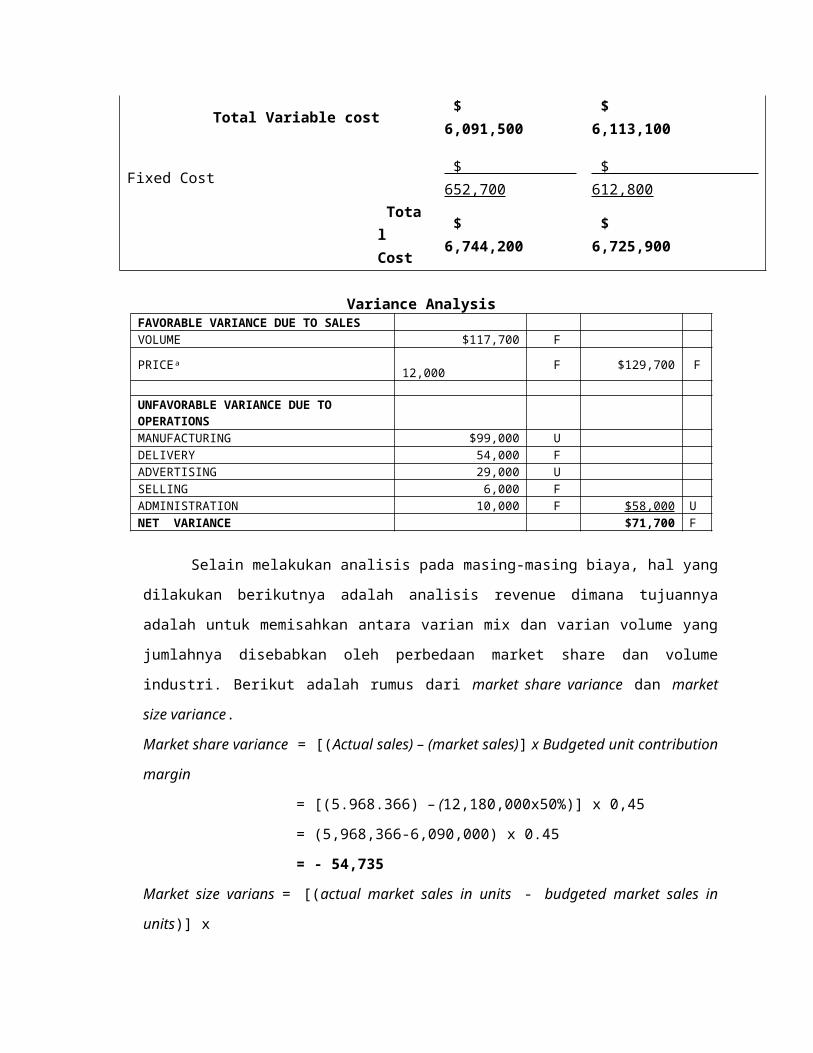

Total Variable cost $ 6,091,500

$ 6,113,100

Fixed Cost $ 652,700

$ 612,800

Total Cost

$ 6,744,200

$ 6,725,900

Variance AnalysisFAVORABLE VARIANCE DUE TO SALESVOLUME $117,700 F

PRICEᵃ 12,000 F $129,700 F

UNFAVORABLE VARIANCE DUE TO OPERATIONSMANUFACTURING $99,000 UDELIVERY 54,000 FADVERTISING 29,000 USELLING 6,000 FADMINISTRATION 10,000 F $58,000 UNET VARIANCE $71,700 F

Selain melakukan analisis pada masing-masing biaya, hal yang

dilakukan berikutnya adalah analisis revenue dimana tujuannya

adalah untuk memisahkan antara varian mix dan varian volume yang

jumlahnya disebabkan oleh perbedaan market share dan volume

industri. Berikut adalah rumus dari market share variance dan market

size variance.

Market share variance = [(Actual sales) – (market sales)] x Budgeted unit contribution

margin

= [(5.968.366) – (12,180,000x50%)] x 0,45

= (5,968,366-6,090,000) x 0.45

= - 54,735

Market size varians = [(actual market sales in units - budgeted market sales in

units)] x

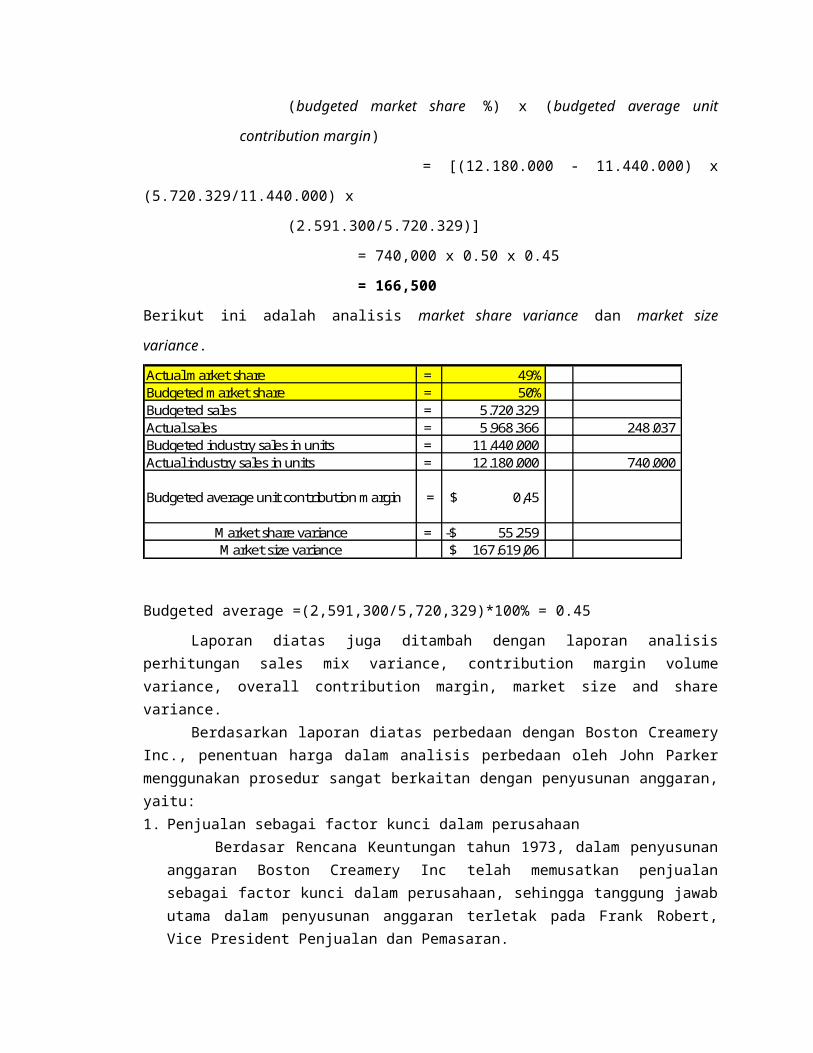

(budgeted market share %) x (budgeted average unit

contribution margin)

= [(12.180.000 - 11.440.000) x

(5.720.329/11.440.000) x

(2.591.300/5.720.329)]

= 740,000 x 0.50 x 0.45

= 166,500

Berikut ini adalah analisis market share variance dan market size

variance. = 49%= 50%= 5.720.329 = 5.968.366 248.037

Budgeted industry sales in units = 11.440.000 Actual industry sales in units = 12.180.000 740.000

= 55.259-$ 167.619,06$

=

M arket share varianceM arket size variance

Actual m arket shareBudgeted m arket shareBudgeted salesActual sales

Budgeted average unit contribution m argin 0,45$

Budgeted average =(2,591,300/5,720,329)*100% = 0.45

Laporan diatas juga ditambah dengan laporan analisisperhitungan sales mix variance, contribution margin volumevariance, overall contribution margin, market size and sharevariance.

Berdasarkan laporan diatas perbedaan dengan Boston CreameryInc., penentuan harga dalam analisis perbedaan oleh John Parkermenggunakan prosedur sangat berkaitan dengan penyusunan anggaran,yaitu:1. Penjualan sebagai factor kunci dalam perusahaan

Berdasar Rencana Keuntungan tahun 1973, dalam penyusunananggaran Boston Creamery Inc telah memusatkan penjualansebagai factor kunci dalam perusahaan, sehingga tanggung jawabutama dalam penyusunan anggaran terletak pada Frank Robert,Vice President Penjualan dan Pemasaran.

Frank Robert bertugas mempertimbangkan volume penjualansaat ini, mengantisipasi kondisi perdagangan masa yang akandatang, dan menggunakan umpan balik laporan riset pasar yangdilakukan tenaga penjualan dalam rangka penyusunan anggaran.

Penjualan yang telah diidentifikasi, kemudian disusunanggaran produksi dan operasi, yang merupakan tanggung jawabJohn Parker, VP Manufacturing and Operation. Anggaran produksidan operasi ini disusun berdasarkan ketentuan anggaranpenjualan, dengan kemungkinan adanya perubahan-perubahan yangdiperlukan seperti tingkat persediaan, sehingga ketentuanoperasional dihasilkan.

Anggaran produksi dan operasi ini menguraikan : volumeoutput, kapan diperlukan, departemen yang yang memproduksi,tenaga kerja, biaya bahan baku, dan sumber daya lain yangdikonsumsi, sebagaimana pada gambar 8 diatas.

Anggaran operasi dan produksi ini menentukan tingkataktivitas, yaitu anggaran overhead atau biaya tak langsungbagi tiap-tiap departemen dan tingkat aktivitas jasa yangdiperlukan seperti : departemen pemasaran, departemenadministrasi penjualan dan distribusi, departemen akuntansi,dan departemen personalia.

2.Tanggung jawab timbulnya selisih laba kotor

Selisih laba kotor yang terjadi perlu diinvestigasi lebihlanjut untuk menentukan penyebab penyimpangan laba tersebutdan siapa yang bertanggung jawab. Pada umumnya penyimpanganlaba kotor disebabkan oleh :a. Selisih harga jual

Penyimpangan ini disebabkan perusahaan telah menjual produkdengan harga jual lebih besar atau lebih kecil dibandingkandengan harga jual yang telah direncanakan . Tanggung jawabpenyimpangan ini terletak pada pejabat perusahaan yangmemiliki kewenangan untuk menentukan harga jual yaitubagian atau departemen penjualan dan pemasaran.

b. Selisih volume penjualan dan volume harga pokok penjualanSelisih ini disebabkan karena perusahaan telah menjualproduk dengan volume penjualan lebih besar atau lebih kecil

dibandingkan dengan volumen penjualan yang telahdirencanakan. Tanggung jawab dari penyimpangan ini beradapada bagian pemasaran dan penjualan, karena kuantitas yangakan dijual sangat tergantung pada harga jual produk dankeaktifan bagian pemasaran dalam menjual produk. Keduafaktor tersebut masih dalam jangkauan pengendalian bagianpemasaran. Sedang faktor di luar jangkauan kendali bagianpemasaran seperti : kemacetan dalam produksi yangmengakibatkan kuantitas yang dihasilkan menurun sehinggayang dapat dijual menurun. Tanggung jawab karena faktor iniberada pada bagian produksi sebagai cost center, sementaraFrank bagian Penjualan sebagai revenue center.

c. Selisih harga pokok penjualanHal ini disebabkan harga pokok penjualan yang terjadi lebihbesar atau lebih kecil dibandingkan harga pokok penjualanyang direncanakan. Selisih ini disebabkan karena kegiatandi dalam berproduksi, sehingga yang bertanggung jawabadanya selisih adalah bagian produksi.

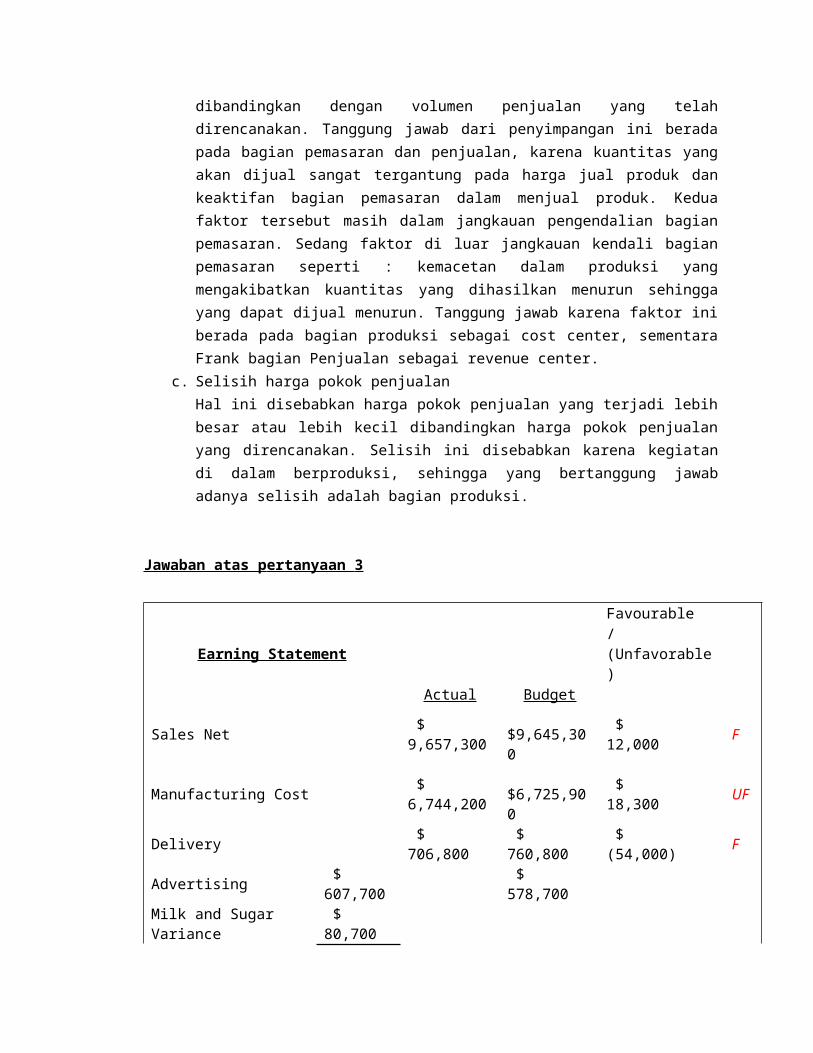

Jawaban atas p ertanyaan 3

Favourable

Earning Statement/(Unfavorable)

Actual Budget

Sales Net $ 9,657,300

$9,645,300

$ 12,000 F

Manufacturing Cost $ 6,744,200

$6,725,900

$ 18,300 UF

Delivery $ 706,800

$ 760,800

$ (54,000) F

Advertising $ 607,700

$ 578,700

Milk and Sugar Variance

$ 80,700

$ 688,400

$ 578,700 $ 109,700 UF

Selling $ 362,800

$ 368,800

$ (6,000) F

Administrative $438,000

$448,000

$ (10,000) F

Favorable variace due to sales

Volume Variance

$ 117,700 F

Price Variance

$12,000 F

$129,700 F

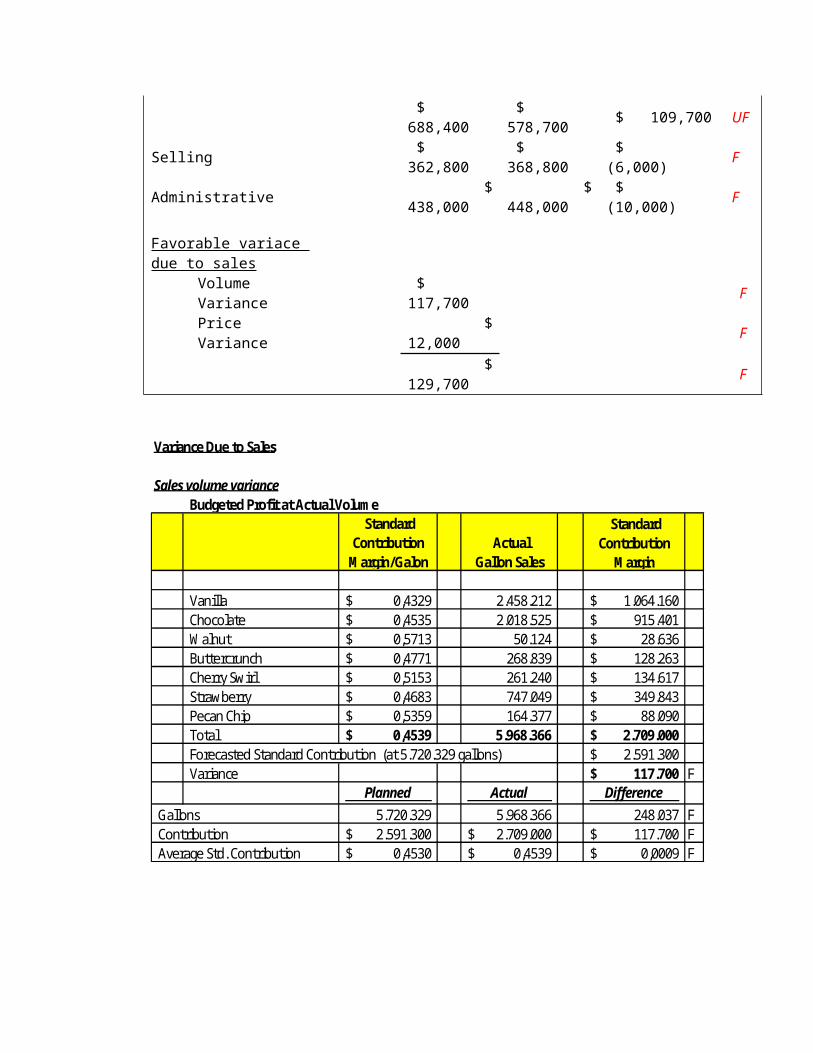

Variance Due to Sales

Sales volume varianceBudgeted Profit at Actual Volum e

Standard Contribution M argin/Galon

Actual Gallon Sales

Standard Contribution M argin

Vanilla 0,4329$ 2.458.212 1.064.160$ Chocolate 0,4535$ 2.018.525 915.401$ W alnut 0,5713$ 50.124 28.636$ Buttercrunch 0,4771$ 268.839 128.263$ Cherry Swirl 0,5153$ 261.240 134.617$ Strawberry 0,4683$ 747.049 349.843$ Pecan Chip 0,5359$ 164.377 88.090$ Total 0,4539$ 5.968.366 2.709.000$ Forecasted Standard Contribution (at 5.720.329 gallons) 2.591.300$ Variance 117.700$ F

Planned Actual DifferenceGallons 5.720.329 5.968.366 248.037 FContribution 2.591.300$ 2.709.000$ 117.700$ FAverage Std. Contribution 0,4530$ 0,4539$ 0,0009$ F

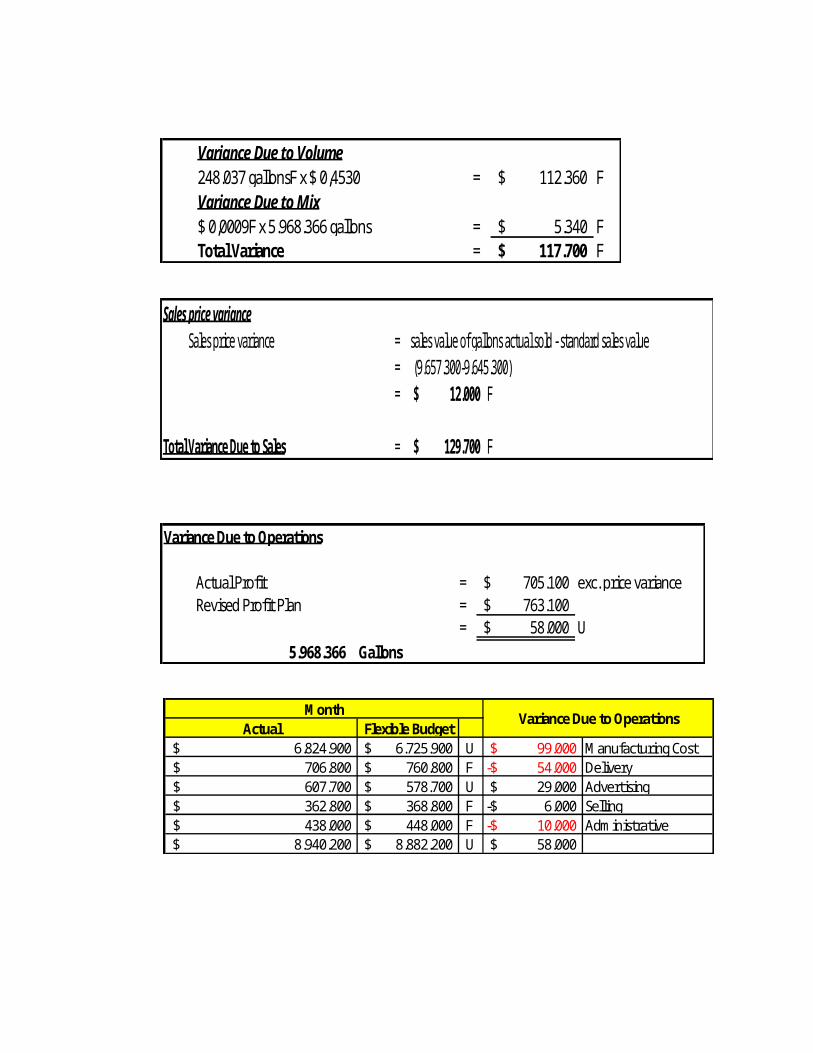

Variance Due to Volume248.037 gallonsF x $ 0,4530 = 112.360$ FVariance Due to Mix$ 0,0009F x 5.968.366 gallons = 5.340$ FTotal Variance = 117.700$ F

Sales price varianceSales price variance = sales value of gallons actual sold - standard sales value

= (9.657.300-9.645.300)= 12.000$ F

Total Variance Due to Sales = 129.700$ F

Variance Due to Operations

Actual Profit = 705.100$ exc. price varianceRevised Profit Plan = 763.100$

= 58.000$ U5.968.366 Gallons

Flexible Budget6.725.900$ U 99.000$ M anufacturing Cost760.800$ F 54.000-$ Delivery578.700$ U 29.000$ Advertising368.800$ F 6.000-$ Selling448.000$ F 10.000-$ Adm inistrative

8.882.200$ U 58.000$

362.800$ 438.000$

8.940.200$

M onth Variance Due to OperationsActual6.824.900$ 706.800$ 607.700$

Tindakan koreksi yang diperlukan untuk periode tahun 1974,antara lain:1. Penentuan rencana keuntungan yang realistis antara kemampuan

tenaga penjualan dan pemasaran dengan kemampuan ataukapasitas produksi.

2. Setiap bulan, manajer diminta untuk menjelaskan terjadinyavarian-varian yang besar karenan melebihi persentasetertentu yang diperkenankan. Dengan cara ini usaha dan waktuyang berguna tidak terbuang hanya untuk memeriksa varian-varian yang kecil dan dapat dicari jalan keluar sehinggankerugian yang lebih besar dapat dicegah.

3. Tidak hanya menjelaskan, tetapi juga tindakan. Apabilavarian-varian yang terjadi secara komulatif ternyataposisinya melebihi anggaran. Misalnya: pada BCI adanyapenambahan tenaga kerja dan kerja lembur yang berlebihanyang menyebabkan pengeluaran berlebihan. Maka dapat diambilbeberpa tindakan untuk mengatasinya, seperti : mengurangipenempatan karyawan, mengurangi jam lebur, dalam periodesepi dialihkan menjadi staf par-time, pengecekan bahan bakuyang mungkin terbuang, mencari pasokan yang lebih murah danmemantau efisiensi energi.

Jawaban atas p ertanyaan 4

Beberapa kelemahan utama dari teori managemen “roti danmentega”, yaitu:1. Dengan dilakukannya beberapa penyesuaian atau perbaikan

anggaran maka para manager lebih banyak memusatkankanwaktunya untuk memikirkan hal tersebut.

2. Tidak semua kegiatan biayanya dapat dikendalikan denganstandar anggaran, tetapi cukup efektif dengan membandingkanrata-rata biaya.

3. Dalam membandingkan anggaran/satandar dengan biaya aktual,adanya pengeluaran yang tak terkendali yang merupakan biayapusat. Kesulitan yang timbul bila pengeluaran telahdimasukkan tetapi menejer yang bersangkutan tidak berwenangatas biaya tersebut.

4. Ketidaktepatan anggaran/standar berakibat tidak dapatdipakai sebagai alat perencanaan, koordinasi, dan pengawasandengan baik.

Secara keseluruhan hal yang nampak pada kasus ini, anggaranadalah alat manajemen bagi perusahaan berupa informasikeuangan yang dihasilkannya. Terdapat beberapa peran darianggaran, yaitu:a. Mencapai tujuan utama, yaitu mengendalikan dan mengurangi

biaya dengan memantau biaya-biaya masa lalu gunamemperbaikinya untuk kinerja di masa yang akan datang dansebagai dasar untuk evaluasi kerja.

b.Mencapai tujuan jangka pendek anggaran antara lain: penguasaan pangsa pasar sebesar persentase tertentu memperoleh sejumlah laba yang telah ditetapkan mencapai laba atas modal (return of capital) pada

tingkat harga tertentu.c.Alat untuk memotivasi karyawand.Sebagai alat untuk pengambilan keputusan

Related Documents