1 Karakteristik dan Likuiditas Obligasi Pemerintah di Indonesia Cita Ayu Pratiwi, Irwan Adi Ekaputra Departemen Manajemen, Fakultas Ekonomi, Universitas Indonesia, Depok, Jawa Barat, Indonesia E-mail : [email protected], [email protected] Abstrak Penelitian ini bertujuan untuk mempelajari tingkat likuiditas pasar obligasi pemerintah di Indonesia dengan menggunakan proksi Amihud, Roll dan Zeros. Selain itu, penelitian juga ditujukan untuk menangkap pengaruh karakteristik obligasi terhadap tingkat likuiditas. Penelitian dilakukan terhadap 42 Obligasi Negara seri FR di Indonesia periode 2010-2013. Dengan menggunakan teknik estimasi pooled least square, secara menyeluruh didapatkan adanya pengaruh dari karakteristik obligasi terhadap tingkat likuiditas. Namun, peneliti menemukan signifikansi yang berbeda pada setiap proksi likuiditas Amihud, Roll dan Zeros. Dalam penelitian ini juga ditemukan dimana pengukuran likuiditas dengan metode Roll kurang sesuai dengan kondisi pasar obligasi Indonesia. Kata kunci : Karakteristik obligasi; likuiditas; obligasi pemerintah. Characteristics and Government Bond’s Liquidity in Indonesia Abstract This research measures the level of government bonds’ liquidity in Indonesian market by using Amihud, Roll and Zeros as the proxies. In addition, this research examines the impact of bond’s characteristics on the level of liquidity. The research conducted on 42 Indonesian government bond series FR within period 2010-2013. By using pooled least square estimation technique, the research finds that bond’s characteristics affect the level of liquidity of government bond. But there are some differences in significance level among the Amihud, Roll and Zeros proxy. This research also finds that Roll measurement is less compatible with the Indonesian bond market conditions. Keyword: Bond’s characteristics; liquidity; government bond. Pendahuluan Aktivitas investor pada pasar obligasi pemerintah di Indonesia sudah semakin aktif. Berdasarkan Asia Bond Monitor pada bulan Maret 2014 lalu, Indonesia termasuk kedalam lima besar negara yang mengalami pertumbuhan pasar obligasi dengan mata uang lokal terpesat di Asia Timur. Pertumbuhan pasar obligasi Indonesia menempati peringkat ke tiga dengan pertumbuhan sebesar 3.6%, mengungguli Singapura dan Filipina, yang masing- masing tumbuh sebesar 3.2% dan 2.9%. Peningkatan aktivitas investor juga terlihat pada pertumbuhan total volume perdagangan obligasi dengan denominasi rupiah. Pada tahun 2007, total volume perdagangan Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Karakteristik dan Likuiditas Obligasi Pemerintah di Indonesia

Cita Ayu Pratiwi, Irwan Adi Ekaputra

Departemen Manajemen, Fakultas Ekonomi, Universitas Indonesia, Depok, Jawa Barat, Indonesia

E-mail : [email protected], [email protected]

Abstrak

Penelitian ini bertujuan untuk mempelajari tingkat likuiditas pasar obligasi pemerintah di Indonesia dengan menggunakan proksi Amihud, Roll dan Zeros. Selain itu, penelitian juga ditujukan untuk menangkap pengaruh karakteristik obligasi terhadap tingkat likuiditas. Penelitian dilakukan terhadap 42 Obligasi Negara seri FR di Indonesia periode 2010-2013. Dengan menggunakan teknik estimasi pooled least square, secara menyeluruh didapatkan adanya pengaruh dari karakteristik obligasi terhadap tingkat likuiditas. Namun, peneliti menemukan signifikansi yang berbeda pada setiap proksi likuiditas Amihud, Roll dan Zeros. Dalam penelitian ini juga ditemukan dimana pengukuran likuiditas dengan metode Roll kurang sesuai dengan kondisi pasar obligasi Indonesia. Kata kunci : Karakteristik obligasi; likuiditas; obligasi pemerintah.

Characteristics and Government Bond’s Liquidity in Indonesia

Abstract

This research measures the level of government bonds’ liquidity in Indonesian market by using Amihud, Roll and Zeros as the proxies. In addition, this research examines the impact of bond’s characteristics on the level of liquidity. The research conducted on 42 Indonesian government bond series FR within period 2010-2013. By using pooled least square estimation technique, the research finds that bond’s characteristics affect the level of liquidity of government bond. But there are some differences in significance level among the Amihud, Roll and Zeros proxy. This research also finds that Roll measurement is less compatible with the Indonesian bond market conditions.

Keyword: Bond’s characteristics; liquidity; government bond. Pendahuluan

Aktivitas investor pada pasar obligasi pemerintah di Indonesia sudah semakin aktif.

Berdasarkan Asia Bond Monitor pada bulan Maret 2014 lalu, Indonesia termasuk kedalam

lima besar negara yang mengalami pertumbuhan pasar obligasi dengan mata uang lokal

terpesat di Asia Timur. Pertumbuhan pasar obligasi Indonesia menempati peringkat ke tiga

dengan pertumbuhan sebesar 3.6%, mengungguli Singapura dan Filipina, yang masing-

masing tumbuh sebesar 3.2% dan 2.9%.

Peningkatan aktivitas investor juga terlihat pada pertumbuhan total volume

perdagangan obligasi dengan denominasi rupiah. Pada tahun 2007, total volume perdagangan

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

2

obligasi pemerintah adalah sebesar Rp 1.074.812 miliar, sementara untuk obligasi korporasi

hanya sebesar Rp 68.587 miliar. Di tahun 2012, total volume perdagangan obligasi

pemerintah telah tumbuh menjadi Rp 1.995.878 miliar dan obligasi korporasi Rp 160.118

miliar. Dan jika membandingkan data frekuensi transaksi obligasi tahun 2012 dengan 2007,

telah terjadi peningkatan frekuensi transaksi sebesar 163% pada perdagangan obligasi

pemerintah. Sementara untuk obligasi korporasi peningkatan yang terjadi adalah sebesar 64%.

Berdasarkan jumlah volume dan transaksi perdagangan pada pasar obligasi Indonesia,

dapat dikatakan bahwa aktifitas investor pada pasar obligasi pemerintah cenderung lebih aktif,

dibandingkan dengan pasar obligasi korporasi. Sebesar 80% dari komposisi kepemilikan

obligasi pemerintah di Indonesia sendiri, didominasi oleh bank komersial, investor asing dan

perusahaan asuransi.

Disisi lain, terdapat beberapa risiko yang dihadapi oleh investor saat memutuskan

untuk melakukan investasi pada instrumen obligasi, salah satu risiko tersebut adalah risiko

likuiditas. Likuiditas merupakan kemampuan dari suatu aset untuk dikonversikan kedalam

bentuk cash pada biaya transaksi terendah (Aitken & Forde, 2003). Dengan tujuan untuk

menjaga aktivitas investor pada pasar obligasi pemerintah di Indonesia yang semakin

meningkat, dibutuhkan pemahaman mengenai tingkat likuiditas pada pasar obligasi

pemerintah Indonesia. Likuiditas dapat diukur melalui dua dimensi yang bergantung pada

kondisi pasar, yaitu biaya transaksi atau bid-ask spread dan price impact (Zhang, 2010).

Sayangnya, sistem perdagangan obligasi dilakukan secara Over-The-Counter (OTC),

sehingga sulit untuk memperoleh harga bid-ask dari obligasi. Sebagai solusinya, untuk

mengestimasi nilai bid-ask spread digunakan metode pengukuran Roll dan Zeros. Sementara

itu, digunakan metode pengukuran Amihud untuk dapat menangkap likuiditas berdasarkan

dimensi price impact.

Mahanti et al. (2008), menjelaskan bahwa karakteristik obligasi, seperti jumlah

penawaran, usia, on-the-run serta besarnya kupon, memberikan pengaruh terhadap tingkat

likuiditas obligasi. Apabila hasil penelitian tersebut terbukti pada pasar obligasi pemerintah

Indonesia, investor dapat terbantu dalam memitigasi risiko likuiditas dengan cara

memperhatikan karakteristik obligasi yang dikehendakinya. Tidak hanya itu, diharapkan

penelitian ini juga dapat menjadi rujukan bagi regulator dalam meningkatkan tingkat

likuiditas pada pasar obligasi pemerintah di Indonesia.

Dari penjabaran tersebut maka didapatkan dua permasalah dan tujuan penelitian, yaitu

mengetahui tingkat likuiditas pasar obligasi pemerintah di Indonesia selama tahun 2010-2013

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

3

serta mengetahui signifikansi dari pengaruh karakteristik obligasi, seperti usia, on-the-run,

kupon dan jumlah penerbitan, terhadap tingkat likuiditas obligasi pemerintah di pasar obligasi

Indonesia.

Tinjauan Teoretis

1. Pengukuran Likuiditas

1.1 Amihud

Amihud merupakan pengukuran likuiditas berdasarkan price impact proxy,

berdasarkan penelitian Kyle (1995) yang dikutip oleh Amihud (2002). Illikuiditas dapat

mencerminkan dampak dari volume transaksi pada harga akibat dari adverse selection.

Dikarenakan pasar tidak dapat membedakan apakah pergerakan volume perdagangan yang

terjadi digerakkan oleh informed trader atau noise trader, pasar menetapkan fungsi harga

yang lebih tinggi terhadap volume perdagangan. Hal ini didasari oleh kecenderungan

tingginya volume perdagangan yang diprakarsai oleh informed traders. Sehingga terdapat

korelasi positif antara volume transaksi dengan perubahan harga.

Amihud (2002) mengembangkan teknik pengukuran likuiditas yang dapat diartikan

sebagai dampak harga obligasi harian atas volume perdagangan (rupiah). Semakin besar

respon yang diberikan oleh harga terhadap volume transaksi, maka semakin besar tingkat

illikuiditas aset tersebut. Langkah ini mendefinisikan illkuiditas sebagai rata-rata rasio dari

absolut return harian terhadap volume perdagangan (rupiah) pada hari itu.

!""#$%#&#'() =1!!,!

!!,!!"#!,!

!!,!

!!!

(2.1)

dimana Ni,m merupakan jumlah hari perdagangan dengan non-zero volume dari obligasi i pada

bulan m, |Ri,t| merupakan nilai absolut dari return yang didapatkan obligasi i pada hari t, dan

VOLi,t adalah jumlah volume perdagangan obligasi i pada hari t dalam satuan rupiah. Untuk

dimensi price impact, metode Amihud dapat dengan baik dan konsisten mengukur tingkat

ilikuiditas, baik pada data time series maupun cross sectional (Schestag, Schuster, &

Homburg, 2013)

1.2 Roll

Roll (1984) mengembangkan teknik pengukuran implisit atas effective bid-ask spread,

yang didasari oleh kovarians dari perubahan harga pada aset. Dalam hal ini diasumsikan pasar

dalam kondisi efisien dan distribusi probabilitas dari perubahan harga yang terobservasi

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

4

bersifat stasioner. Harga pasar bergerak secara bolak balik pada tingkat bid-ask aset tersebut

dan akan terkoreksi pada t +1. Berikut merupakan metode perhitungan Roll.

!"## = 2 − !"#(!"#$!%! , !"#$!%!!!) !"#$!% !"# !"#$!%! , !"#$!%!!! < 00 !"#$!% !"# !"#$!%! , !"#$!%!!! ≥ 0

Nilai Roll bulan t didapatkan dengan menghitung kovarians dari return harian pada

bulan t dengan return harian pada bulan t-1. Berdasarkan asumsi yang diterapkan metode

perhitungan Roll, dimana pasar bersifat efisien, maka kovarians order pertama dari return pun

diharapkan memiliki nilai negatif. Ketika kovarians tersebut memiliki positif, maka Roll pun

tidak dapat terdefinisi dan secara default memiliki nilai nol. Semakin besar nilai Roll yang

didapatkan, semakin tinggi spread daripada obligasi tersebut. Dengan begitu, tingkat

likuiditas pun semakin rendah.

1.3 Zeros

Lesmond, Ogden dan Trzcinka (1999) mengembangkan teknik pengukuran untuk

dapat menggambarkan biaya transaksi. Dalam teknik pengukuran ini data yang dibutuhkan

hanyalah data return harian. Asumsi dasar dari metode ini adalah aset dengan likuiditas yang

rendah cenderung memiliki hari tanpa volume transaksi, dimana ketika itu terjadi zero return

days. Selain itu, investor relatif memiliki insentif yang rendah untuk memperoleh informasi

privat atas obligasi, akibat tingginya biaya transaksi yang terjadi. Hal ini menyebabkan trader

cenderung noise, hanya mengikuti tren serta over-react terhadap informasi yang beredar, dan

berujung pada zero return walaupun volume transaksi bernilai positif. Metode zeros dapat

diestimasi dengan rumus berikut:

!"#$% = !"#$%ℎ ℎ!"# !"#$%# !"#$ !"#$!%

! (2.3)

dimana T merupakan jumlah hari transaksi dalam satu bulan (rata-rata hari transaksi adalah 21

hari).

Semakin besar nilai Zeros yang didapatkan, maka semakin rendah tingkat likuiditas daripada

obligasi tersebut.

2. Pengaruh Karakteristik Obligasi terhadap Tingkat Likuiditas

2.1 Usia

Pada penelitian empiris Mahanti et al. (2008) mengenai hubungan antara usia dengan

likuiditas pada pasar obligasi korporasi di Amerika, menemukan bahwa usia dari obligasi

memiliki hubungan negatif dengan tingkat likuiditas. P. Houweling et al. (2005) menyebutkan

(2.2)

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

5

bahwa investor seringkali lebih fokus terhadap younger bonds, obligasi yang masih jauh dari

waktu jatuh tempo. Pernyataan serupa juga disebutkan oleh Sarig dan Warga (1989), dimana

seiring dengan pertambahan usia obligasi, aktifitas perdagangan obligasi tersebut semakin

melemah, menjadikan obligasi tersebut semakin tidak likuid. Jika obligasi tersebut telah

bersifat illiquid, maka hal tersebut akan bertahan hingga mencapai waktu jatuh tempo.

Sehingga dapat disimpulkan, bahwa terdapat hubungan positif antara usia dengan proxy

likuiditas obligasi pemerintah.

2.2 On-the-run (OTR)

On-the-run merupakan identitas bagi obligasi yang baru diterbitkan. Tingkat likuiditas

obligasi menempati posisi puncak ketika obligasi tersebut baru diterbitkan (Mahanti et al.

2008). Sekuritas yang baru diterbitkan seringkali bersifat underpriced, sehingga menarik

minat investor untuk membeli sekuritas tersebut lalu menjual kembali beberapa waktu

setelahnya (Schultz, 2001). Dengan begitu, karakteristik on-the-run memiliki hubungan

negatif terhadap proxy likuiditas.

2.3 Kupon

Berdasarkan penelitian Mahanti et al. (2008), obligasi dengan nilai pemberian kupon

yang tinggi memiliki tingkat likuiditas yang tinggi pula. Kupon merupakan bentuk dari

pembayaran bunga yang dilakukan oleh penerbit kepada investor sebagai bentuk imbal balik

atas investasi yang telah dilakukan. Semakin besar kupon yang ditawarkan dapat

meningkatkan preferensi investor, hal tersebut membuat likuiditas dari sekuritas tersebut

meningkat (Erni, 2009). Sehingga dapat ditarik kesimpulan, bahwa terdapat hubungan negatif

antara kupon dengan proxy likuiditas obligasi. Namun kupon ini juga turut dipengaruhi oleh

usia, waktu jatuh tempo, serta tanggal penerbitan, yang memungkinkan terjadinya perbedaan

arah antara kupon dengan tingkat likuiditas (Mahanti et al. 2008).

2.4 Jumlah Penerbitan (I_A)

Menurut Fisher (1959), seperti yang dikutip oleh P. Houweling et al. (2005), dimana

sekuritas dengan jumlah penerbitan yang besar akan sering diperdagangkan. Berdasarkan

observasi Hong & Warga (2000), obligasi deengan jumlah penerbitan yang besar, cenderung

memiliki tingkat bid-ask spread yang lebih rendah (Choudhry, 2009). Jumlah perdagangan

yang besar memiliki biaya informasi yang kecil, dikarenakan banyaknya investor yang

memiliki dan telah menganalisa sekuritas tersebut untuk periode jangka panjang. Dengan

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

6

begitu sekuritas tersebut akan lebih likuid (Crabbe & Turner, 1995). Selain itu, jumlah

perdagangan dari suatu obligasi mengandung informasi-informasi mengenai penerbit.

Semakin besar jumlah yang diterbitkan, mengindikasikan bahwa penerbit memiliki proyeksi

bisnis yang besar dengan kemampuan pengembalian yang baik dan membuat obligasi tersebut

banyak diperdagangkan (Sutiyono, 2009). Dapat disimpulkan bahwa terdapat hubungan

negatif antara jumlah penerbitan dengan proxy likuiditas obligasi.

Metode Penelitian

Dalam penelitian ini, peneliti memberi batasan atas objek maupun data penelitian yang

digunakan. Pembatasan ini dilakukan dengan tujuan untuk menghindari bias dan

mempermudah proses penelitian.

Objek dari penelitian ini merupakan obligasi pemerintah seri fixed rate di Indonesia.

Berdasarkan penjelasan latar belakang sebelumnya, dapat dikatakan bahwa aktivitas

perdagangan obligasi di Indonesia didominasi oleh obligasi pemerintah. Sementara itu, 43,8%

obligasi pemerintah merupakan obligasi dengan seri fixed rate. Sehingga dengan meneliti

obligasi pemerintah seri fixed rate ini diharapkan dapat mewakili sebagian besar dari kondisi

pasar obligasi di Indonesia. Periode penelitian adalah empat tahun, yaitu dari tahun 2010 –

2013. Sehingga didapatkan sampel dengan 42 observasi.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh

melalui Bursa Efek Indonesia. Data dianalisis dengan menggunakan metode pooled least

square, dimana pengujian pengaruh variabel bebas terhadap variabel terikat dilakukan dengan

uji statistik t dan uji statistik F, sebagai pengujian pengaruh simultan.

Untuk mengetahui pengaruh dari karakteristik obligasi terhadap tingkat likuiditas

pasar obligasi pemerintah, maka dalam penelitian ini digunakan model regresi sebagai

berikut:

!"#$"%"&'!" = ! + !!!"#!" + !!!"#!" + !!!"#$"%!" + !!!"# !! !" + !!!"#$%&#&%'!"+ !!!"#$_!"#$!" + !!" 3.1

Pada persamaan di atas, i merupakan komponen cross-section yang menandakan unit dari

observasi, sedangkan t merupakan komponen time-series yang menandakan periode waktu.

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

7

Tabel 1. Deskripsi Variabel dalam Model

Variabel Proxy Keterangan

Variabel Dependen

Liquidityit Amihudit Nilai Amihud obligasi i pada bulan t

Rollit Nilai Roll Measure obligasi i pada bulan t

Zerosit Nilai Zeros obligasi i pada bulan t

Variabel Independen

Usia Ageit Usia obligasi i pada bulan t (dalam satuan bulan)

On-the-run OTRit

Dummy variabel untuk status penerbitan obligasi i pada bulan t 1: obligasi yang masih dalam masa satu bulan penerbitan (berusia

satu bulan) 0: obligasi yang telah berusia lebih dari 1 bulan

Kupon Couponit Besaran koupon yang diterbitkan obligasi i pada bulan t

Jumlah penerbitan I_Ait Jumlah penerbitan obligasi i pada bulan t

Variabel Kontrol

Volatility Volatilityit !"#$%&'(!!! !"#$%&#&%'!" = ln !"#ℎ!"# !"#$%!" − ln !"#$%& !"#$%!" !

4 ln 2

Trading volume Turn_overit !""#$"%&$ !"#$%&'#!" = !"#$%& !"#$%&%'&%'!"!"#$%ℎ !"#"$%&'(#!

Hasil Penelitian

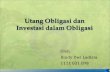

Berdasarkan rata-rata perhitungan dari tingkat likuiditas dengan menggunakan metode

Amihud, Roll dan Zeros, tingkat likuiditas obligasi negara seri FR selama periode penelitian

menunjukan nilai yang cukup baik. Namun dapat dilihat pada Gambar 1. dimana selama

periode 2010 sampai dengan 2013 tergambar tren yang meningkat pada nilai Amihud, Roll

dan Zeros.

Kondisi pasar obligasi dari tahun 2010 cukup baik dengan datangnya aliran modal dari

asing sebagai dampak dari krisis yang melanda Amerika pada tahun sebelumnya. Dimana

komposisi asing yang semula sebesar 18.6% menjadi 30.5% di tahun 2010. Kondisi pasar

obligasi pada tahun 2011 pun terlihat membaik, dengan meningkatnya peringkat utang

Indonesia dari “BB+” menjadi “BBB-“ oleh Fitch Ratings. Hal ini membuat Indonesia masuk

kedalam kategori investment grade. Jumlah volume perdagangan obligasi di tahun 2011 pun

meningkat.

Sementara itu pada tahun 2012, terdapat beberapa sentimen negatif yang

mempengaruhi kondusifitas dari pasar obligasi Indonesia. Diduga kondisi krisis Eropa yang

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

8

0.0000000

0.0100000

0.0200000

0.0300000

Jan-‐10

Jan-‐11

Jan-‐12

Jan-‐13

Roll

Roll

0.0000000 0.0000500 0.0001000 0.0001500 0.0002000 0.0002500

Jan-‐10

Jan-‐11

Jan-‐12

Jan-‐13

Amihud

Amihud

0.00 0.20 0.40 0.60 0.80

Jan-‐10

Au

g-‐10

Mar-‐11

Oct-‐11

May-‐12

Dec-‐12

Jul-‐1

3

Zeros

Zeros

memburuk, dimana terdapat kekhawatiran bank-bank sentral di kawasan tersebut mengurangi

utang terus berlanjut yang menyebabkan aliran likuiditas ke emerging market tertahan. Serta

terdapat dugaan, dimana peningkatan investor asing yang masuk ke pasar obligasi Indonesia

(dari 30,8 % pada tahun 2011 menjadi 33% di tahun 2012) memiliki stretegi pasif ditambah

dengan adanya peningkatan pada komposisi pension fund (dari 4,8% di tahun 2011 menjadi

6.9% di tahun 2012) yang juga turut mendorong menurunnya tingkat likuiditas.

Pada akhir tahun 2013, kondisi likuiditas pasar obligasi pemerintah pun semakin

menurun. Hal ini diduga dipengaruhi oleh isu global dimana The Federal Reserve (The Fed)

yang berencana mengurangi besaran aliran stimulus moneter melalui program Quantitative

Easing (QE) sehingga aliran dana investor asing pun keluar dari pasar domestik. Selain itu,

kondisi makroekonomi domestik ketika itu juga cukup mengkhawatirkan, dimana terjadi

kenaikan inflasi yang membuat suku bunga acuan naik hingga mencapai 7.5%.

Pergerakan akan tingkat likuiditas obligasi pemerintah berdasarkan hasil perhitungan

dengan menggunakan Amihud, Roll dan Zeros dapat dilihat pada Grafik 1. Semakin tinggi

nilai perhitungan yang didapat, mengindikasikan menurunnya tingkat likuiditas obligasi di

pasar. Terlihat pola pergerakan Amihud berbeda dengan pergerakan kedua pengukuran

lainnya. Hal ini dilatarbelakangi oleh perbedaan dimensi yang diukur oleh Amihud, dimana

Amihud mengukur berdasarkan price impact sementara metode pengukuran lainnya

mengukur berdasarkan biaya transaksi atau dikenal dengan dimensi Width.

Gambar 1. Pergerakan Likuiditas Obligasi Pemerintah seri FR periode 2010-2013

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

9

Hasil output regresi dari model yang digunakan dalam penelitian ini dapat dilihat pada

tabel berikut:

Tabel 2. Ringkasan Output Regresi Model Penelitian

(1) (2) (3) Amihud Roll Zeros C 0.7889*** - 0.0008 0.7954***

Prob(t-stat) 0.0009 0.7626 0.0000 AGE 0.0029*** - 0.00002 0.0033***

Prob(t-stat) 0.0162 0.1084 0.0000 OTR - 0.0342 - 0.0044*** - 0.0390

Prob(t-stat) 0.8518 0.0000 0.2982 COUPON - 0.0326** 0.0003 0.0486

Prob(t-stat) 0.0214 0.1068 0.0000 LOG(I_A) - 0.0659*** 0.0004 - 0.1246***

Prob(t-stat) 0.0081 0.1167 0.0000 VOLATILITY 4.3140*** 0.0779*** - 0.4258

Prob(t-stat) 0.001 0.0033 0.2293 TURN_OVER - 0.0079* 0.00001 - 0.0162***

Prob(t-stat) 0.1408 0.8304 0.0000

R-squared 0.013354 0.023774 0.682828 Adjusted R-squared 0.94% 1.99% 68.16% F-statistic 3.372314 6.173536 545.7515 Prob(F-statistic) 0.002631 0.000002 0.000000

Berdasarkan Tabel 2, nilai Adjusted R2 dari model Amihud, Roll dan Zeros adalah

sebesar 0.94%, 1.99% dan 68.16%. Hal tersebut menunjukan bahwa variabel bebas yang

digunakan dalam model penelitian dapat menjelaskan variabel terikat pada model Amihud,

Roll dan Zeros sebesar 0.94%, 1.99% dan 68.16%. Dengan ini, variabel independen pada

model penelitian dapat menjelaskan nilai Zeros dengan lebih baik, dibandingkan dengan

kedua variabel terikat lainnya. Diduga masih terdapat variabel lainnya yang turut

mempengaruhi variabel Amihud dan Roll, namun tidak dimasukkan kedalam variabel

penelitian.

Selain itu, keterbatasan informasi pasar untuk dapat memprediksi nilai Roll dengan

baik juga turut berpengaruh kedalam hasil penelitian. Hal tersebut disebabkan oleh kondisi

pasar obligasi Indonesia, yang tidak memenuhi asumsi yang diterapkan metode Roll. Terlihat

dari banyaknya nilai nol yang dihasilkan pada Roll measure, dimana kovarians order pertama

dari return obligasi bernilai positif. Dari 1528 observasi, terdapat 803 observasi yang

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

10

memiliki nilai nol pada Roll measure. Hal ini dapat terjadi pada emerging market, mengingat

masih rendahnya tingkat efisiensi pasar yang terjadi di dalamnya (Zhang, 2010). Ketika

kovarians bernilai positif, formula roll tidak dapat diterapkan dan sebagai solusi, secara

default, diberikan nilai nol. Dalam hal ini, tidak dapat terdefinisi apakah pasar bersifat likuid

atau tidak. Sehingga nilai yang diperoleh dapat menjadi bias ketika data perhitungan yang

dihasilkan didominasi oleh nilai tersebut. Dengan kata lain, metode Zeros dapat dengan lebih

baik menjelaskan tingkat likuiditas pada pasar obligasi pemerintah di Indonesia berdasarkan

dimensi biaya transaksi (spread).

Sementara itu, metode Amihud yang mencoba menjelaskan tingkat ilikuiditas

berdasarkan dimensi price impact, tidak dapat secara sempurna diterapkan di pasar obligasi

pemerintah Indonesia. Aktifitas perdagangan obligasi pemerintah di Indonesia pun cenderung

belum stabil. Masih terdapat beberapa bulan yang tidak disertai dengan kegiatan transaksi.

Sehingga, pada periode tersebut tidak dapat dilakukan perhitungan Amihud. Berbeda dengan

metode Zeros, dimana jika pada bulan tersebut tidak terjadi transaksi, perhitungan masih

dapat dilakukan dan nilai Zeros pada periode tersebut adalah satu. Sehingga, dengan

membandingkan ketiga metode perhitungan dari proxy likuiditas, dapat ditarik kesimpulan

bahwa metode Zeros merupakan metode yang paling sesuai untuk diterapkan pada pasar

obligasi pemerintah Indonesia.

Nilai probabilitas F-statistic menunjukan apakah semua variabel independen

mempengaruhi variabel dependen secara bersama-sama. Dengan tingkat signifikansi sebesar

5%, berdasarkan hasil estimasi koefisien pada Tabel 2, dapat disimpulkan bahwa variabel

independen secara bersama-sama mempengaruhi variabel dependen pada ketiga model

pengujian secara signifikan.

Pembahasan

Berikut merupakan pembahasan analisis dari hasil estimasi penelitian.

1. Age

Variabel Age menunjukan usia obligasi dalam satuan bulan. Sesuai dengan hipotesis

penelitian, hasil estimasi menunjukan variabel Age memiliki pengaruh positif signifikan

terhadap Amihud dan Zeros. Hal ini sejalan dengan penelitian yang dilakukan oleh Mahanti et

al. (2008), dimana obligasi memiliki hubungan negatif terhadap likuiditas, semakin tua usia

obligasi semakin berkurang tingkat likuiditas dari obligasi tersebut. Ketika usia obligasi terus

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

11

meningkat, peningkatan volume perdagangan lebih terserap kepada portofolio investor yang

bersifat buy-and-hold (Sarig & Warga, 1989). Berdasarkan nilai koefisien estimasi tersebut,

dapat dikatakan bahwa usia memberikan pengaruh yang lebih besar terhadap pergerakan

Zeros dibandingkan dengan Amihud.

Sementara itu pada model Roll, variabel Age memiliki pengaruh negatif signifikan.

Perbedaan tanda koefisien yang terjadi diduga dengan semakin bertambahnya usia obligasi,

pelaku pasar dapat semakin mengenal dan menjadikan obligasi tersebut sebagai pilihan untuk

ditransaksikan di pasar. Hal tersebut mengakibatkan rendahnya nilai spread yang terjadi. Pada

dasarnya nilai spread yang tinggi dibutuhkan untuk menutupi biaya dan memberikan

keuntungan yang cukup atas obligasi yang ditransaksikan. Semakin banyak jumlah obligasi

yang ditransaksikan, semakin kecil biaya inventori yang perlu dikeluarkan oleh dealer

(Crabbe & Turner, 1995).

2. OTR (On-the-Run)

Terdapat dua kemungkinan pada obligasi dengan jatuh tempo 10 tahun, yaitu obligasi

yang baru diterbitkan dengan jatuh tempo 10 tahun atau sudah mendekati waktu jatuh tempo

nya pada tahun ke 10. Fenomena tersebut dapat dibedakan melalui variabel OTR. Variabel

OTR merupakan variabel dummy dengan nilai 1 untuk obligasi yang baru saja diterbitkan

pada bulan t dan 0 untuk obligasi yang sudah diterbitkan lewat dari satu bulan lamanya

terhitung dari waktu penerbitan.

Sesuai dengan hipotesis penelitian, koefisien variabel OTR pada ketiga model

memiliki arah negatif, dimana obligasi yang baru diterbitkan cenderung memiliki tingkat

likuiditas yang lebih tinggi dibandingkan dengan obligasi lainnya. Hal ini pun sejalan dengan

penelitian yang dilakukan oleh Mahanti et al. (2008), dimana tingkat likuiditas mencapai

pada titik maksimum ketika obligasi tersebut baru diterbitkan, dan tingkat likuiditas akan

menurun setelah melewati periode tersebut sampai dengan waktu jatuh tempo. Terdapat

kecenderungan dimana investor lebih fokus terhadap obligasi yang baru diterbitkan

(Houweling, Mentink, & Vorst, 2005). Pada model Roll, secara signifikan variabel OTR

mempengaruhi tingkat likuiditas. Sementara itu pada kedua model lainnya, selang waktu dari

obligasi diterbitkan tidak mempengaruhi tingkat likuiditas berdasarkan pengukuran Amihud

dan Zeros.

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

12

3. Coupon

Variabel Coupon menunjukan besaran bunga yang dibayarkan issuer kepada

pemegang obligasi secara periodik. Tampak adanya perbedaan arah dari hubungan antara

tingkat kupon dengan likuiditas pada ketiga model uji. Hasil yang serupa juga ditemukan pada

penelitian Mahanti et al. (2008), hal ini dapat disebabkan oleh tingkat kupon yang ditentukan

oleh faktor-faktor lainnya seperti maturity dan peringkat. Namun pada model Amihud,

terbukti bahwa semakin besar tingkat kupon yang ditawarkan, membuat tingkat likuiditas

meningkat. Dengan tinggi nya tingkat kupon yang ditawarkan, meningkatkan preferensi

investor untuk melakukan transaksi di pasar.

Perbedaan tanda koefisien yang terjadi pada model Roll dan Zeros, diduga karena

kupon merupakan bagian dari return yang didapatkan investor, bagi investor yang cenderung

risk averse, dengan semakin tinggi nya tingkat kupon meningkatkan preferensi investor untuk

melakukan buy-hold atas obligasi yang dimilikinya. Hal ini akan semakin didukung dengan

adanya ekspektasi penurunan suku bunga acuan di pasar oleh investor tersebut. Selain itu, jika

diasosiasikan dengan market segmentation theory, dengan tingkat kupon yang tinggi dapat

meningkatkan preferensi perusahaan asuransi untuk melakukan buy-hold terhadap obligasi

ini.

4. Jumlah Penerbitan (I_A)

Variabel jumlah penerbitan (I_A) menjelaskan jumlah obligasi yang diterbitkan oleh

pemerintah saat penerbitan. Dikarenakan nilai dari jumlah penerbitan obligasi sangat besar

jika dibandingkan dengan nilai variabel lainnya, maka digunakan rumus log dalam

pengoperasian variabel tersebut.

Berdasarkan hasil regresi model, jumlah penerbitan memiliki hubungan yang tidak

konsisten terhadap ketiga proxy likuiditas. Pada model Amihud dan Zeros, arah hubungan

karakteristik jumlah penerbitan terhadap tingkat likuiditas sesuai dengan hipotesa penelitian.

Dimana, semakin besar jumlah yang diterbitkan oleh issuer, pemerintah, semakin besar

tingkat likuiditas obligasi tersebut. Hal ini sejalan dengan penelitian Mahanti et al. (2008).

Disebutkan pada penelitian Houweling et al. (2005) semakin besar jumlah yang diterbitkan,

akan semakin banyak investor yang memiliki dan menganalisa aset tersebut. Dan ketika

informasi mengenai suatu aset dapat dengan mudah didapatkan, maka biaya transaksi pun

menjadi rendah. Selain itu, terdapat kecenderungan bagi obligasi dengan jumlah penerbitan

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

13

yang rendah untuk masuk kedalam portofolio buy-and-hold oleh investor, aktifitas

perdagangan di pasar atas obligasi tersebut pun menurun (Sarig & Warga, 1989).

Sementara itu perbedaan tanda yang terjadi, diduga disebabkan oleh adanya korelasi

antara maturity terhadap jumlah penerbitan. Berdasarkan segmented market theory,

perusahaan asuransi lebih memilih untuk melakukan investasi pada obligasi jangka panjang

untuk memenuhi premi asuransi nasabah. Ketika jumlah obligasi yang diterbitkan cukup

besar, maka terdapat kemungkinan jumlah obligasi yang masuk dalam portofolio buy-and-

hold perusahaan asuransi pun semakin besar. Berdasarkan Bond Book yang diterbitkan oleh

IDX pada tahun 2014, bank komersial, investor asing, dan perusahaan asuransi mendominasi

lebih dari 80% atas kepemilikan obligasi pemerintah di Indonesia. Dan selama periode 2009 –

2013, porsi kepemilikan perusahaan asuransi terhadap obligasi pemerintah mengalami

peningkatan.

5. Volatillity

Variabel volatility merupakan penggambaran variasi dari pergerakan harga obligasi

yang terjadi selama periode satu bulan. Semakin besar volatilitas yang dialami oleh obligasi,

semakin tinggi frekuensi perubahan harga obligasi tersebut.

Sejalan dengan penelitian yang dilakukan oleh Chabchitrchaidol & Panyanukul

(2005), dimana volatilitas memiliki hubungan negatif dengan likuiditas, volatilitas pada hasil

estimasi menunjukan hubungan positif terhadap nilai Amihud dan Roll. Semakin tinggi tingkat

volatilitas, semakin besar risiko yang dihadapkan oleh investor dan membuat spread obligasi

pun meningkat. Sementara itu, perbedaan arah hubungan pada Zeros diduga karena Zeros

dihitung berdasarkan jumlah hari dengan Zero returns, dimana kondisi tersebut dapat

disebabkan oleh tidak bergeraknya harga obligasi di pasar. Ketika tingkat volatilitas

meningkat, probabilitas dari harga untuk mencapai titik yang sama dalam beberapa waktu

bersifat rendah. Sehingga nilai Zeros yang didapatkan pun semakin kecil, seiring dengan

peningkatan volatilitas yang terjadi.

6. Turn_Over

Turn_Over merupakan variabel yang menggambarkan tingkat volume perdagangan

yang terjadi pasa satu periode. Turn_Over diperoleh dengan membagi volume perdagangan

yang terjadi pada periode tertentu dengan jumlah penerbitan.

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

14

Pada model Amihud dan Zeros, variabel Turn_over memiliki hubungan negatif dengan

proxy likuiditas. Hal ini sejalan dengan penelitian yang dilakukan oleh Chabchitrchaidol &

Panyanukul (2005), dimana semakin tinggi volume yang diperdagangkan semakin tinggi pula

tingkat likuiditas. Dengan tingginya volume obligasi yang diperdagangkan di pasar, biaya

inventoris dealer menurun dan membuat spread dari harga aset pun menurun (Houweling,

Mentink, & Vorst, 2005). Biaya transaksi dapat meningkat ketika kegiatan jual dan beli tidak

terjadi secara simultan, dealer membutuhkan modal untuk melakukan hold terhadap sekuritas

tersebut serta menutupi ketidakpastian yang timbul selama menunggu transaksi dari investor

(Crabbe & Turner, 1995).

Sementara itu pada model Roll menunjukan bahwa Turn_Over memberikan pengaruh

positif tidak signifikan terhadap proxy likuiditas. Hal ini diduga terjadi karena adanya

keterkaitan antara turnover dengan volatilitas harga. Menurut Bessembinder & Seguin (1992)

terdapat hubungan positif antara volume dengan volatilitas (Brailsford, 1996). Tingkat

turnover yang tinggi dapat terjadi ketika harga mengalami fluktuasi yang tinggi, terdapat

ketidaksepakatan antar trader mengenai nilai aset atau terlalu banyak informasi yang diterima

oleh traders (Barinov, 2010). Apapun stimulus yang menyebabkan perubahan harga terus

berubah, stimulus yang sama membuat kegiatan trading yang dilakukan oleh para trader

meningkat. Semakin kuat stimulus pada kegiatan trading, semakin besar perubahan harga

yang terjadi (Dorn & Huberman, 2007). Dengan begitu, semakin tinggi tingkat turnover,

menggambarkan tingkat volatilitas yang tinggi pula dan menyebabkan likuiditas obligasi pun

menurun.

Kesimpulan

Berdasarkan rata-rata perhitungan dari tingkat likuiditas dengan menggunakan metode

Amihud, Roll dan Zeros, tingkat likuiditas obligasi negara seri FR selama periode penelitian

menunjukan nilai yang cukup baik. Namun dapat dilihat selama periode 2010 sampai dengan

2013 tergambar tren yang meningkat pada ketiga metode perhitungan likuiditas tersebut. Hal

ini diduga terjadi karena adanya pengaruh sentimen negatif dari pasar global selama tahun

2012 sampai dengan akhir tahun 2013, yang membuat likuiditas pasar obligasi pemerintah di

Indonesia pun menurun. Dengan membandingkan ketiga metode pengukuran yang digunakan,

metode Zeros cenderung lebih sesuai untuk digunakan pada pasar obligasi pemerintah di

Indonesia.

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

15

Sementara itu berdasarkan hasil analisa regresi mengenai pengaruh karakteristik

obligasi terhadap tingkat likuiditas, dengan melakukan kontrol terhadap volatilitas serta

volume perdagangan, adalah sebagai berikut:

1. Secara signifikan karakteristik usia memberikan pengaruh positif terhadap

pengukuran Amihud dan Zeros.

2. Kondisi on-the-run terbukti memberikan pengaruh negatif, secara signifikan,

terhadap proxy Roll.

3. Karakteristik tingkat kupon secara signifikan memberikan pengaruh negatif

terhadap Amihud.

4. Jumlah penerbitan obligasi pemerintah secara signifikan memberikan pengaruh

negatif terhadap proxy Amihud dan Zeros.

Perbedaan hasil estimasi yang cukup banyak terjadi pada model Roll, diduga

disebabkan oleh ketidaksesuaian metode tersebut terhadap kondisi pasar obligasi Indonesia.

Dimana kondisi efisiensi pasar obligasi Indonesia masih cenderung lemah, dan hal tersebut

bertentangan dengan asumsi yang digunakan dalam metode perhitungan Roll. Dengan

membandingkan hasil estimasi dari ketiga model penelitian, karakteristik obligasi dapat

menjelaskan proxy likuiditas Zeros dengan lebih baik dibandingkan dengan Amihud dan Roll.

Saran

Disarankan pada penelitian selanjutnya, sebaiknya mengikutsertakan faktor

makroekonomi kedalam variabel penelitian. Sehingga dapat terlihat signifikansi dari pengaruh

kebijakan pemerintah maupun Bank Indonesia, akibat dari sentimen pasar, terhadap

pergerakan tingkat likuiditas pasar obligasi.

Selain itu, dapat dilakukan pengukuran tingkat likuiditas pada obligasi korporasi.

Sehingga, dapat diperoleh gambaran secara utuh mengenai tingkat likuiditas pasar obligasi di

Indonesia. Dan untuk mendapatkan parameter yang lebih baik mengenai tingkat likuiditas

yang terjadi di Indonesia, dapat dilakukan penelitian dengan menggunakan data cross-

country. Sehingga didapatkan benchmark tingkat likuiditas untuk pasar obligasi Indonesia.

Bagi para investor, perlu mempertimbangkan obligasi dengan jumlah penerbitan dan

tingkat kupon yang tinggi. Investor juga disarankan untuk mengamati obligasi-obligasi yang

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

16

hendak diterbitkan ke pasar, serta lebih fokus kepada obligasi dengan usia yang rendah.

Sehingga, risiko likuiditas yang dihadapkan oleh investor pun dalam kondisi minimum.

Tidak hanya itu, investor juga diharapkan untuk mengamati tingkat volatilitas serta

volume perdagangan di pasar. Obligasi dengan volatilitas harga yang tinggi perlu untuk

dihindari dan cenderung memilih obligasi dengan volume transaksi yang tinggi. Dengan

begitu, risiko likuiditas investor pun dapat dimitigasi.

Dalam upaya meningkatkan tingkat likuiditas pasar obligasi pemerintah di Indonesia,

Kementerian Keuangan, selaku regulator, dapat meningkatkan batas minimum jumlah

obligasi yang diterbitkan. Dengan semakin tingginya jumlah penerbitan dapat meningkatkan

tingkat likuiditas obligasi tersebut. Selain itu, obligasi yang diterbitkan sebaiknya disertai

dengan tingkat kupon yang tinggi sehingga dapat meningkatkan preferensi investor untuk

melakukan transaksi pada pasar obligasi Indonesia. Daftar Referensi Aitken, M., & Forde, C. C. (2003). How Should Liquidity be Measured? Pacific-Basin

Finance Journal , 45-59.

Amihud, Y. (2002). Illiquidity and Stock Returns: Cross Section and Time-Series Effect.

Journal of Financial Markets , 31-56.

Amihud, Y., & Mendelson, H. (1986). Asset Pricing and The Bid-Ask Spread. Journal of

Financial Economics , 223-249.

Barinov, A. (2010). Turnover: Liquidity or Uncertainty? New York: Federal Reserve Bank of

New York.

Brailsford, T. J. (1996). The Empirical Relationship Between Trading Volume, Returns and

Volatility. Accounting & Finance , 89-111.

Chabchitrchaidol, A., & Panyanukul, S. (2005). Key Determinant of Liquidity in the Thai

Bond Market. Bangkok: Bank of Thailand.

Chen, L., Lesmond, D. A., & Jason, W. (2007). Corporate Yield Spread and Bond Liquidity.

The Journal of Finance , 119-149.

Choudhry, M. (2009). The Value of Introducing Structural Reform to Improve Bond Market

Liquidity: Experience from the UK Gilt Market. European Journal of Finance and

Banking Research , 13-35.

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

17

Crabbe, L. E., & Turner, C. M. (1995). Does the Liquidity of a Debt Issue Increase with Its

Size? Evidence from the Corporate Bond and Mediium-Term Note Markets. The

Journal of Finance , 1719-1734.

Das, S. R., Ericsson, J., & Kalimipalli, M. (2003). Liquidity and Bond Markets. Review of

Financial Studies , 91-104.

Dorn, D., & Huberman, G. (2007). Turnover and Volatility. New Orleans: AFA 2008 New

Orleans Meetings Paper.

Erni. (2009). Likuiditas dan Karakteristik Obligasi Korporasi Indonesia Tahun 2008. Depok:

Fakultas Ekonomi Program Pascasarjana Universitas Indonesia.

Fabozzi, F. J. (2009). Bond Markets, Analysis and Strategies: 7th edition. Upper Saddle

River,NJ: Prentice Hall.

Fleming, M. J. (2003). Measuring Treasury Market Liquidity. Federal Reserve Bank of New

York Economic Policy Review , 83-108.

Goyenko, R. Y., Holden, C. W., & Trzcinka, C. A. (2009). Do Liquidity Measures Measure

Liquidity? Journal of Financial Economics , 153-181.

Harris, L. E. (1990). Liquidity, Trading Rules and Electronic Trading Systems. New York

University Salomon Center Monograph Series in Finance .

Houweling, P., Mentink, A., & Vorst, T. (2005). Comparing Possible Proxies of Corporate

Bond Liquidity. Journal of Banking and Finance , 1331-1358.

Karnaukh, N., Ranaldo, A., & Soderlind, P. (2013). Understanding FX Liquidity. Switzerland:

University of St. Gallen.

Lesmond, D. A., Ogden, J. P., & Trzcinka, C. A. (1999). A New Estimate of Transaction

Costs. The Review of Financial Studies , 1113-1141.

Lo, A. W., & Wang, J. (2000). Trading Volume: Definitions, Data Analysis, and Implications

of Portfolio Theory. The Review of Financial Studies , 257-300.

Lo, A., Mamaysky, H., & Wang, J. (2004). Asset Price and Trading Volume Under Fixed

Transaction Cost. Journal of Political Economy , 1054-1090.

Mahanti, S., Nashikkar, A., Subrahmanyam, M., Chacko, G., & Mallik, G. (2008). Latent

Liquidity: A new measure of liquidity with an application to corporate bonds. Journal

of Financial Economics , 272-298.

Parkinson, M. (1980). The Extreme Value Method for Estimating the Variance of the Rate of

Return. The Journal of Business , 61-65.

Pastor, L., & Stambaugh, R. F. (2003). Liquidity Risk and Expected Stock Returns. The

Journal of Political Economy , 642-685.

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

18

Sarig, O., & Warga, A. (1989). Bond Price Data and Bond Market Liquidity. The Hournal of

Financial and Quantitative Analysis , 367-378.

Schestag, R., Schuster, P., & Homburg, M. U. (2013). Measuring Liquidity in Bond Markets.

SSRN , 1-54.

Schultz, P. (2001). Corporate Bond Trading Costs and Practices: A Peak Behind the Curtain.

Journal of Finance , 677-698.

Sutiyono, A. P. (2009). Ukuran Indirect Proxies Terhadap Volume dan Frekuensi

Perdagangan Obligasi Korporasi di Indonesia 2007-2008. Depok: Pascasarjana

Fakultas Ekonomi Universitas Indonesia.

Zhang, H. (2010). Measuring Liquidity in Emerging Markets. Singapore: National University

of Singapore Working Paper.

http://www.idx.co.id

http://www.ibpa.co.id/

Karakteristik dan …, Cita Ayu Pratiwi, FE UI, 2014

Related Documents