KAJIAN EKONOMI REGIONAL Provinsi Kalimantan Selatan Kantor Bank Indonesia Banjarmasin Triwulan III - 2011

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

KAJIAN EKONOMI REGIONAL Provinsi Kalimantan Selatan

Kantor Bank Indonesia Banjarmasin

Triwulan III - 2011

Kata Pengantar

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

i i

KATA PENGANTAR

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa, karena atas limpahan rahmat dan karunia-Nya, buku Kajian Ekonomi Regional (KER) Provinsi Kalimantan Selatan Triwulan III-2011 ini dapat kami sajikan kepada pembaca sekalian. Publikasi rutin triwulanan ini berisi informasi terkini dan analisis kondisi ekonomi regional Kalimantan Selatan yang meliputi perkembangan dan arah pertumbuhan ekonomi, inflasi, kinerja perbankan dan sistem pembayaran, serta keuangan pemerintah daerah dan indikator kesejahteraan.

Selanjutnya dapat kami informasikan bahwa berdasarkan data sementara BPS, perekonomian Kalimantan Selatan pada triwulan III-2011 masih tumbuh cukup tinggi yakni 5,77% (yoy), namun melambat apabila dibandingkan dengan triwulan sebelumnya yang mencapai 6,37% (yoy). Dari sisi permintaan, pertumbuhan ekonomi terpengaruh oleh melambatnya investasi. Sementara itu dari sisi penawaran, kinerja sektor pertambangan dan pertanian yang belum optimal menjadi penghambat laju pertumbuhan pada triwulan laporan.

Kabar menggembirakan datang dari pergerakan inflasi yang tercatat sangat rendah yakni pada level 4,59% (yoy) jauh di bawah perkiraan kami sebelumnya sebesar 5,8%±1%. Pasokan pangan strategis yang relatif terjaga, khususnya karena panen padi yang pada tahun ini diperkirakan mengalami peningkatan hingga 8% menjadi kunci utama turunnya inflasi triwulan laporan. Penurunan inflasi yang merupakan kelanjutan dari triwulan sebelumnya ini menambah optimisme kami terhadap pencapaian target inflasi Kalimantan Selatan sebesar 5% + 1% (yoy) hingga akhir tahun 2011 nanti.

Secara umum, berdasarkan berbagai indikator yang ada, kinerja perbankan Kalimantan Selatan pada triwulan III-2011 cukup menggembirakan. Aset, Dana Pihak Ketiga (DPK) dan kredit tumbuh lebih tinggi dibandingkan triwulan sebelumnya. Di sisi lain kualitas kredit membaik, sebagaimana tercermin dari penurunan rasio NPL dari 2,77% menjadi 2,60%.

Transaksi uang tunai melalui Kantor Bank Indonesia Banjarmasin secara keseluruhan mengalami net-inflow. Sedangkan transaksi non-tunai diwarnai oleh peningkatan volume transaksi, khususnya yang melalui sistem Real Time Gross Settlement (RTGS). Pada triwulan ini, kami juga mencatat adanya pencapaian baru pada transaksi RTGS yang membukukan nilai tertinggi sepanjang sejarah transaksi RTGS di Kalimantan Selatan, yaitu sebesar Rp42,22 triliun. Hal tersebut mengkonfirmasi semakin membaiknya perekonomian Kalimantan Selatan.

Ke depan, kami memperkirakan prospek ekonomi akan diwarnai oleh pertumbuhan ekonomi yang relatif moderat dengan laju inflasi yang lebih rendah dibanding triwulan III-2011. Pertumbuhan ekonomi Kalimantan Selatan pada

Kata Pengantar

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

ii

triwulan IV-2011 diperkirakan bergerak pada kisaran 5,6%-6,1% (yoy). Komponen ekspor dan pengeluaran pemerintah diperkirakan menopang pertumbuhan pada triwulan laporan. Di sisi penawaran, kinerja sektor pertambangan diperkirakan menopang pertumbuhan seiring tingginya permintaan batubara dari dalam dan luar negeri. Sementara itu, panen padi yang masih berlangsung hingga akhir tahun, diperkirakan menjaga inflasi untuk tetap bergerak turun yakni pada kisaran 4,13% + 1% (yoy).

Kami menyadari bahwa penyempurnaan yang telah kami upayakan masih jauh dari cukup. Oleh karena itu, kami sangat mengharapkan kritik dan saran membangun dari semua pihak yang berkepentingan dengan publikasi ini. Tak lupa kami sampaikan penghargaan dan terima kasih yang tulus kepada berbagai pihak yang telah membantu dalam penyediaan data dan informasi yang kami perlukan, semoga hubungan baik ini dapat terus terbina di masa yang akan datang.

Akhir kata, kami mengharapkan publikasi ini dapat menjadi salah satu sumber informasi bagi pemangku kebijakan, akademisi, pelaku usaha, perbankan, masyarakat, dan pihak-pihak lainnya yang memerlukan dan menaruh perhatian terhadap perkembangan ekonomi Provinsi Kalimantan Selatan. Semoga Tuhan Yang Maha Esa senantiasa melindungi setiap langkah baik yang kita upayakan.

Banjarmasin, November 2011 BANK INDONESIA BANJARMASIN

Khairil Anwar Pemimpin

Daftar Isi

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

iii iii

DAFTAR ISI KATA PENGANTAR .................................................................................. i DAFTAR ISI ............................................................................................... iii KETERANGAN DAN SUMBER DATA ....................................................... v TABEL INDIKATOR TERPILIH ................................................................... vii RINGKASAN EKSEKUTIF ……………………………………………………… 1 BAB 1. PERKEMBANGAN EKONOMI MAKRO REGIONAL .................... 9

1. Sisi Permintaan .......................................................................... . 10 2. Sisi Penawaran ……………………………………….……............. 17

BAB 2. PERKEMBANGAN INFLASI ……….………… ................................ 25 1. Kondisi Umum …………………………………….…………. ........ 25

1.1 Sisi Produksi .................................................................... 27 1.2 Sisi Pasokan ..................................................... .................... 27 1.3 Sisi Distribusi ....................................................................... 28

2. Faktor-Faktor yang Mempengaruhi Inflasi…………….…………. . 29 2.1 Inflasi Volatile Food ............................................................. 29 2.2 Inflasi Administered Price ..................................................... 31 2.3 Inflasi Inti ............................................................................. 32

3. Inflasi Pedesaan ………….…….. ................................................. 34 Boks 1. Aksi Bersama Jelang Ramadhan dan Puasa ..................... 37

BAB 3. PERKEMBANGAN PERBANKAN ………………………….............. 39

1. Perkembangan Bank Umum.................................. ...................... 39 1.1 Perkembangan Volume Usaha dan Kelembagaan Bank Umum .................................................................... 39

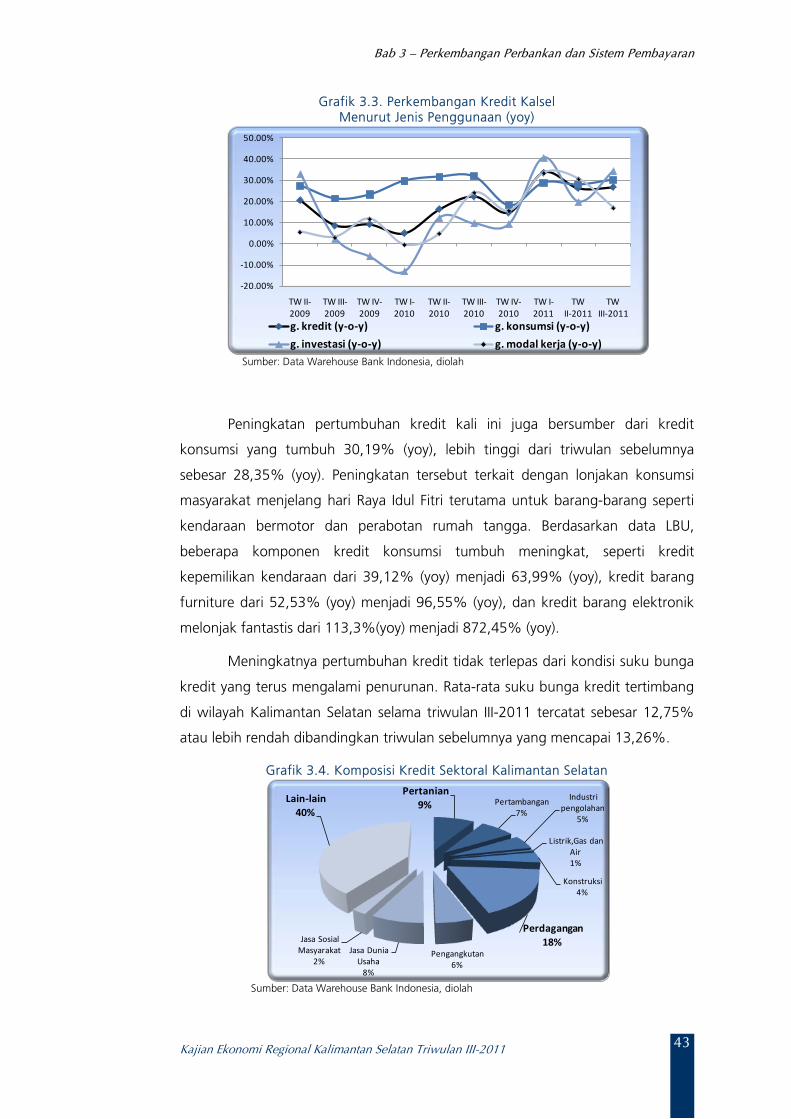

1.2 Penghimpunan Dana Masyarakat .................................... .. 40 1.3 Penyaluran Kredit ............................................................ 42

1.4 Risiko Likuiditas dan Risiko Kredit .................................... . 44 1.5 Kredit Mikro, Kecil, dan Menengah.................................... 45

2. Perkembangan Bank Syariah ........................................... ........... 47 3. Perkembangan Bank Perkreditan Rakyat ......................... ............ 49 4. Perkembangan Sistem Pembayaran ......................... .................... 51

4.1 Transaksi Pembayaran Tunai.............................................. 51 4.2 Transaksi Pembayaran Non Tunai.................................... .. 55

BAB 4. KEUANGAN DAERAH ………………………... .............................. 59 1. Realisasi Pos Pendapatan Daerah .............................................. 60

Daftar Isi

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

iv

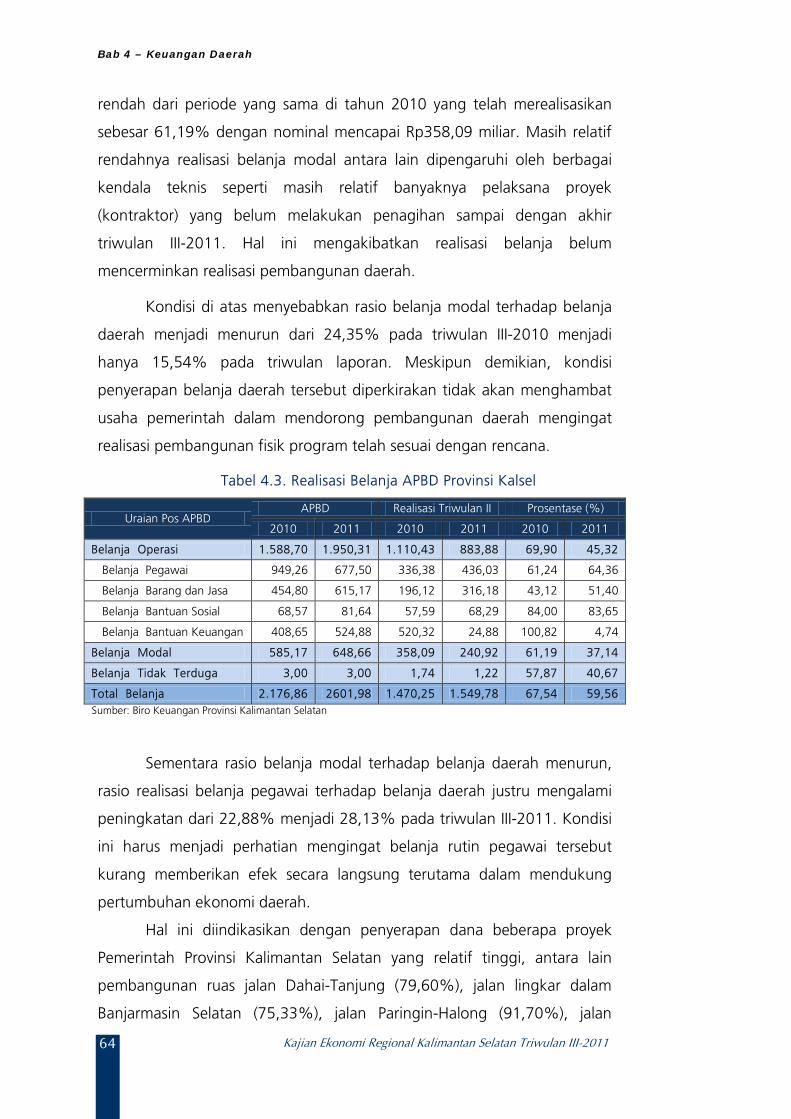

2. Realisasi Belanja Daerah.......................... ................................... 63

BAB 5. KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT.... 67 1. Ketenagakerjaan …....……. ......................................................... 67 2. Kesejahteraan .......... ................................................................... 69

BAB 6. PROSPEK EKONOMI ............................................................. 73

1. Perkiraan Kondisi Makro Ekonomi …....……. .............................. 73 2. Perkiraan Inflasi .......... ................................................................ 75

LAMPIRAN ...................................................................... .................. 77

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

v

KETERANGAN DAN SUMBER DATA

Buku Kajian Ekonomi Regional Provinsi Kalimantan Selatan berisi kajian mengenai perkembangan ekonomi Kalimantan Selatan pada triwulan berjalan, yang diterbitkan secara berkala setiap triwulan oleh Kantor Bank Indonesia (KBI) Banjarmasin. Bab I Angka Produk Domestik Regional Bruto (PDRB) merupakan angka perkiraan atas dasar

tahun 2000 bersumber dari BPS Provinsi Kalimantan Selatan. Untuk kepraktisan, beberapa nama sektor dan subsektor disingkat sesuai kelaziman. Untuk data ekspor dan impor nonmigas Kalimantan Selatan, bersumber dari Dokumen

Pemberitahuan Ekspor/Impor Barang yang diolah Bagian PDIE-Direktorat Statistik Ekonomi dan Moneter, Bank Indonesia, yang tercantum pula pada buku Statistik Ekonomi dan Keuangan Daerah (SEKDA) Kalimantan Selatan.

Bab II Data IHK dan inflasi pedesaan bersumber dari BPS Provinsi Kalimantan Selatan, dioleh

lebih lanjut dan disandingkan dengan berbagai hasil survei BI Banjarmasin khususnya Survei Konsumen (SK) dan Survei Pemantauan Harga (SPH) untuk keperluan analisis.

Bab III Data perbankan bersumber dari Laporan Bulanan Bank Umum (LBU) bank-bank yang

berlokasi di wilayah Kalimantan Selatan, khusus untuk data penyaluran kredit berdasarkan lokasi proyek bersumber dari Datawarehouse Bank Indonesia. Data sistem pembayaran merupakan data di wilayah kerja KBI Banjarmasin . Untuk data transaksi tunai bersumber dari Direktorat Pengedaran Uang, Bank Indonesia. Untuk data transaksi non-tunai melalui BI-RTGS bersumber dari Direktorat Akunting dan Sistem Pembayaran, Bank Indonesia, sedangkan data transaksi non tunai melalui kliring bersumber dari data kliring Bank Indonesia Banjarmasin.

Bab IV Data keuangan daerah hanya mencakup data keuangan Pemerintah Provinsi

Kalimantan Selatan yang bersumber dari Biro Keuangan Provinsi Kalimantan Selatan. Bab V Data ketenagakerjaan daerah bersumber dari Survei Ketenagakerjaan Nasional

(Sakernas) yang dilakukan oleh Badan Pusat Statistik Kalimantan Selatan serta data pencairan Jaminan Hari tua (JHT) dari Jamsostek Wilayah Kalimantan selatan. Sedangkan angka kesejahteraan menggunakan indikator Nilai Tambah Petani (NTP) yang juga bersumber dari data Badan Pusat Statistik Provinsi Kalsel. Sebagai suplemen informasi juga digunakan data olahan hasil SKDU BI Banjarmasin.

Bab VI Prospek perekonomian regional dibuat atas dasar perkembangan indikator ekonomi

dan moneter dengan didukung oleh hasil survei yang dilakukan KBI Banjarmasin. Buku ini diterbitkan pada akhir periode triwulan laporan sehingga angka yang disajikan dalam triwulan dimaksud sebagian diantaranya merupakan angka sementara hasil estimasi. Selanjutnya, adakalanya angka yang menunjukkan penjumlahan tidak selalu sama besarnya dengan penjumlahan angka-angka yang bersangkutan karena pembulatan.

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011 vi

Visi Bank Indonesia Menjadi Lembaga Bank Sentral yang dapat dipercaya secara nasional maupun internasional melalui penguatan nilai-nilai yang dimiliki serta pencapaian inflasi yang rendah dan stabil. Misi Bank Indonesia Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan jangka panjang Negara Indonesia yang berkesinambungan. Nilai-nilai Strategi Organisasi Bank Indonesia Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak atau berperilaku yaitu kompetensi, integritas, transparansi, akuntabilitas dan kebersamaan. Visi Kantor Bank Indonesia Banjarmasin Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan Misi Kantor Bank Indonesia Banjarmasin Mendukung pencapaian kebijakan BI di bidang moneter, perbankan, dan sistem pembayaran secara efisien dan optimal serta memberikan saran kepada Pemda dan lembaga terkait lainnya di daerah dalam rangka mendukung pembangunan ekonomi daerah.

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

vii

TABEL INDIKATOR EKONOMI TERPILIH a. Inflasi dan PDRB

TW - I TW - II TW - III

119.4 130.22 130.83 131.84 134.133.86 9.06 7.95 5.75 4.59

Pertanian 7087.24 7259.48 1258.01 2110.2 2445.8Pertambangan & Penggalian 6331.87 6811.2 1715.51 1821.1 1910.69Industri Pengolahan 3157.34 3247.97 825.63 830.04 853.9Listrik, Gas, & Air Bersih 144.31 155.553 40.01 41.13 42.39Bangunan 1603.46 1707.34 416.61 429.71 463.49Perdagangan, Hotel, dan Restoran 4426.98 4731.9 1196.37 1257.9 1327.28Pengangkutan dan Komunikasi 2522.35 2684.84 681.51 697.79 735.29Keuangan, Persewaan, dan Jasa 1175.55 1260.12 324.78 330.78 341.69Jasa 2602.54 2815.7 668.29 747.43 817.35

5.29% 5.58% 5.99% 6.37% 5.77%5,446 5616.29 1,818 2,574 2,501

85,095 86275.9 24,417 30,667 31,266 658.91 467.047 158.66 139.24 146.96251.51 249.451 46.09 70.97 59.78

TAHUN 2010

Volume Impor Nonmigas (ribu ton)

INDIKATOR TAHUN 2009

IHK BanjarmasinInflasi Banjarmasin (y-o-y)PDRB Harga Konstan (Rp Miliar)

Pertumbuhan PDRB (y-o-y)Nilai Ekspor Nonmigas (USD Juta)Volume Ekspor Nonmigas (ribu ton)Nilai Impor Nonmigas (USD Juta)

2011

MAKRO

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011 viii

b. Perbankan

TW I TW II TW III

21,544 26,169 27,305 29,005 31,357 17,782 21,307 21,957 23,820 25,717 4,188 4,304 5,307 5,832 6,326 9,765 12,056 11,788 12,574 13,622 3,829 4,947 4,862 5,415 5,770

17,508 20,089 22,551 23,876 25,787 6,114 7,076 7,167 7,629 8,262 5,297 5,785 6,781 7,015 7,602 6,098 7,229 8,604 9,232 9,922

98.46% 94.28% 102.71% 100.23% 100.27%13,706 17,107 17,699 18,884 19,971 4,861 6,199 6,257 6,736 7,119 3,603 4,376 4,603 4,855 5,351 5,243 6,532 6,839 7,293 7,501

77.08% 80.29% 80.61% 79.28% 77.66%

3,612 3,384 4,112 4,153 4,390 Modal Kerja 486 308 722 641 745 Investasi 163 154 148 161 176 Konsumsi 2,963 2,922 3,243 3,351 3,470

4,033 5,189 5,963 6,487 7,706 Modal Kerja 1,043 1,068 1,114 1,220 1,523 Investasi 288 380 358 401 493 Konsumsi 2,701 3,740 4,491 4,866 5,690

2,757 2,184 3,228 3,492 4,257 Modal Kerja 1,706 2,190 2,096 2,220 2,516 Investasi 688 740 724 790 1,022 Konsumsi 363 473 407 482 719

10,402 11,976 13,303 14,131 16,354 2.14% 2.13% 2.87% 2.77% 2.60%

Total Asset 272 371 417 452 422 168 192 232 280 264 63 77 84 85 91

105 115 148 195 173 209 264 319 354 310 61 73 81 86 75

111 145 191 215 189 37 46 47 52 46

5.76% 3.11% 3.82% 3.77% 6.58%124.28% 136.99% 137.61% 126.31% 117.51%

Total Kredit UMKM

Deposito

Modal KerjaInvestasi

INDIKATOR

DPKTotal Asset

GiroTabungan

Kredit - Lokasi Proyek

Kredit - Lokasi Bank

Kredit Menengah

Kredit UMKM - Lokasi ProyekKredit Mikro

Kredit Kecil

Konsumsi

LDR

NPL

NPL

InvestasiKonsumsi

DPKTabunganDeposito

Kredit lokasi bankModal Kerja

BPR

20102009

PERBANKANBank Umum (Rp miliar)

2011

LDR

Modal KerjaInvestasiKonsumsiLDR

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

ix

c. Sistem Pembayaran

IndikatorTw.II-2010

Tw.III-2010

Tw.IV-2010

Tw.I-2011

Tw.II-2011

Tw.III-2011

Posisi Kas Gabungan (Rp miliar)

1,537 1,485 2,364 1,749 2,121 3,761

Inflow (Rp miliar) 658 1,518 936 1,170 991 1,883 Outflow (Rp miliar) 879 1,444 1,427 579 1,130 1,878 Pemusnahan Uang (Rp miliar)

544 1,209 1,012 761 761 705

Nominal Transaksi RTGS (Rp Miliar)

31,632 24,127 32,483 37,405 37,762 42,223

Volume Transaksi RTGS (ribu lbr)

40 42 49 43 44 47

Nominal Kliring (Rp Miliar)

3,372 3,716 3,762 3,860 4,276 3,252

Volume Kliring (ribu lbr) 79 77 80 79 83 58 Rata-rata Harian Nominal Kliring

54.39 59.94 59.71 59.38 70.09 53.17

Rata-rata Harian Volume Kliring

1.27 1.24 1.27 1.22 1.36 2.43

Nominal Kliring Pengembalian (Rp miliar)

85 152 101 88 120 82

Volume Kliring Pengembalian (lembar)

1,342 1,793 2,038 1,791 1,838 1,300

Rata-rata Harian Nominal Kliring Pengembalian (Rp Miliar)

1.13 2.00 1.35 1.17 1.96 1.38

Rata-rata Harian Volume Kliring Pengembalian (lembar)

18 24 27 24 30 22

Rata-rata Harian Nominal Cek/BG Kosong (Rp miliar)

1.30 2.04 1.00 1.13 1.72 1.18

Rata-rata Harian Volume Cek/BG Kosong

20 22 20 22 25 18

RINGKASAN EKSEKUTIF

Ringkasan Eksekutif

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

1

RINGKASAN EKSEKUTIF

Perkembangan ekonomi Kalimantan Selatan pada

triwulan III-2011 masih mencatat laju pertumbuhan

yang positif sebesar 5,77% (yoy), meskipun akselerasinya

lebih lambat dibandingkan triwulan sebelumnya yang

tumbuh 6,37% (yoy). Dari sisi permintaan, komponen

investasi menjadi komponen yang mempengaruhi belum

optimalnya kinerja ekonomi di triwulan laporan. Namun

demikian, masih relatif stabilnya konsumsi masyarakat,

serta peningkatan kinerja pada komponen lainnya mampu

menjaga laju pertumbuhan ekonomi pada level cukup

baik. Sementara secara sektoral, belum optimalnya kinerja

sektor pertanian dan sektor pertambangan mempengaruhi

melambatnya kinerja perekonomian.

Pasa komponen konsumsi rumah tangga, laju

pertumbuhan pada triwulan III-2011 mencapai 5,33%

(yoy), relatif stabil dibandingkan triwulan sebelumnya

yang tumbuh 5,36% (yoy). Adanya berbagai

ketidakpastian terhadap kondisi perekonomian antara lain

kekhawatiran imbas krisis ekonomi global, rencana

pembatasan dan kenaikan harga BBM diperkirakan

menjadi faktor yang mempengaruhi terbatasnya konsumsi

oleh masyarakat. Relatif terbatasnya konsumsi masyarakat

terindikasi dari turunnya Indeks Keyakinan Konsumen (IKK)

dan melambatnya penjualan kendaraan bermotor.

Sementara, laju pertumbuhan konsumsi pemerintah di

triwulan III-2011 mencatat pertumbuhan 12,33%

(yoy), lebih tinggi dibandingkan triwulan sebelumnya

Pada triwulan III-2011, ekonomi Kalimantan Selatan tumbuh 5,77% (yoy), melambat dibandingkan triwulan sebelumnya sebesar 6,37% (yoy).

Konsumsi rumah tangga di triwulan III-2011 tumbuh relatif stabil sebesar 5,33% (yoy) dibandingkan triwulan sebelumnya yang mencapai 5,36%.

Ringkasan Eksekutif

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

2

yang mencapai 9,34% (yoy). Peningkatan konsumsi

dipengaruhi oleh kenaikan realisasi pendapatan Pemprov

Kalsel sampai dengan triwulan III-2011 yang telah

mencapai 71,39%. Sementara itu, dari sisi realisasi belanja

sampai dengan triwulan laporan masih relatif rendah

sebesar 59,56%. Hal ini terkait dengan keterlambatan

pengerjaan proyek serta lambatnya penagihan oleh

kontraktor kepada Pemerintah Daerah

Di sisi lain, aktivitas investasi di Kalimantan Selatan

yang tercermin dari pembentukan modal tetap bruto

(PMTB) pada triwulan laporan tumbuh melambat yaitu

dari 8,10% (yoy) di triwulan II-2011 menjadi 7,86%

(yoy). Melambatnya kinerja investasi menjadi salah satu

penyebab belum optimalnya kinerja ekonomi Kalsel di

triwulan laporan. Hal ini sejalan dengan perkembangan

impor barang modal yang mengalami penurunan. Namun

demikian, kebutuhan investasi masih cukup besar yang

ditandai oleh peningkatan kredit investasi.

Sementara itu, perkembangan komponen ekspor

Kalimantan Selatan mencatat pertumbuhan sebesar

12,14% (yoy), lebih tinggi dibandingkan triwulan II-

2011 yang mencapai 11,29% (yoy). Peningkatan kinerja

komponen ekspor tidak lepas dari meningkatnya aktivitas

ekspor luar negeri Kalimantan Selatan yang di triwulan

laporan mencatat pertumbuhan sebesar 55,72% (yoy).

Peningkatan ekspor terutama bersumber dari komoditas

batubara.

Secara sektoral, kinerja sektor pertanian di triwulan

laporan mengalami perlambatan yaitu dari 3,86%(yoy)

di triwulan II-2011 menjadi 2,76%(yoy). Kondisi cuaca

musim kemarau dan adanya kebakaran lahan pertanian di

bebarapa wilayah menjadi faktor yang mempengaruhi

perlambatan di sektor pertanian pada triwulan III-2011.

Konsumsi pemerintah di triwulan III-2011 tumbuh lebih tinggi sebesar 12,33% (y-o-y) dari sebelumnya 9,34% (y-o-y).

Kegiatan investasi (PMTB) tumbuh melambat dari 8,10% (yoy) menjadi 7,86% (yoy) .

Komponen ekspor Kalimantan Selatan di triwulan III-2011 tumbuh sebesar 12,14% (yoy) lebih tinggi dari triwulan sebelumnya sebesar 11,29% (yoy).

Sektor pertanian tumbuh 2,47% (yoy) lebih tinggi dibanding triwulan sebelumnya 1,54% (yoy) .

Ringkasan Eksekutif

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

3

Di sektor pertambangan, setelah mencatat akselarasi

laju pertumbuhan yang cukup tinggi mencapai 7,73%

(yoy) di triwulan II-2011, laju pertumbuhan sektor

pertambangan di triwulan III-2011 hanya mencapai 5,93%

(yoy). Belum optimalnya laju pertumbuhan sektor

pertambangan terutama dipengaruhi oleh relatif

terbatasnya pembukaan lahan baru serta adanya

penghentian operasional 13 perusahaan pertambangan

karena izin Amdal yang belum sesuai.

Ditengah melambatnya laju pertumbuhan ekonomi

secara keseluruhan, sektor industri Kalimantan Selatan

pada triwulan III-2011 ini menunjukkan kondisi yang

sebaliknya. Laju pertumbuhan mencatat kenaikan dari

2,69% (yoy) di triwulan II-2011 menjadi 4,87% (yoy).

Peningkatan laju pertumbuhan di sektor industri

pengolahan terutama dipengaruhi oleh peningkatan

kinerja industri CPO (untuk kebutuhan minyak goreng) dan

industri makanan.

Pada triwulan III-2011, aktivitas perdagangan di

wilayah Kalimantan diperkirakan mengalami

peningkatan dibandingkan triwulan sebelumnya seiring

momentum bulan puasa dan perayaan Hari Raya Idul

Fitri. Laju pertumbuhan sektor perdagangan, hotel dan

restoran (PHR) tercatat mencapai 9,09% (yoy), meningkat

dibandingkan triwulan sebelumnya sebesar 8,96% (yoy).

ASESMEN INFLASI

Inflasi Kalimantan Selatan pada triwulan III-2011

menunjukkan kecenderungan menurun dibandingkan

dengan triwulan sebelumnya. Laju inflasi tahunan

Pertumbuhan sektor industri pengolahan di triwulan III-2011 mencatat kenaikan dari 2,69% (yoy) menjadi 4,87% (yoy).

Pertumbuhan sektor pertambangan di triwulan III-2011 mencapai 5,93% (yoy), lebih rendah dari triwulan sebelumnya yang mencapai 7,73% (yoy).

Sektor perdagangan mencatat peningkatan dari 8,96% (yoy) di triwulan II-2011 menjadi 9,09% (yoy).

Ringkasan Eksekutif

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

4

tercatat 4,59% (yoy) atau lebih rendah dari posisi pada

triwulan II-2011 sebesar 5,75% (yoy). Angka tersebut

berada di bawah inflasi nasional maupun angka inflasi

Kalimantan yang pada triwulan laporan masing-masing

tercatat sebesar 4,61% (yoy) dan 5,99% (yoy).

Inflasi volatile food masih menunjukkan trend

penurunan, yakni hanya 0,98% (yoy) pada akhir

triwulan laporan, jauh lebih rendah dibanding triwulan

sebelumnya yang mencapai 8,73% (yoy). Penurunan

inflasi volatile foods dipicu oleh meningkatnya produksi

padi yang diiringi pasokan pangan yang relatif terjaga.

Namun demikian, inflasi inti tercatat mengalami kenaikan

karena peningkatan intensitas belanja masyarakat terkait

faktor musiman bulan puasa dan Hari Raya Idul Fitri.

PERKEMBANGAN PERBANKAN DAN SISTEM

PEMBAYARAN

Berbagai indikator utama kinerja perbankan di

Kalimantan Selatan pada triwulan laporan secara umum

masih menunjukkan perkembangan yang

menggembirakan. Aset perbankan mencapai Rp31,36

triliun, tumbuh 23,63% (yoy) lebih tinggi dari

pertumbuhan pada triwulan sebelumnya yang tercatat

sebesar 20,89% (yoy).

Dana pihak ketiga (DPK) yang berhasil dihimpun oleh bank

umum Kalimantan Selatan pada triwulan laporan tumbuh

meningkat, apabila dibandingkan triwulan sebelumnya.

Posisi DPK di triwulan laporan mencapai Rp25,72

triliun, tumbuh 28,45% (yoy), lebih tinggi dari

pertumbuhan pada triwulan sebelumnya yang

mencapai 23,78% (yoy). Seluruh jenis simpanan baik

rekening giro, deposito, dan tabungan menunjukkan

kenaikan pertumbuhan.

Laju inflasi di triwulan II-2011 mencapai 5,75% (yoy), lebih rendah dibandingkan triwulan sebelumnya sebesar 7,95% (yoy).

Aset tumbuh 23,63% (yoy) lebih tinggi dari triwulan sebelumnya sebesar 20,89% (yoy)

Laju pertumbuhan DPK tumbuh positif namun meningkat dari 23,78% (yoy) menjadi 28,45% (yoy) .

Ringkasan Eksekutif

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

5

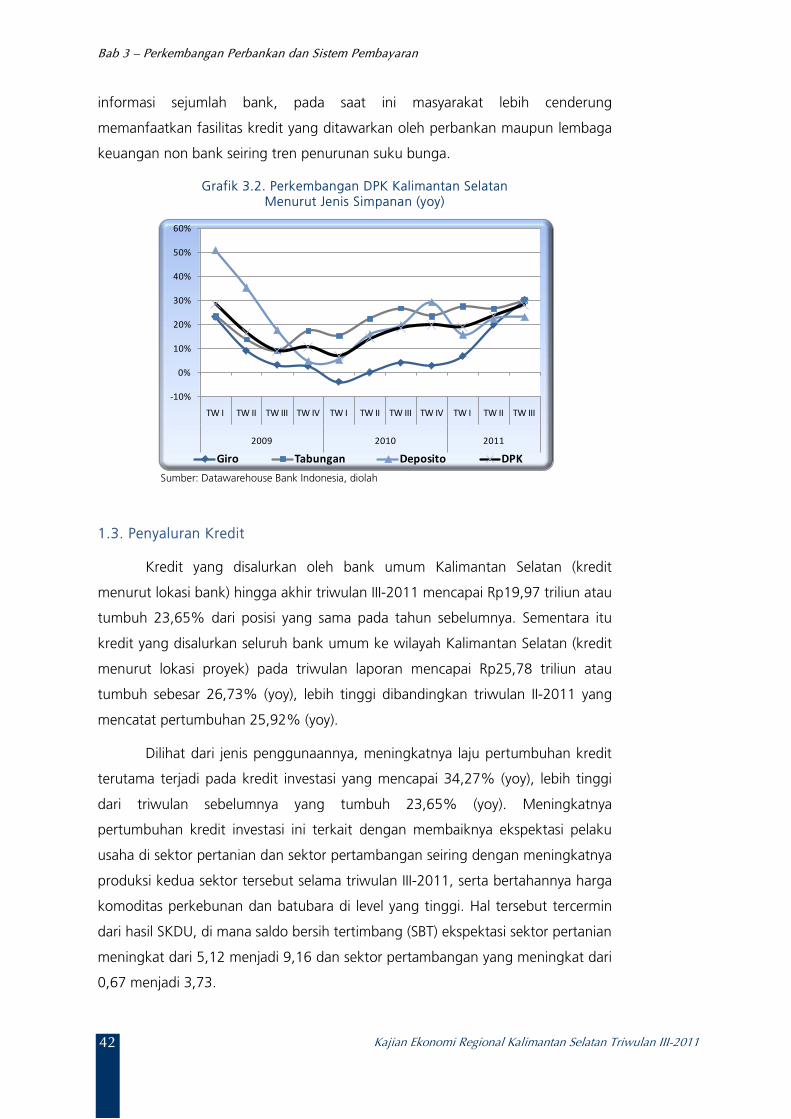

Dari sisi penyaluran kredit bank umum ke wilayah

Kalimantan Selatan (lokasi proyek) pada triwulan

laporan mencapai Rp25,78 triliun atau tumbuh 26,73%

(yoy), lebih tinggi dibandingkan triwulan II-2011 yang

mencatat pertumbuhan sebesar 25,92% (yoy).

Meningkatnya laju pertumbuhan kredit terutama

dipengaruhi oleh pertumbuhan kredit investasi yang

tumbuh sebesar 26,73% (yoy).

Dengan perkembangan tersebut, peran intermediasi

perbankan yang tercermin dari Loan to Deposit Ratio

(LDR) lokasi proyek meningkat tipis dari 100,23% pada

triwulan II-2011 menjadi 100,27% pada triwulan

laporan. Sementara itu seiring meningkatnya produktivitas

sektor utama Kalsel, rasio NPL mengalami penurunan dari

2,77% menjadi 2,26%.

Nilai transaksi pembayaran tunai di Kalimantan Selatan

pada triwulan III-2011 mengalami peningkatan. Total

aliran uang kartal masuk dan keluar melalui KBI

Banjarmasin mengalami peningkatan 77,34% (qtq)

dibandingkan triwulan sebelumnya, yaitu dari Rp2,12

triliun menjadi Rp3,76 triliun. Secara akumulatif pada

triwulan III-2011 terjadi net cash inflow sebesar Rp139,58

miliar.

Selaras dengan itu, perkembangan transaksi

pembayaran non-tunai khususnya melalui sarana RTGS

cenderung meningkat. pekembangan transaksi

pembayaran non tunai benilai besar (di atas Rp100 juta)

melalui sarana BI-RTGS mengalami peningkatan sebesar

11,99%(qtq), atau dari Rp37,76 triliun menjadi Rp42,22

triliun. Sementara itu karena pengaruh budaya masyarakat

untuk lebih banyak bertransaksi tunai selama bulan

Ramadhan dan Idul Fitri, transaksi kliring pada triwulan

laporan hanya mencapai Rp3,2 triliun, atau turun 23,94%

(qtq).

Berdasarkan lokasi proyek, laju pertumbuhan kredit tumbuh meningkat dari 25,92% (yoy) di triwulan II-2011 menjadi 26,73% (yoy).

Perkembangan transaksi pembayaran secara tunai di Kalimantan Selatan pada triwulan III- 2011 meningkat dan mengalami net cash inlow.

Nilai nominal transaksi melalui RTGS mengalami kenaikan sebesar 11,99% (qtq). transaksi kliring mengalami penurunan sebesar 23,94% (qtq).

LDR perbankan Kalimantan Selatan di triwulan III-2011 meningkat tipis menjadi 100,27%. Rasio NPL turun menjadi 2,60%.

Ringkasan Eksekutif

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

6

PROSPEK EKONOMI

Pada triwulan IV-2011, perekonomian Kalimantan

Selatan diperkirakan tumbuh pada kisaran atas 5,6%-

6,1% (y-o-y), tidak jauh berbeda dengan pertumbuhan

pada triwulan laporan yang tumbuh sebesar 5,77%.

Meningkatnya pertumbuhan diperkirakan berasal dari

konsumsi dan ekspor. Sementara dari sisi penawaran,

menguatnya pertumbuhan ekonomi bersumber dari sektor

pertanian dan pertambangan yang masih menunjukkan

kinerja stabil.

Dari sisi permintaan, pertumbuhan akan meningkat

seiring akselerasi belanja pemerintah. Selain itu,

membaiknya tingkat upah, terjaganya laju inflasi, dan

kondisi kesejahteraan yang semakin merata diperkirakan

menopang konsumsi rumah tangga selama triwulan

mendatang.

Perkembangan ekspor Kalimantan Selatan pada

triwulan IV-2011 diperkirakan cukup stabil. Kokohnya

ekspor hingga triwulan mendatang diperkirakan karena

dampak gejolak ekonomi global masih berimbas hanya

pada pasar keuangan, bukan sektor riil, sehingga

perdagangan internasional untuk komoditas andalan

Kalimantan Selatan masih cukup prospektif.

Dari sisi sektoral, kinerja sektor ekonomi dominan

diperkirakan tetap stabil. Di sektor pertanian, subsektor

tanaman bahan makanan mulai memasuki masa tanam

seiring dengan berakhirnya masa panen raya di Kalimantan

Selatan pada triwulan laporan. Sementara kinerja sektor

pertambangan berpotensi meningkat seiring kondusifnya

cuaca di kawasan pertambangan.

Perekonomian Kalimantan Selatan triwulan IV-2011 diperkirakan tumbuh 5,6% - 6,1% (yoy)

Kinerja sektor dominan diperkirakan tumbuh positif

Konsumsi pemerintah diperkirakan semakin meningkat

Ekspor diperkirakan membaik pada triwulan IV-2011

Ringkasan Eksekutif

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

7

PROSPEK INFLASI

Laju inflasi kota Banjarmasin pada triwulan IV-2011

diperkirakan lebih rendah dibandingkan triwulan

laporan. Panen padi yang diperkirakan terus berlangsung

hingga akhir tahun akan menjaga tekanan inflasi volatile

foods pada level yang rendah. Sementara itu, harga emas

perhiasan yang mulai menunjukkan penurunan akan

menahan laju inflasi inti.

Di sisi lain, ancaman tekanan inflasi muncul dari

meningkatnya potensi terhambatnya pasokan dari Pulau

Jawa akibat gelombang tinggi. Faktor tekanan minor

lainnya dapat bersumber dari peningkatan konsumsi

masyarkat saat Idul Adha dan persiapan jelang pergantian

tahun. Dengan berbagai pertimbangan di atas laju

inflasi pada triwulan IV-2011 diperkirakan berada pada

kisaran 4,13% ± 1% (yoy).

Tekanan inflasi dari sisi penawaran khususnya kelompok volatile food diperkirakan masih melemah pada triwulan III-2011.

Laju inflasi di triwulan IV-2011 diperkirakan berada pada kisaran 4,13% ± 1% (yoy)

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

8

paman

BAB I PERKEMBANGAN EKONOMI

MAKRO REGIONAL

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

9

Grafik 1.1 Pertumbuhan Ekonomi Provinsi

Kalimantan Selatan

*) angka sementara Sumber: BPS Prov.Kalsel

5,63% 5,34% 5,12%

6,30%5,99%

6,37%5,77%

0,00%

1,50%

3,00%

4,50%

6,00%

7,50%

Trw 1 Trw 2 Trw 3 Trw 4 Trw 1 Trw 2* Trw 3*

2010 2011

PERKEMBANGAN EKONOMI MAKRO REGIONAL

Laju pertumbuhan ekonomi Kalimantan Selatan pada triwulan

III-2011 ini masih mencatat laju pertumbuhan yang positif, meskipun

akselerasinya lebih lambat dibandingkan triwulan sebelumnya.

Berdasarkan data sementara BPS, laju pertumbuhan ekonomi tercatat

sebesar 5,77% (yoy), lebih rendah dari triwulan sebelumnya yang tumbuh

sebesar 6,37%. Pertumbuhan tersebut juga dibawah perkiraan sebelumnya

yang berada dalam kisaran

6,3%-6,7% (yoy).

Belum optimalnya laju

pertumbuhan ekonomi

Kalimantan Selatan dipengaruhi

oleh melambatnya kinerja sektor

ekonomi utama yaitu sektor

pertanian dan pertambangan. Di

sektor pertanian, pengaruh cuaca

musim kemarau dan kebakaran lahan di beberapa wilayah berdampak

terhadap turunnya produktivitas sektor ini. Sementara di sektor

pertambangan, akselerasi pertumbuhan terhambat oleh sulitnya

pengembangan lahan baru serta pencabutan izin 13 perusahaan tambang

karena izin Analisis Mengenai Dampak Lingkungan (Amdal) yang

bermasalah.

Ditinjau dari sisi permintaan, melambatnya pertumbuhan terutama

dipengaruhi oleh belum optimalnya kinerja investasi. Sementara itu

konsumsi rumah tangga relatif stabi, meskipun terindikasi sedikit melambat

seiring berlalunya puncak konsumsi menjelang Hari Raya Idul Fitri, serta

adanya kekhawatiran terhadap ancaman krisis perekonomian global.

1

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

10

1.1. SISI PERMINTAAN

Dari sisi permintaan, komponen investasi menjadi komponen yang

mempengaruhi belum optimalnya kinerja ekonomi Kalimantan Selatan di

triwulan laporan. Namun demikian, masih relatif stabilnya konsumsi masyarakat

serta peningkatan pada kinerja komponen lainnya mampu menahan laju

pertumbuhan ekonomi pada tingkat 5,77% (yoy).

Tabel 1.1. Pertumbuhan PDRB Kalimantan Selatan (yoy) Sisi Permintaan Atas Dasar Harga Konstan

*) angka sementara Sumber: BPS Provinsi Kalsel 1.1.1. Konsumsi Rumah Tangga

Laju pertumbuhan konsumsi rumah tangga pada triwulan III-2011

mencapai 5,33% (yoy), relatif stabil dibandingkan triwulan sebelumnya yang

tumbuh 5,36% (yoy). Kondisi ini sedikit berbeda dengan pola tahunan konsumsi

rumah tangga sebelumnya yang biasanya mencapai puncak di triwulan yang

terdapat perayaan Idul Fitri. Adanya berbagai ketidakpastian terhadap kondisi

perekonomian, antara lain kekhawatiran imbas krisis ekonomi global, rencana

pembatasan dan kenaikan harga BBM diperkirakan menjadi faktor yang

mempengaruhi konsumen untuk tidak terlampau optimistik dalam berkonsumsi.

Grafik 1.2 Indeks Keyakinan Konsumen

Sumber: Survei Konsumen Bank Indonesia Banjarmasin

70.00

90.00

110.00

130.00

150.00

170.00

10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010 2011

Indeks Keyakinan Konsumen (IKK)Kondisi Ekonomi Saat Ini (IKE)Ekspektasi Konsumen (IEK)

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

11

Adanya penurunan persepsi konsumen, ditunjukkan oleh melemahnya

Indeks Keyakinan Konsumen (IKK) yaitu dari rata-rata 146,09 di triwulan II-2011

menjadi rata-rata 141,47 di triwulan laporan. Melemahnya keyakinan konsumen

pada periode ini ditandai oleh perkembangan Indeks Kondisi Ekonomi Saat Ini

(IKE) yang mencatat penurunan dari rata-rata sebesar 143,37 di triwulan II-2011

menjadi 136,84 di triwulan III-2011. Sementara itu, persepsi masyarakat terhadap

prospek ekonomi ke depan masih menunjukkan optimisme, ditandai dengan

peningkatan Indeks Ekspektasi Konsumen (IEK) dari rata-rata 144,81 di triwulan II-

2011 menjadi 146,09.

Relatif stabilnya akselerasi konsumsi masyarakat tercermin dari tren

penjualan otomotif di Kalimantan Selatan yang masih meningkat, terutama

kendaraan roda empat. Laju penjualan kendaraan roda empat pada triwulan III-

2011 masih mencatat angka yang cukup tinggi sebesar 40,76% (yoy) dengan

total unit terjual mencapai 3.650 unit, meskipun pertumbuhan tersebut lebih

rendah dari triwulan sebelumnya yang mencapai 43,09% (yoy). Untuk penjualan

kendaraan roda dua, tercatat sebesar 44.253 unit dengan laju pertumbuhan

mencapai 12,07%(yoy).

Grafik 1.5 Pendaftaran Kendaraan Bermotor Baru di Kalimantan Selatan

Sumber: Dispenda Provinsi Kalsel

-5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000

-500

1,000 1,500 2,000 2,500 3,000 3,500 4,000

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2009 2010 2011

UnitUnit

Kendaraan mobil (aksis kiri) Kendaraan motor (aksis kanan)

Grafik 1.6 Pertumbuhan Pendaftaran Kendaraan Bermotor Baru

Sumber: BPS Kalsel & Dispenda Provinsi Kalsel

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

0%1%2%3%4%5%6%7%8%9%

10%

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

g. konsumsi RT (yoy) aksis kirig. penjualan motor (yoy)g. penjualan mobil (yoy)

Grafik 1.3 Komponen Indeks Kondisi Ekonomi Saat Ini

Sumber: Survei Konsumen, Bank Indonesia Banjarmasin

-25.00 50.00 75.00

100.00 125.00 150.00 175.00 200.00

7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

2009 2010 2011

Penghasilan Saat IniKetepatan Waktu Pembelian Barang Tahan LamaKetersediaan Lapangan Kerja

Grafik 1.4 Komponen Indeks Ekspektasi Konsumen

Sumber: Survei Konsumen, Bank Indonesia Banjarmasin

-

30.00

60.00

90.00

120.00

150.00

180.00

7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010 2011

Ekspektasi PenghasilanEkspektasi EkonomiEkspektasi Ketersediaan Lapangan Kerja

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

12

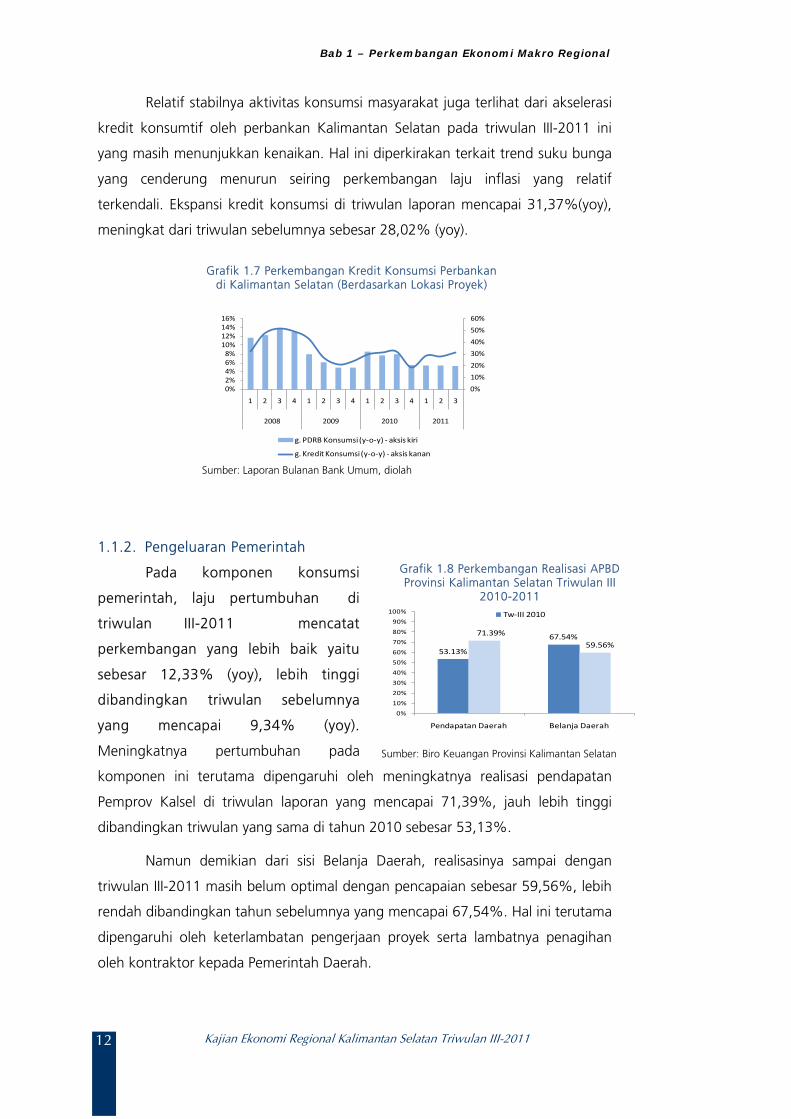

Relatif stabilnya aktivitas konsumsi masyarakat juga terlihat dari akselerasi

kredit konsumtif oleh perbankan Kalimantan Selatan pada triwulan III-2011 ini

yang masih menunjukkan kenaikan. Hal ini diperkirakan terkait trend suku bunga

yang cenderung menurun seiring perkembangan laju inflasi yang relatif

terkendali. Ekspansi kredit konsumsi di triwulan laporan mencapai 31,37%(yoy),

meningkat dari triwulan sebelumnya sebesar 28,02% (yoy).

1.1.2. Pengeluaran Pemerintah

Pada komponen konsumsi

pemerintah, laju pertumbuhan di

triwulan III-2011 mencatat

perkembangan yang lebih baik yaitu

sebesar 12,33% (yoy), lebih tinggi

dibandingkan triwulan sebelumnya

yang mencapai 9,34% (yoy).

Meningkatnya pertumbuhan pada

komponen ini terutama dipengaruhi oleh meningkatnya realisasi pendapatan

Pemprov Kalsel di triwulan laporan yang mencapai 71,39%, jauh lebih tinggi

dibandingkan triwulan yang sama di tahun 2010 sebesar 53,13%.

Namun demikian dari sisi Belanja Daerah, realisasinya sampai dengan

triwulan III-2011 masih belum optimal dengan pencapaian sebesar 59,56%, lebih

rendah dibandingkan tahun sebelumnya yang mencapai 67,54%. Hal ini terutama

dipengaruhi oleh keterlambatan pengerjaan proyek serta lambatnya penagihan

oleh kontraktor kepada Pemerintah Daerah.

Grafik 1.7 Perkembangan Kredit Konsumsi Perbankan di Kalimantan Selatan (Berdasarkan Lokasi Proyek)

Sumber: Laporan Bulanan Bank Umum, diolah

0%10%20%30%40%50%60%

0%2%4%6%8%

10%12%14%16%

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2008 2009 2010 2011

g. PDRB Konsumsi (y-o-y) - aksis kiri

g. Kredit Konsumsi (y-o-y) - aksis kanan

Grafik 1.8 Perkembangan Realisasi APBD Provinsi Kalimantan Selatan Triwulan III

2010-2011

Sumber: Biro Keuangan Provinsi Kalimantan Selatan

53.13%

67.54%71.39%59.56%

0%10%20%30%40%50%60%70%80%90%

100%

Pendapatan Daerah Belanja Daerah

Tw-III 2010

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

13

1.1.3. Investasi

Kegiatan investasi Kalsel yang tercermin pada komponen

pembentukan modal tetap bruto (PMTB), pada triwulan III-2011 mencatat

laju pertumbuhan yang melambat dari 8,10% (yoy) di triwulan II-2011

menjadi 7,86% (yoy). Melambatnya kinerja investasi ini terindikasi dari

perkembangan nilai impor barang modal yang mengalami penurunan cukup

dalam yaitu dari 109,64% (yoy) di triwulan II-2011 menjadi -39,91% (yoy).

Meskipun secara umum aktivitas investasi mengalami perlambatan,

namun kebutuhan sektor usaha terhadap kredit investasi masih cukup besar. Hal

ini ditandai dengan masih tingginya laju ekspansi kredit investasi yang mencapai

33,93% (yoy), meningkat dibandingkan triwulan sebelumnya yang tumbuh

19,71% (yoy). Meningkatnya kebutuhan investasi ini terutama digunakan untuk

melakukan pembelian peralatan pendukung seperti kendaraan berat dan sarana

pengangkutan lainnya.

1.1.4. Ekspor-Impor Perkembangan Ekspor

Di tengah ketidakpastian kondisi perekonomian dunia, aktivitas

perdagangan luar negeri Kalimantan Selatan masih menunjukkan perkembangan

yang cukup menggembirakan. Laju pertumbuhan komponen ekspor di triwulan

III-2011 tercatat sebesar 12,14% (yoy), jauh lebih tinggi dibandingkan

triwulan sebelumnya yang tumbuh sebesar 11,29% (yoy). Volume ekspor ke

luar negeri pada triwulan laporan mencapai 31,27 juta ton dengan laju kenaikan

mencapai 55,72% (yoy), meskipun lebih dipengaruhi oleh kinerja ekspor

komoditas pertambangan. Laju pertumbuhan volume ekspor tersebut jauh lebih

tinggi dibandingkan pertumbuhan pada periode triwulan sebelumnya yang

Grafik 1.9 Perkembangan Impor Barang Modal Kalimantan Selatan

Sumber: DSM Bank Indonesia, diolah

-200%

0%

200%

400%

600%

800%

1000%

-20%

0%

20%

40%

60%

80%

100%

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

(y-o-y)(y -o-y) g. PMTB (y-o-y), aksis kirig. Nilai Impor Barang Modalg. Nilai Impor Alat Transport Industri

Grafik 1.10 Perkembangan Penyaluran Kredit Investasi Perbankan Berdasarkan Lokasi Proyek

Sumber : LBU Bank Indonesia,diolah

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

-20%

-10%

0%

10%

20%

30%

40%

50%

Tw 1 Tw 2 Tw 3 Tw 4 Tw 1 Tw 2 Tw 3 Tw 4 Tw 1 Tw 2 Tw 3

2009 2010 2011

g. PDRB PMTB (aksis kiri) g. kredit investasi

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

14

Grafik 1.12 Perkembangan Volume Ekspor Kalimantan Selatan

Sumber: DSM Bank Indonesia, diolah

-100%

-50%

0%

50%

100%

150%

200%

250%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

Ribu

ton

Vol. ekspor g. Vol. ekspor (yoy)

tumbuh sebesar 34,81% (yoy) dengan volume ekspor sebesar 30,73 juta ton.

Namun demikian, secara nominal nilai ekspor Kalimantan Selatan di triwulan III-

2011 yang mencapai US$2,5 miliar ini sedikit lebih rendah dari triwulan

sebelumnya yang mencapai US$2,58 miliar. Hal ini diperkirakan terkait dengan

turunnya harga internasional beberapa komoditas ekspor, antara lain minyak CPO

dan karet.

Kenaikan ekspor Kalimantan Selatan pada triwulan III-2011 ditopang oleh

volume ekspor komoditas batubara yang mencatat pertumbuhan 54,26% (yoy),

lebih tinggi dibandingkan triwulan sebelumnya yang tumbuh 35,14% (yoy). Total

volume ekspor batubara di triwulan III-2011 mencapai 28,73 juta ton, sedikit

meningkat dibandingkan triwulan II-2011 sebesar 28,7 juta ton. Meningkatnya

aktivitas ekspor batubara ini sejalan dengan meningkatnya eksplorasi tambang

yang didukung kondisi cuaca yang relatif cerah.

Meskipun secara umum, perkembangan ekspor Kalimantan Selatan

mencatat akselerasi yang cukup tinggi, namun demikian belum didukung oleh

kinerja ekspor komoditas secara keseluruhan. Hal ini terlihat dari kinerja

Grafik 1.11 Nilai Ekspor Kalimantan Selatan

Sumber: DSM Bank Indonesia, diolah

-40%-20%0%20%40%60%80%100%120%140%160%180%

0

500

1,000

1,500

2,000

2,500

3,000

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

Juta

US$

Nilai ekspor g. Nilai ekspor (yoy)

Grafik 1.13 Perkembangan Volume dan Nilai Ekspor Komoditas Batubara

Sumber: DSM Bank Indonesia, diolah

0

500

1,000

1,500

2,000

2,500

-5,000

10,000 15,000 20,000 25,000 30,000 35,000

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

Juta

US$

Ribu

ton

Vol. ekspor batubara Nilai ekspor batubara

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

15

komoditas utama lainnya seperti karet, CPO dan kayu olahan yang pada triwulan

laporan, masing-masing mengalami perlambatan dan penurunan.

Pada komoditas karet, volume ekspor di triwulan III-2011 mencapai 30,56

ribu ton dengan laju pertumbuhan yang melambat dari 12,13% (yoy) pada

triwulan II-2011 menjadi 4,78% (yoy). Perlambatan pertumbuhan juga terjadi

pada komoditas CPO Kalimantan Selatan yang pada triwulan laporan mencatat

pertumbuhan sebesar 38,4% (yoy) dengan volume 162,3 ribu ton, jauh lebih

rendah dibandingkan triwulan II-2011 yang tumbuh 143,4% (yoy) dengan volume

269,2 ribu ton. Berdasarkan informasi liaison dari produsen karet dan CPO

Kalimantan Selatan, perlambatan ini antara lain dipengaruhi oleh mulai

melambatnya permintaan ekspor dari beberapa negara seperti India dan China,

serta faktor cuaca musim panas yang menyebabkan kebakaran lahan di beberapa

perkebunan. Nilai ekspor karet dan CPO Kalimantan Selatan di triwulan laporan

masing-masing mencapai US$137,7 juta dan US$175,5 juta.

Khusus untuk komoditas kayu olahan, perkembangan volume ekspor di

triwulan laporan kembali menunjukkan penurunan yaitu sebesar -15,21% (yoy)

dengan volume sebesar 47,3 ribu ton, setelah pada triwulan II-2011 juga

mencatat kontraksi sebesar -2,6% (yoy). Masih berlanjutnya krisis ekonomi yang

Grafik 1.14 Perkembangan Volume dan Nilai Ekspor Komoditas Kayu Olahan

Sumber: DSM Bank Indonesia, diolah

0

10

20

30

40

50

60

70

0102030405060708090

100

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

Juta

US$

Ribu

ton

Vol. ekspor kayu olahan Nilai ekspor kayu olahan

Grafik 1.16 Perkembangan Volume dan Nilai Ekspor Komoditas Karet

Sumber: Bank Indonesia, diolah

020406080100120140160

05

101520253035

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

Juta

US$

Ribu

ton

Vol. ekspor karet Nilai ekspor karet

Grafik 1.15 Perkembangan Volume dan Nilai Ekspor Komoditas Minyak Sawit

Sumber: Bank Indonesia, diolah

-50050100150200250300350

050

100150200250300350400

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

Juta

US$

Ribu

ton

Vol. ekspor minyak sawit Nilai ekspor minyak sawit

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

16

dialami oleh negara-negara maju terutama di Amerika Serikat dan Jepang yang

menjadi pasar utama produk kayu olahan Kalimantan Selatan, ditengarai menjadi

penyebab melemahnya permintaan untuk produk ini. Selain faktor itu, adanya

persaingan dengan produk China dan juga kelangsungan pasokan bahan baku

kayu juga menjadi kendala utama.

Ditinjau berdasarkan negara tujuan ekspor, Cina masih menjadi negara

tujuan ekspor utama Kalimantan Selatan dengan nilai ekspor mencapai US$710,2

juta dengan pangsa sebesar 28,39%.India menjadi negara tujuan ekspor terbesar

kedua terutama untuk pasar komoditas batubara dan CPO. Total nilai ekspor ke

India di triwulan laporan mencapai US$465 juta dengan pangsa mencapai

18,59%. Sementara Jepang masih menempati posisi ketiga terbesar dengan total

nilai ekspor mencapai US$374,9 juta, namun pangsa ekspor ke Jepang

mengalami penurunan dari 15,49% di triwulan II-2011 menjadi 14,99%.

Perkembangan Impor

Aktivitas impor luar negeri

Kalimantan Selatan, laju

perkembangan di triwulan III-

2011 mencapai 35,27% (yoy),

meningkat dibandingkan

triwulan sebelumnya yang

tumbuh sebesar 18,75% (yoy).

Secara nominal, nilai impor di

triwulan laporan mencapai US$147

Grafik 1.18 Perkembangan Impor Non Migas Kalimantan Selatan

Sumber: DSM Bank Indonesia, diolah

-100%

0%

100%

200%

300%

400%

500%

600%

0

50

100

150

200

250

300

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

Juta

US$

Nilai impor g. nilai impor (yoy)

Grafik 1.17 Pangsa Ekspor Kalimantan Selatan Triwulan III-2011

Sumber: DSM Bank Indonesia, diolah

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

17

juta, terutama untuk pembelian barang-barang modal dan alat transportasi yang

mendukung aktivitas pertambangan dan perkebunan. Masih meningkatnya

pembelian alat-alat pertambangan tersebut menunjukkan masih prospektifnya

sektor pertambangan di Kalimantan Selatan.

2. SISI PENAWARAN

Melambatnya akselerasi pertumbuhan ekonomi Kalimantan Selatan

secara sektoral dipengaruhi oleh belum optimalnya kinerja pada dua sektor

ekonomi dominan yaitu sektor pertanian dan sektor pertambangan. Di sektor

pertanian, melambatnya laju pertumbuhan dari 3,86% (yoy) di triwulan II-2011

menjadi 2,76% (yoy), dipengaruhi oleh kondisi musim kemarau yang

menyebabkan kekeringan dan kebakaran lahan sehingga mengurangi

produktivitas tanaman bahan makanan maupun tanaman perkebunan. Sementara

di sektor pertambangan, adanya penghentian izin 13 perusahaan tambang terkait

masalah izin Amdal ditengarai mempengaruhi kinerja sektor ini di triwulan

laporan.

Tabel 1.2. Pertumbuhan PDRB Kalimantan Selatan (yoy) Sisi Penawaran Atas Dasar Harga Konstan

*) angka sementara

Sumber: BPS Prov.Kalsel

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

18

Grafik 1.20 Pertumbuhan Volume Ekspor Minyak Sawit dan Karet Kalsel

Sumber : DSM Bank Indonesia, diolah

8,84%12,13%

4,78%

1,60% 143,40%

38,40% -1000%

0%

1000%

2000%

3000%

4000%

5000%

6000%

7000%

8000%

-60%

-40%

-20%

0%

20%

40%

60%

80%

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2009 2010 2011

g.Vol. ekspor karet (yoy) g.Vol. ekspor minyak sawit (yoy)

Grafik 1.19 Masa Tanam dan Panen Padi di Kalimantan Selatan

Sumber: Dinas Pertanian Propinsi Kalsel

0

50

100

150

200

250

300

Tw 1 Tw 2 Tw 3 Tw 4 Tw 1 Tw 2 Tw 3 Tw 4 Tw 1 Tw 2 Tw 3

2009 2010 2011

Ribu

Ha

Luas Panen (kiri, Ha)

Proyeksi panen - Luas Tanam dg lag 6 bulan(kanan, Ha)

Grafik 1.21 Perkembangan Realisasi Kegiatan Usaha Sektor Pertanian

Sumber : SKDU, BI Banjarmasin

-3,5

9,72

3,81

9,72

13,44

10,37

-1,15

2,07

6,55

9,17

-5

0

5

10

15

1 2 3 4 1 2 3 4 1 2 3

2009 2010 2011

Sektor Pertanian

2.1. Sektor Ekonomi Dominan

Sektor Pertanian

Kondisi cuaca musim

kemarau dan adanya kebakaran

lahan pertanian di bebarapa

wilayah menjadi faktor yang

mempengaruhi perlambatan di

sektor pertanian pada triwulan III-

2011. Laju pertumbuhan tercatat

melambat dari 3,86% (yoy) di

triwulan II-2011 menjadi 2,76%

(yoy). Terkait dengan musim

kemarau di tahun 2011, berdasarkan data Dinas Kehutanan Provinsi Kalimantan

Selatan sampai dengan September 2011, jumlah titik api mencapai 987 titik atau

lebih tinggi dari periode yang sama di tahun 2010 yang hanya mencapai 110 titik.

Beberapa wilayah yang tercatat memiliki titik api cukup banyak merupakan

wilayah pertanian antara lain Kabupaten Banjar, Tanah Laut, Hulu Sungai Selatan

dan Hulu Sungai Utara.

Walaupun di beberapa wilayah sentra pertanian mengalami gangguan produksi

akibat musim kemarau, di beberapa daerah sentra lainnya seperti Kabupaten

Batola masih menjadi penahan turunnya produksi tanaman bahan makanan. Hal

ini terindikasi dari hasil Survei Kegiatan Dunia Usaha (SKDU) sektor pertanian yang

mencatat kenaikan angka indeks yaitu dari 6,55 di triwulan II-2011 menjadi 9,17.

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

19

Grafik 1.22 Pertumbuhan Volume Ekspor Komoditas Batubara Kalimantan Selatan

Sumber :DSM, Bank Indonesia Kantor Pusat

-100%

-50%

0%

50%

100%

150%

200%

250%

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

Ribu

ton

Vol. ekspor batubara g.Vol. ekspor batubara (yoy)

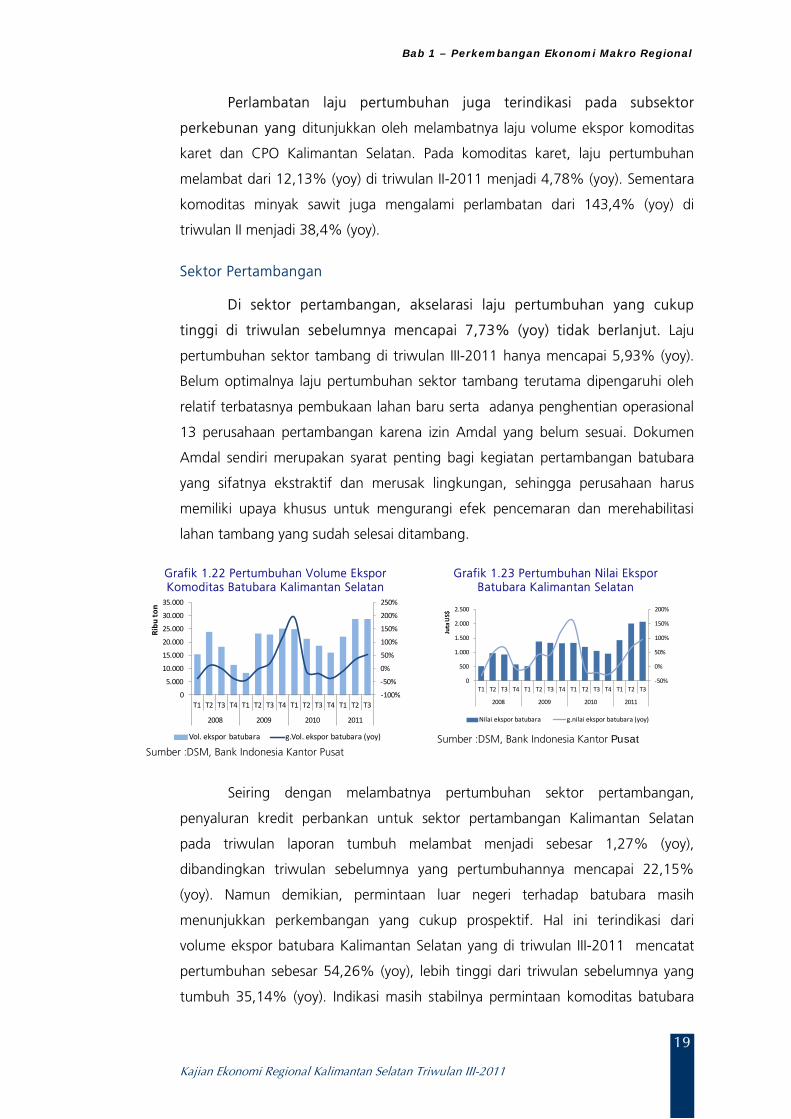

Perlambatan laju pertumbuhan juga terindikasi pada subsektor

perkebunan yang ditunjukkan oleh melambatnya laju volume ekspor komoditas

karet dan CPO Kalimantan Selatan. Pada komoditas karet, laju pertumbuhan

melambat dari 12,13% (yoy) di triwulan II-2011 menjadi 4,78% (yoy). Sementara

komoditas minyak sawit juga mengalami perlambatan dari 143,4% (yoy) di

triwulan II menjadi 38,4% (yoy).

Sektor Pertambangan

Di sektor pertambangan, akselarasi laju pertumbuhan yang cukup

tinggi di triwulan sebelumnya mencapai 7,73% (yoy) tidak berlanjut. Laju

pertumbuhan sektor tambang di triwulan III-2011 hanya mencapai 5,93% (yoy).

Belum optimalnya laju pertumbuhan sektor tambang terutama dipengaruhi oleh

relatif terbatasnya pembukaan lahan baru serta adanya penghentian operasional

13 perusahaan pertambangan karena izin Amdal yang belum sesuai. Dokumen

Amdal sendiri merupakan syarat penting bagi kegiatan pertambangan batubara

yang sifatnya ekstraktif dan merusak lingkungan, sehingga perusahaan harus

memiliki upaya khusus untuk mengurangi efek pencemaran dan merehabilitasi

lahan tambang yang sudah selesai ditambang.

Seiring dengan melambatnya pertumbuhan sektor pertambangan,

penyaluran kredit perbankan untuk sektor pertambangan Kalimantan Selatan

pada triwulan laporan tumbuh melambat menjadi sebesar 1,27% (yoy),

dibandingkan triwulan sebelumnya yang pertumbuhannya mencapai 22,15%

(yoy). Namun demikian, permintaan luar negeri terhadap batubara masih

menunjukkan perkembangan yang cukup prospektif. Hal ini terindikasi dari

volume ekspor batubara Kalimantan Selatan yang di triwulan III-2011 mencatat

pertumbuhan sebesar 54,26% (yoy), lebih tinggi dari triwulan sebelumnya yang

tumbuh 35,14% (yoy). Indikasi masih stabilnya permintaan komoditas batubara

Grafik 1.23 Pertumbuhan Nilai Ekspor Batubara Kalimantan Selatan

Sumber :DSM, Bank Indonesia Kantor Pusat

-50%

0%

50%

100%

150%

200%

0

500

1.000

1.500

2.000

2.500

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

Juta

US$

Nilai ekspor batubara g.nilai ekspor batubara (yoy)

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

20

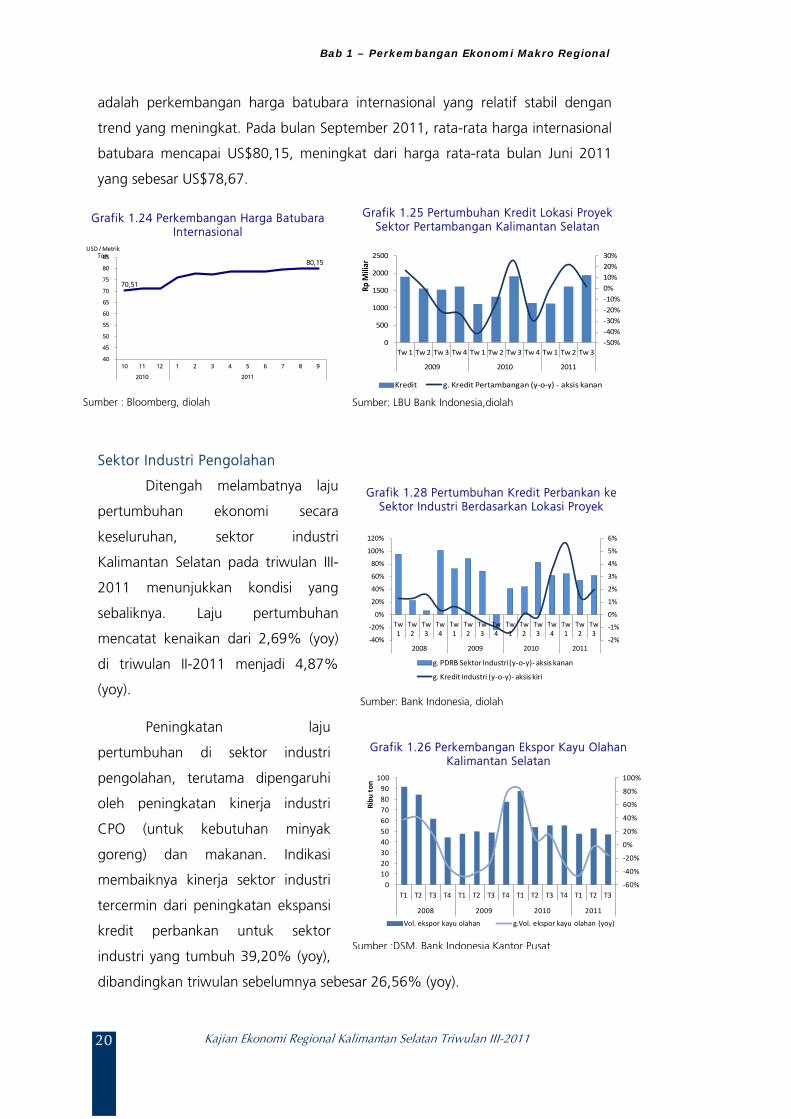

adalah perkembangan harga batubara internasional yang relatif stabil dengan

trend yang meningkat. Pada bulan September 2011, rata-rata harga internasional

batubara mencapai US$80,15, meningkat dari harga rata-rata bulan Juni 2011

yang sebesar US$78,67.

Sektor Industri Pengolahan

Ditengah melambatnya laju

pertumbuhan ekonomi secara

keseluruhan, sektor industri

Kalimantan Selatan pada triwulan III-

2011 menunjukkan kondisi yang

sebaliknya. Laju pertumbuhan

mencatat kenaikan dari 2,69% (yoy)

di triwulan II-2011 menjadi 4,87%

(yoy).

Peningkatan laju

pertumbuhan di sektor industri

pengolahan, terutama dipengaruhi

oleh peningkatan kinerja industri

CPO (untuk kebutuhan minyak

goreng) dan makanan. Indikasi

membaiknya kinerja sektor industri

tercermin dari peningkatan ekspansi

kredit perbankan untuk sektor

industri yang tumbuh 39,20% (yoy),

dibandingkan triwulan sebelumnya sebesar 26,56% (yoy).

Grafik 1.24 Perkembangan Harga Batubara Internasional

Sumber : Bloomberg, diolah

70,51

80,15

40

45

50

55

60

65

70

75

80

85

10 11 12 1 2 3 4 5 6 7 8 9

2010 2011

USD / Metrik Ton

Grafik 1.25 Pertumbuhan Kredit Lokasi Proyek Sektor Pertambangan Kalimantan Selatan

Sumber: LBU Bank Indonesia,diolah

-50%-40%-30%-20%-10%0%10%20%30%

0

500

1000

1500

2000

2500

Tw 1 Tw 2 Tw 3 Tw 4 Tw 1 Tw 2 Tw 3 Tw 4 Tw 1 Tw 2 Tw 3

2009 2010 2011Rp

Mili

ar

Kredit g. Kredit Pertambangan (y-o-y) - aksis kanan

Grafik 1.26 Perkembangan Ekspor Kayu Olahan Kalimantan Selatan

Sumber :DSM, Bank Indonesia Kantor Pusat

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

0102030405060708090

100

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

Ribu

ton

Vol. ekspor kayu olahan g.Vol. ekspor kayu olahan (yoy)

Grafik 1.28 Pertumbuhan Kredit Perbankan ke Sektor Industri Berdasarkan Lokasi Proyek

Sumber: Bank Indonesia, diolah

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

Tw 1

Tw 2

Tw 3

Tw 4

Tw 1

Tw 2

Tw 3

Tw 4

Tw 1

Tw 2

Tw 3

Tw 4

Tw 1

Tw 2

Tw 3

2008 2009 2010 2011

g. PDRB Sektor Industri (y-o-y)- aksis kanan

g. Kredit Industri (y-o-y)- aksis kiri

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

21

Sementara itu industri pengolahan kayu Kalimantan Selatan di triwulan III-

2011 ini masih menunjukkan perkembangan yang kurang menggembirakan.

Belum pulihnya kondisi beberapa negara tujuan ekspor, khususnya Jepang dan

Amerika Serikat, menyebabkan pertumbuhan ekspor komoditas olahan kayu

masih mencatat penurunan -15,21% (yoy) setelah di triwulan sebelumnya juga

mencatat penurunan sebesar -2,6%

(yoy).

Sementara untuk

perkembangan sektor industri

lainnya, seperti industri karet,

pertumbuhannya diperkirakan

mengalami perlambatan seiring

turunnya produktivitas tanaman

karet akibat musim kemarau. Hal ini

diindikasikan dengan laju

perkembangan volume ekspor karet yang melambat dari 12,13% (yoy) di triwulan

II-2011 menjadi 4,78% (yoy).

Sektor Perdagangan, Hotel dan Restoran

Pada triwulan III-2011, aktivitas

perdagangan di wilayah Kalimantan

Selatan diperkirakan mengalami

peningkatan dibandingkan triwulan

sebelumnya seiring momentum bulan

puasa dan Hari Raya Idul Fitri. Laju

pertumbuhan sektor perdagangan, hotel

dan restoran (PHR) mencapai 9,09%

(yoy), meningkat dibandingkan triwulan

sebelumnya sebesar 8,96% (yoy). Meningkatnya aktivitas perdagangan tercermin

dari indeks realisasi kegiatan usaha sektor PHR dari hasil Survei Kegiatan Dunia

Usaha (SKDU) yang di triwulan laporan mencapai 9,31 lebih tinggi dibandingkan

indeks triwulan sebelumnya sebesar 8,04.

Peningkatan aktivitas perdagangan juga tercermin dari meningkatnya arus

barang di pelabuhan Trisakti Banjarmasin, dimana arus bongkar muat selama

triwulan laporan mencapai 31,2 juta ton atau meningkat 58,95% (yoy)

dibandingkan triwulan sebelumnya yang tumbuh 37,8% (yoy). Sementara itu

Grafik 1.27 Pertumbuhan Ekspor Karet

Sumber : Dir. Statistik Moneter, BI Kantor Pusat

020406080100120140160

05

101520253035

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

Juta

US$

Ribu

ton

Vol. ekspor karet Nilai ekspor karet

Grafik 1.29 Indeks Realisasi Kegiatan Usaha Sektor PHR

Sumber : SKDU, KBI Banjarmasin

-14,48

16,27

-0,43 -0,81

4,12 2,644,64 6,13 7,13 8,04 9,31

-20

-15

-10

-5

0

5

10

15

20

1 2 3 4 1 2 3 4 1 2 3

2009 2010 2011

Sektor PHR

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

22

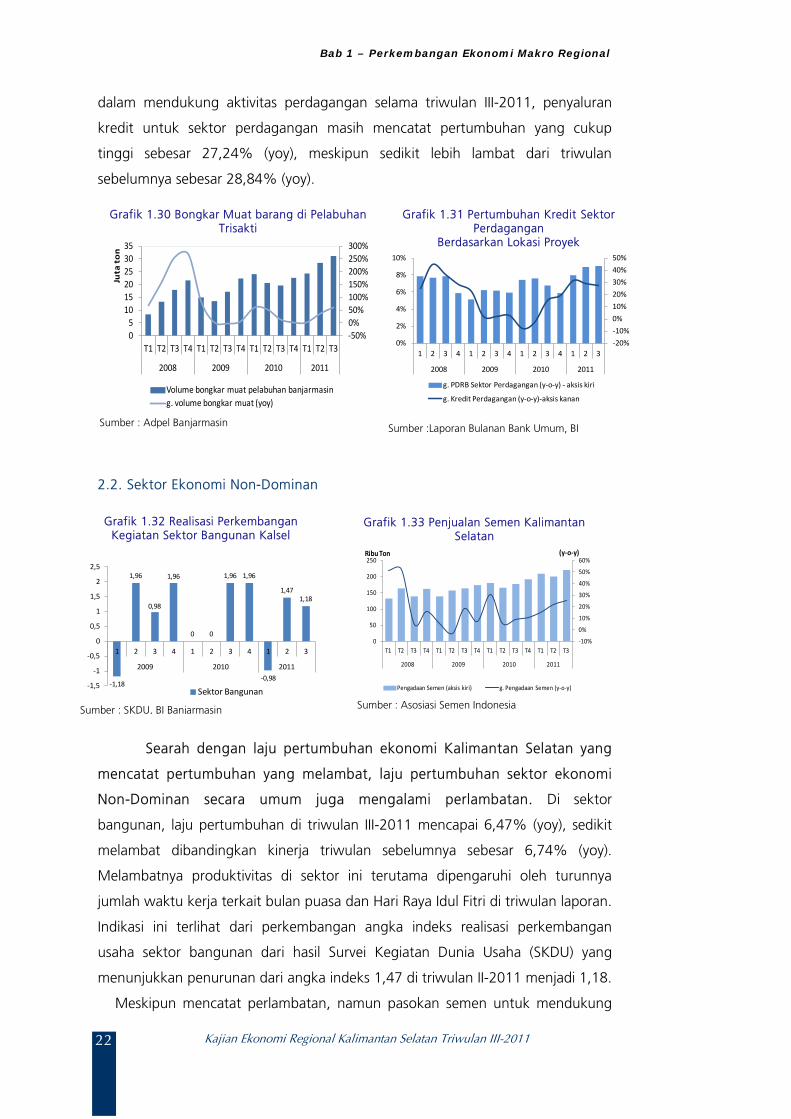

dalam mendukung aktivitas perdagangan selama triwulan III-2011, penyaluran

kredit untuk sektor perdagangan masih mencatat pertumbuhan yang cukup

tinggi sebesar 27,24% (yoy), meskipun sedikit lebih lambat dari triwulan

sebelumnya sebesar 28,84% (yoy).

2.2. Sektor Ekonomi Non-Dominan

Searah dengan laju pertumbuhan ekonomi Kalimantan Selatan yang

mencatat pertumbuhan yang melambat, laju pertumbuhan sektor ekonomi

Non-Dominan secara umum juga mengalami perlambatan. Di sektor

bangunan, laju pertumbuhan di triwulan III-2011 mencapai 6,47% (yoy), sedikit

melambat dibandingkan kinerja triwulan sebelumnya sebesar 6,74% (yoy).

Melambatnya produktivitas di sektor ini terutama dipengaruhi oleh turunnya

jumlah waktu kerja terkait bulan puasa dan Hari Raya Idul Fitri di triwulan laporan.

Indikasi ini terlihat dari perkembangan angka indeks realisasi perkembangan

usaha sektor bangunan dari hasil Survei Kegiatan Dunia Usaha (SKDU) yang

menunjukkan penurunan dari angka indeks 1,47 di triwulan II-2011 menjadi 1,18.

Meskipun mencatat perlambatan, namun pasokan semen untuk mendukung

Grafik 1.31 Pertumbuhan Kredit Sektor Perdagangan

Berdasarkan Lokasi Proyek

Sumber :Laporan Bulanan Bank Umum, BI

-20%-10%0%10%20%30%40%50%

0%

2%

4%

6%

8%

10%

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2008 2009 2010 2011

g. PDRB Sektor Perdagangan (y-o-y) - aksis kiri

g. Kredit Perdagangan (y-o-y)-aksis kanan

Grafik 1.30 Bongkar Muat barang di Pelabuhan Trisakti

Sumber : Adpel Banjarmasin

-50%0%50%100%150%200%250%300%

05

101520253035

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

Juta

to

n

Volume bongkar muat pelabuhan banjarmasing. volume bongkar muat (yoy)

Grafik 1.32 Realisasi Perkembangan Kegiatan Sektor Bangunan Kalsel

Sumber : SKDU, BI Banjarmasin

-1,18

1,96

0,98

1,96

0 0

1,96 1,96

-0,98

1,471,18

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

1 2 3 4 1 2 3 4 1 2 3

2009 2010 2011

Sektor Bangunan

Grafik 1.33 Penjualan Semen Kalimantan Selatan

Sumber : Asosiasi Semen Indonesia

-10%

0%

10%

20%

30%

40%

50%

60%

0

50

100

150

200

250

T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3

2008 2009 2010 2011

(y-o-y)Ribu Ton

Pengadaan Semen (aksis kiri) g. Pengadaan Semen (y-o-y)

Bab 1 – Perkembangan Ekonomi Makro Regional

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

23

kegiatan konstruksi masih terus meningkat dengan laju pertumbuhan sebesar

25,35% (yoy).

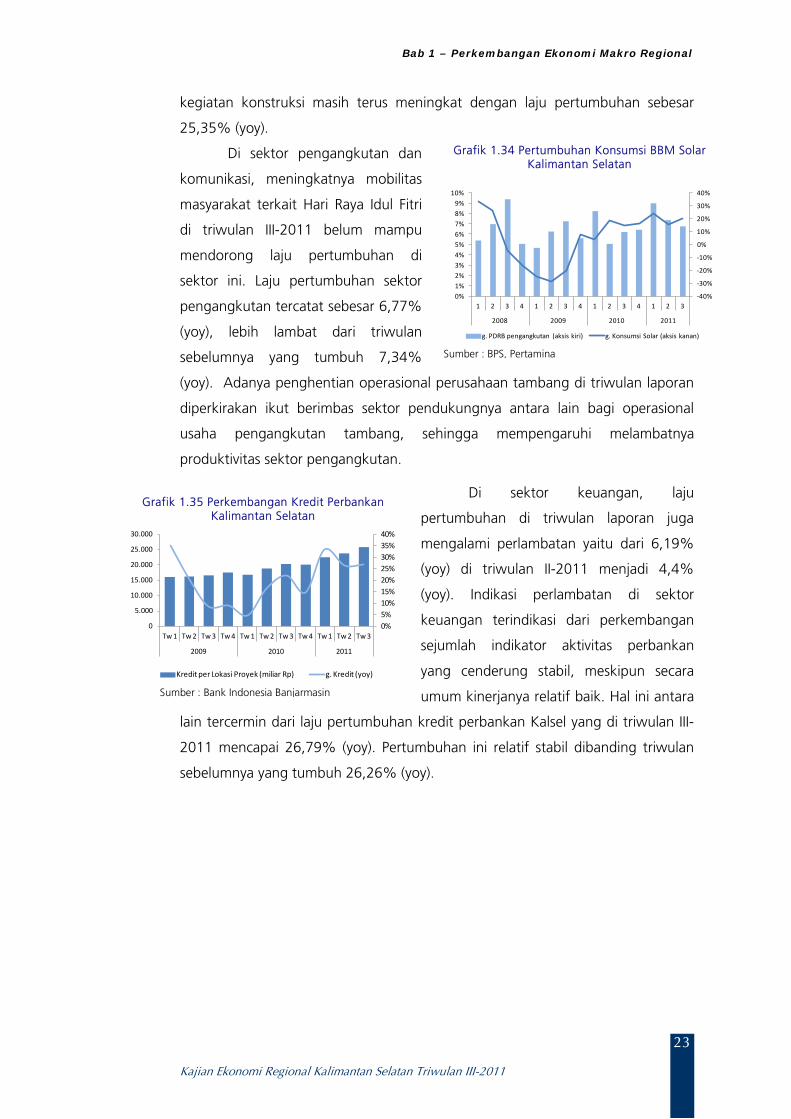

Di sektor pengangkutan dan

komunikasi, meningkatnya mobilitas

masyarakat terkait Hari Raya Idul Fitri

di triwulan III-2011 belum mampu

mendorong laju pertumbuhan di

sektor ini. Laju pertumbuhan sektor

pengangkutan tercatat sebesar 6,77%

(yoy), lebih lambat dari triwulan

sebelumnya yang tumbuh 7,34%

(yoy). Adanya penghentian operasional perusahaan tambang di triwulan laporan

diperkirakan ikut berimbas sektor pendukungnya antara lain bagi operasional

usaha pengangkutan tambang, sehingga mempengaruhi melambatnya

produktivitas sektor pengangkutan.

Di sektor keuangan, laju

pertumbuhan di triwulan laporan juga

mengalami perlambatan yaitu dari 6,19%

(yoy) di triwulan II-2011 menjadi 4,4%

(yoy). Indikasi perlambatan di sektor

keuangan terindikasi dari perkembangan

sejumlah indikator aktivitas perbankan

yang cenderung stabil, meskipun secara

umum kinerjanya relatif baik. Hal ini antara

lain tercermin dari laju pertumbuhan kredit perbankan Kalsel yang di triwulan III-

2011 mencapai 26,79% (yoy). Pertumbuhan ini relatif stabil dibanding triwulan

sebelumnya yang tumbuh 26,26% (yoy).

Grafik 1.34 Pertumbuhan Konsumsi BBM Solar Kalimantan Selatan

Sumber : BPS, Pertamina

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

0%1%2%3%4%5%6%7%8%9%

10%

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2008 2009 2010 2011

g. PDRB pengangkutan (aksis kiri) g. Konsumsi Solar (aksis kanan)

Grafik 1.35 Perkembangan Kredit Perbankan Kalimantan Selatan

Sumber : Bank Indonesia Banjarmasin

0%5%10%15%20%25%30%35%40%

0

5.000

10.000

15.000

20.000

25.000

30.000

Tw 1 Tw 2 Tw 3 Tw 4 Tw 1 Tw 2 Tw 3 Tw 4 Tw 1 Tw 2 Tw 3

2009 2010 2011

Kredit per Lokasi Proyek (miliar Rp) g. Kredit (yoy)

Bab 2 – Perkembangan Inflasi

ai

BAB II PERKEMBANGAN INFLASI

Bab 2 – Perkembangan Inflasi

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

25

PERKEMBANGAN INFLASI DAERAH

Tekanan inflasi Kalimantan Selatan pada triwulan III-2011 menunjukkan

kecenderungan menurun dibandingkan dengan triwulan sebelumnya. Laju inflasi

tahunan tercatat 4,59% (yoy) atau lebih rendah dari posisi pada triwulan II-

2011sebesar 5,75% (yoy). Melambatnya laju inflasi ini terutama dipengaruhi

lancarnya pasokan bahan makanan dan makanan jadi selama triwulan laporan.

Tekanan inflasi selama triwulan laporan justru datang dari sisi permintaan sebagai

akibat dampak musiman bulan Ramadan dan hari raya Idul Fitri, serta

peningkatan harga emas perhiasan.

1. KONDISI UMUM

Secara tahunan tekanan inflasi di Kalimantan Selatan pada triwulan

III-2011 kembali menurun. Pada akhir triwulan laporan, inflasi Kalimantan

Selatan yang tercermin dari perubahan Indeks harga Konsumen (IHK) Kota

Banjarmasin tercatat 4,59% (yoy), lebih rendah dibandingkan triwulan II-2011

yang mencapai 5,75% (yoy). Angka tersebut berada di bawah inflasi nasional

maupun angka inflasi Kalimantan yang pada triwulan laporan masing-masing

tercatat sebesar 4,61% (yoy) dan 5,99% (yoy). Perkembangan ini sangat

menggembirakan, mengingat selama ini laju inflasi Kalimantan Selatan hampir

selalu di atas laju inflasi nasional.

Dilihat dari kelompok pengeluarannya, kelompok yang mengalami inflasi

tahunan terbesar pada triwulan laporan adalah kelompok sandang dengan laju

inflasi sebesar 14,20% (yoy), diikuti kelompok makanan jadi 6,36% (yoy), dan

perumahan 6,11% (yoy). Panen padi yang cukup berhasil dan lancarnya pasokan

bahan pangan pada triwulan III-2011 menyebabkan kelompok bahan makanan

mengalami penurunan inflasi tahunan terbesar pada triwulan laporan. Inflasi pada

kelompok ini hanya tercatat sebesar 1,80%(yoy), jauh lebih rendah dibandingkan

dengan triwulan II-2011 yang mencapai 15,22% (yoy). Penurunan inflasi

kelompok ini terutama disebabkan oleh penurunan harga yang cukup signifikan

2

Bab 2 – Perkembangan Inflasi

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

26

Gambar 2.2 Perkembangan Inflasi Kalsel dan Nasional

Gambar 2.3 Perkembangan Inflasi Kalsel Tahun Kalender (YTD)

Sumber BPS, diolah Sumber BPS, diolah

pada subkelompok daging dan hasil-hasilnya, bumbu-bumbuan, ikan segar, serta

padi-padian.

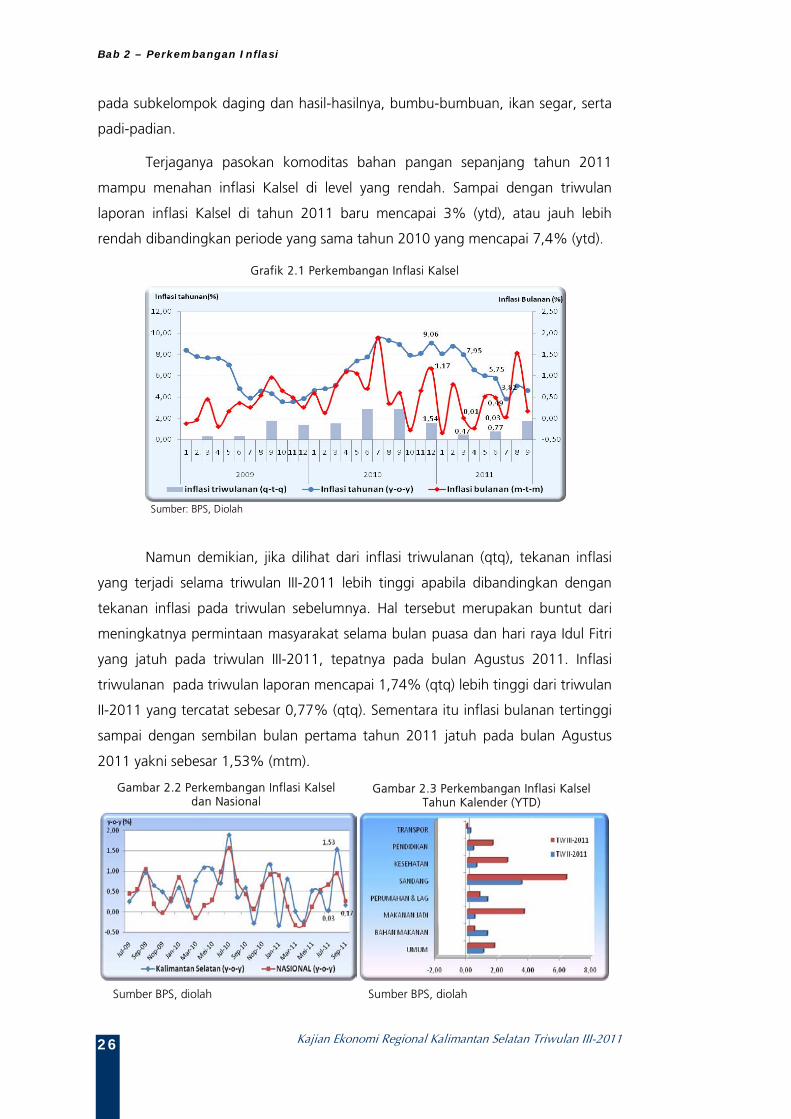

Terjaganya pasokan komoditas bahan pangan sepanjang tahun 2011

mampu menahan inflasi Kalsel di level yang rendah. Sampai dengan triwulan

laporan inflasi Kalsel di tahun 2011 baru mencapai 3% (ytd), atau jauh lebih

rendah dibandingkan periode yang sama tahun 2010 yang mencapai 7,4% (ytd).

Grafik 2.1 Perkembangan Inflasi Kalsel

Sumber: BPS, Diolah

Namun demikian, jika dilihat dari inflasi triwulanan (qtq), tekanan inflasi

yang terjadi selama triwulan III-2011 lebih tinggi apabila dibandingkan dengan

tekanan inflasi pada triwulan sebelumnya. Hal tersebut merupakan buntut dari

meningkatnya permintaan masyarakat selama bulan puasa dan hari raya Idul Fitri

yang jatuh pada triwulan III-2011, tepatnya pada bulan Agustus 2011. Inflasi

triwulanan pada triwulan laporan mencapai 1,74% (qtq) lebih tinggi dari triwulan

II-2011 yang tercatat sebesar 0,77% (qtq). Sementara itu inflasi bulanan tertinggi

sampai dengan sembilan bulan pertama tahun 2011 jatuh pada bulan Agustus

2011 yakni sebesar 1,53% (mtm).

Bab 2 – Perkembangan Inflasi

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

27

a. Sisi Produksi

Turunnya inflasi Kalimantan Selatan pada triwulan III-2011 tidak terlepas

dari meningkatnya produksi padi di berbagai daerah penghasil. Hingga akhir

triwulan III-2011 luasan panen padi telah mencapai 435.519 hektar, meningkat

2,7% dari posisi yang sama di triwulan sebelumnya. Melimpahnya produksi padi

berimbas pada turunnya inflasi beras dari 17,61% (yoy) menjadi 7,60% (yoy).

Kondisi cuaca yang kondusif, serta dukungan pemda baik melalui

pembinaan teknis, pengembangan area lebak (rawa), maupun bantuan saprodi,

efektif meningkatkan produksi padi pada tahun 2011. Berdasarkan informasi dari

Dinas Pertanian Provinsi Kalsel, tidak seperti biasanya panen pada tahun ini masih

akan berlangsung hingga akhir tahun khususnya untuk lahan lebak. Hal tersebut

dikonfirmasi oleh data BPS (ARAM III) bahwa produksi padi hingga akhir tahun

diperkirakan mencapai 2 juta ton atau meningkat 8,64% dari tahun 2010.

Grafik 2.4 Perkembangan Luas Panen Padi Kalsel

Sumber: Dinas Pertanian Prov Kalsel, Diolah

b. Sisi Pasokan

Pasokan berbagai bahan pangan strategis ke Kalimantan Selatan pada

triwulan III-2011 relatif lebih terjaga. Kondisi cuaca sangat mendukung kondisi

produksi di sentra produksi, sehingga pasokan dari Jawa secara kontinyu dapat

didatangkan ke Banjarmasin. Keterjagaan pasokan ini antara lain terjadi pada gula

pasir non-rafinasi. Pada triwulan III-2010 stok gula non-rafinasi sempat kosong,

sementara pada triwulan laporan stok komoditas ini cukup memadai, yakni pada

kisaran 2.500 hingga 5.000 ton. Dengan perkembangan tersebut, pada triwulan

laporan gula pasir mengalami deflasi sebesar -0,68% (yoy) lebih rendah dari

triwulan sebelumnya yang mengalami inflasi sebesar 4,21% (yoy)

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2009 2010 2011

Ha

luas panen padi

Bab 2 – Perkembangan Inflasi

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

28

Grafik 2.5 Perkembangan Stok Gula Pasir Non Rafinasi

Sumber: Disperindag Prov Kalsel, Diolah

Daging ayam ras juga menjadi salah satu komoditas yang cukup terjaga

pasokannya. Masuknya pasokan ayam hidup dari Jawa serta melimpahnya DOC

(day old chicken) di Kalsel memastikan harga daging ayam ras di level yang

rendah. Berdasarkan hasil SPH, rata-rata harga daging ayam ras pada triwulan III-

2011 hanya mencapai Rp23.669 per kilogram atau turun 13,38% dari triwulan

sebelumnya. Penurunan harga tersebut juga tercermin dalam pergerakan IHK

daging ayam ras yang pada triwulan laporan mengalami deflasi sebesar-13,27%

(yoy), jauh lebih rendah dari triwulan sebelumnya yang mencatat inflasi sebesar

15,69% (yoy).

c. Sisi Distribusi

Kondisi distribusi ke Kalimantan Selatan pada triwulan laporan relatif baik.

Dengan ketinggian gelombang di Laut Jawa dan Perairan Selatan Kalimantan

yang relatif normal yakni berkisar antar 0,5-1,5 meter, serta kecepatan angin

antara 3-10 knot, seluruh kapal pengangkut barang dapat merapat ke pelabuhan

Trisakti (Banjarmasin) dengan lancar. Adapun kecelakaan yang dialami KM Marina

di alur Barito tidak menghambat alur pasokan sembako melalui kawasan tersebut,

karena bangkai kapal segera dipinggirkan.

Kondisi distribusi melalui jalur darat pada triwulan laporan juga lebih baik.

Walaupun di penghujung September 2011 antrean kendaraan untuk

mendapatkan solar bersubsidi mulai terlihat kembali, namun hampir di sepanjang

triwulan III-2011 kondisinya relatif lebih baik. Kondisi tersebut selain

meningkatkan kelancaran pasokan, juga meredam ekspektasi masyarakat

terhadap inflasi.

Bab 2 – Perkembangan Inflasi

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

29

2. FAKTOR-FAKTOR YANG MEMPENGARUHI INFLASI

Tekanan inflasi pada triwulan III-2011 yang rendah terutama dipengaruhi

oleh tercukupinya pasokan bahan pangan strategis di pasaran, sehingga harga

pangan relatif stabil bahkan beberapa komoditas mengalami penurunan harga.

Dengan demikan, inflasi volatile food dapat terkendali pada level yang rendah.

Tekanan inflasi terutama berasal dari sisi permintaan seiring dengan

meningkatnya konsumsi masyarakat selama triwulan laporan.

Tabel 2.1 Disagregasi Inflasi Kalsel

Sumber: BPS Kalsel, diolah

a. INFLASI VOLATILE FOODS

Berbeda dengan tahun-tahun sebelumnya dimana inflasi volatile food

selalu melonjak pada saat perayaan Idul Fitri, kali ini tekanan inflasi kelompok

komoditas bahan makanan bergejolak tersebut justru paling rendah di antara

kelompok lainnya. Inflasi volatile food masih menunjukkan trend penurunan,

yakni hanya 0,98% (yoy) pada akhir triwulan laporan, jauh lebih rendah

dibanding triwulan sebelumnya yang mencapai 8,73% (yoy).

Penurunan inflasi volatile foods salah satunya disebabkan oleh pasokan

ayam ras dan DOC-nya yang cukup banyak, seiring dengan stok ayam siap

potong pada peternakan besar yang melimpah dan masuknya daging ayam ras

dari Pulau Jawa yang menyebabkan harga ayam hidup dan daging ayam ras

mengalami penurunan. Berdasarkan hasil SPH, harga daging ayam ras pada akhir

triwulan laporan Rp26.404 per kilogram atau turun 11,38% dari triwulan

sebelumnya.

Disagregasi InflasiJul-11 Aug 2011 Sep-11 Jul-11 Aug 2011 Sep-11

UMUM 0,03 1,53 0,17 1,03 2,06 1,74Administered Price 1,01 1,41 0,16 1,21 2,55 2,60Volatile Food -1,25 1,01 0,49 1,06 0,94 0,23Inti 0,33 1,80 0,03 0,98 2,42 2,17Disagregasi Inflasi

Jul-11 Aug 2011 Sep-11 Jul-11 Aug 2011 Sep-11UMUM 1,27 2,83 3,00 3,82 5,04 4,59Administered Price 7,37 8,88 9,05 6,30 6,78 6,95Volatile Food 30,05 31,36 32,00 1,40 1,95 0,98Inti 11,12 13,11 13,15 4,22 5,95 5,58

y-t-d (%) y-o-y (%)

m-t-m (%) q-t-q (%)

Bab 2 – Perkembangan Inflasi

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

30

Grafik 2.6 Perkembangan Inflasi Volatile Food Kalsel

Sumber: BPS,Diolah

Hal lain yang mendorong rendahnya inflasi volatile food adalah panen

padi yang masih terus berlangsung di berbagai kabupaten pada triwulan laporan.

Seluruh sentra produksi beras di Kalsel, seperti Kabupaten Barito Kuala, Banjar,

dan Tanah Laut masih melakukan panen raya hingga akhir triwulan. Bahkan

menurut informasi dari dinas pertanian, kawasan lebak masih akan panen hingga

akhir Oktober 2011. Dengan kondisi tersebut, harga beras lokal premium berada

di level Rp11.032 per kilogram atau turun 6,06% dari triwulan sebelumnya.

Grafik 2.7 Perkembangan Harga Beras Lokal Premium di Kalsel

Sumber: SPH BI Banjarmasin,Diolah

Selain itu, minimnya curah hujan selama triwulan III-2011 juga

memberikan dampak positif terhadap kegiatan penangkapan ikan, baik ikan

tawar maupun ikan laut. Beberapa komoditas ikan segar yang biasanya menjadi

biang keladi inflasi pada bulan Ramadan malah menunjukkan penurunan harga,

seperti ikan gabus yang semakin mudah ditangkap di rawa-rawa di daerah Hulu

Bab 2 – Perkembangan Inflasi

Kajian Ekonomi Regional Kalimantan Selatan Triwulan III-2011

31

Sungai seiring surutnya ketinggian air di area tersebut. Pada triwulan laporan ikan

tersebut mengalami deflasi sebesar -24,55% (yoy) setelah pada triwulan

sebelumnya juga mengalami deflasi sebesar -0,01% (yoy).

Grafik 2.8 Perkembangan Harga Ikan Gabus di Kalsel

Sumber: SPH BI Banjarmasin,Diolah

Inflasi volatile food yang rendah juga tidak lepas dari kerja keras seluruh

instansi pemerintah yang tergabung dalam Tim Pengendali Inflasi Daerah (TPID)

Provinsi Kalsel. Dengan adanya monitoring lapangan yang intensif khususnya

menjelang dan selama bulan Ramadan serta himbauan Gubernur ataupun aparat

pemerintah lainnya kepada pedagang nampaknya membuat pedagang hanya

menaikkan harga sewajarnya selama bulan Ramadan. Berbagai pasar murah yang

digelar oleh berbagai instansi pemerintah dan perusahaan di Kalimantan Selatan