1) Mahasiswa 2) Dosen Pembimbing Skripsi I 3) Dosen Pembimbing Skripsi II PERLAKUAN AKUNTANSI ASET BIOLOGIS PT PERKEBUNAN NUSANTARA IX (PERSERO) KEBUN KALIGUA Oleh: Cicih Nurhaeti 1) , Havid Sularso 2) , Yanuar E. Restianto 3) Jurusan Akuntansi Fakultas Ekonomi Universitas Jenderal Soedirman e-mail: [email protected] SUMMARY Biological asset is a living animal and plant that have biological transformation. Biological transformation consist of the process of growth, degeneration, productions, and procreation that cause qualitative and quantitative changes in the lives of animals and plants, also can produce new assets embodied in the form of agricultural produce or additional biologoical assets in the same class. Biological transformation cause biological assets needs to be measured again in the next financial reporting so that can demonstrate the fair value of those assets according their contribution for the company. International Accounting Standards Committee (IASC) which change to be International Accounting Standards Board (IASB) has published IFRS (IAS 41) on agriculture which regulates the biological assets, wheares in the Indonesian Accounting Standards (PSAK) there are no standards governing the accounting treatment for biological assets. This research was conducted at PTPN IX (Persero) Kebun Kaligua where is engaged in the tea plantation. The purpose of this study is to find out and analyse difference of biological assets presentation between accounting treatment under IFRS (IAS) 41 with accounting treatment in PTPN IX (Persero) Kebun Kaligua. The results of this research show that PTPN IX (Persero) Kebun Kaligua measures biological assets by the historical cost, so that makes some differences in acquiring of assets, reclassification, and revaluation in material level so that the information quality of financial reporting in PTPN IX (Persero) Kebun Kaligua is irrelevance. In the other hand, PTPN IX (Persero) Kebun Kaligua divides the plants into TBM and TM from their growth or according to the management estimated which should be recorded in CALK, it makes easier and convinicing the user so that information quality of financial reporting in PTPN IX (Persero) Kebun Kaligua is reliable. Key words: biological asset, IAS 41, accounting treatment, fair value, historical cost

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1) Mahasiswa

2) Dosen Pembimbing Skripsi I

3) Dosen Pembimbing Skripsi II

PERLAKUAN AKUNTANSI ASET BIOLOGIS

PT PERKEBUNAN NUSANTARA IX (PERSERO) KEBUN KALIGUA

Oleh:

Cicih Nurhaeti 1)

, Havid Sularso 2)

, Yanuar E. Restianto 3)

Jurusan Akuntansi Fakultas Ekonomi Universitas Jenderal Soedirman

e-mail: [email protected]

SUMMARY

Biological asset is a living animal and plant that have biological transformation.

Biological transformation consist of the process of growth, degeneration, productions, and

procreation that cause qualitative and quantitative changes in the lives of animals and plants,

also can produce new assets embodied in the form of agricultural produce or additional

biologoical assets in the same class. Biological transformation cause biological assets needs

to be measured again in the next financial reporting so that can demonstrate the fair value of

those assets according their contribution for the company. International Accounting

Standards Committee (IASC) which change to be International Accounting Standards Board

(IASB) has published IFRS (IAS 41) on agriculture which regulates the biological assets,

wheares in the Indonesian Accounting Standards (PSAK) there are no standards governing

the accounting treatment for biological assets.

This research was conducted at PTPN IX (Persero) Kebun Kaligua where is engaged

in the tea plantation. The purpose of this study is to find out and analyse difference of

biological assets presentation between accounting treatment under IFRS (IAS) 41 with

accounting treatment in PTPN IX (Persero) Kebun Kaligua.

The results of this research show that PTPN IX (Persero) Kebun Kaligua measures

biological assets by the historical cost, so that makes some differences in acquiring of assets,

reclassification, and revaluation in material level so that the information quality of financial

reporting in PTPN IX (Persero) Kebun Kaligua is irrelevance. In the other hand, PTPN IX

(Persero) Kebun Kaligua divides the plants into TBM and TM from their growth or

according to the management estimated which should be recorded in CALK, it makes easier

and convinicing the user so that information quality of financial reporting in PTPN IX

(Persero) Kebun Kaligua is reliable.

Key words: biological asset, IAS 41, accounting treatment, fair value, historical cost

2

PENDAHULUAN

Latar Belakang Masalah Penelitian

Tahun 2012 telah disepakati

sebagai tahun yang melegalkan adanya

perdagangan bebas (free trade) oleh

banyak negara di dunia yang memicu

tumbuhnya sektor perekonomian

secara simultan terlebih bagi negara

berkembang yang memiliki pasar luas.

Efek dari kesepakatan ini tidak sebatas

adanya jual beli maupun persaingan

antarnegara tetapi juga meliputi aspek

keuangan secara keseluruhan termasuk

dalam hal permodalan. Dalam hal

penyertaan modal, para pemodal akan

selektif dalam memilih maupun

menilai kinerja sebuah perusahaan.

Informasi mengenai gambaran kinerja

maupun kondisi keuangan sebuah

perusahaan dapat diperoleh melalui

laporan keuangan perusahaan.

Laporan keuangan perusahaan

adalah laporan yang menampilkan

sejarah perusahaan yang dikuantifikasi

dalam nilai moneter (Kieso, 2002).

Adapun tujuan dari laporan keuangan

dalam kerangka konseptual Standar

Akuntansi Keuangan (SAK) adalah

untuk menyediakan informasi yang

menyangkut posisi keuangan, kinerja

serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam

pengambilan keputusan ekonomi. Pada

saat ini pemakai laporan keuangan

tidak sebatas bagi pihak dalam negeri

tetapi juga luar negeri, dimana masing-

masing pihak membawa budaya dan

latar belakang yang berbeda sehingga

besar kemungkinan terjadi

ketidaksesuaian dalam bidang

keuangan. Oleh karena itu,

International Accounting Standards

Board (IASB) mengeluarkan standar

yang bernama International Financial

Reporting Standards (IFRS) yang telah

disepakati oleh lebih dari 150 negara di

dunia sebagai standar akuntansi

keuangan internasional dimana

Indonesia yang merupakan bagian dari

International Federation of Accounting

(IFAC) harus mematuhi Statement

Membership Obligation (SMO) yang

menjadikan IFRS sebagai standar

akuntansi. Selain itu, konvergensi

IFRS adalah kesepakatan pemerintah

Indonesia sebagai anggota G20 Forum.

Dalam IFRS terdapat

serangkaian peraturan, salah satunya

yaitu IAS 41 yang mengatur mengenai

agrikultur. Agrikultur merupakan

sektor yang bergerak dalam bidang

(tanah) pertanian, dimana sektor ini

dibagi menjadi beberapa subbidang

yaitu perkebunan, hortikultura,

kehutanan, florikultur, perikanan, dan

peternakan. Sampai tahun 2012, sektor

agrikultur masih menjadi penyokong

utama roda perekonomian pada

beberapa negara maju maupun negara

berkembang. Sebagai negara

berkembang, Indonesia merupakan

negara agraris dengan luas lahan

agrikultur mencapai 45.000.000 hektar

(Kementerian Pertanian, 2011). Sektor

agrikultur yang banyak dilakukan di

Indonesia adalah sektor perkebunan,

antara lain karet, kelapa sawit, coklat,

teh, kopi, tebu, dan tembakau.

Agrikultur merupakan usaha

yang memiliki karakteristik unik

dimana aset tetapnya yang berupa aset

biologis merupakan makhluk hidup

yang mengalami transformasi biologis,

yaitu terdiri atas pertumbuhan,

degenerasi, produksi, dan prokreasi

yang menyebabkan perubahan secara

3

kualitatif dan kuantitatif dalam

kehidupan hewan dan tumbuhan

tersebut. Disamping itu, aset biologis

juga dapat menghasilkan aset baru

yang terwujud dalam agricultural

produce atau berupa tambahan aset

biologis dalam kelas yang sama.

Adanya keunikan ini mengakibatkan

aset biologis berpeluang besar dalam

hal penyampaian informasi yang lebih

bias. Berdasarkan IAS 41, aset biologis

harus diukur dengan menggunakan

nilai wajar (fair value) yang

mewajibkan proses penilaian kembali

keakuratan berdasarkan nilai kini pada

suatu tanggal pelaporan sehingga pada

tanggal pelaporan tersebut dapat diakui

adanya laba atau rugi atas transformasi

biologis.

Permasalahan mengenai

pengukuran aset biologis akan

berdampak terhadap kualitas laporan

keuangan yang merupakan sumber

informasi bagi pemakai yang

berkepentingan. Adapun informasi

yang berguna bagi pemakainya

menurut PSAK Nomor 1 adalah

informasi yang memiliki empat

karakteristik kualitatif pokok yaitu

dapat dipahami, relevan, andal, dan

dapat dibandingkan.

Konvergensi SAK ke IFRS

bertujuan agar informasi keuangan

perusahaan di Indonesia dapat diakui

di dunia internasional sehingga dapat

bersaing dan menarik investor secara

global, hal ini mempengaruhi banyak

perusahaan dalam perlakuan

akuntansinya, termasuk bagi BUMN.

PT Perkebunan Nusantara IX (Persero)

merupakan perusahaan yang berstatus

sebagai Badan Usaha Milik Negara

(BUMN) dibidang perkebunan dimana

aset tetapnya berupa aset biologis

seperti tanaman tahunan karet, kopi,

kakao, dan teh serta tanaman semusim

yaitu tebu.

Masalah Penelitian

Apakah terdapat perbedaan penyajian

aset biologis berdasarkan perlakuan

akuntansi menurut IFRS (IAS 41)

dengan perlakuan akuntansi pada PT

Perkebunan Nusantara IX (Persero)

Kebun Kaligua?

Tujuan Penelitian

Untuk mengetahui dan menganalisis

perbedaan penyajian aset biologis

berdasarkan perlakuan akuntansi

menurut IFRS (IAS 41) dengan

perlakuan akuntansi pada PT

Perkebunan Nusantara IX (Persero)

Kebun Kaligua.

METODE PENELITIAN DAN

TEKNIK ANALISIS DATA

Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang dilakukan

adalah penelitian dengan

menggunakan metode deskriptif

kualitatif.

2. Lokasi dan Waktu Penelitian

Lokasi penelitian berada di PT

Perkebunan Nusantara IX (Persero)

Kebun Kaligua yang terletak di

desa Pandansari kecamatan

Paguyangan kabupaten Brebes

provinsi Jawa Tengah, sedangkan

waktu penelitian yaitu 11

Desember 2012 sampai 21 Januari

2013.

3. Objek Penelitian

Objek yang diteliti adalah

perlakuan akuntansi terhadap aset

biologis kebun Kaligua yang

berupa tanaman perkebunan teh.

4

4. Jenis dan Sumber Data

a. Jenis Data

Jenis data yang digunakan

dalam penelitian ini adalah:

1) Data kualitatif, yaitu data

dari perusahaan dalam

bentuk informasi baik lisan

maupun tulisan seperti

sejarah berdirinya

perusahaan, struktur

organisasi perusahaan, serta

data-data lain yang sifatnya

kualitatif yang dibutuhkan

dalam rangka penulisan.

2) Data kuantitatif, yaitu data

yang berupa angka-angka

seperti besarnya nilai aset

biologis yang diakui oleh

perusahaan dalam laporan

keuangan serta data-data

lain yang dibutuhkan dalam

rangka penulisan.

b. Sumber Data

Sumber Data yang digunakan

dalam penelitian ini adalah:

1) Data Primer, yaitu data

yang diperoleh melalui

pengamatan atau

wawancara langsung

dengan pihak perusahaan.

2) Data Sekunder, yaitu data

yang diperoleh melalui

dokumen-dokumen atau

arsip-arsip perusahaan yang

berkaitan dengan penulisan

berupa laporan keuangan

serta catatan-catatan

mengenai pengakuan dan

pengukuran aset biologis.

5. Teknik Pengumpulan Data

Adapun teknik pengumpulan data

meliputi data primer dan data

sekunder:

a. Teknik Pengumpulan Data

Primer

Yaitu pengumpulan data yang

dilakukan secara langsung

pada lokasi penelitian atau

objek yang diteliti pada Kebun

Kaligua. Dalam hal ini data

diperoleh dengan cara-cara

sebagai berikut:

(i) Wawancara (interview),

yaitu penulis mengadakan

wawancara dengan pihak

perusahaan yang diwakili

oleh staf perusahaan yang

berwenang yaitu meliputi

staf akuntansi (General

Ledger), staf SDM, Juru

Tulis Afdeling Kaligua

Sakub, dan Juru Tulis

Afdeling Ambar Suralaya.

(ii) Pengamatan (observation),

yaitu penulis mengadakan

pengamatan langsung

kepada objek dan sasaran

yang akan diteliti, yaitu

meliputi pengamatan

pembukuan di bagian

administrasi serta

pengamatan jenis-jenis

tanaman teh di kebun.

b. Teknik Pengumpulan Data

Sekunder

Yaitu data yang diperoleh

untuk mendukung data primer.

Data sekunder yang digunakan

antara lain:

(i) Studi Kepustakaan

Yaitu pengumpulan data-

data dengan cara

mempelajari, mendalami

dan mengutip teori-teori

dan konsep-konsep dari

sejumlah literatur baik

buku, jurnal, majalah,

ataupun karya tulis lainnya

yang relevan dengan topik

penelitian.

(ii) Dokumentasi

Memanfaatkan dokumen

tertulis, gambar, foto atau

benda-benda lain yang

berkaitan dengan aspek-

aspek yang diteliti.

5

6. Definisi Operasional Fokus

Penelitian

Gejala yang timbul dari

penelitian kualitatif bersifat holistik

atau menyeluruh tentang situasi

sosial. Untuk itu agar tidak

menimbulkan salah persepsi, maka

definisi operasional fokus

penelitian akan dibatasi pada:

a. Aset Biologis

Aset biologis dalam penelitian

ini berupa tanaman perkebunan

teh di Kebun Kaligua.

b. Perlakuan Akuntansi Aset

Biologis

Perlakuan akuntansi aset

biologis meliputi proses

pengakuan, pengukuran,

penyajian, dan pengungkapan.

(i) Pengakuan Aset Biologis

Dalam IAS 41, tanaman

produksi perkebunan diakui

sebagai aset biologis belum

dewasa dan aset biologis

dewasa.

(ii) Pengukuran Aset

Biologis

Berdasarkan IAS 41, aset

biologis diukur dengan

nilai wajar (fair value) pada

pasar aktif terkini. Aset

biologis harus diukur pada

pengakuan awal dan pada

tanggal pelaporan

berikutnya pada nilai wajar

dikurangi estimasi biaya

penjualannya. Apabila

selama satu periode

tersebut aset biologis

mengalami kenaikan atau

penurunan dari nilai

wajarnya maka harus

diakui adanya keuntungan

atau kerugian. Pasar aktif

untuk komoditas teh sulit

ditemukan sehingga

penelitian ini menggunakan

nilai wajar pada aset yang

sejenis (similar asset /

sector bencmark) yaitu di

Pusat Penelitian Teh dan

Kina (PPTK) Bandung,

Jawa Barat.

(iii) Penyajian

Aset biologis harus

disajikan dalam kelompok

aset tidak lancar.

(iv) Pengungkapan

Hal-hal yang harus

diungkapkan meliputi:

1. Rincian jenis dan jumlah

aset biologis

2. Metode penyusutan

yang digunakan

3. Umur manfaat dan tarif

penyusutan yang

digunakan

4. Rekonsiliasi jumlah

tercatat pada awal dan

akhir periode yang

menunjukkan

penambahan, pelepasan,

penurunan, penyusutan,

maupun setiap terjadi

pengklasifikasian.

6

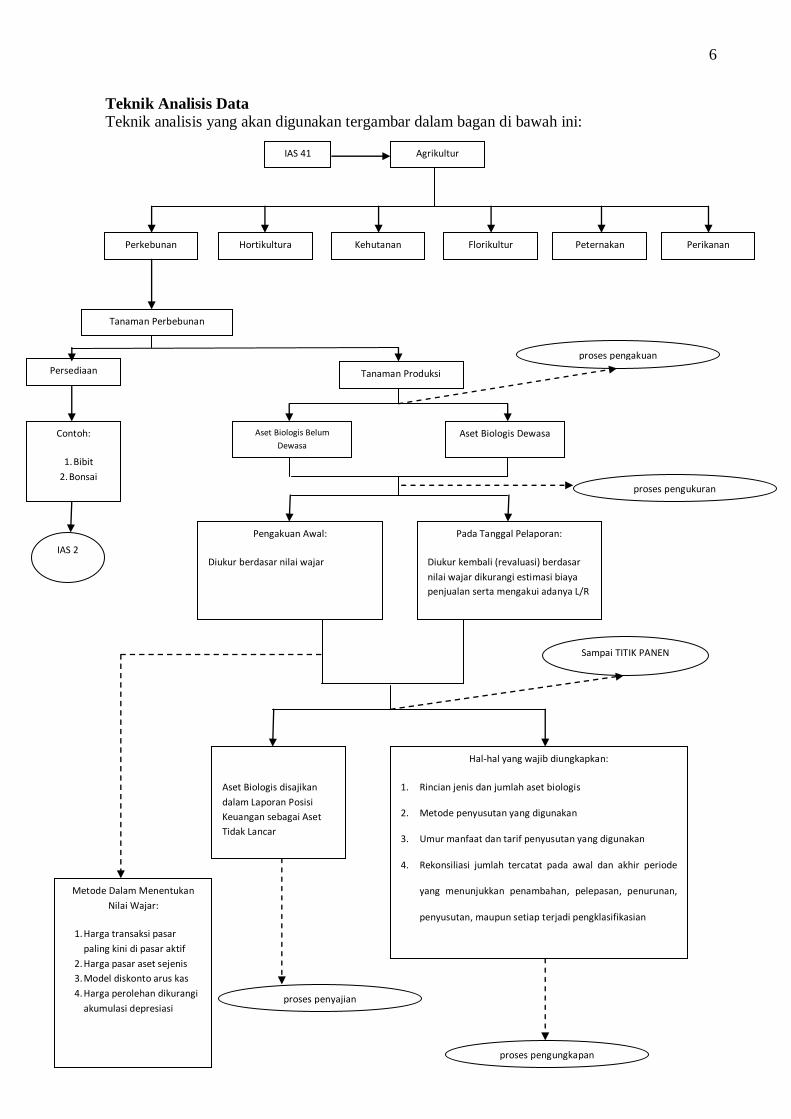

Teknik Analisis Data

Teknik analisis yang akan digunakan tergambar dalam bagan di bawah ini:

Metode Dalam Menentukan

Nilai Wajar:

1. Harga transaksi pasar

paling kini di pasar aktif

2. Harga pasar aset sejenis

3. Model diskonto arus kas

4. Harga perolehan dikurangi

akumulasi depresiasi

Aset Biologis disajikan

dalam Laporan Posisi

Keuangan sebagai Aset

Tidak Lancar

Hal-hal yang wajib diungkapkan:

1. Rincian jenis dan jumlah aset biologis

2. Metode penyusutan yang digunakan

3. Umur manfaat dan tarif penyusutan yang digunakan

4. Rekonsiliasi jumlah tercatat pada awal dan akhir periode

yang menunjukkan penambahan, pelepasan, penurunan,

penyusutan, maupun setiap terjadi pengklasifikasian

proses penyajian

proses pengungkapan

Agrikultur IAS 41

Peternakan

Tanaman Perbebunan

Perikanan

Hortikultura Kehutanan Perkebunan Florikultur

Persediaan Tanaman Produksi

Pengakuan Awal:

Diukur berdasar nilai wajar

Contoh:

1. Bibit

2. Bonsai

Aset Biologis Belum

Dewasa

Aset Biologis Dewasa

Pada Tanggal Pelaporan:

Diukur kembali (revaluasi) berdasar

nilai wajar dikurangi estimasi biaya

penjualan serta mengakui adanya L/R

IAS 2

proses pengakuan

proses pengukuran

Sampai TITIK PANEN

7

Langkah pertama adalah

menjelaskan bagaimana penyajian aset

biologis berdasarkan perlakuan akuntansi

menurut IFRS (IAS 41). Langkah selanjutnya

yaitu menjelaskan bagaimana penyajian aset

biologis berdasarkan perlakuan akuntansi

pada PT Perkebunan Nusantara IX (Persero)

Kebun Kaligua hingga tersaji ke dalam

laporan keuangan. Langkah terakhir adalah

membandingkan penyajian aset biologis pada

PT Perkebunan Nusantara IX (Persero)

Kebun Kaligua dengan penyajian aset

biologis menurut IFRS (IAS 41) dimana

perbedaan tersebut dianalisis tingkat

materialitasnya terhadap kualitas informasi

yang disajikan dalam laporan keuangan.

Pedoman yang digunakan dalam

mengukur tingkat toleransi terhadap

materialitas dari total aset yaitu sebesar 0,5%

hingga 1% (Boynton, 2002:332), yang

artinya jika terdapat perbedaan pengukuran

nilai suatu aset sebesar 0,5% hingga 1% dari

total aset maka dianggap tidak material atau

wajar.

Perlakuan Aset Biologis

Berdasarkan perlakuan

akuntansi IFRS (IAS 41)

Berdasarkan perlakuan

akuntansi yang diterapkan

perusahaan

8

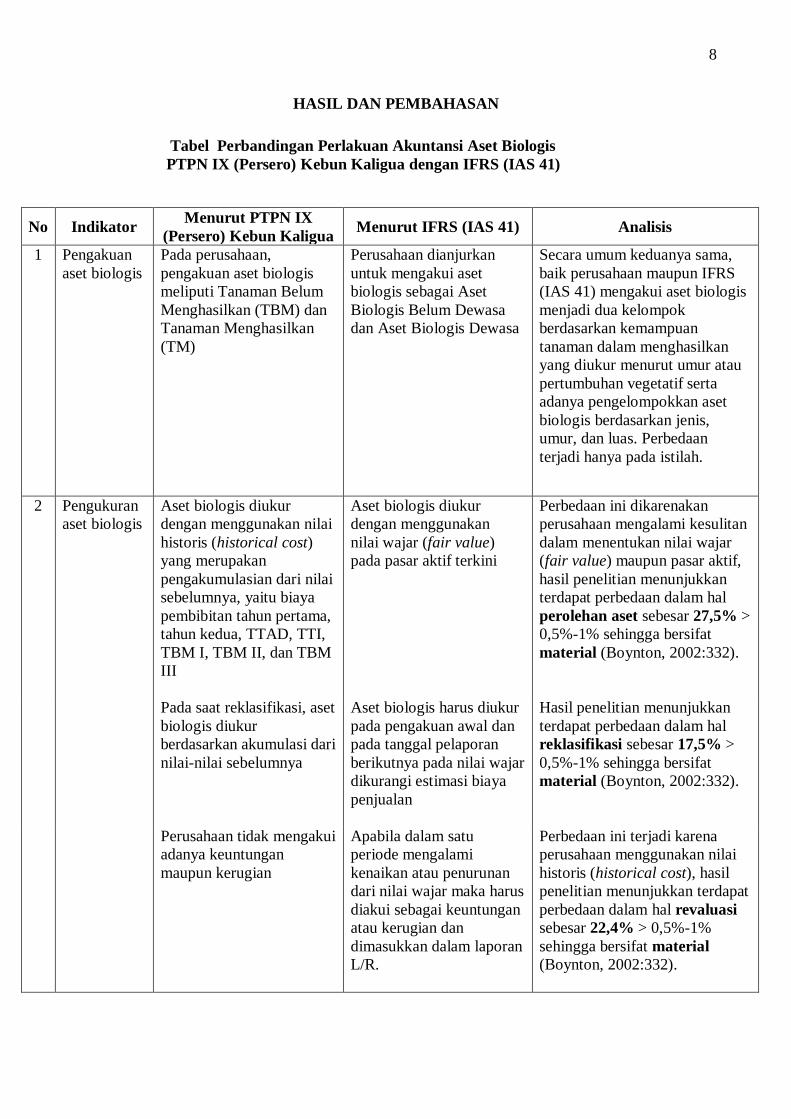

HASIL DAN PEMBAHASAN

Tabel Perbandingan Perlakuan Akuntansi Aset Biologis

PTPN IX (Persero) Kebun Kaligua dengan IFRS (IAS 41)

No Indikator Menurut PTPN IX

(Persero) Kebun Kaligua Menurut IFRS (IAS 41) Analisis

1 Pengakuan

aset biologis

Pada perusahaan,

pengakuan aset biologis

meliputi Tanaman Belum

Menghasilkan (TBM) dan

Tanaman Menghasilkan

(TM)

Perusahaan dianjurkan

untuk mengakui aset

biologis sebagai Aset

Biologis Belum Dewasa

dan Aset Biologis Dewasa

Secara umum keduanya sama,

baik perusahaan maupun IFRS

(IAS 41) mengakui aset biologis

menjadi dua kelompok

berdasarkan kemampuan

tanaman dalam menghasilkan

yang diukur menurut umur atau

pertumbuhan vegetatif serta

adanya pengelompokkan aset

biologis berdasarkan jenis,

umur, dan luas. Perbedaan

terjadi hanya pada istilah.

2 Pengukuran

aset biologis

Aset biologis diukur

dengan menggunakan nilai

historis (historical cost)

yang merupakan

pengakumulasian dari nilai

sebelumnya, yaitu biaya

pembibitan tahun pertama,

tahun kedua, TTAD, TTI,

TBM I, TBM II, dan TBM

III

Aset biologis diukur

dengan menggunakan

nilai wajar (fair value)

pada pasar aktif terkini

Perbedaan ini dikarenakan

perusahaan mengalami kesulitan

dalam menentukan nilai wajar

(fair value) maupun pasar aktif,

hasil penelitian menunjukkan

terdapat perbedaan dalam hal

perolehan aset sebesar 27,5% >

0,5%-1% sehingga bersifat

material (Boynton, 2002:332).

Pada saat reklasifikasi, aset

biologis diukur

berdasarkan akumulasi dari

nilai-nilai sebelumnya

Aset biologis harus diukur

pada pengakuan awal dan

pada tanggal pelaporan

berikutnya pada nilai wajar

dikurangi estimasi biaya

penjualan

Hasil penelitian menunjukkan

terdapat perbedaan dalam hal

reklasifikasi sebesar 17,5% >

0,5%-1% sehingga bersifat

material (Boynton, 2002:332).

Perusahaan tidak mengakui

adanya keuntungan

maupun kerugian

Apabila dalam satu

periode mengalami

kenaikan atau penurunan

dari nilai wajar maka harus

diakui sebagai keuntungan

atau kerugian dan

dimasukkan dalam laporan

L/R.

Perbedaan ini terjadi karena

perusahaan menggunakan nilai

historis (historical cost), hasil

penelitian menunjukkan terdapat

perbedaan dalam hal revaluasi

sebesar 22,4% > 0,5%-1%

sehingga bersifat material

(Boynton, 2002:332).

9

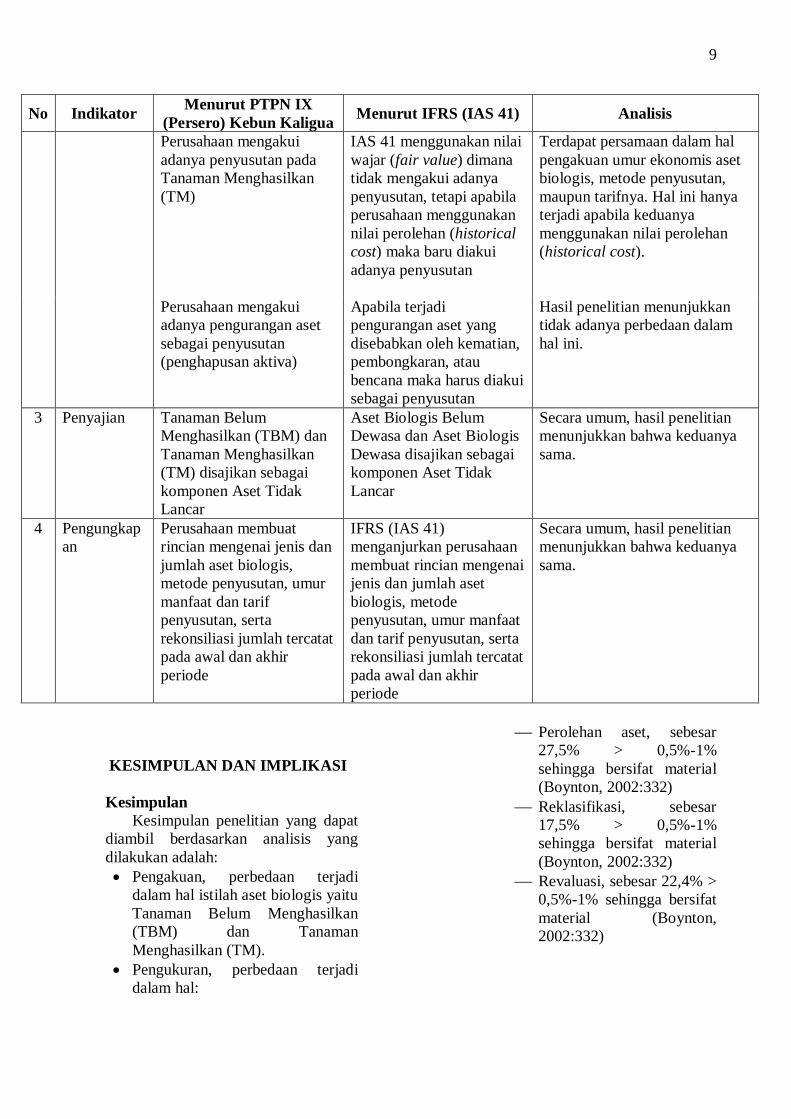

No Indikator Menurut PTPN IX

(Persero) Kebun Kaligua Menurut IFRS (IAS 41) Analisis

Perusahaan mengakui

adanya penyusutan pada

Tanaman Menghasilkan

(TM)

IAS 41 menggunakan nilai

wajar (fair value) dimana

tidak mengakui adanya

penyusutan, tetapi apabila

perusahaan menggunakan

nilai perolehan (historical

cost) maka baru diakui

adanya penyusutan

Terdapat persamaan dalam hal

pengakuan umur ekonomis aset

biologis, metode penyusutan,

maupun tarifnya. Hal ini hanya

terjadi apabila keduanya

menggunakan nilai perolehan

(historical cost).

Perusahaan mengakui

adanya pengurangan aset

sebagai penyusutan

(penghapusan aktiva)

Apabila terjadi

pengurangan aset yang

disebabkan oleh kematian,

pembongkaran, atau

bencana maka harus diakui

sebagai penyusutan

Hasil penelitian menunjukkan

tidak adanya perbedaan dalam

hal ini.

3 Penyajian Tanaman Belum

Menghasilkan (TBM) dan

Tanaman Menghasilkan

(TM) disajikan sebagai

komponen Aset Tidak

Lancar

Aset Biologis Belum

Dewasa dan Aset Biologis

Dewasa disajikan sebagai

komponen Aset Tidak

Lancar

Secara umum, hasil penelitian

menunjukkan bahwa keduanya

sama.

4 Pengungkap

an

Perusahaan membuat

rincian mengenai jenis dan

jumlah aset biologis,

metode penyusutan, umur

manfaat dan tarif

penyusutan, serta

rekonsiliasi jumlah tercatat

pada awal dan akhir

periode

IFRS (IAS 41)

menganjurkan perusahaan

membuat rincian mengenai

jenis dan jumlah aset

biologis, metode

penyusutan, umur manfaat

dan tarif penyusutan, serta

rekonsiliasi jumlah tercatat

pada awal dan akhir

periode

Secara umum, hasil penelitian

menunjukkan bahwa keduanya

sama.

KESIMPULAN DAN IMPLIKASI

Kesimpulan

Kesimpulan penelitian yang dapat

diambil berdasarkan analisis yang

dilakukan adalah:

Pengakuan, perbedaan terjadi

dalam hal istilah aset biologis yaitu

Tanaman Belum Menghasilkan

(TBM) dan Tanaman

Menghasilkan (TM).

Pengukuran, perbedaan terjadi

dalam hal:

Perolehan aset, sebesar

27,5% > 0,5%-1%

sehingga bersifat material

(Boynton, 2002:332)

Reklasifikasi, sebesar

17,5% > 0,5%-1%

sehingga bersifat material

(Boynton, 2002:332)

Revaluasi, sebesar 22,4% >

0,5%-1% sehingga bersifat

material (Boynton,

2002:332)

10

Penyajian, tidak terdapat

perbedaan.

Pengungkapan, tidak terdapat

perbedaan.

Perbedaan dalam hal perolehan

aset, reklasifikasi, dan revaluasi

bersifat material sehingga kualitas

informasi laporan keuangan yang

disajikan oleh PTPN IX (Persero)

Kebun Kaligua tidak relevan,

sedangkan adanya pengelompokkan

aset biologis menjadi TBM dan TM

yang diungkapkan dalam Catatan Atas

Laporan Keuangan (CALK) serta

pengukuran aset biologis berdasarkan

nilai perolehan (historical cost) dengan

dasar pertimbangan nilai ini lebih

terukur, menjadikan kualitas informasi

laporan keuangan PTPN IX (Persero)

Kebun Kaligua andal.

Implikasi

Dari kesimpulan di atas, diperoleh

beberapa implikasi secara praktis dan

teoritis sebagai berikut:

1. Sebaiknya perusahaan

meningkatkan kualitas SDM

dikarenakan pemahaman mengenai

perlakuan akuntansi aset biologis

menurut IFRS kurang memadai

sehingga diharapkan perusahaan

dapat membuat laporan keuangan

yang memiliki karakteristik

kualitatif informasi tinggi yang akan

berguna bagi pengguna laporan

keuangan.

2. Pemerintah, Dewan Standar

Akuntansi Keuangan (DSAK),

Ikatan Akuntan Indonesia (IAI),

Bapepam, ataupun pihak terkait

lainnya harus membuat kebijakan

mengenai pasar aktif bagi aset

biologis sehingga perusahaan

perkebunan tidak mengalami

kesulitan dalam hal penentuan nilai

wajar (fair value).

3. Perlakuan akuntansi aset biologis

berdasarkan IFRS (IAS 41) dengan

basis nilai wajar (fair value)

dibandingkan perlakuan akuntansi

menurut PSAK memiliki perbedaan

yang material sehingga perusahaan

harus siap dengan fluktuasi nilai

wajar (fair value) yang terdapat di

pasar aktif.

DAFTAR PUSTAKA

Abdullah, Achmad Ridwan. 2011.

Perlakuan Akuntansi Aset

Biologis PT. Perkebunan

Nusantara XIV Makassar

(Persero). Skripsi. Sarjana

Ekonomi Akuntansi Universitas

Hasanuddin. Makassar.

www.unhas.ac.id. Diakses 2

September 2012.

Ankarath, dkk. 2012. Memahami IFRS.

Indeks. Jakarta.

Argiles, et al. 2005. Fair Value and

Historic Cost Accounting of

Biological Assets. Karya Ilmiah.

Departement of Accounting,

University of Barcelona.

Spanyol.www.asepuc.org.

Diakses 19 Oktober 2012.

Aria Farahmita. 2011. Analisis Faktor-

faktor yang Mempengaruhi

Kemungkinan Adopsi IFRS di

Negara Berkembang.

www.sna.akuntansi.unikal.ac.id.

Diakses 22 Januari 2013 .

Bragg, Steven M. 2012. Panduan IFRS.

Indeks. Jakarta.

Burnside, Angelica. 2005. IAS 41 and the

Forest Industry; a Study of The

Forest Products Companies’

Perception of the IAS 41 Today.

School of Economics and

11

Commercial Law Goteborg

University. Swedia.

www.gupea.ub.gu.se. Diakses

tanggal 18 November 2012.

Daniel, Moehar. 2004. Pengantar Ekonomi

Pertanian. PT Bumi Aksara.

Jakarta.

Dwi Erma Yanti. 2009. Pengungkapan

dan Sarana Interpretif.

http://dwiermayanti.wordpress.c

om/2009/03/21/pengungkapan-

dan-sarana-interpretif/. Diakses

23 Januari 2013.

Herbohn, Kathleen, Charles Elad. 2011.

Implementing Fair Value

Accounting in the Agricultural

Sector. The Institute of

Chartered Accountants of

Scotland. United Kingdom.

www.papers.ssm.com. Diakses

18 November 2012.

IAI. 2009. Standar Akuntansi Keuangan.

Salemba Empat. Jakarta.

Kiswara, Adita. 2012. Analisis Penerapan

Internasional Accounting

Standard (IAS) 41 Pada PT.

Sampoerna Agro, Tbk, Vol.1,

No. 2, Hal.1-14. www.ejournal-

s1.undip.ac.id. Diakses 15

Oktober 2012.

Maruli, Saur, Aria Farah Mita. 2010.

Analisis Pendekatan Nilai

Wajar dan Nilai Historis Dalam

Penilaian Aset Biologis Pada

Perusahaan Agrikultur:

Tinjauan Kritis Rencana Adopsi

IAS 41. Simponsium Nasional

Akuntansi XIII Purwokerto.

Universitas Jenderal Soedirman.

Purwokerto.

www.sna13purwokerto.com.

Diakses 25 April 2012.

Moleong, Lexy J. 2010. Metodologi

Penelitian Kualitatif. Edisi

Revisi. ROSDA. Bandung.

Nistor, et al.. 2010. IPSAS Agriculture –

Problem of a Start. The Annals

of The "Ştefan cel Mare"

University of Suceava. Fascicle

of The Faculty of Economics

and Public Administration. Vol.

10, No. 2(12).

www.seap.usv.ro. Diakses

tanggal 18 November 2012.

SMA Negeri 8 Bekasi. 2012. Sekilas

Mengenai Budidaya Teh dan

Kina Gambung.

http://math4.blogspot.com/2012

/04/sekilas-mengenai-budidaya-

teh-dan-kina.html. Diakses 14

Januari 2013.

Sugiyono. 2009. Metode Penelitian Bisnis.

Alfabeta. Bandung.

Suwardjono. 2006. Teori Akuntansi

Perekayasaan Pelaporan

Keuangan. Edisi Ketiga. BPFE.

Yogyakarta.

Undang-undang Republik Indonesia

Nomor 18 Tahun 2004 tentang

Perkebunan. www.bpkp.go.id.

Diakses 3 November 2012.

12

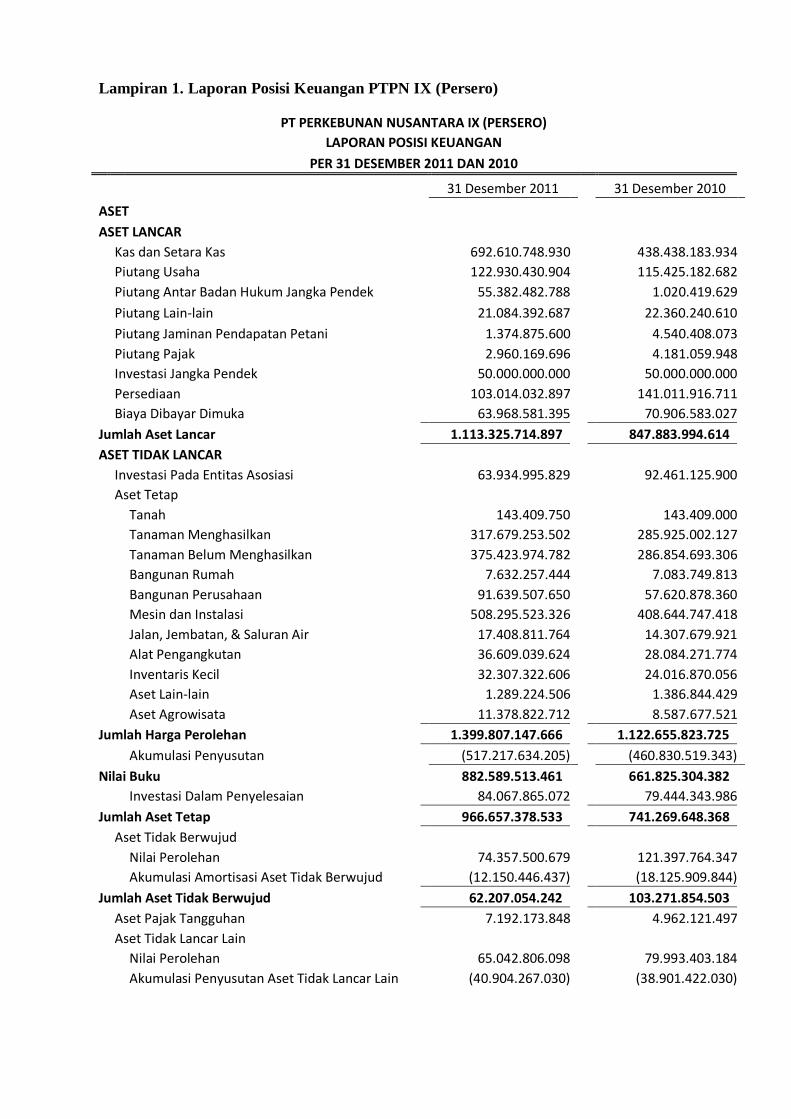

Lampiran 1. Laporan Posisi Keuangan PTPN IX (Persero)

PT PERKEBUNAN NUSANTARA IX (PERSERO)

LAPORAN POSISI KEUANGAN

PER 31 DESEMBER 2011 DAN 2010

31 Desember 2011

31 Desember 2010

ASET ASET LANCAR

Kas dan Setara Kas 692.610.748.930

438.438.183.934

Piutang Usaha 122.930.430.904

115.425.182.682

Piutang Antar Badan Hukum Jangka Pendek 55.382.482.788

1.020.419.629

Piutang Lain-lain 21.084.392.687

22.360.240.610

Piutang Jaminan Pendapatan Petani 1.374.875.600

4.540.408.073

Piutang Pajak 2.960.169.696

4.181.059.948

Investasi Jangka Pendek 50.000.000.000

50.000.000.000

Persediaan 103.014.032.897

141.011.916.711

Biaya Dibayar Dimuka 63.968.581.395

70.906.583.027

Jumlah Aset Lancar 1.113.325.714.897

847.883.994.614

ASET TIDAK LANCAR

Investasi Pada Entitas Asosiasi 63.934.995.829

92.461.125.900

Aset Tetap

Tanah 143.409.750

143.409.000

Tanaman Menghasilkan 317.679.253.502 285.925.002.127

Tanaman Belum Menghasilkan 375.423.974.782 286.854.693.306

Bangunan Rumah 7.632.257.444

7.083.749.813

Bangunan Perusahaan 91.639.507.650

57.620.878.360

Mesin dan Instalasi 508.295.523.326

408.644.747.418

Jalan, Jembatan, & Saluran Air 17.408.811.764

14.307.679.921

Alat Pengangkutan 36.609.039.624

28.084.271.774

Inventaris Kecil 32.307.322.606

24.016.870.056

Aset Lain-lain 1.289.224.506

1.386.844.429

Aset Agrowisata 11.378.822.712

8.587.677.521

Jumlah Harga Perolehan 1.399.807.147.666

1.122.655.823.725

Akumulasi Penyusutan (517.217.634.205)

(460.830.519.343)

Nilai Buku 882.589.513.461

661.825.304.382

Investasi Dalam Penyelesaian 84.067.865.072

79.444.343.986

Jumlah Aset Tetap 966.657.378.533

741.269.648.368

Aset Tidak Berwujud

Nilai Perolehan 74.357.500.679

121.397.764.347

Akumulasi Amortisasi Aset Tidak Berwujud (12.150.446.437)

(18.125.909.844)

Jumlah Aset Tidak Berwujud 62.207.054.242

103.271.854.503

Aset Pajak Tangguhan 7.192.173.848

4.962.121.497

Aset Tidak Lancar Lain

Nilai Perolehan 65.042.806.098

79.993.403.184

Akumulasi Penyusutan Aset Tidak Lancar Lain (40.904.267.030)

(38.901.422.030)

13

Jumlah Aset Tidak Lancar Lain 24.138.539.068

41.091.981.154

Jumlah Aset Tidak Lancar 1.124.130.141.520

983.056.731.422

JUMLAH ASET 2.237.455.856.417

1.830.940.726.036

LIABILITAS LIABILITAS LANCAR

Utang Usaha 47.728.344.591

55.060.086.774

Utang Pajak 10.947.984.112

11.731.080.820

Biaya Yang Masih Harus Dibayar 116.571.309.701

88.784.346.692

Pendapatan Diterima Dimuka 5.951.058.267

20.596.218.339

Utang PPh Badan 68.756.203.999

2.433.776.846

Utang Bank Jangka Pendek 362.675.070.808

448.211.158.569

Utang Antar Badan Hukum Jangka Pendek 214.007.059.803

174.886.879.567

Utang KKP TRI 487.751.661.200

352.878.427.036

Bagian Liabilitas Jk. Panjang yang akan Jatuh Tempo 10.463.086.035

5.463.086.035

Liabilitas Jangka Pendek Lain 26.634.036.542

26.847.208.312

Jumlah Liabilitas Jangka Pendek 1.351.485.815.058

1.186.892.268.990

LIABILITAS JANGKA PANJANG

Utang Kepada Depenbun 10.356.167.632

22.614.784.651

Utang Kepada Pemerintah 4.453.392.728

5.903.513.107

Utang Imbalan Kerja Jangka Panjang 72.631.000.000

91.487.000.000

Jumlah Liabilitas Jangka Panjang 87.440.560.360

120.005.297.758

EKUITAS MODAL DISETOR

Modal Dasar 300.000.000.000

300.000.000.000

Modal Yang Belum Ditempatkan (135.000.000.000)

(135.000.000.000)

Jumlah Modal Disetor 165.000.000.000

165.000.000.000

HAK MINORITAS (10.764.475.804)

37.564.202.900

SALDO LABA

Cadangan Umum 329.191.159.288

201.925.136.702

Laba (Rugi) s.d. Tahun Lalu -

-

Laba (Rugi) Tahun Berjalan 315.102.797.515

119.553.819.686

Jumlah Saldo Laba 644.293.956.803

321.478.956.388

JUMLAH EKUITAS 798.529.480.999

524.043.159.288

14

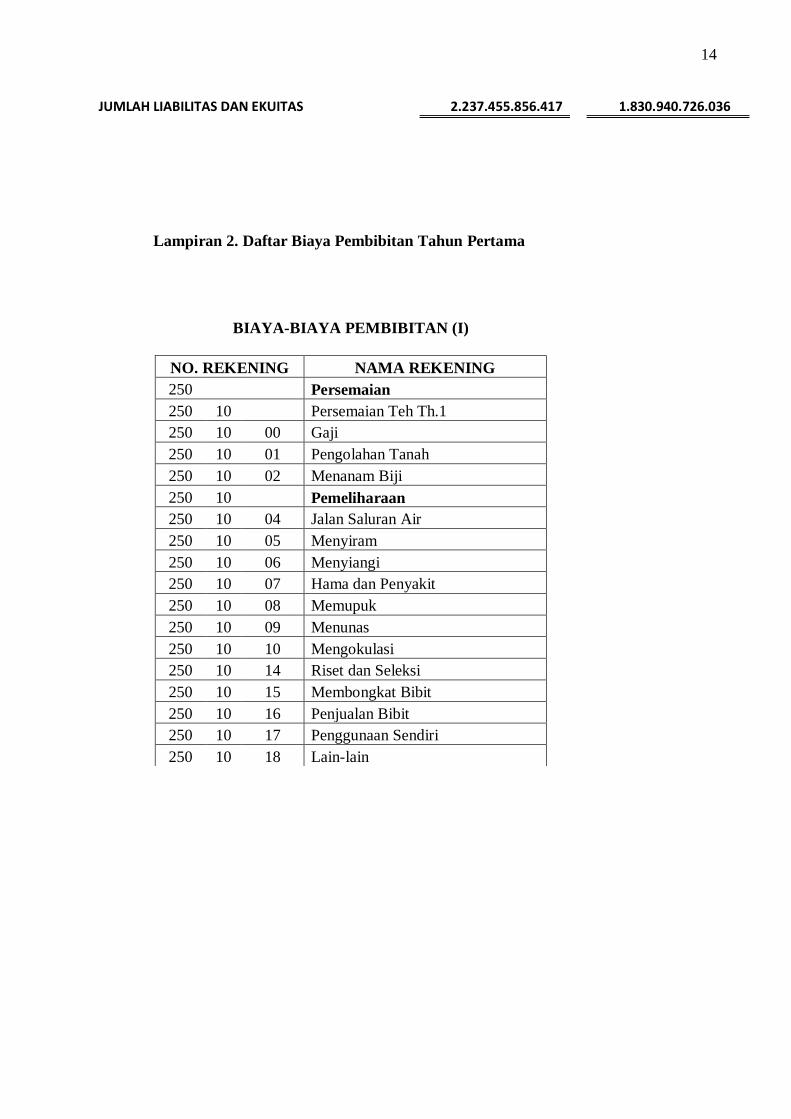

Lampiran 2. Daftar Biaya Pembibitan Tahun Pertama

JUMLAH LIABILITAS DAN EKUITAS 2.237.455.856.417

1.830.940.726.036

BIAYA-BIAYA PEMBIBITAN (I)

NO. REKENING NAMA REKENING

250 Persemaian

250 10 Persemaian Teh Th.1

250 10 00 Gaji

250 10 01 Pengolahan Tanah

250 10 02 Menanam Biji

250 10 Pemeliharaan

250 10 04 Jalan Saluran Air

250 10 05 Menyiram

250 10 06 Menyiangi

250 10 07 Hama dan Penyakit

250 10 08 Memupuk

250 10 09 Menunas

250 10 10 Mengokulasi

250 10 14 Riset dan Seleksi

250 10 15 Membongkat Bibit

250 10 16 Penjualan Bibit

250 10 17 Penggunaan Sendiri

250 10 18 Lain-lain

15

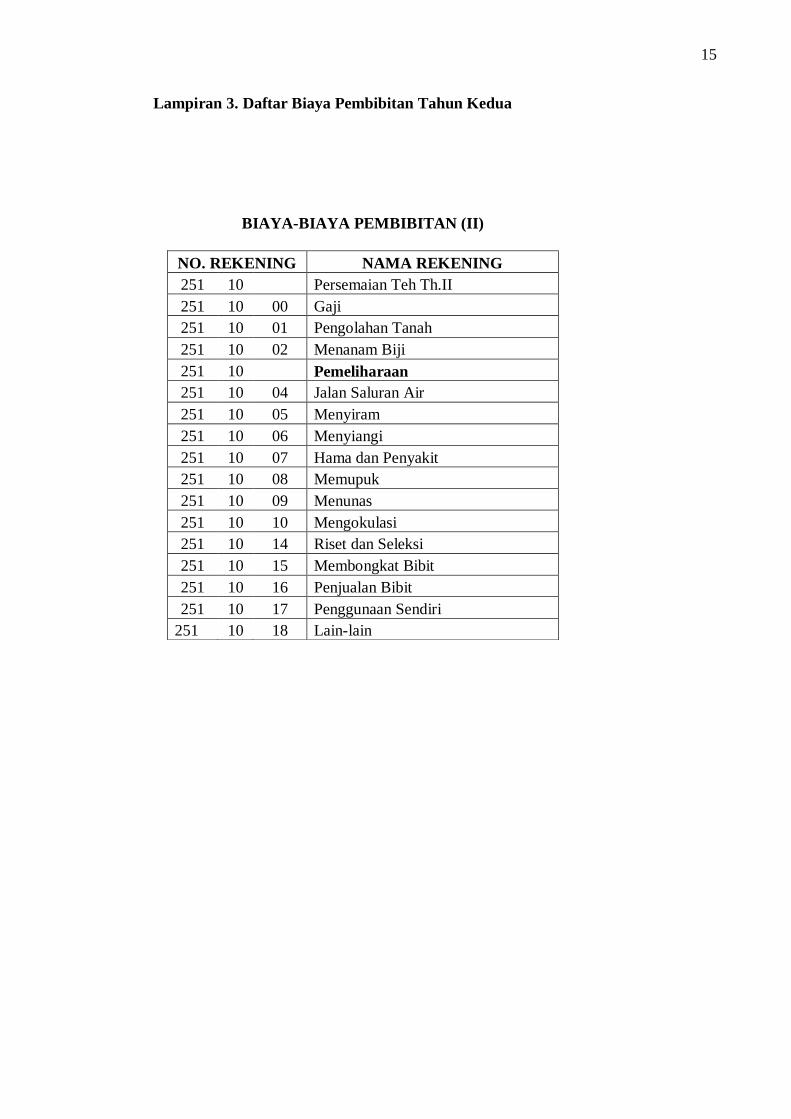

Lampiran 3. Daftar Biaya Pembibitan Tahun Kedua

BIAYA-BIAYA PEMBIBITAN (II)

NO. REKENING NAMA REKENING

251 10 Persemaian Teh Th.II

251 10 00 Gaji

251 10 01 Pengolahan Tanah

251 10 02 Menanam Biji

251 10 Pemeliharaan

251 10 04 Jalan Saluran Air

251 10 05 Menyiram

251 10 06 Menyiangi

251 10 07 Hama dan Penyakit

251 10 08 Memupuk

251 10 09 Menunas

251 10 10 Mengokulasi

251 10 14 Riset dan Seleksi

251 10 15 Membongkat Bibit

251 10 16 Penjualan Bibit

251 10 17 Penggunaan Sendiri

251 10 18 Lain-lain

16

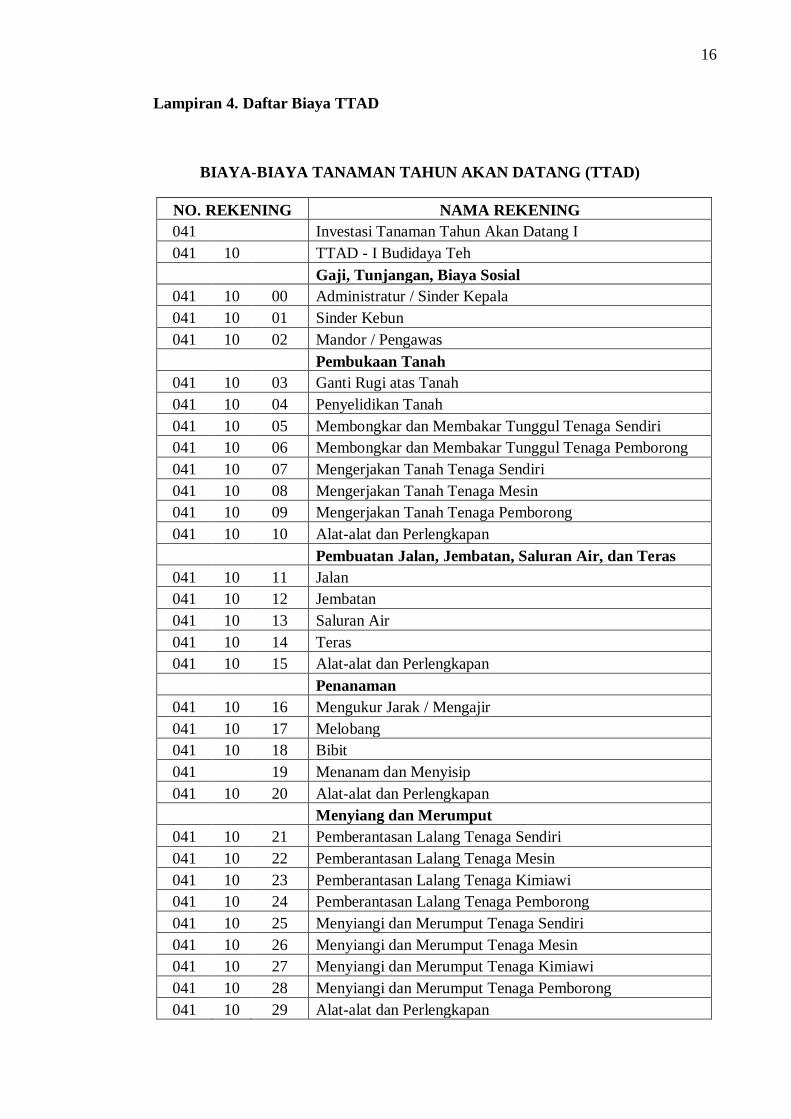

Lampiran 4. Daftar Biaya TTAD

BIAYA-BIAYA TANAMAN TAHUN AKAN DATANG (TTAD)

NO. REKENING NAMA REKENING

041 Investasi Tanaman Tahun Akan Datang I

041 10 TTAD - I Budidaya Teh

Gaji, Tunjangan, Biaya Sosial

041 10 00 Administratur / Sinder Kepala

041 10 01 Sinder Kebun

041 10 02 Mandor / Pengawas

Pembukaan Tanah

041 10 03 Ganti Rugi atas Tanah

041 10 04 Penyelidikan Tanah

041 10 05 Membongkar dan Membakar Tunggul Tenaga Sendiri

041 10 06 Membongkar dan Membakar Tunggul Tenaga Pemborong

041 10 07 Mengerjakan Tanah Tenaga Sendiri

041 10 08 Mengerjakan Tanah Tenaga Mesin

041 10 09 Mengerjakan Tanah Tenaga Pemborong

041 10 10 Alat-alat dan Perlengkapan

Pembuatan Jalan, Jembatan, Saluran Air, dan Teras

041 10 11 Jalan

041 10 12 Jembatan

041 10 13 Saluran Air

041 10 14 Teras

041 10 15 Alat-alat dan Perlengkapan

Penanaman

041 10 16 Mengukur Jarak / Mengajir

041 10 17 Melobang

041 10 18 Bibit

041 19 Menanam dan Menyisip

041 10 20 Alat-alat dan Perlengkapan

Menyiang dan Merumput

041 10 21 Pemberantasan Lalang Tenaga Sendiri

041 10 22 Pemberantasan Lalang Tenaga Mesin

041 10 23 Pemberantasan Lalang Tenaga Kimiawi

041 10 24 Pemberantasan Lalang Tenaga Pemborong

041 10 25 Menyiangi dan Merumput Tenaga Sendiri

041 10 26 Menyiangi dan Merumput Tenaga Mesin

041 10 27 Menyiangi dan Merumput Tenaga Kimiawi

041 10 28 Menyiangi dan Merumput Tenaga Pemborong

041 10 29 Alat-alat dan Perlengkapan

17

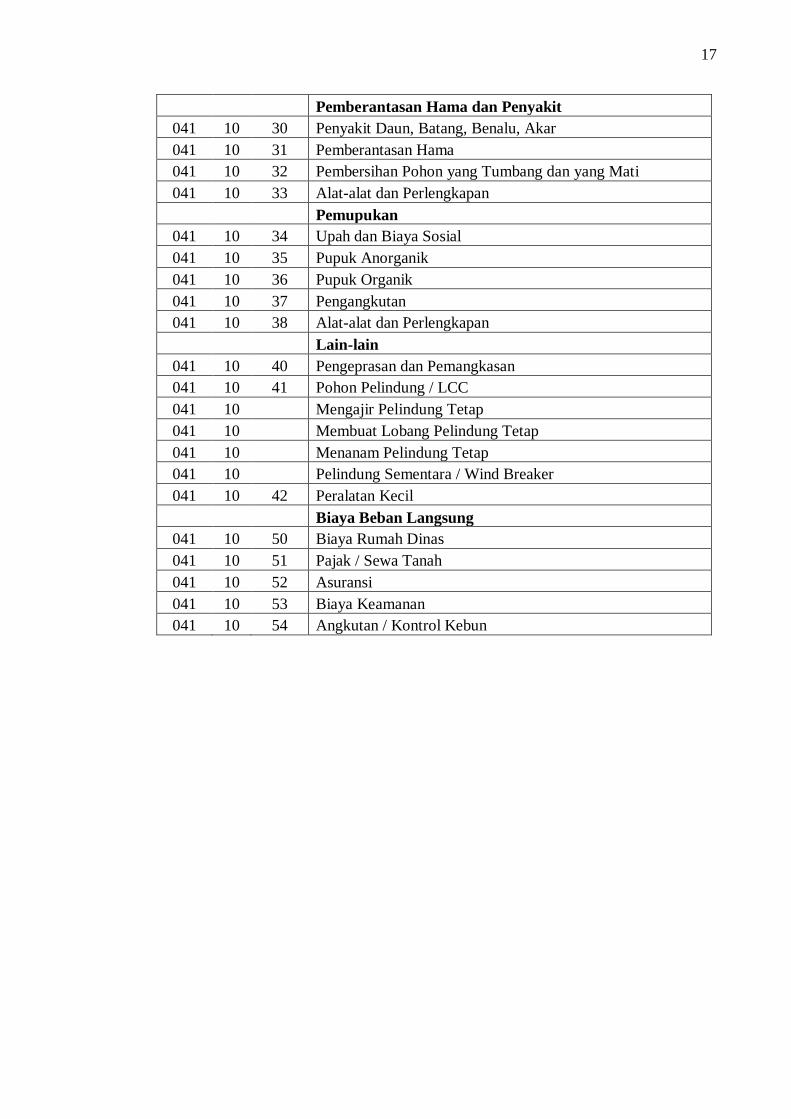

Pemberantasan Hama dan Penyakit

041 10 30 Penyakit Daun, Batang, Benalu, Akar

041 10 31 Pemberantasan Hama

041 10 32 Pembersihan Pohon yang Tumbang dan yang Mati

041 10 33 Alat-alat dan Perlengkapan

Pemupukan

041 10 34 Upah dan Biaya Sosial

041 10 35 Pupuk Anorganik

041 10 36 Pupuk Organik

041 10 37 Pengangkutan

041 10 38 Alat-alat dan Perlengkapan

Lain-lain

041 10 40 Pengeprasan dan Pemangkasan

041 10 41 Pohon Pelindung / LCC

041 10 Mengajir Pelindung Tetap

041 10 Membuat Lobang Pelindung Tetap

041 10 Menanam Pelindung Tetap

041 10 Pelindung Sementara / Wind Breaker

041 10 42 Peralatan Kecil

Biaya Beban Langsung

041 10 50 Biaya Rumah Dinas

041 10 51 Pajak / Sewa Tanah

041 10 52 Asuransi

041 10 53 Biaya Keamanan

041 10 54 Angkutan / Kontrol Kebun

18

Lampiran 5. Daftar Biaya TTI

BIAYA-BIAYA TANAMAN TAHUN INI (TTI)

NO. REKENING NAMA REKENING

042 Tanaman Tahun Ini (TTI)

042 10 TTI Budidaya Teh

Gaji, Tunjangan, Biaya Sosial

042 10 00 Administratur / Sinder Kepala

042 10 01 Sinder Kebun

042 10 02 Mandor / Pengawas

Pembukaan Tanah

042 10 03 Ganti Rugi atas Tanah

042 10 04 Penyelidikan Tanah

042 10 05 Membongkar dan Membakar Tunggul Tenaga Sendiri

042 10 06 Membongkar dan Membakar Tunggul Tenaga Pemborong

042 10 07 Mengerjakan Tanah Tenaga Sendiri

042 10 08 Mengerjakan Tanah Tenaga Mesin

042 10 09 Mengerjakan Tanah Tenaga Pemborong

042 10 10 Alat-alat dan Perlengkapan

Pembuatan Jalan, Jembatan, Saluran Air, dan Teras

042 10 11 Jalan

042 10 12 Jembatan

042 10 13 Saluran Air

042 10 14 Teras

042 10 15 Alat-alat dan Perlengkapan

Penanaman

042 10 16 Mengukur Jarak dan Menggali Lobang

042 10 17 Pembibitan

042 10 18 Menanam dan Menyisip

042 10 19 Alat-alat dan Perlengkapan

Menyiang dan Merumput

042 10 20 Pemberantasan Lalang Tenaga Sendiri

042 10 21 Pemberantasan Lalang Tenaga Mesin

042 10 22 Pemberantasan Lalang Tenaga Kimiawi

042 10 23 Pemberantasan Lalang Tenaga Pemborong

042 10 24 Menyiangi dan Merumput Tenaga Sendiri

042 10 25 Menyiangi dan Merumput Tenaga Mesin

042 10 26 Menyiangi dan Merumput Tenaga Kimiawi

042 10 27 Menyiangi dan Merumput Tenaga Pemborong

042 10 28 Alat-alat dan Perlengkapan

Pemberantasan Hama dan Penyakit

19

042 10 30 Penyakit Daun, Batang, Benalu, Akar

042 10 31 Pemberantasan Hama

042 10 32 Pembersihan Pohon yang Tumbang dan yang Mati

042 10 33 Alat-alat dan Perlengkapan

Pemupukan

042 10 34 Upah dan Biaya Sosial

042 10 35 Pupuk Anorganik

042 10 36 Pupuk Organik

042 10 37 Pengangkutan

042 10 38 Alat-alat dan Perlengkapan

Lain-lain

042 10 40 Pengeprasan dan Pemangkasan

042 10 41 Pohon Pelindung / LCC

042 10 42 Peralatan Kecil

Biaya Beban Langsung

042 10 50 Biaya Rumah Dinas

042 10 51 Pajak / Sewa Tanah

042 10 52 Asuransi

042 10 53 Biaya Keamanan

042 10 54 Angkutan / Kontrol Kebun

20

Lampiran 6. Daftar Biaya TBM I

BIAYA-BIAYA TANAMAN BELUM MENGHASILKAN I (TBM I)

NO. REKENING NAMA REKENING

043 Tanaman Belum Menghasilkan Th. I

043 10 TBM I Budidaya Teh

Gaji, Tunjangan, Biaya Sosial

043 10 00 Administratur / Sinder Kepala

043 10 01 Sinder Kebun

043 10 02 Mandor / Pengawas

Pembuatan dan Pemeliharaan Jalan, Saluran Air, dan Teras

043 10 10 Jalan

043 10 11 Saluran Air

043 10 12 Teras

043 10 13 Alat-alat Perlengkapan

Menyulam / Penyisipan

043 10 15 Upah dan Biaya Sosial

043 10 16 Bibit

043 10 17 Alat-alat dan Perlengkapan

Menyiang dan Merumput

043 10 20 Pembrantasan Lalang Tenaga Sendiri

043 10 21 Pembrantasan Lalang dengan Mesin

043 10 22 Pembrantasan Lalang dengan Kimiawi

043 10 23 Pembrantasan Lalang dengan Tenaga Pemborong

043 10 24 Menyiang dan Merumput Tenaga Sendiri

043 10 25 Menyiang dan Merumput dengan Mesin

043 10 26 Menyiang dan Merumput Tenaga Kimiawi

043 10 27 Menyiang dan Merumput Tenaga Pemborong

043 10 28 Alat-alat dan Perlengkapan

Pembrantasan Hama dan Penyakit

043 10 30 Penyakit Daun, Batang, Benalu, Akar

043 10 31 Pembrantasan Hama

043 10 32 Pembersihan Pohon yang Tumbang dan yang Mati

043 10 33 Alat-alat dan Perlengkapan

Pemupukan

043 10 34 Upah dan Biaya Sosial

043 10 35 Pupuk Anorganik

043 10 36 Pupuk Organik

043 10 37 Pengangkutan

043 10 38 Alat-alat dan Perlengkapan

Lain-lain

21

043 10 40 Penjarangan dan Pemangkasan

043 10 41 Pohon Pelindung / LCC

043 10 44 Peralatan Kecil

Biaya Beban Langsung

043 10 50 Biaya Rumah Dinas

043 10 51 Pajak / Sewa Tanah / Bunga KI

043 10 52 Asuransi

043 10 53 Biaya Keamanan

043 10 54 Angkutan / Kontrol Kebun

22

Lampiran 7. Daftar Biaya TBM II

BIAYA-BIAYA TANAMAN BELUM MENGHASILKAN II (TBM II)

NO. REKENING NAMA REKENING

044 Tanaman Belum Menghasilkan Th. II

044 10 TBM II Budidaya Teh

Gaji, Tunjangan, Biaya Sosial

044 10 00 Administratur / Sinder Kepala

044 10 01 Sinder Kebun

044 10 02 Mandor / Pengawas

Pembuatan dan Pemeliharaan Jalan, Saluran Air, dan Teras

044 10 10 Jalan

044 10 11 Saluran Air

044 10 12 Teras

044 10 13 Alat-alat Perlengkapan

Menyulam / Penyisipan

044 10 15 Upah dan Biaya Sosial

044 10 16 Bibit

044 10 17 Alat-alat dan Perlengkapan

Menyiang dan Merumput

044 10 20 Pembrantasan Lalang Tenaga Sendiri

044 10 21 Pembrantasan Lalang dengan Mesin

044 10 22 Pembrantasan Lalang dengan Kimiawi

044 10 23 Pembrantasan Lalang dengan Tenaga Pemborong

044 10 24 Menyiang dan Merumput Tenaga Sendiri

044 10 25 Menyiang dan Merumput dengan Mesin

044 10 26 Menyiang dan Merumput Tenaga Kimiawi

044 10 27 Menyiang dan Merumput Tenaga Pemborong

044 10 28 Alat-alat dan Perlengkapan

Pembrantasan Hama dan Penyakit

044 10 30 Penyakit Daun, Batang, Benalu, Akar

044 10 31 Pembrantasan Hama

044 10 32 Pembersihan Pohon yang Tumbang dan yang Mati

044 10 33 Alat-alat dan Perlengkapan

Pemupukan

044 10 34 Upah dan Biaya Sosial

044 10 35 Pupuk Anorganik

044 10 36 Pupuk Organik

044 10 37 Pengangkutan

044 10 38 Alat-alat dan Perlengkapan

Lain-lain

23

044 10 40 Penjarangan dan Pemangkasan

044 10 41 Pohon Pelindung / LCC

044 10 44 Peralatan Kecil

Biaya Beban Langsung

044 10 50 Biaya Rumah Dinas

044 10 51 Pajak / Sewa Tanah / Bunga KI

044 10 52 Asuransi

044 10 53 Biaya Keamanan

044 10 54 Angkutan / Kontrol Kebun

24

Lampiran 8. Daftar Biaya TBM III

BIAYA-BIAYA TANAMAN BELUM MENGHASILKAN III (TBM III)

NO. REKENING NAMA REKENING

045 Tanaman Belum Menghasilkan Th. III

045 10 TBM III Budidaya Teh

Gaji, Tunjangan, Biaya Sosial

045 10 00 Administratur / Sinder Kepala

045 10 01 Sinder Kebun

045 10 02 Mandor / Pengawas

Pembuatan dan Pemeliharaan Jalan, Saluran Air, dan Teras

045 10 10 Jalan

045 10 11 Saluran Air

045 10 12 Teras

045 10 13 Alat-alat Perlengkapan

045 Menyulam / Penyisipan

045 10 15 Upah dan Biaya Sosial

045 10 16 Bibit

045 10 17 Alat-alat dan Perlengkapan

Menyiang dan Merumput

045 10 20 Pembrantasan Lalang Tenaga Sendiri

045 10 21 Pembrantasan Lalang dengan Mesin

045 10 22 Pembrantasan Lalang dengan Kimiawi

045 10 23 Pembrantasan Lalang dengan Tenaga Pemborong

045 10 24 Menyiang dan Merumput Tenaga Sendiri

045 10 25 Menyiang dan Merumput dengan Mesin

045 10 26 Menyiang dan Merumput Tenaga Kimiawi

045 10 27 Menyiang dan Merumput Tenaga Pemborong

045 10 28 Alat-alat dan Perlengkapan

Pembrantasan Hama dan Penyakit

045 10 30 Penyakit Daun, Batang, Benalu, Akar

045 10 31 Pembrantasan Hama

045 10 32 Pembersihan Pohon yang Tumbang dan yang Mati

045 10 33 Alat-alat dan Perlengkapan

Pemupukan

045 10 34 Upah dan Biaya Sosial

045 10 35 Pupuk Anorganik

045 10 36 Pupuk Organik

045 10 37 Pengangkutan

045 10 38 Alat-alat dan Perlengkapan

Lain-lain

25

045 10 40 Penjarangan dan Pemangkasan

045 10 41 Pohon Pelindung / LCC

045 10 44 Peralatan Kecil

Biaya Beban Langsung

045 10 50 Biaya Rumah Dinas

045 10 51 Pajak / Sewa Tanah / Bunga KI

045 10 52 Asuransi

045 10 53 Biaya Keamanan

045 10 54 Angkutan / Kontrol Kebun

26

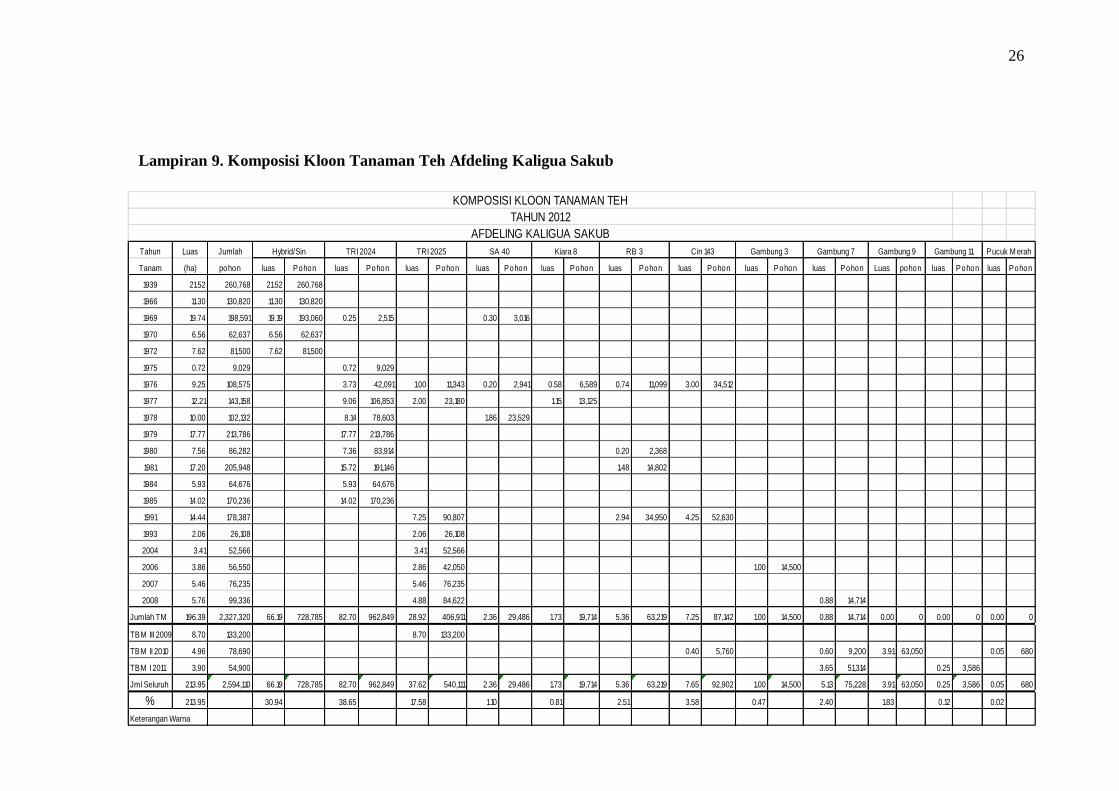

Lampiran 9. Komposisi Kloon Tanaman Teh Afdeling Kaligua Sakub

KOMPOSISI KLOON TANAMAN TEH

TAHUN 2012

AFDELING KALIGUA SAKUB

Tahun Luas Jumlah

Tanam (ha) pohon luas Pohon luas Pohon luas Pohon luas Pohon luas Pohon luas Pohon luas Pohon luas Pohon luas Pohon Luas pohon luas Pohon luas Pohon

1939 21.52 260,768 21.52 260,768

1966 11.30 130,820 11.30 130,820

1969 19.74 198,591 19.19 193,060 0.25 2,515 0.30 3,016

1970 6.56 62,637 6.56 62,637

1972 7.62 81,500 7.62 81,500

1975 0.72 9,029 0.72 9,029

1976 9.25 108,575 3.73 42,091 1.00 11,343 0.20 2,941 0.58 6,589 0.74 11,099 3.00 34,512

1977 12.21 143,158 9.06 106,853 2.00 23,180 1.15 13,125

1978 10.00 102,132 8.14 78,603 1.86 23,529

1979 17.77 213,786 17.77 213,786

1980 7.56 86,282 7.36 83,914 0.20 2,368

1981 17.20 205,948 15.72 191,146 1.48 14,802

1984 5.93 64,676 5.93 64,676

1985 14.02 170,236 14.02 170,236

1991 14.44 178,387 7.25 90,807 2.94 34,950 4.25 52,630

1993 2.06 26,108 2.06 26,108

2004 3.41 52,566 3.41 52,566

2006 3.86 56,550 2.86 42,050 1.00 14,500

2007 5.46 76,235 5.46 76,235

2008 5.76 99,336 4.88 84,622 0.88 14,714

Jumlah TM 196.39 2,327,320 66.19 728,785 82.70 962,849 28.92 406,911 2.36 29,486 1.73 19,714 5.36 63,219 7.25 87,142 1.00 14,500 0.88 14,714 0.00 0 0.00 0 0.00 0

TBM III 2009 8.70 133,200 8.70 133,200

TBM II 2010 4.96 78,690 0.40 5,760 0.60 9,200 3.91 63,050 0.05 680

TBM I 2011 3.90 54,900 3.65 51,314 0.25 3,586

Jml Seluruh 213.95 2,594,110 66.19 728,785 82.70 962,849 37.62 540,111 2.36 29,486 1.73 19,714 5.36 63,219 7.65 92,902 1.00 14,500 5.13 75,228 3.91 63,050 0.25 3,586 0.05 680

% 213.95 30.94 38.65 17.58 1.10 0.81 2.51 3.58 0.47 2.40 1.83 0.12 0.02

Keterangan Warna

Cin 143 Gambung 3 Gambung 7 Gambung 9 Gambung 11 Pucuk M erahHybrid/Sin TRI 2024 TRI 2025 SA 40 Kiara 8 RB 3

27

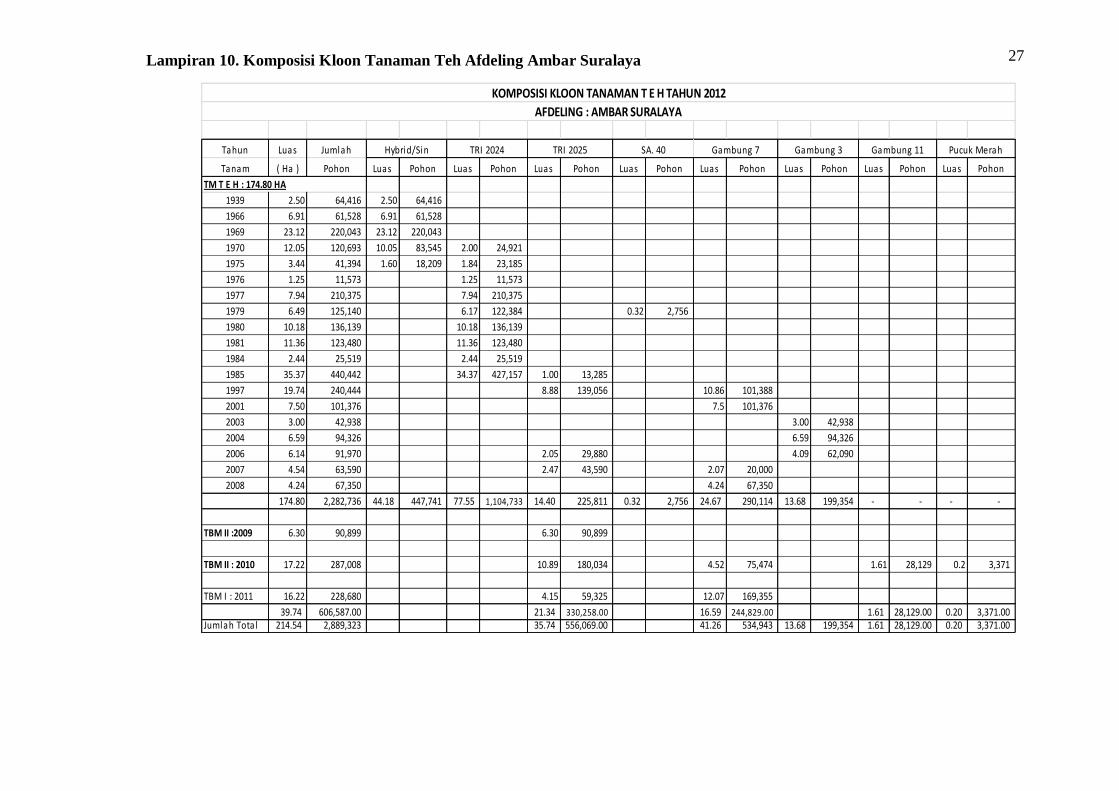

Tahun Luas Jumlah

Tanam ( Ha ) Pohon Luas Pohon Luas Pohon Luas Pohon Luas Pohon Luas Pohon Luas Pohon Luas Pohon Luas Pohon

1939 2.50 64,416 2.50 64,416

1966 6.91 61,528 6.91 61,528

1969 23.12 220,043 23.12 220,043

1970 12.05 120,693 10.05 83,545 2.00 24,921

1975 3.44 41,394 1.60 18,209 1.84 23,185

1976 1.25 11,573 1.25 11,573

1977 7.94 210,375 7.94 210,375

1979 6.49 125,140 6.17 122,384 0.32 2,756

1980 10.18 136,139 10.18 136,139

1981 11.36 123,480 11.36 123,480

1984 2.44 25,519 2.44 25,519

1985 35.37 440,442 34.37 427,157 1.00 13,285

1997 19.74 240,444 8.88 139,056 10.86 101,388

2001 7.50 101,376 7.5 101,376

2003 3.00 42,938 3.00 42,938

2004 6.59 94,326 6.59 94,326

2006 6.14 91,970 2.05 29,880 4.09 62,090

2007 4.54 63,590 2.47 43,590 2.07 20,000

2008 4.24 67,350 4.24 67,350

174.80 2,282,736 44.18 447,741 77.55 1,104,733 14.40 225,811 0.32 2,756 24.67 290,114 13.68 199,354 - - - -

TBM II :2009 6.30 90,899 6.30 90,899

TBM II : 2010 17.22 287,008 10.89 180,034 4.52 75,474 1.61 28,129 0.2 3,371

TBM I : 2011 16.22 228,680 4.15 59,325 12.07 169,355

39.74 606,587.00 21.34 330,258.00 16.59 244,829.00 1.61 28,129.00 0.20 3,371.00 Jumlah Total 214.54 2,889,323 35.74 556,069.00 41.26 534,943 13.68 199,354 1.61 28,129.00 0.20 3,371.00

KOMPOSISI KLOON TANAMAN T E H TAHUN 2012

AFDELING : AMBAR SURALAYA

Hybrid/Sin TRI 2024 TRI 2025 SA. 40 Gambung 7 Gambung 3 Gambung 11 Pucuk Merah

TM T E H : 174.80 HA

Lampiran 10. Komposisi Kloon Tanaman Teh Afdeling Ambar Suralaya

28

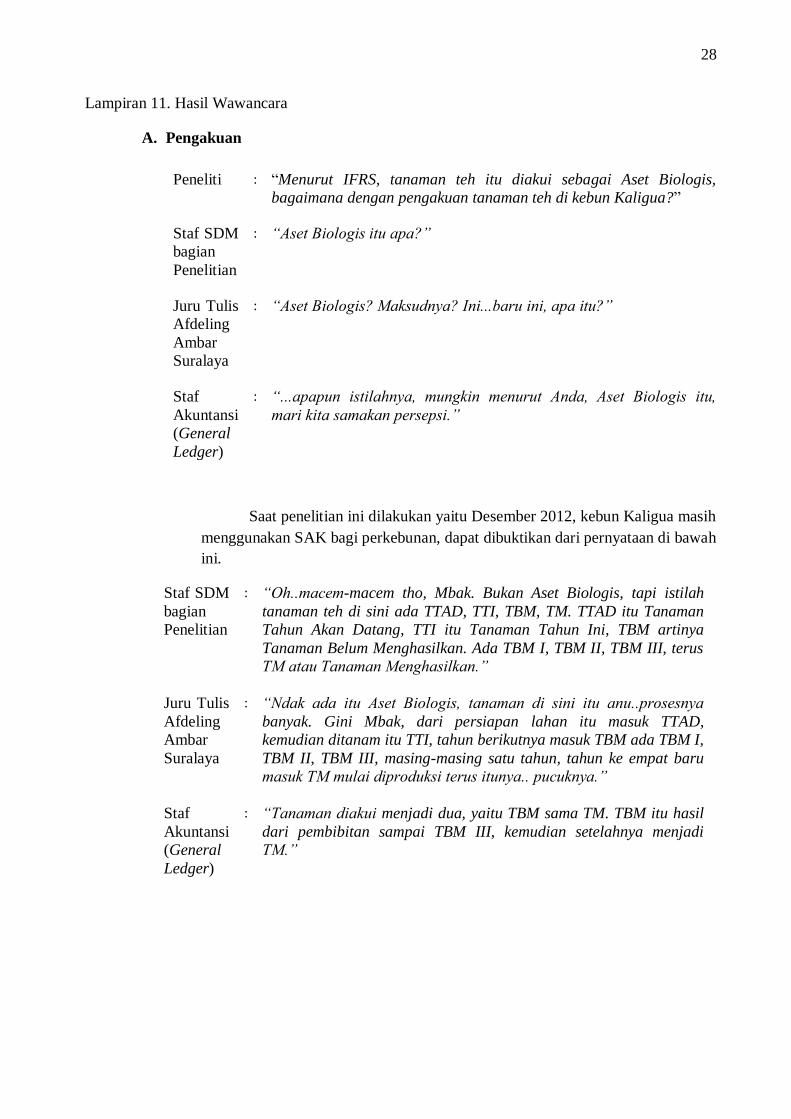

Lampiran 11. Hasil Wawancara

A. Pengakuan

Saat penelitian ini dilakukan yaitu Desember 2012, kebun Kaligua masih

menggunakan SAK bagi perkebunan, dapat dibuktikan dari pernyataan di bawah

ini.

Staf SDM

bagian

Penelitian

: “Oh..macem-macem tho, Mbak. Bukan Aset Biologis, tapi istilah

tanaman teh di sini ada TTAD, TTI, TBM, TM. TTAD itu Tanaman

Tahun Akan Datang, TTI itu Tanaman Tahun Ini, TBM artinya

Tanaman Belum Menghasilkan. Ada TBM I, TBM II, TBM III, terus

TM atau Tanaman Menghasilkan.”

Juru Tulis

Afdeling

Ambar

Suralaya

: “Ndak ada itu Aset Biologis, tanaman di sini itu anu..prosesnya

banyak. Gini Mbak, dari persiapan lahan itu masuk TTAD,

kemudian ditanam itu TTI, tahun berikutnya masuk TBM ada TBM I,

TBM II, TBM III, masing-masing satu tahun, tahun ke empat baru

masuk TM mulai diproduksi terus itunya.. pucuknya.”

Staf

Akuntansi

(General

Ledger)

: “Tanaman diakui menjadi dua, yaitu TBM sama TM. TBM itu hasil

dari pembibitan sampai TBM III, kemudian setelahnya menjadi

TM.”

Peneliti : “Menurut IFRS, tanaman teh itu diakui sebagai Aset Biologis,

bagaimana dengan pengakuan tanaman teh di kebun Kaligua?” Staf SDM

bagian

Penelitian

: “Aset Biologis itu apa?”

Juru Tulis

Afdeling

Ambar

Suralaya

: “Aset Biologis? Maksudnya? Ini...baru ini, apa itu?”

Staf

Akuntansi

(General

Ledger)

: “...apapun istilahnya, mungkin menurut Anda, Aset Biologis itu,

mari kita samakan persepsi.”

29

B. Pengukuran

1. Perolehan Aset

Peneliti : “Menurut IFRS, Aset Biologis harus diukur dengan

menggunakan nilai wajar (fair value) atau nilai yang berlaku

di pasaran. Misalnya harga bibit perbatang itu di pasaran

seribu rupiah, maka kebun Kaligua harus melaporkan seribu

rupiah. Kalau di kebun Kaligua itu diukur dengan

menggunakan nilai apa?”

Juru Tulis

Ambar

Suralaya

: “Di sini bibit buat sendiri, kan sudah banyak tanamannya

tinggal ambil dari yang tanaman unggul. Kalaupun harus

beli di PPTK Bandung ya ndak seberapa paling. Itu pun

kalau ada varietas unggul baru yang cocok dengan tanah di

sini. Nanti dikembangbiakkan sendiri. Ndak banyak...ndak.”

Staf

Akuntansi

(General

Ledger)

: “Bibit memang kami buat sendiri, hal yang juga menjadi

pertimbangan kenapa membuat sendiri itu, 1) Untuk

meminimalisir kerusakan bibit dalam perjalanan, 2) Untuk

meminimalisir biaya angkut. Satu truk itu paling isi berapa

sih, Mbak. Jatuhnya tambah mahal kalau beli bibit, nanti

akibatnya kan ke anggaran juga.”

Juru Tulis

Afdeling

Ambar

Suralaya

: “Harga bibit itu ya berasal dari semua pengeluaran untuk

bibit terus dibagi jumlah bibit hidup. Baru muncul harga per

bibit. Kalau TBM ya berarti semua biaya untuk perawatan

TBM, tenaga kerja juga termasuk, Mbak. Kalau TM ya juga

sama, tapi biasanya biaya untuk TBM I dan II lebih mahal

dibanding TBM III. Kalau TM harganya lebih mahal karena

sudah menghasilkan sih...”

Juru Tulis

Afdeling

Ambar

Suralaya

: “Nilai wajar itu susah, lha wong buktinya bibit kami buat

sendiri, biaya-biaya untuk TTAD, TTI, TBM, sampai TM

sudah ada pedomannya. Kalau misalnya pakai nilai wajar

yang Anda maksud lebih mahal itu jatuhnya. Misal, harga

satu bibit di sini yang buat sendiri itu seribu empat ratusan,

nah kalau beli di PPTK bisa mencapai dua ribuan bahkan

lebih.”

Staf

Akuntansi

(General

Ledger)

: “Iya ini kami juga mau mengacu ke IFRS tapi gimana ya,

Mbak. Menentukan nilai wajarnya itu yang susah. Kalau

misalkan harga suatu kendaraan, mobil merek apa, keluaran

tahun berapa, itu kan gampang dapatnya, cari harga

pasaran di internet saja sudah dapat. Lha ini? Pohon teh gitu

loh.. mungkin, kalau harga pohon albasia atau pohon jati

dengan ukuran diameter tertentu itu masih bisa dicari nilai

wajarnya. Lha kalau pohon teh? Susah, Mbak.. Terus

menentukan pasar aktifnya itu juga bingung. Belum ada

ketentuan tentang pasar yang dijadikan acuan itu.”

30

“...untuk tahun 2012, harga bibit di kebun Kaligua seribu

empat ratus lima puluh rupiah. Kalau pakai harga di

pasaran yaitu di PPTK dua ribu rupiah per bibit...”

2. Reklasifikasi

Peneliti : "Berdasarkan IFRS, apabila Aset Biologis telah sampai

pada tahap reklasifikasi yaitu dari Aset Biologis Belum

Dewasa menjadi Aset Biologis Dewasa maka pengukuran

nilainya harus disesuaikan dengan nilai baru di pasaran.

Bagaimana dengan kebun Kaligua?"

Staf

Akuntansi

(General

Ledger)

: “Hmm..nilai aktiva itu akumulasi, Mbak. Gini, untuk

mengetahui harga atau nilai suatu TM itu kan harus

diperhitungkan nilai-nilai sebelumnya, tumbuh terus sih. Iya

tho? Misalnya gini, biar tahu berapa harga TM sekarang

berarti biaya-biaya pada saat pembibitan itu ada stek 1 atau

bibit tahun pertama (lampiran 2) dan stek 2 atau bibit tahun

kedua (lampiran 3), biaya TTAD (lampiran 4), biaya TTI

(lampiran 5), biaya TBM baik TBM I (lampiran 6), TBM II

(lampiran 7), serta TBM III (lampiran 8) nanti diakumulasi

kemudian dibagi sesuai seri, baru ketemu nilainya. Harus

sesuai seri lho ya ..”

3. Revaluasi

Peneliti : "Dalam IFRS, Aset Biologis harus diukur saat pengakuan

awal dan pada tanggal pelaporan posisi keuangan

berdasarkan nilai wajar dikurangi estimasi biaya

penjualan. Jika dalam revaluasi ini terdapat kenaikan atau

penurunan nilai maka harus diakui sebagai laba atau rugi,

lalu bagaimana perlakuan menurut kebun Kaligua?"

Staf

Akuntansi

(General

Ledger)

: “Kalau itu belum ada, Mbak. Kami tidak melakukan

revaluasi tersebut.”

31

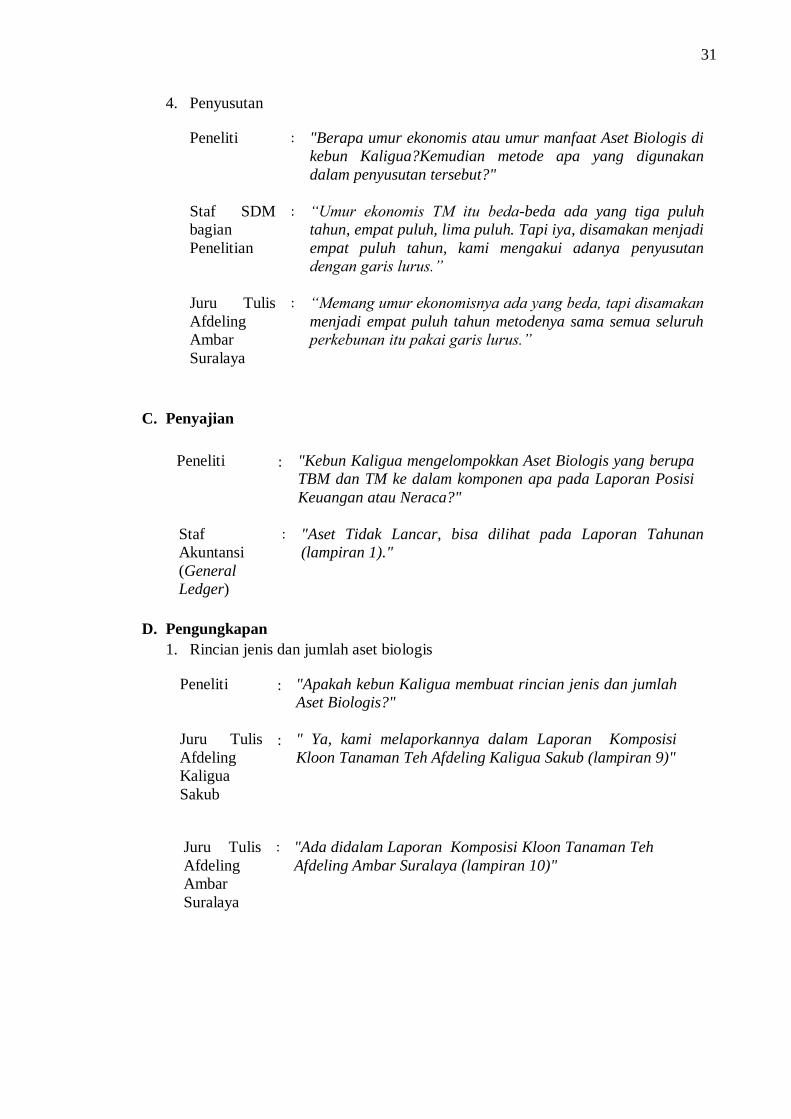

4. Penyusutan

Peneliti : "Berapa umur ekonomis atau umur manfaat Aset Biologis di

kebun Kaligua?Kemudian metode apa yang digunakan

dalam penyusutan tersebut?"

Staf SDM

bagian

Penelitian

: “Umur ekonomis TM itu beda-beda ada yang tiga puluh

tahun, empat puluh, lima puluh. Tapi iya, disamakan menjadi

empat puluh tahun, kami mengakui adanya penyusutan

dengan garis lurus.”

Juru Tulis

Afdeling

Ambar

Suralaya

: “Memang umur ekonomisnya ada yang beda, tapi disamakan

menjadi empat puluh tahun metodenya sama semua seluruh

perkebunan itu pakai garis lurus.”

C. Penyajian

Staf

Akuntansi

(General

Ledger)

: "Aset Tidak Lancar, bisa dilihat pada Laporan Tahunan

(lampiran 1)."

D. Pengungkapan

1. Rincian jenis dan jumlah aset biologis

Peneliti : "Apakah kebun Kaligua membuat rincian jenis dan jumlah

Aset Biologis?"

Juru Tulis

Afdeling

Kaligua

Sakub

: " Ya, kami melaporkannya dalam Laporan Komposisi

Kloon Tanaman Teh Afdeling Kaligua Sakub (lampiran 9)"

Juru Tulis

Afdeling

Ambar

Suralaya

: "Ada didalam Laporan Komposisi Kloon Tanaman Teh

Afdeling Ambar Suralaya (lampiran 10)"

Peneliti : "Kebun Kaligua mengelompokkan Aset Biologis yang berupa

TBM dan TM ke dalam komponen apa pada Laporan Posisi

Keuangan atau Neraca?"

32

2. Rekonsiliasi jumlah tercatat pada awal dan akhir periode

Peneliti : "Bagaimana jika terjadi perubahan terhadap nilai aset

misalnya terjadi pembongkaran, longsor, kematian, dan

sebagainya?"

Staf

Akuntansi

(General

Ledger)

: “Kalau di sini namanya penghapusan aktiva, ya harus

diungkapkan dalam Berita Acara misalnya ada

pembongkaran, jurnalnya juga ada itu, tapi kalau akibat

bencana misalnya longsor atau kena angin puting beliung

sampai saat ini belum pernah kejadian. Kalaupun ada

yang longsor itu jumlahnya hanya beberapa pohon saja,

tidak material jadi tidak diungkapkan.”

Related Documents