PENGURUSAN AKAUN PANJAR Oleh: Unit Pengurusan Panjar Seksyen Perakaunan Amanah Bahagian Perkhidmatan Operasi Pusat Dan Agensi Jabatan Akauntan Negara Malaysia

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGURUSAN AKAUN PANJAR

Oleh:Unit Pengurusan Panjar

Seksyen Perakaunan AmanahBahagian Perkhidmatan Operasi Pusat Dan

AgensiJabatan Akauntan Negara Malaysia

KANDUNGAN:Definisi PanjarJenis-Jenis PanjarKebenaran Mewujudkan PanjarPermohonan PanjarPengendalian PanjarDokumen & Rekod Panjar

1. Penguntukan wang tunai dalam kumpulanwang disatukan tidak dipertanggungkan dalam akaun sebagai perbelanjaan muktamad.

2. Hanya pembayaran yang sebenar dari panjar itu dipertanggungkan.

3. Wang tunai yang dikeluarkan oleh Akauntan Negara / Akauntan Negeri / Bendahari Negeri sebagai panjar hendaklah di akaun di bawah panjar yang berkenaan yang mana hendaklah dijelaskan apabila panjar itu akhirnya diserah balik.

DEFINISI PANJAR:Selaras Dengan AP 3:

- Panjar Gaji

- Panjar Seperduabelas

- Panjar Tiga Perduabelas

- Panjar Unit

- Panjar Khas

- Panjar Wang Runcit

JENIS-JENIS PANJAR:

JENIS-JENIS PANJAR:

Adalah penguntukan wang tunai yang diperuntukkan dalam Kumpulan Wang Disatukan yang digunakan untuk memudahkan perbelanjaan berkala & oleh itu tidak dipertanggungkan dlm akaun sebagai perbelanjaan muktamad & hanya pembayaran sebenar sahaja dari panjar itu, yang dipertanggungkan.

Wang tunai yang dikeluarkan oleh Akauntan Negara, Akauntan Jabatan Mengakaun Sendiri atau Akauntan /Bendahari Negeri sebagai panjar hendaklah diakaun di bawah akaun “panjar” yang berasingan dlm akaun panjar diri atas nama jawatan pemegang panjar yang berkenaan, yang mana hendaklah dijelaskan apabila panjar itu akhirnya diserah balik.

AP 3-Panjar SeperduabelasJENIS-JENIS PANJAR:

Diberikan bagi membuat perbelanjaan berkala atau untuk tujuan tertentu panjar

Had panjar diberikan berdasarkan anggaran perbelanjaan untuk sebulan

Contoh: KPM & JPA (bayaran biasiswa)

Panjar SeperduabelasJENIS-JENIS PANJAR:

Adalah penguntukan wang tunai yang diperuntukkan dalam Kumpulan Wang Disatukan yang digunakan untuk memudahkan perbelanjaan berkala luar negara dalam matawang asing & oleh itu tidak dipertanggungkan dlm akaun sebagai perbelanjaan muktamad & hanya pembayaran sebenar sahaja dari panjar itu, yang dipertanggungkan.

Wang tunai yang dikeluarkan oleh Akauntan Negara, Akauntan Jabatan Mengakaun Sendiri atau Akauntan /Bendahari Negeri sebagai panjar hendaklah diakaun di bawah akaun “panjar” yang berasingan dlm akaun panjar diri atas nama jawatan pemegang panjar yang berkenaan, yang mana hendaklah dijelaskan apabila panjar itu akhirnya diserah balik.

AP 3-Panjar Tiga Perduabelas

JENIS-JENIS PANJAR:

Panjar Tiga PerduabelasJENIS-JENIS PANJAR:

Diberikan bagi membuat perbelanjaan operasi harian perwakilan dengan segera tanpa menunggu penghantaran wang dari Malaysia

Had panjar dalam matawang asing berdasarkan anggaran perbelanjaan untuk 3 bulan

Tiada had maksimum ditetapkan seperti Panjar Wang Runcit

Panjar Tiga PerduabelasJENIS-JENIS PANJAR:

Penghantaran dana ke luar negara melibatkan urusniaga untung rugi matawang asing yang perlu diperakaunkan mengikut kod panjar masing-masing.

Walaupun rekupmen boleh dibuat lebih dari sekali dalam sebulan [AP112(a)] tetapi digalakkan membuat rekupmen sekali sebulan untuk memudahkan pemantauan perbelanjaan oleh Kementerian.

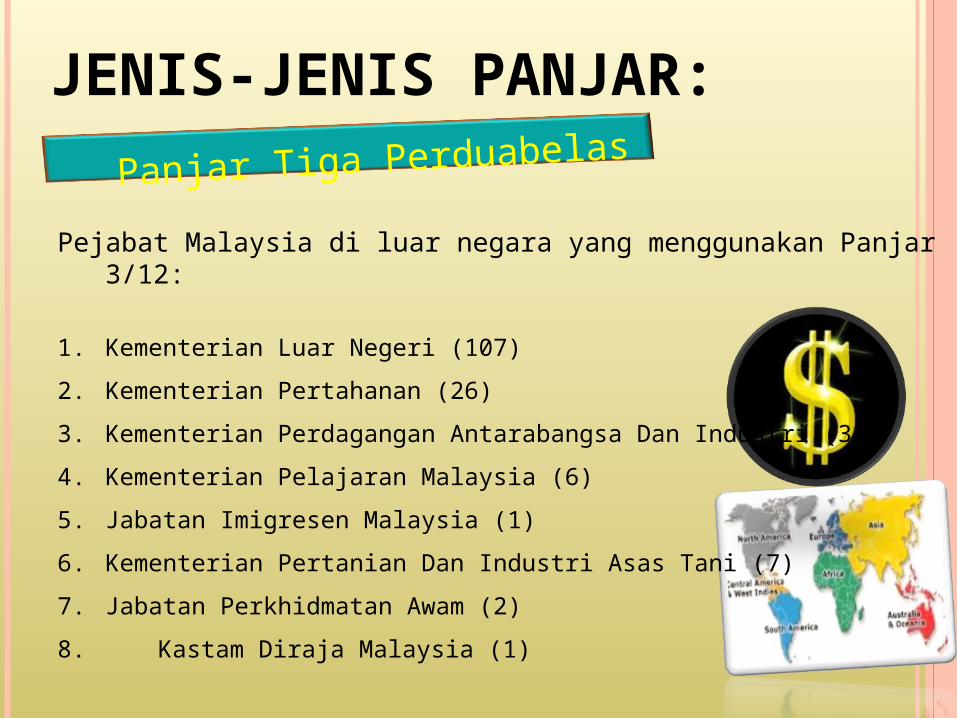

Panjar Tiga PerduabelasJENIS-JENIS PANJAR:

Pejabat Malaysia di luar negara yang menggunakan Panjar 3/12:

1. Kementerian Luar Negeri (107)2. Kementerian Pertahanan (26)3. Kementerian Perdagangan Antarabangsa Dan Industri (3) 4. Kementerian Pelajaran Malaysia (6)5. Jabatan Imigresen Malaysia (1)6. Kementerian Pertanian Dan Industri Asas Tani (7)7. Jabatan Perkhidmatan Awam (2)8. Kastam Diraja Malaysia (1)

JENIS-JENIS PANJAR:

JENIS-JENIS PANJAR:

JENIS-JENIS PANJAR:

PANJAR KHAS - CONTOH

PANJAR HOSPITAL:

Diberikan kepada hospital-hospital dengan

tujuan untuk bayaran balik deposit bayaran

cagaran hospital kepada pesakit-pesakit.

JENIS-JENIS PANJAR:

Panjar Khas Tabung Bantuan Segera:

Diberikan kepada Jabatan Kebajikan Masyarakat (JKM) untuk menguruskan bantuan segera kepada kumpulan sasar yang layak.

PANJAR KHAS - CONTOH

JENIS-JENIS PANJAR:

. Panjar Khas Infra:

Diberikan kepada Institut Kemajuan Desa dengan tujuan bayaran elaun kehilangan punca pendapatan bagi ketua kampung-ketua kampung yang penghadiri kursus anjuran infra.

PANJAR KHAS - CONTOH

JENIS-JENIS PANJAR:

JENIS-JENIS PANJAR:

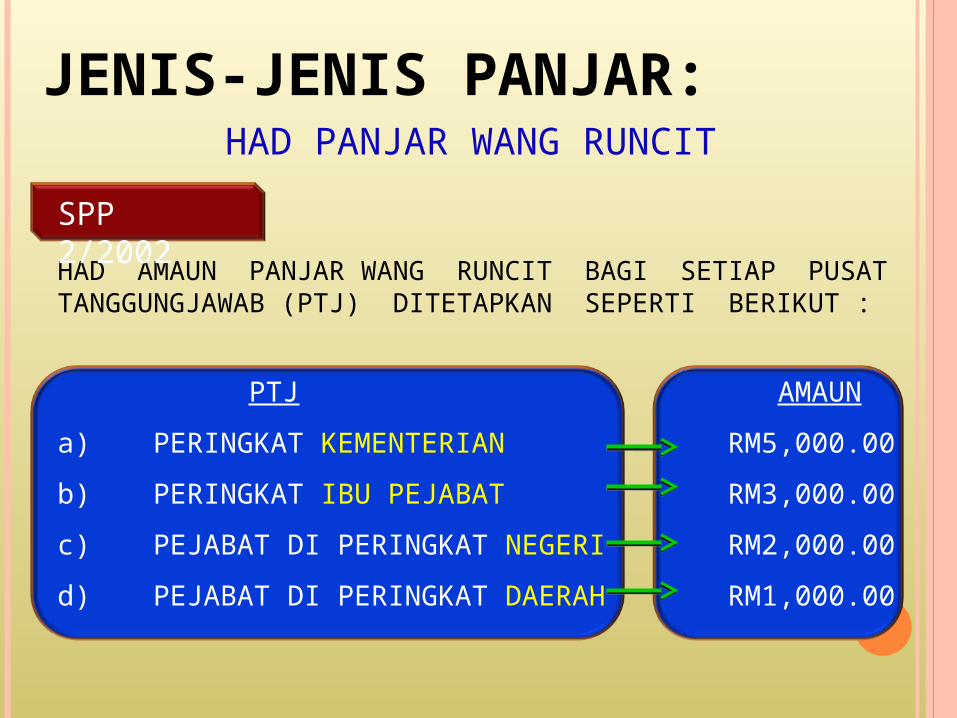

HAD AMAUN PANJAR WANG RUNCIT BAGI SETIAP PUSAT TANGGUNGJAWAB (PTJ) DITETAPKAN SEPERTI BERIKUT :

PTJ AMAUNa) PERINGKAT KEMENTERIAN RM5,000.00b) PERINGKAT IBU PEJABAT RM3,000.00c) PEJABAT DI PERINGKAT NEGERI RM2,000.00d) PEJABAT DI PERINGKAT DAERAH RM1,000.00

SPP 2/2002

HAD PANJAR WANG RUNCITJENIS-JENIS PANJAR:

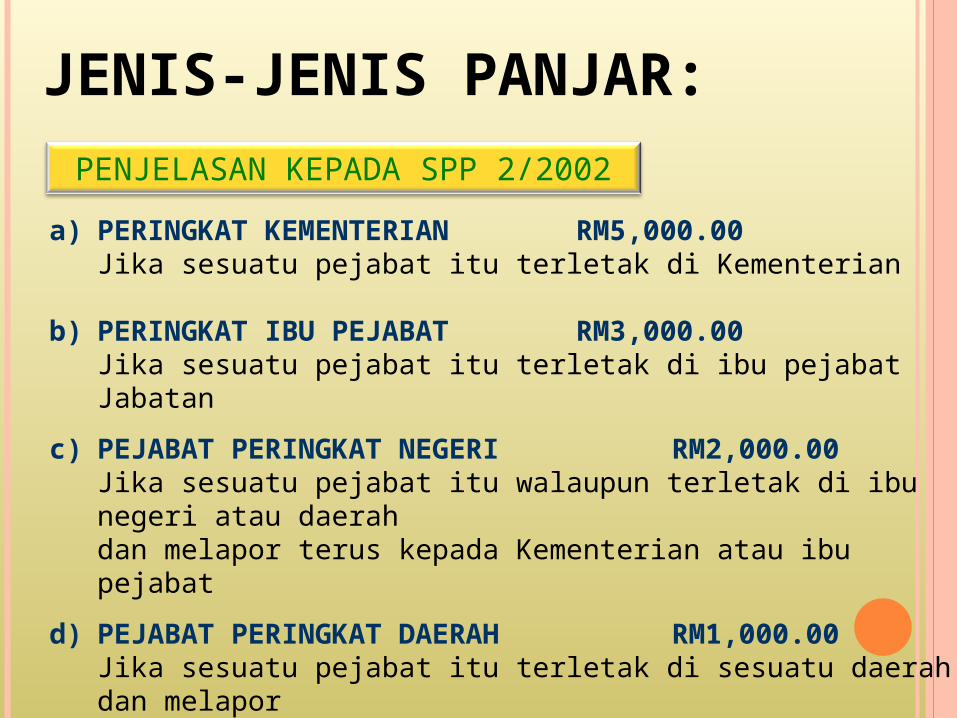

a) PERINGKAT KEMENTERIAN RM5,000.00Jika sesuatu pejabat itu terletak di Kementerian

b) PERINGKAT IBU PEJABAT RM3,000.00Jika sesuatu pejabat itu terletak di ibu pejabat Jabatan

c) PEJABAT PERINGKAT NEGERI RM2,000.00Jika sesuatu pejabat itu walaupun terletak di ibu negeri atau daerah dan melapor terus kepada Kementerian atau ibu pejabat

d) PEJABAT PERINGKAT DAERAH RM1,000.00Jika sesuatu pejabat itu terletak di sesuatu daerah dan melapor kepada pejabat Negeri.

PENJELASAN KEPADA SPP 2/2002

JENIS-JENIS PANJAR:

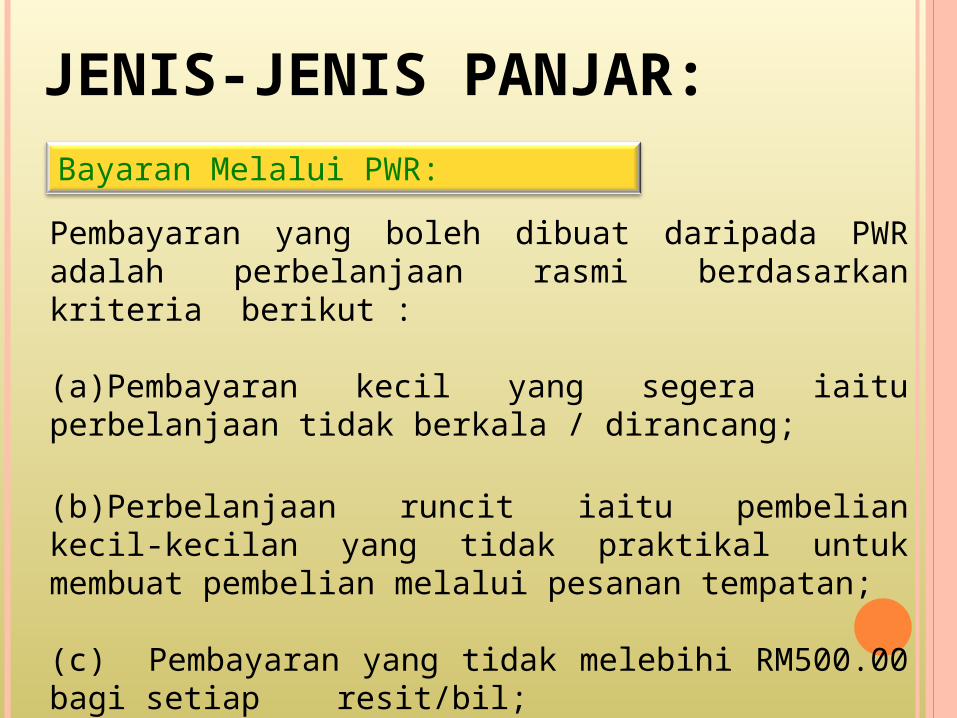

Pembayaran yang boleh dibuat daripada PWR adalah perbelanjaan rasmi berdasarkan kriteria berikut :

(a)Pembayaran kecil yang segera iaitu perbelanjaan tidak berkala / dirancang;

(b)Perbelanjaan runcit iaitu pembelian kecil-kecilan yang tidak praktikal untuk membuat pembelian melalui pesanan tempatan;

(c) Pembayaran yang tidak melebihi RM500.00 bagi setiap resit/bil;

Bayaran Melalui PWR:

JENIS-JENIS PANJAR:

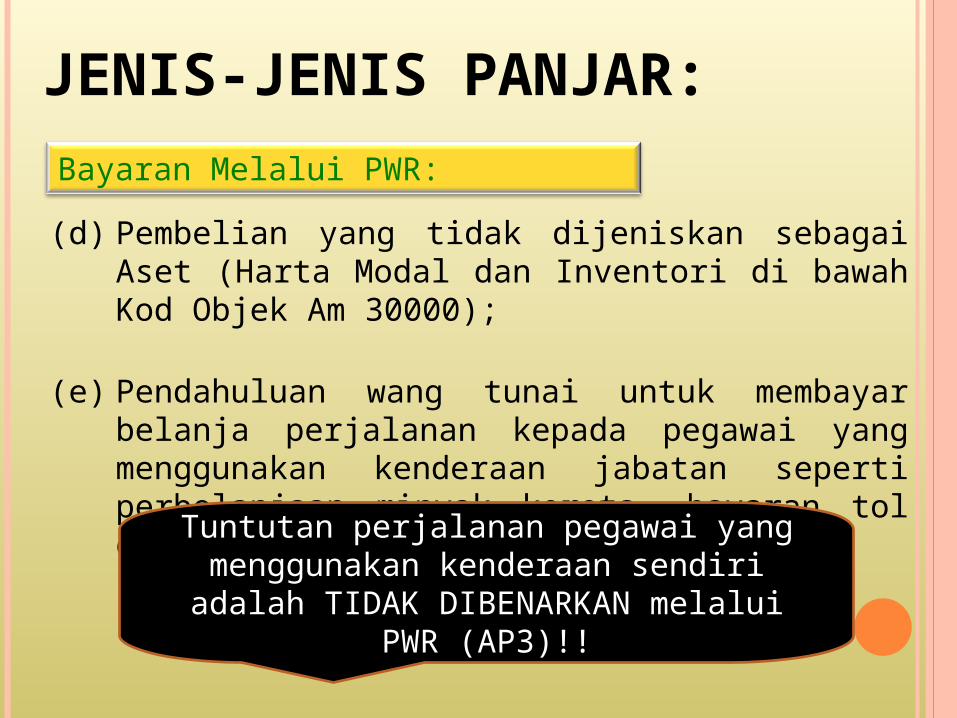

(d) Pembelian yang tidak dijeniskan sebagai Aset (Harta Modal dan Inventori di bawah Kod Objek Am 30000);

(e) Pendahuluan wang tunai untuk membayar belanja perjalanan kepada pegawai yang menggunakan kenderaan jabatan seperti perbelanjaan minyak kereta, bayaran tol dan bayaran meletak kereta.

Bayaran Melalui PWR:

JENIS-JENIS PANJAR:

Tuntutan perjalanan pegawai yang menggunakan kenderaan sendiri adalah TIDAK DIBENARKAN melalui PWR (AP3)!!

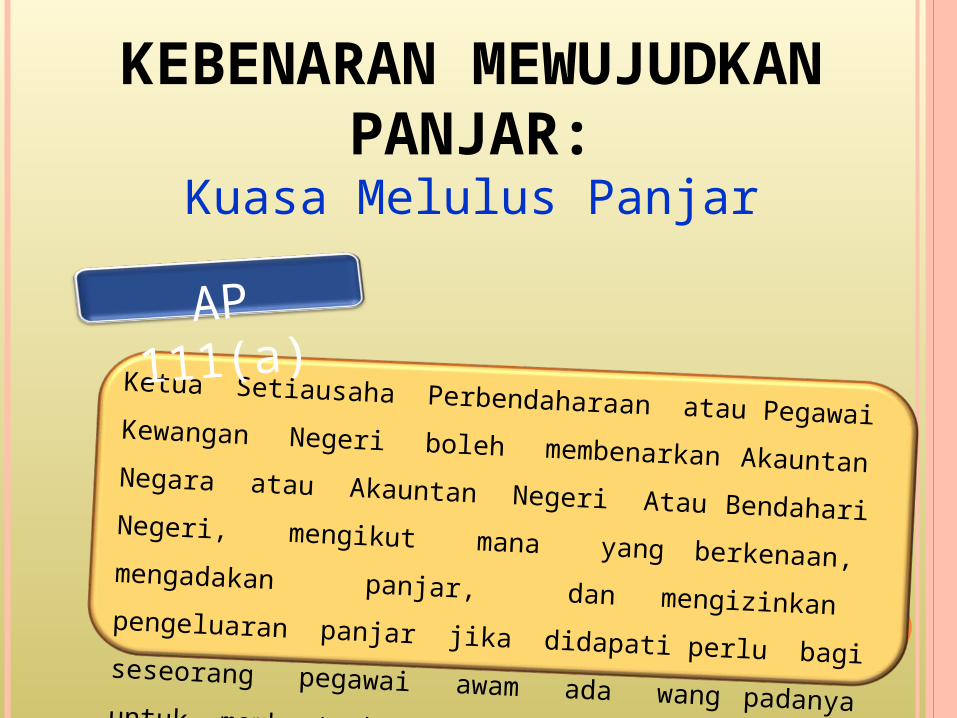

Ketua Setiausaha Perbendaharaan atau Pegawai Kewangan Negeri boleh membenarkan Akauntan Negara atau Akauntan Negeri Atau Bendahari Negeri, mengikut mana yang berkenaan, mengadakan panjar, dan mengizinkan pengeluaran panjar jika didapati perlu bagi seseorang pegawai awam ada wang padanya untuk membuat bayaran.

AP 111(a)

KEBENARAN MEWUJUDKAN PANJAR:

Kuasa Melulus Panjar

KEBENARAN MEWUJUDKAN PANJAR:

Panjar Digunakan Mengikut Maksud Diwujudkan

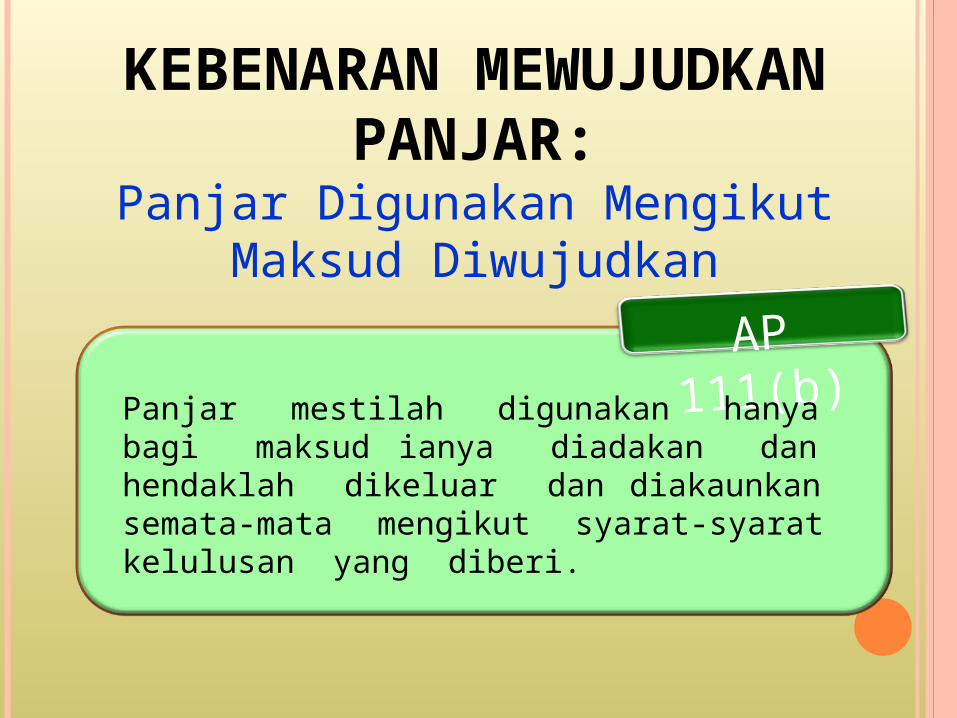

AP 111(b)Panjar mestilah digunakan hanya bagi maksud ianya diadakan dan hendaklah dikeluar dan diakaunkan semata-mata mengikut syarat-syarat kelulusan yang diberi.

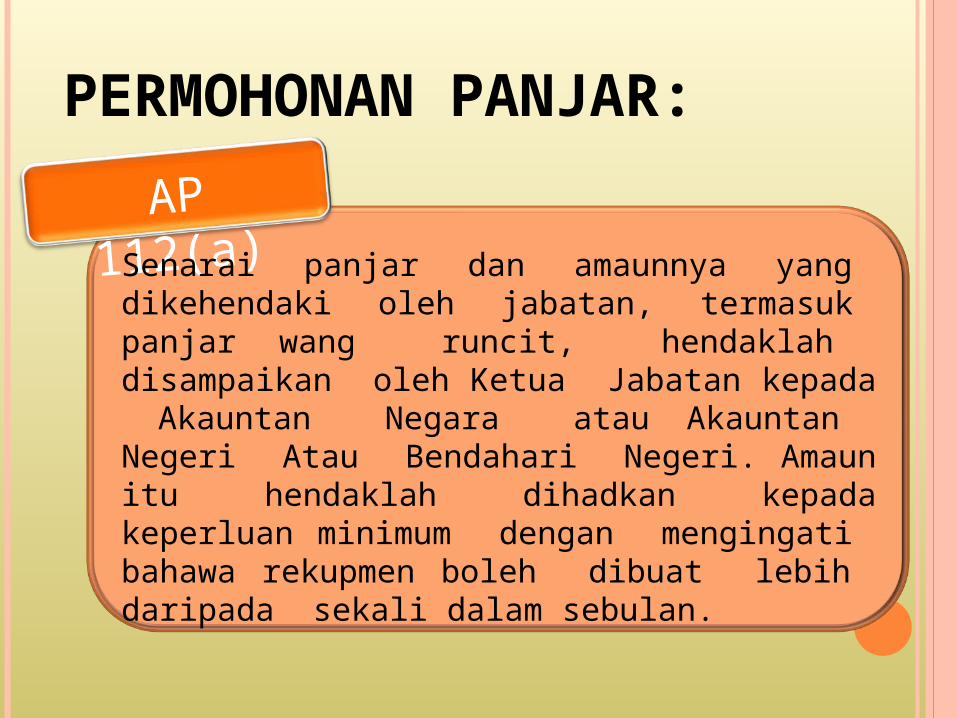

AP 112(a)Senarai panjar dan amaunnya yang dikehendaki oleh jabatan, termasuk panjar wang runcit, hendaklah disampaikan oleh Ketua Jabatan kepada Akauntan Negara atau Akauntan Negeri Atau Bendahari Negeri. Amaun itu hendaklah dihadkan kepada keperluan minimum dengan mengingati bahawa rekupmen boleh dibuat lebih daripada sekali dalam sebulan.

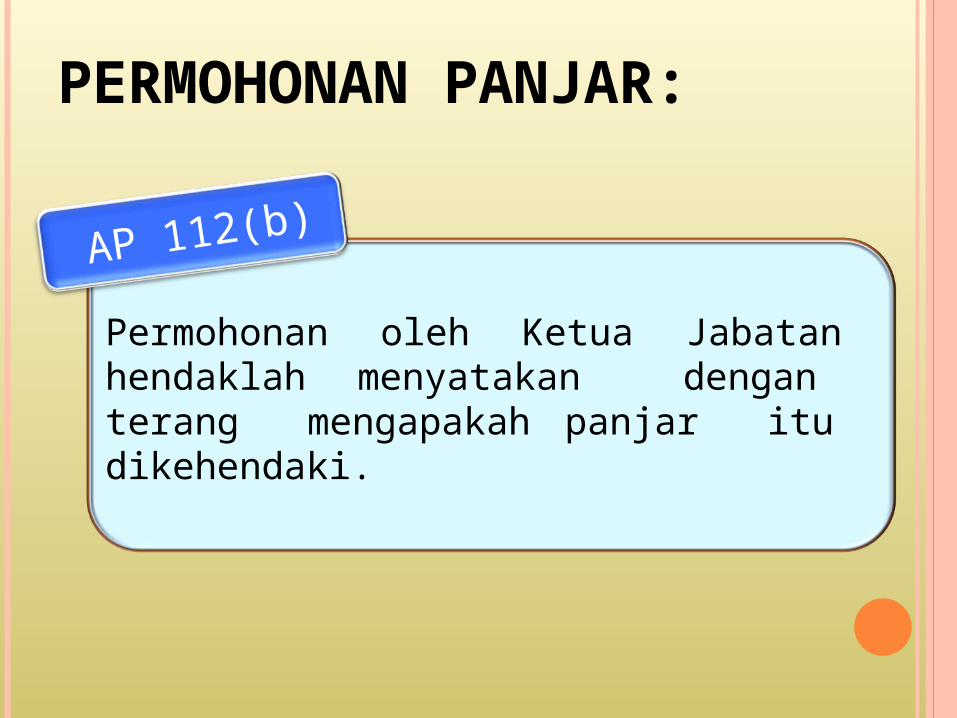

PERMOHONAN PANJAR:

PERMOHONAN PANJAR:

AP 112(b)

Permohonan oleh Ketua Jabatan hendaklah menyatakan dengan terang mengapakah panjar itu dikehendaki.

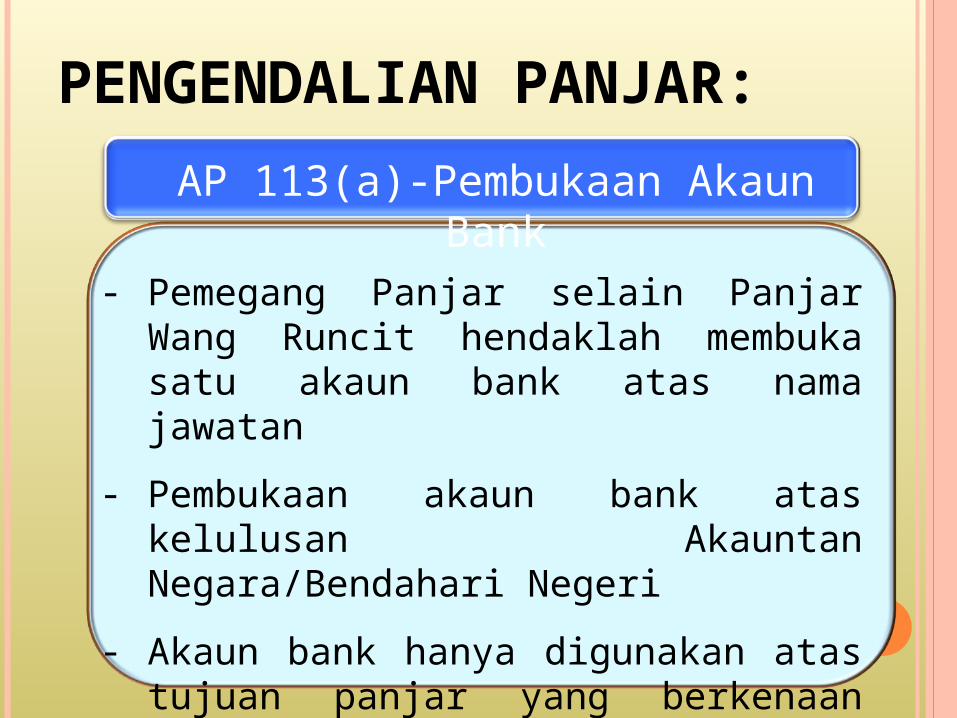

PENGENDALIAN PANJAR:AP 113(a)-Pembukaan Akaun

Bank- Pemegang Panjar selain Panjar Wang

Runcit hendaklah membuka satu akaun bank atas nama jawatan

- Pembukaan akaun bank atas kelulusan Akauntan Negara/Bendahari Negeri

- Akaun bank hanya digunakan atas tujuan panjar yang berkenaan sahaja

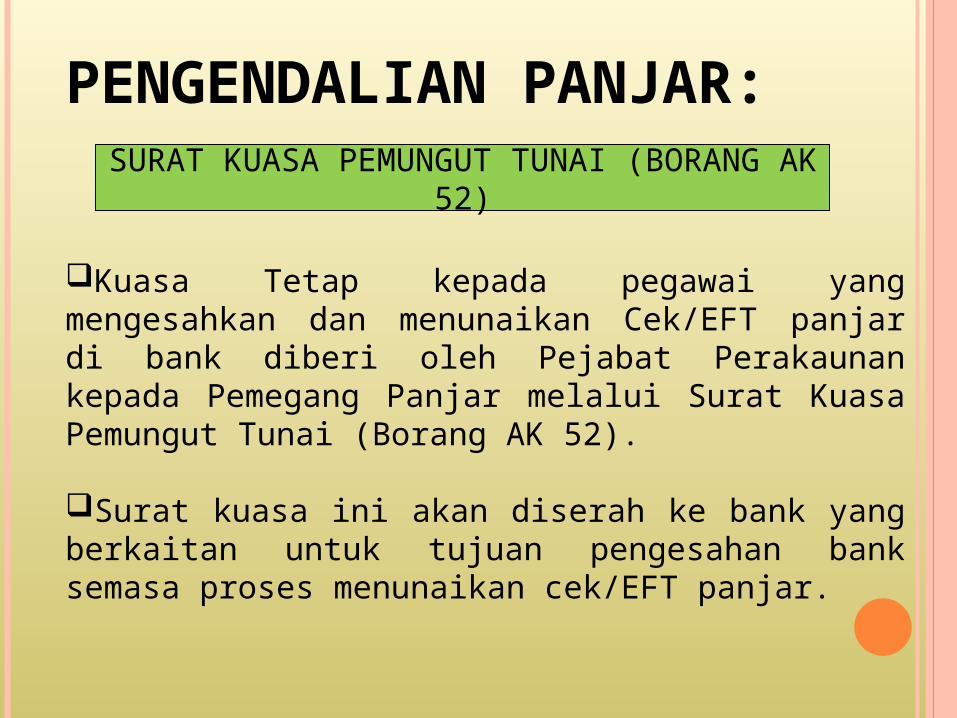

SURAT KUASA PEMUNGUT TUNAI (BORANG AK 52)

Kuasa Tetap kepada pegawai yang mengesahkan dan menunaikan Cek/EFT panjar di bank diberi oleh Pejabat Perakaunan kepada Pemegang Panjar melalui Surat Kuasa Pemungut Tunai (Borang AK 52).

Surat kuasa ini akan diserah ke bank yang berkaitan untuk tujuan pengesahan bank semasa proses menunaikan cek/EFT panjar.

PENGENDALIAN PANJAR:

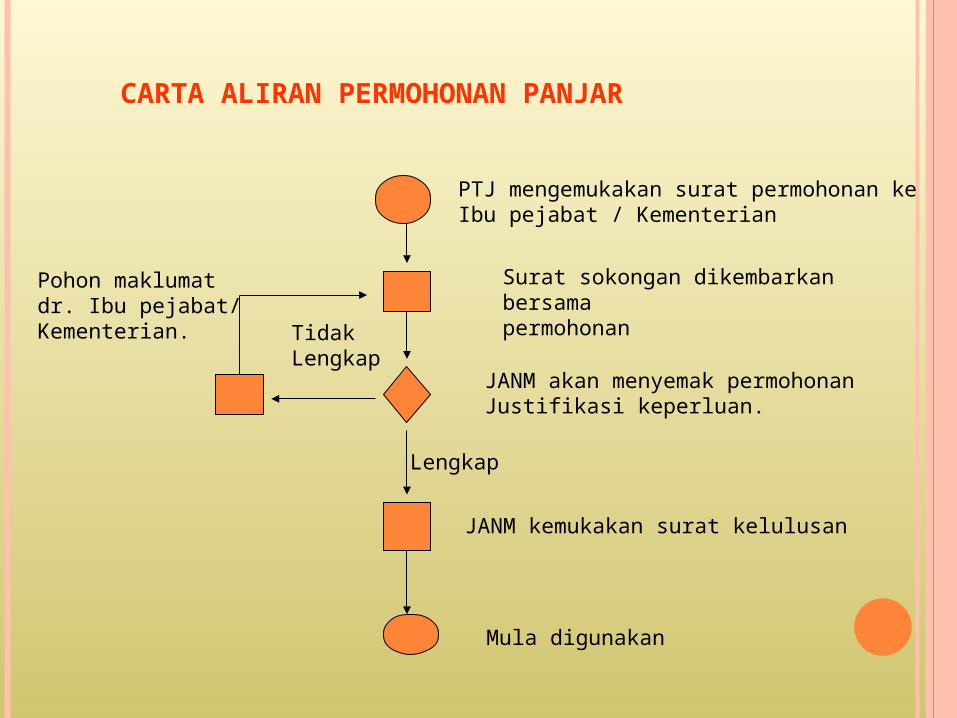

CARTA ALIRAN PERMOHONAN PANJAR

PTJ mengemukakan surat permohonan ke Ibu pejabat / Kementerian

Surat sokongan dikembarkan bersamapermohonan

JANM akan menyemak permohonanJustifikasi keperluan.

TidakLengkap

Lengkap

Pohon maklumatdr. Ibu pejabat/Kementerian.

JANM kemukakan surat kelulusan

Mula digunakan

Related Documents