Oberfinanzdirektion Frankfurt am Main 2019 Jahresbericht der Oberfinanzdirektion Frankfurt am Main

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

OberfinanzdirektionFrankfurt am Main

2019

Jahresberichtder Oberfinanzdirektion Frankfurt am Main

2 Jahresbericht 2019

Vorwort des Hessischen Ministers der Finanzen

Sehr geehrte Damen und Herren,geschätzte Leserinnen und Leser,liebe Kolleginnen und Kollegen,

für mich ist es Premiere sie vorzustellen, die für Sie sicherlich mit Spannung erwar-tete Lektüre: Die Leistungsbilanz der Hessischen Steuerverwaltung im Jahresbericht der Oberfinanzdirektion Frankfurt am Main (OFD Frankfurt). Auch in dieser Ausgabe erwarten Sie zahlreiche interessante Daten und Fakten, die nicht nur die Leistungs- und Wirtschaftskraft der hessischen Steuerzahlerinnen und Steuerzahler widerspie-geln, sondern auch die Leistungsfähigkeit, die Motivation und das Engagement der Beschäftigten in den hessischen Finanzämtern und in der OFD Frankfurt aufzeigen. Bereits an dieser Stelle möchte ich mich für die tolle Leistung der Kolleginnen und Kollegen der Hessischen Steuerverwaltung sehr herzlich bedanken. Sie alle können stolz auf die geleistete Arbeit sein!

Die Hessische Steuerverwaltung hat ihre Hausaufgaben auch im Berichtsjahr 2019 in beeindruckender Weise erledigt. Die Bekämpfung von nationaler und internationa-ler Steuer- und Wirtschaftskriminalität sowie die konsequente Umsetzung von mehr Steuergerechtigkeit bildeten erneut einen wesentlichen Schwerpunkt der Arbeit. Hier-zu zählen die Tätigkeiten zahlreicher Ermittlungsgruppen, aber auch ganz grundsätz-lich die durchsetzungsstarke Arbeit der Außendienste sowie die Innendiensttätigkeit vor Ort in den 35 hessischen Finanzämtern sowie der OFD Frankfurt.

Zum Kerngeschäft der Bauabteilung der OFD Frankfurt gehört die Baudurchführung der Baumaßnahmen des Bundes im Land Hessen durch den Landesbetrieb Bau und Immobilien Hessen. Die Bauabteilung der OFD Frank-furt hat sich hier erneut als zuverlässiger und sehr kompetenter Partner des Bundes bei der Betreuung von zahl-reichen Großaufträgen erwiesen. Auch das Hessische Competence Center für Neue Verwaltungssteuerung (HCC) ist und bleibt ein verlässlicher Servicepartner für die gesamte Hessische Landesverwaltung. Im Berichtsjahr wurde an zahlreichen Innovationen gearbeitet. Insbesondere unterstützt das HCC die IT-Strategie „Digitale Verwaltung Hessen 2020“ mit der Um-setzung zahlreicher Entwicklungsprojekte im Rahmen der Optimierung der Personalverwaltung und des Rech-nungswesens. Beispielsweise ist Hessen derzeit das einzige Bundesland, das ein elektronisches Bewerberma-nagement einführt. Das gelingt uns nur dank der innovativen und vorbildhaften Arbeiten der Kolleginnen und Kollegen im HCC.

2019 habe wohl nicht nur ich mir nicht vorstellen können, wie unser Leben und Arbeiten 2020 durch die Coro-na-Pandemie beeinflusst werden würde. Vielerorts sind deswegen Unsicherheit und Ängste spürbar. Zur Siche-rung der Liquidität in der hessischen Wirtschaft ist es wichtig, dass die Hessische Steuerverwaltung ihren Bei-trag leistet, damit auch wir in Hessen weiterhin zuversichtlich nach vorne blicken können. Dafür danke ich an dieser Stelle nochmals allen Beschäftigten in der Hessischen Steuerverwaltung, die auch in diesen Zeiten moti-viert, beispielgebend und unermüdlich ihre Aufgaben für unser Allgemeinwohl erledigen. Und nun lade ich Sie sehr gerne dazu ein, sich auf den nachfolgenden Seiten vertiefter über die erfolgreiche Arbeit der Hessischen Steuerverwaltung 2019 zu informieren.

Herzliche Grüße

Michael BoddenbergHessischer Minister der Finanzen Wiesbaden, Juni 2020

Michael BoddenbergHessischer Minister der Finanzen

4

Vorwort des Oberfinanzpräsidenten

Jahresbericht 2019

Sehr geehrte Damen und Herren,liebe Mitarbeiterinnen und Mitarbeiter,liebe Leserinnen und Leser,

als Oberfinanzdirektion Frankfurt am Main (OFD Frankfurt) möchten wir Ihnen auch dieses Jahr Einblicke in unsere Arbeit bieten und über wesentliche Entwicklungen und Neuerungen unserer Tätigkeit berichten. Es ist gleichzeitig der Rückblick auf die Vor-Corona-Zeit und unterstreicht anschaulich wie hochfunktional unsere öffentliche Verwaltung organisiert ist - mehr als ein Grund, mit Zuversicht den aktuellen Heraus-forderungen entgegen zu treten!

Die Erhebung von Steuern ist im eigentlichen Sinne systemrelevant für unser Staats-wesen, für das Land Hessen. Nur so kann unser in jeder Hinsicht bewährtes demo-kratisches Gemeinwesen funktionieren. Als Mittelinstanz der Hessischen Finanzver-waltung liegt unsere Hauptaufgabe in der Sicherstellung der praxisgerechten und bürgernahen Umsetzung der Steuergesetze. Die Steuern gleichmäßig und gerecht festzusetzen ist von zentraler Bedeutung, Steuerbetrügereien treten wir entschieden entgegen. Die Finanzverwaltung verfügt über fachlich herausragende Mitarbeiterin-nen und Mitarbeiter, die ihre Aufgaben täglich auf höchstem Niveau erfüllen. Dabei haben unsere Mitarbeiterinnen und Mitarbeiter den unbedingten Willen, allen Steu-erpflichtigen ein möglichst breites Spektrum und hohes Niveau an Serviceleistungen zu bieten, wie z.B. die un-ter 0800 522 533 5 erreichbare kostenlose Steuerhotline. Den neuen arbeitsweltlichen und gesellschaftlichen Herausforderungen haben wir uns mit unserem Projekt „Strukturmaßnahmen Steuerverwaltung“ weiter gestellt und noch mehr Arbeitsplätze in die ländlichen Regionen des Landes Hessen verlagert.

Neben steuerlichen Themen hat sich die Hessische Steuerverwaltung darüber hinaus konsequent gegen Dis-kriminierung und für gesellschaftliche Vielfalt eingesetzt. Das Land Hessen hatte schon in 2011 die Charta der Vielfalt gezeichnet und sich damit verpflichtet, Respekt und Wertschätzung in der Verwaltung zu fördern. Un-serer Verantwortung tragen wir aktuell mit der Unterzeichnung der Kooperationsverträge mit der Bildungsstät-te Anne Frank zur Aufklärung über den richtigen Umgang mit Rassismus, Diskriminierung und Antisemitismus weiter Rechnung.

Die Bauabteilung der OFD Frankfurt hat ihre im Wege der Organleihe für den Bund wahrzunehmenden vielfäl-tigen Aufgaben erfolgreich weitergeführt. Zu den aktuellen Großaufträgen für den hessischen Bundesbau zäh-len beispielsweise der Neubau des Paul-Ehrlich-Instituts in Langen und die Mustermodulbauweise für die Un-terkunftsgebäude der Bundeswehr. Das Hessische Competence Center für Neue Verwaltungssteuerung (HCC) hat erneut seine Fähigkeiten als zentraler, leistungsstarker Dienstleister der Hessischen Landesverwaltung un-ter Beweis gestellt. Zum dritten Mal in Folge hat es im Rahmen der SAP-Zertifizierung die Auszeichnung mit der Höchstpunktzahl erreicht. Im Rahmen der Strategie „Digitale Verwaltung Hessen 2020“ hat das HCC auf Basis des SAP-Systems die fachliche und technische Umsetzung der Einführung eines E-Recruiting zur Nachwuchs- und Personalgewinnung der hessischen öffentlichen Verwaltung übernommen.

Mein großer Dank gebührt allen Kolleginnen und Kollegen der Finanzämter in Hessen, der OFD Frankfurt und des HCC sowie den Beschäftigten der internen Dienstleister Landesbetrieb Bauen und Immobilien Hessen und der Hessischen Zentrale für Datenverarbeitung und nicht zuletzt unserer Ausbildungsstätte in Rotenburg an der Fulda, dem Studienzentrum der Finanzverwaltung und Justiz. Die Bewältigung unserer täglichen Arbeit zeigt auch gerade jetzt in der schwierigen Zeit mit SARS-CoV-2, wie wir gemeinsam die Aufgabe ausgesprochen gut meistern. In Zeiten, in denen es auf räumliche Distanz ankommt, wächst die Hessische Finanzverwaltung noch enger zusammen.

Herzlichst Ihr

Jürgen RoßbergOberfinanzpräsident Frankfurt am Main, Juni 2020

Jürgen RoßbergOberfinanzpräsident

6 Jahresbericht 2019

Oberfinanzdirektion Frankfurt am Main

Die Oberfinanzdirektion Frankfurt am Main (OFD Frankfurt) nimmt als Mittelbehörde Steuerungs- und Koordinierungsfunktionen zwischen Bundes- und Landesministerien sowie den örtlichen Dienststellen wahr und stellt zentrale Serviceleistungen für die Fachverwaltungen zur Verfügung. Sie ist in vier Abtei-lungen unterteilt.

Landeszentralabteilung sowie Besitz- und Verkehrsteuerabteilung

Im steuerlichen Aufgabenbereich übt die OFD Frankfurt die Dienst- und Fachaufsicht über die 35 hessischen Finanzämter aus und arbeitet eng mit dem Studienzentrum der Finanzverwaltung und Justiz in Rotenburg a.d. Fulda sowie der Hessischen Zen-trale für Datenverarbeitung (HZD) in Wiesbaden zusammen.

Als Mittelinstanz koordiniert sie die Aufgabenerledigung der örtlichen Finanzämter und stellt die praxisgerechte und bürgernahe Umsetzung der Steuergesetze sicher. Dabei bietet sie den Finanzämtern Unterstützung in der steuerfachlichen Arbeit mit ausgeprägter Fachkompetenz und sichert den gleichmäßigen Gesetzesvollzug.

Sie unterstützt die Finanzämter im administrativen Bereich durch Serviceleistungen insbesondere in der Personalwirtschaft und der Organisation, stellt den Dienststel-len die erforderlichen Ressourcen zur Verfügung, ist verantwortlich für die Schaffung leistungsfähiger Strukturen und sorgt für effiziente Verwaltungsabläufe und effekti-ve Automationsunterstützung. Als Einstellungsbehörde ist sie darüber hinaus für alle Personalfragen zuständig.

Bauabteilung

Die Bauabteilung der OFD Frankfurt steuert als fachaufsichtsführende Ebene aller Bauangelegenheiten des Bundes inklusive der militärischen Einrichtungen der Bun-deswehr sowie der amerikanischen Gaststreitkräfte die Planungen und Umsetzungen durch den operativen Dienstleister Landesbetrieb Bau und Immobilien Hessen (LBIH).

Abteilung Landesdienste

Die Abteilung Landesdienste der OFD Frankfurt ist mit einer eigenen Haushaltsstruktur ausgestattet und als Hessisches Competence Center für Neue Verwaltungssteuerung in Wiesbaden (HCC) teil- verselbst-ständigt. Das HCC fungiert als zentraler Dienstleister für alle Ressorts und Dienststellen der Hessischen Landesverwaltung und bietet ein umfassendes Leistungsspektrum für Beschaffungen und die Finanz-buchhaltung mit dem zentralisierten Zahlungsverkehr (früher Staatskasse) bis hin zur Erstellung der jähr-lichen Landesbilanz. Außerdem ist das HCC Dienstleistungszentrum für die Entwicklung und Wartung der SAP-Systeme der Hessischen Landesverwaltung.

Weitere zentrale Dienstleistungsfunktionen für die Landesverwaltung nimmt die OFD Frankfurt mit der Verwaltung der Fiskalerbschaften für das Land Hessen sowie der Abwicklung der Selbstversicherung für die landeseigenen Kraftfahrzeuge wahr.

8 Jahresbericht 2019

Inhaltsverzeichnis

Organigramm der Oberfinanzdirektion Frankfurt am Main 8Standorte der hessischen Finanzämter mit Verwaltungsstellen 9

Erster Teil: Steuerfachliche Aufgabenentwicklung

1. Statistische Eckdaten 101.1 Die Steuerspirale 2019 10/111.2 Die Fallzahlentwicklung in den 35 hessischen Finanzämtern 12

2. Steuerfachliche Arbeitsschwerpunkte 202.1 Bekämpfung der Steuerhinterziehung 202.2 Internationales Steuerrecht 242.3 Effektivität des Steuervollzuges 262.4 Rechtsangelegenheiten 362.5 Grundsteuerreform 372.6 Steuerlicher Datenschutz 37

3. Personalmanagement 403.1 Nachwuchsgewinnung 413.2 Personalfortbildung und -entwicklung 423.3 Gesundheit und Fürsorge 453.4 Dienst- und Unfallschadensrecht 47

Zweiter Teil: Besondere Fachaufgaben

1. Fiskalische Erbschaften 482. Selbstversicherung der Dienstfahrzeuge des Landes Hessen 49

Dritter Teil: Betreuung der Bauangelegenheiten des Bundes, Bauvergabe- und Vertragswesen, Korruptionsschutz

1. Neuer Vertrag zwischen Bund und Land Hessen paraphiert 502. Mehr als 100 Mio. € in Hessen verbaut 543. Zusammenarbeit und Austausch zwischen dem Bund und dem Land Hessen 56

Vierter Teil: Hessisches Competence Center für Neue Verwaltungssteuerung

1. Leistungsentwicklung und Betriebskennzahlen 582. Innovationsprojekte mit Bedeutung für die gesamte Hessische Landesverwaltung 623. Schulungsangebote 64

10 Jahresbericht 2019

Geschäftsbereich der Oberfinanzdirektion Frankfurt am MainAufbau der Oberfinanzdirektion Frankfurt am Main

Organigramm

OberfinanzpräsidentPersönliche Referentin

Landeszentralabteilung Steuerabteilung Bauabteilung Abteilung Landesdienste

Lz 1Personalsachen OFD,

Hausdienste, Kfz-Wesen

Lz 2Organisation, Ausstattung

und Unterbringung der Finanzämter

Lz 3Controlling, Haushalt und

Finanzbuchhaltung

Lz 4Personalsachen höherer Dienst,

Personal Steuerverwaltung, Demografie

Lz 5IT-Dienstleistungen

St 1Umsatzsteuer und

Koordinierungsstelle Umsatzsteuer

St 2Einkommensteuer,

Lohnsteuer, Lohnsteuerprüfung

St 3Betriebsprüfung,

Steuerfahndung, Straf- und Bußgeldsachen

St 4Vollstreckung, Kassenwesen

St 5Unternehmensbesteuerung

Ba 1Controlling, Haushalt und

Organisation

Ba 2Fachaufsicht Bundesbau

Zivil und Zuwendungsbau

Ba 3Fachaufsicht Bundesbau

Militär und Gaststreitkräfte

Ba 4Vergabe- und Vertrags-

angelegenheiten

Ba 5Korruptionsschutz

Ld 1Zentrale Beschaffung

Ld 2Anwendungssysteme

Rechnungs- undBerichtswesen

Ld 3Fachliches HCC

Ld 4Anwendungssysteme Personalwesen undBetriebsprozesse

Ld 5SAP-Technologie

und CCOE-Management

Oberfinanzdirektion Frankfurt am MainZum Gottschalkhof 360594 Frankfurt am Main

Gemeinsamer Datenschutzbeauftragter für die OFD und die FÄ

St 6Internationale Besteuerung,

Abgabenordnung, Steuerberatungs- angelegenheiten

St 7Bewertung und

Grundsteuer, Erbschaft- und Schenkungsteuersachen,

Land- u. Forstwirtschaftliche Sachverständige

Lz 6Aus- und Fortbildung,

Gesundheitsmanagement,Vereinbarkeitskultur

Lz 7Justiziariat, Dienst- und Unfallschäden, Fiskalerbschaften,

Selbstversicherung

Standorte der hessischen

Finanzämter mit Verwaltungsstellen

DIE HESSISCHE STEUERVERWALTUNG

» über 12.000 Kolleginnen und Kollegen in der OFD Frankfurt und in den 35 Finanzämtern,

» gemeinsam und konsequent gegen Diskriminierung und für gesellschaftliche Vielfalt!

Stabsstelle Revision

12

Erster Teil: Steuerfachliche Aufgabenentwicklung

11 Jahresbericht 2019 Jahresbericht 2019

Steuerfachliche Aufg abenentwicklung

Erster Teil:

1. Statistische Eckdaten

1.1 Die Steuerspirale 2019

Das Steueraufkommen der Hessischen Steuerver-waltung betrug im Jahr 2019 60,56 Milliarden €. Dieses hessische Steueraufkommen von 60,56 Mil-liarden € teilte sich folgendermaßen auf:

Gegenüberstellung des Steueraufkommens (in €)

Steuerart 2018 2019 +/- i.v.H.

Lohnsteuer 23.252.465.636,58 € 24.280.868.267,75 € + 4,42%

Einkommensteuer 4.165.750.043,44 € 4.527.891.792,15 € + 8,69%

Körperschaftsteuer 3.288.376.177,74 € 3.896.498.454,29 € + 18,49%

Zahlstellen-Kapitalertragsteuer 3.699.614.914,83 € 2.766.946.449,13 € - 25,21%

Umsatzsteuer 16.590.394.699,98 € 17.688.125.713,50 € + 6,62%

Nicht veranlagte Steuer vom Ertrag 2.255.558.612,59 € 2.275.964.588,54 € + 0,90%

Erbschaftsteuer 623.341.011,98 € 671.035.216,69 € + 7,65%

Grunderwerbsteuer 1.559.018.860,83 € 1.662.157.332,85 € + 6,62%

Solidaritätszuschlag 2.199.432.771,22 € 2.216.206.021,60 € + 0,76%

Lotteriesteuer 124.329.950,80 € 122.765.543,76 € - 1,26%

Sportwettensteuer 373.227.545,62 € 454.234.555,11 € + 21,70%

Übrige Besitz- und Verkehrsteuern 49.201,46 € 37.487,54 € - 23,81%

Gesamtaufkommen 58.131.559.427,07 € 60.562.731.422,91 € + 4,18%

Lohnsteuer24.281

Umsatzsteuer17.688

Einkommen-steuer

4.528

Körperschaft-steuer

3.896

Zahlstellen- kapitalertragsteuer 1)

2.767

Solidaritätszuschlag 2.216

Nicht veranlagte Steuervom Ertrag 2.276

Grunderwerbsteuer 1.662Sportwettensteuer 454

Lotteriesteuer 123

1) Abgeltungsteuer auf Zins- und Veräußerungserträge

Erbschaftsteuer 671

14

Erster Teil: Steuerfachliche Aufgabenentwicklung

13 Jahresbericht 2019 Jahresbericht 2019

1.2 Die Fallzahlenentwicklung in den 35 hessischen Finanzämtern

Einkommensteuer-Veranlagung

Vz Stichtag Zahl der Fälle +/- +/- in %

2017 31.12.2018 1.617.988

2018 31.12.2019 1.638.014 + 20.026 + 1,24

Im Fünfjahresvergleich ist die Zahl der Fälle von1.547.090 auf 1.638.014 um 90.924 [= 5,88 %] gegenüber 2013 gestiegen. 0

500000

1000000

1500000

2000000

201820172013

Gewinneinkünfte 637.526

AN-Pflichtveranlagungen 1.000.488

davon:

Zusätzlich waren im Jahr 2019 670.612 Arbeitnehmer (AN)-Antragsveranlagungen in den hessischen Finanzämtern zu bearbeiten.

Körperschaftsteuer

Fallzahlentwicklung steuerpflichtige Körperschaften

Vz Stichtag Zahl der Fälle +/- +/- in %

2017 31.12.2018 113.566

2018 31.12.2019 118.089 + 4.523 + 3,98

Im Fünfjahresvergleich ist die Zahl der Fälle von101.951 auf 118.089 um 16.138 [= 15,83 %] gegenüber 2013 gestiegen.

Grundkennbuchstaben steuerbefreite Körperschaften

Vz Stichtag Zahl der Fälle +/- +/- in %

2018 01.10.2018 41.315

2019 01.10.2019 41.627 + 312 + 0,76

0

20000

40000

60000

80000

100000

120000

201820172013

Umsatzsteuer

Vz Stichtag Zahl der Fälle +/- +/- in %

2017 31.12.2018 497.280

2018 31.12.2019 498.478 + 1.198 + 0,24

Im Fünfjahresvergleich ist die Zahl der Fälle von481.316 auf 498.478um 17.162 [= 3,57 %] gegenüber 2013 gestiegen. 0

100000

200000

300000

400000

500000

201820172013

Gewerbesteuer

Vz Stichtag Zahl der Fälle +/- +/- in %

2017 31.12.2018 306.119

2018 31.12.2019 312.411 + 6.292 + 2,06

Im Fünfjahresvergleich ist die Zahl der Fälle von281.367 auf 312.411 um 31.044 [= 11,03 %] gegenüber 2013 gestiegen.

0

50000

100000

150000

200000

250000

300000

350000

201820172013

FeststellungenEinkünfte werden in den Arbeitsbereichen Perso-nengesellschaften und Körperschaften gesondert und einheitlich festgestellt, wenn die Einkünfte mehreren Personen steuerlich zuzurechnen sind. Eine gesonderte Feststellung von Gewinneinkünf-

ten erfolgt, wenn das für die gesonderte Fest-stellung zuständige Finanzamt nicht auch für die Steuern vom Einkommen des Steuerpflichtigen zu-ständig ist.

Vz Stichtag Zahl der Fälle +/- +/- in %

2017 31.12.2018 127.068 Im Fünfjahresvergleich ist die Zahl der Fälle von 123.426 auf 128.886 um 5.460 [= 4,42 %] gegenüber 2013 gestiegen2018 31.12.2019 128.886 + 1.818 + 1,43

Grunderwerbsteuer2018 2019 +/- +/- in %

Bearbeitete Erwerbsvorgänge 145.384 141.476 - 3.908 - 2,69

Arbeitsergebnisse der Bußgeld- und Strafsachenstellen

2019 Durchschnitt* + / -* in %*

Eingänge 9.562 11.430 - 1.868 - 16,35

Von Finanzämtern abgeschlossene Steuerstraf- und Bußgeldverfahren

4.813 5.987 - 1.174 - 19,61

Rechtskräftige Geldsanktionen (in Mio. €) 7,66 10,75 - 3,09 - 28,76

Rechtskräftige Freiheitsstrafen (in Jahren) 177 199 - 22 - 10,88

Noch offene Ermittlungsverfahren 3.657 4.432 - 775 - 17,48

* Aus den letzten drei Spalten ist die zahlenmäßige Entwicklung der letzten fünf Jahre im Vergleich zum Berichtsjahr ersichtlich

Fünfjahresvergleich*

Das Steueraufkommen stieg um 103,2 Millionen (Mio.) von 1.559,0 auf 1.662,2 Mio. €. Dies ist ein An-stieg von 6,6 %.

2018 2019

Eingesetzte Sachbearbeiter/innen (Vollzeitäquivalent [VZÄ]) 65,20 61,33

Innendienst:

Durchschnittliche Erstattungen in Veranlagungsfällen

Schwankungen bei Erstattungsbeträgen zwi-schen einzelnen Veranlagungszeiträumen kön-nen sich durch Vorauszahlungen der Steuer-pflichtigen ergeben, wenn diese außerhalb der Veranlagung nicht angepasst wurden. Ein gro-ßer Anteil der Vorauszahlungen wird durch Ein-zelunternehmer und Selbständige geleistet (sie-he rechtsstehende Darstellung "VTB G").

Bußgeld- und Strafsachen (BuStra)Personal

Elektronische Steuererklärung (ELSTER)

Entwicklung der ELSTER-Quote in Hessen (in %) auf Basis der erledigten Fälle für den Arbeitsbereich Einkommensteuer (Arbeitnehmer- und Gewinneinkünfte):

Anteil der im jeweiligen Kalenderjahr (01.01. bis 31.12) elektronisch eingereichter und veranlagter Einkommensteuer-fälle an den insgesamt veranlagten Einkommensteuerfällen (Veranlagungszeitraum [Vz]-übergreifend).

0

10

20

30

40

50

60

70

80

201920182017

16

Erster Teil: Steuerfachliche Aufgabenentwicklung

15 Jahresbericht 2019 Jahresbericht 2019

Steueraufkommen in Millionen € +/- in Millionen € +/- in %

2017 597,4 - 462,9 - 43,7

2018 623,3 + 25,9 + 4,3

2019 671,0 + 47,7 + 7,7

Steueraufkommen +/- +/- in %

2016 121,7 + 4,9 + 4,2

2017 118,2 - 3,5 - 2,9

2018 124,3 + 6,1 + 5,2

2019 122,8 - 1,5 -1,2

Steueraufkommen +/- +/- in %

2016 295,3 + 60,4 + 25,7

2017 361,3 + 66,0 + 22,3

2018 373,2 + 11,9 + 3,3

2019 454,2 + 81 + 21,7

Vollstreckung

Im Jahr 2019 gingen den Vollstreckungsstellen 147.700 neue Fälle zu, 5.310 Fälle mehr als im Jahr 2018. Zum 31.12.2019 waren noch 47.751 zu bear-beitende Fälle offen, 7.425 Fälle mehr als am Jah-resanfang.

Es wurden neue Abgabenrückstände in Höhe von 1.105,9 Mio. € in Rückstandsanzeigen angezeigt. Das waren 71,0 Mio. € mehr als im Jahr 2018 (+ 6,9 %). Der betragsmäßige Zugang lag damit etwas hö-her als im Durchschnitt der letzten Jahre. Die Voll-streckungsstellen zogen im Jahr 2019 insgesamt 1.075,2 Mio. € ein, 202,0 Mio. € mehr als in 2018.

Das Steueraufkommen aus der Erbschafts- und Schenkungssteuer lag im Jahr 2019 mit

Rennwett-, Lotterie- und SportwettensteuerRennwett- und Lotteriesteueraufkommen (in Mio. €)

671 Mio. € um 7,9 Mio. € bzw. 1,2 % unter dem Durchschnitt der vorangegangenen 5 Jahre.

Von den insgesamt eingezogenen Beträgen wurden rund 10,4 Mio. € von den Vollziehungsbeamten bei-gebracht, rund 2,7 Mio. € weniger als im Jahr 2018. Der Endbestand an den in Rückstandsanzeigen an-gezeigten Beträgen zum 31.12.2019 erhöhte sich im Vergleich zum Anfangsbestand vom 01.01.2019 trotz des erhöhten Zugangs nur um 4,9 Mio. € auf 280,8 Mio. € (+ 1,8 %).

Im Verhältnis zum Kassensoll, das um rund 2.630 Mio. € auf 62.885,5 Mio. € stieg, stellen sich die Steuerrückstände wie folgt dar:

31.12.2018in Mio. €

in % 31.12.2019in Mio. €

in %

Gesamtrückstände 1.665,5 2,76 1.817,0 2,89

davon sind

- gestundet 100,1 0,17 108,0 0,17

- ausgesetzt 952,0 1,58 864,9 1,38

- echte Rückstände 613,4 1,02 844,1 1,34

- in Vollstreckung befindliche Rückstände* 275,9 0,46 280,8 0,45

* Statistik „Arbeitsstand und Arbeitsleistungen der Vollstreckungsstellen zum 31.12.2018 bzw. 31.12.2019“

Sportwettensteueraufkommen (in Mio. €)

Erbschaftsteuer/Schenkungsteuer Statistische Entwicklung der Sterbefall- und Schenkungsanzeigen

Jahr Eingang Bearbeitete Fälle Steuerfestsetzungen

+/- in % +/- in % +/- in %

2017 114.159 + 2.037 + 1,8 110.613 + 2.111 + 1,9 8.647 - 293 - 3,3

2018 107.795 - 6.364 - 5,6 108.739 - 1.874 - 1,7 9.263 + 616 + 7,1

2019 111.429 + 3.634 + 3,4 116.668 + 7.929 + 7,3 8.064 -1.199 - 12,9

In 2019 lag der Eingang der Sterbefall- und Schen-kungsanzeigen um 2.344 (2,1 %) über dem Durch-schnitt der vorangegangenen 5 Jahre, die Anzahl der bearbeiteten Fälle lag um 8.804 (= 8,2 %) darü-

ber und die Anzahl der Fälle mit Steuerfestsetzung lag um 706 (= 8,0 %) unter dem Durchschnitt der vorangegangenen 5 Jahre.

BewertungEinheitsbewertung

Zahl der wirtschaftlichen Einheiten des Grundbesitzes:

31.12.2018 31.12.2019 +/- in %

2.784.317 2.807.557 + 23.240 + 0,8

Wirtschaftliche Einheiten am: Land- und forstw. Vermögen Grundvermögen Summe

31.12.2018 541.590 2.242.727 2.784.317

31.12.2019 545.039 2.262.518 2.807.557

Veränderung + 3.449 + 19.791 + 23.240

Die Veränderungen bei der Summe der wirtschaftlichen Einheiten des Grundbesitzes weisen eine stei-gende Tendenz auf.

Die niedergeschlagenen Forderungen erhöhten sich um rund 57,5 Mio. € auf rund 384,1 Mio. € (+ 17,6 %).

Statistische Entwicklung des Steueraufkommens

Wertermittlungen für die Einheitsbewertung

Verkehrswertermittlungen Gesamtsumme der ermittelten Verkehrswerte

Sonstige baufachliche Gutachten

2.330 954 1.143.422.814 € 472

Tätigkeiten der amtlichen Bausachverständigen

31.12.2018 31.12.2019 +/- in %

551.883 555.690 + 3.807 + 0,7

Entwicklung der Summe der wirtschaftlichen Einheiten des Wohnungs- und Teileigentums:

Bedarfsbewertung

Land- und Forstwirtschaft

Unbebaute Grundstücke

Bebaute Grundstücke

Sonderfälle (z. B. Erbbaurecht, Gebäu-de auf fremden Grund und Boden)

Summe

2.190 1.321 11.422 564 15.497

Anzahl der Feststellungen von Grundbesitzwerten:

18

Erster Teil: Steuerfachliche Aufgabenentwicklung

17 Jahresbericht 2019 Jahresbericht 2019

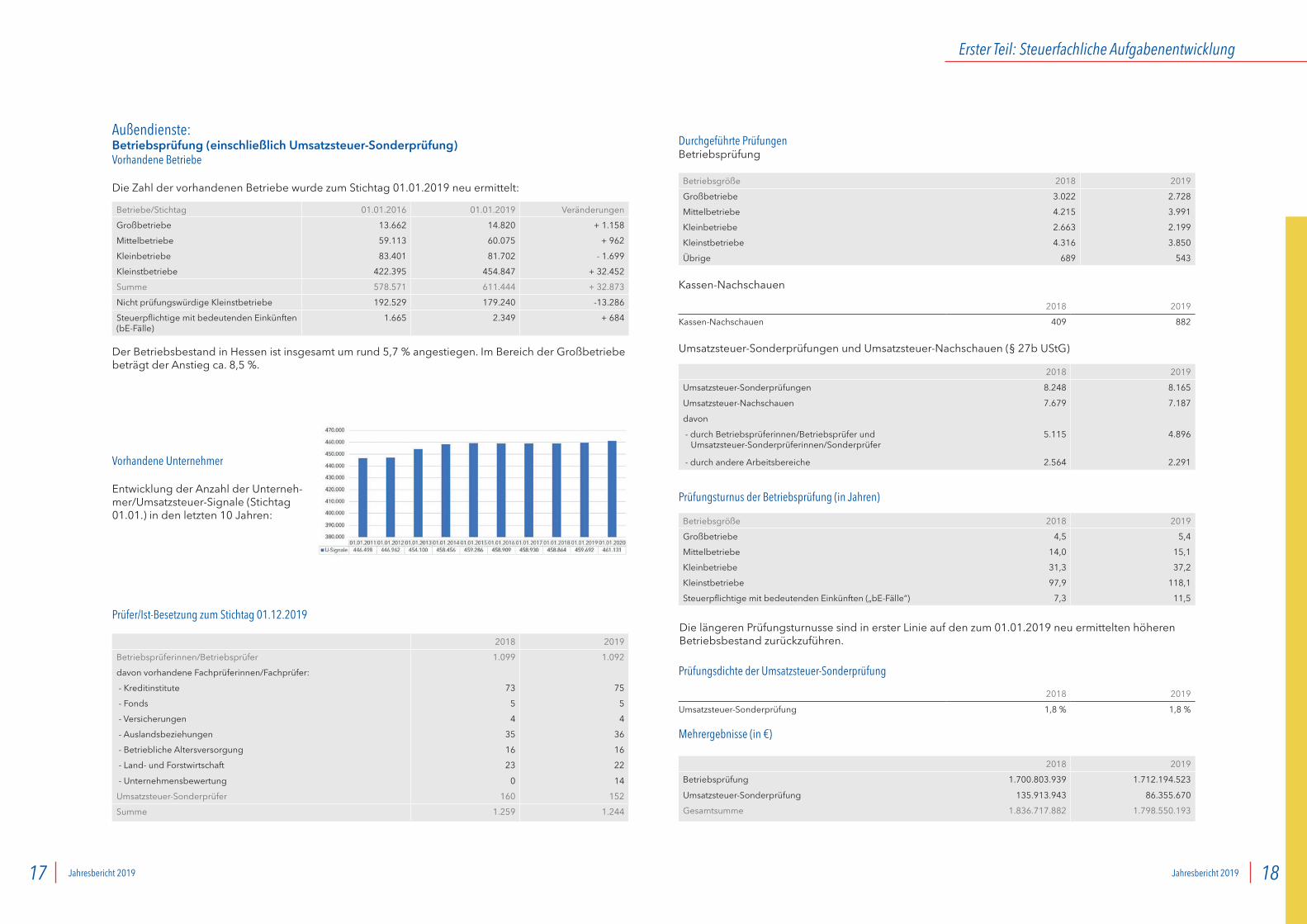

Außendienste:Betriebsprüfung (einschließlich Umsatzsteuer-Sonderprüfung)Vorhandene Betriebe

Die Zahl der vorhandenen Betriebe wurde zum Stichtag 01.01.2019 neu ermittelt:

Betriebe/Stichtag 01.01.2016 01.01.2019 Veränderungen

Großbetriebe 13.662 14.820 + 1.158

Mittelbetriebe 59.113 60.075 + 962

Kleinbetriebe 83.401 81.702 - 1.699

Kleinstbetriebe 422.395 454.847 + 32.452

Summe 578.571 611.444 + 32.873

Nicht prüfungswürdige Kleinstbetriebe 192.529 179.240 -13.286

Steuerpflichtige mit bedeutenden Einkünften (bE-Fälle)

1.665 2.349 + 684

Vorhandene Unternehmer

Entwicklung der Anzahl der Unterneh-mer/Umsatzsteuer-Signale (Stichtag 01.01.) in den letzten 10 Jahren:

Prüfer/Ist-Besetzung zum Stichtag 01.12.2019

2018 2019

Betriebsprüferinnen/Betriebsprüfer 1.099 1.092

davon vorhandene Fachprüferinnen/Fachprüfer:

- Kreditinstitute 73 75

- Fonds 5 5

- Versicherungen 4 4

- Auslandsbeziehungen 35 36

- Betriebliche Altersversorgung 16 16

- Land- und Forstwirtschaft 23 22

- Unternehmensbewertung 0 14

Umsatzsteuer-Sonderprüfer 160 152

Summe 1.259 1.244

Betriebsgröße 2018 2019

Großbetriebe 3.022 2.728

Mittelbetriebe 4.215 3.991

Kleinbetriebe 2.663 2.199

Kleinstbetriebe 4.316 3.850

Übrige 689 543

Kassen-Nachschauen

Umsatzsteuer-Sonderprüfungen und Umsatzsteuer-Nachschauen (§ 27b UStG)

2018 2019

Umsatzsteuer-Sonderprüfungen 8.248 8.165

Umsatzsteuer-Nachschauen 7.679 7.187

davon

- durch Betriebsprüferinnen/Betriebsprüfer und Umsatzsteuer-Sonderprüferinnen/Sonderprüfer

5.115 4.896

- durch andere Arbeitsbereiche 2.564 2.291

Prüfungsturnus der Betriebsprüfung (in Jahren)

Prüfungsdichte der Umsatzsteuer-Sonderprüfung

Betriebsgröße 2018 2019

Großbetriebe 4,5 5,4

Mittelbetriebe 14,0 15,1

Kleinbetriebe 31,3 37,2

Kleinstbetriebe 97,9 118,1

Steuerpflichtige mit bedeutenden Einkünften („bE-Fälle“) 7,3 11,5

2018 2019

Umsatzsteuer-Sonderprüfung 1,8 % 1,8 %

2018 2019

Betriebsprüfung 1.700.803.939 1.712.194.523

Umsatzsteuer-Sonderprüfung 135.913.943 86.355.670

Gesamtsumme 1.836.717.882 1.798.550.193

2018 2019

Kassen-Nachschauen 409 882

Der Betriebsbestand in Hessen ist insgesamt um rund 5,7 % angestiegen. Im Bereich der Großbetriebe beträgt der Anstieg ca. 8,5 %.

Durchgeführte PrüfungenBetriebsprüfung

Mehrergebnisse (in €)

Die längeren Prüfungsturnusse sind in erster Linie auf den zum 01.01.2019 neu ermittelten höheren Betriebsbestand zurückzuführen.

20

Erster Teil: Steuerfachliche Aufgabenentwicklung

19 Jahresbericht 2019 Jahresbericht 2019

Durchgeführte Steuerfahndungsprüfungen

Gliederung der vorläufigen steuerlichen Mehrergebnisse (in €)

Lohnsteuer (LSt)-AußenprüfungErgebnisse

Die VZÄ lag zum Stichtag 01.12.2019 bei 220,66 Lohnsteueraußenprüferinnen/-außenprüfern.

0 500 1000 1500 2000 2500

2019

2018

Straf- und Bußgeldverfahren

Steuerermittlungsverfahren

Amts- und Rechtshilfeersuchen627

631

1.931

2.036

1.222

1.185

Umsatzsteuer 40.173.808

Einkommensteuer 21.811.296

Körperschaftsteuer 1.297.230

Lohnsteuer 7.922.990

Gewerbesteuer 3.791.950

sonstige Steuern 111.613.189

Zinsen gemäß § 233a AO 8.752.650

Summe 195.363.113

Anzahl der bewerteten Vergleichsstücke und der besichtigten Musterstücke der Bodenschätzung 132

Nachschätzungsfläche in Hektar 5.900

Fortbildungsmaßnahmen (Aus- und Weiterbildung) der Amtlich Landwirtschaftlichen Sachverständigen (ALS), ALS-MA und der Ehrenamtlichen Bodenschätzer (EBS)

3

Gemeldete Kaufpreisfälle 5.190

Besprechungen der Gruppen-ALS (GrpALS) 6

Sitzungen und Dienstbesprechungen mit dem Hessischen Landesamt für Naturschutz, Umwelt, und Geologie, der Hessischen Verwaltung für Bodenmanagement und Geoinformation, den für die Flurneuordnung zuständigen Stel-len der jeweiligen Ämter für Bodenmanagement, der Arbeitsgruppe Bodenschätzung und Bodenbewertung

19

Tätigkeitsgebiet Umfang

Tarifvergünstigung für Einkünfte aus außerordentlichen Holznutzungen nach § 34b EStG*

- anerkannte Schadholzmenge 253.489 m³ im Festmaß

- vorgeprüfte Schadholzmenge 813.061 m³ im Festmaß

- geprüfte (Forst-) Betriebswerke 29 Fälle

- vorgeprüfte (Forst-) Betriebswerke 38 Fälle

Wertfeststellungen für die Ermittlung von Veräußerungsgewinnen/Bilanzierung der Wirtschaftsgüter Baumbestand

389 ha Waldfläche

Einheitsbewertung des land- und forstwirtschaftlichen Vermögens 2.094 ha Waldfläche

Gutachterliche Arbeiten zur Bedarfsbewertung für Zwecke der Erbschaftsteuer 175 ha Waldfläche

* unter Berücksichtigung des für das Jahr 2019 gemeldeten Schadensvolumens

Land- und Forstwirtschaftliche SachverständigeLandwirtschaft

ForstwirtschaftGutachterliche Feststellungen und Überprüfungen durch den Forstsachverständigen betrafen:

Jahr LSt-Außenprüfungen LSt-Nachschau Umsatzsteuer-Sonderprüfungen Summe

2017 10.115 689 604 11.408

2018 10.047 751 605 11.403

2019 9.138 709 529 10.376

Jahr Prüfereinsatz Prüfungen Ergebnislose Prüfungen Mehrergebnisse

VZÄ Anzahl Prüfquote Anzahl Quote Gesamt je Prüfung

2015 225,42 10.764 5,96% 3.327 30,9% 82.585.931€ 7.672€

2016 231,51 10.586 5,79% 3.347 31,6% 106.543.215 € 10.065 €

2017 230,60 10.115 5,45% 3.353 33,1% 100.843.127 € 9.970 €

2018 227,84 10.047 5,36% 3.439 34,25% 96.194.234 € 9.580 €

2019 220,66 9.138 4,82% 3.061 33,5% 102.684.126 € 11.237 €

Statistische Daten

2019 Durchschnitt + / - %

Erteilte Aufträge 3.454 3.880 - 426 - 10,9

Vorläufige Mehrsteuern (in Millionen €) 195 367 - 172 - 48,8

Rechtskräftige Geldsanktionen (in Millionen €) 3,1 4,3 - 1,2 - 27,9

Rechtskräftige Freiheitsstrafen (in Jahren) 152 167 - 15 - 8,8

Noch nicht erledigte Aufträge 4.127 4.157 - 30 - 0,7

* Aus den letzten drei Spalten ist die zahlenmäßige Entwicklung der letzten fünf Jahre im Vergleich zum Berichtsjahr ersichtlich

Fünfjahresvergleich*

Steuerfahndung (Steufa)Vorhandene Steuerfahndungsprüferinnen/Steuerfahndungsprüfer

Arbeitsergebnisse der Steuerfahndungsstellen:

2018 2019

Steuerfahndungsprüferinnen und -prüfer (VZÄ) 215,21 212,62

Erhebung über die Aufgabenaufteilung der ALS an den Finanzämtern:

22

Erster Teil: Steuerfachliche Aufgabenentwicklung

21 Jahresbericht 2019 Jahresbericht 2019

2. Steuerfachliche Arbeitsschwerpunkte

2.1 Bekämpfung der Steuerhinterziehung

2.1.1 Bekämpfung des organisierten Steuerbetruges

Anknüpfend an die vorangegangenen Jahre stellte die Bekämpfung des organisierten Steuerbetrugs auch im Jahr 2019 eine wesentliche Schwerpunkt-tätigkeit dar. In den aktuell laufenden Ermittlungs-gruppen befinden sich ca. 40 Bedienstete im Ein-satz. Eine Ermittlungsgruppe ist mit der Bekämpfung des organisierten Umsatzsteuerbetrugs im Kraft-fahrzeug-Gebrauchtwagenhandel befasst. Alle an-deren aktiven Ermittlungsgruppen sind mit der Ver-folgung unberechtigt in Anspruch genommener Kapitalertragsteuer-Erstattungen bei Leerverkaufs-geschäften über den Dividendenstichtag - so ge-nannten Cum-/Ex-Trades - beschäftigt.

Zu den Arbeitsfortschritten der einzelnen Ermitt-lungsgruppen kann Folgendes berichtet werden:

» Bei der am längsten laufenden Ermittlungs-gruppe in Sachen Cum-/Ex-Trades hat das zuständi-ge Landgericht mit Beschluss aus dem Dezember 2019 das Hauptverfahren eröffnet. Die Benennung der Verhandlungstermine steht noch aus. Das Hauptverfahren betrifft insgesamt sechs Beschul-digte.

» Bereits zum 31.03.2018 wurden zwei Ermitt-lungsgruppen in Sachen Verfolgung unberechtigt in Anspruch genommener Kapitalertragsteuer-Er-stattungen bei Leerverkaufsgeschäften über den

Dividendenstichtag beendet. Bei beiden Ermitt-lungsgruppen waren in 2019 weitere Nach- und Folgearbeiten erforderlich.

» Die Arbeiten einer weiteren mit Cum-/Ex-Trades befassten Ermittlungsgruppe kon-zentrierten sich in 2019 darauf, die Fertigstellung der Anklageschrift zu ermöglichen. Die General-staatsanwaltschaft Frankfurt am Main hat Anfang Dezember 2019 Anklage gegen sieben Beschuldig-te vor dem zuständigen Landgericht erheben kön-nen. Daneben wurden im Dezember 2019 gegen drei Beschuldigte Haftbefehle vollstreckt, wofür die Ermittlungsgruppe im Vorfeld entsprechende Zuar-beiten für die Generalstaatsanwaltschaft Frankfurt am Main geleistet hat.

» Eine weitere Ermittlungsgruppe ist derzeit damit befasst, in zwei Großbanken-Fällen die sehr umfangreichen elektronischen Beweismittel zu sich-ten und die Ergebnisse für die weitere steuerliche und strafrechtliche Würdigung zu systematisieren und aufzubereiten.

» Die jüngste Ermittlungsgruppe in Sachen Cum-/Ex-Trades wurde im Dezember 2018 gegrün-det. Sie bearbeitet derzeit acht Fallkomplexe, die zum Teil eng miteinander verbunden sind. Die Er-mittlungsgruppe war in 2019 intensiv mit der Vor-bereitung und Durchführung von Durchsuchungs-maßnahmen befasst.

» Die Arbeit der mit der Verfolgung des Um-satzsteuerbetruges im Kraftfahrzeug-Gebraucht-wagenhandel befassten Ermittlungsgruppe war auch in 2019 von einer intensiven Zusammenar-beit mit verschiedenen Dienststellen der Polizei ge-kennzeichnet. Es wurden umfangreiche vermögens-abschöpfende Maßnahmen durchgeführt. Hierbei

konnten insbesondere hochpreisige Kraftfahrzeu-ge, Goldmünzen und Bargeld gesichert werden.

2.1.2 Die Steueraufsicht in Hessen

Im Berichtsjahr haben Steuerfahndungsprüfer/in-nen der Steueraufsichtsstelle des Finanzamts Wetz-lar eine Vielzahl von Prüffeldern durch Sichtung, Datenaufbereitung und steuerliche Risikoanalyse ergebnisorientiert und ressourceneffizient bearbei-tet (zum Beispiel das „Anbieten erotischer Dienst-leistungen auf Internet-Plattformen“ oder „Incen-tive-Reisen als Mitarbeiterboni“). Die Bearbeitung der Prüffelder erfolgte stets in enger Abstimmung zwischen der Steueraufsichtsstelle des Finanzamts Wetzlar und der bei der OFD Frankfurt angesiedel-ten Zentralstelle zur Bekämpfung der organisierten Steuerkriminalität.

Zur weiteren Vertiefung und Abstimmung er-mittlungstaktischer Vorgehensweisen und ande-rer Organisationsstrukturen haben Bedienstete der Steueraufsichtsstelle des Finanzamts Wetz-lar im Berichtsjahr intensive Kontakte zu anderen Steueraufsichtsstellen innerhalb der Bundesrepub-lik Deutschland gepflegt.

Darüber hinaus ist die jährlich stattfindende Bundes-tagung der Steueraufsichtsstellen ein geeignetes Forum, um länderübergreifende Themen und Fall-gestaltungen zu erörtern und weitere Vorgehens-weisen abzustimmen. An dieser Tagung nehmen regelmäßig Vertreter des Fachreferates der OFD Frankfurt sowie der Steueraufsichtsstelle des Finanz-amts Wetzlar teil.

Mit Blick auf den Einfluss der weiter fortschreiten-den Digitalisierung bzw. Automatisierung auf steu-erlich relevante Lebenssachverhalte werden sich auch zukünftig neue Prüfungsfelder ergeben (zum Beispiel das „Influencer-Marketing“), die von den Steueraufsichtsstellen aufgegriffen werden müssen.

2.1.3 IT-Forensik im Arbeitsbereich Steuerfahndung

Die IT-Forensik gewinnt im Arbeitsbereich der Steu-erfahndung seit Jahren eine immer größere Be-deutung. Die Zeiten, in denen die Steuerfahndung kistenweise Papierunterlagen bei Durchsuchungs-maßnahmen sichergestellt hat, neigen sich immer mehr dem Ende entgegen. Wichtige Unterlagen von Privatpersonen und Unternehmen werden nun-mehr „in der Cloud“ oder zumindest einfach digi-tal auf dem Rechner oder dem Smartphone ge-speichert. Diese technische Entwicklung hat auch die Arbeitswelt der Steuerfahndung verändert. Un-ter anderem deshalb wurde von der OFD Frank-furt mit großer Unterstützung aller sechs hessischen Steuerfahndungsstellen im Jahr 2018 das Projekt „Forensik 2020“ initiiert, das im Kalenderjahr 2020 weit überwiegend abgeschlossen werden soll. Im Rahmen des Projekts „Forensik 2020“ werden er-hebliche Mittel in die technische Ausstattung der Steuerfahndungsstellen investiert. In diesem Zuge sollen alle Finanzämter mit Steuerfahndungsstellen autonom ihr eigenes Forensiknetzwerk betreiben können und eine Auswertung digitaler Beweismit-tel vom jeweiligen Arbeitsplatzrechner aus möglich sein. Zusätzlich zu dieser technischen Verbesserung soll auch eine deutliche personelle Verstärkung des IT-Bereichs in der Steuerfahndung erfolgen. Im Jahr 2019 wurden bereits hessenweit zwölf Dienstposten

24

Erster Teil: Steuerfachliche Aufgabenentwicklung

23 Jahresbericht 2019 Jahresbericht 2019

(A9/A10) für IT-Fahnder ausgeschrieben, die auch bereits besetzt wurden. In den nächsten beiden Jah-ren sollen nochmals insgesamt zwölf Dienstposten für IT-Fahnder geschaffen werden. Darüber hinaus wird auch den gestiegenen Anforderungen an die IT-Fahnder insgesamt Rechnung getragen: Künftig wird der Aufstieg in das Spitzenamt A13 für IT-Fahn-der ermöglicht, indem in jedem Fahndungsamt eine entsprechende Stelle geschaffen wird.

2.1.4 Die Bedeutung der „Künstlichen Intelligenz (KI)“ für die Steuerfahndung

Die „Künstliche Intelligenz (KI)“ ist derzeit in aller Munde. Und auch in der Hessischen Finanzverwal-tung hat das Thema ganz konkret Einzug gehalten.Im vergangenen Jahr ist im Finanzamt Kassel II – Hofgeismar eine „Forschungsstelle Künstliche In-telligenz“ geschaffen worden, die in den nächsten Jahren konsequent ausgebaut werden soll. Schwer-punktmäßig soll die Forschungsstelle zunächst für die hessische Steuerfahndung arbeiten. Hinter-grund sind vor allem die riesigen Datenmengen, mit denen die Steuerfahnderinnen und Steuerfahn-der bei der Bewältigung ihrer Fälle zurechtkom-men müssen. Die „Forschungsstelle Künstliche In-telligenz“ soll forschen und dabei Möglichkeiten aufzeigen, wie mit Unterstützung von KI die Daten-mengen schneller und effektiver auf beweiserheb-liche Daten durchsucht werden können. Für ihre Arbeit erhält die Forschungsstelle nicht nur eine zeitgemäße technische Ausstattung, sondern auch entsprechendes Personal. Insgesamt vier Informa-tiker – einer davon für die Leitung der Forschungs-stelle – sollen technisches Know-how einbringen. Darüber hinaus werden vier Steuerbeamte – einer davon wird die Leitung der Stelle gemeinsam mit einem Informatiker ausüben – in der Forschungs-stelle eingesetzt werden, um die technische Seite mit dem steuerlichen Hintergrundwissen zu kop-peln. Mittelfristig soll die „Forschungsstelle Künst-liche Intelligenz“ auch für weitere Arbeitsbereiche der Finanzverwaltung eingesetzt werden.

2.1.5Rückkehr zum steuerstrafrechtlichen Alltag in den Bußgeld- und Strafsachenstellen

Nachdem die Arbeit in den Bußgeld- und Strafsa-chenstellen viele Jahre durch die Bearbeitung von

Selbstanzeigen in Zusammenhang mit ausländi-schen Kapitaleinkünften bestimmt wurde, haben sich die Arbeitsabläufe wieder normalisiert. Die of-fenen Verfahren können nunmehr sukzessive abge-schlossen werden. Der Anzeigeneingang war im Be-richtsjahr rückläufig, so dass auch hier die Anzahl der unbearbeiteten Anzeigen stetig zurückgeführt werden konnte.

Mit 1.005 abgeschlossenen Bußgeldverfahren und damit einhergehenden 1,2 Mio. € eingenommenen Bußgeldern, welche im Land verbleiben und nicht in den Länderfinanzausgleich fließen, sind die Buß-geld- und Strafsachenstellen bundesweit unter den führenden Stellen.

2.1.6Koordinierungsstelle Umsatzsteuer — Bekämpfung des Umsatzsteuerbetruges

2.1.6.1Zusammenarbeit mit anderen EU-Mitgliedstaaten

Im Bereich der „Gegenseitigen Amtshilfe“ und der „Verwaltungszusammenarbeit“ mit den anderen EU-Mitgliedstaaten hatte Hessen über 500 Aus-kunftsersuchen, die im Zusammenhang mit mögli-chem Umsatzsteuerbetrug standen, zu bearbeiten. Der OFD Frankfurt obliegt mit ihrer „Koordinie-rungsstelle Umsatzsteuer“ zentral die Koordinie-rung, Überwachung und fachliche Begleitung der Bearbeitung durch die Finanzämter.

Dies gilt auch für die fast 500 Hinweise auf risiko-behaftete Geschäftsbeziehungen von über 50 hes-sischen Unternehmern, die über das europäische Frühwarnsystem EUROFISC eingegangen sind. EU-ROFISC-Hinweise auf hessische Scheinfirmen (mis-sing trader) ergaben sich in 2019 erfreulicherwei-se nicht.

Mit der Umsetzung verschiedener Änderungen der Mehrwertsteuersystemrichtlinie (MWStSystRL) zum 01.01.2020 bzw. 01.01.2021 ist damit zu rechnen, dass diese Zahlen in den kommenden Jahren wei-terhin ansteigen.

Dies gilt vor allem durch die Erweiterung der ver-einfachten Erklärungsmöglichkeiten über den so-genannten One-Stop-Shop (OSS) und den Import-One-Stop-Shop (IOSS) und der Ausdehnung der Möglichkeiten zur Durchführung von internationa-len Prüfungen.

2.1.6.2Betreuung von Einzelfällen

Im Rahmen der Bearbeitung der aktuellen Einzel-fälle hatte die OFD Frankfurt in Hessen 45 Ketten-prüfungen zu koordinieren. Insgesamt wurden der OFD Frankfurt in 2019 über 2.000 neue Firmen ge-meldet, bei denen sich Hinweise auf Umsatzsteuer-betrügereien ergeben haben. Davon werden über 1.000 Firmen steuerlich in Hessen geführt.

2.1.6.3Überwachung von Betrugsbranchen

Nach wie vor sind bei verschiedenen Dienstleistun-gen, insbesondere im Bereich des Personen- und Gebäudeschutzes (Stichwort: Security), weiterhin betrügerische Rechnungsketten festzustellen. Zum 31.12.2019 wurden hierzu in Hessen 143 Straf- und 38 Ermittlungsverfahren geführt.

Überdies sind Telekommunikationsdienstleistun-gen in Form von Voice-Over-IP (VOIP) in den Fokus internationaler Ermittlungen gerückt. Auch Hessen ist an diesen Prüfungsmaßnahmen beteiligt. Dabei beläuft sich der Steuerschaden derzeit auf 50 Mio. €. Bisher sind nur wenige Einzelfälle zu beobachten.

U.a. im Bereich des Verkaufs von Multimediazu-behör wurden in 2019 mehrere Warnmeldungen bekannt gegeben. So sind auch in Hessen erste betrügerische Aktivitäten festzustellen. Die ange-stoßenen Prüfungen stehen noch am Anfang, aber die vorliegenden Informationen deuten auf einen möglichen Steuerschaden von ca. 15 Mio. € hin.

2.1.6.4Gerichtliche Auseinandersetzungen Betreuung

In bedeutenden Steuerfestsetzungs- und Haf-tungsverfahren aus dem Bereich des Umsatzsteu-erbetrugs werden die Finanzämter durch die OFD Frankfurt unterstützt. Daraus herrührende Rechts-behelfsverfahren werden unter dem Gesichtspunkt der Einheitlichkeit und Gleichmäßigkeit der Besteu-erung fachlich eng begleitet. In 2019 wurden in 74 Betrugsfällen gerichtliche und außergerichtliche Rechtsbehelfe geführt. Der Steuerschaden in die-sen Verfahren beläuft sich auf ca. 394 Mio. €.

Betroffen sind dabei Steuern aus den Jahren 2001 bis 2017. Die drei größten Einzelfälle sind hierbei

aus dem Bereich des Emissionshandels (Steuerscha-den 240 Mio. €). Diese Steuerverluste sind regelmä-ßig Gegenstand mehrerer Rechtsbehelfsverfahren (128 Verfahren zu Einsprüchen, Klagen, Aussetzung der Vollziehung, Haftung etc.). Ca. 90 v.H. der in 2019 erledigten Verfahren konnten zu Gunsten der Finanzverwaltung mit einem Volumen von ca. 144 Mio. € abgeschlossen werden.

2.1.6.5Gesetzesinitiativen und deren Umsetzung

Die OFD Frankfurt arbeitet im Bereich Umsatzsteu-er weiterhin eng mit dem Hessischen Ministerium der Finanzen an wirkungsvollen Maßnahmen zur Umsatzsteuerbetrugsprävention und -bekämpfung sowie an fundierten Grundlagen für gesetzgebe-rische Initiativen. In diesem Zusammenhang sind insbesondere Überlegungen zur Erweiterung des Reverse-Charge-Verfahrens auf einzelne Bereiche zu nennen.

Hessische Vorschläge für eine gesetzliche Lösung (Erweiterung des § 13b UStG) für den betrugsanfäl-ligen Bereich des Personen- und Gebäudeschutzes finden bislang auf Bundesebene noch keine Mehr-heit. National sollen zunächst alle möglichen Maß-nahmen ausgeschöpft werden. So wurden Ende 2019 mit der Finanzkontrolle Schwarzarbeit gemein-same Kontrollen (sogenannte Schwerpunktprüfun-gen) in der Branche durchgeführt. Die Auswertun-gen der dabei erzielten umsatzsteuerlichen Erfolge liegen noch nicht vor.

Warnmeldungen für den Handel im Energiesektor, hier insbesondere der Handel mit sogenannten Her-kunftsnachweisen, wurden zum Anlass genommen, den § 13b UStG ab dem 01.01.2020 um diese Um-sätze zu erweitern und somit den Betrug zu verhin-dern. In 2019 wurden in Hessen keine Betrugsfälle in dieser Branche festgestellt.

Themenschwerpunkt war in 2019 auch die Bekämp-fung des Umsatzsteuerbetruges beim Onlinehandel (E-Commerce). Insbesondere Händler außerhalb der EU hinterziehen beim Verkauf von Waren über digitale Handelsplattformen an deutsche Kunden Einfuhrabgaben und Umsatzsteuer. Als gesetzliche Gegenmaßnahme wurde Ende 2018 eine Haftungs-regelung für die Plattformbetreiber verabschiedet, die sukzessive im Jahr 2019 in Kraft getreten ist. Die-se gilt für alle inländische Umsätze, d.h. also auch

26

Erster Teil: Steuerfachliche Aufgabenentwicklung

25 Jahresbericht 2019 Jahresbericht 2019

für die Verkäufe von inländischen und im EU-Aus-land ansässigen Unternehmern.

Gleichzeitig hat die EU im Jahr 2019 das sogenannte Digitalpaket verabschiedet, das bis zum 01.01.2021 ins nationale Umsatzsteuerrecht umgesetzt werden muss. Im Kern der Regelung stehen vereinfachte Erklärungsverfahren bei der Einfuhr- und der Um-satzsteuer und die über eine Lieferfiktion geschaf-fene Steuerschuld der Betreiber digitaler Marktplät-ze. Mit den Änderungen sind nicht nur erhebliche Veränderungen in der Gesetzessystematik, sondern auch beim Verwaltungsvollzug verbunden. Die Da-tenbasis, die letztlich u.a. für Kontrollzwecke genutzt wird, muss verstärkt über einen Datenaustausch mit dem Bundeszentralamt für Steuern (BZSt) herge-stellt werden. Es ist damit zu rechnen, dass grenz- überschreitende Kontrollmaßnahmen und der Da-tenaustausch der (Finanz)Verwaltungen zunehmen werden.

2.2 Internationales Steuerrecht

2.2.1 Gesetzesänderungen

Die bislang bestehenden Möglichkeiten zur Lö-sung von Doppelbesteuerungskonflikten sind in 2019 erweitert worden: Seit dem 01.07.2019 ist die EU-Streitbeilegungsrichtlinie (Richtlinie (EU) 2017/1852 des Rates über Verfahren zur Bei-legung von Besteuerungsstreitigkeiten in der Europäischen Union - SBRL) anwendbar, de-ren Kernpunkte transparente Abläufe und Fris-ten sowie eine gemeinsame und abschließende Entscheidung der zuständigen Behörden sind.

Während herkömmliche Verfahren teilweise keine Einigungsverpflichtung vorsehen, können Steuer-pflichtige sich nunmehr in sämtlichen zugelasse-nen Fällen auf eine Verständigungs- bzw. Schieds-verfahrenslösung und damit eine Beseitigung einer möglichen Doppelbesteuerung verlassen. Die na-tionale Umsetzung erfolgte durch das EU-Doppel-besteuerungsabkommen-Streitbeilegungsgesetz vom 10.12.2019. Steuerpflichtige konnten sich jedoch bereits ab dem 01.07.2019 auf die neue EU-Richtlinie berufen. Mit einer weiteren Zunah-me der Verständigungsverfahren ist zu rechnen.

2.2.2 Aktuelle Entwicklungen

2.2.2.1Internationaler Informationsaustausch

Deutschland hat mit einer Vielzahl von Staaten Ab-kommen zum internationalen Steuerdatenaustausch geschlossen. Auf der Grundlage der EU-Amtshilfe-richtlinie erhält Deutschland jährlich Steuerdaten aus den Mitgliedstaaten der EU (Verfahren EARL). Bei den erstmals für den Besteuerungszeitraum 2014 übersandten Daten handelt es sich im Kern um Ruhegehaltszahlungen, Löhne, Aufsichtsrats-vergütungen, bestimmte Lebensversicherungen und Mieteinkünfte aus Immobilien. Die mitgeteil-ten Einkünfte inländischer Steuerpflichtiger unter-liegen grundsätzlich dem deutschen Besteuerungs-recht. Gleiches gilt für Zinseinnahmen, über die sich Deutschland mit den USA auf der Grundlage des Foreign Account Tax Compliance Act (FATCA- Abkommen) seit dem Jahr 2014 austauscht. Im Rah-men des automatischen Informationsaustausches haben ab Mitte 2019 sukzessive alle hessischen Finanzämter auf dieser Basis erstmals Finanz- informationen aus den USA und weitere Informa-tionen aus den EU-Mitgliedstaaten erhalten. Da die Mitteilungen neben natürlichen Personen auch Rechtsträger betreffen, mussten die für die Anzei-ge und Bearbeitung erforderlichen elektronischen Datenanwendungen auch den hierfür zuständi-gen Arbeitsbereichen rechtzeitig zur Verfügung gestellt werden. Als Zwischenfazit ist festzuhalten, dass durch die vorangegangenen personellen, technischen und fachorganisatorischen Maßnah-men eine planmäßige Abarbeitung der Fälle ge-währleistet ist.

2.2.2.2Country-by-Country-Reports (CbCR)

Nachdem die hessischen Finanzämter in 2018 die ersten Country-by-Country-Reports vom BZSt erhal-ten haben, hat sich die Übermittlung in 2019 weiter verstetigt. So sind erstmals auch Country-by-Coun-try-Reports ausländischer Konzerne mit im Inland ansässigen Tochtergesellschaften oder Betriebs-stätten an die Finanzämter weitergegeben worden.

Country-by-Country-Reports sind von internatio-nal tätigen Konzernen mit einem Außenumsatz von mehr als 750 Mio. € abzugeben und bilden in ta-bellarischer Form weltweite Konzernaktivitäten an-hand von Schlüsselkennzahlen und Funktionen ab.

2.2.3Rechtssicherheit im internationalen Steuerrecht

2.2.3.1International Compliance Assurance Programme (ICAP) 2.0

Die OECD erprobt seit Anfang 2018 unter dem Titel „International Compliance Assurance Programme“, kurz „ICAP“, ein neues internationales Prüfverfah-ren zur Steigerung der Rechts- und Planungssicher-heit im Bereich der Verrechnungspreise. Ziel dieses konsensualen Verfahrens ist es, auf der Grundla-ge der CbCRs zu einer international abgestimm-ten Einschätzung des steuerlichen Korrekturrisikos bei Verrechnungspreisen zu gelangen. Die Teilnah-me multinational tätiger Unternehmen (MNEs) an dem Verfahren ist für die Unternehmen freiwillig. Neben einer soliden steuerlichen Compliance der MNEs und der Bereitschaft zum offenen Dialog ist Voraussetzung, dass das Unternehmen zur Abgabe eines Country-by-Country-Reports verpflichtet ist.

Nach einem ersten Pilotprojekt in 2018 unternahm die OECD Mitte 2019 mit „ICAP 2.0“ einen weiteren Anlauf in diese Richtung. An dem ersten Pilotprojekt konnte die Bundesrepublik Deutschland aus verfah-rensrechtlichen Gründen nicht teilnehmen. Nach einer Anpassung der Teilnahmevoraussetzungen findet das zweite Pilotprojekt nunmehr unter deut-scher Beteiligung statt. Für das Land Hessen bie-

tet die deutsche Teilnahme eine gute Möglichkeit, das neue Prüfverfahren zu erproben und durch ei-gene Erfahrungen einen Beitrag zur Weiterentwick-lung internationaler Verfahren zu leisten. Das Jahr 2019 stand dabei ganz im Zeichen der organisato-rischen, personellen und technischen Koordination zwischen Land, Bund und Unternehmen. Daneben hat bereits ein erster Austausch mit ausländischen Steuerbehörden stattgefunden. Als Ergänzung zu Verfahren wie APA (Advance Pricing Agreement) und Joint Audits ist ICAP ein weiterer Baustein für einen multilateralen Prüfungsansatz.

2.2.3.2Joint Audits

Durch sogenannte Joint Audits haben die hessi-schen Betriebsprüfungsstellen die Möglichkeit, Be-triebsprüfungen gemeinsam mit den Betriebsprü-fern anderer Staaten durchzuführen. Von diesem verfahrensrechtlichen Instrument internationaler Betriebsprüfungen wurde auch in 2019 zunehmend Gebrauch gemacht. In Hessen erfolgt die Koordi-nierung der Zusammenarbeit der zuständigen Aus-landsfachprüfung mit den auf Bundesebene zustän-digen "multilateral control"(MLC)-Projektmanagern des BZSt durch die in 2016 eingerichtete Koordi-nierungsstelle für den Einsatz der Fachprüfer für Auslandsbeziehungen (KoFA) der OFD Frankfurt. In 2019 wurden in Hessen vier neue Joint Audits bean-tragt und zwei abgeschlossen. Am Ende des Jahres waren sechs Joint Audits in Bearbeitung.

Country-by-Country- Reports für Hessen

nach Eingang

28

Erster Teil: Steuerfachliche Aufgabenentwicklung

27 Jahresbericht 2019 Jahresbericht 2019

2.2.3.3Streitbeilegungsverfahren (Verständigungs- und Schiedsverfahren, Vorabverständigungsverfahren)

Die Fallzahlen bei Verständigungsverfahren und Vor-abverständigungsverfahren (Advance Pricing Agree-ment – APA) sind in 2019 von 181 auf 205 anhängi-ge Verfahren weiter gestiegen, siehe Grafik oben.

2.2.4Strukturoptimierung der Auslandsfachprüfung

Um den wachsenden Anforderungen in der Prüfung von Auslandssachverhalten qualitativ und mengen-mäßig Rechnung zu tragen , werden seit 2019 in elf Finanzämtern Ansprechpartnerfunktionen in den dortigen Betriebsprüfungsstellen pilotiert. Die lokal tätigen Ansprechpartner können wie die bereits in zwölf Zentralstellen überregional tätigen Auslands-fachprüfer im bisherigen Meldeverfahren zu prü-fungswürdigen Fällen hinzugezogen werden und übernehmen das Prüffeld „Auslandssachverhalte“ vollständig. Daneben ist auch eine rein beratende Funktion für den originär zuständigen Außendienst oder zur Unterstützung des Veranlagungsbereichs ihres Amtes möglich. Der Schwerpunkt der Tätig-keit liegt im Bereich von Fällen der Größenklasse Kleinst- bis Mittelbetriebe.

2.2.5Fiscalis-Arbeitsbesuch aus der andalusischen Finanzverwaltung

Die internationale Verflechtung schreitet auf allen Ebenen voran. Vor allem auf europäischer Ebene werden der gegenseitige Austausch und die Zu-sammenarbeit kontinuierlich ausgebaut. In diesen Prozess bringt sich auch die OFD Frankfurt aktiv ein. Im Rahmen des EU-Aktionsprogramms Fiscalis 2020 statteten drei Bedienstete der andalusischen

Finanzverwaltung – namentlich der Agencia Estatal de Administración Tributaria (AEAT) en Andalucía, Ceuta y Melilla (Regionalbüro der Spanischen Steu-erverwaltung in Andalusien, Ceuta und Melilla) – der OFD Frankfurt im Zeitraum vom 18.11.2019 bis 20.11.2019 einen Arbeitsbesuch ab, um sich fach-lich und persönlich auszutauschen.

Der Arbeitsbesuch stand unter dem Thema des Umgangs mit Daten und Informationen der Steu-erpflichtigen, die die Finanzverwaltung im Rahmen ihres Amtes erlangt hat, sowie den rechtlichen und organisatorischen Regelungen und Beschränkun-gen bei der Weitergabe dieser Informationen.

2.3 Effektivität des Steuervollzuges

2.3.1 Fachorganisationsmaßnahmen

2.3.1.1Strukturmaßnahmen Steuerverwaltung

» Allgemeines

Bereits im Jahresbericht 2018 wurde über die bis-her umgesetzten sowie die geplanten Strukturmaß-nahmen in der Hessischen Steuerverwaltung be-richtet. Die vorgestellte Initiative zur Stärkung des ländlichen Raums und Erhöhung der Effektivität der Steuerverwaltung wurde im Jahr 2019 konsequent fortgeführt. 330 Beschäftigten der Hessischen Steu-erverwaltung konnte bis 31.12.2019 der heimatna-he Einsatz ermöglicht werden.

Neben der bereits im Jahr 2018 erfolgten Einrich-tung eines HessenBüros in Limburg, wurden im Jahr 2019 die Neuorganisation der Finanzkassen vorangetrieben, Körperschaftsteuer- und Betriebs-prüfungszuständigkeiten in ländliche Regionen ver-

lagert, eine hessenweite Servicestelle für den „Bür-gerservice der Zukunft“ eingerichtet sowie weitere Betriebswirtinnen und Betriebswirte für die Betriebs- prüfung eingestellt.

Bei der Bündelung bzw. Verlagerung von Aufga-ben und Zuständigkeiten bedurfte es einer Viel-zahl von Einzelmaßnahmen. Es mussten organisa-torische Maßnahmen, wie z.B. die Einrichtung von Dienstposten, erfolgen. Daneben wurden entspre-chende Personalkonzepte erarbeitet und umge-setzt. Die Einrichtung von Arbeitsplätzen an ver-schiedenen Standorten setzte außerdem voraus, dass Büroflächen und Bürokonzepte überprüft und neu gestaltet wurden.

» Neuorganisation der Finanzkassen

Die in 2018 begonnene Neuorganisation der Fi-nanzkassen konnte in 2019 erfolgreich fortgesetzt werden. In 2019 wurde in vier der insgesamt acht geplanten Regionalstandorte, siehe rechtsstehende Grafik, die Zielstruktur bereits umgesetzt.

Während die Regionalkassen Limburg-Weilburg, Hersfeld-Rotenburg und Gießen ihre Zuständigkei-ten für andere Finanzämter sukzessive übernahmen, erfolgte die Zuständigkeitsverlagerung auf das Fi-nanzamt Schwalm-Eder für alle zu betreuenden Fi-nanzämter zu einem einheitlichen Termin. Durch entsprechend gute Vorbereitung verliefen alle Fu-sionen reibungslos. Beispielsweise wurde die Ver-ordnung über die Zuständigkeiten der hessischen Finanzämter (Zuständigkeitsverordnung) ange-passt und die technischen Voraussetzungen für die Regionalisierungen geschaffen. Auch perso-nelle Maßnahmen waren für die Neuorganisation der Finanzkassen notwendig. Erstmals in der Finanz-kasse eingesetztes Personal wurde im Vorfeld durch umfangreiche Qualifizierungsmaßnahmen auf die neuen Aufgaben vorbereitet. 104 Kolleginnen und Kollegen konnten im Rahmen dieser Neustrukturie-rungen heimatnah versetzt werden. Ihre Fahrtstre-cken und Fahrtzeiten haben sich hierdurch deutlich reduziert. Seit der Einrichtung der Regionalkasse in Gießen konnten zum Beispiel an jedem einzel-nen Arbeitstag 2.600 Kilometer Fahrtstrecke und 24 Stunden Fahrtzeit eingespart werden. Die Regi-onalisierungsmaßnahmen werden in 2020 fortge-setzt und voraussichtlich im Oktober 2020 zum Ab-schluss kommen.

01.08.2019

01.10.2019

Regionalkasse

Limburg-Weilburg

Rheingau-Taunus, Wiesbaden I, Wiesbaden II

Finanz- kasse

Regionalkasse

Hersfeld-Rotenburg

Eschwege- Witzenhausen,

Kassel I, Kassel II-

Hofgeismar

Finanz- kasse

Regionalkasse

Schwalm-Eder

Alsfeld-Lauterbach,

Korbach-Frankenberg,

Marburg-Biedenkopf

Finanz- kasse

Regionalkasse

Gießen

Dillenburg, Hofheim am Taunus,

Wetzlar

Finanz- kasse

Streitbeilegungsverfahren anhängige Verfahren

in 2018 und 2019

30

Erster Teil: Steuerfachliche Aufgabenentwicklung

29 Jahresbericht 2019 Jahresbericht 2019

» Übertragung von Körperschaftsteuer- und Betriebsprüfungszuständigkeiten

Bis zum 31.12.2017 war die Besteuerung der in Hessen steuerlich erfassten Körperschaften, Per-sonenvereinigungen und Vermögensmassen mit Ausnahme der „Vereinsbesteuerung“ in zwölf Kör-perschaftsteuer-Finanzämtern zentralisiert. Bereits zum 01.01.2018 hat das Finanzamt Bensheim die Körperschaftsteuer- und Betriebsprüfungszustän-digkeiten für die in seinem Bezirk liegenden Kör-perschaften vom Finanzamt Darmstadt übernom-men. Aufgrund der erfolgreichen Umsetzung beim Finanzamt Bensheim wurden im Jahr 2019 daran anknüpfend Körperschaftsteuer- und Betriebsprü-fungszuständigkeiten auf ein weiteres Finanzamt verlagert: Zum 01.10.2019 hat das Finanzamt Geln-hausen Zuständigkeiten von Körperschaftsteuerfäl-len der in seinem und in dem Bezirk des Finanzamts Hanau liegenden Körperschaften von den beiden Offenbacher Finanzämtern übernommen. Gleich-zeitig mit der Übertragung der Körperschaftsteu-er-Zuständigkeiten gingen auch die entsprechen-den Zuständigkeiten für die Betriebsprüfung über. Betriebsprüfung und Körperschaftsteuer bleiben damit grundsätzlich "unter einem Dach". Von der Verlagerung wurden Größtbetriebe mit mehr als 45 Mio. € Jahresumsatz sowie Unternehmen mit mehr als 50 abhängigen Konzernunternehmen aus-genommen.

Wie bei der Umsetzung der vier Regionalkassen setzte die Übertragung der Körperschaftsteuerfäl-le und der Betriebsprüfung zum Finanzamt Geln-hausen entsprechende personelle, organisatorische und technische Vorbereitungen voraus. Es erfolgte eine Änderung der Zuständigkeitsverordnung und es wurden Dienstposten eingerichtet und besetzt. Personelle Maßnahmen wurden angestoßen und, soweit erforderlich, Schulungsmaßnahmen durch-geführt. Weiterhin mussten Umzüge geplant und die räumliche Unterbringung am Standort Gelnhau-sen organisiert werden. 58 Kolleginnen und Kolle-gen konnte auf diese Weise ein Arbeitsplatz beim Finanzamt Gelnhausen angeboten und damit ein heimatnaher Einsatz ermöglicht werden.

In den Folgejahren 2020 und 2021 wird das Pro-jekt fortgesetzt. Dann übernehmen die Finanzäm-ter Groß-Gerau und Marburg-Biedenkopf (Verwal-tungsstelle Biedenkopf) die Zuständigkeiten für die Besteuerung der in ihrem Bezirk liegenden Kör-perschaften (ausgenommen Größtbetriebe und

Konzernspitzen wie bei der Verlagerung von den Offenbacher Finanzämtern nach Gelnhausen), Marburg-Biedenkopf zudem für den Bezirk Dillen-burg, von den Finanzämtern Darmstadt bzw. Gie-ßen. Auch hier werden weitere attraktive Arbeits-plätze geschaffen.

» Einrichtung eines landesweiten ersten HessenBüros

Neben der Verlagerung von Zuständigkeiten ist die Einrichtung des HessenBüros ein attraktives An-gebot an die hessischen Landesbediensteten. Im Rahmen eines Pilotprojektes wurde in Limburg im Jahr 2018 das landesweit erste HessenBüro eröff-net. 33 moderne und offene Arbeitsplätze stehen seitdem für das gemeinsame heimatnahe Arbeiten zur Verfügung. Den Beschäftigten wird ermöglicht, an bis zu zwei Arbeitstagen pro Woche heimatnah zu arbeiten, so dass sie seltener in die weiter ent-fernte Dienststelle pendeln müssen. Das Pilotpro-jekt wurde wissenschaftlich eng durch Arbeits- und Organisationspsychologen der Johann Wolfgang Goethe-Universität Frankfurt am Main begleitet, um die Auswirkungen dieser neuen Form des Arbeitens substantiiert zu erheben und zu bewerten.

Mit Ende des Pilotzeitraums zum September 2019 und nach Vorlage der Schlussevaluation der Johann Wolfgang Goethe-Universität Frankfurt am Main so-wie Auswertung der internen Erkenntnisse lässt sich konstatieren, dass der Pilotzeitraum sehr erfolgreich verlaufen ist. Die Akzeptanz, auch bei den nicht vom HessenBüro profitierenden Beschäftigten, ist sehr groß. Die Maßnahme hat sich damit als ein weite-res Element und Angebot der Hessischen Steuer-verwaltung im Kontext „Familienfreundlicher Arbeit-geber“ etabliert und stellt zugleich einen weiteren wichtigen Beitrag für eine gute Work-Life-Balance der Beschäftigten und ideale Ergänzung zum bereits seit längerem bestehenden Telearbeitsmodell dar.

» Einrichtung einer zentralen Servicestelle „Bürgerservice der Zukunft“ mit einer hessenwei-ten Servicehotline

Zur Erweiterung und Verbesserung des Bürger-serviceangebotes der hessischen Finanzverwal-tung hat die neue hessenweite Servicehotline am 04.03.2019 ihren Echtbetrieb in der Verwaltungs-stelle Hofgeismar des Finanzamts Kassel II-Hofgeis-mar aufgenommen.

Als Ergänzung und Erweiterung des bisherigen Ser-viceangebots in den Finanzämtern bietet die Ser-vicehotline Bürgerinnen und Bürgern Antworten auf allgemeine steuerliche Fragen und Hilfestellungen im Verfahren ELSTER. Dazu stehen zehn Beschäftig-te des Finanzamts Kassel II-Hofgeismar in der Ver-waltungsstelle Hofgeismar für die Beantwortung der Anrufe zur Verfügung.

Die Servicehotline ist von montags bis freitags in der Zeit von 08:00 bis 18:00 Uhr unter der kostenfreien Rufnummer 0800 522 533 5 zu erreichen. Die Aus-weitung der Servicezeiten bis 18:00 Uhr auf alle Ar-beitstage der Woche hat eine zeitliche Entzerrung der täglichen Anrufe bewirkt. Lange Warteschleifen für die Anrufer werden dadurch vermieden, was - in Kombination mit den qualifizierten Auskünften des Serviceteams - zu einer deutlich spürbaren Zu-friedenheit der Anrufer mit dem Serviceangebot geführt hat.

Im Jahr 2019 haben rund 21.000 Bürgerinnen und Bürger das erweiterte Serviceangebot genutzt. Mit zunehmender Bekanntheit des Angebots ist mit wei-ter steigenden Anrufzahlen zu rechnen. Auf gro-ßes Interesse stieß das Serviceangebot rund um die Beantwortung von Fragen und Hilfestellungen im Verfahren ELSTER, wodurch ein Schwerpunkt der täglichen Arbeit auf diesem Themengebiet lag. Die Arbeit der Servicehotline wird durch einen von ihr betreuten Internetauftritt flankiert. Unter www.fi-nanzamt.hessen.de stehen aktuelle steuerliche The-men, Wissenswertes zu speziellen steuerlichen Fra-gen, ein FAQ-Bereich und vieles mehr zum Abruf bereit.

» Einstellung von Betriebswirtinnen und Be-triebswirten in der Betriebsprüfung

Die Einstellung von Betriebswirtinnen und Betriebs-wirten mit steuerfachlicher Ausrichtung verstärkt die Betriebsprüfungsstellen und bringt mehr betriebs-wirtschaftlichen Sachverstand in die Betriebsprü-fung der Hessischen Steuerverwaltung. Dieser in-terdisziplinäre Ansatz, Teams mit unterschiedlichen Fähigkeiten und Kenntnissen zusammenzustellen, führt zu einer weiteren Stärkung der Fachlichkeit und einer noch effektiveren Betriebsprüfung. Dies sorgt für noch mehr Steuergerechtigkeit.

Die bislang rund 350 Bewerbungseingänge zei-gen das große Interesse von Absolventinnen und Absolventen eines betriebswirtschaftlichen Studi-

ums an einer Tätigkeit in der Hessischen Steuer-verwaltung. Oftmals verfügen die Bewerberinnen und Bewerber darüber hinaus über eine mehrjäh-rige Berufserfahrung im Bereich der steuerberaten-den Berufe. In einem strengen Auswahlverfahren wurden in 2018 und 2019 insgesamt die besten 47 Bewerberinnen und Bewerber ausgewählt. Sie wer-den nun in einem eigens konzipierten 24-monatigen Traineeprogramm auf ihre zukünftige Prüfungstätig-keit vorbereitet. Derzeit absolvieren die Betriebs-wirtinnen und Betriebswirte in Bad Homburg vor der Höhe, Darmstadt, Hanau, Hofheim am Taunus, Friedberg und Offenbach am Main das Traineepro-gramm. In 2020 werden voraussichtlich 17 Kollegin-nen und Kollegen ihre Einarbeitung erfolgreich ab-schließen und ihren Dienst als Betriebsprüferinnen und Betriebsprüfer antreten. Im Juli und Dezember 2020 werden erneut insgesamt 30 Betriebswirtin-nen und Betriebswirte für den späteren Einsatz in der Betriebsprüfung der Hessischen Steuerverwal-tung eingestellt.

» Ausblick

Im Oktober 2019 kündigte der Finanzminister Dr. Thomas Schäfer (†) das dritte Paket der Strukturmaß-nahmen, die Bildung von Regionalstellen für den Ar-beitsbereich der Bewertung ab dem Jahr 2025, an.

2.3.1.2IT-Entwicklung im Fach- und OrganisationsbereichEin kurzer Einblick in die Vielfalt finanzbehördlicher Aufgabenerfüllung im Bereich des Verfahrensrechts - Ein Wettlauf mit dem Gesetzgeber

Die Einführung von gesetzlichen Neuregelungen – wie etwa durch das Gesetz zur Modernisierung des Besteuerungsverfahrens vom 18. Juli 2016, mit dem viele Vorschriften der Abgabenordnung im Jahr 2019 erstmals zur Anwendung gekommen sind – und die ständige Fortentwicklung der Rechtspre-chung, stellen die Mitarbeiterinnen und Mitarbei-ter der Hessischen Finanzverwaltung kontinuierlich vor große Herausforderungen. Neben der inhaltli-chen Auseinandersetzung mit diesen Änderungen gilt es, diese auch in den von der Finanzverwaltung genutzten Programmen technisch umzusetzen. Ver-fahrensrechtliche Vorschriften haben dabei die Be-sonderheit, dass sie meist Auswirkung auf mehre-re Steuerarten bzw. Nebenleistungen und somit auf viele teilweise steuerartenspezifische Verfahren und Programme haben. Für die technische Umsetzung

32

Erster Teil: Steuerfachliche Aufgabenentwicklung

31 Jahresbericht 2019 Jahresbericht 2019

sind neben fachlichen und technischen Abstimmun-gen innerhalb Hessens auch Erörterungen in den verantwortlichen Arbeitsgruppen, Fachgruppen, Referatsleiterrunden etc. auf Bund-Länder-Ebene erforderlich. Im Kalenderjahr 2019 waren beispiels-weise die Regelungen aus dem BMF-Schreiben vom 02.05.2019 zur Vorläufigkeit von Zinsfestsetzun-gen sowie die Neuregelungen zum Verspätungs-zuschlag i.S.d. § 152 AO n.F. umzusetzen. Die Fi-nanzämter werden schließlich über die rechtlichen und technischen Neuerungen der betroffenen ver-fahrensrechtlichen Vorschriften in Tagungen infor-miert, Handlungsanweisungen und Hilfestellungen werden über Verfügungen bereitgestellt.

2.3.1.2.1KONSENS

Mit dem Vorhaben KONSENS (Koordinierte Neue Software Entwicklung für die Steuerverwaltung) wird seit dem Jahr 2007 bundesweit sukzessive sämtli-che Software rund um die Finanzämter modernisiert, standardisiert und weiterentwickelt. Im Berichtsjahr 2019 wurden dabei weitere Fortschritte erzielt:

» K-Dialog

In allen Bundesländern greifen die Mitarbeiterinnen und Mitarbeiter der Finanzämter - dank »universel-lem Finanzamtsarbeitsplatz« (UNIFA) - über diesel-be integrative Schnittstelle auf die KONSENS-Leis-tungen zu. Mit querschnittlichen Anwendungen wie eAkte, ePosteingang, Wiedervorlage und Auftrags-übersicht sowie den Benutzerdialogen der KON-SENS-Automationsverfahren ist UNIFA das wich-tigste Produkt, das im Verfahren KDialog entwickelt wird.

KDialog stellt sicher, dass die verwaltungsinternen Abläufe automationsgestützt, effizient und papier-los abgewickelt werden können.

Im Dezember 2019 wurde eine neue Funktionalität FnD (festsetzungsnahe Daten) für die Anzeige und Erfassung von Erstattungszinsen i.S. § 233a AO ein-geführt, damit diese bei den jeweiligen Steuerfest-setzungen zutreffend berücksichtigt werden kön-nen. Mit der Umstellung der Speicherübersicht auf JAVA sowie technischen Aktualisierungen in der eAkte konnten in 2019 weitere Performanceverbes-serungen erreicht werden.

» ELSTER (Elektronische Steuererklärung)

Das Webportal „Mein ELSTER“ wird stetig erwei-tert und bietet mit der Einführung des Anlageas-sistenten einen weiteren Service an. Mit dessen Hil-fe wird durch einen Fragemodus die Auswahl der richtigen Anlagen in der Einkommensteuererklä-rung unterstützt.

Der elektronische Posteingang nimmt verstärkt über das Webportal „Mein ELSTER“ zu. „Mein ELS-TER“ bietet im Vergleich zur E-Mail einen sicheren Kommunikationsweg, der eine strukturierte, medi-enbruchfreie Datenübermittlung und präzise auto-matisierte Zuordnungsmöglichkeiten zulässt. Aus diesem Grund sollten Bürgerinnen und Bürger, Un-ternehmen sowie steuerberatende Berufe für Kom-munikationszwecke zunehmend „Mein ELSTER“ nut-zen.

Im Zuge der Einrichtung einer hessenweiten Ser-vicestelle beim Finanzamt Kassel II-Hofgeismar wur-de die Zentralstelle für Rechte zum Abruf von Be-scheinigungen vom Finanzamt Hofheim am Taunus in die Servicestelle nach Kassel II-Hofgeismar ver-lagert. Seit dem 01.10.2019 ist damit die Service-stelle in der Lage, neben der Beantwortung von all-gemeinen steuerliche Fragen und Fragen rund um die elektronische Steuererklärung (ELSTER), auch Auskünfte zu vergebenen und erhaltenen Abruf-rechten von Bescheinigungen zu erteilen und auf Antrag deren Löschung vorzunehmen. Damit wird eine vollumfängliche Bearbeitung von ELSTER-An-fragen sichergestellt.

Im Kalenderjahr 2019 wurde das Angebot an elek-tronischen Nachrichten weiter ausgebaut. Seit No-vember können auch Adress- und Bankdatenän-derungen über „Mein ELSTER“ an die hessischen Finanzämter gesendet werden.

Die in den Finanzämtern eingeführten ELSTER-Sprechstunden haben sich etabliert. ELSTER-Ansprechpartner beantworten kompe-tent Fragen der Bürgerinnen und Bürger rund um ELSTER und helfen beim Registrierungsprozess im Webportal „Mein ELSTER“. Dieses Service-Angebot wird von den Bürgerinnen und Bürgern rege in An-spruch genommen.

» StundE (Stundung, Erlass und Aussetzung der Vollziehung)

Neben der Einreichung von Steuererklärungen ge-hören auch Anträge zu Steuerforderungen zum Ta-gesgeschäft in den Finanzämtern. So sollen die Steuern zum Beispiel später (Stundung), gar nicht (Erlass) oder bei Unklarheiten erst nach Abschluss eines Rechtsbehelfs (Aussetzung der Vollziehung) gezahlt werden. Das hierfür im KONSENS-Ver-bund entwickelte Verfahren StundE wurde zum 16.12.2019 in den Finanzämtern Gießen, Wetzlar und Eschwege-Witzenhausen pilotweise einge-setzt, um die Bearbeiterinnen und Bearbeiter im Finanzamt bestmöglich bei dieser Aufgabe zu un-terstützen. Bürgerinnen und Bürger bekommen da-durch übersichtliche, verständliche und bundesweit einheitliche Bescheide. Bis zum Sommer 2020 soll StundE landesweit eingesetzt werden.

2.3.1.2.2Technik

Im Zuge der fortschreitenden Digitalisierung be-nötigen die Beschäftigten zeitgemäße IT-Werkzeu-ge. Dies gilt sowohl für die eingesetzte Software als auch für die zur Verfügung gestellte Hardware und Technik. Auch die Technik wurde im Jahr 2019 wei-ter standardisiert und modernisiert.

Besucher der ELSTER- Sprechstunden vor Ort

» HessenPC 3.0–Migration

Der IT-Dienstleister der Hessischen Steuerverwal-tung, die HZD (Hessische Zentrale für Datenverar-beitung), stellt mit HessenPC ressortübergreifend einen aktuellen Basisclient mit Betriebssystem, Of-fice-Anwendungen und Sicherheitsfeatures sowie eine standardisierte Softwareverteilung über eine zentrale Betreiberplattform (ZBP) bereit. Darauf auf-bauend kann ein sogenannter „Ressortclient“ kon-figuriert werden, der den besonderen Anforderun-gen des jeweiligen Ressorts Rechnung trägt.

Nach den mit einer Migrationsanalyse im Feb-ruar 2016 gestarteten Vorarbeiten konnte mit dem Rollout des Ressortclients vom 17.01.2019 bis 22.08.2019 und nachfolgenden Projektab-schluss-Arbeiten das Projekt HessenPC-3.0-FinV am 18.12.2019 erfolgreich abgeschlossen werden. Es wurden circa 15.000 Clients der hessischen Finanz-ämter auf HessenPC 3.0 und zugleich von Windows 7 auf Windows 10 umgestellt. Der in Einsatz ge-brachte Ressortclient umfasst sechs auf den Bedarf der Finanzämter zugeschnittene Clientrollen mit ei-ner Gesamtzahl von ungefähr 90 Applikationen, von denen circa 60 spezifisch für die Finanzverwaltung bereitgestellt wurden.

34

Erster Teil: Steuerfachliche Aufgabenentwicklung

33 Jahresbericht 2019 Jahresbericht 2019

» HessenVoice

HessenVoice ist eine zentrale Telekommunikations-lösung, die den Dienststellen, Behörden und Ein-richtungen des Landes Hessen zur Verfügung steht. Im Jahr 2019 wurden die bereits mit Voice over IP-Te-lefonie (kurz VoIP) ausgestatteten Finanzämter auf das neue Produkt HessenVoice2017 umgestellt. Da-rüber hinaus konnten neben dem Behördenzentrum Frankfurt am Main und der Verwaltungsstelle Höchst die Finanzämter Michelstadt, Groß-Gerau und Kor-bach-Frankenberg erstmals mit HessenVoice2017 ausgestattet werden.

» HessenConnect

HessenConnect (Skype for Business) kann seit No-vember 2019 in der OFD Frankfurt genutzt werden. Insbesondere ein Arbeiten von zu Hause (Telearbeit) und das gleichzeitige Aufrechterhalten einer guten Kommunikation mit den Kolleginnen und Kollegen bis hin zur gemeinsamen Arbeit an Dokumenten werden mit diesem IT-Werkzeug deutlich erleich-tert. Zudem leistet HessenConnect einen Beitrag zur CO2-Reduzierung, indem weniger Reisen zu Besprechungen erforderlich sind.

» Netzwerkinfrastruktur

Neben den Planungen für Neu- und Umbauten wird die Netzwerkinfrastruktur der Finanzämter fortlau-fend modernisiert. So wurde unterschiedlichste Netzwerkhardware in den Finanzämtern erneuert und beispielsweise die Netzwerkbandbreiten des HessenBüros in Limburg sowie des Behördenzent-rums Frankfurt am Main verbessert. Die Arbeiten zur Bandbreitenanhebung an den Standorten Hofgeis-mar und Rüdesheim wurden begonnen.

» WLAN

In den Liegenschaften Bad Schwalbach, Dieburg und Korbach konnte im Rahmen einer Pilotierung ein freies WLAN-Netzwerk für Steuerbürgerinnen und Steuerbürger zur Verfügung gestellt werden. Auch im Haupthaus der OFD Frankfurt wurde in den Schulungs- und Sitzungsräumen ein zusätzli-cher „freier“ Zugang zum Internet mit WLAN-An-bindung eingerichtet. Sukzessive werden alle Fi-nanzämter mit HessenWLAN ausgestattet. Damit werden Bedienstete WLAN für ihre tägliche Arbeit nutzen können. Für Besucher wird es zusätzlich frei-es WLAN geben.

» Server

Das Support-Ende der eingesetzten Serverbetriebs-systeme machte eine Modernisierung notwendig. Zur wirtschaftlichen und ökologisch ressourcen-schonenden Datenverarbeitung (Green IT) wurden in diesem Zuge in allen Finanzamtsstandorten Ser-ver virtualisiert.

2.3.1.2.3BIENE – Kassenabschluss

Im November 2019 konnten die ersten Anwen-derschulungen für die betreffenden Kolleginnen und Kollegen des Finanzamts Frankfurt am Main IV durchgeführt werden. Der Piloteinsatz des BIENE Ta-gesabschlusses Finanzkasse (TFK) beim Finanzamt Frankfurt am Main IV hat im Februar 2020 begonnen.

Die weitere Einführung von BIENE-TFK wird sich an dem Zeitplan des Vorhabens zur Regionalisierung der Finanzkassen orientieren. Der Einsatz wird je-weils nach Etablierung einer Finanzkasse folgen. In 2021 soll BIENE-TFK bei allen Regionalkassen im Einsatz sein.

2.3.1.2.4 Entwicklungsaufgaben in ELSTER-Körperschaftsteuer

In 2019 wurde die Körperschaftsteuererklärung erst-mals volldigital mit der Webanwendung TUKAN (Toolunterstützung für Vordruck-Kommission und Bundes-Arbeitsgruppen) entwickelt. Hessen ist u. a. für die Festlegung von Plausibilitätsprüfungen für den elektronischen Datensatz der Körperschaft-steuererklärung zuständig. Die OFD Frankfurt hat die Erstellung von Plausibilitätsprüfungen auf die nunmehr volldigitale Arbeitsweise angepasst. Die Körperschaftsteuererklärung ist die erste Steuerer-klärung, die vollständig digital entwickelt wird. Die ohnehin nur noch für Härtefälle relevante Papier-version wird automatisch aus dem TUKAN erzeugt.

2.3.1.2.5 Sachprogramm Körperschaftsteuer (ELFE-Körperschaftsteuer)

Nordrhein-Westfalen und Hessen verantworten die Entwicklung des Sachprogramms Körperschaftsteu-er ELFE gemeinsam. Im Jahr 2019 wurden mit der Einführung des sogenannten optimierten Brutto-verfahrens die Grundlagen für eine zukünftig voll-

digitale Auswertung von Organschaftsverhältnis-sen gelegt.

2.3.1.2.6 Umstellung des Veranlagungsverfahrens durch maschinelle Übernahme von eDaten