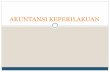

Bandi, 2007 1 BB Pembantu PROSES AKUNTANSI manajemen? Bukti Bk Jurnal Bk Besar Aset Utang MODAL + pendapatan - biaya NERACA ivestor? ANALIS?

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Bandi, 2007 1

BB Pembantu

PROSES AKUNTANSImanajemen?

BuktiBk

JurnalBk Besar

AsetUtang

MODAL

+ pendapatan

- biaya

NERACA

ivestor?

ANALIS?

Bandi, 2007 2

Fungsi Keuangan Perusahaan

pasar

NERACA

Non kas

kasutang

modal

kreditor

pemilik

1

Pelanggan

2

3

4

ab

b

a

1=financing

2=operating

3=investing

4=dividend policy

Bandi, 2007 3

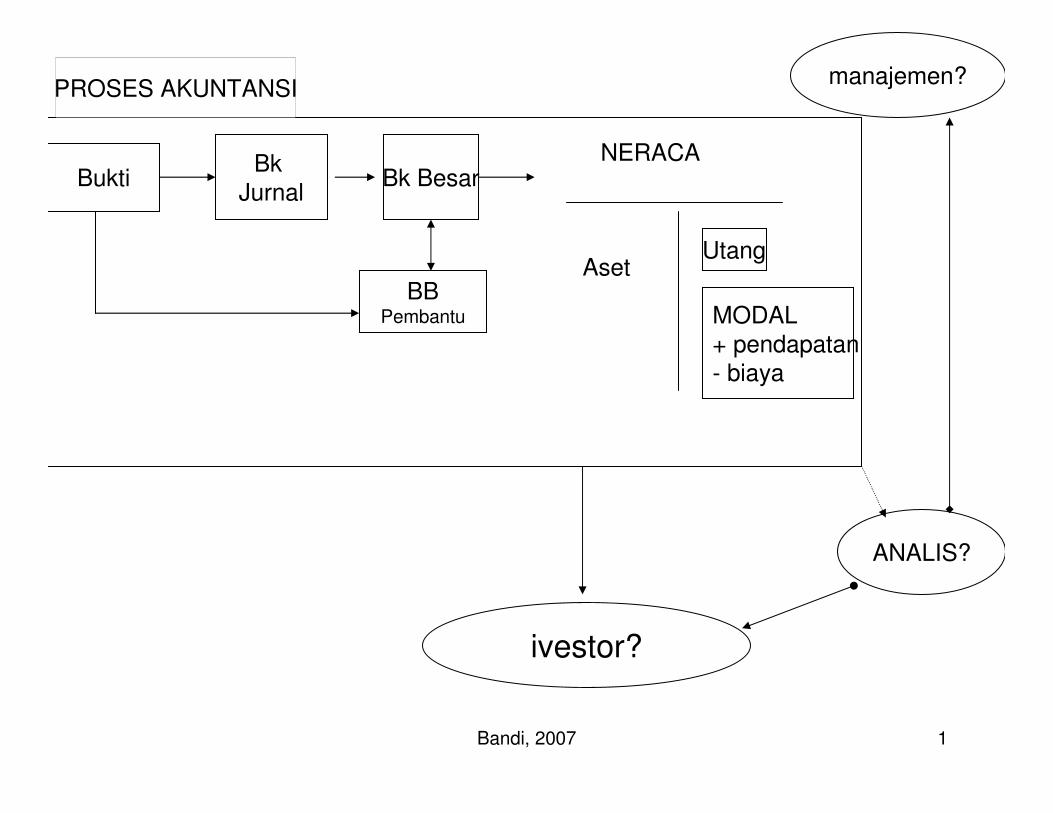

NERACA

Tdk lancar

utang

modal

kreditor

pemilik

……………Tahun operasi 2003

lancar

Th 2004 …………….

manajemen?

Efektif/

efisien

?forecastdetermine

Lap Keuangan lain

Rasio, trend

Bandi, 2007 4

Chapter 7

FINANCIAL STATEMENT

ANALYSIS

Bandi, 2007 5

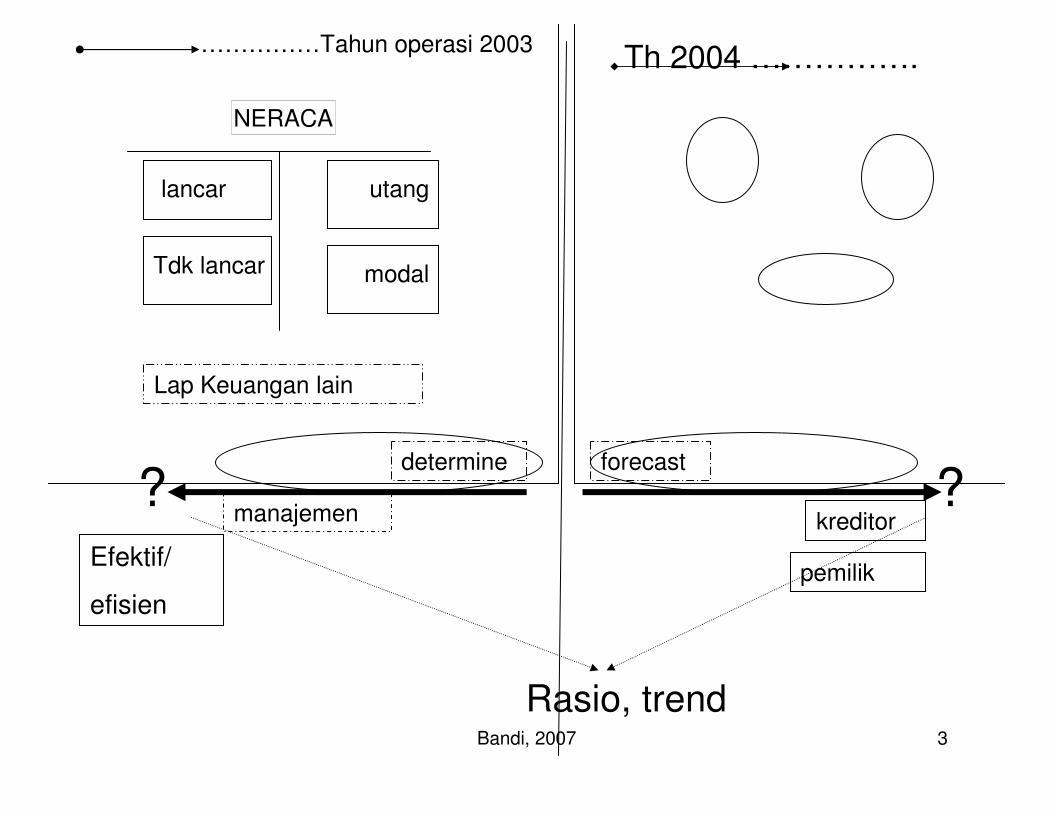

PENDAHULUAN

• Tujuan utama manajer: maksimalisasi harga saham (nilaiperusahaan), bukan angka akuntansi (laba bersih, EPS & riil)

• Data akuntansi:

~ berpengaruh harga saham, ~ dpt diketahui mengapa pershn melakukan sesuatu,

~ dpt diramal apa yg akan terjadi• Unt maksimalisasi nilai pershn: memanfaatkan kekuatan &

benahi kelemahan persh

• Analisis Laporan Keuangan (LK) meliputi:~ membandingkan kinerja pershn dg persh lain dlm industri

yg sama dl thn yg sama

~ evaluasi trend posisi keuangan pershn dlm jangka waktutertentu

�identifikasi defisiensi dan tindakan perbaikannya�pencapaian kenaikan harga saham

Bandi, 2007 6

PENDAHULUAN

~ Akuntan: berfokus pada bagaimana LK dibuat

Manajer keuangan: berfokus bagaimana LK

digunakan unt memperbaiki kinerja

Chapter 7:

~ manajemen: LK berguna unt memperbaiki kinerja

~ Kreditor: evaluasi tentang keamanan dananya,

obligasi

~ Pemegang shm: unt meramal laba, dividen, arus

kas bersih, dan harga saham

Bandi, 2007 7

RATIO ANALYSIS

→ LK melaporkan: ~ posisi keuangan (neraca), ~ hasil operasi(lap laba-rugi), ~ perubahan modal, dan ~ Arus kas

Untuk analisis LK: ~ RASIO~ TREND

~ COMMON SIZE ~ PERCENT CHANGE, ANALYSIS

Analisis Rasio: - Rasio likuiditas

- Rasio Manajemen Aset- Rasio Manajemen Utang

- Rasio Profitabilitas- Rasio Nilai Pasar

Bandi, 2007 8

Manfaat rasio:

� Angka standar; memudahkanpembandingan

� Dpt melihat (highlight) kelemahan dankekuatan perusahaan

RATIO ANALYSIS

Bandi, 2007 9

Lima macam rasio & pertanyaan penting atas rasio

� Liquidity: Dapatkah kita membayar utang pd waktunya?

� Asset management: Apakah jumlah aset benar sesuailevel penjualan?

� Debt management: Apakah kombinasi utang dan modal sudah benar?

� Profitability: Apakah harga jual > kos per unit, dan

apakah penjualan cukup tinggi seperti ditunjukkan dalamrasio PM, ROE, dan ROA?

� Market value: Apakah investor suka apa yg mereka lihatseperti ditunjukkan dalam rasio P/E dan M/B?

RATIO ANALYSIS

Bandi, 2007 10

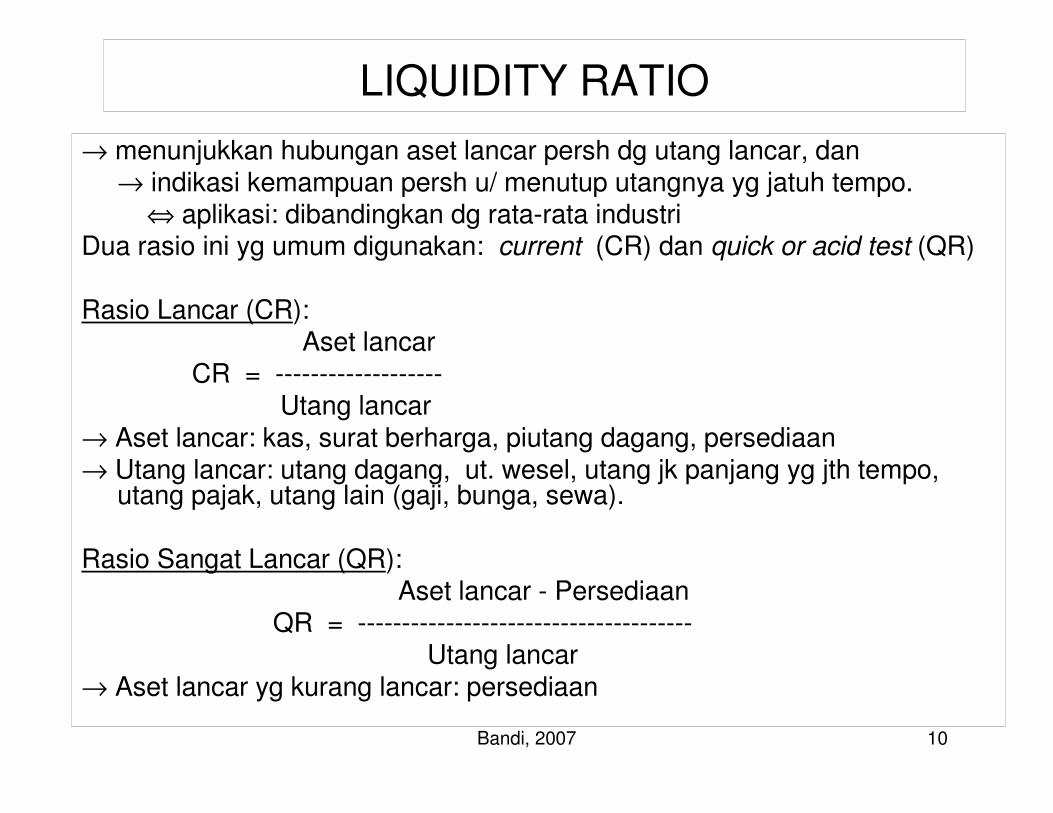

LIQUIDITY RATIO

→ menunjukkan hubungan aset lancar persh dg utang lancar, dan→ indikasi kemampuan persh u/ menutup utangnya yg jatuh tempo.

⇔ aplikasi: dibandingkan dg rata-rata industriDua rasio ini yg umum digunakan: current (CR) dan quick or acid test (QR)

Rasio Lancar (CR):Aset lancar

CR = -------------------Utang lancar

→ Aset lancar: kas, surat berharga, piutang dagang, persediaan→ Utang lancar: utang dagang, ut. wesel, utang jk panjang yg jth tempo,

utang pajak, utang lain (gaji, bunga, sewa).

Rasio Sangat Lancar (QR):Aset lancar - Persediaan

QR = --------------------------------------Utang lancar

→ Aset lancar yg kurang lancar: persediaan

Bandi, 2007 11

ASSET MANAGEMENT RATIOS

→ mengukur seberapa efektif perusahaan mengelola asetnya. →→ terlalu tinggi: biaya modal tinggi, terlalu rendah: kehilangan penjualan

potensial

⇔ dibandingkan dg rata-rata industri

Rasio manajemen aset meliputi:

Perputaran persediaan (inventory turnover/ ITR) :

PenjualanITR = -------------------

PersediaanPenjualan dalam hari beredar (days sales outstanding/ DSO)

Piutang Piutang

DSO = ------------------------ = -------------------Penj. Rata per hari Penj thn/ 360

Bandi, 2007 12

ASSET MANAGEMENT RATIOS

Perputaran aset tetap (fixed assets turnover/ FAT)→ Seberapa efektif perus menggunakan aktiva tetap

PenjualanFAT = ----------------------

Aktiva tetap neto

Perputaran aset toal (total assets turnover/ TAT)

Penjualan

FAT = ----------------------Total Aktiva

Bandi, 2007 13

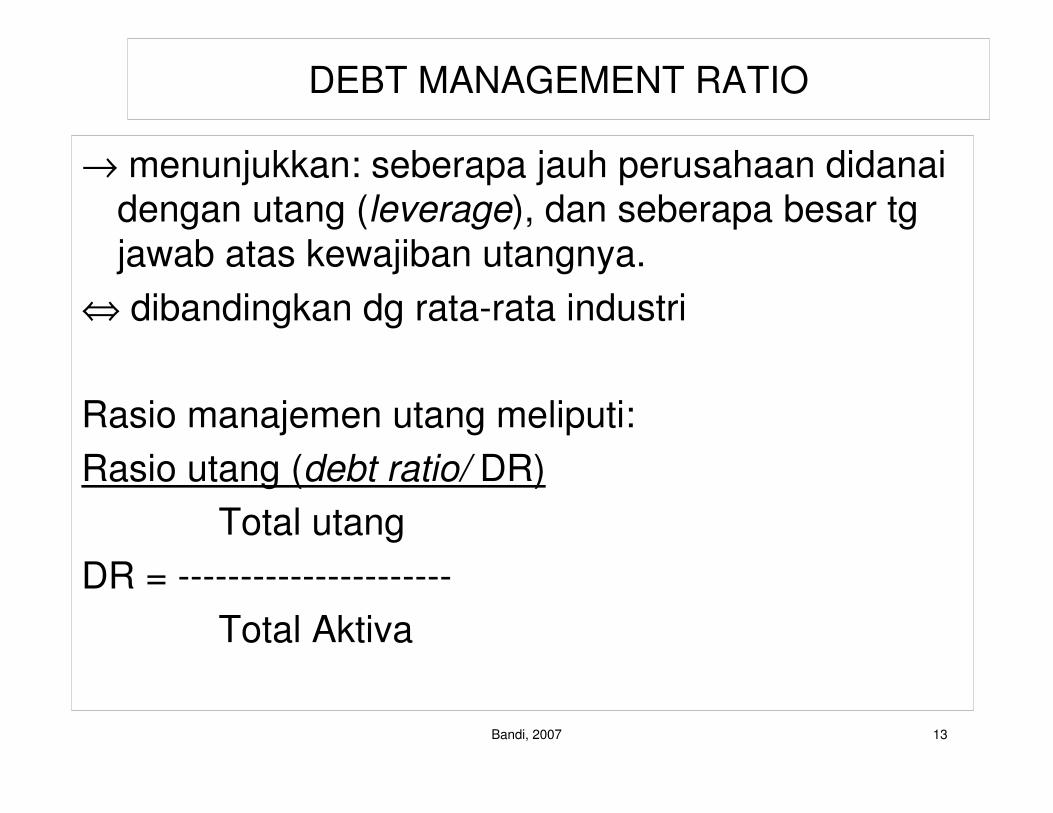

DEBT MANAGEMENT RATIO

→ menunjukkan: seberapa jauh perusahaan didanaidengan utang (leverage), dan seberapa besar tg

jawab atas kewajiban utangnya.

⇔ dibandingkan dg rata-rata industri

Rasio manajemen utang meliputi:

Rasio utang (debt ratio/ DR)

Total utang

DR = ----------------------

Total Aktiva

Bandi, 2007 14

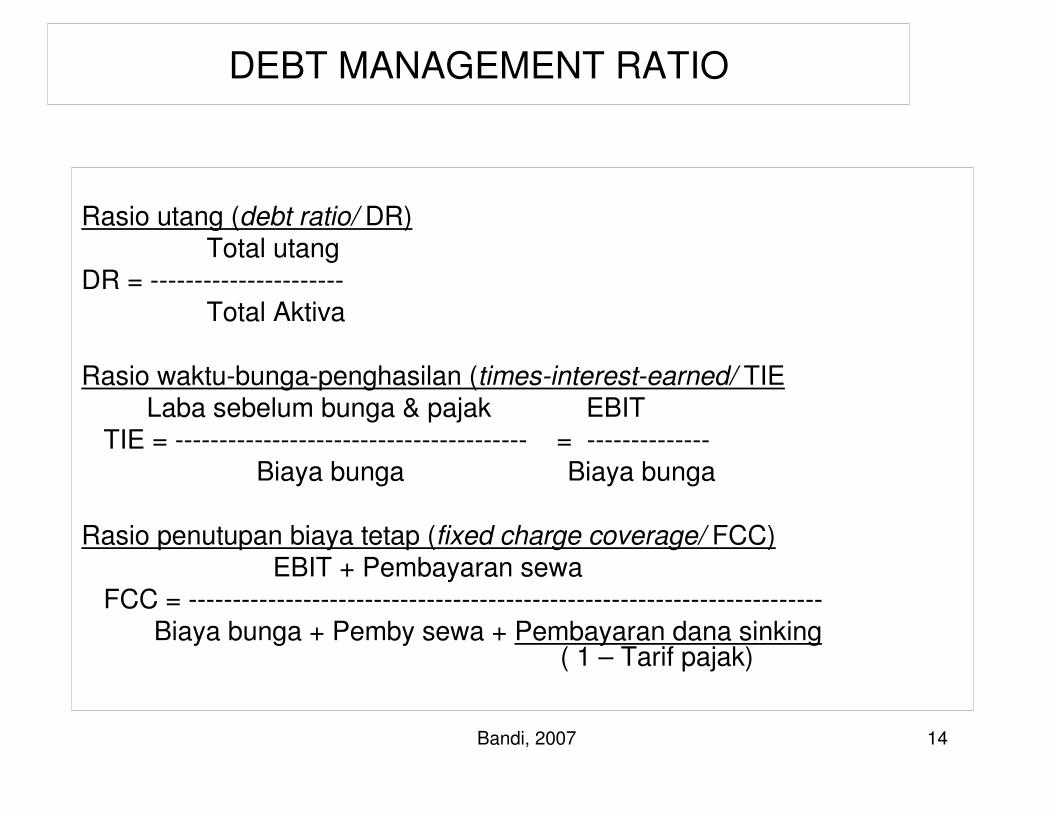

DEBT MANAGEMENT RATIO

Rasio utang (debt ratio/ DR)Total utang

DR = ----------------------Total Aktiva

Rasio waktu-bunga-penghasilan (times-interest-earned/ TIELaba sebelum bunga & pajak EBIT

TIE = ---------------------------------------- = --------------Biaya bunga Biaya bunga

Rasio penutupan biaya tetap (fixed charge coverage/ FCC)EBIT + Pembayaran sewa

FCC = ------------------------------------------------------------------------Biaya bunga + Pemby sewa + Pembayaran dana sinking

( 1 – Tarif pajak)

Bandi, 2007 15

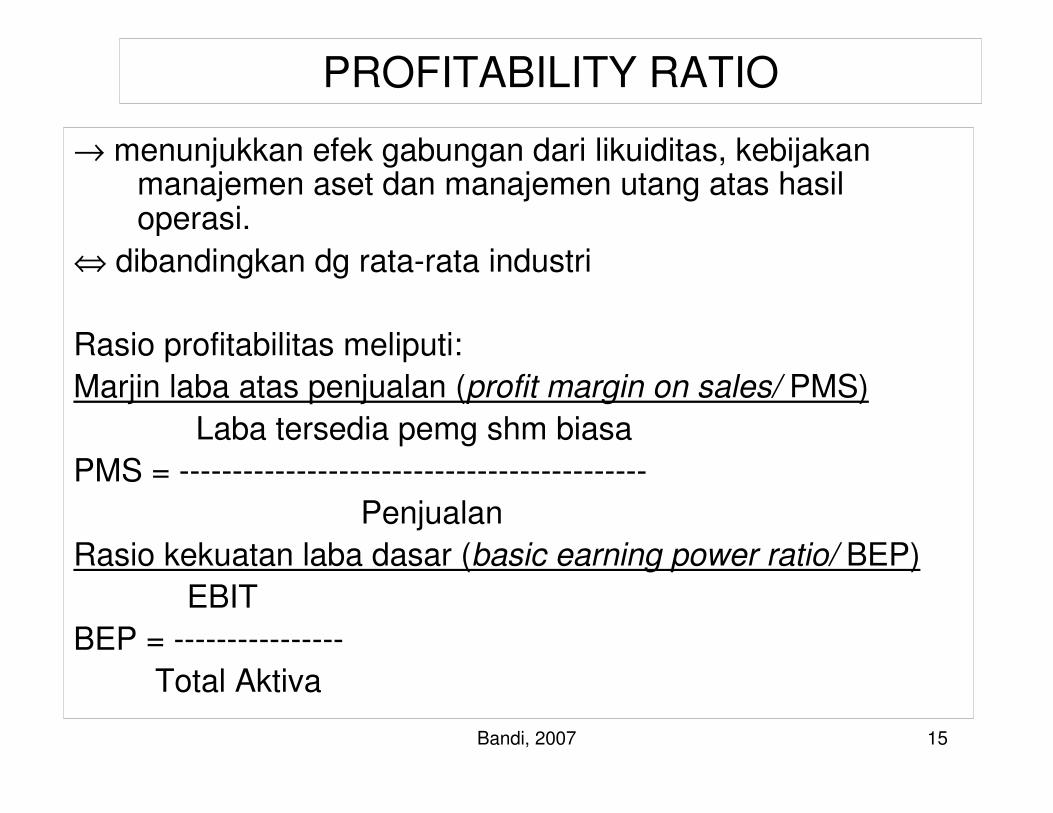

PROFITABILITY RATIO

→ menunjukkan efek gabungan dari likuiditas, kebijakanmanajemen aset dan manajemen utang atas hasiloperasi.

⇔ dibandingkan dg rata-rata industri

Rasio profitabilitas meliputi:

Marjin laba atas penjualan (profit margin on sales/ PMS)

Laba tersedia pemg shm biasa

PMS = --------------------------------------------

Penjualan

Rasio kekuatan laba dasar (basic earning power ratio/ BEP)

EBIT

BEP = ----------------

Total Aktiva

Bandi, 2007 16

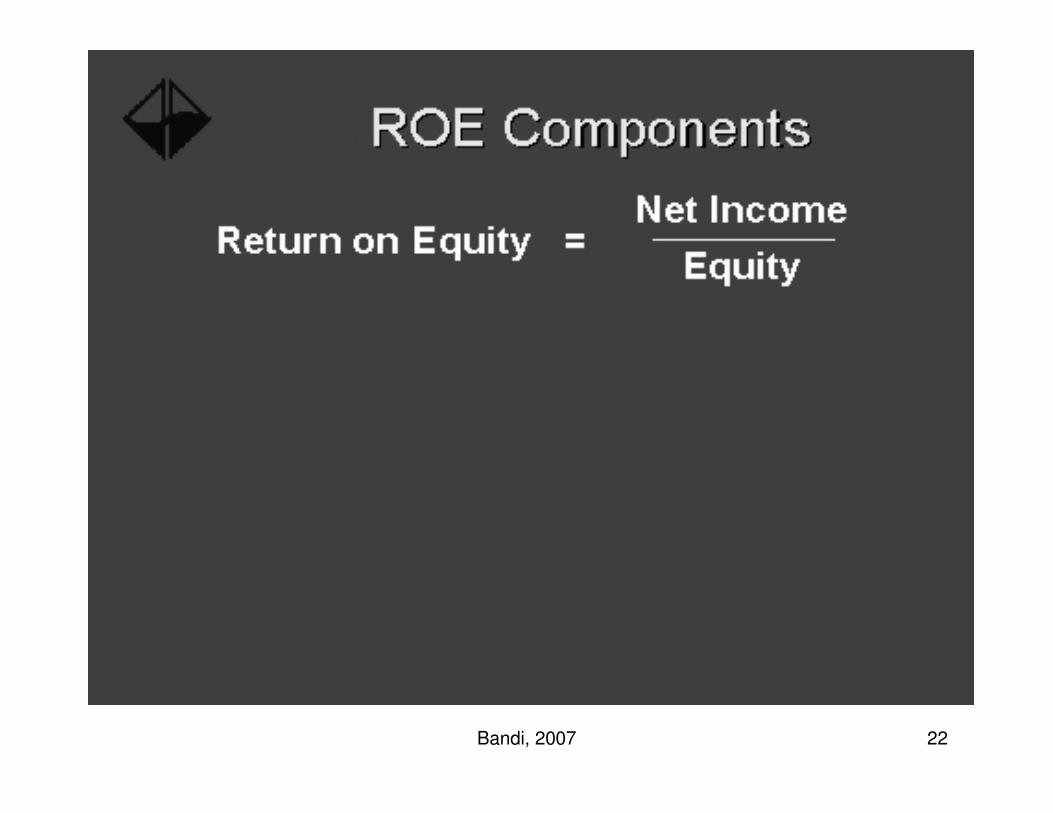

PROFITABILITY RATIO

Return atas aset total (retun on total assets/ ROA)Laba tersedia pemg shm biasa

ROA = -------------------------------------------

Total Aktiva

Return atas ekuitas saham biasa (return on

common equity/ ROE)Laba tersedia pemg shm biasa

ROE = -------------------------------------------

Ekuitas pem shm biasa

Bandi, 2007 17

MARKET VALUE RATIO

→ menghubungkan harga saham perusahaan dg laba dan nilai buku per lembar saham perusahaan.

→ mengindikasikan apa yg dipikirkan investor tentang kinerjaperusahaan yang telah lalu dan prospek yang akan datang.

⇔ dibandingkan dg rata-rata industri

Rasio nilai pasar pokok: Rasio harga saham/laba (price/earning ratio/ P/E)

Harga per lembar shmP/E Ratio = --------------------------------------

Laba per lembar shmnilai pasar/nilai buku (market/book ratio/ M/B)

Harga pasar per lembar shmM/B Ratio = ----------------------------------------

Nilai buku per lembar shmEkuitas tersedia pemg shm biasa

→ Nilai buku = --------------------------------------------per lembar shm Saham yg beredar

Bandi, 2007 18

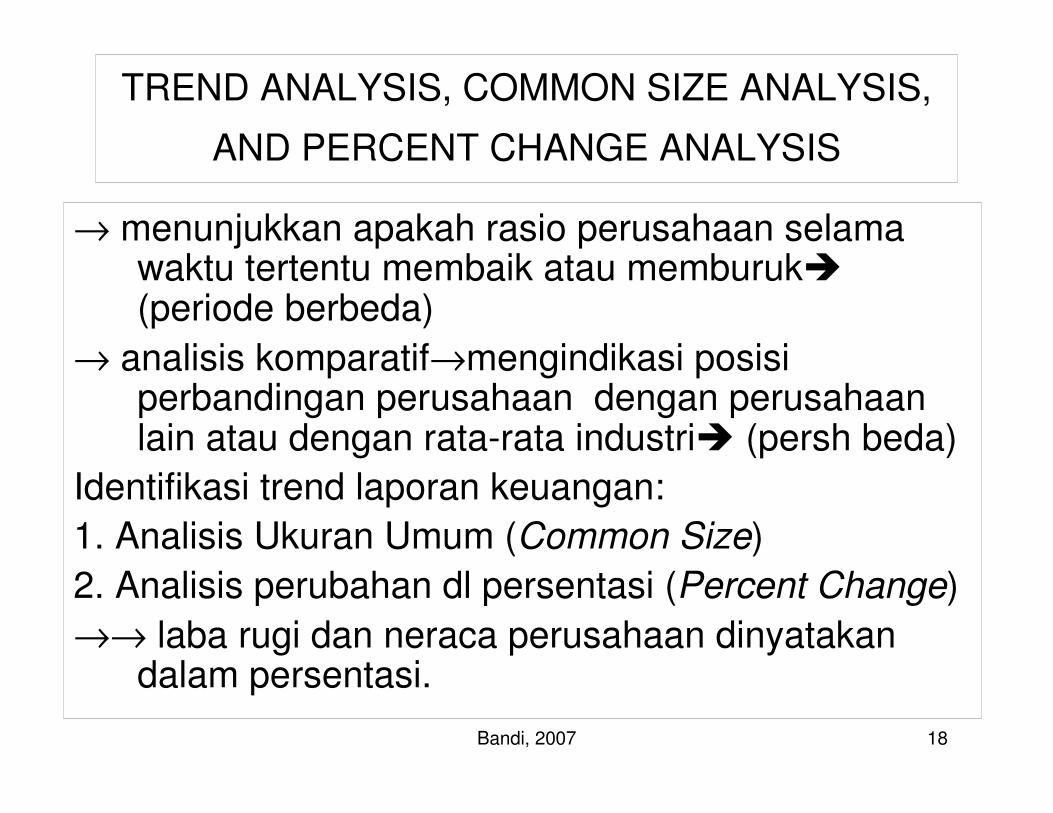

TREND ANALYSIS, COMMON SIZE ANALYSIS,

AND PERCENT CHANGE ANALYSIS

→ menunjukkan apakah rasio perusahaan selamawaktu tertentu membaik atau memburuk�(periode berbeda)

→ analisis komparatif→mengindikasi posisiperbandingan perusahaan dengan perusahaanlain atau dengan rata-rata industri� (persh beda)

Identifikasi trend laporan keuangan:

1. Analisis Ukuran Umum (Common Size)

2. Analisis perubahan dl persentasi (Percent Change)

→→ laba rugi dan neraca perusahaan dinyatakandalam persentasi.

Bandi, 2007 19

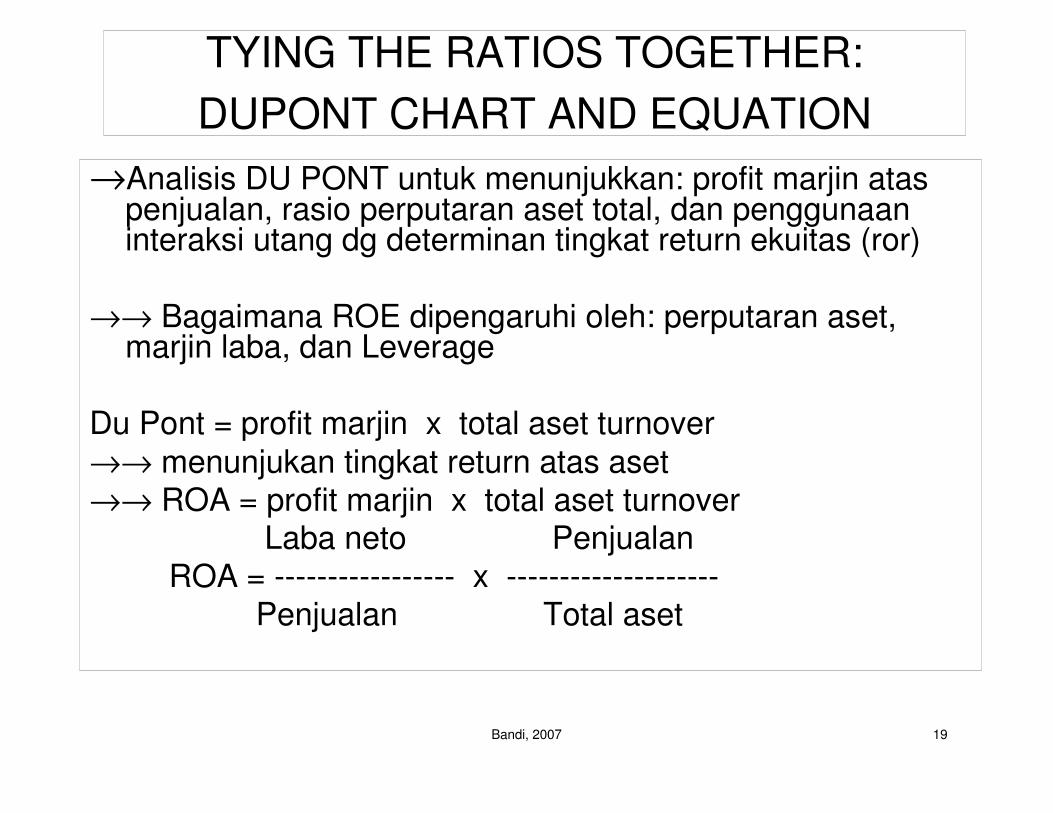

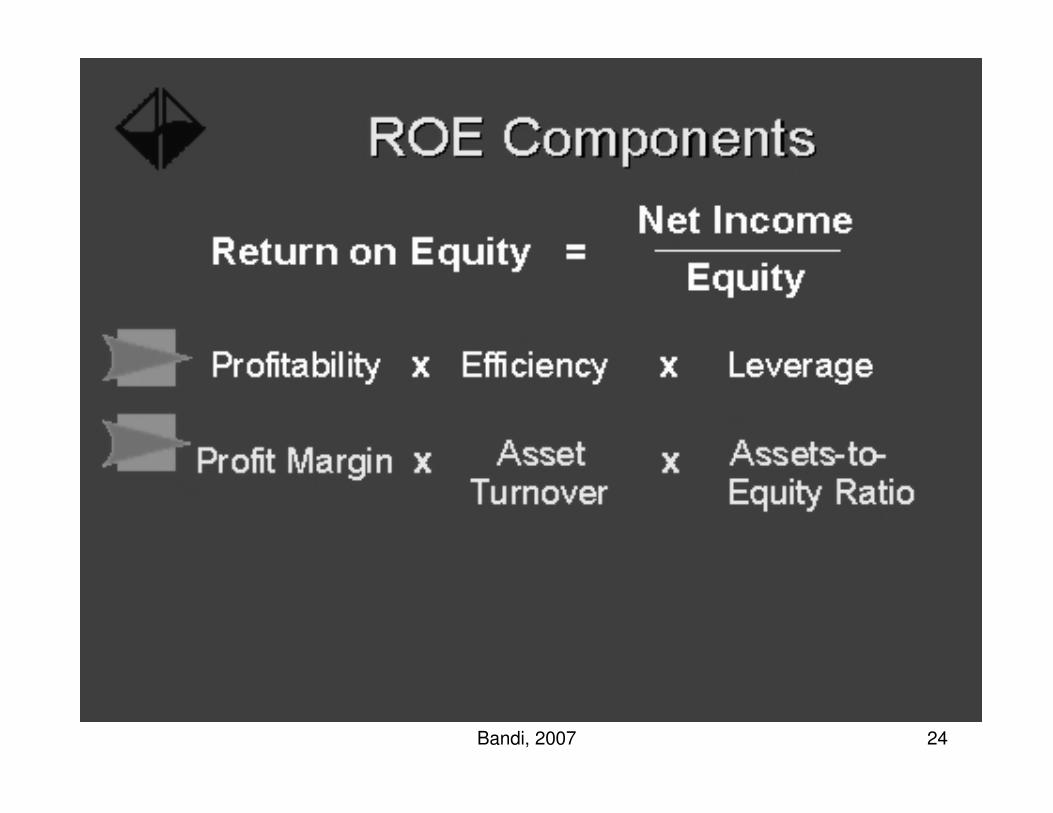

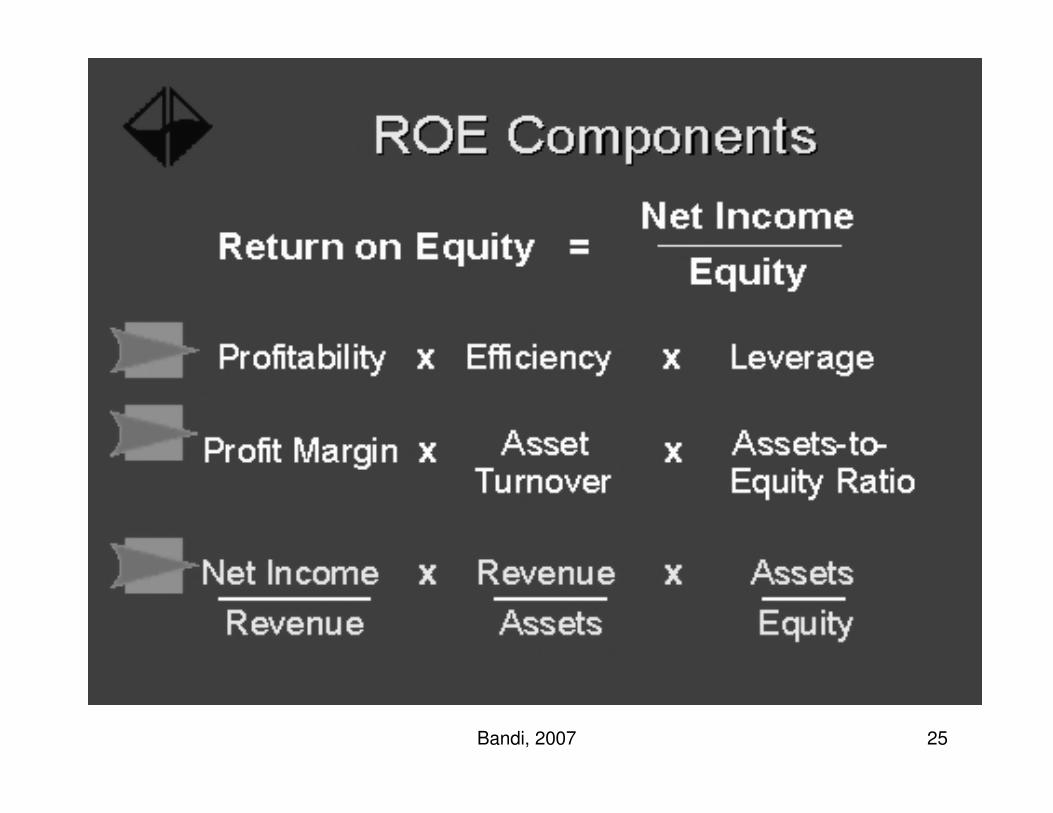

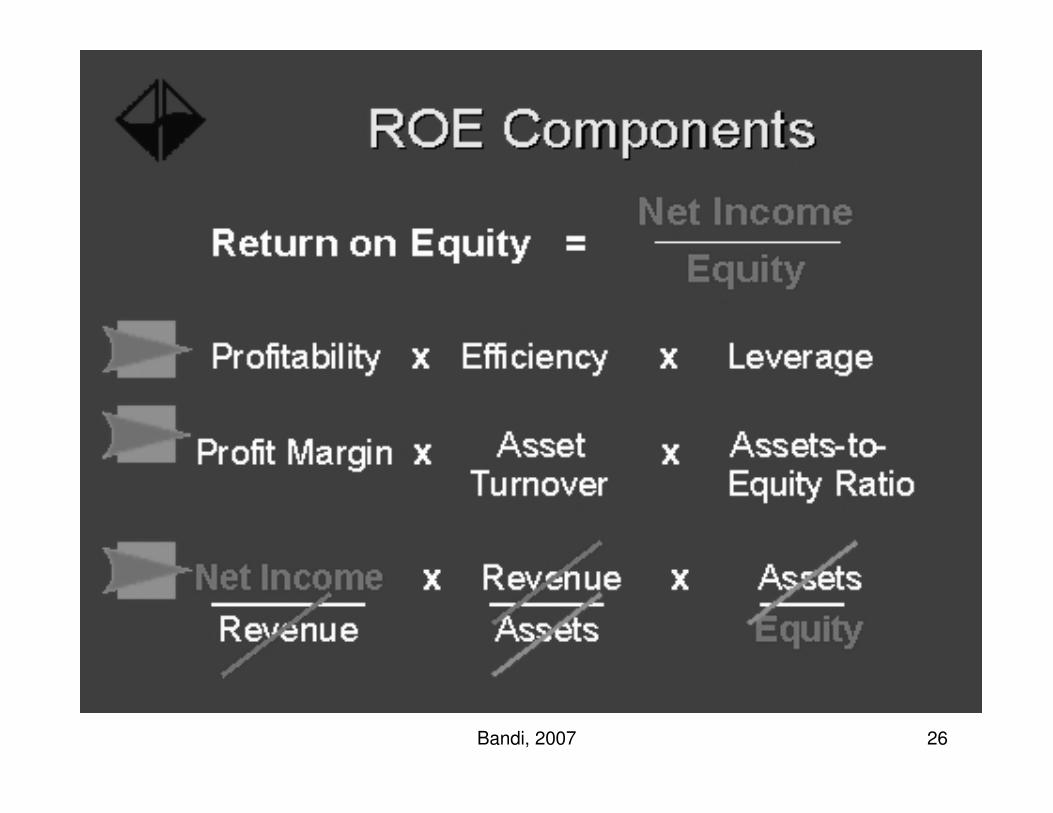

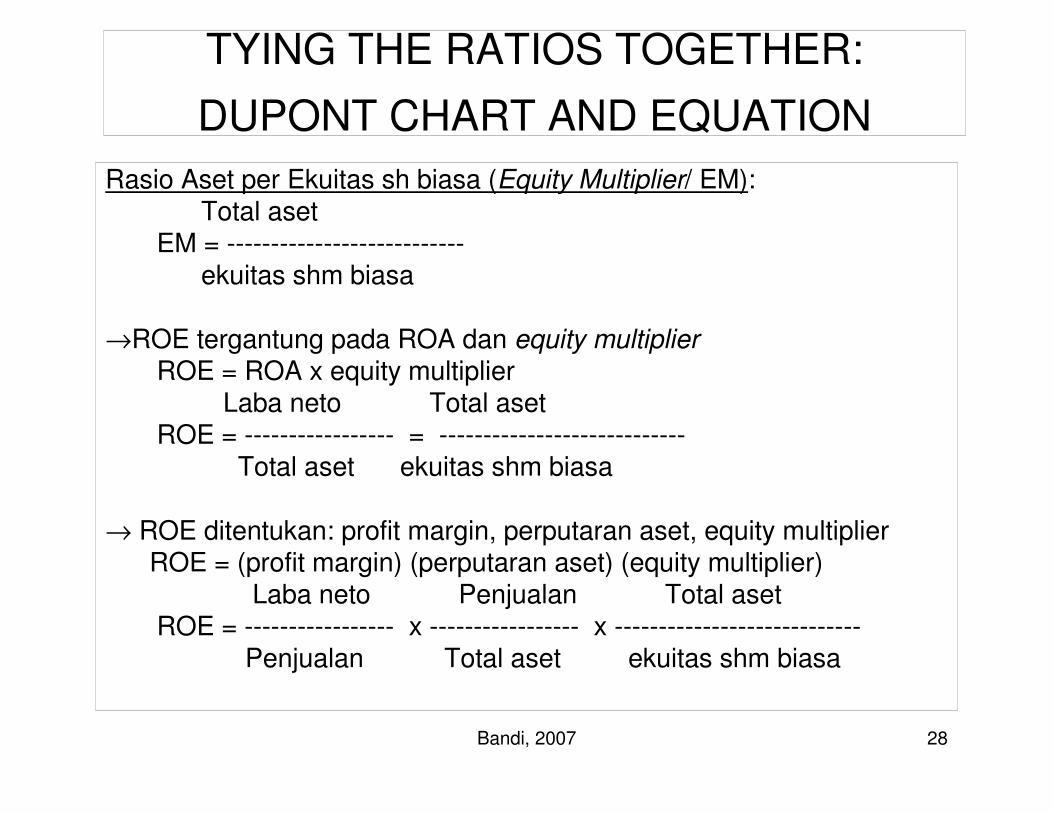

TYING THE RATIOS TOGETHER:

DUPONT CHART AND EQUATION

→Analisis DU PONT untuk menunjukkan: profit marjin ataspenjualan, rasio perputaran aset total, dan penggunaaninteraksi utang dg determinan tingkat return ekuitas (ror)

→→ Bagaimana ROE dipengaruhi oleh: perputaran aset, marjin laba, dan Leverage

Du Pont = profit marjin x total aset turnover

→→ menunjukan tingkat return atas aset→→ ROA = profit marjin x total aset turnover

Laba neto Penjualan

ROA = ----------------- x --------------------Penjualan Total aset

Bandi, 2007 20

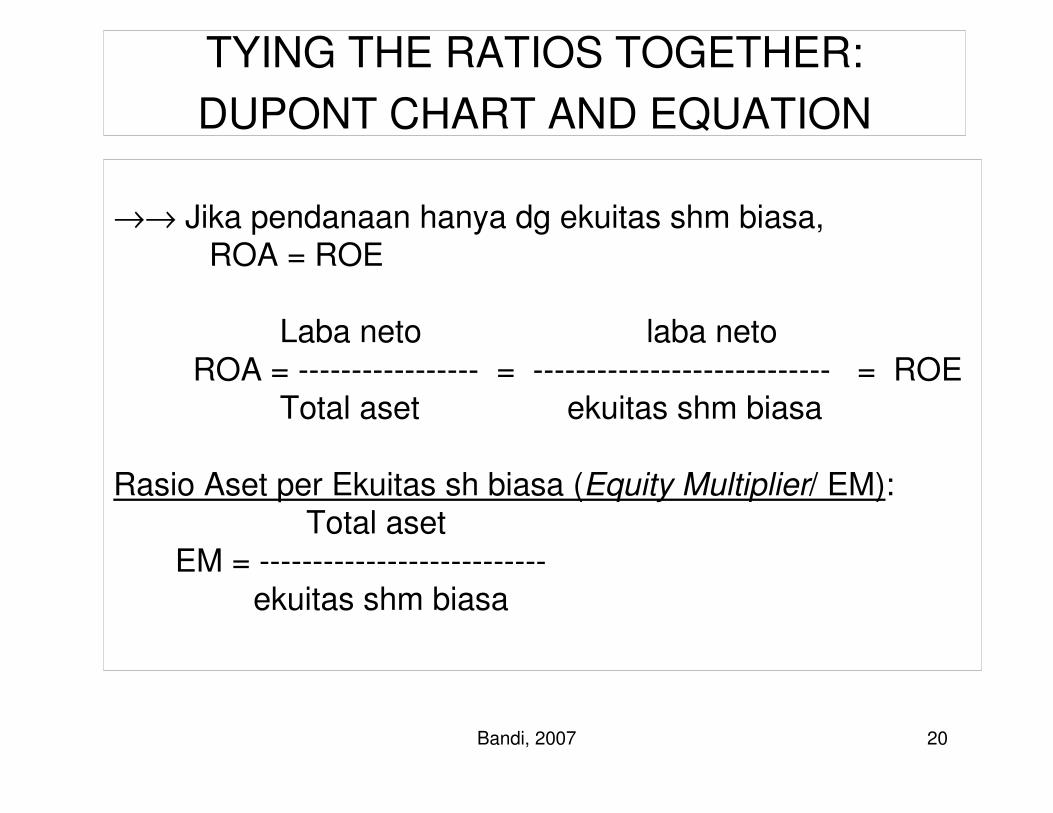

TYING THE RATIOS TOGETHER:

DUPONT CHART AND EQUATION

→→ Jika pendanaan hanya dg ekuitas shm biasa, ROA = ROE

Laba neto laba neto

ROA = ----------------- = ---------------------------- = ROETotal aset ekuitas shm biasa

Rasio Aset per Ekuitas sh biasa (Equity Multiplier/ EM):Total aset

EM = ---------------------------ekuitas shm biasa

Bandi, 2007 21

Bandi, 2007 22

Bandi, 2007 23

Bandi, 2007 24

Bandi, 2007 25

Bandi, 2007 26

Bandi, 2007 27

Bandi, 2007 28

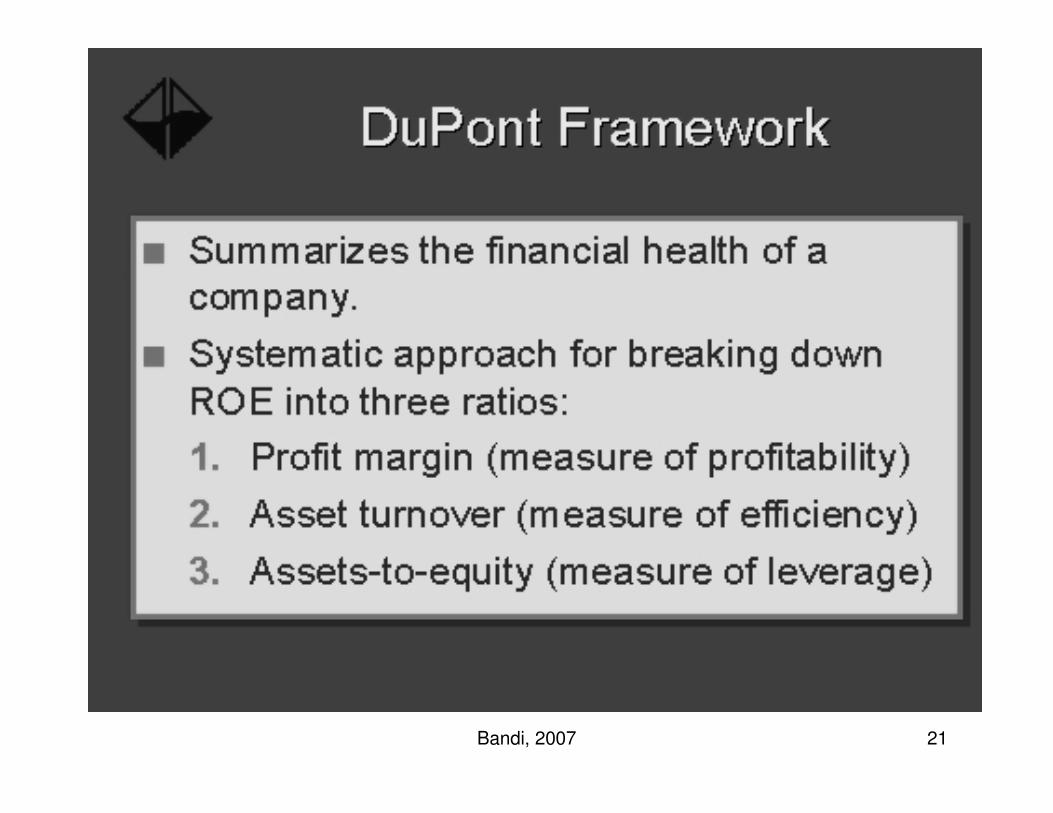

Rasio Aset per Ekuitas sh biasa (Equity Multiplier/ EM):Total aset

EM = ---------------------------ekuitas shm biasa

→ROE tergantung pada ROA dan equity multiplierROE = ROA x equity multiplier

Laba neto Total asetROE = ----------------- = ----------------------------

Total aset ekuitas shm biasa

→ ROE ditentukan: profit margin, perputaran aset, equity multiplierROE = (profit margin) (perputaran aset) (equity multiplier)

Laba neto Penjualan Total asetROE = ----------------- x ----------------- x ----------------------------

Penjualan Total aset ekuitas shm biasa

TYING THE RATIOS TOGETHER:

DUPONT CHART AND EQUATION

Bandi, 2007 29

COMPARATIVE RATIO AND BENCHMARKING

→ Pembandingan (benchmarking) adalah:

proses pembandingan perusahaan tertentu, dengan

perusahaan lain yang menajemennya bagus.

Bandi, 2007 30

USES AND LIMITATIONS OF RATIO ANALYSIS

→→→→ Analisis rasio digunakan: manajer, analis kredit, dan analissaham

→→→→ Analisis memberikan manfaat dan memiliki kelemahan

Kelemahan:1. Lebih berguna bg perusahaan kecil daripada perusahaan

besar.2. Rata-rata kinerja sbg pembanding blm tentu baik.3. Inflasi4. Faktor musiman5. Window dressing6. Praktik akuntansi yg berbeda7. Kesulitan generalisasi “baik” dan “buruk”8. Ada beberapa rasio (baik dan buruk), sulit u/ menentukan

kuat, imbang, atau lemah.

Related Documents