Программный комплекс автоматизации управленческого учета банка Руководитель проекта «Управленческий учет» Юрченко Юрий - Internal Subsystem Managerial Accounting - Бюджетирование – оперативный контроль затрат

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Программный комплекс автоматизации управленческого учета банка

Руководитель проекта

«Управленческий учет»

Юрченко Юрий

- Internal Subsystem Managerial Accounting

- Бюджетирование – оперативный контроль затрат

Система подготовки управленческой информации

Система подготовки управленческой информации

• Доходность по 20 измерениям

• Операционный маржинальный доход

• Валютная позиция

• Расчет трансфертных доходов\расходов

• Расчет P&L Treasury и Sales

• Оперативный интерактивный контроль

расходов

• Результат деятельности и выполнение план-

факта

Ваш профиль

• Настройки маркировки согласно Ваших продуктов

• PnL ТОБО (чистый маржинальный доход ТОБО)-

внедряем алгоритмы :

• “PnL наличный валютообмен”

• “комиссии по месту обслуживания”

• “PnL Платежей населения”

• “Распределение расходов на Фонда

гарантирования”

• “Распределение расходов - комиссии SWIFT и

СЭП”

• “Одношаговая аллокация расходов HEAD OFFICE”

• “Распределение налога на прибыль”

• “Маркировка зарплаты”

Ваш профиль

• Надо видеть структуру открытой позиции и управлять ей –

внедряем “Split Position” или “покупка-продажа ВП между ЦО и

расчет РР”

• Контроль менеджеров Ваше Всё ! - внедряем автоматическую

параметризацию и слежение через “HRM::Payroll eCSpert”

• Сложные сделки – надо делить между ЦО, Менеджерами - внедряем

MultiLine

• Нужно знать %% доход от SWAP сделок – внедряем SWAPcalc

(ShadowPnL)

• Честный операционный маржинальный доход – внедряем

особые алгоритмы в трансфертных ( “гарантированная

маржа ТОБО”)

ИсторияИсходное информационное окружение: front и back офисные программы

6

ETC.

ETC.

7

От бухгалтерских систем к аналитической

Проводки

Сделки

СделкиОстатки

Операции

ETC.

“ISMA” - комплекс управленческого учета

Подготовка данных об операционных доходах и

прямых расходах

Подготовка данных о непрямых расходах

(аллокация)

Расчет трансфертных д-р на основе Баланса

Трансфертных Ресурсов (БТР)

Расчет доходности операций Forex

План-Факт анализ управленческого

баланса и отчета P&L

“Бюджетирование” - контроль затрат

8

1

4

2

4

3

4

46

45

Измерения и показатели

9

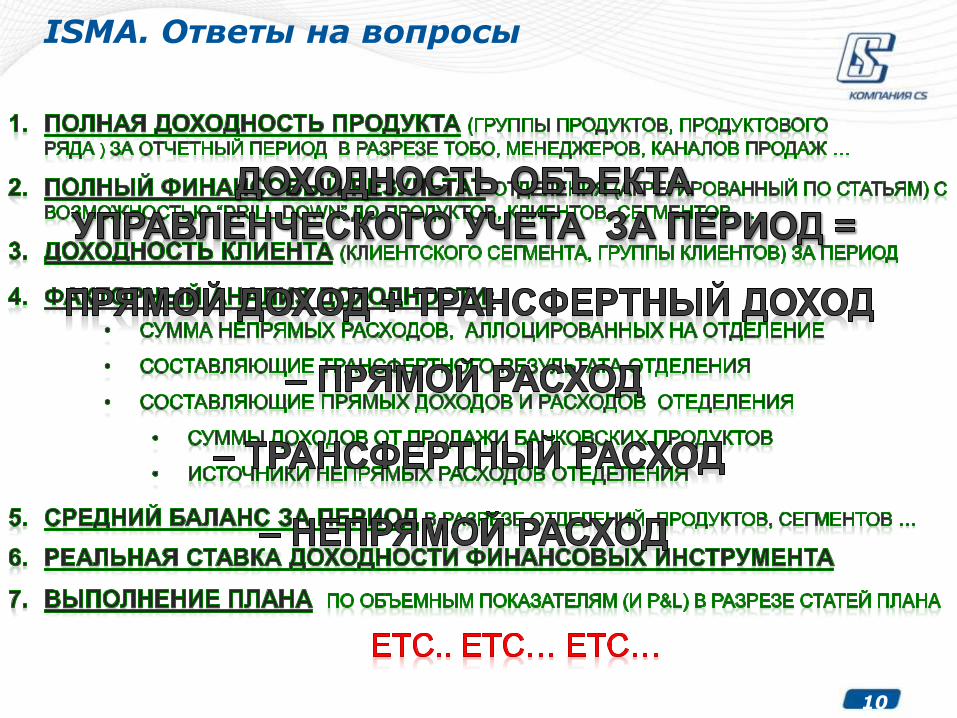

ISMA. Ответы на вопросы

10

HRM & PayRoll

• Отчетность в

виде сводных

таблиц MS Excel

• Открытый

формат отчетных

данных

Финансовые А-П

Подсистема

Внутрихозяйствен-

ной деятельности

Front БПК

(SmartVista,

ISCARD)

Кадры+запрплата

(стороннее ПО)

Архитектура комплекса управленческого учета

Витрины данных –

возможность

строить свои

собственные

отчеты

Production АБС Б2

CS::BI

Бизнес-модель

данных

Аналитическая отчетность “BALANCE”

12

Управленческий баланс

+ все котловые счета в разрезе измерений упр.учета

+ измерения упр.учета -со сделок и карточек ОС, а не с аналитических счетов

Финансовый баланс

+ группировка составляющих балансовой стоимости финансовых инструментов

+ расчет средневзвешенной ЭПС финансового инструмента

+ расчет эквивалентной простой годовой ставки на основании ЭПС (то есть учтен весь cashflow)

Трансфертный баланс

+ расчет срочностей финансовых ресурсов

+ выбор трансфертной ставки

Таблица фактов

+ управленческие измерения

+ финансовые показатели

+ показатели трансфертных расчетов

Аналитическая отчетность ”P&L”

13

Данные о параметризации всех документов P&L класса

Результата расчета трансфертных д-р на основе Баланса Трансфертных Ресурсов (БТР)

Результат аллокации непрямых расходов

Таблица фактов

+ прямые д-р

+ трансфертные д-р

+ непрямые расходы (аллоцированные на объекты упручета)

ISMA. Этап 1. Внедрение расчетапрямых доходов/расходов

14

ISMA. Этап 1. Внедрение расчета прямых доходов/расходов

15

ОБЪЕКТЫ:

Финансовые активы-пассивы (продуктовый ряд):

Сделки, текущие счета, операции, платежи

Нефинансовые активы-пассивы:

ВХД, материалы, Основные Средства

Сторонние системы:

Модули БПК

«Зарплата и кадры»

etc.

16

ISMA. Этап 1. Внедрение расчетапрямых доходов/расходов

ПРОВОДКА

СДЕЛКА

СЧЕТ

17

ISMA. Этап 1. Внедрение расчетапрямых доходов/расходов. АЛГОРИТМЫ

КРЕДИТЫ: получение полной информации о

доходности продукта с учетом всех составляющих:

• Процентный доход

• Комиссионный доход

• Расходы ( агенты, автосалоны и т.п.)

ПЛАТЕЖИ НАСЕЛЕНИЯ: объективное разделение

доходов по отделениям и клиентским сегментам

ТЕКУЩИЕ СЧЕТА: соотнесение доходов к точке

обслуживания клиента ( а не к точке регистрации

счета)

ОТЛОЖЕННЫЕ ВО ВРЕМЕНИЕ ДОХОДЫ\РАСХОДЫ:

котловые комиссии за международные переводы

18

FOREX :

• компенсация Treasury за валютные риски путем

отщепления части торгового результата наличного

валютообмена

• расчет торгового результата на основе метода Pool

Matching

• контроль валютной позиции и реализованного риска

в разрезе ЦФО

РАСПРЕДЕЛЕНИЕ РАСХОДОВ согласно «ведомостей»:

расходы на телекоммуникационные услуги

АМОРТИЗАЦИЯ ОС: соотнесение к ЦФО и отделениям,

где числятся лица, эксплуатирующие ОС

ISMA. Этап 1. Внедрение расчетапрямых доходов/расходов. АЛГОРИТМЫ

19

ISMA. Этап 1. Внедрение расчета прямыхдоходов/расходов. АЛГОРИТМЫ

20

ISMA. Этап 1. Внедрение расчета прямыхдоходов/расходов. АЛГОРИТМЫ

2121

Справочник оператора

телекоммуникационных услуг

- Модель тарификация

HRM

- лимиты телефонов по

сотрудникам

Объекты цифровых услуг

- Объект цифровых услуг

- ЦО

- ТОБО

Файлы-

расшифровки

оплат

ISMA. Этап 1. Внедрение расчета прямых доходов/расходов. АЛГОРИТМЫ

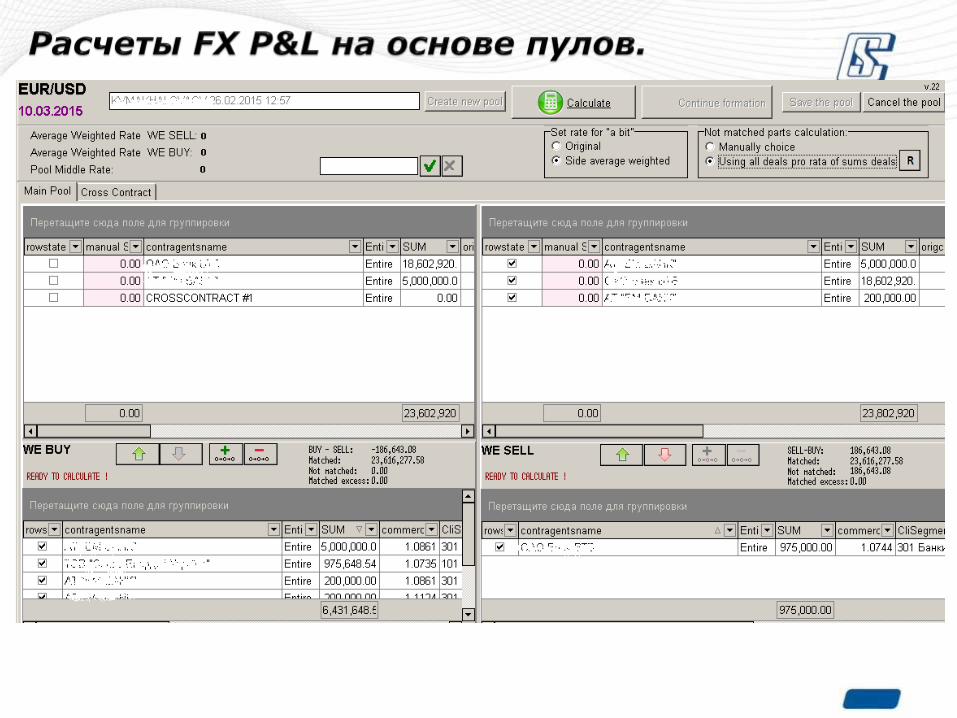

Расчет P&L по операциям Forex

Транзитные счета

ВАЛЮТА № 1

Транзитные счета

ВАЛЮТА № 2

Котловой P&L

• Как посчитать результат по отдельному

контрагенту ?

• Как посчитать результат по отдельной сделке

?

• Как учитывать открытые позиции ?

1 млн.

200 т.

800 т.

600 т.

700 т.

700 т.

2 млн. 2 млн.

1 млн.

200 т.

800 т.

600 т.

400 т.

700 т.

300 т.

1 млн. 1 млн.

700 т.689 т.

• Интерактивная система, с которой работает FX

дилер

• Регламент предполагает работу каждый день, но

система допускает пропуски дней и учет в одной

сессии сделок нескольких дней (решает дилер)

P&L ежедневный

• Результат работы интересен:

• аналитику управления финансов

• FX дилеру

Метод №2. Казначейский подход

( SELL BUY ) + ( )

Расчет Р.Р. Forex с учетом состояния позиции

экв экв

Расчет Р.Р. Forex с учетом состояния позиции

расчет курса позиции= закр. 0

= длин.

= длин.

= закр.

= корот.

= корот.

= длин.

= закр.

= корот.

= закр.

• Документы FX сделок НЕ конверсия

• Документы FX сделок конверсия

• Документы наличных операций НЕ конверсия

• Документы наличных операций конверсия

• Документы сделок DEPO SWAP НЕ конверсия

• Документы сделок DEPO SWAP конверсия

• «ОСТАЛЬНЫЕ»

Расчет Р.Р. Forex с учетом состояния позиции

определение курса документов

Расчет Р.Р. Forex с учетом состояния позиции

Результат

Фондирование баланса казначейства.

Старый балансовый подход в подсистеме

расчета трансфертных д/р:

Трансфертный

P&L

Баланс

Трансфертных

Ресурсов

Создание баланса казначейства.

Трансфертный

P&L

Баланс

Трансфертных

Ресурсов

Создание баланса казначейства. КРИТЕРИИ.

42

ISMA. Этап 1. Внедрение расчета прямых доходов/расходов

42

Бюджетируемый ЦО Отдел финансового контроля Бухгалтерия

Документ на оплатуЗаявка на

оплату

Оплата

заявки

Резервирование

сумм, которые

планируется

потратить

Договор с

поставщиком

на оплату ТМЦ

или услуг

Бюджетирование

43

Автоматизация процесса финансового контроля

БУХГАЛТЕРИЯ

_________________________

___

При вводе договора с

поставщиком

услуг/работ работник

бухгалтерии обязан

связаться с РАНЕЕ

УТВЕРЖДЕННОЙ

отделом фин.контроля

суммой

Роль и место подсистемы Бюджетирование

44

…

Backvalue

ISMA. Этап 1. Внедрение расчета прямых доходов/расходов

45

Фронт офис не участвует в параметризации

Схождение с балансом (остатками)

ПО ВОЗМОЖНОСТИ

не меняем принятые бухгалтерские модели

не зависим от бухгалтерского учета и

организации аналитических счетов

не меняем техпроцессов банка

ISMA. Этап 2. Внедрение расчета трансфертных доходов/расходов

46

«Система расчета трансфертных доходов-расходов на

основе БТР»:

47

2. ISMA. Расчет трансфертных доходов и расходов

48

2. ISMA. Расчет трансфертных доходов и расходов. СТАВКИ

49

2. ISMA. Расчет трансфертных доходов и расходов. Плавная кривая

50

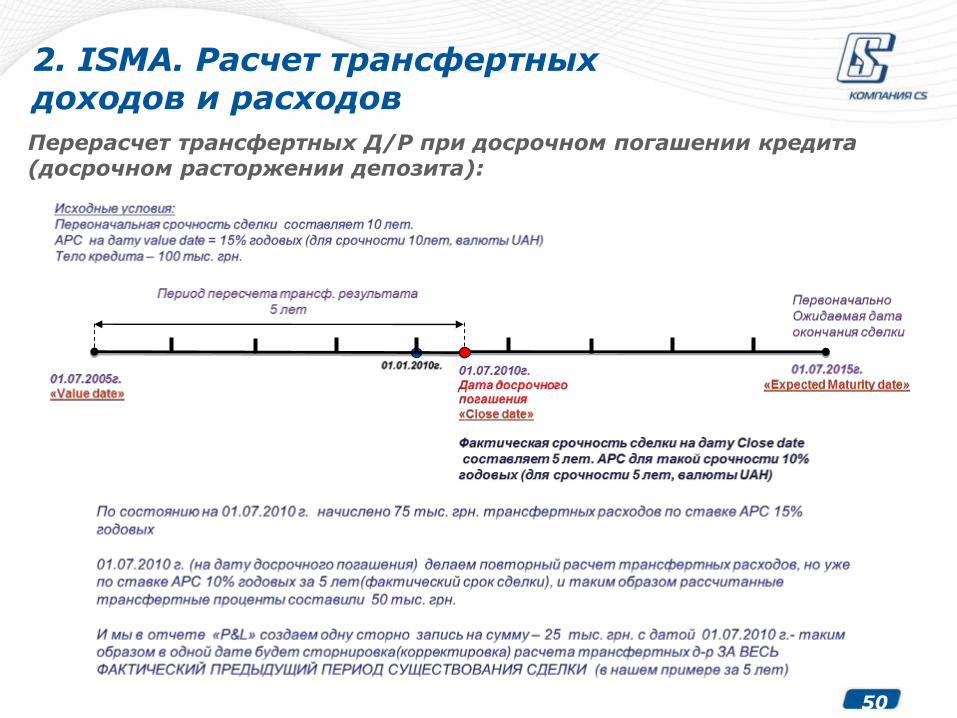

Перерасчет трансфертных Д/Р при досрочном погашении кредита (досрочном расторжении депозита):

2. ISMA. Расчет трансфертных доходов и расходов

51

2. ISMA. Расчет трансфертных доходов и расходов

Расчет сроков в трансфертных ресурсах,

соответствующих депозитам «вільний» :

Сумма

срок

срок 2

срок 1

срок 3

2. ISMA. Расчет трансфертных доходов и расходов

52

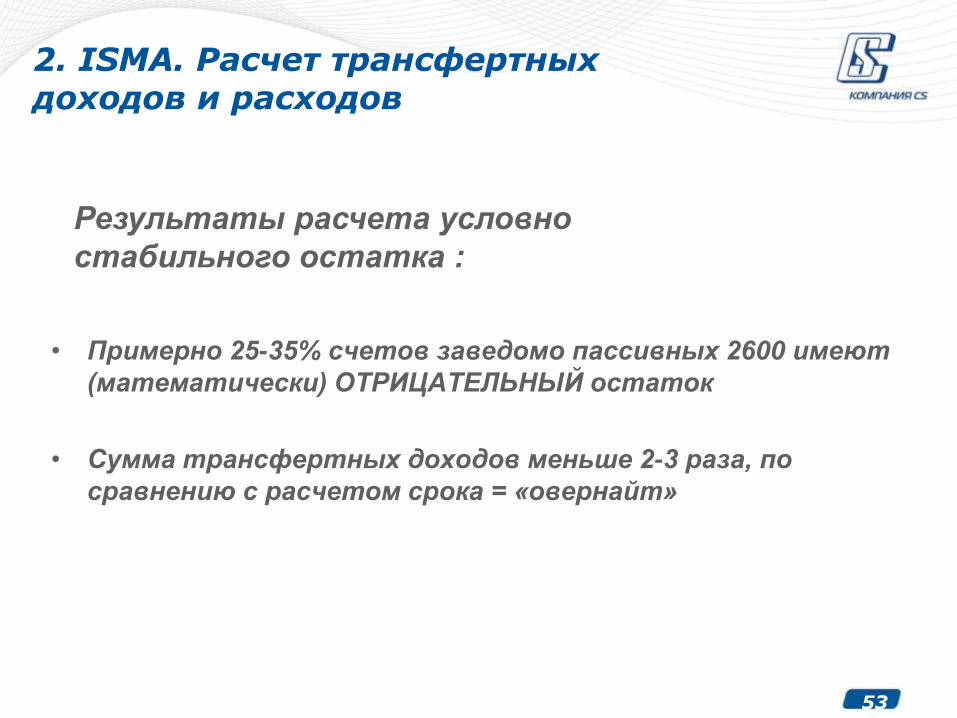

Расчет условно стабильного остатка :

Текущие счета

Овердрафты

Револьверные

кредиты

• Примерно 25-35% счетов заведомо пассивных 2600 имеют

(математически) ОТРИЦАТЕЛЬНЫЙ остаток

• Сумма трансфертных доходов меньше 2-3 раза, по

сравнению с расчетом срока = «овернайт»

53

Результаты расчета условно

стабильного остатка :

2. ISMA. Расчет трансфертных доходов и расходов

54

2. ISMA. Расчет трансфертных доходов и расходов

Счет с малой волатильностью :

55

2. ISMA. Расчет трансфертных доходов и расходов

Счет с большой волатильностью :

56

1. В настроечной форме

• задается директивно срочность (количество дней)

• желаемая вероятность

3. Настройки привязываются к БС+продукт

4. Задача ЕОД выполняет расчет трансфертных д-р

2. ISMA. Расчет трансфертных доходов и расходов

Расчет условно стабильного остатка :

57

3. ISMA. Подготовка данных об аллокации непрямых расходов

Существующие основные методы калькулирования

затрат:

• калькулирование полных затрат (absorption costing)

• Калькулирование переменных затрат (direct costing)

• Калькулирование целевых затрат (target costing)

• Калькулирование затрат по видам деятельности

• (activity-based costing - ABC)

58

Отображение аллокации непрямых расходов в отчетах

59

Отображение аллокации непрямых расходов в отчетах

60

3. ISMA. Подготовка данных об аллокации непрямых расходов

«ГБ» Common

Центры

активности ГБ

PI SME CORP Common

РД «Харьков» РД «Киев» РД «Львов»

PI SME CORP Common

ТОБО № 56

PI SME CORP

Метод

экспертных

оценок

61

Скорость внедрения подсистемы ISMA

Скорость реализации (4 – 12 мес.)

Первые результаты в самые короткие сроки (1 – 4 мес.)

Скорость внедрения подсистемы ISMA

62

Опыт внедрения

с 2004 года 20 банков эксплуатируют подсистему

«Управленческий учет (ISMA)» и/или «Бюджетирование»

63

Благодарим за внимание!

Related Documents