INTERÉS COMPUESTO Simple Calculamos los intereses sobre el principal Compuesto Calculamos intereses sobre el principal y sobre lo Conceptos relacionados con los tipos de interés: El Principal La tasa de interés Interés simple El número de periodos El periodo de capitalización Por ejemplo: El Principal ### La tasa de interés 0.36 El número de periodos 1 El periodo de capital Mensual Ejemplo: Al final del primer año, se tendrá: Al final del segundo año, se tendrá: Al final del tercer año, se tendrá: Al final del primer año, se tendrá: Tipos de Interés Intrerés compuesto ¿Cuáles son los elementos del interés compuesto si el Banco MPZ c capital de S/. 10.000, a una tasa de interés de 0,36 anual, cap mensualmente? ¿Cuánto recibirá la empresa REPI S. A., al cabo de tres año si de 10.000 en el Banco MPZ, a un porcentaje anual del 8 %, capitalizable an Llamaremos S1, S2 y S3 a la cantidad que REPI S. A. va acumulando año tr S1 = 10.000 + 0,08*10.000 S1 = 10.800 S2 = 10.800 + 0,08*10.800 S1 = 11.664 S3 = 11.664 + 0,08*11.664 S3 = 12.597,12

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

INTERÉS COMPUESTOSimple Calculamos los intereses sobre el principal

Compuesto Calculamos intereses sobre el principal y sobre los intereses ganados

Conceptos relacionados con los tipos de interés:El PrincipalLa tasa de interés Interés simpleEl número de periodosEl periodo de capitalización

Por ejemplo:

El Principal ###La tasa de interés 0.36El número de periodos 1El periodo de capital Mensual

Ejemplo:

Al final del primer año, se tendrá:

Al final del segundo año, se tendrá:

Al final del tercer año, se tendrá:

Al final del primer año, se tendrá:

Tipos de Interés

Intrerés compuesto

¿Cuáles son los elementos del interés compuesto si el Banco MPZ coloca uaan capital de S/. 10.000, a una tasa de interés de 0,36 anual, capitalizable mensualmente?

¿Cuánto recibirá la empresa REPI S. A., al cabo de tres año si deposita S/. 10.000 en el Banco MPZ, a un porcentaje anual del 8 %, capitalizable anualmente?

Llamaremos S1, S2 y S3 a la cantidad que REPI S. A. va acumulando año tras año.

S1 = 10.000 + 0,08*10.000

S1 = 10.800

S2 = 10.800 + 0,08*10.800

S1 = 11.664

S3 = 11.664 + 0,08*11.664

S3 = 12.597,12

Donde P es el capital inicial o principal o capital i es la tasa de interés anual

Al final del segundo año, se tendrá:

Al final del tercer año, se tendrá:

n es el número años

Jean Baptiste Say: "Ley del Mercado": "Toda oferta crea su propia demanda"

¿Cómo sería la fórmula si la acumulación fuera semestral?

n son los años Semestre

n son los años General

S1 = P + i*P

S1 = P*(1 + i)

S1 es la suma acumulada al final del primer año

S2 = S1 + i*S1

S2 = S1*(1 + i)

pero S1 = P*(1 + i)reemplazando el valor de S1 en S2:

S2 = P*(1 + i)*(1 + i)

S2 = P*(1 + i)2

S3 = S2 + i*S2

S3 = S2*(1 + i)

pero S2 = P*(1 + i)2

reemplazando el valor de S2 en S3:

S3 = P*(1 + i)2*(1 + i)

S3 = P*(1 + i)3

Sn = P*(1 + i)n

Sn = P*(1 + i/2)2n

Sn = P*(1 + i/m)mn

m son las veces que se capitaliza en el año

n es el número de periodos

n es el número de semestres

n es el número de trimestres

n es el número de meses

TASA DE INTERÉS NOMINAL Y TASA DE INTERÉS EFECTIVA

Por ejemplo:

1,080 I = S -P I = 80i = I/P 0.08

n es el número de periodos (trimestres)al escribir i/4 estamos expresando la tasa trimestralperiodos con tasa de acumulación.

1,082.43 I = S -P I = 82.43

i = I/P 0.082

Generalmente: i efectivo > i nominal

Sn = P*(1 + i/m)n

Sn = P*(1 + i/2)n

Sn = P*(1 + i/4)n

Sn = P*(1 + i/12)n

Si los periodos de capitalización fueran igual al periodo para el que se dio la tasa de interés, no habría problema.Pero, generalmente, no es así. Por el contrario, en la mayoría de los casos, se nos indica tasaas de interés anual, pero los periodos de capitalización son menores de un año (semestral, trimestral, bimestral, mensual, etc.)

Si depositamos S/. 1.000 durante año y la tasa de interés es 0,08 anual, los intereses diferirán, si la acumulación es anual o si es trimestral, por ejemplo.

Si la acumulación es anual, all final del año se habrá acumulado lo siguiente:

Sn = P*(1 + i)n

S1 = 1.000*(1 + 0,08)1

S1 =

Si la acumulación es trimestral, al final del año se habrá acumulado lo siguiente:

Sn = P*(1 + i/4)n

S1 = 1.000*(1 + 0,08/4)4

S1 =

VALOR PRESENTE

¿Cómo se transformaría la fórmula para el caso en que S fuera 1?

Factor de Actualización de la SerieEl valorde P cuando el valor futuro es 1.

P = S*FASPor ejemplo:

P = 6805.83

Sn = P*(1 + i)n Esta fórmula nos decía cuál era el monto o suma futura o valor futuro que debía recibir una empresa que deposita en un banco un capital inicial o principal (P), a una tasa de interés anual dada, en un cierto número de años o periodos.

S = P*(1 + i)n

A partir de dicha fórmula para el valor futuro (S), podemos despejar el valor de P, obteniendo la siguiente expresión formal:

En este caso, P se denomina VALOR PRESENTE de una suma futura S. Y la tasa de interés se acostumbra a denominar "tasa de descuento".

¿Cuál es el valor presente de S/. 10.000 recibidos dentro de 5 años a una tasa de interés de 0,08 anual?

En el ejemplo anterior, estamos suponiendo que el dinero se recibe poral final del periodo ¿Qué tal si se va recibiendo en partes en diferentes

0 1 2 3 4 5

ni)(1SP

ni)(11P

ni)(11FAS

ni)(1SP

50.08)(110.000P

Por ejemplo:

Años 2 3 4 5 i =Montos 10000 12600 15700 18000

8573.388210002.286211539.968712250.497542,366.14

¿Qué tal si todos montos pagados en diferentes momentos en el tiempo fueran iguales?

Pero, ese será tema de la siguiente unidad.

al final del periodo ¿Qué tal si se va recibiendo en partes en diferentes momentos? En ese caso, tenemos que hallar el valor presente de cada una de esas sumas y luego sumarlas.¿Cuál es el valor presente de los siguientes montos: S/. 10.000 recibidos al final del segundo año, S/. 12.600 recibidos al final del tercer año; 15.700 recibidos al final del cuarto año y 18.000 recibidos al final del quinto año, si la tasa de descuento es 0.08?

P2 = 10000/(1 + 0.08)2 =P3 = 12600/(1 + 0.08)3 =P4 = 15700/(1 + 0.08)4 =P5 = 18000/(1 + 0.08)5 =

S1 = S2 = … = SnEn ese caso, los pagos anuales (o periódicas) se transforman en lo que denomina una ANUALIDAD.

Calculamos intereses sobre el principal y sobre los intereses ganados

¿Cuáles son los elementos del interés compuesto si el Banco MPZ coloca uaan capital de S/. 10.000, a una tasa de interés de 0,36 anual, capitalizable

¿Cuánto recibirá la empresa REPI S. A., al cabo de tres año si deposita S/. 10.000 en el Banco MPZ, a un porcentaje anual del 8 %, capitalizable anualmente?

a la cantidad que REPI S. A. va acumulando año tras año.

Jean Baptiste Say: "Ley del Mercado": "Toda oferta crea su propia demanda"

m son las veces que se capitaliza en el año

n es el número de trimestres

i nominal

n es el número de periodos (trimestres)al escribir i/4 estamos expresando la tasa trimestral

i efectivo

Si los periodos de capitalización fueran igual al periodo para el que se dio la

Pero, generalmente, no es así. Por el contrario, en la mayoría de los casos, se nos indica tasaas de interés anual, pero los periodos de capitalización son menores de un año (semestral, trimestral, bimestral, mensual, etc.)

Si depositamos S/. 1.000 durante año y la tasa de interés es 0,08 anual, los intereses diferirán, si la acumulación es anual o si es trimestral, por ejemplo.

all final del año se habrá acumulado lo siguiente:

, al final del año se habrá acumulado lo siguiente:

¿Cómo se transformaría la fórmula para el caso en que S fuera 1?

El valorde P cuando el valor futuro es 1.

Esta fórmula nos decía cuál era el monto o suma futura o valor futuro que debía recibir una empresa que deposita en un banco un capital inicial o principal (P), a una tasa de interés anual dada, en un cierto número de años o

A partir de dicha fórmula para el valor futuro (S), podemos despejar el valor de

de una suma futura S. Y la "tasa de descuento".

¿Cuál es el valor presente de S/. 10.000 recibidos dentro de 5 años a una tasa

En el ejemplo anterior, estamos suponiendo que el dinero se recibe por una vez en partes en diferentes

0.08

¿Qué tal si todos montos pagados en diferentes momentos en el tiempo fueran iguales?

en partes en diferentes ? En ese caso, tenemos que hallar el valor presente de cada una de esas

¿Cuál es el valor presente de los siguientes montos: S/. 10.000 recibidos al final del segundo año, S/. 12.600 recibidos al final del tercer año; 15.700 recibidos al final del cuarto año y 18.000 recibidos al final del quinto año, si

En ese caso, los pagos anuales (o periódicas) se transforman en lo que denomina una ANUALIDAD.

a. ¿Cuál sería el valor de cada uno de los cinco pagos?

Monto del Pago Años Valor Actual (P) i = 0.066000 1 5660.385000 2 4449.984000 3 3358.482000 4 1584.191000 5 747.26

VA = P = 15,800.28

P = P1 + P2 + P3 + P4 + P5

15800=S0,94340+S0,89000+S0,83962+S0,79209+S0,74726Verificación

Monto del Pago Años Monto del pago Años VAS/(1 + i) 1 0.94340 3750.93 1 3538.61321

2 0.89000 3750.93 2 3338.314353 0.83962 3750.93 3 3149.353164 0.79209 3750.93 4 2971.087885 0.74726 3750.93 5 2802.9131

4.21236S 4.21236 15800.28

15800.28= 4.21236 SS = 3750.93

A un acreedor deben pagarle S/. 6.000 al cabo de un año, S/. 5.000 al cabo de dos años, S/. 4.000 al cabo de tres años, S/. 2.000 al cabo de cuatro años y, finalmente, S/. 1.000 al cabo de cinco años. Le gustaría reestrucurar el préstamo en cinco pagos anuales iguales, que se vencerían al final de cada año. Si convienen en un interés compuesto de 0.06 anual:

Lo primero que tenemos que hacer es saber cuánto deben pagar al acreedor en este momento, es decir, cuál el valor actual de las acreencias. Y después vemos como las distribuimos en partes iguales.

S ≠ S1 + S2 + S3 + S4 + S5

VA = S1/(1 + i) + S2/(1 + i)2 + S3/(1 + i)3 + S4/(1 + i)4 + S5/(1 + i)5

S1 ≠ S2 ≠ … ≠ S5

VA = S1/(1 + i) + S2/(1 + i)2 + S3/(1 + i)3 + S4/(1 + i)4 + S5/(1 + i)5

S1 = S2 = … = S5 = S

15.800.28 = S/(1 + 0.06) + S/(1 + 0.06)2 + S/(1 + 0.06)3 + S/(1 + 0.06)4 + S/(1 + 0.06)5

(1 + 0.06)n

S(1 + i)2

S/(1 + i)3

S/(1 + i)4

S/(1 + i)5

b. Si el valor actual de la deuda acumulada en veinte años es S/, 50.000 ¿Cuál será el valor de cada uno de los veinte pagos anuales

P = 50000 i = 0.06 n (años) = 20

VerificaciónMonto del Pago Años Monto del pago Años VA

S/(1 + i) 1 0.94340 4359.23 1 4112.479102 0.89000 4359.23 2 3879.697273 0.83962 4359.23 3 3660.091764 0.79209 4359.23 4 3452.916765 0.74726 4359.23 5 3257.468646 0.70496 4359.23 6 3073.083627 0.66506 4359.23 7 2899.135498 0.62741 4359.23 8 2735.033489 0.59190 4359.23 9 2580.2202710 0.55839 4359.23 10 2434.1700611 0.52679 4359.23 11 2296.3868512 0.49697 4359.23 12 2166.4026913 0.46884 4359.23 13 2043.7761214 0.44230 4359.23 14 1928.0906815 0.41727 4359.23 15 1818.9534716 0.39365 4359.23 16 1715.9938417 0.37136 4359.23 17 1618.8621218 0.35034 4359.23 18 1527.2284119 0.33051 4359.23 19 1440.7815220 0.31180 4359.23 20 1359.22785

11,4699S 11.4699 50,000.00

50000 = 11,4699SS = 4,359.23

50.000 ¿Cuál será el valor de cada uno de los veinte pagos anuales si todos los pagos son iguales?

50000 = S/(1 + i) + S/(1 + i)2 + … + S/(1 + i )20

50000 = S/(1 + 0,06) + S/(1 + 0,06)2 + … + S/(1 + 0,06)20

(1 + 0.06)n

S(1 + i)2

S/(1 + i)3

S/(1 + i)4

S/(1 + i)5

S/(1 + i)6

S(1 + i)7

S/(1 + i)8

S/(1 + i)9

S/(1 + i)10

S/(1 + i)11

S(1 + i)12

S/(1 + i)13

S/(1 + i)14

S/(1 + i)15

S/(1 + i)16

S(1 + i)17

S/(1 + i)18

S/(1 + i)19

S/(1 + i)20

50000 = S/(1 + 0,06) + S/(1 + 0,06)2 + … + S/(1 + 0,06)20

S S S S SS1 S2 S3 S4 S56000 5000 4000 2000 1000

0 1 2 3 4 5

P P = S/(1+i)^n

15800.28

fas = 1/(1+i)^n

1/(1+0.06)= 0.94340 S1/(1+0.06)^2= 0.8900 S

S1 + S2 + S3 + S4 + S5

4 + S/(1 + 0.06)5

S S S S SS1 S2 S3 S4 S5

50000FAS = S(1/1+i)

0 1 2 3 4 ….. 20

P P = S/(1+i)^n

a. ¿Cuál es el interés compuesto y el monto acumulado?

P = 5000 n (días) = 90 i = 0.24año = 360 S = ? I = ? monto del interés

P=5000

S = 5276.25

I = S - P 0 30 60

I = 276.25monto del interés

P = 5000 n (meses) = 10 i = 0.24año (meses) = 12 S = ? I = ?

P=5000

S = 5981.66

I = S - P

I = 981.66 meses

P = 5000 n = ? i = 0.24año (meses) = 12 S = ? I = 1200

S = P + IS = 6200 P= 5000 I=1200 S=5000+1200S= 6200

1. Luis recibe S/. 5.000 de la empresa donde labora (por sus vacaciones del año y gratificaciones de fiestas patriass) que tendrá depositado en el Banco Nuevo Mundo, durante 90 días al 24 % de interés anual.

S = P*(1 + i)n

S = 5000*(1 + 0,24)90/360

b. Si Luis decide que su capital debe estar depositado durante 10 meses, a la tasa de interés pactada anteriormente ¿Cuánto será el interés y el monto acumulado?

S = P*(1 + i)n

S = 5000*(1 + 0,24)10/12

c. Ahora Luis desea ganar S/, 1200. Si la tasa de interés no cambia ¿Cuánto tiempo deberá transcurrir para obtener esos intereses?

0 1 2 3 4 5 6

6200/5000 = (1+0.24)^n

log (1,24) = Log(1,24)^nlog (1,24) = n Log(1,n = log(24)/log(24)

n = 1n = 1 año n = 12 meses

P = 5000 n (meses) = 9 i = ?año (meses) = 12 S = 6200 I = 1200

1.33217797 = 1 + i (1.24)^12/9 = 1 +i

i = 0,3322 33.2222

P = ? n (meses) = 5 i = 0.3322año (meses) = 12 S = ? I = 1200

S = P + II = S - P

0.12694813

S = P*(1 + i)n

6200 = 5000*(1 + 0,24)n

1,24 = 1,24n

d. Luis desea que el Banco Nuevo Mundo le pague S/. 1200 de intereses por su depósito, en el lapso de nueve meses ¿Cuál es la tasa de interés anual compuesta que debería solicitar por su depósito?

S = P*(1 + i)n

6200 = 5000*(1 + i)9/12

1,24 = (1 + i)9/12 (1,24)^12 = ((1 + i)9/12)*12

((1,24)^12)^1/9 = (((1 + i)9/12)*12)*1/9

e. Si la nueva tasa de interés es 0,3322 anual, entonces Luis desea obtener los S/. 1.200 de intereses por su depósito en un periodo de 5 meses ¿Cuál sería el nuevo capital que necestaría?

I = P*(1+i)^n - PI = P*([1 + i]n - 1)

1200 =P([1+0,3322]5/12-1)

[1 + 0,3322]5/12 - 1 =

1200= 0,12694813*P

P = 9,452.68

S =9452,68*(1 + 0,3322)^ 5/12

ComprobarS = 10652.6793

S = 10,652.68

I = 1200

monto del interés

S=5276.25S= ?

###90 dias

S= ?S=P+i

6 7 8 9 10

NO CONSIDERAR

S=P*(1+i)^n

6200 = P(1+0,3322222)5/12

6200 = P1.3322222 1.12695596

6200=P(1+0,3322222)5/12

6200 = P1.12695595905496

5501.54595677296 = P

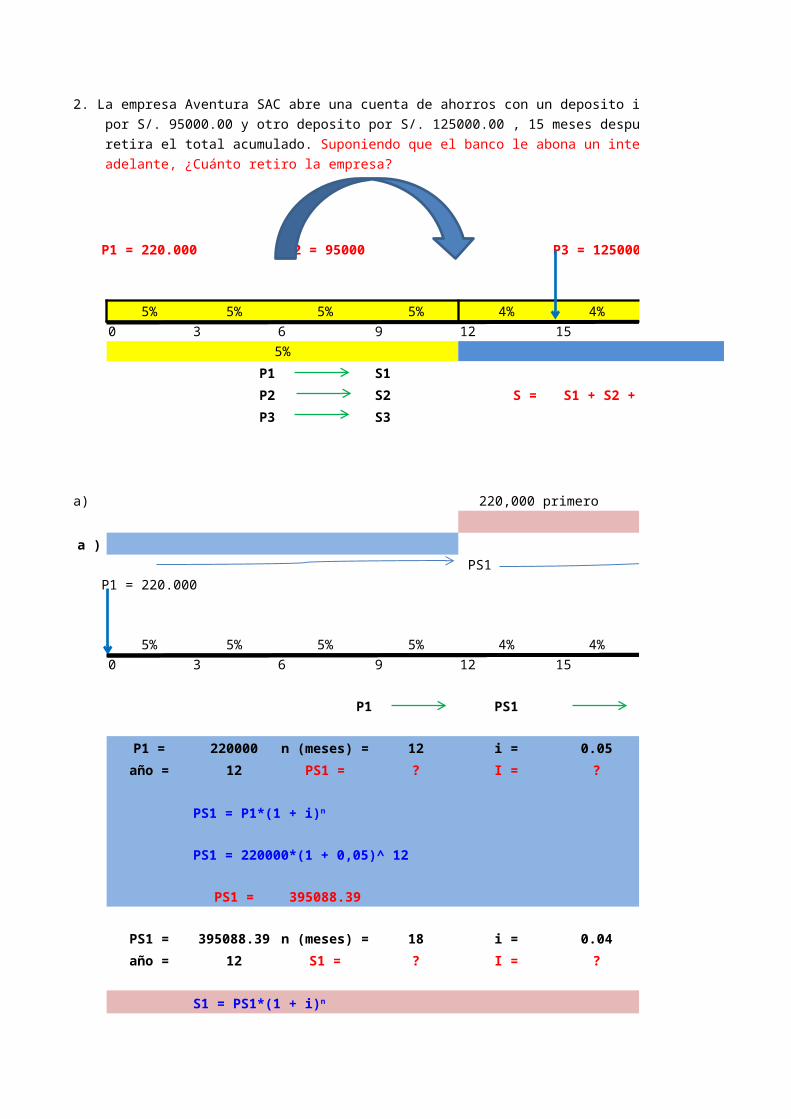

2. La empresa Aventura SAC abre una cuenta de ahorros con un deposito inicial de S/. 220000.00, hace un nuevo deposito 6 meses mas tarde por S/. 95000.00 y otro deposito por S/. 125000.00 , 15 meses despues. Mantiene dicha cuenta durante 2 años y medio, al final de este tiempo

adelante, ¿Cuánto retiro la empresa?

P1 = 220.000 P2 = 95000 P3 = 125000

5% 5% 5% 5% 4% 4%0 3 6 9 12 15

5% 4%P1 S1P2 S2 S = S1 + S2 + S3P3 S3

a) 220,000 primero

a ) PS1

P1 = 220.000

5% 5% 5% 5% 4% 4%0 3 6 9 12 15

P1 PS1

P1 = 220000 n (meses) = 12 i = 0.05año = 12 PS1 = ? I = ?

PS1 = 220000*(1 + 0,05)^ 12

PS1 = 395088.39

PS1 = 395088.39 n (meses) = 18 i = 0.04año = 12 S1 = ? I = ?

retira el total acumulado. Suponiendo que el banco le abona un interes sobre el saldo del 5% mensual el primer año y 4% mensual de alli en

PS1 = P1*(1 + i)n

S1 = PS1*(1 + i)n

S1 = 395088.39*(1 + 0,04)^ 18

S1 = 800376.59

b ) 127,309.09 PS2

P2 = 95000

5% 5% 5% 5% 4% 4%0 3 6 9 12 15

P1 PS1

P2 = 95000 n (meses) = 6 i = 0.05año = 12 PS2 = ? I = ?

PS2 = 95000*(1 + 0,05)^ 6

PS2 = 127309.09

PS1 = 127309.09 n (meses) = 18 i = 0.04año = 12 S1 = ? I = ?

S2 = 127309.09*(1 + 0,04)^ 18

S2 = 257904.85

c ) P3 = 125000 n (meses) = 15 i = 0.04año = 12 P3 = ? I = ?

S3 = 125000*(1 + 0,04)^ 15

S3 = 225117.94

PS2 = P2*(1 + i)n

S2 = PS2*(1 + i)n

S3 = P3*(1 + i)n

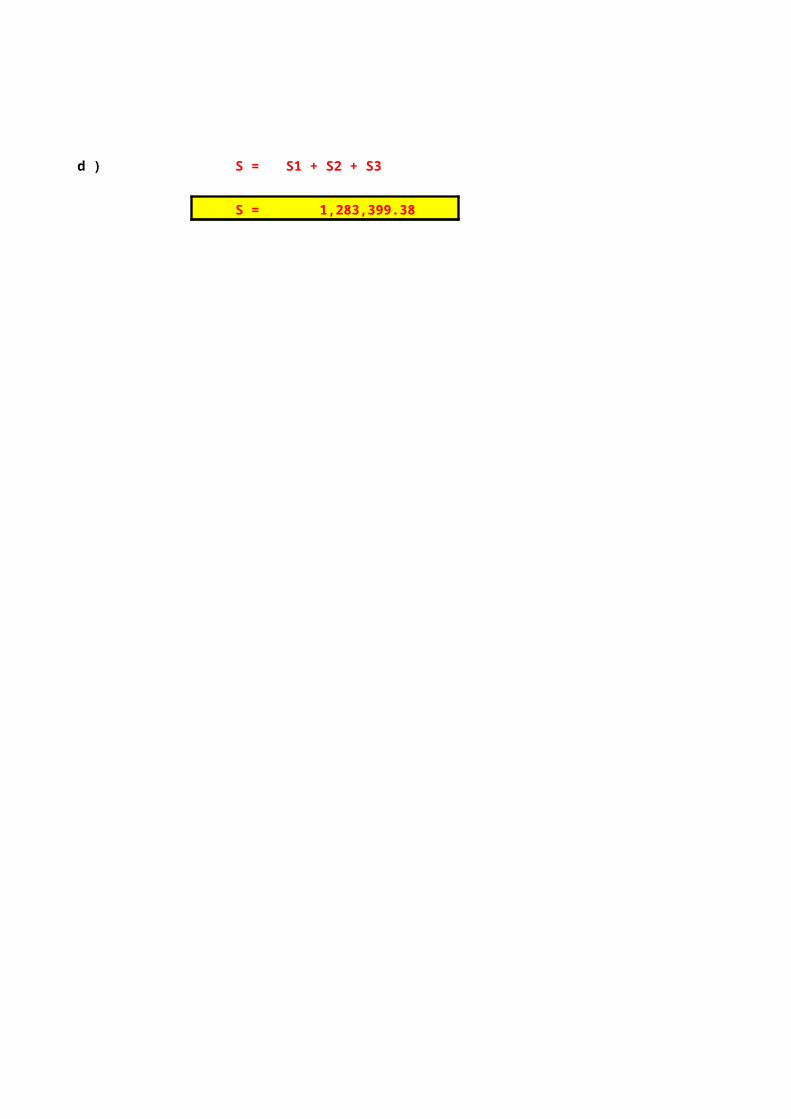

d ) S = S1 + S2 + S3

S = 1,283,399.38

2. La empresa Aventura SAC abre una cuenta de ahorros con un deposito inicial de S/. 220000.00, hace un nuevo deposito 6 meses mas tarde por S/. 95000.00 y otro deposito por S/. 125000.00 , 15 meses despues. Mantiene dicha cuenta durante 2 años y medio, al final de este tiempo

S

P3 = 125000220000

4% 4% 4% 4%18 21 24 27 30

4%

S1 + S2 + S3

220,000 primero

S1

4% 4% 4% 4%18 21 24 27 30

P1= 800376.59S1

30

Suponiendo que el banco le abona un interes sobre el saldo del 5% mensual el primer año y 4% mensual de alli en

S2 257904.85

4% 4% 4% 4%18 21 24 27 30

S1

P3 = 125000

4% 4% 4% 4% 4% 4%

12 15 18 21 24 27 30

3. Usted adquiere una máquina cuyo precio contado es US$40000.00, pero el vendedor le otorga facilidades, pagará solamente el 30% de cuota inicial y el resto lo pagará en cinco cuotas mensuales iguales; si la tasa mensual compuesta que se aplica es 2.5% ¿Cuál es el valor de la cuota mensual?

Precio contado = 40000Inicial = 30%Inicial = 12000Monto financiado = 28000i=2,5% mensual=0,025

P = P1 + P2 + P3 + P4 + P5

P = 28.000S1 S2 S3 S4 S5

2.5% 2.5% 2.5% 2.5% 2.5%0 1 2 3 4 5

VerificaciónAños Años VA

S/(1 + i) 1 0.97561 6026.91 1 5879.914252 0.95181 6026.91 2 5736.501713 0.92860 6026.91 3 5596.587034 0.90595 6026.91 4 5460.084915 0.88385 6026.91 5 5326.91211

4.64583 S 4.64583 28000.00

28000 = 4.6421236 S

S = 6026.91

VA = S1/(1 + i) + S2/(1 + i)2 + S3/(1 + i)3 + S4/(1 + i)4 + S5/(1 + i)5

S1 = S2 = … = S5 = S

28000 = S/(1 + 0.025) + S/(1 + 0.025)2 + S/(1 + 0.025)3 + S/(1 + 0.025)4 + S/(1 + 0.025)5

Monto del Pago

(1 + 0.025)n

Monto del pago

S(1 + i)2

S/(1 + i)3

S/(1 + i)4

S/(1 + i)5

3. Usted adquiere una máquina cuyo precio contado es US$40000.00, pero el vendedor le otorga facilidades, pagará solamente el 30% de cuota inicial y el resto lo pagará en cinco cuotas mensuales iguales; si la tasa mensual compuesta que se aplica es 2.5% ¿Cuál es el valor de la cuota mensual?

0.025

P = P1 + P2 + P3 + P4 + P5

0.025

0.025

+ S5/(1 + i)5

S/(1 + 0.025)4 + S/(1 + 0.025)5

y el resto lo pagará en cinco cuotas mensuales iguales; si la tasa mensual compuesta que se aplica es 2.5% ¿Cuál es el valor de la cuota mensual?

4. Usted suscribe un pagaré cuyo valor nominal es S/. 5000.00 , se descuenta a una tasa de 3.6% mensual; si desea cancelar estos documentos faltando 60 dias para su vencimiento:

a) ¿Cuál es el descuento bancario compuesto?

b) ¿Cuál es el importe liquido de la letra despues del descuento?

c) Si el descuento esperado es S/. 400.00 durante el mismo tiempo ¿Cuál deberá ser la tasa de descuento aplicada?

S = 5000P

3.6%0 60 dias

S = 5000 n (meses) = 2 i = 0.036 0.036año = 1 P = ? I = ?

b)

P = 5000/(1 + 0,036)^2

P = 4658.55

a) D = S - P

D = 5000 - 4658.55

D = 341.45

c) D = 400

D = S - P

P = S - D

P = 5000 - 400 = 4600

4600 = 5000/(1 + i)^2

P = S/(1 + i)n

P = S/(1 + i)n

(1 + i)^2 = 5000/4600 = 1.08695652

1 + i = 1.04257207

i = 0.04257

4. Usted suscribe un pagaré cuyo valor nominal es S/. 5000.00 , se descuenta a una tasa de 3.6% mensual; si desea cancelar estos documentos faltando 60 dias

c) Si el descuento esperado es S/. 400.00 durante el mismo tiempo ¿Cuál deberá ser la tasa de descuento aplicada?

0.036

cuidado verificar el orden para el desarrollo de los

ejercicios

4. Usted suscribe un pagaré cuyo valor nominal es S/. 5000.00 , se descuenta a una tasa de 3.6% mensual; si desea cancelar estos documentos faltando 60 dias

a) ¿Cuál es el descuento aplicado al pagaré?

b)¿ Qué importe líquido recibirá el banco?

S = 6000P

1.3%días 0 30 60 90

S = 6000 n (días) = 3 i = 0.013año = 1 P = ? I = ?

b)

P = 6000/(1 + 0,013) ^3

P = 5771.95

a) D = S - P

D = 6000 - 5771.95

D = 228.05

5. Un banco carga una tasa de descuento compuesta 1.3% mensual en sus operaciones. Si la empresa Horizonte S.A. acepta un pagaré de S/. 6000.00 a 90 dias:

P = S/(1 + i)n

5. Un banco carga una tasa de descuento compuesta 1.3% mensual en sus operaciones. Si la empresa

6. Una deuda de S/. 10000.00 fue pactada para cancelarse en 4 pagos bimestrales proporcionales a 2, 4, 6 y 8. Si se aplica una tasa nominal anual de 36% con capitalizacion mensual.

a) Calcular el importe de cada pago?

b) Si la capitalización fuera bimestral ¿Cuál seria el importe de cada pago?

P = 10000S1 S2 S3

0 1 2 3 4 53

S1 = 2X anual = 36%S2 = 4X Capitalizacion mensualS3 = 6X 0.36S4 = 8X 0.03

10000

Factor

P1 = 2X /(1 + 0.36/12)^2 1.03 1.0609000P2 = 4X /(1 + 0.36/12)^4 1.03 1.1255088P3 = 6X /(1 + 0.36/12)^6 1.03 1.1940523P4 = 8X /(1 + 0.36/12)^8 1.03 1.2667701

P = P1 + P2 + P3 + P4

Reemplazando "X"

S1 = 2XS2 = 4XS3 = 6XS4 = 8X

P = S /(1 + i)n

P = S /(1 + i/m)n

Monto del pago

6. Una deuda de S/. 10000.00 fue pactada para cancelarse en 4 pagos bimestrales proporcionales a 2, 4, 6 y 8. Si se aplica una tasa

b) Si la capitalización fuera bimestral ¿Cuál seria el importe de cada pago?

S4

6 7 8

Bimestres revisar las fórmulas

2 0.94259591 2 2.12 X4 0.88848705 4 4.50 X6 0.83748426 6 7.16 X8 0.78940923 8 10.13 X

23.92 X

23,92 x = 10000X= 418.060200668896

importe de cada pago836.120401 0.94259591 887.0401337792641672.2408 0.88848705 1882.121755852842508.3612 0.83748426 2995.114456176423344.48161 0.78940923 4236.68923541009

Related Documents