1. Instrumentos de gestión del acceso al agua como bien público 2. Instrumentos de gestión de los vertimientos contaminantes a los cuerpos de agua 3. Instrumentos económicos de gestión del agua y regulación de tarifas de servicios públicos domiciliarios Guillermo Rudas Lleras

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1. Instrumentos de gestión del acceso al agua como bien público

2. Instrumentos de gestión de los vertimientos contaminantes a los cuerpos de agua

3. Instrumentos económicos de gestión del agua y regulación de tarifas de servicios públicos domiciliarios

Guillermo Rudas Lleras

Acceso al agua como bien público.◦ Regulación por cantidad: concesiones de agua◦ Regulación por precio: pago por servicios ambientales. Las

tasas por uso del agua◦ Inversión obligatoria para conservación de cuenca◦ Áreas protegidas y pago por servicios ambientales

◦ Cargas máximas permisibles vs Cargas mínimas de remoción ◦ Regulación por precio (pago por servicios ambientales): tasas

retributivas por vertimientos◦ Costos de reducción de vertimientos: metas eficientes y no

óptimas◦ Inversiones obligatorias para la conservación de cuencas

hidrográficas.

w1a w1

cw1b

W1(a+b+c)

w1aw1

c w1b

MetaW2= 50% W1

W2= 0.5W1= 0.5w1a+0.5w1

b+0.5w1c

0.5w1c0.5w1

b0.5w1a

CMg CMg CMg CMg

Www w

CMg a

CMg c

CMg b

CMga > CMgc > CMgb de donde Costo total con límite (estándar) > Costo total mínimo

Costos de reducción de contaminación con regulación directaLímite máximo de contaminación (nivel mínimo de remoción)

Firma A Firma CFirma B Total (A+B+C)

CMg(r)W

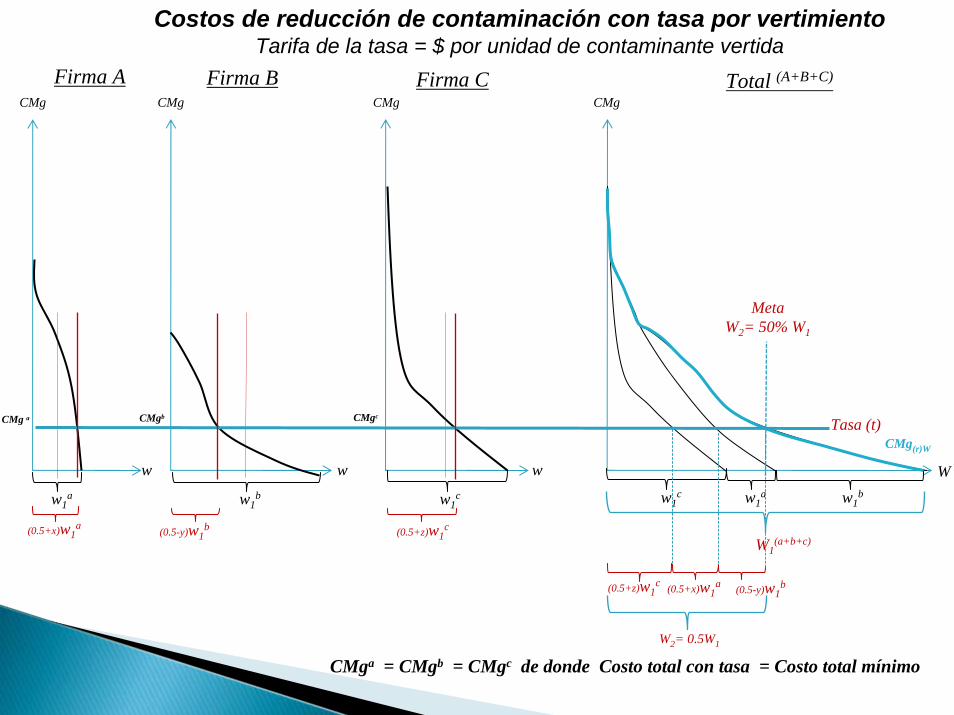

Costos de reducción de contaminación con tasa por vertimientoTarifa de la tasa = $ por unidad de contaminante vertida

w1a w1

cw1b

W1(a+b+c)

w1aw1

c w1b

MetaW2= 50% W1

CMg CMg CMg CMg

Www w

CMga = CMgb = CMgc de donde Costo total con tasa = Costo total mínimo

Firma A Firma CFirma B Total (A+B+C)

CMg(r)W

Tasa (t)CMgcCMgbCMg a

(0.5+z)w1c(0.5-y)w1

b(0.5+x)w1a

W2= 0.5W1

(0.5+z)w1c (0.5+x)w1

a (0.5-y)w1b

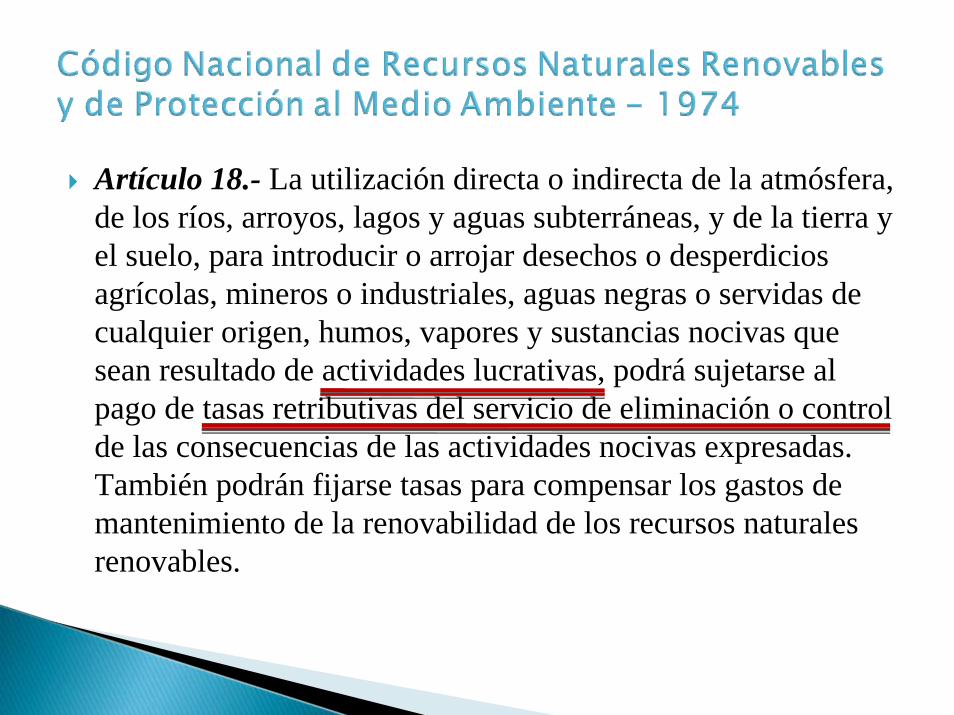

Artículo 18.- La utilización directa o indirecta de la atmósfera, de los ríos, arroyos, lagos y aguas subterráneas, y de la tierra y el suelo, para introducir o arrojar desechos o desperdicios agrícolas, mineros o industriales, aguas negras o servidas de cualquier origen, humos, vapores y sustancias nocivas que sean resultado de actividades lucrativas, podrá sujetarse al pago de tasas retributivas del servicio de eliminación o control de las consecuencias de las actividades nocivas expresadas. También podrán fijarse tasas para compensar los gastos de mantenimiento de la renovabilidad de los recursos naturales renovables.

ARTICULO 42. Tasas Retributivas y Compensatorias. La utilización directa o indirecta de la atmósfera, del agua y del suelo, para introducir o arrojar desechos o desperdicios agrícolas, mineros o industriales, aguas negras o servidas de cualquier origen, humos, vapores y sustancias nocivas que sean resultado de actividades antrópicas o propiciadas por el hombre, o actividades económicas o de servicio, sean o no lucrativas, se sujetará al pago de tasas retributivas por las consecuencias nocivas de las actividades expresadas.

También podrán fijarse tasas para compensar los gastos de mantenimiento de larenovabilidad de los recursos naturales renovables. Queda así subrogado el artículo 18 del Decreto número 2811 de 1974.

Para la definición de los costos y beneficios de que trata el inciso 2° del artículo 338 de la Constitución Nacional, sobre cuya base hayan de calcularse las tasas retributivas y compensatorias a las que se refiere el presente artículo, creadas de conformidad con lo dispuesto por el Código Nacional de Recursos Naturales Renovables y de Protección al Medio Ambiente, Decreto 2811 de 1974, se aplicaráel sistema establecido por el conjunto de las siguientes reglas:

Artículo 159.- La utilización de aguas con fines lucrativos por personas naturales o jurídicas, públicas o privadas, dará lugar al cobro de tasas fijadas por el gobierno nacional que se destinarán al pago de los gastos de protección y renovación de los recursos acuíferos, entre ellos: a) Investigar e inventariar los recursos hídricos nacionales;b) Planear su utilización;c) Proyectar aprovechamientos de beneficio común;d) Proteger y desarrollar las cuencas hidrográficas, ye) Cubrir todos los costos directos de cada aprovechamiento

ARTICULO 43. Tasas por Utilización de Aguas. La utilización de aguas por personas naturales o jurídicas, públicas o privadas, dará lugar al cobro de tasas fijadas por el Gobierno Nacional que se destinarán al pago de los gastos de protección y renovación de los recursos hídricos, para los fines establecidos por el artículo 159 del Código Nacional de Recursos Naturales Renovables y de Protección al Medio Ambiente, Decreto 2811 de 1974. El Gobierno Nacional calculará y establecerá las tasas a que haya lugar por el uso de las aguas.

El sistema y método establecidos por el artículo precedente para la definición de los costos sobre cuya base se calcularán y fijarán las tasas retributivas y compensatorias, se aplicarán al procedimiento de fijación de la tasa de que trata el presente artículo.

Instrumentos económicos◦ Tasas por uso del agua

Pago por m3 de agua concesionadaTarifa mínima: constanteFactor regional: depende de múltiples factores

◦ Tasas retributivasPago por unidad de DBO y SSTTarifa mínima: constanteFactor regional: variable (meta de reducción)

Instrumentos financieros◦ Tasas por uso y tasas retributivas: doble beneficio◦ Transferencias del sector eléctrico

CorporacionesMunicipios

◦ 1% de ingresos corrientesDepartamentosMunicipios

◦ 1% de inversión en proyectos que emplean recursos hídricos

CorporaciónRetributivas(1997‐20005)

Uso del Agua(2000‐2005)

CVC 6,828 2,807 CDMB 2,962 ‐ Carder 1,955 84 Corponor 1,758 14 Corpocaldas 1,701 6 Cortolima 1,634 854 Cornare 1,339 204 CAS 1,225 48 CAR 936 5,309 Resto 6,544 1,453 Total 26,881 10,779

Tasas Retributivas y Tasas de Uso del AguaPromedio Anual, Millones de pesos constantes (2007)

Fuente: Bases de datos MAVDT

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

1997 1998 1999 2000 2001 2002 2003 2004 2005

Tasas Retributivas vs Tasas Uso del Agua(millones de pesos constantes de 2007)

Retributivas Uso del AguaFuente: Bases de datos MAVDT

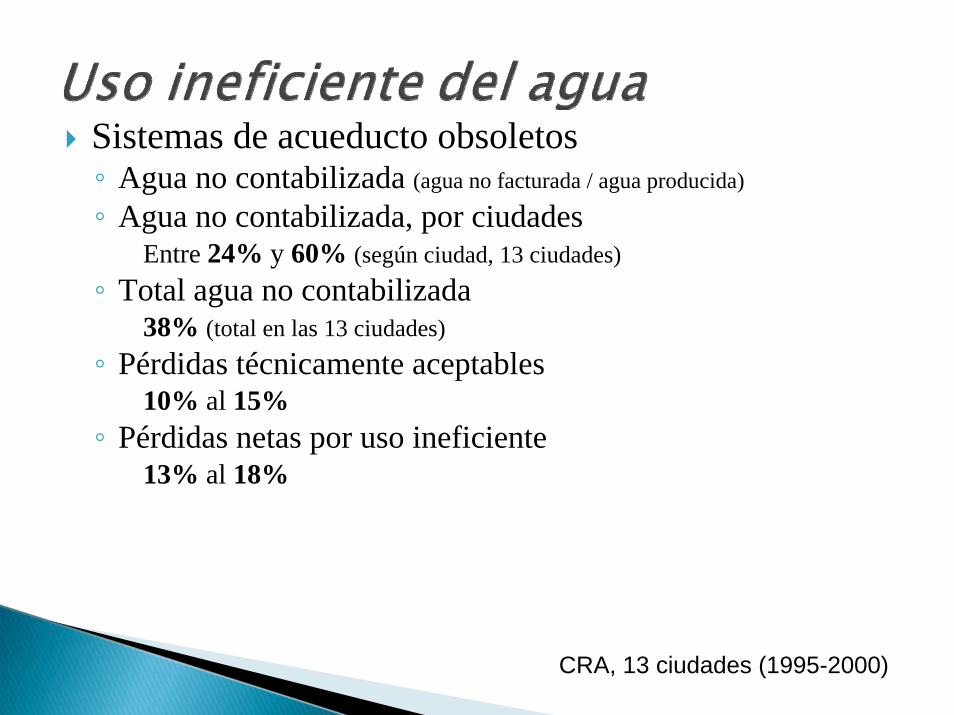

Sistemas de acueducto obsoletos◦ Agua no contabilizada (agua no facturada / agua producida)

◦ Agua no contabilizada, por ciudadesEntre 24% y 60% (según ciudad, 13 ciudades)

◦ Total agua no contabilizada38% (total en las 13 ciudades)

◦ Pérdidas técnicamente aceptables10% al 15%

◦ Pérdidas netas por uso ineficiente13% al 18%

CRA, 13 ciudades (1995-2000)

555

415314

(‐43%)

166(‐60%)

0

100

200

300

400

500

600

700

DBO (Ton/sem) SST (Ton/sem)

Gráfico 10a.Tasas Retributivas en la Meseta de Bucaramanga (CDMB)Vertimientos Totales de Empresas del Sector Productivo

Materia Orgánica (DBO) y Sólidos Suspendidos Totales (SST)(Promedio semestral, 1998 ‐ 2002)

Fuente: Cálculos con base en Moreno (2007)

1998

2002

1998

2002

1998: 64 firmas 2002: 139 firmas

576

238

291(‐49%)

83(‐65%)

0

100

200

300

400

500

600

700

DBO (Ton/sem) SST (Ton/sem)

Gráfico 10b.Tasas Retributivas en la Cuenca del Río Nare (Cornare)Vertimientos Totales de Empresas del Sector Productivo

Materia Orgánica (DBO) y Sólidos Suspendidos Totales (SST)(Promedio semestral, 1997‐98 ‐ 2002‐03)

Fuente: Rudas (2006)

2002‐03

1997‐98: 133 firmas 2002‐03: 133 firmas

97/98

02/03

Acue-ducto

Tasas por Uso

Tasas Retribu-

tivasAcue-ducto

Tasas por Uso

Tasas Retribu-

tivasAcue-ducto

Tasas por Uso

Tasas Retribu-

tivas

Estrato 1 14,7 106 31 0,04 0,51 43 0,1 0,7 5 0,01 0,08 Estrato 2 65,2 453 58 0,07 1,02 83 0,1 1,5 38 0,05 0,67 Estrato 3 72,4 525 87 0,11 1,56 119 0,2 2,2 63 0,08 1,13 Estrato 4 27,4 192 93 0,12 1,70 133 0,2 2,4 26 0,03 0,47 Estrato 5 11,6 68 139 0,19 2,55 237 0,3 4,4 16 0,02 0,30 Estrato 6 11,1 56 147 0,20 2,72 290 0,4 5,4 16 0,02 0,30 Total residencial 202,4 1.401 81 0,11 1,45 116 0,2 2,1 163 0,21 2,94 Industrial 20,2 9 128 0,17 2,43 2.944 3,9 55,9 26 0,03 0,49 Comercial 29,4 100 138 0,19 2,55 408 0,5 7,5 41 0,05 0,75 Oficial 15,0 3 93 0,12 1,70 4.086 5,4 74,5 14 0,02 0,25 Otros 15,3 60 86 0,12 1,70 219 0,3 4,3 13 0,02 0,26 Total no residencial 80,0 172 117 0,16 2,20 544 0,7 10,2 94 0,13 1,76 Gran Total 282,4 257 0,34 4,69

Transferencias del Acueducto al Parque Chingaza (año 2006) 0,10 Tasa de cambio Col$/USD = 2.078 (Banco de la Repúbl ica , tasa media representativa del mercado, 2007)

Fuentes: Empresa de Acueducto y Alcantarillado de Bogotá (EAAB), Sistema Único de Información (SUI) de la Superintendencia de Servicios Públicos Domiciliarios (SSPD) y Parque Nacional Naural Chingaza

Bogotá. Tasas por uso del agua y tasas retributivas por vertimientos: usuarios residenciales y no residenciales. 2007

Tipo de usuario

Consumo Facturado (Millones m3/año)

No. de usuarios(miles)

Tarifas (Centavos USD/m3)

Valor Promedio por Usuario (USD/año)

Valor Total (Millones USD/año)

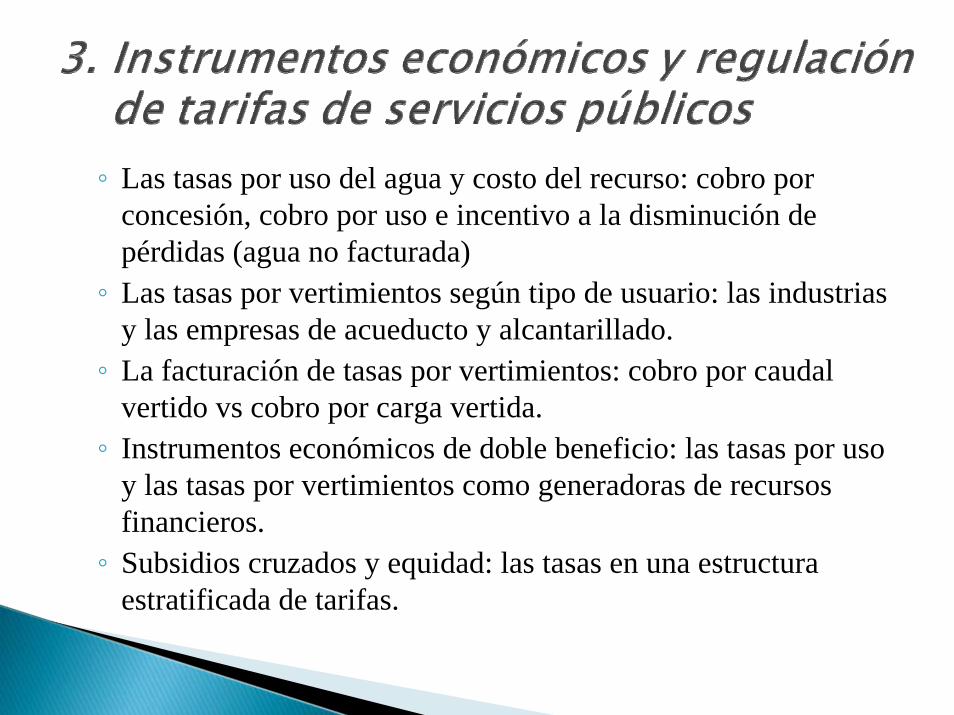

◦ Las tasas por uso del agua y costo del recurso: cobro por concesión, cobro por uso e incentivo a la disminución de pérdidas (agua no facturada)◦ Las tasas por vertimientos según tipo de usuario: las industrias

y las empresas de acueducto y alcantarillado.◦ La facturación de tasas por vertimientos: cobro por caudal

vertido vs cobro por carga vertida.◦ Instrumentos económicos de doble beneficio: las tasas por uso

y las tasas por vertimientos como generadoras de recursos financieros.◦ Subsidios cruzados y equidad: las tasas en una estructura

estratificada de tarifas.

Related Documents