Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelenggaraan urusan pemerintahan diikuti dengan pemberian sumber-sumber penerimaan yang cukup kepada daerah dengan mengacu pada peraturan perundang-undangan. A. KINERJA KEUANGAN TAHUN 2011 - 2015 1. Kinerja Pelaksanaan APBD Tahun 2011 - 2015 Sebagai instrument fiscal pemerintah daerah, APBD menjabarkan kebijakan pengalokasian sumber daya kepada satuan kerja dalam bentuk anggaran program dan kegiatan. Pada RPJMD 2011-2015, APBD Kabupaten Gorontalo difokuskan pada : - Pencapaian visi misi pemerintah daerah untuk mewujudkan masyarakat sejahtera dan mandiri - Menciptakan pertumbuhan ekonomi bagi seluruh masyarakat Kabupaten Gorontalo, dengan mengupayakan keseimbangan fundamental perekonomian daerah serta menjamin kesinambungan produktivitas sektor – sektor penggerak roda perekonomian daerah - Menjamin ketersediaan pembiayaan daerah bagi program – program pengentasan kemiskinan sehingga diharapkan angka kemiskinan dapat terus berkurang - Menciptakan lapangan kerja untuk mengurangi angka pengangguran dengan memacu dan meningkatkan kreatifitas serta mengembangkan produk – produk unggulan daerah - Meningkatkan efisiensi dan efektifitas pembangunan daerah untuk mencegah terjadinya pemborosan sumber daya, termasuk eksploitasi alam yang berlebihan untuk mendukung terciptanya pembangunan berwawasan lingkungan - Menjamin ketersediaan pembiayaan pelayanan dasar masyarakat untuk menjamin keberpihakan anggaran bagi kepentingan publik. Pengelolaan keuangan daerah diwujudkan dalam suatu Anggaran Pendapatan dan Belanja Daerah (APBD) yang merupakan satu kesatuan yang terdiri dari: Pendapatan Daerah, Belanja Daerah, dan Pembiayaan Daerah, sebagaimana gambaran berikut:

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila

penyelenggaraan urusan pemerintahan diikuti dengan pemberian sumber-sumber penerimaan

yang cukup kepada daerah dengan mengacu pada peraturan perundang-undangan.

A. KINERJA KEUANGAN TAHUN 2011 - 2015

1. Kinerja Pelaksanaan APBD Tahun 2011 - 2015

Sebagai instrument fiscal pemerintah daerah, APBD menjabarkan kebijakan

pengalokasian sumber daya kepada satuan kerja dalam bentuk anggaran program dan

kegiatan. Pada RPJMD 2011-2015, APBD Kabupaten Gorontalo difokuskan pada :

- Pencapaian visi misi pemerintah daerah untuk mewujudkan masyarakat sejahtera

dan mandiri

- Menciptakan pertumbuhan ekonomi bagi seluruh masyarakat Kabupaten Gorontalo,

dengan mengupayakan keseimbangan fundamental perekonomian daerah serta

menjamin kesinambungan produktivitas sektor – sektor penggerak roda

perekonomian daerah

- Menjamin ketersediaan pembiayaan daerah bagi program – program pengentasan

kemiskinan sehingga diharapkan angka kemiskinan dapat terus berkurang

- Menciptakan lapangan kerja untuk mengurangi angka pengangguran dengan

memacu dan meningkatkan kreatifitas serta mengembangkan produk – produk

unggulan daerah

- Meningkatkan efisiensi dan efektifitas pembangunan daerah untuk mencegah

terjadinya pemborosan sumber daya, termasuk eksploitasi alam yang berlebihan

untuk mendukung terciptanya pembangunan berwawasan lingkungan

- Menjamin ketersediaan pembiayaan pelayanan dasar masyarakat untuk menjamin

keberpihakan anggaran bagi kepentingan publik.

Pengelolaan keuangan daerah diwujudkan dalam suatu Anggaran Pendapatan dan

Belanja Daerah (APBD) yang merupakan satu kesatuan yang terdiri dari: Pendapatan

Daerah, Belanja Daerah, dan Pembiayaan Daerah, sebagaimana gambaran berikut:

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

86

a. Pengelolaan Pendapatan Daerah

Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas

umum daerah untuk menambah ekuitas dana lancar yang merupakan hak

pemerintah daerah dalam 1 tahun anggaran yang tidak perlu dibayar kembali oleh

daerah. Perkembangan realisasi pendapatan daerah Kabupaten Gorontalo Tahun

Anggaran 2011 – 2015 dapat dilihat pada tabel berikut.

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

Tabel 3.1

Rata-rata Pertumbuhan Realisasi Pendapatan Daerah

Kabupaten Gorontalo, Tahun 2011 s/d Tahun 2015

No Uraian 2011 (Rp) 2012( Rp) 2013 ( Rp) 2014 ( Rp) 2015 ( Rp) Rata-Rata

Pertumbuhan (%)

1 PENDAPATAN 654,969,284,635.90 701,999,806,396.50 800,101,203,151.44 916,843,957,946.29 1,090,725,325,981.67 13.68

1.1 Pendapatan Asli

Daerah

40,183,873,508,- 50,683,527,045.50 60,166,455,179.44 105,365,567,589.29 110.876.605.630,67 31.30

1.1.1 Pajak Daerah 3,998,115,677.00 10,724,537,479.00 7,620,016,896.00 12,389,129,907.00 15,085,249,201.00 55.91

1.1.2 Retribusi Daerah 3,987,710,578.00 7,241,840,494.00 7,409,739,876.00 5,625,088,308.00 4,755,005,139.00 18.82

1.1.3 Hasil Pengelolaan Keuangan Daerah Yang

Dipisahkan

2,569,499,594.00 2,674,182,646.00 5,839,149,970.00 3,879,043,790.00 4,045,325,515.00 23.29

1.1.4 Lain-lain PAD yang sah 29,628,547,658.90 30,042,966,426.50 39,297,548,436.94 83,472,305,584.29 86,991,025,775.67 37.21

1.2 Dana Perimbangan 461,383,337,061.00 539,369,686,009.00 595,849,833,639 678.889.236.526,-

728,929,737,398.00 9.17

1.2.1 Dana Bagi Hasil Pajak

/Bagi Hasil Bukan Pajak

22,813,288,446.00 19,104,420,009.00 17,693,115,639 15.803.449.978,- 13,902,066,398.00 (11.59)

1.2.2 Dana Alokasi Umum 338,845,034,000.00 462,746,446,000.00 517,229,988,000 599.129.886.548,- 625,486,841,000.00 17.14

1.2.3 Dana Alokasi Khusus 59,382,000,000.00 60,764,400,000.00 60,926,730,000 63.955.900.000,- 89,540,830,000.00 11.89

1.3 Lain-Lain Pendapatan

Daerah yang Sah

153,402,074,067 111,946,593,342 144,084,914,333 132.589.153.831,- 250,918,982,953.00 20.74

1.3.1 Bagi Hasil Pajak dari

Provinsi

9,700,506,107 10,727,169,342 18,628,975,13

26.696.041.731,- 30,096,768,353.00 35.07

1.3.2 Dana Penyesuaian dan Otonomi Khusus

143,701,567,960 101,219,424,000 120,445,104,000 101.286.068.000,- 217,395,761,000 .00 22.04

1.3.3 Bantuan Keuangan Dari

Provinsi

5,456,050,300 5,010,835,200 4.607.044.100,- 2,749,034,700.00 (37.10)

1.3.4 Pendatan Hibah - - - - 677,418,900.00 -

Sumber : DPPKAD Kabupaten Gorontalo, 2016

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

88

Persentase pertumbuhanPendapatan Daerah terbesar bersumber dari pendapatan

asli daerah sebesar 31.30% per tahun, selanjutnya Lain-lain pendapatan daerah yang

sah sebesar 20.74% per tahun, dan dana perimbangan sebesar 9,17% per tahun.

1) Pendapatan Asli Daerah (PAD)

PAD terdiri dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan

Keuangan Daerah Yang Dipisahkan dan Lain - Lain PAD Yang Sah.Pada tahun

2011,PAD Kabupaten Gorontalo sebesar Rp.40,183,873,508,- dan tahun 2015

mencapai Rp.110.876.605.630,67 ataumeningkat sebesar Rp.70,692,732,122.67

mencapai 175,92% dibanding lima tahun sebelumnya dengan rata – rata

pertumbuhan sebesar 55.91% per tahun.

Meskipun demikian, dilihat dari sisi kemandirian keuangan Daerah dengan

cara membandingkan PAD dengan total pendapatan daerah, Nampak bahwa daerah

Kabupaten Gorontalo belum mandiri. Karena rasio PAD terhadap total pendapatan

hanya sebesar 10.16, artinya ketergantungan terhadap dana perimbangan masih

sebesar 89.84%. Berikut grafik kemandirian keuangan daerah seluruh Kabupaten

dan Kota se Propinsi Gorontalo.

Grafik 3.1

Rasio PAD terhadap Total Pendapatan Pemerintah

Kabupaten/Kota se-Provinsi Gorontalo Tahun 2015.

Sumber : Statistik Keuangan Provinsi Gorontalo dan Kabupaten/Kota, BPS 2015

2) Dana Perimbangan

Danaperimbangan mencakup Dana Bagi Hasil Pajak/Bukan Pajak, Dana

Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana Perimbangan

tahun 2011 hingga tahun 2015 tumbuh rata-rata sebesar 11,76 dengan pertumbuhan

terbesar pada alokasi yang bersumber dari dana alokasi khusus dengan rata-rata

pertumbuhan sebesar15,08% per tahun, dana alokasi umum sebesar 10,67% per

tahun, dan untuk bagi hasil pajak bukan pajak cenderung mengalami penurunan

rata-rata 24,18% per tahun disebabkan bea perolehan hak atas tanah dan pajak bumi

bangunan telah beralih menjadi pendapatan asli daerah.

4,04

5,15

5,74

8,33

10,16

17,18

Gorontalo Utara

Boalemo

Pohuwato

Bone Bolango

Kabupaten Gorontalo

Kota Gorontalo

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

89

3) Lain – Lain Pendapatan Yang Sah

Realisasi Lain-Lain Pendapatan Daerah Yang Sah berfluktuasi dari tahun ke

tahun. Realisasi pendapatan jenis ini terus meningkat terutama berasal dari

pendapatan transfer untuk tunjangan profesi guru. Tahun 2015 jenis pendapatan ini

meningkat lagi dengan masuknya dana desa. Rata-rata pertumbuhan per tahun

mencapai 36,66% dengan kontribusi tertinggi berasal dari dana penyesuaian

otonomi khusus. Sedangkan rata-rata pertumbuhan tertinggi berasal dari bagi hasil

pajak dengan pemerintah provinsi yang mencapai 43,23% per tahun. Salah satu

penyebab berfluktuasinya lain-lain pendapatan yang sah adalah perolehan dana

insentif daerah yang bukan merupakan jenis pendapatan tetap per tahun.

Dalam kurun waktu lima tahun tampak bahwa pendapatan asli daerah terus

tumbuh walaupun untuk retribusi daerah terjadi penurunan. Jenis pajak daerah yang

menunjukkan peningkatan yakni pajak mineral bukan logam, bea perolehan hak

atas tanah dan bangunan serta pajak bumi dan bangunan. Pajak bumi dan bangunan

walaupun realisasinya meningkat dalam waktu dua tahun terakhir (2014-2015)

kondisi sebenarnya terjadi penurunan. Karena jenis pendapatan ini sebelumnya

dimasukkan sebagai PAD, tahun 2013 berubah menjadi bgian dari dana

perimbangan yang dikelompokkan sebagai pendapatan bagi hasil pajak. Kondisi

ini menunjukkkan bahwa bagian Pemerintah Kabupaten Gorontalo lebih besar

terkontribusi dari pendapatan daerah lain yang dibagi secara merata oleh

Pemerintah Pusat kepada semua daerah bukan disebabkan oleh potensi yang

sebenarnya.

Disamping itu terjadi penurunan untuk retribusi daerah khususnya untuk

jenis retribusi jasa umum yang salah satunya bersumber dari retribusi pelayanan

kesehatan di puskesmas, disebabkan adanya program jaminan kesehatan nasional

yang jumlah pesertanya terus meningkat sehingga menyebabkan pendapatan

puskesmas hanya berasal dari pasien umum yang jumlahnya semakin berkurang.

Berdasarkan fenomena tersebut di atas, Pemerintah Kabupaten Gorontalo perlu

mengupayakan peningkatan pendapatan daerah khususnya pajak daerah yang

sangat berpotensi untuk mengoptimalkan jumlah pendapatan asli daerah. Antara

lain upaya yang dilakukan melalui intensifikasi adalah mengefektifkan

pemungutan pajak serta mengefisienkan cara pemungutannya yang dapat dilakukan

dengan beberapa langkah sebagai berikut;

- Perhitungan potensi secara akurat

- Penyuluhan

- Pengawasan dan pelayanan

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

90

Disamping itu perlu dilakukan pula upaya ekstensifikasi yakni melakukan

usaha-usaha untuk meningkatkan pendapatan dengan cara menjaring wajib pajak

baru. Caranya pendataan dan pendaftaran serta melakukan peninjauan kembali

terhadap beberapa objek pajak yang disesuaikan dengan kondisi dan nilai objek

pajak yang berlaku. Peneriman dari retribusi daerah meningkat. Pemerintah

Kabupaten Gorontalo memberi stimulus agar laju pergerakan ekonomi semakin

meningkat sehingga berdampak pada peningkatan pajak dan retribusi daerah.

Tabel 3.2

Proporsi Realisasi Belanja Terhadap Anggaran Belanja

Kabupaten GorontaloTahun 2013 – 2015

No. Uraian 2013 2014 2015

Rp. % Rp. % Rp. %

A Belanja Tidak

Langsung

477,278,820,009.00 62.02 532,030,562,356.00 60.80 682,053,363,639.00 61.00

1 Belanja Pegawai 442,857,703,607.00 57.55 491,240,578,097.00 56.14 537,154,137,398.00 48.04

2 Belanja Bunga 0.00 0.00 0.00 0.00 0.00 0.00

3 Belanja Subsidi 0.00 0.00 0.00 0.00 0.00 0.00

4 Belanja Hibah 10,061,779,501.00 1.31 12,467,903,948.00 1.42 24,100,122,650.00 2.16

5 Belanja Bantuan

Sosial

3,751,674,000.00 0.49 3,812,550,160.00 0.44 577,500,000.00 0.05

6 Belanja Bagi Hasil 527,747,873.00 0.07 1,231,290,540.00 0.14 1,467,490,240.00 0.13

7 Belanja Bantuan

Keuangan

19,834,915,028.00 2.58 23,210,704,611.00 2.65 118,385,508,351.00 10.59

8 Belanja Tidak

Terduga

245,000,000.00 0.03 67,535,000.00 0.01 368,605,000.00 0.03

B Belanja

Langsung

292,248,303,089.56 37.98 342,948,901,633.74 39.20 436,013,344,416.45 39.00

1 Belanja Pegawai 44,823,641,363.00 5.82 53,405,813,720.00 6.10 70,990,669,660.00 6.35

2 Belanja Barang

dan Jasa

102,529,525,784.56 13.32 140,966,227,584.74 16.11 165,985,452,761.45 14.85

3 Belanja Modal 144,895,135,942.00 18.83 148,576,860,329.00 16.98 199,037,221,995.00 17.80

Total Belanja 769,527,123,098.56 874,979,463,989.74 1,118,066,708,055.45

Sumber : Olahan TIM RPJMD

Total belanja daerah meningkat pada angka Rp.769,527,123,098.56 di tahun

2013, meningkat menjadi Rp.1,118,066,708,055.45 pada tahun 2015. Peningkatan

belanja daerah sebesar Rp.348,539,584,956.89 atau terdapat pertumbuhan sebesar

45,29 persen dari tahun 2013 sampai dengan 2015. Porsi belanja tidak langsung pada

tahun tahun 2014 mengalami penurunan dibanding tahun 2013, namun pada tahun 2015

terjadi peningkatan disebabkan naiknya alokasi dana desa yang tersalurkan melalui

belanja bantuan keuangan.

Porsi terbesar belanja daerah teralokasi pada belanja pegawai yang realisasinya

terus meningkat dari tahun ke tahun. Peningkatan ini karena kebijakan pemerintah

menaikkan gaji Aparat Sipil Negara (ASN) dan pemberian gaji bulan ketigabelas serta

perubahan gaji akibat kenaikan pangkat, golongan, berkala maupun perubahan status

pegawai. Proporsi belanja pegawai terhadap total belanja daerah menurun, berakibat

pada peningkatan belanja langsung. Porsi belanja langsung dalam kurun waktu 3 tahun

terakhir berfluktuasi, pada tahun 2014 mengalami kenaikan sebesar 1,22% sedangkan

untuk tahun 2015 terjadi penurunan 0,20% dari tahun sebelumnya. Sementara porsi

belanja modal pada tahun 2014 mengalami penurunan sebesar 1,85% dibanding tahun

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

91

2013 dan kembali mengalami peningkatan sebesar 0,82% pada tahun 2015. Walaupun

belanja langsung dan belanja modal berfluktuasi, namun pada hakekatnya alokasi untuk

kedua belanja ini terus mengalami peningkatan.

Bagian lain dari belanja langsung adalah belanja pegawai yang jumlah dan

proporsinya terus meningkat. Terhadap hal ini perlu dilakukan efisiensi agar

semaksimal mungkin belanja langsung dapat benar-benar dialokasikan untuk

kebutuhan publik. Hal yang sama juga berlaku untuk belanja barang dan jasa yang

dalam kurun tiga tahun terakhir jumlahnya bervariasi. Pemerintah perlu

mengalokasikan lebih banyak lagi belanja barang dan jasa dalam rangka optimalisasi

pelayanan publik dibanding belanja barang dan jasa untuk kepentingan aparatur.

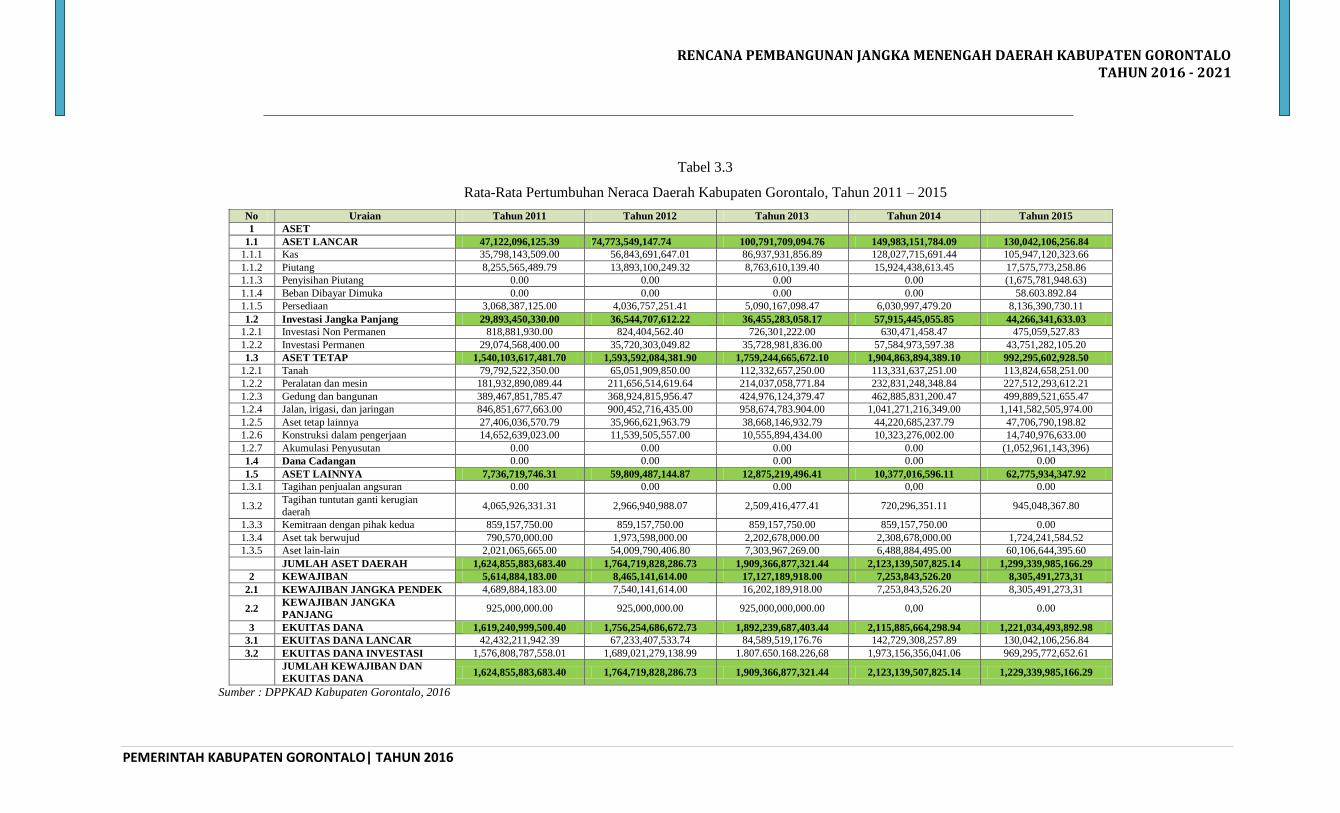

2. Neraca Daerah

Perhitungan Rasio Likuiditas, Solvabilitas Dan Rasio Aktivitas serta kemampuan

aset daerah untuk penyediaan dana pembangunan daerah adalah komponen neraca

daerah.Berikut digambarkan perkembangan Neraca Daerah Kabupaten Gorontalo:

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

Tabel 3.3

Rata-Rata Pertumbuhan Neraca Daerah Kabupaten Gorontalo, Tahun 2011 – 2015

No Uraian Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

1 ASET

1.1 ASET LANCAR 47,122,096,125.39 74,773,549,147.74 100,791,709,094.76 149,983,151,784.09 130,042,106,256.84

1.1.1 Kas 35,798,143,509.00 56,843,691,647.01 86,937,931,856.89 128,027,715,691.44 105,947,120,323.66

1.1.2 Piutang 8,255,565,489.79 13,893,100,249.32 8,763,610,139.40 15,924,438,613.45 17,575,773,258.86

1.1.3 Penyisihan Piutang 0.00 0.00 0.00 0.00 (1,675,781,948.63)

1.1.4 Beban Dibayar Dimuka 0.00 0.00 0.00 0.00 58.603.892.84

1.1.5 Persediaan 3,068,387,125.00 4,036,757,251.41 5,090,167,098.47 6,030,997,479.20 8,136,390,730.11

1.2 Investasi Jangka Panjang 29,893,450,330.00 36,544,707,612.22 36,455,283,058.17 57,915,445,055.85 44,266,341,633.03

1.2.1 Investasi Non Permanen 818,881,930.00 824,404,562.40 726,301,222.00 630,471,458.47 475,059,527.83

1.2.2 Investasi Permanen 29,074,568,400.00 35,720,303,049.82 35,728,981,836.00 57,584,973,597.38 43,751,282,105.20

1.3 ASET TETAP 1,540,103,617,481.70 1,593,592,084,381.90 1,759,244,665,672.10 1,904,863,894,389.10 992,295,602,928.50

1.2.1 Tanah 79,792,522,350.00 65,051,909,850.00 112,332,657,250.00 113,331,637,251.00 113,824,658,251.00

1.2.2 Peralatan dan mesin 181,932,890,089.44 211,656,514,619.64 214,037,058,771.84 232,831,248,348.84 227,512,293,612.21

1.2.3 Gedung dan bangunan 389,467,851,785.47 368,924,815,956.47 424,976,124,379.47 462,885,831,200.47 499,889,521,655.47

1.2.4 Jalan, irigasi, dan jaringan 846,851,677,663.00 900,452,716,435.00 958,674,783.904.00 1,041,271,216,349.00 1,141,582,505,974.00

1.2.5 Aset tetap lainnya 27,406,036,570.79 35,966,621,963.79 38,668,146,932.79 44,220,685,237.79 47,706,790,198.82

1.2.6 Konstruksi dalam pengerjaan 14,652,639,023.00 11,539,505,557.00 10,555,894,434.00 10,323,276,002.00 14,740,976,633.00

1.2.7 Akumulasi Penyusutan 0.00 0.00 0.00 0.00 (1,052,961,143,396)

1.4 Dana Cadangan 0.00 0.00 0.00 0.00 0.00

1.5 ASET LAINNYA 7,736,719,746.31 59,809,487,144.87 12,875,219,496.41 10,377,016,596.11 62,775,934,347.92

1.3.1 Tagihan penjualan angsuran 0.00 0.00 0.00 0,00 0.00

1.3.2 Tagihan tuntutan ganti kerugian

daerah 4,065,926,331.31 2,966,940,988.07 2,509,416,477.41 720,296,351.11 945,048,367.80

1.3.3 Kemitraan dengan pihak kedua 859,157,750.00 859,157,750.00 859,157,750.00 859,157,750.00 0.00

1.3.4 Aset tak berwujud 790,570,000.00 1,973,598,000.00 2,202,678,000.00 2,308,678,000.00 1,724,241,584.52

1.3.5 Aset lain-lain 2,021,065,665.00 54,009,790,406.80 7,303,967,269.00 6,488,884,495.00 60,106,644,395.60

JUMLAH ASET DAERAH 1,624,855,883,683.40 1,764,719,828,286.73 1,909,366,877,321.44 2,123,139,507,825.14 1,299,339,985,166.29

2 KEWAJIBAN 5,614,884,183.00 8,465,141,614.00 17,127,189,918.00 7,253,843,526.20 8,305,491,273,31

2.1 KEWAJIBAN JANGKA PENDEK 4,689,884,183.00 7,540,141,614.00 16,202,189,918.00 7,253,843,526.20 8,305,491,273,31

2.2 KEWAJIBAN JANGKA

PANJANG 925,000,000.00 925,000,000.00 925,000,000,000.00 0,00 0.00

3 EKUITAS DANA 1,619,240,999,500.40 1,756,254,686,672.73 1,892,239,687,403.44 2,115,885,664,298.94 1,221,034,493,892.98

3.1 EKUITAS DANA LANCAR 42,432,211,942.39 67,233,407,533.74 84,589,519,176.76 142,729,308,257.89 130,042,106,256.84

3.2 EKUITAS DANA INVESTASI 1,576,808,787,558.01 1,689,021,279,138.99 1.807.650.168.226,68 1,973,156,356,041.06 969,295,772,652.61

JUMLAH KEWAJIBAN DAN

EKUITAS DANA 1,624,855,883,683.40 1,764,719,828,286.73 1,909,366,877,321.44 2,123,139,507,825.14 1,229,339,985,166.29

Sumber : DPPKAD Kabupaten Gorontalo, 2016

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

93

Berdasarkan tabel tersebut berikut dijabarkan beberapa rasio keuangan tahun

selama 2011 sampai dengan 2015

Tabel 3.4

Analisis Rasio Keuangan Kabupaten Gorontalo

Tahun 2013 s/d 2015

No Uraian Tahun

2013 2014 2015

1 Rasio lancar (current ratio)% 622.08 2067.64 1565.74

2 Rasio quick (quick ratio)% 590.67 1984.49 1467.77

3 Rasio total hutang terhadap total aset(%) 0.90 0.34 0.68

4 Rasio hutang terhadap modal(%) 0.91 0.34 0.68

5 Rata-rata umur piutang (hari) 8.34 6.64 7.99

6 Rata-rata umur persediaan (hari) 471.96 490.56 453

Sumber : DPPKAD Kabupaten Gorontalo, 2016

Analisis data neraca daerah sekurang-kurangnya dilakukan untuk hal-hal sebagai

berikut:

a. Rasio Likuiditas digunakan untuk mengukur kemampuan Pemerintah Daerah

dalam memenuhi kewajiban jangka pendeknya. Rasio Likuiditas yang digunakan

dalam analisis ini yaitu:

1) Current Ratio, yang menunjukkan kemampuan untuk membayar hutang yang

segera harus dipenuhi dengan aktiva lancar. Semakin besar nilai Current Ratio

artinya semakin likuid, dengan nilai proporsional berada pada batas 200%.

Berdasarkan tabel di atas current ratio yang dimiliki oleh Pemerintah Kabupaten

Gorontalo berada di atas 200% yang artinya pemerintah daerah memiliki

kemampuan untuk memenuhi kewajiban jangka pendeknya.

2) Quick Ratio, yaitu ukuran kemampuan Pemerintah Daerah dalam membayar

kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid,

dimana nilai yang baik berada pada batas 100 persen. Berdasarkan tabel tersebut

di atas maka kemampuan Pemerintah Kabupaten Gorontalo dalam memenuhi

kewajiban jangka pendeknya dengan aktiva yang lebih likuid (aktiva lancar-

persediaan) sangat baik berada pada angka di atas 100 persen.

b. Rasio Solvabilitas adalah rasio untuk mengukur kemampuan Pemerintah Daerah

dalam memenuhi kewajiban-kewajiban jangka panjangnya. Rasio yang digunakan

yaitu:

1) Rasio total hutang terhadap total aset, yang menunjukkan seberapa besar

pengaruh hutang terhadap aktiva, dimana semakin besar nilainya diartikan

semakin besar pula pengaruh hutang terhadap pembiayaan, juga menandakan

semakin besar resiko yang dihadapi oleh kreditur. Pada tabel 3.4 rasio hutang

terhadap aset setiap tahun semakin kecil. Hal ini menandakan bahwa total aset

masih jauh lebih tinggi nilainya dari total hutang. Dengan demikian aset

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

94

Pemerintah Kabupaten Gorontalo masih mampu untuk dijadikan sebagai

jaminan kewajibannya.

2) Rasio hutang terhadap modal digunakan untuk mengukur seberapa besarnya

hutang jika dibandingkan dengan kemampuan modal yang dimiliki, dimana

semakin kecil nilainya berarti semakin mandiri, tidak tergantung pembiayaan

dari kreditur. Berdasarkan tabel tersebut di atas tampak bahwa berangsur –

angsur rasio hutang terhadap modal semakin kecil dimana hal ini menandakan

besarnya kemandirian Pemerintah Kabupaten Gorontalo untuk membiayai

aktivitasnya tanpa harus bergantung pada pinjaman.

c. Rasio Aktivitas adalah rasio untuk melihat tingkat aktivitas tertentu pada kegiatan

pelayanan Pemerintah Daerah. Rasio Aktivitas yang digunakan dalam analisis ini

yaitu :

1) Rata-rata umur piutang menunjukkan berapa lama waktu yang diperlukan untuk

melunasi piutang atau merubah piutang menjadi kas. Angka rata-rata umur

piutang yang terlalu tinggi menunjukkan kemungkinan tidak kembalinya piutang

yang lebih tinggi. Sebaliknya, angka yang terlalu rendah bisa jadi merupakan

indikasi kebijakan piutang yang terlalu ketat. Pada tabel di atas terlihat bahwa pd

tahun 2013 rata-rata umur piutang adalah 8,34 hari, pada tahun 2014 turun

menjadi 6,64 hari dan 2015 7,99 hari .

Kondisi ini menunjukkan bahwa dari tahun ke tahun waktu yang diperlukan

untuk merealisasikan piutang menjadi kas semakin singkat.

2) Rata-rata umur persediaan menandakan berapa lama waktu perputaran

persediaan. Semakin besar rata-rata umur persediaan menandakan efektifitas

manajemen persediaan. Sebaliknya, rata-rata umur persediaan yang rendah

menandakan tanda-tanda mis-manajemen seperti kurangnya pengendalian

persediaan yang efektif. Pada Laporan Keuangan Pemerintah Kabupaten

Gorontalo 2013 menunjukka rata-rata umur persediaan mencapai 471,96 hari,

untuk tahun 2014 mencapai 490,56 hari dan 2015 453 hari. Hal ini menunjukkan

tingkat efektivitas pengendalian persedian yang semakin baik. Angka – angka ini

dapat digunakan sebagai dasar kebijakan dalam pengadaan barang di tahun

anggaran selanjutnya.

B. KEBIJAKAN PENGELOLAAN KEUANGAN TAHUN 2011 - 2015

1. Proporsi Penggunaan Anggaran

Analisis terhadap proporsi penggunaan anggaran menjadi dasar untuk

menentukan kebijakan efisiensi anggaran aparatur selama periode yang direncanakan.

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

95

Untuk melihat upaya pemenuhan kebutuhan aparatur selama 5 (lima) tahun terakhir,

dapat dilihat rincian proporsi belanja untuk pemenuhan kebutuhan aparatur, yaitu

sebagai berikut:

Tabel 3.5

Analisis Proporsi Belanja Pemenuhan Kebutuhan Aparatur

No Tahun

Anggaran

Total Belanja untuk

Pemenuhan Kebutuhan

Aparatur (Rp)

Total pengeluaran (Belanja +

Pembiayaan Pengeluaran)

(Rp)

Prosentase (%)

1 Tahun 2013 387,982,353,535.00 769,527,123,098.56 50,42

2 Tahun 2014 485,089,536,326.00 874,979,463,989.74 55,44

3 Tahun 2015 529,526,793,829.00 1,118,066,708,055.45 47,36

Sumber : DPPKAD Kabupaten Gorontalo, 2016

Tabel di atas menunjukkan bahwa belanja yang harus dikeluarkan untuk

pemenuhan kebutuhan aparatur setiap tahun semakin bertambah, meskipun proporsi

terhadap total pengeluaran daerah makin menurun.

2. Analisis Pembiayaan

Analisis pembiayaan daerah dilakukan melalui:

a. Analisis Sumber Penutup Defisit Riil

Analisis ini dilakukan untuk memberi gambaran masa lalu tentang kebijakan

anggaran untuk menutup defisit riil anggaran Pemerintah Daerah.

Tabel 3.6

Defisit Riil Anggaran No Tahun Anggaran Tahun 2013 (Rp) Tahun 2014

(Rp)

Tahun 2015 (Rp)

1 Realisasi Pendapatan Daerah 800,101,203,151.44 916,843,957,946.29 1,090,725,325,981.67

Dikurangi realisasi:

2 Belanja Daerah 769,527,123,098.56 874,979,463,989.74 1,118,066,708,055.45

3 Pengeluaran Pembiayaan Daerah 0.00 0.00 0.00

Surplus/(Defisit riil) 30,574,080,052.88 41,864,493,956.55 (27,341,382,073.78)

Sumber : DPPKAD Kabupaten Gorontalo, 2016

Pada tahun 2013 dan 2014 struktur APBD Pemerintah Kabupaten Gorontalo berada

pada posisi surplus. Hal ini disebabkan realisasi pendapatan daerah lebih besar

dibanding realisasi belanja. Pada tahun 2015 realisasi belanja lebih besar dibanding

pendapatan daerah, mengakibatkan terjadinya defisit. Berdasarkan tabel di atas,

kemudian disusun tabel analisis untuk mengetahui gambaran komposisi penutup

defisit riil sebagai berikut.

Tabel 3.7

Komposisi Penutup Defisit Riil Anggaran

No Tahun Anggaran

Proporsi Dari Total Defisit Riil

Tahun

2013 (%)

Tahun 2014

(%) Tahun 2015 (%)

1 Sisa Lebih Perhitungan Anggaran (SiLPA) Tahun

Anggaran sebelumnya

- - 127,849,585,067.00

2 Pencairan Dana Cadangan - -

3 Hasil Penjualan Kekayaan Daerah Yang di Pisahkan - -

4 Penerimaan Pinjaman Daerah - -

5 Penerimaan Kembali Pemberian Pinjaman Daerah - -

6 Penerimaan Piutang Daerah - -

Sumber : DPPKAD Kabupaten Gorontalo, 2016

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

96

Berdasarkan tabel di atas komposisi penutup defisit berasal dari peneriman SiLPA.

Sementara transaksi penerimaan pembiayaan yang lain seperti dana cadangan,

penjualan, pinjaman maupun peneriman piutang tidak dilakukan oleh Pemerintah

Kabupaten Gorontalo. Hal ini disebabkan jumlah silpa masih mencukupi sebagai

penutup defisit belanja daerah .

b. Analisis Realisasi Sisa Lebih Perhitungan Anggaran

Gambaran terkait komposisi realisasi anggaran SILPA Pemerintah Daerah

pada 3 tahun terakhir, disajikan pada tabel berikut :

Tabel 3.8

Realisasi Sisa Lebih Perhitungan Anggaran

No Tahun Anggaran

Tahun 2013 Tahun 2014 Tahun 2015

Rp

%

Dari

SiLPA

Rp

%

Dari

SiLPA

Rp

%

Dari

SiLPA

1 Jumlah SiLPA 56,336,099,949.01 86,910,091,110.89 127,849,585,067.00

2 Pelampauan

penerimaan PAD

5,071,725,809.00 9 6,774,925,316.94 7.79 8,283,441,679.67 6.48

3 Pelampauan

penerimaan dana

perimbangan

3,436,313,547.00 6.09 4,314,911,702.00 4.96 0.00 0.00

4 Pelampauan penerimaan lain-lain

pendapatan daerah yang

sah

0.00 0.00 4,324,678,773.00 4.97 0.00 0.00

5 Sisa penghematan belanja atau akibat

lainnya

40,199,656,084.00 71.35 65,495,218,162.02 75.36 103,587,299,353.55 81.02

6 Kewajiban kepada

pihak ketiga sampai dengan akhir tahun

belum terselesaikan

1,323,044,314.00 2.34 1,384,875,131.00 1.60 0.00 0.00

7 Kegiatan lanjutan 2,551,906,931.00 4.53 0.00 0.00

8 SiLPA BLUD 3,750,453,264.01 6.65 4,615,482,025.00 5.31 15,978,844,033.78 12.50

Sumber : DPPKAD Kabupaten Gorontalo, 2016

SILPA terbesar berasal dari sisa penghematan belanja atau akibat lainnya. Perolehan

SILPA terbesar juga berasal dari terjadinya pelampauan penerimaan target

pendapatan derah baik yang berasal dari pendapatan asli daerah, pelampauan dana

perimbangan maupun yang berasal dari lain-lain pendapatan daerah yang sah.

Pekerjaan atau kegiatan yang tidak terselesaikan pada tahun berjalan atau disebut

kegiatan lanjutan juga menjadi penyebab terjadinya SiLPA. Kegiatan lanjutan

menjadi penambah pada akun konstruksi dalam pekerjaan yang tercatat pada neraca

daerah.

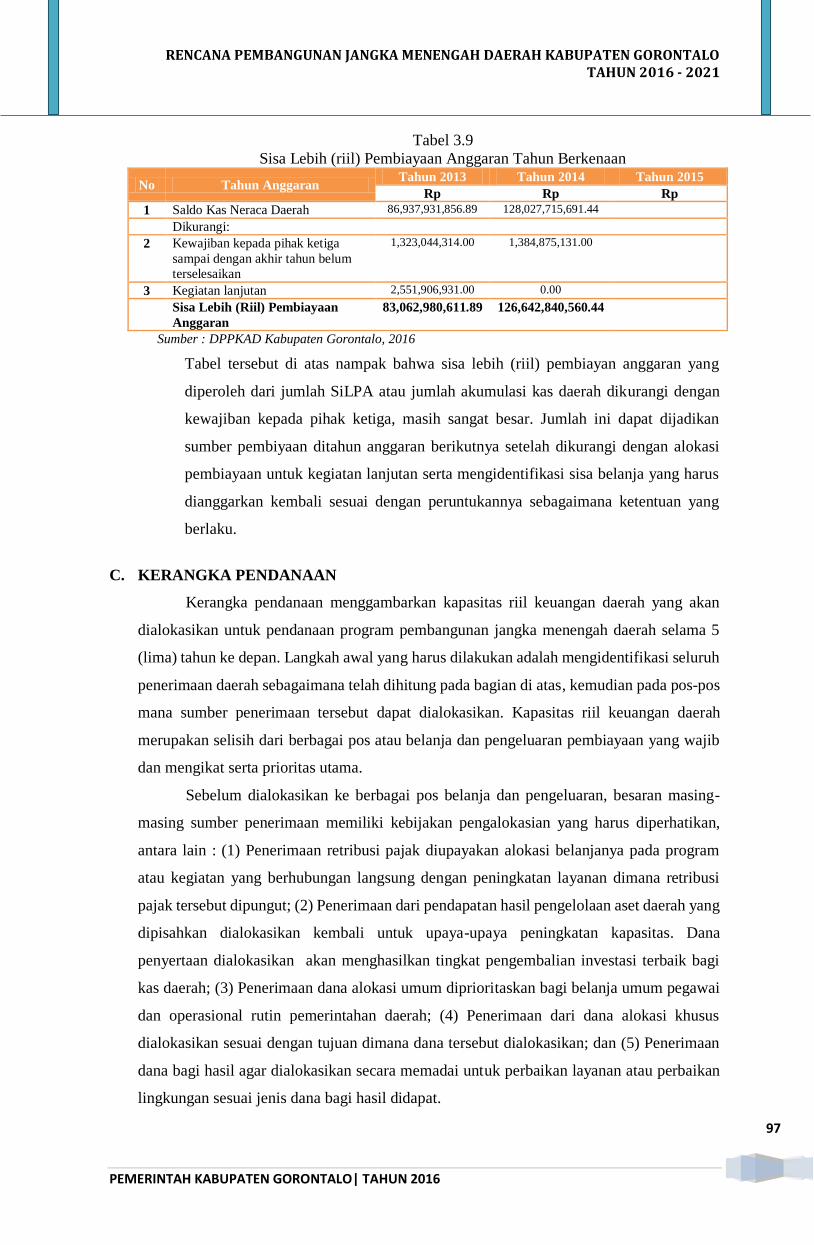

c. Analisis Sisa Lebih Pembiayaan Anggaran Tahun Berkenaan

Analisis ini menggambarkan secara riil sisa lebih pembiayaan anggaran yang

dapat digunakan dalam penghitungan kapasitas pendanaan pembangunan daerah

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

97

Tabel 3.9

Sisa Lebih (riil) Pembiayaan Anggaran Tahun Berkenaan

No Tahun Anggaran Tahun 2013 Tahun 2014 Tahun 2015

Rp Rp Rp

1 Saldo Kas Neraca Daerah 86,937,931,856.89 128,027,715,691.44

Dikurangi:

2 Kewajiban kepada pihak ketiga

sampai dengan akhir tahun belum

terselesaikan

1,323,044,314.00 1,384,875,131.00

3 Kegiatan lanjutan 2,551,906,931.00 0.00

Sisa Lebih (Riil) Pembiayaan

Anggaran

83,062,980,611.89 126,642,840,560.44

Sumber : DPPKAD Kabupaten Gorontalo, 2016

Tabel tersebut di atas nampak bahwa sisa lebih (riil) pembiayan anggaran yang

diperoleh dari jumlah SiLPA atau jumlah akumulasi kas daerah dikurangi dengan

kewajiban kepada pihak ketiga, masih sangat besar. Jumlah ini dapat dijadikan

sumber pembiyaan ditahun anggaran berikutnya setelah dikurangi dengan alokasi

pembiayaan untuk kegiatan lanjutan serta mengidentifikasi sisa belanja yang harus

dianggarkan kembali sesuai dengan peruntukannya sebagaimana ketentuan yang

berlaku.

C. KERANGKA PENDANAAN

Kerangka pendanaan menggambarkan kapasitas riil keuangan daerah yang akan

dialokasikan untuk pendanaan program pembangunan jangka menengah daerah selama 5

(lima) tahun ke depan. Langkah awal yang harus dilakukan adalah mengidentifikasi seluruh

penerimaan daerah sebagaimana telah dihitung pada bagian di atas, kemudian pada pos-pos

mana sumber penerimaan tersebut dapat dialokasikan. Kapasitas riil keuangan daerah

merupakan selisih dari berbagai pos atau belanja dan pengeluaran pembiayaan yang wajib

dan mengikat serta prioritas utama.

Sebelum dialokasikan ke berbagai pos belanja dan pengeluaran, besaran masing-

masing sumber penerimaan memiliki kebijakan pengalokasian yang harus diperhatikan,

antara lain : (1) Penerimaan retribusi pajak diupayakan alokasi belanjanya pada program

atau kegiatan yang berhubungan langsung dengan peningkatan layanan dimana retribusi

pajak tersebut dipungut; (2) Penerimaan dari pendapatan hasil pengelolaan aset daerah yang

dipisahkan dialokasikan kembali untuk upaya-upaya peningkatan kapasitas. Dana

penyertaan dialokasikan akan menghasilkan tingkat pengembalian investasi terbaik bagi

kas daerah; (3) Penerimaan dana alokasi umum diprioritaskan bagi belanja umum pegawai

dan operasional rutin pemerintahan daerah; (4) Penerimaan dari dana alokasi khusus

dialokasikan sesuai dengan tujuan dimana dana tersebut dialokasikan; dan (5) Penerimaan

dana bagi hasil agar dialokasikan secara memadai untuk perbaikan layanan atau perbaikan

lingkungan sesuai jenis dana bagi hasil didapat.

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

98

1. Analisis Pengeluaran Periodik Wajib Dan Mengikat Serta Prioritas Utama

Belanja periodik yang wajib dan mengikat merupakan pengeluaran yang wajib

dibayar serta tidak dapat ditunda pembayarannya dan dibayar setiap tahun oleh

Pemerintah Daerah seperti gaji, tunjangan pegawai, anggota dewan, bunga, belanja jasa

kantor, sewa kantor yang telah ada kontrak jangka panjang atau belanja sejenis lainnya.

Belanja periodik prioritas utama merupakan pengeluaran yang harus dibayar

setiap periodik oleh Pemerintah Daerah dalam rangka keberlangsungan pelayanan dasar

prioritas Pemerintah Daerah yaitu pelayanan pendidikan dan kesehatan, seperti

honorarium guru dan tenaga medis serta belanja sejenis lainnya.

Tabel 3.10

Pengeluaran Periodik,Wajib dan Mengikat serta Prioritas Utama

No Uraian 2013

(Rp)

2014

(Rp)

2015

(Rp)

Rata-rata

Pertumbuhan

A Belanja Tidak Langsung 327,638,655,943.00 352,916,223,212.00 373,090,054,769.00 6.25

1 Belanja Gaji dan Tunjangan 325,322,655,943.00 350,584,223,216.00 370,930,254,773.00

6.34

2 Belanja Penerimaan Anggota dan

Pimpinan DPRD serta

Operasional KDH/WKDH

2,316,000,000.00

2,331,999,996.00

2,159,799,996.00

-3.64

3 Belanja Bagi Hasil 527,747,873.00

1,231,290,540.00

1,467,490,240.00

36.61

B Belanja Langsung 5,742,805,751.00 7,023,048,235.00 1,701,724,234.00 18.86

1 Belanja Honorarium PNS (Guru &

Tenaga Medis)

2,187,750,000.00 2,896,450,000.00

3,379,800,00.00

19.38

3 Belanja Beasiswa Pendidikan PNS 100,750,000.00 203,250,000.00 350,250,000.00 46.20

4 Belanja Jasa Kantor (Listrik,

Telpon & Air)

3,454,305,751.00

3,923,348,235.00

4,994,722,469.00 16.70

5 Belanja Sewa Gedung Kantor 0.00 0.00 0.00

0.00

6 Belanja Sewa Perlengkapan &

Peralatan Kantor

0.00

0.00

0.00 0.00

C Pengeluaran Pembiayaan 0.00 925,000,000.00

0.00 0.00

8 Pembentukan Dana Cadangan 0.00

0.00

0.00

0.00

9 Pembayaran Pokok Hutang 0.00 925,000,000.00

0.00

0.00

TOTAL 333,381,461,694.00 360,864,271,447.00 381,814,827,238,00

6.55

Sumber : DPPKAD Kabupaten Gorontalo, 2016

Tabel di atas menjelaskan bahwa alokasi belanja pemenuhan kebutuhan belanja

wajib dan mengikat terus meningkat dari tahun ke tahun. Rata-rata pertumbuhan

tertinggi terdapat pada belanja beasiswa pendidikan PNS sedangkan pemenuhan belanja

terbesar terdapat pada belanja gaji dan tunjangan PNS serta belanja jasa kantor untuk

pembayaran listrik, telepon dan air. Untuk pengeluaran pembiayaan pada tahun 2014

terdapat pembayaran pokok hutang pada Bank BRI yang ditujukan untuk pembangunan

Shoping Center. Selanjutnya pada tahun 2015 tidak terdapat realisasi pengeluaran

pembiayaan.

Total pengeluaran wajib dan mengikat serta prioritas utama pada tabel diatas

menjadi dasar untuk menentukan kebutuhan anggaran belanja yang tidak dapat dihindari

dan tidak dapat ditunda dalam rangka penghitungan kapasitas riil keuangan daerah dan

analisis kerangka pendanaan. Berdasarkan data belanja wajib mengikat tiga tahun

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

99

terakhir sebagaimana tabel tersebut di atas maka diproyeksikan belanja wajib mengikat

untuk lima tahun kedepan (2016-2021) sebagaimana berikut :

Tabel 3.11

Proyeksi Pengeluaran Periodik,Wajib dan Mengikat serta Prioritas Utama

2016-2021

No Uraian 2016

(Rp)

2017

(Rp)

2018

(Rp)

2019

(Rp)

2020

(Rp)

2021

(Rp)

A Belanja Tidak

Langsung

373,090,054,769.00 424,575,040,138.55 452,290,186,240.98 482,064,372,784.51

514,139,172,891.19

548,379,527,895.44

1 Belanja Gaji dan

Tunjangan

370,930,254,773.00 419,455,187,492.48 446,048,646,379.50 474,328,130,559.96

504,400,534,037.46

536,379,527,895.44

2 Belanja Penerimaan

Anggota dan

Pimpinan DPRD

serta Operasional

KDH/WKDH

2,159,799,996.00 2,381,179,494.79 2,500,238,469.53 2,625,250,393.01 2,756,512,912.66 2,894,338,558.29

3 Belanja Bagi Hasil

1,467,490,240.00 2,738,673,151.27 3,741,301,391.95 5,110,991,831.54

6,982,125,941.07

9,538,282,248.10

B Belanja Langsung 5,742,805,751.00 12,367647,845.09 14,782,982,678.00 17,728,727,972.41 21,345,449,489.79

25,819,905,231.90

1 Belanja Honorarium

PNS (Guru &

Tenaga Medis)

3,379,800,000.00 4,816,750,495.51 5,750,236,741.54 6,864,632,622.05

8,194,998,424.15

9,783,189,118.75

3 Belanja Beasiswa

Pendidikan PNS

512,065,500.00 748,639,761.00 1,094,511,330.58 1,600,175,565.31 2,339,456,676.48 3,420,285,661.02

4 Belanja Jasa Kantor

(Listrik, Telpon &

Air)

5,828,841,121.32 6,802,257,588.58 7,938,234,605.87 9,263,919,785,05 10,810,994,389.15 12,616,430,452.14

5 Belanja Sewa

Gedung Kantor

0.00 0.00 0.00 0.00 0.00 0.00

6 Belanja Sewa

Perlengkapan &

Peralatan Kantor

0.00 0.00 0.00 0.00 0.00 0.00

C Pengeluaran

Pembiayaan

0.00 0.00 0.00 0.00 0.00 0.00

8 Pembentukan Dana

Cadangan

0.00 0.00 0.00 0.00 0.00 0.00

9 Pembayaran Pokok

Hutang

0.00 0.00 0.00 0.00 0.00 0.00

TOTAL

409,095,473,199.60 436,942,687,983.64 467,073,168,918.98 499,793,100,756.92 535,484,622,380.98 574,632,053,933.73

Sumber : DPPKAD Kabupaten Gorontalo, 2016

2. Proyeksi Pendapatan, Belanja, dan Pembiayaan Tahun 2016 -2021

a. Kebijakan Dan Proyeksi Pendapatan Tahun 2016 - 2021

Bercermin dari performa pendapatan daerah tahun 2011-2015, pada masa yang

akan datang pendapatan daerah diharapkan dapat meningkat lebih tinggi. Tahun

2016 -2021, dirumuskan beberapa kebijakan pendapatan yang diharapkan dapat

meningkatkan pendapatan daerah, yaitu sebagai berikut:

Kebijakan terkait dana transfer pemerintah;

1) Penyediaan data akurat untuk seluruh variabel yang diperhitungkan dalam

menetapkan besaran dana perimbangan seperti jumlah penduduk, jumlah

penduduk miskin, jumlah pegawai, luas wilayah, kondisi infrastruktur daerah

maupun indeks kemahalan konstruksi

2) Membantu memobilisasi pajak – pajak pusat untuk meningkatkan jumlah bagi

hasil ke daerah

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

100

3) Meningkatkan kinerja pelayanan publik, penataan kelembagaan dan

administrasi daerah untuk memperbesar peluang memperoleh dana insentif yang

pengalokasiannya berdasarkan beberapa pertimbangan tersebut

4) Berupaya untuk memenuhi segala persyaratan baik teknis maupun administrasi

yang dipersyaratkan untuk memperoleh dana transfer pemerintah

Kebijakan pendapatan dalam rangka optimalisasi perolehan pendapatan asli daerah;

1) Identifikasi data potensi PAD, objek pajak dan retribusi daerah yang dapat

dijadikan acuan dalam penetapan target PAD

2) Memperkuat proses pemungutan mulai dari tingkat kolektor sampai dengan

realisasi ke kas daerah

3) Meningkatkan sistem pengawasan untuk dapat mendeteksi terjadinya

penyimpangan pengelolaan pendapatan asli daerah

4) Meningkatkan efisiensi biaya pemungutan untuk menghindari terjadinya

ekonomi biaya tinggi

5) Memberi kemudahan prosedur pelayan perijinan untuk mendorong terciptanya

iklim usaha yang kondusif

6) Meninjau kembali besaran tarif pajak untuk beberapa objek tertentu yang tidak

sesuai lagi dengan nilai atau manfat yang diperoleh dari objek pajak tersebut

Memperhatikan rata-rata pertumbuhan pendapatan daerah baik total pendapatan

maupun jenis pendapatan serta dengan mempertimbangkan kebijakan pendapatan

yang akan diterapkan maka Pemerintah Kabupaten Gorontalo menetapkan angka

proyeksi pendapatan untuk lima tahun kedepan. Terdapat beberapa pertimbangan

terkait proyeksi pendapatan lima tahun kedepan untuk masing-masing jenis

pendapatan :

1) Pajak daerah diproyeksikan sebesar rata-rata pertumbuhan tiga tahun terakhir

sebesar 18.47 persen. Kondisi ini disebabkan untuk pertumbuhan 2011-2012

pajak daerah belum memperhitungkan bea perolehan hak atas tanah dan

bangunan dan pajak bumi bangunan

2) Retribusi daerah diproyeksikan sebesar rata-rata pertumbuhan lima tahun

terakhir sebesar 18.82 persen. Kecenderungan penurunan untuk retribusi

pelayanan kesehatan diakibatkan adanya kebijakan pemerintah melalui jaminan

kesehatan nasional dihrapkan dapat diimbangi dengan peningkatan jenis retibusi

pelayanan umum lainnya.

3) Hasil kekayaan daerah yang dipisahkan diproyeksikan sebesar pertumbuhan

tahun lalu pada angka 4.29 persen mengingat pertumbuhan beberapa tahun

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

101

sebelumnya meningkat karena adanya penambahan penyertaan modal pada PT

Bank Sulut.

4) Lain-lain PAD diproyeksikan sebesar pertumbuhan tahun lalu terakhir sebesar

4.22 persen. Hal ini disebabkan angka pertumbuhan kurun waktu 2011 sampai

dengan 2013 belum memperhitungkan dana kapitasi jaminan kesehatan.

5) Memperhatikan angka bagi hasil pajak/bukan pajak periode RPJMD

sebelumnya maka ditetapkan proyeksi penurunan sebesar 11.59 persen. Dana

bagi hasil pajak/bukan pajak dalam kurun waktu lima tahun terakhir terus

menunjukkan terjadinya trend penurunan. Kondisi ini disebabkan penerimaan

BPHTB sejak tahun 2012 ditetapkan menjadi kewenangan pemerintah daerah

dan masuk menjadi bagian dari pajak daerah. Sementara untuk penerimaan yang

berasal dari pajak bumi bangunan telah menjadi kewenangan daerah sejak tahun

2013. Kedepan kecenderungan penurunan akan terus berlanjut dengan

ditariknya kewenangan bidang kehutanan dan pertambangan oleh pemerintah

provinsi sehingga akan mempengaruhi nilai bagi hasil sumber daya alam.

6) Untuk proyeksi dana alokasi umum dan dana alokasi khusus dihitung

berdasarkan rata-rata pertumbuhan lima tahun terakhir sebagaimana pada tabel

3.11 rata-rata pertumbuhan pendapatan daerah

7) Dana bagi hasil pajak provinsi diproyeksikan sebesar pertumbuhan tahun lalu

yakni 12,74 persen disebabkan angka rata-rata pertumbuhan lima tahun terakhir

terlalu tinggi untuk dijadikan dasar perhitungan lima tahun kedepan mengingat

perlambatan pertumbuhan ekonomi juga berdampak pada kepemilikan kendaran

bermotor. Disamping itu angka pertumbuhan tiga tahun terakhir juga terus

mengalami penurunan hingga tahun 2015.

8) Dana penyesuaian otonomi khusus walaupun rata-rata pertumbuhan berada pada

angka 22.04% namun proyeksi lima tahun kedepan dipatok sebesar 5 persen.

Kondisi ini mengingat dana insentif daerah yang merupakan salah satu bagian

dari jenis pendapatan ini bukan merupakan variable tetap karena alokasinya

sangat tergantung pada penilaian kinerja daerah oleh pemerintah.

9) Bantuan keuangan dari pemerintah provinsi dialokasikan sebesar realisasi

penerimaan tahun 2015 apabila tidak terdapat perubahan kebijakan oleh

pemerintah provinsi.

Pendapatan hibah tidak dianggarkan berhubung realisasi penerimaan terakhir pada

tahun 2011 dan hingga saat ini tidak teralokasikan lagi.

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

Tabel 3.12

Proyeksi Pendapatan Daerah Kabupaten Gorontalo, Tahun 2016 s/d Tahun 2021

No Uraian 2016 (Rp) 2017 (Rp) 2018 (Rp) 2019 (Rp) 2020 (Rp) 2021 (Rp)

1 PENDAPATAN 1,228,521,326,405.63 1,389,635,266,780.23 1,577,208,234,095.68 1,795,747,872,593.83 2,050,579,298,716.25 2,348,412,863,824.98

1.1 Pendapatan Asli

Daerah

127,708,421,619.49 124,754,039,781.87 139,245,608,968.21 153,584,147,347.63 171,446,815,429.78 193,751,064,392.82

1.1.1 Pajak Daerah 17,871,494,728.42 21,172,359,804.76 25,082,894,660.70 29,715,705,304.54 35,204,196,074.28 41,706,411,089.21

1.1.2 Retribusi Daerah 4,227,675,069.08 3,758,825,903.92 4,175,679,696.67 4,638,762,575.03 5,153,201,344.60 5,724,691,373.72

1.1.3 Hasil Pengelolaan Keuangan Daerah Yang

Dipisahkan

4,218,869,979.59 4,399,859,501.72 4,588,613,474.34 4,785,464,992.39 4,990,761,440.56 5,204,865,106.36

1.1.4 Lain-lain PAD yang sah 90,662,047,063.40 95,422,994,571.46 101,597,467,394.67 1,809,765,495,063.61 119,990,293,356.03 133,458,797,188.37

1.2 Dana Perimbangan 845,360.983.189.17 981,684,739,070.13 1,140,423,355,048.38 1,326,546,877,409.67 1,544,108,909,197.70 1,798,781,713,823.68

1.2.1 Dana Bagi Hasil Pajak /Bagi Hasil Bukan

Pajak

12,290,816,902.47 10,866,311,223.48 9,606,905,752.67 8.493.465.375.94 7,509,072,738.87 6,638,771,208.43

1.2.2 Dana Alokasi Umum 732,695,285,547.40 858,279,257,490.22 1,005,388,322,224.05 1,177,711,880,653.25 1,379,571,696,997.22 1,616,444,157,371.64

1.2.3 Dana Alokasi Khusus 100,187,234,687.00 112,099,496,891.28 125,428,127,071.66 140,341,531,380.48 157,028,139,461.62 175,698,785,243.60

1.3 Lain-Lain Pendapatan

Daerah yang Sah

264,945,680,391.17 280,681,779,555.76 297,539,270,079.09 315,616,847,836.53 335,023,574,088.77 355,880,085,608.48

1.3.1 Bagi Hasil Pajak dari

Provinsi 33,931,096,641.17 38,253,918,353.26 43,127,467,551.46 48,621,906,917.52 54,816,337,858.81 61,799,939,302.02

1.3.2 Dana Penyesuaian dan Otonomi Khusus

228,265,549,050.00

239,678,826,502.50

251,662,767,827.63

239,678,826,502.50

277,458,201,529.96

291,331,111,606.45

1.3.3 Bantuan Keuangan Dari

Provinsi 2,749,034,700.00 2,749,034,700.00 2,749,034,700.00 2,749,034,700.00 2,749,034,700.00 2,749,034,700.00

1.3.4 Hibah - - - - - -

Sumber : Data Olahan Tim Penyusun RPJMD Kabupaten Gorontalo, 2016

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

103

b. Kebijakan dan Proyeksi Belanja Tahun 2016 -2021

Pemerintah daerah mengatur arah kebijakan belanja daerah agar pencapaian

sasaran dan target kinerja yang telah ditetapkan dapat dicapai dengan optimal.

Pemerintah Kabupaten Gorontalo menetapkan kebijakan belanja daerah pada

penekanan beberapa hal berikut ini;

1) Penerapan anggaran berbasis kinerja, dengan meninggalkan metode

penganggaran yang selama ini dianut yakni metode perhitungan incremental

budgeting. Penerapan anggaran berbasis kinerja akan lebih mengefisienkan serta

mengefektifkan belanja pemerintah berdasarkan target out come program

prioritas.

2) Belanja merupakan batas pengeluaran tertinggi yang tidak dapat dilampaui.

3) Satuan kerja tidak diperkenankan melakukan pengeluaran yang tidak tersedia

anggaran belanjanya

4) Pengalokasian belanja diutamakan pada pencapaian prioritas pembangunan

daerah setelah sebelumnya memenuhi pengalokasian pada belanja wajib dan

mengikat

5) Belanja tidak langsung untuk membiayai gaji dan tunjangan dialokasikan

dengan mempertimbangkan kebijakan pemerintah tentang gaji dan tunjangan

meliputi gaji pokok, tunjangan jabatan, keluarga, beras serta kebijakan terkait

pembayaran gaji tambahan yang diberikan sebagai upaya untuk mengimbangi

inflasi maupun karena pertimbangan lainnya

6) Belanja tidak langsung untuk membiayai tambahan penghasilan pegawai

dialokasikan sebesar periode sebelumnya sepanjang tidak terjadi perubahan

kebijakan kepala daerah yang harus selaras dengan kebijakan pemerintah

7) Belanja tidak langsung untuk membiayai subsidi, hibah, bansos dialokasikan

sesuai kemampuan keuangan pemerintah daerah setelah terlebih dahulu telah

memperhitungkan belanja wajib dan mengikat serta alokasi pada prioritas

pembangunan daerah

8) Belanja bagi hasil kepada pemerintah desa dilokasikan sesuai jumlah

penerimaan yang terkontribusi dari masing-masing desa

9) Belanja bantuan keuangan pada pemerintah desa dialokasikan paling sedikit

10% dari dana perimbangan yang diterima kabupaten dalam anggaran

pendapatan dan belanja daerah setelah dikurangi dana alokasi khusus.

Pemerintah dapat menetapkan kebijakan pemanfaatan dana desa yang

bersumber dari APBD untuk menunjang pencapaian visi misi kepala daerah

sedangkan yang berasal dari dana transfer pemerintah dimanfaatkan sesuai

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

104

peraturan pemerintah yang berlaku. Belanja bantuan keuangan kepada partai

politik ditetapkan berdasarkan perolehan kursi yang ada di legislatif daerah.

10) Belanja langsung dialokasikan berdasarkan prinsip “money follow priority

program” yakni dengan mendahulukan program prioritas pembangunan daerah.

Satuan kerja yang bertanggungjawab secara langsung atas pelaksanaan program

prioritas daerah memperoleh alokasi yang lebih besar dibanding satuan kerja

yang hanya melaksanakan fungsi administrasi, koordinasi dan pengawasan

11) Belanja langsung lebih diutamakan pada pencapaian 20% urusan pendidikan

dan 10% kesehatan. Urusan pemerintah daerah lainnya memperoleh alokasi

sesuai kebijakan prioritas yang ditetapkan pada setiap tahun dalam rencana kerja

tahunan daerah

12) Belanja pegawai pada belanja langsung dialokasikan sesuai beban kegiatan yang

dilaksanakan mengacu pada standar harga atau keputusan kepala daerah yang

ditetapkan setiap tahun

13) Belanja barang dialokasikan seefisien mungkin, lebih diutamakan untuk

meningkatkan kualitas pelayanan public

14) Alokasi belanja modal berangsur-angsur lebih ditingkatkan terutama yang

terkait langsung dengan pemenuhan sarana prasarana publik, memiliki daya

ungkit untuk pertumbuhan ekonomi dan fiskal daerah maupun dalam rangka

pengentasan kemiskinan dan kesenjangan

Berdasarkan beberapa kebijakan tersebut di atas dan dengan mempertimbangkan

pertumbuhan periode sebelumnya diproyeksikan belanja daerah lima tahun kedepan sebagai

berikut;

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

Tabel 3.13

Proyeksi Belanja Daerah Kabupaten Gorontalo

Tahun 2016 - 2021

No Uraian 2016

(Rp)

2017

(Rp)

2018

(Rp)

2019

(Rp)

2020

(Rp)

2021

(Rp)

A Belanja Tidak

Langsung

708,865,299,111.19

761,924,439,402.91

819,069,517,423.70 880,624,016,227.07 972,718,598,319.55 1,018,722,551,955.73

1 Belanja Pegawai 580,126,468,389.84

626,536,585,861.03 676,659,512,729.91 730,792,273,748.30 789,255,655,648.17 852,396,108,100.02

2 Belanja Bunga 0.00 0.00 0.00 0.00 0.00 0.00

3 Belanja Subsidi 0.00 0.00 0.00 0.00 0.00 0.00

4 Belanja Hibah 1,945,000,000.00

2,042,250,000.00

2,144,362,500.00

2,251,580,625.00

28,144,757,812.50

2,814,475,781.25

5 Belanja Bantuan Sosial 606,375,000.00 636,693,750.00 668,528,437.50 701,954,859.38 737,052,602.34 773,905,232.46

6 Belanja Bagi Hasil 1,495,636,702.80 1,782,499,822.40 2,124,383,288.34 2,531,840,003.04 3,017,446,915.62 3,596,193,234.04

7 Belanja Bantuan

Keuangan

124,304,783,768.55 130,520,022,956.98 137,046,024,104.83 143,898,325,310.07 151,093,241,575.57 158,647,903,654.35

8 Belanja Tidak Terduga 387,035,250.00 406,387,012.50 426,706,363.13 448,041,681.28 470,443,765.35 493,965,953.61

B Belanja Langsung 514,922,507,343.42 627,710,827,377.33 758,138,716,671.98 915,123,856,366.77 1,077,860,700,396.70 1,329,690,311,869.24

5 Belanja Pegawai

83,530,956,420.44

85,753,073,333.04 87,825,217,181.32 88,181,961,037.31

89,481,478,415.55 90,902,526,201.56

6 Belanja Barang dan Jasa

184,278,198,960.84

208,445,290,017.03 228,695,193,943.87 252,302,576,099.43

270,676,467,430.55 299,422,640,137.69

7 Belanja Modal 251,846,871,913.15 333,512,464,027.26 441,618,305,546.79 574,639,319,230.03 717,702,754,550.60 939,365,145,529.99

TOTAL 1,228,521,326,405.63 1,389,635,266,780.23 1,577,208,234,095.68 1,795,747,872,593.83 2,050,579,298,716.25 2,348,412,863,824.98

Sumber : Data Olahatn Tim RPJMD

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

106

Belanja pegawai diperkirakan akan tumbuh sebesar 8% per tahun dapat ditekan dengan adanya

kebijakan moratorium. Untuk belanja hibah dan bansos pertumbuhan diproyeksikan sebesar 5%

namun untuk belanja hibah pada tahun 2020 diperhitungkan akan mengalami peningkatan lebih

besar karena adanya alokasi ke KPU dan PANWAS sehubungan kegiatan pemilihan Kepala

Daerah. Belanja bagi hasil diperkirakan mengalami pertumbuhan sebesar 5% yang dialokasikan

kepada pemerintah desa secara proporsional sesuai kontribusi pajak dan retribusi dari masing-

masing desa. Belanja bantuan keuangan dan belanja tidak terduga juga diproyeksikan

pertumbuhannya pada angka 5 persen.

Alokasi belanja langsung diupayakan meningkat sehingga dapat menambah anggaran publik.

Pertumbuhan belanja modal diproyeksikan sebesar 20,50% - 40% mulai tahun 2016 – 2021.

Belanja barang walaupun secara absolute terus mengalami peningkatan namun pada dasarnya

diproyeksikan pada trend menurun pada angka 15% - 12,75 persen. Belanja pegawai

pengalokasiannya diperhitungkan setelah seluaruh akun belanja teranggarkan pada pertumbuhan

sebesar 0,37% - 4,83 persen.

Sebelum mengalokasikan belanja untuk membiayai program-program prioritas daerah terlebih

dahulu perlu diperhitungkan alokasi untuk belanja prioritas utama yang bersifat wajib dan

mengikat terkait aparatur. Belanja ini bersifat rutin dan tetap terkait penyelenggaraan

pemerintahan daerah.

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

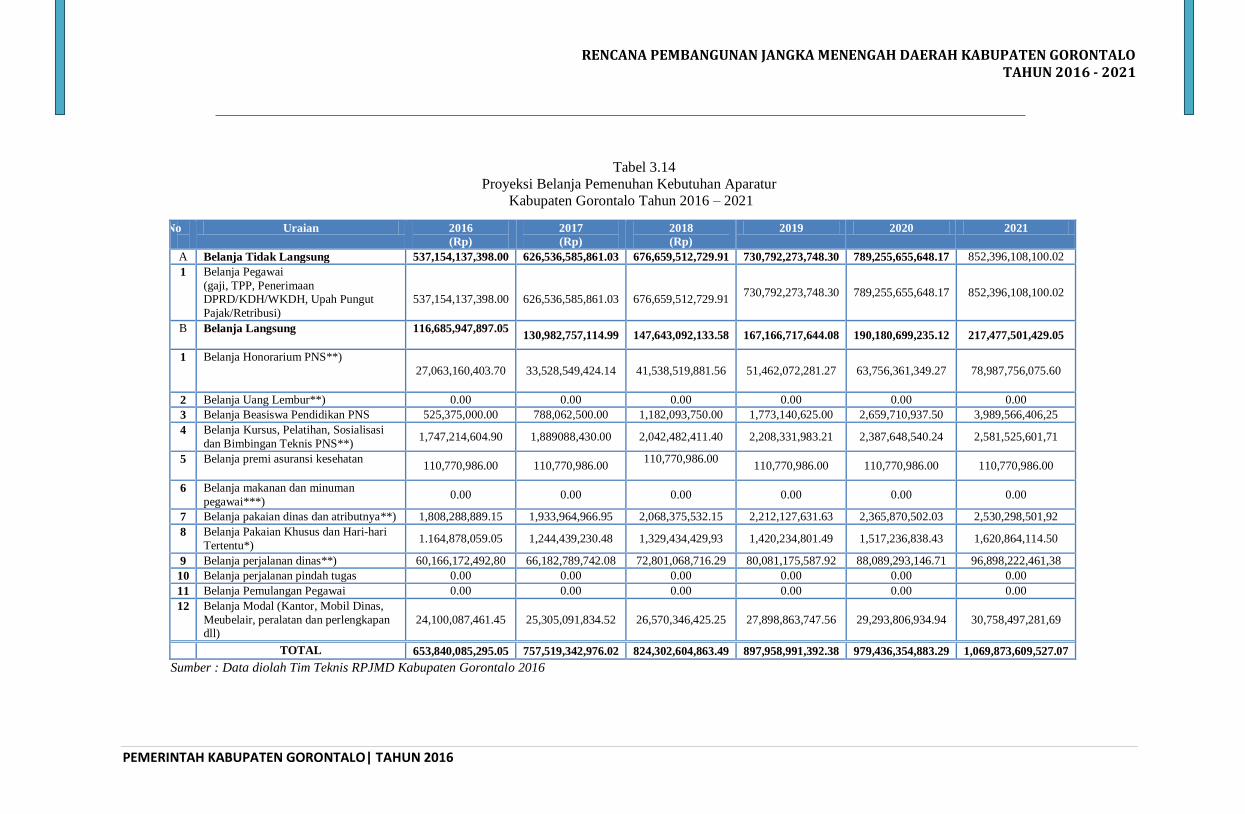

Tabel 3.14

Proyeksi Belanja Pemenuhan Kebutuhan Aparatur

Kabupaten Gorontalo Tahun 2016 – 2021

No

Uraian 2016

(Rp)

2017

(Rp)

2018

(Rp)

2019 2020 2021

A Belanja Tidak Langsung 537,154,137,398.00 626,536,585,861.03 676,659,512,729.91 730,792,273,748.30 789,255,655,648.17 852,396,108,100.02

1 Belanja Pegawai

(gaji, TPP, Penerimaan DPRD/KDH/WKDH, Upah Pungut

Pajak/Retribusi)

537,154,137,398.00

626,536,585,861.03

676,659,512,729.91

730,792,273,748.30 789,255,655,648.17 852,396,108,100.02

B Belanja Langsung 116,685,947,897.05

130,982,757,114.99 147,643,092,133.58 167,166,717,644.08 190,180,699,235.12 217,477,501,429.05

1 Belanja Honorarium PNS**)

27,063,160,403.70

33,528,549,424.14

41,538,519,881.56

51,462,072,281.27 63,756,361,349.27 78,987,756,075.60

2 Belanja Uang Lembur**) 0.00 0.00 0.00 0.00 0.00 0.00

3 Belanja Beasiswa Pendidikan PNS 525,375,000.00 788,062,500.00 1,182,093,750.00 1,773,140,625.00 2,659,710,937.50 3,989,566,406,25

4 Belanja Kursus, Pelatihan, Sosialisasi

dan Bimbingan Teknis PNS**) 1,747,214,604.90 1,889088,430.00 2,042,482,411.40 2,208,331,983.21 2,387,648,540.24 2,581,525,601,71

5 Belanja premi asuransi kesehatan 110,770,986.00 110,770,986.00

110,770,986.00

110,770,986.00 110,770,986.00 110,770,986.00

6 Belanja makanan dan minuman

pegawai***) 0.00 0.00 0.00 0.00 0.00 0.00

7 Belanja pakaian dinas dan atributnya**) 1,808,288,889.15 1,933,964,966.95 2,068,375,532.15 2,212,127,631.63 2,365,870,502.03 2,530,298,501,92

8 Belanja Pakaian Khusus dan Hari-hari

Tertentu*) 1.164,878,059.05 1,244,439,230.48 1,329,434,429,93 1,420,234,801.49 1,517,236,838.43 1,620,864,114.50

9 Belanja perjalanan dinas**) 60,166,172,492,80 66,182,789,742.08 72,801,068,716.29 80,081,175,587.92 88,089,293,146.71 96,898,222,461,38

10 Belanja perjalanan pindah tugas 0.00 0.00 0.00 0.00 0.00 0.00

11 Belanja Pemulangan Pegawai 0.00 0.00 0.00 0.00 0.00 0.00

12 Belanja Modal (Kantor, Mobil Dinas,

Meubelair, peralatan dan perlengkapan dll)

24,100,087,461.45

25,305,091,834.52

26,570,346,425.25

27,898,863,747.56 29,293,806,934.94 30,758,497,281,69

TOTAL 653,840,085,295.05 757,519,342,976.02 824,302,604,863.49 897,958,991,392.38 979,436,354,883.29 1,069,873,609,527.07

Sumber : Data diolah Tim Teknis RPJMD Kabupaten Gorontalo 2016

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

108

c. Kebijakan Dan Proyeksi Pembiayaan Tahun 2016 -2021

Struktur APBD Kbupaten Gorontalo dalam lima tahun kedepan dirancang

pada posisi berimbang yakni jumlah proyeksi untuk pendapatan dan belanja daerah

berada pada jumlah yang sama. Selama kurun waktu 2011-2015 defisit anggaran

belanja dibiayai melalui penerimaan sisa lebih perhitungan anggaran. Kedepan

kebijakan pembiayaan ini sangat mungkin untuk ditempuh kembali dan berdasarkan

perhitungan rasio keuangan, pemerintah daerah dimungkinkan untuk melakukan

pinjaman.

1. Penghitungan Kerangka Pendanaan

Dalam merumuskan kapasitas riil keuangan daerah untuk membiayai

program prioritas pembangunan tarlebih dahulu harus diidentifikasi seluruh

penerimaan daerah sebagaimana telah dihitung pada bagian di atas dan ke pos-

pos mana sumber penerimaan tersebut akan dialokasikan. Suatu kapasitas riil

keuangan daerah adalah total penerimaan daerah setelah dikurangkan dengan

berbagai pos atau belanja dan pengeluaran pembiayaan yang wajib dan mengikat

serta prioritas utama

Dari total dana alokasi pagu indikatif yang tersedia, kemudian

dialokasikan ke berbagai program/kegiatan sesuai urutan prioritas. Prioritas

program/kegiatan dipisahkan menjadi prioritas I, prioritas II dan prioritas III,

dimana prioritas I mendapatkan prioritas pertama sebelum prioritas II. Prioritas

III mendapatkan alokasi anggaran setelah prioritas I dan II terpenuhi kebutuhan

dananya.

Prioritas I terdiri daripendidikan minimal sebesar 20%, bidang kesehatan

minimal sebesar 10 % dan alokasi dana desa minimal sebesar 10 % (setelah

dikurangi alokasi DAK). Prioritas I diperuntukkan bagi prioritas belanja wajib

sesuai dengan ketentuan peraturan perundang-undangan.

Program Prioritas II merupakan program prioritas ditingkat SKPD yang

merupakan penjabaran dari analisis per urusan. Prioritas II berhubungan dengan

program/kegiatan unggulan SKPD yang paling berdampak luas pada masing-

masing segementasi masyarakat yang dilayani sesuai dengan prioritas dan

permasalahan yang dihadapi berhubungan dengan layanan dasar serta tugas dan

fungsi SKPD termasuk peningkatan kapasitas kelembagaan yang berhubungan

dengan itu.

Prioritas III dimaksudkan untuk alokasi belanja-belanja tidak langsung

seperti: tambahan penghasilan PNS, belanja hibah, belanja bantuan sosial

organisasi kemasyarakatan, serta belanja tidak terduga. Pengalokasian dana pada

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

109

prioritas III harus memperhatikan (mendahulukan) pemenuhan dana pada

prioritas I dan II terlebih dahulu untuk menunjukkan urutan prioritas yang benar.

Dengan demikian, kapasitas riil keuangan daerah dapat dialokasikan

sebagaimana tabel berikut:

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

Tabel 3.15

Kapasitas Riil Kemampuan Keuangan Daerahuntuk

Mendanai Pembangunan Daerah

NO URAIAN

PROYEKSI

Tahun 2016 (Rp) Tahun 2017 (Rp) Tahun 2018 (Rp) Tahun 2019 (Rp) Tahun 2020 (Rp) Tahun 2021 (Rp)

1 Pendapatan

1,228,521,326,405.63

1,389,635,266,780.23

1,577,208,234,095.68

1,795,747,872,593.83

2,050,579,298,716.25

2,348,412,863,824.98

2

Pencairan dana

cadangan (sesuai

Perda)

0.00 0.00 0.00

0.00 0.00 0.00

3

Sisa Lebih Riil

Perhitungan

Anggaran

0.00 0.00 0.00

0.00 0.00 0.00

Total

penerimaan

1,228,521,326,405.63

1,389,635,266,780.23

1,577,208,234,095.68

1,795,747,872,593.83

2,050,579,298,716.25

2,348,412,863,824.98

Dikurangi:

4

Belanja dan

Pengeluaran

Pembiayaan yang Wajib dan

Mengikat serta

Prioritas Utama

409,095,473,199.60 436,942,687,983.64 467,073,168,918.98

499,793100,756.92 535,484,622,380.98 574,632,933.73

KAPASITAS

RIIL

KEMAMPUAN

KEUANGAN

819,425,853,206.03

952,692,578,796.59

1,110,135,065,176.70

1,295,954,771,836.91

1,515,094,676,335.27

2,347,838,230,891.25

Sumber : Data Olahan Tim Penyusun RPJMD Kabupaten Gorontalo, 2016

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

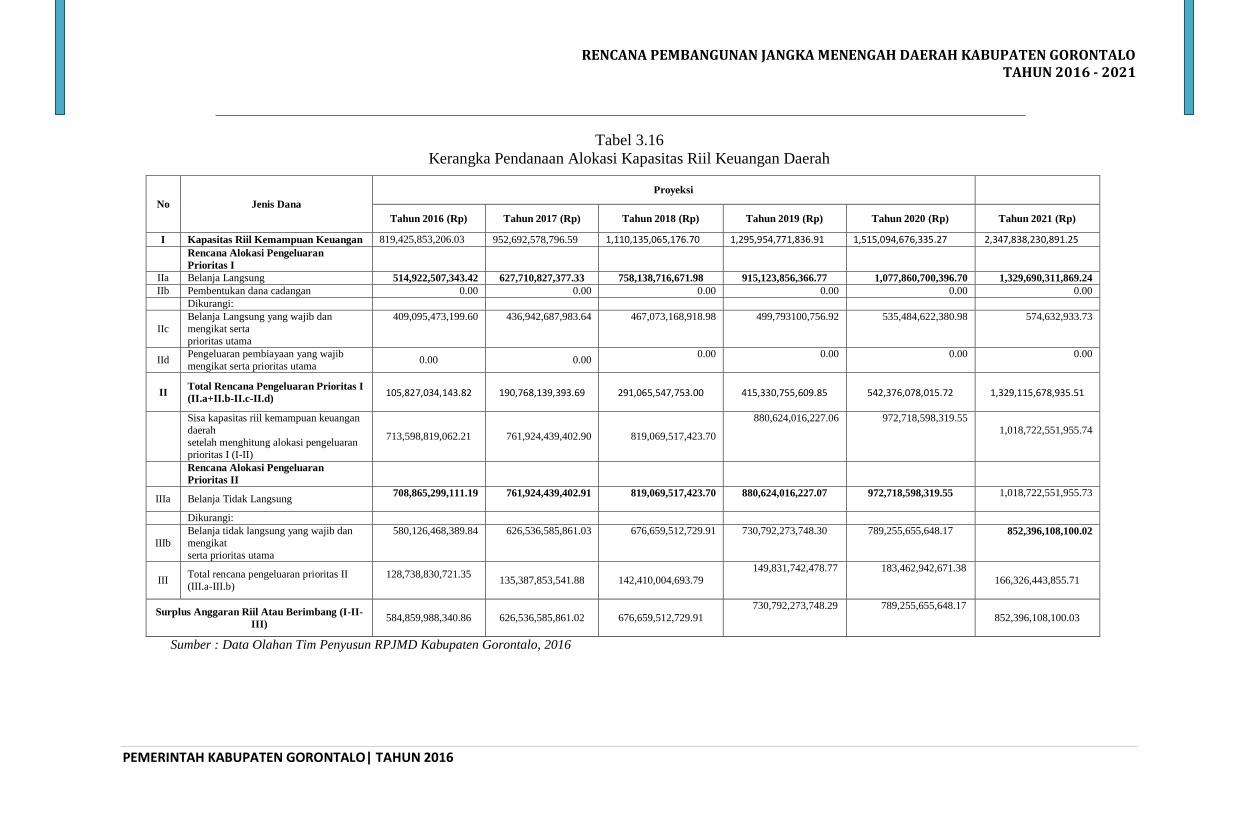

Tabel 3.16

Kerangka Pendanaan Alokasi Kapasitas Riil Keuangan Daerah

No Jenis Dana

Proyeksi

Tahun 2016 (Rp) Tahun 2017 (Rp) Tahun 2018 (Rp) Tahun 2019 (Rp) Tahun 2020 (Rp) Tahun 2021 (Rp)

I Kapasitas Riil Kemampuan Keuangan 819,425,853,206.03 952,692,578,796.59 1,110,135,065,176.70 1,295,954,771,836.91 1,515,094,676,335.27 2,347,838,230,891.25

Rencana Alokasi Pengeluaran

Prioritas I

IIa Belanja Langsung 514,922,507,343.42 627,710,827,377.33 758,138,716,671.98 915,123,856,366.77 1,077,860,700,396.70 1,329,690,311,869.24

IIb Pembentukan dana cadangan 0.00 0.00 0.00 0.00 0.00 0.00 Dikurangi:

IIc

Belanja Langsung yang wajib dan

mengikat serta

prioritas utama

409,095,473,199.60 436,942,687,983.64 467,073,168,918.98

499,793100,756.92 535,484,622,380.98 574,632,933.73

IId Pengeluaran pembiayaan yang wajib

mengikat serta prioritas utama 0.00 0.00

0.00 0.00 0.00 0.00

II Total Rencana Pengeluaran Prioritas I

(II.a+II.b-II.c-II.d)

105,827,034,143.82

190,768,139,393.69

291,065,547,753.00

415,330,755,609.85

542,376,078,015.72

1,329,115,678,935.51

Sisa kapasitas riil kemampuan keuangan

daerah

setelah menghitung alokasi pengeluaran

prioritas I (I-II)

713,598,819,062.21

761,924,439,402.90

819,069,517,423.70

880,624,016,227.06

972,718,598,319.55

1,018,722,551,955.74

Rencana Alokasi Pengeluaran

Prioritas II

IIIa Belanja Tidak Langsung 708,865,299,111.19

761,924,439,402.91

819,069,517,423.70 880,624,016,227.07 972,718,598,319.55 1,018,722,551,955.73

Dikurangi:

IIIb

Belanja tidak langsung yang wajib dan

mengikat

serta prioritas utama

580,126,468,389.84

626,536,585,861.03 676,659,512,729.91 730,792,273,748.30 789,255,655,648.17 852,396,108,100.02

III Total rencana pengeluaran prioritas II

(III.a-III.b)

128,738,830,721.35

135,387,853,541.88

142,410,004,693.79

149,831,742,478.77

183,462,942,671.38

166,326,443,855.71

Surplus Anggaran Riil Atau Berimbang (I-II-

III)

584,859,988,340.86

626,536,585,861.02

676,659,512,729.91

730,792,273,748.29

789,255,655,648.17

852,396,108,100.03

Sumber : Data Olahan Tim Penyusun RPJMD Kabupaten Gorontalo, 2016

RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH KABUPATEN GORONTALO TAHUN 2016 - 2021

PEMERINTAH KABUPATEN GORONTALO| TAHUN 2016

Tabel 3.17

Kerangka Pendanaan Alokasi Kapasitas Riil Keuangan Daerah

No

Jenis

Dana

Alokasi

Tahun 2016 Tahun 2017 Tahun 2018 Tahun 2019 Tahun 2020 Tahun 2021

% Rp % Rp % Rp % Rp % Rp % Rp

1

Prioritas

I

49.92

409,095,473,199.60

45.86 436,942,687,983.64

42.07 467,073,168,918.98

38.57 499,793,100,756.92

35.34 535,484,622,380.98

0.02 574,632,933.73

2

Prioritas

II

15.71

128,738,830,721.35

14.21 135,387,853,541.88

12.83 142,410,004,693.79

11.56

149,831,742,478.77

12.11

183,462,942,671.38

7.08

166,326,443,855.71

3

Prioritas

III

34.36 281,591,549,285.08

39.92

380,362,037,271.07

45.10

500,651,891,563.93

49.87

646,329,928,601.22

52.55

796,147,111,282.91

92.89

2,180,937,154,101.81

TOTAL

819,425,853,206.03

952,692,578,796.59

1,110,135,065,176.70

1,295,954,771,836.91

1,515,094,676,335.27

2,347,838,230,891.25

Sumber : Data Olahan Tim Penyusun RPJMD Kabupaten Gorontalo, 2016

Related Documents

![pupr.indramayukab.go.idpupr.indramayukab.go.id/wp-content/uploads/2019/02/... · 2019. 9. 9. · APBD Kab/Banprov 2019 APBD 2019 APBD KabJBanprov 2019 APBD Kab]Banprov 2019 ... Penyusunan](https://static.cupdf.com/doc/110x72/6092c162ab9ccb014404ddf0/pupr-2019-9-9-apbd-kabbanprov-2019-apbd-2019-apbd-kabjbanprov-2019-apbd-kabbanprov.jpg)