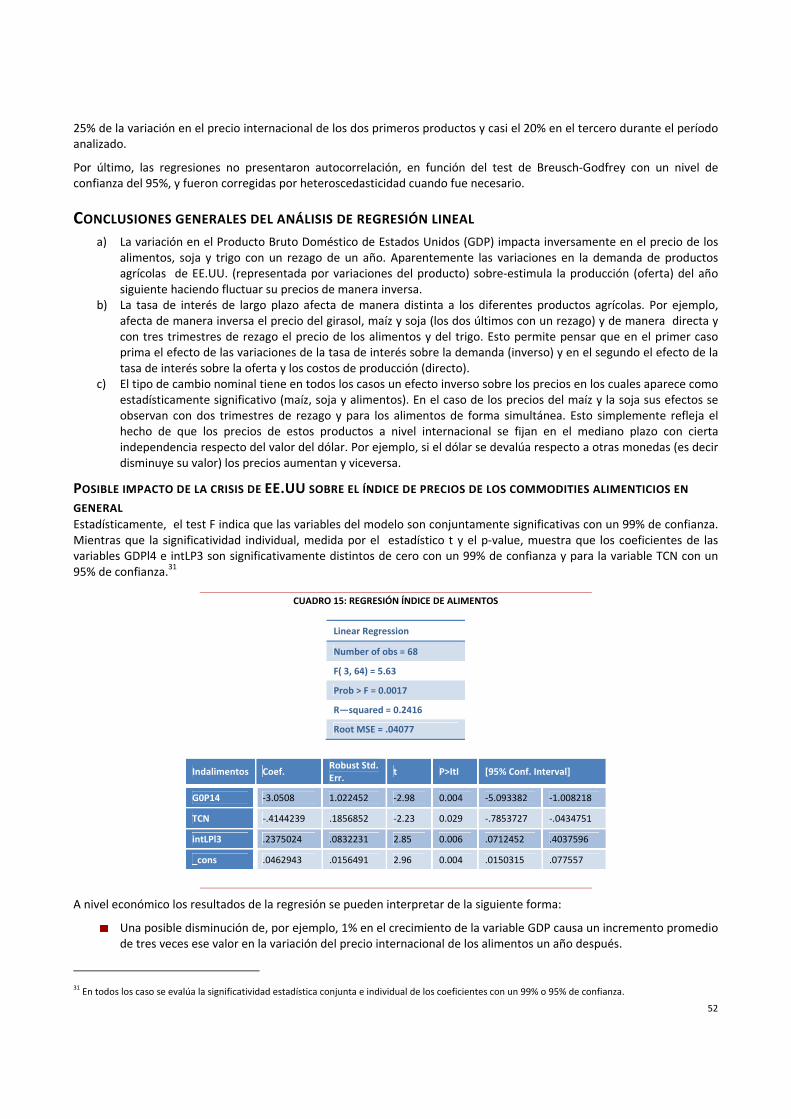

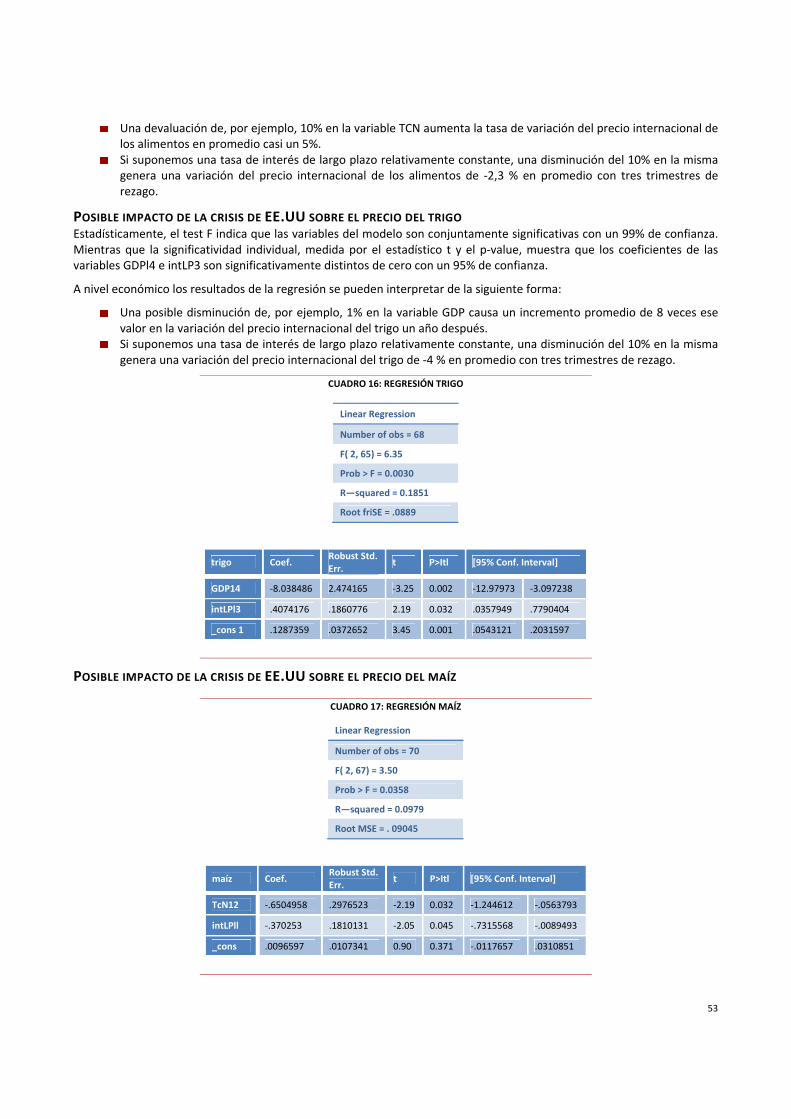

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Instituto Nacional de Tecnología Agropecuaria

LA CRISIS FINANCIERA DE

EE.UU. Y SU IMPACTO EN EL

SECTOR AGROPECUARIO

DE LA ARGENTINA

Abril‐ Mayo 2008

Instituto Nacional de Tecnología Agropecuaria

Prólogo

Ing. Agr. Néstor Oliveri Director Nacional

Carlos A. Cheppi Presidente

Instituto Nacional de Tecnología Agropecuaria

COORDINADOR LIC. RUBÉN DARÍO PATROUILLEAU

RESPONSABLE ESTUDIOS COYUNTURA DR. ALBERTO J. SOSA

ASISTENTE ÁREA SOCIAL LIC. NICOLÁS CARVALHO

ASISTENTE ÁREA ECONÓMICA LIC. MARCELO SAAVEDRA

Equipo Técnico

Instituto Nacional de Tecnología Agropecuaria

COORDINACIÓN: LIC. MARCELO SAAVEDRA

LIC. MARIANO FELIZ

LIC. PABLO CHENA

LIC. FACUNDO BARRERA

LIC. PILAR PALMIERI PASO

Autores

1

LA CRISIS FINANCIERA DE EEUU Y SU IMPACTO EN EL SECTOR

AGROPECUARIO DE LA ARGENTINA

TABLA DE CONTENIDOS

ÍNDICE GENERAL Tabla de Contenidos ............................................................................................................................................................. 1

Índice General .................................................................................................................................................................. 1 Índice de Ilustraciones ..................................................................................................................................................... 2

Cuadros ....................................................................................................................................................................... 2 Gráficos ....................................................................................................................................................................... 3 Figuras ......................................................................................................................................................................... 4

Introducción.......................................................................................................................................................................... 5 Estados Unidos, ¿aun la economía hegemónica? Perspectivas a la luz de la crisis de la economía norteamericana ......... 6

¿Nueva hegemonía norteamericana o crisis de hegemonía? .......................................................................................... 6 La reestructuración capitalista tres décadas después y la hegemonía norteamericana ................................................. 7 Hegemonía estadounidense con desequilibrios estructurales ........................................................................................ 8 ¿Qué pasaría entonces en este marco si la economía estadounidense entra en crisis profunda en los próximos meses? ......................................................................................................................................................................................... 9 ¿Crecimiento liderado por exportaciones? .................................................................................................................... 11

La crisis de Estados Unidos y sus efectos. Interdependencia internacional y la transmisión de shocks. ........................... 12 Breve caracterización de los modelos VAR y modelo aplicado ...................................................................................... 13 Resultados del Modelo VAR ........................................................................................................................................... 15

La crisis financiera en Estados Unidos ................................................................................................................................ 18 El comienzo de la crisis financiera: La financiarización de la economía americana ....................................................... 18 La inestabilidad financiera y las burbujas: ..................................................................................................................... 20 La burbuja inmobiliaria .................................................................................................................................................. 21 La génesis de la burbuja inmobiliaria ............................................................................................................................. 21 El estallido y la crisis ....................................................................................................................................................... 24

La Crisis de la economía norteamericana y su transmisión al resto del mundo. ................................................................ 26 Integración asimétrica: los modelos Norte‐Sur y Centro‐Periferia. ............................................................................... 26 Breve análisis de la transmisión de shocks a través del canal real. ............................................................................... 28

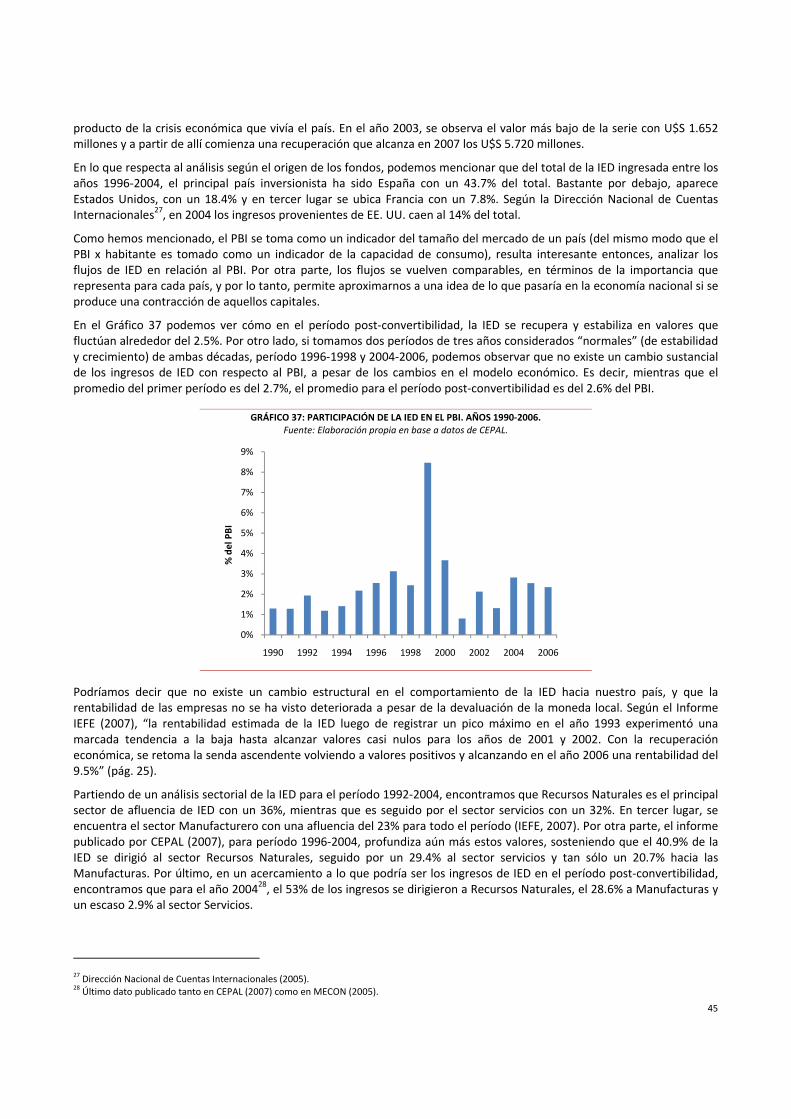

La situación del MERCOSUR Ampliado en el mercado mundial. ............................................................................... 30 Análisis del comercio argentino. El caso particular de los productos agropecuarios. .............................................. 34 Análisis de los socios comerciales de la Argentina. ................................................................................................... 35 Análisis sectorial del comercio argentino. ................................................................................................................ 38 Un análisis combinado para dos casos relevantes: Estados Unidos y Brasil. ............................................................ 39 El comportamiento de la Inversión Extranjera Directa en la Región. ....................................................................... 42 Una aproximación teórica para el análisis de la IED. ................................................................................................ 42 La influencia de la IED en la región ........................................................................................................................... 43 Los flujos de IED en la Argentina ............................................................................................................................... 44

Breve análisis de la transmisión de shocks a través del canal financiero. ..................................................................... 47 Posibles efectos de la crisis de Estados Unidos sobre el precio de los principales commodities agrícolas exportados por Argentina ............................................................................................................................................................................ 49

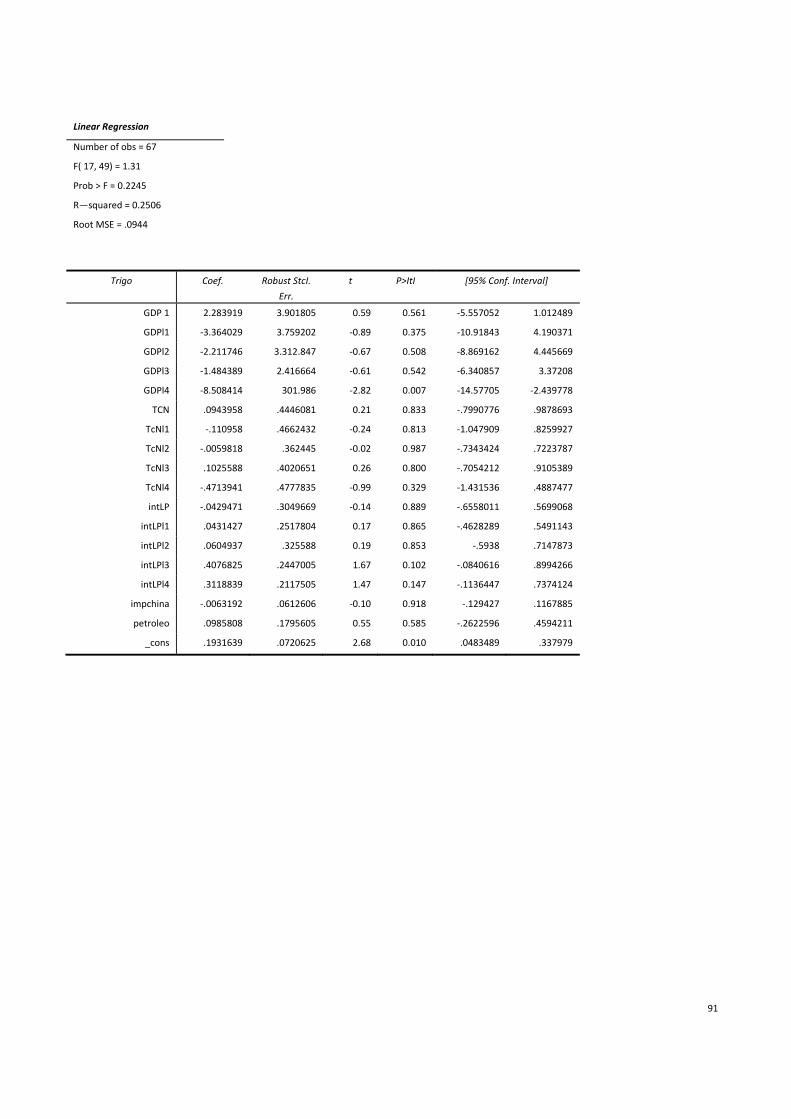

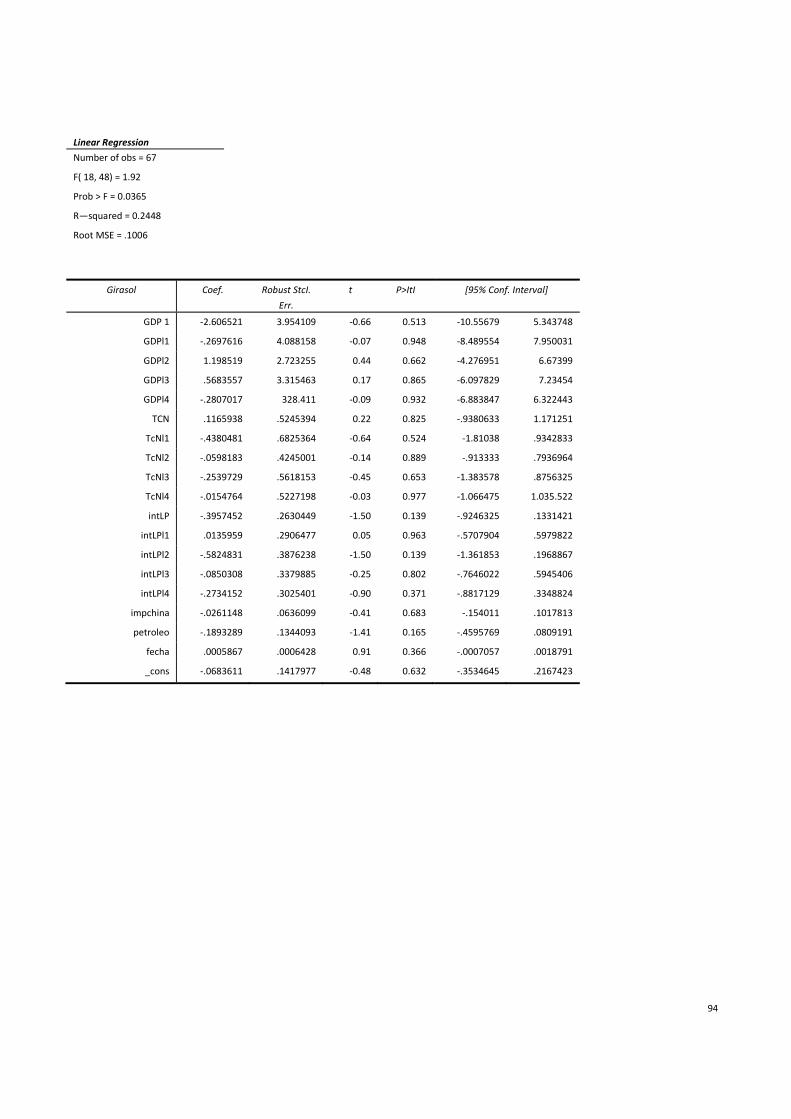

Análisis econométrico .................................................................................................................................................... 51 Conclusiones generales del análisis de regresión lineal ................................................................................................ 52

Posible impacto de la crisis de EE.UU sobre el índice de precios de los commodities alimenticios en general ....... 52 Posible impacto de la crisis de EE.UU sobre el precio del trigo ................................................................................ 53 Posible impacto de la crisis de EE.UU sobre el precio del maíz ................................................................................ 53 Posible impacto de la crisis de EE.UU sobre el precio de la soja ............................................................................... 54 Posible impacto de la crisis de EE.UU sobre el precio del girasol ............................................................................. 54

2

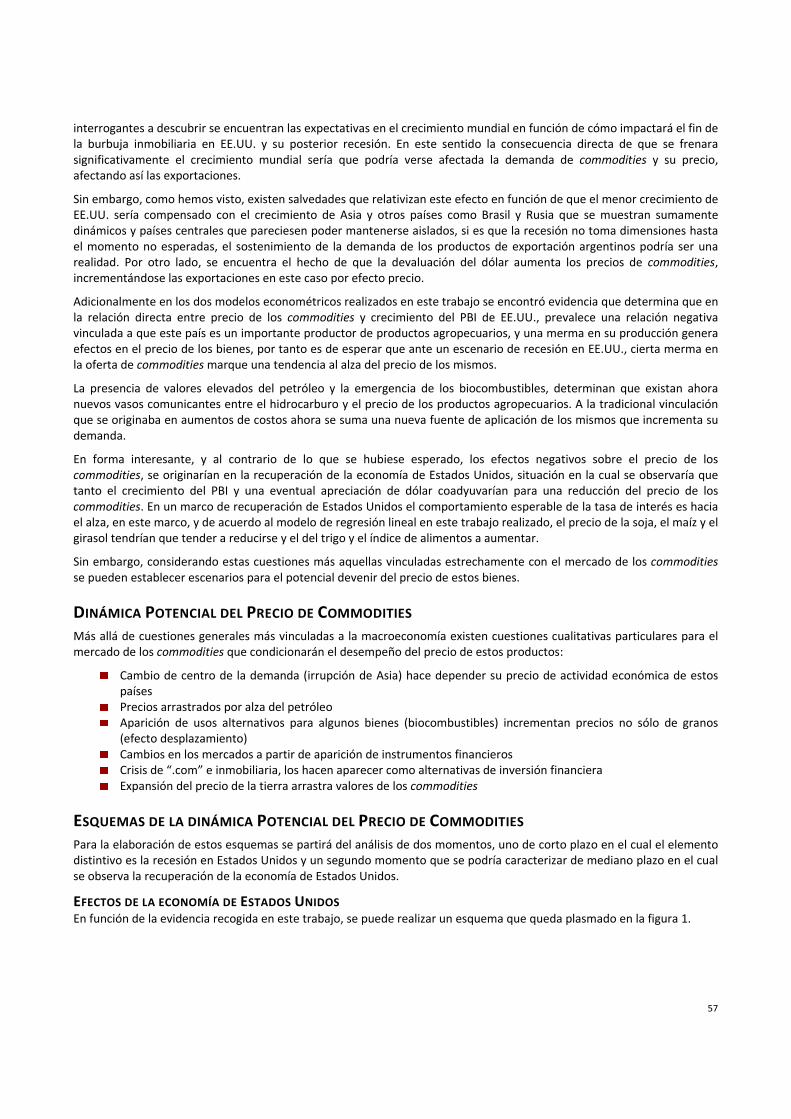

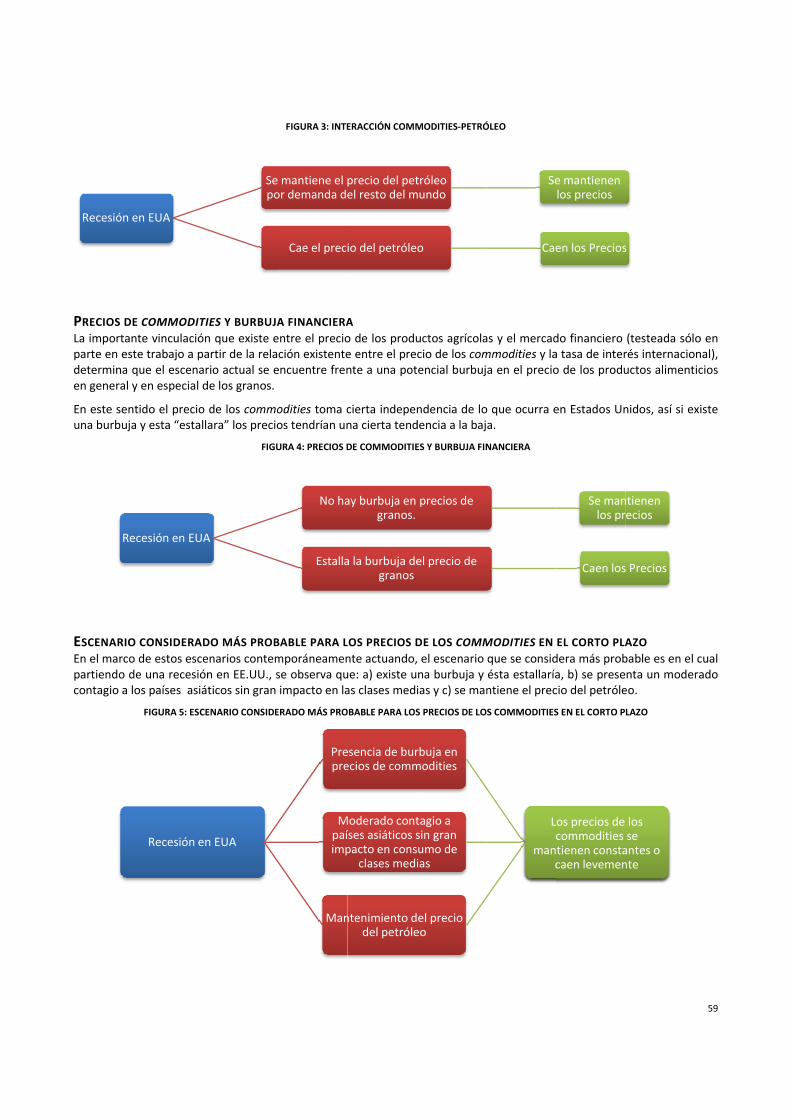

Reflexiones finales .............................................................................................................................................................. 56 Crisis Internacional, canales de impacto sobre la Argentina ......................................................................................... 56 Dinámica Potencial del Precio de Commodities ............................................................................................................ 57 Esquemas de la dinámica Potencial del Precio de Commodities ................................................................................... 57

Efectos de la economía de Estados Unidos ............................................................................................................... 57 Efectos de transmisión a la economía Asiática ......................................................................................................... 58 Interacción commodities‐petróleo ............................................................................................................................ 58 Precios de commodities y burbuja financiera ........................................................................................................... 59 Escenario considerado más probable para los precios de los commodities en el corto plazo.................................. 59 Escenario considerado más probable para los precios de los commodities en el mediano plazo ............................ 60

Cuestiones a dilucidar en líneas de investigación futuras derivadas de este trabajo ........................................................ 60 Anexo I: El Índice de Rentabilidad Agropecuaria Argentino (IRAA). Una aproximación teórica hacia una medida de la rentabilidad por regiones. .................................................................................................................................................. 61

La construcción del IRAA ................................................................................................................................................ 61 Índices Ponderados ........................................................................................................................................................ 62 Definiciones de Rentabilidad ......................................................................................................................................... 62 Las dimensiones del IRAA .............................................................................................................................................. 63 Un ejercicio a modo de ejemplo .................................................................................................................................... 63

Anexo II: Modelos del Análisis a través de Vectores Autoregresivos (VAR) ....................................................................... 66 MODELO VAR 1. VARIABLES: PBI EE.UU. (LPBIUSA), PBI ARGENTINA (LPBIARG), TASA DE INTERÉS (LTII), PRECIOS COMMODITIES 1 (LPCOM) ............................................................................................................................................. 66 MODELO VAR 2. VARIABLES: PBI EE.UU. (LPBIUSA), PBI ARGENTINA (LPBIARG), TASA DE INTERES (LTII), PRECIOS COMMODITIES 2 (LPCOM2) ........................................................................................................................................... 68 MODELO VAR 3. VARIABLES: PBI EE.UU. (LPBIUSA), PBI ARGENTINA (LPBIARG), TASA DE INTERES (LTII), PRECIOS COMMODITIES 3 (LPCOM3) ........................................................................................................................................... 70 MODELO VAR 4. VARIABLES: PBI EE.UU. (LPBIUSA), PBI BRASIL (LPBIBRA), TASA DE INTERES (LTII), PRECIOS COMMODITIES 1 (LPCOM) ............................................................................................................................................. 72 MODELO VAR 5. VARIABLES: PBI EE.UU. (LPBIUSA), PBI BRASIL (LPBIBRA), TASA DE INTERES (LTII), PRECIOS COMMODITIES 2 (LPCOM2) ........................................................................................................................................... 74 MODELO VAR 6. VARIABLES: PBI EE.UU. (LPBIUSA), PBI BRASIL (LPBIBRA), TASA DE INTERES (LTII), PRECIOS COMMODITIES 3 (LPCOM3) ........................................................................................................................................... 76 MODELO VAR 7. VARIABLES: PBI EE.UU. (LPBIUSA), PBI ALEMANIA (LPBIALE), TASA DE INTERES (LTII), PRECIOS COMMODITIES 1 (LPCOM) ............................................................................................................................................. 78 MODELO VAR 8. VARIABLES: PBI EE.UU. (LPBIUSA), PBI ALEMANIA (LPBIALE), TASA DE INTERES (LTII), PRECIOS COMMODITIES 2 (LPCOM2) ........................................................................................................................................... 80 MODELO VAR 9. VARIABLES: PBI EE.UU. (LPBIUSA), PBI ALEMANIA (LPBIALE), TASA DE INTERES (LTII), PRECIOS COMMODITIES 3 (LPCOM3) ........................................................................................................................................... 82 MODELO VAR 10. VARIABLES: PBI EE.UU. (LPBIUSA), PBI JAPON (LPBIJAP), TASA DE INTERES (LTII), PRECIOS COMMODITIES 1 (LPCOM) ............................................................................................................................................. 84 MODELO VAR 11. VARIABLES: PBI EE.UU. (LPBIUSA), PBI JAPON (LPBIJAP), TASA DE INTERES (LTII), PRECIOS COMMODITIES 2 (LPCOM2) ........................................................................................................................................... 86 MODELO VAR 12. VARIABLES: PBI EE.UU. (LPBIUSA), PBI JAPON (LPBIJAP), TASA DE INTERES (LTII), PRECIOS COMMODITIES 3 (LPCOM3) ........................................................................................................................................... 88

Anexo III. Regresiones del Modelo Lineal de Evaluación de Impactos sobre el precio de los commodities ...................... 90 Referencias Bibliográficas ................................................................................................................................................... 95

ÍNDICE DE ILUSTRACIONES CUADROS Cuadro 1: PBI regional per cápita como porcentaje del PBI per cápita de EE.UU. ............................................................... 7 Cuadro 2: Variación de los costos (laborales) unitarios reales relativos y el tipo de cambio real. Euro/dólar y yen/dólar, 1991‐2006. .......................................................................................................................................................................... 10 Cuadro 3: Balance de cuenta corriente en porcentaje del PBI mundial. Años seleccionados, 1991‐2007. ....................... 11 Cuadro 4: Contribución al crecimiento del PBI global. Aporte al crecimiento total. 1970‐2007 ........................................ 12 Cuadro 5: Contribución al crecimiento del PBI global. Proporción del total. 1970‐2007 ................................................... 12

3

Cuadro 6: Correlación entre el PBI de Estados Unidos y las variables seleccionadas en los modelos. .............................. 14 Cuadro 7: Impacto de un shock negativo de 1% en el PBI de Estados Unidos en el PBI de países seleccionados. Efecto acumulativo en 4 trimestres. .............................................................................................................................................. 15 Cuadro 8: Impacto de un shock negativo de 1% en el PBI de Estados Unidos en la tasa de interés de largo plazo. Efecto acumulativo en 4 trimestres. .............................................................................................................................................. 16 Cuadro 9: Impacto de un shock negativo de 1% en el PBI de Estados Unidos en el precio de commodities seleccionadas. Efecto acumulativo en 4 trimestres. ................................................................................................................................... 16 Cuadro 10: Importancia relativa del sector financiero en la economía de Estados Unidos (1979‐2005) .......................... 18 Cuadro 11: Coeficiente de Correlación (PBI ‐ tasa int. inter.) ............................................................................................. 48 Cuadro 12: Coeficiente de correlación entre las variaciones del índice de precios general de alimentos y las variaciones en los precios del trigo, maíz, soja y girasol (i. 1990‐i 2008) ................................................................................................... 50 Cuadro 13: Correlación entre la variación de los distintos precios agrícolas (índice de precios general de alimentos, precios del trigo, maíz soja y girasol), las principales variables macroeconómicas de Estados Unidos (Tasa de Interés, Tipo de Cambio Nominal y el Producto Bruto Doméstico) y las variables de control (precios del petróleo y valor de las importaciones de china). En tasas de variación. (i. 1990‐i. 2008) ...................................................................................... 50 Cuadro 14: Correlación entre los precios de los productos agroalimentarios analizados con el precio del petróleo y el valor de las importaciones chinas en términos reales. (i. 1990‐i. 2008) ..................................................................................... 51 Cuadro 15: Regresión Índice de Alimentos ......................................................................................................................... 52 Cuadro 16: Regresión Trigo ................................................................................................................................................ 53 Cuadro 17: Regresión Maíz ................................................................................................................................................. 53 Cuadro 18: Regresión Soja .................................................................................................................................................. 54 Cuadro 19: Regresión Girasol ............................................................................................................................................. 55 GRÁFICOS Gráfico 1: Cotización del dólar frente al yen y al euro (desde 1999 antes cesta de monedas europeas). Número índice, 1992=100. ............................................................................................................................................................................. 9 Gráfico 2: Impacto de un shock negativo de 1% en el PBI de Estados Unidos en el PBI de países seleccionados. Efecto acumulativo en 4 trimestres. .............................................................................................................................................. 15 Gráfico 3: Impacto de un shock negativo de 1% en el PBI de Estados Unidos en el precio de commodities seleccionadas. Efecto acumulativo en 4 trimestres. ................................................................................................................................... 16 Gráfico 4: evolución de los beneficios del sector financiero respecto a los beneficios del sector no financiero en estados unidos 1979‐2005 ............................................................................................................................................................... 19 Gráfico 5: Evolución de la productividad y de la compensación salarial horaria (1980‐2005). Índice base 100:1980 ....... 19 Gráfico 6: Evolución del Ratio Deuda/Producto Bruto Nacional de las familias, empresas no financieras y sector público en Estados Unidos durante el período 1979‐2005. ................................................................................................................. 20 Gráfico 7: Índice de precio medio de vivienda de EE.UU (deflactado). Indice Case‐Shiller. ............................................... 21 Gráfico 8: Balance del sector público, sector privado y sector externo de Estados Unidos medido como porcentaje del PBN desde 1990 ......................................................................................................................................................................... 21 Gráfico 9: participación porcentual de los diferentes componentes del PBN .................................................................... 22 Gráfico 10: Tasa de variación de la inversión residencial y del producto bruto doméstico. Media movil (1990‐ 2007) ... 22 Gráfico 11: Evolución de la tasa de interés de corto plazo en Estados Unidos. ................................................................. 23 Gráfico 12: Entrada de capitales financieros internacionales a Estados Unidos (1999‐2006). En millones de dólares. .... 24 Gráfico 13: Evolución del crédito para vivienda, consumo, empresas y Gobierno Federal medido como porcentaje del Producto Bruto Nacional (1990‐2007) ................................................................................................................................ 24 Gráfico 14: Participación de las importaciones en el PBI de Estados Unidos. .................................................................... 28 Gráfico 15: Importaciones de bienes de EE.UU. según su país de origen. Año 1992 y 2007. ............................................ 29 Gráfico 16: Participación en las importaciones mundiales de productos agropecuarios. Año 2006 ................................. 30 Gráfico 17: Crecimiento del PBI. Años 1991‐2006 .............................................................................................................. 30 Gráfico 18: Crecimiento del PBI. Años 1991‐2006. ............................................................................................................. 31 Gráfico 19: Exportaciones MERCOSUR Ampliado. Años 1996‐2006. .................................................................................. 31 Gráfico 20: Dinámica de las Exportaciones del MERCOSUR Ampliado según destino. Años 1995‐2006. .......................... 32 Gráfico 21: Exportaciones del MERCOSUR Ampliado según destino. ................................................................................ 32 Gráfico 22: EE.UU. en las exportaciones de bienes agrícolas de Sud y Centro América .................................................... 33 Gráfico 23: Importaciones MERCOSUR Ampliado. Años 1995‐2006. ................................................................................. 33 Gráfico 24: Importaciones del MERCOSUR Ampliado según destino. ................................................................................ 34 Gráfico 25: Grado de apertura de MERCOSUR Ampliado y de Argentina. ......................................................................... 35

4

Gráfico 26: Exportaciones e Importaciones de la Argentina. Años 1995‐2006. ................................................................. 35 Gráfico 27: Exportaciones de Argentina según país de destino. Años 1996, 2001 y 2006. Millones de dólares. .............. 36 Gráfico 28: Participación en las importaciones de Argentina. Millones de dólares. .......................................................... 37 Gráfico 29: Composición de las exportaciones de Argentina. Años 1996, 2001 y 2006. .................................................... 38 Gráfico 30: Composición de las importaciones de Argentina. Años 1996, 2001 y 2006. ................................................... 38 Gráfico 31: EXPORTACIONES DE ARGENTINA A ESTADOS UNIDOS. AÑO 2006 .................................................................. 39 Gráfico 32: IMPORTACIONES DE ARGENTINA DESDE ESTADOS UNIDOS. AÑO 2006. ........................................................ 40 Gráfico 33: EXPORTACIONES DE ARGENTINA A BRASIL. AÑO 2006. .................................................................................. 40 Gráfico 34: IMPORTACIONES DE ARGENTINA DESDE BRASIL. AÑO 2006 ........................................................................... 41 Gráfico 35: Inversión Extranjera Directa. Panorama General ............................................................................................. 43 Gráfico 36: IED en Argentina. Años 1990‐2007 .................................................................................................................. 44 Gráfico 37: Participación de la IED en el PBI. Años 1990‐2006. .......................................................................................... 45 Gráfico 38: PBI de la Argentina. Años 1990‐2007 ............................................................................................................... 47 Gráfico 39: Tasa de interés internacional*. Años 1990‐2008 ............................................................................................. 47 Gráfico 40: Volatilidad del índice de precios general de alimentos, de la tasa de interés de largo plazo de Estados Unidos y de Producto Bruto Interno en términos desestacionalizados (I. 1990‐I 2008) .................................................................. 49 FIGURAS Figura 1: Efectos de la economía estadounidense sobre el precio de los commodities .................................................... 58 Figura 2: Efectos de transmisión a la economía asiática .................................................................................................... 58 Figura 3: Interacción commodities‐petróleo ...................................................................................................................... 59 Figura 4: Precios de commodities y burbuja financiera ...................................................................................................... 59 Figura 5: Escenario considerado más probable para los precios de los commodities en el corto plazo ............................ 59 Figura 6: Escenario considerado más probable para los precios de los commodities en el mediano plazo ...................... 60

5

INTRODUCCIÓN El presente trabajo pretende determinar si la crisis que se comenzó a desarrollar en los EE.UU. sobre finales del año 2007, considerándose la posibilidad que la misma pueda extenderse a escala global, podría producir efectos significativos en la economía argentina y en particular en el sector agropecuario.

La crisis económica reciente de la economía de Estados Unidos ha puesto al mundo en alerta. Las medidas económicas tomadas por el gobierno de ese país, durante el primer semestre, han significado una inyección de más de 300.000 millones de dólares sea a través de descuentos de impuestos, sea en salvataje a bancos, junto con la medida tomada por la Fed al decidir bajar tres cuartos de punto la tasa de interés de referencia, confirman la posibilidad de que sean ciertas las proyecciones de recesión en aquel país.

Las especulaciones que los distintos analistas hacen sobre el fenómeno, van desde plantear que la crisis financiera se resuelve fácilmente promoviendo una gerencia más responsable de las empresas y mayor transparencia en las entidades financieras1 hasta la mención de una crisis financiera (simbolizada por la declinación del dólar) como manifestación de una crisis crónica de sobreproducción global y agotamiento de los recursos productivos.2

Con el fin de comprender la crisis, los canales de transmisión y los impactos el abordaje se realizará desde diferentes aristas.

En primer lugar se repasa la situación de EEUU como líder hegemónico y los potenciales cambios que se observaron en los últimos años y especialmente con la crisis actual y la aparición de nuevos actores de peso. Este análisis se hará prestando especial interés a la reestructuración del capitalismo que se dio en la últimas tres décadas y la presencia de desequilibrios estructurales.

En segundo lugar se refiere a la crisis de Estados Unidos y sus efectos en términos de interdependencia internacional y la transmisión de shocks, para eso se recurrirá a la utilización de herramental econométrico, en este caso Vectores Autoregresivos que permita determinar los efectos en términos de interdependencia.

A posteriori se profundiza en las características de la crisis financiera en Estados Unidos, recurriendo al análisis de la financiarización de la economía americana, su inestabilidad y las burbujas, haciendo especial hincapié en la burbuja inmobiliaria en sus diferentes fases.

Considerando la importancia de Estados Unidos en términos económicos es fundamental determinar la presencia de efectos sobre el resto de la economía mundial. Para eso se recurrirá a modelos de análisis del canal real, así como la integración asimétrica y los modelos Norte‐Sur y Centro‐Periferia, analizando la transmisión de los shocks y la situación de la Argentina y referenciando a los socios comerciales, especialmente el MERCOSUR con referencia a cuestiones sectoriales.

Adicionalmente se aborda el análisis del comportamiento de la Inversión Extranjera Directa en la región, con especial atención a los flujos de IED en la Argentina.

Considerando que la interdependencia macroeconómica se manifiesta por dos vías, es preciso abordar la cuestión del canal financiero.

Para determinar el efecto de la crisis sobre los precios de los principales commodities agrícolas exportados por Argentina se recurrirá al análisis econométrico que evalúa el impacto sobre el índice de precios de los commodities alimenticios en general, y en particular, sobre el precio del trigo, el precio del maíz, el precio de la soja y el precio del girasol.

Por último se realiza un abordaje integral, el cual pretende sintetizar los diferentes enfoques y obtener alguna conclusión respecto al escenario en el cual se moverán los precios de los productos agrícolas de referencia para la Argentina.

1 Para ver más, Reinhart y Rogoff (2008). 2 Para ver más, Beinstein (2007)

6

ESTADOS UNIDOS, ¿AUN LA ECONOMÍA HEGEMÓNICA? PERSPECTIVAS A LA LUZ DE LA CRISIS DE LA ECONOMÍA NORTEAMERICANA La crisis económica que está en pleno desarrollo en los Estados Unidos trae la preocupación sobre sus efectos en la economía global y en particular en la periferia.

A sabiendas de la complejidad del problema, parece importante enmarcar esa crisis en la historia reciente del dominio mundial de los Estados Unidos. Muchas de las conclusiones que puedan obtenerse respecto al desempeño futuro de EE.UU. y los coletazos globales de sus desequilibrios dependen crucialmente de una adecuada interpretación de su posición actual en el concierto de las naciones.

¿NUEVA HEGEMONÍA NORTEAMERICANA O CRISIS DE HEGEMONÍA? Los años setenta fueron un período crítico para el capitalismo mundial. Esa década mostró los límites de una forma de reproducción capitalista (muchas veces conocida como “fordista”). Consecuentemente, también, los 70 dieron lugar a una profunda reestructuración de la economía global, proceso que fue encabezado por la potencia hegemónica: los Estados Unidos.

Frente a una crisis que ponía en juego no sólo el dominio internacional de la economía norteamericana sino, sobre todo, que puso en cuestión las reglas de juego del capitalismo, la estrategia de reestructuración tuvo un objetivo central y de largo plazo (Gill, 2003): asegurar la supremacía norteamericana del mercado mundial, en un modo de desarrollo social determinado por el capital, cuyos derechos de propiedad estarían garantizados y sostenidos militar y constitucionalmente.

Desde el punto de vista del poder hegemónico, la búsqueda de supremacía suponía la unificación del espacio político, social y económico global a través de una modalidad de dominio basada en la coerción económica y el uso de la violencia organizada como medio para intimidar y fragmentar a la oposición. El neoliberalismo disciplinario, manifestado claramente por lo que se dio en llamar el Consenso de Washington, se fundamenta en la creciente utilización de estructuras basadas en el mercado para garantizar disciplina social y organizar la distribución y el bienestar, por ejemplo en los mercados de trabajo y capitales, imponiendo los costos de ajuste sobre los más débiles, todo ello respaldado por la coerción estatal.

Los treinta y siete años que sucedieron la salida de la convertibilidad del dólar al oro (1971) marcaron una sucesión de avanzadas de lo que puede denominarse la estrategia neoliberal de construcción del mercado mundial o más corto, la globalización neoliberal.

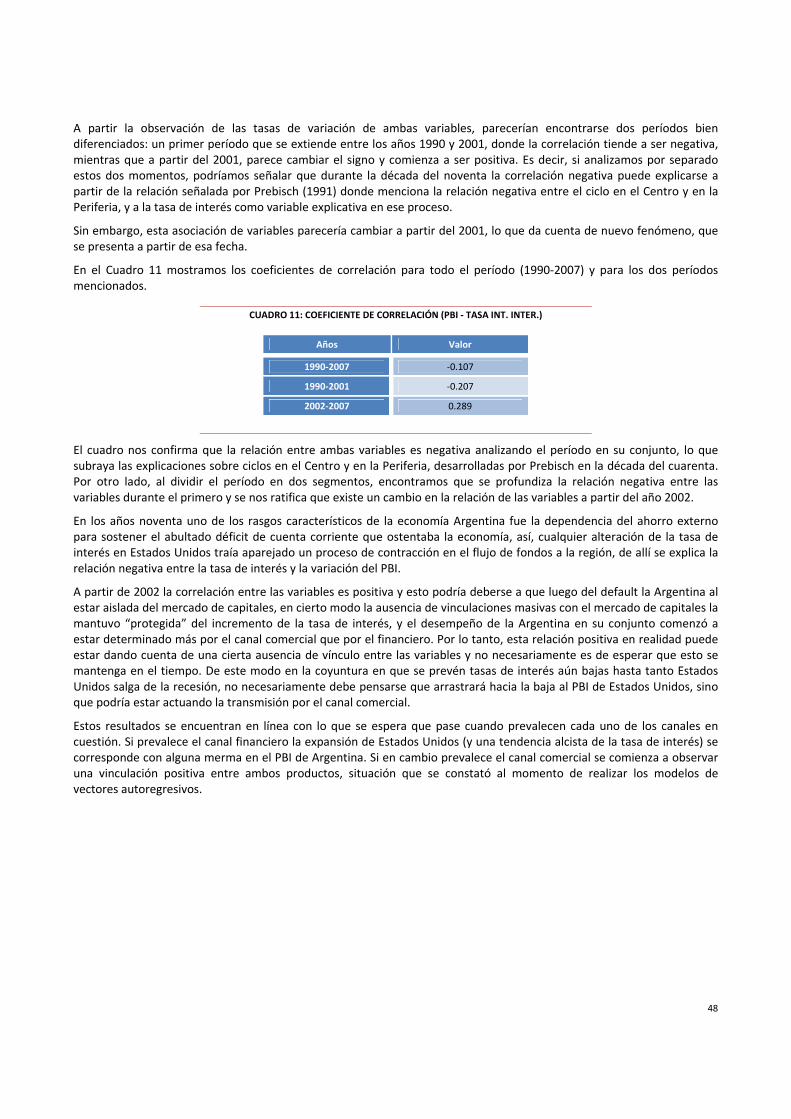

Esa estrategia involucró 5 procesos decisivos (Gill, 2003). Primero, los EE.UU. fueron logrando crecientes garantías para la inversión extranjera y el acceso al abastecimiento global de las empresas trasnacionales. Segundo, se crearon numerosos organismos supranacionales con el objetivo de administrar esos acuerdos y garantías por sobre las jurisdicciones nacionales. Tercero, esto ha permitido asegurar el acceso a los mercados externos y la protección de la propiedad intelectual y la tecnología (principalmente a los capitales norteamericanos). Cuarto, una política de globalización de las estructuras corporativas de gobernanza (governance) en los mercados bursátiles y financieros, que faciliten la transferencia de la propiedad mediante operaciones en los mercados de valores. Quinto, los Estados Unidos han establecido un decidido liderazgo en tecnologías clave asociadas a la información, las comunicaciones y otras industrias asociadas (como la defensa).

En síntesis, los regímenes de gobernanza de los mercados mundiales han sido completamente rediseñados en las últimas décadas de acuerdo a un “nuevo constitucionalismo” y el neoliberalismo disciplinario. Los Estados Unidos como potencia hegemónica al inicio de esa etapa de reestructuración ha liderado el proceso en la búsqueda de sostener esa posición de dominio que, de acuerdo a algunas visiones en las década de los cincuenta y sesenta había entrado en cuestión (Arceo, 2002), u otra visión para la cual, en las décadas de 1950 y 1960 EEUU fue hegemónico en el mundo capitalista, en tanto que para los años 70 este proceso se resquebrajó parcialmente con la derrota en Vietnam, el shock petrolero de la OPEP, la inconvertibilidad del dólar, etc. De allí que mientras que EEUU ejerció una hegemonía indiscutida en el mercado mundial, la URSS lo desafiaba política y militarmente y hasta tecnológicamente aunque no económica o comercialmente. La ofensiva estadounidense para consolidar su posición hegemónica se manifiesta en dos modalidades diferentes: por un lado, un régimen monetario y financiero internacional directamente sujeto a sus intereses nacionales y su liderazgo en la creación de los aparatos institucionales y normas internacionales que limiten el accionar del resto de los Estados en relación con el capital transnacional.

7

La extensión de este nuevo orden a los países de la periferia fue uno de los ejes centrales del proceso de trasnacionalización del capital (Arceo, 2002). Su condición de posibilidad fue el quiebre de los modos de acumulación imperantes en estos países y su reemplazo violento por un modelo de “desarrollo” basado en las exportaciones, que no es una novedad pues estuvo vigente hasta los años treinta en la mayoría de ellos. Tras décadas de intentar liberarse parcialmente de los imperativos de crecimiento impuestos por el mercado mundial, los países de la periferia se ven nuevamente atrapados por esa lógica.

LA REESTRUCTURACIÓN CAPITALISTA TRES DÉCADAS DESPUÉS Y LA HEGEMONÍA NORTEAMERICANA ¿Ha triunfado la reestructuración capitalista treinta años después de iniciada? ¿Qué papel le queda a los Estados Unidos en la economía mundial?

El crecimiento de la hegemonía norteamericana, apoyado en el escaso efecto negativo de las conflagraciones mundiales, fue claro entre 1913 y 1950. A partir de allí y hasta 1973 comenzó a ser evidente que EE.UU. perdía peso en la economía mundial, quizás no tanto por problemas propios, sino por la expansión de Europa y Japón fundamentalmente. Sin embargo, desde ese momento y hasta el año 2000, al menos, esa tendencia ha sido parcialmente frenada.

El PBI de Estados Unidos al término de la Segunda Guerra Mundial, naturalmente al ser la potencia menos afectada por la misma, representaba alrededor de la mitad del PBI mundial. Además, era una potencia acreedora y detentaba las mayores reservas de oro. Hoy, por el contrario, explica sólo alrededor un cuarto de la producción mundial de riqueza y desde el año 1986 ostenta una posición internacional de inversión deudora. En los últimos años, la posición neta de activos de los Estados Unidos ha sido negativa y superó el 35% de su PNN (Producto Nacional Neto), de modo que hay más activos estadounidenses en manos de extranjeros que activos extranjeros en manos de estadounidenses, numéricamente, mientras los activos dolarizados en manos de no‐norteamericanos supera el 70% del PNN de ese país, los activos externos en manos de residentes norteamericanos apenas alcanza el 35%.

CUADRO 1: PBI REGIONAL PER CÁPITA COMO PORCENTAJE DEL PBI PER CÁPITA DE EE.UU. Fuente: Arceo (2002: 82)

Región 1913 1950 1973 2000

Europa occidental 69,8 53,5 74,0 74,1

América Latina 27,1 26,0 24,4 20,1

Asia (sin Japón y China) 13,7 7,8 8,6 8,3

Japón 25,1 19,6 66,3 75,6

China 13,0 6,4 7,1 23,0

Mundo 29,0 22,3 24,8 21,9

En la etapa de la inmediata postguerra, casi todos los espacios económicos mundiales tendieron a ganar posiciones en relación a los Estados Unidos, en muchos casos (fundamentalmente para Europa) esta fue la respuesta natural a la recuperación de posguerra. Sin embargo es también cierto que en esta salida los Estados Unidos jugaron un papel fundamental. Siendo ejemplo los casos de Alemania, de Japón, Corea del Sur y Taiwán, además de iniciativas como la actual Unión Europea. Resultando en esta conducta un elemento central, la amenaza soviética, que a su vez legitimaba los modelos keynesianos en Europa Occidental, a través de la dupla demócrata‐cristiana/socialdemócrata. Sin embargo, en las últimas décadas el conjunto del mundo ha crecido en promedio más lentamente que los Estados Unidos, pero Europa occidental ha crecido casi al mismo ritmo y en Asia, Japón y China lo han superado. La economía de Estados Unidos representó en el año 2006 el 27,4% del producto bruto mundial, según datos del Banco Mundial.

Un rasgo distintivo de los últimos años de la reestructuración, en particular en los años noventa, ha sido la creciente articulación de Estados Unidos con las restantes economías y su estrategia orientada a profundizar su apertura. Entre 1990 y 2000, tanto las exportaciones como las importaciones estadounidenses crecieron a tasas superiores a las exportaciones e importaciones mundiales (7,1% versus 6,3% y 9,3% versus 6,5% respectivamente). Esto se reflejó en el grado de apertura de la economía estadounidense, la cual alcanzó en 2007 el 29,2%3. Esto representa un crecimiento de 80% respecto al año 1990 cuando el coeficiente era de tan sólo el 16.3%. Por otra parte, si bien las importaciones pasaron

3 El grado de apertura es estimado a partir de la sumatoria de exportaciones e importaciones con respecto al PBI.

8

de 11% a 17% del PBI estadounidense en el mismo período, el 83% de su demanda interna se cubre con producción doméstica.4

Por otra parte, el peso del comercio de los Estados Unidos con los países fuera del centro tradicional (Japón y Europa occidental) ha crecido sostenidamente: las exportaciones a países fuera de Japón y Europa occidental pasaron de 61,3% a 68,5% entre 1990 y 2000, mientras que las importaciones correspondientes lo hicieron desde 59,2% a 68,2%.

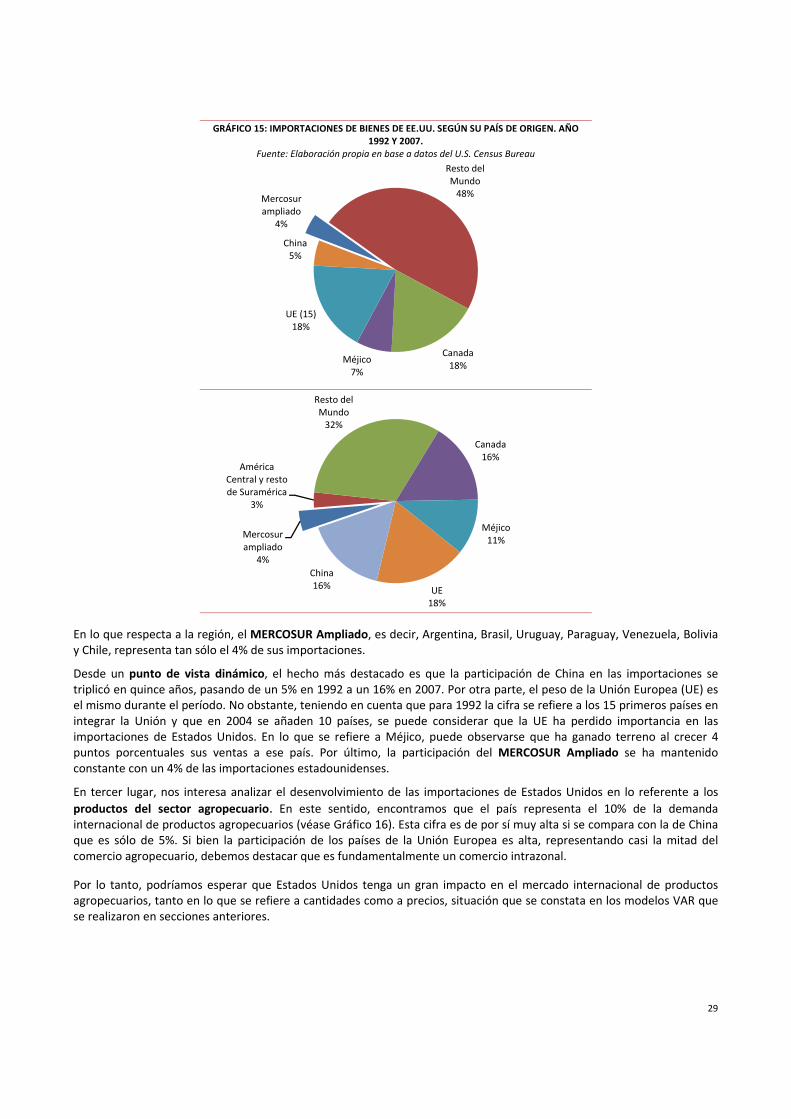

En 2007, los principales países exportadores hacia los Estados Unidos fueron la Unión Europea con el 18% de las importaciones estadounidenses, Canadá y China cada uno con el 16% y Méjico con un 11%. Estos serían, a priori, los principales perjudicados de un proceso recesivo en aquel país. En lo que respecta a la región, el MERCOSUR Ampliado (es decir, incluyendo a Argentina, Brasil, Uruguay, Paraguay, Venezuela, Bolivia y Chile) representa tan sólo el 4% de las importaciones estadounidenses (el análisis de la vinculación se ampliara al momento de caracterizar los canales de transmisión).

Desde un punto de vista dinámico, el hecho más destacado es que la participación de China en las importaciones se triplicó en quince años, pasando de un 5% en 1992 a un 16% en 2007. El peso de la Unión Europea (UE) es aproximadamente el mismo en el período, pero teniendo en cuenta que en 1992 la cifra incluía sólo a los 15 primeros países en integrar la Unión y que en 2004 se añaden 10 países, se puede considerar que la UE ha perdido importancia en las importaciones de Estados Unidos. En lo que se refiere a Méjico, puede observarse que ha ganado terreno al crecer 4 puntos porcentuales sus ventas a ese país. Por último, la participación del MERCOSUR Ampliado se ha mantenido constante con un 4% de las importaciones estadounidenses.

Un punto de particular significación se refiere al comercio estadounidense en mercancías del sector agropecuario. En tal sentido, según la UNCTAD Estados Unidos representaba en 2005 el 11,7% de la demanda internacional de agropecuarios sin procesar. Es significativo que China pasó de representar el 5,4% de la demanda mundial de estas materias primas de origen agrícola, a demandar el 13,4% del total. Si bien la participación de los países de la Unión Europea es alta (39,5%), representando casi la mitad de las importaciones de productos agropecuarios, debemos destacar que es fundamentalmente un comercio intrazonal (es decir, entre los propios países miembros de la Unión). En productos alimentarios, la demanda norteamericana era en 2005 del 10,1% del total, mientras que la demanda China llegó a sólo el 2,8% (2,3% en 1995). De esta manera, es claro que el peso de la economía de esta última como demandante internacional de productos agrícolas ha crecido sustancialmente.

En relación a la inversión extranjera directa (IED), desde 1980, se ha producido un auge de la IED no estadounidense. Esto parecería ser causado por la búsqueda por parte de esos capitales trasnacionales de adquirir una dimensión suficiente para competir con el capital de los Estados Unidos (Arceo, 2002). Sin embargo, la IED estadounidense que representó el 18,7% del total entre 1990 y 2000, en 2006 era aún el 17,8% del total. Por su parte, la supremacía de las firmas de ese origen en la cúpula capitalista a escala mundial era aún aplastante. 5 de las 10 empresas más grandes por volumen de activos son estadounidenses, mientras que el 44% de las 500 firmas con mayor cotización bursátil lo son. Según Arceo, esto remite a la importancia y dimensiones que aun tienen la economía de los Estados Unidos, a su inserción en los sectores de mayor crecimiento de la economía mundial y al peso de sus marcas, la amplia difusión de sus pautas culturales y su lugar en el desarrollo mundial de bienes diferenciados.

Podría decirse, entonces, que siguiendo sus intereses específicamente nacionales, los Estados Unidos han pasado a liderar una nueva ofensiva del capital trasnacionalizado cuyo objetivo es abrir aún más los mercados de la periferia y acelerar su reestructuración económica en un intento de ampliación extensiva del mercado mundial capitalista.

HEGEMONÍA ESTADOUNIDENSE CON DESEQUILIBRIOS ESTRUCTURALES Si bien la hegemonía de los Estados Unidos no parece estar en cuestión en estos momentos (el colapso de la URSS, la caída del muro y la reunificación de Alemania determinan que EEUU reine política y militarmente de modo cuasi‐soberano); ya en los ochenta pero con más fuerza desde comienzos de los años noventa se discute fuertemente sobre los desequilibrios macroeconómicos globales y el lugar de los Estados Unidos como punto nodal o fundamento de los mismos.

La mayoría de las discusiones se concentra en el impactante déficit que los Estados Unidos tienen en su cuenta corriente del balance de pagos. A partir del año 1991, año en el que ese saldo estuvo equilibrado luego de 10 años de desbalance, el déficit ha crecido casi sin solución de continuidad. Alcanzó los 200 mil millones de dólares en 1998 (2,5% del PBI), los 400

4 Con esto no buscamos desestimar la importancia de sus importaciones, EU importó el pasado año por valor de U$S 1.965 miles de millones constantes (a precios del año 2000), lo que equivale a más de 9 veces el producto interno bruto de Argentina.

9

mil millones en 2000 (4%) y los 805 mil millones en 2005 (6,4%). Para 2007 se estima que alcanzó el 7,6% del PBI. El déficit externo norteamericano es puesto como uno de los desequilibrios más peligrosos por el efecto que potencialmente podría tener su corrección violenta en el marco de la actual crisis económica.

Este déficit refleja en los enfoques macroeconómicos tradicionales una masa de inversión doméstica que supera al ahorro nacional (y que debe ser financiada por ahorro externo) o un volumen de inversión externa neta negativa y en consecuencia una acumulación de activos denominados en dólares (deuda, acciones, inversión extranjera directa) que están siendo acumulados por el resto del mundo. En cualquier caso, este déficit refleja un superávit global de la cuenta corriente en el resto del mundo.

La explicación más corriente asume que el déficit externo es el resultado de la “irresponsabilidad” fiscal norteamericana. Sin embargo, desde que el saldo negativo comenzó a incrementarse en 1991, el movimiento del des‐ahorro del sector público ha carecido por completo de correlación. Si en los años ochenta, el déficit externo parecía tener un componente fiscal importante, está claro que desde los años noventa el principal factor explicativo es la expansión del consumo privado por sobre los niveles de ingreso generados o la caída en la propensión a ahorrar de la población norteamericana (Bibow, 2006)

Sin embargo, esto no explica todo pues la caída en el ahorro personal neto no explica por sí sólo el deterioro en el déficit externo que refleja a su vez el conjunto de los saldos externos (y por ello, del ahorro y la inversión) del resto de los países. En efecto, en la segunda mitad de los años noventa la inversión creció también fuertemente en los Estados Unidos junto al consumo. Si bien la inversión cayó en relación a los niveles de los años previos a la crisis de los setenta, a partir de la reestructuración y en particular en los noventa, recuperó el ímpetu. Duménil y Lévy (2004) muestran que la inversión en capital fijo no residencial pasó de representar el 4,1% del producto nacional neto (PNN) en promedio durante 1952‐1979 a un nivel de 3,5% entre 1980 y 2003; en los años 2000‐2002 había alcanzado casi 4%.

Este incremento fue alimentado por la voluntad de los inversores internacionales de invertir o prestar su capital para ser invertido en los EE.UU., cubriendo de esa manera el desequilibrio entre la demanda y la producción doméstica. El resultado de este mecanismo ha sido un fuerte incremento en la masa de activos dolarizados en manos de agentes no‐estadounidenses. En 1985, esas tenencias representaron el 20% del PNN de Estados Unidos; en 2003, llegaron al 70% del PNN (Duménil y Lévy, 2004). Junto a un lento crecimiento de los activos externos en manos de residentes estadounidenses, este proceso ha conducido a un deterioro sostenido en los últimos 20 años en la posición neta de activos de los Estados Unidos.

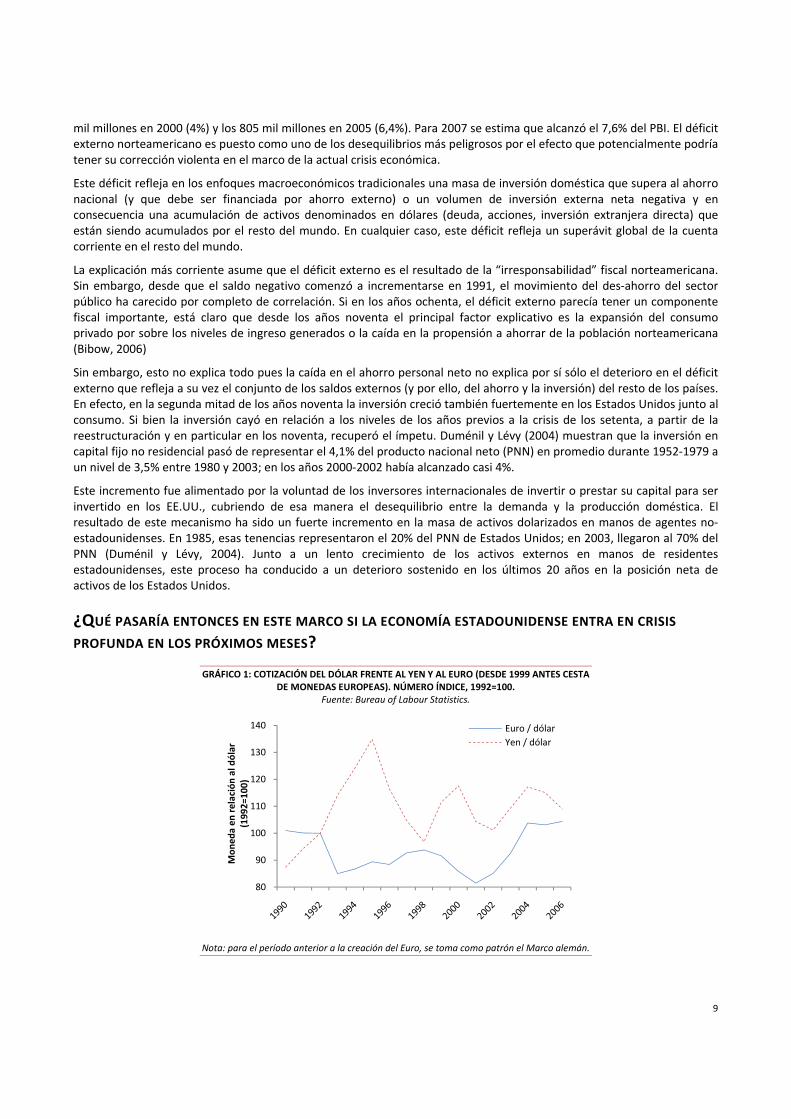

¿QUÉ PASARÍA ENTONCES EN ESTE MARCO SI LA ECONOMÍA ESTADOUNIDENSE ENTRA EN CRISIS

PROFUNDA EN LOS PRÓXIMOS MESES?

GRÁFICO 1: COTIZACIÓN DEL DÓLAR FRENTE AL YEN Y AL EURO (DESDE 1999 ANTES CESTA DE MONEDAS EUROPEAS). NÚMERO ÍNDICE, 1992=100.

Fuente: Bureau of Labour Statistics.

Nota: para el período anterior a la creación del Euro, se toma como patrón el Marco alemán.

80

90

100

110

120

130

140

Mon

eda en

relación al dólar

(1992=100)

Euro / dólarYen / dólar

10

Una de las hipótesis más corrientes es que el deterioro de la economía norteamericana podría conducir a una salida masiva de capitales de ese país. Se asume así que el déficit externo de los Estados Unidos se tornaría no sostenible y consecuentemente la fuga de capitales forzaría una “corrección” violenta con importantes efectos en la economía mundial dado el peso de esa economía y sus articulaciones globales. La misma hipótesis sostiene que la caída del dólar en el mundo en los últimos años es un reflejo de la crisis inminente.

Una de las principales consecuencias del déficit externo de EEUU sería la depreciación del dólar. Sin embargo, como se observa, el deterioro del dólar en relación al euro y la relación no definida con el Yen es un fenómeno reciente, posterior a 2001. Evidentemente, considerando que el déficit externo de EEUU tiene permanencia desde los temprano noventa, no se puede asociar directamente al movimiento del saldo externo norteamericano con el valor relativo del dólar.

En el período analizado los costos unitarios reales relativos, uno de los determinantes fundamentales del tipo de cambio real (TCR) a largo plazo (Shaikh, 1999, 2002), han conducido a una depreciación estructural del dólar frente a las otras monedas centrales. Estos costos unitarios reales relativos pueden aproximarse a partir de los costos laborales unitarios reales (CLUR) relativos, es decir las relaciones entre los salarios reales y la productividad laboral.

La propuesta de Shaikh (1999, 2002) es que el tipo de cambio real entre las naciones es guiado por los flujos de capital que se encuentran inducidos por las rentabilidades relativas. Los países en los cuales la rentabilidad real tiende a incrementarse, enfrentarán una tendencia a la caída en sus precios expresados en moneda internacional, es decir se depreciarán en términos reales. El aumento en la rentabilidad potencial del capital será la contracara de la caída en los costos unitarios real relativos de ese país. La tendencia estructural a la caída de los precios (medidos en moneda internacional) del país cuyos costos unitarios reales bajan relativamente inducirán simultáneamente un proceso, turbulento, de re‐equiparación de las tasas de ganancia relativas.

CUADRO 2: VARIACIÓN DE LOS COSTOS (LABORALES) UNITARIOS REALES RELATIVOS Y EL TIPO DE CAMBIO REAL. EURO/DÓLAR Y YEN/DÓLAR, 1991‐2006.

Fuente: Estimación propia sobre la base de datos del Bureau of Labour Statistics.

Costos (laborales) unitarios reales relativos, país i / país j

Tipo de cambio real

Europa (i) / Estados Unidos (j) 25, 7% 14,8 %

1991‐2001 24,7% ‐15,0%

2001‐2006 0,8% 35,1%

Japón (i) / Estados Unidos (j) 13,9 % 66,2 %

1991‐2001 23,8% 38,0%

2001‐2006 ‐8,0% 20,5%

La información presentada en el cuadro 2 marca una tendencia general liderada por el aumento en los CLUR de Europa y Japón en relación a Estados Unidos (25,7% y 13,9% entre 1991 y 2006, respectivamente). Esa tendencia implica, en el marco conceptual de Shaikh, una tendencia a la depreciación sostenida del dólar, en términos reales, en relación a las principales monedas del mundo. En particular, en los noventa, la tendencia estructural fue a la depreciación del dólar por una caída en sus costos unitarios a mayor velocidad de lo que ocurría en Japón y Europa. Entre 2001 y 2006 esa tendencia se frenó parcialmente.

El tipo de cambio real efectivo, sin embargo, tiene más determinaciones o factores explicativos. Los costos unitarios reales no son el único elemento determinante de la evolución del tipo de cambio real, especialmente en el corto plazo (Harvey, 2001). En particular, señalamos el fuerte influjo de capitales hacia los Estados Unidos durante los años noventa, flujo que sostuvo una apreciación del dólar en relación al euro. Desde 2001, sin embargo, la depreciación del dólar se generalizó. Junto a los niveles de inestabilidad política provocados por el ataque a las Torres Gemelas y el comienzo de la sucesión de ataques estadounidenses en Medio Oriente, las históricamente bajas tasas de interés en los Estados Unidos han contribuido al deterioro de la cotización del dólar, por factores básicamente financieros.

¿La desvalorización del dólar podría poner en riesgo la estabilidad global? En principio, parecería que ello no ha ocurrido. A pesar del fuerte deterioro de la cotización internacional de la moneda de los Estados Unidos, su déficit externo no se ha corregido y los países de la periferia continúan acumulando aceleradamente reservas en esa moneda.

11

¿CRECIMIENTO LIDERADO POR EXPORTACIONES? Una hipótesis sugestiva para analizar la dinámica externa de la economía Norteamericana señala que es necesario dar cuenta de las estrategias de los socios comerciales que como contracara impulsan políticas de “crecimiento liderado por las exportaciones” (Dooley, Folkerts‐Landau y Garber, 2003). De una forma similar a la etapa de la posguerra en la cual Europa y Japón impulsaron una estrategia de desarrollo hacia fuera financiada por los EE.UU. (y también hacia adentro, el condominio franco‐germano con el respaldo de EUA creó el principal mercado interno del mundo), en la actualidad los Estados Unidos como país hegemónico proveedor de la moneda mundial y de “servicios de intermediación financiera” estaría facilitando a una nueva “periferia” el desarrollo de una estrategia similar.

En los países en búsqueda de superávit externo (pues asumen que las exportaciones equivalen o implican crecimiento), los gobiernos están deseosos de acumular reservas en moneda norteamericana para cubrir sus potenciales desequilibrios externos, más allá de las características de riesgo y retorno de esas inversiones. Es decir, esos países aparecen como una fuente aún inagotable de financiamiento para el déficit externo norteamericano. Es decir, que la estabilidad global del sistema financiero internacional con centro en los Estados Unidos y el dólar podría ser más sólida de lo que parece a la luz de la hipótesis tradicional que ve en el déficit externo y la desvalorización del dólar un gran fuente de inestabilidad.

Desde el punto de vista que venimos señalando, el desempeño de la economía China es clave. Entre 1991 y 2000 el déficit comercial de los Estados Unidos con ese país pasó de casi cero a 90 mil millones de dólares, llegando a 200 mil millones en 2005. Simultáneamente, en relación al mercado mundial en su conjunto, la posición externa (cuenta corriente) de China pasó a una posición claramente superavitaria recién luego de 2002. Alcanzó en 2005 un saldo positivo en su cuenta corriente de más de 158 mil millones de dólares o 7,1% de su PBI.

Esta dinámica parecería estar explicada por una sostenida reducción en los costos unitarios laborales que son el reflejo de un fuerte incremento en la productividad manufacturera junto a salarios nominales que crecen el ritmo de la producción nominal. Si bien la mayor parte del crecimiento chino se sostiene sobre un fuerte aumento en la demanda doméstica, el crecimiento de las exportaciones se ha acelerado en los últimos años.

Parecería que el comercio con China explica una parte importante del déficit externo estadounidense, al menos en los últimos años. En efecto, hasta 2002 la mayor parte de la acumulación de reservas por parte de China fue producto del ingreso de inversión extranjera directa. Con el creciente superávit externo, esas reservas han crecido hasta alcanzar 1 billón de dólares (1 millón de millones) en 2006.

Otros dos países con significativos superávits externos son Japón, Alemania y Suiza. Todos ellos (en particular, los dos primeros) han aumentado significativamente el saldo positivo de su cuenta corriente en los últimos años. Entre los 3 representan el 40% del déficit externo de los Estados Unidos.

CUADRO 3: BALANCE DE CUENTA CORRIENTE EN PORCENTAJE DEL PBI MUNDIAL. AÑOS SELECCIONADOS, 1991‐2007.

Fuente: FMI.

País o región 1991 1998 2001 2007

EE.UU. 0,01 ‐0,72 ‐1,22 ‐1,36

Europa ‐0,33 0,18 0,03 ‐0,06

Japón 0,28 0,4 0,28 0,39

Otros países avanzados ‐0,13 0,21 0,26 0,17

China 0,06 0,11 0,06 0,66

India ‐0,02 ‐0,02 0,00 ‐0,04

Otros países en desarrollo ‐0,17 ‐0,38 ‐0,05 0,07

Países exportadores de petróleo (Medio Oriente) ‐0,27 ‐0,06 0,12 0,47

Como se aprecia en 2007, prácticamente la totalidad del déficit externo estadounidense puede explicarse por el saldo positivo de China, Japón y los países de Medio Oriente exportadores de petróleo. Estos últimos han mejorado mucho sus saldos exportables sobre la base de la suba en el precio del crudo. Sólo la India y Europa como un todo presentan un saldo negativo, aunque moderado.

12

La corrección en el saldo negativo en las cuentas externas norteamericanas supondría una fuerte reducción en los saldos positivos en la mayoría de los países del mundo, lo cual podría significar un impacto fuertemente negativo en el crecimiento de naciones que han apostado al crecimiento liderado por sus exportaciones.

Por otra parte, es de señalar que aún si la economía norteamericana cayera en recesión, su impacto directo a escala internacional sería moderado. Esto sería así pues hoy en día, los Estados Unidos contribuyen sólo marginalmente al crecimiento global, en comparación con su aporte histórico.

CUADRO 4: CONTRIBUCIÓN AL CRECIMIENTO DEL PBI GLOBAL. APORTE AL CRECIMIENTO TOTAL. 1970‐2007

Fuente: Elaboración propia sobre la base de datos del FMI.

1970‐1979

1980‐1989

1990‐1995

1996‐2001

2002‐2007

EEUU 0,79 0,71 0,55 0,83 0,60

Europa 0,85 0,43 0,4 0,5 0,32

Japón 0,43 0,33 0,2 0,07 0,13

Otros países avanzados 0,45 0,43 0,39 0,46 0,44

China 0,12 0,26 0,48 0,56 0,92

India 0,07 0,14 0,16 0,2 0,32

Otros países en desarrollo

1,66 0,84 0,31 0,8 1,49

CUADRO 5: CONTRIBUCIÓN AL CRECIMIENTO DEL PBI GLOBAL. PROPORCIÓN DEL TOTAL. 1970‐2007

Fuente: Elaboración propia sobre la base de datos del FMI.

1970‐1979

1980‐1989

1990‐1995

1996‐2001

2002‐2007

EEUU 18% 23% 22% 24% 14%

Europa 19% 14% 16% 15% 8%

Japón 10% 10% 8% 2% 3%

Otros países avanzados 10% 14% 16% 13% 10%

China 3% 8% 19% 16% 22%

India 2% 4% 6% 6% 8%

Otros países en desarrollo

38% 27% 13% 23% 35%

Mundo 100% 100% 100% 100% 100%

Como se aprecia en los últimos 6 años el aporte de China y los países en desarrollo al crecimiento global ha superado ampliamente aquel de los Estados Unidos, de manera que no es de esperar que una recesión en este último tenga un impacto determinante en el crecimiento mundial. Esto permitiría decir que hay varias “locomotoras”, en una interpretación desde la ciencia política se podría aseverar que en la mayoría de los casos el propio orden hegemónico o expansivo crea o “inventa” a sus competidores o adversarios: El Hegemón no puede crecer y expandirse si no tiene competidores, aún cuando su poder se presuma absoluto e incontestado.

LA CRISIS DE ESTADOS UNIDOS Y SUS EFECTOS. INTERDEPENDENCIA INTERNACIONAL Y LA TRANSMISIÓN DE SHOCKS. De la discusión previa es claro que el desarrollo de la crisis en los Estados Unidos tendrá cierto impacto en el resto del mundo y en particular en los países de la periferia, que si bien parece ser moderado, es dado analizarlo.

13

La relación de interdependencia (asimétrica) que estructura al conjunto de los países del mundo puede ser modelizada a partir de una tipología que defina los canales de transmisión del ciclo económico entre los distintos países.

La idea de interdependencia asimétrica implica que los efectos de situaciones inesperadas (shocks) en los países centrales tendrán un impacto en los países de la periferia que será sustancialmente diferente de los efectos de shocks en la periferia y sus efectos sobre el centro.5 Es decir, existe una relación de integración entre los países del centro y los países de la periferia, de carácter asimétrico.

El centro principal es definido por el rol de emisor de la moneda que se utiliza como unidad de cuenta y medio de pago por el conjunto del sistema (Krugman, 1984). Mientras que el país periférico es receptor de los impulsos originados en el centro y por tanto, podemos asumir que en buena medida su ciclo económico está dominado por el centro (es decir, es de origen exógeno). De esta forma, el análisis será diferente en función de la caracterización del país en el que un shock puede originarse, tanto en cuanto a las repercusiones, como en los canales de transmisión.

La transmisión de los efectos del ciclo internacional, que se originan en la economía central, hacia los distintos países se produce principalmente a través de las transacciones comerciales y de activos financieros. Por ello, empíricamente podemos distinguir dos canales de transmisión básicos: el canal financiero y el canal real.

El canal financiero se relaciona principalmente con los efectos de la tasa de interés internacional, sobre el nivel de ingreso de las economías periféricas. Este canal puede ser significativo en la periferia por dos motivos. En primer lugar, los países periféricos no tienen influencia en la definición de la tasa de interés, por tanto su variación estará explicada por los requerimientos de la coyuntura económica de la economía central, y estos requerimientos pueden coincidir o no con las necesidades de la economía periférica. En segundo lugar, el encarecimiento del costo de financiamiento tiene un efecto negativo tanto sobre las posibilidades de endeudamiento actual (lo que impacta negativamente en el consumo y la inversión), como sobre el sobre endeudamiento ya realizado (la utilización de ahorro externo como eslabón trascendental de los procesos de crecimiento fue característico de las economías periféricas durante la década de los noventa) (Carrera J., Feliz. M. y Panigo, D. 1999).

Por otra parte, el canal real permite identificar los efectos de las fluctuaciones en el ciclo internacional que se transmiten por los movimientos comerciales (ya sea debido a cambios en las cantidades comercializadas como por efectos en los términos de intercambio), en la Inversión Extranjera Directa (IED) y en los movimientos internacionales de la fuerza de trabajo.

Además, debemos diferenciar los efectos de carácter directo con aquellos de carácter indirecto. Es decir, los países periféricos pueden recibir el impacto de un shock negativo, ya sea a partir de una merma de las exportaciones hacia el país central (efecto directo), mediante una merma de las exportaciones que son vendidas a los socios comerciales de aquel país, quienes recibirán menores ingresos luego del impacto en sus cuentas corrientes que provoca la caída de la demanda (efecto indirecto)6, o a partir de los efectos derivados de las exportaciones de saldos (que no se pueden colocar en el mercado interno) generando presiones competitivas en el mercado internacional.

En las próximas páginas elaboraremos una aproximación empírica a los posibles efectos de una crisis en los Estados Unidos sobre los países representativos de las principales regiones del mundo y en particular sobre los precios de las commodities, en particular agropecuarias.

Para ello construiremos un modelo de vectores autorregresivos (VAR) que nos permitirá estimar el impacto de un movimiento inesperado en la economía de EE.UU. sobre un conjunto de variables relevantes.

BREVE CARACTERIZACIÓN DE LOS MODELOS VAR Y MODELO APLICADO Los modelos VAR son comúnmente utilizados tanto para predecir sistemas de series temporales interrelacionadas como para analizar la dinámica generada ante el impacto de un shock aleatorio en alguna de las variables del sistema (Sims, 1980).

Matemáticamente, la representación más simple de un modelo VAR es la siguiente: 5 Este supuesto es usado por los modelos de ciclo económico de equilibrio dinámico, en los cuales se plantea la similitud entre países fuertemente integrados. Consistentemente los modelos subrayan que las variaciones cíclicas del producto y otros agregados económicos, se encuentran positivamente integrados. Para conocer más sobre este tipo de modelos, ver Backus y Kekoe (1992), Stockman y Tesar (1995), Schmitt‐Grohé (1998), Loyaiza y otros (1998), entre otros. 6 La reducción de las exportaciones del país periférico puede evidenciarse tanto, a partir de una caída en la cantidad, como en su valor (originado esto último a partir de la caída de los términos de intercambio).

14

Yt = AtYt‐1 +…+ ApYt‐p + Btxt + et

Siendo Y un vector que incluye todas las variables endógenas del modelo, x un vector con las variables exógenas (no modelizadas) y e un vector de errores. Como se aprecia, el modelo permite estimar las variables endógenas del modelo a partir de ellas mismas pero rezagadas junto a otras variables exógenas. Esto permite estimar simultáneamente el conjunto de las variables aprovechando la información disponible de las mismas para períodos anteriores de tiempo. Por ello, los modelos VAR son utilizados para estimar el efecto futuro de una variación inesperada en alguna de las variables endógenas.

En la estimación empírica es necesario elegir la cantidad de rezagos (períodos) que deben ser incluidos en el modelo. En general se recomienda incluir suficientes rezagos como para asegurarse que los residuos sean normales7. En los modelos que presentaremos incluiremos 4 rezagos (4 trimestres).

La principal ventaja de estos modelos es que no requieren presuponer un modelo teórico específico detrás de las variables. Es en algún sentido un modelo empírico “a‐teórico”; esto también puede ser visto como su principal crítica.

En cualquier caso, nosotros lo utilizaremos como una aproximación general al problema que nos interesa en esta sección: estimar el potencial impacto de la crisis norteamericana sobre la economía internacional y en particular sobre el precio de los commodities.

Estimamos 12 modelos que incluían 4 variables endógenas cada uno:

El producto bruto interno de Estados Unidos El producto bruto interno de un país relevante La tasa de interés internacional de largo plazo El precio internacional de una canasta de commodities seleccionadas

Mientras el PBI de Estados Unidos y el precio de las commodities buscan rescatar el impacto del que denominamos canal real, la tasa de interés busca captar el canal financiero.

Por otro lado, incluimos como variable exógena la inversión extranjera de los Estados Unidos en el mundo, buscando captar (sin modelizar) el efecto de esos flujos de capital sobre la interdependencia.

Los países seleccionados fueron 4: Alemania (como representativo de Europa), Japón (como representativo del Sudeste asiático), Brasil y Argentina. La tasa de interés es la tasa de interés pagada por las hipotecas a 30 años en dólares en los Estados Unidos.

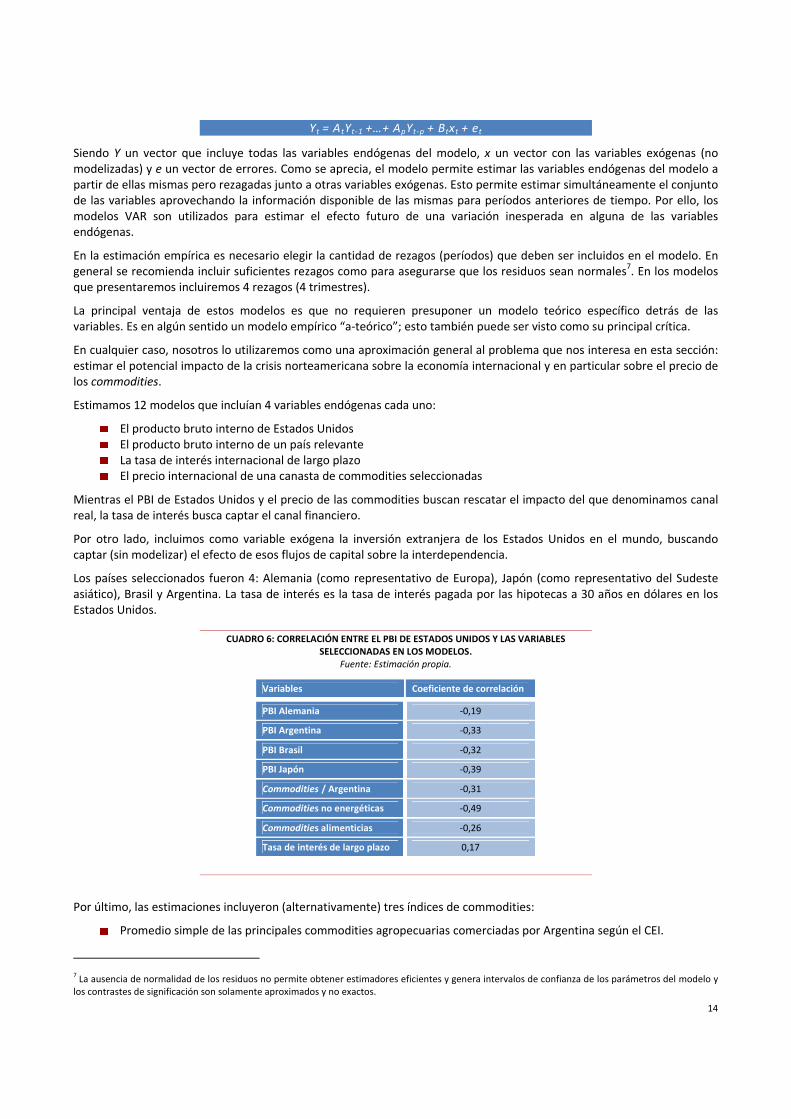

CUADRO 6: CORRELACIÓN ENTRE EL PBI DE ESTADOS UNIDOS Y LAS VARIABLES SELECCIONADAS EN LOS MODELOS.

Fuente: Estimación propia.

Variables Coeficiente de correlación

PBI Alemania ‐0,19

PBI Argentina ‐0,33

PBI Brasil ‐0,32

PBI Japón ‐0,39

Commodities / Argentina ‐0,31

Commodities no energéticas ‐0,49

Commodities alimenticias ‐0,26

Tasa de interés de largo plazo 0,17

Por último, las estimaciones incluyeron (alternativamente) tres índices de commodities:

Promedio simple de las principales commodities agropecuarias comerciadas por Argentina según el CEI.

7 La ausencia de normalidad de los residuos no permite obtener estimadores eficientes y genera intervalos de confianza de los parámetros del modelo y los contrastes de significación son solamente aproximados y no exactos.

15

Índice de precios de commodities no energéticas, del FMI. Índice de precios de commodities alimenticias, del FMI.

La estimación se realizó sobre la base de información disponible con datos trimestrales entre el primer trimestre de 1990 y el primer trimestre de 2007.

Antes de presentar los resultados de los modelos, el siguiente cuadro permite ver que existe una correlación negativa en el período analizado entre la dinámica del PBI de Estados Unidos y el conjunto de las variables, con excepción de la tasa de interés. Es decir, que en general el PBI norteamericano tiende a aumentar cuando el resto de las variables de nuestro interés caen. La tasa de interés de largo plazo se mueve conjuntamente con el PBI de Estados Unidos.

El problema del análisis de correlación es que no toma en cuenta los efectos cruzados (endogeneidad) que pueden existir entre las variables, algo que el modelo VAR permitirá indagar.

RESULTADOS DEL MODELO VAR Los principales resultados de nuestras estimaciones VAR son los siguientes.

Existe una relación negativa entre los shocks en el PBI norteamericano y las economías seleccionadas excepto Argentina. Es decir, que una crisis de la economía de Estados Unidos tendría un efecto contractivo en Argentina pero expansivo en Brasil, Alemania y Japón.

Es claro que Estados Unidos es un competidor directo de Japón y Alemania, por lo que una crisis moderada en el primero tendrá efectos moderadamente expansivos sobre estos últimos.

CUADRO 7: IMPACTO DE UN SHOCK NEGATIVO DE 1% EN EL PBI DE ESTADOS UNIDOS EN EL PBI DE PAÍSES SELECCIONADOS. EFECTO ACUMULATIVO EN 4 TRIMESTRES.

Fuente: Estimación propia.

PBI Alemania Argentina Brasil Japón

1 0,00% 0,00% 0,00% 0,00%

2 0,05% ‐0,03% ‐0,01% 0,01%

3 0,11% ‐0,02% 0,02% 0,03%

4 0,17% ‐0,02% 0,05% 0,04%

GRÁFICO 2: IMPACTO DE UN SHOCK NEGATIVO DE 1% EN EL PBI DE ESTADOS UNIDOS EN EL PBI DE PAÍSES SELECCIONADOS. EFECTO ACUMULATIVO EN 4 TRIMESTRES.

Fuente: Estimación propia.

En el caso de Brasil y Argentina, el impacto de una crisis (shock negativo) es negativo en los primeros dos trimestres posteriores pero mientras en Argentina el impacto se mantiene negativo por al menos 4 trimestre (‐0,02%), en Brasil la crisis de Estados Unidos tiene una repercusión acumulativa favorable luego de un año. En ambos casos el impacto

‐0,05%

0,00%

0,05%

0,10%

0,15%

0,20%

1 2 3 4

Impa

cto de

un shock de

1% del PBI de

EEUU

AlemaniaArgentinaBrasilJapón

16

inmediato estaría más ligado al peso que los Estados Unidos tienen sobre la demanda mundial y, derivadamente, sobre las exportaciones de Brasil y, principalmente, Argentina donde el efecto perdura durante los otros dos trimestres. En cualquier caso el impacto directo es bajo.

En el caso de la tasa de interés internacional, el impacto promedio de los 12 modelos estimados es de ‐0,16% al final de un año. Es decir, que una crisis en los Estados Unidos tenderá a reducir la tasa de interés mundial pero el efecto será bajo: una caída de 3% en la economía norteamericana reducirá en menos de 0,25 puntos porcentuales.

CUADRO 8: IMPACTO DE UN SHOCK NEGATIVO DE 1% EN EL PBI DE ESTADOS UNIDOS EN LA TASA DE INTERÉS DE LARGO PLAZO. EFECTO ACUMULATIVO EN 4 TRIMESTRES.

Fuente: Estimación propia.

Trimestre Efecto sobre la tasa de interés

1 0,00%

2 ‐0,04%

3 ‐0,11%

4 ‐0,16%

En el caso de las commodities elegidas en nuestros modelos los impactos son más significativos.

CUADRO 9: IMPACTO DE UN SHOCK NEGATIVO DE 1% EN EL PBI DE ESTADOS UNIDOS EN EL PRECIO DE COMMODITIES SELECCIONADAS. EFECTO ACUMULATIVO EN 4 TRIMESTRES.

Fuente: Estimación propia.

Trimestre Commodities / Argentina

Commodities no energéticas

Commoditiesalimenticias

1 0,00% 0,00% 0,00%

2 ‐0,14% ‐0,14% ‐0,23%

3 ‐0,29% ‐0,29% ‐0,46%

4 ‐0,45% ‐0,43% ‐0,66%

GRÁFICO 3: IMPACTO DE UN SHOCK NEGATIVO DE 1% EN EL PBI DE ESTADOS UNIDOS EN EL PRECIO DE COMMODITIES SELECCIONADAS. EFECTO ACUMULATIVO EN 4 TRIMESTRES.

Fuente: Estimación propia.

El impacto de una crisis en los Estados Unidos tendrá un impacto positivo sobre los precios de los commodities. En el caso de los principales productos de exportación de Argentina el impacto al cabo de un año es cercano al 0,50% por cada 1% de caída en el PBI de Estados Unidos; en el caso de las commodities alimenticias ese impacto llega a casi 0,65% por cada 1%.

0,00%

0,10%

0,20%

0,30%

0,40%

0,50%

0,60%

0,70%

1 2 3 4

Impa

cto de

un shock de

1% del PBI de

EEUU

Commodities / ArgentinaCommodities no energéticasCommodities alimenticias

17

Estos efectos se explicarían fundamentalmente porque Estados Unidos es un importante oferente neto de commodities y la recesión reducirá significativamente su oferta al mercado mundial.

En síntesis, si bien encontramos que los Estados Unidos tienen un peso en la economía mundial, ese peso no es determinante a corto plazo (4 trimestres) en explicar su dinámica. Los efectos generales de una crisis en los Estados Unidos serán moderados, al menos a ese plazo.

Si se observa algún efecto cualitativo para la Argentina, pero sin que los mismos sean de una extrema contundencia, incluso vería incrementar el precio de sus principales productos de exportación. Por supuesto que si la recesión de Estados Unidos se transformase en una gran depresión difícilmente la Argentina podría abstraerse de un fenómeno global y el efecto moderado seguramente se transformaría en algo más profundo.

18

LA CRISIS FINANCIERA EN ESTADOS UNIDOS

EL COMIENZO DE LA CRISIS FINANCIERA: LA FINANCIARIZACIÓN DE LA ECONOMÍA AMERICANA En línea con lo observado en la sección anterior, la crisis financiera en Estados Unidos no es sólo producto de factores coyunturales que analizaremos en la presente sección, sino que es el resultado de cuestiones estructurales más una fragilidad financiera que se viene gestando desde comienzos de los 80. El modelo de crecimiento basado en el endeudamiento produjo lo que se llamó la financiarización de la economía. Algo que intentaremos colocar en evidencia a continuación.

Una economía se financiariza cuando el incremento de la importancia de sus mercados financieros, de sus instituciones financieras y de las elite financieras que operan en la economía a nivel nacional e internacional modifican radicalmente el funcionamiento del sistema económico (Epstein, 2001).

A nivel teórico el pensamiento económico ortodoxo incentivó de manera significativa el desarrollo de los mercados financieros en todo el mundo durante las últimas décadas, afirmando que su crecimiento genera una asignación eficiente de los recursos de inversión y crecimiento. Un ejemplo de esto es la teoría de la inversión llamada “q” de Tobin (Tobin J., 1969). La “q” es un ratio entre el valor de mercado del capital de las empresas y su costo de reposición. Si el valor de la q es mayor que uno el inversor recibe la señal de que el capital invertido en este sector genera un rendimiento superior a su costo de reposición y por lo tanto es rentable invertir. En el caso contrario cuando el valor es menor a uno el sector no es rentable y la inversión disminuye. Es decir, los mercados financieros transparentes y desarrollados dan las señales oportunas para que el capital se invierta de la manera eficiente en los diferentes sectores productivos.

Sin embargo, en los hechos, el acelerado desarrollo del sistema financiero en Estados Unidos mostró las siguientes consecuencias:

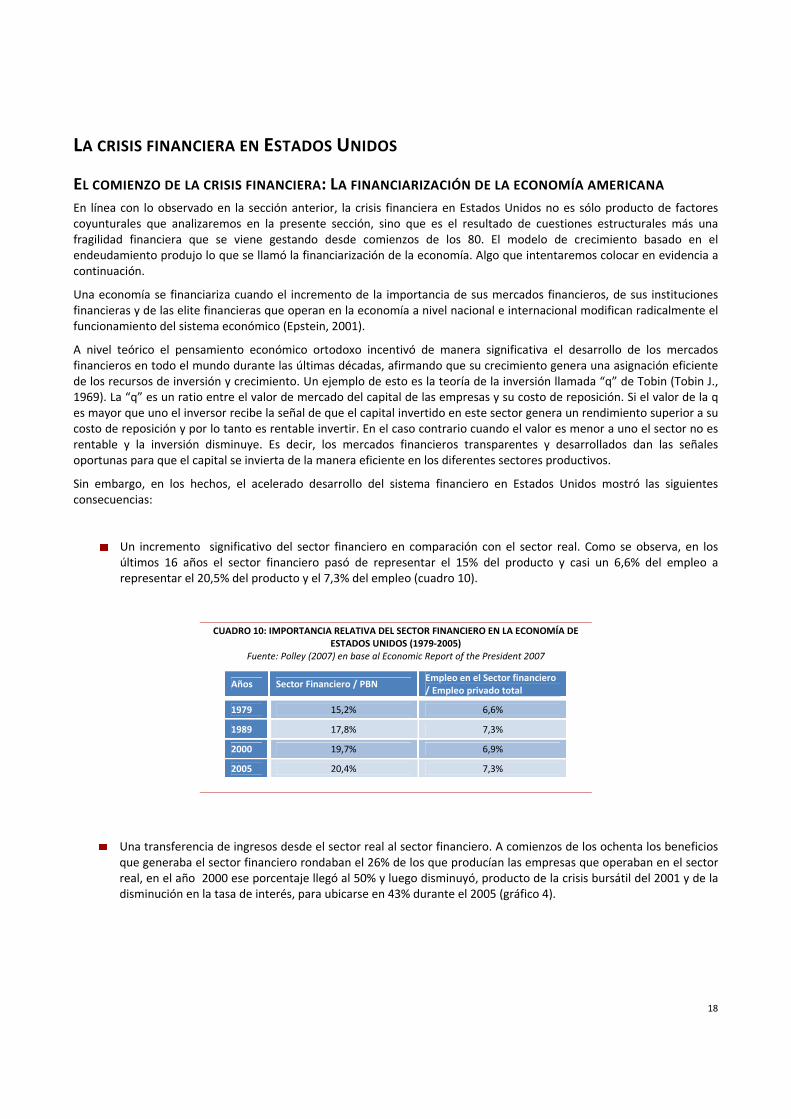

Un incremento significativo del sector financiero en comparación con el sector real. Como se observa, en los últimos 16 años el sector financiero pasó de representar el 15% del producto y casi un 6,6% del empleo a representar el 20,5% del producto y el 7,3% del empleo (cuadro 10).

CUADRO 10: IMPORTANCIA RELATIVA DEL SECTOR FINANCIERO EN LA ECONOMÍA DE ESTADOS UNIDOS (1979‐2005)

Fuente: Polley (2007) en base al Economic Report of the President 2007

Años Sector Financiero / PBN Empleo en el Sector financiero / Empleo privado total

1979 15,2% 6,6%

1989 17,8% 7,3%

2000 19,7% 6,9%

2005 20,4% 7,3%

Una transferencia de ingresos desde el sector real al sector financiero. A comienzos de los ochenta los beneficios que generaba el sector financiero rondaban el 26% de los que producían las empresas que operaban en el sector real, en el año 2000 ese porcentaje llegó al 50% y luego disminuyó, producto de la crisis bursátil del 2001 y de la disminución en la tasa de interés, para ubicarse en 43% durante el 2005 (gráfico 4).

19

GRÁFICO 4: EVOLUCIÓN DE LOS BENEFICIOS DEL SECTOR FINANCIERO RESPECTO A LOS BENEFICIOS DEL SECTOR NO FINANCIERO EN ESTADOS UNIDOS 1979‐2005 Fuente: Polley (2007) en base al Economic Report of the President 2007

Aumento de la inequidad y estancamiento de los salarios. Esto implica que durante la financiarización los incrementos en la productividad no se reflejaron en aumentos salariales y por lo tanto creció la desigualdad en la distribución de los ingresos.

GRÁFICO 5: EVOLUCIÓN DE LA PRODUCTIVIDAD Y DE LA COMPENSACIÓN SALARIAL HORARIA (1980‐2005). ÍNDICE BASE 100:1980

Fuente: Economic Policy Institute

*incluye sectores productivos no agrícolas

Estos cambios impulsaron en Estados Unidos un modelo de crecimiento liderado por el endeudamiento de las familias, pero también de las empresas y del gobierno. En el gráfico 6 se observa que la deuda de las familias creció de manera ininterrumpida durante el período analizado, pasando de ser el 50% del Producto Bruto Nacional en 1979 a ser el 94% del mismo en 2005. El gobierno por su parte tuvo su mayor ratio de endeudamiento a fines de los 80, mientras que las empresas aumentaron su endeudamiento hasta la crisis bursátil del año 2000.

En resumen, el proceso de endeudamiento junto a la transferencia de ingresos desde el salario al capital y desde el capital real al capital financiero fue modificando el comportamiento de los agentes económicos.

Las empresas comenzaron a priorizar los beneficios de corto plazo de los accionistas bursátiles por sobre los intereses de largo plazo de los trabajadores, clientes, etc. Las familias pasaron de basar su consumo en el ingreso salarial a basarlo en su capacidad de endeudamiento, definida a su vez por el valor de los activos que utilizaban como garantía hipotecaria. El gobierno por su parte comenzó a ceder a los intereses financieros (Economic Policy Market Friendly), promoviendo la desregulación financiera, la flexibilización del mercado de trabajo, la disminución de la intervención del estado en la economía y el abandono del objetivo prioritario del pleno empleo por el de estabilidad monetaria.

26%

35%

50%

43%

0%

10%

20%

30%

40%

50%

60%

1979 1989 2000 2005