Instituciones para la Coordinación de la Política Monetaria y Fiscal: Un enfoque transaccional para el caso venezolano 1 Edgar Rojas a Harold Zavarce b a Gerencia de Programación y Análisis Macroeconómico, BCV b Oficina de Investigaciones Económicas, BCV Versión preliminar solo para comentarios Se agradece no citar RESUMEN Este documento aporta la aplicación de un enfoque transaccional al proceso de coordinación de la política fiscal y monetaria, para explicar la experiencia reciente en Venezuela con el Acuerdo Anual de Políticas 2003, como resultado de transacciones intertemporales entre actores políticos. Se utiliza como punto de partida los trabajos de Spiller, Stein y Tommasi (2003) y Scartascini y Olivera (2003), donde se desarrolla el marco conceptual aplicado a los procesos de formulación de políticas públicas. El enfoque transaccional de la coordinación considera que la calidad de la política económica depende de los costos de transacción entre agentes políticos en el tiempo. Una vez diagnosticados los determinantes institucionales de la calidad de la coordinación de políticas en el caso venezolano, se esbozan ámbitos de acción para la mejora de sus procesos de formación. (JEL E6, E61) Palabras Claves: Coordinación; Procesos de Formación de Política Macroeconómica; Política Económica e Instituciones Políticas Enero de 2004 1 Agradecemos los comentarios de los participantes del XVI Seminario Regional de Política Fiscal de la CEPAL. Los puntos de vista expresados son responsabilidad de los autores y no necesariamente representan los del Banco Central de Venezuela. Correos electrónicos: [email protected] (E. Rojas); [email protected] (H. Zavarce).

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Instituciones para la Coordinación de la Política Monetaria y Fiscal: Un enfoque transaccional para el caso venezolano1

Edgar Rojas a Harold Zavarce b

a Gerencia de Programación y Análisis Macroeconómico, BCV

b Oficina de Investigaciones Económicas, BCV

Versión preliminar solo para comentarios Se agradece no citar

RESUMEN

Este documento aporta la aplicación de un enfoque transaccional al proceso de coordinación de la política fiscal y monetaria, para explicar la experiencia reciente en Venezuela con el Acuerdo Anual de Políticas 2003, como resultado de transacciones intertemporales entre actores políticos. Se utiliza como punto de partida los trabajos de Spiller, Stein y Tommasi (2003) y Scartascini y Olivera (2003), donde se desarrolla el marco conceptual aplicado a los procesos de formulación de políticas públicas. El enfoque transaccional de la coordinación considera que la calidad de la política económica depende de los costos de transacción entre agentes políticos en el tiempo. Una vez diagnosticados los determinantes institucionales de la calidad de la coordinación de políticas en el caso venezolano, se esbozan ámbitos de acción para la mejora de sus procesos de formación. (JEL E6, E61) Palabras Claves: Coordinación; Procesos de Formación de Política Macroeconómica; Política Económica e Instituciones Políticas

Enero de 2004

1 Agradecemos los comentarios de los participantes del XVI Seminario Regional de Política Fiscal de la CEPAL. Los puntos de vista expresados son responsabilidad de los autores y no necesariamente representan los del Banco Central de Venezuela. Correos electrónicos: [email protected] (E. Rojas); [email protected] (H. Zavarce).

2

1.Introducción

A partir de la Constitución de 1999 la coordinación de la política fiscal con la monetaria se concibe

como un arreglo instituc ional que se corresponde con el modelo de gestión pública por resultados.

En tal sentido, la legislación venezolana asigna como instrumento para la coordinación a un acuerdo

de políticas en el que se establecen objetivos para las principales variables macroeconómicas. Este

proceso tiene un carácter político y está técnicamente sustentado.

Este documento aporta la aplicación de un enfoque transaccional al proceso de coordinación para

explicar la experiencia del Acuerdo Anual de Políticas (AAP) 2003 como resultado de

transacciones intertemporales entre actores políticos. Se utiliza como punto de partida los trabajos

de Spiller, Stein y Tommasi (2003) y Scartascini y Olivera (2003), donde se desarrolla el marco

conceptual aplicado a los procesos de formulación de políticas públicas.

El enfoque transaccional de la coordinación considera que la calidad de la política económica

depende de los costos de transacción entre agentes políticos en el tiempo.

Para inferir los costos de transacción del arreglo en Venezuela serán caracterizados el número y

cohesión de los actores políticos involucrados, secuencia de movimientos de los actores, beneficios

de la cooperación política y de desvíos, delegación de las competencias y tecnologías para

garantizar los compromisos.

El análisis de la naturaleza de los costos de transacción se complementará con los elementos

característicos del ambiente político, tales como, mecanismos y agentes de veto institucional,

incentivos institucionales para la acción de agentes no sujetos a balance, independencia y fortaleza

del Poder Judicial, características de la burocracia, e inestabilidad política.

El documento consta de cinco secciones. Luego de esta introducción, en la segunda se esboza el

marco conceptual aplicado a la coordinación macroeconómica, y en la tercera se hace un análisis

histórico del proceso de coordinación en Venezuela, a través de las instituciones de este arreglo y la

experiencia reciente con el AAP 2003. En la cuarta sección se presenta la calidad de la coordinación

macroeconómica como variable dependiente en el análisis, en la quinta se identifican sus

determinantes institucionales en el caso venezolano y, finalmente, se avanzan las conclusiones y se

sugieren algunos ámbitos de acción para la mejora del proceso de formación de política

3

macroeconómica. Se incluye un apéndice contentivo del marco legal en materia de coordinación

macroeconómica, así como los acuerdos de política suscritos en el año 2003, como apoyo a estudios

posteriores en esta área.

2. Enfoque transaccional para el proceso de coordinación macroeconómica

Para el estudio del proceso de coordinación macroeconómica y sus determinantes, se aplica un

enfoque basado en los costos de transacción y su extensión al campo de la política, así como en la

teoría política positiva que trata de explicar los efectos de las instituciones políticas en los procesos

de hacer política y en las características de las políticas resultantes.

Este enfoque ha sido desarrollado en Saporiti, Spiller y Tommasi (2002), Spiller, Stein y Tomassi

(2003), Scartascini y Olivera (2003) y aplicado a Argentina en Spiller y Tommasi (2003a,b).

La coordinación macroeconómica como política pública es el resultado de las acciones en el tiempo

de múltiples actores: políticos, burócratas, y banqueros2. Los actores políticos, elegidos por

votación popular, se identifican en los poderes ejecutivo y legislativo; los burócratas, a los cuales

les ha sido delegadas competencias técnicas específicas para la planificación, ejecución,

seguimiento y control de la política económica se encuentran en los Ministerios de Finanzas y

Planificación, así como en el Banco Central, en la Contraloría General y en la Asamblea Nacional

(Legislativo).

Estos actores pueden interactuar en arreglos jerárquicos horizontales o verticales conforme a la

calidad de los checks and balances entre poderes independientes o del predominio del Ejecutivo en

los procesos de formación de políticas, así como a la existencia de espacios grises de negociación

para la política económica.

En este sentido, la política macroeconómica es el resultado de transacciones políticas

intertemporales. El surgimiento de buenas políticas macroeconómicas requiere de la cooperación

entre el Ejecutivo y el Banco Central en el tiempo, es decir, requiere de ambientes políticos que

promuevan la cooperación y de mecanismos de garantía (enforcement) para el cumplimento de los

acuerdos políticos.

2 En circunstancias de estrés financiero los banqueros nacionales, internacionales y multilaterales pueden jugar un papel importante en el proceso de coordinación macroeconómica.

4

Las instituciones políticas, definidas de una manera amplia, las constituyen las reglas del juego de

hacer política macroeconómica. En conjunto, las instituciones políticas y su trayectoria histórica

inciden sobre la naturaleza más o menos cooperativa del ambiente en el cual se diseñan e

implementan las políticas económicas.

Ambientes no cooperativos en los procesos de política económica promueven el oportunismo en la

implementación de políticas de corto plazo para el beneficio de actores políticos, coyunturalmente

influyentes. Ello afecta no solo la calidad de la política económica respecto al logro de objetivos de

mediano plazo, tal como la “estabilidad macroeconómica”, sino también que podría crear incentivos

a implementar regímenes fiscales y monetarios reglados para combatir el oportunismo, al costo de

impedir la fácil adaptación de las políticas para moderar los efectos adversos de choques y en

términos de credibilidad al renunciar a reglas previamente establecidas.

Asimismo, estos ambientes no cooperativos conducen a una baja coordinación entre unidades con

competencias sobre el proceso de hacer la política monetaria y fiscal (banco central y ministerios); a

un ejercicio escaso de la transparencia, con alta rotación de burócratas de nivel alto y medio; a

niveles bajos de compensación salarial para el servicio civil; y a una baja innovación en procesos y

escasa inversión en tecnología y recursos humanos para mejorar las capacidades de hacer políticas

por parte de estas instituciones.

Para comprender cómo el funcionamiento del proceso de hacer política tiende a facilitar resultados

cooperativos en el juego de transacción política, se cuenta como punto de partida con la literatura de

interacciones repetidas en mercados oligopólicos.

La teoría establece que los equilibrios cooperativos son más probables de existir si, una vez

alcanzados los acuerdos, (i) los beneficios inmediatos de desviarse son pequeños; (ii) el número de

actores es pequeño; (iii) los actores interactúan repetidamente; (iv) las desviaciones del

comportamiento cooperativo son fácilmente observables; y (v) existen mecanismos de garantía para

el cumplimiento de los acuerdos, tales como un poder judicial y burocracias independientes. Una

característica adicional, propia del proceso político, es la existencia de espacios de negociación

política con las cinco propiedades anteriores, tal como lo es la Asamblea Nacional.

Para explicar las características de la coordinación macroeconómica en el caso venezolano, se

analizan sus contrapartes observables. La identificación de éstas es una tarea difícil, pues requiere

levantar el detalle micro de la elaboración de las políticas y de la dinámica política.

5

El tipo de variables a analizar incluye: actores claves, determinantes de sus beneficios, puntos de

veto institucional, variables que determinan quien tiene poder de veto en cada momento del tiempo

(respecto a una descripción de las incertidumbres del proceso político), horizontes de los principales

actores y sus determinantes, características institucionales (constitución, proceso presupuestario,

prácticas informales) que facilitan movimientos no observables por parte de algunos actores,

independencia y fuerza del Tribunal (Corte) Supremo de Justicia y de la Contraloría General, y

características de la burocracia.

Adicionalmente, pueden ser identificados tanto elementos históricos como culturales, económicos y

sociales que fortalezcan o debiliten la cooperación política y los mecanismos de garantía en el

tiempo.

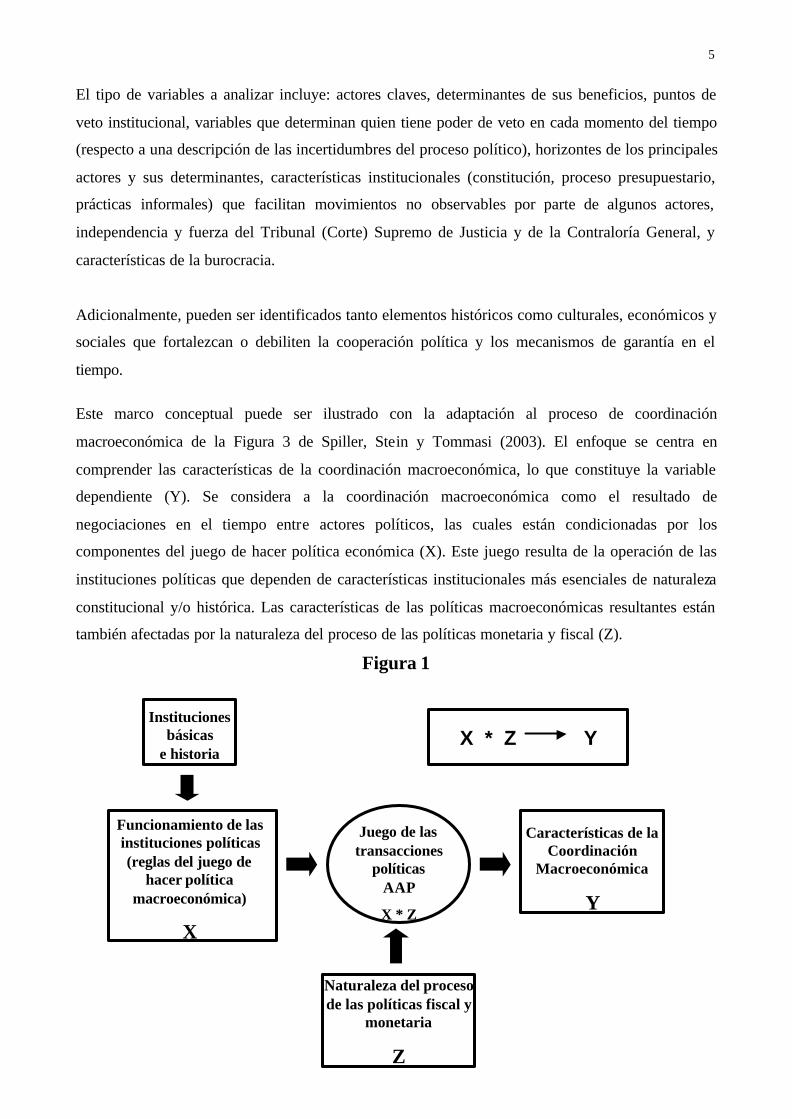

Este marco conceptual puede ser ilustrado con la adaptación al proceso de coordinación

macroeconómica de la Figura 3 de Spiller, Stein y Tommasi (2003). El enfoque se centra en

comprender las características de la coordinación macroeconómica, lo que constituye la variable

dependiente (Y). Se considera a la coordinación macroeconómica como el resultado de

negociaciones en el tiempo entre actores políticos, las cuales están condicionadas por los

componentes del juego de hacer política económica (X). Este juego resulta de la operación de las

instituciones políticas que dependen de características institucionales más esenciales de naturaleza

constitucional y/o histórica. Las características de las políticas macroeconómicas resultantes están

también afectadas por la naturaleza del proceso de las políticas monetaria y fiscal (Z).

Figura 1

Institucionesbásicas

e historia

Funcionamiento de lasinstituciones políticas(reglas del juego de

hacer políticamacroeconómica)

X

Juego de lastransacciones

políticasAAP

X * Z

Características de laCoordinación

Macroeconómica

Y

Naturaleza del procesode las políticas fiscal y

monetaria

Z

X * Z Y

6

3. El proceso de la coordinación macroeconómica: instituciones y experiencia reciente

“Los problemas insolubles sólo tienen, como es sabido, malas soluciones: en este caso que nos aqueja habría que optar por el dogmatismo que zanja y simplifica o por el escepticismo que, tras encogerse de hombros, abandona. Pero, como observó Erasmo a quienes le urgía optar entre el Papa de Roma y Lutero, “no navega mal quien pasa a igual distancia de dos males diferentes”” (Fernando Savater, 2003, El valor de elegir, p.12)

La Constitución Nacional de 1999 plantea la necesidad de establecer adecuadas reglas que

garanticen la coordinación de la política macroeconómica y que fijen el marco institucional en que

se deben desarrollar políticas específicas.

Este principio requiere que el Banco Central y el Ejecutivo Nacional coordinen sus políticas, a

través de un acuerdo que defina un curso anunciado con anticipación, consistente con el logro de

determinados objetivos, debiendo rendir cuentas de sus actuaciones, en los términos dispuestos en

la ley, y estableciendo a la coordinación como un arreglo institucional alineado a un emergente

modelo de gestión pública por resultados.

La coordinación macroeconómica se concerta sobre la base de un AAP, concebido como un

contrato de gestión conforme a la nueva legislación, que contribuye a la armonización de las

políticas de la competencia de ambos organismos, mediante el establecimiento de responsabilidades

en la conducción de política económica al Ejecutivo y al BCV, en el contexto del resto de las

políticas públicas, con un régimen de control social supeditado al incumplimiento injustificado de

los objetivos3.

El constituyente otorgó independencia política e instrumental al Ejecutivo y al Banco Central,

delegando autonomía para el ejercicio de las políticas de su competencia, y reconociendo la

interdependencia de los efectos de las acciones de política para el logro de los fines superiores del

Estado: estabilidad económica y bienestar social.

La coordinación es el medio de armonización de políticas, y la transparencia con responsabilidad

pública constituye la base para el ejercicio del control social. Estas características determinan que el

3 El Acuerdo Anual de Políticas define la conducción de la política económica, mediante el establecimiento de objetivos finales de crecimiento, inflación y balance externo, sus repercusiones sociales, y los lineamientos de las políticas compatibles con esos objetivos.

7

AAP sea un proceso con varias etapas interrelacionadas que se retroalimentan entre sí: diseño,

ejecución, seguimiento y rendición de cuentas.

Los principios generales de la coordinación macroeconómica establecidos en la Constitución

Nacional, se encuentran desarrollados por separado en la Ley Orgánica de Administración

Financiera del Sector Público (LOAF) y en la Ley del BCV (ver Apéndice 1), sin que se disponga

de una Ley en materia de coordinación macroeconómica que armonice el cuerpo legal vigente.

El marco legal de la coordinación macroeconómica, sin una ley específica en esta materia, requiere

de una negociación previa de los términos del AAP que armonice las disposiciones en las siguientes

áreas: i) definición y medición de los objetivos; ii) responsabilidad conjunta o separada para cada

objetivo; iii) responsabilidad conjunta o separada en la elaboración de las proyecciones y de los

niveles de las variables intermedias e instrumentales; iv) definición del régimen especial para la

asignación de responsabilidades por parte de la Asamblea Nacional en caso de diferencias; v)

separación de informes de seguimiento y de rendición de cuentas; vi) presentación separada o

conjunta de los informes de seguimiento; y, vii) régimen de sanciones al Ejecutivo y al BCV en

caso de incumplimiento injustificado de las metas del AAP.

Si bien la Ley del BCV, prevé la participación de la Asamblea Nacional como árbitro en caso de

diferencias entre las partes del AAP, no desarrolla la modalidad de participación. Ello obedece a la

interpretación del legislador de la necesidad de la existencia de un comportamiento cooperativo

entre los organismos que participan del arreglo.

Este vacío legal puede afectar la calidad de la coordinación, al incentivar a la parte con mayor poder

de negociación en la Asamblea Nacional a no llegar a un acuerdo durante el proceso, buscando la

intervención de la Asamblea Nacional, o que ambas partes concerten un acuerdo de baja calidad en

momentos de alta incertidumbre para evitar una decisión discrecional por parte de la Asamblea o

para evitar una confrontación pública en períodos de alta inestabilidad política. Ello podría

condicionar la debida rendición de cuentas ante este órgano legislativo4, motivado a la debilidad

política de una o ambas partes, o a la baja calidad de las políticas asumidas.

4 Sin duda el ejercicio de la autonomía modifica la relación Banco Central-Legislativo, ya que el parlamento tiene la capacidad de alterar la ley del Banco Central, recibe su rendición de cuentas, y participa en el nombramiento/remoción de su directorio. Esto exige una interacción Banco Central-Legislativo mucho más fluida, dinámica y cooperativa.

8

El Acuerdo Anual de Políticas 2003

La LOAF, promulgada en agosto de 20005, estableció un régimen de transición, que en el caso del

AAP, como principal instrumento de coordinación entre el Ejecutivo y el BCV, fue definido para

comenzar a regir a partir del año 2003.

De esta manera, el primer AAP elaborado para el ejercicio 2003 fue firmado el 26 de diciembre de

2002, en un contexto de fuerte inestabilidad y conflictividad socio-política, que condicionó sus

características en términos de la precisión de las metas y políticas, y de la creación de las instancias

interinstitucionales que permitieran realizar un seguimiento oportuno y adecuado al instrumento6.

Ante la ausencia de una ley de coordinación macroeconómica, el primer acuerdo normó las

condiciones que conducirían a una revisión o anulación de los compromisos asumidos. La

permanencia en los primeros meses de 2003 de las condiciones de inestabilidad presentes a finales

del año anterior y su evaluación por parte de las autoridades económicas, condujeron a que el 21 de

marzo de 2003 se procediera a invocar las causales de anulación previamente establecidas. Del

contenido del AAP, fue anulado el título correspondiente al anuncio de los objetivos y políticas,

manteniéndose lo relativo al seguimiento y rendición de cuentas.

Aunque la anulación del AAP tenía la ventaja de no anunciar objetivos específicos en una situación

de alta incertidumbre, implicaba reducir los incentivos para una acción coordinada, no obstante que

la ley requiriera de los mecanismos que garantizaran la coordinación. Asimismo, ante un acuerdo

anulado, el BCV quedaría más expuesto a presiones, en ausencia de lineamientos claros contenidos

en un contrato.

No obstante la anulación del AAP, el Ejecutivo Nacional y el BCV, en el acto de anulación (ver

Apéndice 2), acordaron asumir un arreglo formal de transición en el que se comprometían a

continuar promoviendo acciones coordinadas hasta la finalización del ejercicio económico-

financiero 2003, ello con base en el intercambio permanente de información y en la ejecución

5 Por la Comisión Legislativa Nacional, figura de transición de la etapa constituyente previa a la conformación de la Asamblea Nacional. 6 El contrato establecía la instalación de un comité interinstitucional de alto nivel dentro de los dieciséis (16) días continuos siguientes a su divulgación, disposición que no fue implementada por las partes. Es importante destacar, que en el año 1999 fue creada por decreto presidencial la Comisión 625, como órgano técnico-político de coordinación de políticas integrado por una red de viceministros del Ejecutivo y el primer vicepresidente del BCV. Esta comisión fue de gran importancia durante los años 2000-2001 para gerenciar la coordinación y, sin embargo, no tuvo actividad significativa durante 2002-2003, cuando se dan los primeros pasos formales en materia de coordinación.

9

articulada de las políticas a cargo de cada una de las partes, en un marco de transparencia y

responsabilidad pública.

Posterior a la anulación del AAP, se negociaron dos acuerdos sectoriales para complementar el

esquema de coordinación con actores claves, sin objetivos finales explícitos (ver Apéndice 2). El

primero entre el Ejecutivo Nacional, el BCV y el sector bancario, que amplió las posibilidades de

refinanciamiento de la deuda interna y los espacios de negociación a los fines de concertar políticas

y creó una visión compartida sobre la problemática macroeconómica del año 2003. El segundo,

entre el Ejecutivo, el BCV y el Fondo de Garantía de Depósitos y Protección Bancaria (FOGADE),

para instrumentar el pago de las acreencias de FOGADE con el BCV y la dotación de títulos

públicos al BCV por parte del Ejecutivo a fin de potenciar la capacidad de la política monetaria

mediante operaciones de mercado abierto7.

Sin embargo, es importante destacar que tanto la divulgación del AAP 2003, el acto de su anulación

y los acuerdos sectoriales, no tuvieron mayor impacto al nivel de opinión pública, a excepción de un

documento suscrito públicamente por un grupo de ex presidentes y altos ex funcionarios del BCV,

que tampoco generó una matriz de opinión perdurable en el tiempo. Ello podría estar sugiriendo un

lento aprendizaje e incipientes mecanismos de control social respecto a la importancia de la

conducción coordinada de la política económica para enfrentar situaciones de crisis.

Si bien sería deseable contar con la armonización del marco legal con miras a un nuevo AAP para

2004, hasta el momento no se han introducido en la Asamblea Nacional, proyectos de ley en

materia de coordinación macroeconómica, ni se han evaluado las reformas legales que permitan una

transición al AAP en línea con el Marco Plurianual del Presupuesto8, para el cual la aplicación de

reglas macro fiscales9 es vinculante a partir del año 2005 (cuando entran en vigencia sanciones

administrativas).

7 Este compromiso de dotación de títulos públicos al BCV no ha sido cumplido en su totalidad y, eventualmente, será objeto de futuros acuerdos anuales de políticas. 8 El Marco Plurianual del Presupuesto (MPP), según la LOAF, es elaborado por el Ministerio de Finanzas, en coordinación con el Ministerio de Planificación y Desarrollo (MPD) y el BCV, y establece los límites máximos de gasto y endeudamiento contemplados en el Presupuesto Nacional para un período de tres años, y los indicadores y demás reglas de disciplina fiscal que permitan asegurar la solvencia y sostenibilidad fiscal. 9 Para el desarrollo de las reglas macro fiscales enunciadas en la Constitución Nacional y en la LOAF, resulta necesario evaluar la pertinencia de una Ley de Responsabilidad Fiscal, que dote de la estructura de incentivos para una efectiva coordinación al interior del Poder Ejecutivo e integración de la política fiscal y, en consecuencia, facilite los procesos de negociación del AAP.

10

La aplicación gradual del nuevo marco institucional obedecería a la necesaria adecuación entre las

capacidades de las autoridades que conducen la política económica y las competencias requeridas

para la ejecución del mandato constitucional.

En cuanto a la adecuación de las capacidades organizacionales, si bien el cambio de gestión de las

instituciones que participan en el arreglo de la coordinación es fundamental para hacer más efectivo

este proceso, los resultados conjuntos hasta ahora obtenidos lucen insuficientes10.

Asimismo, la experiencia reciente del AAP 2003 muestra que la incertidumbre característica de los

insumos para la toma de decisiones y de los choques que afectan al sistema económico, determina

que la gerencia macroeconómica deba ser un proceso de señalización continua y aprendizaje mutuo

entre los mercados y los hacedores de política.

La credibilidad de la coordinación depende de metas consistentes claramente definidas, que sean

explícitas y factibles, y que se sustenten en un verdadero compromiso institucional y en el

reconocimiento de interdependencia. El aprendizaje de los gestores de política y de los mercados,

mediante la acción sistemática y coordinada para enfrentar los desvíos producto de choques y

errores de planeación, constituiría un elemento de fortalecimiento de este arreglo institucional. Estas

acciones, en un marco de transparencia reducen la posibilidad de incurrir en desvíos injustificados,

y en consecuencia, minimizan la probabilidad de remoción de autoridades.

Igualmente, es importante considerar que el AAP es un instrumento que persigue orientar las

expectativas y que las expectativas de los agentes afectan sus resultados. También conviene

destacar que las alternativas a una coordinación sin un acuerdo consistente podrían ser riesgosas

para la institución de la coordinación.

Sin embargo, estas premisas han enfrentado una serie de obstáculos vinculados al desarrollo de la

institucionalidad requerida para lograr una coordinación efectiva. En principio, la institucionalidad

10 En lo que respecta al BCV, en los últimos años se han realizado importantes esfuerzos para adecuar su gestión a las importantes variaciones en el entorno organizacional y en el desarrollo de las capacidades para la coordinación, mediante el impulso a nuevas dinámicas de trabajo que al interior se articulan conforme a un Plan Estratégico Institucional (PEI), existiendo correspondencia entre el nuevo modelo de gestión del Banco Central y los principios generales que regirían la transformación del Estado en función de los lineamientos constitucionales. Sin embargo, resulta igualmente importante que a la par de los avances del proceso de cambio del modelo de gestión en el BCV se adelante la adecuación de las capacidades del Ministerio de Finanzas en los ámbitos de recursos humanos, tecnología de información y gerencia integrada de procesos.

11

propicia para un acuerdo exitoso es muy débil, ya que las partes del contrato no están legalmente

equiparadas11.

Adicionalmente, la experiencia del año 2003 muestra que el régimen cambiario actualmente vigente

en Venezuela (control de cambios) limita la capacidad de acción de la política monetaria y que el

contexto socio-político acorta el horizonte temporal de las partes y compromete la continuidad de

los compromisos, particularmente fiscales y cambiarios.

Esto último se evidencia en la reciente rotación de Ministros y cuadros técnicos, y en la

incertidumbre acerca de la concreción de la agenda legislativa en materia de reforma estructural, la

transitoriedad del régimen cambiario, y la permanencia de las leyes aprobadas.

De la operación de mecanismos informales y limitados de coordinación entre equipos técnicos de

los órganos participantes, se infiere que no es reconocida la interdependencia por parte del BCV y

el Ejecutivo Nacional, es decir, la coordinación no se concibe como un proceso permanente y

recurrente entre las partes involucradas. Esto hace que el proceso del AAP no esté integrado,

dificultando la fluidez, el aprendizaje y oportunidad en las etapas de diseño, ejecución, seguimiento

y rendición de cuentas.

Las debilidades del arreglo institucional conducen a procesos incompletos que dificultan el logro de

una coordinación efectiva. En este sentido, se puede mencionar las acciones vinculadas al Marco

Plurianual del Presupuesto, observándose que no existe un seguimiento conjunto a este instrumento,

lo que determina que al momento de presentarse el Informe Global12, no se cuente con una

actualización consensual de las metas macroeconómicas plurianuales, lo que compromete la

credibilidad de la planeación de mediano plazo en su correspondencia con las dimensiones

temporales del MPP y el AAP13.

11 El rango constitucional del BCV lo define como una persona jurídica de derecho público con autonomía para la formulación y ejercicio de las políticas de su competencia (poder independiente con autonomía funcional, financiera y administrativa). Sin embargo, existen condicionantes legales al ejercicio de esta autonomía asociados al objetivo asignado, reglas de actuación y régimen de control de gestión y de remoción de autoridades. 12 El Ejecutivo Nacional debe presentar anualmente el Informe Global del Marco Plurianual del Presupuesto, antes del 15 de julio (Art. 28, LOAF). Este Informe debe contener la evaluación de la ejecución de la Ley de Presupuesto del año anterior, las propuestas sobre la Ley de Presupuesto del año siguiente y la actualización del MPP con nuevas premisas macroeconómicas. 13 La credibilidad de la planificación de mediano plazo está igualmente comprometida por la ausencia de efectivos sistemas de seguimiento a los objetivos y líneas estratégicas establecidas en el Plan de Desarrollo Económico y Social de la Nación 2001-2007, elaborado por el MPD. Adicionalmente, las directrices para la transformación del Estado venezolano conforme a la nueva Constitución, para desarrollar un nuevo modelo de gestión de la administración pública nacional (APN), carecen de un órgano rector y de planes operativos que las implementen.

12

Igualmente, la ausencia de coordinación generó que al momento de ser introducido en octubre 2003

el Proyecto de Ley de Presupuesto 2004 en la Asamblea Nacional, su exposición de motivos no

contuviera los lineamientos previamente acordados del próximo AAP, tal como lo establece el

Reglamento de la LOAF. Cabe mencionar que esto también ocurrió en el año 2002.

Asimismo, el arreglo de la coordinación ha estado signado por la modificación frecuente de

importantes leyes, tales como, la Ley del Fondo de Inversión para la Estabilización

Macroeconómica (FIEM) y la Ley del BCV, y por la escasa viabilidad política y legislativa para

contar con una ley de coordinación macroeconómica. Asimismo, en lo que respecta al Fondo de

Ahorro Intergeneracional (FAI) previsto en la LOAF, no ha prosperado la concreción de un

proyecto de Ley.

Esta volatilidad e incompletitud en las reglas, tal como se detalla en el cuadro siguiente, es un

síntoma de la dificultad para establecer acuerdos políticos duraderos que permitan una gestión

efectiva de la política macroeconómica.

Incertidumbre en las reglas para la coordinación macroeconómica

Ley del FIEM Ley del Banco Central Ley de Coordinación

Posterior a la creación del FIEM en noviembre de 1998, se han producido cuatro reformas sucesivas para adaptarlo a la coyuntura fiscal del momento. Las tres primeras reformas se hicieron a través de un decreto Ley del Ejecutivo. La última modificación fue aprobada en segunda discusión en la Asamblea Nacional el cuatro de noviembre de 2003 para entrar en funcionamiento a partir del año 2005 con la figura de un Fondo de Estabilización Macroeconómica (FEM) sin funciones de inversión de recursos.

Un año después de la promulgación de la Ley del Banco Central en octubre de 2001, se modificaron los artículos referidos al reparto de utilidades al fisco, aumentando su frecuencia al pasar de un régimen anual a uno semestral. Esta modificación puntual formó parte de un proyecto de ley propuesto por el Ejecutivo y un grupo de parlamentarios, que comprometía la independencia del Banco Central.

En 2001, en el marco de la Comisión 625, fue designado un equipo técnico BCV- Finanzas para elaborar un proyecto de ley que armonizara las reglas para la coordinación contenidas en la Constitución, LOAF y Ley del BCV. Del trabajo del equipo surgieron a finales de 2001 dos proyectos de ley, que no han sido totalmente armonizados y no se han presentado ante el órgano legislativo. Sin embargo, la versión del proyecto de ley elaborada en el BCV sirvió de base para la definición y redacción de los capítulos del AAP 2003.

La calidad del ejercicio de la coordinación macroeconomía depende crucialmente de las

comunicaciones en el funcionamiento de redes informales de dialogo macroeconómico14,

conocimiento y audiencias claves, que articulen los niveles técnico y político en consensos de

mediano plazo para la generación de políticas que perduren en el tiempo.

14 Las redes constituyen un instrumento teórico-metodológico para el intercambio de experiencias y trabajo colaborativo de una nueva gerencia pública que tiene como fundamentos la transparencia, la horizontalidad y la coordinación, para viabilizar e incentivar el control social de la gestión administrativa del Estado. Ello mediante el diseño, institucionalización e imp lantación de mecanismos de rendición de cuentas articulados a la participación ciudadana y al control social de la gestión pública.

13

Estas redes integrarían a hacedores de política, gerencia media de los organismos involucrados,

analistas económicos del sector privado nacional e internacional, periodistas especializados,

políticos y académicos. A su vez, la interacción en el tiempo entre estas redes sería un mecanismo

de acumulación de capital social para la generación de políticas públicas, consistente en capacidad

de asociatividad, clima de confianza, principios éticos y de justicia para la acción colectiva y

privada, y conciencia cívica.

Así, la viabilidad del arreglo de la coordinación está sujeta a la estructura de incentivos detrás de las

transacciones entre distintos actores políticos. Las acciones técnicas de los bancos centrales no se

dan en un vacío político; al ser una institución de interés público, por definición se constituye en un

actor político, que debe interactuar (negociar y rendir cuentas) con otros actores con objetivos e

incentivos muy diferentes.

La cooperación política que conduce a una coordinación macroeconómica efectiva es más probable

si los costos de corto plazo de no cooperar son altos, el número de actores políticos es reducido e

interactúan repetidamente en el tiempo, las políticas y el cumplimiento de los compromisos son

claramente observables, es ejercida la autonomía que fue delegada, está disponible la actuación

eficaz de terceras partes (tales como la Asamblea Nacional, la Contraloría y el Tribunal de Justicia)

para el control social, y los espacios de intercambio entre altas autoridades políticas favorecen tales

características.

Sin embargo, en circunstancias en las que el cumplimiento de los compromisos no es claramente

observable, es baja la capacidad de los órganos de control social y los espacios de intercambio

político son informales y ambiguos, existe la posibilidad de observar una cooperación con baja

calidad de las políticas y escasa transparencia, lo cual será preferido a la confrontación entre

autoridades independientes en entornos políticos complejos e inestables. Con tales instituciones, los

gestores de política utilizan la opacidad como táctica para minimizar su vulnerabilidad ante los

procesos de control social y mantener ciertos niveles de reputación.

4. La variable dependiente: la calidad de la coordinación macroeconómica

Estudios recientes y en proceso abordan algunos hechos estilizados que ilustran las características

externas de las políticas públicas para América Latina (AL) y, en particular, para el caso

venezolano. En Scartascini y Olivera (2003, pp. 38-41), se presenta un análisis comparativo para

una muestra de países de AL con mediciones de la volatilidad de las políticas, incertidumbre y

14

predictibilidad de las reglas económicas y su relación con el entorno político, los costos asociados a

la incertidumbre, y los mecanismos de garantía y calidad de las políticas públicas.

Para el caso venezolano, se apuntan como características externas de las políticas públicas:

volatilidad media, con un nivel medio de cumplimiento de los compromisos del gobierno; cambios

impredecibles de política; altos costos para reformar; alta evasión fiscal, con un nivel en torno al

promedio de AL; el gasto fiscal es considerado improductivo, con una calidad media en

infraestructura, para el estándar de AL y baja respecto a los niveles internacionales, y con una

calidad baja del gasto en educación; las transferencias del gobierno son consideradas distributivas; y

las competencias de los funcionarios públicos son bajas.

Estos indicadores evidencian para el contexto global de las políticas públicas en Venezuela la

presencia de volatilidad, bajos niveles de coordinación y coherencia, baja calidad de las políticas,

baja capacidad de los legisladores y de la burocracia pública, e incentivos para las políticas

distributivas.

En el estudio de caso para Venezuela de Monaldi et. all (2003, pp. 4-10), se describe la volatilidad

de las políticas con base en el comportamiento de la política fiscal, la volatilidad de reglas para

moderar el carácter procíclico de esta política, la variabilidad de la estructura impositiva y de la

política de descentralización.

Asimismo, se indica la existencia de baja coherencia y coordinación de las políticas debido a

problemas de integración vertical y horizontal de la administración pública y la concurrencia de

diversos organismos públicos en la aplicación de políticas regulatorias.

En cuanto a la baja calidad de las políticas y las capacidades de la burocracia, se apunta un manejo

inadecuado de los recursos humanos del sector público y algunas características de la

administración como altamente centralizada e ineficiente, con exceso de personal y sobrepago en

los niveles inferiores, y reducido número de funcionarios con bajas remuneraciones en los niveles

más altos. En forma frecuente se reemplazan posiciones en función de las condiciones políticas, no

existiendo programas formales de capacitación, planes de carrera y adecuados mecanismos de

evaluación del desempeño. En los últimos años, muchos de estos aspectos han empeorado.

15

Características de la coordinación de políticas

En general, el análisis de la política monetaria y fiscal en Venezuela se ha centrado en sus

"características internas (intrínsecas)", tales como el contenido y consistencia ent re estas políticas,

sus efectos sobre el ciclo y el desarrollo económico, y su sostenibilidad en el tiempo. En esta

sección se analizan sus "características externas (extrínsecas)" y en la próxima sus determinantes.

La coordinación de política macroeconómica es muy dependiente de los aspectos del juego político

y presenta altos costos de transacción. Esto se debe a su carácter intensivo en transacciones

intertemporales al ser los objetivos de crecimiento y estabilidad de precios alcanzables solo en

horizontes largos. En este mismo orden de ideas, la sostenibilidad de la política fiscal y del régimen

monetario están condicionadas por decisiones políticas intertemporales relativas a las reformas de

los fondos de pensiones, de estabilización macroeconómica y de ahorro intergeneracional.

Por otra parte, está sujeta a mecanismos de control, tales como la delegación de autoridad

independiente al Ejecutivo y al Banco Central para la formulación de políticas de su competencia, y

la contraprestación en términos de responsabilidad pública con transparencia y rendición de

cuentas, que enriquece el juego político con la participación de la Asamblea Nacional, la

Contraloría General de la República y el Tribunal Supremo de Justicia, en los procesos de

establecimiento de responsabilidades políticas, administrativas y judiciales a los hacedores de

política por desvíos injustificados respecto a los objetivos anunciados.

La capacidad de los agentes de control social juega un papel importante en garantizar el

cumplimiento de negociaciones intertemporales, las cuales quedan plasmadas en políticas, prácticas

informales y reglas formales de juego. En ausencia o debilidad de capacidad de tales agentes, existe

la posibilidad de agregar estructura institucional adicional o restricciones que apoyen el control de

las políticas, mediante la adopción de programas de reforma y estabilización con organismos

multilaterales, así como de acuerdos internacionales de convergencia de metas macroeconómicas y

fiscales en el marco de procesos de integración regional profunda.

El análisis de las características externas para la coordinación sigue la lista sugerida en Spiller, Stein

y Tommasi (2003) y Scartascini y Olivera (2003). Estas y otras variables adicionales son analizadas

en lo que sigue.

16

Estabilidad/Volatilidad

“Clamo porque se elabore un nuevo marco legal. Si hay que hacer cambios en la Constitución, preparémonos (…) Propongo a la Asamblea Nacional estudiar una ley de uso de excedentes de las reservas internacionales”. Discurso del Presidente de la República. Rendición de cuentas anual al Parlamento (15/01/04).

Algunos países son capaces de sostener en el tiempo las estrategias de política fiscal y monetaria,

permitiendo a los agentes económicos incorporar en sus expectativas el comportamiento predecible

de las autoridades frente a choques, lo cual hace que los objetivos de política sean más probables de

ser alcanzados y a un menor costo. Como un indicador de la capacidad para sostener políticas, se

analizan los cambios de régimen cambiario y de política fiscal, y los ajustes en las reglas de juego

que afectan el arreglo de la coordinación.

En este sentido, se podría complementar el análisis con las formas de conducir las comunicaciones

del Ejecutivo y el Banco Central, en términos de su impacto sobre los mecanismos de transmisión

de las políticas y la responsabilidad pública de la gestión. Es muy probable que el ejercicio

transparente de las comunicaciones sea una proxi de estabilidad de las políticas, mientras que la

opacidad sea de su volatilidad, ya sea porque los hacedores de política prefieren no asumir

compromisos o evitar confrontaciones en ambientes políticos polarizados.

Un análisis de la historia reciente de los cambios de regímenes y legislación muestra una

intensificación de su frecuencia, así como de su vulnerabilidad ante choques políticos y

económicos. Entre 1999 y 2003 han ocurrido cinco cambios de Ministro de Finanzas, tres cambios

de Ministro de Planificación, en contraste con cambios previstos en el Directorio del BCV por

vencimiento de período15. En igual lapso, ocurrieron dos cambios de régimen cambiario (2002,

2003) y cinco anuncios de política fiscal (uno en 1999, uno en 2000, dos en 2002 y uno en 2003).

En cuanto a los cambios de legislación, el período registra una intensa actividad legislativa que

comienza con la aprobación de la Constitución Nacional en 1999. En materia de política económica,

se incorpora la coordinación como principio de rango constitucional, al igual que la autonomía del

BCV. El arreglo de la coordinación se complementa en la Constitución con la figura de un

mecanismo de estabilización del ingreso petrolero y con el desarrollo en la LOAF de un fondo de

15 El Directorio del BCV está integrado por un presidente y 6 directores, 5 de los cuales son a dedicación exclusiva y son designados por un período de 7 años. El director restante es designado por el Presidente de la República y es un ministro del área económica distinto al de Finanzas. Ha sido tradición que este director sea el Ministro de Planificación y Desarrollo.

17

ahorro intergeneracional16 y del marco plurianual del presupuesto. Asimismo, se establecen como

principios rectores de la gestión fiscal, la eficiencia, solvencia, transparencia, responsabilidad y

equilibrio fiscal. Para implementar estos principios, la Constitución dispone la formulación de un

marco plurianual del presupuesto.

El período 1999-2002 estuvo caracterizado por la creación y modificación de leyes. En 1999 se

adelantó la reforma a cinco leyes tributarias17 y de la Ley Orgánica de Administración Central. Los

preceptos constitucionales se comienzan a desarrollar con la promulgación de la LOAF en agosto de

2000. Posteriormente, en 2001 se aprobó la nueva Ley del Banco Central de Venezuela, la cual tuvo

una reforma parcial en 2002, y mediante una segunda Ley Habilitante al Poder Ejecutivo un

conjunto de 8 leyes en el ámbito fiscal- institucional18, entre las que destaca la Ley de

Hidrocarburos, que modificó el esquema de tributación de la industria petrolera. En 2002 como

parte de un anuncio fiscal fueron aprobadas dos leyes tributarias: Ley de Impuesto al Débito

Bancario y una reforma a la Ley del Impuesto al Valor Agregado. En lo que respecta al FIEM, su

marco legal fue modificado cuatro veces después de su creación en 1998. En resumen, durante el

lapso analizado se crearon cinco leyes y se modificaron diecisiete.

En el marco analítico utilizado, se asocia la estabilidad de las estrategias fiscales y monetarias con

acuerdos intertemporales que permiten mantener políticas en un horizonte superior al de los

hacedores de política o al de la influencia de políticas partidistas. Esta consideración se complica si

se incorpora al análisis los cambios políticos asociados a ajustes en las preferencias sobre políticas

expresadas mayoritariamente mediante el ejercicio del sufragio hacia representantes que las

cambiarán, o a la existencia de transiciones políticas de una democracia representativa a una

democracia popular, haciendo el paralelismo de las transiciones del gobierno de las élites a

democracia en el sentido de Acemoglu y Robinson (2003). Ello podría explicar la volatilidad de las

políticas y sus reglas en el período estudiado.

Otra forma de analizar la estabilidad de las políticas es mediante la identificación de la existencia de

políticas de Estado que puedan comprometer las estrategias mas allá de la influencia de los procesos

16 El artículo 311 de la Constitución indica “que el ingreso que se genere por la explotación de la riqueza del subsuelo y los minerales, en general, propenderá a financiar la inversión reproductiva, la educación y la salud”. Este artículo se desarrolla en la LOAF a través de un fondo de ahorro intergeneracional (capítulo II, artículo 155-158). Este punto fue señalado por Oscar Salcedo. 17 Estas reformas realizadas mediante Ley Habilitante al Poder Ejecutivo fueron: Ley de Impuesto sobre la Renta, Ley de Sucesiones, Ley de Arancel Judicial, Ley de Registro Público y Ley de Timbre Fiscales. 18 Ley de Hidrocarburos, Ley de Reforma Parcial de la Ley de Impuesto sobre la Renta, Ley del Fondo Único Social, Ley del Estatuto de la Función Pública, Ley sobre Régimen de Remisión y Facilidades para el pago de Obligaciones

18

electorales y de las políticas de los partidos19. En este punto se podría analizar la historia en

Venezuela, en términos de resultados, de las comisiones presidenciales para la Reforma del

Estado20. En el año 2002, se creó una nueva comisión como órgano permanente de asesoría a la

Presidencia de la República. En la agenda de esta comisión estaba incluida la coordinación

macroecónomica como asunto relevante a ser objeto de mejoras.

Cabe destacar que la comisión funcionó a través de una red institucional del sector público, durante

tan sólo seis meses y fue afectada por el cambio en 2003 del Ministro de Planificación, quien la

presidía. Este hecho ilustra la vulnerabilidad de los intentos de reforma que requieren de un órgano

rector que la impulse de manera coherente y coordine a los agentes políticos involucrados en el

proceso de cambio. La ausencia de esta instancia formal compromete la modelación y estabilización

del cambio institucional y, en particular, la adecuación del Estado para cumplir los fines

constitucionales, entre ellos la coordinación macroeconómica.

Adaptabilidad o Flexibilidad / Rigidez o Reglas

Las políticas fiscal y monetaria, y en especial la monetaria, en el contexto de la coordinación, puede

ser mas o menos rápida en responder a choques y/o al arribo de nueva información que afecten la

consecución de los objetivos finales. La elección de regímenes monetarios flexibles y adaptables

podría ser una señal importante de la capacidad para estabilizar la economía en el contexto de la

coordinación, y por ello es una característica externa importante de la calidad del arreglo de

políticas.

Regímenes que utilizan discrecionalidad restringida como regímenes de flotación acompañados de

objetivos explícitos de inflación han demostrado ser exitosos en muchos de los países en desarrollo.

Tal es el caso de la experiencia de los países que han adoptado el régimen de inflación objetivo 21.

Sin embargo, como lo señalan Carare y Stone (2003) y Stone (2003), el éxito y la forma como los

países adoptan este régimen dependen crucialmente de la historia pasada de inflación, de las

características de sus instituciones monetarias y fiscales (usualmente orientadas por los principios

de independencia, transparencia, responsabilidad pública y equilibrio fiscal), del carácter no

Tributarias Nacionales, Ley del Servicio Nacional Integrado de Administración Tributaria, Código Orgánico Tributario y Ley Orgánica de la Administración Pública. 19 Cabe destacar que la noción de estabilidad es cercana a la de capacidad gubernamental de Weaver y Rockman (1993) y a la de resolución (resoluteness) en Cox y McCubbins (2001). 20 Un ámbito que ejemplifica la existencia de obstáculos para sostener políticas de estado, es en el caso venezolano, la reforma del sistema de seguridad social, la cual ha sido postergada y aún no concluida.

19

dominante de la política fiscal, de la credibilidad de las políticas, de la profundidad y robustez de

sus mercados financieros y de la ausencia de objetivos de tipo de cambio en la conducción de la

política monetaria. Todas estas características están muy correlacionadas con ambientes

institucionales y políticos favorables para la implementación de políticas anticíclicas.

La falta de capacidad de la política de ajustarse a nuevas circunstancias refleja las dificultades en

alcanzar la cooperación en el terreno político para facilitar la implementación de políticas

contracíclicas. Tal es el caso de la experiencia venezolana.

La adopción de regímenes de tipo de cambio fijo, control de cambios, y bandas con flotación

limitada, ha sido la norma en el caso venezolano a partir de los 80's. El período 1999-2003 no es

una excepción. Ello puede reflejar ambientes políticos con altos costos de transacción donde los

hacedores de política para comprometerse creíblemente a los objetivos de inflación se asignan

costos altos de renunciar al esquema cambiario, como protección hacia reversiones futuras, aún

cuando éstas incrementen el bienestar.

En particular durante este período se han evidenciado regímenes de bandas deslizantes 1996-

febrero de 2002, de flotación con objetivo intermedio de inflación, de febrero de 2002 a febrero de

2003, y de control de cambios, de febrero de 2003 hasta hoy.

El período con bandas deslizantes estuvo caracterizado por “miedo a flotar” con objetivos

implícitos de tipo de cambio apoyado en la política monetaria y en la disponibilidad de reservas

internacionales22. De hecho, en los círculos de política y en la opinión pública los hacedores de

política asignaban al uso del tipo de cambio como ancla nominal el éxito en estabilizar la inflación

de 103% en 1996 a 13% en 2002.

Sin embargo, los pocos grados de libertad de la política monetaria y cambiaria, en una economía

sujeta a choques domésticos de carácter externo y de oferta, se tradujeron en un persistente y

significativo grado de sobrevaluación de la moneda, lo cual vulneró el régimen. Guerra (2003) y

Guerra y Pineda (2002), reportan niveles de sobrevaluación calculados con distintos métodos, en un

rango entre 30,9% y 51,5% para 2002.

21 Ver Klauss Smith Hebel (2003) y Klauss Smith Hebel y Calderón (2003) para una revisión de la experiencia comparada en América Latina. 22 Para un análisis de las características de la flotación dentro de la banda y sus problemas de credibilidad, ver Pineda, Toledo y Zavarce (2002).

20

Vale la pena mencionar, la vigencia desde la década de los 80´s de un convenio cambiario que

establece la obligación de compra por parte del BCV de todas las divisas provenientes de las

exportaciones públicas de petróleo. Esta regla que obedeció a la necesidad de centralizar las

reservas internacionales durante la crisis cambiaria de 1983, ha permanecido como un mecanismo

automático de acumulación de reservas, atando la consecución del objetivo de estabilidad de precios

a una participación permanente del BCV en el mercado cambiario y creando una percepción de

excesiva acumulación de ahorros pasados en períodos de altos niveles de reservas internacionales,

los cuales abren espacios para conflictos distributivos con grupos de interés.

Otro indicador de la falta de flexibilidad es el carácter prociclico de la política fiscal medido por el

comportamiento del cambio en el déficit estructural del sector público respecto a la brecha del

producto, como se muestra en Ríos (2003) y Vial (2003), lo cual ilustra la rigidez de esta política

para enfrentar choques en un contexto de coordinación. Asimismo, Ríos (2003) reporta una rigidez

excesiva del gasto debido a la existencia de significativas pre-asignaciones de rango constitucional

y a la carga de la deuda interna y externa. Para ilustrar, en los años 2002-2003, en promedio un 53%

del gasto ejecutado correspondió a pre-asignaciones y carga de intereses, porcentaje que se eleva a

un 69% si se incluyen las remuneraciones. Ello evidencia el limitado margen de la política fiscal

para la estabilización, por el lado del gasto.

Entre las causas del abandono del régimen de flotación limitada por los controles, y el colapso

posterior del régimen de flotación, están los conflictos de intereses que han generado las reformas, y

en particular, los retardos en la reforma del sector pub lico y en los cambios de la legislación

requerida. Ello se ha traducido en el mantenimiento de rigideces de partidas claves de la restricción

presupuestaria 23. En consecuencia, la gestión fiscal ha estado signada por déficits y aumento del

endeudamiento interno a pesar de los choques favorables de ingresos petroleros en 1999-2001. En

este contexto, la fuerte polarización política e incertidumbres del proceso de reforma política que

comenzó en 1999, y el aumento de la calificación de riesgo de los bonos de la deuda pública,

motivaron salidas de capital e incremento de la demanda de importaciones que comprometieron la

viabilidad externa e interna de la mezcla de políticas24.

Un aspecto importante de la rigidez de las políticas que caracteriza al período, es el rezago en la

toma de decisiones para enfrentar situaciones de crisis o completar acciones para señalizar al

23 Como evidencia de este tipo de rigideces está la primera reforma del FIEM, que estableció una regla de aporte con base en los ingresos petroleros cuando el precio superaba un determinado límite (9$/barril), en lugar de considerar un promedio móvil de estos ingresos como corresponde a la función de estabilización del fondo en lugar de uno de ahorro. 24 Guerra (2003), Rodríguez (2003), y Guerra, Pagliacci y Zavarce (2002).

21

mercado en períodos de transición. Ejemplo de ello es la adopción de la flotación cambiaria en

febrero de 2002, que se acompañó con un anuncio a mediados de julio del objetivo de inflación para

ese año y una senda cualitativa para 2003-2004, así como de la lógica del funcionamiento del

régimen monetario y cambiario 25.

Estos rezagos en la toma de decisiones, podrían estar explicados por el valor de la opción de esperar

hasta el arribo de nueva información para adoptar nuevas decisiones debido a cierto grado de

irreversibilidad, dados los costos hundidos en términos de credibilidad contenidos en los anuncios

de política monetaria 26.

Coordinación o Coherencia de Políticas

Scartascini y Olivera (2003) definen la coordinación y coherencia como asociada “al grado de

consistencia entre las acciones tomadas por varios agentes involucrados en un proceso de hacer

política”. En este sentido, las políticas fiscal y monetaria deben exhibir un alto grado de

“consistencia lógica y operacional”.

Un indicador importante de las dificultades de coordinación y coherencia entre las políticas fiscal y

monetaria en Venezuela, es la presencia de acciones de política fiscal insuficientes durante el

período 2001-2002, que se materializó en significativas necesidades brutas de financiamiento, y

creciente endeudamiento interno 27. Ello fue inconsistente con el mantenimiento de la estabilidad

cambiaria apoyada en políticas monetarias restrictivas y participaciones activas en el mercado

monetario durante el régimen de bandas. En general, para el período en estudio, los análisis técnicos

de consistencia basados en la restricción presupuestaria consolidada del Banco Central con el Sector

Público arrojan - para tasas de inflación y crecimiento objetivos - niveles de déficit global menores

a los proyectados para la gestión financiera del gobierno 2002-200728.

Al interior del proceso de hacer políticas, los hacedores de política no encontraron un consenso

rápido para gerenciar adecuadamente los riegos de la vulnerabilidad del contexto. Una vez

abandonada la estrategia (bandas cambiarias) en febrero de 2002, se adoptó un régimen de inflación

25 Este anuncio fue hecho a través de la página web del BCV, agregando una presentación donde se aclararon detalles operativos a los economistas jefes de las instituciones bancarias. Ver http://www.bcv.org.ve/Upload/Comunicados/avisopm190702.pdf y http://www.bcv.org.ve/c6/polimonetaria.asp. 26 Ideas similares respecto a la inversión se encuentran en Dixit y Pindick (1994). 27 Analistas en los círculos técnicos de política económica asocian a las reglas de aporte del FIEM el creciente endeudamiento de este período. 28 Véase como ejemplo Olivo (2002).

22

objetivo suave. Este fue llamado, luego de anunciarse sus detalles operativos, "estrategia monetaria

flexible", lo cual puede ser entendido, con cierta probabilidad, como una señal de cambio favorable

en el proceso de hacer política, toda vez que el Ministro de Planificación, en apoyo a la estrategia la

anunció como fundamentada en la sustitución del compromiso cambiario por un ancla fiscal para la

estabilidad de precios29.

Es importante destacar como punto positivo que esta estrategia se mantuvo a pesar de la sustitución

de los Ministros de Planificación (Jefe del Gabinete Económico), de Finanzas y de Producción y

Comercio, miembros claves del gabinete económico luego de la fuerte disrupción política de abril

de 2002. Sin embargo, el programa fiscal anunciado y el nivel de reservas internacionales no

resultaron de magnitud suficiente para alcanzar la robustez requerida y enfrentar el significativo

choque político que paralizó la industria petrolera en diciembre de 2002.

Otro elemento que podría sugerir bajos niveles de coordinación y coherencia en la política

macroecónomica es la ratificación del régimen monetario, y el carácter general de los compromisos

fiscales en el primer AAP anunciado en diciembre de 2003, tal como puede leerse en el Apéndice 2.

Ello contrasta con el carácter positivo que sobre la conmoción política podría haber tenido mostrar

compromisos claros en materia fiscal como señal adicional de capacidad para adelantar políticas de

Estado en momentos de crisis.

En lo que respecta a la elección de anular compromisos con las metas en lugar de revisarlas, esto

también podría señalizar ya sea la existencia de bajos niveles de coordinación o la disposición a

reservarse mayores grados de libertad para enfrentar un escenario político y económico incierto. En

efecto, la magnitud y persistencia del choque político condujo a la anulación de los compromisos de

política en el AAP 2003, invocando la cláusula de conmoción política y económica, y se sustituyó

el régimen monetario flexible por un régimen transitorio de control de cambios y de precios sujeto a

la duración del estado de conmoción, con el objetivo de preservar la estabilidad del sistema de

pagos y racionar las divisas de origen público. Esta decisión fue acompañada con el cambio de

Ministro de Planificación.

29 Este episodio de la política económica del país debe ser estudiado más a profundidad mediante entrevistas con los actores claves para entender porqué las opciones del control de cambios o de realineamiento hacia arriba de la banda fueron descartadas. Un análisis contrafactual a la luz de los episodios políticos de abril y diciembre de 2002 sugiere que la adopción temprana de un control de cambios podría haber disuadido las coaliciones que finalmente incidieron en estos eventos. Asimismo, sería interesante documentar la evolución de los pesos relativos del Ministerio de Planificación, Finanzas y BCV, en las decisiones conjuntas del Ejecutivo y el Banco Central en materia de política

23

A estos indicadores de baja coordinación y coherencia se le adicionan las propias que inciden sobre

el proceso de formación de la política fiscal, y la conducción de la política de endeudamiento. En

este sentido, Moreno (2003) identifica como indicador los cambios en el marco legal fiscal que no

han sido vinculantes para el proceso de las decisiones fiscales, y la baja demanda ciudadana de

control social que incentiva: (i) la omisión de la responsabilidad institucional en la normativa de la

gestión fiscal, (ii) la realización de arreglos políticos extra-legales en la ejecución de la gestión

fiscal y (iii) la incorporación de normas poco precisas que generan espacio para desvíos de acuerdos

intertemporales.

Asimismo, en la esfera fiscal cabe destacar la experiencia durante el período 1999-2002 del Fondo

de Inversión para la Estabilización Macroeconómica (FIEM) como otro síntoma de baja

coordinación y coherencia, ya que sus aportes fueron realizados en el marco de gestiones fiscales

deficitarias, determinando el incremento de las necesidades de financiamiento y la contratación de

deuda para poder acumular recursos en este fondo.

Adicionalmente, otro indicador de un bajo nivel de coordinación y coherencia lo constituye el

utilizar la opinión pública para presentar diferencias con respecto a decisiones claves que

comprometen el curso de las políticas acordadas, ello en lugar de utilizar los espacios

institucionales de negociación para coordinar y dirimir diferencias. Como ejemplo de estas

controversias públicas durante 2002-2003, se cuentan:

?? BCV- Ejecutivo: Manejo de las tasas interés como instrumento de control monetario entra en

conflicto con el financiamiento a la actividad productiva.

?? BCV- Ejecutivo- Asamblea Nacional: Competencias de administración y destino de los recursos

retirados del FIEM.

?? Ministerio de Finanzas - Planificación: Mejoras del proceso presupuestario sugeridas por el

Ministro de Planificación.

?? BCV- Ejecutivo- Asamblea Nacional: Proyecto de modificación de la Ley del Banco Central.

?? BCV-CADIVI: Funcionamiento del control de cambios e impacto sobre la actividad económica.

?? BCV- Ministerio de Finanzas - Planificación: Transición hacia un régimen de cambio dual con

un impuesto a las salidas de capital.

?? BCV- Ministerio de Finanzas: Vulnerabilidad y riesgos de la estrategia de endeudamiento

interno. Aspectos relativos a los mecanismos de colocación de deuda.

cambiaria. Ello debido a la fuerte preferencia en los gestores de política económica por el uso del tipo de cambio como ancla nominal de los precios en el período anterior a la adopción del régimen de flotación.

24

?? BCV- Asamblea Nacional: Llamado de atención para la regulación de las tarifas bancarias por

parte del BCV.

?? BCV- Ejecutivo: Uso de las reservas internacionales para el financiamiento del sector agrícola.

Estos hechos si bien serían evidencia de instancias institucionales incompletas para la coordinación,

el posicionamiento de temas en la agenda pública podría también considerarse como un elemento

catalizador para insertarlos en las instancias propicias para ello, lo cual puede ser interpretado como

un factor característico del juego democrático.

Inversión en calidad y capacidad de la política macroeconómica

La calidad de las políticas fiscal y monetaria, depende en parte de la calidad de los hacedores de

política, y, a su vez, por la complejidad de las tareas especializadas, está sustentada en el trabajo

profesional de una burocracia técnica de alto nivel. Ello implica una mejora continua de los

procesos acorde con el manejo de los recursos humanos, la tecnología y las comunicaciones. En el

caso de Venezuela, este proceso de inversión en mejora de la capacidad para hacer una mejor

política económica se lleva a cabo en el Banco Central de una manera integral a partir de 2001, sin

desconocer el ritmo de inversión sostenido durante su historia en capital humano, organizacional y

tecnológico.

Tal como lo señala Monaldi et all (2003), el Banco Central es una de las pocas organizaciones del

Estado con las políticas de captación, remuneración al desempeño y formación del recurso humano

independiente de elementos políticos, lo cual contrasta con la situación en el resto de la

administración pública. Vale la pena destacar que durante el año de operación de la estrategia

monetaria flexible, se introdujeron cambios importantes en los procesos de toma de decisiones

colegiadas de la autoridad monetaria para adaptarla a circunstancias complejas y cambiantes30.

Por su parte, el proceso de mejora en el Ministerio de Finanzas, se caracteriza por un nivel de

complejidad superior debido a la existencia de múltiples competencias concurrentes con otros

organismos públicos de jerarquía equivalente, lo que dificulta la tarea de coordinación del despacho

del Ministro de Finanzas, y no ha permitido avanzar con la celeridad requerida la adecuación de

esta instancia a las exigencias del nuevo marco legal, tal como lo ilustra el caso OPAM más

adelante.

30 Estos cambios han continuado, tal como se expresa en las declaraciones de fin de año 2002 y 2003 del Presidente del BCV, contenidas en Castellanos (2002, 2003).

25

En 1996-1997 fueron creadas dos organizaciones de importancia para el proceso de coordinación de

políticas. La Oficina de Asesoría Económica y Financiera de la Asamblea Nacional (OAEF) y la

Oficina de Planificación y Análisis Macroeconómico (OPAM) del Ministerio de Finanzas. Esta

inversión se llevó a cabo mediante un préstamo del Banco Interamericano de Desarrollo avalado

bajo la forma de convenio de cooperación técnica, con la finalidad de crear capacidad en los

poderes Ejecutivo y Legislativo de análisis y seguimiento del impacto de la política económica31. El

papel de estas oficinas ha sido fundamental para el proceso de discusión de la política económica en

el país. No obstante, han estado sujetas a checks por parte de sus principales, Ministro de Finanzas y

Asamblea Nacional, que han implicado su cierre eventual.

En lo que respecta a la OAEF fue cerrada en 2000 por una comisión reestructuradora de la

Asamblea Legislativa Nacional, y reabierta con nuevos miembros el mismo año 32. Durante el

período 2002-2003, ha estado nuevamente en discusión su eventual cierre o cambio de directiva. La

OAEF venía a cubrir el vacío en materia de experticia técnica del Congreso Nacional; sin embargo,

las reversiones del ambiente político y su impacto sobre esta oficina, han reducido los beneficios

derivados de una dinámica complementaria de la labor política y del aprendizaje en materia

económica y financiera del cuerpo legislativo.

La OPAM por su parte ha cambiado de directiva dos veces (1999 y 2000)33. En octubre de 2003,

bajo un proceso de reestructuración interno en el Ministerio de Finanzas fue cerrada, y sustituida

parcialmente por la Unidad de Seguimiento y Evaluación de las Políticas Públicas (USEPP), la cual

cumple con algunas de las funciones asignadas a la OPAM34. Una de las hipótesis sobre esta

sustitución, es que durante la vigencia de la OPAM, no se produjo un proceso efectivo de

asimilación institucional en el Ministerio de Finanzas de la experticia, calificación e independencia

características de este tipo de oficina 35.

En el caso de la OPAM vale la pena destacar que desde su creación en 1996 por decreto

Presidencial No. 1354 se insertó en una estructura de coordinación interinstitucional, en la cual

fungía como secretaría técnica de una red de viceministros del área económica del Ejecutivo con el

31 Los cargos en estos organismos son asignados por concurso a profesionales de alto nivel para el desempeño de sus funciones. 32 Para información adicional sobre la historia, funciones y productos de la OAEF consultar: http://www.oaef.gov.ve. 33 La OPAM fue cerrada en diciembre de 1999 y reabierta en enero de 2000, a cargo de un funcionario designado para coordinar la reorganización de esta oficina. 34 Esta unidad tendría una agenda de trabajo de corto plazo en las áreas de crédito público y coordinación macroeconómica. Cabe destacar que la armonización de esta agenda con los elementos más permanentes y recurrentes del proceso de política económica es fundamental para una asesoría efectiva que integre las instancias de planificación presupuestaria, manejo de crédito público y negociación de políticas.

26

primer vicepresidente del BCV, tal como se ilustra en la Figura 2. En 1999 esta red fue denominada

Comisión 625, aludiendo al Decreto Presidencial No. 625 que redefinió las funciones de la OPAM

con el objetivo de “fortalecer la capacidad del Gobierno Nacional para formular, analizar y dar

seguimiento a la política macroeconómica”36.

Figura 2

Fuente: Propuesta de Organización para la Coordinación Macroeconómica (OPAM, 2001)

El nivel político en este esquema de coordinación está constituido por una comisión de mesa

integrada por los Ministros de Planificación y Finanzas en representación del Ejecutivo Nacional y

por el Presidente del Banco Central con las funciones de:

?? Establecer los lineamientos para el diseño del programa macroeconómico.

?? Formular los lineamientos de política para el Marco Plurianual del Presupuesto, Ley de Presupuesto,

Ley de Endeudamiento y Acuerdo Anual de Políticas.

?? Someter a decisión del Gabinete Económico, y del Presidente en Consejo de Ministros, el Marco

Plurianual del Presupuesto, Ley de Presupuesto, Ley de Endeudamiento y Acuerdo Anual de

Políticas.

?? Evaluar los resultados del Programa Macroeconómico.

Si bien este arreglo constituye el principal precedente en materia de coordinación en Venezuela, y

su implementación efectiva es condición necesaria para instrumentar la coordinación de las

políticas, la escasa actividad observada durante los años 2002 y 2003, podría ser un indicador de

35 Salvato (2003) hace un análisis detallado de la inserción de la OPAM en el Ministerio de Finanzas. 36 El Decreto 625 del 29/12/99 creó la Comisión para la Programación y Análisis Macroeconómico integrada por el Minis tro de Finanzas quien la preside, por los Vicepresidentes de Petróleos de Venezuela (PDVSA) y del BCV, los viceministros de Producción y Comercio, de Energía y Minas, de Planificación y Desarrollo y por el Jefe de la Oficina Nacional de Presupuesto (ONAPRE).

MF

MPDComisión de Mesa

MinistrosBCV

Comisión deViceministrosDecreto 625

ComitéTécnico

ComitéOperativo

Ministros Presidente BCV

ViceministrosPrimer

Vicepresidente

Vicepresidenciasde Areas

DireccionesGeneralesSectoriales

MF

MPD

ONAPRE

MEM

MPC

PDVSA

Secretaría deCoordinación

Viceministrode Finanzas,Secretario

27

disminución de capacidad presente y futura, así como de reducción en los niveles de coherencia

operacional en la gerencia macroeconómica37.

Ello también podría obedecer a altos costos de transacción asociados a la administración de la

agenda y actividades de un comité ejecutivo ampliado, tal como la Comisión 625. Asimismo, el

manejo de información clasificada por parte de un comité ampliado puede ser considerado riesgoso

para una toma de decisiones coyuntural eficaz. No obstante, la transparencia y constancia de las

actividades formales del comité ampliado podría redundar en una mayor coherencia y aprendizaje

en el diseño e implementación de políticas. En todo caso, se requiere de la creación de espacios

institucionalizados y visibles que hagan balance entre estos costos y beneficios, tales como la

creación de un Ministerio de Economía y la constitución de grupos especializados por temas

interinstituciona les, los cuales son soporte técnico de la Comisión 62538.

Otro aspecto a considerar en cuanto a inversión en calidad/capacidad, es el desarrollo de espacios

institucionalizados de intercambio a través de redes científico - técnicas entre los hacedores de

política y académicos. Los nodos de estas redes pueden ser institutos de investigación,

universidades, think tanks, y grupos de análisis estratégico. Estas redes pueden generar “adhesión

técnica intertemporal” al proceso de política económica39. El desarrollo de estos espacios de

intercambio aunque cuenta con un gran potencial, es aun incipiente en el caso venezolano 40.

En resumen, la inversión en calidad para la política económica en Venezuela se concentra de

manera permanente en la autoridad monetaria, mientras que en la Asamblea Nacional y en el