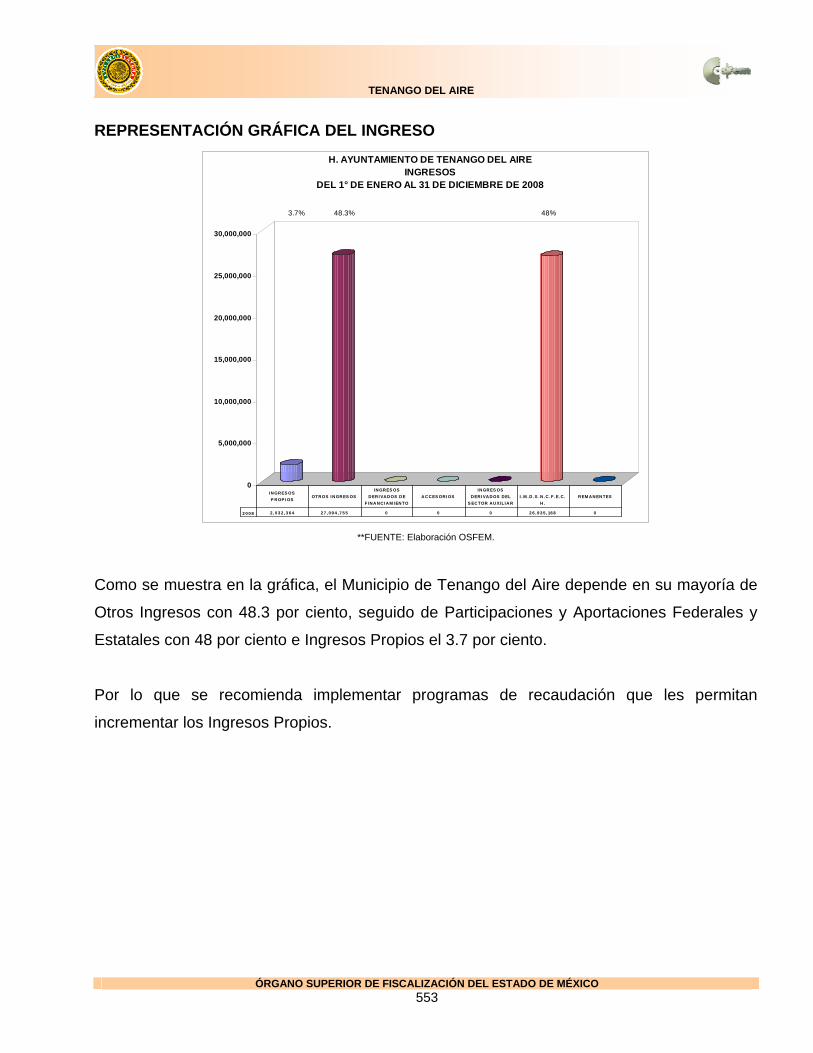

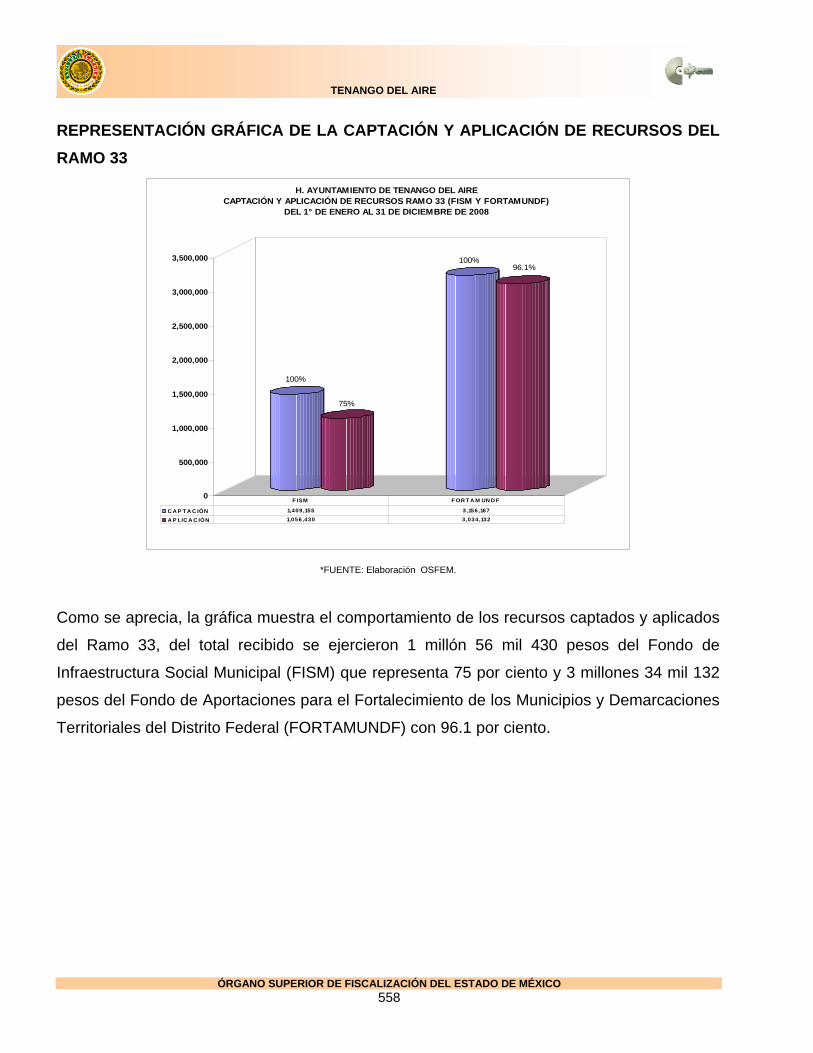

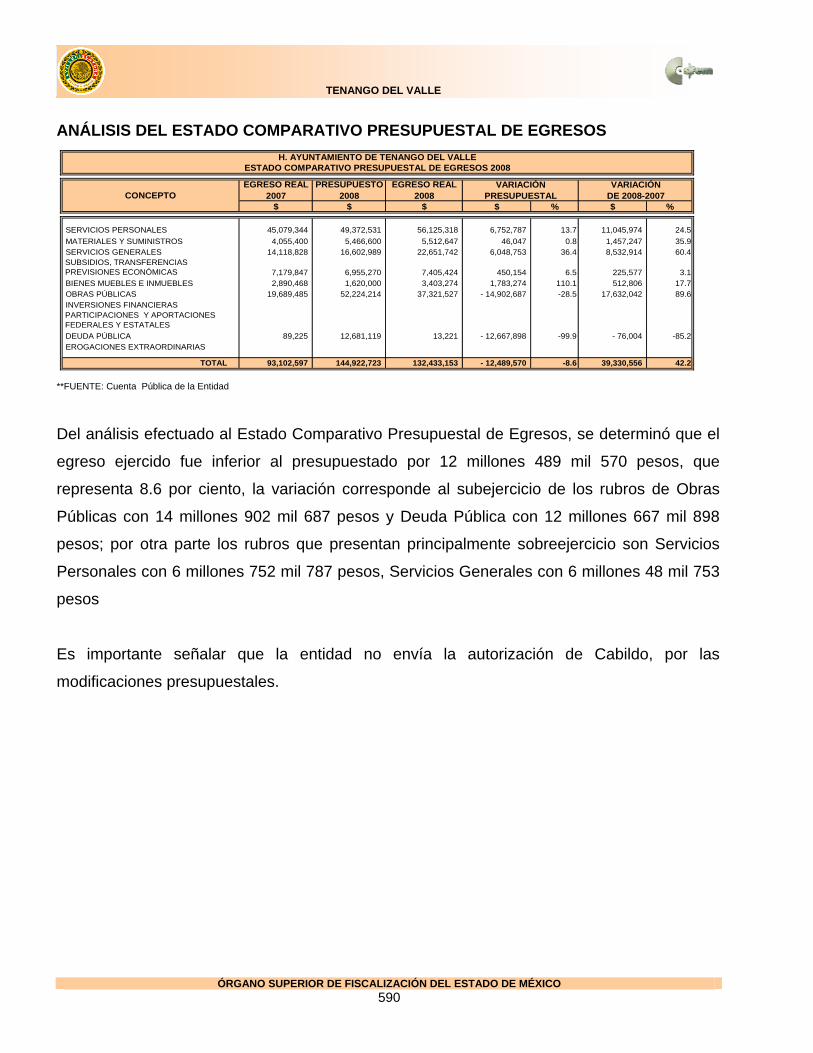

Tomo I 2009 SEPTIEMBRE Poder Legislativo del Estado de México Órgano Superior de Fiscalización Ejercicio Fiscal 2008 C uenta P ública Municipal Informe sobre la revisión de la Volumen 4 Desagregado de los HH. Ayuntamientos en orden alfabético de San José del Rincón a Texcalyacac

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

TomoI 2009

SEPTIEMBRE

Poder Legislativo del Estado de MéxicoÓrgano Superior de Fiscalización

Ejercicio Fiscal 2008

CuentaPúblicaMunicipal

Informe sobre la revisión de la

Volumen 4Desagregado de los

HH. Ayuntamientos enorden alfabético de

San José del Rincón a Texcalyacac

ÍNDICE

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO

ÍNDICE PÁGINA

Desagregado de los HH. Ayuntamientos en orden alfabético de San José del Rincón a Texcalyacac:

Análisis del Estado de Posición Financiera Comparativo. Integración de la Deuda Registrada. Conciliación de la Deuda Registrada con ISSEMyM, CAEM, LyFC y CFE. Convenios con Comisión Nacional del Agua (CNA) y Cia. De Luz y Fuerza

del Centro (LyFC). Proporción de la Deuda Registrada con Relación a los Ingresos Totales del

2004 al 2008. La Conciliación del Cálculo del Impuesto Sobre la Renta por Sueldos y

Salarios. Estado Comparativo Patrimonial de Ingresos y Egresos. Análisis del Estado Comparativo Presupuestal de Ingresos. Representación Gráfica del Ingreso. Análisis del Estado Comparativo Presupuestal de Egresos.

Representación Gráfica del Egreso por Capítulo de Gasto. Fondos de Aportaciones Federales. Observaciones.

Recomendaciones. Conclusiones.

SAN JOSÉ DEL RINCÓN 1 SAN MARTÍN DE LAS PIRÁMIDES 37 SAN MATEO ATENCO 71 SAN SIMÓN DE GUERRERO 107 SANTO TOMÁS 143 SOYANIQUILPAN DE JUÁREZ 179 SULTEPEC 213 TECÁMAC 249 TEJUPILCO 285 TEMAMATLA 321 TEMASCALAPA 357 TEMASCALCINGO 393

ÍNDICE

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO

ÍNDICE PÁGINA

Desagregado de los HH. Ayuntamientos en orden alfabético de San José del Rincón a

Texcalyacac:

TEMASCALTEPEC 429 TEMOAYA 465 TENANCINGO 501 TENANGO DEL AIRE 537 TENANGO DEL VALLE 573 TEOLOYUCAN 609 TEOTIHUACAN 645

TEPETLAOXTOC 681 TEPETLIXPA 717 TEPOTZOTLÁN 753 TEQUIXQUIAC 789 TEXCALTITLÁN 825

TEXCALYACAC 861

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 1

INFORME DEL RESULTADO

CUENTA PÚBLICA 2008

SSAANN JJOOSSÉÉ DDEELL RRIINNCCÓÓNN

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 3

ANÁLISIS CONTABLE, PATRIMONIAL Y PRESUPUESTAL

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 5

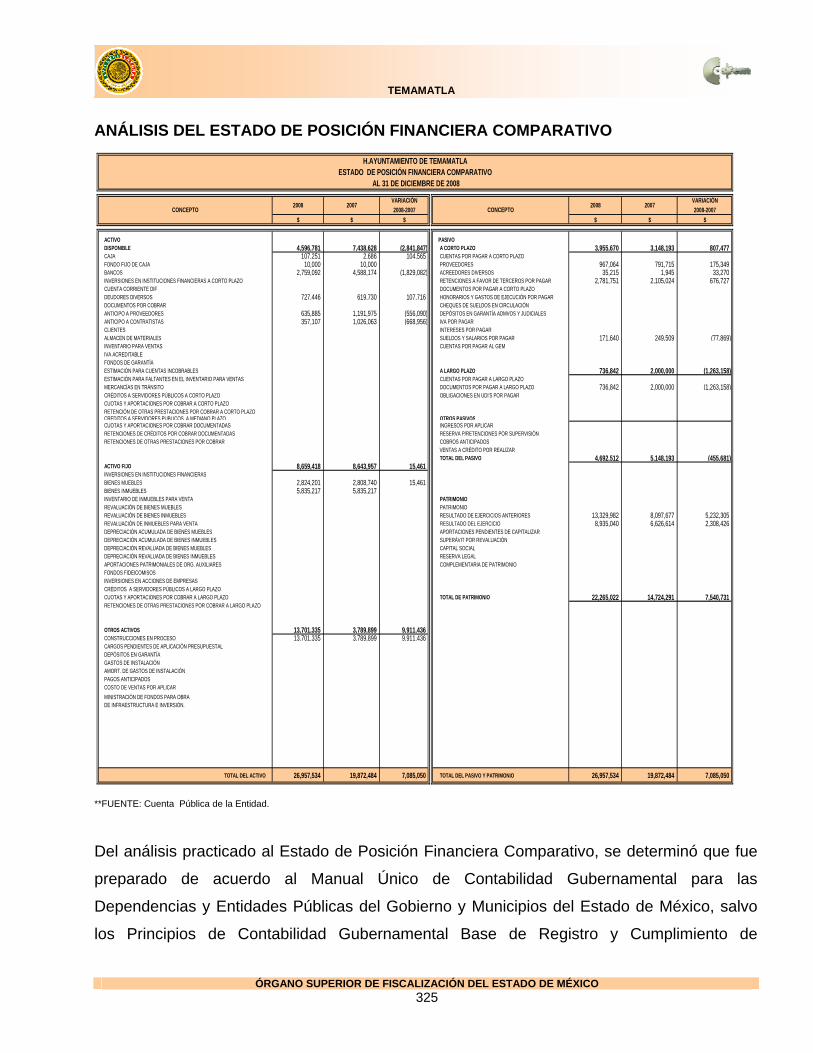

ANÁLISIS DEL ESTADO DE POSICIÓN FINANCIERA COMPARATIVO

VARIACIÓN VARIACIÓN

2008-2007 2008-2007

$ $ $ $ $ $

ACTIVO PASIVODISPONIBLE 51,616,009 42,561,919 9,054,090 A CORTO PLAZO 48,314,131 28,849,095 19,465,036 CAJA 1,903 267,744 (265,841) CUENTAS POR PAGAR A CORTO PLAZO 24,122,374 16,719,441 7,402,933 FONDO FIJO DE CAJA 30,000 50,000 (20,000) PROVEEDORES 38,681 38,681 BANCOS 10,826,739 20,197,144 (9,370,405) ACREEDORES DIVERSOS 7,674,471 2,274,016 5,400,455 INVERSIONES EN INSTITUCIONES FINANCIERAS A CORTO PLAZO 18,000,000 4,985,116 13,014,884 RETENCIONES A FAVOR DE TERCEROS POR PAGAR 6,825,811 7,098,712 (272,901) CUENTA CORRIENTE DIF DOCUMENTOS POR PAGAR A CORTO PLAZO 9,611,776 2,700,000 6,911,776 DEUDORES DIVERSOS 217,299 1,954,276 (1,736,977) HONORARIOS Y GASTOS DE EJECUCIÓN POR PAGAR DOCUMENTOS POR COBRAR 5,395,472 5,395,472 CHEQUES DE SUELDOS EN CIRCULACIÓN ANTICIPO A PROVEEDORES 52,167 172,166 (119,999) DEPÓSITOS EN GARANTÍA ADMVOS Y JUDICIALES ANTICIPO A CONTRATISTAS 17,052,992 14,896,036 2,156,956 IVA POR PAGAR CLIENTES INTERESES POR PAGAR ALMACEN DE MATERIALES 39,437 39,437 SUELDOS Y SALARIOS POR PAGAR 41,018 18,245 22,773 INVENTARIO PARA VENTAS CUENTAS POR PAGAR AL GEM IVA ACREDITABLE FONDOS DE GARANTÍA ESTIMACIÓN PARA CUENTAS INCOBRABLES A LARGO PLAZO 5,510,358 23,418,602 (17,908,244) ESTIMACIÓN PARA FALTANTES EN EL INVENTARIO PARA VENTAS CUENTAS POR PAGAR A LARGO PLAZO 5,510,358 8,418,602 (2,908,244) MERCANCÍAS EN TRÁNSITO DOCUMENTOS POR PAGAR A LARGO PLAZO 15,000,000 (15,000,000) CRÉDITOS A SERVIDORES PÚBLICOS A CORTO PLAZO OBLIGACIONES EN UDI'S POR PAGAR CUOTAS Y APORTACIONES POR COBRAR A CORTO PLAZO RETENCIÓN DE OTRAS PRESTACIONES POR COBRAR A CORTO PLAZO CRÉDITOS A SERVIDORES PÚBLICOS A MEDIANO PLAZO OTROS PASIVOSCUOTAS Y APORTACIONES POR COBRAR DOCUMENTADAS INGRESOS POR APLICAR RETENCIONES DE CRÉDITOS POR COBRAR DOCUMENTADAS RESERVA P/RETENCIONES POR SUPERVISIÓN RETENCIONES DE OTRAS PRESTACIONES POR COBRAR COBROS ANTICIPADOS

VENTAS A CRÉDITO POR REALIZAR TOTAL DEL PASIVO 53,824,489 52,267,697 1,556,792

ACTIVO FIJO 22,014,051 14,702,079 7,311,972 INVERSIONES EN INSTITUCIONES FINANCIERAS BIENES MUEBLES 12,595,961 12,402,079 193,882 BIENES INMUEBLES 9,418,090 2,300,000 7,118,090 INVENTARIO DE INMUEBLES PARA VENTA PATRIMONIOREVALUACIÓN DE BIENES MUEBLES PATRIMONIO 6,885,451 6,885,451 REVALUACIÓN DE BIENES INMUEBLES RESULTADO DE EJERCICIOS ANTERIORES 48,775,291 35,121,238 13,654,053 REVALUACIÓN DE INMUEBLES PARA VENTA RESULTADO DEL EJERCICIO 47,163,254 13,644,775 33,518,479 DEPRECIACIÓN ACUMULADA DE BIENES MUEBLES APORTACIONES PENDIENTES DE CAPITALIZAR DEPRECIACIÓN ACUMULADA DE BIENES INMUEBLES SUPERÁVIT POR REVALUACIÓN DEPRECIACIÓN REVALUADA DE BIENES MUEBLES CAPITAL SOCIAL DEPRECIACIÓN REVALUADA DE BIENES INMUEBLES RESERVA LEGAL APORTACIONES PATRIMONIALES DE ORG. AUXILIARES COMPLEMENTARIA DE PATRIMONIO FONDOS FIDEICOMISOS INVERSIONES EN ACCIONES DE EMPRESAS CRÉDITOS A SERVIDORES PÚBLICOS A LARGO PLAZO CUOTAS Y APORTACIONES POR COBRAR A LARGO PLAZO TOTAL DE PATRIMONIO 102,823,996 55,651,464 47,172,532 RETENCIONES DE OTRAS PRESTACIONES POR COBRAR A LARGO PLAZO

OTROS ACTIVOS 83,018,425 50,655,163 32,363,262 CONSTRUCCIONES EN PROCESO 82,931,995 50,545,762 32,386,233 CARGOS PENDIENTES DE APLICACIÓN PRESUPUESTAL DEPÓSITOS EN GARANTÍA 86,430 82,430 4,000 GASTOS DE INSTALACIÓN AMORT. DE GASTOS DE INSTALACIÓN PAGOS ANTICIPADOS 26,971 (26,971) COSTO DE VENTAS POR APLICAR MINISTRACIÓN DE FONDOS PARA OBRADE INFRAESTRUCTURA E INVERSIÓN.

TOTAL DEL ACTIVO 156,648,485 107,919,161 48,729,324 TOTAL DEL PASIVO Y PATRIMONIO 156,648,485 107,919,161 48,729,324

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓNESTADO DE POSICIÓN FINANCIERA COMPARATIVO

AL 31 DE DICIEMBRE DE 2008

CONCEPTO CONCEPTO20072008 20072008

**FUENTE: Cuenta Pública de la Entidad.

Del análisis practicado al Estado de Posición Financiera Comparativo, se determinó que fue

preparado de acuerdo al Manual Único de Contabilidad Gubernamental para las

Dependencias y Entidades Públicas del Gobierno y Municipios del Estado de México, salvo

los Principios de Contabilidad Gubernamental Base de Registro y Cumplimiento de

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 6

Disposiciones Legales, así como los Lineamientos Mínimos de Control Financiero Municipal

emitidos por este Órgano Técnico, en virtud que reflejan saldo en las cuentas de Caja y

Fondo Fijo de Caja, además de que tienen obras concluidas que no se han registrado al

gasto o capitalizado.

RAZÓN FINANCIERA

a).- Liquidez

LIQUIDEZ = AC/PC = C+B+I.C.P./PC

51,616,009 = 1.07 28,828,642 = .6048,314,131 48,314,131

LIQUIDEZ INMEDIATA

De la razón financiera aplicada al Estado de Posición Financiera Comparativo se determinó

que el Municipio presenta una liquidez aceptable, ya que cuenta con 1.07 pesos para hacer

frente a cada 1.00 peso de sus obligaciones contraídas a corto plazo, sin embargo la liquidez

inmediata revela que se tienen .60 pesos por cada 1.00 peso que se registra en el pasivo a

corto plazo, muestra que no son suficientes los recursos de inmediata realización.

b).- Bancos

Esta cuenta revela un decremento de 9 millones 370 mil 405 pesos; el saldo se integra

principalmente de Participaciones Federales con 2 millones 652 mil 461 pesos, Programa de

Apoyo al Gasto de Inversión Municipal (PAGIM) con 1 millón 809 mil 949 pesos y Gasto de

Inversión Sectorial (GIS) con 2 millones 452 mil 250 pesos.

c).- Deudores Diversos

Esta cuenta refleja un decremento de 1 millón 736 mil 977 pesos, el saldo corresponde al

Subsidio al Empleo pendiente de acreditar y deudores pendientes de comprobar.

d).- Bienes Inmuebles

El saldo de este rubro incrementó en 7 millones 118 mil 90 pesos, debido a la construcción y

ampliación del Palacio Municipal.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 7

e).- Construcciones en Proceso

El saldo de esta cuenta incrementó en 32 millones 386 mil 233 pesos, se debe a la ejecución

de obra pública y obras concluidas que no se han registrado al gasto o capitalizado.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 8

INTEGRACIÓN DE LA DEUDA REGISTRADA

SALDO AL31 / DIC / 08

SALDO AL31 / DIC / 07

VARIACIÓN 2008-2007

$ $ $

CUENTAS POR PAGAR A CORTO PLAZO

24,122,374 16,719,441 7,402,933

PROVEEDORES 38,681 38,681

ACREEDORES DIVERSOS 7,674,471 2,274,016 5,400,455

RETENCIONES A FAVOR DETERCEROS POR PAGAR

6,825,811 7,098,712 (272,901)

DOCUMENTOS POR PAGAR A CORTO PLAZO

9,611,776 2,700,000 6,911,776

HONORARIOS Y GASTOS DE EJECUCIÓN POR PAGAR

CHEQUES DE SUELDOS EN CIRCULACIÓN

DEPÓSITOS EN GARANTÍA ADMINISTRATIVOS Y JUDICIALES

IVA POR PAGAR

INTERESES POR PAGAR

SUELDOS Y SALARIOS POR PAGAR 41,018 18,245 22,773

CUENTAS POR PAGAR AL GEM

CUENTAS POR PAGARA LARGO PLAZO

5,510,358 8,418,602 (2,908,244)

DOCUMENTOS POR PAGAR A LARGO PLAZO

15,000,000 (15,000,000)

OBLIGACIONES EN UDI'S POR PAGAR

INGRESOS POR APLICAR

RESERVA PARA RETENCIONESPOR SUPERVISIÓN

COBROS ANTICIPADOS

VENTAS A CRÉDITOPOR REALIZAR

TOTAL 53,824,489 52,267,697 1,556,792

ESTADO COMPARATIVO DE LA DEUDA REGISTRADA AL 31 DE DICIEMBRE DE 2008

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓN

CONCEPTO

**FUENTE: Cuenta Pública de la Entidad,

La deuda registrada del Municipio asciende a 53 millones 824 mil 489 pesos, integrada por

los siguientes pasivos del ejercicio: Cuentas por Pagar a Corto Plazo con 24 millones 122 mil

374 pesos, integrado por la Comisión Federal de Electricidad (CFE) con 60 mil 183 pesos,

Instituto de Seguridad Social del Estado de México y Municipios (ISSEMyM) con 1 millón 224

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 9

mil 524 pesos y otras cuentas por pagar con 22 millones 837 mil 667 pesos; Proveedores con

38 mil 681 pesos; Acreedores Diversos con 7 millones 674 mil 471 pesos; Retenciones a

Favor de Terceros por Pagar con 6 millones 825 mil 811 pesos, integrados por retenciones

del Impuesto Sobre la Renta por Sueldos y Salarios con 6 millones 113 mil 792 pesos,

retenciones del Instituto de Seguridad Social del Estado de México y Municipios (ISSEMyM)

con 356 mil 593 pesos y otras retenciones con 355 mil 426 pesos; Documentos por Pagar a

Corto Plazo con 9 millones 611 mil 776 pesos, correspondientes a crédito con el banco

Interacciones, S.A.; Sueldos y Salarios por Pagar con 41 mil 18 pesos y Cuentas por Pagar a

Largo Plazo con 5 millones 510 mil 358 pesos, los cuales corresponden a convenio suscrito

con el Instituto de Seguridad Social del Estado de México y Municipios (ISSEMyM).

La deuda registrada tuvo un incremento de 2.98 por ciento en comparación al ejercicio 2007;

principalmente en los rubros de Cuentas por Pagar a Corto Plazo por 7 millones 402 mil 933

pesos, Documentos por Pagar a Corto Plazo por 6 millones 911 mil 776 pesos y Acreedores

Diversos por 5 millones 400 mil 455 pesos; por otra parte disminuyó en Documentos por

Pagar a Largo Plazo por 15 millones de pesos.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 10

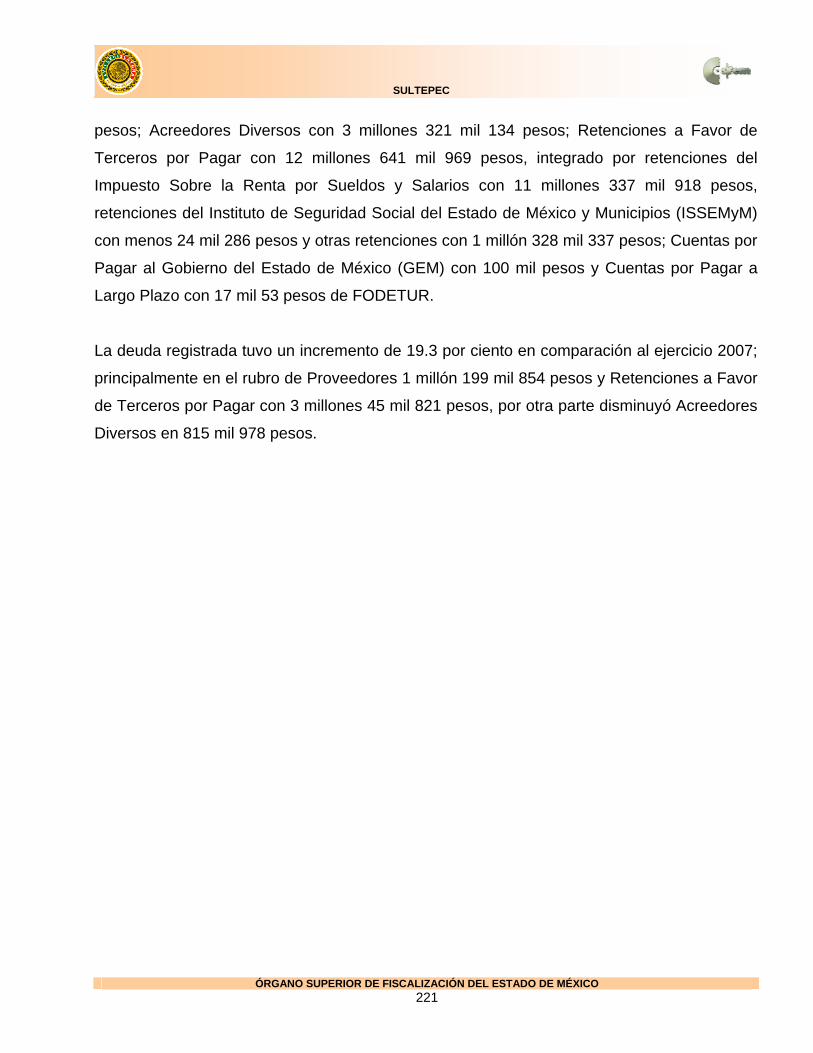

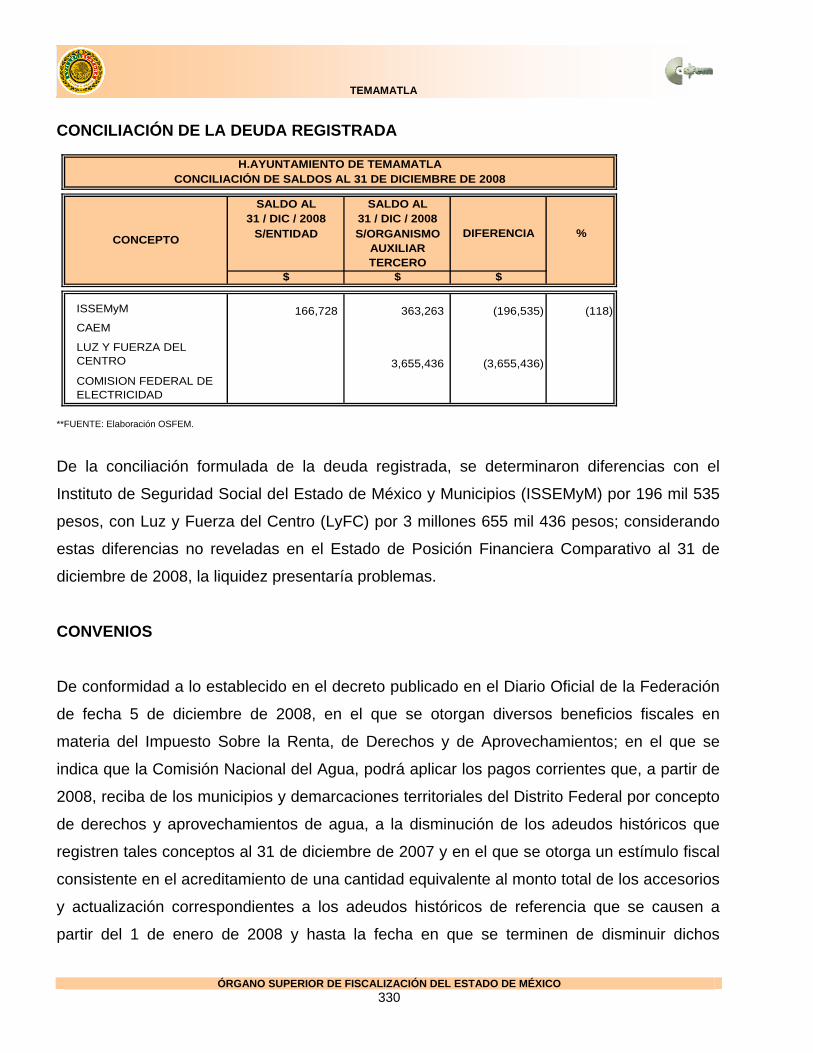

CONCILIACIÓN DE LA DEUDA REGISTRADA

SALDO AL SALDO AL31 / DIC / 2008 31 / DIC / 2008

S/ENTIDAD S/ORGANISMO AUXILIAR TERCERO

$ $ $

ISSEMyM 7,091,475 7,484,561 (393,086) (6)

CAEM -

LUZ Y FUERZA DEL CENTRO -

COMISION FEDERAL DE ELECTRICIDAD 60,183 60,183 100

DIFERENCIA %

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓNCONCILIACIÓN DE SALDOS AL 31 DE DICIEMBRE DE 2008

CONCEPTO

**FUENTE: Elaboración OSFEM.

De la conciliación formulada de la deuda registrada, se determinaron diferencias con el

Instituto de Seguridad Social del Estado de México y Municipios (ISSEMyM) por 393 mil 86

pesos y Comisión Federal de Electricidad (CFE) por 60 mil 183 pesos; considerando la

diferencia con el Instituto de Seguridad Social del Estado de México y Municipios (ISSEMyM)

no revelada en el Estado de Posición Financiera Comparativo al 31 de diciembre de 2008, la

liquidez de esta entidad continua sin presentar problemas para hacer frente a sus

compromisos a corto plazo.

CONVENIOS

De conformidad a lo establecido en el decreto publicado en el Diario Oficial de la Federación

de fecha 5 de diciembre de 2008, en el que se otorgan diversos beneficios fiscales en

materia del Impuesto Sobre la Renta, de Derechos y de Aprovechamientos; en el que se

indica que la Comisión Nacional del Agua, podrá aplicar los pagos corrientes que, a partir de

2008, reciba de los municipios y demarcaciones territoriales del Distrito Federal por concepto

de derechos y aprovechamientos de agua, a la disminución de los adeudos históricos que

registren tales conceptos al 31 de diciembre de 2007 y en el que se otorga un estímulo fiscal

consistente en el acreditamiento de una cantidad equivalente al monto total de los accesorios

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 11

y actualización correspondientes a los adeudos históricos de referencia que se causen a

partir del 1 de enero de 2008 y hasta la fecha en que se terminen de disminuir dichos

adeudos históricos mediante los pagos corrientes que se efectúen a partir de 2008 por

derechos y aprovechamientos en materia de agua, contra el monto de los accesorios y

actualización generados por el adeudo histórico en el mismo periodo; al respecto se informa

que la Entidad Municipal no envió el convenio con la Comisión Nacional del Agua

(CONAGUA), por lo que se presume que no lo celebró.

En relación a Luz y Fuerza del Centro y Comisión Federal de Electricidad; de acuerdo a lo

establecido en los decretos publicados en el Diario Oficial de la Federación de fecha 27 de

marzo y 12 de diciembre de 2008, en los que se publican las Reglas de Operación y

modificación a las mismas, referentes a la disminución de adeudos históricos de consumo de

energía eléctrica, en los que se señala que la Comisión Federal de Electricidad y Luz y

Fuerza del Centro, podrán aplicar los pagos corrientes que reciban de los municipios o

demarcaciones territoriales del Distrito Federal, por concepto de suministro de energía

eléctrica a la disminución de adeudos históricos que éstos registren al cierre del mes de

diciembre de 2007, de tal manera que el primer pago que realicen con posterioridad a la

firma del convenio correspondiente, se aplicará para disminuir en un 50% el saldo total

pendiente del adeudo histórico y al remanente, por cada $1.00 que cubra el usuario por

concepto de pago corriente, se realizará un descuento al adeudo más antiguo de $0.50 y que

en caso de que los usuarios implementen medidas que tengan como resultado la eficiencia y

reducción en el consumo de energía eléctrica a través de un programa de ahorro de energía

eléctrica que garantice un ahorro de al menos 15% en la energía que consuman, disminuirán

del saldo del adeudo histórico el monto total de la inversión realizada; adicionalmente, por

cada $1.00 que paguen los usuarios posterior a dicho programa, aplicarán al saldo del

adeudo histórico un descuento de $1.00. Al respecto se informa que la entidad municipal no

envió el convenio con la Compañía de Luz y Fuerza del Centro (LyFC) y/o Comisión Federal

de Electricidad, por lo que se presume que no lo celebró.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 12

PROPORCIÓN DE LA DEUDA REGISTRADA CON RELACIÓN A LOS INGRESOS

TOTALES 2004 – 2008

En el siguiente cuadro se presentan los montos de la deuda registrada comparados con los

ingresos totales de los últimos 5 años.

INGRESOS TOTALES DEUDA REGISTRADA% DEUDA CONTRA

INGRESOS TOTALES

$ $ %

2004 104,880,755 50,288,466 47.92005 131,046,858 62,397,685 47.62006 164,830,447 46,252,870 28.12007 182,471,696 52,267,697 28.62008 242,787,928 53,824,488 22.2

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓN

PROPORCIÓN DE LA DEUDA REGISTRADA CON RELACIÓN A LOS INGRESOS TOTALES 2004-2008

AÑO

**FUENTE: Elaboración OSFEM, con información de la Cuenta Pública 2004-2008.

Actualmente la deuda registrada con respecto a los ingresos totales, representa 22.2 por

ciento.

Es importante señalar que la Ley de Ingresos de los Municipios del Estado de México para el

ejercicio fiscal 2008, en su artículo 5 señala que los Ayuntamientos podrán contratar

financiamientos a su cargo, exclusivamente para obras o acciones, que produzcan beneficios

para la población, así como asumir obligaciones contingentes hasta por una cantidad que no

rebase el 40% del monto anual de sus ingresos ordinarios, descontando del importe

resultante, la suma de amortizaciones de deuda e intereses por servicio de la misma, que

corresponda a cada ejercicio fiscal.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 13

Así mismo, el Código Financiero del Estado de México y Municipios en el artículo 271, señala

que los Municipios podrán comprometer y otorgar en pago o como garantía de pago para la

contratación de sus obligaciones directas y contingentes, hasta el 30% del monto anual de

sus ingresos por participaciones derivadas de la Coordinación Fiscal.

En la siguiente gráfica se puede apreciar de manera puntual la evolución de dicho

porcentaje.

47.9 47.6

28.1 28.6

22.2

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

PO

RC

EN

TA

JE

2004 2005 2006 2007 2008

PERIODO

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓNPROPORCIÓN DE LA DEUDA REGISTRADA CON RESPECTO A

LOS INGRESOS TOTALES 2004-2008

**FUENTE: Elaboración OSFEM.

De la gráfica anterior se puede deducir que en el último año, la proporción de la deuda

registrada con respecto a los ingresos totales disminuyó, ya que se encontraba en 28.6 por

ciento en 2007 y ahora se ubica en 22.2 por ciento.

Es importante señalar que esta comparación no incluye la diferencia señalada en la

conciliación de la deuda, con el Instituto de Seguridad Social del Estado de México y

Municipios (ISSEMyM); monto que al 31 de diciembre de 2008 no se revela en el Estado de

Posición Financiera Comparativo.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 14

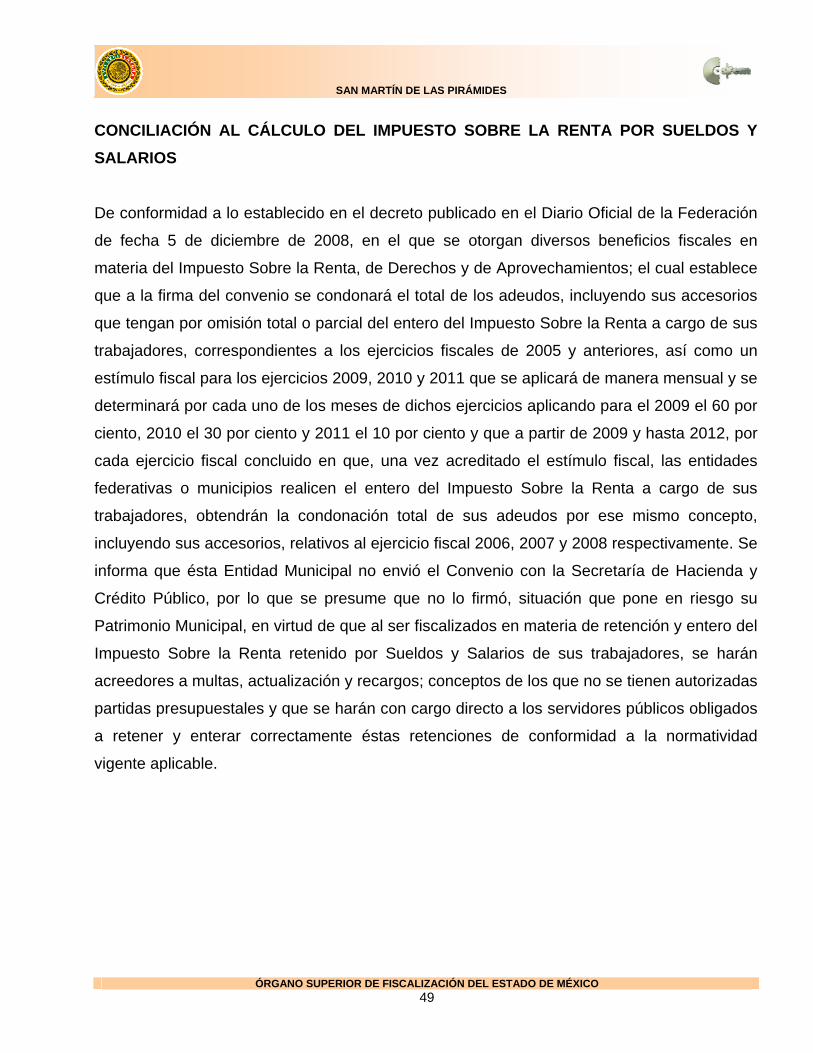

CONCILIACIÓN AL CÁLCULO DEL IMPUESTO SOBRE LA RENTA POR SUELDOS Y

SALARIOS

De conformidad a lo establecido en el decreto publicado en el Diario Oficial de la Federación

de fecha 5 de diciembre de 2008, en el que se otorgan diversos beneficios fiscales en

materia del Impuesto Sobre la Renta, de Derechos y de Aprovechamientos; el cual establece

que a la firma del convenio se condonará el total de los adeudos, incluyendo sus accesorios

que tengan por omisión total o parcial del entero del Impuesto Sobre la Renta a cargo de sus

trabajadores, correspondientes a los ejercicios fiscales de 2005 y anteriores, así como un

estímulo fiscal para los ejercicios 2009, 2010 y 2011 que se aplicará de manera mensual y se

determinará por cada uno de los meses de dichos ejercicios aplicando para el 2009 el 60 por

ciento, 2010 el 30 por ciento y 2011 el 10 por ciento y que a partir de 2009 y hasta 2012, por

cada ejercicio fiscal concluido en que, una vez acreditado el estímulo fiscal, las entidades

federativas o municipios realicen el entero del Impuesto Sobre la Renta a cargo de sus

trabajadores, obtendrán la condonación total de sus adeudos por ese mismo concepto,

incluyendo sus accesorios, relativos al ejercicio fiscal 2006, 2007 y 2008 respectivamente. Se

informa que ésta Entidad Municipal no envió el Convenio con la Secretaría de Hacienda y

Crédito Público, por lo que se presume que no lo firmó blico, situación que pone en riesgo su

Patrimonio Municipal, en virtud de que al ser fiscalizados en materia de retención y entero del

Impuesto Sobre la Renta retenido por Sueldos y Salarios de sus trabajadores, se harán

acreedores a multas, actualización y recargos; conceptos de los que no se tienen autorizadas

partidas presupuestales y que se harán con cargo directo a los servidores públicos obligados

a retener y enterar correctamente éstas retenciones de conformidad a la normatividad

vigente aplicable.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 15

ESTADO COMPARATIVO PATRIMONIAL DE INGRESOS Y EGRESOS

VARIACIÓN

2008-2007$ $ $

INGRESOS 206,169,859 161,474,575 44,695,284

IMPUESTOS 1,213,164 1,098,251 114,913

DERECHOS 1,461,364 1,251,639 209,725

APORTACIONES DE MEJORAS 30,000 5,000 25,000

PRODUCTOS 2,149,775 1,495,712 654,063

APROVECHAMIENTOS 2,187,417 237,530 1,949,887

OTROS INGRESOS 26,237,988 18,537,082 7,700,906 INGRESOS DERIVADOS DE FINANCIAMIENTO

ACCESORIOS 199,771 199,771 INGRESOS DERIVADOS DEL SECTOR AUXILIAR

I.M.D.S.N.C.F.E.C.H. 172,690,380 138,849,361 33,841,019

EGRESOS 159,006,605 147,829,800 11,176,805

SERVICIOS PERSONALES 65,486,192 50,568,596 14,917,596

MATERIALES Y SUMINISTROS 4,328,582 3,584,412 744,170

SERVICIOS GENERALES 14,366,340 17,144,151 (2,777,811) SUBSIDIOS, TRANSFERENCIAS,PREVISIONES ECONÓMICAS

7,555,925 6,502,162 1,053,763

BIENES MUEBLES E INMUEBLES 41,368 39,639 1,729

OBRAS PÚBLICAS 65,929,320 65,265,915 663,405

INVERSIONES FINANCIERAS

PARTICIPACIONES Y APORTACIONESFEDERALES Y ESTATALES

DEUDA PÚBLICA 1,298,878 4,724,925 (3,426,047)

EROGACIONES EXTRAORDINARIAS

TOTAL 47,163,254 13,644,775 33,518,479

CONCEPTO2008 2007

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓN

ESTADO COMPARATIVO PATRIMONIAL DE INGRESOS Y EGRESOS 2008

**I.M.D.S.N.C.F.E.C.H. (Ingreso Municipal Derivado del Sistema Nacional de Coordinación Fiscal y Estatal de Coordinación Hacendaria)

**FUENTE: Cuenta Pública de la Entidad

El Estado Comparativo Patrimonial de Ingresos y Egresos del Municipio muestra un

Superávit de 47 millones 163 mil 254 pesos.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 16

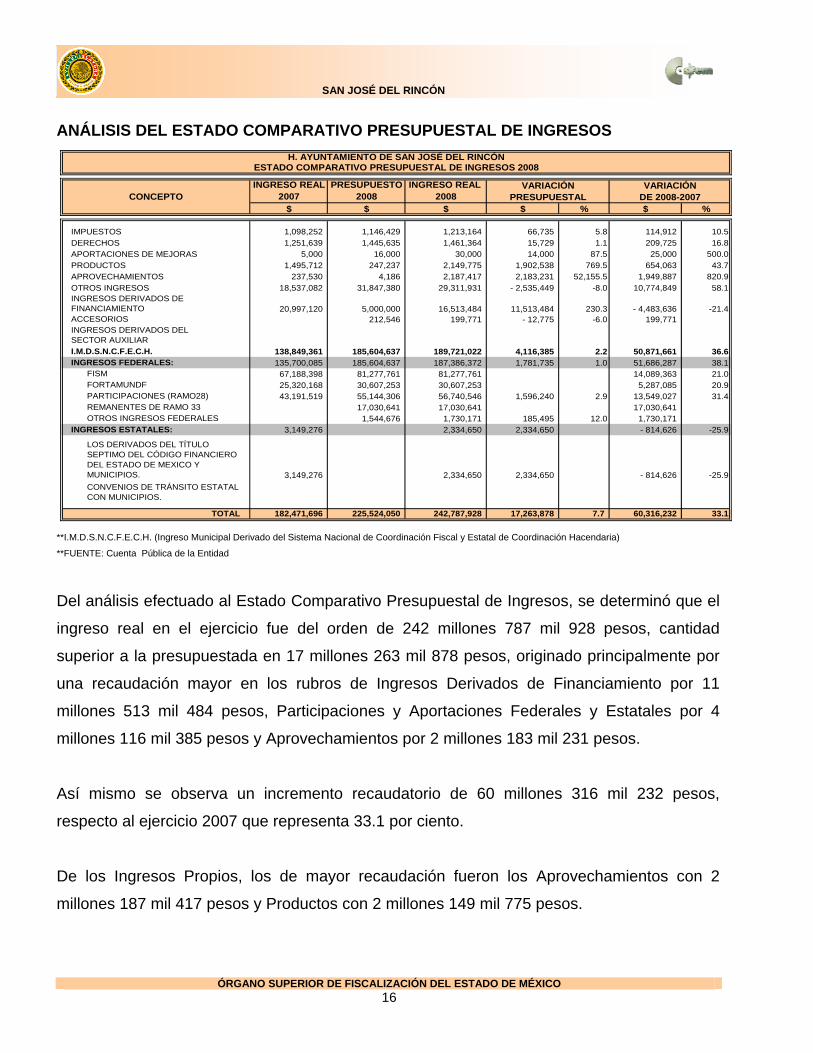

ANÁLISIS DEL ESTADO COMPARATIVO PRESUPUESTAL DE INGRESOS

INGRESO REAL PRESUPUESTO INGRESO REAL 2007 2008 2008

$ $ $ $ % $ %

IMPUESTOS 1,098,252 1,146,429 1,213,164 66,735 5.8 114,912 10.5DERECHOS 1,251,639 1,445,635 1,461,364 15,729 1.1 209,725 16.8APORTACIONES DE MEJORAS 5,000 16,000 30,000 14,000 87.5 25,000 500.0PRODUCTOS 1,495,712 247,237 2,149,775 1,902,538 769.5 654,063 43.7APROVECHAMIENTOS 237,530 4,186 2,187,417 2,183,231 52,155.5 1,949,887 820.9OTROS INGRESOS 18,537,082 31,847,380 29,311,931 - 2,535,449 -8.0 10,774,849 58.1INGRESOS DERIVADOS DE FINANCIAMIENTO 20,997,120 5,000,000 16,513,484 11,513,484 230.3 - 4,483,636 -21.4ACCESORIOS 212,546 199,771 - 12,775 -6.0 199,771INGRESOS DERIVADOS DEL SECTOR AUXILIAR I.M.D.S.N.C.F.E.C.H. 138,849,361 185,604,637 189,721,022 4,116,385 2.2 50,871,661 36.6INGRESOS FEDERALES: 135,700,085 185,604,637 187,386,372 1,781,735 1.0 51,686,287 38.1

FISM 67,188,398 81,277,761 81,277,761 14,089,363 21.0FORTAMUNDF 25,320,168 30,607,253 30,607,253 5,287,085 20.9PARTICIPACIONES (RAMO28) 43,191,519 55,144,306 56,740,546 1,596,240 2.9 13,549,027 31.4REMANENTES DE RAMO 33 17,030,641 17,030,641 17,030,641OTROS INGRESOS FEDERALES 1,544,676 1,730,171 185,495 12.0 1,730,171

INGRESOS ESTATALES: 3,149,276 2,334,650 2,334,650 - 814,626 -25.9

LOS DERIVADOS DEL TÍTULO SEPTIMO DEL CÓDIGO FINANCIERO DEL ESTADO DE MEXICO Y MUNICIPIOS. 3,149,276 2,334,650 2,334,650 - 814,626 -25.9

CONVENIOS DE TRÁNSITO ESTATAL CON MUNICIPIOS.

TOTAL 182,471,696 225,524,050 242,787,928 17,263,878 7.7 60,316,232 33.1

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓNESTADO COMPARATIVO PRESUPUESTAL DE INGRESOS 2008

CONCEPTOVARIACIÓN

PRESUPUESTALVARIACIÓN

DE 2008-2007

**I.M.D.S.N.C.F.E.C.H. (Ingreso Municipal Derivado del Sistema Nacional de Coordinación Fiscal y Estatal de Coordinación Hacendaria)

**FUENTE: Cuenta Pública de la Entidad

Del análisis efectuado al Estado Comparativo Presupuestal de Ingresos, se determinó que el

ingreso real en el ejercicio fue del orden de 242 millones 787 mil 928 pesos, cantidad

superior a la presupuestada en 17 millones 263 mil 878 pesos, originado principalmente por

una recaudación mayor en los rubros de Ingresos Derivados de Financiamiento por 11

millones 513 mil 484 pesos, Participaciones y Aportaciones Federales y Estatales por 4

millones 116 mil 385 pesos y Aprovechamientos por 2 millones 183 mil 231 pesos.

Así mismo se observa un incremento recaudatorio de 60 millones 316 mil 232 pesos,

respecto al ejercicio 2007 que representa 33.1 por ciento.

De los Ingresos Propios, los de mayor recaudación fueron los Aprovechamientos con 2

millones 187 mil 417 pesos y Productos con 2 millones 149 mil 775 pesos.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 17

De los Ingresos Federales el rubro de mayor índice de captación fue el Fondo de

Infraestructura Social Municipal (FISM) con 81 millones 277 mil 761 pesos.

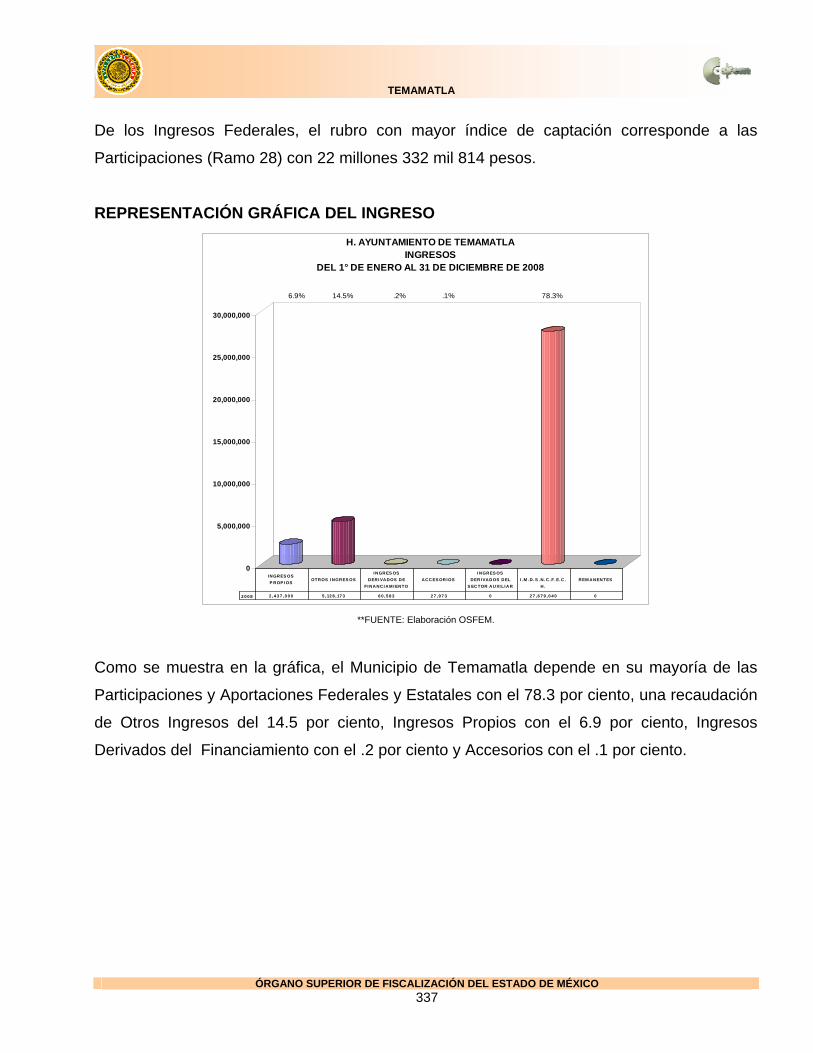

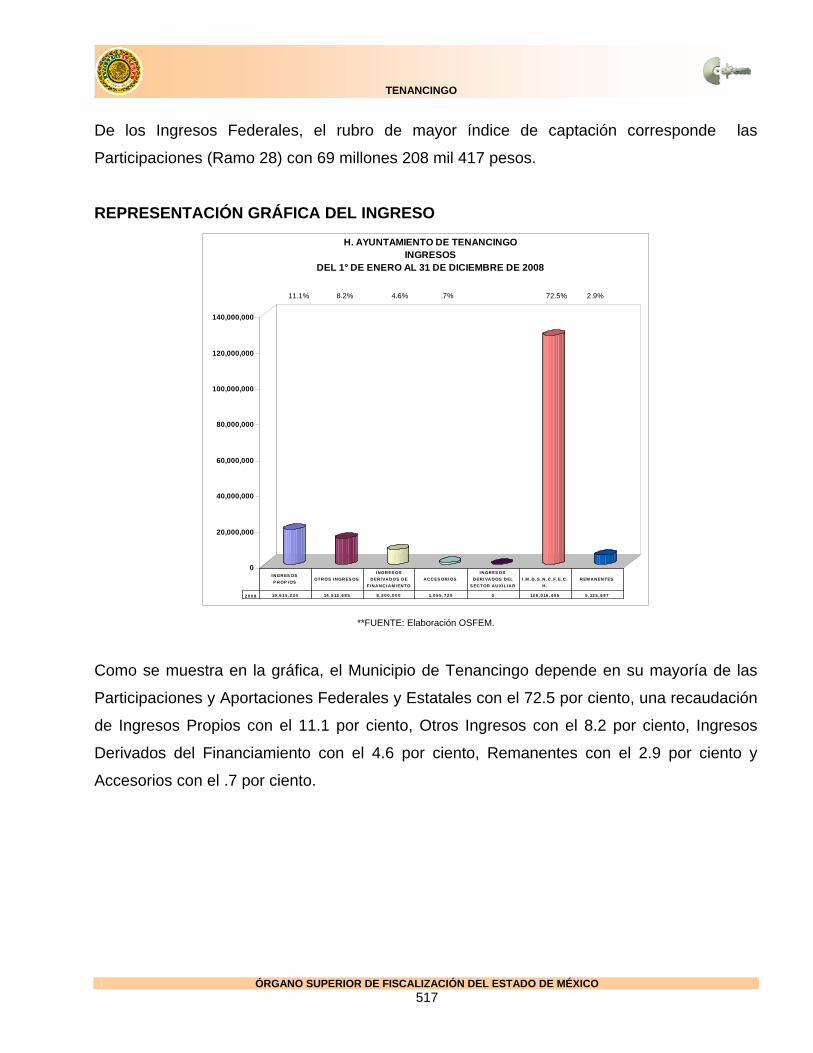

REPRESENTACIÓN GRÁFICA DEL INGRESO

0

20,000,000

40,000,000

60,000,000

80,000,000

100,000,000

120,000,000

140,000,000

160,000,000

180,000,000

2 0 0 8 7 , 0 4 1, 7 2 0 2 9 , 3 11, 9 3 1 16 , 5 13 , 4 8 4 19 9 , 7 7 1 0 17 2 , 6 9 0 , 3 8 1 17 , 0 3 0 , 6 4 0

I N GRES OS

P ROP I OSOTROS I NGR ES OS

I NGRES OS

D ER I VA DOS DE

FI NANC I A M I ENTO

AC CES OR I OS

I NGRES OS

D ER I VAD OS DEL

S ECTOR A UXI LI AR

I . M . D . S . N . C . F. E. C .

H .

REM AN EN TES

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓNINGRESOS

DEL 1° DE ENERO AL 31 DE DICIEMBRE DE 2008

2.9% 12.1% 6.8% 0.1% 71.1% 7%

**FUENTE: Elaboración OSFEM.

Como se muestra en la gráfica, el Municipio de San José del Rincón depende principalmente

de las Participaciones y Aportaciones Federales y Estatales con 71.1 por ciento seguido de

Otros Ingresos con 12.1 por ciento y Remanentes con 7 por ciento.

Por lo que se recomienda implementar programas para mejorar la recaudación de los

Ingresos Propios.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 18

ANÁLISIS DEL ESTADO COMPARATIVO PRESUPUESTAL DE EGRESOS

EGRESO REAL PRESUPUESTO EGRESO REAL2007 2008 2008

$ $ $ $ % $ %

SERVICIOS PERSONALES 50,488,297 68,960,157 65,486,192 - 3,473,965 -5.0 14,997,895 29.7

MATERIALES Y SUMINISTROS 3,584,412 4,637,445 4,328,582 - 308,863 -6.7 744,170 20.8SERVICIOS GENERALES 17,144,399 14,414,129 14,365,204 - 48,925 -0.3 - 2,779,195 -16.2

SUBSIDIOS, TRANSFERENCIAS PREVISIONES ECONÓMICAS 6,502,162 12,610,010 7,555,925 - 5,054,085 -40.1 1,053,763 16.2BIENES MUEBLES E INMUEBLES 1,743,371 2,078,074 243,172 - 1,834,902 -88.3 - 1,500,199 -86.1OBRAS PÚBLICAS 73,690,183 105,923,060 105,911,058 - 12,002 32,220,875 43.7INVERSIONES FINANCIERAS

PARTICIPACIONES Y APORTACIONES FEDERALES Y ESTATALES DEUDA PÚBLICA 7,731,308 16,901,175 16,270,822 - 630,353 -3.7 8,539,514 110.5EROGACIONES EXTRAORDINARIAS

TOTAL 160,884,132 225,524,050 214,160,955 - 11,363,095 -5.0 53,276,823 33.1

CONCEPTO

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓNESTADO COMPARATIVO PRESUPUESTAL DE EGRESOS 2008

VARIACIÓN PRESUPUESTAL

VARIACIÓN DE 2008-2007

**FUENTE: Cuenta Pública de la Entidad

Del análisis efectuado al Estado Comparativo Presupuestal de Egresos, se determinó que el

egreso ejercido fue inferior al presupuestado por 11 millones 363 mil 95 pesos, que

representa 5 por ciento, la variación corresponde al subejercicio en los rubros Subsidios,

Transferencias, Previsiones Económicas por 5 millones 54 mil 85 pesos, Servicios

Personales por 3 millones 473 mil 965 pesos y Bienes Muebles e Inmuebles con 1 millón 834

mil 902 pesos.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 19

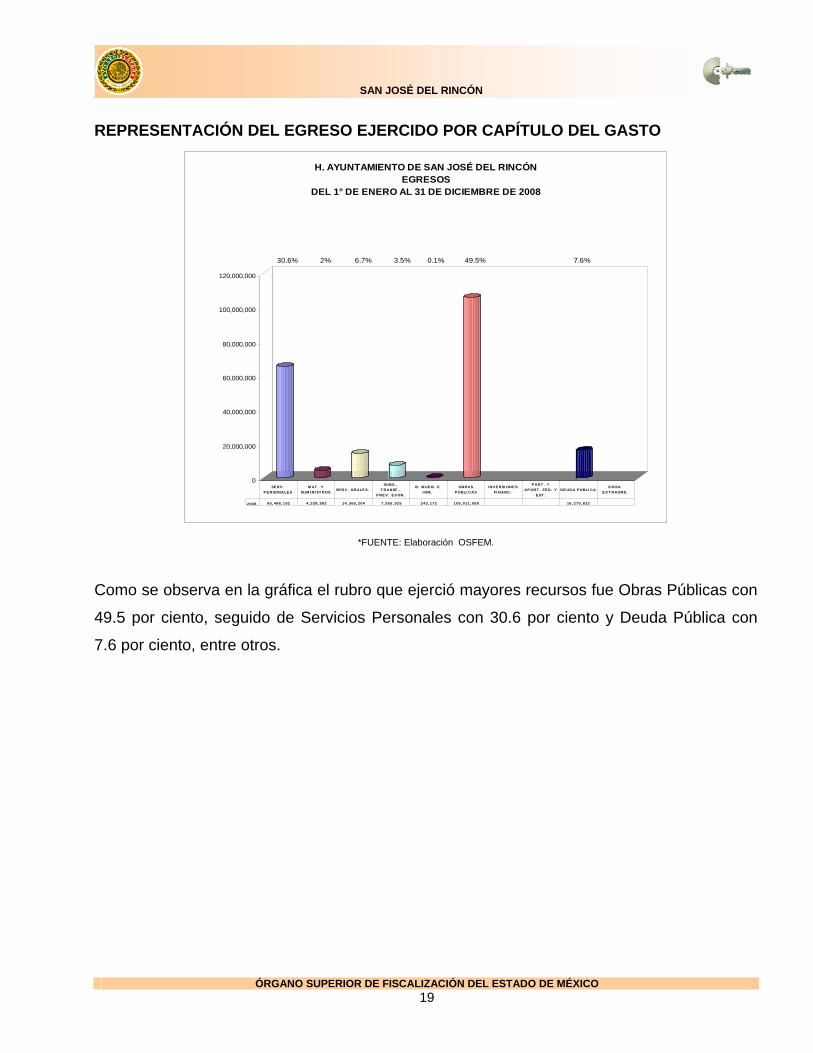

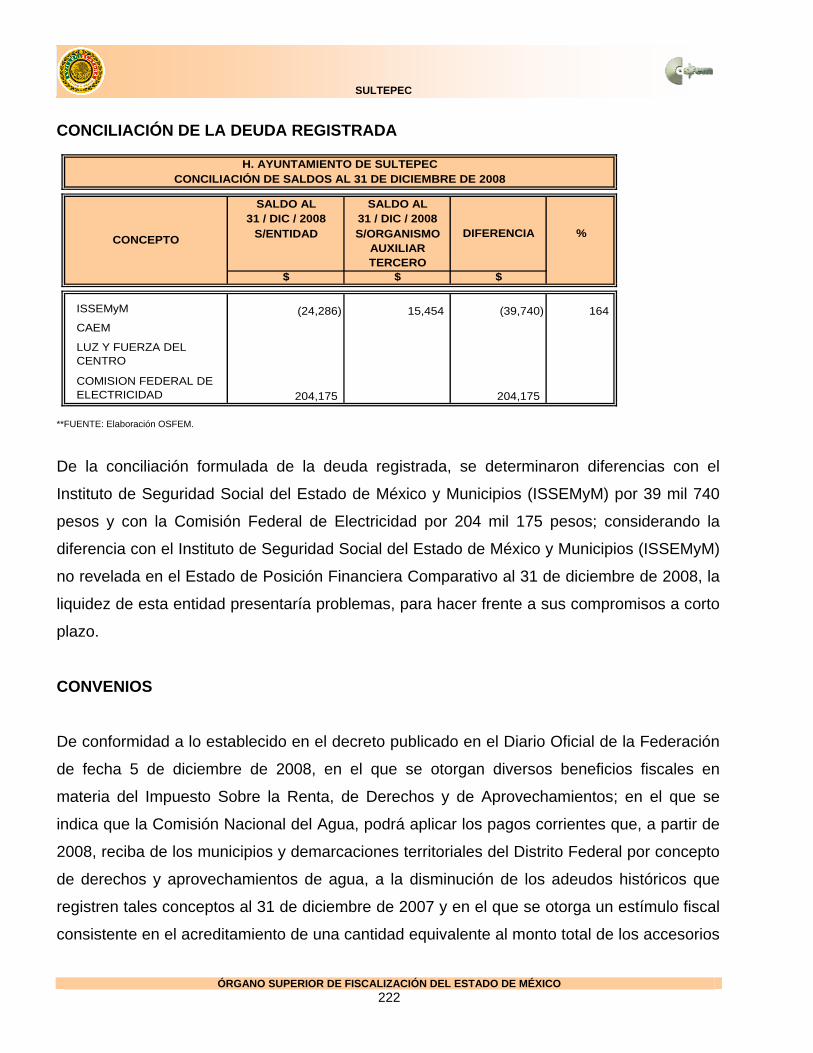

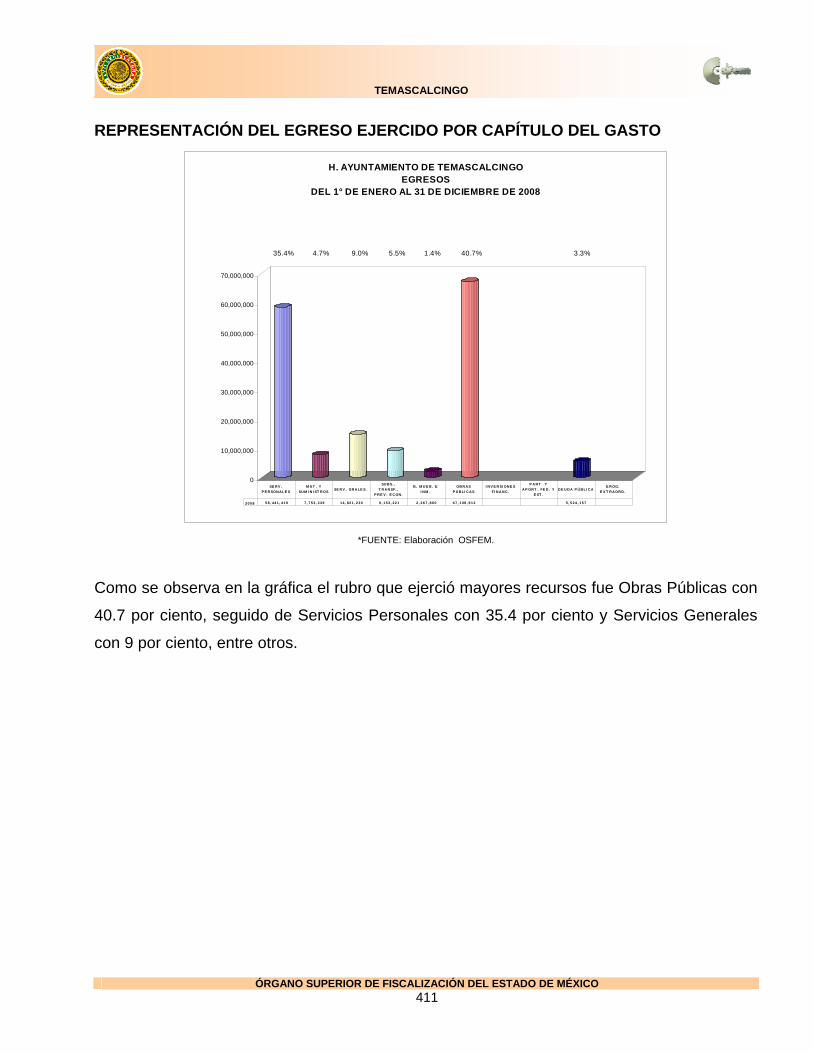

REPRESENTACIÓN DEL EGRESO EJERCIDO POR CAPÍTULO DEL GASTO

0

20,000,000

40,000,000

60,000,000

80,000,000

100,000,000

120,000,000

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓNEGRESOS

DEL 1° DE ENERO AL 31 DE DICIEMBRE DE 2008

2008 65 , 486, 192 4, 328, 582 14, 365, 204 7, 555, 925 243 , 172 105, 911, 058 16 , 270, 822

SE RV .

P E RSONALE S

M AT . Y

SUM I NI ST ROSSE RV . GRALE S.

SUBS. ,

T RANSF. ,

P RE V . E CON.

B. M UE B. E

I NM .

OBRAS

P ÚBLI CAS

I NV E RSI ONE S

FI NANC.

P ART . Y

AP ORT . FE D. Y

E ST .

DE UDA P ÚBLI CAE ROG.

E X T RAORD.

30.6% 2% 6.7% 3.5% 0.1% 49.5% 7.6%

*FUENTE: Elaboración OSFEM.

Como se observa en la gráfica el rubro que ejerció mayores recursos fue Obras Públicas con

49.5 por ciento, seguido de Servicios Personales con 30.6 por ciento y Deuda Pública con

7.6 por ciento, entre otros.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 20

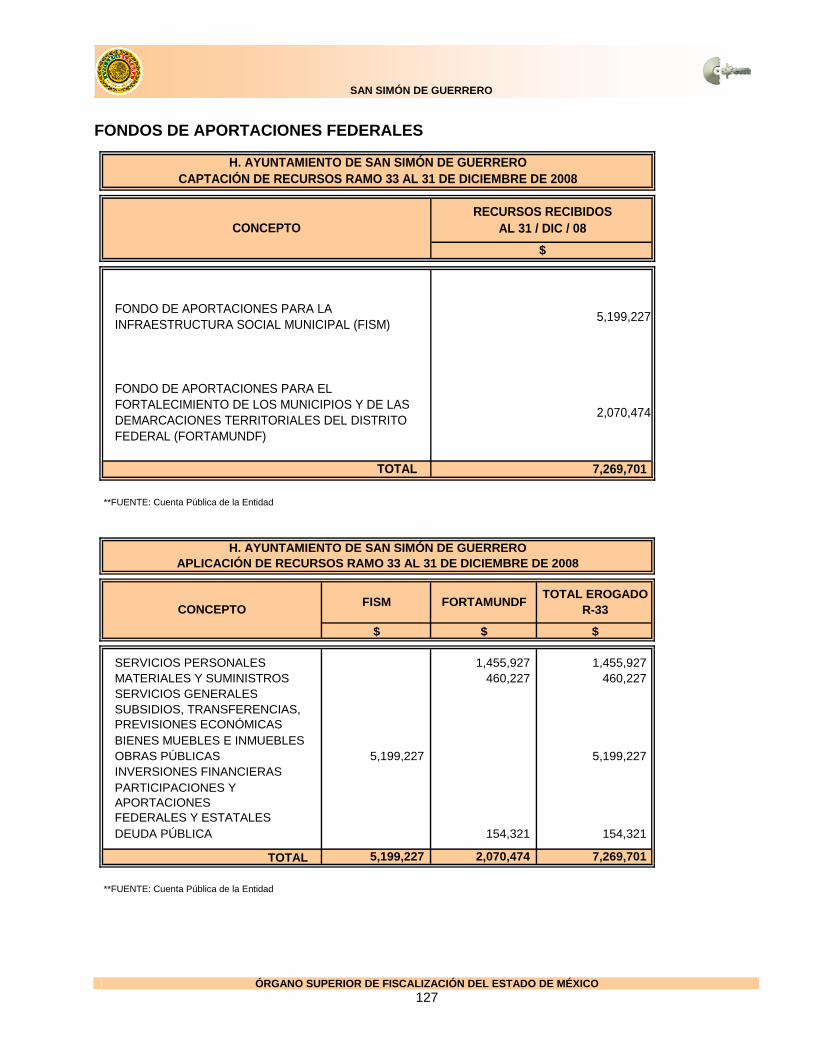

FONDOS DE APORTACIONES FEDERALES

$

81,277,761

30,607,253

111,885,014 TOTAL

FONDO DE APORTACIONES PARA LA INFRAESTRUCTURA SOCIAL MUNICIPAL (FISM)

FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL (FORTAMUNDF)

RECURSOS RECIBIDOSAL 31 / DIC / 08CONCEPTO

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓNCAPTACIÓN DE RECURSOS RAMO 33 AL 31 DE DICIEMBRE DE 2008

**FUENTE: Cuenta Pública de la Entidad

FISM FORTAMUNDFTOTAL EROGADO

R-33

$ $ $

SERVICIOS PERSONALES 11,855,174 11,855,174 MATERIALES Y SUMINISTROS 1,082,171 1,082,171 SERVICIOS GENERALES 2,407,244 2,038,655 4,445,899 SUBSIDIOS, TRANSFERENCIAS, PREVISIONES ECONÓMICAS 736,380 736,380 BIENES MUEBLES E INMUEBLES 124,477 105,570 230,047 OBRAS PÚBLICAS 67,920,815 67,920,815 INVERSIONES FINANCIERAS PARTICIPACIONES Y APORTACIONESFEDERALES Y ESTATALES DEUDA PÚBLICA 13,570,024 13,570,024

TOTAL 70,452,536 29,387,974 99,840,510

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓNAPLICACIÓN DE RECURSOS RAMO 33 AL 31 DE DICIEMBRE DE 2008

CONCEPTO

**FUENTE: Cuenta Pública de la Entidad

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 21

Del Fondo de Infraestructura Social Municipal (FISM) se recibieron un total de 81 millones

277 mil 761 pesos, los cuales se aplicaron 2.96 por ciento a Servicios Generales, .15 por

ciento a Bienes Muebles e Inmuebles y 83.57 por ciento a Obras Públicas, quedando

pendientes de ejercer al cierre del ejercicio 10 millones 825 mil 225 pesos que representan

13.32 por ciento.

Del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones

Territoriales del Distrito Federal (FORTAMUNDF) se recibieron un total de 30 millones 607

mil 253 pesos, los cuales se aplicaron 38.73 por ciento a Servicios Personales, 3.54 por

ciento a Materiales y Suministros, 6.66 por ciento a Servicios Generales, 2.41 por ciento a

Subsidios, Transferencias, Previsiones Económicas, .34 por ciento a Bienes Muebles e

Inmuebles y 44.34 por ciento a Deuda Pública, quedando pendiente de ejercer al cierre del

ejercicio 1 millón 219 mil 279 pesos que representan el 3.98 por ciento.

Es importante señalar, que el analisis de la captación y aplicación de recursos del Ramo 33,

se ha formulado con la información que la entidad integró en su Informe de Cuenta Pública

anual, por lo que esta es responsable del contenido y veracidad de la misma.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 22

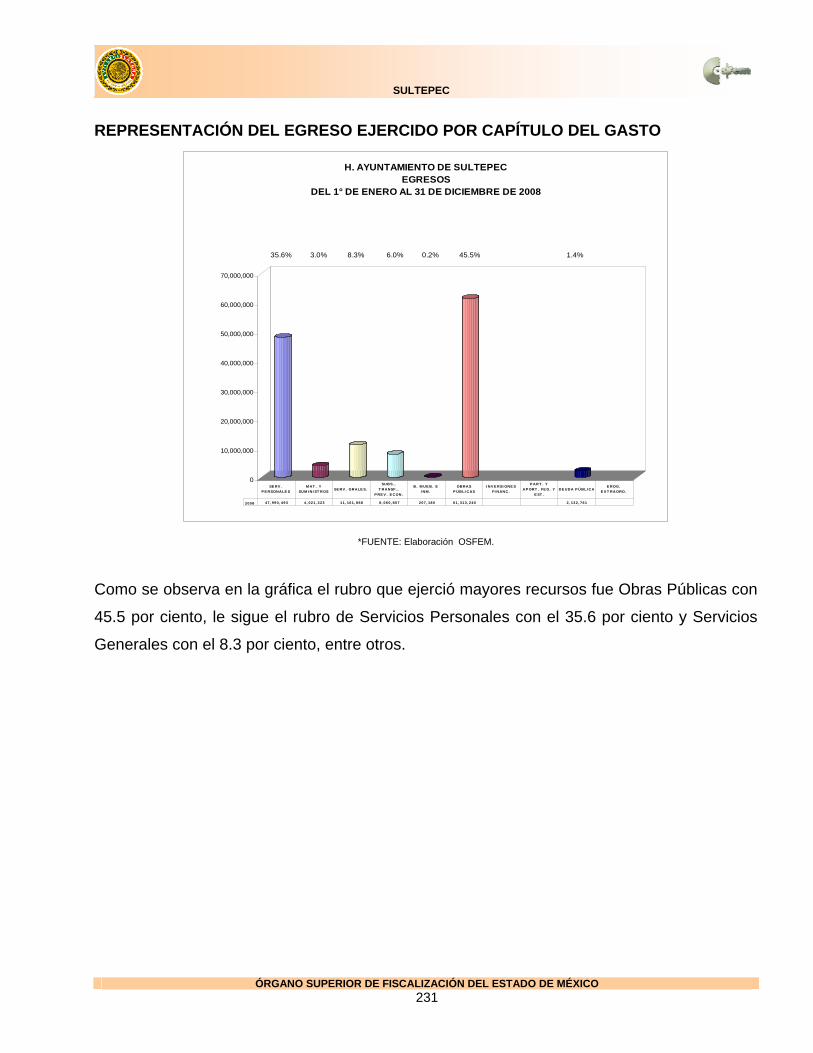

REPRESENTACIÓN GRÁFICA DE LA CAPTACIÓN Y APLICACIÓN DE RECURSOS DEL

RAMO 33

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

80,000,000

90,000,000

C A P T A C IÓN 81,277,761 30,607,253

A P LIC A C IÓN 70,452,536 29,387,974

F ISM F OR T A M UN D F

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓNCAPTACIÓN Y APLICACIÓN DE RECURSOS RAMO 33 (FISM Y FORTAMUNDF)

DEL 1° DE ENERO AL 31 DE DICIEMBRE DE 2008

100%

86.7%

100% 96%

*FUENTE: Elaboración OSFEM.

Como se aprecia, la gráfica muestra el comportamiento de los recursos captados y aplicados

del Ramo 33, del total recibido se ejercieron 70 millones 452 mil 536 pesos del Fondo de

Infraestructura Social Municipal (FISM) que representa 86.7 por ciento y 29 millones 387 mil

974 pesos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y

Demarcaciones Territoriales del Distrito Federal (FORTAMUNDF) que representan 96 por

ciento.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 23

ESTADO QUE TIENEN LAS AUDITORIAS

Revisión de Informes Mensuales

En materia de solventaciones y de acuerdo al seguimiento de las observaciones

determinadas y notificadas en la revisión de los informes mensuales de la Administración

2006-2009. Del ejercicio 2008, las observaciones administrativas disciplinarias se notificaron

al Contralor Interno para su atención y seguimiento, siendo un total de 77 al cuarto trimestre;

respecto a las observaciones administrativas resarcitorias, se determinaron 49 y a la fecha

faltan por justificar a satisfacción del Órgano Superior de Fiscalización; 13, equivalente al

26.53 por ciento del total de observaciones.

Auditoria Financiera

La auditoría Financiera que se practica al H. Ayuntamiento de Sn. Jose del Rincon, México,

por el periodo del 01 de enero al 31 de diciembre de 2008, tiene un avance del 100 por ciento

y se encuentra en proceso de ser notificada. Auditoria solicitada por la Auditoria Superior de

la Federación.

Auditoria de Obra

Se realizó auditoria por el período comprendido del 1 de enero al 31 de diciembre de 2007,

con una inversión ejercida en obra pública de 81 millones 205 mil 232 pesos, que

representan 182 obras y/o acciones por parte del ente; de las cuales se eligieron 17 para su

análisis detallado, que importa un monto de 22 millones 806 mil 945 pesos.

En la auditoria se detectaron 13 Observaciones Administrativas Resarcitorias por un importe

de 1 millón 317 mil 567 pesos; de las observaciones determinadas han sido solventadas 0

por un importe de 0 pesos; subsistiendo 13 por un importe de 1 millón 317 mil 567 pesos. La

revisión se encuentra en proceso de solventación.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 25

OBSERVACIONES

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 27

OBSERVACIONES

OBSERVACIÓN RECOMENDACIONES

1 AD-587

Saldo en las cuentas de Caja y Fondo Fijo de Caja al final del ejercicio.

Manual Único de Contabilidad Gubernamental

para las Dependencias y Entidades Públicas del

Gobierno y Municipios de Estado de México.

Principios de Contabilidad Gubernamental

Revelación Suficiente, Base de Registro y

Cumplimiento de Disposiciones Legales y

cumplimiento a los Lineamientos Mínimos de

Control Financiero.

1101 1102

$31,903

Deberán depurar el saldo de dicha cuenta así como determinary justificar el monto de fondo fijo de acuerdo a susnecesidades, mismo que debe ser aprobado.

2 AD-528

Sin traspaso por Obras Concluidas. Artículo 340, 342, 343, 344 y 348 del Código

Financiero del Estado de México y Municipios,

Manual Único de Contabilidad Gubernamental

para las Dependencias y Entidades Públicas del

Gobierno y Municipios del Estado de México,

capítulo VI Políticas de Registro, Construcciones

en Proceso.

1301 $1

Deberán realizar los traspasos de la cuenta Construcciones enProceso a su cuenta final. (al capítulo del gasto o capitalizarla,según corresponda).

3 AD-594

Diferencia entre saldos de FORTAMUNDF y FISM presentados en elEstado Comparativo Presupuestal con su aplicación en el ejercicio yel saldo de su respectiva cuenta bancaria.

Artículos 342, 343, 344 y 348 del CódigoFinanciero del Estado de México y Municipiosasí como Manual Único de ContabilidadGubernamental para las Dependencias yEntidades Públicas del Gobierno y Municipiosdel Estado de México en su capítulo III referentea los Principios de Contabilidad Gubernamental,Importancia Relativa.

1103 $10,839,057

Deberán realizar la conciliación de los saldos de los recursosdel FORTAMUNDF y FISM.

CUENTA

H. AYUNTAMIENTO DE SAN JOSÉ DEL RINCÓNINFORME DE OBSERVACIONES

No. OBS. CLAVE DE

OBSERVACIÓNFUNDAMENTO LEGAL IMPORTE

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 29

RECOMENDACIONES CONTABLES Y PRESUPUESTALES

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 31

RECOMENDACIONES

1.- De las diferencias determinadas en la confirmación de saldos con el Instituto de

Seguridad Social del Estado de México y Municipios (ISSEMyM) por 393 mil 86 pesos, es

necesario se formule la conciliación con este organismo y de ser procedente se realicen los

ajustes correspondientes.

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 33

CONCLUSIONES DE LA REVISIÓN CONTABLE Y

PRESUPUESTAL

SAN JOSÉ DEL RINCÓN

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 35

CONCLUSIONES

Al revisar el Estado de Posición Financiera Comparativo y el Estado Comparativo Patrimonial

de Ingresos y Egresos del ejercicio 2008 presentan razonablemente las operaciones en los

aspectos más importantes y fueron elaborados de acuerdo al Manual Único de Contabilidad

Gubernamental para las Dependencias y Entidades Públicas del Gobierno y Municipios del

Estado de México, salvo los Principios de Contabilidad Gubernamental Base de Registro y

Cumplimiento de Disposiciones Legales, así como los Lineamientos Mínimos de Control

Financiero Municipal emitidos por este Órgano Técnico, en virtud que reflejan saldo en las

cuentas de Caja y Fondo Fijo de Caja, además de que tienen obras concluidas que no se

han registrado al gasto o capitalizado.

Los Estados Comparativos Presupuestales de Ingresos y Egresos del ejercicio 2008,

presentan razonablemente el ejercicio presupuestal y las variaciones con respecto al

presupuesto original de conformidad a la normatividad establecida.

Con relación al examen efectuado a los Estados Financieros antes mencionados, el

Municipio deberá dar seguimiento a las observaciones y recomendaciones que se

encuentran dentro del informe.

Respecto al estado que tienen las Auditorias, deberán solventar las observaciones que se

determinen y notifiquen.

Es importante señalar que la revisión de la Cuenta Pública 2008, no libera las observaciones

que se determinen en la conclusión de las Auditorias Financiera y de Obra que se

encuentran en proceso, así como de los Informes Mensuales de este ejercicio.

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 37

INFORME DEL RESULTADO

CUENTA PÚBLICA 2008

SSAANN MMAARRTTÍÍNN DDEE LLAASS PPIIRRÁÁMMIIDDEESS

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 39

ANÁLISIS CONTABLE, PATRIMONIAL Y PRESUPUESTAL

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 41

ANÁLISIS DEL ESTADO DE POSICIÓN FINANCIERA COMPARATIVO

VARIACIÓN VARIACIÓN

2008-2007 2008-2007

$ $ $ $ $ $

ACTIVO PASIVODISPONIBLE 3,742,930 2,332,744 1,410,186 A CORTO PLAZO 3,677,443 3,012,448 664,995 CAJA 338,196 26,895 311,301 CUENTAS POR PAGAR A CORTO PLAZO FONDO FIJO DE CAJA 40,000 (40,000) PROVEEDORES 476,787 296,299 180,488 BANCOS 3,022,098 1,842,216 1,179,882 ACREEDORES DIVERSOS 961 961 INVERSIONES EN INSTITUCIONES FINANCIERAS A CORTO PLAZO RETENCIONES A FAVOR DE TERCEROS POR PAGAR 613,458 396,161 217,297 CUENTA CORRIENTE DIF DOCUMENTOS POR PAGAR A CORTO PLAZO 2,571,429 2,000,000 571,429 DEUDORES DIVERSOS 42,153 26,596 15,557 HONORARIOS Y GASTOS DE EJECUCIÓN POR PAGAR DOCUMENTOS POR COBRAR CHEQUES DE SUELDOS EN CIRCULACIÓN ANTICIPO A PROVEEDORES 340,483 397,037 (56,554) DEPÓSITOS EN GARANTÍA ADMVOS Y JUDICIALES ANTICIPO A CONTRATISTAS IVA POR PAGAR CLIENTES INTERESES POR PAGAR ALMACEN DE MATERIALES SUELDOS Y SALARIOS POR PAGAR 14,808 319,027 (304,219) INVENTARIO PARA VENTAS CUENTAS POR PAGAR AL GEM IVA ACREDITABLE FONDOS DE GARANTÍA ESTIMACIÓN PARA CUENTAS INCOBRABLES A LARGO PLAZO 20,855,574 19,718,455 1,137,119 ESTIMACIÓN PARA FALTANTES EN EL INVENTARIO PARA VENTAS CUENTAS POR PAGAR A LARGO PLAZO 20,855,574 19,718,455 1,137,119 MERCANCÍAS EN TRÁNSITO DOCUMENTOS POR PAGAR A LARGO PLAZO CRÉDITOS A SERVIDORES PÚBLICOS A CORTO PLAZO OBLIGACIONES EN UDI'S POR PAGAR CUOTAS Y APORTACIONES POR COBRAR A CORTO PLAZO RETENCIÓN DE OTRAS PRESTACIONES POR COBRAR A CORTO PLAZO CRÉDITOS A SERVIDORES PÚBLICOS A MEDIANO PLAZO OTROS PASIVOSCUOTAS Y APORTACIONES POR COBRAR DOCUMENTADAS INGRESOS POR APLICAR RETENCIONES DE CRÉDITOS POR COBRAR DOCUMENTADAS RESERVA P/RETENCIONES POR SUPERVISIÓN RETENCIONES DE OTRAS PRESTACIONES POR COBRAR COBROS ANTICIPADOS

VENTAS A CRÉDITO POR REALIZAR TOTAL DEL PASIVO 24,533,017 22,730,903 1,802,114

ACTIVO FIJO 9,324,547 8,516,444 808,103 INVERSIONES EN INSTITUCIONES FINANCIERAS BIENES MUEBLES 8,913,207 8,105,104 808,103 BIENES INMUEBLES 411,340 411,340 INVENTARIO DE INMUEBLES PARA VENTA PATRIMONIOREVALUACIÓN DE BIENES MUEBLES PATRIMONIO 2,470,277 2,470,277 REVALUACIÓN DE BIENES INMUEBLES RESULTADO DE EJERCICIOS ANTERIORES 3,105,361 4,732,526 (1,627,165) REVALUACIÓN DE INMUEBLES PARA VENTA RESULTADO DEL EJERCICIO 9,592,459 7,616,587 1,975,872 DEPRECIACIÓN ACUMULADA DE BIENES MUEBLES APORTACIONES PENDIENTES DE CAPITALIZAR DEPRECIACIÓN ACUMULADA DE BIENES INMUEBLES SUPERÁVIT POR REVALUACIÓN DEPRECIACIÓN REVALUADA DE BIENES MUEBLES CAPITAL SOCIAL DEPRECIACIÓN REVALUADA DE BIENES INMUEBLES RESERVA LEGAL APORTACIONES PATRIMONIALES DE ORG. AUXILIARES COMPLEMENTARIA DE PATRIMONIO FONDOS FIDEICOMISOS INVERSIONES EN ACCIONES DE EMPRESAS CRÉDITOS A SERVIDORES PÚBLICOS A LARGO PLAZO CUOTAS Y APORTACIONES POR COBRAR A LARGO PLAZO TOTAL DE PATRIMONIO 15,168,097 14,819,390 348,707 RETENCIONES DE OTRAS PRESTACIONES POR COBRAR A LARGO PLAZO

OTROS ACTIVOS 26,633,637 26,701,105 (67,468) CONSTRUCCIONES EN PROCESO 26,633,637 26,637,536 (3,899) CARGOS PENDIENTES DE APLICACIÓN PRESUPUESTAL DEPÓSITOS EN GARANTÍA GASTOS DE INSTALACIÓN AMORT. DE GASTOS DE INSTALACIÓN PAGOS ANTICIPADOS 63,569 (63,569) COSTO DE VENTAS POR APLICAR MINISTRACIÓN DE FONDOS PARA OBRADE INFRAESTRUCTURA E INVERSIÓN.

TOTAL DEL ACTIVO 39,701,114 37,550,293 2,150,821 TOTAL DEL PASIVO Y PATRIMONIO 39,701,114 37,550,293 2,150,821

H. AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDESESTADO DE POSICIÓN FINANCIERA COMPARATIVO

AL 31 DE DICIEMBRE DE 2008

CONCEPTO CONCEPTO20072008 20072008

**FUENTE: Cuenta Pública de la Entidad.

Del análisis practicado al Estado de Posición Financiera Comparativo, se determinó que fue

preparado de acuerdo al Manual Único de Contabilidad Gubernamental para las

Dependencias y Entidades Públicas del Gobierno y Municipios del Estado de México, salvo

los Principios de Contabilidad Gubernamental Base de Registro y Cumplimiento de

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 42

Disposiciones Legales, así como los Lineamientos Mínimos de Control Financiero Municipal

emitidos por este Órgano Técnico, ya que la cuenta de Caja refleja saldo al final del ejercicio

y revelan obras terminadas que no se han registrado al gasto o capitalizado.

RAZÓN FINANCIERA

a).- Liquidez.

LIQUIDEZ = AC/PC = C+B+I.C.P./PC

3,742,930 = 1.02 3,360,294 = .913,677,443 3,677,443

LIQUIDEZ INMEDIATA

De la razón financiera aplicada al Estado de Posición Financiera Comparativo, se determinó

que el Municipio presenta liquidez aceptable, ya que cuenta con 1.02 pesos para hacer

frente a cada 1.00 peso de sus obligaciones contraídas a corto plazo, así mismo la liquidez

inmediata refleja problemas, ya que solo cuenta con .91 pesos por cada 1.00 peso de sus

obligaciones a corto plazo, por lo que no son suficientes los recursos de inmediata

realización.

b).- Bancos.

Esta cuenta revela un incremento de 1 millón 179 mil 882 pesos; el saldo se integra

principalmente de recursos del Programa de Apoyo al Gasto de Inversión de los Municipios

2008 (PAGIM) con 2 millones 17 mil 310 pesos, Fondo de Aportaciones para el

Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

2008 (FORTAMUNDF) con 502 mil 33 pesos y Fondo de Infraestructura Social Municipal

2008 (FISM) con 405 mil 38 pesos.

c).- Bienes Muebles.

Esta cuenta revela un incremento de 808 mil 103 pesos, debido a la adquisición de Mobiliario

y Equipo de Oficina, Equipo de Cómputo y Equipo de Transporte.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 43

INTEGRACIÓN DE LA DEUDA REGISTRADA

SALDO AL31 / DIC / 08

SALDO AL31 / DIC / 07

VARIACIÓN 2008-2007

$ $ $

CUENTAS POR PAGAR A CORTO PLAZO

PROVEEDORES 476,787 296,299 180,488

ACREEDORES DIVERSOS 961 961

RETENCIONES A FAVOR DETERCEROS POR PAGAR

613,458 396,161 217,297

DOCUMENTOS POR PAGAR A CORTO PLAZO

2,571,429 2,000,000 571,429

HONORARIOS Y GASTOS DE EJECUCIÓN POR PAGAR

CHEQUES DE SUELDOS EN CIRCULACIÓN

DEPÓSITOS EN GARANTÍA ADMINISTRATIVOS Y JUDICIALES

IVA POR PAGAR

INTERESES POR PAGAR

SUELDOS Y SALARIOS POR PAGAR 14,808 319,027 (304,219)

CUENTAS POR PAGAR AL GEM

CUENTAS POR PAGARA LARGO PLAZO

20,855,574 19,718,455 1,137,119

DOCUMENTOS POR PAGAR A LARGO PLAZO

OBLIGACIONES EN UDI'S POR PAGAR

INGRESOS POR APLICAR

RESERVA PARA RETENCIONESPOR SUPERVISIÓN

COBROS ANTICIPADOS

VENTAS A CRÉDITOPOR REALIZAR

TOTAL 24,533,017 22,730,903 1,802,114

ESTADO COMPARATIVO DE LA DEUDA REGISTRADA AL 31 DE DICIEMBRE DE 2008

H. AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDES

CONCEPTO

**FUENTE: Cuenta Pública de la Entidad.

La deuda registrada del Municipio asciende a 24 millones 533 mil 17 pesos, integrada por los

siguientes pasivos del ejercicio: Proveedores con 476 mil 787 pesos; Acreedores Diversos

con 961 pesos; Retenciones a Favor de Terceros por Pagar con 613 mil 458 pesos,

integrado por retenciones del Impuesto Sobre la Renta por Sueldos y Salarios con 465 mil

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 44

748 pesos, retenciones del Instituto de Seguridad Social del Estado de México y Municipios

(ISSEMyM) con 95 mil 837 pesos y otras retenciones con 51 mil 873 pesos; Documentos por

Pagar a Corto Plazo con 2 millones 571 mil 429 pesos, dicho importe corresponde a un

crédito contratado con Fintegra Financiamiento S.A. de C.V.; Sueldos y Salarios por Pagar

con 14 mil 808 pesos y Cuentas por Pagar a Largo Plazo con 20 millones 855 mil 574 pesos,

que corresponden a la Comisión del Agua del Estado de México (CAEM) 1 millón 61 mil 627

pesos, Luz y Fuerza del Centro (LyFC) con 19 millones 793 pesos 947 pesos.

La deuda aumentó el 7.93 por ciento en comparación al ejercicio 2007; principalmente en el

rubro de Cuentas por Pagar a largo Plazo con 1 millón 137 mil 119 pesos y Documentos por

Pagar a Corto Plazo con 571 mil 429 pesos, cabe mencionar que la deuda disminuyó en el

rubro de Sueldos y Salarios por Pagar con 304 mil 219 pesos.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 45

CONCILIACIÓN DE LA DEUDA REGISTRADA

SALDO AL SALDO AL31 / DIC / 2008 31 / DIC / 2008

S/ENTIDAD S/ORGANISMO AUXILIAR TERCERO

$ $ $

ISSEMyM 95,837 95,837 -

CAEM 1,061,627 1,061,627 100

LUZ Y FUERZA DEL CENTRO 19,793,947 19,794,580 (633)

COMISION FEDERAL DE ELECTRICIDAD -

DIFERENCIA %

H. AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDESCONCILIACIÓN DE SALDOS AL 31 DE DICIEMBRE DE 2008

CONCEPTO

**FUENTE: Elaboración OSFEM.

De la conciliación formulada de la deuda registrada, se determinaron diferencias con la

Comisión del Agua del Estado de México (CAEM) por 1 millón 61 mil 627 pesos y con Luz y

Fuerza del Centro (LyFC) por 633 pesos; considerando esta última diferencia no revelada en

el Estado de Posición Financiera Comparativo al 31 de diciembre de 2008, la liquidez de

esta entidad no presentaría problemas.

CONVENIOS

De conformidad a lo establecido en el decreto publicado en el Diario Oficial de la Federación

de fecha 5 de diciembre de 2008, en el que se otorgan diversos beneficios fiscales en

materia del Impuesto Sobre la Renta, de Derechos y de Aprovechamientos; en el que se

indica que la Comisión Nacional del Agua, podrá aplicar los pagos corrientes que, a partir de

2008, reciba de los municipios y demarcaciones territoriales del Distrito Federal por concepto

de derechos y aprovechamientos de agua, a la disminución de los adeudos históricos que

registren tales conceptos al 31 de diciembre de 2007 y en el que se otorga un estímulo fiscal

consistente en el acreditamiento de una cantidad equivalente al monto total de los accesorios

y actualización correspondientes a los adeudos históricos de referencia que se causen a

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 46

partir del 1 de enero de 2008 y hasta la fecha en que se terminen de disminuir dichos

adeudos históricos mediante los pagos corrientes que se efectúen a partir de 2008 por

derechos y aprovechamientos en materia de agua, contra el monto de los accesorios y

actualización generados por el adeudo histórico en el mismo periodo; al respecto se informa

que la Entidad Municipal no envió el convenio con la Comisión Nacional del Agua

(CONAGUA), por lo que se presume que no lo celebró.

En relación a Luz y Fuerza del Centro y Comisión Federal de Electricidad; de acuerdo a lo

establecido en los decretos publicados en el Diario Oficial de la Federación de fecha 27 de

marzo y 12 de diciembre de 2008, en los que se publican las Reglas de Operación y

modificación a las mismas, referentes a la disminución de adeudos históricos de consumo de

energía eléctrica, en los que se señala que la Comisión Federal de Electricidad y Luz y

Fuerza del Centro, podrán aplicar los pagos corrientes que reciban de los municipios o

demarcaciones territoriales del Distrito Federal, por concepto de suministro de energía

eléctrica a la disminución de adeudos históricos que éstos registren al cierre del mes de

diciembre de 2007, de tal manera que el primer pago que realicen con posterioridad a la

firma del convenio correspondiente, se aplicará para disminuir en un 50% el saldo total

pendiente del adeudo histórico y al remanente, por cada $1.00 que cubra el usuario por

concepto de pago corriente, se realizará un descuento al adeudo más antiguo de $0.50 y que

en caso de que los usuarios implementen medidas que tengan como resultado la eficiencia y

reducción en el consumo de energía eléctrica a través de un programa de ahorro de energía

eléctrica que garantice un ahorro de al menos 15% en la energía que consuman, disminuirán

del saldo del adeudo histórico el monto total de la inversión realizada; adicionalmente, por

cada $1.00 que paguen los usuarios posterior a dicho programa, aplicarán al saldo del

adeudo histórico un descuento de $1.00. Al respecto se informa que la entidad municipal no

envió el convenio con la Compañía de Luz y Fuerza del Centro (LyFC) y/o Comisión Federal

de Electricidad, por lo que se presume que no lo celebró.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 47

PROPORCIÓN DE LA DEUDA REGISTRADA CON RELACIÓN A LOS INGRESOS

TOTALES 2004 – 2008

En el siguiente cuadro se presentan los montos de la deuda registrada comparados con los

ingresos totales de los últimos 5 años.

INGRESOS TOTALES DEUDA REGISTRADA% DEUDA CONTRA

INGRESOS TOTALES

$ $ %

2004 33,470,122 13,190,637 39.42005 38,271,753 18,717,312 48.92006 45,699,721 17,542,501 38.42007 50,929,217 22,730,903 44.62008 61,211,184 24,533,017 40.1

H. AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDES

PROPORCIÓN DE LA DEUDA REGISTRADA CON RELACIÓN A LOS INGRESOS TOTALES 2004-2008

AÑO

**FUENTE: Elaboración OSFEM, con información de la Cuenta Pública 2004-2008.

Actualmente la deuda registrada con respecto a los ingresos totales, representa el 40.1 por

ciento.

Es importante señalar que la Ley de Ingresos de los Municipios del Estado de México para el

ejercicio fiscal 2008, en su artículo 5 señala que los ayuntamientos podrán contratar

financiamientos a su cargo, exclusivamente para obras o acciones, que produzcan beneficios

para la población, así como asumir obligaciones contingentes hasta por una cantidad que no

rebase el 40% del monto anual de sus ingresos ordinarios, descontando del importe

resultante, la suma de amortizaciones de deuda e intereses por servicio de la misma, que

corresponda a cada ejercicio fiscal.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 48

Así mismo, en el Código Financiero del Estado de México y Municipios en el artículo 271,

señala que los municipios podrán comprometer y otorgar en pago o como garantía de pago

para la contratación de sus obligaciones directas y contingentes, hasta el 30% del monto

anual de sus ingresos por participaciones derivadas de la Coordinación Fiscal.

En la siguiente gráfica se puede apreciar de manera puntual la evolución de dicho

porcentaje.

39.4

48.9

38.4

44.6

40.1

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

PO

RC

EN

TA

JE

2004 2005 2006 2007 2008

PERIODO

H.AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDESPROPORCIÓN DE LA DEUDA REGISTRADA CON RESPECTO A

LOS INGRESOS TOTALES 2004-2008

**FUENTE: Elaboración OSFEM.

De la gráfica anterior se puede deducir que en el último año, la proporción de la deuda

registrada con respecto a los ingresos totales disminuyó, ya que se encontraba en el 44.6 por

ciento en el 2007 y ahora se ubica en el 40.1 por ciento.

Es importante señalar que esta comparación no incluye la diferencia señalada en la

conciliación de la deuda, con Luz y Fuerza del Centro (LyFC); monto que al 31 de diciembre

de 2008 no se revela en el Estado de Posición Financiera Comparativo.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 49

CONCILIACIÓN AL CÁLCULO DEL IMPUESTO SOBRE LA RENTA POR SUELDOS Y

SALARIOS

De conformidad a lo establecido en el decreto publicado en el Diario Oficial de la Federación

de fecha 5 de diciembre de 2008, en el que se otorgan diversos beneficios fiscales en

materia del Impuesto Sobre la Renta, de Derechos y de Aprovechamientos; el cual establece

que a la firma del convenio se condonará el total de los adeudos, incluyendo sus accesorios

que tengan por omisión total o parcial del entero del Impuesto Sobre la Renta a cargo de sus

trabajadores, correspondientes a los ejercicios fiscales de 2005 y anteriores, así como un

estímulo fiscal para los ejercicios 2009, 2010 y 2011 que se aplicará de manera mensual y se

determinará por cada uno de los meses de dichos ejercicios aplicando para el 2009 el 60 por

ciento, 2010 el 30 por ciento y 2011 el 10 por ciento y que a partir de 2009 y hasta 2012, por

cada ejercicio fiscal concluido en que, una vez acreditado el estímulo fiscal, las entidades

federativas o municipios realicen el entero del Impuesto Sobre la Renta a cargo de sus

trabajadores, obtendrán la condonación total de sus adeudos por ese mismo concepto,

incluyendo sus accesorios, relativos al ejercicio fiscal 2006, 2007 y 2008 respectivamente. Se

informa que ésta Entidad Municipal no envió el Convenio con la Secretaría de Hacienda y

Crédito Público, por lo que se presume que no lo firmó, situación que pone en riesgo su

Patrimonio Municipal, en virtud de que al ser fiscalizados en materia de retención y entero del

Impuesto Sobre la Renta retenido por Sueldos y Salarios de sus trabajadores, se harán

acreedores a multas, actualización y recargos; conceptos de los que no se tienen autorizadas

partidas presupuestales y que se harán con cargo directo a los servidores públicos obligados

a retener y enterar correctamente éstas retenciones de conformidad a la normatividad

vigente aplicable.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 50

ESTADO COMPARATIVO PATRIMONIAL DE INGRESOS Y EGRESOS

VARIACIÓN

2008-2007$ $ $

INGRESOS 58,211,183 48,929,217 9,281,966

IMPUESTOS 2,948,499 2,474,777 473,722

DERECHOS 2,090,593 2,390,130 (299,537)

APORTACIONES DE MEJORAS 394,354 372,799 21,555

PRODUCTOS 1,187,381 406,939 780,442

APROVECHAMIENTOS 632,483 745,996 (113,513)

OTROS INGRESOS 6,098,577 6,302,054 (203,477) INGRESOS DERIVADOS DE FINANCIAMIENTO

ACCESORIOS 154,429 154,429 INGRESOS DERIVADOS DEL SECTOR AUXILIAR

I.M.D.S.N.C.F.E.C.H. 44,704,867 36,236,522 8,468,345

EGRESOS 48,618,724 41,312,630 7,306,094

SERVICIOS PERSONALES 24,281,664 20,354,759 3,926,905

MATERIALES Y SUMINISTROS 4,293,723 3,672,289 621,434

SERVICIOS GENERALES 13,407,891 11,914,856 1,493,035 SUBSIDIOS, TRANSFERENCIAS,PREVISIONES ECONÓMICAS

6,361,289 4,715,442 1,645,847

BIENES MUEBLES E INMUEBLES

OBRAS PÚBLICAS 67,267 613,615 (546,348)

INVERSIONES FINANCIERAS

PARTICIPACIONES Y APORTACIONESFEDERALES Y ESTATALES

DEUDA PÚBLICA 206,890 41,669 165,221

EROGACIONES EXTRAORDINARIAS

TOTAL 9,592,459 7,616,587 1,975,872

CONCEPTO2008 2007

H. AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDES

ESTADO COMPARATIVO PATRIMONIAL DE INGRESOS Y EGRESOS 2008

**I.M.D.S.N.C.F.E.C.H. (Ingreso Municipal Derivado del Sistema Nacional de Coordinación Fiscal y Estatal de Coordinación Hacendaria)

**FUENTE: Cuenta Pública de la Entidad

El Estado Comparativo Patrimonial de Ingresos y Egresos del Municipio muestra un

Superávit de 9 millones 592 mil 459 pesos.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 51

ANÁLISIS DEL ESTADO COMPARATIVO PRESUPUESTAL DE INGRESOS

INGRESO REAL PRESUPUESTO INGRESO REAL 2007 2008 2008

$ $ $ $ % $ %

IMPUESTOS 2,474,777 2,766,437 2,948,499 182,062 6.6 473,722 19.1DERECHOS 2,390,130 3,453,030 2,090,593 - 1,362,437 -39.5 - 299,537 -12.5APORTACIONES DE MEJORAS 372,799 250,000 394,354 144,354 57.7 21,555 5.8PRODUCTOS 406,939 717,150 1,187,381 470,231 65.6 780,442 191.8APROVECHAMIENTOS 745,996 279,000 632,483 353,483 126.7 - 113,513 -15.2OTROS INGRESOS 6,302,054 7,772,349 6,098,577 - 1,673,772 -21.5 - 203,477 -3.2INGRESOS DERIVADOS DE FINANCIAMIENTO 2,000,000 300,000 3,000,000 2,700,000 900.0 1,000,000 50.0ACCESORIOS 120,500 154,429 33,929 28.2 154,429INGRESOS DERIVADOS DEL SECTOR AUXILIAR I.M.D.S.N.C.F.E.C.H. 36,236,522 43,691,534 44,704,868 1,013,334 2.3 8,468,346 23.4INGRESOS FEDERALES: 35,251,938 42,559,274 44,270,104 1,710,830 4.0 9,018,166 25.6

FISM 3,261,772 3,925,986 3,925,986 664,214 20.4FORTAMUNDF 6,819,849 8,235,570 8,235,570 1,415,721 20.8PARTICIPACIONES (RAMO28) 25,153,231 30,215,958 30,414,302 198,344 0.7 5,261,071 20.9REMANENTES DE RAMO 33 31,760 - 31,760 -100.0 OTROS INGRESOS FEDERALES 17,086 150,000 1,694,246 1,544,246 1,029.5 1,677,160 9,816.0

INGRESOS ESTATALES: 984,584 1,132,260 434,764 - 697,496 -61.6 - 549,820 -55.8

LOS DERIVADOS DEL TÍTULO SEPTIMO DEL CÓDIGO FINANCIERO DEL ESTADO DE MEXICO Y MUNICIPIOS. 984,584 1,132,260 434,764 - 697,496 -61.6 - 549,820 -55.8

CONVENIOS DE TRÁNSITO ESTATAL CON MUNICIPIOS.

TOTAL 50,929,217 59,350,000 61,211,184 1,861,184 3.1 10,281,967 20.2

H. AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDESESTADO COMPARATIVO PRESUPUESTAL DE INGRESOS 2008

CONCEPTOVARIACIÓN

PRESUPUESTALVARIACIÓN

DE 2008-2007

**I.M.D.S.N.C.F.E.C.H. (Ingreso Municipal Derivado del Sistema Nacional de Coordinación Fiscal y Estatal de Coordinación Hacendaria)

**FUENTE: Cuenta Pública de la Entidad

Del análisis efectuado al Estado Comparativo Presupuestal de Egresos se determinó que el

ingreso real en el ejercicio fue del orden de 61 millones 211 mil 184 pesos, cantidad superior

a la presupuestada en 1 millón 861 mil 184 pesos, esto debido a que se obtuvieron recursos

mayores a los presupuestados principalmente en los rubros de Ingresos Derivados de

Financiamiento con 2 millones 700 mil pesos, Otros Ingresos Federales con 1 millón 544 mil

246 pesos, Productos con 470 mil 231 pesos, Aprovechamientos con 353 mil 483 pesos.

Así mismo se observa un incremento recaudatorio de 10 millones 281 mil 967 pesos,

respecto al ejercicio de 2007, que representa el 20.2 por ciento.

De los Ingresos Propios, los rubros de mayor recaudación fueron los Impuestos con 2

millones 948 mil 499 pesos y Derechos con 2 millones 90 mil 593 pesos.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 52

De los Ingresos Federales, el rubro con mayor índice de captación corresponde a las

Participaciones (Ramo 28) con 30 millones 414 mil 302 pesos.

REPRESENTACIÓN GRÁFICA DEL INGRESO

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

40,000,000

45,000,000

2 0 0 8 7 , 2 5 3 , 3 10 6 ,0 9 8 , 5 7 7 3 ,0 0 0 ,0 0 0 15 4 ,4 2 9 0 4 4 ,7 0 4 ,8 6 8 0

IN GRES OS

P ROP IOSOTROS I NGR ES OS

I NGRES OS

D ER IVA DOS DE

FIN ANC IA M IEN TO

ACC ES OR IOS

IN GR ES OS

DERI VADOS D EL

S ECTOR AU XILI AR

I .M . D . S . N .C .F. E.C .

H .

REM ANEN TES

H.AYUNTAMIENTO DE SAN MARTIN DE LAS PIRÁMIDESINGRESOS

DEL 1° DE ENERO AL 31 DE DICIEMBRE DE 2008

11.8% 10% 4.9% 0.3% 73%

**FUENTE: Elaboración OSFEM.

Como se muestra en la gráfica, el Municipio de San Martín de las Pirámides depende en su

mayoría de las Participaciones y Aportaciones Federales y Estatales con el 73 por ciento,

refleja una recaudación de Ingresos Propios con el 11.8 por ciento, Otros Ingresos con el 10

por ciento, por mencionar los más representativos.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 53

ANÁLISIS DEL ESTADO COMPARATIVO PRESUPUESTAL DE EGRESOS

EGRESO REAL PRESUPUESTO EGRESO REAL2007 2008 2008

$ $ $ $ % $ %

SERVICIOS PERSONALES 20,354,759 24,253,192 24,281,664 28,472 0.1 3,926,905 19.3

MATERIALES Y SUMINISTROS 3,672,289 3,777,450 4,293,723 516,273 13.7 621,434 16.9SERVICIOS GENERALES 11,914,241 8,955,048 13,407,891 4,452,843 49.7 1,493,650 12.5

SUBSIDIOS, TRANSFERENCIAS PREVISIONES ECONÓMICAS 4,715,442 5,795,212 6,368,651 573,439 9.9 1,653,209 35.1BIENES MUEBLES E INMUEBLES 1,654,826 74,685 802,870 728,185 975.0 - 851,956 -51.5OBRAS PÚBLICAS 13,033,435 13,044,913 9,279,883 - 3,765,030 -28.9 - 3,753,552 -28.8INVERSIONES FINANCIERAS

PARTICIPACIONES Y APORTACIONES FEDERALES Y ESTATALES DEUDA PÚBLICA 41,669 3,449,500 4,328,837 879,337 25.5 4,287,168 10,288.6EROGACIONES EXTRAORDINARIAS

TOTAL 55,386,661 59,350,000 62,763,519 3,413,519 5.8 7,376,858 13.3

CONCEPTO

H. AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDESESTADO COMPARATIVO PRESUPUESTAL DE EGRESOS 2008

VARIACIÓN PRESUPUESTAL

VARIACIÓN DE 2008-2007

**FUENTE: Cuenta Pública de la Entidad

Del análisis efectuado al Estado Comparativo Presupuestal de Egresos, se determinó que el

egreso ejercido fue mayor a lo presupuestado por 3 millones 413 mil 519 pesos, que en cifras

porcentuales representa el 5.8 con relación a lo proyectado, la variación corresponde al

sobreejercicio de los rubros de Servicios Generales con 4 millones 452 mil 843 pesos, Deuda

Pública con 879 mil 337 pesos y Bienes Muebles e Inmuebles con 728 mil 185 pesos, por

mencionar los más representativos, así mismo el principal rubro que refleja un subejercicio es

Obras Públicas con 3 millones 765 mil 30 pesos.

Es importante mencionar que no es adecuado el ejercicio y control del gasto público, en

virtud que no se apega a lo señalado en los Artículos 305 y 327 Bis del Código Financiero del

Estado de México y Municipios, donde se manifiesta que los egresos se podrán efectuar

cuando exista partida específica y recursos disponibles, en virtud que el egreso real es mayor

al autorizado y al ingreso recaudado por 1 millón 552 mil 335 pesos.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 54

REPRESENTACIÓN DEL EGRESO EJERCIDO POR CAPÍTULO DEL GASTO

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

H.AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDESEGRESOS

DEL 1° DE ENERO AL 31 DE DICIEMBRE DE 2008

2008 24 , 281, 664 4, 293, 723 13, 407, 891 6 , 368, 651 802, 870 9 , 279, 883 4 , 328, 837

SE RV .

P E RSONALE S

M AT . Y

SUM I NI ST ROSSE RV . GRALE S.

SUBS. ,

T RANSF. ,

P RE V . E CON.

B. M UE B. E

I NM .

OBRAS

P ÚBLI CAS

I NV E RSI ONE S

FI NANC.

P ART . Y

AP ORT . FE D. Y

E ST .

DE UDA P ÚBLI CAE ROG.

E X T RAORD.

38.7% 6.8% 21.4% 10.1% 1.3% 14.8% 6.9%

*FUENTE: Elaboración OSFEM.

Como se puede observar en la gráfica el rubro que ejerció mayores recursos fue Servicios

Personales con el 38.7 por ciento, le sigue el rubro de Servicios Generales con un porcentaje

del 21.4 y Obras Públicas con el 14.8 por ciento, por mencionar los más representativos.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 55

FONDOS DE APORTACIONES FEDERALES

RECURSOS RECIBIDOSAL 31 / DIC / 08CONCEPTO

H. AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDESCAPTACIÓN DE RECURSOS RAMO 33 AL 31 DE DICIEMBRE DE 2008

$

3,925,986

8,235,570

12,161,556 TOTAL

FONDO DE APORTACIONES PARA LA INFRAESTRUCTURA SOCIAL MUNICIPAL (FISM)

FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL (FORTAMUNDF)

**FUENTE: Cuenta Pública de la Entidad

FISM FORTAMUNDFTOTAL EROGADO

R-33

$ $ $

SERVICIOS PERSONALES 4,688,616 4,688,616 MATERIALES Y SUMINISTROS 1,138,122 1,138,122 SERVICIOS GENERALES 24,840 912,865 937,705 SUBSIDIOS, TRANSFERENCIAS, PREVISIONES ECONÓMICAS BIENES MUEBLES E INMUEBLES 53,680 53,680 OBRAS PÚBLICAS 2,706,882 210,395 2,917,277 INVERSIONES FINANCIERAS PARTICIPACIONES Y APORTACIONESFEDERALES Y ESTATALES DEUDA PÚBLICA 1,100,000 1,100,000

TOTAL 2,785,402 8,049,998 10,835,400

H. AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDESAPLICACIÓN DE RECURSOS RAMO 33 AL 31 DE DICIEMBRE DE 2008

CONCEPTO

**FUENTE: Cuenta Pública de la Entidad

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 56

Del Fondo de Infraestructura Social Municipal (FISM) se recibieron un total de 3 millones 925

mil 986 pesos, de los cuales se aplicaron en un .63 por ciento a Servicios Generales, 1.37

por ciento a Bienes Muebles e Inmuebles, 68.95 por ciento a Obras Públicas, quedando

pendiente de ejercer al cierre del ejercicio 1 millón 140 mil 584 pesos que representan el

29.05 por ciento del total.

Del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones

Territoriales del Distrito Federal (FORTAMUNDF) se recibieron un total de 8 millones 235 mil

570 pesos, de los cuales se aplicaron en un 56.93 por ciento a Servicios Personales, 13.82

por ciento a Materiales y Suministros, 11.08 por ciento a Servicios Generales, 2.55 por ciento

a Obras Públicas y 13.37 por ciento a Deuda Pública, quedando pendiente de ejercer al

cierre del ejercicio 185 mil 572 pesos que representan el 2.25 por ciento del total.

Es importante señalar, que el análisis de la captación y aplicación de recursos del Ramo 33,

se ha formulado con la información que la entidad integró en su informe de Cuenta Pública

anual, por lo que ésta es responsable del contenido y veracidad de la misma.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 57

REPRESENTACIÓN GRÁFICA DE LA CAPTACIÓN Y APLICACIÓN DE RECURSOS DEL

RAMO 33

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

9,000,000

C A P T A C IÓN 3,925,986 8,235,570

A P LIC A C IÓN 2,785,402 8 ,049,998

F ISM F OR T A M UN D F

H. AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDESCAPTACIÓN Y APLICACIÓN DE RECURSOS RAMO 33 (FISM Y FORTAMUNDF)

DEL 1° DE ENERO AL 31 DE DICIEMBRE DE 2008

100%

70.9%

100% 97.7%

*FUENTE: Elaboración OSFEM.

Como se puede apreciar la gráfica muestra el comportamiento de los recursos obtenidos y

aplicados del Ramo 33, del total recibido se ejercieron 2 millones 785 mil 402 pesos del

Fondo de Infraestructura Social Municipal (FISM) que representa el 70.9 por ciento y 8

millones 49 mil 998 pesos del Fondo de Aportaciones para el Fortalecimiento de los

Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUNDF) con el

97.7 por ciento.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 58

ESTADO QUE TIENEN LAS AUDITORIAS

Revisión de Informes Mensuales

En materia de solventaciones y de acuerdo al seguimiento de las observaciones

determinadas y notificadas en la revisión de los informes mensuales de la Administración

2006-2009. Del ejercicio 2006-2007, se determinaron 201 observaciones, de las cuales

subsisten 18 que no se han justificado a satisfacción del Órgano Superior de Fiscalización;

que representa el 8.96 por ciento del total de las observaciones.

Con relación al ejercicio 2008, las observaciones administrativas disciplinarias se notificaron

al Contralor Interno para su atención y seguimiento, siendo un total de 71 al cuarto trimestre;

respecto a las observaciones administrativas resarcitorias, se determinaron 42 y a la fecha

faltan por justificar a satisfacción del Órgano Superior de Fiscalización; 42, equivalente al 100

por ciento del total de observaciones.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 59

OBSERVACIONES

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 61

OBSERVACIONES

OBSERVACIÓN RECOMENDACIONES

1 AD-587

Saldo en la cuenta de Caja al final del ejercicio. Manual Único de Contabilidad Gubernamental

para las Dependencias y Entidades Públicas del

Gobierno y Municipios de Estado de México.

Principios de Contabilidad Gubernamental

Revelación Suficiente, Base de Registro y

Cumplimiento de Disposiciones Legales y

cumplimiento a los Lineamientos Mínimos de

Control Financiero.

1101 $338,196

Deberán depurar el saldo de dicha cuenta así como determinar y justificar el monto de fondo fijo de acuerdo a sus necesidades, mismo que debe ser aprobado.

2 AD-528

Sin traspaso por Obras Concluidas. Artículo 340, 342, 343, 344 y 348 del Código

Financiero del Estado de México y Municipios,

Manual Único de Contabilidad Gubernamental

para las Dependencias y Entidades Públicas del

Gobierno y Municipios del Estado de México,

capítulo VI Políticas de Registro, Construcciones

en Proceso.

1301 $1

Deberán realizar los traspasos de la cuenta Construcciones en Proceso a su cuenta final. (al capítulo del gasto o capitalizarla, según corresponda).

3 AD-594

Diferencia entre saldos de FISM presentados en el EstadoComparativo Presupuestal con su aplicación en el ejercicio y elsaldo de su respectiva cuenta bancaria.

Artículos 342, 343, 344 y 348 del CódigoFinanciero del Estado de México y Municipiosasí como Manual Único de ContabilidadGubernamental para las Dependencias yEntidades Públicas del Gobierno y Municipiosdel Estado de México en su capítulo III referentea los Principios de Contabilidad Gubernamental,Importancia Relativa.

1103 6000

$735,546

Deberán realizar la conciliación de los saldos de los recursosdel FISM, en virtud que esxiste diferencia de 735 mil 546pesos.

4 AD-585

Aclaración Complementaria Manual Único de Contabilidad Gubernamentalpara las Dependencias y Entidades Públicas delGobierno y Municipios del Estado de México,capítulo VI Políticas de Registro, Construccionesen Proceso. 5001-6000 $9,221,111

Deberán conciliar los saldos de dicha cuenta, en virtud que elsaldo que presenta Obras Públicas en el Estado ComparativoPatrimonial de Ingresos y Egresos difiere con el total de ObrasTerminadas.

CUENTA

H. AYUNTAMIENTO DE SAN MARTÍN DE LAS PIRÁMIDESINFORME DE OBSERVACIONES

No. OBS. CLAVE DE

OBSERVACIÓNFUNDAMENTO LEGAL IMPORTE

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 63

RECOMENDACIONES CONTABLES Y PRESUPUESTALES

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 65

RECOMENDACIONES

1.- De las diferencias determinadas en la confirmación de saldos con la Comisión del Agua

del Estado de México (CAEM) por 1 millón 61 mil 627 pesos, es necesario se formule la

conciliación con este Organismo y de ser procedente se realicen los ajustes

correspondientes.

2.- De las diferencias determinadas en la confirmación de saldos con Luz y Fuerza del Centro

(LyFC) por 633 pesos, es necesario se formule la conciliación con este Organismo y de ser

procedente se realicen los ajustes correspondientes.

3.- De la revisión a los Estados Comparativos Presupuestales de Ingresos y Egresos, se

determinó que los egresos reales son mayores a los autorizados y al ingreso recaudado, por

lo que deberán cumplir con lo señalado en los Artículos 305 y 327-B del Código Financiero

del Estado de México y Municipios.

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 67

CONCLUSIONES DE LA REVISIÓN CONTABLE Y

PRESUPUESTAL

SAN MARTÍN DE LAS PIRÁMIDES

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE MÉXICO 69

CONCLUSIONES

Al revisar el Estado de Posición Financiera Comparativo y el Estado Comparativo Patrimonial

de Ingresos y Egresos del ejercicio 2008, presentan razonablemente las operaciones en los

aspectos más importantes, y fueron elaborados de acuerdo al Manual Único de Contabilidad

Gubernamental para las Dependencias y Entidades Públicas del Gobierno y Municipios del

Estado de México, salvo los Principios de Contabilidad Gubernamental Base de Registro y

Cumplimiento de Disposiciones Legales, así como los Lineamientos Mínimos de Control

Financiero Municipal emitidos por este Órgano Técnico, ya que la cuenta de Caja refleja

saldo al final del ejercicio y revelan obras terminadas que no se han registrado al gasto o

capitalizado.

Los Estados Comparativos Presupuestales de Ingresos y Egresos del ejercicio 2008, no

presentan razonablemente el ejercicio presupuestal y las variaciones con respecto al

presupuesto original de conformidad a la normatividad establecida, en virtud que el egreso

real es mayor al autorizado.

Con relación al examen efectuado a los Estados Financieros antes mencionados, el

Municipio deberá dar seguimiento a las observaciones y recomendaciones que se

encuentran dentro del informe.