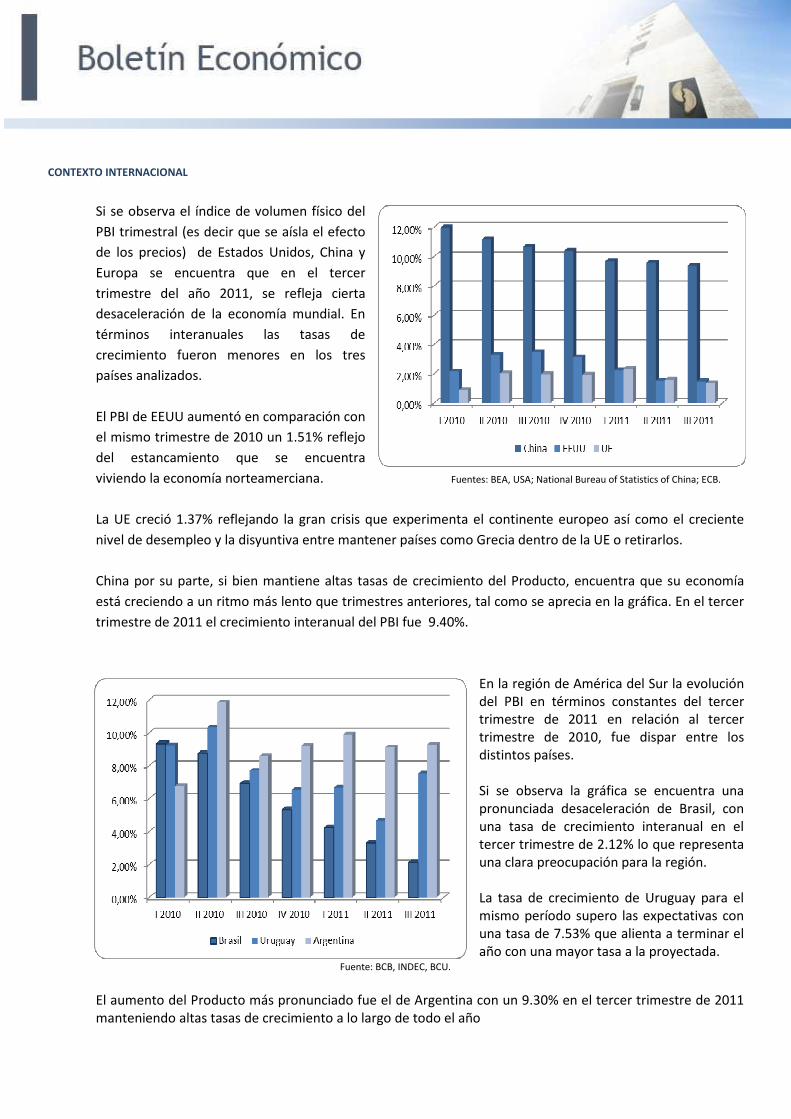

CONTEXTO INTERNACIONAL Si se observa el índice de volumen físico del PBI trimestral (es decir que se aísla el efecto de los precios) de Estados Unidos, China y Europa se encuentra que en el tercer trimestre del año 2011, se refleja cierta desaceleración de la economía mundial. En términos interanuales las tasas de crecimiento fueron menores en los tres países analizados. El PBI de EEUU aumentó en comparación con el mismo trimestre de 2010 un 1.51% reflejo del estancamiento que se encuentra viviendo la economía norteamerciana. Fuentes: BEA, USA; National Bureau of Statistics of China; ECB. La UE creció 1.37% reflejando la gran crisis que experimenta el continente europeo así como el creciente nivel de desempleo y la disyuntiva entre mantener países como Grecia dentro de la UE o retirarlos. China por su parte, si bien mantiene altas tasas de crecimiento del Producto, encuentra que su economía está creciendo a un ritmo más lento que trimestres anteriores, tal como se aprecia en la gráfica. En el tercer trimestre de 2011 el crecimiento interanual del PBI fue 9.40%. En la región de América del Sur la evolución del PBI en términos constantes del tercer trimestre de 2011 en relación al tercer trimestre de 2010, fue dispar entre los distintos países. Si se observa la gráfica se encuentra una pronunciada desaceleración de Brasil, con una tasa de crecimiento interanual en el tercer trimestre de 2.12% lo que representa una clara preocupación para la región. La tasa de crecimiento de Uruguay para el mismo período supero las expectativas con una tasa de 7.53% que alienta a terminar el año con una mayor tasa a la proyectada. Fuente: BCB, INDEC, BCU. El aumento del Producto más pronunciado fue el de Argentina con un 9.30% en el tercer trimestre de 2011 manteniendo altas tasas de crecimiento a lo largo de todo el año

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CONTEXTO INTERNACIONAL

Si se observa el índice de volumen físico del

PBI trimestral (es decir que se aísla el efecto

de los precios) de Estados Unidos, China y

Europa se encuentra que en el tercer

trimestre del año 2011, se refleja cierta

desaceleración de la economía mundial. En

términos interanuales las tasas de

crecimiento fueron menores en los tres

países analizados.

El PBI de EEUU aumentó en comparación con

el mismo trimestre de 2010 un 1.51% reflejo

del estancamiento que se encuentra

viviendo la economía norteamerciana. Fuentes: BEA, USA; National Bureau of Statistics of China; ECB.

La UE creció 1.37% reflejando la gran crisis que experimenta el continente europeo así como el creciente

nivel de desempleo y la disyuntiva entre mantener países como Grecia dentro de la UE o retirarlos.

China por su parte, si bien mantiene altas tasas de crecimiento del Producto, encuentra que su economía

está creciendo a un ritmo más lento que trimestres anteriores, tal como se aprecia en la gráfica. En el tercer

trimestre de 2011 el crecimiento interanual del PBI fue 9.40%.

En la región de América del Sur la evolución del PBI en términos constantes del tercer trimestre de 2011 en relación al tercer trimestre de 2010, fue dispar entre los distintos países.

Si se observa la gráfica se encuentra una pronunciada desaceleración de Brasil, con una tasa de crecimiento interanual en el tercer trimestre de 2.12% lo que representa una clara preocupación para la región.

La tasa de crecimiento de Uruguay para el mismo período supero las expectativas con una tasa de 7.53% que alienta a terminar el año con una mayor tasa a la proyectada.

Fuente: BCB, INDEC, BCU. El aumento del Producto más pronunciado fue el de Argentina con un 9.30% en el tercer trimestre de 2011 manteniendo altas tasas de crecimiento a lo largo de todo el año

La Inflación de Estados Unidos experimenta un

aumento sostenido desde noviembre de 2010.

Sin embargo, la misma tendió a la baja tanto en

el mes de octubre como en el mes de noviembre

cerrando en 3.39% anual en noviembre. La

variación mensual de ese mismo mes fue

negativa en 0.08%.

Del Banco Central Europeo se obtuvo los datos

del HICP (Índice de precios al Consumo

Armonizado) de modo de poder observar la

evolución de la Inflación en la zona del Euro. En el

mes de noviembre la variación interanual del HIPC Fuentes: BLS, USA; National Bureau of Statistics of China; ECB.

fue 3.04% aumentando en relación al mes de

octubre 0.19%. En China la inflación interanual al mes de noviembre se situó en 4.20% experimentando una

baja significativa en los niveles que se habían estado observando en los últimos meses. En relación al mes

anterior la inflación disminuyó 0.20%.

En el caso de la región, la inflación se encuentra

tendiendo al alza tanto en Brasil como en

Uruguay y Argentina, liderando en los mayores

niveles este último país.

En el caso de Brasil la inflación anual a

noviembre de 2011 fue de 6.64%, habiendo

aumentado 0.52% en relación al mes de

octubre.

Fuente: BCU, IBGE, INDEC, DPEyC – SAN LUIS.

La inflación de Uruguay para igual período es superior, alcanzando un valor de 8.41%, un 0.42% mayor

respecto al valor registerado en el mes anterior.

En el caso de Argentina se tiene un inconveniente con los datos oficiales (INDEC) debido a que el IPC

construído no refleja la verdadera inflación que posee el país. Ante esta realidad, para evaluar la situación en

Argentina se toman en cuenta estimaciones privadas de la inflación. Estas estimaciones coinciden

notablemente con la inflación de la Provincia de San Luis. A tales efectos en la gráfica se encuentran tanto la

inflación presentada por el INDEC como la presentada por la Dirección Provincial de Estadística y Censos de

San Luis (DPEyC – SAN LUIS). La inflación interanual al mes de noviembre según el INDEC es de 9.51%

mientras que según DPEyC – SAN LUIS es de 23.08%. El aumento de los precios en el mes de noviembre

respecto al mes anterior fue de 1.39% según esta última fuente mientras que según datos oficiales fue de

0.59%.

ÍNDICE DE PRECIOS AL CONSUMO – BASE DICIEMBRE 2010

VARIACIONES EN (%)

DICIEMBRE 2011 Índice Base Diciembre

2010

Mensual Acum. Año

Últimos 12

meses

IPC General 108.60 0.70 8.60 8.60

Alimentos y Bebidas

No Alcohólicas 108.66 0.12 8.66 8.66

Bebidas Alcohólicas y

Tabaco 107.21 4.28 7.21 7.21

Prendas de Vestir y

Calzado 104.53 0.15 4.53 4.53

Vivienda 110.56 0.60 10.56 10.56

Muebles, Artículos para

el Hogar, etc. 108.81 0.29 8.81 8.81

Salud 108.56 0.22 8.56 8.56

Prod. Farmacéuticos 106.49 0.42 6.49 6.49

Transporte 110.21 1.66 10.21 10.21

Comunicaciones 99.90 0.15 -0.10 -0.10

Recreación y Cultura 107.80 0.60 7.80 7.80

Educación 110.45 0.19 10.45 10.45

Restaurantes y Hoteles 110.59 1.16 10.59 10.59

Bienes y Servicios

Diversos 107.93 1.00 7.93 7.93

ÍNDICE DE PRECIOS PRODUCTOR MAYORISTA – BASE MARZO 2010:

VARIACIONES EN (%)

DICIEMBRE 2011 Índice Base

Marzo 2010

Mensual Acum. Año

Últimos 12 meses

IPPN General 123.64 -1.70 11.13 11.13

IPPN Agro 128.9 -4.88 10.88 10.88

IPPN Manufacturero 121.1 0.04 11.22 11.22

DEVALUACIÓN MENSUAL

VARIACIONES EN (%)

DICIEMBRE 2011

Promedio Cierre del Mes

Mensual Acum. Año

Últimos 12 meses

Dólar Interbancario

19.965 19.90 0.40 -0.05 -0.05

INFLACIÓN OBSERVADA Y RANGO META DEL BCU

Fuente: BCU

UNIDAD REAJUSTABLE – UNIDAD REAJUSTABLE ALQUILERES

VARIACIONES EN (%)

ENERO 2012 Valor ($/unid.)

Últimos 12 meses

Unidad Reajustable 542.78 13.40

Coeficiente

Unidad Reajustable

de Alquileres 541.27 14.10 1.0860

UNIDAD INDEXADA – BASE 01/06/2002= $1

ENERO 2012 – FEBRERO 2012

6 7 8 9 10 11 12 13

2.3192 2.3197 2.3203 2.3208 2.3213 2.3218 2.3224 2.3229

14 15 16 17 18 19 20 21

2.3234 2.3239 2.3244 2.3250 2.3255 2.3260 2.3265 2.3271

22 23 24 25 26 27 28 29

2.3276 2.3281 2.3286 2.3292 2.3297 2.3302 2.3307 2.3313

30 31 1 2 3 4 5

2.3318 2.3323 2.3328 2.3334 2.3339 2.3344 2.3349

TIPO DE CAMBIO NOMINAL (PROMEDIO MENSUAL)

Fuente: BCU

COMERCIO EXTERIOR EN DÓLARES CORRIENTES

En el año 2011 las exportaciones se incrementaron 19.52% en

comparación con el año 2010 (tomando el dato de diciembre de

solicitudes de exportación) debido principalmente al aumento

de los precios internacionales. Si se observa el crecimiento que

han tenido las importaciones en términos de dólares corrientes

se encuentra que las mismas se incrementaron un 23.52% en

relación al 2010. Este crecimiento fue fundamentalmente

empujado por las importaciones del sector Automotriz.

Fuente: Uruguay XXI. *No incluye datos de Petróleo Crudo NCM 2709 y Aceites de

Petróleo NCM 2710

IMPORTACIONES CUMPLIDAS CIF DESGLOSADAS POR

GRANDES CATEGORÍAS ECONÓMICAS

Si se desglosan las Importaciones CIF según grandes categorías

económicas se destaca el aumento interanual al mes de

noviembre de la importación de bienes intermedios sin

petróleo, destilados y energía eléctrica. Los mismos

aumentaron un 23.28% mientras que la importación de bienes

de consumo creció 19.74%. Por otra parte la importación de

bienes Intermedios, sin desglosar sus componentes cayó 5.09%

al tiempo que las importaciones referentes a bienes de capital

disminuyeron un 2.60%.

Fuente: BCU.

EVOLUCIÓN DEL TIPO DE CAMBIO REAL

El Tipo de Cambio Real (TCR) a nivel global disminuyó 5.49% en

términos interanuales al mes de noviembre. La disminución en

el TCR extraregional fue de 4.67%, lo que indica que en los

últimos 12 meses el pais ha estado perdiendo competitividad

fuera de la región. Esta realidad también sucede con los países

vecinos, el TCR cayó 6.25% con Argentina mientras que con

Brasil disminuyó 6.06% en términos interanuales. La pérdida de

competitividad de Uruguay es con el mundo en su conjnto y

constituye un problema que no se puede dejar de lado. Fuente: BCU

ÍNDICE DE SALARIO REAL

El Índice de Salario Real (ISR) mide el poder adquisitivo de los

salarios.

Se observa una clara tendencia al alza del ISR general desde

mediados de 2008 hasta setiembre de 2011. En el mes de

noviembre el ISR general aumentó de forma interanual un

4.61% debido principalmente al aumento experimentado en el

índice del Sector Privado de 6.06% al tiempo que el del Sector

Público creció 2.13 % para el período mencionado.

Fuente: INE

ÍNDICE MEDIO DE SALARIO POR SECTOR DE ACTIVIDAD

Si se considera el Índice Medio de Salarios (IMS) en

los sectores de: Comercio al por mayor y al por

menor, reparación de vehículos, efectos personales

y enseres domésticos; Hoteles y Restoranes;

Intermediación Financiera y Transporte,

Almacenamiento y Comunicaciones se encuentra

que los salarios que más han crecido en términos

interanuales al mes de noviembre han sido los de

Hoteles y Restoranes (un 19.70%) seguido de

Comercio al por mayor y al por menor; reparación

de vehículos, efectos personales y enseres

domésticos que se incrementó en 18.15%. Por su

parte Transporte, Almacenamiento y

Comunicaciones aumentó 13.23% mientras que los

salarios respectivos a Intermediación Financiera Fuente:INE

aumentaron 12.05% en el período mencionado.

TASA DE ACTIVIDAD (%) TASA DE EMPLEO (%) TASA DE DESEMPLEO (%)

Fuente: INE Fuente: INE Fuente: INE

La Tasa de Empleo para el total del país disminuyó 0.3 puntos porcentuales en noviembre de 2011 en comparación

con el mismo mes del año 2010. La Tasa de Actividad disminuyó 0.8 puntos porcentuales para el período

mencionado al tiempo que la Tasa de Desempleo disminuyó 0.6 puntos porcentuales para el mismo período,

alcanzando un valor de 5.5% en el mes de noviembre.

Esto significa que pese a que se redujo la cantidad de personas que querían trabajar (a igualdad de población de 14

años y más, esto implica una Población Económicamente Activa (PEA) menor), el empleo no se redujo en igual

magnitud y por eso bajó la tasa de desempleo. Se debe tener presente que mientras las dos primeras tasas se

calculan sobre la población de 14 y más años, la tasa de desempleo se calcula respecto a la PEA.

La tasa de informalismo (considerando individuos no registrados y subempleados y no registrados simultáneamente)

al mes de noviembre de 2011 fue de 26.97%. Esto quiere decir que la informalidad disminuyó 4.8 puntos

porcentuales respecto al mes de noviembre de 2010. Si se compara con el mes de octubre, se observa que la tasa

bajó 1.46 puntos porcentuales.

TASA DE INFORMALISMO EN %

(TRABAJADORES NO REGISTRADOS Y SUBEMPLEADOS Y NO REGISTRADOS SIMULTÁNEAMENTE)

Fuente: INE

A continuación se muestran los cuadros correspondientes a Salario Mínimo, Cuota Mutual BPS correspondientes al

mes de octubre y el Índice Medio de Salarios Global correspondiente al mes de noviembre de 2011.

SALARIO MÍNIMO

ENERO 2012 Valor ($)

SM Nacional (Ene/11) 6.000

SM Servicio Doméstico (Ene/11) 7.251

Fuente: BPS

CUOTA MUTUAL BPS

ENERO 2012 Valor ($)

Industria y Comercio 480

Construcción 368

Tope Máximo 74.128

Fuente: BPS

ÍNDICE MEDIO DE SALARIOS – BASE JULIO 2008

VARIACIONES EN (%)

NOVIEMBRE 2011

Índice Base julio 2008

Mensual Acum. Año

Últimos 12 meses

IMS 148.48 0.06 12.85 13.40

Fuente: INE

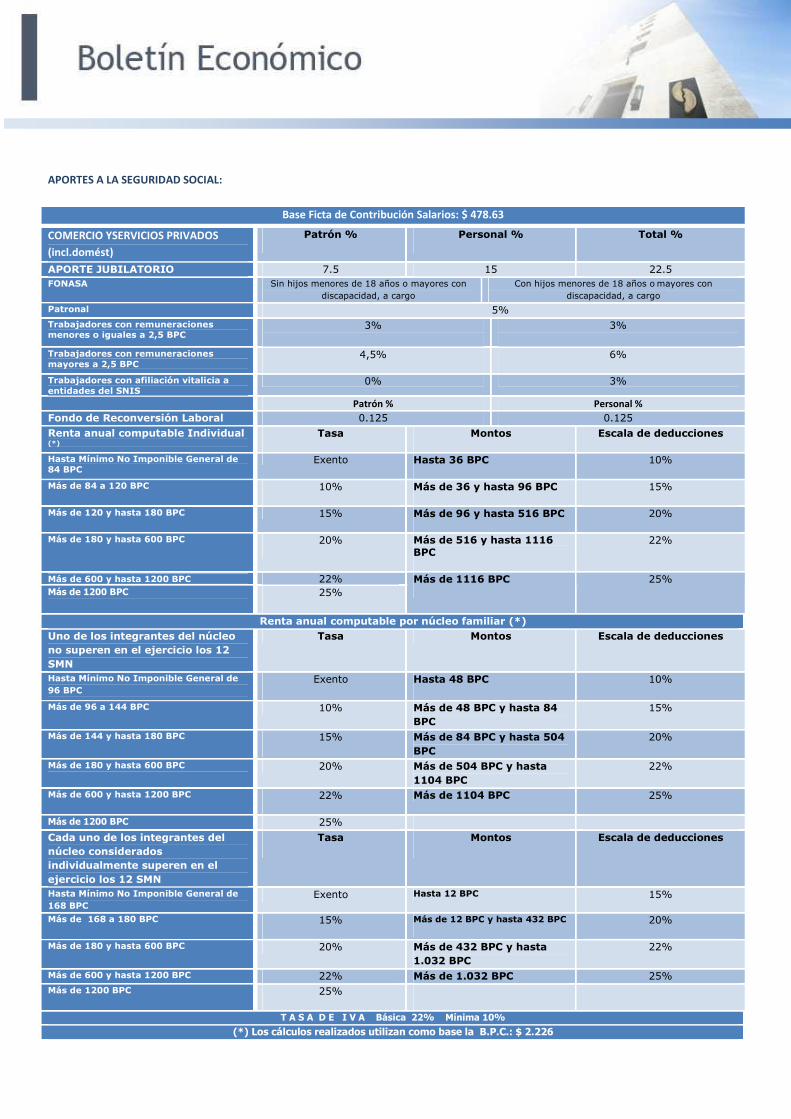

APORTES A LA SEGURIDAD SOCIAL:

Base Ficta de Contribución Salarios: $ 478.63

COMERCIO YSERVICIOS PRIVADOS

(incl.domést)

Patrón % Personal % Total %

APORTE JUBILATORIO 7.5 15 22.5

FONASA Sin hijos menores de 18 años o mayores con

discapacidad, a cargo

Con hijos menores de 18 años o mayores con

discapacidad, a cargo

Patronal 5%

Trabajadores con remuneraciones menores o iguales a 2,5 BPC

3%

3%

Trabajadores con remuneraciones mayores a 2,5 BPC

4,5% 6%

Trabajadores con afiliación vitalicia a entidades del SNIS

0% 3%

Patrón % Personal %

Fondo de Reconversión Laboral 0.125 0.125

Renta anual computable Individual (*)

Tasa Montos Escala de deducciones

Hasta Mínimo No Imponible General de 84 BPC

Exento Hasta 36 BPC 10%

Más de 84 a 120 BPC 10% Más de 36 y hasta 96 BPC 15%

Más de 120 y hasta 180 BPC 15% Más de 96 y hasta 516 BPC 20%

Más de 180 y hasta 600 BPC 20% Más de 516 y hasta 1116 BPC

22%

Más de 600 y hasta 1200 BPC 22%

Más de 1200 BPC 25%

Más de 1116 BPC 25%

Renta anual computable por núcleo familiar (*)

Uno de los integrantes del núcleo

no superen en el ejercicio los 12

SMN

Tasa Montos Escala de deducciones

Hasta Mínimo No Imponible General de

96 BPC Exento Hasta 48 BPC 10%

Más de 96 a 144 BPC 10% Más de 48 BPC y hasta 84

BPC

15%

Más de 144 y hasta 180 BPC 15% Más de 84 BPC y hasta 504

BPC

20%

Más de 180 y hasta 600 BPC 20% Más de 504 BPC y hasta

1104 BPC

22%

Más de 600 y hasta 1200 BPC 22% Más de 1104 BPC 25%

Más de 1200 BPC 25%

Cada uno de los integrantes del

núcleo considerados

individualmente superen en el

ejercicio los 12 SMN

Tasa Montos Escala de deducciones

Hasta Mínimo No Imponible General de

168 BPC Exento Hasta 12 BPC 15%

Más de 168 a 180 BPC 15% Más de 12 BPC y hasta 432 BPC 20%

Más de 180 y hasta 600 BPC 20% Más de 432 BPC y hasta

1.032 BPC

22%

Más de 600 y hasta 1200 BPC 22% Más de 1.032 BPC 25%

Más de 1200 BPC 25%

T A S A D E I V A Básica 22% Mínima 10%

(*) Los cálculos realizados utilizan como base la B.P.C.: $ 2.226

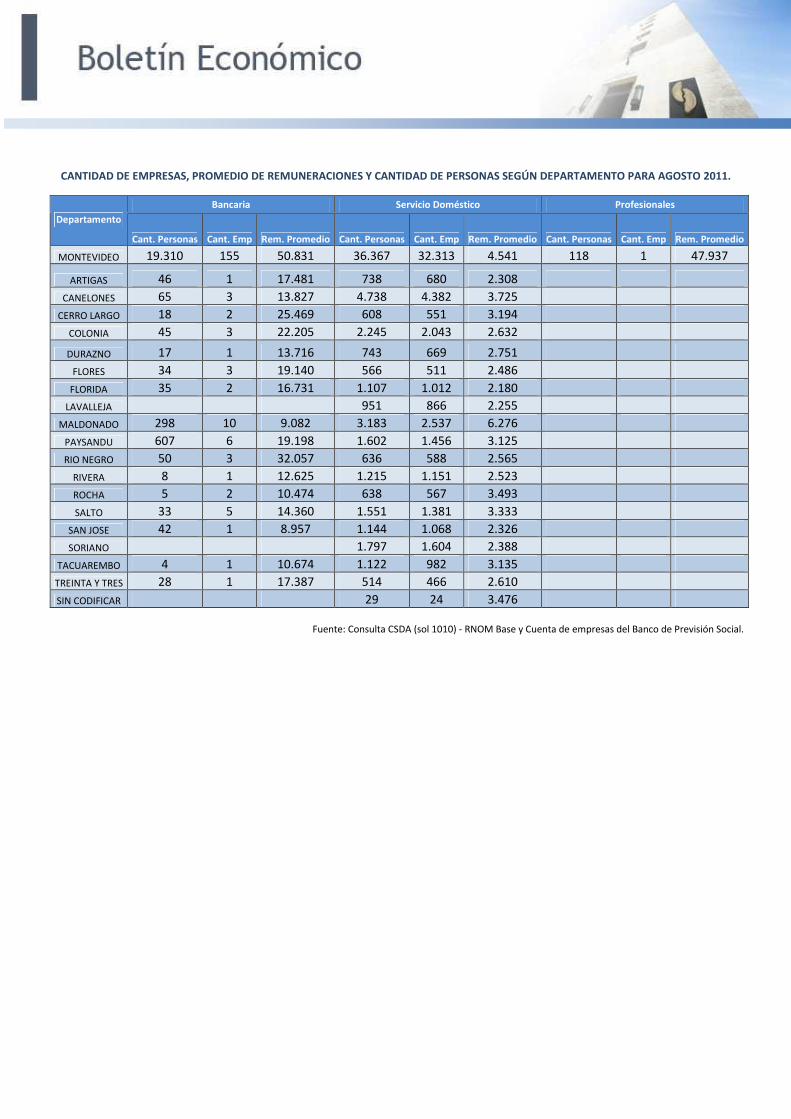

CANTIDAD DE EMPRESAS, PROMEDIO DE REMUNERACIONES Y CANTIDAD DE PERSONAS SEGÚN DEPARTAMENTO PARA AGOSTO 2011.

Industria y Comercio Civil Rural Construcción

Departamento Cant.

Personas Cant. Emp

Rem. Promedio

Cant. Personas

Cant. Emp

Rem. Promedio

Cant. Personas

Cant. Emp

Rem. Promedio

Cant. Personas

Cant. Emp

Rem. Promedio

MONTEVIDEO 577.646 70.057 15.579 170.991 106 24.394 12.581 2.236 7.756 45.296 2.334 11.641

ARTIGAS 6.415 1.666 9.192 1.685 2 15.423 7.900 1.771 6.774 215 57 6.767

CANELONES 68.618 14.405 11.558 4.515 2 20.038 19.906 8.513 3.084 5.794 776 7.926

CERRO LARGO 9.762 1.998 12.024 1.479 2 17.723 7.530 2.622 4.608 492 81 7.816

COLONIA 28.217 5.414 12.762 1.566 2 18.017 13.016 4.217 5.969 2.610 342 9.763

DURAZNO 7.873 1.798 10.931 1.395 2 14.226 6.456 2.000 5.628 643 79 8.778

FLORES 4.232 1.097 10.235 603 2 19.186 3.423 992 5.243 540 37 11.707

FLORIDA 10.082 2.513 10.159 1.083 2 18.717 9.441 2.773 5.645 357 80 8.361

LAVALLEJA 8.928 1.886 11.957 1.489 2 14.152 8.178 3.497 3.001 285 87 6.265

MALDONADO 39.292 7.998 13.135 3.043 2 24.796 7.716 3.281 6.365 10.830 1.059 10.387

PAYSANDU 19.662 3.697 11.611 1.925 2 17.041 12.065 2.230 7.788 1.315 159 9.565

RIO NEGRO 7.948 1.820 14.404 1.536 2 12.877 7.063 1.553 9.048 355 72 9.089

RIVERA 12.659 2.387 12.026 1.055 2 16.820 7.233 2.216 5.452 484 82 7.604

ROCHA 9.905 2.533 10.279 1.641 2 17.106 7.144 2.625 5.107 940 214 7.731

SALTO 15.779 2.890 10.698 1.956 3 21.690 9.971 2.303 4.765 1.936 210 8.840

SAN JOSE 16.302 3.462 13.867 783 2 23.283 10.864 3.400 4.517 775 140 9.251

SORIANO 12.910 2.908 11.367 1.703 2 13.504 9.834 2.795 6.455 403 86 8.036

TACUAREMBO 10.746 2.488 10.957 1.509 2 15.559 8.667 2.447 5.181 424 103 7.413 TREINTA Y TRES 6.423 1.448 10.795 1.163 2 12.817 5.622 1.967 4.552 223 46 7.008

SIN CODIFICAR 97 54 9.697 71 22 3.898 17 5 7.557

Fuente: Consulta CSDA (sol 1010) - RNOM Base y Cuenta de empresas del Banco de Previsión Social.

CANTIDAD DE EMPRESAS, PROMEDIO DE REMUNERACIONES Y CANTIDAD DE PERSONAS SEGÚN DEPARTAMENTO PARA AGOSTO 2011.

Fuente: Consulta CSDA (sol 1010) - RNOM Base y Cuenta de empresas del Banco de Previsión Social.

Bancaria Servicio Doméstico Profesionales

Departamento

Cant. Personas Cant. Emp Rem. Promedio Cant. Personas Cant. Emp Rem. Promedio Cant. Personas Cant. Emp Rem. Promedio

MONTEVIDEO 19.310 155 50.831 36.367 32.313 4.541 118 1 47.937

ARTIGAS 46 1 17.481 738 680 2.308

CANELONES 65 3 13.827 4.738 4.382 3.725

CERRO LARGO 18 2 25.469 608 551 3.194

COLONIA 45 3 22.205 2.245 2.043 2.632

DURAZNO 17 1 13.716 743 669 2.751

FLORES 34 3 19.140 566 511 2.486

FLORIDA 35 2 16.731 1.107 1.012 2.180

LAVALLEJA 951 866 2.255

MALDONADO 298 10 9.082 3.183 2.537 6.276

PAYSANDU 607 6 19.198 1.602 1.456 3.125

RIO NEGRO 50 3 32.057 636 588 2.565

RIVERA 8 1 12.625 1.215 1.151 2.523

ROCHA 5 2 10.474 638 567 3.493

SALTO 33 5 14.360 1.551 1.381 3.333

SAN JOSE 42 1 8.957 1.144 1.068 2.326

SORIANO 1.797 1.604 2.388

TACUAREMBO 4 1 10.674 1.122 982 3.135

TREINTA Y TRES 28 1 17.387 514 466 2.610

SIN CODIFICAR 29 24 3.476

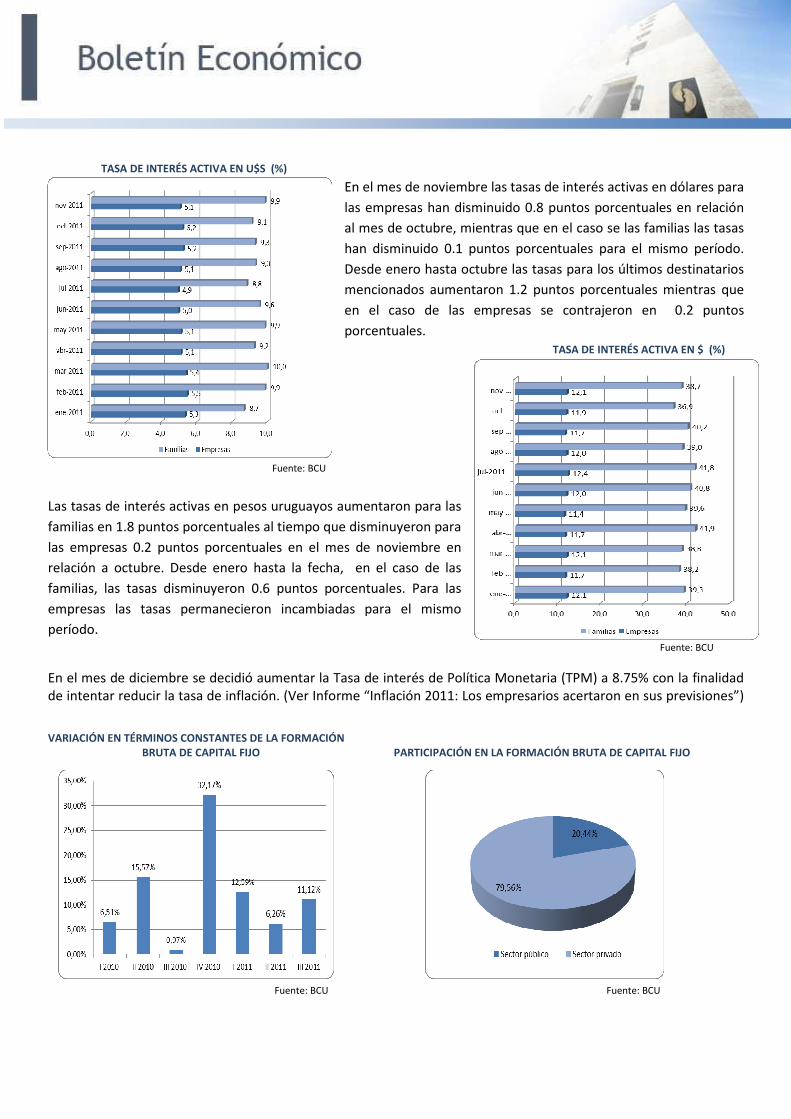

TASA DE INTERÉS ACTIVA EN U$S (%)

En el mes de noviembre las tasas de interés activas en dólares para

las empresas han disminuido 0.8 puntos porcentuales en relación

al mes de octubre, mientras que en el caso se las familias las tasas

han disminuido 0.1 puntos porcentuales para el mismo período.

Desde enero hasta octubre las tasas para los últimos destinatarios

mencionados aumentaron 1.2 puntos porcentuales mientras que

en el caso de las empresas se contrajeron en 0.2 puntos

porcentuales. TASA DE INTERÉS ACTIVA EN $ (%)

Fuente: BCU

Las tasas de interés activas en pesos uruguayos aumentaron para las

familias en 1.8 puntos porcentuales al tiempo que disminuyeron para

las empresas 0.2 puntos porcentuales en el mes de noviembre en

relación a octubre. Desde enero hasta la fecha, en el caso de las

familias, las tasas disminuyeron 0.6 puntos porcentuales. Para las

empresas las tasas permanecieron incambiadas para el mismo

período. Fuente: BCU

En el mes de diciembre se decidió aumentar la Tasa de interés de Política Monetaria (TPM) a 8.75% con la finalidad de intentar reducir la tasa de inflación. (Ver Informe “Inflación 2011: Los empresarios acertaron en sus previsiones”)

VARIACIÓN EN TÉRMINOS CONSTANTES DE LA FORMACIÓN BRUTA DE CAPITAL FIJO PARTICIPACIÓN EN LA FORMACIÓN BRUTA DE CAPITAL FIJO

Fuente: BCU Fuente: BCU

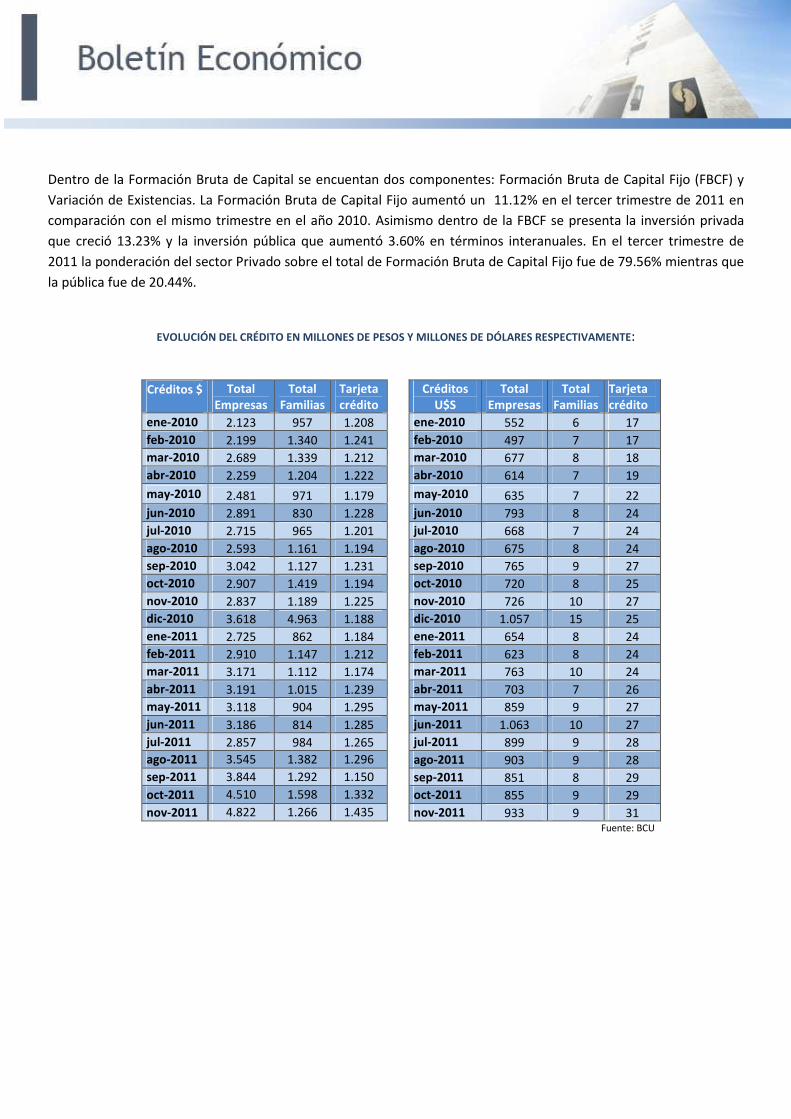

Dentro de la Formación Bruta de Capital se encuentan dos componentes: Formación Bruta de Capital Fijo (FBCF) y

Variación de Existencias. La Formación Bruta de Capital Fijo aumentó un 11.12% en el tercer trimestre de 2011 en

comparación con el mismo trimestre en el año 2010. Asimismo dentro de la FBCF se presenta la inversión privada

que creció 13.23% y la inversión pública que aumentó 3.60% en términos interanuales. En el tercer trimestre de

2011 la ponderación del sector Privado sobre el total de Formación Bruta de Capital Fijo fue de 79.56% mientras que

la pública fue de 20.44%.

EVOLUCIÓN DEL CRÉDITO EN MILLONES DE PESOS Y MILLONES DE DÓLARES RESPECTIVAMENTE:

Créditos $ Total Empresas

Total Familias

Tarjeta crédito

Créditos U$S

Total Empresas

Total Familias

Tarjeta crédito

ene-2010 2.123 957 1.208 ene-2010 552 6 17

feb-2010 2.199 1.340 1.241 feb-2010 497 7 17

mar-2010 2.689 1.339 1.212 mar-2010 677 8 18

abr-2010 2.259 1.204 1.222 abr-2010 614 7 19

may-2010 2.481 971 1.179 may-2010 635 7 22

jun-2010 2.891 830 1.228 jun-2010 793 8 24

jul-2010 2.715 965 1.201 jul-2010 668 7 24

ago-2010 2.593 1.161 1.194 ago-2010 675 8 24

sep-2010 3.042 1.127 1.231 sep-2010 765 9 27

oct-2010 2.907 1.419 1.194 oct-2010 720 8 25

nov-2010 2.837 1.189 1.225 nov-2010 726 10 27

dic-2010 3.618 4.963 1.188 dic-2010 1.057 15 25

ene-2011 2.725 862 1.184 ene-2011 654 8 24

feb-2011 2.910 1.147 1.212 feb-2011 623 8 24

mar-2011 3.171 1.112 1.174 mar-2011 763 10 24

abr-2011 3.191 1.015 1.239 abr-2011 703 7 26

may-2011 3.118 904 1.295 may-2011 859 9 27

jun-2011 3.186 814 1.285 jun-2011 1.063 10 27

jul-2011 2.857 984 1.265 jul-2011 899 9 28

ago-2011 3.545 1.382 1.296 ago-2011 903 9 28

sep-2011 3.844 1.292 1.150 sep-2011 851 8 29

oct-2011 4.510 1.598 1.332 oct-2011 855 9 29

nov-2011 4.822 1.266 1.435 nov-2011 933 9 31 Fuente: BCU

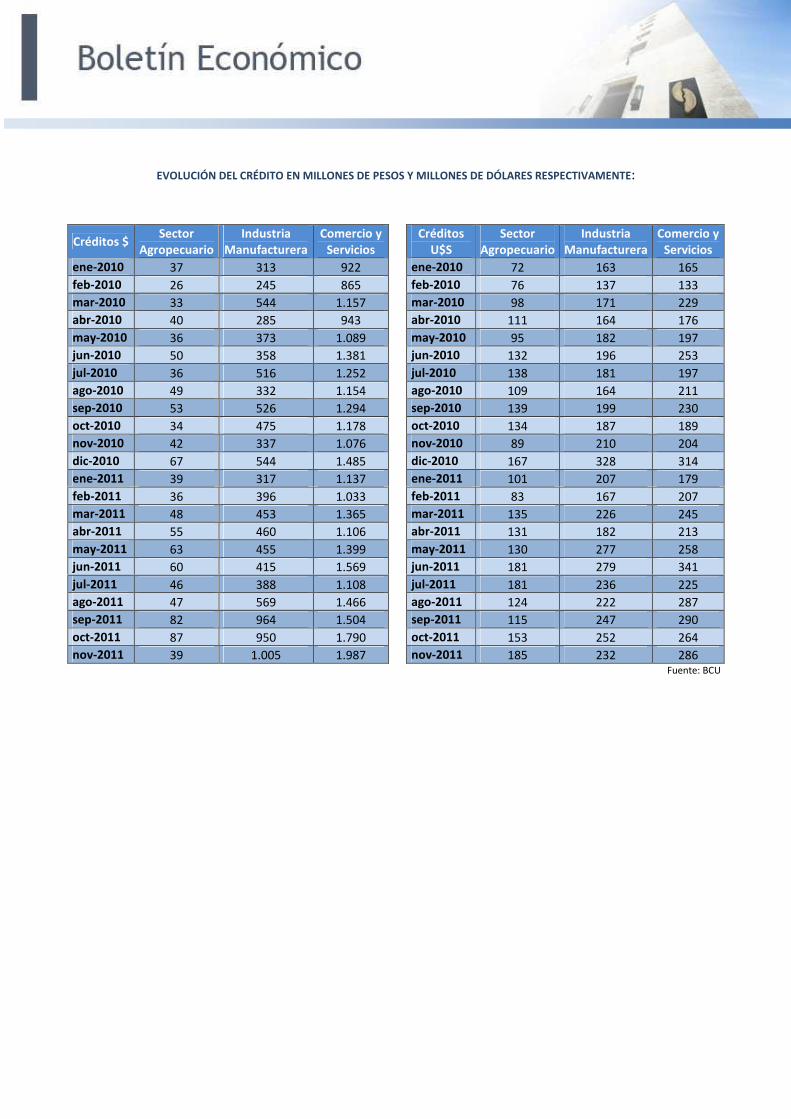

EVOLUCIÓN DEL CRÉDITO EN MILLONES DE PESOS Y MILLONES DE DÓLARES RESPECTIVAMENTE:

Fuente: BCU

Créditos $ Sector

Agropecuario Industria

Manufacturera Comercio y

Servicios Créditos

U$S Sector

Agropecuario Industria

Manufacturera Comercio y

Servicios

ene-2010 37 313 922 ene-2010 72 163 165

feb-2010 26 245 865 feb-2010 76 137 133

mar-2010 33 544 1.157 mar-2010 98 171 229

abr-2010 40 285 943 abr-2010 111 164 176

may-2010 36 373 1.089 may-2010 95 182 197

jun-2010 50 358 1.381 jun-2010 132 196 253

jul-2010 36 516 1.252 jul-2010 138 181 197

ago-2010 49 332 1.154 ago-2010 109 164 211

sep-2010 53 526 1.294 sep-2010 139 199 230

oct-2010 34 475 1.178 oct-2010 134 187 189

nov-2010 42 337 1.076 nov-2010 89 210 204

dic-2010 67 544 1.485 dic-2010 167 328 314

ene-2011 39 317 1.137 ene-2011 101 207 179

feb-2011 36 396 1.033 feb-2011 83 167 207

mar-2011 48 453 1.365 mar-2011 135 226 245

abr-2011 55 460 1.106 abr-2011 131 182 213

may-2011 63 455 1.399 may-2011 130 277 258

jun-2011 60 415 1.569 jun-2011 181 279 341

jul-2011 46 388 1.108 jul-2011 181 236 225

ago-2011 47 569 1.466 ago-2011 124 222 287

sep-2011 82 964 1.504 sep-2011 115 247 290

oct-2011 87 950 1.790 oct-2011 153 252 264

nov-2011 39 1.005 1.987 nov-2011 185 232 286

VARIACIÓN DEL PBI Y COMPONENTES DEL GASTO FINAL

(SEGUNDO TRIMESTRE 2011 CONTRA SEGUNDO TRIMESTRE 2010)

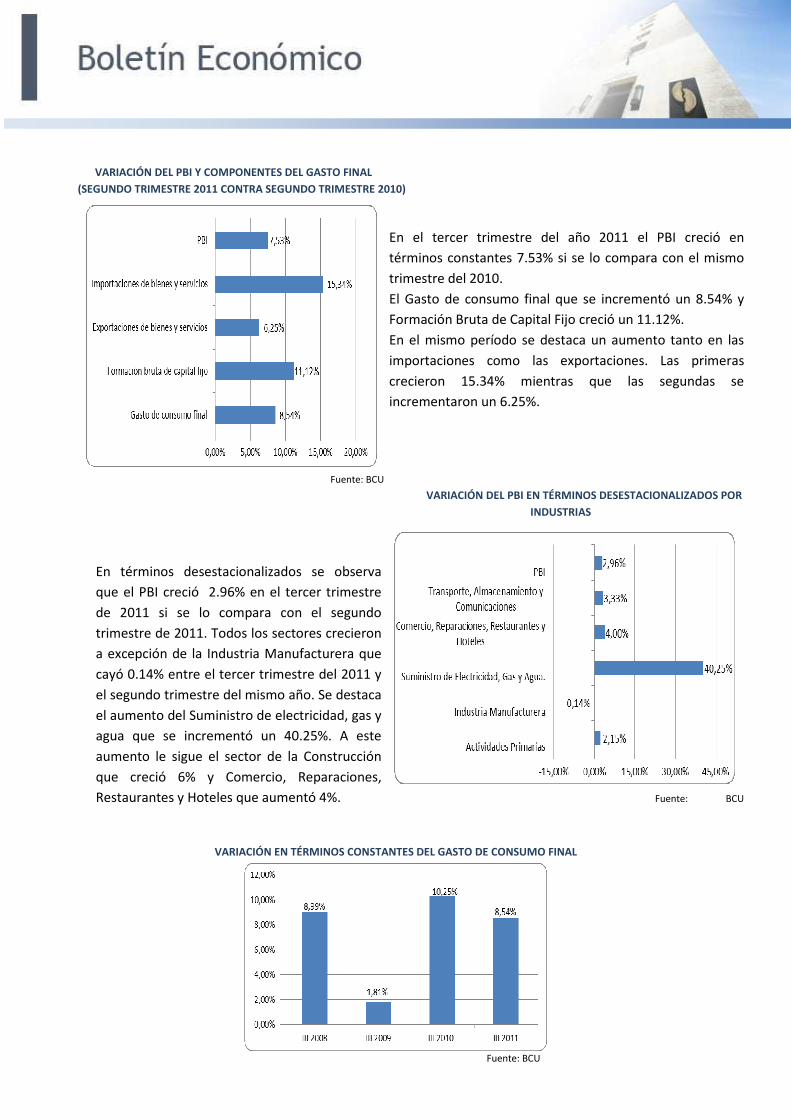

En el tercer trimestre del año 2011 el PBI creció en

términos constantes 7.53% si se lo compara con el mismo

trimestre del 2010.

El Gasto de consumo final que se incrementó un 8.54% y

Formación Bruta de Capital Fijo creció un 11.12%.

En el mismo período se destaca un aumento tanto en las

importaciones como las exportaciones. Las primeras

crecieron 15.34% mientras que las segundas se

incrementaron un 6.25%.

Fuente: BCU

VARIACIÓN DEL PBI EN TÉRMINOS DESESTACIONALIZADOS POR

INDUSTRIAS

En términos desestacionalizados se observa

que el PBI creció 2.96% en el tercer trimestre

de 2011 si se lo compara con el segundo

trimestre de 2011. Todos los sectores crecieron

a excepción de la Industria Manufacturera que

cayó 0.14% entre el tercer trimestre del 2011 y

el segundo trimestre del mismo año. Se destaca

el aumento del Suministro de electricidad, gas y

agua que se incrementó un 40.25%. A este

aumento le sigue el sector de la Construcción

que creció 6% y Comercio, Reparaciones,

Restaurantes y Hoteles que aumentó 4%. Fuente: BCU

VARIACIÓN EN TÉRMINOS CONSTANTES DEL GASTO DE CONSUMO FINAL

Fuente: BCU

PARTICIPACIÓN EN EL CONSUMO FINAL

Fuente: BCU

El Gasto de Consumo Final aumentó en el tercer trimestre del año un 8.54% en comparación con el mismo

trimestre de 2010. Sin embargo, el aumento del Gasto de consumo final privado fue mayor, aumentando un

9.12% mientras que el Gasto de consumo final del Gobierno General se incrementó un 4.45% en

comparación con el tercer trimestre de 2010. El aumento del consumo se explica entre otros factores por la

mayor demanda y el mayor poder adquisitivo experimentado por las familias ante el aumento en los salarios

reales y el bajo desempleo. En términos constantes (aislando el efecto de los precios) el Gasto de Consumo

Final constituyó el 85.29% del PBI del tercer trimestre del 2011. Dentro del Gasto de Consumo Final, el

consumo final privado representó el 87.96% del total mientras el restante 12.04% fue representado por el

consumo final público.

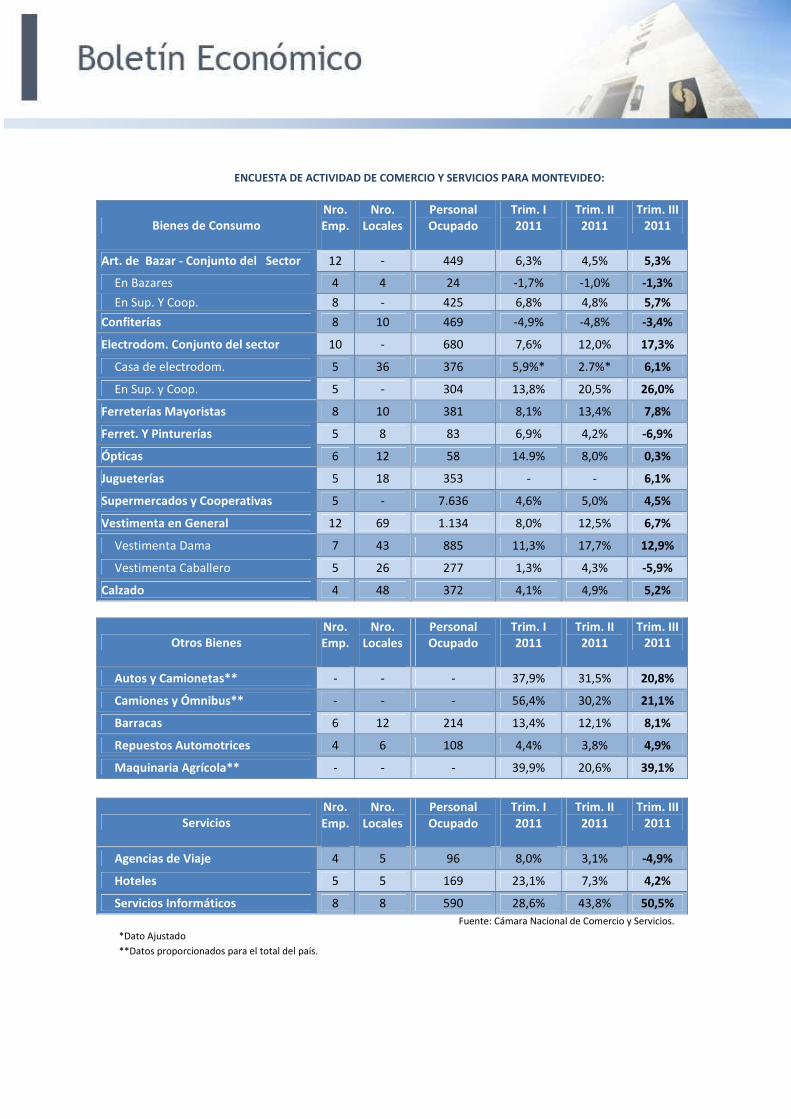

ENCUESTA DE ACTIVIDAD DE COMERCIO Y SERVICIOS PARA MONTEVIDEO:

Bienes de Consumo Nro. Emp.

Nro. Locales

Personal Ocupado

Trim. I 2011

Trim. II 2011

Trim. III 2011

Art. de Bazar - Conjunto del Sector 12 - 449 6,3% 4,5% 5,3%

En Bazares 4 4 24 -1,7% -1,0% -1,3%

En Sup. Y Coop. 8 - 425 6,8% 4,8% 5,7%

Confiterías 8 10 469 -4,9% -4,8% -3,4%

Electrodom. Conjunto del sector 10 - 680 7,6% 12,0% 17,3%

Casa de electrodom. 5 36 376 5,9%* 2.7%* 6,1%

En Sup. y Coop. 5 - 304 13,8% 20,5% 26,0%

Ferreterías Mayoristas 8 10 381 8,1% 13,4% 7,8%

Ferret. Y Pinturerías 5 8 83 6,9% 4,2% -6,9%

Ópticas 6 12 58 14.9% 8,0% 0,3%

Jugueterías 5 18 353 - - 6,1%

Supermercados y Cooperativas 5 - 7.636 4,6% 5,0% 4,5%

Vestimenta en General 12 69 1.134 8,0% 12,5% 6,7%

Vestimenta Dama 7 43 885 11,3% 17,7% 12,9%

Vestimenta Caballero 5 26 277 1,3% 4,3% -5,9%

Calzado 4 48 372 4,1% 4,9% 5,2%

Otros Bienes Nro. Emp.

Nro. Locales

Personal Ocupado

Trim. I 2011

Trim. II 2011

Trim. III 2011

Autos y Camionetas** - - - 37,9% 31,5% 20,8%

Camiones y Ómnibus** - - - 56,4% 30,2% 21,1%

Barracas 6 12 214 13,4% 12,1% 8,1%

Repuestos Automotrices 4 6 108 4,4% 3,8% 4,9%

Maquinaria Agrícola** - - - 39,9% 20,6% 39,1%

Servicios Nro. Emp.

Nro. Locales

Personal Ocupado

Trim. I 2011

Trim. II 2011

Trim. III 2011

Agencias de Viaje 4 5 96 8,0% 3,1% -4,9%

Hoteles 5 5 169 23,1% 7,3% 4,2%

Servicios Informáticos 8 8 590 28,6% 43,8% 50,5%

Fuente: Cámara Nacional de Comercio y Servicios.

*Dato Ajustado

**Datos proporcionados para el total del país.

SECTOR PÚBLICO

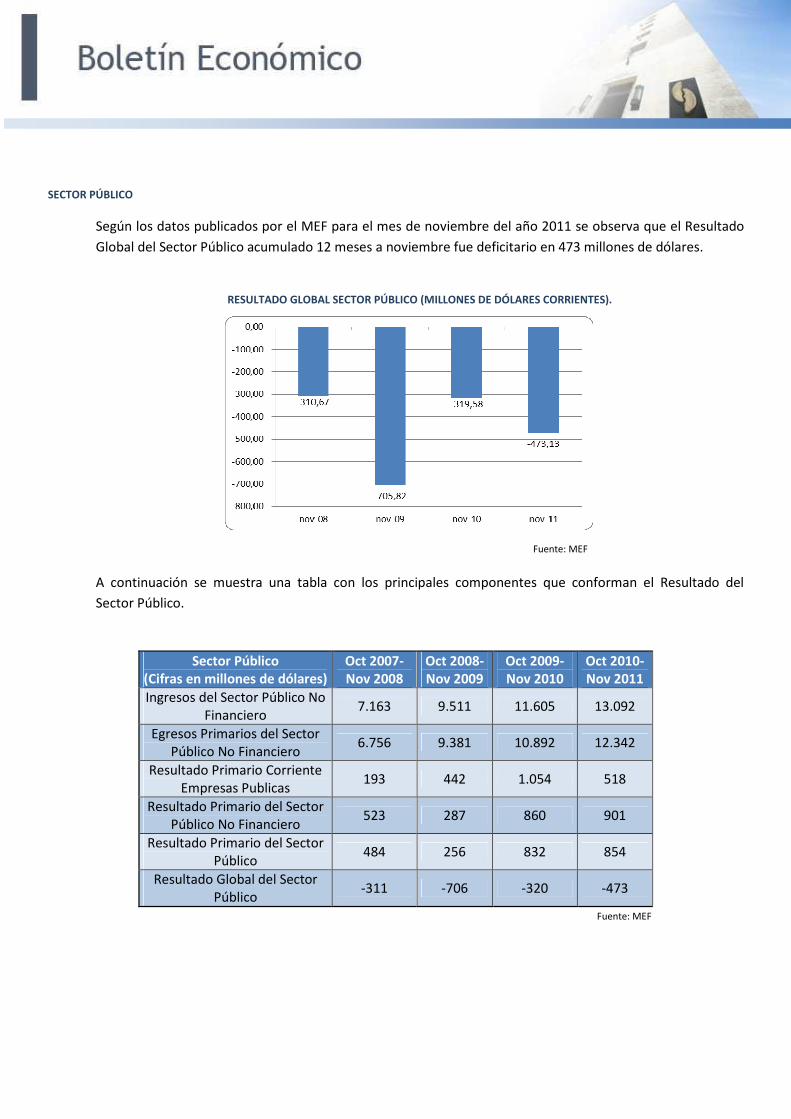

Según los datos publicados por el MEF para el mes de noviembre del año 2011 se observa que el Resultado

Global del Sector Público acumulado 12 meses a noviembre fue deficitario en 473 millones de dólares.

RESULTADO GLOBAL SECTOR PÚBLICO (MILLONES DE DÓLARES CORRIENTES).

Fuente: MEF

A continuación se muestra una tabla con los principales componentes que conforman el Resultado del

Sector Público.

Fuente: MEF

Sector Público (Cifras en millones de dólares)

Oct 2007- Nov 2008

Oct 2008- Nov 2009

Oct 2009- Nov 2010

Oct 2010- Nov 2011

Ingresos del Sector Público No Financiero

7.163 9.511 11.605 13.092

Egresos Primarios del Sector Público No Financiero

6.756 9.381 10.892 12.342

Resultado Primario Corriente Empresas Publicas

193 442 1.054 518

Resultado Primario del Sector Público No Financiero

523 287 860 901

Resultado Primario del Sector Público

484 256 832 854

Resultado Global del Sector Público

-311 -706 -320 -473

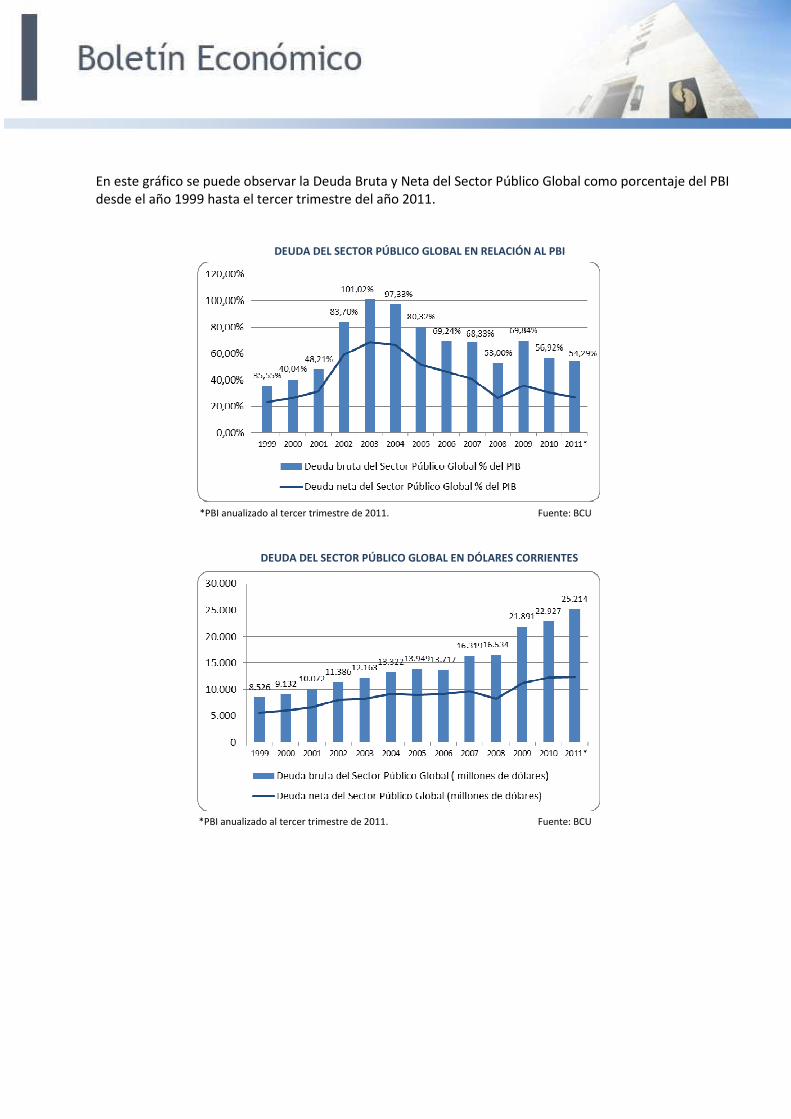

En este gráfico se puede observar la Deuda Bruta y Neta del Sector Público Global como porcentaje del PBI desde el año 1999 hasta el tercer trimestre del año 2011.

DEUDA DEL SECTOR PÚBLICO GLOBAL EN RELACIÓN AL PBI

*PBI anualizado al tercer trimestre de 2011. Fuente: BCU

DEUDA DEL SECTOR PÚBLICO GLOBAL EN DÓLARES CORRIENTES

*PBI anualizado al tercer trimestre de 2011. Fuente: BCU

Asimismo es importante observar la proporción del Resultado Global del Sector Público en relación al PBI tal como se encuentra a continuación:

RESULTADO GLOBAL DEL SECTOR PÚBLICO COMO PORCENTAJE DEL PBI

*PBI anualizado al tercer trimestre de 2011. Fuente: BCU, MEF

Related Documents