1 INFORMACJA DODATKOWA I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO sporządzonego za okres od 01.01.2018 r. do 31.12.2018 r. 1.1. Nazwa jednostki –Urząd Gminy Godziszów 1.2. Siedziba – Godziszów Trzeci 1.3. Adres – Godziszów Trzeci 121 A, 23-302 Godziszów 1.4. Podstawowy przedmiot działalności jednostki: Urząd Gminy Godziszów jest jednostką budżetową działającą na podstawie ustawy z dnia 8 marca 1990 r. o samorządzie gminnym. Jest jednostką obsługującą Gminę Godziszów. 2. Wskazanie okresu objętego sprawozdaniem. Sprawozdanie finansowe obejmuje okres od 01.01.2018 r. do 31.12.2018 r. 3. Wskazanie, że sprawozdanie finansowe zawiera dane łączne Sprawozdanie zawiera dane łączne jednostki i organu.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

INFORMACJA DODATKOWA

I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

sporządzonego za okres od 01.01.2018 r. do 31.12.2018 r.

1.1. Nazwa jednostki –Urząd Gminy Godziszów

1.2. Siedziba – Godziszów Trzeci

1.3. Adres – Godziszów Trzeci 121 A, 23-302 Godziszów

1.4. Podstawowy przedmiot działalności jednostki:

Urząd Gminy Godziszów jest jednostką budżetową działającą na podstawie ustawy z dnia

8 marca 1990 r. o samorządzie gminnym. Jest jednostką obsługującą Gminę Godziszów.

2. Wskazanie okresu objętego sprawozdaniem.

Sprawozdanie finansowe obejmuje okres od 01.01.2018 r. do 31.12.2018 r.

3. Wskazanie, że sprawozdanie finansowe zawiera dane łączne

Sprawozdanie zawiera dane łączne jednostki i organu.

2

4. Omówienie przyjętych zasad ( polityki rachunkowości) rachunkowości, w tym metod wyceny

aktywów i pasywów(także amortyzacji)

Sprawozdanie finansowe Urzędu Gminy Godziszów (jednostka) składa się z :

1. Bilansu (jednostki budżetowej) 2. Rachunku Zysku i strat jednostki (wariant porównawczy) 3. Zestawienie zmian w funduszu

Księgi rachunkowe obejmują zbiory zapisów księgowych, obrotów i sald które tworzą:

- dziennik,

- księgę główną,

- księgi pomocnicze,

- zestawienia obrotów i sald kont księgi głównej oraz sald ksiąg pomocniczych,

- wykaz składników aktywów i pasywów (inwentarz)

Księgi rachunkowe w Urzędzie Gminy Godziszów prowadzone są przy użyciu komputera za wyjątkiem ksiąg

pomocniczych do konta 011, 013, 020, 071 (księgi inwentarzowe) prowadzone ręcznie oraz konta 101 w

postaci ręcznie prowadzonych raportów kasowych.

ZASTOSOWANE ZASADY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO

Aktywa i pasywa wycenia się nie rzadziej niż na dzień bilansowy:

1. Środki trwałe oraz wartości niematerialne i prawne wycenia się według cen nabycia, wartości początkowej pomniejszone o odpisy umorzeniowe a także odpisy z tytułu trwałej utraty wartości.

2. Grunty według cen nabycia, ceny rynkowej oraz wartości godziwej – nie podlegają umorzeniu. 3. Środki trwałe w budowie w wysokości ogółu kosztów związanych z ich nabyciem, wytworzeniem

3

pomniejszonych o odpisy z tytułu trwałej utraty wartości. 4. Inwestycje krótkoterminowe według wartości rynkowej lub ceny nabycia lub wartości godziwej. 5. Rzeczowe składniki aktywów obrotowych tj. materiały, towary według cen nabycia, gotówka w kasie w

wartości nominalnej. 6. Należności i udzielone pożyczki w kwocie wymagalnej zapłaty. 7. Zobowiązania w kwocie wymagalnej zapłaty. 8. Rezerwy według uzasadnionej wiarygodnie oszacowanej wartości. 9. Udziały według cen nabycia. 10. Fundusze oraz pozostałe aktywa i pasywa w wartości nominalnej. 11. Rzeczowe składniki aktywów obrotowych wg cen nabycia t. materiały, zapasy, towary.

Wycena według cen nabycia to cena zakupu składnika aktywów obejmująca kwotę brutto należną

sprzedającemu bez podlegających odliczeniu podatku VAT i podatku akcyzowego. W przypadku darowizny lub

nieodpłatnego nabycia wycenia się według sprzedaży takiego samego lub podobnego przedmiotu.

Wycena nieruchomości według wartości godziwej przyjmuje się cenę rynkową, za którą składnik

nieruchomości (działka gruntu) w obrocie na aktywnym rynku stanowi cenę rynkową. Różnice powstałe na

skutek wyceny wpływają na fundusz jednostki.

Środek trwały może być wyceniony w wartości początkowej lub powiększone o jego ulepszenie polegające na

przebudowie, rozbudowie, modernizacji.

Wartość początkowa środków trwałych z wyjątkiem gruntów zmniejszają odpisy amortyzacyjne, które

dokonuje się zgodnie z obowiązującymi przepisami prawa. Umorzeniu podlegają środki trwałe o wartości

3 500,00 zł. i powyżej wartości. Umorzenia księguje się w księgach rachunkowych na koncie 400-071.

Pozostałe środki trwałe o wartości początkowej od 200,00 zł. do 3 500,00 zł. podlegają umorzeniu

jednorazowo wg ceny nabycia i księguje się z kontem 072.

4

Fundusz jednostki

Został wykazany w wartości nominalnej.

Ustalanie wyniku finansowego

Na wynik finansowy składają się poniesione w danym roku koszty wg rodzajów, koszty finansowe i pozostałe

koszty operacyjne. Natomiast na przychody miały wpływ zrealizowane oraz zarachowane przychody z tytułu

należności budżetowych, przychody finansowe oraz pozostałe przychody operacyjne.

II. Dodatkowe informacje i objaśnienia obejmują w szczególności:

1.1. Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych

i prawnych, zawierający stan tych aktywów na początek roku obrotowego, zwiększenia i zmniejszenia

z tytułu: aktualizacji wartości, nabycia, rozchodu, przemieszczenia wewnętrznego oraz stan końcowy,

a dla majątku amortyzowanego – podobne przedstawienie stanów i tytułów zmian dotychczasowej

amortyzacji lub umorzenia

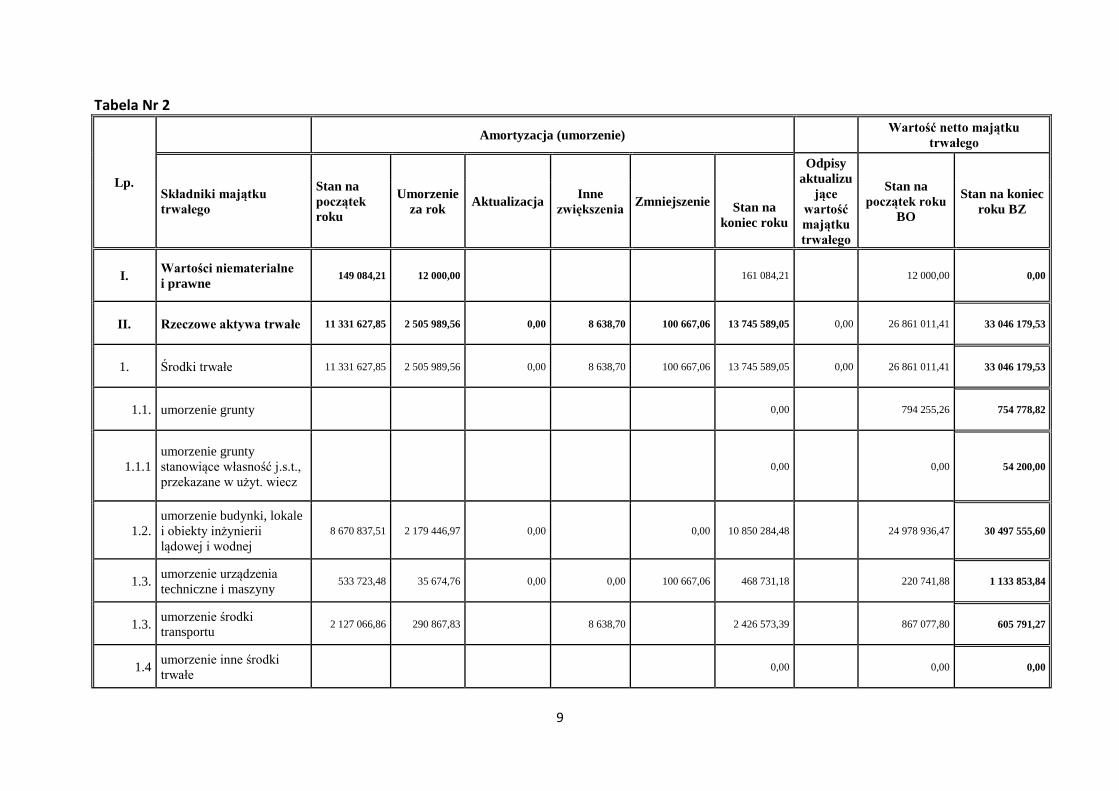

Tab. 1. Środki Trwałe

Zmiany przedstawiają załączone tabele nr 1,2,3.

1.2. Aktualną wartość rynkową środków trwałych, w tym dóbr kultury – o ile jednostka dysponuje takimi informacjami

Nie dotyczy.

1.3. Kwotę dokonanych w trakcie roku obrotowego odpisów aktualizujących wartość aktywów trwałych odrębnie dla długoterminowych aktywów niefinansowych oraz długoterminowych aktywów finansowych.

Nie dotyczy.

5

Nie dotyczy.

1.7. Dane o odpisach aktualizujących wartość należności, ze wskazaniem stanu na początek roku obrotowego, zwiększeniach, wykorzystaniu, rozwiązaniu i stanie na koniec roku obrotowego, z uwzględnieniem należności finansowych JST (stan pożyczek zagrożonych)

Nie dotyczy.

1.8. Dane o stanie rezerw według celu ich utworzenia na początek roku obrotowego, zwiększeniach, wykorzystaniu, rozwiązaniu i stanie końcowym.

Nie dotyczy.

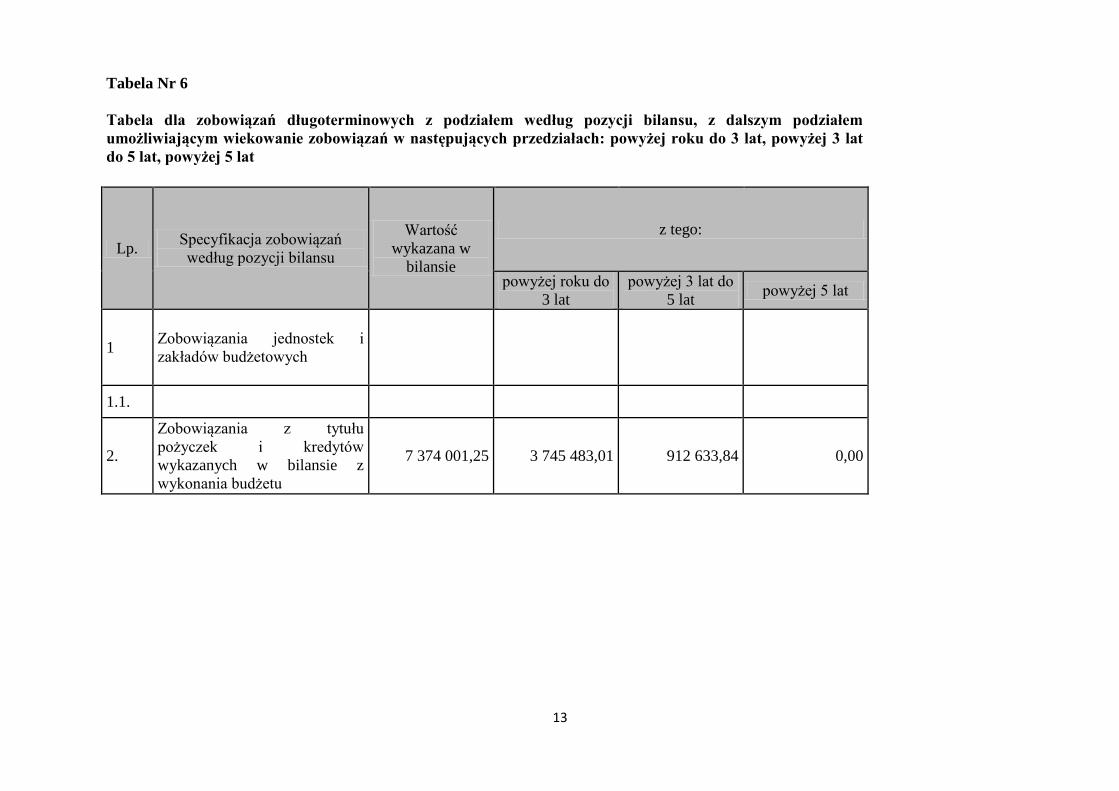

1.9. Podział zobowiązań długoterminowych według pozycji bilansu o pozostałym od dnia bilansowego, przewidywanym umową lub wynikającym z

innego tytułu prawnego, okresie spłaty:

A) powyżej 1 roku do 3 lat

B) powyżej 3 do 5 lat

C) powyżej 5 lat

Tabela Nr 6

1.4. Wartość gruntów użytkowanych wieczyście. Nie dotyczy.

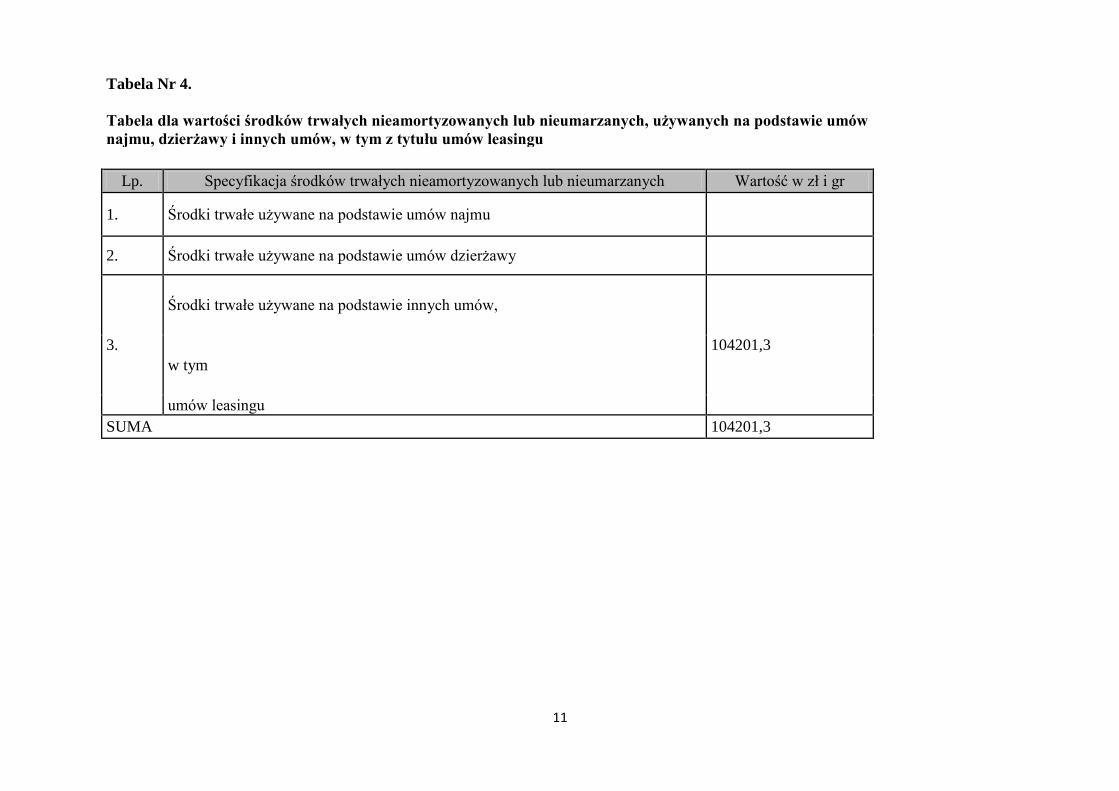

1.5. Wartość nieamortyzowanych lub nieumarzanych przez jednostkę środków trwałych, używanych na podstawie umów najmu, dzierżawy i innych umów, w tym z tytułu umów leasingu

Tabela nr 4, 5

1.6. Liczbę oraz wartość posiadanych papierów wartościowych, w tym akcji i udziałów oraz dłużnych papierów wartościowych.

6

1.10. Kwotę zobowiązań w sytuacji gdy jednostka kwalifikuje umowy leasingu zgodnie z przepisami podatkowymi (leasing operacyjny), a według

przepisów o rachunkowości byłby to leasing finansowy lub zwrotny z podziałem na kwotę zobowiązań z tytułu leasingu finansowego lub leasingu

zwrotnego

Nie dotyczy.

1.11. Łączną kwotę zobowiązań zabezpieczonych na majątku jednostki ze wskazaniem charakteru i formy tych zabezpieczeń

Nie dotyczy.

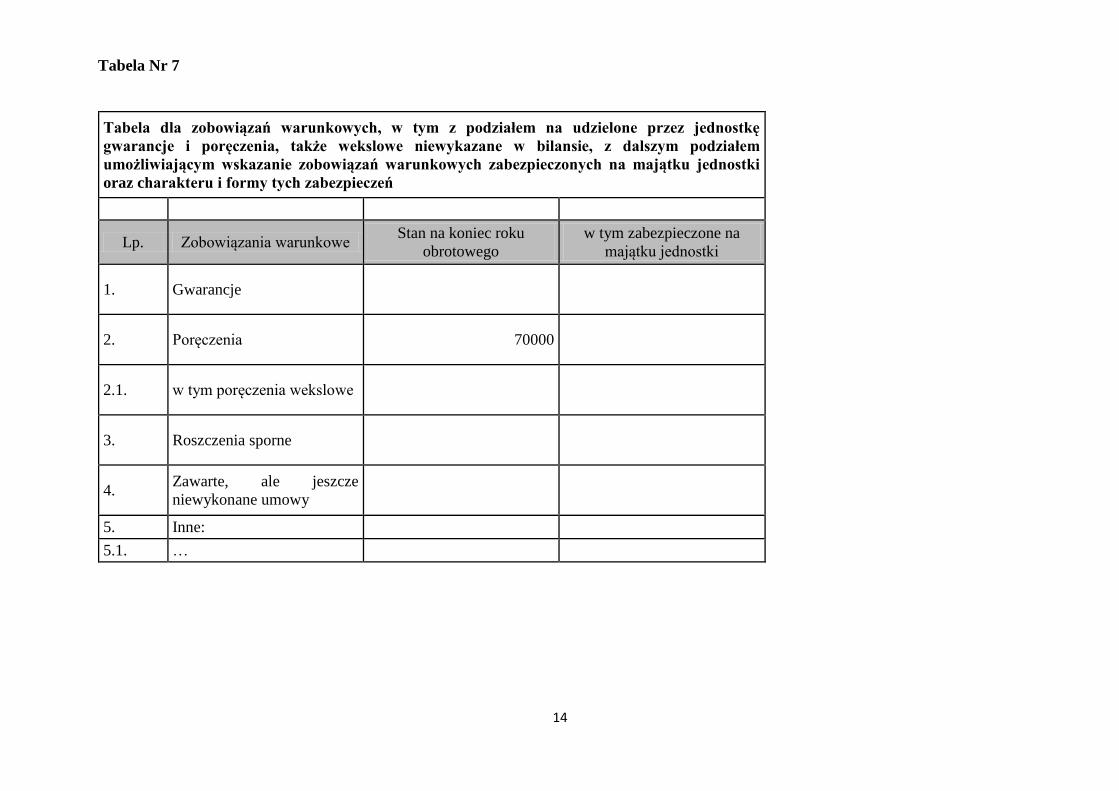

1.12. Łączną kwotę zobowiązań warunkowych, w tym również udzielonych przez jednostkę gwarancji i poręczeń, także wekslowych, niewykazanych w

bilansie, ze wskazaniem zobowiązań zabezpieczonych na majątku jednostki oraz charakteru i formy tych zabezpieczeń.

Tabela nr 7

1.13. Wykaz istotnych pozycji czynnych i biernych rozliczeń międzyokresowych, w tym kwotę czynnych rozliczeń międzyokresowych kosztów

stanowiących różnicę między wartością otrzymanych finansowych składników aktywów a zobowiązaniem zapłaty za nie.

W Urzędzie Gminy Godziszów nie stosuje się czynnych i biernych rozliczeń międzyokresowych.

1.14. Łączną kwotę otrzymanych przez jednostkę gwarancji i poręczeń niewykazanych w bilansie Nie dotyczy.

1.15. Kwotę wypłaconych środków pieniężnych na świadczenia pracownicze

Załącznik stanowi tabela nr 8

1.16. Inne informacje

Brak

2.1. Wysokość odpisów aktualizujących wartość zapasów.

Nie występują w UG Godziszów.

7

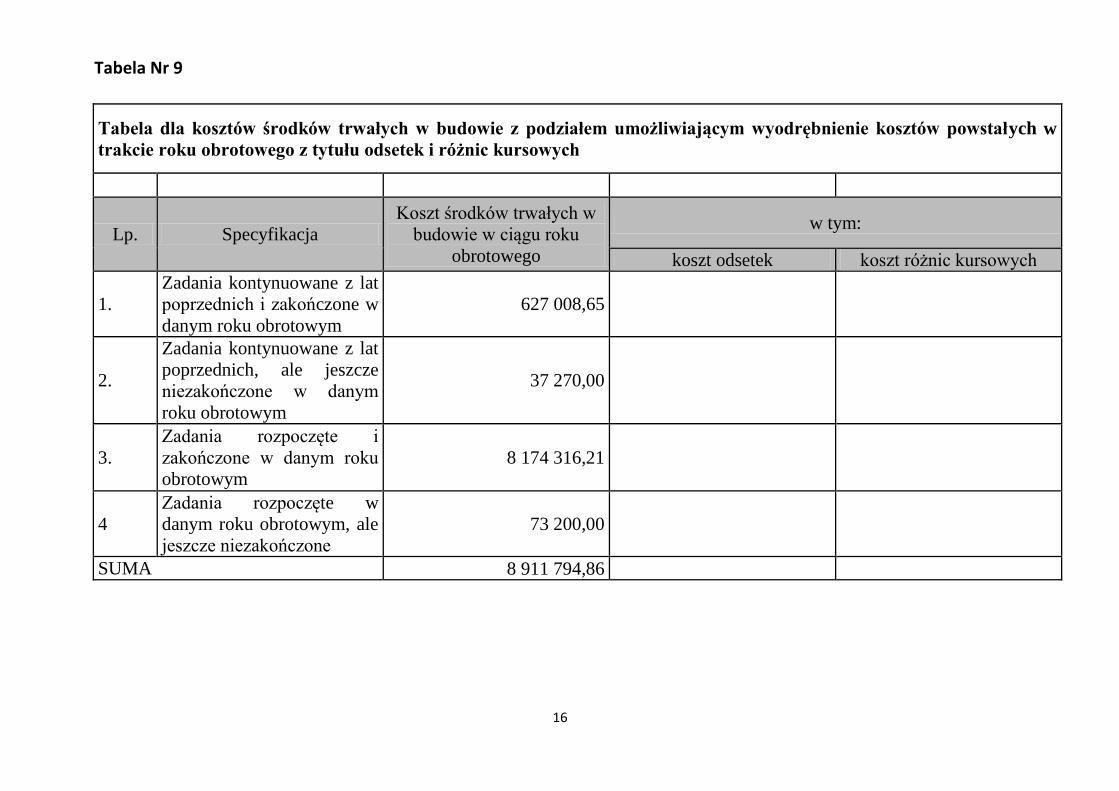

2.2. Koszt wytworzenia środków trwałych w budowie, w tym odsetki oraz różnice kursowe, które powiększyły koszt wytworzenia środków trwałych

w budowie w roku obrotowym

Tabela nr 9

2.3. Kwotę i charakter poszczególnych pozycji przychodów lub kosztów o nadzwyczajnej wartości lub które wystąpiły incydentalnie

Urząd Gminy Godziszów otrzymał wpływ środków finansowych z przekształcenia SP ZOZ Godziszów w NZOZ wysokości 8 541,85 zł.

2.4. Informację o kwocie należności z tytułu podatków realizowanych przez organy podatkowe podległe ministrowi właściwemu do spraw finansów

publicznych wykazywanych w sprawozdaniu z wykonania planu dochodów budżetowych

Nie dotyczy.

2.5. inne informacje

Nie dotyczy.

3. Inne informacje niż wymienione powyżej, jeżeli mogłyby w istotny sposób wpłynąć na ocenę sytuacji majątkowej i finansowej oraz wynik

finansowy jednostki

Brak

Maria Breś 29.03.2019 Józef Zbytniewski (główny księgowy) (rok, miesiąc, dzień) (kierownik jednostki)

8

Tabela Nr 1

Majątek trwały – wartość brutto

Lp. Składniki majątku trwałego

Wartość początkowa

brutto -BO roku

obrotowego

Zwiększenie wartości początkowej Zmniejszenie wartości początkowej Wartość

końcowa brutto

BZ roku

obrotowego Nabycie Aktualizacja

Przemieszczenia

wewnętrzne

składników

majątkowych

Sprzedaż Likwidacja Inne

Przemieszczenia

wewnętrzne

składników

majątkowych

I. Wartości niematerialne i

prawne 161084,21 161084,21

II. Rzeczowe aktywa trwałe 38192639,26 0 8777190,4 0 0 46969829,66

1. Środki trwałe 38192639,26 40023,56 0 8777190,4 0 0 218084,64 46791768,58

1.1 Grunty 794255,26 19023,56 0 4300 54200 754778,82

1.1.1

Grunty stanowiące własność

j.s.t., przekazane w użytkowanie wieczyste

54200 54200

1.2. Budynki, lokale i obiekty

inżynierii lądowej i wodnej 33649773,98 0 7802602,38 104536,28 41347840,08

1.3. Urządzenia techniczne

i maszyny 754465,36 0 957368,02 109248,36 1602585,02

1.4. Środki transportu 2994144,66 21000 17220 3032364,66

1.5. Inne środki trwałe 0

2. Środki trwałe w budowie

(inwestycje) 261605,55 8650189,31 8801324,86 110470

3. Zaliczki na środki trwałe w

budowie (inwestycje) 0

9

Tabela Nr 2

Lp.

Amortyzacja (umorzenie) Wartość netto majątku

trwałego

Składniki majątku

trwałego

Stan na

początek

roku

Umorzenie

za rok Aktualizacja

Inne

zwiększenia Zmniejszenie

Odpisy

aktualizu

jące

wartość

majątku

trwałego

Stan na

początek roku

BO

Stan na koniec

roku BZ Stan na

koniec roku

I. Wartości niematerialne

i prawne 149 084,21 12 000,00 161 084,21 12 000,00 0,00

II. Rzeczowe aktywa trwałe 11 331 627,85 2 505 989,56 0,00 8 638,70 100 667,06 13 745 589,05 0,00 26 861 011,41 33 046 179,53

1. Środki trwałe 11 331 627,85 2 505 989,56 0,00 8 638,70 100 667,06 13 745 589,05 0,00 26 861 011,41 33 046 179,53

1.1. umorzenie grunty 0,00 794 255,26 754 778,82

1.1.1

umorzenie grunty

stanowiące własność j.s.t.,

przekazane w użyt. wiecz

0,00 0,00 54 200,00

1.2.

umorzenie budynki, lokale

i obiekty inżynierii

lądowej i wodnej

8 670 837,51 2 179 446,97 0,00 0,00 10 850 284,48 24 978 936,47 30 497 555,60

1.3. umorzenie urządzenia

techniczne i maszyny 533 723,48 35 674,76 0,00 0,00 100 667,06 468 731,18 220 741,88 1 133 853,84

1.3. umorzenie środki

transportu 2 127 066,86 290 867,83 8 638,70 2 426 573,39 867 077,80 605 791,27

1.4 umorzenie inne środki

trwałe 0,00 0,00 0,00

10

Tabela Nr 3

Pozostałe środki trwałe - wartość brutto

Stan na początek roku BO Zwiększenie Zmniejszenie

Stan na

koniec

roku BZ

924006,57 80930,88 91265,53 913671,92

Pozostałe środki trwałe - umorzenie

Stan na początek roku BO Zwiększenie Zmniejszenie

Stan na

koniec

roku BZ

924006,57 80930,88 91265,53 913671,92

11

Tabela Nr 4.

Tabela dla wartości środków trwałych nieamortyzowanych lub nieumarzanych, używanych na podstawie umów

najmu, dzierżawy i innych umów, w tym z tytułu umów leasingu

Lp. Specyfikacja środków trwałych nieamortyzowanych lub nieumarzanych Wartość w zł i gr

1. Środki trwałe używane na podstawie umów najmu

2. Środki trwałe używane na podstawie umów dzierżawy

3.

Środki trwałe używane na podstawie innych umów,

104201,3

w tym

umów leasingu

SUMA 104201,3

12

Tabela nr 5 Wartość początkowa środków trwałych używanych na podstawie umowy najmu, dzierżawy, leasingu operacyjnego lub użyczenia :

Stan na początek roku Stan na koniec roku Uwagi

Razem, w tym: 0,00

Grunty wieczyste użytkowanie

Budynki...

Urządzenia techniczne 0,00 104 201,30 Umowa użyczenia

Środki transportu

13

Tabela Nr 6

Tabela dla zobowiązań długoterminowych z podziałem według pozycji bilansu, z dalszym podziałem

umożliwiającym wiekowanie zobowiązań w następujących przedziałach: powyżej roku do 3 lat, powyżej 3 lat

do 5 lat, powyżej 5 lat

Lp. Specyfikacja zobowiązań

według pozycji bilansu

Wartość

wykazana w

bilansie

z tego:

powyżej roku do

3 lat

powyżej 3 lat do

5 lat powyżej 5 lat

1 Zobowiązania jednostek i

zakładów budżetowych

1.1.

2.

Zobowiązania z tytułu

pożyczek i kredytów

wykazanych w bilansie z

wykonania budżetu

7 374 001,25 3 745 483,01 912 633,84 0,00

14

Tabela Nr 7

Tabela dla zobowiązań warunkowych, w tym z podziałem na udzielone przez jednostkę

gwarancje i poręczenia, także wekslowe niewykazane w bilansie, z dalszym podziałem

umożliwiającym wskazanie zobowiązań warunkowych zabezpieczonych na majątku jednostki

oraz charakteru i formy tych zabezpieczeń

Lp. Zobowiązania warunkowe Stan na koniec roku

obrotowego

w tym zabezpieczone na

majątku jednostki

1. Gwarancje

2. Poręczenia 70000

2.1. w tym poręczenia wekslowe

3. Roszczenia sporne

4. Zawarte, ale jeszcze

niewykonane umowy

5. Inne:

5.1. …

15

Tabela Nr 8

Wypłacone środki pieniężne na świadczenia pracownicze

Wyszczególnienie Kwota wypłaconych świadczeń pracowniczych

w zł i gr

a) odprawy emerytalne i rentowe 27000

b) nagrody jubileuszowe 86650,88

c) świadczenia urlopowe 31959,84

d) inne

SUMA 145610,72

16

Tabela Nr 9

Tabela dla kosztów środków trwałych w budowie z podziałem umożliwiającym wyodrębnienie kosztów powstałych w

trakcie roku obrotowego z tytułu odsetek i różnic kursowych

Lp. Specyfikacja

Koszt środków trwałych w

budowie w ciągu roku

obrotowego

w tym:

koszt odsetek koszt różnic kursowych

1.

Zadania kontynuowane z lat

poprzednich i zakończone w

danym roku obrotowym

627 008,65

2.

Zadania kontynuowane z lat

poprzednich, ale jeszcze

niezakończone w danym

roku obrotowym

37 270,00

3.

Zadania rozpoczęte i

zakończone w danym roku

obrotowym

8 174 316,21

4

Zadania rozpoczęte w

danym roku obrotowym, ale

jeszcze niezakończone

73 200,00

SUMA 8 911 794,86

Related Documents