impuesto y reforma tributaria el impuesto es pues, jurídicamente, como todos los tributos una institución de derecho público, por lo que es una oblig ació n unila tera l impuesta coacti vame nte por el estado en virt ud de su poder de impe rio. ya que es un hecho institucional que va necesariamente unido a la existencia de un sistema social fundado en la propiedad privada o que al menos reconozca el uso privado d e ciertos bienes. tal sistema social importa la existencia de un órgano dedirección (el estado encargado de satisfacer necesidades públicas. como ellos requiere gastos, y por consiguientes ingresos, se lo inviste en la potestad de recabar coactivamente cuotas de riqueza de los obligados sin proporcionarles servicios concretos divisibles algunos a cambio como retribución. teniendo pues en cuenta lo antes dicho se sintetiza el concepto de la siguiente manera! "son impuestos las prestaciones en dinero o en especies, exigidas por el estado en virtud del poder del imperio, a quienes se hayan en las situaciones consideradas por la ley como los hechos imponibles". características esenciales • Una obligación de dar dinero o cosa (prestación). • Emanada del poder de imperio estatal, lo que se supone su obligatoriedad y la compulsión para hacerse efectivo su cumplimiento. • Establecida por la le y. • Aplicable a pers onas individuales o colectivas. • Que se encuentren en distintas situaciones predecibles como puede ser determinada capacidad económica, realiación de ciertos actos, etc. tipos de impuestos impuesto directo: es el impuesto que grava directamente las fuentes de riqueza, la propiedad o la renta. son el impuesto sobre la renta, el impuesto sobre el patrimonio, el impuesto de sucesiones, la contribución rústica y urbana (o impuesto sobre bienes inmuebles, los impuestos sobre la posesión de vehículos (impuesto de la tenencia o uso de vehículos, impuesto sobre vehículos de tracción mec#nica, animales, etc. en sistemas fiscales históricos se daba la capitación

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

8/17/2019 impuesto y.docx

http://slidepdf.com/reader/full/impuesto-ydocx 1/12

impuesto y reforma tributaria

el impuesto es pues, jurídicamente, como todos los tributos una institución de derecho público, por lo que es una

obligación unilateral impuesta coactivamente por el estado en virtud de su poder de imperio. ya que es un hecho

institucional que va necesariamente unido a la existencia de un sistema social fundado en la propiedad privada o que al

menos reconozca el uso privado de ciertos bienes. tal sistema social importa la existencia de un órgano dedirección (el

estado encargado de satisfacer necesidades públicas. como ellos requiere gastos, y por consiguientes ingresos, se lo

inviste en la potestad de recabar coactivamente cuotas de riqueza de los obligados sin proporcionarles servicios concretos

divisibles algunos a cambio como retribución.

teniendo pues en cuenta lo antes dicho se sintetiza el concepto de la siguiente manera! "son impuestos las prestaciones en

dinero o en especies, exigidas por el estado en virtud del poder del imperio, a quienes se hayan en las situaciones

consideradas por la ley como los hechos imponibles".

características esenciales

• Una obligación de dar dinero o cosa (prestación).

• Emanada del poder de imperio estatal, lo que se supone su obligatoriedad y la compulsión para

hacerse efectivo su cumplimiento.

• Establecida por la ley.

• Aplicable a personas individuales o colectivas.

• Que se encuentren en distintas situaciones predecibles como puede ser determinada capacidad

económica, realiación de ciertos actos, etc.

tipos de impuestos

impuesto directo: es el impuesto que grava directamente las fuentes de riqueza, la propiedad o la renta. son el impuesto

sobre la renta, el impuesto sobre el patrimonio, el impuesto de sucesiones, la contribución rústica y urbana (o impuesto

sobre bienes inmuebles, los impuestos sobre la posesión de vehículos (impuesto de la tenencia o uso de vehículos,

impuesto sobre vehículos de tracción mec#nica, animales, etc. en sistemas fiscales históricos se daba la capitación

8/17/2019 impuesto y.docx

http://slidepdf.com/reader/full/impuesto-ydocx 2/12

(impuesto igual a todos los habitantes, y tambi$n eran impuestos directos muchos de los exigidos dentro del complejo

sistema fiscal en torno a la renta feudal.

impuesto indirecto: es el impuesto que grava el consumo. su nombre radica en que no afecta de manera directa los

ingresos de un contribuyente sino que recae sobre el costo de algún producto o mercancía. el impuesto indirecto m#s

importante es el impuesto al valor agregado o iva el cual constituye una parte importante de los ingresos tributarios en

muchos países del mundo.

IMPUESTOS: Son impuestos las prestaciones endinero o en especie, exigidas por el Estado en virtuddel poder de imperio, a quienes se hallen en lassituaciones consideradas por la ley como hechos

imponiles

El impuesto, se !undamenta en la soeran"a de lanaci#n, $usti!icado por la necesidad de atenderrequerimientos de inter%s social y es, sin duda, elm&s importante de los triutos que percie elEstado para el desarrollo de sus !ines'

( Impuestos )irectos: Son aquellos en los cuales

coincide el su$eto $ur"dico responsale de laoligaci#n y el su$eto econ#mico que soporta eltriuto' E$emplo: El impuesto sore la *enta y+omplementarios' El declarante es el mismocontriuyente que paga el impuesto'

( Impuestos Indirectos: Se trata de aquellos dondeel su$eto $ur"dico no es el mismo su$eto econ#mico,

quien paga el monto respectivo' E$emplo: Elimpuesto sore las ventas: uien declara-responsale $ur"dico. no es el mismo que paga elmonto del impuesto -lo hace el comprador.'

+O/T*I0U+IO/ES: Se de!ine la contriuci#n como,una compensaci#n pagada con car&cter oligatoria

8/17/2019 impuesto y.docx

http://slidepdf.com/reader/full/impuesto-ydocx 3/12

a un ente p1lico, con ocasi#n de una orareali2ada por %l con !ines de utilidad p1lica peroque proporciona venta$as especiales a losparticulares propietarios de ienes inmueles'

( +ontriuciones sociales: Son los mismos aportespara!iscales, que son perciidos por las entidadesdesignadas para prestar servicios de seguridadsocial, !omentar la ense3an2a de los traa$adores,!ortalecer la !amilia, etc'

( +ontriuciones corporativas: Son los aportespagados a determinadas instituciones, por servicios

espec"!icos, que pueden ser gremiales' 4lgunas son:Pagos a +&maras de comercio, Superintendencias y+ontralor"as'

( +ontriuciones econ#micas: Son los pagosoligatorios que hacen los contriuyentes y quetienen destinaci#n m&s o menos espec"!ica' E$:+ontriuci#n por 5alori2aci#n'

( Otras contriuciones: 4 pesar de su denominaci#n,son: Impuestos a la 6asolina y el Impuesto de 0ocade Mina de +ar#n'

T4S4S: Se re!iere a un triuto con menor grado deoligatoriedad, ya que depende del sometimientovoluntario del particular al decidirse a utili2ar unservicio del Estado, que se sae implica una

oligaci#n de pagar y la existencia de un entep1lico que dar& una contraprestaci#n directa aquien paga'

)entro de los Impuestos /acionales tenemos:

( Impuesto sore la *enta y +omplementario

8/17/2019 impuesto y.docx

http://slidepdf.com/reader/full/impuesto-ydocx 4/12

( Impuesto sore las 5entas

( Impuesto al 6ravamen 7inanciero

( Impuesto de *emesa( Impuesto de Timre /acional

( Impuesto para preservar la seguridad democr&tica

Impuestos

%os impuestos son la fuente de financiación de las administraciones públicas. &xisten múltiples impuestos, pero los que afectan

fundamentalmente en cuanto a nuestras finanzas personales son el '..).*.,

el 'mpuesto de +ociedades, el '..-. y el 'mpuesto de +ucesiones y

onaciones.

- continuación vamos a ver de forma resumida una explicación teórica de

los impuestos, y en el menú de la izquierda podremos ver detalladamente

cada uno de los impuesto mencionados en el caso de &spa/a.

-dem#s analizaremos la fiscalidad de los productos m#s significativo con

m#s detalle.

Impuesto

&l impuesto es una clase de tributo (obligaciones generalmente pecuniarias

en favor del acreedor tributario regido por erecho público. +e caracteriza

por no requerir una contraprestación directa o determinada por parte de la

-dministración (acreedor tributario. +urge exclusivamente por la"potestad tributaria del &stado", principalmente con el objeto de financiar

sus gastos. +u principio rector, denominado "0apacidad 0ontributiva"

sugiere que quienes m#s tienen, deben aportar en mayor medida al

financiamiento estatal, para consagrar el principio constitucional de

equidad y el principio social de solidaridad.

8/17/2019 impuesto y.docx

http://slidepdf.com/reader/full/impuesto-ydocx 5/12

+in embargo, esto no siempre es tenido en cuenta al imponer el impuesto ni

otra clase de tributo, debido a que se priorizan otras causas, como pueden

ser las de aumentar la recaudación o disuadir la compra de determinado

producto o fomentar o desalentar determinadas actividades económicas. e

esta manera, se puede definir la figura tributaria como una exacción pecuniaria forzosa para los que est#n en el hecho imponible. -

continuación veremos!

Objetivos de los Impuestos

Puede detallarse entonces los objetivos que persigue la fijaciónde impuestos:

!nfluir en el rendimiento macroeconómico de la econom"a (la estrategia

gubernamental para hacer esto es conocida como su pol"tica fiscal).

#ara llevar a cabo funciones del Estado, tales como la defensa nacional, y proveer

servicios del gobierno as" como el pavimento de calles y el mantenimiento en el

caso de la tenencia.

#ara redistribuir los recursos entre los individuos de diversas clases dentro de la

población. $istóricamente, la noblea era mantenida por impuestos sobre los

pobres. En sistemas de seguridad social modernos se intenta utiliar los

impuestos en sentido inverso, manteniendo a las clases ba%as con el e&ceso de las

clases altas.

#ara modificar patrones de consumo o empleo dentro de la econom"a nacional,

haciendo ciertos tipos de transacciones m's o menos atractivas.

En numerosos casos la ley impositiva fi%a un destino espec"fico para aplicar la

recaudación de determinado impuesto. Esta circunstancia no afecta a la

consideración del tributo como impuesto, ya que el hecho imponible se fi%a conindependencia de la prestación directa de un servicio o la realiación de una obra.

os economistas, en especial los neocl'sicos, generalmente sostienen que todo

impuesto distorsiona el mercado, resultando en ineficiencia económica. En

consecuencia, los economistas han buscado identificar un sistema de impuestos

que represente una distorsión m"nima en el mercado. *o obstante, es indudable

8/17/2019 impuesto y.docx

http://slidepdf.com/reader/full/impuesto-ydocx 6/12

que muchos impuestos tienen como fin espec"fico el de distorsionar el mercado,

desalentando la producción o el consumo de determinados bienes o servicios, o

buscando influir sobre los precios internos de un pa"s aplicando impuestos a las

importaciones o e&portaciones.

Elementos de los Impuestos

Hecho imponible! -quella circunstancia cuya realización, de acuerdo con

la ley, origina la obligación tributaria. +on hechos imponibles comunes la

obtención de una renta, la venta de bienes y la prestación de servicios, la

propiedad de bienes y la titularidad de derechos económicos, la adquisición

de bienes y derechos por herencia o donación.

Sujeto pasivo! es la persona natural o jurídica que est# obligada por ley al

cumplimiento de las prestaciones tributarias. +e distingue entre

contribuyente, al que la ley impone la carga tributaria y responsable legal o

sustituto del contribuyente que est# obligado al cumplimiento material o

formal de la obligación.

Base imponible! es la cuantificación y valoración del hecho imponible y

determina la obligación tributaria. +e trata de una cantidad de dinero, pero

puede tambi$n tratarse de otros signos, como el número de personas que

viven en un vivienda, litros de gasolina, litros de alcohol o número de

cigarros.

Tipo de gravamen! es la proporción que se aplica sobre la base imponiblecon objeto de calcular el gravamen. icha proporción puede ser fija o

variable.

8/17/2019 impuesto y.docx

http://slidepdf.com/reader/full/impuesto-ydocx 7/12

Cuota tributaria! -quella cantidad que representa el gravamen y puede

ser una cantidad fija o el resultado de multiplicar el tipo impositivo por la

base imponible.

Deuda tributaria! es el resultado de reducir la cuota con posiblesdeducciones y de incrementarse con posibles recargos.

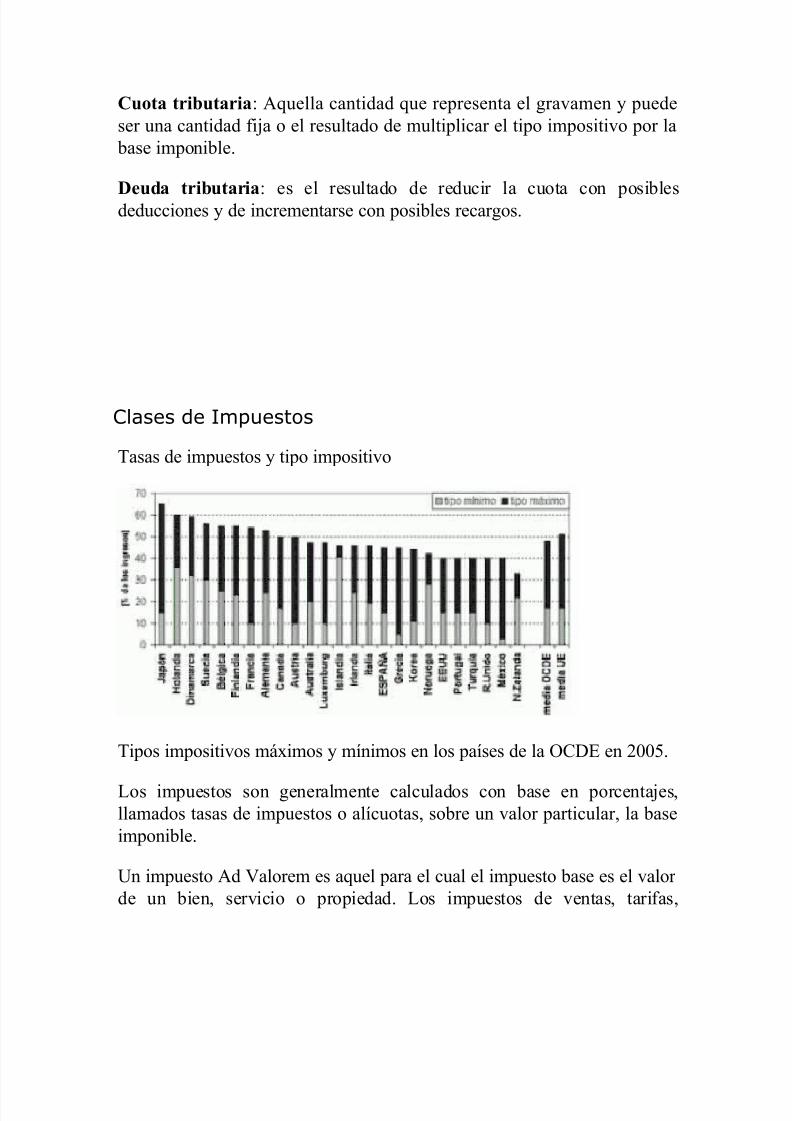

Clases de Impuestos

1asas de impuestos y tipo impositivo

1ipos impositivos m#ximos y mínimos en los países de la 20& en 3445.

%os impuestos son generalmente calculados con base en porcentajes,llamados tasas de impuestos o alícuotas, sobre un valor particular, la base

imponible.

6n impuesto -d alorem es aquel para el cual el impuesto base es el valor

de un bien, servicio o propiedad. %os impuestos de ventas, tarifas,

8/17/2019 impuesto y.docx

http://slidepdf.com/reader/full/impuesto-ydocx 8/12

impuestos de herencia e impuestos al valor agregado son diferentes tipos

de impuestos -d alorem. 6n impuesto -d alorem es generalmente

aplicado al momento de una transacción (impuesto al valor agregado, pero

puede ser aplicado tambi$n anualmente o en conexión con un evento

especial (impuesto a la herencia.

%a alternativa al impuesto -d alorem es un impuesto de tasa fija, donde la

tasa base es la cantidad de algo, sin importar su precio! por ejemplo, en el

eino 6nido un impuesto es recaudado sobre la venta de bebidas

alcohólicas y es calculado sobre la cantidad de alcohol vendido en vez del

precio de la bebida.

Impuestos Progresivos vs Regresivos

6na cualidad importante de los sistemas de impuestos es como varían a

medida que aumenta la base imponible a la que se aplica el impuesto.

7ormalmente esta base imponible es algún valor relacionado con el

ingreso total, renta o ganancia de un cierto individuo o agente económico.

+egún la variación de la cuantía porcentual del impuesto estos se clasifican

en!

Impuestos lanos, cuando el porcentaje no es dependiente de la base

imponible o la renta del individuo sujeto a impuestos.

Impuesto progresivo, cuando a mayor ganancia o renta, mayor es el

porcentaje de impuestos sobre la base.

Impuesto regresivo, cuando a mayor ganancia o mayor renta, menor el

porcentaje de impuestos que debe pagarse sobre el total de la baseimponible.

8/17/2019 impuesto y.docx

http://slidepdf.com/reader/full/impuesto-ydocx 9/12

%os impuestos progresivos reducen el agobio sobre personas de ingresos

menores, ya que ellos pagan un menor porcentaje sobre sus ganancias. &sto

puede ser visto como algo bueno en sí mismo o puede ser hecho por

razones pragm#ticas, ya que requiere menores registros y complejidad para

personas con menores negocios. - veces se califica de impuesto progresivo

o regresivo a un impuesto cuyos efectos puedan ser m#s favorables o

desfavorables sobre las personas de rentas menores, pero este uso informal

del t$rmino no admite una definición clara de regresividad o progresividad.

%a discusión sobre la progresividad o la regresividad de un impuesto est#

vinculada al principio tributario de "equidad", que a su vez remite al

principio de "capacidad tributaria" o contributiva. %a 0onstitución de

-rgentina reza! "%a igualdad es la base del impuesto y las cargas públicas",lo que la doctina entendió como "igualdad de esfuerzos" o "igualdad entre

iguales". +e desprende así el concepto de equidad horizontal y vertical del

impuesto. %a equidad horizontal indica que, a igual renta, consumo o

patrimonio, los contribuyentes deben aportar al fisco en igual medida. %a

equidad vertical indica que, a mayor renta, consumo o patrimonio, debe

aportarse en mayor medida, es decir, a tasas m#s altas, para conseguir la

"igualdad de esfuerzos". 8as#ndose en este último concepto, es que se ha

generalizado el uso del t$rmino "regresividad" para calificar a los

impuestos que exigen un mayor esfuerzo contributivo a quienes menos

capacidad tributaria tienen. &s el caso del '-, que siendo un impuesto

plano en su alícuota, al gravar productos de primera necesidad impone un

esfuerzo tributario mayor a las clases bajas.

8/17/2019 impuesto y.docx

http://slidepdf.com/reader/full/impuesto-ydocx 10/12

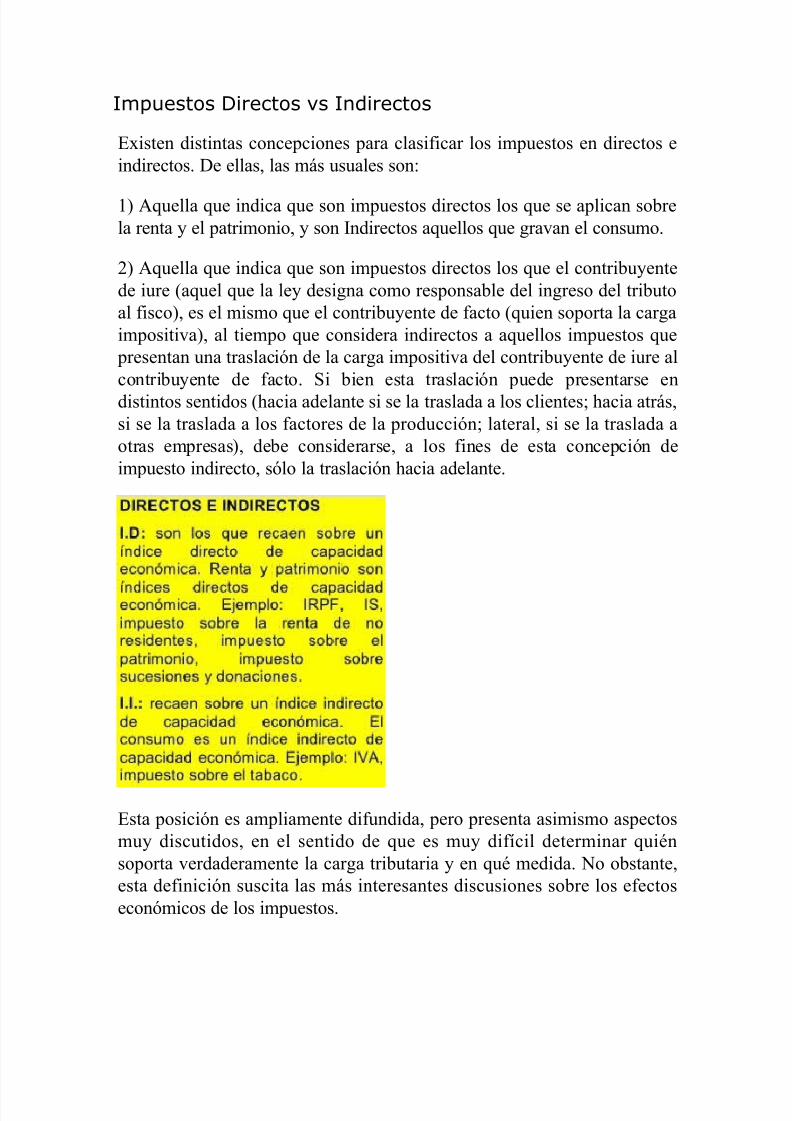

Impuestos Directos vs Indirectos

&xisten distintas concepciones para clasificar los impuestos en directos e

indirectos. e ellas, las m#s usuales son!

9 -quella que indica que son impuestos directos los que se aplican sobre

la renta y el patrimonio, y son 'ndirectos aquellos que gravan el consumo.

3 -quella que indica que son impuestos directos los que el contribuyente

de iure (aquel que la ley designa como responsable del ingreso del tributo

al fisco, es el mismo que el contribuyente de facto (quien soporta la carga

impositiva, al tiempo que considera indirectos a aquellos impuestos que

presentan una traslación de la carga impositiva del contribuyente de iure al

contribuyente de facto. +i bien esta traslación puede presentarse en

distintos sentidos (hacia adelante si se la traslada a los clientes: hacia atr#s,

si se la traslada a los factores de la producción: lateral, si se la traslada a

otras empresas, debe considerarse, a los fines de esta concepción de

impuesto indirecto, sólo la traslación hacia adelante.

&sta posición es ampliamente difundida, pero presenta asimismo aspectos

muy discutidos, en el sentido de que es muy difícil determinar qui$n

soporta verdaderamente la carga tributaria y en qu$ medida. 7o obstante,

esta definición suscita las m#s interesantes discusiones sobre los efectos

económicos de los impuestos.

8/17/2019 impuesto y.docx

http://slidepdf.com/reader/full/impuesto-ydocx 11/12

%os impuestos directos m#s usuales en los distintos sistemas tributarios son

el 'mpuesto a la enta o a la ;anancias de personas físicas y sociedades,

los impuestos al )atrimonio (en -rgentina, 8ienes )ersonales y ;anancia

<ínima )resunta, erechos de &xportación, impuesto a la transferencia

de bienes a título gratuito. 0omo impuestos indirectos típicos puedemencionarse al '-, impuestos a los consumos específicos (denominados

'mpuestos 'nternos en muchos países, y erechos de 'mportación.

Tipos de impuestos

%a clasificación de impuestos de la 20& es la siguiente!

• 'mpuestos sobre la renta, los beneficios y las ganancias de capital

o 'mpuestos individuales sobre la renta, beneficios y

ganancias de capital

o 'mpuestos de sociedades sobre la renta, beneficios y

ganancias de capital

o 2tros

• 0ontribuciones a la +eguridad +ocial

o 1rabajadores

o &mpresarios

o -utónomos y empleados

• 'mpuestos sobre nóminas de trabajadores y mano de obra

• 'mpuestos sobre la propiedad

8/17/2019 impuesto y.docx

http://slidepdf.com/reader/full/impuesto-ydocx 12/12

o 'mpuestos periódicos sobre la propiedad

inmobiliaria

o 'mpuestos periódicos sobre la riqueza neta

o 'mpuestos sobre herencias, sucesiones y donaciones

o 'mpuestos sobre transacciones financieras y de

capital

o 'mpuestos no periódicos

•

'mpuestos sobre bienes y servicios

o 'mpuestos sobre producción, venta, transferencias,

arrendamiento y distribución de bienes y prestación

de servicios.

o 'mpuestos sobre bienes y servicios específicos

o 'mpuestos sobre uso o permiso de uso o desarrollo

de actividades relacionadas con bienes específicos

(licencias.

• 2tros impuestos

o pagados exclusivamente por negocios

o 2tros

Related Documents