AE / 1 Contenido Blog Antonio Esteban El registro del IB en el PGC 90 seguía el sistema basado en las diferencias, temporales-permanentes, entre el resultado contable y la base imponible, a partir de la cuenta de pérdidas y ganancias, que revertirán en futuros ejercicios, lo que se contabiliza como una deuda o crédito en el balance. Impuesto sobre Beneficios (I B): PGC Impuesto corriente Impuesto Diferido 8-9 Introducción, 9 Introducción, 9 El registro del IB en el PGC 08 parte de considerar las diferencias que darán lugar a activos y pasivos por impuestos diferidos tomando, para ello, como referente el balance de la empresa. El PGC 08, de acuerdo con el Marco Conceptual, se otorga mayor preferencia a los activos y pasivos que a los gastos e ingresos. PyG/ECPN PyG/ECPN

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

AE / 1

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

El registro del IB en el PGC 90 seguía el sistema basado en lasdiferencias, temporales-permanentes, entre el resultadocontable y la base imponible, a partir de la cuenta de pérdidas yganancias, que revertirán en futuros ejercicios, lo que secontabiliza como una deuda o crédito en el balance.

Impuesto sobre Beneficios (I B): PGC

Impuesto corrienteImpuesto Diferido

88--99Introducción, 9Introducción, 9

El registro del IB en el PGC 08 parte de considerar lasdiferencias que darán lugar a activos y pasivos por impuestosdiferidos tomando, para ello, como referente el balance de laempresa.

El PGC 08, de acuerdo con el Marco Conceptual, se otorga mayorpreferencia a los activos y pasivos que a los gastos e ingresos.

PyG/ECPNPyG/ECPN

AE / 2

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

Impuesto sobre Beneficios (I B)88--99Introducción, 9Introducción, 9

El registro del IB en el PGC 08 no calcula las diferenciastemporales entre la base imponible y el beneficio contable sinoque analiza los valores del balance, es decir, se calcula ladiferencia, si existe entre el valor contable de un bien o pasivo yel valor que se le atribuye fiscalmente.

De esta forma este método analiza las diferencias entre activosy pasivos y las denomina diferencias temporarias, y a través deellas es como se calcula el saldo de impuesto diferido (oanticipado) y es la variación de dicho saldo lo que permite elcálculo del gasto por impuesto del ejercicio.

AE / 3

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

Impuestos sobre beneficios

El impuesto corriente es la

cantidad que satisface la

empresa como consecuencia de

las liquidaciones fiscales

relativas al ejercicio.

El impuesto corriente se

reconocerá como un pasivo en la

medida en que esté pendiente de

pago

PGC 08 (NRV, 13).

Activos y pasivosActivos y pasivos

por por

Impuesto corrienteImpuesto corriente

AE / 4

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

Impuestos sobre beneficios

Son las derivadas de la diferente

valoración, contable y fiscal,

atribuida a los activos, pasivos y

determinados instrumentos de

patrimonio propio de la empresa,

en la medida en que tengan

incidencia en la carga fiscal

futura.

Estas diferencias provienen,

entre otras, de:

• Diferencias temporales

• De ingresos y gastos que se

imputan al patrimonio neto y no

se incluyen en la base imponible

PGC 08 (NRV, 13).

Activos y pasivosActivos y pasivos

por por

Impuesto diferidoImpuesto diferido

Diferencias temporariasDiferencias temporarias

AE / 5

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

Impuestos sobre beneficios

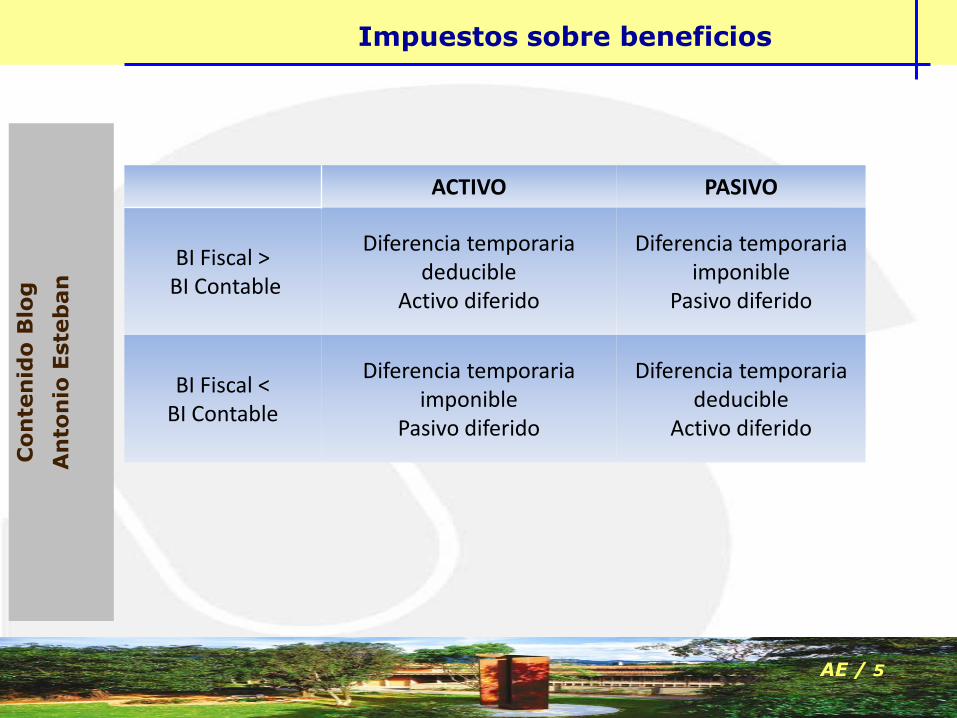

ACTIVO PASIVO

BI Fiscal >BI Contable

Diferencia temporaria deducible

Activo diferido

Diferencia temporaria imponible

Pasivo diferido

BI Fiscal < BI Contable

Diferencia temporaria imponible

Pasivo diferido

Diferencia temporaria deducible

Activo diferido

AE / 6

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

Impuestos sobre beneficios

Son las que darán lugar a una

deuda (pasivo) o mayor cantidad

a pagar o menores cantidades o

devolver en ejercicios futuros,

normalmente a medida que se

recuperen los activos o se

liquiden los pasivos de los que

se derivan.

PGC 08 (NRV, 13).

Dif. temporariasDif. temporarias

imponiblesimponibles

Diferencias temporariasDiferencias temporarias

Pasivos por impuesto diferidoPasivos por impuesto diferido

(479)(479)

AE / 7

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

Impuestos sobre beneficios

Son las que darán lugar a

menores cantidades a pagar o

mayores cantidades a devolver

por impuestos en ejercicios

futuros, normalmente a medida

que se recuperen los activos o

pasivos de los que se derivan.

PGC 08 (NRV, 13).

Dif. temporariasDif. temporarias

deduciblesdeducibles

Diferencias temporariasDiferencias temporarias

Activos por impuesto diferidoActivos por impuesto diferido

(474)(474)

AE / 8

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

Gasto (ingreso) por impuesto sobre beneficios

Comprende la parte relativa al:

• gasto (ingreso) por el impuesto corriente, y

• gasto (ingreso) por el impuesto diferido.

Impuesto corriente

• Se corresponde con la cancelación de lasretenciones y pagos a cuenta, así como

• Con el reconocimiento de los pasivos y ctivospor impuesto corriente.

Impuestos sobre beneficios

AE / 9

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

Gasto (ingreso) por impuesto sobre beneficios

Comprende la parte relativa al:

• gasto (ingreso) por el impuesto corriente, y

• gasto (ingreso) por el impuesto diferido.

Impuesto diferido

• Se corresponderá con el reconocimiento y lacancelación de los pasivos y activos porimpuesto diferido, así como

• En su caso, por el reconocimiento eimputación a la cuenta de pérdidas yganancias del ingreso directamente imputadoal patrimonio neto que pueda resultar de lacontabilización de aquellas deducciones yotras ventajas fiscales que tengan lanaturaleza económica de subvención.

Impuestos sobre beneficios

AE / 10

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

Gasto (ingreso) por impuesto sobre beneficios

Tanto el:

• gasto (ingreso) por el impuesto corriente, como

• gasto (ingreso) por el impuesto diferido.

se inscribirán

en la cuenta de pérdidas y ganancias.

• No obstante, los activos y pasivos por elimpuesto corriente y diferido tendrán comocontrapartida una partida del patrimonio neto

si

Se relacionasen con una transacción o suceso que se hubiese reconocido directamente en el

patrimonio neto

Impuestos sobre beneficios

AE / 11

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

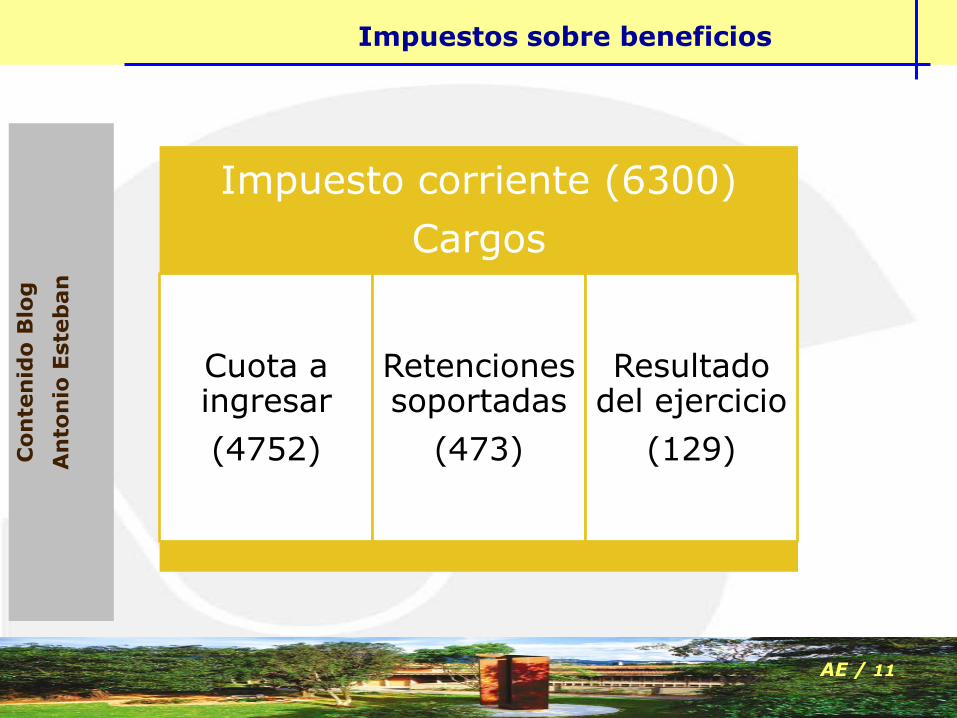

Impuestos sobre beneficios

Impuesto corriente (6300)

Cargos

Cuota a ingresar

(4752)

Retenciones soportadas

(473)

Resultado del ejercicio

(129)

AE / 12

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

Impuestos sobre beneficios

Impuesto corriente (6300)

Abonos

Cuota ejercicios anteriores

que recupera la empresa

(4709)

Resultado del

ejercicio

(129)

AE / 13

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

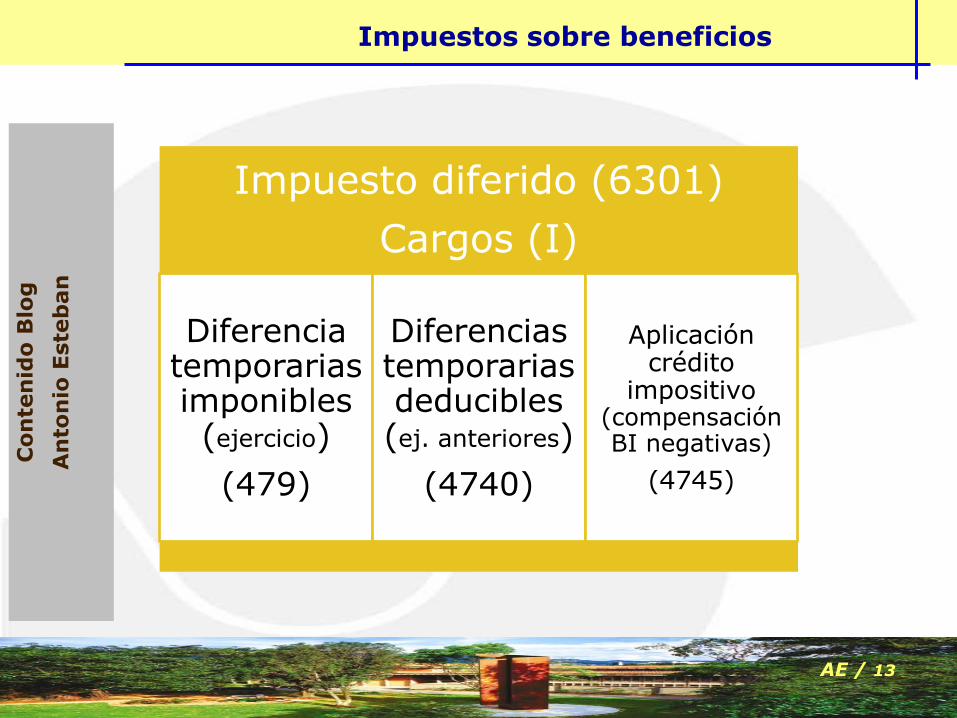

Impuestos sobre beneficios

Impuesto diferido (6301)

Cargos (I)

Diferencia temporarias imponibles (ejercicio)

(479)

Diferencias temporarias deducibles (ej. anteriores)

(4740)

Aplicación crédito

impositivo (compensación BI negativas)

(4745)

AE / 14

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

Impuestos sobre beneficios

Impuesto diferido (6301)

Cargos (II)

Efecto impositivo:

- Diferencias permanentes (834)

- Deducciones y bonificaciones (835)

Aplicación deducciones y bonificaciones

(varios ejercicios)

(4742)

Efecto impositivo

Por la transferencia a resultados de

ingresos registrados en PN que generaron I diferido (8301)

AE / 15

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

Impuestos sobre beneficios

Impuesto diferido (6301)

Abonos (I)

Diferencia temporarias deducibles (ejercicio)

(4740)

Diferencias temporarias imponibles (ej. anteriores)

(479)

Crédito impositivo

ejercicio (BI negativas a compensar)

(4745)

AE / 16

Con

ten

ido

Blo

g

An

ton

io E

ste

ban

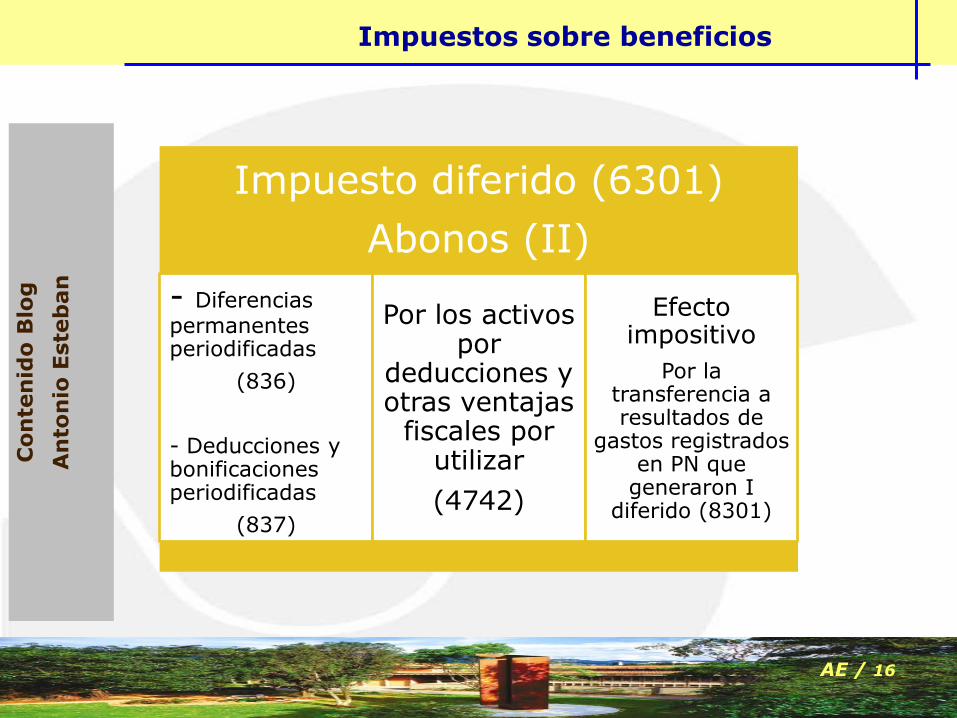

Impuestos sobre beneficios

Impuesto diferido (6301)

Abonos (II)

- Diferencias permanentes periodificadas

(836)

- Deducciones y bonificaciones periodificadas

(837)

Por los activos por

deducciones y otras ventajas

fiscales por utilizar

(4742)

Efecto impositivo

Por la transferencia a resultados de

gastos registrados en PN que

generaron I diferido (8301)

Related Documents