IMPORTANCIA DE LA CONTABILIDAD DE COSTOS Y SU RELACIÓN CON LA CONTABILIDAD ADMINISTRATIVA, DE GESTIÓN O CONTABILIDAD GERENCIAL MAD-0072-01 DRA. ESTHER G. CARMONA VEGA OTOÑO 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

IMPORTANCIA DE LA CONTABILIDAD DE COSTOS Y SU RELACIÓN CON LA CONTABILIDAD

ADMINISTRATIVA, DE GESTIÓN O CONTABILIDAD GERENCIAL

MAD-0072-01

DRA. ESTHER G. CARMONA VEGA

OTOÑO 2014

DEFINICIÓN

• CONTABILIDAD GERENCIAL:

Parte de la información de la contabilidadfinanciera para ayudar a los administradores aplanear, tomar decisiones y controlar lasoperaciones a corto, mediano y largo plazo dela entidad.

PRINCIPALES OBJETIVOS CONTABILIDAD GERENCIAL

1. Promover a los administradores para llevar acabo la planeación táctica o a corto plazo y lade largo plazo o estratégica que en unentorno de competitividad se vuelve máscompleja.

2. Facilitar el proceso de toma de decisiones algenerar reportes con información relevante.

PRINCIPALES OBJETIVOS CONTABILIDAD GERENCIAL

3. Realizar el control administrativo,proporcionando reportes que sirven comoherramienta de retroalimentación.

4. Evaluar el desempeño de los diferentesresponsables de la empresa.

5. Motivar a los administradores hacia el logrode los objetivos de la entidad.

Contabilidad de Costos

• Es la técnica por medio de la cual, se identifica,

define, mide, reporta y analiza los diversos

elementos de los costos directos o indirectos

asociados con la producción de bienes y

servicios.

• Mide el desempeño, la calidad de los productos

y la productividad.

FUNCIONES DE LA CONTABILIDAD DE COSTOS

• Servir de instrumento de información de lo que haacontecido;

• Controlar las operaciones practicadas;

• Ayudar a la medición de eficiencia; funciones queequivalen a las fases histórica, presupuestal yestándar del estudio de los costos unitarios.

• Determinar los costos unitarios, desde los ángulos dela producción y la distribución de los bienes o de losservicios económicos.

Objetivos de la Contabilidad de Costos

• Comunicar información financiera y no financiera a laadmiistración a efectos de que ésta pueda ejercer laplaneación, el control y la evaluación de recursos.

• Valuación de los inventarios

• Determinación del costo de lo vendido

• Elaboración de presupuestos

• Establecimiento de planes motivacionales

• Control de actividades

• Reducción de costos

• Aseguramiento de la calidad

• Mejoramiento de márgenes de utilidad

• Bases para selección de alternativas

• Medición de eficiencia

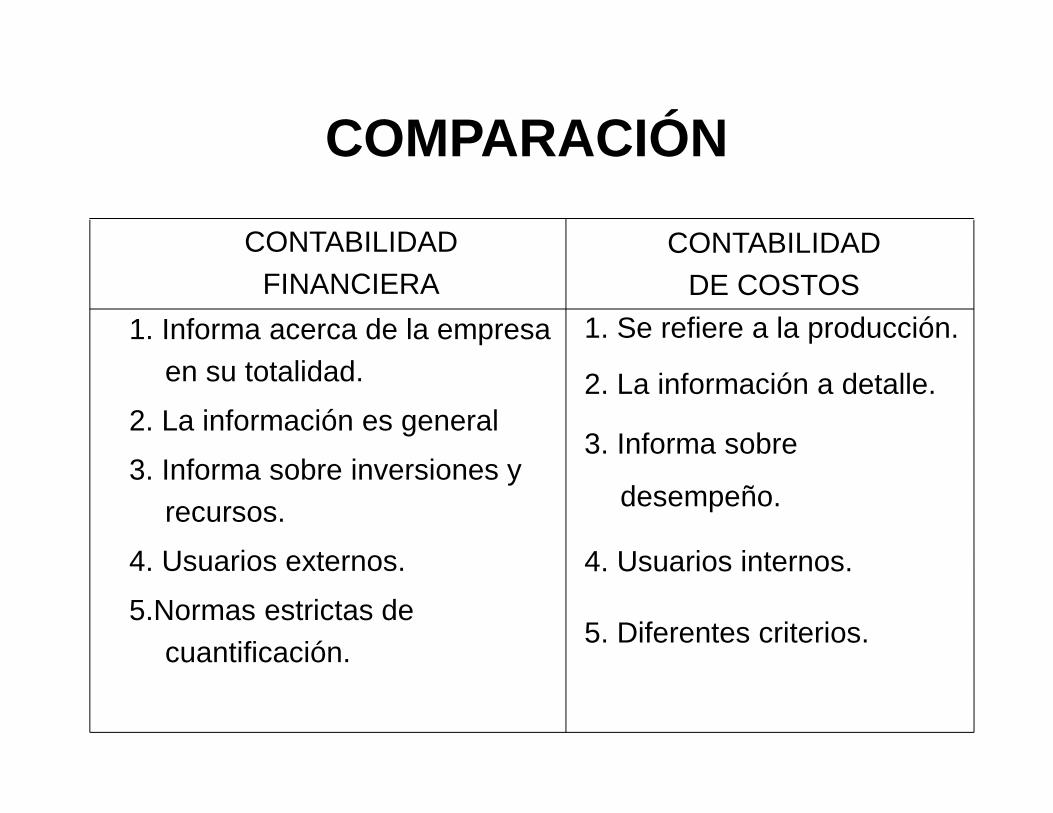

COMPARACIÓN

CONTABILIDADFINANCIERA

1. Informa acerca de la empresaen su totalidad.

2. La información es general

3. Informa sobre inversiones y recursos.

4. Usuarios externos.

5.Normas estrictas de cuantificación.

CONTABILIDAD DE COSTOS

1. Se refiere a la producción.

2. La información a detalle.

3. Informa sobre

desempeño.

4. Usuarios internos.

5. Diferentes criterios.

Tipos de Producción

• En línea

– Automatizada

– Inversiones fuertes

– Artículos estandarizados

– Consumidor no

identificado

• Sobre pedido

– No automatizada

– Menor grado de inversión

– Artículos sobre diseño específico

– Identificación del consumidor

Costo• Suma de esfuerzos y recursos que se han

invertido para producir una cosa.

• Conjuntos de pagos, obligaciones contraídas,consumos, depreciaciones, amortizaciones yaplicaciones atribuibles a un períododeterminado, relacionadas con las funcionesde producción, distribución, administración yfinanciamiento.

Costo

• PRODUCTO.- el costo representa la mediciónmonetaria de los recursos que se hayan usado (MP,MOD, CIF).

• SERVICIO.- el costos es el sacrificio monetario quese haya hecho para proporcionar el servicio.

Los sistemas de costos se diseñan para recolectar,resumir y reportar costos con el propósito de llevara cabo el costeo de los productos, la valuación delos inventarios y la medición del control ydesempeño operativo.

TIPOS DE COSTOS• Costos Directos (alimentos y bebidas, lavandería,

salarios, suministros de operación y servicios)• Costos Indirectos (mtto., energía)• Costos relevantes.- aquellos costos que son

pertinentes e influyen en la decisión que se debetomar (entrenamiento, cambios en mtto.)

• Costos de oportunidad (alternativos).- Las utilidadesque se pierden cuando se desvía un insumo de unaaplicación a otra.

• Costos hundidos.- costos históricos erogados para laadquisición de equipos que no tienen relevanciaeconómica para el proceso de toma de decisiones.

CONTADOR DE COSTOS• Es responsable de la determinación de los costos de

los productos y por la preparación de reportesexactos y oportunos para evaluar y controlar lasoperaciones de una empresa.

• Emiten reportes de progreso en donde se resumenlos costos de las actividades a fin de mostrar laeficiencia de las divisiones.

• Proporciona una retroalimentación acerca deldesempeño actual que será la base para loscambios necesarios.

FUENTES DE INFORMACIÓN• Estudios de ingeniería para la optimización

de tiempos y movimientos

• Controles de asistencia

• Programas de planeación elaborados por los supervisores de producción

• Análisis de punto de equilibrio

• Análisis de costos comparativos

• Presupuestos

• Enfoque de costo-beneficio

FUNCIONES• Trabajan estrechamente con muchas

personas pertenecientes a otrosdepartamentos (Admon. basada enequipos).

• Reúnen, reportan y analizan los datos decostos.

• Determinan los costos derivados de lafabricación de bienes o del suministro deservicios.

• Interpretan los resultados, los reportan a laadministración, y proporcionan análisis queayudan a la toma de decisiones de losdiferentes departamentos.

ÉTICA

• Competencia profesional

• Conforme a las leyes, reglamentos ynormas técnicas relevantes

• Confidencialidad

• Integridad

• Objetividad

Clasificación de los Costos

• HISTORICOS

• PREDETERMINADOS– ESTIMADOS

– ESTANDAR

Clasificación de los Costos(acumulación)

• ORDENES DE TRABAJO.- Unidad distinta, identificable de unservicio o producto.

• POR PROCESO.- Masas de unidades de productos o servicios.

• POR CLASES.- Forma condensada del método de órdenes deproducción, la clase es el grupo de productos similares.

• POR OPERACIONES.- Cada proceso se subdivide en varias partessegún las diversas operaciones que incluya el proceso (líneasestandarizadas y producciones en gran volumen, división deltrabajo para determinar el costo de producción en cadaoperación).

Clasificación de los Costos(elementos)

• ABSORBENTE.

• DIRECTO O VARIABLE.– COSTOS VARIABLES: cuya magnitud cambia en razón directa del

volumen de las operaciones realizadas (alimentos y bebidas, lavandería).

– COSTOS FIJOS: permanecen constantes en su magnitud,independientemente de los cambios registrados en el volumen deoperaciones realizadas.

– COSTOS SEMIVARIABLES: permanecen constantes dentro deciertos límites de modificación en el volumen de operaciones.

Costos por Órdenes

• Se obtiene el costo de un producto o servicioasignando costos a un producto o servicioidentificable. Una orden es una actividad porla que se gastan recursos para llevar unproducto distinto, identificable, al mercado.Se fabrica especialmente para un clienteespecífico.

Costos por Procesos

• Se obtiene el costo de un producto oservicio al asignarle costos a masasde unidades similares y luego secalculan los costos unitarios sobreuna base promedio.

Costo Absorbente

• Incluye todos los elementos que se utilizaronen la fabricación independientemente de suscaracterísticas fijas o variables en relación alvolumen producido, dentro de costo delproducto.

• Elementos: M.P.D., M.O.D., CIF, GTOS. DE VENTA Y DEADMON.

Costo Directo o Variable

• Sólo se cargan a los costos de producto los costos quevarían directamente con el volumen de producción,por lo cual incorpora a los inventarios los costosvariables de fabricación, excluyendo los gastosindirectos de producción fijos.

• Elementos: M.P.D., M.O.D., CIF Variables, GTOS. DEL PERÍODO: COF Fijos,GTOS. DEVENTA Y DE ADMON.

Costeo ABC

• Se enfoca en las actividades como los objetosfundamentales de costos, costea de unamanera más apropiada las actividades decomercialización necesarias para atender acada cliente o cada tamaño de orden.

• Demanda ejercida sobre una actividad envirtud de un producto o servicio.

Factores del Costo

Materia Prima

Mano de Obra

Costo Primo

+

=

Transformación

Mano de Obra

Gastos Indirectos

Costo de Transformación

+

=

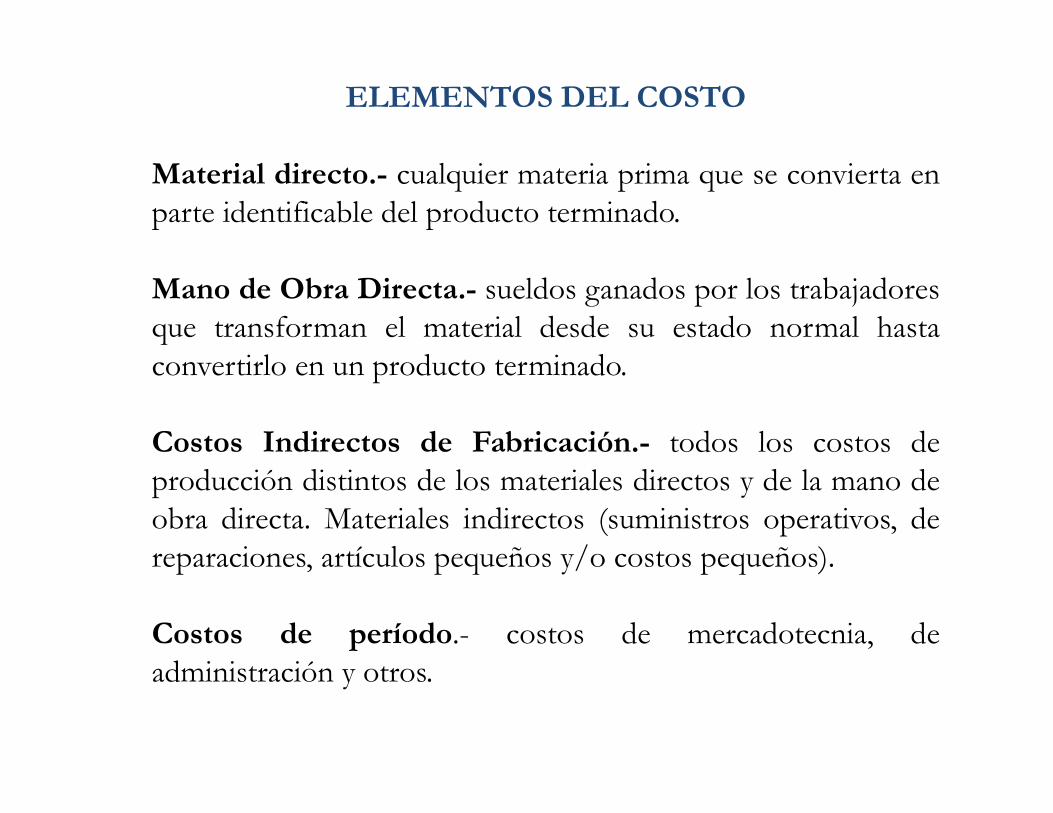

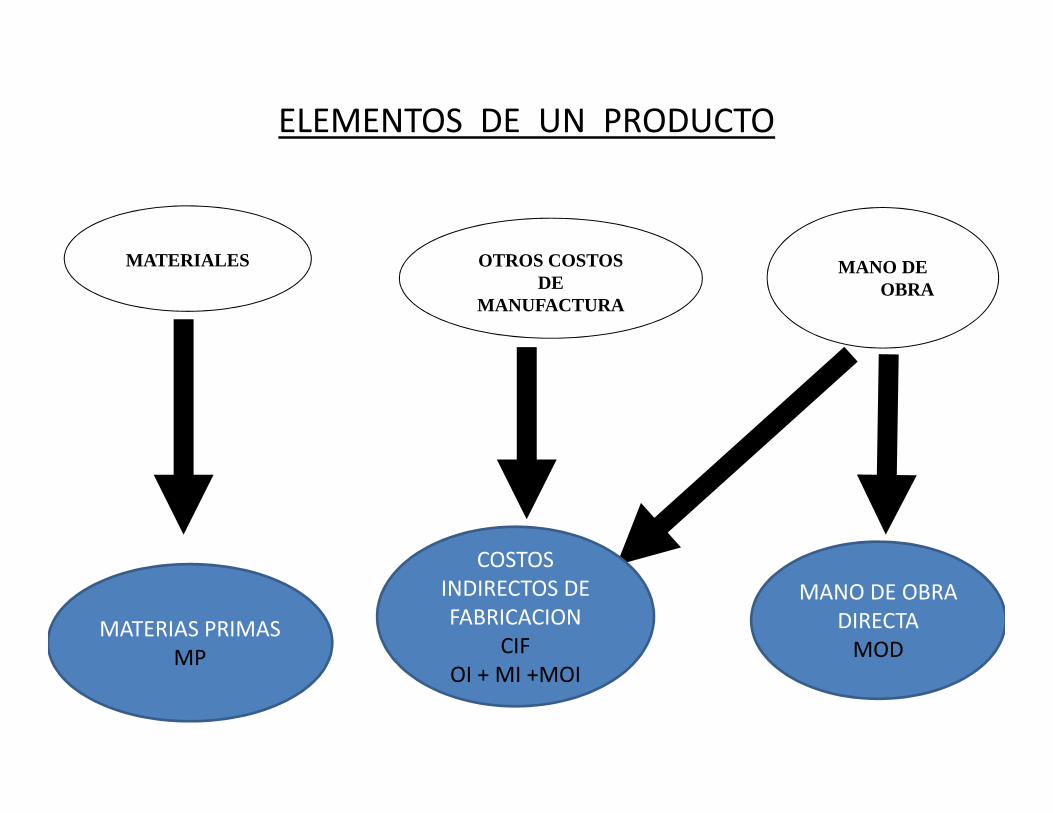

ELEMENTOS DEL COSTO

Material directo.- cualquier materia prima que se convierta en

parte identificable del producto terminado.

Mano de Obra Directa.- sueldos ganados por los trabajadores

que transforman el material desde su estado normal hasta

convertirlo en un producto terminado.

Costos Indirectos de Fabricación.- todos los costos de

producción distintos de los materiales directos y de la mano de

obra directa. Materiales indirectos (suministros operativos, de

reparaciones, artículos pequeños y/o costos pequeños).

Costos de período.- costos de mercadotecnia, de

administración y otros.

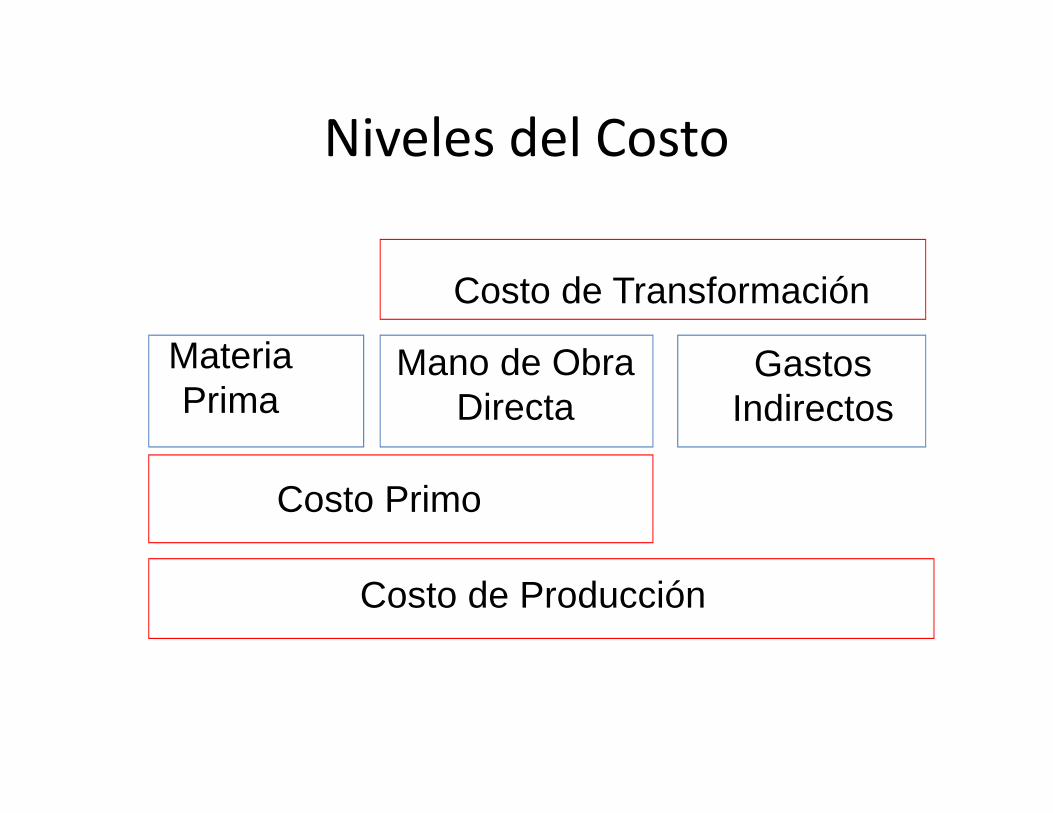

Niveles del Costo

Materia Prima

Mano de ObraDirecta

Gastos Indirectos

Costo Primo

Costo de Transformación

Costo de Producción

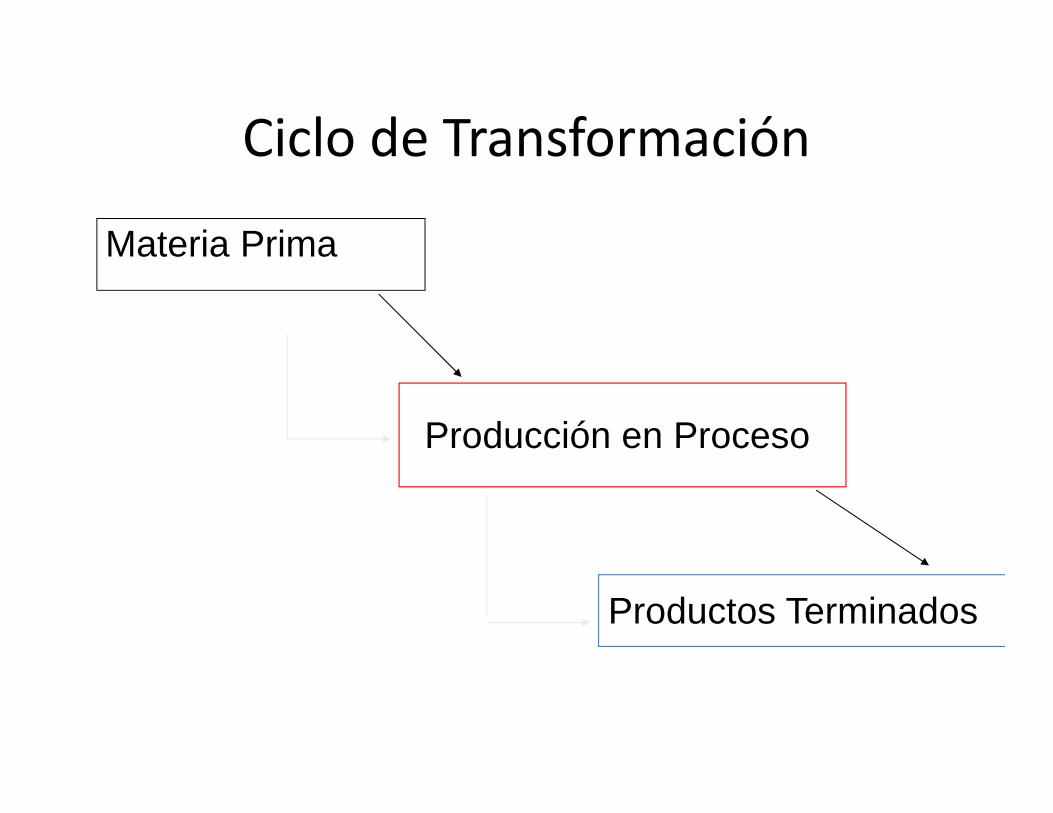

Ciclo de Transformación

Materia Prima

Producción en Proceso

Productos Terminados

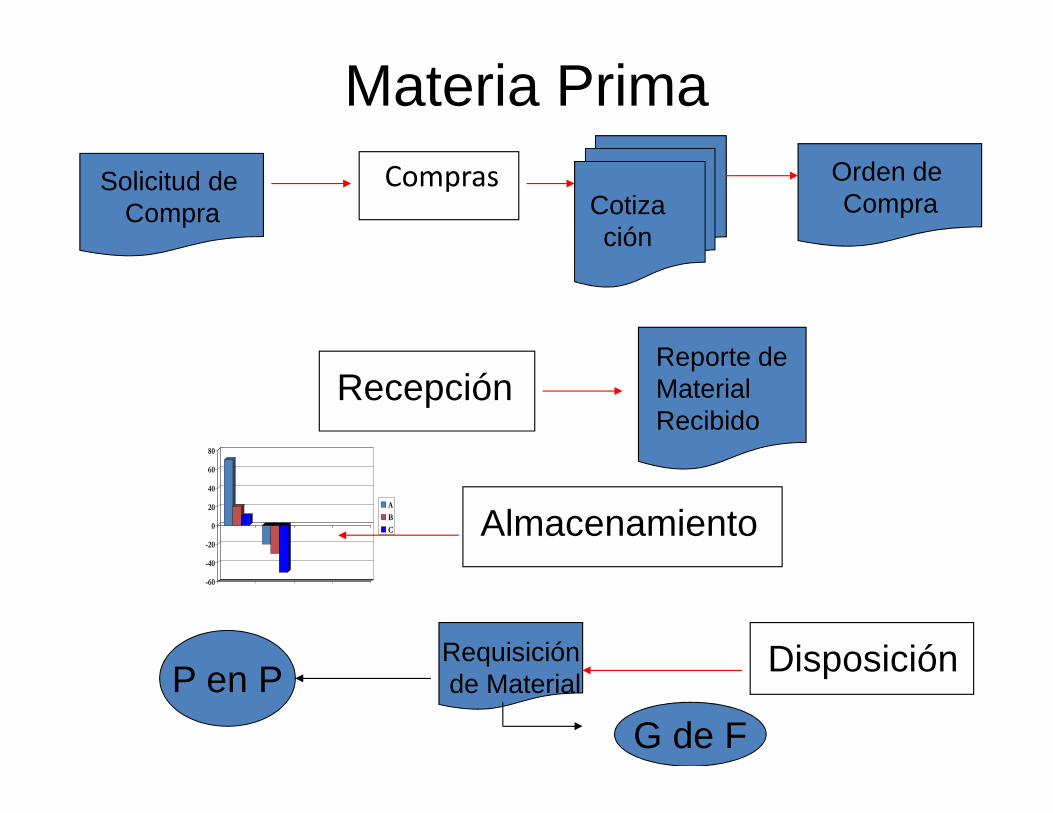

Materia PrimaCompras

Recepción

Almacenamiento

Disposición

Orden de Compra

Reporte de Material Recibido

Requisiciónde MaterialP en P

G de F

-60

-40

-20

0

20

40

60

80

A

B

C

Solicitud de Compra Cotiza

ción

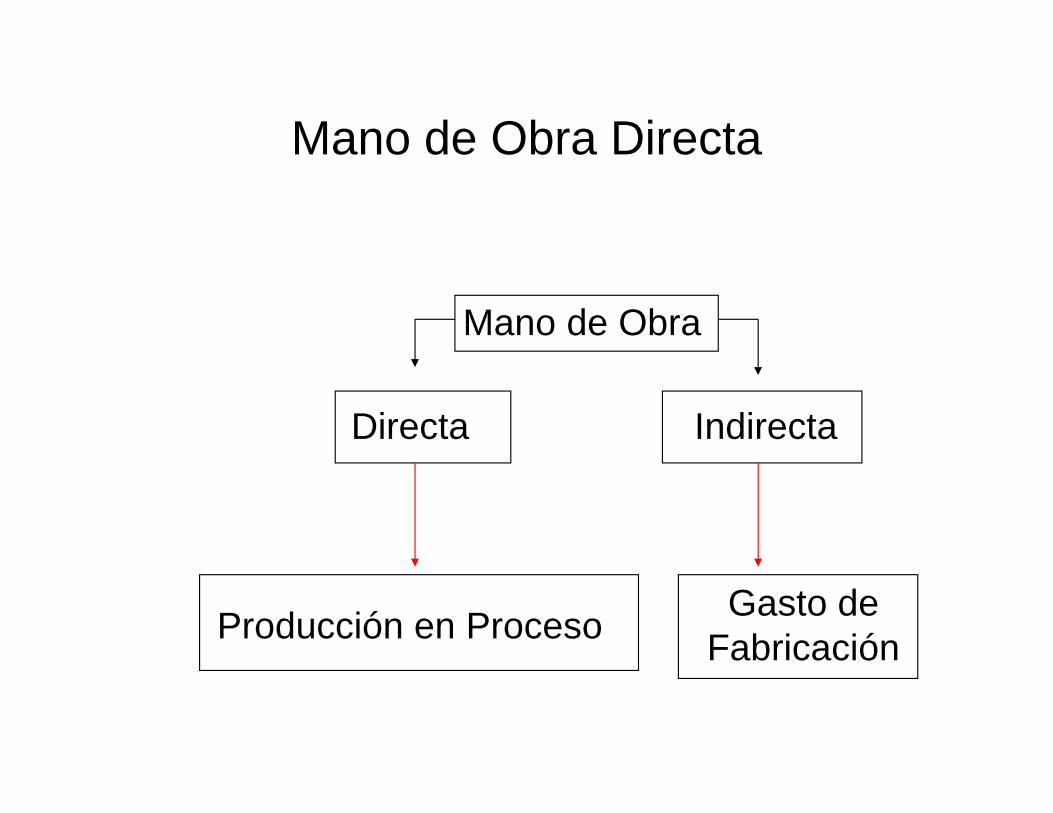

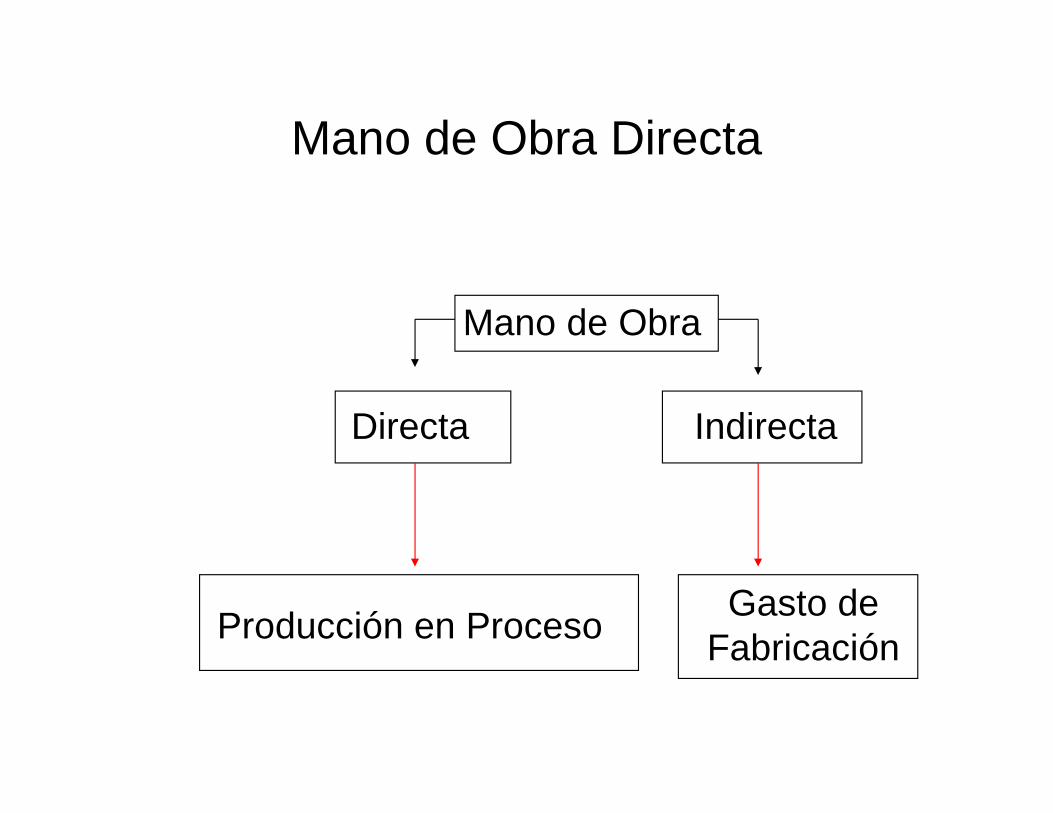

Mano de Obra Directa

Directa

Mano de Obra

Indirecta

Producción en ProcesoGasto de

Fabricación

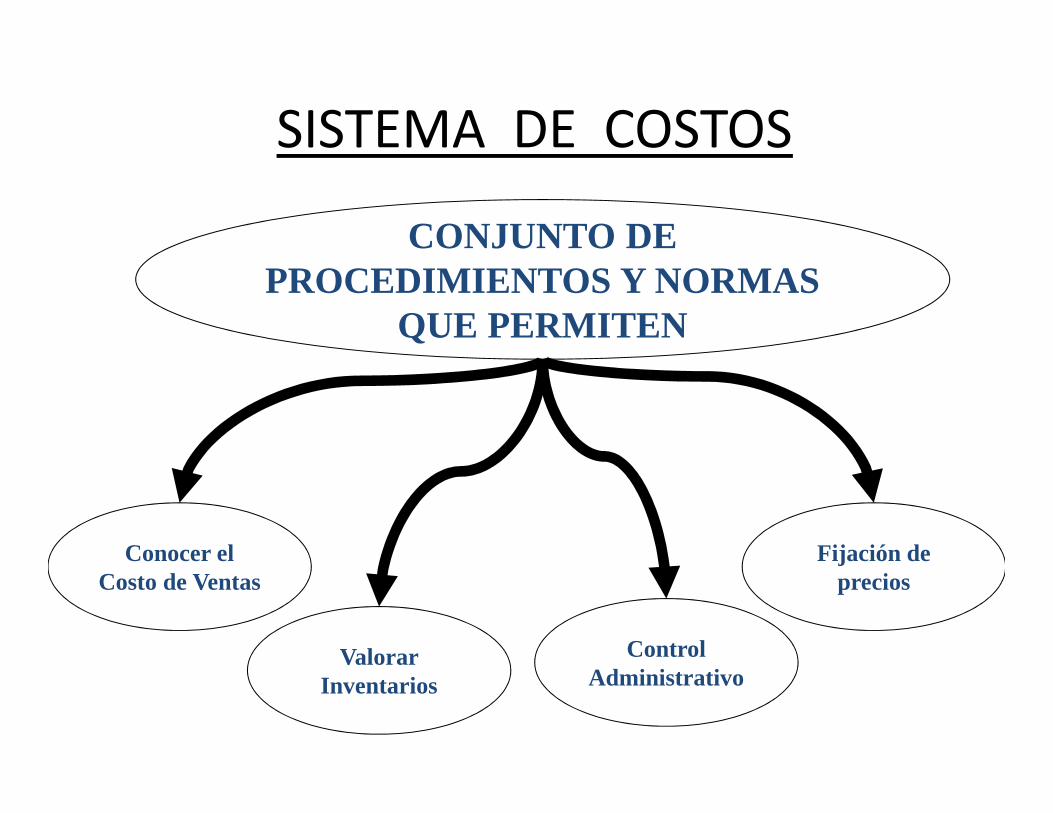

SISTEMA DE COSTOS

CONJUNTO DE PROCEDIMIENTOS Y NORMAS

QUE PERMITEN

Conocer el Costo de Ventas

Valorar Inventarios

Control Administrativo

Fijación de precios

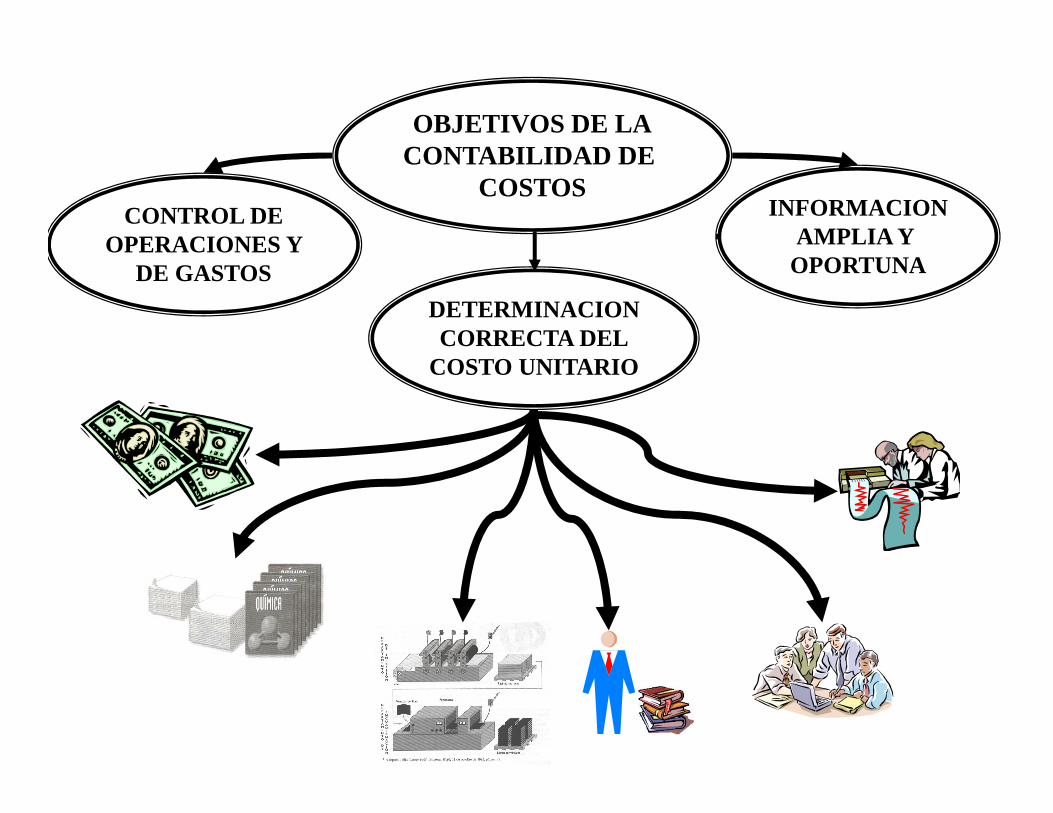

OBJETIVOS DE LACONTABILIDAD DE

COSTOSCONTROL DE

OPERACIONES Y DE GASTOS

DETERMINACIONCORRECTA DEL

COSTO UNITARIO

INFORMACIONAMPLIA Y OPORTUNA

GASTO

ACTIVO

COSTO

GASTO

COSTOS DE PRODUCCION

CLASIFICACION

DE

LOS

COSTOS

1. DE ACUERDO CON LA FUNCION EN LA QUE SE ORIGINAN

2. DE ACUERDO CON SU IDENTIFICACION EN UNA ACTIVIDAD, DEPARTAMENTO O PRODUCTO

3. DE ACUERDO CON EL TIEMPO EN QUE FUERON CALCULADOS.

4. DE ACUERDO CON EL CONTROL QUE SE TENGA SOBRE LA OCURRENCIA DE UN COSTO.

-COSTO DE PRODUCCION

-COSTOS DIRECTOS

- COSTOS HISTORICOS

- COSTOS CONTROLABLES

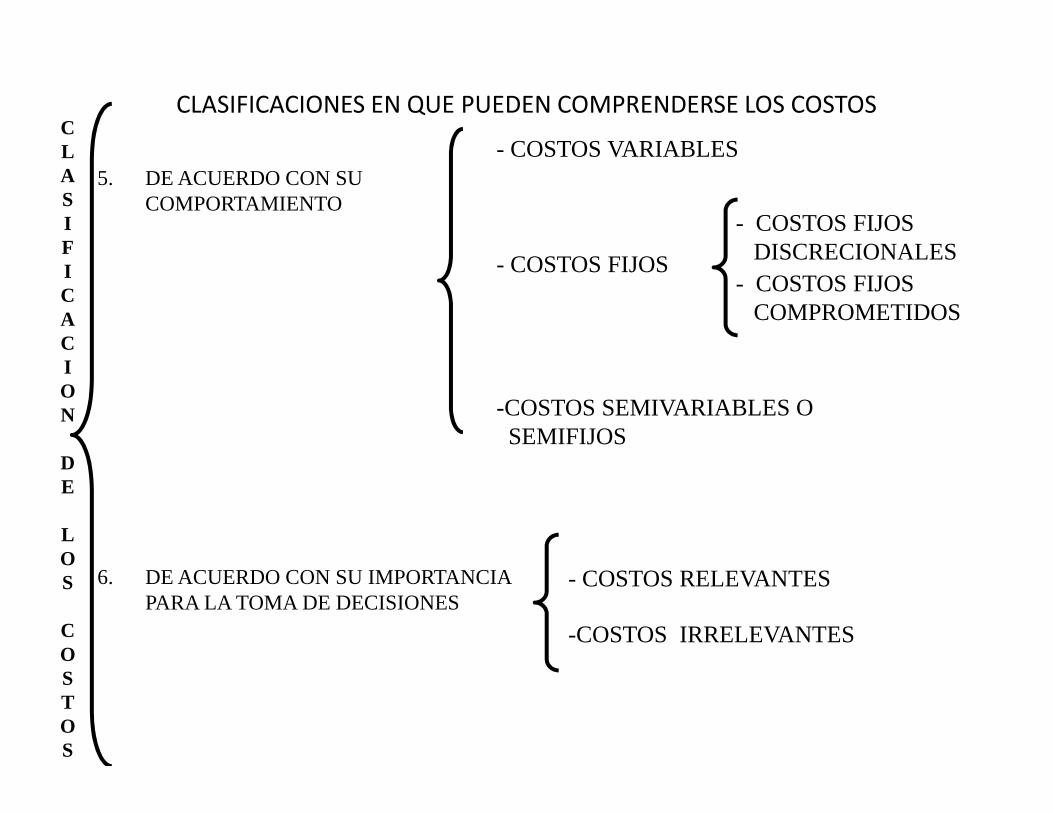

CLASIFICACIONES EN QUE PUEDEN COMPRENDERSE LOS COSTOS

-COSTO DE DISTRIBUCION O VENTA

-COSTOS DE ADMINISTRACION

--COSTOS DE FINANCIAMIENTO

-COSTOS INDIRECTOS

-COSTOS PREDETERMINADOS

-COSTOS NO CONTROLABLES

CLASIFICACION

DE

LOS

COSTOS

5. DE ACUERDO CON SU COMPORTAMIENTO

6. DE ACUERDO CON SU IMPORTANCIA PARA LA TOMA DE DECISIONES

- COSTOS VARIABLES

- COSTOS RELEVANTES

CLASIFICACIONES EN QUE PUEDEN COMPRENDERSE LOS COSTOS

- COSTOS FIJOS DISCRECIONALES

-COSTOS IRRELEVANTES

- COSTOS FIJOS

-COSTOS SEMIVARIABLES O SEMIFIJOS

- COSTOS FIJOS COMPROMETIDOS

MATERIALES

ELEMENTOS DE UN PRODUCTO

OTROS COSTOSDE

MANUFACTURA

MANO DE OBRA

COSTOS INDIRECTOS DE FABRICACION

CIFOI + MI +MOI

MATERIAS PRIMASMP

MANO DE OBRADIRECTA

MOD

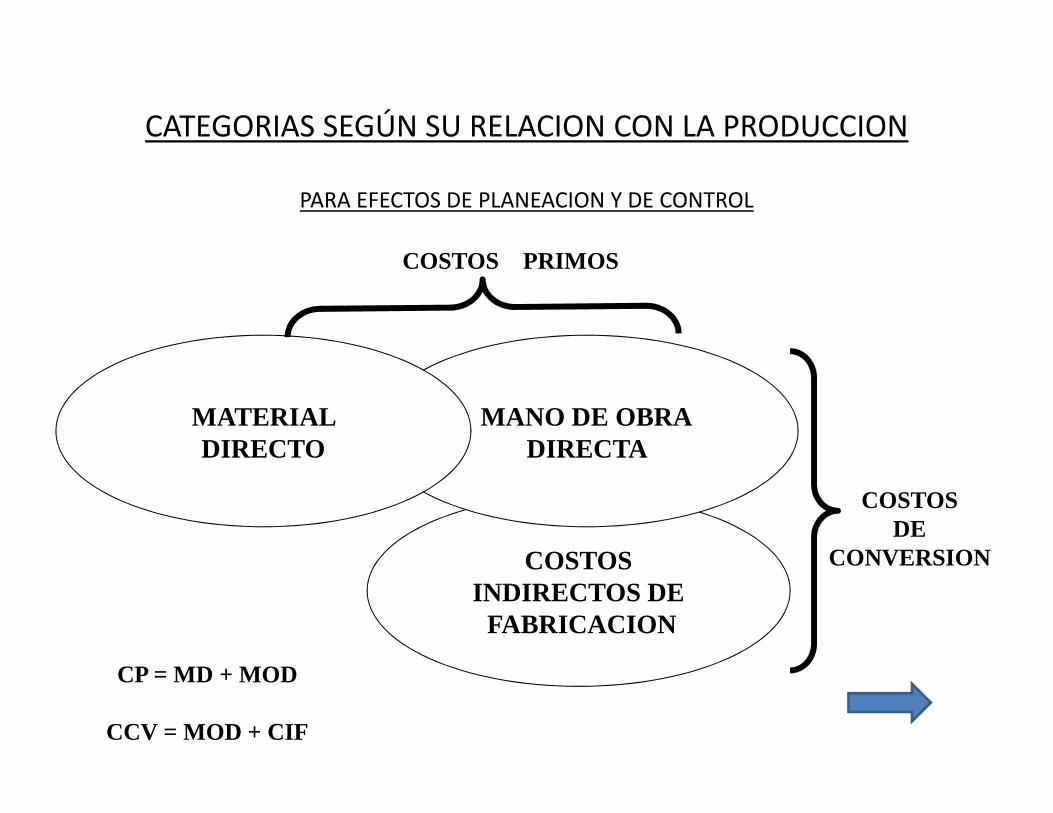

CATEGORIAS SEGÚN SU RELACION CON LA PRODUCCION

PARA EFECTOS DE PLANEACION Y DE CONTROL

COSTOS INDIRECTOS DEFABRICACION

MANO DE OBRADIRECTA

MATERIAL DIRECTO

COSTOSDE

CONVERSION

CP = MD + MOD

CCV = MOD + CIF

COSTOS PRIMOS

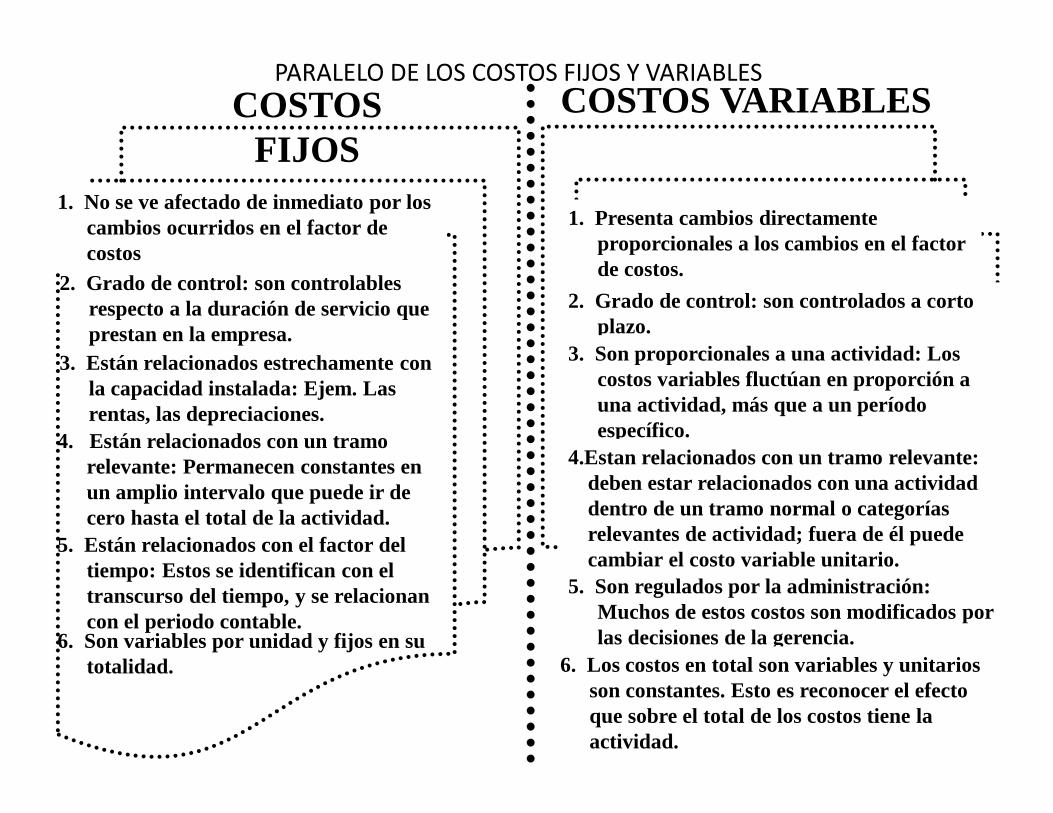

PARALELO DE LOS COSTOS FIJOS Y VARIABLES

2. Grado de control: son controlados a corto plazo.

3. Son proporcionales a una actividad: Los costos variables fluctúan en proporción a una actividad, más que a un período específico.

5. Son regulados por la administración: Muchos de estos costos son modificados por las decisiones de la gerencia.

2. Grado de control: son controlables respecto a la duración de servicio que prestan en la empresa.

3. Están relacionados estrechamente con la capacidad instalada: Ejem. Las rentas, las depreciaciones.

4. Están relacionados con un tramo relevante: Permanecen constantes en un amplio intervalo que puede ir de cero hasta el total de la actividad.

5. Están relacionados con el factor del tiempo: Estos se identifican con el transcurso del tiempo, y se relacionan con el periodo contable.

6. Son variables por unidad y fijos en su totalidad.

4.Estan relacionados con un tramo relevante: deben estar relacionados con una actividad dentro de un tramo normal o categorías relevantes de actividad; fuera de él puede cambiar el costo variable unitario.

6. Los costos en total son variables y unitarios son constantes. Esto es reconocer el efecto que sobre el total de los costos tiene la actividad.

COSTOS FIJOS

COSTOS VARIABLES

1. No se ve afectado de inmediato por los cambios ocurridos en el factor de costos

1. Presenta cambios directamente proporcionales a los cambios en el factor de costos.

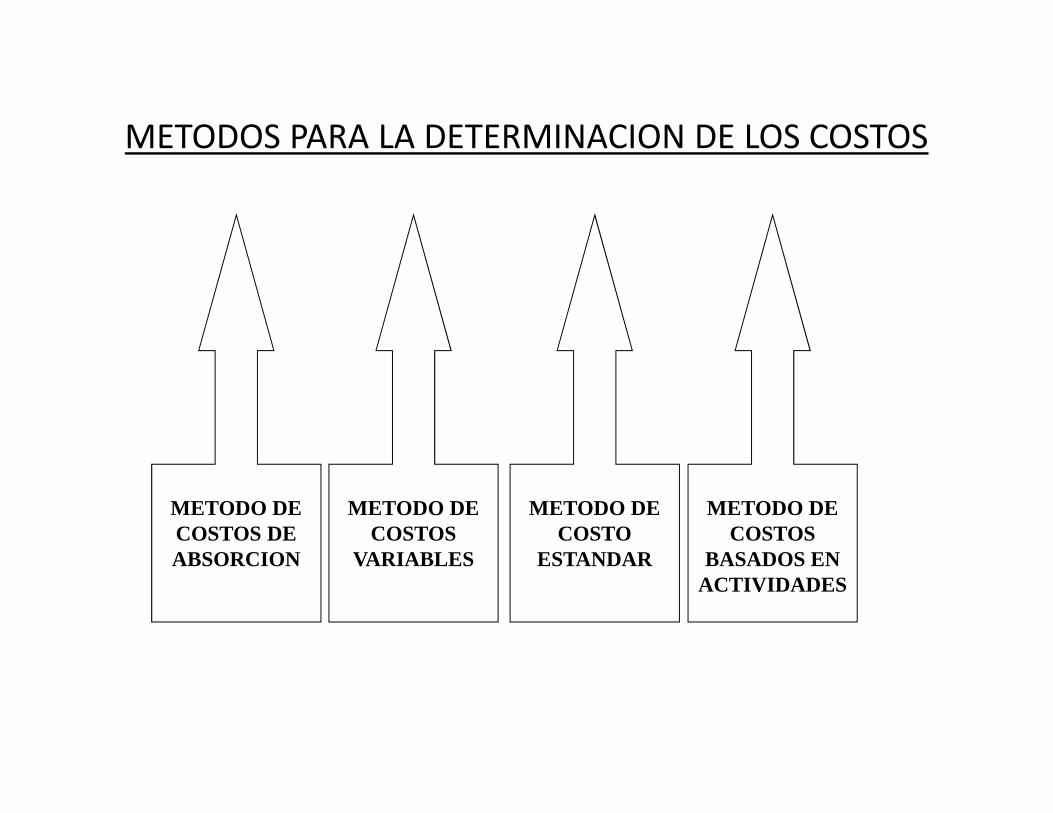

METODOS PARA LA DETERMINACION DE LOS COSTOS

METODO DE COSTOS DE ABSORCION

METODO DE COSTOS

VARIABLES

METODO DE COSTO

ESTANDAR

METODO DE COSTOS

BASADOS EN ACTIVIDADES

O REALES

CIF APLICADOS

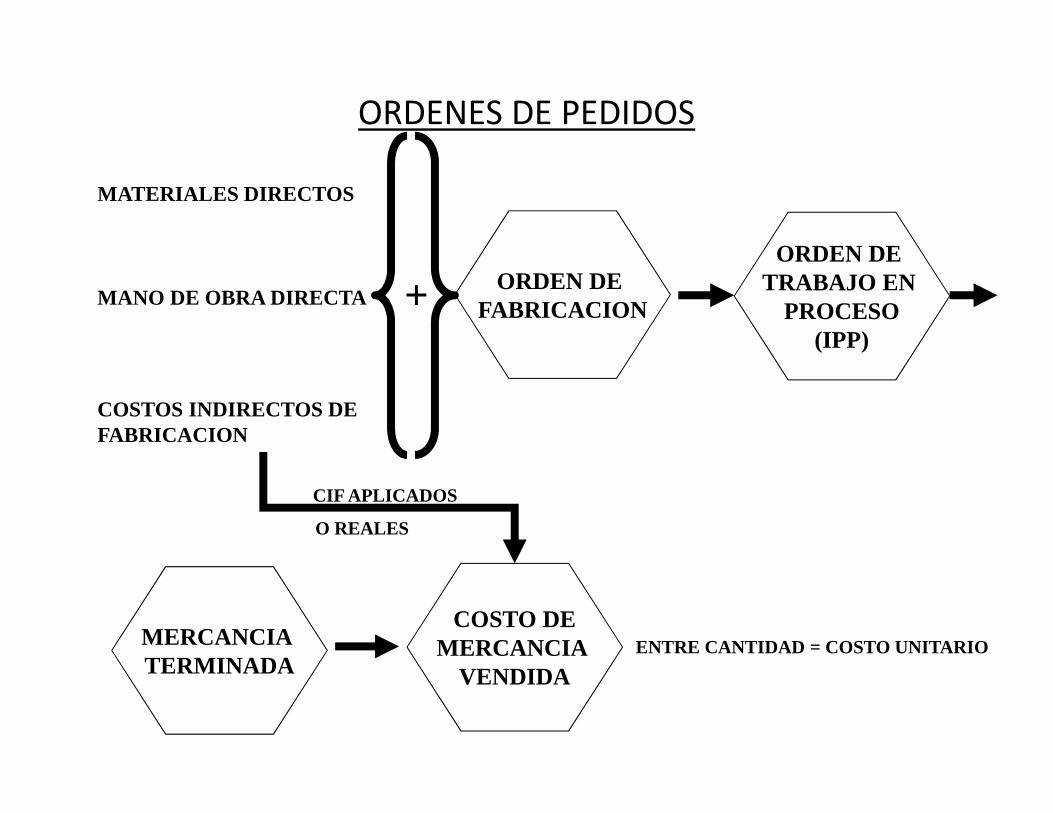

ORDENES DE PEDIDOS

MATERIALES DIRECTOS

MANO DE OBRA DIRECTA

COSTOS INDIRECTOS DE FABRICACION

MERCANCIA TERMINADA

COSTO DEMERCANCIA

VENDIDAENTRE CANTIDAD = COSTO UNITARIO

+ ORDEN DE FABRICACION

ORDEN DE TRABAJO EN

PROCESO(IPP)

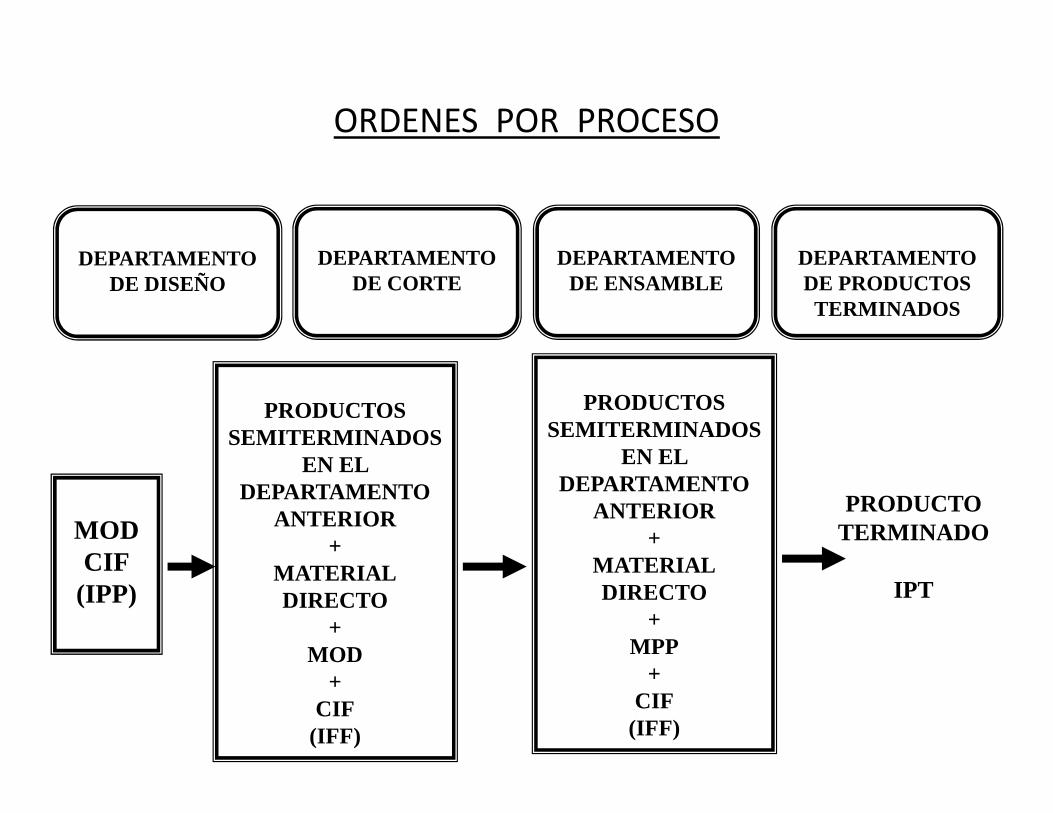

ORDENES POR PROCESO

DEPARTAMENTODE DISEÑO

DEPARTAMENTODE CORTE

DEPARTAMENTODE ENSAMBLE

DEPARTAMENTODE PRODUCTOSTERMINADOS

MODCIF

(IPP)

PRODUCTOS SEMITERMINADOS

EN EL DEPARTAMENTO

ANTERIOR+

MATERIALDIRECTO

+MOD

+CIF(IFF)

PRODUCTOS SEMITERMINADOS

EN EL DEPARTAMENTO

ANTERIOR+

MATERIALDIRECTO

+MPP

+CIF(IFF)

PRODUCTOTERMINADO

IPT

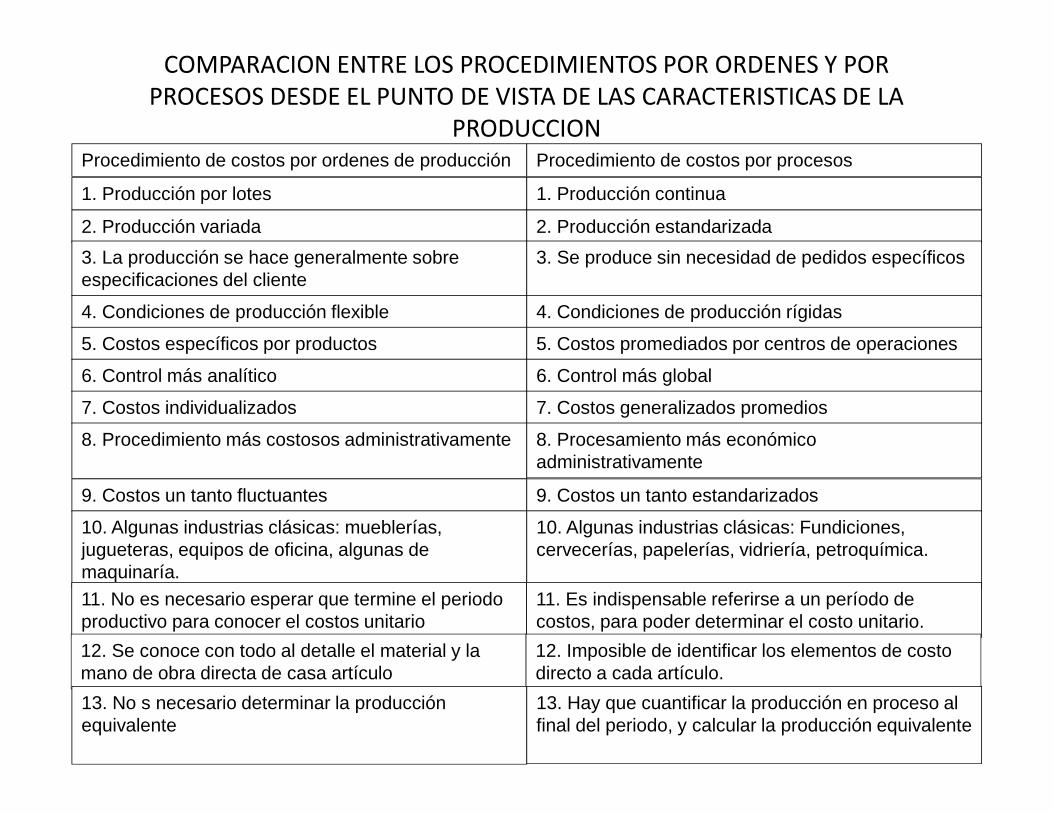

COMPARACION ENTRE LOS PROCEDIMIENTOS POR ORDENES Y POR PROCESOS DESDE EL PUNTO DE VISTA DE LAS CARACTERISTICAS DE LA

PRODUCCIONProcedimiento de costos por ordenes de producción Procedimiento de costos por procesos

1. Producción por lotes 1. Producción continua

2. Producción variada 2. Producción estandarizada

3. La producción se hace generalmente sobre especificaciones del cliente

3. Se produce sin necesidad de pedidos específicos

4. Condiciones de producción flexible 4. Condiciones de producción rígidas

5. Costos específicos por productos 5. Costos promediados por centros de operaciones

6. Control más analítico 6. Control más global

7. Costos individualizados 7. Costos generalizados promedios

8. Procedimiento más costosos administrativamente 8. Procesamiento más económico administrativamente

9. Costos un tanto fluctuantes 9. Costos un tanto estandarizados

10. Algunas industrias clásicas: mueblerías, jugueteras, equipos de oficina, algunas de maquinaría.

10. Algunas industrias clásicas: Fundiciones, cervecerías, papelerías, vidriería, petroquímica.

11. No es necesario esperar que termine el periodo productivo para conocer el costos unitario

11. Es indispensable referirse a un período de costos, para poder determinar el costo unitario.

12. Se conoce con todo al detalle el material y la mano de obra directa de casa artículo

12. Imposible de identificar los elementos de costo directo a cada artículo.

13. No s necesario determinar la producción equivalente

13. Hay que cuantificar la producción en proceso al final del periodo, y calcular la producción equivalente

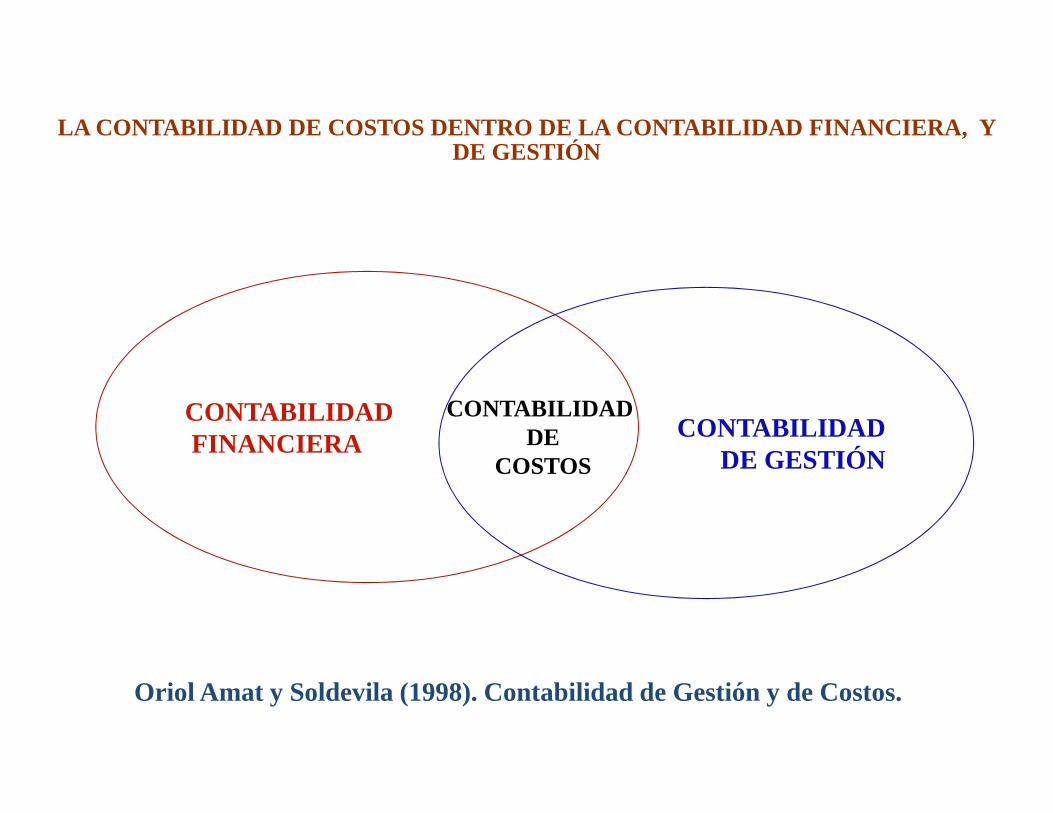

LA CONTABILIDAD DE COSTOS DENTRO DE LA CONTABILIDAD FINANCIERA, Y DE GESTIÓN

CONTABILIDADFINANCIERA

CONTABILIDADDE GESTIÓN

CONTABILIDAD DE

COSTOS

Oriol Amat y Soldevila (1998). Contabilidad de Gestión y de Costos.

“La contabilidad de dirección o gestión, plantea (...)la asignación eficiente de recursos, analizando (...)las funciones de producción (...) la de costos y elcomportamiento de los mercados. Su objetivoconsiste en la maximización de beneficios” (Mallo,1988:45)

“(...) orienta la búsqueda del conocimiento hacia lainterpretación de los comportamientos en lacirculación interna de valores dentro de lasorganizaciones y su objetivo esta vinculado (...) conla toma de decisiones, el planeamiento y el controlde las unidades económicas en su conjunto y de lasoperaciones (...), tiene por (...) destinatarios alpersonal interno de la organización.” (Osorio,1996:9).

AMPLITUD DE LA CONTABILIDAD DE GESTIÓN

Las técnicas de gestión, son los procedimientos uti lizados para el uso óptimo de los recursos. Algunas de estas técnicas s on:

�Justo a Tiempo

�Costo por Objetivo

�Teoría del Valor y la Cadena de Valor.

�Costeo Basado en Actividades.

�Administración Basada en Actividades.

�Calidad Total, y otras (Osorio, 1996).

TÉCNICAS DE LA CONTABILIDAD DE GESTIÓN

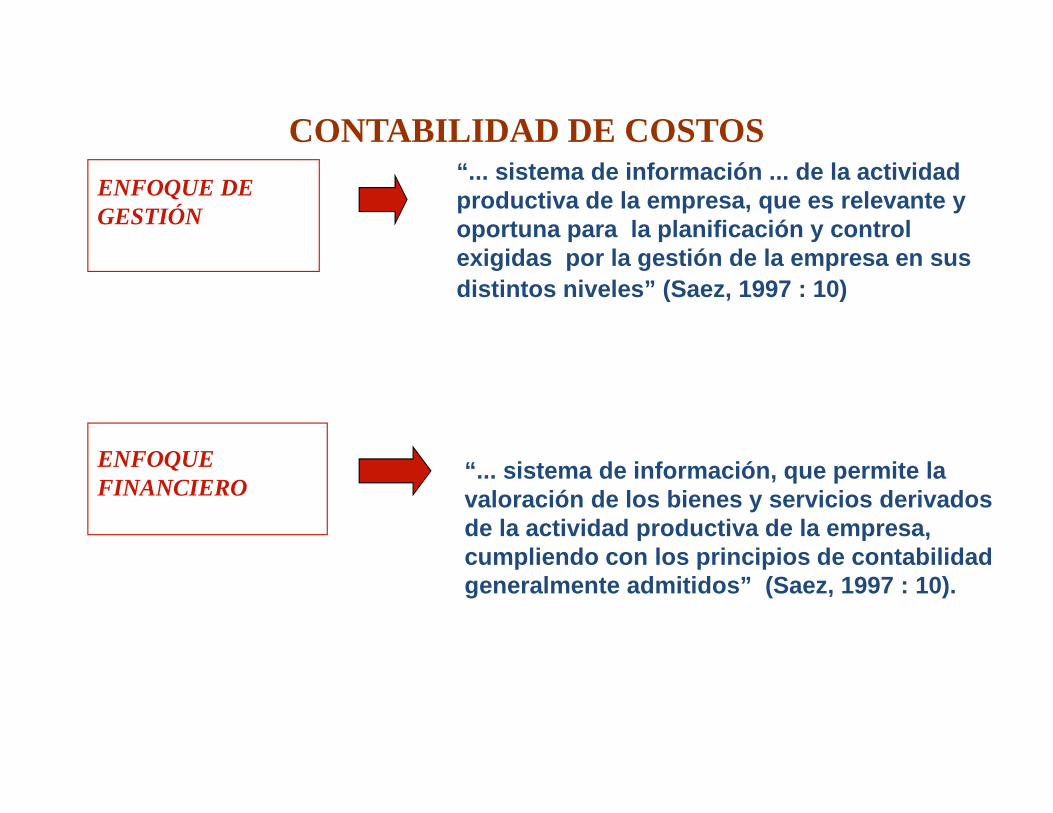

CONTABILIDAD DE COSTOS“... sistema de información ... de la actividad productiva de la empresa, que es relevante y oportuna para la planificación y control exigidas por la gestión de la empresa en sus distintos niveles” (Saez, 1997 : 10)

“... sistema de información, que permite la valoración de los bienes y servicios derivados de la actividad productiva de la empresa, cumpliendo con los principios de contabilidad generalmente admitidos” (Saez, 1997 : 10).

ENFOQUE DE GESTIÓN

ENFOQUE FINANCIERO

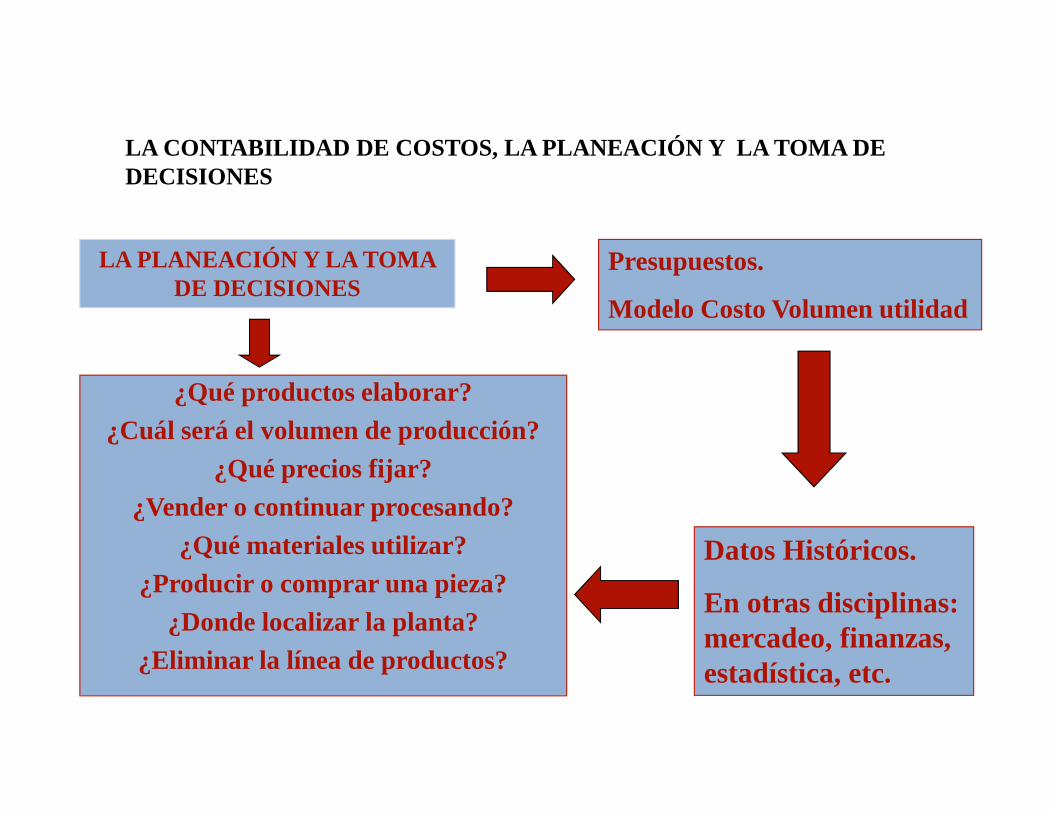

LA CONTABILIDAD DE COSTOS, LA PLANEACIÓN Y LA TOMA DE DECISIONES

LA PLANEACIÓN Y LA TOMA DE DECISIONES

¿Qué productos elaborar?¿Cuál será el volumen de producción?

¿Qué precios fijar?¿Vender o continuar procesando?

¿Qué materiales utilizar?¿Producir o comprar una pieza?

¿Donde localizar la planta?¿Eliminar la línea de productos?

Presupuestos.

Modelo Costo Volumen utilidad

Datos Históricos.

En otras disciplinas: mercadeo, finanzas, estadística, etc.

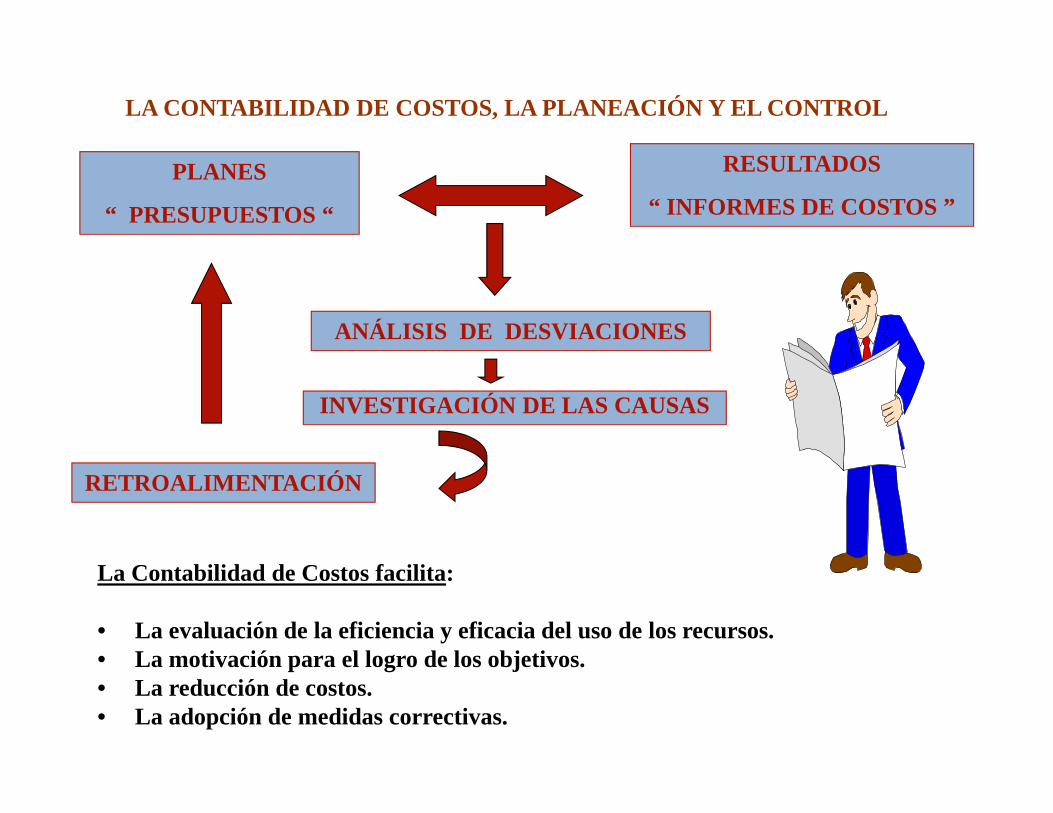

LA CONTABILIDAD DE COSTOS, LA PLANEACIÓN Y EL CONTR OL

PLANES

“ PRESUPUESTOS “

RESULTADOS

“ INFORMES DE COSTOS ”

ANÁLISIS DE DESVIACIONES

INVESTIGACIÓN DE LAS CAUSAS

RETROALIMENTACIÓN

La Contabilidad de Costos facilita:

• La evaluación de la eficiencia y eficacia del uso de los recursos.• La motivación para el logro de los objetivos.• La reducción de costos.• La adopción de medidas correctivas.

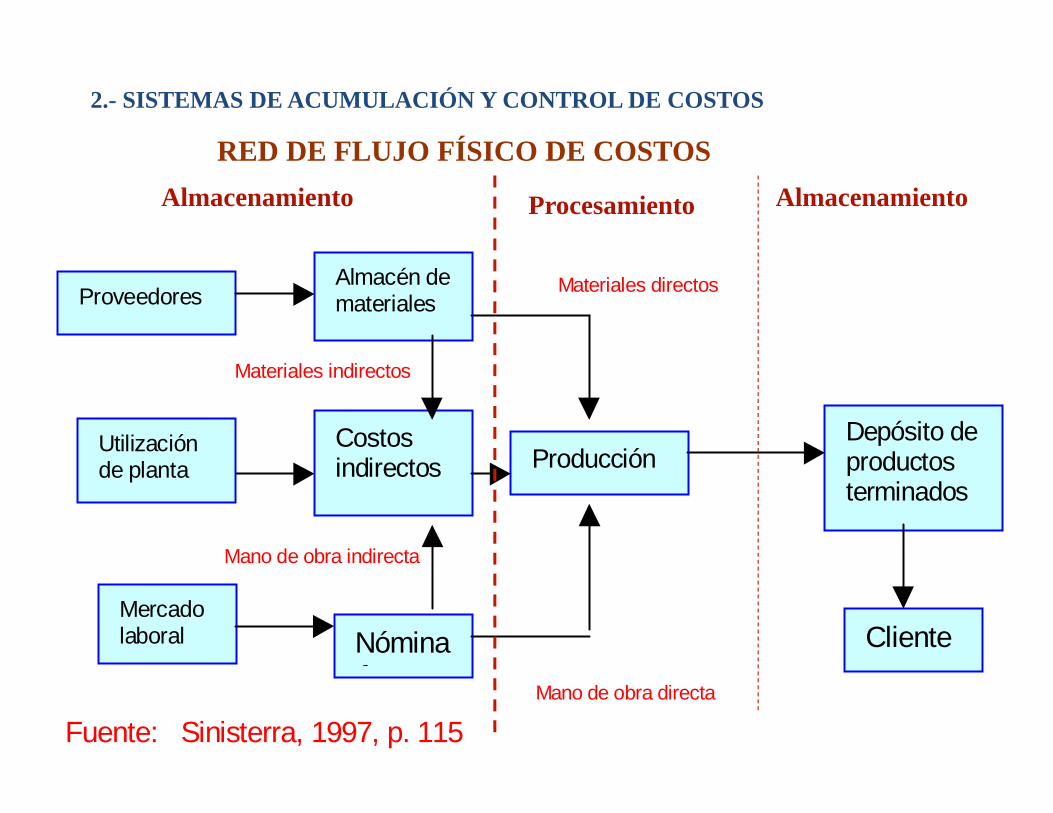

Materiales directos

Materiales indirectos

Mano de obra indirecta

Mano de obra directa

Fuente: Sinisterra, 1997, p. 115

Proveedores

Nóminade

Costosindirectos

Mercadolaboral

Almacén demateriales

Depósito deproductosterminados

ProducciónUtilizaciónde planta

Clientes

RED DE FLUJO FÍSICO DE COSTOS

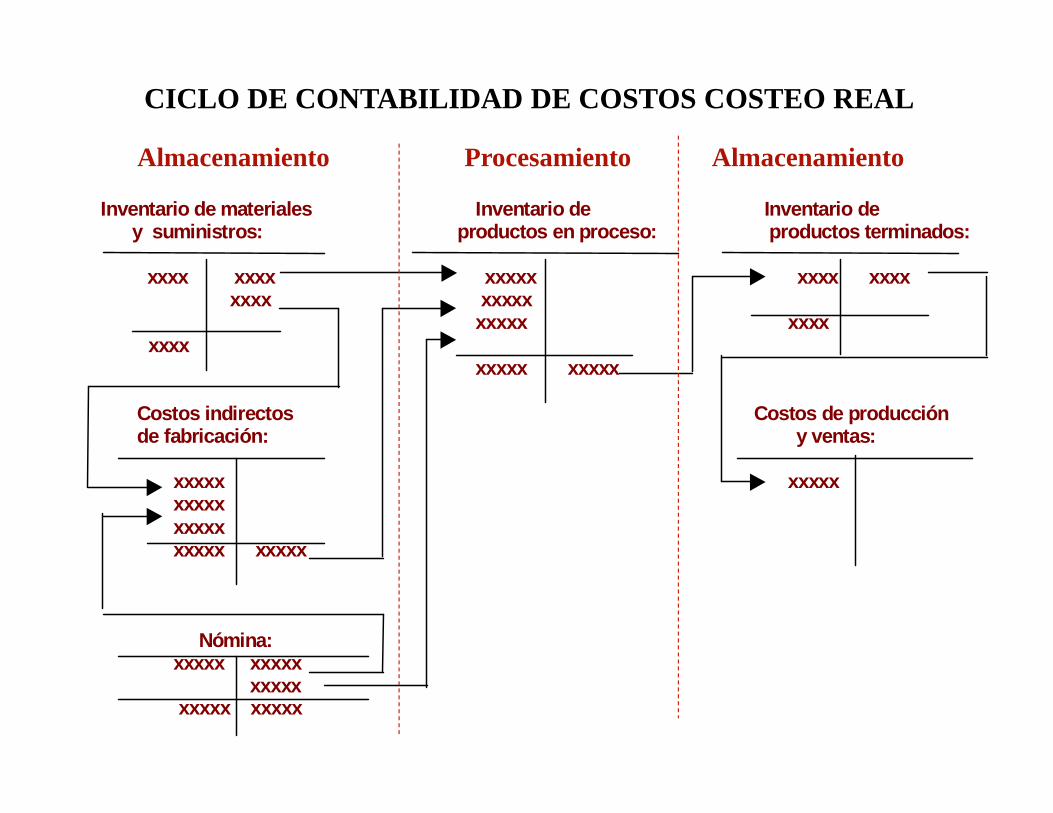

2.- SISTEMAS DE ACUMULACIÓN Y CONTROL DE COSTOS

Almacenamiento Procesamiento Almacenamiento

CICLO DE CONTABILIDAD DE COSTOS COSTEO REAL

Inventario de materiales Inventario de Inventario de y suministros: productos en proceso: productos terminados:

xxxx xxxx xxxxx xxxx xxxx xxxx xxxxx xxxxx xxxx xxxx xxxxx xxxxx

Costos indirectos Costos de producciónde fabricación: y ventas:

xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx

Nómina: xxxxx xxxxx xxxxx xxxxx xxxxx

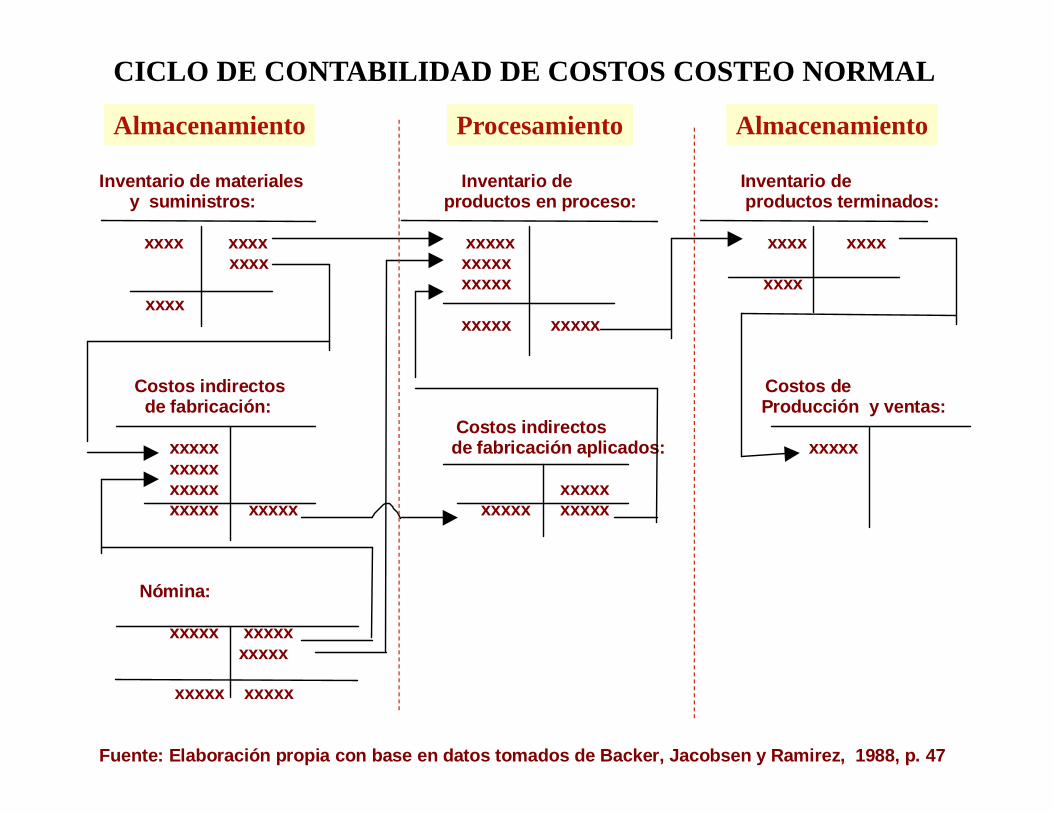

Almacenamiento Procesamiento Almacenamiento

Inventario de materiales Inventario de Inventario de y suministros: productos en proceso: productos terminados:

xxxx xxxx xxxxx xxxx xxxx xxxx xxxxx xxxxx xxxx xxxx xxxxx xxxxx

Costos indirectos Costos de de fabricación: Producción y ventas: Costos indirectos xxxxx de fabricación aplicados: xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx

Nómina:

xxxxx xxxxx xxxxx

xxxxx xxxxx

Fuente: Elaboración propia con base en datos tomado s de Backer, Jacobsen y Ramirez, 1988, p. 47

Almacenamiento Procesamiento Almacenamiento

CICLO DE CONTABILIDAD DE COSTOS COSTEO NORMAL

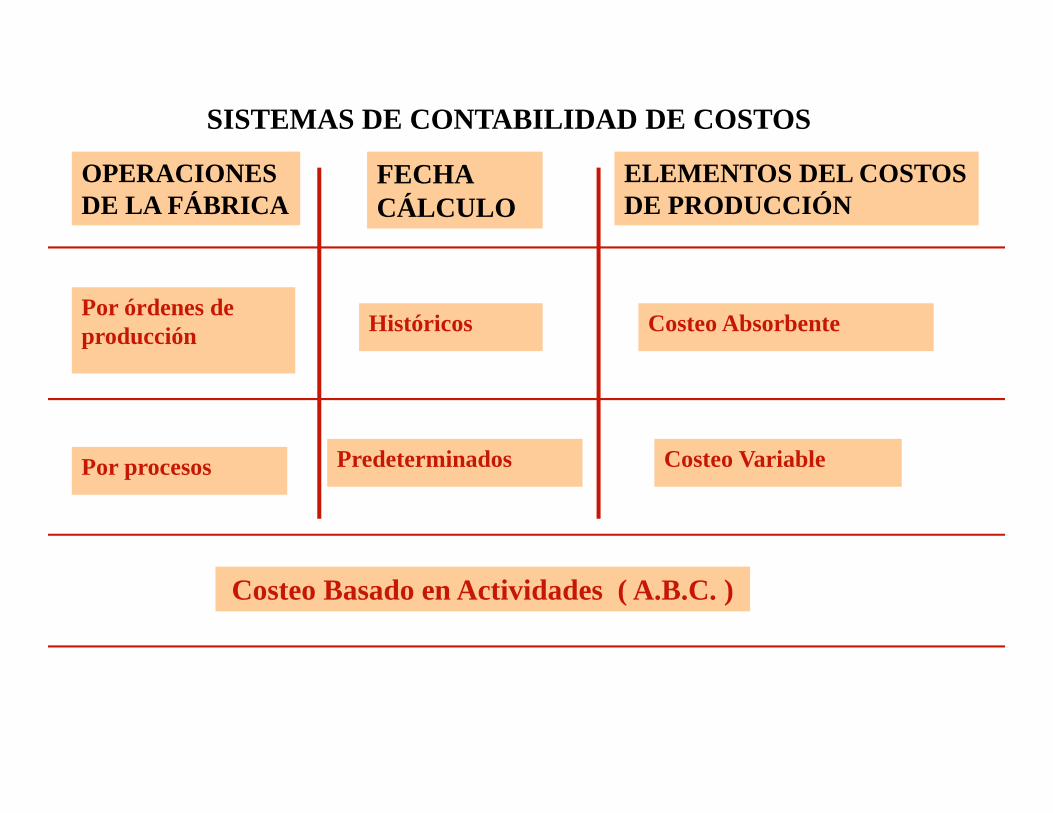

SISTEMAS DE CONTABILIDAD DE COSTOS

OPERACIONES DE LA FÁBRICA

FECHA CÁLCULO

ELEMENTOS DEL COSTOSDE PRODUCCIÓN

Por órdenes de producción

Por procesos

Históricos

Predeterminados

Costeo Absorbente

Costeo Variable

Costeo Basado en Actividades ( A.B.C. )

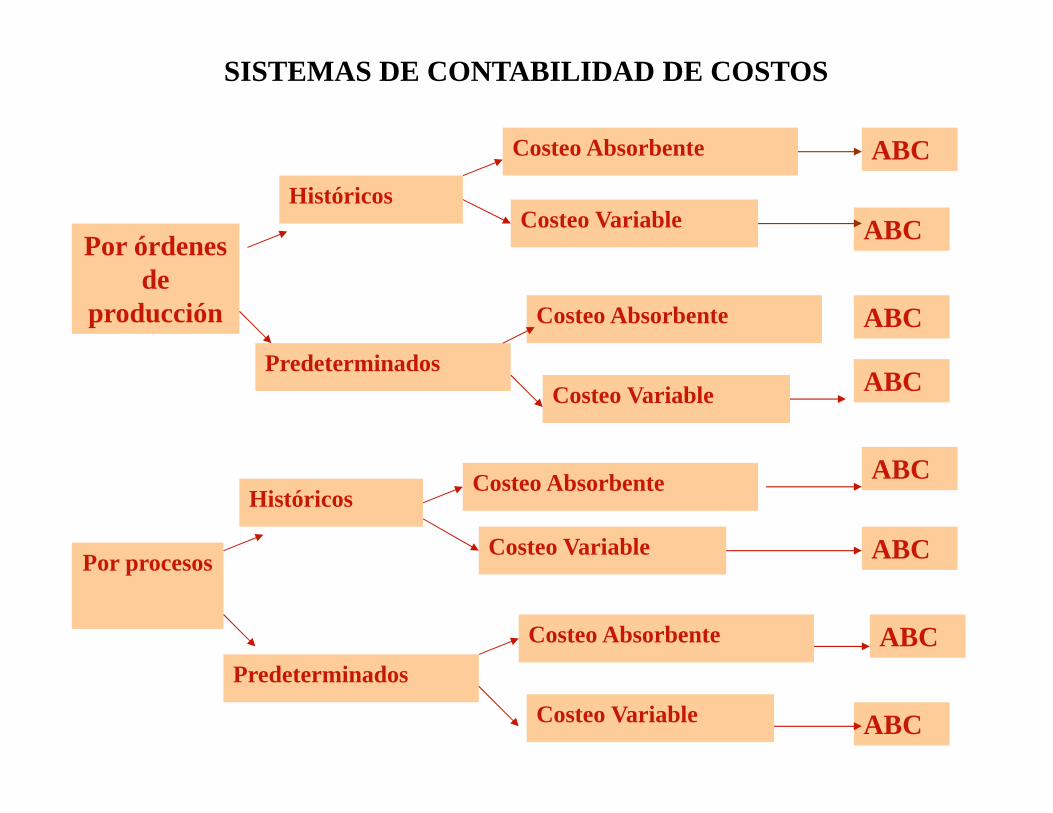

Por órdenes de

producción

Por procesos

Históricos

Históricos

Predeterminados

Predeterminados

Costeo Absorbente

Costeo Absorbente

Costeo Absorbente

Costeo Absorbente

Costeo Variable

Costeo Variable

Costeo Variable

Costeo Variable

SISTEMAS DE CONTABILIDAD DE COSTOS

ABC

ABC

ABC

ABC

ABC

ABC

ABC

ABC

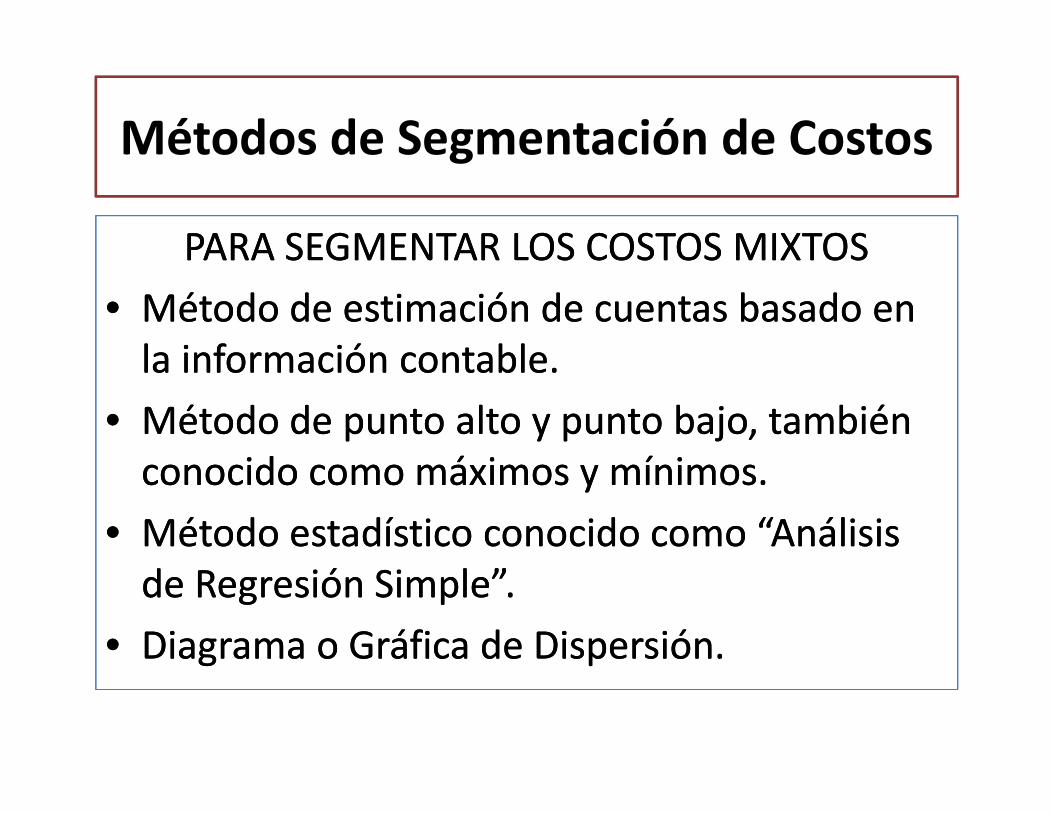

Métodos de Segmentación de Costos

PARA SEGMENTAR LOS COSTOS MIXTOS

• Método de estimación de cuentas basado en la información contable.

• Método de punto alto y punto bajo, también conocido como máximos y mínimos.

• Método estadístico conocido como “Análisis de Regresión Simple”.

• Diagrama o Gráfica de Dispersión.

PARA SEGMENTAR LOS COSTOS MIXTOS

• Método de estimación de cuentas basado en la información contable.

• Método de punto alto y punto bajo, también conocido como máximos y mínimos.

• Método estadístico conocido como “Análisis de Regresión Simple”.

• Diagrama o Gráfica de Dispersión.

Mano de Obra Directa

Directa

Mano de Obra

Indirecta

Producción en ProcesoGasto de

Fabricación

Costos Indirectos de Fabricación

• Materiales indirectos

• Mano de obra indirecta

• Herramientas

• Combustibles

• Energía

• Depreciaciones

• Etc.

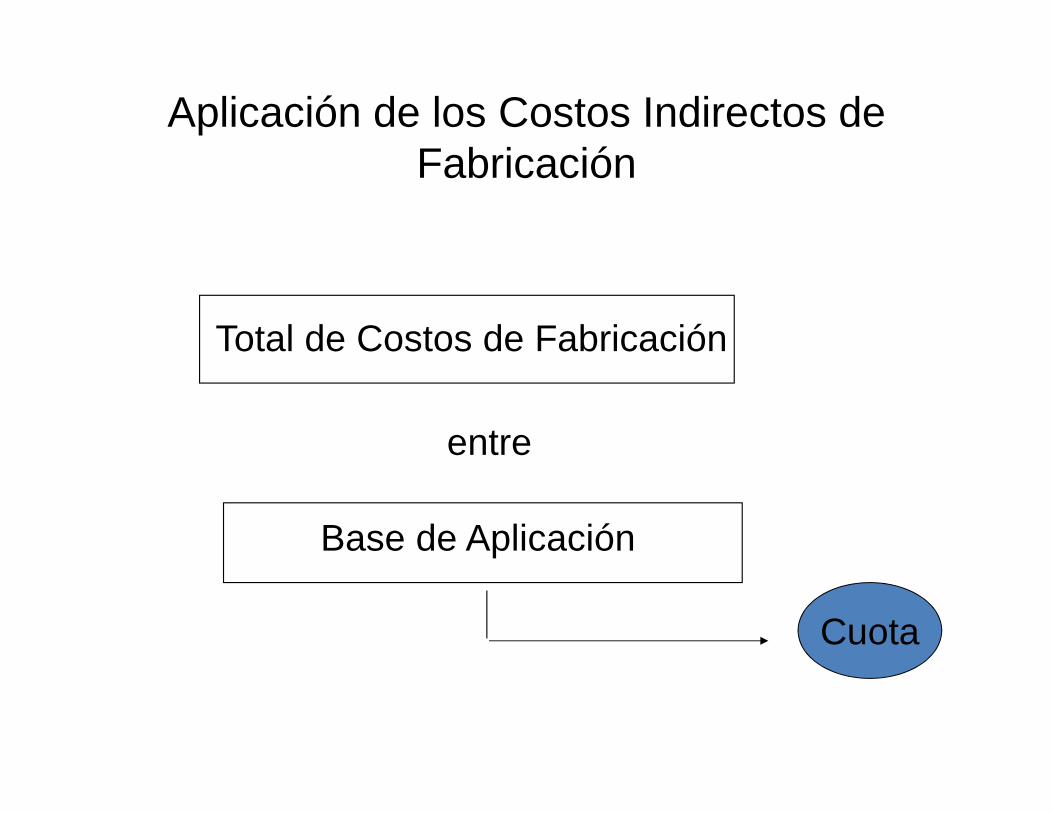

Aplicación de los Costos Indirectos de Fabricación

Total de Costos de Fabricación

entre

Base de Aplicación

Cuota

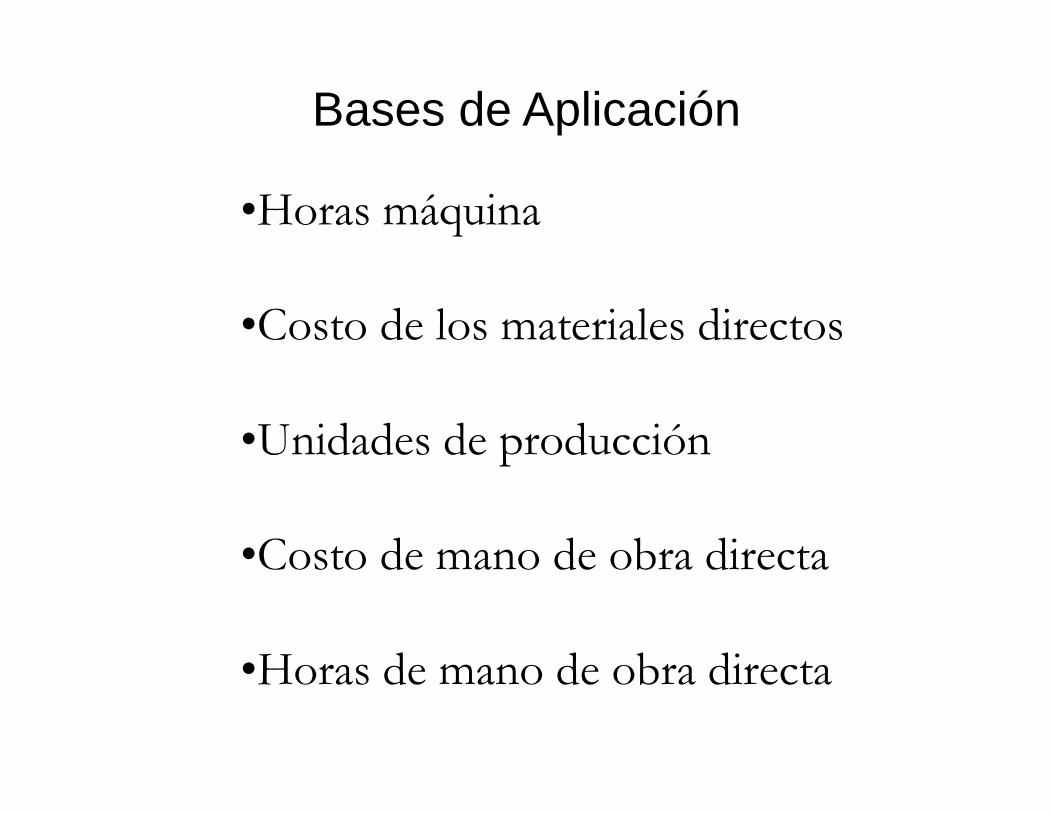

Bases de Aplicación

•Horas máquina

•Costo de los materiales directos

•Unidades de producción

•Costo de mano de obra directa

•Horas de mano de obra directa

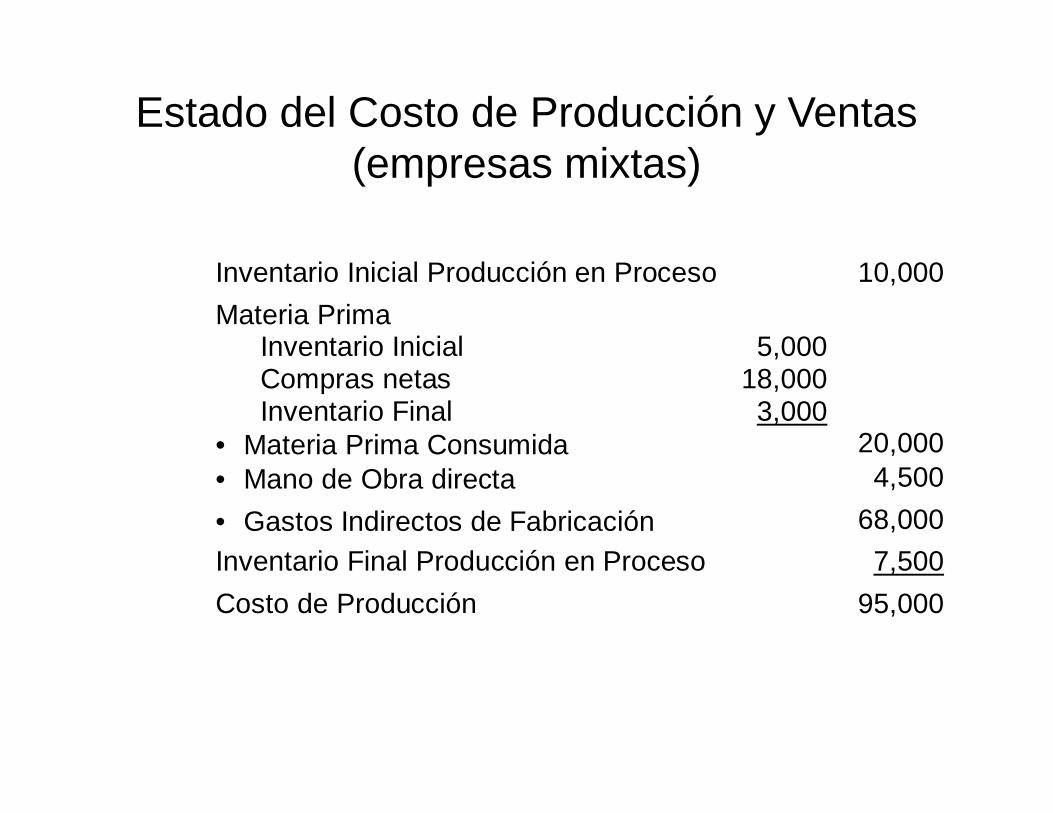

Estado del Costo de Producción y Ventas (empresas mixtas)

Inventario Inicial Producción en Proceso 10,000

Materia Prima Inventario Inicial Compras netas Inventario Final

• Materia Prima Consumida

5,000

18,000 3,000

20,000 • Mano de Obra directa 4,500

• Gastos Indirectos de Fabricación 68,000

Inventario Final Producción en Proceso 7,500

Costo de Producción 95,000

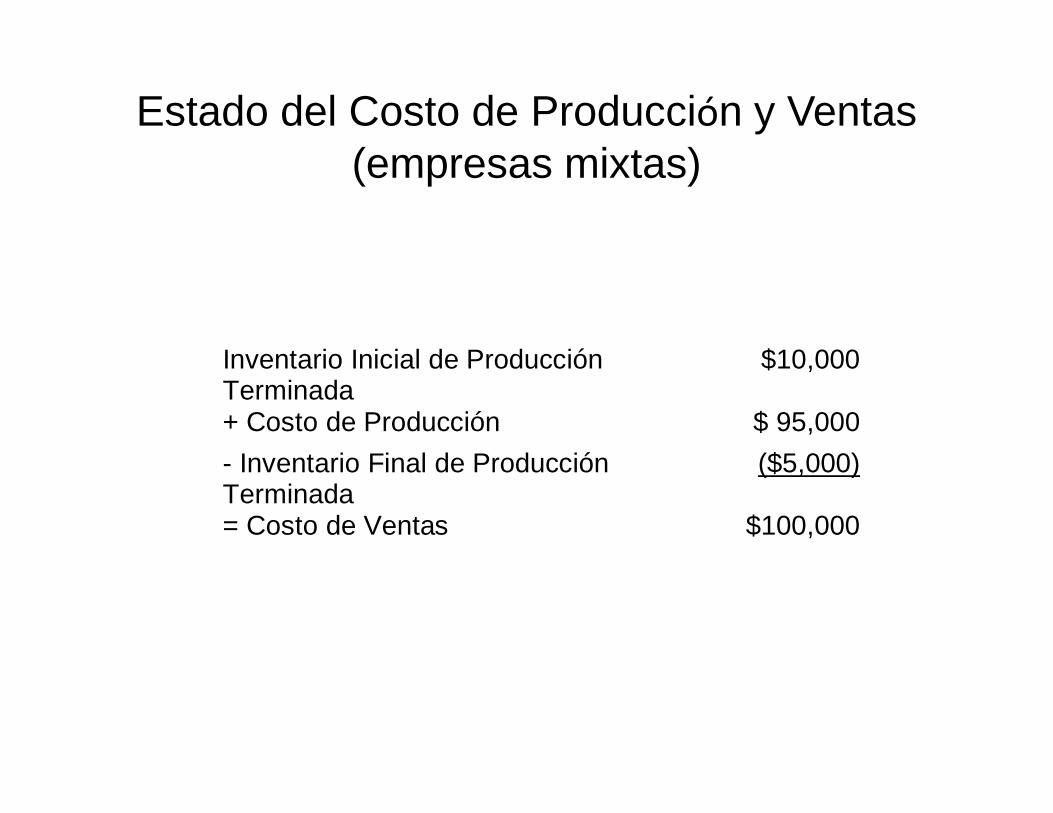

Estado del Costo de Producción y Ventas (empresas mixtas)

Inventario Inicial de Producción Terminada

$10,000

+ Costo de Producción $ 95,000

- Inventario Final de Producción Terminada

($5,000)

= Costo de Ventas $100,000

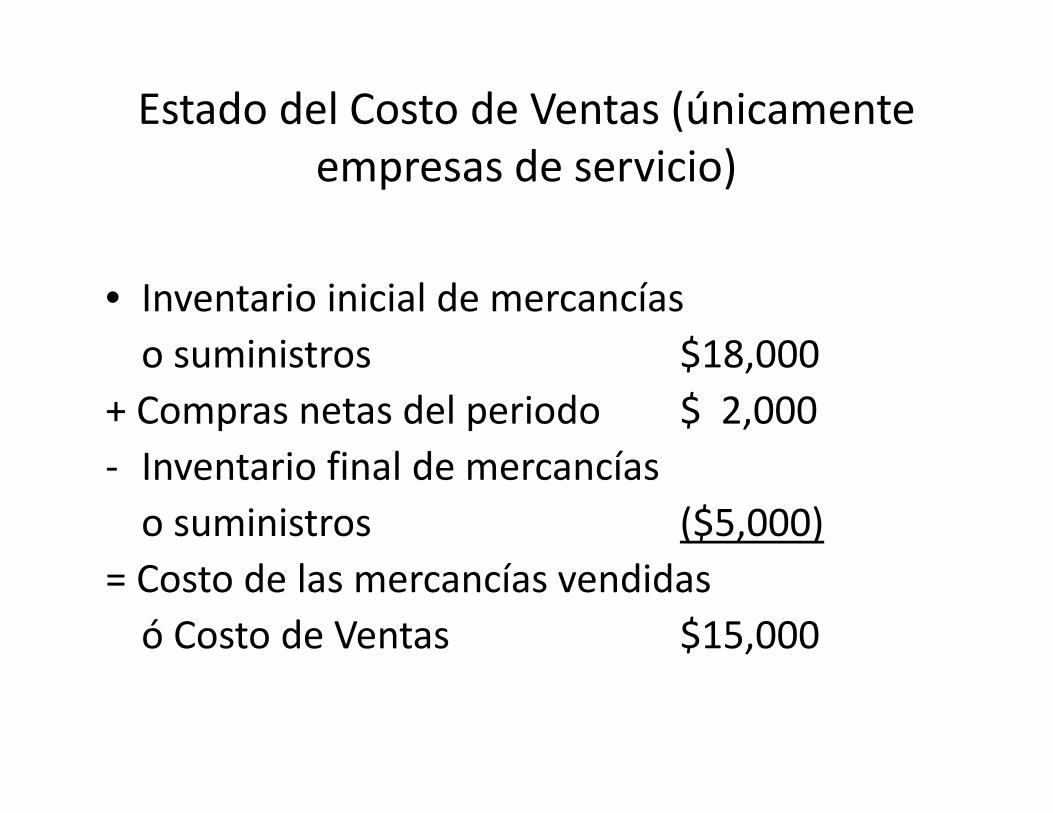

Estado del Costo de Ventas (únicamente empresas de servicio)

• Inventario inicial de mercancías

o suministros $18,000

+ Compras netas del periodo $ 2,000

- Inventario final de mercancías

o suministros ($5,000)

= Costo de las mercancías vendidas

ó Costo de Ventas $15,000

COSTOS PREDETERMINADOS

Generalidades

• Los métodos tradicionalmente se encuentran clasificados dentro del costeo absorbente real clasificando, acumulando y registrando los costos históricos de producción.

• A través del tiempo las necesidades en cuanto a información, planeación y control han ido en aumento, por lo que es necesario conocer los costos predeterminados.

Generalidades

• La administración establece los objetivos, elabora los planes para su logro y toda planeación requiere un control administrativo para asegurar que los objetivos se alcanzaron.

• La contabilidad de costos estándar es una de las herramientas para la planeación y control en las empresas.

Estándar

• Un estándar es “algo” que se puede aceptar como normal. Se relaciona con normas o parámetros.

• En la práctica, los costos estándar son calculados científicamente con estudios de ingeniería y la experiencia del personal operativo.

• Deben ser alcanzables para que sean útiles.

Costos estándar

• Son costos predeterminados que indican lo que según la empresa debe costar un producto o la operación de un proceso durante un periodo de costos, sobre la base de ciertas condiciones de eficiencia, económicas y otros factores propios de la empresa.

• Son proyecciones o presupuestos de lo que se pretende sean los costos en cierto periodo.

Clasificación

• Los costos estándar se clasifican en:

• Básicos ó Ideales (permanecen inalterables)

• Prácticos ó alcanzables (capacidad teórica)

• Normales ó reales (= eficiencia normal)

Costos estándar

• Los costos estándar pueden aplicarse bajo el método de costos por proceso y costos por ordenes.

• Lo recomendable es utilizarlo en el método de costos por procesos donde el proceso es continuo, se producen en grandes cantidades y productos similares.

Ventajas y beneficios

• Información anticipada de los costos de producción.

• Ayuda en la planeación operativa.

• Se conoce mejor el proceso productivo.

• Facilita la elaboración de los presupuestos.

• Facilitan el control interno.

• Propicia el ingreso a un proceso de mejora continua.

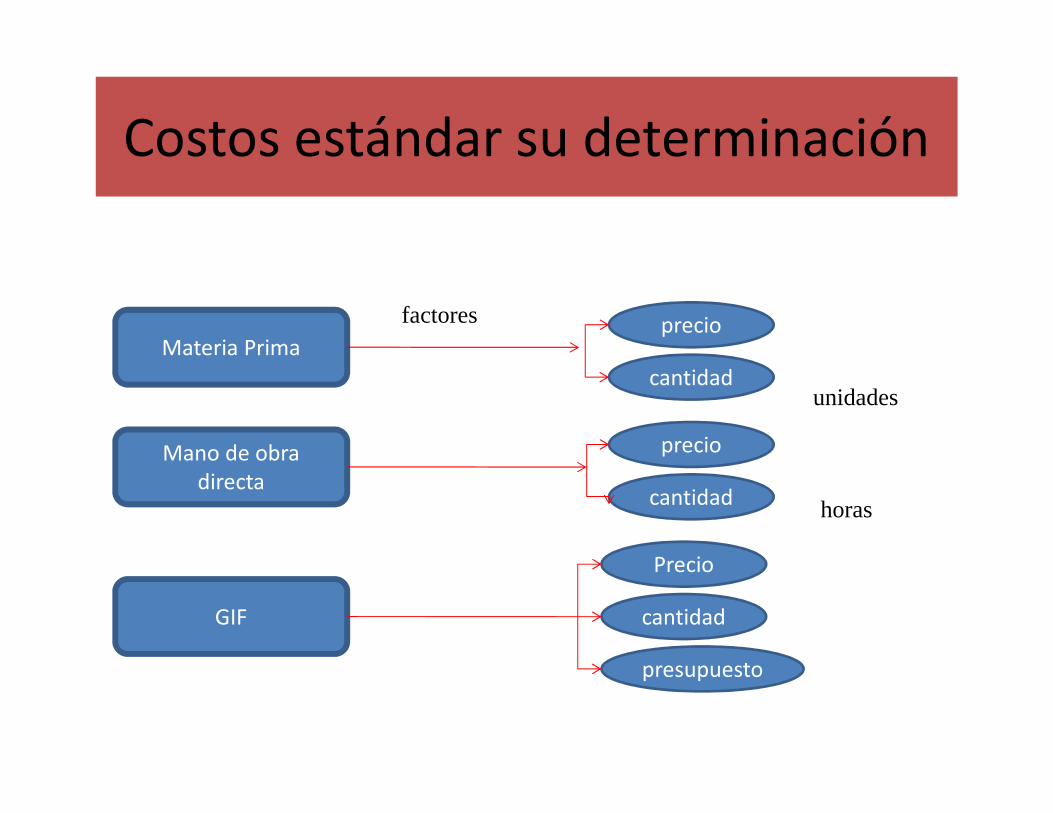

Costos estándar su determinación

Materia Prima

Mano de obra directa

GIF

precio

cantidad

precio

cantidad

cantidad

presupuesto

Precio

factores

unidades

horas

Su determinación

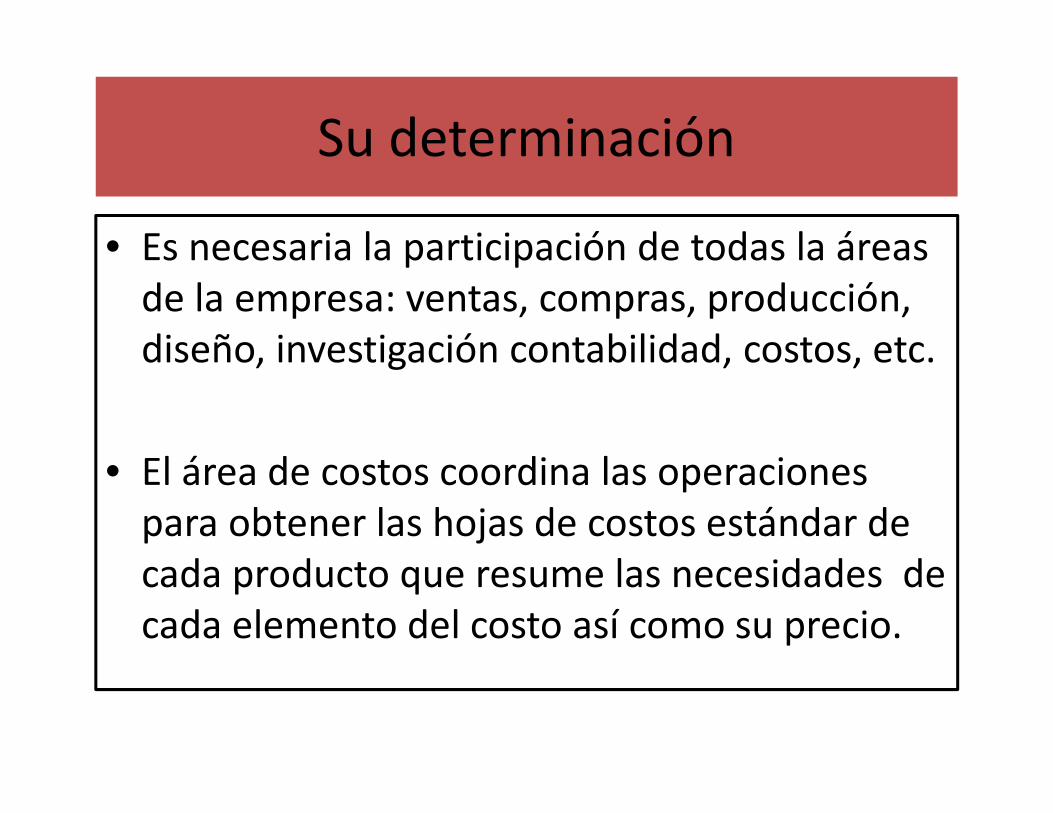

• Es necesaria la participación de todas la áreas de la empresa: ventas, compras, producción, diseño, investigación contabilidad, costos, etc.

• El área de costos coordina las operaciones para obtener las hojas de costos estándar de cada producto que resume las necesidades de cada elemento del costo así como su precio.

Materia prima

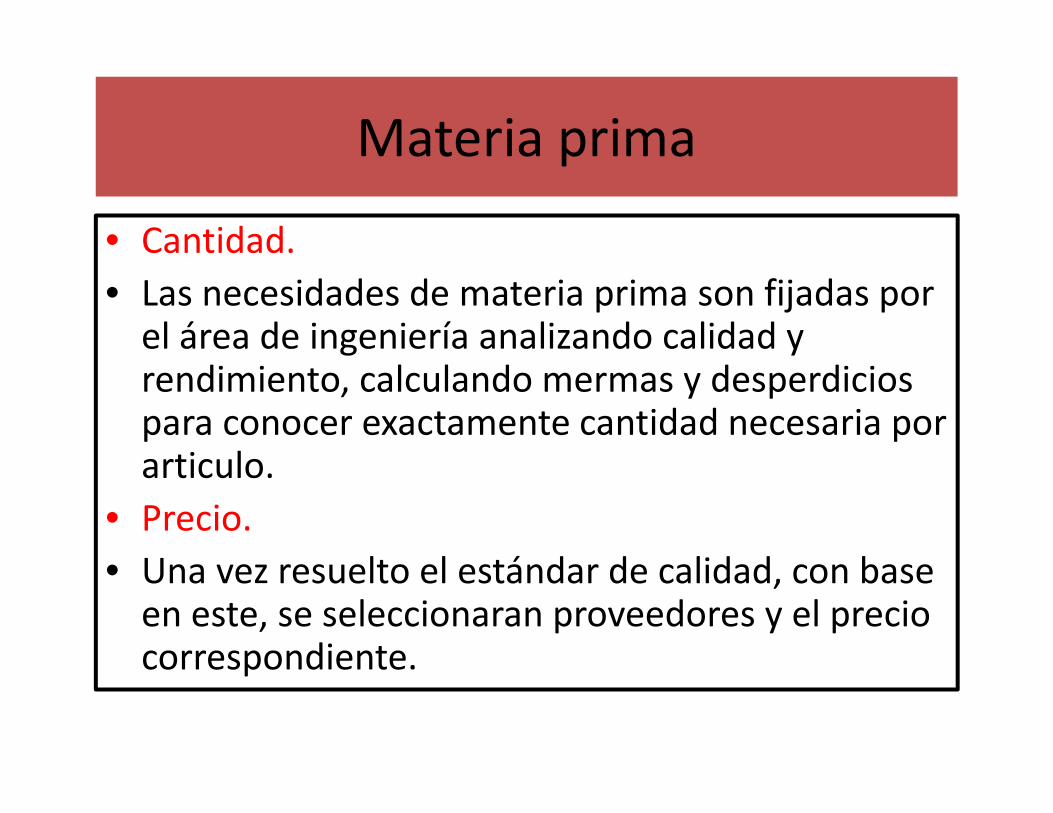

• Cantidad.

• Las necesidades de materia prima son fijadas por el área de ingeniería analizando calidad y rendimiento, calculando mermas y desperdicios para conocer exactamente cantidad necesaria por articulo.

• Precio.

• Una vez resuelto el estándar de calidad, con base en este, se seleccionaran proveedores y el precio correspondiente.

Mano de obra directa

• Cantidad (eficiencia)

• Estudios de tiempos y movimientos permiten conocer las cantidades en horas de mamo de obra bajo ciertas condiciones de trabajo.

• Precio ó tasa.

• El área de costos determinará el costo de hora hombre de acuerdo a: nivel de capacidad, leyes, políticas internas, estímulos, etc.

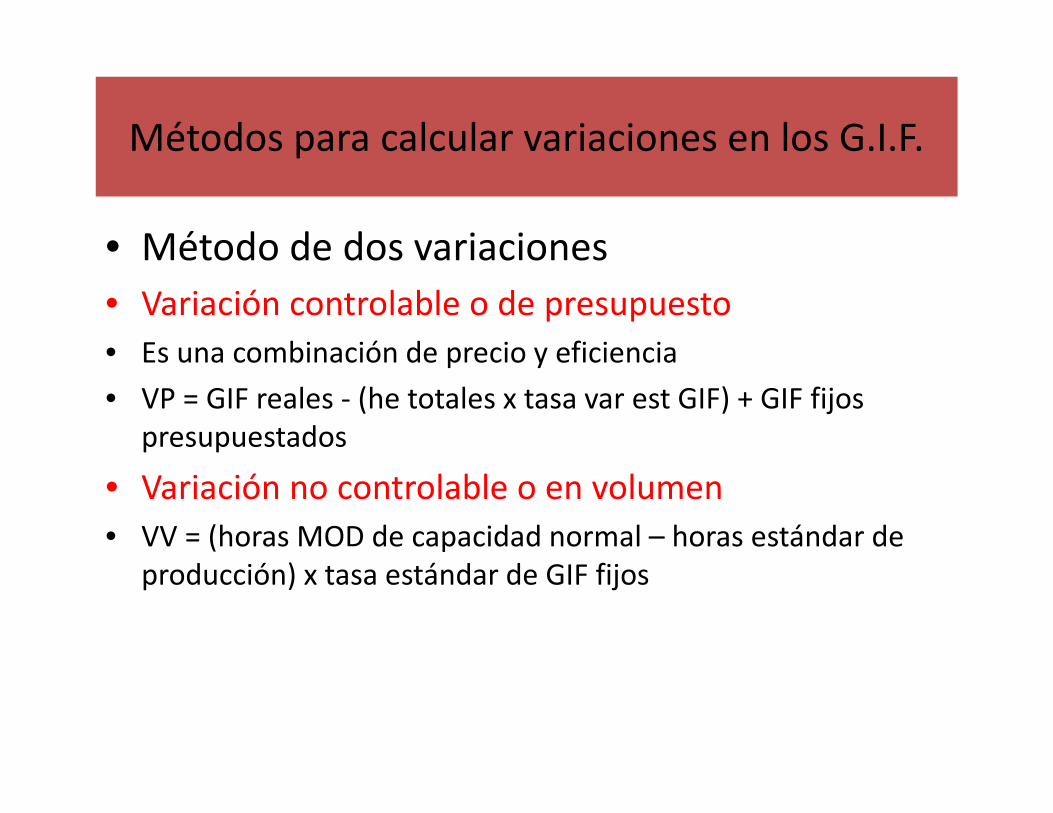

Métodos para calcular variaciones en los G.I.F.

• Método de dos variaciones

• Variación controlable o de presupuesto

• Es una combinación de precio y eficiencia

• VP = GIF reales - (he totales x tasa var est GIF) + GIF fijos presupuestados

• Variación no controlable o en volumen

• VV = (horas MOD de capacidad normal – horas estándar de producción) x tasa estándar de GIF fijos

Variaciones

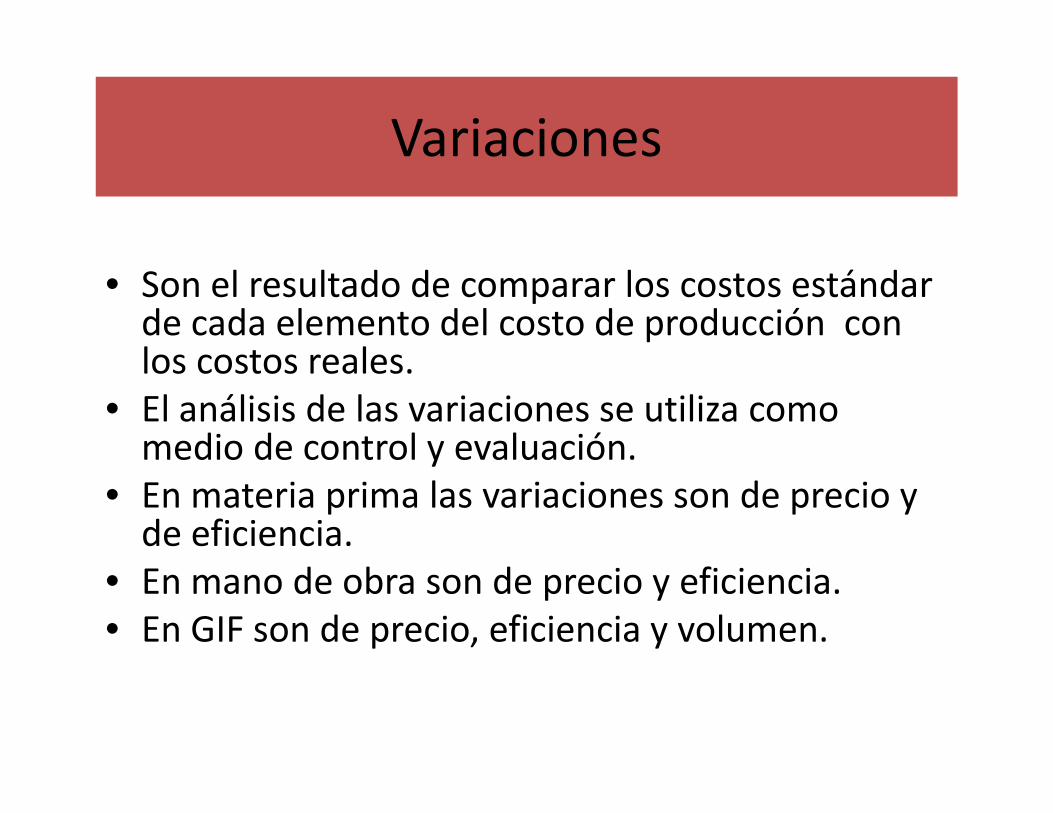

• Son el resultado de comparar los costos estándar de cada elemento del costo de producción con los costos reales.

• El análisis de las variaciones se utiliza como medio de control y evaluación.

• En materia prima las variaciones son de precio y de eficiencia.

• En mano de obra son de precio y eficiencia.• En GIF son de precio, eficiencia y volumen.

DIFERENCIAS RELEVANTES ENTRE COSTEO DIRECTO Y COSTEO

ABSORBENTE

El costeo directo se define como un sistema de operación que valúa el inventario y el costo de las ventas a su costo variable de fabricación. El costeo variable, se define como “aquel que se incrementa directamente con el volumen de producción”.

El costeo absorbente se define como la incorporación de todos los costos de fabricación, tanto variables y fijos al costo del producto.

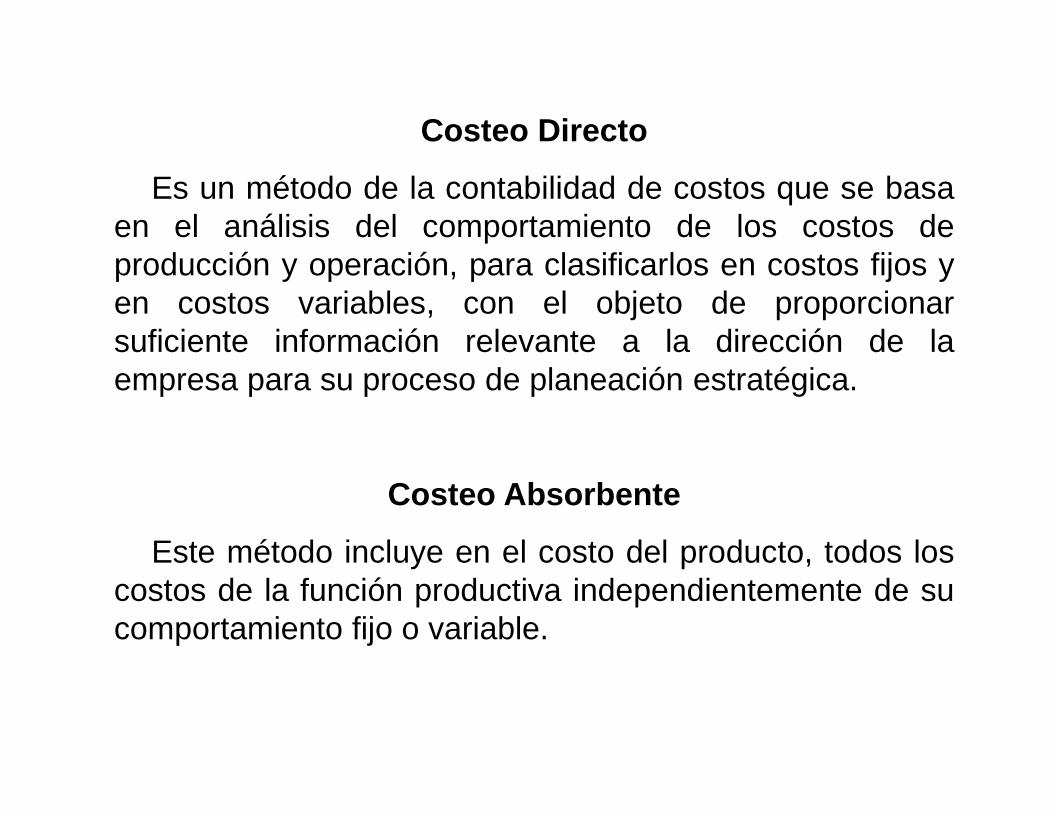

Costeo Directo

Es un método de la contabilidad de costos que se basaen el análisis del comportamiento de los costos deproducción y operación, para clasificarlos en costos fijos yen costos variables, con el objeto de proporcionarsuficiente información relevante a la dirección de laempresa para su proceso de planeación estratégica.

Costeo Absorbente

Este método incluye en el costo del producto, todos loscostos de la función productiva independientemente de sucomportamiento fijo o variable.

VENTAJAS Y DESVENTAJAS DE LOS SISTEMAS

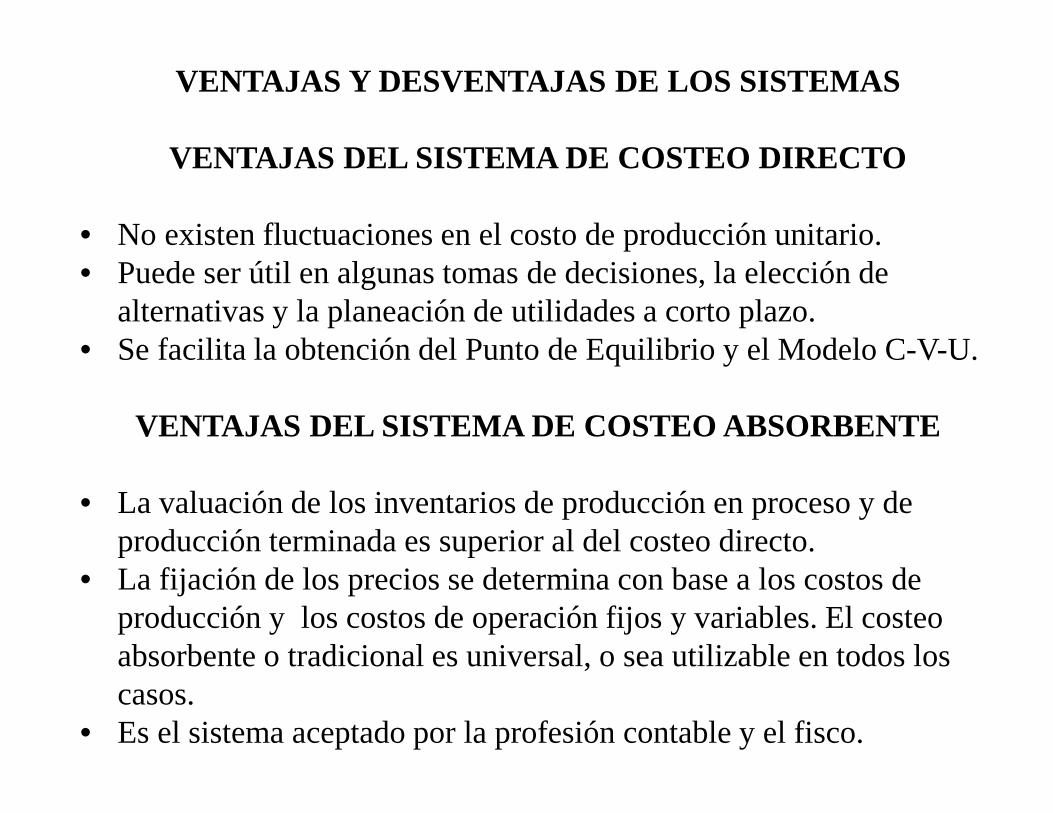

VENTAJAS DEL SISTEMA DE COSTEO DIRECTO

• No existen fluctuaciones en el costo de producción unitario. • Puede ser útil en algunas tomas de decisiones, la elección de

alternativas y la planeación de utilidades a corto plazo.• Se facilita la obtención del Punto de Equilibrio y el Modelo C-V-U.

VENTAJAS DEL SISTEMA DE COSTEO ABSORBENTE

• La valuación de los inventarios de producción en proceso y de producción terminada es superior al del costeo directo.

• La fijación de los precios se determina con base a los costos de producción y los costos de operación fijos y variables. El costeo absorbente o tradicional es universal, o sea utilizable en todos los casos.

• Es el sistema aceptado por la profesión contable y el fisco.

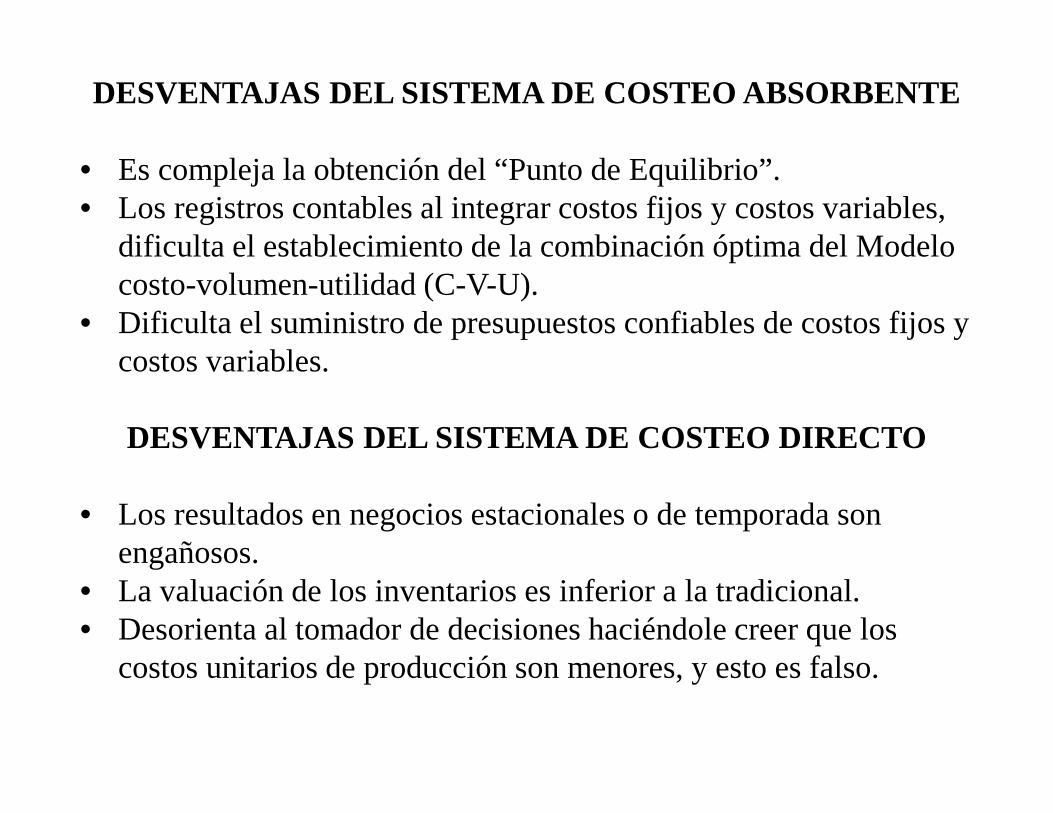

DESVENTAJAS DEL SISTEMA DE COSTEO ABSORBENTE

• Es compleja la obtención del “Punto de Equilibrio”.• Los registros contables al integrar costos fijos y costos variables,

dificulta el establecimiento de la combinación óptima del Modelo costo-volumen-utilidad (C-V-U).

• Dificulta el suministro de presupuestos confiables de costos fijos y costos variables.

DESVENTAJAS DEL SISTEMA DE COSTEO DIRECTO

• Los resultados en negocios estacionales o de temporada son engañosos.

• La valuación de los inventarios es inferior a la tradicional.• Desorienta al tomador de decisiones haciéndole creer que los

costos unitarios de producción son menores, y esto es falso.

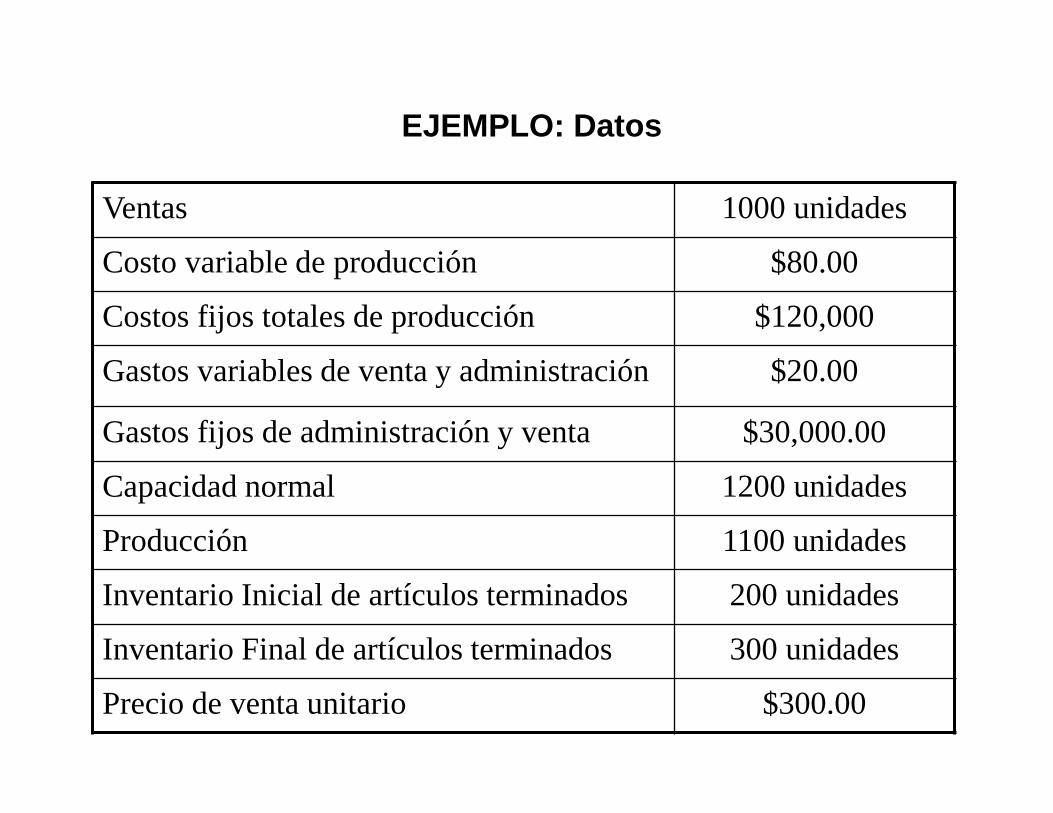

Ventas 1000 unidades

Costo variable de producción $80.00

Costos fijos totales de producción $120,000

Gastos variables de venta y administración $20.00

Gastos fijos de administración y venta $30,000.00

Capacidad normal 1200 unidades

Producción 1100 unidades

Inventario Inicial de artículos terminados 200 unidades

Inventario Final de artículos terminados 300 unidades

Precio de venta unitario $300.00

EJEMPLO: Datos

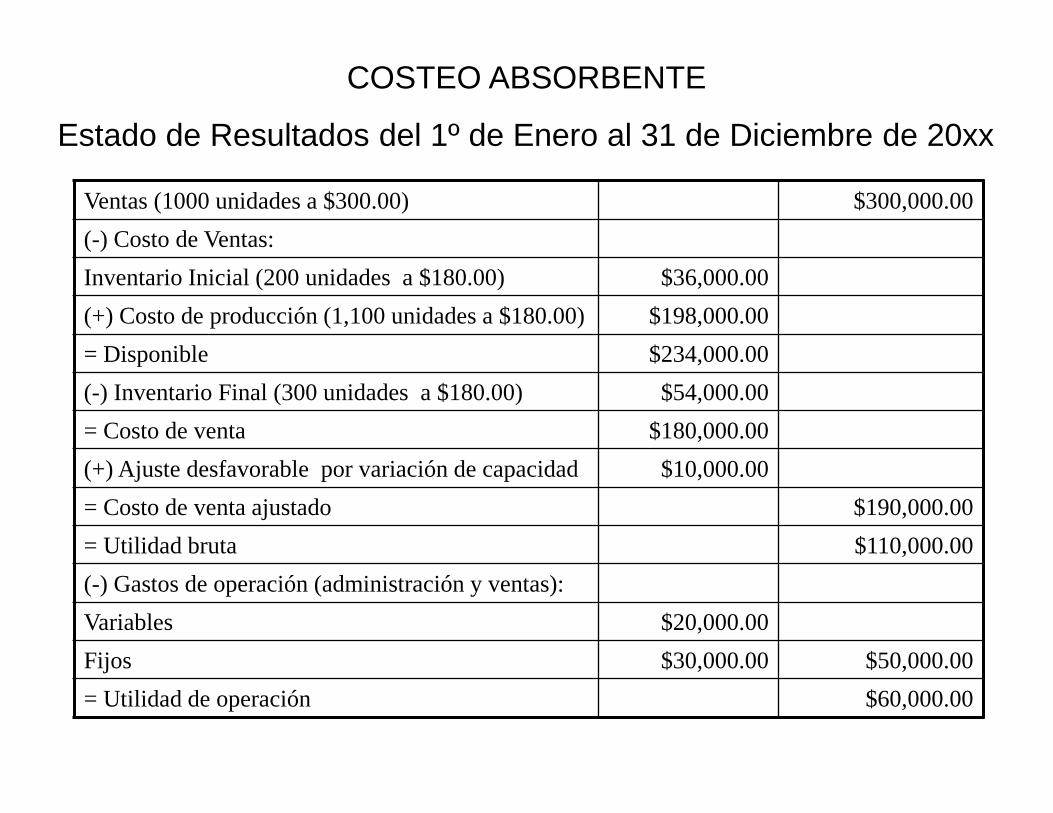

Ventas (1000 unidades a $300.00) $300,000.00

(-) Costo de Ventas:

Inventario Inicial (200 unidades a $180.00) $36,000.00

(+) Costo de producción (1,100 unidades a $180.00) $198,000.00

= Disponible $234,000.00

(-) Inventario Final (300 unidades a $180.00) $54,000.00

= Costo de venta $180,000.00

(+) Ajuste desfavorable por variación de capacidad $10,000.00

= Costo de venta ajustado $190,000.00

= Utilidad bruta $110,000.00

(-) Gastos de operación (administración y ventas):

Variables $20,000.00

Fijos $30,000.00 $50,000.00

= Utilidad de operación $60,000.00

COSTEO ABSORBENTE

Estado de Resultados del 1º de Enero al 31 de Diciembre de 20xx

Ventas (1000 unidades a $300.00) $300,000.00

(-) Costo de Ventas:

Inventario Inicial (200 unidades a $80.00) $16,000.00

(+) Costo de producción (1,100 unidades a $80.00) $88,000.00

=Disponible $104,000.00

(-) Inventario Final (300 unidades a $80.00) $24,000.00

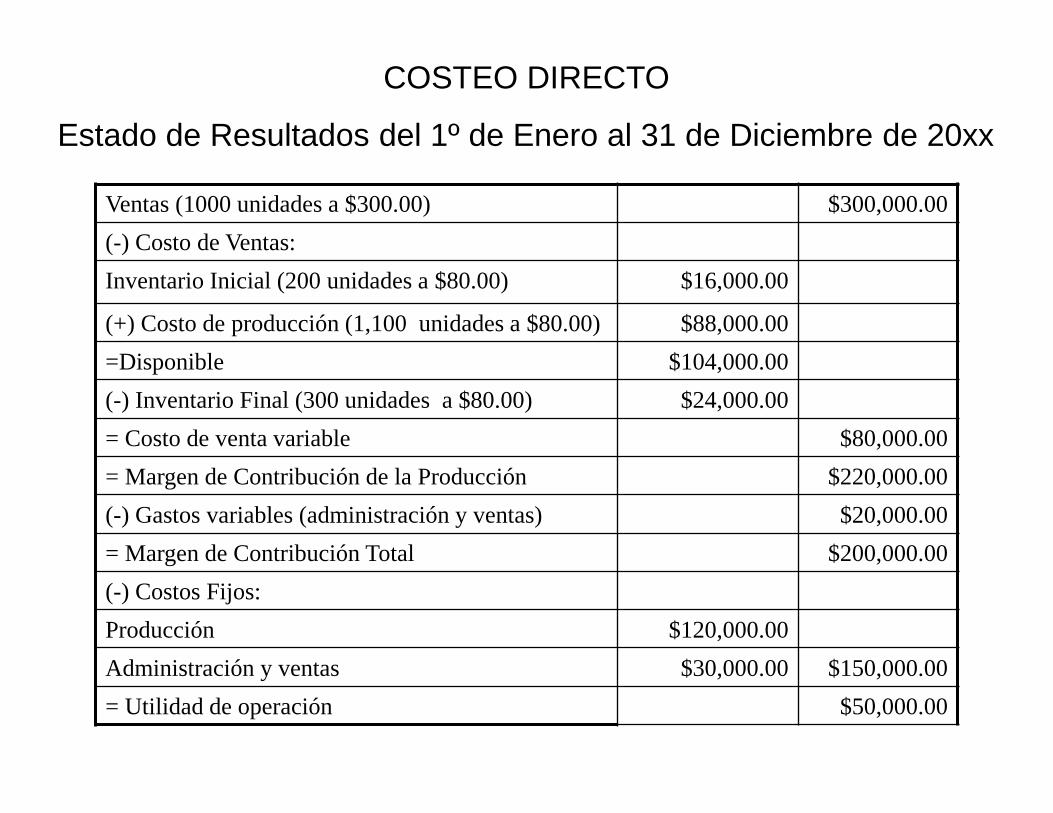

= Costo de venta variable $80,000.00

= Margen de Contribución de la Producción $220,000.00

(-) Gastos variables (administración y ventas) $20,000.00

= Margen de Contribución Total $200,000.00

(-) Costos Fijos:

Producción $120,000.00

Administración y ventas $30,000.00 $150,000.00

= Utilidad de operación $50,000.00

COSTEO DIRECTO

Estado de Resultados del 1º de Enero al 31 de Diciembre de 20xx

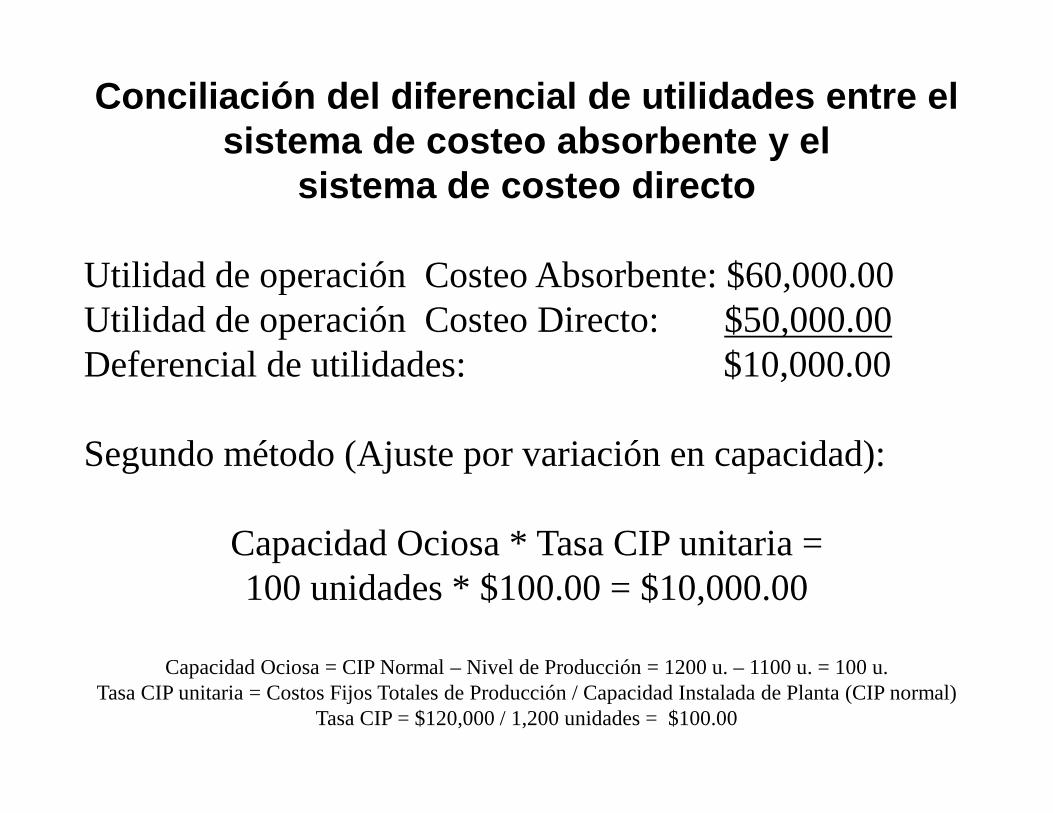

Conciliación del diferencial de utilidades entre el sistema de costeo absorbente y el

sistema de costeo directo

Utilidad de operación Costeo Absorbente: $60,000.00Utilidad de operación Costeo Directo: $50,000.00Deferencial de utilidades: $10,000.00

Primer método (Diferencial en inventarios):

Inv. Final: 300 unidades – Inv. Inicial : 200 unidades =100 unidades *$100.00 = $10,000.00

Tasa CIP unitaria = Costos Fijos Totales de Producción / Capacidad Instalada de Planta (CIP normal)Tasa CIP = $120,000 / 1,200 unidades = $100.00

Conciliación del diferencial de utilidades entre el sistema de costeo absorbente y el

sistema de costeo directo

Utilidad de operación Costeo Absorbente: $60,000.00Utilidad de operación Costeo Directo: $50,000.00Deferencial de utilidades: $10,000.00

Segundo método (Ajuste por variación en capacidad):

Capacidad Ociosa * Tasa CIP unitaria =100 unidades * $100.00 = $10,000.00

Capacidad Ociosa = CIP Normal – Nivel de Producción = 1200 u. – 1100 u. = 100 u.Tasa CIP unitaria = Costos Fijos Totales de Producción / Capacidad Instalada de Planta (CIP normal)

Tasa CIP = $120,000 / 1,200 unidades = $100.00

Análisis comparativo entre el costeo directo y el costeo absorbente

• Si el volumen de ventas es igual al volumen de producción,entonces las utilidades en ambos métodos son iguales.

• Cuando el volumen de producción es mayor el volumen deventas, la utilidad en el costeo absorbente será mayor.

• Cuando el volumen de ventas sea superior al volumen deproducción, la utilidad en el costeo absorbente será menor.

• Las utilidades conforme al costeo directo, dependerán delvolumen de ventas y no del volumen de producción.

• Las utilidades conforme al método de costeo absorbente,podrán modificarse si se cambia el volumen de producción.

MODELOCOSTO – VOLUMEN – UTILIDAD

ANÁLISIS DE SIMULACIÓN

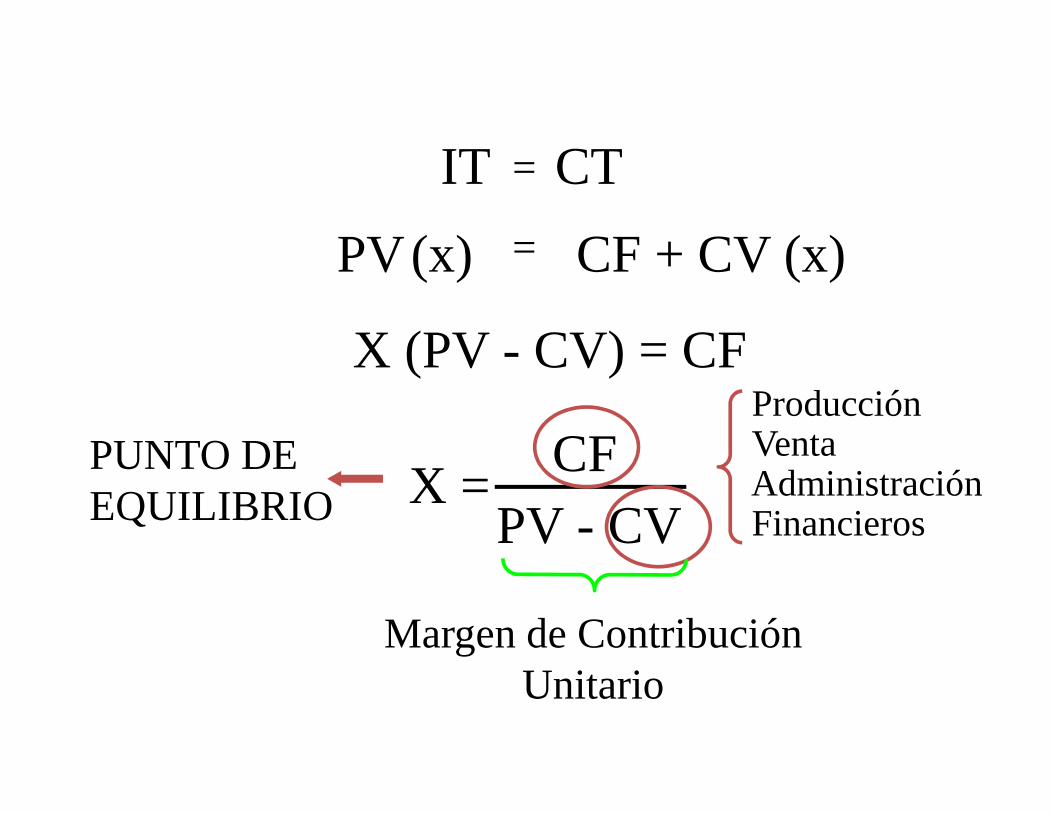

IT = CT

PV(x) = CF + CV (x)

X (PV - CV) = CF

PUNTO DEEQUILIBRIO

ProducciónVentaAdministraciónFinancieros

X = CF

PV - CV

Margen de ContribuciónUnitario

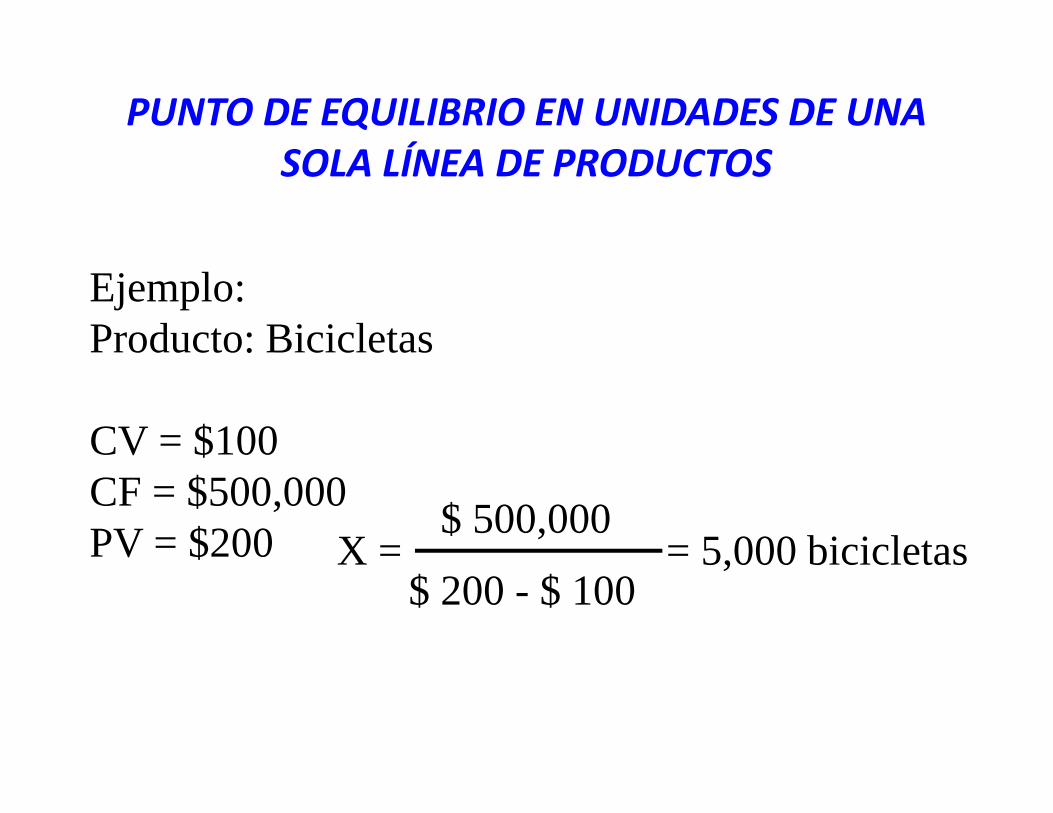

PUNTO DE EQUILIBRIO EN UNIDADES DE UNA

SOLA LÍNEA DE PRODUCTOS

Ejemplo: Producto: Bicicletas

CV = $100CF = $500,000PV = $200 X =

$ 500,000

$ 200 - $ 100= 5,000 bicicletas

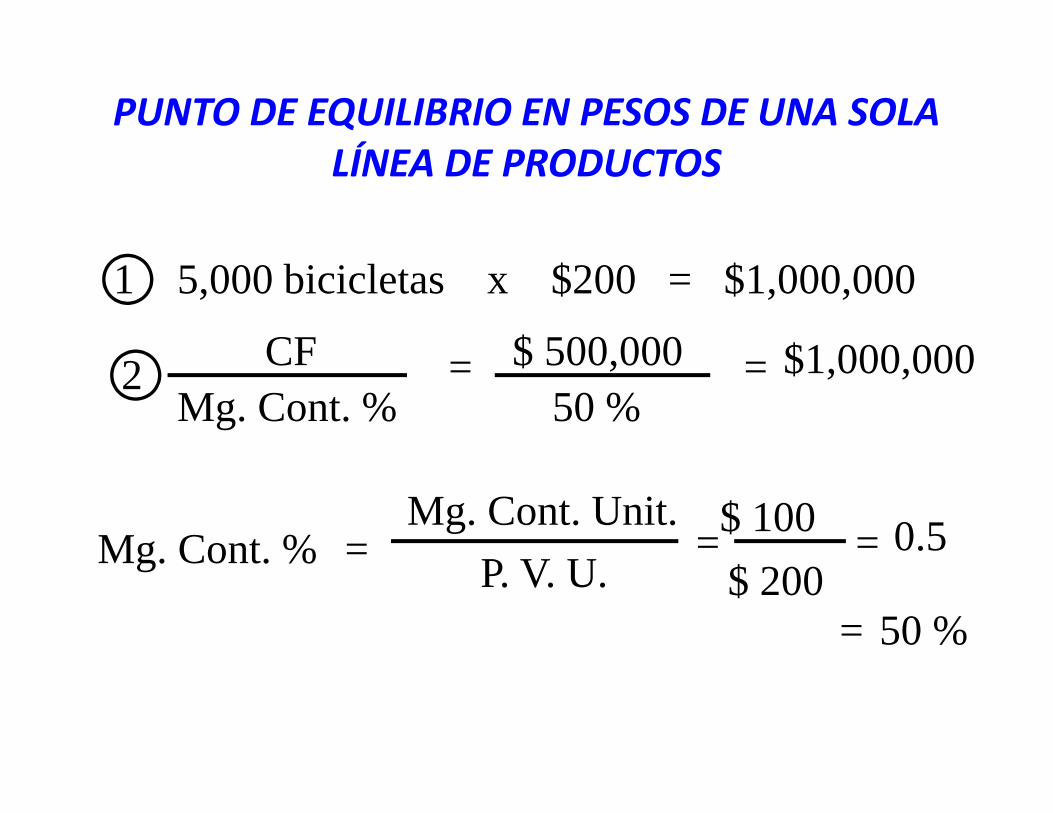

PUNTO DE EQUILIBRIO EN PESOS DE UNA SOLA

LÍNEA DE PRODUCTOS

1 5,000 bicicletas x $200 = $1,000,000

$ 500,000 = $1,000,00050 %

Mg. Cont. % =Mg. Cont. Unit.

P. V. U.=

$ 100

$ 200= 0.5

50 %

2 CF

Mg. Cont. %=

=

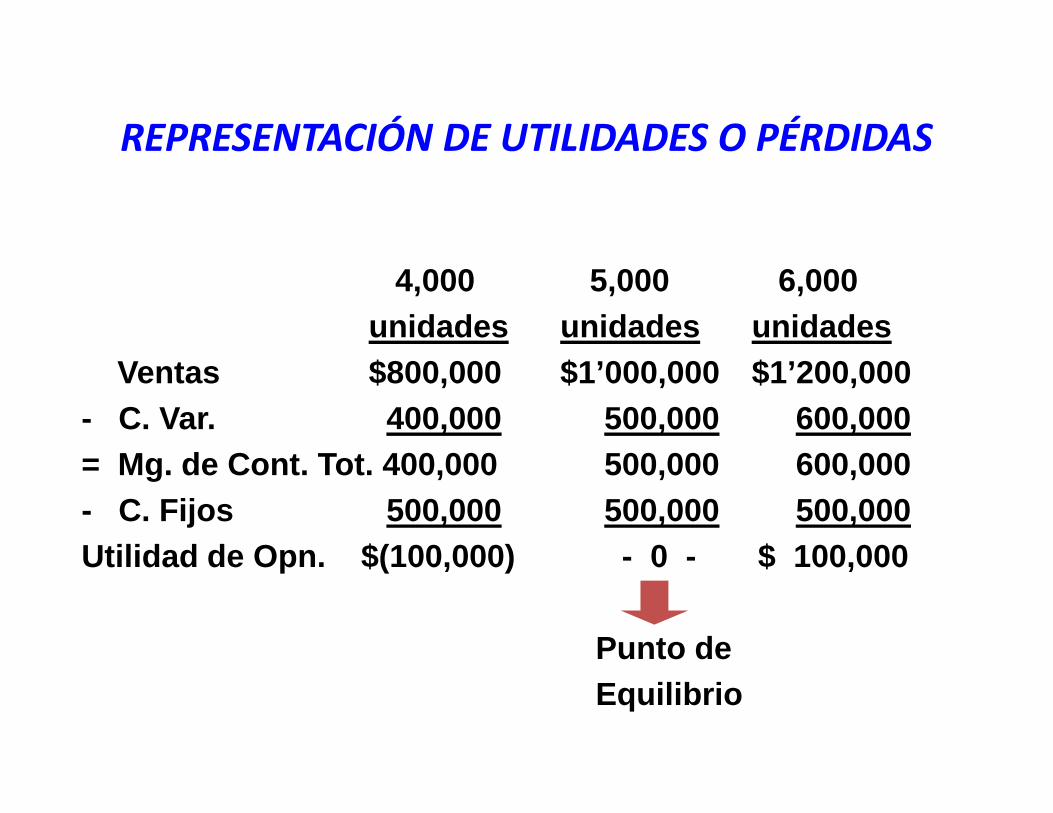

REPRESENTACIÓN DE UTILIDADES O PÉRDIDAS

4,000 5,000 6,000unidades unidades unidades

Ventas $800,000 $1’000,000 $1’200,000- C. Var. 400,000 500,000 600,000= Mg. de Cont. Tot. 400,000 500,000 600,000- C. Fijos 500,000 500,000 500,000Utilidad de Opn. $(100,000) - 0 - $ 100,000

Punto de Equilibrio

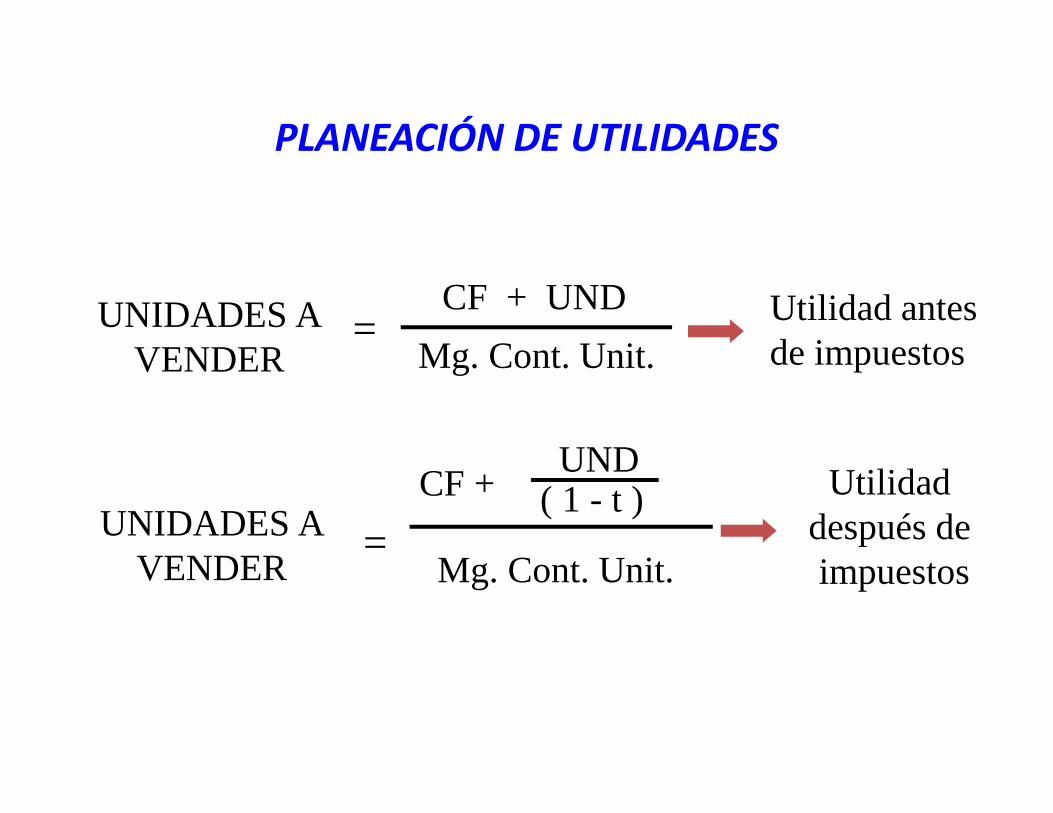

PLANEACIÓN DE UTILIDADES

UNIDADES A VENDER

=CF + UND

Mg. Cont. Unit.Utilidad antesde impuestos

UNIDADES A VENDER

=

CF +UND

( 1 - t )

Mg. Cont. Unit.

Utilidad después de impuestos

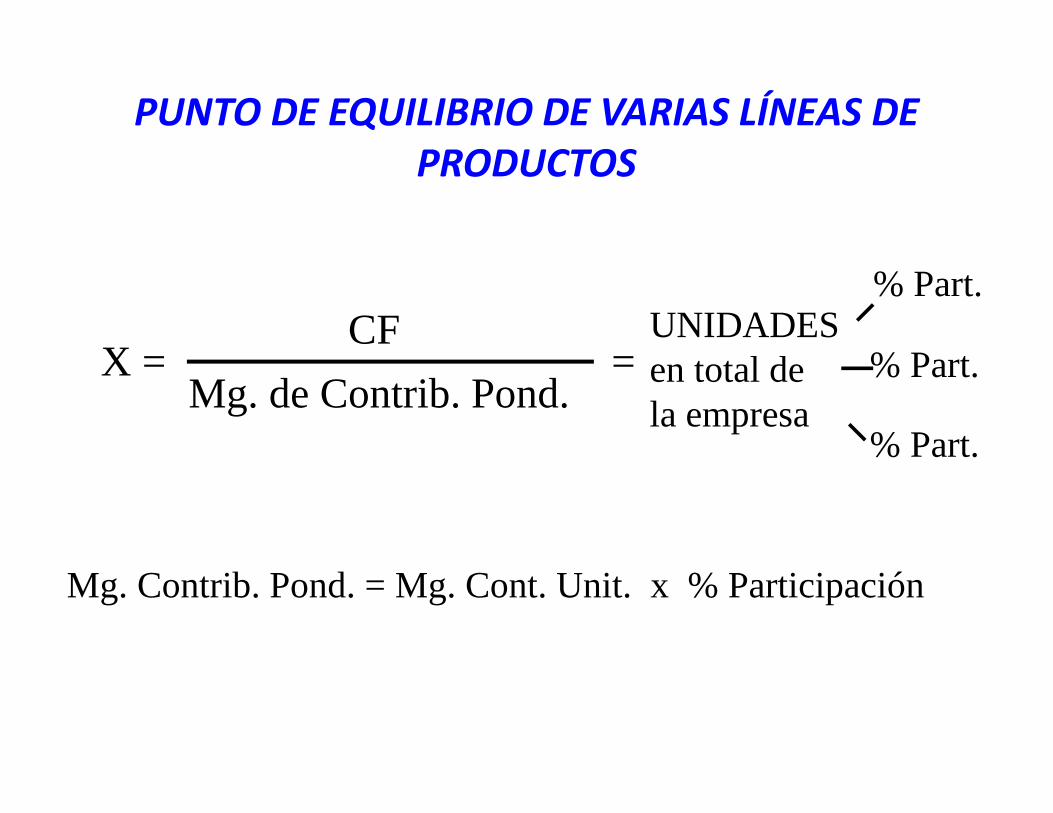

PUNTO DE EQUILIBRIO DE VARIAS LÍNEAS DE

PRODUCTOS

Mg. Contrib. Pond. = Mg. Cont. Unit. x % Participación

X =CF

Mg. de Contrib. Pond.=

UNIDADESen total de la empresa

% Part.

% Part.

% Part.

Definición de Calidad

Calidad Empresarial

¿Qué son los Costos de Calidad?

97

Economía de la calidad – Filosofía de gestión

• Cualquier costo que no hubiera sidoefectuado si la calidad fuera perfectacontribuye al costo de calidad (QC).

• Los QCs son los costos asociados con ellogro y no logro de la calidad delproducto.

98

Costos de Calidad (CC)

• Representan la diferencia entre los costos reales de un

producto o servicio y el costo reducido si no hubiera la

posibilidad de un tener un servicio por debajo de los

estándares, fallas de productos, o defectos en su

manufactura.

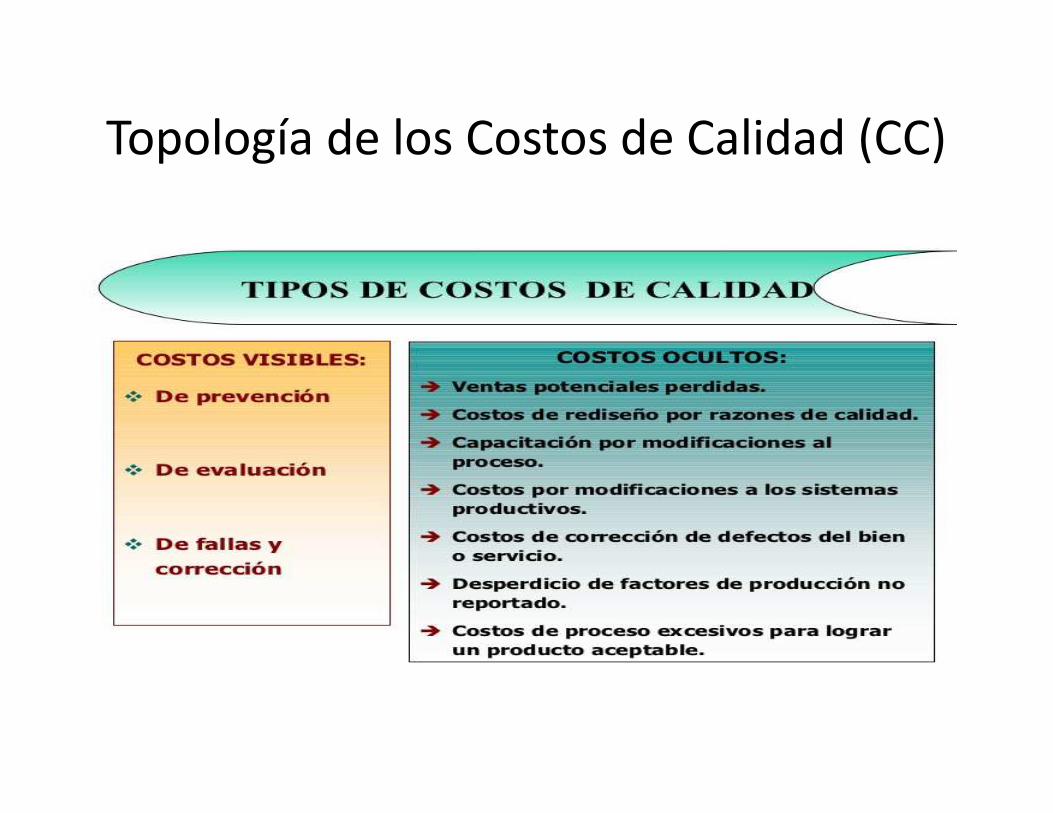

Topología de los Costos de Calidad (CC)

100

Costos de calidad

• Costos de prevención

• Costos de evaluación

• Costos de falla interna

• Costos de falla externa

101

Costos de prevención

• Son los costos de todas las actividades específicamente diseñados para prevenir fallas de calidad en productos o servicios.

Por ejemplo:– Revisión de nuevos productos– Planeación de la calidad (manuales, procedimientos,

etc.)– Evaluación de capacidad de proveedores– Esfuerzos de mejora a través de trabajo en equipo– Proyectos de mejora continua– Educación y entrenamiento en calidad... etc.

102

Costos de evaluación

• Son los costos asociados con las actividades demedir, evaluar y auditar los productos o serviciospara asegurar su conformancia a los estándaresde calidad y requerimientos de desempeño.

Por ejemplo:

– Inspecciones con el proveedor y en recibo

– Pruebas e inspecciones en proceso y al producto terminado

– Auditorias al producto, proceso o servicio

– Calibración de equipos de prueba y medición

– Costos de materiales de prueba

103

Costos de falla interna

• Son los costos resutantes de productos o servicios noconformes a los requerimientos o necesidades delcliente, antes del embarque del producto o larealización del servicio.

Por ejemplo:

– Desperdicio (maculatura)

– Retrabajos

– Reinspección y repetición de pruebas

– Revisión de materiales no adecuados con la calidad

– Reducción de precio por calidad reducida

104

Costos de falla externa

• Son los costos resultantes de productos o servicios noconformes a los requerimientos o necesidades delcliente, después de la entrega del producto o durantey después de la realización del servicio.

Por ejemplo:

– Proceso de quejas y reclamaciones

– Devoluciones del cliente

– Garantías

– Campañas por productos defectuosos

105

Costos totales de calidad

• Es la suma de los costos de prevención, apreciación,falla interna y falla externa.

• Los sistemas contables en general no son capaces deidentificar estos costos.

• Es muy difícil ir al detalle del costo de calidad, talcomo un error en el que incurre la secretaria.

106

Costos ocultos adicionales

• Son los costos intangibles resultantes de productos oservicios no conformes a los requerimientos onecesidades del cliente, a veces pueden ser de 3 o 4veces el costo de calidad. Efecto multiplicador de GE

Por ejemplo:

– Tiempo de ingeniería, tiempo de gerentes

– Tiempos muertos en producción

– Incrementos en inventarios

– Reducción de capacidad... Órdenes perdidas...etc.

107

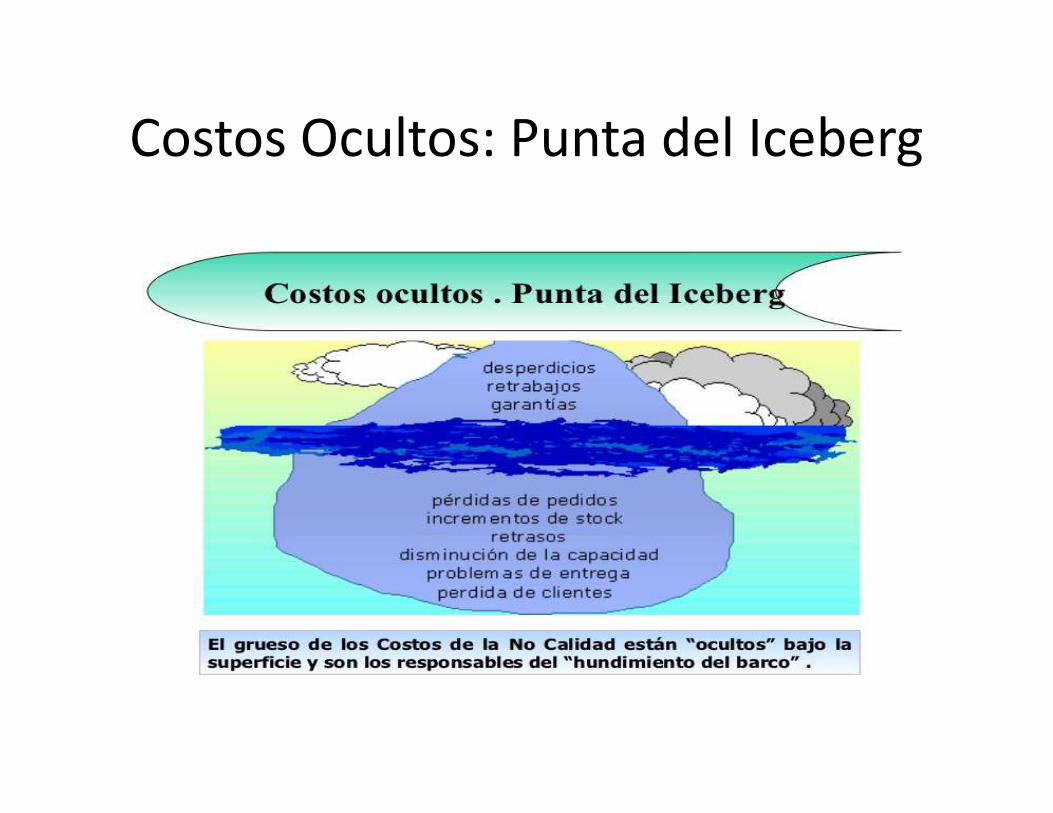

Costos ocultos – Punta del Iceberg

DesperdicioReprocesos

Tiempo de ing.Tiempo de gtes.Tiempos muertosIncremento de inv.Capacidad reducidaProblemas de entregaÓrdenes perdidas

Costos de fallaMedidos normalmente

Costos de fallaEscondidos, puedencausar hundimiento del barco

CostosRealesdefalla

108

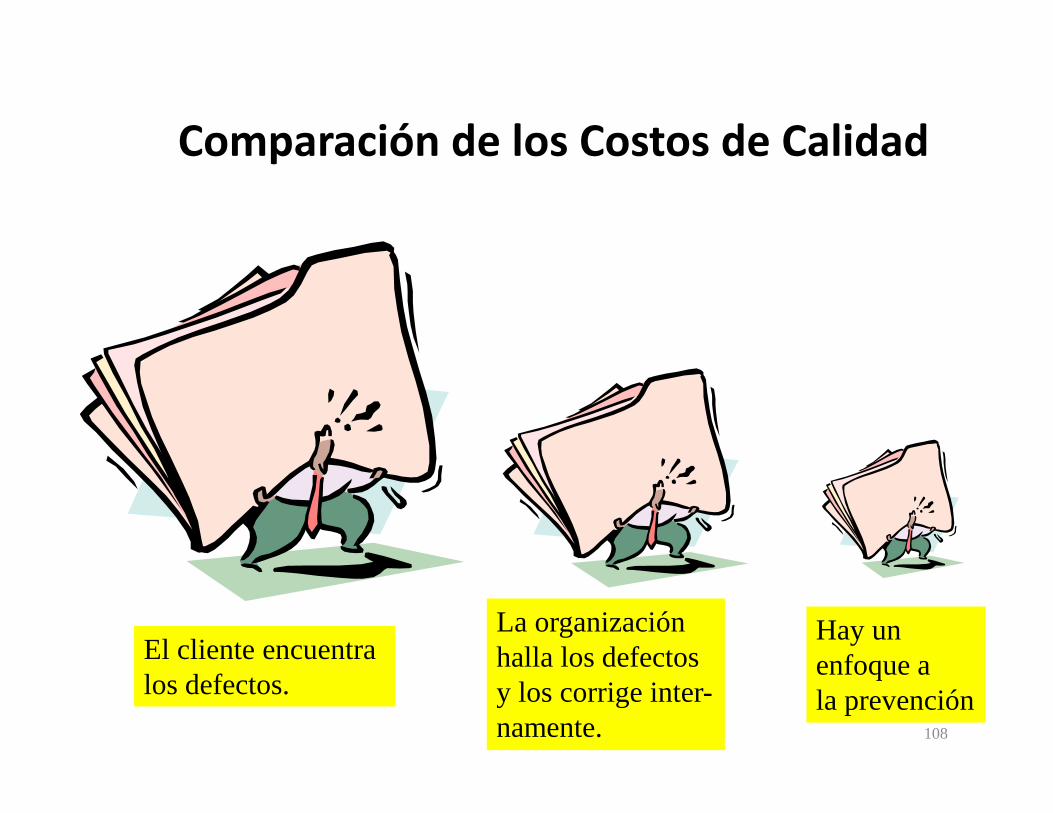

Comparación de los Costos de Calidad

El cliente encuentra los defectos.

La organización halla los defectosy los corrige inter-namente.

Hay un enfoque a la prevención

109

Objetivos del sistema de costos de calidad

• Objetivo: Facilitar los esfuerzos de mejora de calidadenfocados a oportunidades de reducción de costooperativas.

– Atacar los costos de falla tratando de eliminarlos– Invertir en las actividades adecuadas de prevención– Reducir los costos de evaluación en función de los

resultados– Mejorar los esfuerzos de prevención

• Cada falla tiene una causa raíz• Las causas se pueden prevenir• La prevención siempre es mas económica

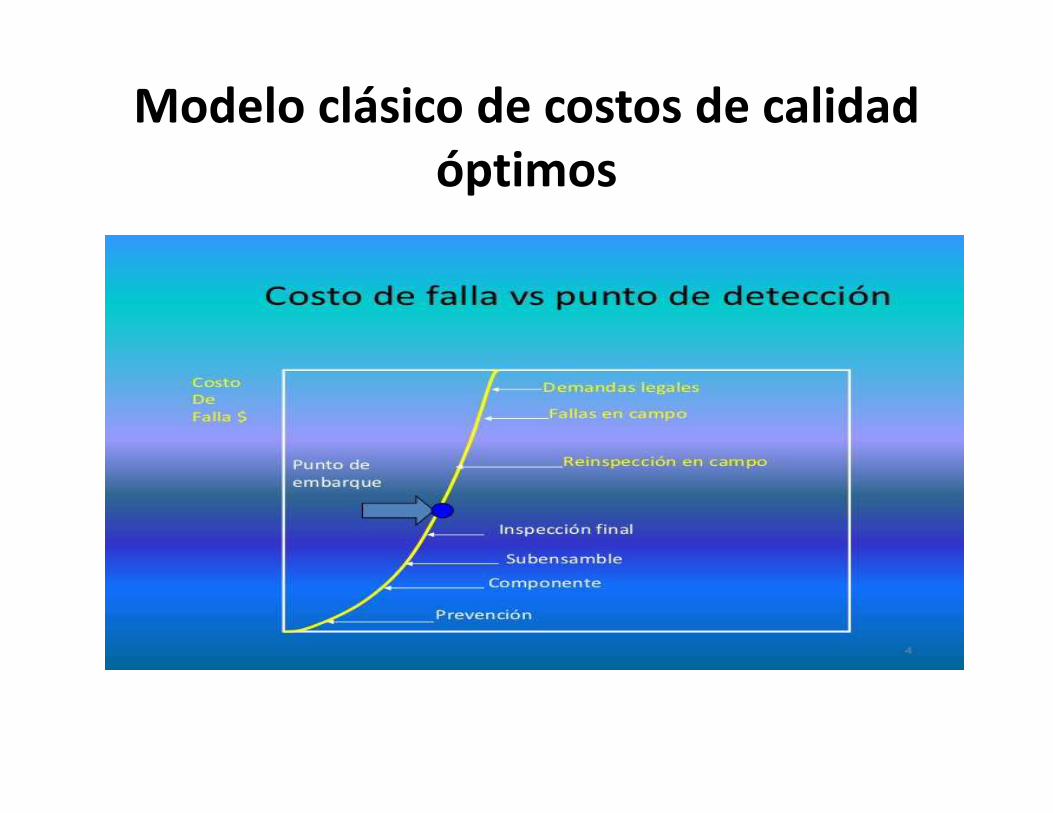

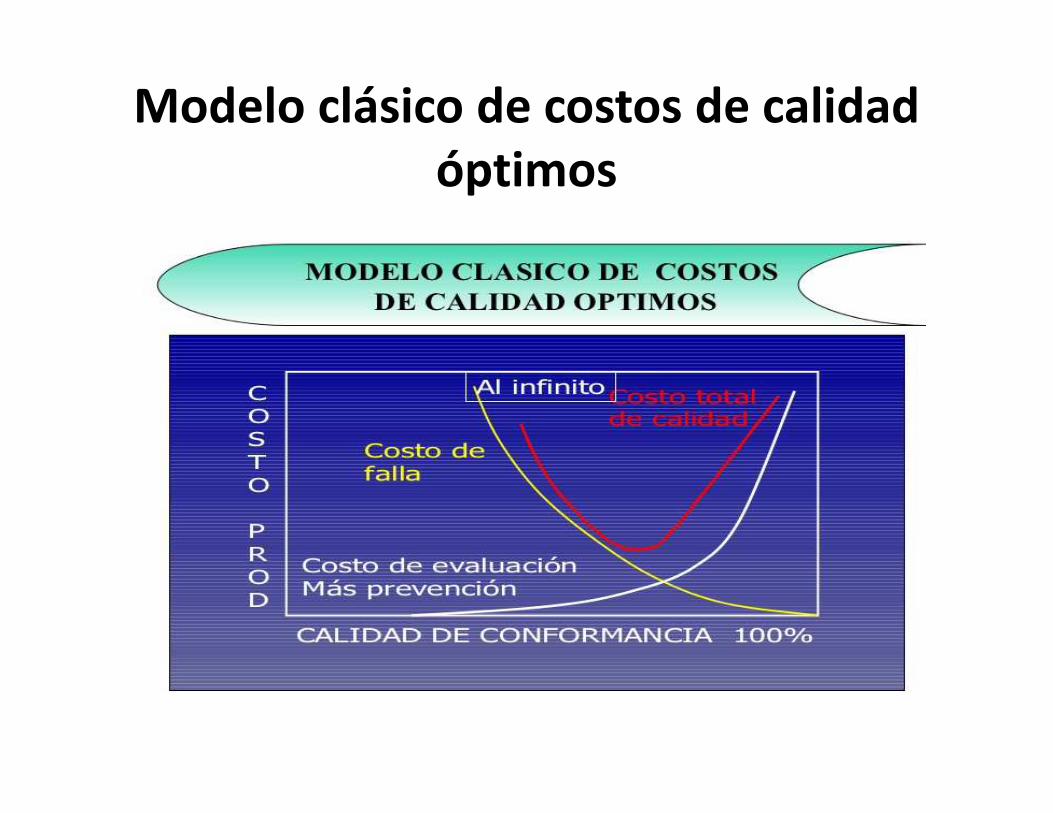

Modelo clásico de costos de calidad óptimos

Formas de Desperdicio

Formas de Desperdicio

Formas de Desperdicio

Formas de Desperdicio

Formas de Desperdicio

Formas de Desperdicio

Formas de Desperdicio

Costos Ocultos: Punta del Iceberg

Modelo clásico de costos de calidad óptimos

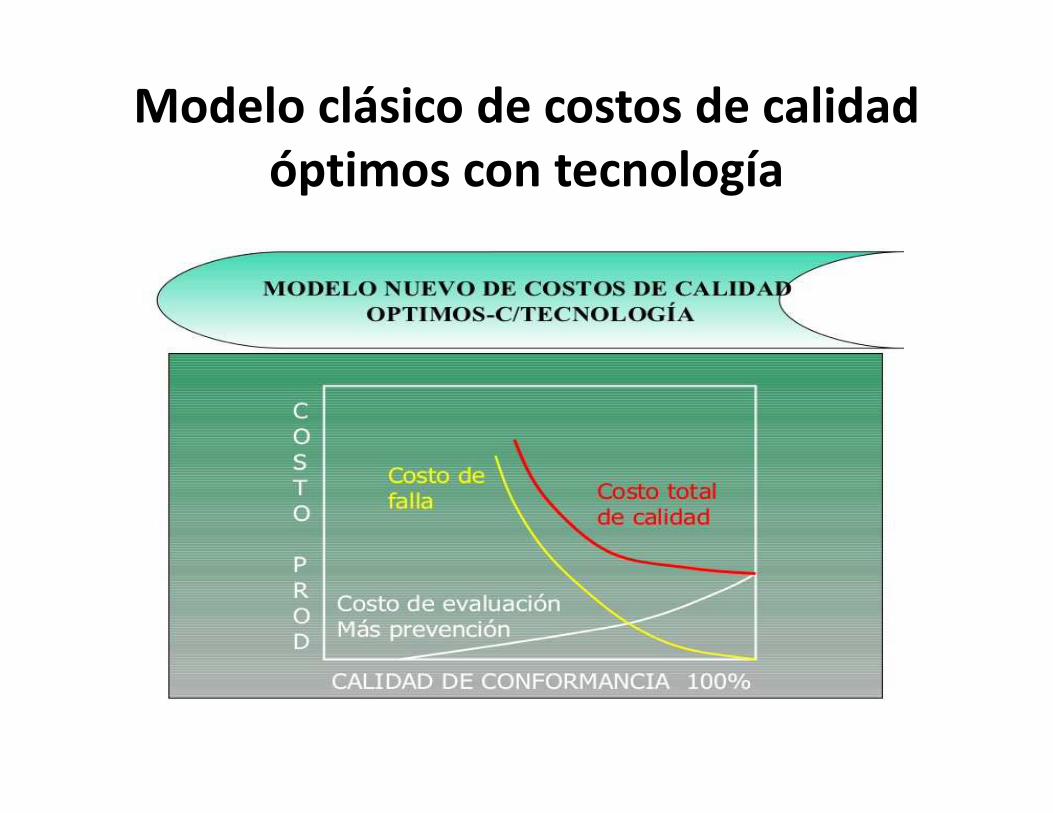

Modelo clásico de costos de calidad óptimos con tecnología

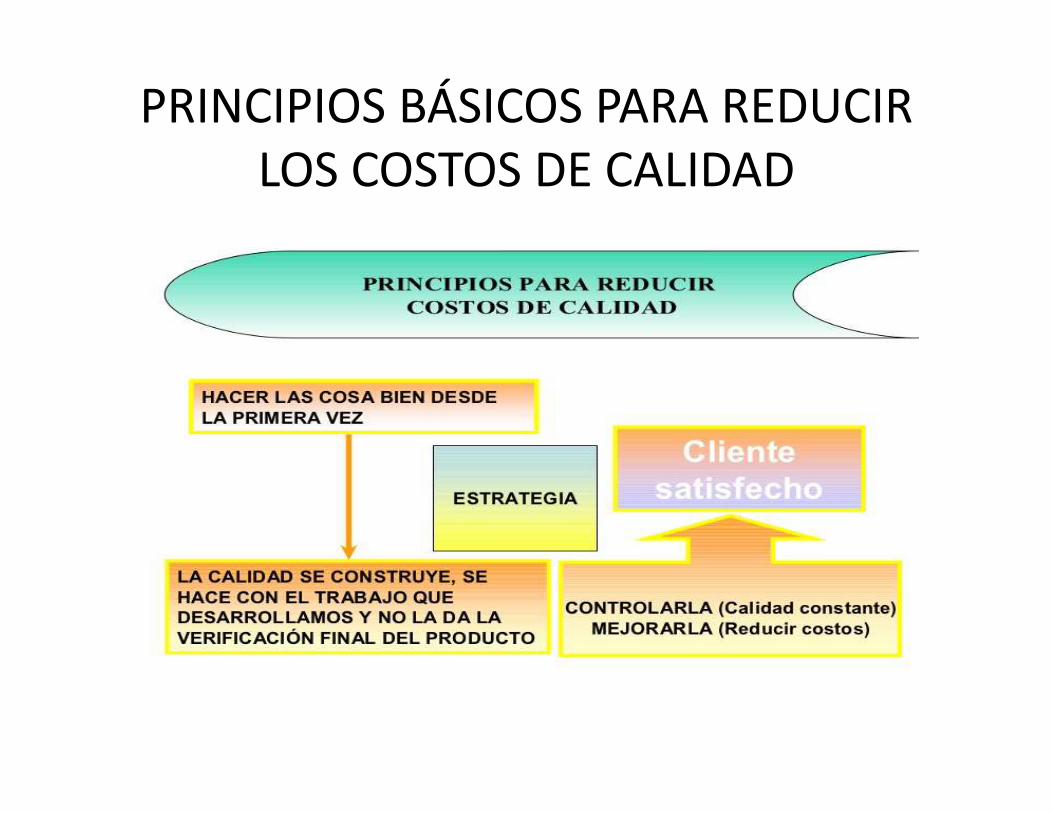

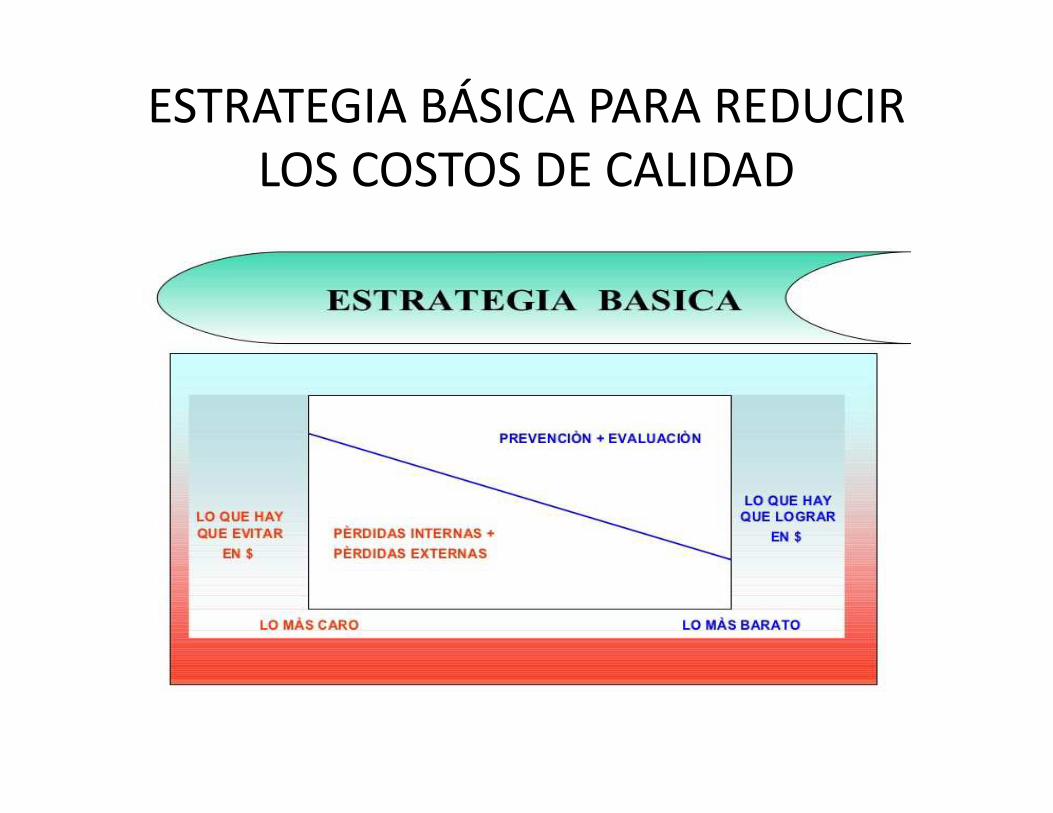

PRINCIPIOS BÁSICOS PARA REDUCIR LOS COSTOS DE CALIDAD

ESTRATEGIA BÁSICA PARA REDUCIR LOS COSTOS DE CALIDAD

123

Gestión de los costos de calidad

• El ISO 10014 Guidelines for Management theEconomics of Quality para “economías decalidad” recomienda:

• Vista desde el cliente:

– Identificar los factores que causan insatisfacción,satisfacción y deleite en el cliente.

– Monitorear la satisfacción del cliente.

– Generar un reporte de satisfacción del cliente.

124

Gestión de los costos de calidad

• El ISO 10014 Guidelines for Management theEconomics of Quality para “economías decalidad” recomienda: - Sólo para sistemas

maduros -

• Convergencia de visiones:– Realizar una revisión gerencial.

– Identificar áreas de oportunidad.

– Realizar análisis de costo beneficio para reducir costoso mejorar la satisfacción del cliente.

– Planes e implementar la mejora.

125

Gestión de los costos de calidad

• El ISO 9000 recomienda que se evalúe laefectividad del sistema de calidad, una formaes la financiera para que todos manejen elmismo lenguaje.

– ISO 9004-1:1994 Section 6 Financialconsiderations...

– Se debe monitorear tanto la satisfacción delcliente como los costos.

126

Gestión de los costos de calidad

• El QS 9000 de la Automotive Industry ActionGroup (AIAG) recomienda que documenten lastendencias en el “Costo de calidad pobre”asociadas con la producción de materiales noconformes:

– QS 9000 Clause 4.2.5.2 Quality and ProductivityImprovements– sugiere como oportunidades demejora la reducción de los costos de calidad,reducción de desperdicios, retrabajos y reparacionesasí como la reducción de la insatisfacción del cliente.

127

Gestión de los costos de calidad

• El Verband Der Automobil Industrie (VDA 6.1) incluye el requerimiento de tener un sistema de costos de calidad que incluya las cuatro categorías: prevención, evaluación, apreciación y fallas:

– Las empresas proveedoras deben mostrarevidencia de contar con un sistema implementadopara colectar y evaluar los costos dentro delproceso de revisión gerencial.

CALIDAD VS. REDUCCIÓN DE COSTOS

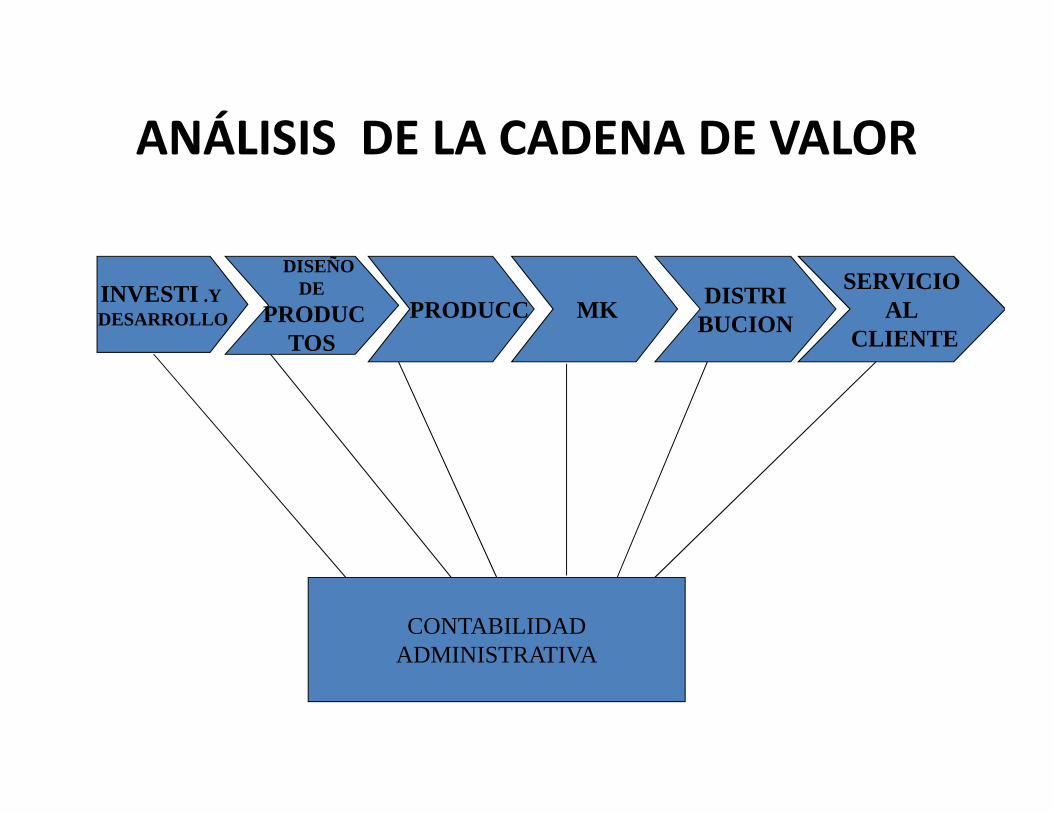

CADENA DE VALOR

SE REFIERE A LA SECUENCIA DE LA FUNCIONES DENEGOCIO EN LAS QUE SE AÑADE VALOR A LOS

PRODUCTOS O SERVICIOS DE UNA ORGANIZACIÓN.

ANÁLISIS DE LA CADENA DE VALOR

INVESTI .Y DESARROLLO

DISEÑODE

PRODUCTOS

PRODUCC MKDISTRI

BUCION

SERVICIOAL

CLIENTE

CONTABILIDADADMINISTRATIVA

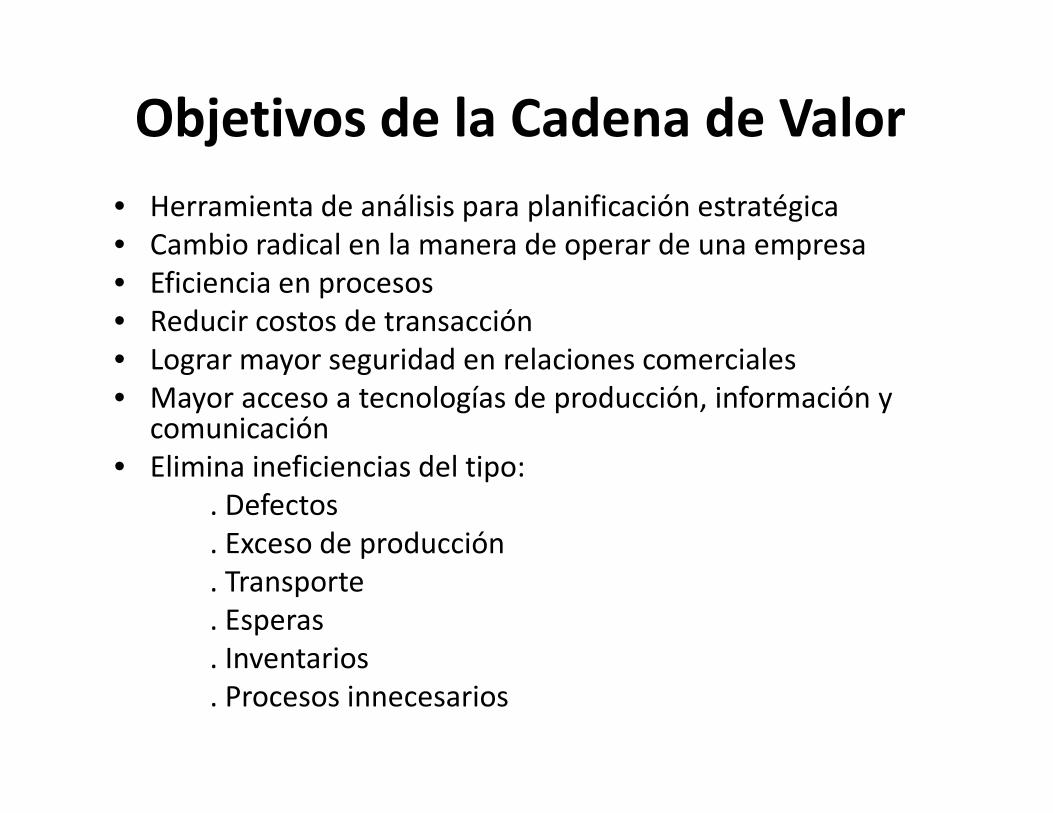

Objetivos de la Cadena de Valor

• Herramienta de análisis para planificación estratégica• Cambio radical en la manera de operar de una empresa• Eficiencia en procesos• Reducir costos de transacción• Lograr mayor seguridad en relaciones comerciales• Mayor acceso a tecnologías de producción, información y

comunicación• Elimina ineficiencias del tipo:

. Defectos

. Exceso de producción

. Transporte

. Esperas

. Inventarios

. Procesos innecesarios

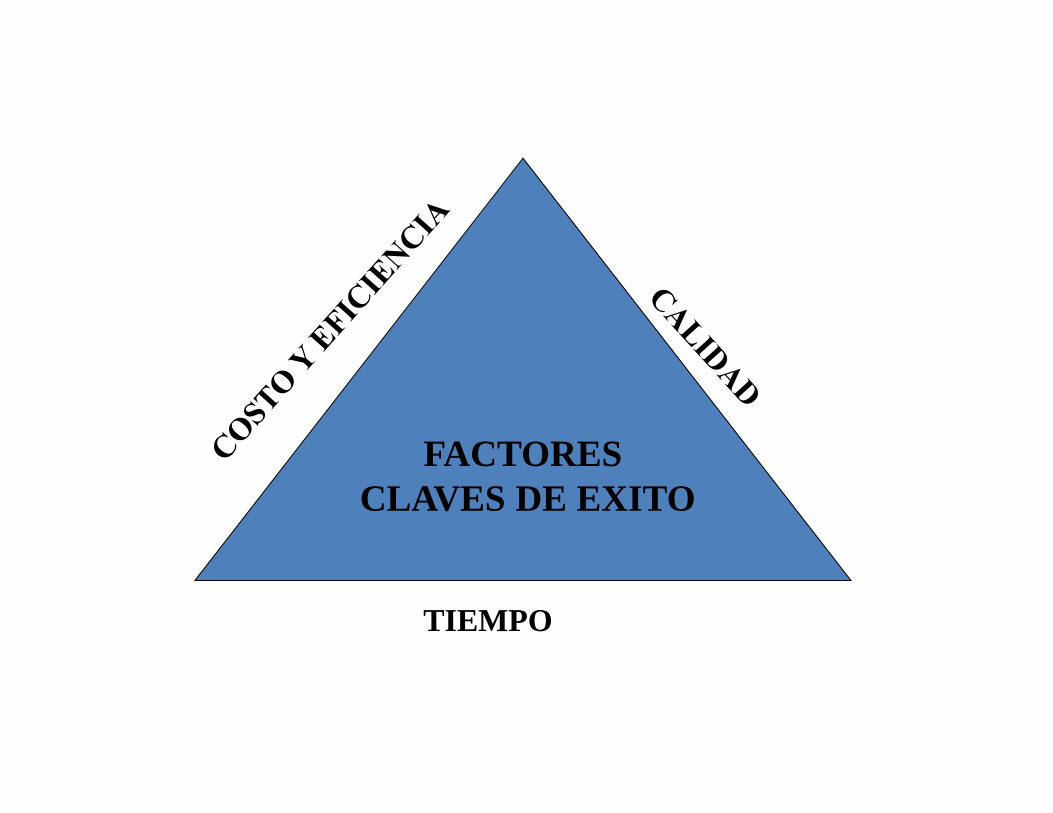

FACTORESCLAVES DE EXITO

TIEMPO

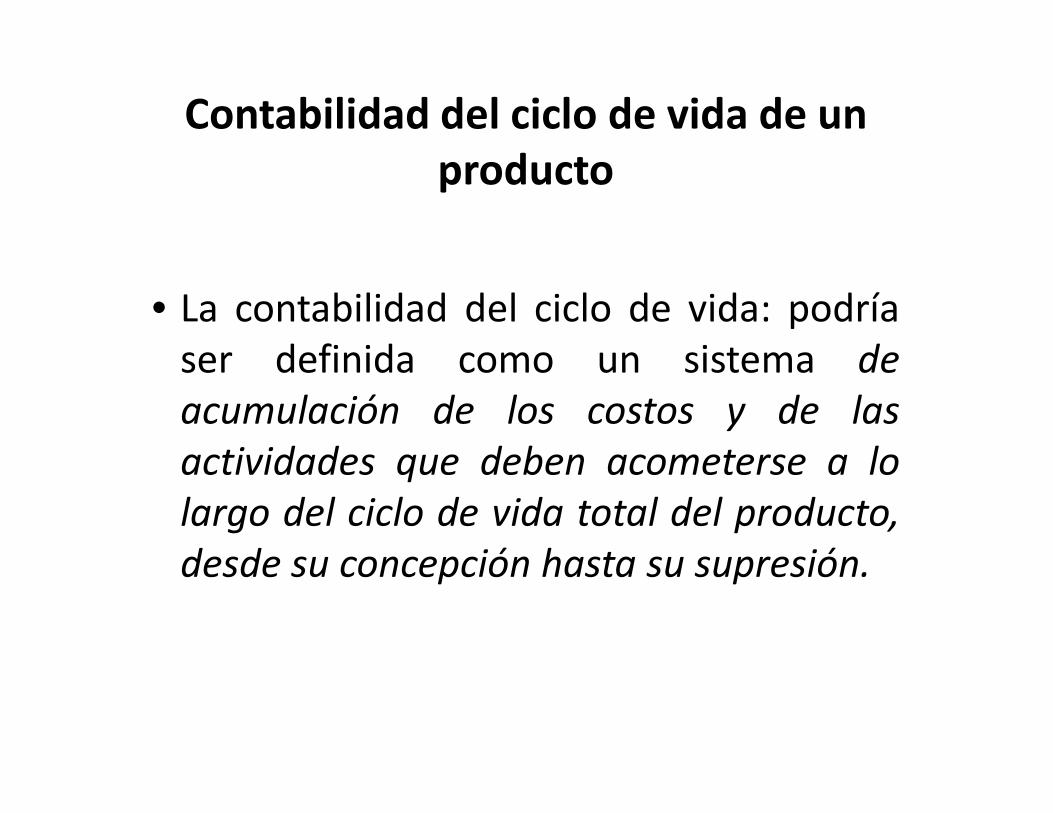

Contabilidad del ciclo de vida de un producto

• La contabilidad del ciclo de vida: podríaser definida como un sistema de

acumulación de los costos y de las

actividades que deben acometerse a lo

largo del ciclo de vida total del producto,

desde su concepción hasta su supresión.

ABC: Principales Objetivos

• Incrementar el valor agregado enbeneficio del cliente.

• Incrementar las utilidades de laempresa a través del valoragregado que se le proporciona alcliente.

TÉCNICA DE COSTEO BASADA EN ACTIVIDADES (ABC)

• El ABC realiza un proceso de estimación que busca apegarselo más posible a la realidad para asignar los costos a losproductos o servicios que una empresa provee.

• El costeo ABC permite a una empresa analizar las funciones,los procesos y las actividades que se realizan en toda sucadena de valor, dado que la empresa, como resultado delcosteo, es segmentada en actividades que a su vezintegrarán procesos y funciones.

El ABC consiste en las siguientesfases:

• Identificación de las actividades y sus atributos.

• Asignación de costo a las actividades.

• Asignar los costos de las actividades a otras actividades.

• Asignar los costos al producto.

IDENTIFICACIÓN DE LAS ACTIVIDADES Y SUS ATRIBUTOS

• Las actividades deben tener un resultado o“producto” identificable.

• Deben tener un cliente para ese producto.

• Debe absorber una proporción importante detiempo de una persona al menos (esto es, debehaber una persona encargada de esa actividad).

COSTEO DE LAS ACTIVIDADES

• Una vez que se han identificado las actividades, lasiguiente parte del proceso es determinar el costo enque se incurre por realizar cada una de ellas. Estoimplica que deben identificarse los recursos que seconsumen para realizarlas, como: mano de obra,tiempo, materiales, energía, etc.

¿Qué es un cost driver?

• También conocido como“Generador de Costo”, es unamedida cuantitativa de lo que seinvierte de un determinadorecurso en una actividad.

SELECCIÓN DEL COST DRIVER

• Por transacción, tales como numero de tiradas deproducción, de unidades producidas o de clientesatendidos.

• Por duración, Como tiempo para preparar una tirada,horas de inspección u horas de mano de obra directa.

• Por intensidad. Asigna directamente los recursos utilizadoscada vez que una actividad es llevada a cabo.

CONJUNTOS DE ACTIVIDADES HOMOGÉNEAS

• Nivel unitario. Las actividades se desempeñan cada vezque se produce una unidad.

• Nivel de tirada. Las actividades se consumen cada vezque se lleva a cabo una tirada de producción.

• Nivel de producto. Las actividades que se realizan parafabricar un producto en lo particular.

• Nivel fábrica. Las actividades que se efectúan paraposibilitar los procesos de fabricación en general.

ASIGNACIÓN DEL COSTO DE LAS ACTIVIDADES AL PRODUCTO

• Una vez que se determina el costo de las actividades, este debe serdespués asignado a los productos en función de los cost driversutilizados para cada actividad. Esto se hace obteniendo una tasapredeterminada por cada detonador de costo y luego multiplicándolapor la base real utilizada para cada actividad, para obtener así cuantose le habrá de asignar a cada producto por la actividad consumidapara poder consumirlo.

BIBLIOGRAFÍA CONSULTADA

• AMAT y Soldevila. 1998. Contabilidad de Gestión y Reducciónde Costes. Ediciones Gestión2.000. España.

• BACKER, Jacobsen y Ramírez. 1997. Contabilidad de Costos: un enfoque administrativo parala toma de decisiones. McgrawHill, México.

• CASHIN, James y R. Polimeni. 1999. Contabilidad de Costos. McGraw Hill. México.

• CERVANTES, Sergio. 1999. Casos Prácticos de Contabilidad de Costos. Tomo 1, 2 y 3.Instituto Mexicano de Contadores Públicos, A.C. México.

• GAYLE RAYBURN. 1999. Contabilidad y Administración de Costos. McGraw – Hill. Sextaedición. México.

• HANSEN y Mowen. 1996. Administración de Costos. Contabilidad y Control. InternationalThomson Editores, S.A. México.

• HARGADÓN Y MUNERA. 1985. Contabilidad de Costos. EditorialNorma. Colombia.

• HORNGREN, Foster y Datar. 1996. Contabilidad de Costos: Un enfoque gerencial. PrenticeHall, México. Página 98.

• NEUNER, J. 1996. Contabilidad de Costos. Principios y Práctica. UTEHA.

• PÉREZ DE LEÓN, Ortega. 1999. Contabilidad de Costos. Instituto Mexicano deContadores Públicos, A.C. Limusa. México.

• RAMÍREZ PADILLA, D. 2001. Contabilidad Administrativa. Sexta edición. McgrawHill.México.

• SAEZ, Ángel. 1993. Contabilidad de Costos y Contabilidad deGestión. McGrawHill,México.

• POLIMENI, Fabozzi y Adelberg. 1998. Contabilidad de Costos: Concepto y aplicaciones parala toma de decisiones gerenciales. McGrawHill, México.

• SINISTERRA, G. 1997. Fundamentos de Contabilidad Financiera y de Gestión. EditorialUniversidad del Valle, Cali, Colombia.

¡GRACIAS POR SU ATENCIÓN!

Related Documents