1 I. PENDAHULUAN A. LATAR BELAKANG MASALAH Memberikan jaminan sosial kepada siapapun yang menderita merupakan suatu kebiasaan yang baik dalam Islam. Jaminan sosial merupakan salah satu cara penanggulangan masalah kaum dhuafa yang telah direalisasikan sejak zaman Rasulullah SAW. Apa yang dilakukan Rasulullah SAW telah memperlihatkan bagaimana Islam memberikan perhatian yang besar terhadap kaum dhuafa. Jaminan sosial yang diberikan oleh Rasulullah SAW tidak sekedar dalam sabda-sabda beliau, tetapi juga berwujud aktivitas konkret dan riil yang beliau lakukan. Dalam sirah nabawiyah dapat dilihat bagaimana cara dan aktivitas Rasulullah dalam membantu dan menyelesaikan masalah kaum dhuafa. Data yang dikeluarkan Badan Pusat Statistik Indonesia melalui laman resminya melansir bahwa hingga Maret 2013 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

I. PENDAHULUAN

A. LATAR BELAKANG MASALAH

Memberikan jaminan sosial kepada siapapun yang

menderita merupakan suatu kebiasaan yang baik dalam

Islam. Jaminan sosial merupakan salah satu cara

penanggulangan masalah kaum dhuafa yang telah

direalisasikan sejak zaman Rasulullah SAW. Apa yang

dilakukan Rasulullah SAW telah memperlihatkan

bagaimana Islam memberikan perhatian yang besar

terhadap kaum dhuafa. Jaminan sosial yang diberikan

oleh Rasulullah SAW tidak sekedar dalam sabda-sabda

beliau, tetapi juga berwujud aktivitas konkret dan

riil yang beliau lakukan.

Dalam sirah nabawiyah dapat dilihat bagaimana cara

dan aktivitas Rasulullah dalam membantu dan

menyelesaikan masalah kaum dhuafa. Data yang

dikeluarkan Badan Pusat Statistik Indonesia melalui

laman resminya melansir bahwa hingga Maret 2013

1

2

tercatat 28, 07 juta penduduk Indonesia yang hidup

dalam rantai kemiskinan.

Kemiskinan selalu menjadi permasalahan pelik yang

tak kunjung menemui titik terang. Lingkaran

kemiskinan yang seakan membelenggu langkah Indonesia

untuk nergerak maju. Bagaimana tidak, kemiskinan

menjadi dalih nutrisi yang tidak terpenuhi, gizi

yang tak memadai menyebabkan sistem imun lemah dan

kesehatan terganggu, kesehatan tak mendukung

menghambat adanya pendidikan yang baik, kurangnya

pendidikan mengakibatkan perolehan pekerjaan yang

tidak layak, sehingga upah yang diterima sedikit,

upah rendah lagi lagi menyebabkan kemiskinan.

Salah satu yang bisa dilakukan untuk memerangi

kemiskinan yaitu membudayakan zakat. Zakat diyakini

mampu memberikan jaminan sosial bagi kaum dhuafa.

Namun zakat belum begitu “sukses” di Indonesia

sekalipun mayoritas penduduk bumi pertiwi ini

muslim. Kampanye wajib pajak seolah-olah

menenggelamkan kewajiban membayar zakat.

2

3

Eksistensi Organisasi Pengelola Zakat sebagai

lembaga yang mengumpulkan, mengelola, dan

menyalurkan zakat mutlak diperlukan. Regulasi zakat

pertama di Indonesia adalah Surat Edaran Kementerian

Agama No.A/VII/17367 tahun 1951 yang melanjutkan

ketentuan ordonansi Belanda bahwa negara tidak

mencampuri urusan pemungutan dan pembagian zakat,

tetapi hanya melakukan pengawasan.

Di Indonesia, pengelolaan dana ZIS telah diatur

Undang-Undang Nomor 38 Tahun 1999 tentang

Pengelolaan Zakat. UU ini mengatur tentang

Organisasi Pengelola Zakat (OPZ) yang boleh

beroperasi di Indonesia. OPZ yang disebutkan dalam

UU tersebut adalah Badan Amil Zakat (BAZ) dan

Lembaga Amil Zakat (LAZ). BAZ merupakan lembaga

pengumpul dan pendayagunaan dana zakat yang dibentuk

oleh pemerintah dari tingkat pusat sampai dengan

tingkat daerah sedangkan LAZ merupakan OPZ yang

dibentuk atas swadaya masyarakat.

3

4

Dalam perkembangannya LAZ lebih maju dan dinamis

dibandingkan BAZ bahkan bentuk LAZ bisa dikembangkan

dalam berbagai kelompok masyarakat seperti takmir

masjid, yayasan pengelola dana ZIS, maupun Unit

Pengumpul Zakat (UPZ) yang ada di setiap perusahaan

yang berusaha mengorganisir pengumpulan dana ZIS

dari direksi maupun karyawan.

Perkembangan BAZ dan LAZ di Indonesia perlu diikuti

dengan proses akuntabilitas publik yang baik dan

transparan dengan mengedepankan motivasi

melaksanakan amanah umat. Pemerintah telah mengatur

tentang proses pelaporan bagi BAZ dan LAZ dengan

Keputusan Menteri Agama RI Nomor 373 Tahun tentang

pelaksanaan UU Nomor 38 Tahun 1999 tentang

Pengelolaan Zakat Pasal 31 yang isinya:

Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ) memberikan

laporan tahunan pelaksanaan tugasnya kepada pemerintah sesuai

dengan tingkatannya selambat-lambatnya 3 (tiga) bulan setelah akhir

tahun.

4

5

Bahkan dalam salah satu syarat pendirian LAZ yang

tertuang pada Pasal 22 SK Menteri Agama RI tersebut

disebutkan bahwa untuk mendapatkan ijin dari

pemerintah, maka laporan keuangan LAZ untuk 2 tahun

terakhir harus sudah diaudit oleh Akuntan Publik.

Selanjutnya, laporan keuangan LAZ tingkat pusat

maupun propinsi harus bersedia diaudit oleh Akuntan

Publik dan disurvey sewaktu-waktu oleh Tim dari

Departemen Agama.

Dalam proses pelaporan keuangan BAZ dan LAZ selama

ini sampai dengan SK Menteri Agama tersebut

dikeluarkan, OPZ belum memiliki standar akuntansi

keuangan sehingga terjadi perbedaan penyusunan

laporan keuangan antara satu lembaga dengan lembaga

yang lain. OPZ yang cukup inovatif kemudian

menggunakan PSAK Nomor 45 tentang Pelaporan Keuangan

Organisasi Nirlaba. Namun demikian, penggunaan PSAK

tersebut tidaklah mampu sepenuhnya mengatasi

permasalahan standar akuntansi keuangan untuk OPZ.

Sampai akhirnya pada Tahun 2005, Forum Zakat

5

6

berupaya untuk menyusun Pedoman Akuntansi bagi

Organisasi Pengelola Zakat (PA-OPZ).

Belum lagi sempat disosialisasikan dan diterapkan

secara luas, Forum Zakat telah mengadakan kerja sama

dengan Ikatan Akuntan Indonesia untuk menyusun

Pernyataan Standar Akuntansi Keuangan (PSAK) Zakat

pada tahun 2007. Akhirnya pada tahun 2008, IAI telah

menyelesaikan ED PSAK Nomor 109 tentang Akuntansi

Zakat yang resmi diberlakukan untuk penyusunan dan

penyajian laporan keuangan entitas pengelola zakat

per 1 januari 2009.

Namun, pada pelaksanaannya, masih banyak OPZ yang

belum mengimplementasikan PSAK Nomor 109 tentang

Akuntansi Zakat, Infaq, dan Sedekah dalam melakukan

pengakuan, pengukuran, pengungkapan, dan penyajian.

Salah satunya adalah Rumah Zakat Cabang Bandar

Lampung. Berdasarkan uraian tersebut, maka

penelitian ini diberi judul, “Implementasi Penerapan

Pernyataan Standar Akuntansi Keuangan Nomor 109

Tentang Akuntansi Zakat, Infak, dan Sedekah pada

6

7

Rumah Zakat Cabang Bandar Lampung.”

B. RUMUSAN DAN BATASAN MASALAH

Rumusan masalah yang ingin diteliti adalah

bagaimanakah implementasi PSAK Nomor 109 tentang

akuntansi zakat, infak, dan sedekah pada Rumah Zakat

Cabang Bandar Lampung?

Untuk memfokuskan penelitian agar masalah yang

diteliti memiliki ruang lingkup dan arah yang jelas,

maka peneliti memberikan batasan masalah sebagai

berikut:

1. Implementasi yang diukur dalam penelitian ini

adalah kemampuan organisasi pengelola zakat dalam

melakukan pengakuan, pengukuran, pengungkapan, dan

penyajian zakat, infak, dan sedekah sesuai dengan

PSAK Nomor 109 tentang akuntansi zakat, infak, dan

sedekah.

2. Sampel yang dipakai dalam penelitian ini adalah

organisasi pengelola zakat yang beroperasi di

Bandarlampung yaitu Rumah Zakat.

7

8

C. TUJUAN PENELITIAN

Tujuan dari penelitian ini adalah untuk mengetahui

apakah penerapan Akuntansi Zakat, Infak, dan Sedekah

pada Rumah Zakat Cabang Bandar Lampung sudah sesuai

dengan PSAK Nomor 109.

D. MANFAAT PENELITIAN

1. Untuk menambah pengetahuan dan wawasan peneliti

dalam bidang akuntansi zakat, infak, dan sedekah

2. Hasil penelitian ini bisa digunakan sebagai

bahan dan masukan dalam melakukan penelitian

pada bidang yang sejenis.

3. Bagi Organisasi Pengelola Zakat, penelitian ini

menjadi bahan evaluasi dalam hal ini yaitu

penerapan pernyataan standar akuntansi keuangan

nomor 109 tentang akuntansi zakat, infak, dan

sedekah.

8

9

II.LANDASAN TEORI

A. Pengertian Zakat

Ditinjau dari segi bahasa, kata zakat

mempunyai beberapa arti, yaitu albarakatu

‘keberkahan’, al-namaa ‘pertumbuhan dan

perkembangan’, al-thaharatu ‘kesucian’ dan ash-

shalahu ‘keberesan’. Sedangkan secara istilah zakat

ialah nama pengambilan tertentu dari harta

tertentu, menurut sifat-sifat yang tertentu,

dan untuk diberikan kepada golongan tertentu.

Allah berfirman dalam surat At Taubah 103:

Artinya: ”Ambilah zakat dari sebagian harta mereka,dengan

zakat itu kamu membersihkan dan mensucikan mereka.

Sesungguhnya doa kamu itu menjadi ketentraman jiwa bagi mereka.

Dan Allah Maha Mendengar Lagi Maha Mengetahui.” (QS. At

Taubah:103)

Infaq adalah mengeluarkan harta yang mencakup zakat

dan non zakat. Infaq ada yang wajib dan ada

9

10

yang sunah. Infaq wajib diantaranya adalah

zakat, kafarat, dan nadzar.

Sedangkan Infaq sunah diantaranya adalah infaq

kepada fakir miskin sesama muslim, infaqbencana

alam, dan infaq kemanusiaan. Menurut PSAK No.109,

infaq/sedekah adalah harta yang diberikan secara

sukarela oleh pemiliknya, baik yang

peruntukannya dibatasi (ditentukan) maupun tidak

dibatasi.

Sedekah adalah pemberian harta kepada orang-

orang fakir-miskin, orang yang membutuhkan,

ataupun pihak-pihak lain yang berhak menerima

sedekah, tanpa disertai imbalan, tanpa paksaan,

tanpa batasan jumlah, kapan saja dan berapapun

jumlahnya. Sedekah ini hukumnya adalah sunah,

bukan wajib.

B. Dasar Hukum Zakat

Zakat merupakan salah satu rukun Islam dan menjadi

salah satu unsur pokok bagi tegaknya syariat Islam.

10

11

Zakat merupakan kewajiban untuk mengeluarkan

sebagian harta yang bersifat mengikat. Kewajiban

tersebut berlaku untuk seluruh umat yang

baligh atau belum, berakal atau gila. Dimana

mereka sudah memiliki sejumlah harta yang

sudah masuk batas nisabnya, maka wajib

dikeluarkan harta dalam jumlah tertentu untuk

diberikan kepada mustahiq zakat yang terdiri

dari delapan golongan. Landasan kewajiban zakat

disebutkan dalam Al Qur’an dan Sunah:

a. Al Qur’an

Dalam Al Qur’an Allah SWT telah menyebutkan

tentang zakat, diantaranya dalam Surat Al Baqarah

ayat 43: “Dan Dirikanlah shalat, tunaikanlah zakat

dan ruku'lah beserta orang-orang yang ruku.”

Surat at Taubah ayat 103: “Ambillah zakat dari

sebagian harta mereka, dengan zakat itu kamu membersihkan dan

mensucikan mereka dan mendo’alah untuk mereka. Sesungguhnya

do’a kamu itu (menjadi) ketentraman jiwa bagi mereka, dan Allah

Maha mendengar lagi Maha Mengetahui”. Surat al

11

12

Baqarah ayat 282: “Hai orang-orang yang beriman, apabila

kamu bermu'amalah tidak secara tunai untuk waktu yang

ditentukan, hendaklah kamu menuliskannya. Dan hendaklah

seorang penulis di antara kamu menuliskannya dengan benar.

Dan janganlah penulis enggan menuliskannya sebagaimana Allah

mengajarkannya…” .Surat An Nisa’ ayat 58:

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat

kepada yang berhak menerimanya, dan (menyuruh kamu) apabila

menetapkan hukum di antara manusia supaya kamu menetapkan

dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-

baiknya kepadamu. Sesungguhnya Allah adalah Maha mendengar

lagi Maha melihat.”

b. Hadits

Hadits Rasulullah SAW menyatakan: Artinya:

“Islam adalah engkau beribadah kepada Allah dan tidak

menyekutukanNya, mendirikan sholat, menunaikan zakat yang di

fardhukan, dan berpuasa di bulan Ramadhan.”(HR Bukhori)

Kemudian dalam hadits yang lain juga

dijelaskan, ketika Rasulullah SAW mengutus

mu’adz bin jabal ke daerah yaman. Beliau

12

13

bersabda kepadanya: “….jika mereka menuruti perintahmu

untuk itu, ketetapan atas mereka untuk mengeluarkan zakat,

beritahukanlah kepada mereka bahwasanya Allah SWT

mewajibkan kepada mereka untuk mengeluarkan zakat yang

diambil dari orang-orang kaya dan diberikan lagi kepada orang-

orang fakir diantara mereka….” (HR Bukhori)

c. Ijma'

Ulama khalaf (kontemporer) maupun ulama salaf

(klasik) telah sepakat bahwa zakat wajib bagi

umat muslim dan bagi yang mengingkari berarti telah

kafir dari Islam.

C. Muzaki dan Mustahiq

Muzaki adalah orang atau badan yang dimiliki oleh

orang muslim yang berkewajiban menunaikan zakat.

Sedangkan mustahiq adalah orang atau badan

yang berhak menerima Zakat. Adapun yang berhak

menerima zakat yaitu ada delapan golongan

diantaranya, fakir, miskin, amil, muallaf, hamba

sahaya, gharim, fissabilillah, dan ibnu sabil.

13

14

Sesuai dengan firman Allah SWT dalam Surah at-

Taubah ayat 60:

“ Sesungguhnya zakat- zakat itu hanya disalurkan untuk orang-

orang fakir, orangorang miskin, pengurus zakat, mualaf,

memerdekakan budak, orang yang berhutang (gharim), fi

sabilillah, dan orang-orang yng sedang dalam perjalanan

(musafir) sebagai untuk memperoleh penghasilan yang tidak terikat

oleh suatu hubungan kerja sesuatu ketetapan yang diwajibkan

Allah SWT. sesungguhnya Allah maha mengetahui lagi maha

bijaksana”.

D. Organisasi Pengelola Zakat

Secara kelembagaan, Organisasi Pengelola Zakat

(OPZ) harus memiliki kemapanan berupa kelengkapan

hal-hal berikut:

14

15

a. Visi dan Misi

Setiap OPZ harus memiliki visi dan misi yang

jelas. Visi dan misi yang akan mengarahkan

aktivitas/ kegiatan dengan baik. Kejelasan visi

dan misi yang akan menghindarkan OPZ dari

formalism organisasi, dimana pengelolaan zakat

hanya sebatas pemenuhan kewajiban, tidak lebih.

b. Kedudukan dan Sifat Lembaga

Kedudukan OPZ dapat dijelaskan sebagai berikut:

1. BAZNAS adalah organisasi pengelola zakat yang

dibentuk oleh pemerintah, dimana pengelolaannya

terdiri dari unsur-unsur pemerintah.

2. LAZ adalah organisasi pengelola zakat yang

dibentuk sepenuhnya atas prakarsa masyarakat

dan merupakan badan hukum tersendiri, serta

mendapat izin dari pemerintah setalah

memperoleh rekomendasi dari BAZNAS

Pengelolaan dari kedua jenis OPZ tersebut

haruslah bersifat

1. Independen

15

16

Independen artinya lembaga ini tidak mempunyai

ketergantungan kepada orang-orang tertentu atau

lembaga lain. Hal ini untuk menjaga keleluasaan

untuk memberikan pertanggungjawaban kepada

masyarakat donator.

2. Netral

Karena didanai oleh masyarakat, berarti lembaga

ini adalah milik masyarakat, sehingga dalam

menjalankan aktivitasnya lembaga tidak boleh

hanya menguntungkan golongan tertentu saja.

3. Tidak Berpolitik (Praktik)

Lembaga jangan sampai terjebak dalam kegiatan

politik praktis. Hal ini perlu dilakukan agar

donator dari partai lain yakin bahwa dana itu

tidak digunakan untuk kepentingan partai

politik.

4. Tidak Diskriminatif

Dalam menyalurkan dananya, lembaga tidak boleh

berdasarkan pada perbedaan suku atau golongan,

tetapi selalu menggunakan parameter-parameter

16

17

yang jelas dan dapat dipertanggungkawabkan baik

secara syariah maupun manajerial.

c. Legalitas dan Struktur Organisasi

Khususnya untuk LAZ, badan hokum yang dianjurkan

adalah yayasan yang terdaftar sebagai organisasi

kemasyarakatan Islam. Struktur organisasi

seramping mungkin dan disesuaikan dengan

kebutuhan sehingga organisasi akan efektif dan

efisien.

OPZ harus melakukan aliansi strategis dengan

berbagai pihak, baik dalam hal pencarian dana,

penyaluran dana, dan publikasi.

E. Pengertian Akuntansi Zakat

Akuntansi dapat didefinisikan sebagai proses

pencatatan, penggolongan, peringkasan, pelaporan

dan penganalisaan data keuangan suatu

organisasi. Menurut Husein Sahatah (1997) akuntansi

zakat mal dianggap sebagai salah satu cabang ilmu

akuntansi yang dikhususkan untuk menentukan dan

menilai aset wajib zakat, menimbang kadarnya

17

18

(volume), dan mendistribusikan hasilnya kepada para

mustahiq dengan berdasarkan kepada kaidah-kaidah

syariat Islam.

Standar akuntansi zakat sesungguhnya mempunyai

aturan tersendiri dengan melihat sifat zakat ini,

standar akuntansi akan mengikuti bagaimana harta

dinilai dan diukur. Secara umum standar akuntansi

zakat akan dijelaskan sebagai berikut: penilaian

dengan harga pasar sekarang, aturan satu tahun,

kekayaan/aset, aktiva tetap tidak kena zakat,

nisab (batas jumlah). Transaksi Zakat adalah

transaksi Zakat, Infaq dan Sedekah.

Akuntabilitas organisasi pengelola zakat

ditunjukkan dalam laporan keuangan tersebut,

untuk bisa disahkan sebagai organisasi resmi,

lembaga zakat harus menggunakan sistem pembukuan

yang benar dan siap diaudit akuntan publik. Ini

artinya standar akuntansi zakat mutlak diperlukan.

Karena dalam PSAK No. 109, akuntansi zakat

bertujuan untuk mengatur pengakuan, pengukuran,

18

19

penyajian dan pengungkapan transaksi zakat,

infak/sedekah.

F. Pengakuan, Pengukuran, Pengungkapan, dan Penyajian

Zakat, Infaq dan Sedekah

Berdasarkan PSAK Nomor 109 tentang Akuntansi Zakat,

Infak, dan Sedekah, maka diatur hal-hal berikut:

a. Pengakuan

i. Zakat

Penerimaan zakat diakui pada saat kas atau aset

lainnya diterima. Zakat yang diterima dari

muzakkidiakui sebagai penambah dana zakat:

(a) jika dalam bentuk kas maka sebesar jumlah

yang diterima;

(b) jika dalam bentuk nonkas maka sebesar nilai

wajar aset nonkas tersebut.

ii. Infak dan Sedekah

Infak/sedekah yang diterima diakui sebagai

danainfak/sedekah terikat atau tidak terikat

sesuai dengan tujuan pemberi infak/sedekah

sebesar:

19

20

(a) jumlah yang diterima, jika dalam bentuk kas;

(b) nilai wajar, jika dalam bentuk nonkas.

Infak/sedekah yang diterima diakui sebagai dana

amil untuk bagian amil dan dana infak/sedekah

untuk bagian penerima infak/sedekah.

b. Pengukuran

i. Zakat

Jika terjadi penurunan nilai aset zakat nonkas,

jumlah kerugian yang ditanggung harus

diperlakukan sebagai pengurang dana zakat atau

pengurang dana amil tergantung dari sebab

terjadinya kerugian tersebut

ii. Infak dan Sedekah

Infak/sedekah yang diterima dapat berupa kas

atau aset nonkas. Aset nonkas dapat berupa aset

lancar atau tidak lancar.Aset tidak lancar yang

diterima oleh amil dan diamanahkan untuk

dikelola dinilai sebesar nilai wajar saat

penerimaannya dan diakui sebagai aset tidak

lancar infak/sedekah. Penyusutan dari aset

tersebut diperlakukan sebagai pengurang dana

20

21

infak/sedekah terikat apabila penggunaan atau

pengelolaan aset tersebut sudah ditentukan oleh

pemberi.

c. Pengungkapan

i. Zakat

Amil harus mengungkapkan hal-hal berikut terkait

dengan transaksi zakat, tetapi tidak terbatas

pada:

(a) kebijakan penyaluran zakat, seperti

penentuan skala prioritas penyaluran, dan

penerima;

(b) kebijakan pembagian antara dana amil dan

dana nonamil atas penerimaan zakat, seperti

persentase pembagian, alasan, dan konsistensi

kebijakan;

(c) metode penentuan nilai wajar yang digunakan

untuk penerimaan zakat berupa aset nonkas;

(d) rincian jumlah penyaluran dana zakat yang

mencakup jumlah beban pengelolaan dan jumlah

dana yang diterima langsung mustahiq; dan

21

22

(e) hubungan istimewa antara amil dan mustahiq

yang meliputi:

1. sifat hubungan istimewa;

2. jumlah dan jenis aset yang disalurkan; dan

3. presentase dari aset yang disalurkan

tersebut dari total penyaluran selama

periode.

ii. Infak/Sedekah

Amil harus mengungkapkan hal-hal berikut terkait

dengan transaksi infak/sedekah, tetapi tidak

terbatas pada:

(a) metode penentuan nilai wajar yang digunakan

untuk penerimaan infak/sedekah berupa aset

nonkas;

(b) kebijakan pembagian antara dana amil dan dana

nonamil atas penerimaan infak/sedekah, seperti

persentase pembagian, alasan, dan konsistensi

kebijakan;

(c) kebijakan penyaluran infak/sedekah, seperti

penentuan skala prioritas penyaluran, dan

penerima;

22

23

(d) keberadaan dana infak/sedekah yang tidak

langsung disalurkan tetapi dikelola terlebih

dahulu, jika ada, maka harus diungkapkan jumlah

dan persentase dari seluruh penerimaan

infak/sedekah selama periode pelaporan serta

alasannya;

(e) hasil yang diperoleh dari pengelolaan yang

dimaksud di huruf (d) diungkapkan secara

terpisah;

(f) penggunaan dana infak/sedekah menjadi aset

kelolaan yang diperuntukkan bagi yang berhak,

jika ada, jumlah dan persentase terhadap

seluruh penggunaan dana infak/sedekah serta

alasannya;

(g) rincian jumlah penyaluran dana infak/sedekah

yang mencakup jumlah beban pengelolaan dan

jumlah dana yang diterima langsung oleh

penerima infak/sedekah;

(h) rincian dana infak/sedekah berdasarkan

peruntukannya, terikat dan tidak terikat; dan

23

24

(i) hubungan istimewa antara amil dengan penerima

infak/sedekah yang meliputi:

1. sifat hubungan istimewa;

2. jumlah dan jenis aset yang disalurkan; dan

3. presentase dari aset yang disalurkan tersebut

dari total penyaluran selama periode.

Selain itu, amil mengungkapkan hal-hal berikut:

(a) keberadaan dana nonhalal, jika ada,

diungkapkan mengenai kebijakan atas penerimaan

dan penyaluran dana, alasan, dan jumlahnya; dan

(b) kinerja amil atas penerimaan dan penyaluran

dana zakat dan dana infak/sedekah.

d. Penyajian

Amil menyajikan dana zakat, dana infak/sedekah,

dana amil, dan dana nonhalal secara terpisah dalam

neraca (laporan posisi keuangan).

24

25

G. Penelitian Terdahulu

Beberapa penelitian terdahulu tentang PSAK Nomor 109

telah dilakukan yaitu implementasi PSAK Nomor 109

pada suatu Lembaga Amil Zakat.. Umi (2011) melakukan

studi terhadap penerapan akuntansi zakat pada LAZ

DPU DT Cabang Semarang. Hasil dari penelitian ini

adalah LAZ DPU DT Cabang Semarang belum mampu

menerapkan PSAK Nomor 109 karena belum melakukan

lima laporan keuangan menurut PSAK No. 109

diantaranya adalah neraca, laporan sumber dan

penggunaan dana, laporan perubahan dana asset

kelolaan, laporan arus kas, dan catatan atas

laporan keuangan.

Istutik (2013) melakukan penelitian deskriftif

kualitatif ini untuk menjelaskan kondisi

faktual bentuk dan komponen laporan keuangan yang

dimiliki oleh lembaga amil sebagai cerminan dari

pemahamannya terhadap standar akuntansi ZIS

(PSAK 109) yang berlaku. Penelitian dilakukan

terhadap lima lembaga amil yang berada di kota

25

26

Malang, meliputi LAZIS Sabilillah, BaitulMaal

Hidayatullah (BMH), Yayasan Dana SosialAl-Falah

(YDSF), LAZISMU, dan LAZIS Baitul Ummah. Hasil

dari penelitian ini adalah Semua lembaga amil

yang diteliti sampai dengan akhir tahun 2011

telah melakukan pertanggungjawaban keuangan atas

dana ZIS yang diterima dan disalurkannya. Namun

bentuk dan komponen laporan keuangan yang

disusun dari kelima lembaga amil tersebut tidak

mencerminkan hasil implementasi standar akuntansi

ZIS (PSAK 109). Laporan keuangan yang disusun

hanya untuk memberikan informasi tentang arus

kas masuk dan arus kas keluar dengan

menyebutnya laporan penerimaan dan pengeluaran

kas, bukan laporan arus kas yang diatur dalam

PSAK 2.

Periode pelaporan untuk laporan penerimaan dan

pengeluaran kas lembaga amil yang diteliti

mulai dari periode bulanan sampai dengan periode

tahunan. Penerimaan kas dikelompokkan menurut

26

27

sumber penerimaan zakat, infak, dan sedekah,

dan pengeluaran kas dikelompokkan menurut

aktivitas atau kelompok penerima (misal:

pendidikan, yatim piatu, dhuafa). Bentuk laporan

keuangan lembaga yang diteliti tidak

mencerminkan pemahaman terhadap PSAK 109.

H. Kerangka Pemikiran

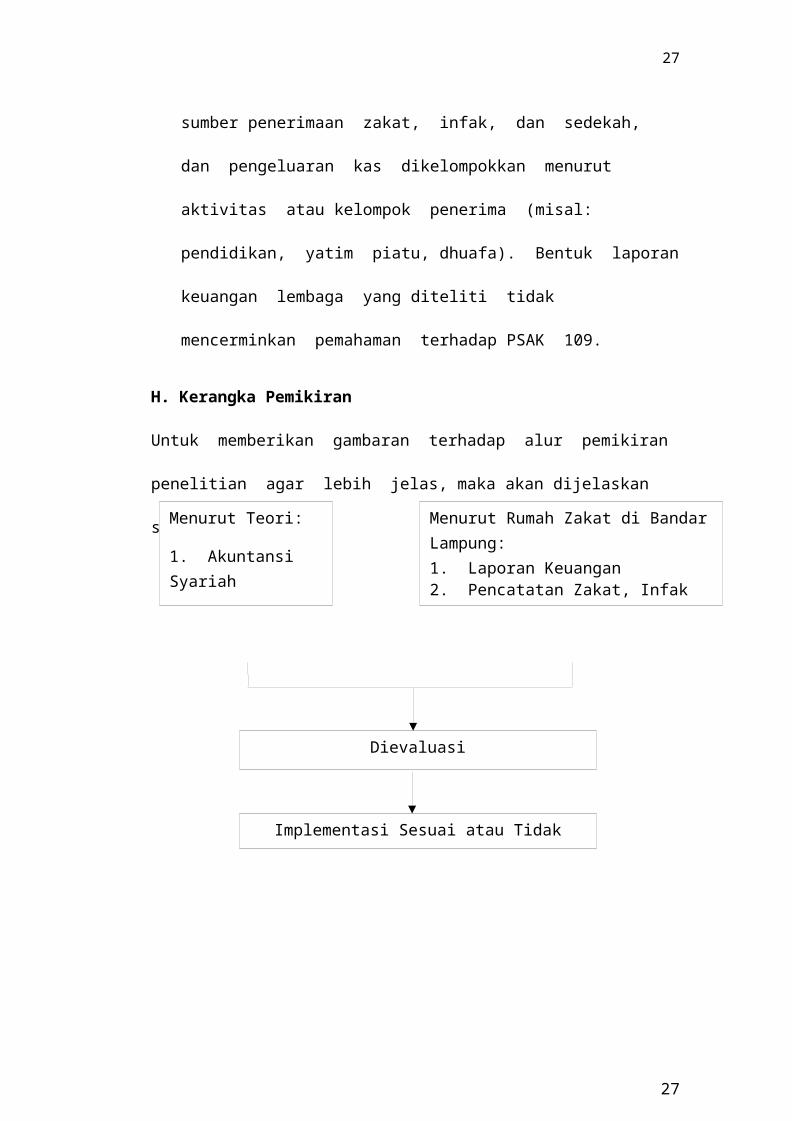

Untuk memberikan gambaran terhadap alur pemikiran

penelitian agar lebih jelas, maka akan dijelaskan

sebagai berikut:

27

Menurut Teori:

1. Akuntansi Syariah

Menurut Rumah Zakat di BandarLampung:1. Laporan Keuangan2. Pencatatan Zakat, Infak dan

Dievaluasi

Implementasi Sesuai atau Tidaksesuai

28

III. METODE PENELITIAN

A. JENIS PENELITIAN

Penelitian skripsi yang dipilih oleh penulis adalah

penelitian kualitatif deskriptif, yaitu jenis

penelitian yang berusaha menggambarkan dan

menginterpretasi objek sesuai dengan keadaan

sebenarnya. (Hartoto, 2009) Selain itu, pendapat

lain mengatakan bahwa penelitian kualitatif

deskriptif adalah penelitian yang dimaksudkan untuk

mengumpulkan infornasi mengenai suatu gejala yang

ada, yaitu keadaan gejala menurut apa adanya pada

saat penelitian dilakukan. (Arikunto, 2005)

B. JENIS DAN SUMBER DATA

Jenis data dalam penelitian ini adalah data primer

dan data sekunder. Sumber data dari masing-masing

jenis dalam penelitian ini adalah :

1. Data Primer

28

29

Data Primer diperoleh langsung dari hasil

wawancara dengan pihak yang

berkompeten dan berwenang dalam memberikan data

yang dibutuhkan di Rumah Zakat Cabang Bandar

Lampung.

2. Data Sekunder

Data Sekunder berasal dari data yang diperoleh

dari Rumah Zakat Cabang Bandar Lampung berupa

Laporan Keuangan tahun anggaran 2013-2014. Data

sekunder lainnya seperti laporan/dokumen lainnya,

catatan-catatan, dan data terkait lainnya.

C. TEKNIK PENGUMPULAN DATA

Teknik pengumpulan data merupakan langkah yang

strategis dalam penelitian karena tujuan utama dari

penelitian adalah mendapatkan data.

Menurut Sugiyono (2010:63) terdapat beberapa teknik

pengumpulan data yang dapat dilakukan, diantaranya

adalah dengan observasi (pengamatan), dokumentasi

dan wawancara. Penelitian ini menggunakan teknik

pengumpulan data dengan wawancara dan dokumentasi.

29

30

1. Dokumentasi

Sugiyono (2010:82) menyatakan bahwa dokumen

merupakan catatan

peristiwa yang sudah berlalu. Dokumen dalam

penelitian ini dapat berupa laporan keuangan,

dokumen terkait, catatan-catatan dan lain-lain.

Studi dokumen ini merupakan pelengkap dari

penggunaan metode observasi dan wawancara dalam

penelitian kualitatif.

2. Wawancara

Wawancara merupakan metode survey yang menggunakan

pertanyaan secara lisan kepada subyek penelitian.

Teknik wawancara dilakukan jika peneliti

memerlukan komunikasi atau hubungan langsung

dengan responden. (Indriantoro, 2012).

Metode ini dilakukan dengan cara mewawancarai

secara langsung dan mendalam (indepth interview)

kepada pihak yang terlibat dan terkait langsung

30

31

guna mendapatkan penjelasan pada kondisi dan

situasi yang sebenarnya pula.

Dalam penelitian ini yang menjadi informan adalah

orang-orang yang dianggap memiliki informasi kunci

(key informan) yang dibutuhkan di wilayah

penelitian. Pemilihan key informan yang berperan

dalam proses akuntansi ini bertujuan meningkatkan

validitas informasi yang disampaikan. Key informan

tersebut adalah sebanyak 2 (dua) orang yang

terdiri dari Staf Akunting dan Manajer Rumah Zakat

Cabang Bandar Lampung. Data dikumpulkan melalui

proses wawancara langsung dengan kedua responden

tersebut dengan menggunakan panduan wawancara

terlampir.

D. Teknik Analisis Data

Dalam suatu penelitian sangat diperlukan suatu

analisis data yang berguna untuk memberikan

jawaban terhadap permasalahan yang diteliti.

Menurut Sugiyono (2010:89) analisis data adalah

31

32

proses mencari dan menyusun secara sistematis data

yang diperoleh dari hasil wawancara, catatan

lapangan, dan dokumentasi, dengan cara

mengorganisasikan data ke dalam kategori,

menjabarkan ke dalam unit-unit, melakukan sintesa,

menyusun ke dalam pola, memilih mana yang penting

dan yang akan dipelajari, dan membuat kesimpulan

sehingga mudah dipahami oleh diri sendiri maupun

orang lain.

Data-data yang dibutuhkan dalam penelitian ini

berasal dari hasil wawancara, dokumentasi dan

catatan/informasi lapangan lainnya. Setelah data-

data ini diperoleh peneliti, maka akan dilakukan

analisis data menggunakan pendekatan interpretif,

di mana peneliti menginterpretasikan arti data-

data yang telah terkumpul dengan memberikan

perhatian dan merekam sebanyak mungkin aspek

situasi yang diteliti pada saat itu.

32

33

Adapun tahapan-tahapan analisis data dalam

penelitian ini sesuai dengan analisis data

kualitatif model Miles dan Huberman (1992) dalam

Sugiyono (2010:91), yaitu sebagai berikut:

1) Pengumpulan data, yaitu peneliti mencatat semua

data secara objektif dan apa adanya sesuai

dengan hasil observasi dan wawancara di

lapangan.

2) Reduksi data, yaitu memilih hal-hal pokok yang

sesuai dengan fokus penelitian. Reduksi data

merupakan suatu bentuk analisis yang

menggolongkan, mengarahkan, membuang yang tidak

perlu dan mengorganisasikan data-data yang

telah direduksi memberikan gambaran yang lebih

tajam tentang hasil pengamatan dan mempermudah

peneliti untuk mencarinya sewaktu-waktu

diperlukan.

3) Penyajian data, yaitu sekumpulan informasi yang

tersusun yang memungkinkan adanya penarikan

kesimpulan dan pengambilan tindakan. Penyajian

data merupakan analisis dalam bentuk matrik,

33

34

network, atau grafis sehingga data dapat

dikuasai.

4) Pengambilan keputusan atau verifikasi, berarti

bahwa setelah data disajikan, maka dilakukan

penarikan kesimpulan atau verifikasi. Untuk itu

diusahakan mancari pola, model, tema, hubungan,

persamaan dan sebagainya.

Jadi, keempat komponen tersebut saling

interaktif yaitu saling mempengaruhi dan

terkait. Pertama-tama dilakukan penelitian di

lapangan dengan mengadakan observasi,

dokumentasi dan wawancara yang disebut tahap

pengumpulan data. Karena data data yang

dikumpulkan banyak, kompleks dan kemungkinan

tidak fokus dengan penelitin, maka diadakan

reduksi data. Setelah direduksi maka kemudian

diadakan penyajian data. Apabila ketiga hal

tersebut selesai dilakukan, maka diambil suatu

keputusan atau verifikasi.

34

35

E. PENGECEKAN VALIDITAS TEMUAN

Untuk memperoleh temuan dan deskripti yang absah,

maka perlu diteliti kredibilitasnya. Kredibilitas

berkaitan dengan seberapa jauh kebenaran

hasil penelitian dapat dipercaya.

Menurut Sugiyono (2010:121) uji kredibilitas data

atau kepercayaan terhadap data hasil penelitian

kualitatif antara lain dilakukan dengan

perpanjangan pengamatan, peningkatan ketekunan

dalam penelitian, triangulasi, diskusi dengan

teman sejawat, analisis kasus negatif, dan member

check.

Dalam penelitian ini pengujian kredibilitas data

penelitian dilakukan dengan cara:

1) Meningkatkan ketekunan, berarti melakukan

pengamatan secara lebih cermat dan

berkesinambungan. Dengan meningkatkan ketekunan

itu, maka peneliti dapat melakukan pengecekan

35

36

kembali apakah data yang telah ditemukan itu

salah atau tidak. Demikian juga dengan

meningkatkan ketekunan maka peneliti dapat

memberikan deskripsi data yang akurat dan

sistematis tentang apa yang diamati.

2) Triangulasi, dalam pengujian kredibilitas ini

diartikan sebagai pengecekan data dari berbagai

sumber dengan berbagai cara dan berbagai waktu.

Dengan demikian terdapat triangulasi sumber,

triangulasi teknik pengumpulan data, dan waktu.

Kredibilitas data dalam penelitian ini

diperiksa dengan menggunakan teknik triangulasi

sumber. Triangulasi sumber untuk menguji

kredibilitas data dilakukan dengan cara

mengecek data yang telah diperoleh melalui

beberapa sumber.

3) Menggunakan bahan referensi, bahan referensi

di sini adalah adanya pendukung untuk

membuktikan data yang telah ditemukan oleh

peneliti. Data hasil wawancara perlu didukung

36

37

dengan adanya rekaman wawancara ataupun foto-

foto sehingga lebih dapat dipercaya.

DAFTAR PUSTAKA

Al-Qur’an dan Terjemahannya. 2008. Departemen Agama

Republik Indonesia: Jakarta.

Ahmad, Mujahidin. 2007. Ekonomi Islam. Jakarta: Grafindo

Persada.

Antonio, Muhammad Syafii. 2010. Ensiklopedia Leadership &

Manajemen Muhammad SAW “The Super Leader Super Manager”.

Jakarta: Tazkia Publishing.

Hartono, Jogiyanto. 2012. Metodelogi Penelitian Bisnis. Edisi

ke-5. Yogyakarta: BPFE-Yogyakarta.

Hartoto. 2009. Penelitian Deskriptif. 24 Februari 2015.http://www.penalaran-unm.org.

Hiltebeitel, Kenneth M. 1992. A look at the modified cash basis (Accounting). 12 Januari 2015. https://nysscpa.org/ cpajournal

37

38

Indriantoro, Nur. dan Bambang, Supomo. 2012. Metodologi

Penelitian Bisnis Untuk Akuntansi dan Manajemen. Yogyakarta:

BPFE-Yogyakarta.

Karim, Nur Azmi. 2013. Uji Asumsi Klassik dan Uji

Normalitas Data. Modul. Universitas Mercu Buana.

Jakarta.

Khalil, Jafril. 2010. Jihad Ekonomi Islam. Jakarta: Gramata

Publishing

Singarimbun, Masri, dan Sofian Effendi. 1995.Metode

Penelitian dan Survai. Jakarta: LP3ES.

Panduan Organisasi Pengelola zakat-2012 Kementrian

Agama RI

http://www.forumzakat.net/

ED PSAK 109

38

Related Documents