IMPLEMENTACION EN R DE LA ESTIMACION DE UN MODELO ESPACIO DE LOS ESTADOS CON VARIABLES EXPLICATIVAS JUNIO 2017 Virginia Martí Lang DIRECTOR DEL TRABAJO FIN DE GRADO: Francisco Javier Cara Cañas Virginia Martí Lang TRABAJO FIN DE GRADO PARA LA OBTENCIÓN DEL TÍTULO DE GRADUADO EN INGENIERÍA EN TECNOLOGÍAS INDUSTRIALES

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

IMPLEMENTACION EN R DE LA ESTIMACION DE UN MODELO ESPACIO DE LOS ESTADOS CON VARIABLES EXPLICATIVAS

JUNIO 2017

Virginia Martí Lang

DIRECTOR DEL TRABAJO FIN DE GRADO:

Francisco Javier Cara Cañas

Vir

gin

ia M

art

í L

an

g

TRABAJO FIN DE GRADO PARA

LA OBTENCIÓN DEL TÍTULO DE

GRADUADO EN INGENIERÍA EN

TECNOLOGÍAS INDUSTRIALES

UNIVERSIDAD POLITÉCNICA DE MADRIDESCUELA TÉCNICA SUPERIOR DE INGENIEROS INDUSTRIALES

IMPLEMENTACIÓN EN R

DE LA ESTIMACIÓN DE UN MODELO

ESPACIO DE LOS ESTADOS

CON VARIABLES EXPLICATIVAS

Trabajo Fin de Grado

Grado en Ingenieria en Tecnologías Industriales

Especialidad en Organización Industrial

Autora: Virginia Martí Lang

Tutor: F. Javier Cara Cañas

Madrid, 2017

ii

AGRADECIMIENTOS

A mis padres, que me han acompañado y apoyado durante todo este trayecto y quesiempre han con�ado en que lo conseguiría.

A todas las personas que han estado a mi lado estos años y que ahora no son compa-ñeros sino amigos, que han hecho que este camino fuera toda una aventura.

A mi tutor, por darme la oportunidad y los conocimientos necesarios para continuaraprendiendo hasta el último momento.

i

ii AGRADECIMIENTOS

RESUMEN

Durante el siguiente proyecto, se va a tratar de crear desde cero un modelo que repre-sente el comportamiento de dos series temporales diferentes. Una vez creado, este modelose utilizará para la predicción de los valores de estas series en el futuro. Como base parael desarrollo de cada serie temporal, se va a partir del modelo de espacio de los estados,el cual se puede de�nir de la siguiente manera:

Yt = cXt + vt (1)

Xt+1 = aXt + wt (2)

Donde:

Yt: Variable observación para valores de t = 1, 2, 3...

c, a: Constantes características de la serie que se estudia.

Xt: Variable de estado, no observable, de�nida para valores de t = 1, 2, 3...

wt, vt: Componentes aleatorias que se pueden representar por un proceso de ruidoblanco, con distribución normal N(0, σw2) y N(0, σv2) respectivamente, para t =1, 2, 3..

Las dos series temporales que se van a estudiar son la evolución del precio del pe-tróleo y el número de conductores que han sufrido un accidente grave de trá�co, ambasentre los años 1969 y 1983 en Reino Unido. Para la predicción, se considerará como fechaactual diciembre de 1983, de tal manera que el año predicho será 1984. La decisión detomar esta fecha como actual se llevó a cabo para poder comparar los datos de la predic-ción del modelo con los reales del año 1984 y así evaluar con criterio la calidad del modelo.

Todos los modelos desarrollados y las diferentes metodologías empleadas se van a im-plementar a través de la utilización del programa estadístico R.

Estudio y creación del modelo del precio del petróleo en Reino Unido

La primera serie temporal a estudiar es la evolución del precio del petróleo. Para poderadaptar el modelo de espacio de los estados a esta serie hay que de�nir cada uno de sus

iii

iv RESUMEN

parámetros. El valor de estos parámetros se calcula mediante el método de estimaciónpor máxima verosimilitud. Este procedimiento se basa en considerar como aptos para elmodelo los parámetros que hagan máxima la función de verosimilitud. A través de unaiteración, se puede llegar al máximo buscado y por tanto, al valor de los parámetros con-siderados más adecuados para representar el comportamiento de la serie estudiada. Laiteración se puede realizar mediante la función optim(), de�nida en la biblioteca de R. Elvalor de la función de verosimilitud, viene determinado por las componentes s y k, cuyosvalores se hallan por la aplicación del �ltro de Kalman. De esta manera, por cada iteraciónse ejecutará el �ltro de Kalman y se devolverá un valor de la verosimilitud, repitiéndoseeste proceso hasta dar con el máximo.

Para realizar la parametrización del modelo, se parte de los datos históricos recogidosentre las fechas de enero de 1969 y diciembre de 1983. Los parámetros a los que se quieredar valor son las constantes a y c, los valores de las varianzas de los dos procesos de ruidoblanco, que se van a renombrar como Q, para wt y R para vt y los valores iniciales de laobservación y de la covarianza del error de la estimación, x1 y P1.

Como punto de partida en la iteración para la búsqueda de la máxima verosimilitud,se debe escoger un valor inicial para cada parámetro. Como la parametrización resultantepuede verse afectada por la elección de sus valores iniciales, es importante contar con uncriterio que permita medir la adecuación de los parámetros resultantes al modelo.

En este caso se optó por la aproximación de nuestro modelo a uno de autorregresiónde primer orden. Gracias a la función ar(), de�nida en la biblioteca de R, se puede sabercon facilidad los valores de los parámetros del modelo aproximado, que serán utilizadoscomo punto de partida en la parametrización por máxima verosimilitud. Una vez �naliza-do el modelo, si se ha de�nido correctamente, se podrá utilizar para calcular la predicciónde los valores futuros. Los valores de la predicción se hallan mediante la aplicación del�ltro de Kalman, aunque con una pequeña modi�cación que supone nulo el valor del errorde la estimación ante la falta de datos reales para su cálculo. Este nuevo �ltro de Kalmanpermite conocer el siguiente valor de la variable estado, a través de la cual se puede hallarel nuevo valor de la variable observación.

Como primer paso, se creó un código para la predicción del mes siguiente al conside-rado actual, es decir, enero de 1984. Después se realizó la predicción de un año, aunquecontando solo con los valores actualizados hasta diciembre de 1983. Por último, se pro-gramó el modelo de�nitivo, que calculaba la predicción de un año, pero actualizando losvalores hasta el mes anterior a cada predicción.

De esta manera y como es lógico, el error en la predicción disminuía considerablemente conrespecto a la predicción de un año sin actualizar los datos. Para medir la e�cacia del mo-delo, se halló el error MAPE correspondiente a los valores de la predicción, llegando a unvalor de 0.6% y del conjunto estimación más predicción, obteniendo un valor de un 2.31%.

v

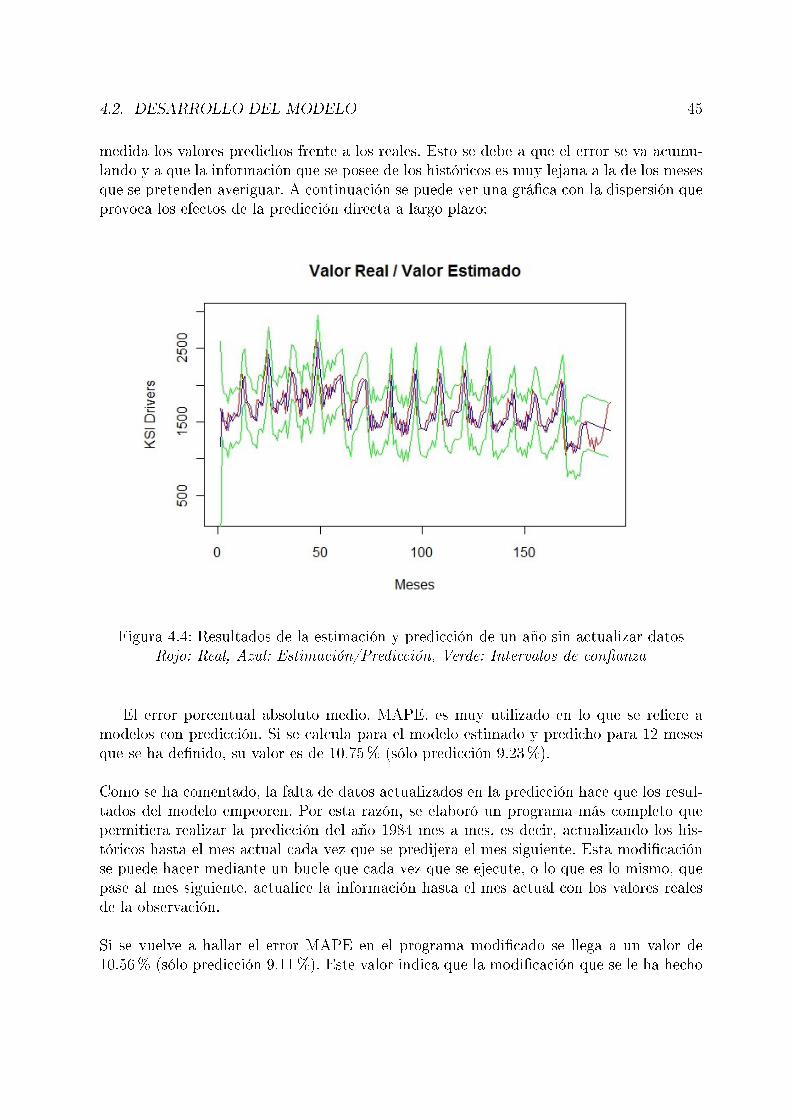

En la siguiente grá�ca se pueden observar los resultados de la estimación y prediccióndel modelo, frente a los valores reales de la serie. Junto a estos valores se representantambién los intervalos de con�anza correspondientes al 95%.

Figura 1: Resultados del modelo desarrollado para el precio del petróleo.Rojo: Real, Azul: Estimación/Predicción, Verde: Intervalo de con�anza

Estudio y creación de un modelo del número de conductores víctimas deaccidentes graves en Reino Unido.

La siguiente serie temporal a estudiar es la del número de conductores que sufrieron unaccidente grave de trá�co o KSI Drivers (Killed or Seriously Injured Drivers). De nuevo,el procedimiento a seguir es parametrizar el modelo de espacio de los estados mediante elmétodo de máxima verosimilitud y una vez de�nido, realizar la predicción del año 1984,considerado como año siguiente a la fecha actual.

Al igual que se ha hecho en la serie del precio del petróleo, se deben escoger los valoresiniciales de los parámetros para la iteración del máximo valor de la función de verosimili-tud. Se debe recordar que la elección de estos parámetros iniciales puede repercutir en losresultados de la estimación del modelo. En este caso, el criterio utilizado para comprobarque estos valores son adecuados es el criterio Akaike, AIC.

vi RESUMEN

El criterio de Akaike considera que los parámetros más adecuados para un modelo son losque producen un menor valor de la función AIC, la cual depende del opuesto de la funciónde verosimilitud. En este caso se optó por este procedimiento porque después de hallarlos valores iniciales que se utilizarían en la estimación con el modelo de autorregresión deprimer orden, se observó que existía un conjunto de valores de menor AIC y por tanto,más adecuados para el modelo.

Una vez parametrizado el modelo con estos valores iniciales en la iteración, se pasó ahallar la predicción de los valores futuros de la serie. Al igual que en el caso anterior, serealizó primero una predicción para sólo el mes siguiente al actual. A continuación, semodi�có el código del programa para hacer la predicción de los meses del año 1984, aun-que sin la actualización de los datos desde diciembre de 1983. Por último, se completó elcódigo para realizar la estimación de 1984 actualizando los datos mes a mes. Este últimoprograma fue el que obtuvo mejores resultados con un error MAPE de 10.56% para elconjunto estimación-predicción y un valor de 9.11% para la predicción exclusivamente.

En la siguiente grá�ca, se puede observar la estimación de los valores pasados y la predic-ción de los futuros frente a los valores reales de la serie. También aparecen representadoslos intervalos de con�anza correspondientes al 95%.

Figura 2: Resultados del modelo desarrollado para KSI driversRojo: Real, Azul: Estimación/Predicción, Verde: Intervalo de con�anza

Estudio del modelo del número de conductores víctimas de accidentes gra-

vii

ves con la adición de variables explicativas.

Al igual que en el caso de la serie del precio del petróleo los resultados de la prediccióneran correctos para el nivel de profundización de este proyecto, los de la serie de las vícti-mas de accidentes no se ajustaban en la misma medida a la realidad. Por este motivo sebuscó una alternativa que permitiera mejorar el modelo y se introdujo una nueva variableque dependiera de valores previamente conocidos y que in�uyera directamente sobre elcomportamiento del sistema, es decir, una variable explicativa.

Para elegir el factor que iba a representar la variable explicativa, se barajó la hipóte-sis de que el número de conductores que sufrieron un accidente grave de trá�co podríaestar in�uenciado por el precio del petróleo en ese momento, siguiendo el siguiente ra-zonamiento: si el precio del petróleo sube, más personas harán uso de su vehículo y porlo tanto, las posibilidades de sufrir un accidente se incrementarán, y lo mismo en casocontrario.

Para comprobar esta hipótesis, se representó grá�camente el valor del precio del petróleofrente al número de víctimas correspondientes a cada mes y se calculó la recta de regresiónlineal existente entre ambos modelos, llegando al siguiente resultado:

Figura 3: Relación entre el precio del petróleo y KSI drivers

Mediante la interpretación de esta grá�ca se puede a�rmar que existe relación entreambos modelos. La introducción de una variable explicativa que simbolice la in�uencia de

viii RESUMEN

este factor en el modelo, proporciona información adicional sobre el funcionamiento de laserie. De esta manera, se puede estimar mejor su comportamiento y mejorar la calidad desus resultados.

La variable explicativa viene representada por una matriz de 180 columnas y 12 �las.En cada columna se encuentra, en la primera �la, la información relativa al precio delpetróleo y en las siguientes 11 �las, el mes al que corresponde ese dato, indicado con unvalor 1 ó 0. Esta matriz de 12x180, viene multiplicada a su vez por un vector de paráme-tros de dimensión 1x12. La primera componente contiene el parámetro que correspondeal precio del petróleo y las 11 siguientes son los parámetros que indican la diferencia queexiste en los valores del precio del petróleo entre los distintos meses.

Del mismo modo que en los casos anteriores, se debe determinar el modelo mediantela estimación de sus parámetros por máxima verosimilitud. Debido a la incorporación dela variable explicativa en el modelo, también hay que estimar las doce componentes delvector de parámetros.

Si se denomina a la matriz que representa a la variable explicativa como Ut y a su vectorde parámetros como d, el modelo de espacio de los estados completo se describe de lasiguiente forma:

Yt = cXt + dUt + vt (3)

Xt+1 = aXt + wt (4)

Para utilizar el método de máxima verosimilitud, hay que modi�car el �ltro de Kalmanutilizado anteriormente e incluir en su de�nición la actuación de la variable explicativa.Por medio de iteración y una vez modi�cado el código del �ltro de Kalman, se calculanlos valores de los parámetros que proporcionen un valor máximo de la función de verosi-militud. En este caso, los valores iniciales de los parámetros en la iteración se calculan através de una aproximación del modelo de espacio de los estados a uno de autorregresiónde primer orden, mediante la utilización de la función ar() de�nida en la biblioteca de R.

Una vez determinado el modelo del número de conductores víctimas de accidentes gra-ves, se procede a realizar la predicción. Para esta predicción, se utiliza de nuevo el Filtrode Kalman, aunque modi�cado, incluyendo así la in�uencia de la variable explicativa yconsiderando como nulo el error de la estimación en su de�nición. En primer lugar y aligual que anteriormente, se realiza la predicción de un año, 1984, de manera directa, sin laactualización de los datos desde diciembre de 1983. Después se completó el código adap-tando al programa para predecir los datos de un año actualizando los valores de partidapara cada predicción con los reales mes a mes.

El proceso para predecir cada mes del año se puede resumir en los siguientes pasos:

ix

Predecir el precio del petróleo del mes siguiente al actual.

Con ese valor en la variable explicativa predecir el valor del número de víctimas deaccidentes de ese mes.

Actualizar los valores de ese mes con los datos reales, pasando a considerarlo comoactual y con estos nuevos valores proceder a calcular la predicción del mes siguiente.

Para comprobar la e�cacia del modelo se hallaron de nuevo los errores MAPE del conjuntoestimación-predicción, obteniendo un valor de 10.03% y el de la predicción con un valorde 5.70%. Después de hallar la predicción del año 1984, se representaron grá�camenteresultados. A continuación se puede ver la estimación y predicción frente a los datosreales de la serie, acompañados por los intervalos de con�anza correspondientes al 95%.

Figura 4: Resultados del modelo de variables explicativas para KSI driversRojo: Real, Azul: Estimación/Predicción, Verde: Intervalo de con�anza

Conclusión

En el estudio de la serie temporal del precio del petróleo, se obtienen unos valores delerror MAPE que demuestran que el modelo creado cumple el objetivo principal de esteproyecto: Desarrollar paso a paso un modelo de una serie temporal que permita realizaruna predicción aceptable partiendo únicamente de datos históricos.

x RESUMEN

En el caso del estudio de la serie temporal de las víctimas de accidentes, los resulta-dos no se adaptaban en la misma medida a la realidad. Los errores MAPE eran mayoresy por tanto el modelo era menos exacto. Estas diferencias pueden deberse a la in�uenciade múltiples factores en la serie temporal que no se han tenido en cuenta y que a vecesdeterminan en gran medida su comportamiento.

Mediante la introducción de una variable explicativa que ponga de mani�esto la in�uenciade un factor en el modelo, se puede añadir al sistema información adicional que ayudea determinar con mayor exactitud su funcionamiento. Si se comparan los errores MAPEobtenidos en el modelo del número de conductores víctimas de accidentes graves de trá�coen el modelo con y sin variables explicativas se puede a�rmar que el modelo con variableexplicativa mejora apreciablemente sus resultados. De esta manera, se puede concluir quesi al estudiar una serie temporal se tiene en cuenta los factores adecuados, de fácil medidae in�uencia apreciable, se puede mejorar considerablemente la precisión de un modelo.

Índice general

AGRADECIMIENTOS i

RESUMEN iii

1. INTRODUCCIÓN, OBJETIVOS Y COMPETENCIAS. 11.1. Introducción. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11.2. Objetivos principales y competencias adquiridas . . . . . . . . . . . . . . . 2

2. FUNDAMENTO TEÓRICO 52.1. Conocimientos previos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

2.1.1. Series Temporales. De�nición y tipos . . . . . . . . . . . . . . . . . 52.1.2. Ruido Blanco. De�nición, simulación y representación. . . . . . . . 82.1.3. Autocorrelación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.2. Modelos matemáticos para la representación de series temporales . . . . . 122.2.1. Paseo aleatorio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.2.2. Local level model . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.2.3. Espacio de los estados . . . . . . . . . . . . . . . . . . . . . . . . . 142.2.4. Modelos autorregresivos, AR(p). Modelo autorregresivo de primer

orden AR(1). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.3. Filtro de Kalman . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.4. Máxima verosimilitud. Estimación de los parámetros del modelo. . . . . . . 212.5. Predicción de los valores del modelo . . . . . . . . . . . . . . . . . . . . . . 222.6. Criterios de validación del modelo . . . . . . . . . . . . . . . . . . . . . . . 23

2.6.1. Criterio de Akaike (AIC) . . . . . . . . . . . . . . . . . . . . . . . . 232.6.2. Error porcentual absoluto medio (MAPE) . . . . . . . . . . . . . . 24

3. ESTUDIO DE LA VARIACIÓN DEL PRECIO DEL PETRÓLEO. 253.1. Factores in�uyentes en el precio del petróleo. . . . . . . . . . . . . . . . . . 25

3.1.1. Marco histórico. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.1.2. Otros factores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3.2. Desarrollo del modelo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

xi

xii ÍNDICE GENERAL

4. ESTUDIO DEL ÍNDICE KSI DRIVERS 394.1. Marco histórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.2. Desarrollo del modelo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

5. ESTUDIO DEL ÍNDICE KSI CON VARIABLES EXPLICATIVAS. 495.1. Estudio de la relación entre el precio del petróleo y los accidentes de trá�co 495.2. Desarrollo de un modelo con variable explicativa. . . . . . . . . . . . . . . 51

6. CONCLUSIONES 63

7. LÍNEAS FUTURAS 67

8. PLANIFICACIÓN TEMPORAL Y PRESUPUESTO 698.1. Plani�cación temporal. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

8.1.1. Estructura del desarrollo del proyecto. . . . . . . . . . . . . . . . . 698.1.2. Plani�cación, estructura y distribución temporal. . . . . . . . . . . 708.1.3. Diagrama de Gant. . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

8.2. Presupuesto del proyecto. . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

9. RESPONSABILIDAD SOCIAL 75

BIBLIOGRAFÍA 77

A. DEFINICIÓN DE LOS PROGRAMAS DESARROLLADOS EN R. 79A.1. Programas base utilizados en fundamento teórico . . . . . . . . . . . . . . 79

A.1.1. Simulación de un proceso de ruido blanco . . . . . . . . . . . . . . . 79A.1.2. Simulación de un proceso con paseo aleatorio . . . . . . . . . . . . . 79A.1.3. Simulación de un proceso con local level model . . . . . . . . . . . . 79A.1.4. Simulación del �ltro de Kalman aplicado a un proceso con modelo

local level model . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80A.1.5. Simulación del �ltro de Kalman aplicado a un proceso con modelo

de espacio de los estados . . . . . . . . . . . . . . . . . . . . . . . . 81A.1.6. Biblioteca de las funciones generales de este apartado . . . . . . . . 81

A.2. Biblioteca de las funciones generales . . . . . . . . . . . . . . . . . . . . . . 83A.2.1. Funciones utilizadas durante estudio de las series temporales . . . . 83

A.3. Programas para la serie del precio del petróleo . . . . . . . . . . . . . . . . 87A.3.1. Estudio de la tendencia mediante la recta de regresión . . . . . . . 87A.3.2. Correlograma de los datos del precio del petróleo . . . . . . . . . . 87A.3.3. Obtención de los parámetros iniciales para la estimación mediante

AR(1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87A.3.4. Programa completo para el estudio, la estimación y predicción de

un año de la serie del precio del petróleo . . . . . . . . . . . . . . . 88A.4. Programas para la serie del índice KSI Drivers . . . . . . . . . . . . . . . . 89

A.4.1. Estudio de la tendencia del logaritmo de KSI drivers . . . . . . . . 89

ÍNDICE GENERAL xiii

A.4.2. Programa completo para el estudio, estimación y predicción de unaño del índice KSI drivers . . . . . . . . . . . . . . . . . . . . . . . 90

A.5. Programas para la serie KSI con variables explicativas . . . . . . . . . . . . 91A.5.1. Estudio de la relación entre el precio petróleo y el índice KSI drivers 91A.5.2. Obtención de los valores iniciales de los parámetros por AR(1) . . . 92A.5.3. Programa para el estudio, estimación y predicción de un año de la

serie KSI drivers con variables explicativas . . . . . . . . . . . . . . 92

xiv ÍNDICE GENERAL

Índice de �guras

1. Resultados del modelo desarrollado para el precio del petróleo. . . . . . . . v

2. Resultados del modelo desarrollado para KSI drivers . . . . . . . . . . . . vi

3. Relación entre el precio del petróleo y KSI drivers . . . . . . . . . . . . . . vii

4. Resultados del modelo de variables explicativas para KSI drivers . . . . . . ix

2.1. Simulación de un proceso de ruido blanco . . . . . . . . . . . . . . . . . . . 102.2. Autocorrelación del proceso de ruido blanco simulado . . . . . . . . . . . . 112.3. Simulación de un proceso de paseo aleatorio. . . . . . . . . . . . . . . . . . 132.4. Simulación de un proceso de local level model. . . . . . . . . . . . . . . . . 142.5. Simulación �ltro de Kalman con espacio de los estados. . . . . . . . . . . . 20

3.1. Evolución del precio del barril en crudo . . . . . . . . . . . . . . . . . . . . 273.2. Evolución del precio del petróleo en Reino Unido . . . . . . . . . . . . . . 293.3. Correlograma del precio del petróleo . . . . . . . . . . . . . . . . . . . . . 303.4. Resultados de la estimación y predicción de un mes. . . . . . . . . . . . . . 323.5. Correlograma del error absoluto. . . . . . . . . . . . . . . . . . . . . . . . . 323.6. Correlograma del error absoluto con los parámetros iniciales de AR(1). . . 343.7. Resultado del modelo con los parámetros iniciales de AR(1) para un mes. . 353.8. Resultado del modelo para predicción de un año sin actualizar los datos. . 363.9. Resultado del modelo para predicción de un año actualizando los datos. . . 37

4.1. Logaritmo de los datos de KSI frente al tiempo . . . . . . . . . . . . . . . 414.2. Correlograma del error. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 424.3. Resultados del modelo en la estimación y predicción de un mes . . . . . . . 444.4. Resultados de la estimación y predicción de un año sin actualizar datos . . 454.5. Resultados de la estimación y predicción de un año actualizando datos . . 464.6. Correlograma del error absoluto de los resultados del modelo . . . . . . . . 47

5.1. Relación entre el precio del petróleo y los KSI drivers . . . . . . . . . . . . 505.2. Número KSI drivers frente al tiempo . . . . . . . . . . . . . . . . . . . . . 515.3. Media mensual de KSI y ocasiones que cada mes ha sido máximo . . . . . 525.4. Resultados de la estimación/predicción con los parámetros iniciales por AIC. 595.5. Resultados de la estimación/predicción con los parámetros iniciales por

AR(1). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

xv

xvi ÍNDICE DE FIGURAS

5.6. Correlograma modelo con parámetros iniciales por AIC. . . . . . . . . . . . 615.7. Correlograma modelo con parámetros iniciales por AR(1) . . . . . . . . . . 62

8.1. Plani�cación, estructura y distribución temporal. . . . . . . . . . . . . . . 718.2. Diagrama de Gant. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Índice de cuadros

8.1. Costes de la mano de obra. . . . . . . . . . . . . . . . . . . . . . . . . . . . 738.2. Costes hardware. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 738.3. Costes software. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 748.4. Coste total del proyecto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

xvii

xviii ÍNDICE DE CUADROS

Capítulo 1

INTRODUCCIÓN, OBJETIVOS YCOMPETENCIAS.

1.1. Introducción.

El análisis de series temporales ha permitido a muchos campos diferentes conocer conantelación los resultados de ciertos fenómenos para poder anteponerse, plani�car y actuarde la mejor manera posible. La previsión se basa a su vez en lo ocurrido en el pasado, detal manera que estudiando el comportamiento anterior de un fenómeno, se pueda buscarun patrón que represente de forma �el su funcionamiento. De este modo y suponiendo quelas condiciones no varían signi�cativamente, se puede prever su evolución en un futurocercano.

Se pueden encontrar numerosos ejemplos de series temporales en distintas áreas de cono-cimiento, como en física, química, economía, electricidad, transporte. . . En este proyectoen concreto se van a estudiar el valor del precio del petróleo y el número de conductoresque han sido víctimas de un accidente de trá�co grave (KSI) en Reino Unido, ambas entrelos años 1969 y 1983. En primer lugar se estudiará cada una de estas series por separado,después se analizará si existe relación entre ellas y de ser así, se creará un modelo quecontenga en su de�nición la in�uencia de una serie sobre la otra.

Como punto de partida, se van a repasar los fundamentos teóricos y conocimientos necesa-rios para desarrollar el modelo de una serie temporal. A continuación, se va a proceder alestudio y desarrollo del modelo de cada una de las series descritas anteriormente. Una vezcreado el modelo, se va a hallar la predicción de los valores de un año y se va a compararcon los valores reales de la serie para comprobar la e�cacia del modelo diseñado.

1

2 CAPÍTULO 1. INTRODUCCIÓN, OBJETIVOS Y COMPETENCIAS.

1.2. Objetivos principales y competencias adquiridas

El objetivo principal de este proyecto es desarrollar un modelo completo, paso a pa-so, que permita realizar predicciones con fundamento de los valores futuros de una serietemporal. Para poner en práctica este procedimiento, se va a realizar un estudio acercade la evolución del precio del petróleo en un intervalo de tiempo (1969-1984) en ReinoUnido y sobre el número de conductores que han fallecido o sufrido accidentes graves eneste mismo espacio temporal. Los datos que se poseen inicialmente han sido recopiladosmensualmente. Estas dos estructuras de datos se caracterizan por ser series temporales,por lo tanto su estudio vendrá determinado por las técnicas y herramientas del análisisde series temporales. Para ello es necesario re�exionar sobre diferentes modelos y escogerel que mejor pueda adaptarse a la evolución temporal de cada serie y que a la vez nosproporcione una vía fácil de análisis.

La predicción que debe realizar el modelo, estará basada en los datos históricos de laserie en particular desde 1969 hasta 1983. Para de�nir correctamente un modelo que seacapaz de simular el comportamiento de una serie temporal en instantes futuros, se debenestimar cada uno de los parámetros que le caracterizan. Todos los conocimientos nece-sarios para entender e implementar el modelo se explican con detalle en el capítulo deFundamento Teórico. Además del estudio por separado de ambas series, se va a estudiarsi guardan una relación entre ellas y de ser así, se creará un modelo que tenga en cuentaesta in�uencia en su funcionamiento. Se deberá también realizar una interpretación de losresultados, comparando los modelos y razonando cual se adapta mejor al comportamientode la serie. Por último, se explicarán las posibles limitaciones que pueda tener el modeloy formas posibles de mejorarlo.

Las predicciones de cada serie se han realizado para el plazo de un año con un avan-ce temporal de un mes, de tal manera que cada vez que se procede a realizar una nuevapredicción, se actualizan antes los datos históricos de partida. Esto permite reducir no-tablemente el error de predicción, contando siempre con la información desde el inicio derecopilación de datos hasta el mes anterior.

Como se describirá al �nal de esta memoria, este modelo tiene ciertas limitaciones quepodrán servir como objetivo para un proyecto futuro, pudiéndose realizar nuevas mejorasque reduzcan la incertidumbre del modelo y perfeccionen sus resultados.

Todo el procedimiento anterior se ha programado mediante R, un software estadísticomuy utilizado en diversos campos de investigación y muy popular para el manejo de basesde datos. Sus prestaciones permiten el desarrollo de este modelo en particular de unaforma lógica y sencilla, debido a que es un programa que destaca por su �exibilidad, suspaquetes herramientas estadísticas y sus grá�cos.

1.2. OBJETIVOS PRINCIPALES Y COMPETENCIAS ADQUIRIDAS 3

A continuación se exponen los objetivos y competencias a desarrollar a lo largo delproyecto:

Objetivos principales

Estudiar la variación del precio del petróleo en Reino Unido en un intervalo temporalde 15 años (1969-1983).

Estudiar la evolución del número de conductores fallecidos o heridos de gravedadpor accidentes de trá�co en Reino Unido en un intervalo temporal de 15 años (1969-1983).

Estudiar qué tipo de serie temporal es cada uno de los dos conjuntos de datosestudiados y las características que poseen.

Comprobar si es posible la utilización del modelo de Espacio de los Estados paraadaptarlo al funcionamiento de las series temporales escogidas.

Programar y simular con R las funciones necesarias para la implementación delmodelo.

Emplear el modelo autorregresivo de primer orden para seleccionar unos valoresiniciales adecuados para la estimación.

Expresar y programar el modelo de Espacio de los Estados en R, estimando todos losparámetros que lo de�nen mediante el método de Máxima Verosimilitud combinadocon el Filtro de Kalman, a través de sus datos históricos.

Estimar a través del modelo creado y parametrizado de Espacio de los Estados losvalores anteriores de cada serie y compararlos con los reales para así medir la validezdel modelo.

Programar una función que permita realizar la predicción de valores futuros de laserie partiendo del modelo de�nido.

Realizar la predicción de los valores de los doce meses de un año (1984), con un mesde antelación en cada predicción, contando siempre con los datos históricos hasta elmes que se considere actual.

Comparar los datos obtenidos de la predicción del año 1984 con los reales, calcularel error.

Estudiar si existe relación entre las dos series temporales estudiadas anteriormentemediante su recta de regresión lineal.

Estudiar la opción de crear un modelo con variables explicativas, en el que se tengaen cuenta la in�uencia de un factor externo en la serie temporal.

4 CAPÍTULO 1. INTRODUCCIÓN, OBJETIVOS Y COMPETENCIAS.

De�nir un nuevo modelo de Espacio de los Estados que incluya una nueva variableque represente esta in�uencia y como en el caso anterior, estimarla.

Realizar una estimación a partir del nuevo modelo con variable explicativa de losdatos pasados y compararlos con los reales para comprobar la calidad de la estima-ción.

Realizar la predicción del valor de los siguientes 12 meses (1984), mes a mes, ycompararlos con los valores reales. Calcular el error.

Comparar la calidad del modelo sin variables explicativas y el de con variables ex-plicativas, razonar e interpretar los resultados de ambos modelos.

Competencias adquiridas.

Desarrollo de nuevos conocimientos del campo estadístico.

Aumento de la capacidad de análisis y del razonamiento lógico para solucionarproblemas e interpretar resultados.

Aprendizaje del software de R, así como la utilización de sus herramientas de unaforma adecuada, sintetizando y evitando instrucciones o bucles innecesarios quepuedan ralentizar su funcionamiento.

Capacidad de transmitir de forma escrita la información y los resultados obtenidos,describiendo el proceso de una manera ordenada, clara y concisa.

Capacidad de detectar nuevas vías de mejora durante el desarrollo del proyecto.

Aprendizaje del programa LáTex, utilizado para la redacción de la memoria escritadel proyecto.

Detección de las limitaciones del modelo y su efecto sobre los resultados.

Capítulo 2

FUNDAMENTO TEÓRICO

2.1. Conocimientos previos

2.1.1. Series Temporales. De�nición y tipos

Una serie temporal es un conjunto de valores obtenidos mediante observaciones de unavariable a lo largo de intervalos regulares de tiempo (cada día, mes, año. . . ). Cada serietemporal se diferencia por el periodo de observación, por el fenómeno observado y porlas propiedades que la caracterizan. Dado que los sucesos ocurridos en el pasado puedenin�uir en gran medida en los hechos futuros, el tiempo es un parámetro vital en el análisisde las series temporales, de hecho, los datos históricos sirven como punto de partida paraestimar y predecir el comportamiento de un modelo.

Como primera clasi�cación, se de�ne como serie estable o estacionaria, a aquella queoscila alrededor de un valor constante y en la que no se observa ninguna tendencia cre-ciente o decreciente evidente con el tiempo. Por otro lado, una serie no estacionaria secaracteriza por no ser claramente estable, aumentando o disminuyendo su nivel con eltiempo. Dependiendo de su comportamiento, será de tendencia positiva si a largo plazolos valores aumentan o de tendencia negativa si éstos disminuyen. La mayoría de las se-ries de carácter económico o social no son estables con el tiempo, es decir, estacionariasy presentan tendencias más o menos marcadas. La tendencia en estos casos, se puedeaproximar mediante una ecuación lineal, aunque es normal que a medida que se avanceen los datos de la muestra la pendiente de la recta varíe por otros muchos factores que noson constantes con el tiempo. En este caso se diría que la tendencia no es constante, sinovariable en el tiempo. Esta propiedad se adecúa más a las series reales, donde es difícilencontrar una tendencia constante en periodos amplios de observación. En algunos casos,es posible observar una tendencia evolutiva o cambiante con el tiempo en la que inclusola pendiente pase de ser positiva a negativa o viceversa. También es frecuente encontrarseries que varían su tendencia siguiendo un ciclo.

Del mismo modo en que una serie queda de�nida en gran medida por ser estacionaria

5

6 CAPÍTULO 2. FUNDAMENTO TEÓRICO

o no estacionaria, hay otro comportamiento que permite conocer mejor el patrón de unaserie: la estacionalidad. Este fenómeno se aprecia cuando aparece una conducta que serepite a lo largo del tiempo, en periodos iguales o inferiores a un año y que se reproducende una forma reconocible en diferentes años. Debido a la estacionalidad, el valor mediode una variable es dependiente del mes considerado. La estacionalidad puede aparecertanto en series estacionarias, como en series con cierta tendencia y es muy frecuente en elámbito económico, social o climático.

Una serie temporal es un conjunto de valores ordenados en el tiempo. La teoría clásicapermite diferenciar tres componentes dentro de una serie que la caracterizan: tendencia,variaciones estacionales, variaciones residuales. De esta manera, una serie temporal sepodría descomponer como una combinación de estas componentes:

Yt = µt + δt + vt (2.1)

Donde:

Yt: representa el valor de la serie en el instante i (i = 1, 2, 3...N observaciones).

µt : Representa la tendencia.

δt: Representa la estacionalidad.

vt: Representa las variaciones residuales.

La tendencia y la estacionalidad ya han sido descritas previamente.

Las variaciones residuales o aleatorias son �uctuaciones que se producen de manera impre-decible y que no tienen un carácter periódico. Están causadas por fenómenos singulares yafectan a la variable estudiada de forma casual y no permanente. Podría decirse que estacomponente es producto de la incapacidad del modelo de representar a la perfección larealidad de la serie temporal escogida.

Cuando se quiere conocer el patrón de comportamiento que sigue una serie es de granayuda analizar cada una de las componentes teóricas por separado, de manera que sa-biendo la in�uencia que tiene cada una de ellas, se pueda justi�car la evolución de la seriecon el tiempo. Representar los datos de una serie mediante un grá�co puede ser de granayuda para entender el comportamiento de una serie.

Después de de�nir las componentes que pueden intervenir en una serie temporal, se va aesbozar el estudio de la tendencia mediante el método de ajuste analítico. Este método sebasa en realizar un ajuste por regresión de los valores de las observaciones, de manera quela evolución general de la serie quede representada en una función dependiente del tiem-po de forma sencilla. La función de ajuste se va a designar por Z(t). Se pueden realizarajustes a tendencias de muchos tipos:

2.1. CONOCIMIENTOS PREVIOS 7

Tendencia lineal: es una recta del tipo Z(t) = a+ bt que se ajusta correctamente alos datos, donde b representa la pendiente de la recta que describe la evolución de laserie. Un ajuste de este tipo indica básicamente si la muestra disminuye o aumentaa un ritmo constante a lo largo del tiempo. Mediante el coe�ciente de determinaciónlineal, R2, se cuanti�ca el carácter lineal de la serie con el tiempo, señalando lo bieno mal que se ajusta el conjunto de datos representados por puntos a una recta. Elcoe�ciente de determinación toma valores entre 0 y 1, siendo mejor el ajuste de larecta con respecto a los datos cuanto más cercano sea su valor a 1.

Tendencia logarítmica: es del tipo Z(t) = klog(a+ bt)+ c, una curva que resulta útilcuando los datos aumentan o disminuyen rápidamente para luego estabilizarse.

Tendencia polinómica: se representa por una ecuación del tipo Z(t) = a+ bt+ ct2+. . . ctn y se utiliza cuando los datos evolucionan según una ecuación polinómica.

Tendencia potencial: es una línea curva Z(t) = atb. Se utiliza cuando los datosaumentan a un ritmo concreto. Para utilizar este ajuste, la muestra debe carecer dedatos negativos o iguales a cero.

Tendencia exponencial: es una curva del tipo Z(t) = ea+bt , útil cuando los datosaumentan o disminuyen en intervalos cada vez mayores de tiempo.

Tendencia de media móvil: este tipo de tendencias atenúa las �uctuaciones para asíapreciar la tendencia de una manera más clara. Se basa en construir una línea detendencia mediante los promedios de los datos de la serie. Dependiendo del periodou orden, se tendrán en cuenta más o menos datos cercanos para determinar cadapunto.

Como última clasi�cación, se distingue entre series univariantes y multivariantes.

Series univariantes: se basa en el análisis de una sola serie temporal a través de suhistoria.

Series multivariantes: permiten estudiar la relación dinámica entre dos o más series.Al construir un modelo multivariante, se supone que hay una dependencia entre lospasados de las diferentes series. Esta relación puede darse de una manera unidirec-cional (es decir, que una serie A depende de B pero no al contrario) o de formabidireccional (es decir, que existe realimentación entre las dos series).

Los objetivos principales que se buscan al realizar el análisis de una serie temporal son:

Entender el funcionamiento de una serie y diferenciar cada una de las componentesteóricas anteriormente descritas que la caracterizan.

8 CAPÍTULO 2. FUNDAMENTO TEÓRICO

Adaptar la serie temporal a un modelo, estimando cada uno de sus parámetros apartir de datos históricos, para poder así plasmar su comportamiento a lo largo deltiempo y representar �elmente la realidad.

Mediante la utilización del modelo creado, predecir valores futuros de las variables.De este modo y suponiendo que las condiciones no varían signi�cativamente, se pue-de prever la evolución de la serie en un futuro cercano.

A continuación se va a describir el procedimiento teórico a seguir para llevar a cabo elanálisis de una serie temporal.

2.1.2. Ruido Blanco. De�nición, simulación y representación.

Se denomina proceso estocástico Xt, a una sucesión ordenada de variables aleatoriasXt, donde t es un parámetro que toma valores del conjunto S. Una serie temporal sepuede representar por un modelo matemático como el de proceso estocástico, pero con laparticularidad de que el parámetro t, que en este caso representa al tiempo, sea discretoy que los valores que tome de S estén ordenados y sean equidistantes en el tiempo.

El concepto de estacionareidad surge para poder estimar las propiedades transversales delproceso, supuestas constantes, mediante su evolución longitudinal. Se dice que un procesoestocástico es estacionario en sentido estricto si las características del proceso no sufrenalteraciones en tiempos históricamente diferentes, es decir, que sus variables están igual-mente distribuidas a lo largo del tiempo. Por tanto, si un proceso estocástico Xt es esta-cionario en sentido estricto, la distribución de probabilidad del conjunta (Xt1, Xt2, . . . Xtn)para t = 1, 2. . . n, será igual que la del conjunto (Xt1+m, Xt2+m, . . . Xtn+m), siendo m unnúmero entero. Como consecuencia, la media y la varianza serán iguales para todas lasvariables y la covarianza y el coe�ciente de correlación serán sólo dependientes del retar-do entre las variables. Imponer esta condición puede resultar demasiado extremista en lapráctica, porque para ello se necesita la distribución conjunta de todas las variables, poresta razón se suele imponer la de estacionareidad en sentido débil, más fácil de contrastar.Un proceso será estacionario en sentido débil si:

La media del proceso es constante

µt = µ = cte (2.2)

La varianza del proceso es constante

σt = σ = cte (2.3)

La covarianza entre dos valores es sólo función del espacio temporal considerado.

2.1. CONOCIMIENTOS PREVIOS 9

A la hora de comprobar si se cumplen estas hipótesis, si la serie a estudiar posee unatendencia apreciable, se podrá concluir que su media no es constante en el tiempo y quepor lo tanto, la serie no es estacionaria en sentido débil. En el caso de observar que laserie varía su amplitud con el tiempo, se podrá deducir que la varianza no es constanteen el tiempo y que por tanto, que la serie no es estacionaria de segundo orden.

Una vez esbozado el signi�cado de un proceso estocástico estacionario, se va a estudiar ysimular un caso particular.

Se denomina ruido blanco a un proceso estocástico con estacionareidad de�nido por lassiguientes propiedades:

E[Xt] = 0, para t = 1, 2, 3...n

V ar(Xt) = σ2, para t = 1, 2, 3...n

Cov(Xt, Xt−k) = 0, para k = ±1,±2, . . .

La primera condición decreta que la esperanza es siempre igual a cero, la segunda que lavarianza es constante y la tercera que las variables no guardan ninguna correlación paratodos los retardos. Es un proceso que no tiene memoria, es decir, que cada nuevo valores independiente de los anteriores. El ruido blanco no tiene por qué ser estacionario ensentido estricto, sino que es su�ciente con las condiciones que dicta la estacionareidad ensentido débil. Esto se debe a que lo imprescindible en el ruido blanco es que las variablesestén incorreladas, sin ser necesario que sean independientes. Si además se cumple la in-dependencia de variables, estaremos ante un ruido blanco denominado estricto.

Como durante el desarrollo de este proyecto se va a utilizar el ruido blanco en numerosasocasiones, se ha creado un primer programa para entender y observar su funcionamiento.

Un proceso de ruido blanco se puede simular mediante un código de programa muy sen-cillo, generando una serie de valores aleatorios que siguieran una distribución normal demedia cero y varianza constante, N(0, σ2). En el caso particular que se ha realizado, seha optado por una muestra de 500 valores aleatorios de media cero y varianza constantee igual a 1, (N(0, 1)). A continuación, se muestra la grá�ca que representa el valor delruido blanco frente al tiempo, t.

10 CAPÍTULO 2. FUNDAMENTO TEÓRICO

Figura 2.1: Simulación de un proceso de ruido blanco

El proceso de ruido blanco será utilizado a lo largo del proyecto para generar la com-ponente aleatoria en ciertos modelos estudiados.

2.1.3. Autocorrelación

Se denomina función de autocovarianzas a aquella que proporciona la covarianza co-rrespondiente entre dos valores de tiempo escogidos.

Cov(t1, t2) = Cov(t2, t1) = Cov(X1, X2) (2.4)

Se denomina función de autocorrelación a aquella que estandariza la función de covarian-zas, lo cual signi�ca que mide la relación que existe entre las distintas observaciones deuna serie temporal, en concreto entre el valor considerado y los anteriores. Mediante lafunción de autocorrelación, se puede calcular la in�uencia que tienen los valores pasadosde la muestra en el actual. Su representación grá�ca se realiza a través del correlogramamuestral, de gran importancia a la hora de analizar una serie temporal. Para realizar uncorrelograma muestral, se debe partir de una muestra su�cientemente grande como paradetectar relaciones entre las observaciones, considerándose un tamaño muestral adecuado

2.1. CONOCIMIENTOS PREVIOS 11

aquel que supere los 50 datos. Normalmente se estudia la in�uencia de un número deter-minado de datos anteriores, pues en el caso de series estacionarias, cuando la diferenciatemporal supera un valor, la autocorrelación va disminuyendo hasta ser prácticamentedespreciable. Para una muestra de T observaciones se debería calcular para valores dek < T/4. En la práctica, para un proceso estocástico estacionario, la media de la muestrase puede estimar de la siguiente manera:

X =T∑t=1

Xt

T(2.5)

La función de autocorrelación muestral se calcula como:

rk =

∑Tt=1 (Xt −X)(Xt−1 −X)∑T

t=1 (Xt −X)2(2.6)

Todo ello para valores de k = 1, 2, 3. . .

Cada uno de los valores de k, indican el coe�ciente de autocorrelación de orden k. Elcoe�ciente de correlación de orden cero, siempre tiene como valor 1, y corresponde a larelación de la variable con ella misma. A la hora de representar el correlograma muestral,se suelen incluir en el grá�co los intervalos superior e inferior de con�anza. En el casoparticular del ruido blanco, el corelograma tiene el siguiente aspecto:

Figura 2.2: Autocorrelación del proceso de ruido blanco simulado

12 CAPÍTULO 2. FUNDAMENTO TEÓRICO

Como se puede observar en el grá�co, todos los coe�cientes de autocorrelación, exceptoel de orden cero, se encuentran dentro de las dos líneas discontinuas que representan losintervalos de con�anza. En este caso, como para hallar la función de autocorrelación seha utilizado la función acf() ya de�nida en R, el valor del intervalo de con�anza es de un95% por defecto. Este porcentaje representa la probabilidad de encontrar cada uno de losvalores dentro del intervalo de�nido.

Como se ha comentado anteriormente, el coe�ciente de orden cero siempre es 1, debi-do a que representa la relación de la variable consigo misma. Como el ruido blanco es unproceso estocástico estacionario, cada una de las observaciones es independiente de lasanteriores y es por esto por lo que los siguientes coe�cientes de correlación se encuentranencuadrados entre los intervalos superior e inferior de con�anza.

2.2. Modelos matemáticos para la representación de se-ries temporales

A continuación, se van a de�nir una serie de modelos matemáticos que pueden repre-sentar el comportamiento de una serie temporal, empezando por los de menor di�cultadhasta llegar al modelo utilizado en este proyecto, el de espacio de los estados.

2.2.1. Paseo aleatorio

El paseo aleatorio es un proceso estocástico en el que el valor actual de una variableestá de�nido por su valor en el pasado, más un error simbolizado por el ruido blanco, wt.Algebraicamente, se puede escribir de la siguiente manera:

Xt = Xt−1 + wt (2.7)

Este modelo determina que la mejor predicción de la variable X para el instante t, es suvalor en el instante anterior, t − 1. El paseo aleatorio no permite predecir la variación(Xt−Xt−1), porque ésta es totalmente aleatoria. Normalmente, se impone una condicióninicial, X0, a partir de la cual se desarrolla la serie. Se puede demostrar que la media deun paseo aleatorio es constante e igual a X0, pero no su varianza, de valor tσ2

e , crecientecon el tiempo. Como consecuencia, al no cumplir la condición de varianza constante a lolargo del tiempo, este modelo se clasi�ca como no estacionario. En la siguiente grá�ca sepuede observar la simulación de un proceso de paseo aleatorio para una muestra de 100valores con un valor de X1 = −1.

2.2. MODELOSMATEMÁTICOS PARA LA REPRESENTACIÓN DE SERIES TEMPORALES13

Figura 2.3: Simulación de un proceso de paseo aleatorio.

2.2.2. Local level model

Como se ha descrito al comienzo de este apartado, una serie temporal se puede de�nircomo la suma de una componente tendencia, una estacional y una aleatoria:

Yt = µt + δt + vt (2.8)

Para desarrollar un modelo adecuado para la tendencia, µt, y para la estacionalidad, δt,necesitamos el concepto de paseo aleatorio, que determina la relación Xt+1 = Xt + wt,donde los valores de wt son independientes entre sí y siguen una distribución normalN(0, σ2). Considerando una simpli�cación del modelo de la ecuación (3.8), que carezca deestacionalidad (δt = 0), cuyas variables aleatorias estén distribuidas normalmente, con vtdistribuida mediante una normal N(0, σ2) y con µt = Xt de�nida como un paseo aleatorio,se llega al siguiente modelo:

Xt+1 = Xt + wt wt ⇒ N(0, σ2w) para t = 1, 2...n. (2.9)

Yt = Xt + vt vt ⇒ N(0, σ2v) para t = 1, 2...n. (2.10)

Este modelo se conoce como local level model y aunque parezca simple, es una de lasbases más importantes para el análisis de series temporales reales. La primera ecuación es

14 CAPÍTULO 2. FUNDAMENTO TEÓRICO

conocida como ecuación de estado y la segunda es la ecuación de observación. Observandolas distribuciones de las componentes wt y vt, es lógico pensar que éstas se pueden re-presentar mediante un proceso de ruido blanco. Como se ha visto anteriormente, el paseoaleatorio es un proceso no estacionario. Como consecuencia, al estar X de�nida medianteun paseo aleatorio, las distribuciones de Xt y de Yt son no estacionarias y variarán con eltiempo. Realizando una simulación con R para una muestra de tamaño 100, se representaen la siguiente grá�ca el resultado, donde aparece el valor de los estados, Xt, y el de lasobservaciones, Yt.

Figura 2.4: Simulación de un proceso de local level model.Rojo:Estados, Azul: Observaciones

2.2.3. Espacio de los estados

Después de hacer una pequeña introducción y simulación de modelos estructurales deseries temporales más sencillos, se va a explicar el modelo de Espacio de los Estados,más completo que los anteriores y la base del desarrollo de este proyecto. Para de�nireste modelo, se va a partir de una ecuación que represente los datos observados, Yt, de lasiguiente manera:

Yt = cXt + vt (2.11)

Donde Yt es el valor de la observación en el instante t, c es una constante que suponemosconocida, Xt es la variable de estado no observable en t y vt es una componente de ruido

2.2. MODELOSMATEMÁTICOS PARA LA REPRESENTACIÓN DE SERIES TEMPORALES15

blanco de distribución normal N(0, σ2v). Todo ello para valores de t = 1, 2. . . n. Por otra

parte, la evolución dinámica de las variables de estado viene determinada por la siguienteecuación, denominada de estado:

Xt+1 = aXt + wt (2.12)

Donde a es una constante supuestamente conocida y wt otra componente de ruido blancode normal N(0, σ2

w). A partir de ahora y por mayor comodidad a la hora de programar,se va a renombrar σ2

v como R y del mismo modo, se renombra σ2w como Q.

En el caso que se estudia a lo largo de este trabajo, las componentes de las ecuacio-nes anteriormente de�nidas serán escalares, aunque hablando genéricamente, también esposible encontrarlas como expresiones vectoriales y matriciales.

Interpretando las dos ecuaciones que de�nen este modelo, se deduce que el valor de lavariable observada en el instante t, Yt , depende del valor de la variable de estado, lacual es no observable,Xt, en ese mismo instante. Esta relación viene determinada por elvalor de la constante c, que es conocida. El término representado por vt, simboliza el errorvinculado a cada observación. Por otra parte, la ecuación de observación muestra que elvalor de la variable de estado en t, depende de su valor en t− 1 más un error de mediciónrepresentado por la componente wt.

Se puede apreciar que el modelo de Local level model no es más que un caso particu-lar del de Espacio de los Estados para a = 1 y c = 1.

La simulación en R que se ha realizado con espacio de los estados aparecerá, combinadacon nuevos conceptos, cuando se hayan descrito más adelante.

2.2.4. Modelos autorregresivos, AR(p). Modelo autorregresivo deprimer orden AR(1).

El modelo de proceso autorregresivo, pone de mani�esto la relación de dependenciaexistente entre una serie temporal y sus valores en el pasado. Se trata de un modelo sen-cillo que utiliza la regresión para expresar la relación entre variables de un proceso. Paracomenzar, el modelo de regresión simple puede de�nir de la siguiente manera:

Zt = KXt + pt (2.13)

Donde K es una constante y a es una variable que sigue una distribución normal de mediacero y varianza constante, N(0, σ2). Si se renombran las componentes Zt como Yt y Xt

como Yt−1, dándoles el valor de dos observaciones consecutivas de una serie temporal, sellega al modelo conocido como autorregresivo de primer orden, AR(1). La interpretación

16 CAPÍTULO 2. FUNDAMENTO TEÓRICO

de este modelo es que el nuevo valor de la variable de observación de una serie temporaldepende sólo de su valor en el instante anterior. Observando la ecuación anterior, se de-duce que además esta dependencia será lineal. Este modelo se puede extender a valoresmás lejanos en el tiempo, poniendo de mani�esto la dependencia de la variable actual conrespecto a valores con retardos mucho mayores. Hablando genéricamente, si se conside-ran los p retardos anteriores se trataría de un modelo autorregresivo de orden p, AR(p),adquiriendo la forma siguiente:

Yt = KYt−s +KYt−2s + ...+KYt−ps + pt (2.14)

Siendo s el número de periodos que distan entre el instante actual y cada instante pasadoque se considere. Por tanto, un modelo autorregresivo AR, describe un proceso donde lasobservaciones de un momento dado se pueden predecir a través de sus valores en periodosprevios más una componente que representa el error, pt. Como en este proyecto se va autilizar el modelo autorregresivo de primer orden, AR(1), se va a profundizar más estecaso particular.

Un modelo autorregresivo de primer orden mide la evolución de una variable a travésde la siguiente ecuación:

Yt = KYt−1 + pt (2.15)

Donde como se ha dicho, K es una constante de valor |K| < 1 y at es un proceso deruido blanco de distribución N(0, σ2). La variable que viene representada por at se de-nomina innovación y simboliza la información que se agrega al proceso en cada nuevoinstante de tiempo. El hecho de que los valores de K tengan que cumplir que |K| < 1se debe a que si no fuera así el proceso sería no estacionario (se recuerda que para queun proceso sea estacionario, tanto su media como su varianza deben ser constantes y lacovarianza entre dos de sus valores sólo función del espacio temporal considerado). Por lotanto, si se desarrolla el proceso la observación en el instante t tendrá el siguiente aspecto:

Yt =t−1∑i=0

Kipt−i +KtY0 (2.16)

Siendo Y0 la condición inicial de la serie. Si se toman esperanzas a ambos lados de laecuación, teniendo en cuenta que E[pt] = 0, se llega a la siguiente expresión:

E[Yt] = KtY0 (2.17)

Para que la media del proceso sea constante, la función anterior no puede depender de t.Si |K| < 1, el término de la derecha de la ecuación converge a cero. Respecto a la varianza

2.3. FILTRO DE KALMAN 17

de un proceso AR(1), viene representada por la siguiente ecuación:

σ2y =

σ2p

1−K2(2.18)

Donde σ2p representa a la varianza del ruido blanco pt, que es constante. Para que la

varianza del proceso sea una constante, �nita y positiva, de nuevo el valor |K| < 1.

Llegado a este punto, es interesante realizar una pequeña observación. Si en el caso ante-rior |K| = 1, el proceso sería no estacionario y el modelo un paseo aleatorio.

Yt = Yt−1 + pt (2.19)

Si |K| > 1, se dice que la serie tiene un comportamiento explosivo, con la particularidadde que las innovaciones lejanas tienen más importancia en el instante actual que las máspróximas. Este tipo de comportamiento, no suele ser muy normal en procesos con datosreales.

Como en los casos de los modelos anteriores, para que éstos puedan representar �el-mente el comportamiento de una serie temporal, se deben estimar los parámetros quelos de�nen. Esto no es siempre una tarea sencilla y en algunos casos se debe recurrir ainstrumentos o algoritmos que faciliten el proceso. En el caso particular de los modelosautorregresivos de primer orden, existe una función de la biblioteca de R que permiteestimar los valores de K y de σp

2, la función ar(). En el caso del modelo de espacio de losestados, los parámetros pueden ser estimados mediante la utlización del Filtro de Kalmancombinado con el método de Máxima Verosimilitud. A continuación se van a explicar elfuncionamiento y la aplicación de estos nuevos conceptos.

2.3. Filtro de Kalman

El �ltro de Kalman es un algoritmo de predicción recursiva. Esto quiere decir quecada vez que cuente con un nuevo dato, debido al avance discreto del tiempo, el siste-ma parte desde el anterior sin necesidad de reprocesar de nuevo toda la información previa.

El punto de partida para poder realizar y de�nir el Filtro de Kalman es el modelo deespacio de los estados:

Yt = cXt + vt (2.20)

Xt+1 = aXt + wt (2.21)

La aplicación del �ltro de Kalman es útil porque permite:

18 CAPÍTULO 2. FUNDAMENTO TEÓRICO

Estimar el valor del estado futuro a partir del actual, que también debe estimarseporque no es directamente observable.

Predecir a partir del estado estimado el próximo valor de la observación.

Con el nuevo valor real de la observación, revisar y modi�car si fuera necesario laestimación del estado para repetir estas pautas en un nuevo instante.

Para conseguir esto, hace uso de:

La información que posee acerca del sistema y del instrumental de medida, quedeterminará en gran proporción los valores del ruido, tanto en la medición de laobservación como en la del estado.

Los valores históricos de cada una de las variables.

Las condiciones iniciales.

En primer lugar, se estima el próximo valor de la variable estado partiendo de la es-timación del valor actual. Suponiendo que se tienen los valores de las observacionesYt−1 = {Y1, Y2, ...Yt−1} y de la estimación de la variable de estado Xt−1, se quiere es-timar el próximo valor de estado Xt|t−1, partiendo del estimado y del conjunto de lasobservaciones Yt−1. Esto se halla partiendo de la ecuación (3.21) tomando esperanzas con-dicionadas a Yt−1 a ambos lados de la igualdad dando lugar a:

E[Xt|Yt−1] = Xt|t−1 = aXt−1 (2.22)

Durante todo este desarrollo, se va a simpli�car la notación cambiando la expresión Zm|mpor Zm para cualquier Z y m.

El error de la estimación será el valor real de la variable estado menos el estimado:

Xt − Xt|t−1 = a(Xt−1 − Xt−1) + wt (2.23)

La varianza del error de la estimación a priori va a ser denominada como Pt|t−1:

Pt|t−1 = var(Xt|Yt−1) = a2Pt−1 +Q (2.24)

Esto quiere decir que la incertidumbre de la estimación de la variable de estado en t par-tiendo de la información recopilada hasta t − 1, es la suma de las incertidumbres de laecuación de estado, es decir, del valor del estado anterior y del ruido Q. La constante aaparece por la relación entre los valores de las variables en t y en t− 1. En segundo lugar,se realiza la predicción del valor de la nueva observación Y , a partir de los datos hasta

2.3. FILTRO DE KALMAN 19

t− 1. Esto se consigue tomando esperanzas en la ecuación (3.20) condicionadas a Yt−1:

Yt|t−1 = cXt|t−1 (2.25)

Por tanto, se puede hallar el error de la estimación como la diferencia entre el valor realde la observación y el estimado, denominando a este error innovación:

et = Yt − Yt|t−1 = Yt − cXt|t−1 (2.26)

Cuya varianza se de�ne como:

St|t−1 = var(et) = c2Pt|t−1 +R (2.27)

Observando esta ecuación, se puede comprobar que la incertidumbre de la predicción esla suma de la del estado y la del error de medida en las observaciones.

En tercer y último lugar, se compara la información del valor del estado obtenido a travésde la estimación con el de los nuevos datos reales. Ahora se posee información hasta elinstante t y por tanto se tendrá una nueva observación, Yt = {Y1, Y2, . . . Yt−1, Yt}. Coneste nuevo valor, se realizará la estimación del estado en el instante siguiente, Xt medianteregresión.

X t = aXt|t−1 +acSt|t−1

Pt|t−1(Yt − Yt|t−1) (2.28)

Se de�ne como ganancia de Kalman, Kt a la siguiente componente, que representa a larealimentación del error:

Kt =acPt|t−1

St|t−1(2.29)

Si se analiza la ecuación (3.28), se puede veri�car que la calidad de la estimación va adepender del error en la predicción de la observación. Si éste fuera nulo, se continúa conla misma estimación; en el caso de que no lo fuera, se modi�can los valores de las compo-nentes de la siguiente manera:

et = Yt − Yt|t−1 (2.30)

Xt+1|t = aXt|t−1 +Ktet (2.31)

St = c2Pt|t−1 +R (2.32)

Pt+1|t = a2Pt|t−1 +Q−K2t St (2.33)

20 CAPÍTULO 2. FUNDAMENTO TEÓRICO

Con los valores modi�cados, se puede calcular la predicción para t+1. Para la aplicacióndel �ltro de Kalman con espacio de los estados, es necesario proporcionar unas condicionesiniciales a partir de las cuales se va a desarrollar todo el modelo: X1|0 y P1|0. Tambiénes necesario facilitar el valor de las constantes a y c, los valores históricos de las obser-vaciones y los valores constantes de las varianzas del ruido blanco de la observación, R ydel estado, Q. Todos estos parámetros, vienen de�nidos por la actuación del sistema, demanera que cuando se estudie una serie temporal concreta, se deberán estimar sus valorespara que representen de forma �el el comportamiento del sistema.

Más adelante en las series estudiadas durante este proyecto, se procederá a la estima-ción de todos los parámetros que de�nen cada sistema. No obstante, para una primerasimulación realizada con R del �ltro de Kalman con espacio de los estados, se escogenunos parámetros cualesquiera, (X1|0, Q = 1, R = 1, a = 0,5, c = 2, P1|0) obteniéndose lasiguiente grá�ca:

Figura 2.5: Simulación �ltro de Kalman con espacio de los estados.Naranja: Real, Azul: Estimada

Como se puede observar, el valor de la observación real y la estimada siguen unaprogresión similar, aunque la amplitud de los valores de la observación real es claramentemayor y se observa un retardo por parte de la observación estimada. Esto puede deberse adiversos factores, pero el más in�uyente es sin duda debido al valor de los parámetros que

2.4. MÁXIMAVEROSIMILITUD. ESTIMACIÓN DE LOS PARÁMETROS DELMODELO.21

rigen el modelo, que como se ha comentado anteriormente, han sido escogidos sin ningúntipo de criterio. Por esta razón, se va a estudiar a continuación el procedimiento a seguirpara la estimación de los parámetros de un modelo de series temporales.

2.4. Máxima verosimilitud. Estimación de los paráme-tros del modelo.

El método de máxima verosimilitud sirve para estimar los parámetros que de�nen elmodelo de espacio de los estados. Para su utilización, se debe escoger un valor inicial paracada parámetro a partir del cual se va a empezará la estimación. Con el �n de facilitar eldesarrollo que viene a continuación, se van a agrupar todos los parámetros iniciales parala estimación en un vector, α = {X0, a, c, Q,R, P0}. El método de máxima verosimilitudse lleva a cabo bajo las siguientes hipótesis:

El estado inicial, X0 sigue una distribución normal.

Los errores wt y vt siguen una distribución normal y no están correlacionados.

La verosimilitud se calcula a través de las innovaciones, et, las cuales son valores aleatoriosGaussianos con media cero, cuya varianza es como se ha visto anteriormente:

St|t−1 = var(et) = c2Pt|t−1 +R (2.34)

Obviando la constante de integración, podemos llegar a la siguiente expresión de la vero-similitud:

−lnLY (α) =1

2

n∑t=1

log|St(α)|+1

2

n∑t=1

e2t (α)

St(α)(2.35)

Es importante resaltar la dependencia de las innovaciones con respecto a los parámetros,α. Como se puede observar, esta expresión no es lineal, y es una función complicada deparámetros desconocidos. El procedimiento habitual consiste en �jar primero X0 y luegodesarrollar un conjunto de recursiones para la función de verosimilitud y sus dos primerasderivadas. A continuación, se van actualizando los valores de los parámetros para quepartiendo de los iniciales que se han propuesto para la estimación, se llegue a los quehagan mínimo el opuesto de la función de verosimilitud.

Los pasos a seguir para realizar la estimación son los siguientes:

1. Elegir los valores iniciales de los parámetros, α0 = X0, a, c, Q,R, P0

2. Iniciar el �ltro de Kalman usando los valores iniciales de los parámetros que sehan elegido, α0 y obtener las nuevas innovaciones, e0t y varianzas del error, S0

t parat = 1, 2. . . n.

22 CAPÍTULO 2. FUNDAMENTO TEÓRICO

3. Realizar una iteración para encontrar el mínimo de −lnLY (α) para obtener un nuevoconjunto de estimaciones, α1.

4. En la iteración k, (k = 1, 2. . . ) se repite el segundo paso pero utilizando αk en lugarde αk−1 para obtener un nuevo conjunto de innovaciones ekt y S

kt para t = 1, 2. . . n. A

continuación, se repite el paso 3 para obtener la nueva estimación, αk+1. El procesode estimación terminará cuando el valor de la función de verosimilitud o el de lasestimaciones de los parámetros se estabilicen.

Aunque resolver este proceso puede resultar una tarea larga y repetitiva, resulta sencillomediante su programación en R gracias a funciones como optim(), que se encarga debuscar el mínimo de −lnLY (α) en cada iteración. En la programación que se ha realizadoen R, se conocerá al término −lnLY (α) como Linn.

2.5. Predicción de los valores del modelo

Como se ha mencionado al principio de la memoria, el principal objetivo de este tra-bajo es obtener una predicción. Toda la base teórica vista hasta ahora va a servir pararepresentar una serie temporal a partir de un modelo de espacio de los estados correcta-mente parametrizado. Si el modelo se desarrolla de la manera adecuada, éste tiene queser capaz de representar el comportamiento de la serie, tanto en el pasado mediante unaestimación, como en el futuro mediante una predicción.

La herramienta utilizada para realizar la predicción es el �ltro de Kalman. Partien-do de los datos de la variable de observación hasta el instante que se considere actualYt = {Y1, Y2, . . . Yt} y de los parámetros estimados, se ejecuta el �ltro de Kalman paraobtener el valor predicho del siguiente estado, a través de la ecuación que se ha de�nidoanteriormente:

Xt+1|t = aeXt|t−1 +Ktet (2.36)

Este valor, Xt+1|t, servirá como condición inicial de la variable de estado para ejecutar unsegundo �ltro de Kalman. Lo mismo pasa con la varianza del error de la estimación.

Pt+1|t = a2ePt|t−1 +Qe −K2t St (2.37)

Donde Pt+1|t servirá como condición inicial. Los valores de ae, ce, Qe, y Re serán los delos parámetros estimados por Máxima Verosimilitud. Entonces, partiendo de los valoresXt+1|t, Pt+1|t, ae, ce, Qe, Re, se ejecuta un nuevo �ltro de Kalman con la particularidad deque, como no se puede hallar el nuevo error por no disponer del valor real de la observación,se supone que es nulo, et = 0, dando lugar al siguiente modelo:

2.6. CRITERIOS DE VALIDACIÓN DEL MODELO 23

St = c2ePt|t−1 +Re (2.38)

Kt =aecePt|t−1

St|t−1(2.39)

Yt|t−1 = ceXt|t−1 (2.40)

Xt+1|t = aeXt|t−1 (2.41)

Pt+1|t = a2Pt|t−1 +Qe −K2t St (2.42)

Este particular Filtro de Kalman se ejecutará tantas veces como meses futuros se quierapredecir.

2.6. Criterios de validación del modelo

2.6.1. Criterio de Akaike (AIC)

En el momento de escoger entre los diferentes modelos estimados para representaruna serie temporal, conviene utilizar una metodología que muestre de manera inequívocael grado de ajuste del modelo a la serie, es decir, con qué exactitud representa su com-portamiento. El criterio Akaike, se basa en buscar el modelo que produzca una mayorverosimilitud esperada. El valor estimado de la verosimilitud de cada modelo correspon-derá con la iteración que dé con su valor máximo y por lo tanto, con el valor estimado desus parámetros. La función AIC, es directamente proporcional al opuesto de la funciónde verosimilitud, por lo tanto, el modelo que produzca un menor valor de AIC será másadecuado para representar a la serie temporal.

La función AIC (Akaike Information Criteria) tiene la siguiente forma:

AIC(n) =1

n[−2log(Like) + 2K] (2.43)

Donde n es la dimensión de la muestra, Like es la función de verosimilitud y k es elnúmero de parámetros a estimar. En este proyecto, la función AIC no se va a utilizarentre modelos diferentes para encontrar el mejor, sino para encontrar dentro de un mismomodelo los valores iniciales de los parámetros para el proceso de parametrización queden lugar a la mejor representación de la serie. De esta manera, se propusieron variosconjuntos de valores iniciales para la parametrización y se seleccionó los que dieron lugaral mayor valor de AIC.

24 CAPÍTULO 2. FUNDAMENTO TEÓRICO

2.6.2. Error porcentual absoluto medio (MAPE)

A la hora de comprobar la calidad de un modelo durante este proyecto, se va a escogercomo indicador de su precisión el error MAPE, que se de�ne de la siguiente manera:

MAPE =1

n

n∑t=1

|yrealt − yt||yrealt|

(2.44)

Donde yreal, como indica su nombre, es el valor real de la observación e y es el valorestimado si es para un instante pasado o predicho si lo es para uno futuro a lo largo deltiempo, t.

Capítulo 3

ESTUDIO DE LA VARIACIÓN DELPRECIO DEL PETRÓLEO.

El petróleo consiste en una mezcla líquida de hidrocarburos que se forman a partirde organismos vegetales y animales acumulados bajo capas de sedimentos. A causa de sudescomposición, la presión que ejercen las capas de sedimentos y las altas temperaturas, seproduce una combinación de moléculas de hidrógeno y carbono que dan lugar a la mezclade hidrocarburos diferentes que conforman el petróleo. Es un proceso extremadamentelento, necesitándose millones de años y unas condiciones especí�cas para su formación. Espor esto por lo que el petróleo es una fuente de energía no renovable, es decir, que poseeunas reservas limitadas que se van agotando por una creciente necesidad. Esta es la razónprincipal que le convierte en un bien tan valorado.

Desde hace más de un siglo, el petróleo se ha convertido en la fuente de energía másimportante del mundo, siendo indispensable en los países industrializados. Su precio vie-ne de�nido por el precio de referencia del mercado, que es de carácter global y el porcentajede impuestos que aplique cada país. Es un producto muy vulnerable a variaciones en suprecio por múltiples factores y por esta razón, conviene tener en cuenta el marco históricomundial del periodo que se va a estudiar.

3.1. Factores in�uyentes en el precio del petróleo.

3.1.1. Marco histórico.

Desde el año 1945 y hasta la crisis de 1973, las necesidades mundiales de petróleose habían ido duplicando cada 10 años. Las principales zonas con fuentes de abasteci-miento, se encontraban en países subdesarrollados. Para hacer llegar el petróleo hasta lospuntos donde se consumía, las naciones occidentales se encargaban a través de diferen-tes compañías de explotar los yacimientos, el transporte y su comercialización, pagando

25

26 CAPÍTULO 3. ESTUDIO DE LA VARIACIÓN DEL PRECIO DEL PETRÓLEO.

a los países productores un porcentaje de los bene�cios obtenidos en concepto de derechos.

Los precios se acordaban entre americanos y europeos occidentales en centros de decisión,asegurándose un abastecimiento energético abundante y de bajo precio. Este mecanismofuncionó durante casi toda la historia económica del petróleo, pero a partir de 1960, lospaíses productores de petróleo comenzaron a sublevarse frente a la reducción desorbitadade los precios. Así, se fundó en 1960 la Organización de Países Exportadores de Petróleo(OPEP), que tenía como integrantes a Venezuela, Irán, Irak, Arabia Saudita, Kuwait yQatar.

A partir de este momento, se irían adhiriendo nuevos países a la OPEP, elevándose sunúmero de miembros. Su principal objetivo era exigir unas mejores condiciones y formarparte de las decisiones tomadas. En el año 1973, la OPEP decide alzar los precios un11.9%, lo que provoca la llamada Crisis Energética, acabando con el aumento lineal delos precios que se había ido desarrollando desde el �nal de la II Guerra Mundial. Esteacontecimiento, vino acompañado de la Guerra del Yom Kippur, en Oriente Medio, endonde se encontraban por aquel momento dos terceras partes de las reservas de petróleo.Este fue el punto de in�exión que provocó la utilización del petróleo como arma. Los pue-blos árabes, conscientes de la presión política que podían ejercer por poseer esta codiciadafuente de energía, formaron la Organización de Países Árabes Exportadores de Petróleo(OPAEP). La OPAEP, amenazaba con retirar el suministro de petróleo a los países quese posicionaran del bando de Israel en la guerra, obligando a países como Estados Unidosy Países Bajos a presionar a Israel para devolver los territorios ocupados en 1967 y 1973.Esto produjo un aumento generalizado del precio del barril, pasando de 3 a 5 $. Se habíallegado al �n de la era barata de la energía.

Al cabo de los meses, se acordó cesar el embargo a Estados Unidos debido a la evolu-ción favorable del con�icto de Oriente Medio.

En diciembre de 1974, la OPEP acordó subir el precio del barril de crudo a 10.46$. A estenuevo valor del barril en crudo, le siguieron un goteo de subidas durante los siguientesaños. Estos aumentos de precio fueron absorbidos por la economía mundial sin grandesproblemas hasta el año 1979, donde comenzó el segundo choque del valor económico delpetróleo. Este nuevo acontecimiento vino marcado por la caída del gobernador Reza Pal-hevi en Irán, el que por entonces era el segundo país en la exportación de crudos. Con ladestitución del soberano persa por el imán Jomeini, los principales exportadores no lle-garon a un acuerdo y por la inestabilidad del régimen iraní, los precios llegaron a valoresde 25.75$ por barril, duplicando virtualmente la cotización del petróleo en tan sólo un año.

En 1980, al comenzar la Guerra del Golfo por la invasión de Irak a Irán, el precio delbarril subió de nuevo y a �nales de este año tras un acuerdo entre los miembros de laOPEP se llegó a la máxima cotización del petróleo.

3.1. FACTORES INFLUYENTES EN EL PRECIO DEL PETRÓLEO. 27

Las grandes crisis del petróleo 1973-74, 1979-80, fueron asumidas por los países con-sumidores con políticas de reducción del consumo. Tan grande fue esta reducción que sellegó a producir un exceso de la oferta frente a la demanda, obligando a los productoresa reducir la extracción para reducir así la oferta y poder mantener sus precios. Durante1982 la OPEP decidió �jar un techo máximo de producción global para poder congelarlos precios, manteniéndose de este modo un precio de 29$ por barril entre esta 1982 y1985. A partir de 1986, el valor del petróleo volvió a sufrir una crisis, pero en esta oca-sión se produjo un descenso en el precio, causado por el exceso de oferta, llegando a unprecio por barril de crudo de 14.38$. Este cambio se debió principalmente a que los paísesindustrializados más importantes comenzaron a apostar por fuentes de energía alternas.

A continuación se muestra una �gura con la media anual del valor del precio del ba-rril de crudo desde un año antes hasta un año después del intervalo de estudio. En ellase puede comprobar cómo efectivamente, las dos grandes crisis del petróleo tuvieron unaimportante repercusión, siendo los dos puntos que corresponden a estas fechas los quecorresponden a las subidas más pronunciadas de su valor para el periodo que abarca esteestudio.

Figura 3.1: Evolución del precio del barril en crudo

28 CAPÍTULO 3. ESTUDIO DE LA VARIACIÓN DEL PRECIO DEL PETRÓLEO.

3.1.2. Otros factores

Hay que mencionar que el factor político es meramente importante en la variacióndel valor del petróleo, pero no es el único. Otro factor muy in�uyente es la interacciónoferta-demanda.

En el caso de las guerras, la demanda es la causante de las grandes variaciones en elvalor del petróleo. Ante una situación de incertidumbre, los países que importan petró-leo, aumentan su demanda para ampliar sus reservas. La oferta, se mantiene estable porlas di�cultades que conlleva ofertar más petróleo durante una guerra. Por lo tanto unasituación como ésta aumenta, que aumenta la demanda y mantiene la oferta, provocainevitablemente una subida en los precios.

Otros factores que pueden in�uenciar en la demanda y por lo tanto el valor del petróleoson el desarrollo económico, el aumento de población o el desarrollo de nuevas fuentesde energía. Las variaciones de la oferta tienen la misma repercusión, y normalmente serealizan bajo rigurosos estudios que buscan aumentar los bene�cios.