IMPLEMENTACIÓN DE SISTEMAS DE GESTIÓN DE LA CALIDAD EN ENTIDADES PÚBLICAS COLOMBIANAS Y SU ARTICULACIÓN CON EL SISTEMA DE CONTROL INTERNO: ASPECTOS CONCEPTUALES Y EL EJEMPLO DEL DANE HENRY MIGUEL GARCÍA MÉNDEZ Proyecto de grado para optar al título de Administrador de Empresas Asesor OSCAR PARDO ARAGÓN UNIVERSIDAD DE LOS ANDES FACULTAD DE ADMINISTRACIÓN BOGOTÁ 2004

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

IMPLEMENTACIÓN DE SISTEMAS DE GESTIÓN DE LA CALIDAD EN ENTIDADES PÚBLICAS COLOMBIANAS Y SU ARTICULACIÓN CON EL SISTEMA DE CONTROL INTERNO: ASPECTOS CONCEPTUALES Y EL

EJEMPLO DEL DANE

HENRY MIGUEL GARCÍA MÉNDEZ

Proyecto de grado para optar al título de Administrador de Empresas

Asesor OSCAR PARDO ARAGÓN

UNIVERSIDAD DE LOS ANDES FACULTAD DE ADMINISTRACIÓN

BOGOTÁ 2004

ii

TABLA DE CONTENIDO

INTRODUCCIÓN ...................................................................................................................... 1

1. CONTEXTO .......................................................................................................................... 4

1.1. Un cambio de paradigmas en la gestión pública ............................................................... 4

1.2. Un nuevo perfil de la entidad pública: la agencia postburocrática .................................... 6

2. ANTECEDENTES................................................................................................................. 8

2.1. Breve mención de algunos de los primeros esfuerzos a nivel mundial............................. 8

2.2. La ley 872 y los Sistemas de Control Interno en Colombia ............................................. 10

3. MARCO TEÓRICO ............................................................................................................. 14

3.1. El concepto de calidad..................................................................................................... 14

3.2. La calidad en el entorno público de gestión..................................................................... 17 3.2.1. Diferencias generales entre los entornos de gestión pública y privada ................... 17 3.2.2. El problema del concepto de cliente en el sector público ........................................ 19 3.2.3. El objetivo de la calidad en el ámbito público........................................................... 22

3.3. Cultura organizacional ..................................................................................................... 23

3.4. Sistemas de Gestión de la Calidad (SGC)....................................................................... 25 3.4.1. El concepto ............................................................................................................... 25 3.4.2. Elementos constitutivos del SGC según la norma ISO 9001-2000.......................... 26

3.4.2.1. Responsabilidad de la dirección ....................................................................... 28 3.4.2.2. Gestión de los recursos..................................................................................... 29 3.4.2.3. Realización del producto ................................................................................... 30 3.4.2.4. Medición, análisis y mejora ............................................................................... 31

3.5. Sistema de Control Interno de las entidades estatales colombianas .............................. 32 3.5.1. El concepto ............................................................................................................... 32 3.5.2. Elementos constitutivos del Sistema de Control Interno .......................................... 34

3.5.2.1. La planeación .................................................................................................... 34 3.5.2.2. La organización ................................................................................................. 35 3.5.2.3. La información ................................................................................................... 36 3.5.2.4. La revisión, evaluación o verificación (auditoria interna) ................................. 37

4. CONVERGENCIA ENTRE EL SISTEMA DE CONTROL INTERNO Y EL SISTEMA DE GESTIÓN DE LA CALIDAD................................................................................................... 39

4.1. Por qué es importante entender la convergencia entre los dos sistemas....................... 39

iii

4.2. Similitudes........................................................................................................................ 41 4.2.1. Enfoque sistémico .................................................................................................... 41 4.2.2. Enfoque basado en procesos................................................................................... 41 4.2.3. Responsabilidad de la dirección............................................................................... 42 4.2.4. Gestión de los recursos humanos ............................................................................ 43 4.2.5. Valoración del riesgo y acciones preventivas........................................................... 44 4.2.6. Delimitación de responsabilidades ........................................................................... 45 4.2.7. Participación activa de todas las personas de la organización................................ 46 4.2.8. Cultura de autocontrol .............................................................................................. 46 4.2.9. Búsqueda de la eficiencia y el cumplimiento de las leyes........................................ 46 4.2.10. Designación de un representante........................................................................... 47 4.2.11. Auditorias internas y realimentación....................................................................... 48

4.3. Diferencias ....................................................................................................................... 49 4.3.1. Alcance de los sistemas ........................................................................................... 49 4.3.2. Esencia de los objetivos ........................................................................................... 49 4.3.3. Certificación y calificación de los sistemas............................................................... 50

4.4. Convergencia entre los sistemas..................................................................................... 51

5. EL DANE: EJEMPLO DE CONVERGENCIA EN LA IMPLEMENTACIÓN DEL SISTEMA DE GESTIÓN DE LA CALIDAD............................................................................................. 53

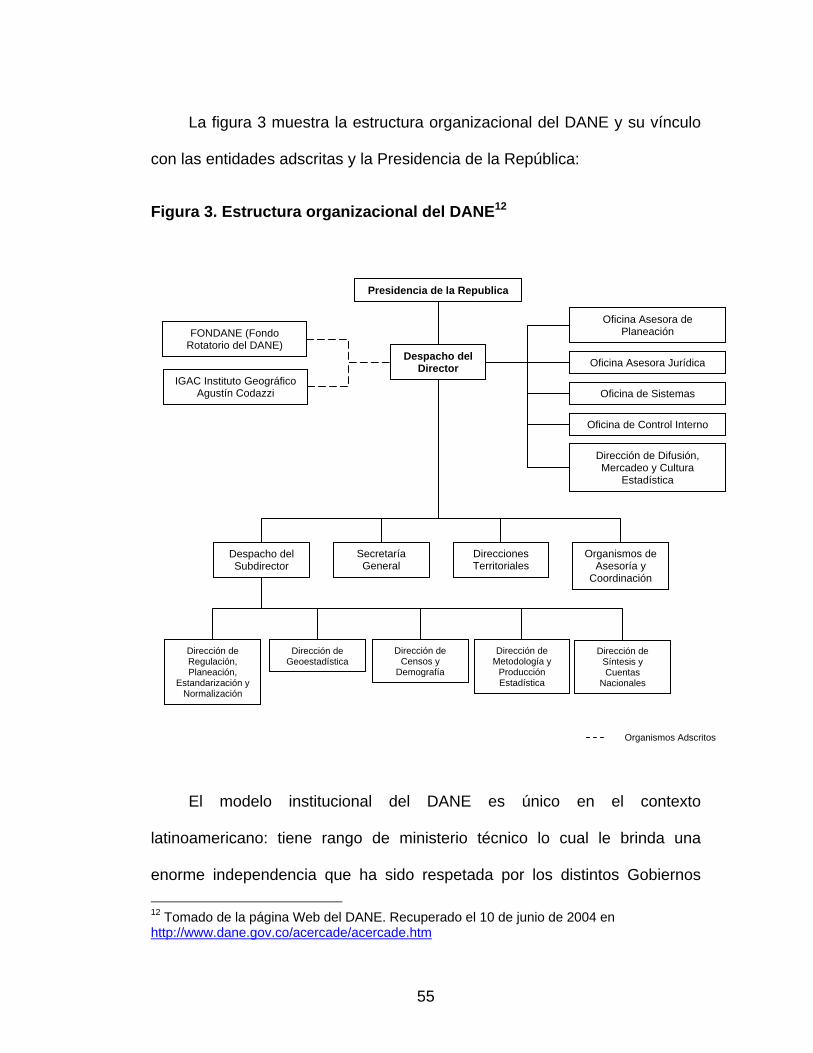

5.1. La entidad ........................................................................................................................ 53 5.1.1. Breve reseña histórica .............................................................................................. 53 5.1.2. Misión........................................................................................................................ 54 5.1.3. Visión ........................................................................................................................ 54 5.1.4. Estructura ................................................................................................................. 54

5.2. La información estadística como bien público ................................................................. 56

5.3. La implementación del Sistema de Gestión de la Calidad en el DANE .......................... 56 5.3.1. Primera fase de implementación .............................................................................. 58 5.3.2. Segunda fase de implementación ............................................................................ 62

5.4. La convergencia entre los sistemas en la entidad........................................................... 66

6. UN MODELO GENÉRICO PARA IMPLEMENTAR EL SGC EN ENTIDADES PÚBLICAS COLOMBIANAS ..................................................................................................................... 68

7. CONCLUSIONES ............................................................................................................... 77

REFERENCIAS BIBLIOGRÁFICAS ...................................................................................... 80

iv

ANEXOS

ANEXO 1: PRINCIPIOS DEL SGC SEGÚN ISO................................................................... 84

ANEXO 2: PRINCIPIOS DEL SISTEMA DE CONTROL INTERNO...................................... 85

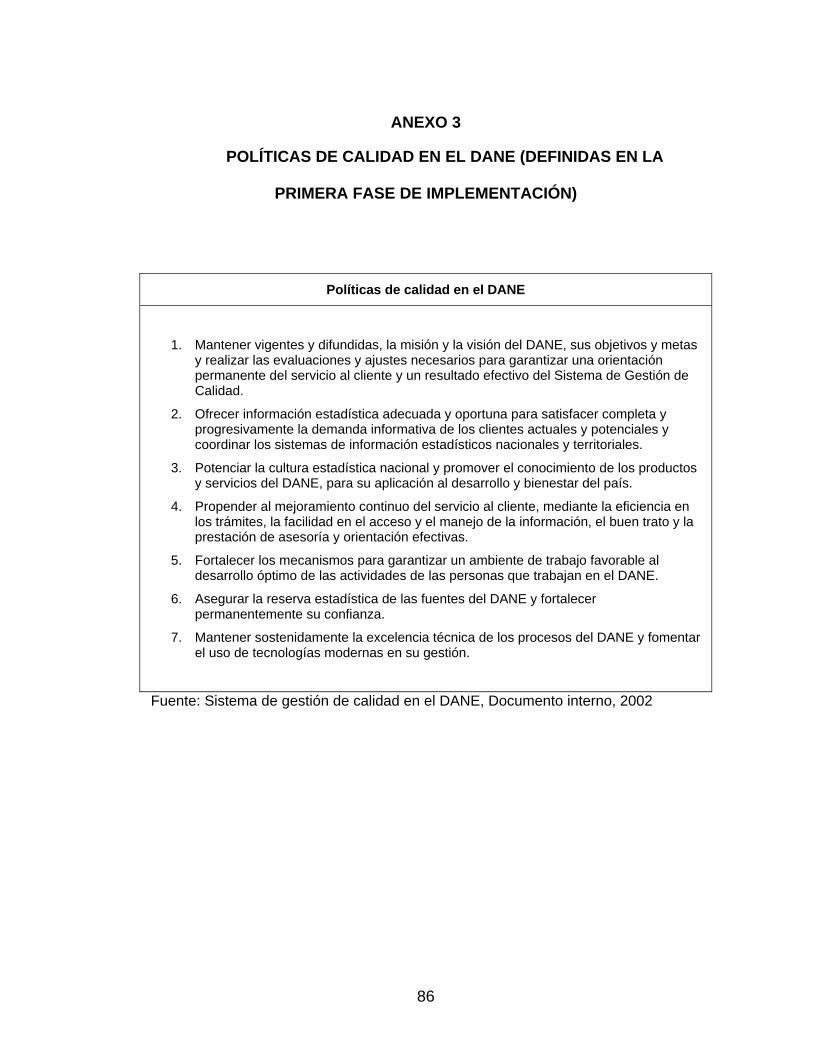

ANEXO 3: POLÍTICAS DE CALIDAD EN EL DANE (DEFINIDAS EN LA PRIMERA FASE DE IMPLEMENTACIÓN) ........................................................................................................ 86

ANEXO 4: OBJETIVOS ESTRATÉGICOS DEL DANE (PRIMERA FASE).......................... 87

ANEXO 5: DESCRIPCIÓN DE PROCESOS DEL DANE...................................................... 88

ANEXO 6: POLÍTICAS DE CALIDAD EN EL DANE (DEFINIDAS EN LA SEGUNDA FASE DE IMPLEMENTACIÓN) ........................................................................................................ 90

ANEXO 7: OBJETIVOS ESTRATÉGICOS DEL DANE (SEGUNDA FASE) ........................ 91

v

NOTA DEL AUTOR:

Las opiniones expresadas en este documento y sus conclusiones son

responsabilidad exclusiva del autor.

1

INTRODUCCIÓN

En los últimos años, los directores de las entidades públicas colombianas

han tenido que enfrentar un entorno no menos agitado que el entorno

privado. Varios cambios han tenido los principios que rigen su gestión,

particularmente desde el año 1991, cuando la Nueva Constitución sentó las

bases para la modernización del Estado.

A esto se han sumado nuevas exigencias de los ciudadanos frente a los

bienes y servicios públicos, producto de la gran cantidad de información a la

que están expuestos y un enfoque de la empresa privada que se centra cada

vez más en ellos, debido a la adopción de nuevas técnicas y sistemas de

gestión en ese sector.

Surge así el reto de adaptar al sector público las nuevas herramientas

de gestión diseñadas en el sector privado, entre ellas el Sistema de Gestión

de la Calidad. Dicho reto ya ha sido llevado a cabo por algunas entidades

nacionales, entre ellas el Departamento Administrativo Nacional de

Estadística (DANE), cuya experiencia es descrita en este documento.

Dada esta problemática, el objetivo general de este trabajo es

encontrar los elementos críticos de la implementación del Sistema de Gestión

de la Calidad en las entidades públicas colombianas a partir del estado del

2

debate en torno a este tema y la experiencia del DANE. Se busca cumplir

con este cometido mediante el alcance de los siguientes objetivos

específicos:

Precisar y diferenciar los conceptos más importantes y prácticos de la

teoría de calidad y la teoría de organizaciones que son aplicables a la

implementación de Sistemas de Gestión de la Calidad en entidades

públicas nacionales.

Dar una forma orgánica al grupo de conceptos identificados.

Encontrar la relación existente entre un sistema de gestión

previamente implementado en el sector público colombiano –Sistema

de Control Interno- y el nuevo Sistema de Gestión de la Calidad.

Identificar las sinergias que pueden lograrse a nivel organizacional con

la implantación del Sistema de Gestión de la Calidad y su integración

a instrumentos previamente existentes.

Mediante una descripción de su proceso de implementación, identificar

las sinergias alcanzadas por el DANE en la articulación de su Sistema

de Control Interno con su Sistema de Gestión de la Calidad y las

sinergias que aún están por alcanzar en esta entidad.

Integrar el conocimiento adquirido en la etapa investigativa en un

modelo genérico de implementación que permita emitir sugerencias a

3

los directivos de las entidades que deben incursionar en el Sistema de

Gestión de la Calidad.

Dejar abiertas posibles líneas de investigación posterior.

Se busca de esta forma ofrecer un documento útil para el gerente

público interesado en la innovación y el cumplimiento de las exigencias del

nuevo entorno de gestión pública, particularmente en la dimensión

concerniente a la calidad, campo con grandes potencialidades para la

construcción de entidades públicas más eficientes y legítimas.

Nota: Este trabajo utiliza el modelo de Sistema de Gestión de la Calidad

indicado por la norma ISO 9001-2000.

4

1. CONTEXTO

1.1. Un cambio de paradigmas en la gestión pública

En los últimos 20 años varios Estados del mundo han venido

experimentando una pérdida de estabilidad, poder, monopolio de fuerza

armada y cada vez más, el fundamental sentido de la legitimidad (Hobsbawn,

citado por Moyado, 2002). Esta situación se ha presentado de forma paralela

a la consolidación de la llamada “sociedad de la información”, lo que da un

nuevo rumbo a las relaciones del Estado con sus ciudadanos y crea un

nuevo entorno para la gestión pública.

En respuesta a esta serie de cambios, al interior de los gobiernos ha

empezado a tomar fuerza el concepto de la nueva gestión pública; definida

por Moyado como un nuevo paradigma cuya aplicación implica adoptar una

serie de principios que definen una nueva forma de pensar en la gestión

gubernamental.

La nueva gestión pública resulta de cambiar la perspectiva tradicional

de la administración estatal por una perspectiva claramente gerencial –tanto

en la teoría como en la práctica- de frente al futuro del sector público

(Hugues, 1994). Las transformaciones que este cambio implica se

manifiestan en los siguientes tres planos básicos (Moyado, 2002):

5

a) Un acercamiento entre las técnicas de gestión del sector privado y el

sector público.

b) El cambio de un modelo de gestión legal-funcional a un estilo que

pone énfasis en los resultados.

c) Una mayor preocupación por la calidad, la eficiencia y la efectividad.

Moyado (2002), usando términos más generales afirma que este nuevo

concepto promueve la idea de un Estado más descentralizado, con menos

control jerárquico, mayor rendición de cuentas y reconocimiento de la

participación como herramienta que produce resultados significativos; un

Estado que a los directivos exige mayor capacidad de análisis estratégico,

comunicaciones activas y potenciación de las capacidades de la

organización que lideran.

La difusión de la idea de este nuevo estilo de gestión ha hecho que al

interior de las entidades públicas se empiecen a observar nuevos procesos,

nuevos valores y nuevas pautas para el desempeño. Al dar inicio a su

aplicación, también se observa el surgimiento de una nueva cultura de

gestión, que requiere el abandono de las inercias, costumbres y reglas no

escritas prevalecientes en el comportamiento de los funcionarios (Moyado,

2002).

6

Los principios de la gestión de calidad hacen parte de aquellos que

conforman el nuevo paradigma, pues su adopción en el ámbito público es

una respuesta a la preocupación por la calidad y el énfasis en los resultados.

Además, tienen su origen en la empresa privada, lo que los ubica en todos y

cada uno de los tres planos identificados por Moyado.

Como se sustentará más adelante, en el marco del cambio de

paradigmas aquí descrito, la implementación de sistemas de gestión de

calidad (SGC) en entidades públicas es una tendencia que toma cada vez

más importancia en el mundo actual.

1.2. Un nuevo perfil de la entidad pública: la agencia postburocrática

Para algunos autores, la difusión del nuevo paradigma de la gestión pública

ha significado incluso “la superación del modelo burocrático weberiano”

(Moyado, 2002, p.1), dando lugar a entidades públicas más abiertas a los

intereses de los ciudadanos y gerenciadas con algunos criterios de la

empresa privada. Según Malvicino (2001, p.2), Ramió (1999) se refirió a

estas nuevas entidades como “agencias” gubernamentales postburocráticas.

La tabla 1 resume y contrasta las principales características de las

agencias burocráticas y las agencias postburocráticas, siendo estas últimas

las que emergen en el nuevo entorno de gestión pública y bajo el nuevo

paradigma gerencial.

7

Tabla 1. La agencia burocrática y la agencia postburocrática.

Perfil de las agencias burocráticas Perfil de las agencias postburocráticas

Se enfocan en sus propias necesidades.

Se enfocan en las necesidades del cliente.

Definen su importancia con base en los recursos y las tareas que desarrollan.

Definen su importancia con base en los resultados que alcanzan en favor de sus clientes.

Enfatizan en el control de costos por sobre el de resultados.

Enfatizan en el valor agregado neto.

Se enfocan en la rutina de los procedimientos.

Se enfocan en la flexibilidad de los procedimientos según demandas de los clientes.

Compiten por su esfera de influencias. Compiten por su objeto social.

Tienden a anunciar políticas y planes. Tienden a comunicarse con sus clientes para revisar y definir su operación estratégica.

Separan el pensar y el hacer. Integran el pensar y el hacer para incrementar el valor agregado a clientes

Buscan cumplir solamente con el presupuesto financiero.

Buscan cumplir con resultados y calidad en los servicios.

Están sujetas a control burocrático Están sujetas a control social y político.

Fuente (con algunas adaptaciones): Malvicino (2001)

Toda organización es única, razón por la cual el cuadro anterior no

pretende ser una referencia para clasificar entidades en una u otra categoría,

sino más bien, una ayuda para identificar los cambios generales en el perfil

de la organización pública. Las transformaciones aquí descritas permiten

afirmar que es a partir de la emergencia de este nuevo perfil organizacional

que surge el tema de la gestión de la calidad como parte de un nuevo estilo

gerencial en el sector público.

8

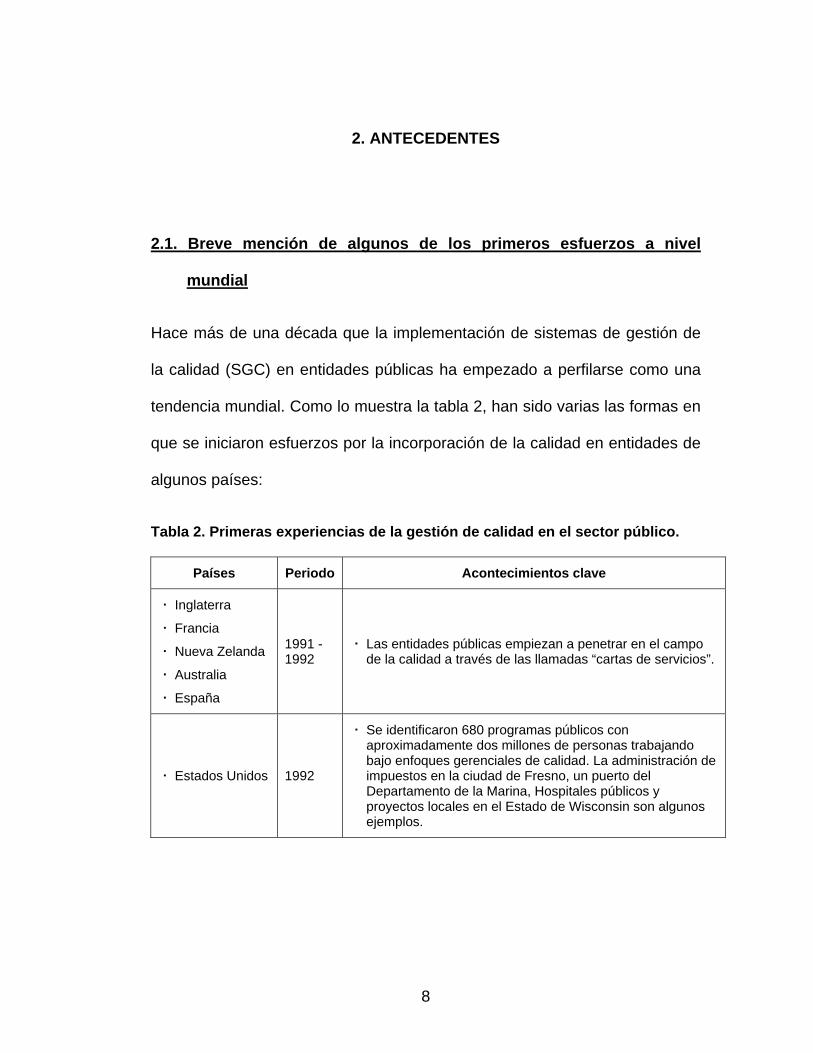

2. ANTECEDENTES

2.1. Breve mención de algunos de los primeros esfuerzos a nivel

mundial

Hace más de una década que la implementación de sistemas de gestión de

la calidad (SGC) en entidades públicas ha empezado a perfilarse como una

tendencia mundial. Como lo muestra la tabla 2, han sido varias las formas en

que se iniciaron esfuerzos por la incorporación de la calidad en entidades de

algunos países:

Tabla 2. Primeras experiencias de la gestión de calidad en el sector público.

Países Periodo Acontecimientos clave

Inglaterra

Francia

Nueva Zelanda

Australia

España

1991 - 1992

Las entidades públicas empiezan a penetrar en el campo de la calidad a través de las llamadas “cartas de servicios”.

Estados Unidos 1992

Se identificaron 680 programas públicos con aproximadamente dos millones de personas trabajando bajo enfoques gerenciales de calidad. La administración de impuestos en la ciudad de Fresno, un puerto del Departamento de la Marina, Hospitales públicos y proyectos locales en el Estado de Wisconsin son algunos ejemplos.

9

1989 – 2000

La filosofía de la calidad da sus primeros pasos dentro del sector público a partir del Programa General de Simplificación Administrativa. Otros documentos retomaron el tema, como lo fueron el Acuerdo Nacional para la Elevación de la Productividad y la Calidad (1992), el Programa Nacional de Modernización de la Empresa Pública (1990-1994) y el Programa de Modernización de la Administración Pública (1995-2000).

2000

Como resultado de los esfuerzos de la década anterior, ya se contaba con 350.000 funcionarios capacitados en temas de calidad gracias al establecimiento de 84 CECALES (Centros de Capacitación en Calidad).

México

2001

Varios miembros del gobierno declaran la necesidad de introducir la filosofía de la calidad. Se propone la obtención de certificaciones ISO.

Al final del año se había logrado la certificación de 119 procesos en entidades de la administración pública federal.

1992

Se publica el libro “Gerencia del mejoramiento continuo en el sector público colombiano”, como uno de los primeros esfuerzos por mejorar la difusión y estimular la discusión de este tema en el sector.

Se identifican los primeros esfuerzos: INDUMIL, empresa pública productora de bienes que ganó un premio nacional de la calidad compitiendo con firmas privadas, CERROMATOSO, empresa mixta adscrita al IFI, ADPOSTAL, empresa pública de servicios, Impuestos Nacionales, la Procuraduría General de la Nación y la Gobernación de Antioquia.

2002

Después de algunos esfuerzos aislados en otras entidades, los municipios de Apartadó y Sabaneta (Antioquia) se encontraban camino a la certificación ISO 9001. Sabaneta se preparaba en los procesos de tránsito y transporte, impuestos, salud y bienestar.

El Departamento Administrativo Nacional de Estadística (DANE) obtiene la certificación ISO 9001-2000 para su Sistema de Gestión de la Calidad.

Colombia

2003

Se expide la ley 872 de diciembre de 2003, por la cual “se crea el Sistema de Gestión de la Calidad en la Rama Ejecutiva del Poder Público y en otras entidades prestadoras de servicios”.

Fuente: Elaboración propia con base en Cárdenas (1992), Moyado (2002) y López (2002)

10

En cuanto a lo sucedido en Colombia y México, Cárdenas (1992) y

Moyado (2002) sugieren que las iniciativas de sus respectivos países aunque

demuestran la viabilidad y las bondades del SGC, son de alcance limitado,

pues se trata de esfuerzos aislados.

Es evidente entonces la necesidad de una iniciativa central, sistemática,

de largo plazo y de alcance nacional para implementar estos sistemas en

entidades públicas. A continuación se esbozan dos importantes

antecedentes que ha tenido Colombia en esa dirección.

2.2. La ley 872 y los Sistemas de Control Interno en Colombia

La ley 872 de 2003 “por la cual se crea el Sistema de Gestión de la Calidad

en la Rama Ejecutiva del Poder Público y en otras entidades prestadoras de

servicios” surgió como respuesta a la necesidad de una iniciativa central y de

mayores alcances para la adopción de sistemas de gestión de la calidad en

el sector público. Su artículo segundo otorga carácter obligatorio al

desarrollo y puesta en funcionamiento de sistemas de gestión de la calidad

en:

a) Organismos y entidades del sector central y del sector descentralizado

por servicios de la Rama Ejecutiva del Poder Público del Orden

Nacional.

11

b) La gestión administrativa necesaria para el desarrollo de las funciones

propias de las demás ramas del Poder Público en el Orden Nacional.

c) Corporaciones Autónomas Regionales.

d) Las entidades que conforman el Sistema de Seguridad Social Integral

de acuerdo con lo definido en la ley 100 de 1993.

e) Las empresas y entidades prestadoras de servicios públicos

domiciliarios y no domiciliarios de naturaleza pública o las privadas

concesionarias del Estado.

Bajo este nuevo marco reglamentario, las máximas autoridades de

estas entidades adquieren la obligación de desarrollar, implementar,

mantener, revisar y perfeccionar el Sistema de Gestión de la Calidad, siendo

el incumplimiento de este deber causal de mala conducta.

Una década antes del génesis de esta nueva normativa, otro

antecedente importante tuvo lugar, cuando con el propósito de mejorar la

gestión y el control de las entidades públicas colombianas se expidió la ley

87 de 1993, para dar nacimiento a los Sistemas de Control Interno y de

forma similar, hacerlos de obligatoria implementación en el sector público.

La previa creación, funcionamiento y evolución de los Sistemas de

Control Interno en las entidades nacionales conforma uno de los precedentes

más importantes y representa una oportunidad en torno al tema, pues estos

12

tienen afinidades con el SGC –las cuales se explorarán posteriormente- que

pueden ser aprovechadas en la implementación de este último.

Existe una entidad que ya contaba con avances en el campo de la

calidad antes de la expedición de la ley 872: el Departamento Administrativo

Nacional de Estadística (DANE), que había logrado implementar el SGC en

su organización y en una primera fase certificarlo, con ocho investigaciones

periódicas dentro de su alcance y bajo los estándares de la norma

internacional ISO 9001-2000 (DANE, 2003, p.3).

Esta iniciativa propia por implementar el SGC, que tuvo sus inicios en el

año 2000 (DANE, 2000), y el haber tenido la capacidad de integrar este

sistema con el Sistema de Control Interno de la entidad mucho antes de que

así lo consideraran las leyes nacionales, convierten al DANE en una entidad

pionera en un tema que cada vez toca en mayor medida a las entidades

públicas colombianas.

Su experiencia, el alcance de sinergias en su proceso de integración de

los dos sistemas y un plan de implementación que le permitió adoptar y

certificar su Sistema de Gestión de la Calidad en poco tiempo (L. Quexada,

comunicación personal, 29 de marzo de 2004)1 hacen del DANE un ejemplo

apropiado para poner al conocimiento del lector interesado en este nuevo

1 Lucy Quexada Olier es Jefe de la Oficina de Control Interno del DANE.

13

contexto y revelan elementos críticos de la implementación de Sistemas de

Gestión de la Calidad en la entidad pública colombiana.

14

3. MARCO TEÓRICO

3.1. El concepto de calidad

Es prácticamente imposible llegar a un consenso sobre el concepto de

calidad. A pesar de tener sus fundamentos en principios comunes como el

enfoque al cliente y la excelencia, la mayoría de los autores tiene diversos

enfoques (Bounds, Yorks, Adams & Ranney, 1994). Algunos proporcionaron

definiciones algo rígidas como las siguientes, compiladas por Kolarik (1999)2:

Calidad es satisfacer y exceder las necesidades y expectativas del

cliente (expresión común).

Qué tan adecuado es el producto o servicio para su uso (Juran, 1989).

Calidad es conformidad con los requisitos (Crosby, 1979).

La calidad debería estar dirigida a las necesidades presentes y futuras

del consumidor (Deming, 1986).

Calidad es el conjunto total de características de mercadeo, ingeniería,

manufactura y mantenimiento del producto y servicio a través del cual

éste en uso va a satisfacer las expectativas del consumidor

(Feigenbaum, 1983). 2 Cada una de las definiciones ha sido traducida por el autor de este texto.

15

Calidad es la pérdida (de variaciones en el funcionamiento y efectos

dañinos) que un producto le causa a la sociedad después de ser

despachado (Taguchi, 1986).

Calidad es la totalidad de elementos y características de un producto o

servicio que redundan en su habilidad para satisfacer necesidades

(del cliente) explícitas o implícitas (ISO 9000, 1992).

Otros autores, entendiendo que la calidad es un concepto subjetivo,

proporcionaron conceptos más flexibles, también recopilados por Kolarik:

Existen dos aspectos comunes de la calidad. Uno de ellos tiene que

ver con la calidad como una realidad objetiva independiente de la

existencia humana. El otro tiene que ver con lo que pensamos como

resultado de esa realidad objetiva; este lado subjetivo de la calidad

está estrechamente relacionado con el valor3 (Shewhart, 1931).

El grado de calidad está determinado por qué tan bien las

características verdaderas de la calidad (necesidades del cliente, en

sus propios términos) igualan las características sustitutas de la

calidad (especificaciones del producto, expresadas por el productor en

su lenguaje técnico) (Ishikawa, 1985).

3 Valor = Beneficio del cliente / Costos del cliente. Es la relación entre la satisfacción de las necesidades y expectativas del cliente y todo aquello a lo que el renuncia para adquirirlas a través del producto o servicio.

16

Las definiciones de Shewhart e Ishikawa permiten concebir la calidad

desde el punto de vista del cliente (Kolarik, 1999) y entender que la

organización debe tener la capacidad para interpretar algo implícito y

traducirlo lo más exactamente posible a un lenguaje técnico explícito. Este

lenguaje técnico son las características del producto, son los lineamientos

que utiliza la organización para elaborar sus productos o servicios, son los

procesos, y estos atañen a todos los miembros de la organización.

Si bien todos los conceptos de calidad arriba expuestos son válidos,

ninguno de ellos tiene en cuenta que el cliente no es solo el consumidor final

de los productos o servicios, sino también aquella persona (o departamento)

de la misma organización que utiliza como insumo para su trabajo el

resultado de lo que han hecho otros miembros (u otro departamento) de la

misma empresa. Surgen entonces los conceptos de cliente interno y cliente

externo, siendo ambos igualmente legítimos dentro del concepto de calidad.

Definiciones como la proporcionada por ISO gozan de gran aceptación

y pueden ser muy útiles para difundir el concepto en el personal de una

organización, sin embargo no serían completas si no se aclara que el cliente

puede ser interno o externo y que su esencia reside en lo subjetivo de las

expectativas humanas.

Una vez entendido el concepto de calidad como ha sido planteado por

sus “gurús” en el sector privado, ¿Es posible llevarlo directamente a una

17

entidad pública interesada en implementar el Sistema de Gestión de la

Calidad (SGC)? ¿Tiene sentido tratar al ciudadano como un cliente bajo el

mismo enfoque de la empresa privada? Y si el objetivo de la calidad en la

empresa privada es mantener o aumentar una participación de mercado (a

través de la satisfacción de sus clientes), entonces ¿Cuál es el objetivo de la

calidad en una entidad pública? Surge la necesidad de examinar brevemente

el estado del debate alrededor de estas preguntas.

3.2. La calidad en el entorno público de gestión

“La calidad [en el ámbito público] no puede incorporarse de la misma forma

en que lo hace la administración privada” (Moyado, 2002, p. 4). Existen

diferencias sustanciales que obligan a adoptar un enfoque diferente cuando

se adoptan sistemas como el SGC.

Es preciso entonces, considerar las características propias del entorno

de gestión pública en contraste con las del entorno privado.

3.2.1. Diferencias generales entre los entornos de gestión pública y

privada

La entidad pública se encuentra sujeta a condiciones muy distintas a las de

la entidad privada. La tabla 3 resume algunas de las principales diferencias

aplicables al tema de la calidad:

18

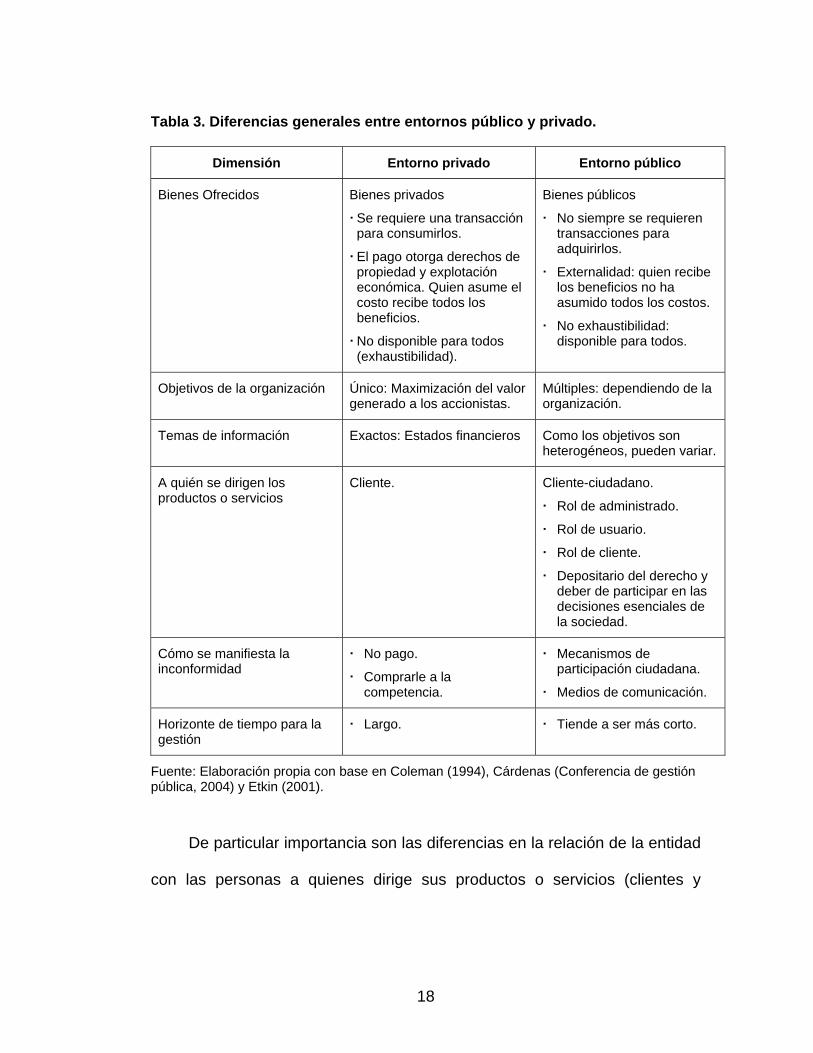

Tabla 3. Diferencias generales entre entornos público y privado.

Dimensión Entorno privado Entorno público

Bienes Ofrecidos Bienes privados

Se requiere una transacción para consumirlos.

El pago otorga derechos de propiedad y explotación económica. Quien asume el costo recibe todos los beneficios.

No disponible para todos (exhaustibilidad).

Bienes públicos

No siempre se requieren transacciones para adquirirlos.

Externalidad: quien recibe los beneficios no ha asumido todos los costos.

No exhaustibilidad: disponible para todos.

Objetivos de la organización Único: Maximización del valor generado a los accionistas.

Múltiples: dependiendo de la organización.

Temas de información Exactos: Estados financieros Como los objetivos son heterogéneos, pueden variar.

A quién se dirigen los productos o servicios

Cliente. Cliente-ciudadano.

Rol de administrado.

Rol de usuario.

Rol de cliente.

Depositario del derecho y deber de participar en las decisiones esenciales de la sociedad.

Cómo se manifiesta la inconformidad

No pago.

Comprarle a la competencia.

Mecanismos de participación ciudadana.

Medios de comunicación.

Horizonte de tiempo para la gestión

Largo. Tiende a ser más corto.

Fuente: Elaboración propia con base en Coleman (1994), Cárdenas (Conferencia de gestión pública, 2004) y Etkin (2001).

De particular importancia son las diferencias en la relación de la entidad

con las personas a quienes dirige sus productos o servicios (clientes y

19

ciudadanos), pues en ellos se centra el concepto de calidad. Este contraste

entre sectores público y privado se explora a continuación.

3.2.2. El problema del concepto de cliente en el sector público

Según Etkin (2001, p.6), el uso del término “cliente” para referirse a un

ciudadano es parte del llamado “marketing público” (término utilizado por

Kotler en 1992); un enfoque que entiende al Estado como una maquinaria

dedicada a satisfacer las demandas de servicios públicos. Este enfoque

“reclama del aparato estatal una actitud más exigente hacia el servicio

público, porque “el cliente siempre tiene la razón”” (Etkin, 2001, p.7).

Sin embargo, como lo han propuesto algunos académicos españoles,

no es conveniente adoptar el concepto directamente porque:

“[S]i no se produjera una adaptación del concepto al marco de lo público, nos

encontraríamos con el reforzamiento de una peligrosa tendencia para el

conjunto del sistema democrático. Esta tendencia es la de la destrucción del

ciudadano como depositario del deber y el derecho a la participación en las

decisiones esenciales de la sociedad en que vive, y su sustitución por un

cliente o consumidor de servicios generados por el Estado” (Villoria, 1996, p.

150).

Al respecto, no sólo es el ciudadano un portador de deberes y derechos

en contraste al simple comprador de lo privado, sino que también juega

diferentes roles frente a la entidad estatal.

20

López Camps (1998, p.171) identificó los posibles roles de la relación

entre el receptor de servicios públicos y su prestador, corroborando que esta

relación es más compleja que en el caso privado. La tabla 4 resume los siete

roles identificados por este autor:

Tabla 4. Roles del ciudadano en su relación con la entidad pública.

Posición del ciudadano Relación entre el ciudadano y la administración

Beneficiario de prestaciones públicas

El ciudadano recibe un beneficio monetario al cual tiene derecho. En general, es el beneficiario en gran medida de este beneficio. El prestador tiene el monopolio de este servicio. Ej.: el subsidio por desempleo.

Consumidor El ciudadano tiene cierta capacidad de elección entre varias ofertas de servicios, públicos y privados, pero, en gran medida, tiene dependencia de ellos. La prestación del servicio es personalizada. Ej.: Empresas promotoras de salud.

Produmidor (productor y consumidor)

Los ciudadanos, aunque sean receptores de los servicios participan activamente en su prestación. Generalmente esta participación es voluntaria. Ej.: Jurados en las mesas de votación.

Usuario Cuando los ciudadanos utilizan el servicio público, sobre el cual no tienen alternativa pero no dependen de él y el servicio no es personalizado. Ej.: Los parques públicos.

Comprador Los ciudadanos pagan un precio por el servicio público. El prestador tiene el monopolio de este servicio y el ciudadano depende bastante de él. Ej.: servicio de correos y transporte.

Contribuyente Los ciudadanos tienen por ley unas obligaciones con el prestador del servicio, aunque esperan recibir una compensación por el cumplimiento de sus obligaciones. Ej.: la relación con la Agencia Tributaria.

Regulado Los ciudadanos están sujetos a inspecciones, regulaciones, cumplimiento de normativas, etc. El ciudadano está legalmente obligado a cumplir estas normas, pero espera del prestador una actuación rápida y atenta. Ej.: normas de seguridad, regulaciones medioambientales, etc.

Fuente: (algunos ejemplos adaptados a Colombia) López Camps (1998).

21

De aquí se concluye que sólo en muy pocas ocasiones hay libertad de

acción por parte del receptor de los bienes o servicios públicos, esto es, una

diferencia fundamental entre el beneficiario de servicios públicos y el cliente

de la empresa privada, es que este último tiene varias opciones y puede

expresar su inconformidad comprándole a la competencia.

El ciudadano tiene que ser más proactivo al momento de expresar su

insatisfacción, tiene que hacer uso de los mecanismos de participación o

acudir a los medios de comunicación. Es en este tipo de acciones en las que

reside la responsabilidad de participación del ciudadano, que según Villoria

(1996), no puede ser ignorada cuando se trata al ciudadano como un cliente.

En resumen, el debate alrededor del concepto de cliente en el ámbito

público sigue en desarrollo, pero se concluye que si bien no deben ignorarse

las importantes diferencias existentes entre los clientes del sector privado y

los beneficiarios del sector público, “resulta útil, para los propósitos de

modernización de las administraciones, considerar como clientes de los

servicios públicos aquellas personas que se benefician de los mismos”

(López Camps, 1998, p. 19). Esto no implica la simplificación del rol del

ciudadano, puesto que es posible conciliar ambos conceptos:

"[L]os clientes de los servicios públicos pueden ser definidos simplemente

como los receptores inmediatos del servicio, en vez de, como ocurre en el

sector privado, ser definidos como compradores. … También puede haber una

22

definición más amplia del cliente para incluir el concepto de ciudadano"

(Richards, citado por López Camps, 1998, p. 19).

Dicho de otra manera, el término puede ser utilizado en el sector

público, pero al incorporarlo allí tiene un alcance mayor. El concepto de

cliente de servicios públicos tiene un significado más amplio y rico, pues

incorpora deberes, derechos y múltiples roles y así tiene que ser entendido

en la definición de calidad.

3.2.3. El objetivo de la calidad en el ámbito público

Más allá de buscar la satisfacción de las necesidades del cliente, el

objetivo final de la calidad en el ámbito privado es mantener o aumentar una

participación de mercado con el objeto de maximizar la generación de valor.

Sin embargo como ya se ha argumentado, en el entorno público lo más

común es que no existan mercados (los productos están disponibles para

todos), y que haya múltiples objetivos, a diferencia del único de la empresa

privada, que es la maximización del valor generado a los accionistas4.

¿Qué sentido final tiene entonces la incorporación de la calidad en el

entorno público? Las estrategias de la nueva gestión pública surgieron como

respuesta a una crisis en la legitimidad, y siguiendo ese orden de ideas

“muchas administraciones incorporan la gestión de la calidad en sus agendas

públicas porque les permite emprender reformas de mayor envergadura 4 Cárdenas, conferencia de gestión pública, Universidad de los Andes, marzo de 2004

23

coherentes con el empeño de crear la nueva legitimidad del sector público”

(López Camps, 1998, p.15).

Se concluye que la razón final para que las administraciones adopten la

filosofía de calidad es “cambiar la imagen de ineficiencia del sector público

y… fortalecer la legitimidad del Estado” (Moyado, 2002, p.4). Esto implica

también la apertura de nuevos canales de participación ciudadana. Al

respecto, se afirma que “muchos de los países que han introducido en su

interior estrategias de gestión de la calidad, han aprovechado sus métodos y

técnicas, para emprender reformas de mayor calado político para ampliar los

canales participativos de los ciudadanos” (López Camps, 1998, p. 20). En

síntesis, se pretende robustecer la legitimidad mediante la escucha,

satisfacción y acercamiento al ciudadano.

3.3. Cultura organizacional

Un aspecto clave de la implementación del SGC es “incorporar el

compromiso con la calidad en todos los aspectos de la cultura

organizacional” (Greenberg & Baron, 2000, p.28). De ahí la importancia de

introducir este concepto.

La cultura organizacional se define como el marco de actitudes, valores,

normas de comportamiento y expectativas compartidas por los miembros de

la organización (Greenberg & Baron, 2000). Llevando este concepto al

ámbito público, Ramió (2001, p.18) afirmó que “[L]a Administración pública

24

no posee una única cultura organizativa sino que al tratarse de un enorme

conjunto de organizaciones que desarrollan competencias muy diversas…

[ésta] agrupa varias culturas”

Además de la diversidad cultural del sector público, Ramió también

afirma que las organizaciones públicas latinas, salvo aquellas de carácter

muy técnico, tienden a tener una cultura poco cohesionada y transversal, y

que incorporar los valores de la nueva gestión pública “es casi como llenar

una botella vacía” (Ramió, 2001, p.18). Esto puede hacer que valores como

la equidad, igualdad, ciudadanía, impacto social, etc. desaparezcan de la

organización. La tabla 5 resume este problema:

Tabla 5. El impacto de los valores neoempresariales5 sobre las culturas organizacionales de los países latinos.

Cultura previa Resultado

Cultura débil (escasos valores públicos)

Mayoritario en las administraciones latinas

Cultura empresarial sin valores públicos

Cultura fuerte (potentes valores públicos)

Minoritario en las administraciones latinas

Cultura de lo público con valores eficientistas

Cultura fragmentada (valores profesionales-

corporativos)

Presente en algunos ámbitos de gestión de las administraciones latinas

+ Valores

neoempresariales

de la

Nueva Gestión Pública

Cultura variable

5 Este término es utilizado por Ramió para hacer referencia a la corriente más difundida dentro de la Nueva Gestión Pública, a la cual se hace referencia en todo este proyecto.

25

Fuente: Ramió (2001)

Los problemas planteados por Ramió sugieren que deben fortalecerse

los valores públicos dentro de la cultura organizacional antes y durante la

incorporación de los valores traídos por la nueva gestión pública (entre los

que se encuentran los principios de la calidad). Al respecto, Greenberg y

Baron (2000) identificaron cinco herramientas útiles para fortalecer y

transmitir la cultura: 1) símbolos, 2) historias, 3) ceremonias y eventos

especiales, 4) declaraciones escritas de los principios de la organización, 5)

jerga y códigos de ética. Debe considerarse el uso de estas herramientas

antes y durante la implementación del SGC.

3.4. Sistemas de Gestión de la Calidad (SGC)

Hasta ahora se ha hecho referencia al SGC como uno de los preceptos de la

nueva gestión pública, pero no se ha dado una definición formal del mismo ni

se han mencionado sus componentes.

3.4.1. El concepto

Según el Departamento de Industria y Comercio del Reino Unido, un Sistema

de Gestión de la Calidad es “un conjunto de actividades coordinadas para

dirigir y controlar una organización con el propósito de mejorar

continuamente la eficacia y eficiencia de su desempeño6”.

6 Tomado de: Quality Management Systems. Recuperado el 18 de abril de 2004 en http://www.dti.gov.uk/quality/pdfs/sections/QMS.pdf

26

La Organización Internacional de Normalización (ISO por sus siglas en

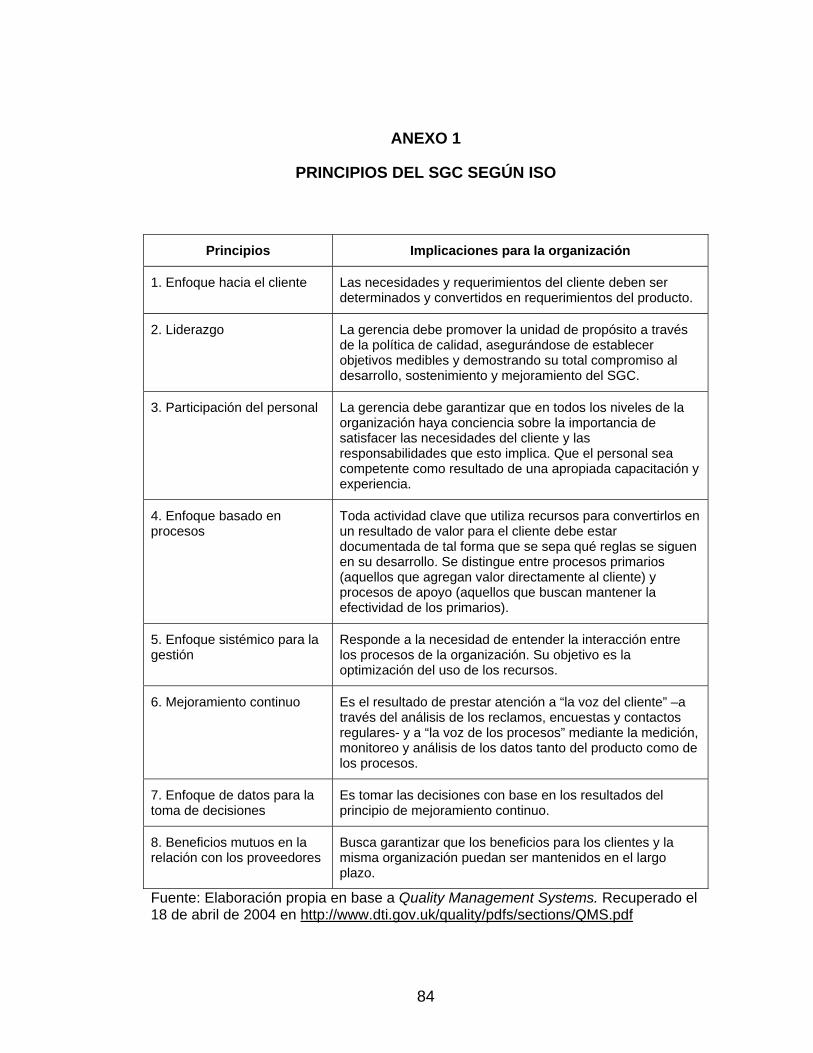

inglés), complementa el concepto estableciendo que este conjunto de

actividades debe basarse en los principios de enfoque hacia el cliente,

liderazgo, participación del personal, enfoque basado en procesos, enfoque

sistémico para la gestión, mejoramiento continuo, enfoque de datos para la

toma de decisiones y beneficios mutuos en la relación con los proveedores

7(ver Anexo 1).

Para implementar un SGC que cumpla con estas condiciones, pueden

seguirse los requisitos establecidos por la norma internacional ISO 9001-

2000, los cuales permiten llevar cada uno de los principios al nivel operativo

mediante la implementación de los elementos constitutivos que se citan a

continuación.

3.4.2. Elementos constitutivos del SGC según la norma ISO 9001-2000

El modelo de la norma ISO agrupa los elementos del SGC en cuatro

categorías principales (Figura 1): responsabilidad de la dirección, gestión de

los recursos, realización del producto y medición, análisis y mejora (Icontec,

2000).

Cada uno de los elementos constitutivos debe respaldarse con la

documentación exigida por la norma, la cual incluye: una declaración escrita

7 Tomado de: Quality Management Systems. Recuperado el 18 de abril de 2004 en http://www.dti.gov.uk/quality/pdfs/sections/QMS.pdf

27

de la política y los objetivos de calidad, un manual de calidad, los

procedimientos documentados, los documentos requeridos por la

organización para su eficaz funcionamiento y los registros exigidos por el

estándar de calidad.

Figura 1. Modelo de un Sistema de Gestión de la Calidad basado en procesos.

Flujo de información Actividades que aportan valor Fuente: Icontec, 2000

A continuación se hace una síntesis de los principales elementos

incluidos en cada uno de los cuatro grupos que conforman el sistema según

lo establecido en la Norma Técnica Colombiana NTC ISO 9001-2000

(Icontec, 2000).

Mejora continua del Sistema de Gestión de la Calidad

Responsabilidad de la dirección

Gestión de los recursos

Medición, análisis y mejora

Realización del producto

Clientes

Clientes

Satisfacción

Requisitos Producto

28

3.4.2.1. Responsabilidad de la dirección

Agrupa las acciones que debe tomar la gerencia frente al buen

funcionamiento del SGC. Mencionadas de forma breve, estas son:

a) Comunicar a la organización la importancia de satisfacer tanto los

requisitos del cliente como los legales y reglamentarios.

b) Establecer una política y unos objetivos de calidad medibles con base

en la política definida.

c) Asegurarse de que las responsabilidades y autoridades están

definidas y son comunicadas dentro de la organización.

d) Asegurar la disponibilidad de recursos para el desarrollo de los

procesos que conforman el SGC.

e) Designar un representante de la dirección que se asegure de que los

procesos necesarios para el SGC son establecidos, implementados y

mantenidos; que informe a la dirección sobre el desempeño del SGC y

las necesidades de mejora y que se cerciore de que la conciencia de

los requisitos del cliente es promovida a lo largo de toda la

organización.

f) Llevar a cabo una revisión con base en los resultados de auditorias,

realimentación del cliente, desempeño de procesos, conformidad del

29

producto y anteriores revisiones. Partiendo de los resultados, tomar

las decisiones pertinentes para mejorar la eficacia del SGC, sus

procesos, y el producto en relación con los requisitos del cliente.

3.4.2.2. Gestión de los recursos

Contiene las acciones encaminadas a que el SGC siempre disponga de los

insumos necesarios para mantenerse en funcionamiento. Dichas acciones se

resumen de la siguiente manera:

a) Determinar cuales son los recursos necesarios para el funcionamiento

del SGC, su mejoramiento continuo y satisfacción del cliente.

b) Establecer las competencias que debe tener el personal de la

organización y asegurarse de que estas se cumplen, mediante

capacitación, criterios de selección, experiencia, etc.

c) Determinar, proporcionar y mantener la infraestructura, equipos y

servicios que requieran los procesos de la organización.

d) Determinar y gestionar el ambiente necesario para cumplir con los

requerimientos del producto.

30

3.4.2.3. Realización del producto

Reúne el conjunto de acciones directamente relacionadas con el producto

para que éste cumpla con los requisitos del cliente y pueda ser mejorado

continuamente. Estas acciones se fundamentan en los siguientes elementos:

a) Planificar la realización del producto: los procesos requeridos para su

realización, las actividades requeridas de verificación, validación,

seguimiento, inspección y ensayo/prueba.

b) Determinar los requisitos del producto con base en requerimientos del

cliente, leyes y normas. Revisar el cumplimiento de estos requisitos.

c) Implementar canales de comunicación con el cliente para obtener

información sobre el producto, consultas y retroalimentación.

d) Planear, organizar, revisar y verificar el proceso de diseño del

producto con base en requisitos previos.

e) Definir los requisitos que deben cumplir los insumos comprados.

Evaluación, revisión y verificación de los mismos.

f) Controlar los procesos de producción y prestación de servicios

mediante la disponibilidad de información del producto, instrucciones

de trabajo, y equipo adecuado.

31

g) Controlar los dispositivos de seguimiento y medición que se utilicen

durante el proceso de producción.

3.4.2.4. Medición, análisis y mejora

Son las acciones que buscan demostrar la conformidad del producto, del

SGC y procurar su mejora continua. Se sintetizan en los siguientes puntos:

a) Seguimiento y medición de los procesos, los productos y la

satisfacción del cliente.

b) Auditoria interna para determinar si el SGC es conforme con las

disposiciones planeadas y los requisitos de la norma internacional.

c) Control sobre los productos no conformes, evitando que generen

insatisfacciones. Acción preventiva.

d) Análisis de los datos resultantes del seguimiento de la satisfacción del

cliente, los procesos, los productos y los proveedores.

e) Mejora mediante la política de calidad, objetivos de calidad, acciones

correctivas y acciones preventivas. Esta mejora se fundamenta en el

análisis y los resultados de las auditorias.

Hecha una síntesis de los principales elementos conceptuales de los

sistemas de gestión de la calidad, se deben explorar aquellos que componen

los Sistemas de Control Interno en Colombia, pues las entidades que los han

32

implantado cuentan con adelantos importantes en cuanto a los requisitos de

un Sistema de Gestión de la Calidad.

A continuación se extraen los preceptos teóricos más importantes del

Sistema de Control Interno y en el capítulo 4 se analiza su relación con el

Sistema de Gestión de la Calidad.

3.5. Sistema de Control Interno de las entidades estatales colombianas

Los Sistemas de Control Interno nacieron con la constitución de 1991 como

respuesta a un sistema de control fiscal que se limitaba a la auditoria de

cuentas y al control previo, que no permitía a los gerentes diseñar sus

propios sistemas de control institucional y que terminó siendo una

interferencia política en la administración de cada entidad (Directiva

presidencial 02 de 1994).

3.5.1. El concepto

Es posible encontrar múltiples acepciones en cuanto a la definición de control

interno, pero sin duda “la más completa y desde luego legítima es la

contenida en el artículo 1º de la ley 87 de 1993, que lo define de la siguiente

manera” (Cepeda, 2001, p. 75):

Se entiende por control interno el sistema integrado por el esquema de

organización y el conjunto de los planes, métodos, principios, normas,

procedimientos y mecanismos de verificación y evaluación adoptados por una

33

entidad, con el fin de procurar que todas las actividades, operaciones y

actuaciones, así como la administración de la información y los recursos se

realicen de acuerdo con las normas constitucionales y legales vigentes dentro

de las políticas trazadas por la dirección y en atención a las metas y objetivos

previstos.

Este concepto se complementa con algunas aclaraciones de la directiva

presidencial 02 de 1994: “el concepto de control interno… no es propiamente

una formalidad constitucional o legal, sino que debe concebirse mas bien

como un genuino instrumento de la labor gerencial” y “es fundamentalmente

una responsabilidad gerencial, desarrollada autónomamente”.

De forma similar al SGC, según la directiva presidencial 02 de 1994,

cada actividad que se realice dentro del Sistema de Control Interno debe

basarse en ocho principios básicos a saber: igualdad, moralidad, eficiencia,

economía, celeridad, imparcialidad, publicidad, y valoración de costos

ambientales (ver Anexo 2).

Además de tener sus bases en estos principios, el Sistema de Control

Interno se compone de una serie de elementos básicos. Varios autores los

han clasificado de distintas maneras. Aquí se utiliza la clasificación hecha por

Gaviria (1999) y se complementa con los elementos identificados por Cepeda

(2001), la ley 87 de 1993, la directiva presidencial 02 de 1994 y el decreto

2145 de 1999.

34

3.5.2. Elementos constitutivos del Sistema de Control Interno

Los aspectos centrales y de mayor trascendencia del control interno pueden

clasificarse en cuatro grupos básicos: 1) la planeación, 2) la organización, 3)

la información y 4) la revisión, evaluación o verificación (Gaviria, 1999). A

continuación se resume cada uno de ellos.

3.5.2.1. La planeación

Es un elemento fundamental del sistema, pues sin ella la organización

carecería de un norte y de referencias para evaluar su desempeño. Los

elementos más relevantes son los siguientes:

a) Una planeación estratégica que tenga como marco el plan nacional de

desarrollo, plan de inversiones, plan de desarrollo territorial, plan

indicativo y los planes de acción anuales (Decreto 2145). Esto implica

definir una misión con base en la cual se determinarán aquellos

procesos básicos8 (primarios o misionales) que desarrollará la

organización (Directiva presidencial 02, 1994).

b) Unos objetivos y metas generales y específicos y unas políticas que

sirvan como guía de acción (Ley 87, 1993).

8 Los procesos básicos son aquellos que tienen que ver directamente con la agregación de valor al producto o servicio ofrecido por la entidad. Los procesos de apoyo son aquellos que buscan mantener el buen funcionamiento de los procesos básicos. Estos últimos son generalmente procesos administrativos.

35

c) Normas para la protección y utilización racional de recursos (Ley 87,

1993).

d) Un presupuesto (Cepeda, 2001).

e) Estudio de los posibles cambios que puedan suceder (riesgos) y

orientación de la organización de acuerdo con ellos (Gaviria, 1999).

f) Aplicación de las recomendaciones resultantes de la evaluación del

control interno (Ley 87, 1993).

3.5.2.2. La organización

También es elemento fundamental del Sistema de Control Interno.

Básicamente se compone de los siguientes elementos:

a) Una estructura organizacional que refleje los procesos básicos

(primarios), los que a su vez determinarán sus áreas de apoyo

(Gaviria, 1999).

b) Delimitación precisa de la autoridad y los niveles de responsabilidad a

través de manuales de funciones y procedimientos (Ley 87, 1993)

c) Una línea ejecutiva que permita a la máxima autoridad establecer un

esquema de delegación específico (Directiva presidencial 02, 1994).

36

d) Formalización y documentación de los procesos y procedimientos

críticos identificando puntos de control de eficacia, eficiencia y

cumplimiento del trámite legal (Directiva presidencial 02, 1994).

e) Identificación de la coordinación entre departamentos y personas

(Gaviria, 1999).

f) Racionalización de trámites (Directiva presidencial 02, 1994).

g) Dirección y administración de personal conforme a un sistema de

méritos y sanciones (Ley 87, 1993).

h) Programas de inducción, capacitación y actualización de directivos y

demás personal de la entidad (Ley 87, 1993). Establecimiento de

criterios para la selección del personal.

3.5.2.3. La información

Este elemento está orientado a crear un ambiente propicio para que la

dirección o gerencia tome las decisiones más convenientes. Se resume en

los siguientes preceptos:

a) Sistemas modernos de información (Ley 87, 1993). Deben generar la

información con cierta periodicidad, contar con bases de comparación

y poner su producido a disposición de los gerentes y jefes de

departamento para que ejerzan el autocontrol (Gaviria, 1999).

37

b) Manual de control interno general y por áreas (Directiva presidencial

02, 1994).

c) Sistema de registro para todas las transacciones que haga la entidad

(Ley 87, 1993).

d) Gestión en los aspectos de informática y telemática, enfocada al

riesgo y planes de contingencia (Directiva presidencial 02, 1994).

e) Todos los documentos que requiera el Sistema de Control Interno.

3.5.2.4. La revisión, evaluación o verificación (auditoria interna)

Aquí se agrupan aquellas acciones que posibilitan la permanente

realimentación, enriquecimiento y fortalecimiento del sistema. Se expresan

en los siguientes elementos:

a) Oficina de coordinación del control interno, cuyo carácter es asesor9 y

que se basa en normas de auditoria generalmente aceptadas,

indicadores de desempeño adecuados, informes de gestión,

evaluaciones del desempeño del personal, resultados de los

mecanismos de participación ciudadana, etc. (Ley 87, 1993).

b) Recomendaciones y alertas generadas con base en los resultados de

toda la tarea de revisión, evaluación y verificación (Gaviria, 1999).

9 Dada la naturaleza asesora de la oficina de coordinación del control interno y su labor promotora de la cultura del autocontrol, es usual definirla como “control de controles”

38

Con las recomendaciones a la gerencia se cierra el ciclo de

mejoramiento del Sistema de Control Interno para volver a empezar en la

planeación, con el compromiso gerencial por llevar a cabo los correctivos y

mejoras necesarios.

39

4. CONVERGENCIA ENTRE EL SISTEMA DE CONTROL INTERNO Y EL

SISTEMA DE GESTIÓN DE LA CALIDAD

4.1. Por qué es importante entender la convergencia entre los dos

sistemas

La legislación colombiana contempla la creación de una norma técnica de

calidad en la gestión pública (Ley 872 de 2003) la cual una vez expedida,

obligará a las entidades -que apliquen- a implementar el Sistema de Gestión

de la Calidad (SGC) con un plazo máximo de 4 años.

Una década atrás, entre noviembre de 1993 y 1994 se implantaron los

Sistemas de Control Interno de acuerdo a lo estipulado por la ley 87 de 1993.

Como consecuencia, hoy por hoy las entidades nacionales cuentan con una

larga experiencia en la introducción y mantenimiento de estos sistemas.

Muchos de los resultados y experiencias que ha dejado el ejercicio del

control interno en el sector público pueden utilizarse como plataforma para la

implementación del Sistema de Gestión de la Calidad, pero para esto hay

que entender qué elementos tienen en común ambos sistemas, cuáles han

sido un avance para el cumplimiento de los requisitos del SGC y cuáles

serán totalmente nuevos para la organización.

40

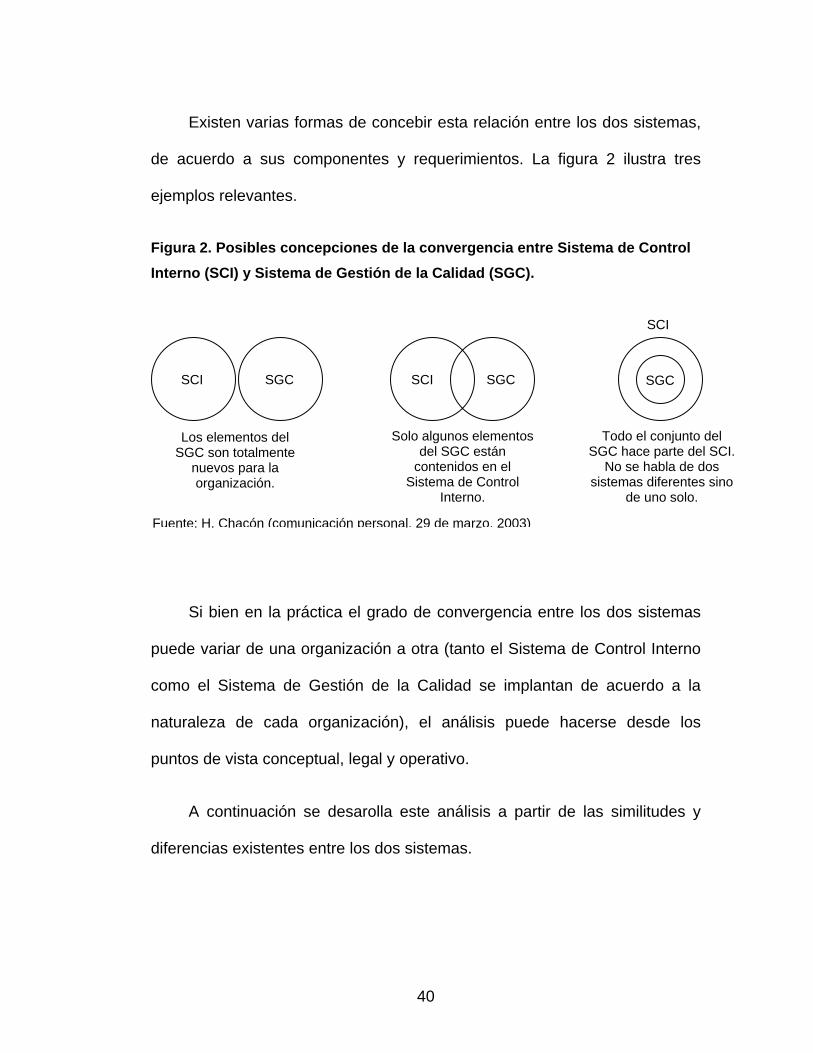

Existen varias formas de concebir esta relación entre los dos sistemas,

de acuerdo a sus componentes y requerimientos. La figura 2 ilustra tres

ejemplos relevantes.

Figura 2. Posibles concepciones de la convergencia entre Sistema de Control Interno (SCI) y Sistema de Gestión de la Calidad (SGC).

Si bien en la práctica el grado de convergencia entre los dos sistemas

puede variar de una organización a otra (tanto el Sistema de Control Interno

como el Sistema de Gestión de la Calidad se implantan de acuerdo a la

naturaleza de cada organización), el análisis puede hacerse desde los

puntos de vista conceptual, legal y operativo.

A continuación se desarolla este análisis a partir de las similitudes y

diferencias existentes entre los dos sistemas.

SGCSCI SGC SCI SGC

SCI

Los elementos del SGC son totalmente

nuevos para la organización.

Solo algunos elementos del SGC están

contenidos en el Sistema de Control

Interno.

Todo el conjunto del SGC hace parte del SCI.

No se habla de dos sistemas diferentes sino

de uno solo.

Fuente: H. Chacón (comunicación personal, 29 de marzo, 2003)

41

4.2. Similitudes

4.2.1. Enfoque sistémico

Tanto el SGC como el SCI son un conjunto de elementos que interactúan

para obtener un resultado. En la directiva presidencial 02 de 1994 se afirma

que el SCI debe ser un conjunto armónico en el cual “confluyen el sistema de

planeación de la entidad, las normas, métodos y procedimientos utilizados…

y los mecanismos e instrumentos de seguimiento y evaluación que utilice

para realimentar su ciclo de operaciones”, lo cual también es totalmente

cierto para el SGC.

4.2.2. Enfoque basado en procesos

La norma ISO 9001-2000 “promueve la adopción de un enfoque basado en

procesos cuando se desarrolla, implementa y mejora la eficacia de un

Sistema de Gestión de la Calidad” (Icontec, 2000, p. i). Esto es, la

organización debe identificar y documentar los procesos necesarios para el

SGC, al igual que la secuencia e interacción entre estos y los métodos para

que tanto la operación como el control de estos procesos sean eficaces.

También es totalmente claro este enfoque en el SCI, pues la

formalización y documentación de los procesos y procedimientos es

considerada como un principio general para su diseño y montaje. “Es

imprescindible la formalización y documentación de los procesos y

42

procedimientos sobre los cuales se basa la operación de la entidad, ya

depurados desde el punto de vista tramitacional” (Directiva presidencial 02,

1994, p. 6).

Además de operar bajo este mismo enfoque, ambos sistemas

comparten la búsqueda de simplificación de procesos mediante la

eliminación de aquellas actividades que no agregan valor. Este es el fin de la

racionalización de trámites propuesta por los Sistemas de Control Interno y

por la norma ISO 9001-2000 al enfatizar en la importancia de “considerar los

procesos en términos que aporten valor” (Icontec, 2000, p. ii).

4.2.3. Responsabilidad de la dirección

Ambos sistemas coinciden en lo indispensable del compromiso de la

dirección con el funcionamiento del respectivo sistema. El artículo 6º de la ley

87 de 1993 establece que:

El establecimiento y desarrollo del Sistema de Control Interno… será

responsabilidad del representante legal o máximo directivo correspondiente.

No obstante, la aplicación de los métodos y procedimientos al igual que la

calidad, eficiencia y eficacia del control interno, también será la

responsabilidad de los jefes de cada una de las distintas dependencias de

las entidades y organismos

Por su parte, la norma ISO 9001-2000 dedica un capítulo completo a la

responsabilidad de la dirección, bajo la premisa de que “[l]a alta dirección

43

debe proporcionar evidencia de su compromiso con el desarrollo e

implementación del Sistema de Gestión de la Calidad, así como la mejora

continua de su eficacia” (Icontec, 2000, p.5).

Ambos sistemas identifican las mismas herramientas para que la

dirección cumpla con su responsabilidad. Estas son: a) El establecimiento de

objetivos y metas, b) definición de políticas (política de calidad en el SGC) c)

aplicación de las recomendaciones resultantes de las evaluaciones y d)

comunicar a la organización la importancia de tomar conciencia respecto de

los principios que rigen el sistema.

4.2.4. Gestión de los recursos humanos

Ambos sistemas reconocen que el grado de competencia de los funcionarios

es elemento fundamental para su buen funcionamiento. El artículo 4º de la

ley 87 de 1993 menciona el “establecimiento de programas de inducción,

capacitación y actualización de directivos y demás personal de la entidad”

como uno de los elementos requeridos para el SCI. Siguiendo la misma

lógica, Cepeda (2001) sugiere que los funcionarios de entidades públicas

cumplan con los requisitos y perfil requeridos, que se suministre un

entrenamiento previo y se de la suficiente explicación de las distintas

funciones y responsabilidades asignadas.

La norma ISO 9001-2000 en su capítulo de gestión de recursos resalta

que “el personal que realice trabajos que afecten a la calidad del producto

44

debe ser competente con base en la educación, formación, habilidades y

experiencia apropiadas” (Icontec, 2000, p.7) y establece como requisitos: a)

determinar la competencia necesaria para el personal que realiza trabajos

que afectan a la calidad del producto y b) proporcionar formación o tomar

otras acciones para satisfacer dichas necesidades.

En ambos sistemas, las competencias del personal también pueden ser

aseguradas desde el proceso de selección de personal, mediante el

establecimiento de unos criterios claros para filtrar los aspirantes a una

vacante.

4.2.5. Valoración del riesgo y acciones preventivas

El Sistema de Control Interno, define la valoración del riesgo como la

identificación, análisis y determinación de los elementos internos y externos

que pueden llegar a representar una amenaza para la consecución de los

objetivos organizacionales, con el propósito de tomar las acciones

necesarias (Departamento Administrativo de la Función Pública, 2002).

De forma similar, en el capítulo de medición, análisis y mejora de la

norma ISO 9001-2000 se define la acción preventiva como uno de los

requisitos que consiste en “determinar acciones para eliminar las causas de

no conformidades potenciales para prevenir su ocurrencia” (Icontec, 2000, p.

18).

45

Aunque el alcance de la acción preventiva del SGC es menor al estar

restringida a evitar inconformidades del cliente, su esencia es la misma, pues

busca tomar medidas de cara a los riesgos que amenacen el alcance de

objetivos y metas.

4.2.6. Delimitación de responsabilidades

El artículo 4º de la ley 87 de 2003 establece que debe haber una

“delimitación precisa de la autoridad y los niveles de responsabilidad”, en

línea con la directiva presidencial 02 que argumenta que si “[l]a

responsabilidad por los procesos básicos no es clara al interior de la

organización… [se] entorpece la tarea directiva” (Directiva presidencial 02,

1994, p. 5).

En lo concerniente al SGC, la norma ISO 9001-2000 en su capítulo de

responsabilidad de la dirección establece lo siguiente: “La alta dirección debe

asegurarse de que las responsabilidades y autoridades están definidas y son

comunicadas dentro de la organización” (Icontec, 2000, p. 6). Esto permite

que el personal tome conciencia de la pertinencia e importancia de sus

actividades para el cliente y la organización.

La delimitación de responsabilidades se materializa en los manuales de

funciones y procedimientos de la organización, los cuales deben ser puestos

al conocimiento de todo el personal.

46

4.2.7. Participación activa de todas las personas de la organización

El gobierno ha establecido que el control interno “es un proceso que se hace

efectivo con la activa participación de todas las personas en la organización,

incluida su junta directiva” (Directiva presidencial 02, 1994, p. 4).

Con respecto al SGC, se tiene que uno de sus principios fundamentales

es la participación del personal (Anexo 1). En ambos casos es indispensable

este Involucramiento, pues son las mismas áreas operacionales las que se

encargan de identificar, documentar y autocontrolar los procesos claves de la

organización, elemento fundamental en ambos sistemas.

4.2.8. Cultura de autocontrol

Ambos sistemas promueven el ejercicio del autocontrol por parte de todos los

miembros de la organización (L. Quexada, comunicación personal, 29 de

marzo de 2004). Aunque este enfoque es más explícito en el Sistema de

Control Interno, también está presente en el SGC, pues hace parte de la

cultura de calidad. No tendría sentido involucrar a todos los miembros de la

organización en el sistema si no tienen la capacidad de cuestionar y

autocontrolar su actividad.

4.2.9. Búsqueda de la eficiencia y el cumplimiento de las leyes

Tanto el SCI como el SGC tienen entre sus objetivos la búsqueda de la

eficiencia y el cumplimiento de las leyes. Por definición, el control interno

47

establece que su fin es “procurar que todas las actividades, operaciones y

actuaciones, así como la administración de la información y los recursos, se

realicen de acuerdo con las normas constitucionales y legales” y

complementando su definición están los ocho principios básicos de su

acción, entre los que se encuentra el de eficiencia (Anexo 2).

Respecto al SGC, en su definición también se encuentra el propósito de

“mejorar continuamente la efectividad y eficiencia10” del desempeño, y bajo

los preceptos de la norma ISO 9001-2000, es obligación de la dirección

comunicar a la organización “la importancia de satisfacer tanto los requisitos

del cliente como los legales y reglamentarios” (Icontec, 2000, p. 5).

4.2.10. Designación de un representante

Siguiendo los lineamientos de ISO 9001-2000, se debe designar un miembro

de la dirección quien, con independencia de otras responsabilidades debe: a)

asegurarse de que se establecen, implementan y mantienen los procesos

necesarios para el Sistema de Gestión de la Calidad, b) informar a la alta

dirección sobre el desempeño del SGC y cualquier necesidad de mejora y c)

asegurarse de que se promueva la toma de conciencia de los requisitos del

cliente en todos los niveles de la organización.

10 Tomado de: Quality Management Systems. Recuperado el 18 de abril de 2004 en http://www.dti.gov.uk/quality/pdfs/sections/QMS.pdf

48

En cuanto al SCI, el artículo 9º de la ley 87 de 1993 estableció lo

siguiente: “[L]as entidades estatales designarán como asesor, coordinador,

auditor interno o cargo similar, a un funcionario público que será adscrito al

nivel jerárquico superior y designado en los términos de la presente ley”. Las

principales funciones de este funcionario son las de verificación, evaluación

permanente e información a los directivos acerca del estado del control

interno dentro de la entidad.

Se deduce que el perfil del responsable bajo la norma ISO 9001-2000

es muy similar al definido por la ley 87, por cuanto ambos tienen naturaleza

asesora, deben ser independientes y tienen que ejercer una constante tarea

de información a los directivos con base en los resultados de su trabajo.

4.2.11. Auditorias internas y realimentación

Tanto el Sistema de Gestión de la Calidad como el Sistema de Control

Interno consolidan sus procesos de seguimiento, evaluación, control y

verificación en la realización de auditorias internas. La norma ISO 9001-2000

establece que “[l]a organización debe llevar a cabo a intervalos planificados

auditorias internas” (Icontec, 2000, p.15). En cuanto al Sistema de Control

Interno, su marco legal reconoce la necesidad de esta auditoria, lo cual es

corroborado por Gaviria (1999) y Cepeda (2001). En ambos casos el objetivo

de la auditoria es generar alertas y recomendaciones que deben ser

49

comunicadas a los directivos para la toma de decisiones y el ejercicio del

autocontrol.

4.3. Diferencias

4.3.1. Alcance de los sistemas

El alcance del Sistema de Control Interno es mayor que el del Sistema de

Gestión de la Calidad. Al procurar que la totalidad de las actividades de la

organización se realicen de acuerdo con la constitución, las leyes, políticas,

metas y objetivos, se ha llegado incluso a afirmar que “es tan amplio que cae

en el campo de la ambición” (Cepeda, 2001).

Todos los procesos de la organización y la interrelación entre ellos

están dentro del alcance del Sistema de Gestión de Calidad. No obstante

éste tiene una dimensión menor, pues los objetivos de la calidad hacen parte

de un conjunto de objetivos más amplio totalmente abarcado por el Sistema

de Control Interno.

4.3.2. Esencia de los objetivos

La esencia del objetivo general del SGC es la satisfacción del cliente. La

norma ISO 9001:2000 define “demostrar la capacidad para proporcionar de

forma coherente productos que satisfagan los requisitos del cliente y los

reglamentos aplicables” y “aumentar la satisfacción del cliente a través de la

50

aplicación eficaz del sistema” (Icontec, 2000, p. 1) como objetivos generales

del mismo.

No se hace mención específica a la satisfacción del cliente como

objetivo del Sistema de Control Interno. No solo su objetivo general es el

cumplimiento de las normas, políticas y objetivos sino que el concepto de

cliente apenas empieza a ser reconocido en el sector público.

Dadas estas condiciones, habrá mayor convergencia entre los dos

sistemas cuando se plantee la satisfacción del cliente como uno de los

objetivos estratégicos de la organización, en línea con lo sugerido por la

directiva presidencial 02 (1994), que si bien no utiliza el término “cliente” es

clara en cuanto al enfoque del Sistema de Control Interno hacia el

ciudadano:

Es claramente el gerente de la entidad, con ayuda de sus colaboradores,

quien está llamado a definir y poner en marcha, dentro de los parámetros de

orden legal, el sistema de control interno que mejor se ajusta a la misión y

naturaleza institucional y a las necesidades ciudadanas o del servicio público.

(Directiva presidencial 02, 1994, p. 13)

4.3.3. Certificación y calificación de los sistemas

El Sistema de Gestión de la Calidad puede ser certificado si cumple con

todos los requisitos especificados por la norma y se somete al examen de

una entidad externa especializada en certificación. No sucede lo mismo con

51

el Sistema de Control Interno, que en contraste, es evaluado y calificado bajo

normas internacionales mediante la Encuesta Referencial, aplicada por el

Departamento Administrativo de la Función Pública. (L. Quexada,

comunicación personal, 29 de marzo de 2004)

4.4. Convergencia entre los sistemas

Hecho un resumen de las similitudes y diferencias entre los dos sistemas, se

concluye que el Sistema de Gestión de la Calidad propuesto por la norma

ISO 9001-2000 puede integrarse en su totalidad al Sistema de Control

Interno (Figura 2), por las siguientes razones:

1) Los sistemas son similares en sus elementos más fundamentales y

relevantes. Se identificaron un total de 11 similitudes de gran

importancia entre los dos.

2) Ninguno de los requerimientos de la norma ISO 9001-2000 está fuera

del alcance del Sistema de Control Interno dada la amplitud de este

último.

3) Las diferencias de enfoque que se identificaron entre los dos sistemas

se concilian cuando la gerencia incluye la calidad dentro de sus

políticas y objetivos estratégicos.

4) Los instrumentos que se utilizan para cumplir con los requisitos de la

norma ISO fortalecen el Sistema de Control Interno. La adopción de

52

esta norma puede mejorar sustancialmente el manejo de la

documentación y de riesgo de todo el Sistema de Control Interno.

5) Cuando el esquema organizacional lo permita, las funciones del

representante de la dirección para el Sistema de Gestión de la Calidad

y el Jefe de la oficina de control interno podrían ser asumidas por una

sola persona.

La convergencia que se ha demostrado entre los dos sistemas debe

llevar a la complementariedad de los mismos después de que la organización

logre su articulación, eliminando la duplicidad de informes, comités, procesos

de la auditoria, métodos de documentación y en general, toda la parte

operativa (H. Chacón, comunicación personal, 29 de marzo de 2004)11.

Como se expone en el siguiente capítulo, el Departamento

Administrativo Nacional de Estadística (DANE) es un ejemplo de