Ecuador: Impacto de Ley de Regulación de Medicina Prepagada Octubre 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Ecuador: Impacto de Ley de Regulación de Medicina Prepagada

Octubre 2016

Donde está parte del problema?

Las empresas de medicina prepagada deberan pagar a la Red de Salud Pública las atenciones que se realicen en esa red

Si usted es afiliado al IESS y si recibe atención en la red pública, su empresa de seguros debe pagarle al IESS lo que le atendieron, a pesar que a usted ya le paga su afiliación al

IESS

A usted se le trata como un extraño a pesar de que paga su afiliación al IESS

http://ppless.asambleanacional.gob.ec/alfresco/d/d/workspace/SpacesStore/b56f28df-943e-4a0d-9cbf-dcce194741cf/Objeci%C3%B3n%20Parcial%20Presidente%20de%20la%20Rep%C3%BAblica%20Tr.%20260952.pdf

Fuente: 2016, Asamblea Nacional del Ecuador, Objeción Proyecto de ley de seguros médicos y medicina prepagada; página 10-11

A la empresa aseguradora le implica un desembolso por una ATENCIÓN PÚBLICA,la cual ya está previamente financiada por aportes al seguro de los afiliados

Ejemplo

Conclusión: A la empresa de seguros, a mas de su atención en clínica privada le va a tocar pagarle al IESS por haberle atendido su emergencia en Santo Domingo en un SERVICIO PÚBLICO,

a pesar que usted ha pagado 18 años de aporte al IESS.

Posterior su seguro privado lo traslada al Hospital Metropolitano para su recuperación y tratamiento

Es atendido por la emergencia del Hospital Santo Domingo

Usted tiene un accidente en la vía Santo Domingo de los Tsachilas – Quito

Usted tiene 40 años y desde hace 18 años atrás aporta al IESS y tiene adicional un seguro privado

Timing proyecto de Ley

Informe

1er Debate

Informe

2do Debate

Veto Presidencial

(Asamblea tiene 30 días para allanarse parcial o totalmente a las objeciones del ejecutivo

Registro Oficial

12 – Sept - 2016

28 - Ene - 2016

Estamos aquí!!!

11 – Ago - 2016

12 – Oct - 2016

Roles de Reguladores

Control Societario

Control Financiero

Control contractual no sanitario

Regulación y aprobación de planes de medicina prepagada

Determinación de contratos, claúsulas , condiciones

Aprobará los precios de cada plan de salud prepagada, sujeta a notas técnicas e informes actuariales

Capacidad de disolver empresas en caso no se acaten sus dictámentes

Roles de Reguladores

Eficiencia y calidad de prestadores

Regulación de servicios sanitarios vía plataformas tecnológicas

Aprobación períodos de carencia

Solución de controversias

Modificaciones

Pertenencia al sistema nacional de Salud

Capital mínimo societario: $1MM

Las utilidades deben ser reinvertidas acorde a lo que fije la Junta de Política y Regulación Monetaria y Financiera

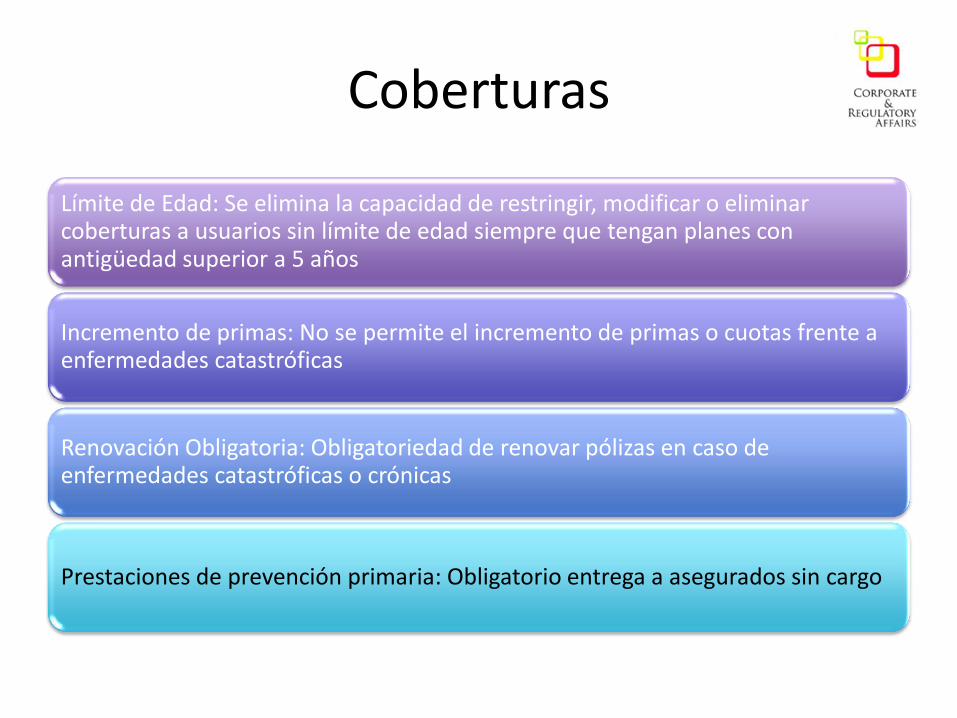

Coberturas

Límite de Edad: Se elimina la capacidad de restringir, modificar o eliminar coberturas a usuarios sin límite de edad siempre que tengan planes con antigüedad superior a 5 años

Incremento de primas: No se permite el incremento de primas o cuotas frente a enfermedades catastróficas

Renovación Obligatoria: Obligatoriedad de renovar pólizas en caso de enfermedades catastróficas o crónicas

Prestaciones de prevención primaria: Obligatorio entrega a asegurados sin cargo

Coberturas

Congénitas, hereditarias, genéticas: Cobertura total

Preexistencias: 20 salarios básicos, posterior 24 meses

carencia

En planes familiares: En caso de muerte del titular, el resto de beneficiarios mantienen

coberturas sin pagar contraprestaciones por un

año

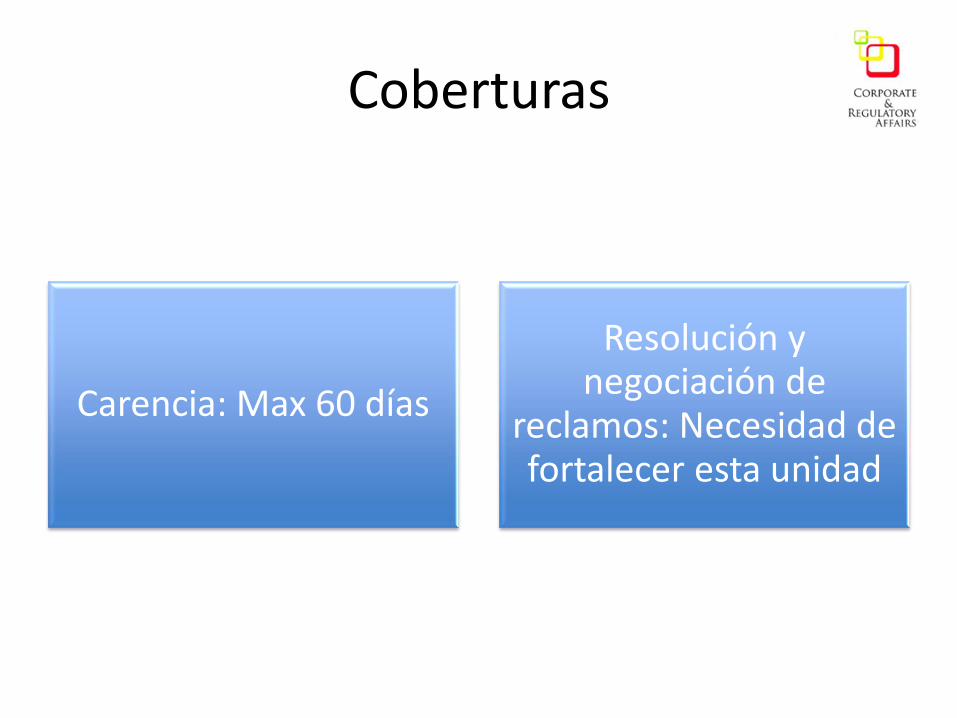

Coberturas

Carencia: Max 60 días

Resolución y negociación de

reclamos: Necesidad de fortalecer esta unidad

Faltas Leves

20 salarios: $7.320

Registros de usuarios, beneficiarios, dependientes asegurados

Información al usuario

Respuestas a peticiones de usuarios en 10 días

Faltas graves

40 salarios básicos: $14.460

Cambios de precios y condiciones contractuales

Publicidad engañosa

Cubrir Reembolsos

Envío de Info a la Superintendencia

En caso de reincidencia de faltas Leves y Graves la será sancionada con el doble de la última resolución, y con destino cuenta única del tesoro nacional

Faltas Muy Graves

60 salarios básicos: $21.960 + disolución y liquidación de empresa + cumplimiento obligaciones contractuales

Incumplimiento de resoluciones por reclamos

Incumplimiento de regulaciones de ls SBS

No cubrir financiamiento requerido para emergencias médicas

Terminación anticipada

3 meses de mora seguido

Notificación por escrito

No se suspende en tiempo de mora atención de emergencia, hasta que pague lo adeudado

Conclusiones al negocio

Altera el modelo de negocio y liquidez al tener que pagar servicios públicos que son derechos de los afiliados al IESS

Altera drásticamente el modelo de seguros de salud prepagada en Ecuador

Cambia totalmente las condiciones de primas y pólizas al incorporar nuevos elementos de preexistencias, muertes de titulares, y pagos no contemplados previamente

Da un rol Regulador engorroso para la creación de nuevos planes, aprobación de contratos y seguros, a funcionarios que desconocen de la concepción comercial de productos y si son sostenibles.

Conclusiones al negocio

Aportes de capital con mínimo societario a $1MM

Las utilidades estarán reguladas para reinvertir de manera obligatoria lo que determine la Junta de Política y Regulación Monetaria y Financiera

Obliga atención en la creación de unidades para ajustarse a la nueva ley

Related Documents