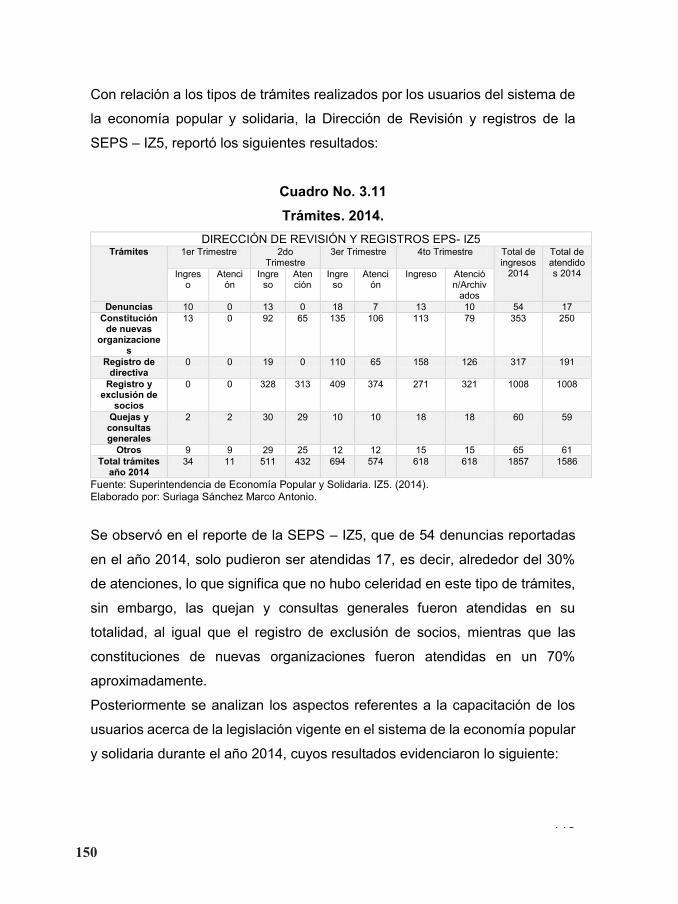

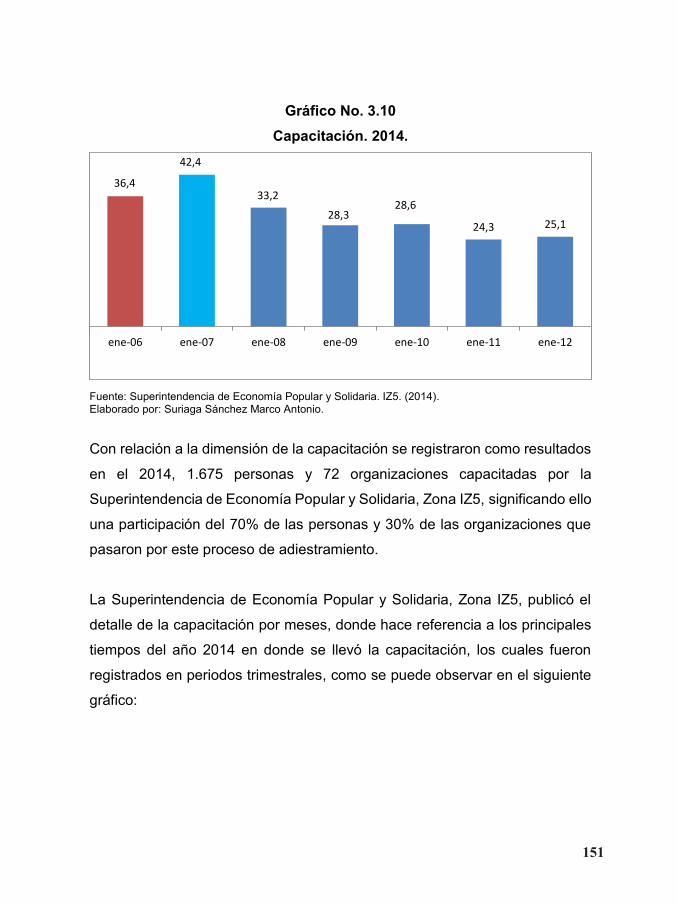

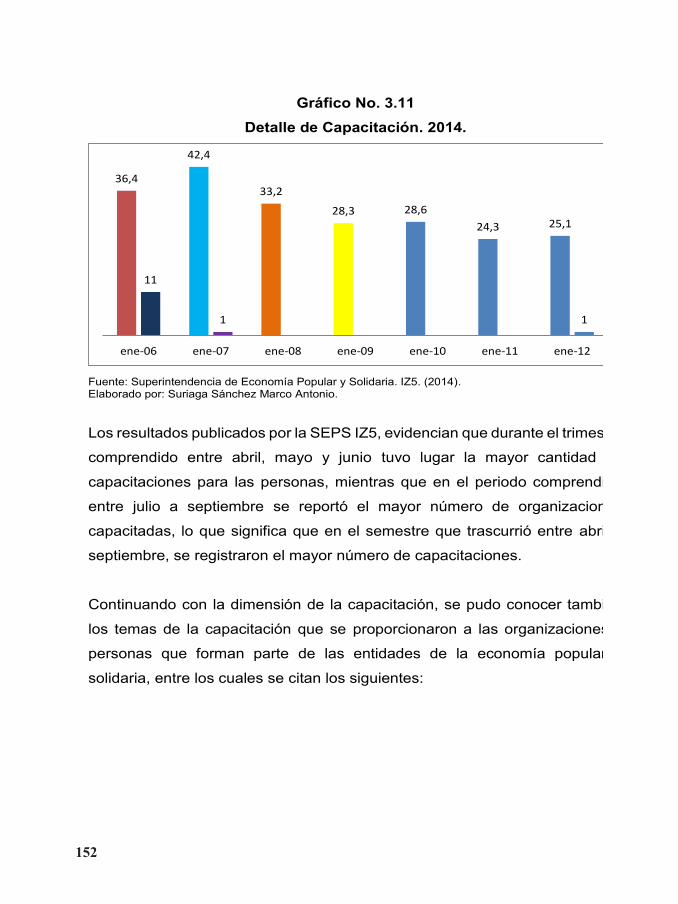

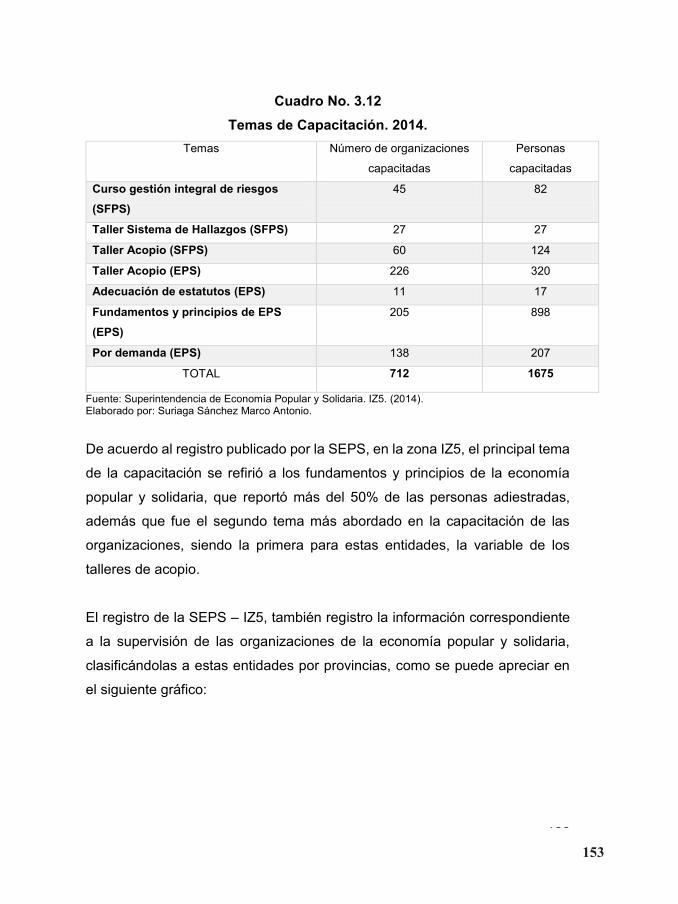

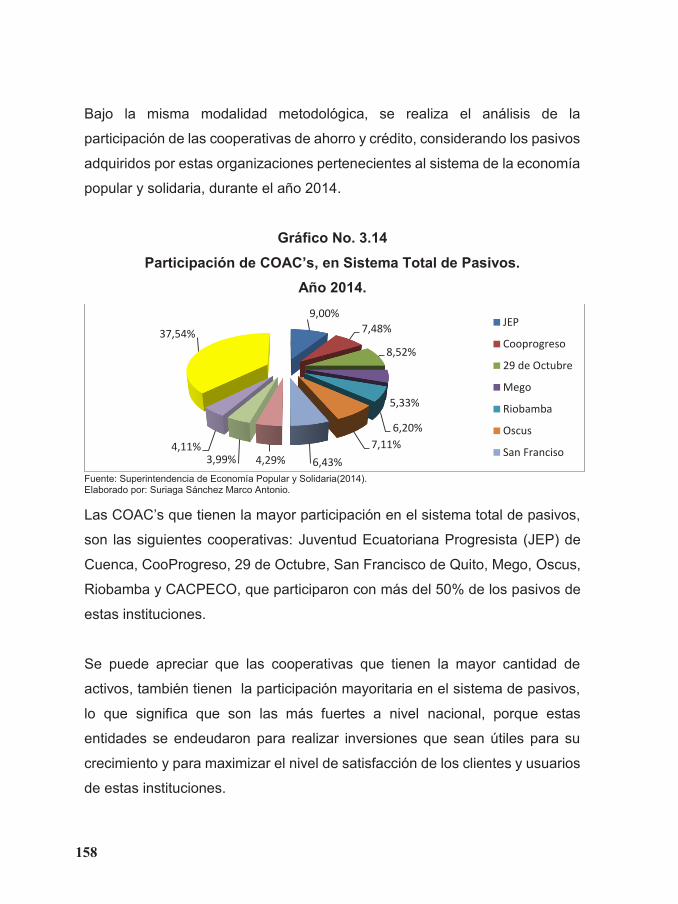

IMPACTO DEL SISTEMA COOPERATIVO EN EL DESARROLLO DEL ECUADOR SOCIAL Y ECONÓMICO Marco Antonio Suriaga Sánchez Gary Roberto Rivera Barberan Jean Steve Carrera López Guido Homero Poveda Burgos Melvin Leonardo López Franco

Impacto del sistema cooperativo en el desarrollo social y económico del ecuador

Feb 12, 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

IMPACTODEL SISTEMA COOPERATIVO

EN EL DESARROLLO

DEL ECUADORSOCIAL Y ECONÓMICO

Marco Antonio Suriaga SánchezGary Roberto Rivera BarberanJean Steve Carrera LópezGuido Homero Poveda BurgosMelvin Leonardo López Franco

IMPACTODEL SISTEMA COOPERATIVO

EN EL DESARROLLO

DEL ECUADORSOCIAL Y ECONÓMICO

Marco Antonio Suriaga SánchezGary Roberto Rivera Barberan

Jean Steve Carrera LópezGuido Homero Poveda BurgosMelvin Leonardo López Franco

AutoresMarco Antonio Suriaga SánchezGary Roberto Rivera Barberan

Jean Steve Carrera LópezGuido Homero Poveda BurgosMelvin Leonardo López Franco

Diseño de Cubierta y Diagramación: Jazmín Mora SuárezAsesor de Publicaciones: Tlgo. Enrique Castillo Lucas

Registro del IEPI GYE - 005988 ISBN 9789942213266

Impreso en Ecuador, en Agosto 2015

El levantamiento de texto, selección de color y artes en general es estricta responsabilidad del autor.

Quedan rigurosamente prohibidas, bajo las sanciones de las leyes, la presente reproducción o almacenamiento total

o parcial de la presente publicación, incluyendo el diseño de portada, así como la transmisión de la misma por cualquiera de sus medios tanto si es eléctrico, como químico, mecánico,

óptico, de grabación o bien de fotocopia, sin la autorización de los titulares.

IMPACTO DEL SISTEMA COOPERATIVOEN EL DESARROLLO SOCIAL ECONÓMICO

DEL ECUADOR

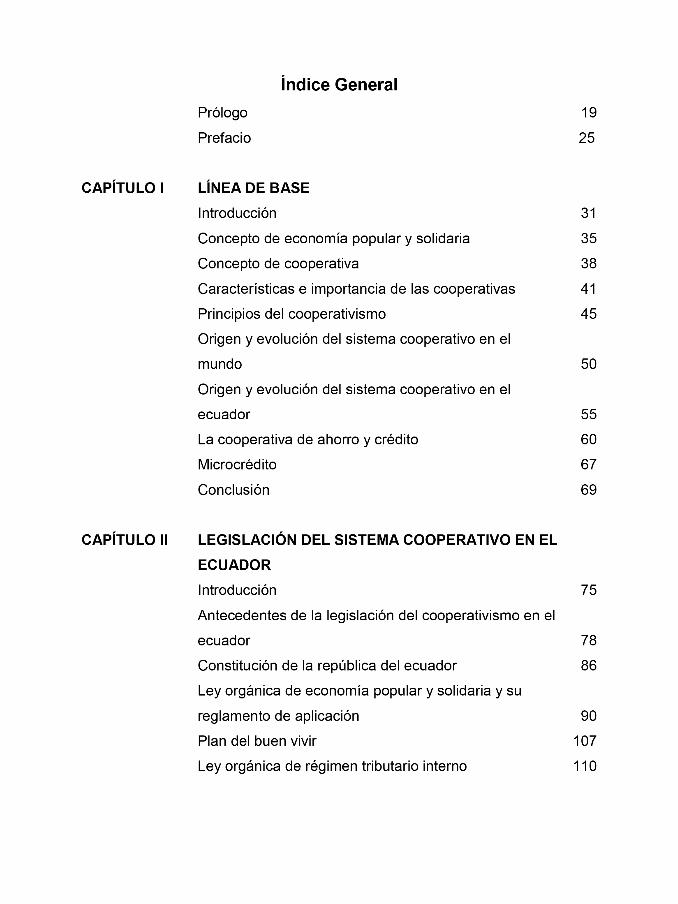

PRÓLOGO

21

22

23

24

PREFACIO

27

28

29

30

CAPÍTULO 1LÍNEA BASE

32

33

34

35

36

37

38

39

40

41

42

43

21

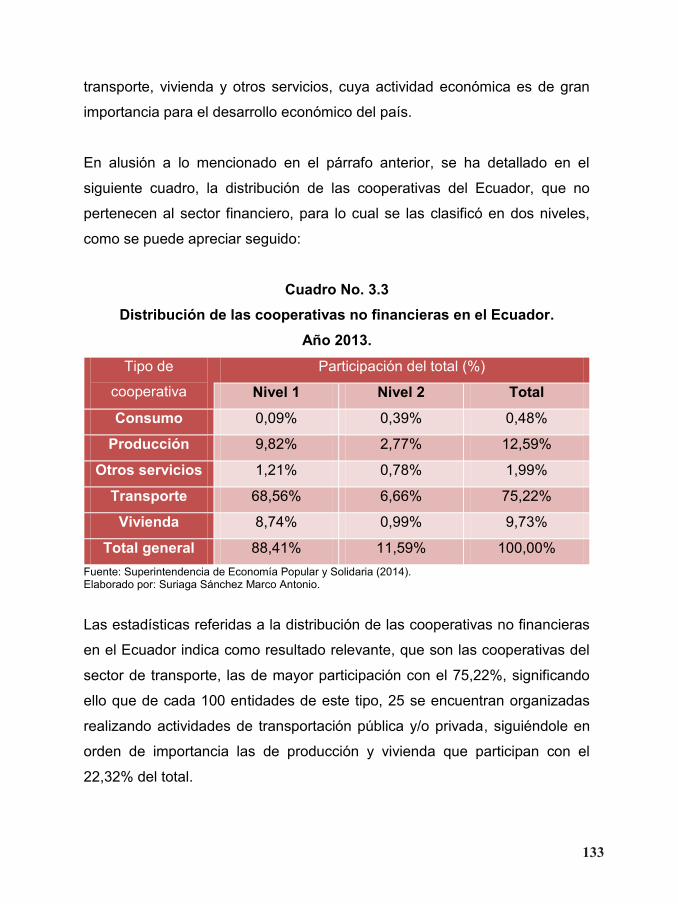

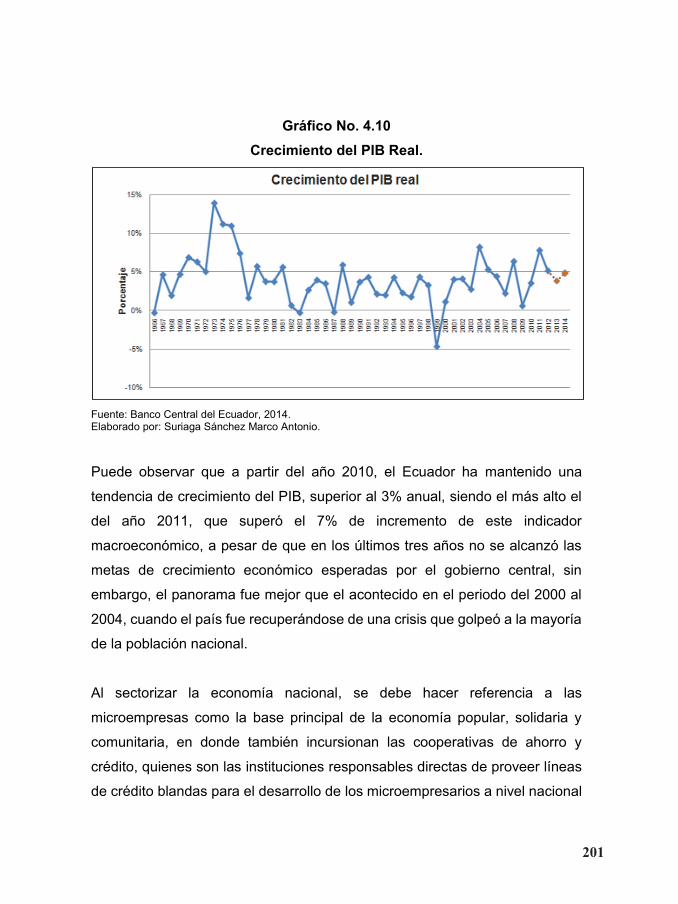

Por ejemplo, la creación de cooperativas

genera fuentes de trabajo para sus socios,

además puede abaratar el costo de un

producto que era necesario para el

desarrollo de la comunidad, como es el

caso de una vivienda, puede generar

líneas de crédito con bajas tasas de interés

para que los individuos puedan fomentar

actividades productivas, de comercio o de

servicio con las cuales se pueden

sustentar ellos y sus familias, entre otras

tareas que se asocian también al

desarrollo social.

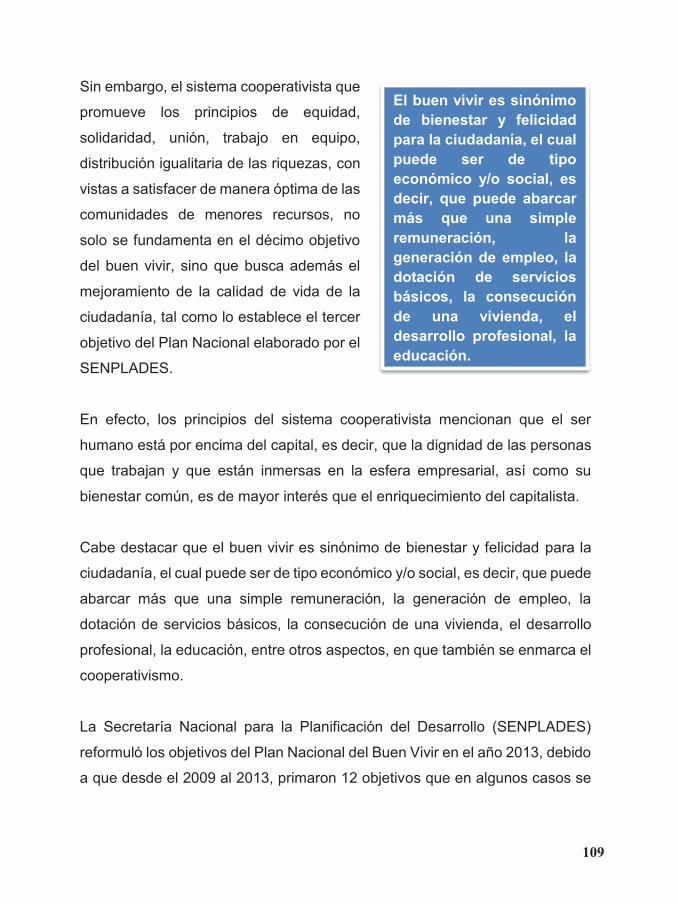

Huaylupo (2003) indica que la importancia del sistema cooperativo la evidencia

su desarrollo como un mecanismo que se opuso a la “explotación del hombre

por el hombre”, basado en los valores de la democracia, el respeto, la

tolerancia, la cooperación y en los ideales de la distribución equitativa de las

riquezas.

Bajo los principios de equidad y democracia, el cooperativismo fue ganando

espacio entre los habitantes de las comunidades de escasos recursos,

especialmente la clase obrera, quienes tenían mayores necesidades que los

empleadores, lo que evidencia la importancia que tuvo este sistema en el

desarrollo de las sociedades de aquellos tiempos y también en la actualidad.

Gandía (2006) menciona además que las principales características de las

cooperativas se refieren “al trabajo colectivo y a su aporte social, destinado a

Bajo los principios de equidad y democracia, el cooperativismo fue ganando espacio entre los habitantes de las comunidades de escasos recursos, especialmente la clase obrera, lo que evidencia la importancia que tuvo este sistema en el desarrollo de las sociedades.

44

22

la satisfacción de las expectativas de la comunidad de socios y de sus familias”

(p. 12).

Varios de los elementos característicos de las cooperativas, asocian el trabajo

de los socios que forman parte de estas entidades al desarrollo de la

comunidad a la que sirven, lo que significa que la satisfacción de las

necesidades es un término vinculante con el buen vivir.

Koopmans (2006) indica que una de las características que tuvieron las

cooperativas desde sus inicios, fue “el estatus y la libertad que tenían los

socios agrupados para decidir acerca de las actividades a realizar, fijándose

sus propios objetivos enmarcados en la legislación vigente en cada nación” (p.

44).

Las personas que se asocian en

cooperativas adquieren un estatus

diferente al que tenían antes de ser socios

de estas organizaciones de la economía

popular y solidaria, así lo evidencia el

crecimiento del sistema cooperativo

indígena, cuyos campesinos y

microempresarios mejoraron su nivel de

autoestima al formar parte de las entidades

del sistema cooperativo, promoviendo en

ellos mayor optimismo para alcanzar el

éxito.

Esta situación evidencia que el crecimiento de las cooperativas puede generar

mayor bienestar para las comunidades que se asocian bajo esta modalidad de

Varios de los elementos característicos de las cooperativas, asocian el trabajo de los socios que forman parte de estas entidades al desarrollo de la comunidad a la que sirven, lo que significa que la satisfacción de las necesidades es un término vinculante con el buen vivir.

45

23

organización perteneciente a la economía solidaria, lo cual según los expertos

considerados hasta este apartado, ha tenido un impacto significativo en el

desarrollo económico y social de las colectividades a nivel mundial.

PRINCIPIOS DEL COOPERATIVISMO Las cooperativas sin duda alguna son

importantes para el desarrollo económico

de los pueblos, así como para el

mejoramiento de la calidad de vida de la

ciudadanía, en el orden social y cultural,

sin embargo, en este apartado se

detallarán los principios que son la base de

este sistema conformado por las

organizaciones de la economía popular y

solidaria.

Los principios del sistema cooperativo se refieren a ciertas actitudes, valores

y preceptos que rigen las actividades en las cooperativas, reconociendo que

su propósito no es la obtención de un lucro personal, sino más bien fomentar

un espíritu de servicio que sea de gran utilidad para el desarrollo de las

comunidades beneficiarias.

En conjunto con los principios del cooperativismo, se analizan los valores que

están inmersos dentro del entorno y del interior del sistema cooperativo,

porque a través de su accionar es posible alcanzar el buen vivir tan anhelado

por la sociedad, motivo por el cual surgió este movimiento hace más de dos

siglos.

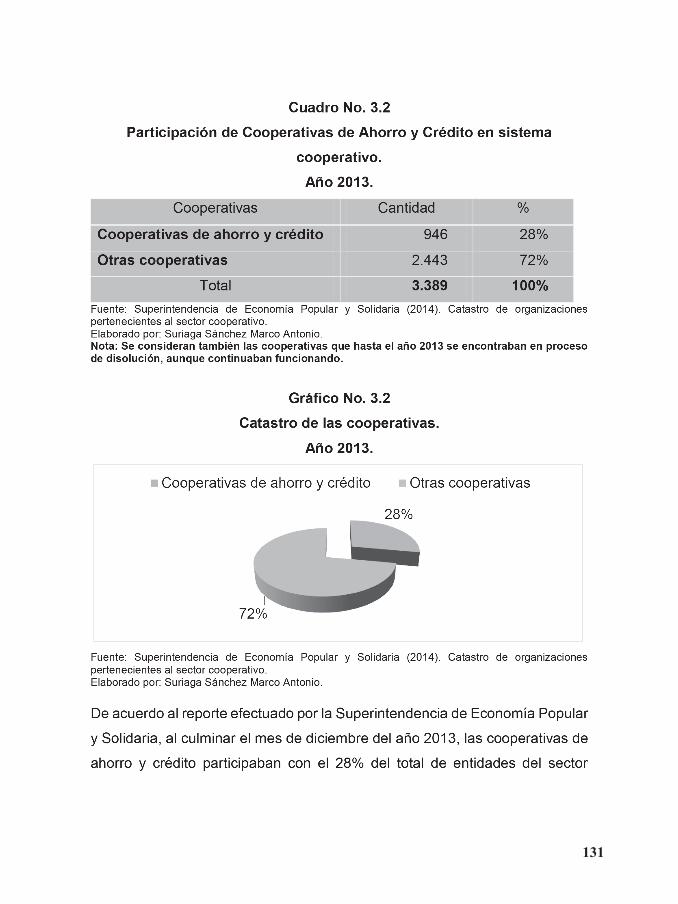

Los principios del sistema cooperativo son actitudes, valores y preceptos que rigen sus actividades, reconociendo que su propósito no es la obtención de lucro personal, sino fomentar un espíritu de servicio que sea de gran utilidad para el desarrollo de las comunidades.

46

24

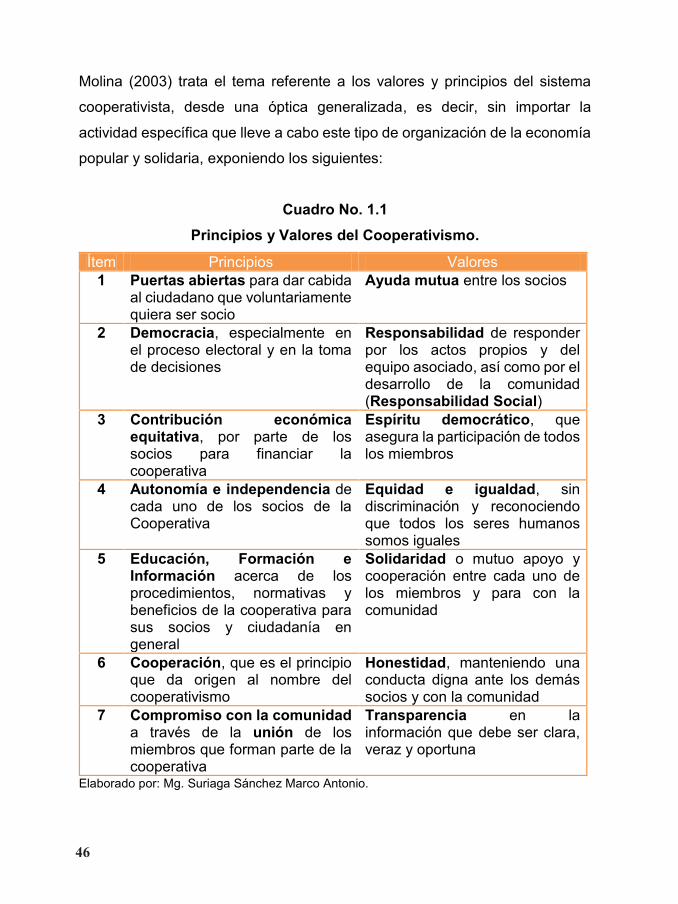

Molina (2003) trata el tema referente a los valores y principios del sistema

cooperativista, desde una óptica generalizada, es decir, sin importar la

actividad específica que lleve a cabo este tipo de organización de la economía

popular y solidaria, exponiendo los siguientes:

Cuadro No. 1.1 Principios y Valores del Cooperativismo.

Ítem Principios Valores 1 Puertas abiertas para dar cabida

al ciudadano que voluntariamente quiera ser socio

Ayuda mutua entre los socios

2 Democracia, especialmente en el proceso electoral y en la toma de decisiones

Responsabilidad de responder por los actos propios y del equipo asociado, así como por el desarrollo de la comunidad (Responsabilidad Social)

3 Contribución económica equitativa, por parte de los socios para financiar la cooperativa

Espíritu democrático, que asegura la participación de todos los miembros

4 Autonomía e independencia de cada uno de los socios de la Cooperativa

Equidad e igualdad, sin discriminación y reconociendo que todos los seres humanos somos iguales

5 Educación, Formación e Información acerca de los procedimientos, normativas y beneficios de la cooperativa para sus socios y ciudadanía en general

Solidaridad o mutuo apoyo y cooperación entre cada uno de los miembros y para con la comunidad

6 Cooperación, que es el principio que da origen al nombre del cooperativismo

Honestidad, manteniendo una conducta digna ante los demás socios y con la comunidad

7 Compromiso con la comunidad a través de la unión de los miembros que forman parte de la cooperativa

Transparencia en la información que debe ser clara, veraz y oportuna

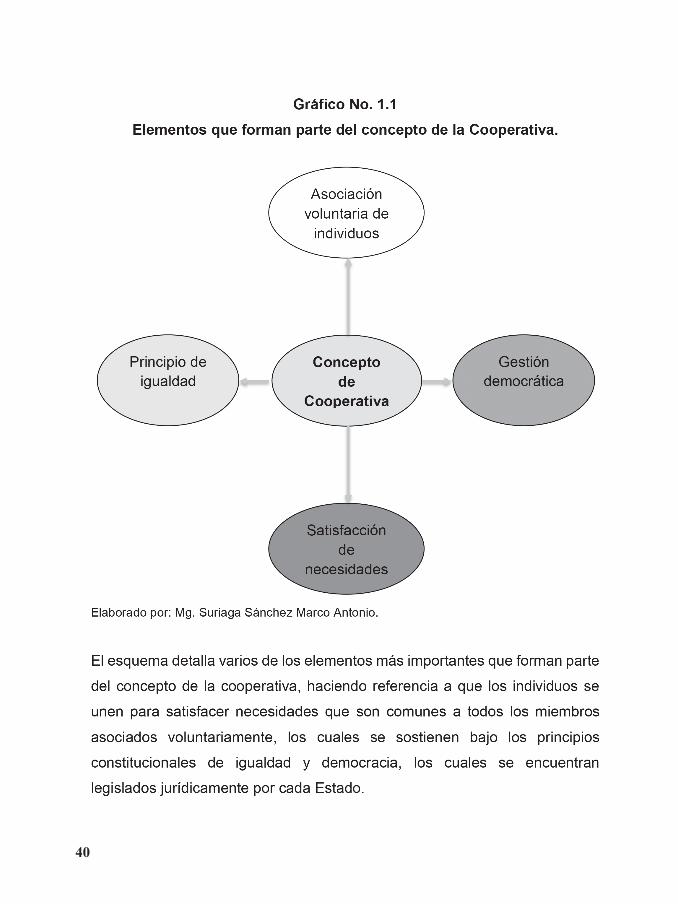

Elaborado por: Mg. Suriaga Sánchez Marco Antonio.

47

25

En el cuadro se puede apreciar que el sistema cooperativista se rige bajo un

principio de puertas abiertas, lo que significa que todos los ciudadanos que

estimen conveniente pertenecer a una de estas organizaciones, puede

participar sin ningún tipo de restricción, con las excepciones que estipula la

ley, como es el caso de los menores de 18 años de edad, los dementes o

aquellos que tengan restringido su derecho de ciudadanía por incumplir los

requisitos constitucionales o de las leyes vigentes en la República del Ecuador.

Las personas que sean socios de alguna cooperativa deben cumplir con

ciertas obligaciones, entre ellas se citan el respeto por la democracia, la

contribución económica en la parte proporcional que le corresponde, así como

el derecho a obtener la parte del lucro respectiva, en caso haya sido generada

por la organización.

El principio más importante del sistema cooperativo radica en la cooperación

y el compromiso que se tiene para con la comunidad, debido a que la unión de

los miembros que conforman estas organizaciones de la economía popular y

solidaria, así como la actitud para promover el desarrollo de la sociedad en la

que se encuentra inmersa la entidad, constituyen la base sólida sobre la cual

subyace el éxito de este tipo de instituciones.

Entre los valores más importantes citados en el cuadro, se pueden apreciar la

ayuda mutua, la solidaridad de sus miembros y la responsabilidad social, todas

ellas evidencian que el trabajo en equipo y la contribución para con la

sociedad, son las actitudes más importantes para el éxito del sistema

cooperativista.

48

26

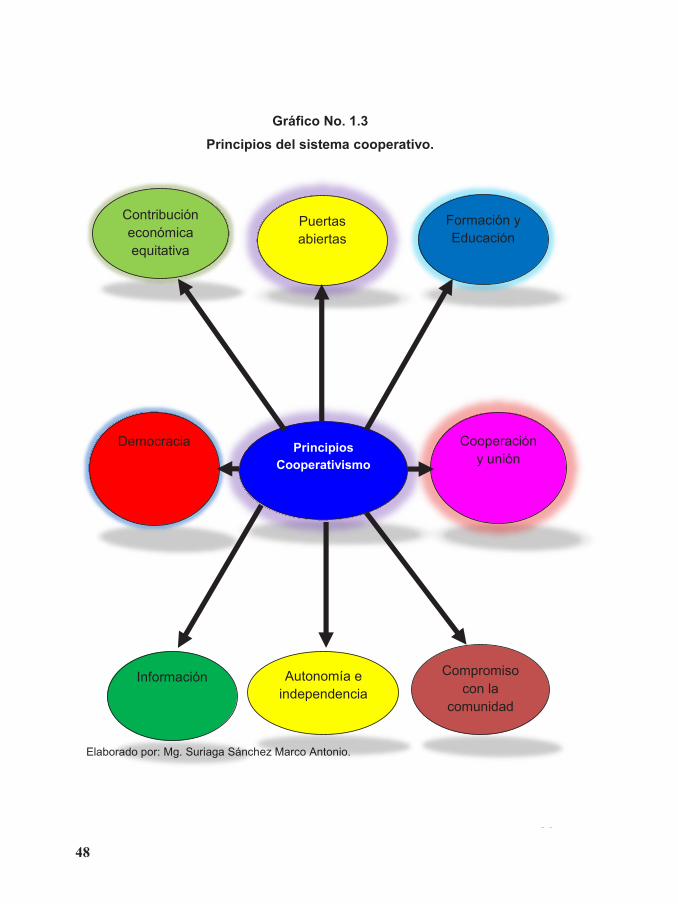

Gráfico No. 1.3 Principios del sistema cooperativo.

Elaborado por: Mg. Suriaga Sánchez Marco Antonio.

Principios Cooperativismo

Puertas abiertas

Democracia Cooperación y unión

Autonomía e independencia

Contribución económica equitativa

Información Compromiso con la

comunidad

Formación y Educación

49

27

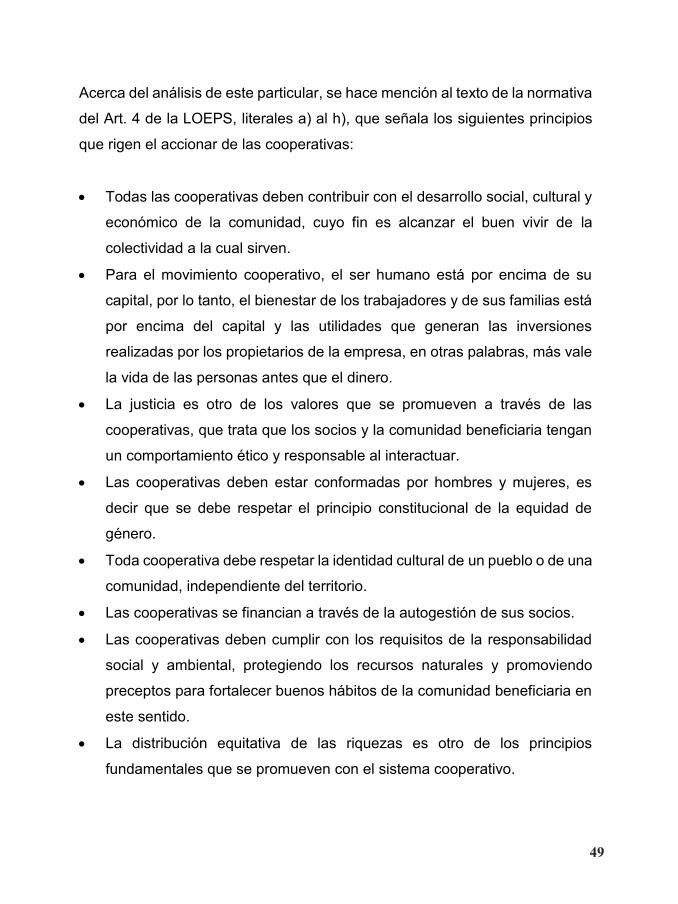

Acerca del análisis de este particular, se hace mención al texto de la normativa

del Art. 4 de la LOEPS, literales a) al h), que señala los siguientes principios

que rigen el accionar de las cooperativas:

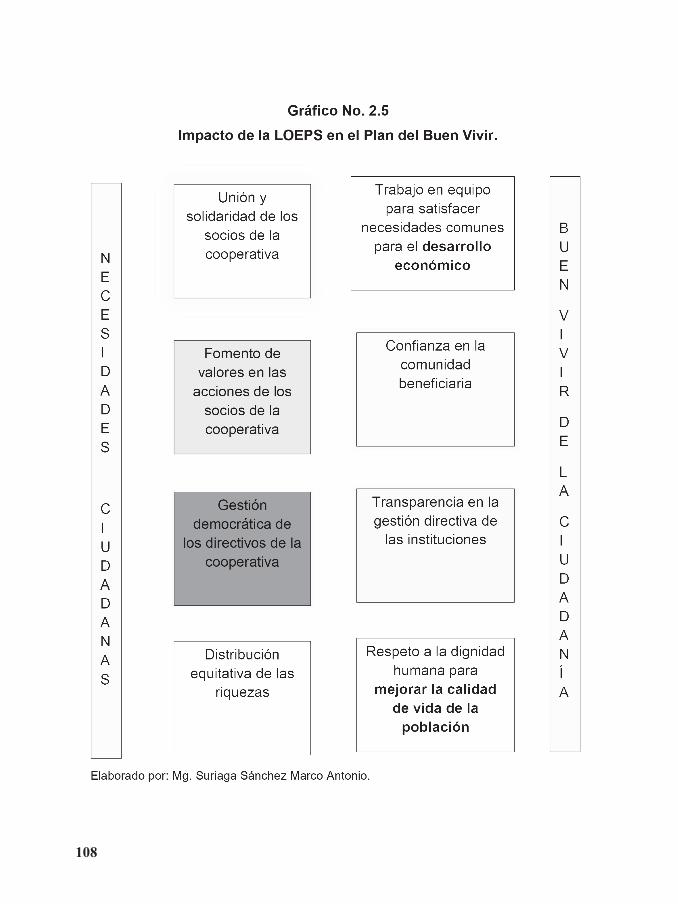

Todas las cooperativas deben contribuir con el desarrollo social, cultural y

económico de la comunidad, cuyo fin es alcanzar el buen vivir de la

colectividad a la cual sirven.

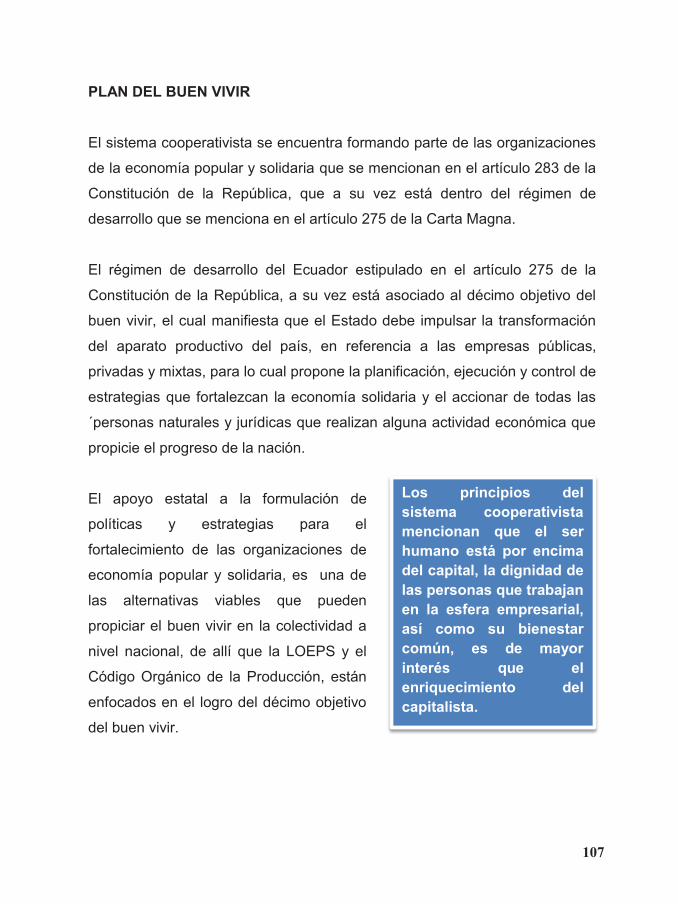

Para el movimiento cooperativo, el ser humano está por encima de su

capital, por lo tanto, el bienestar de los trabajadores y de sus familias está

por encima del capital y las utilidades que generan las inversiones

realizadas por los propietarios de la empresa, en otras palabras, más vale

la vida de las personas antes que el dinero.

La justicia es otro de los valores que se promueven a través de las

cooperativas, que trata que los socios y la comunidad beneficiaria tengan

un comportamiento ético y responsable al interactuar.

Las cooperativas deben estar conformadas por hombres y mujeres, es

decir que se debe respetar el principio constitucional de la equidad de

género.

Toda cooperativa debe respetar la identidad cultural de un pueblo o de una

comunidad, independiente del territorio.

Las cooperativas se financian a través de la autogestión de sus socios.

Las cooperativas deben cumplir con los requisitos de la responsabilidad

social y ambiental, protegiendo los recursos naturales y promoviendo

preceptos para fortalecer buenos hábitos de la comunidad beneficiaria en

este sentido.

La distribución equitativa de las riquezas es otro de los principios

fundamentales que se promueven con el sistema cooperativo.

50

28

Como se puede apreciar, las cooperativas se basan en principios y valores

éticos y morales, que deben asegurar el desarrollo del ser humano y de la

sociedad en general, a través de las actividades que ejecuten este tipo de

organizaciones.

ORIGEN Y EVOLUCIÓN DEL SISTEMA COOPERATIVO EN EL MUNDO

Como se indicó en la introducción de este capítulo, el sistema cooperativo no

es nuevo, algunos autores como Caraballo (2002), Dávila (1996), Huaylupo

(2003), entre los más importantes, indican que se originó cuando el individuo

primitivo tuvo la necesidad de asociarse para llegar a acuerdos con los demás

miembros de la comunidad a la que pertenecía.

Sin embargo, fueron las ideas del socialismo que surgió en el siglo XVII con el

pensamiento de precursores como Hegel, Engels y Marx, lo que originó el

cooperativismo como sistema, aunque todavía no legal, porque ello fue oficial

entre los siglos XIX y XX.

Acerca del particular, Grijalva (2013) le asigna la escarapela como precursor

del cooperativismo a Robert Owen, un empresario del sector manufacturero

que además de obtener un lucro como producto de su actividad económica,

se preocupó por el mejoramiento de la calidad de vida de sus empleados, para

lo cual, además de disminuir el tiempo de la jornada laboral semanal,

incrementó los salarios y redujo el precio de los bienes que comercializaba en

el mercado objetivo.

Si bien es cierto, Owen no pudo legalizar las cooperativas, sentó las bases

para que los demás seguidores de sus teorías pudieran fortalecer el accionar

51

29

de estas organizaciones que actualmente pertenecen al sistema de la

economía popular y solidaria.

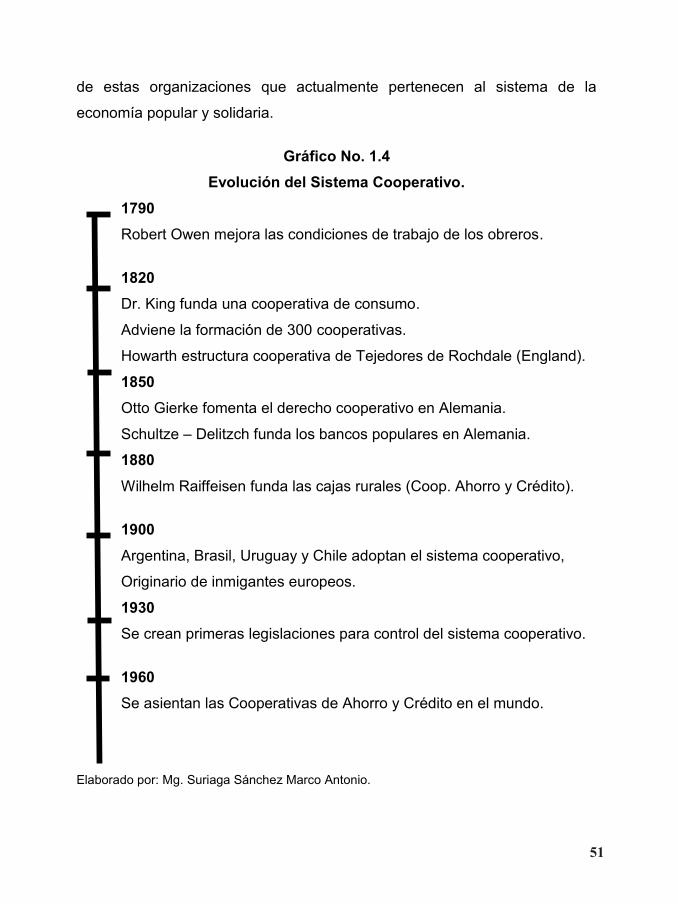

Gráfico No. 1.4 Evolución del Sistema Cooperativo.

1790 Robert Owen mejora las condiciones de trabajo de los obreros.

1820 Dr. King funda una cooperativa de consumo.

Adviene la formación de 300 cooperativas.

Howarth estructura cooperativa de Tejedores de Rochdale (England).

1850 Otto Gierke fomenta el derecho cooperativo en Alemania.

Schultze – Delitzch funda los bancos populares en Alemania.

1880 Wilhelm Raiffeisen funda las cajas rurales (Coop. Ahorro y Crédito).

1900 Argentina, Brasil, Uruguay y Chile adoptan el sistema cooperativo,

Originario de inmigantes europeos.

1930 Se crean primeras legislaciones para control del sistema cooperativo.

1960 Se asientan las Cooperativas de Ahorro y Crédito en el mundo.

Elaborado por: Mg. Suriaga Sánchez Marco Antonio.

52

30

Uno de los seguidores de Owen, según Román (1990), fue el Dr. King, quien

en el año de 1827 “creó una cooperativa de consumo, originando que se

instalen más de 300 organizaciones de este tipo, las cuales a pesar de no

permanecer por mucho tiempo en el mercado laboral, sin embargo, fue un

paso importante para fortalecer el sistema” (p. 17).

Las aseveraciones de Román y de Grijalva, permiten deducir que el

cooperativismo surgió en Inglaterra, específicamente en la ciudad de

Manchester, siendo Howarth quien estructuró el sistema de los tejedores de

Rochdale que se agruparon bajo este tipo de organización, aunque fue en

Alemania donde tuvieron su aparición las primeras Cooperativas de Ahorro y

Crédito, años más tarde.

No obstante, la legislación acerca de los requisitos que debían cumplir las

cooperativas para su funcionamiento, apareció años más tarde en Europa,

dando lugar a que se crearan las cooperativas de ahorro y crédito y que

evolucionaran hacia los demás continentes.

De acuerdo al criterio de Román (1990) “el derecho cooperativo tuvo su origen

en 1867, siendo el precursor del mismo Otto Gierke de nacionalidad alemana,

quien relató las leyes que rigieron para la primera cooperativa que fue

establecida en el Parlamento de Prusia.” (p. 3).

Los preceptos de este alemán tuvieron un impacto positivo en la sociedad de

aquellos tiempos, propiciando en primer lugar el fortalecimiento de la

legislación del cooperativismo y la aparición de las denominadas Cooperativas

de Ahorro y Crédito.

53

31

Al respecto, Grijalva (2013) relata que en la década de 1860 y 1870, Schultze

– Delitzch fue quien constituyó los bancos populares en su natal Alemania,

pensando en favorecer al pequeño productor, posteriormente Wilhelm

Raiffeisen fundó las cajas rurales que han sido consideradas por algunos

autores como el verdadero origen de las Cooperativas de Ahorro y Crédito,

cuyo propósito estaba orientado al impulso del crédito para satisfacer las

necesidades de recursos del sector campesino.

Bajo estas perspectivas tuvieron su origen

las primeras cooperativas de ahorro y

crédito en Alemania, mientras que el

sistema cooperativista como tal nació en

Inglaterra, destacándose que estas

organizaciones de la economía popular y

solidaria iniciaron en Europa y de allí se

trasladaron a los demás continentes.

En Latinoamérica, las primeras cooperativas surgen en Argentina, Brasil,

Uruguay y Chile, debido a que en las primeras tres décadas del siglo XX,

existía un alto número de inmigrantes europeos que viajaban desde Europa

hacia estos países, algunos de ellos motivados a huir de su tierra natal debido

a la Primera Guerra Mundial, quienes asentados en los países del austro

sudamericano, manifestaron sus criterios acerca del desarrollo de las

comunidades obreras y campesinas.

Westley & Branch (2000) enfatizaron en que una de las principales

características de las primeras cooperativas de ahorro y crédito que fueron

fundadas en Latinoamérica, durante los primeros treinta años del siglo XX, se

refieren a que “no fueron fundadas por banqueros sino por sacerdotes y

En Latinoamérica, las primeras cooperativas surgen en Argentina, Brasil, Uruguay y Chile, durante las primeras tres décadas del siglo XX, originadas por ideas de inmigrantes europeos.

54

32

voluntarios, quienes cumplían la loable labor de contribuir con la reducción de

la pobreza” (p. 3).

Las premisas de los precursores del sistema en análisis, sentaron las bases

del movimiento cooperativo en Latinoamérica, cuya legislación fue conforme a

los principios de igualdad, equidad, justicia y contribución social, a los cuales

deben regirse estas entidades pertenecientes a la economía popular y

solidaria.

Acerca de la legislación de las

cooperativas, estas tienen su origen en la

década de 1930, época en el cual el

movimiento cooperativista había

alcanzado un desarrollo importante en

algunos países sudamericanos, así por

ejemplo (Dávila 1996) señala que “la

primera ley de cooperativas en Colombia

data del año 1931” (p. 12).

El sistema cooperativo poco a poco fue colmando las expectativas de las

clases socioeconómicas que por algunos siglos fueron explotadas en

Latinoamérica, como por ejemplo, los indígenas, los obreros, entre los más

importantes, quienes a través de este movimiento han podido alcanzar un

desarrollo sostenido, el cual se puede observar inclusive en el Ecuador, donde

la Región Sierra es la de mayor representatividad de Cooperativas, en

cantidad y generación de ingresos, debido a la participación de los pueblos,

comunidades y nacionalidades aborígenes, como socios de estas entidades.

La legislación del sistema cooperativo en Latinoamérica fue conforme a los principios de igualdad, equidad, justicia y contribución social fomentada por sus precursores.

55

33

ORIGEN Y EVOLUCIÓN DEL SISTEMA COOPERATIVO EN EL ECUADOR

Con los antecedentes descritos en el apartado anterior, se cuenta con la

suficiente literatura teórica para hacer referencia a la evolución del sistema

cooperativo en el Ecuador, considerando los registros históricos acerca de

este tema y el criterio de reconocidos autores que abordaron este fenómeno

social y económico.

Tomando como referencia las investigaciones de Pareja (1980) y Da Ros

(1985), se ha podido conocer que la primera organización de la economía

popular y solidaria que se estableció en el Ecuador, fue la Sociedad de

Artesanos Amantes del Progreso, en el año de 1886.

56

34

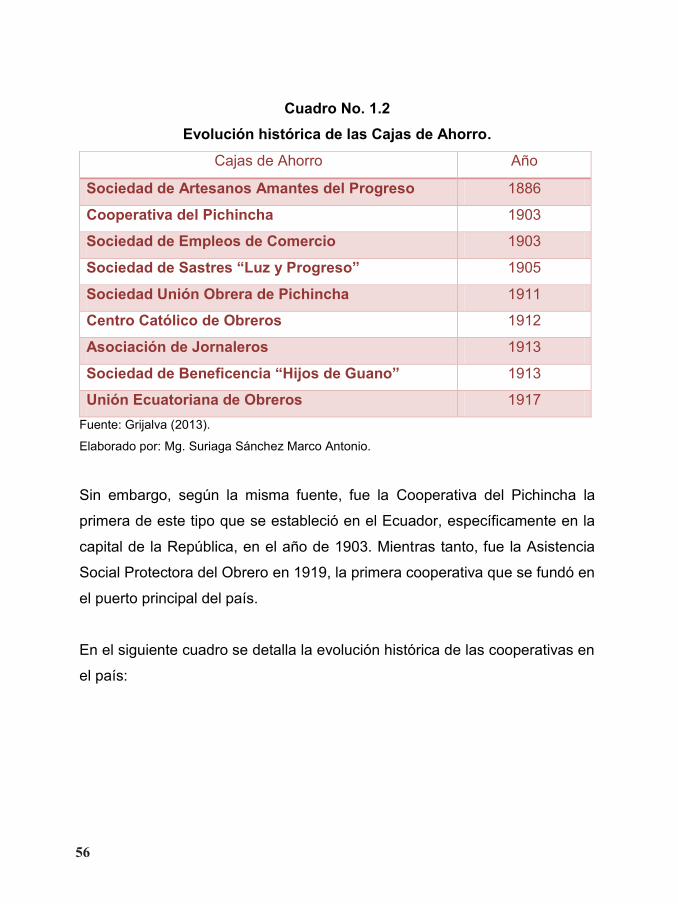

Cuadro No. 1.2 Evolución histórica de las Cajas de Ahorro.

Cajas de Ahorro Año

Sociedad de Artesanos Amantes del Progreso 1886

Cooperativa del Pichincha 1903

Sociedad de Empleos de Comercio 1903

Sociedad de Sastres “Luz y Progreso” 1905

Sociedad Unión Obrera de Pichincha 1911

Centro Católico de Obreros 1912

Asociación de Jornaleros 1913

Sociedad de Beneficencia “Hijos de Guano” 1913

Unión Ecuatoriana de Obreros 1917 Fuente: Grijalva (2013).

Elaborado por: Mg. Suriaga Sánchez Marco Antonio.

Sin embargo, según la misma fuente, fue la Cooperativa del Pichincha la

primera de este tipo que se estableció en el Ecuador, específicamente en la

capital de la República, en el año de 1903. Mientras tanto, fue la Asistencia

Social Protectora del Obrero en 1919, la primera cooperativa que se fundó en

el puerto principal del país.

En el siguiente cuadro se detalla la evolución histórica de las cooperativas en

el país:

57

35

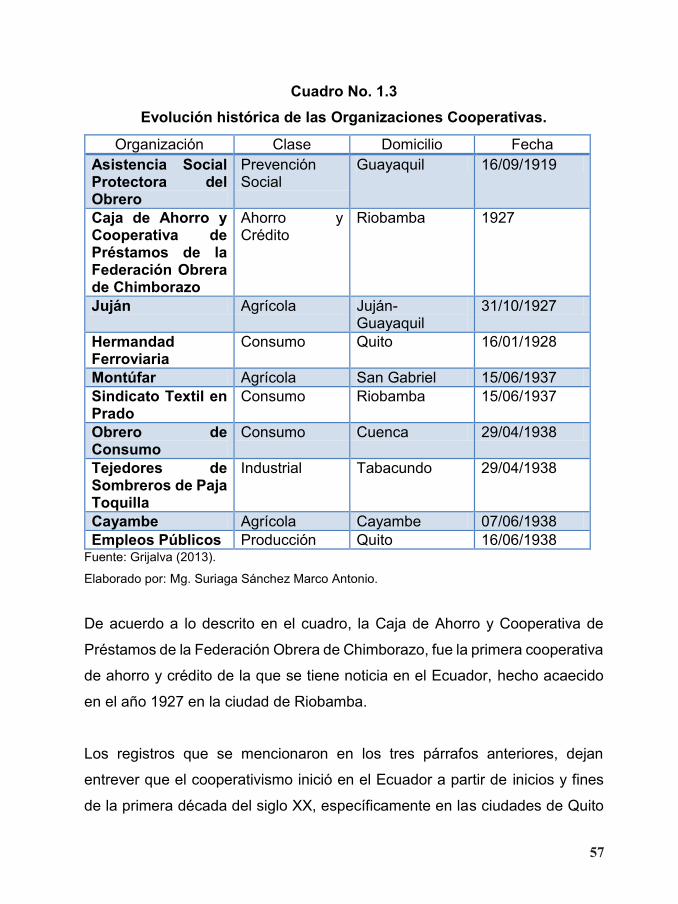

Cuadro No. 1.3 Evolución histórica de las Organizaciones Cooperativas.

Organización Clase Domicilio Fecha Asistencia Social Protectora del Obrero

Prevención Social

Guayaquil 16/09/1919

Caja de Ahorro y Cooperativa de Préstamos de la Federación Obrera de Chimborazo

Ahorro y Crédito

Riobamba 1927

Juján Agrícola Juján- Guayaquil

31/10/1927

Hermandad Ferroviaria

Consumo Quito 16/01/1928

Montúfar Agrícola San Gabriel 15/06/1937 Sindicato Textil en Prado

Consumo Riobamba 15/06/1937

Obrero de Consumo

Consumo Cuenca 29/04/1938

Tejedores de Sombreros de Paja Toquilla

Industrial Tabacundo 29/04/1938

Cayambe Agrícola Cayambe 07/06/1938 Empleos Públicos Producción Quito 16/06/1938

Fuente: Grijalva (2013).

Elaborado por: Mg. Suriaga Sánchez Marco Antonio.

De acuerdo a lo descrito en el cuadro, la Caja de Ahorro y Cooperativa de

Préstamos de la Federación Obrera de Chimborazo, fue la primera cooperativa

de ahorro y crédito de la que se tiene noticia en el Ecuador, hecho acaecido

en el año 1927 en la ciudad de Riobamba.

Los registros que se mencionaron en los tres párrafos anteriores, dejan

entrever que el cooperativismo inició en el Ecuador a partir de inicios y fines

de la primera década del siglo XX, específicamente en las ciudades de Quito

58

36

y Guayaquil, mientras que el nacimiento de la primera cooperativa de ahorro y

crédito tuvo lugar en el año 1827 en la Sultana de Los Andes, las cuales

además del apoyo del Estado, tuvieron la cooperación directa de la Iglesia

Católica.

A pesar de ello, no se le puede restar mérito al emprendimiento y creatividad

de algunos ciudadanos que lideraron la conformación de las primeras

cooperativas de ahorro y crédito, especialmente del sector obrero y los

indígenas, éstos últimos constituyen en la actualidad un aporte importante de

los ingresos generados por las cooperativas de ahorro y crédito del Ecuador.

Al respecto, Grijalva (2013) expresa que el cooperativismo en Ecuador tuvo su

origen durante los siglos XIX y XX, inclusive el boom cacaotero constituyó un

medio eficaz para el surgimiento de las cooperativas, que continuó con los

movimientos de la clase obrera, la institución de cajas de ahorro, la

intervención estatal, entre otros aspectos de gran importancia que se

suscitaron dentro de la evolución histórica del movimiento cooperativo en el

país, cuyos acontecimientos principales se presentan en el siguiente esquema:

59

37

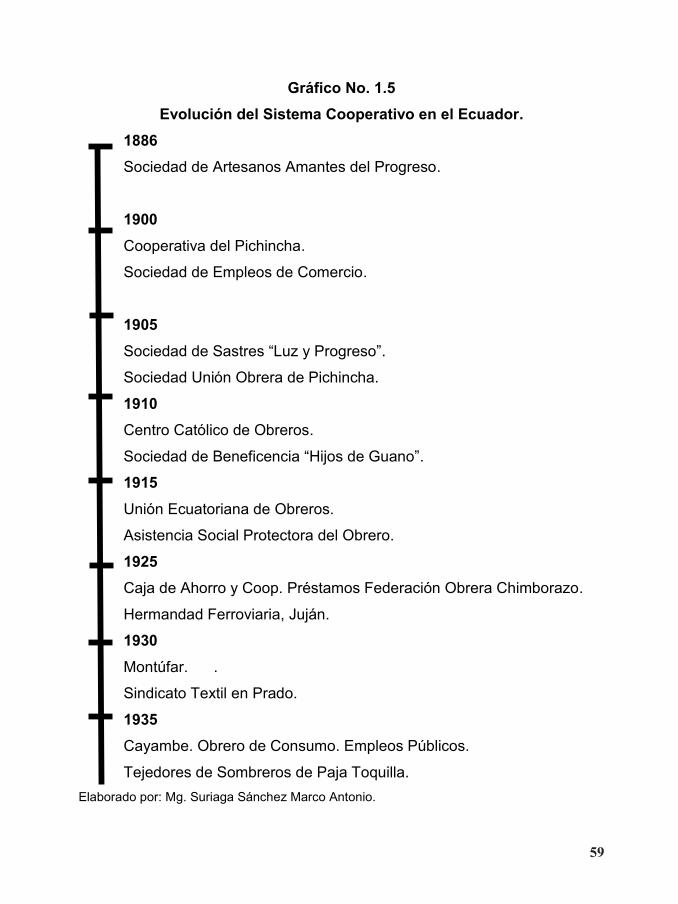

Gráfico No. 1.5 Evolución del Sistema Cooperativo en el Ecuador.

1886 Sociedad de Artesanos Amantes del Progreso.

1900 Cooperativa del Pichincha.

Sociedad de Empleos de Comercio.

1905 Sociedad de Sastres “Luz y Progreso”.

Sociedad Unión Obrera de Pichincha.

1910 Centro Católico de Obreros.

Sociedad de Beneficencia “Hijos de Guano”.

1915 Unión Ecuatoriana de Obreros.

Asistencia Social Protectora del Obrero.

1925 Caja de Ahorro y Coop. Préstamos Federación Obrera Chimborazo.

Hermandad Ferroviaria, Juján.

1930 Montúfar. .

Sindicato Textil en Prado.

1935 Cayambe. Obrero de Consumo. Empleos Públicos.

Tejedores de Sombreros de Paja Toquilla. Elaborado por: Mg. Suriaga Sánchez Marco Antonio.

60

38

El Sistema Cooperativo en el Ecuador tuvo las mismas características

evolutivas que las de algunos países latinoamericanos, cuyo desarrollo estuvo

marcado por una fuerte lucha entre las ideología de las políticas neoliberales

y las luchas sociales, más aún cuando año a año se perpetuaba en el Ecuador

un incremento de los indicadores de pobreza, como es el caso del crecimiento

de la población de escasos recursos, que no tenían servicios básicos, de las

tasas de desempleo, donde el salario promedio no compensaba la adquisición

de los productos de la canasta básica.

Bajo este escenario tuvo lugar la evolución sistemática del movimiento

cooperativo en el Ecuador, con una mayor potencialización en la Región

Interandina o Sierra, debido al aporte cultural de los pueblos, comunidades y

nacionalidades indígenas, quienes fueron explotados desde los tiempos de la

conquista e inclusive durante el periodo de la República del Ecuador y tomaron

el estandarte del cooperativismo para ser partícipes de su propio desarrollo.

LA COOPERATIVA DE AHORRO Y CRÉDITO

Abordada las conceptualizaciones, características, importancia y evolución de

las cooperativas, tanto en el mundo, como en Latinoamérica y en el Ecuador,

se procede a delimitar el estudio a las cooperativas de ahorro y crédito, que

son una de las instituciones más relevantes entre este tipo de organizaciones

que pertenecen a la economía solidaria y popular.

De acuerdo al criterio de Araya (2002), la cooperativa de ahorro y crédito “es

aquella cuyo fin es satisfacer necesidades de financiamiento de sus socios y

de terceros que forman parte de la colectividad, a través de la ejecución de

procesos y procedimientos que efectúan las instituciones crediticias, con

sujeción a la ley”.

61

39

Las cooperativas de ahorro y crédito

pertenecen al movimiento cooperativo, por

lo que mantienen los mismos principios,

valores y características de todas las

organizaciones que forman parte de este

sistema de la economía popular y solidaria,

con la diferencia de la actividad específica

en la que se circunscribe.

Este tipo de organizaciones financieras de la economía solidaria se originaron

debido a la dificultad en la obtención del crédito para los pequeños

productores, artesanos, microempresarios o emprendedores, para quienes los

requisitos que han exigido los bancos desde el inicio de la República hasta los

actuales instantes, les han impedido contar con los recursos económicos

suficientes para gestar su propio desarrollo.

Por este motivo, las cooperativas de ahorro y crédito se constituyeron en una

alternativa viable para que la ciudadanía en general pueda obtener líneas de

crédito con bajas tasas de intereses, que promuevan su propio desarrollo, el

de sus familias y el de sus clientes a quienes querían o ya servían a través de

entidades de producción, servicios o comercialización.

La LOEPS establece en la normativa del Art. 78, que las cooperativas de

ahorro y crédito forman parte de las organizaciones pertenecientes al sector

financiero solidario y popular, el cual guarda concordancia con el texto del Art.

283 de la Constitución de la República, entidades crediticias que a su vez están

inmersas en el sistema cooperativista.

Las cooperativas de ahorro y crédito se constituyeron en una alternativa viable para que la ciudadanía pueda obtener líneas de crédito con bajas tasas de intereses, que promuevan su propio desarrollo, de sus familias y clientes.

62

40

Al respecto, las cooperativas de ahorro y crédito se diferencian de los bancos

e instituciones financieras del sector privado, porque aunque todas generan

lucro, las primeras forman parte de las organizaciones de la economía solidaria

y popular, siendo su fin el desarrollo de sus socios y de sus clientes, más que

la generación de utilidades como es el caso de los entes bancarios.

El Art. 81 de la LOEPS conceptualiza a las cooperativas de ahorro y crédito

como “organizaciones de intermediación financiera, que tienen implícita la

responsabilidad social con sus socios, clientes y terceros, cuyo control se

encuentra a cargo de la Superintendencia de Economía Popular y Solidaria”.

A diferencia de las demás cooperativas, las de ahorro y crédito si pueden

generar lucro, debido a que ofrecen tasas de interés más bajas a sus clientes,

que aquella que cobran a sus clientes a quienes les otorgan las líneas de

crédito, sin embargo, el fin de su creación no es la obtención de utilidades, sino

más bien la generación de desarrollo.

Por esta razón, las cooperativas de ahorro y crédito suelen cobrar tasas de

interés más bajas a sus socios, clientes y terceros, de acuerdo a una escala

estipulada por la Superintendencia de Economía, Popular y Solidaria, con la

cual se pretende captar mayor cantidad de clientes y socios, para el

fortalecimiento de la institución y la generación de desarrollo económico y

social a través de la facilidad con la que otorgan los préstamos.

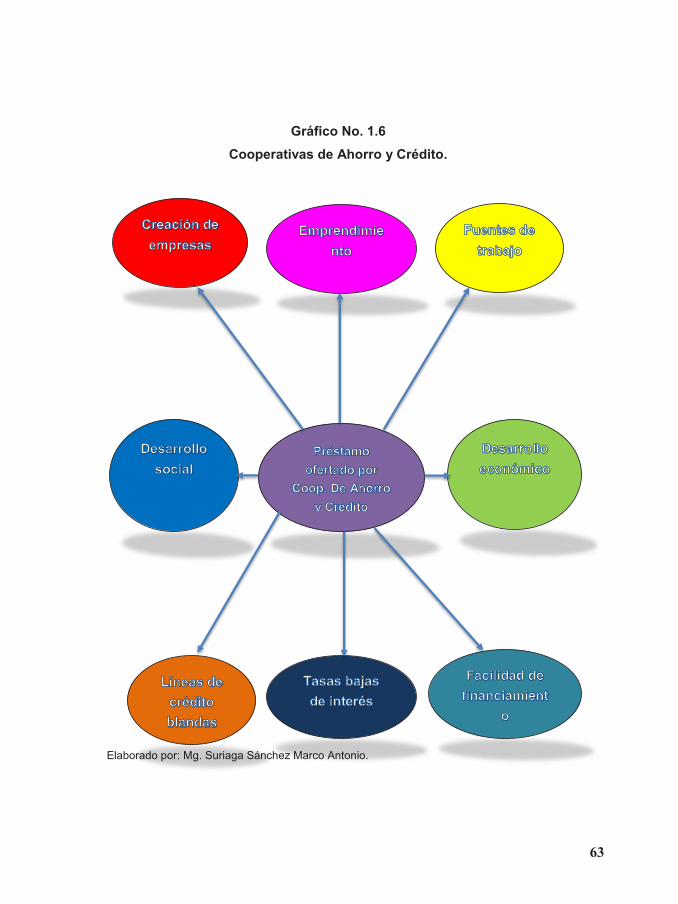

En el siguiente esquema se detalla el accionar de las cooperativas de ahorro

y crédito:

63

41

Gráfico No. 1.6 Cooperativas de Ahorro y Crédito.

Elaborado por: Mg. Suriaga Sánchez Marco Antonio.

64

42

Las cooperativas de ahorro y crédito a través de su actividad crediticia,

fomentan que los socios y usuarios de los servicios que ofertan estas

entidades, puedan emprender, crear empresas, generar fuentes de trabajo y

propiciar el desarrollo económico y social de sus comunidades.

Buchelli y Román (2004) consideran que las cooperativas de ahorro y crédito

“representan una gran oportunidad al rechazo que sufren los pequeños,

microempresarios, artesanos, agricultores y ciudadanía de escasos recursos,

por parte de las entidades bancarias que exigen demasiados requisitos para

poder otorgar el financiamiento solicitado por sus clientes” (p. 14).

En efecto, durante gran parte de la vida

republicana del Ecuador, los bancos han

preferido otorgar créditos de cifras muy

significativas para las empresas grandes,

que además de necesitar financiamiento,

cuentan con los recursos para cancelar el

mismo, sin embargo, los pequeños

productores, emprendedores, artesanos,

agricultores, representan un riesgo muy

alto para las operaciones de las

instituciones financieras del sector privado.

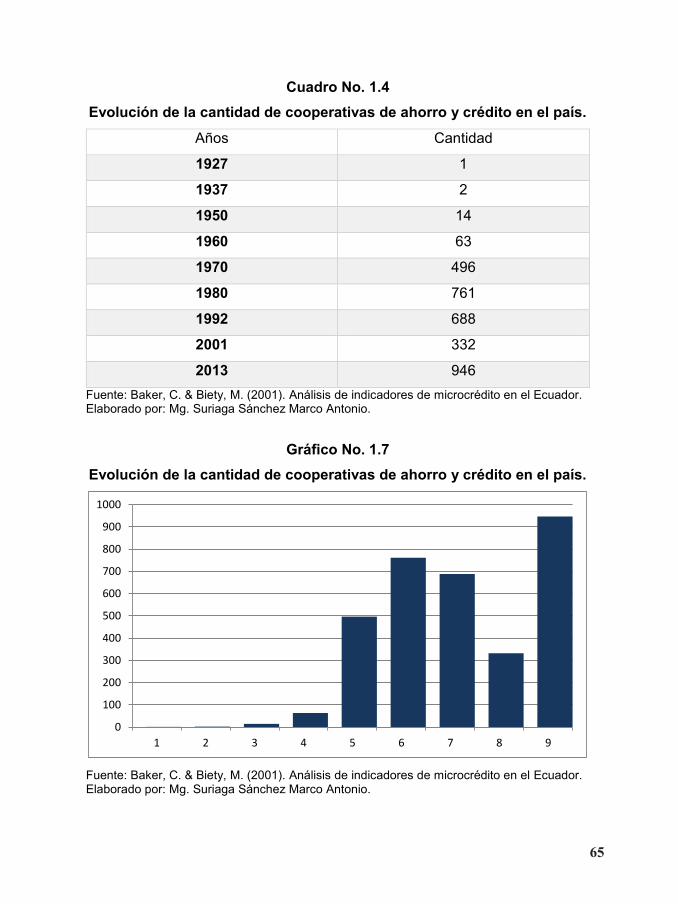

Acerca de la evolución de las cooperativas de ahorro y crédito en el Ecuador,

se cita la siguiente estadística que menciona la cantidad de estas instituciones

en diferentes años, cuya fuente se encuentra en el texto de Baker & Biety

(2001):

Las cooperativas de ahorro y crédito a través de su actividad crediticia, fomentan que los usuarios de sus servicios, puedan emprender, crear empresas, generar fuentes de trabajo y propiciar el desarrollo económico y social de sus comunidades.

65

43

Cuadro No. 1.4 Evolución de la cantidad de cooperativas de ahorro y crédito en el país.

Años Cantidad

1927 1

1937 2

1950 14

1960 63

1970 496

1980 761

1992 688

2001 332

2013 946 Fuente: Baker, C. & Biety, M. (2001). Análisis de indicadores de microcrédito en el Ecuador. Elaborado por: Mg. Suriaga Sánchez Marco Antonio.

Gráfico No. 1.7 Evolución de la cantidad de cooperativas de ahorro y crédito en el país.

Fuente: Baker, C. & Biety, M. (2001). Análisis de indicadores de microcrédito en el Ecuador. Elaborado por: Mg. Suriaga Sánchez Marco Antonio.

0

100

200

300

400

500

600

700

800

900

1000

1 2 3 4 5 6 7 8 9

66

44

A pesar de que las Cooperativas de Ahorro y Crédito tuvieron una evolución

hasta 1980, gracias al apoyo de dos organismos internacionales como la

Agencia Internacional de Desarrollo (AID) y la Asociación Nacional de Uniones

de Crédito de los Estados Unidos (CUNA), sin embargo, la reducción del

mismo ocasionó un colapso de estas organizaciones, siendo la década de

1990 una etapa negativa en el crecimiento de estas entidades, que tuvo su

máximo declive en el 2001, después de haber atravesado la crisis económica

de 1999 y la dolarización de la economía.

No obstante, a partir del año 2007, el Estado promovió un proceso electoral

que culminó con la aprobación de la elaboración de la Constitución de la

República del 2008, que se encuentra en vigencia hasta la actualidad, cuyo

texto dio paso a la creación de la LOEPS y del marco jurídico en que se

fundamenta el accionar de las organizaciones de la economía solidaria, que

trajo como consecuencia el crecimiento sostenido de estas entidades

financieras cooperativistas.

Las estadísticas de los organismos de control, reflejan un crecimiento de 3 a 1

del sector de las cooperativas de ahorro y crédito en el país, desde el año 2001

en que se contabilizó tan sólo 332 organizaciones de este tipo hasta alcanzar

946 instituciones del sector financiero de la economía solidaria, en el año 2013.

Consecuentemente, las Cooperativas de Ahorro y Crédito se enfocan

directamente en el financiamiento de los pequeños productores, artesanos,

agricultores y emprendedores de escasos recursos, quienes a través de su

actividad pueden fomentar el progreso de la patria y el buen vivir de la sociedad

ecuatoriana.

67

45

MICROCRÉDITO

El microcrédito fue una de las áreas que se

originó precisamente con el surgimiento de

las cooperativas de ahorro y crédito,

debido a que como su nombre lo indica, se

refiere al financiamiento de recursos que

para las instituciones bancarias es

pequeños, pero que para los pequeños

emprendedores se trata de un recurso

económico de gran relevancia para poner

en marcha sus proyectos y planes de

negocio.

Buchelli y Román (2004) conceptualizan el microcrédito como “un instrumento

financiero que propicia el otorgamiento de créditos pequeños a los

emprendedores de escasos recursos” (p. 18).

De acuerdo al criterio de los mismos autores, expuesto en la página anterior,

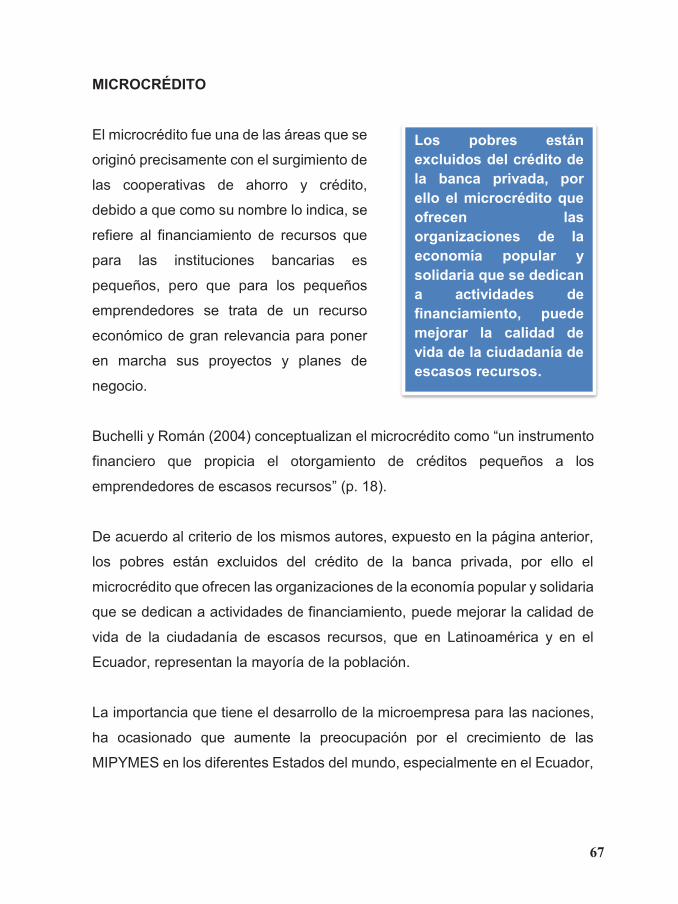

los pobres están excluidos del crédito de la banca privada, por ello el

microcrédito que ofrecen las organizaciones de la economía popular y solidaria

que se dedican a actividades de financiamiento, puede mejorar la calidad de

vida de la ciudadanía de escasos recursos, que en Latinoamérica y en el

Ecuador, representan la mayoría de la población.

La importancia que tiene el desarrollo de la microempresa para las naciones,

ha ocasionado que aumente la preocupación por el crecimiento de las

MIPYMES en los diferentes Estados del mundo, especialmente en el Ecuador,

Los pobres están excluidos del crédito de la banca privada, por ello el microcrédito que ofrecen las organizaciones de la economía popular y solidaria que se dedican a actividades de financiamiento, puede mejorar la calidad de vida de la ciudadanía de escasos recursos.

68

48

Más adelante, durante los años finales de la segunda década del siglo XX,

tuvo lugar la aparición de la primera cooperativa de ahorro y crédito en el

Ecuador, que se situó en la ciudad de Riobamba, la cual contó con el aporte

del Estado y la iglesia.

Los orígenes de las cooperativas de ahorro y crédito en el Ecuador y su

potencial desarrollo, están vinculados a la lucha de la clase obrera por

conseguir del empleador un trato digno como ser humano, a lo que se sumó

el movimiento indígena, que hasta 1990 representó uno de los sectores más

pobres del país y con menores oportunidades de desarrollo.

El movimiento obrero y los grupos indígenas fomentaron el crecimiento del

sistema cooperativo en el Ecuador, que también propició el aumento de la

cantidad de cooperativas de ahorro y crédito y el incremento de sus socios e

ingresos económicos.

Cabe destacar que a pesar de que las cooperativas de ahorro y crédito son las

únicas organizaciones de la economía popular y solidaria que tienen fines de

lucro, sin embargo, su función principal radica en la atención de los pequeños

emprendedores y de las comunidades de escasos recursos, para propiciar el

desarrollo de la artesanía, la microempresa, la actividad agrícola, el

emprendimiento, debido a que su accionar se basa en los principios y valores

del movimiento cooperativo.

Esto significa que sin importar el tipo de cooperativa, todas deben cumplir sus

actividades basadas en la unión y cooperación de sus socios, en la promoción

del espíritu democrático, en el fomento de la distribución equitativa de las

riquezas y en el compromiso de propiciar el desarrollo de sus socios, de sus

familiares, de los clientes a los que sirven y de la ciudadanía en general.

69

47

CONCLUSIÓN

La economía popular solidaria surge como una alternativa para el desarrollo

de los pueblos, con base en la unión y cooperación de los propios miembros

de las comunidades obreras, campesinas y de escasos recursos, para luchar

por su propio bienestar.

Los principios y valores en los que se basa la economía popular y solidaria son

los mismos del cooperativismo, debido a que este sistema forma parte de las

organizaciones solidarias, en conjunto con las entidades asociativas y

comunitarias, de acuerdo a las normativas establecidas en el Art. 8 de la

LOEPS.

El cooperativismo tuvo su origen en tiempos remotos, sin embargo su

evolución como sistema se sitúa en los siglos XVIII y XIX, en Inglaterra donde

se fundaron las primeras cooperativas de trabajadores y de consumo, y, en

Alemania donde se estableció la primera organización financiera de este tipo

que efectuó la actividad de ahorro y crédito.

Los inmigrantes europeos llevaron el movimiento cooperativo a los países

sudamericanos de la zona austral, en donde se asentaron desde las primeras

décadas del siglo XX, cuando tiene lugar la aparición de las primeras

cooperativas de ahorro y crédito en Latinoamérica.

Precisamente a comienzos del siglo XX tuvo lugar la fundación de la primera

cooperativa en el país, en la provincia de Pichincha, luego en Guayas tiene

lugar la segunda cooperativa.

70

48

Más adelante, durante los años finales de la segunda década del siglo XX,

tuvo lugar la aparición de la primera cooperativa de ahorro y crédito en el

Ecuador, que se situó en la ciudad de Riobamba, la cual contó con el aporte

del Estado y la iglesia.

Los orígenes de las cooperativas de ahorro y crédito en el Ecuador y su

potencial desarrollo, están vinculados a la lucha de la clase obrera por

conseguir del empleador un trato digno como ser humano, a lo que se sumó

el movimiento indígena, que hasta 1990 representó uno de los sectores más

pobres del país y con menores oportunidades de desarrollo.

El movimiento obrero y los grupos indígenas fomentaron el crecimiento del

sistema cooperativo en el Ecuador, que también propició el aumento de la

cantidad de cooperativas de ahorro y crédito y el incremento de sus socios e

ingresos económicos.

Cabe destacar que a pesar de que las cooperativas de ahorro y crédito son las

únicas organizaciones de la economía popular y solidaria que tienen fines de

lucro, sin embargo, su función principal radica en la atención de los pequeños

emprendedores y de las comunidades de escasos recursos, para propiciar el

desarrollo de la artesanía, la microempresa, la actividad agrícola, el

emprendimiento, debido a que su accionar se basa en los principios y valores

del movimiento cooperativo.

Esto significa que sin importar el tipo de cooperativa, todas deben cumplir sus

actividades basadas en la unión y cooperación de sus socios, en la promoción

del espíritu democrático, en el fomento de la distribución equitativa de las

riquezas y en el compromiso de propiciar el desarrollo de sus socios, de sus

familiares, de los clientes a los que sirven y de la ciudadanía en general.

71

49

La diferencia entre las organizaciones de la economía popular y solidaria como

son las cooperativas de ahorro y crédito, en comparación con las entidades

bancarias, radica en que las segundas realizan sus actividades bajo la premisa

de la obtención de un lucro, mientras que las primeras se fundamentan en los

principios de cooperación, unión y responsabilidad para con el desarrollo de la

sociedad, en especial de los sectores de escasos recursos, quienes también

tienen el derecho a participar en el desarrollo de la patria.

En consecuencia, el microcrédito que ofrecen las cooperativas de ahorro y

crédito, es fundamental para el mejoramiento de la calidad de vida de los

sectores empobrecidos de los países en vías de desarrollo como el Ecuador,

cuyo crecimiento puede generar un impacto significativo en los indicadores de

progreso social y económico de la patria.

72

CAPÍTULO 2LEGISLACIÓN DEL SISTEMA

COOPERATIVO EN EL ECUADOR

74

75

50

INTRODUCCIÓN

El cooperativismo nace como una respuesta a la explotación laboral de los

trabajadores y a las escasas oportunidades de desarrollo que tenían las clases

de menores recursos, especialmente en los países en vías de desarrollo, sin

embargo, en sus inicios este sistema no estuvo normativizado por legislación

alguna en ningún país del mundo.

Con el transcurrir del tiempo, después de la evolución que tuvo el sistema

cooperativo a partir del siglo XIX en Europa y su llegada a Estados Unidos,

advinieron las normativas y reglamentos concernientes al cooperativismo,

naciendo la legislación en esta materia en los países sudamericanos desde la

segunda hasta la cuarta década del siglo XX.

En el Ecuador, la legislación de las cooperativas estuvo marcada por la

evolución de este sistema en varios países sudamericanos, tanto que así que

en la década de 1930, después de ser aprobada la Ley de Cooperativas en

países como el vecino Colombia, se elabora el cuerpo legal de este sistema

en el Ecuador, bajo el mandato gubernamental del General Alberto Enríquez

Gallo.

La normativa creada en el ámbito del cooperativismo tenía sus bases en el

sistema europeo de donde surgieron estas instituciones jurídicas de tipo social

y económico, las que además debían complementarse también con reformas

legales en el ámbito laboral, financiero, comunitario, agrario y de otras índoles.

La ley en mención tuvo como propósito inicial, calmar las revoluciones

indígenas y del movimiento obrero en el Ecuador, que exigían urgentemente

una ley que respalde las actividades cooperativistas en el país, a raíz de que

77

51

este sistema iba creciendo, no solo en el número de instituciones, sino también

en los socios que se adherían a este tipo de organizaciones y pedían el

respaldo necesario para confiar en estas entidades en las que invertían los

pocos recursos que tenían.

La legislación en materia del cooperativismo tuvo un impacto positivo en las

comunidades de escasos recursos en el país, conformadas principalmente por

la clase obrera, campesina e indígena, quienes con esta normativa se sentían

satisfechos por la reivindicación de sus derechos.

Por esta razón, en el presente capítulo se ha abordado el sistema

cooperativista desde la óptica jurídica que abarca a la Constitución de la

República, la LOEPS, el Código Orgánico Monetario y Financiero, la LORTI,

entre otras normativas que tienen asociación directa con el régimen de las

cooperativas de ahorro y crédito.

78

52

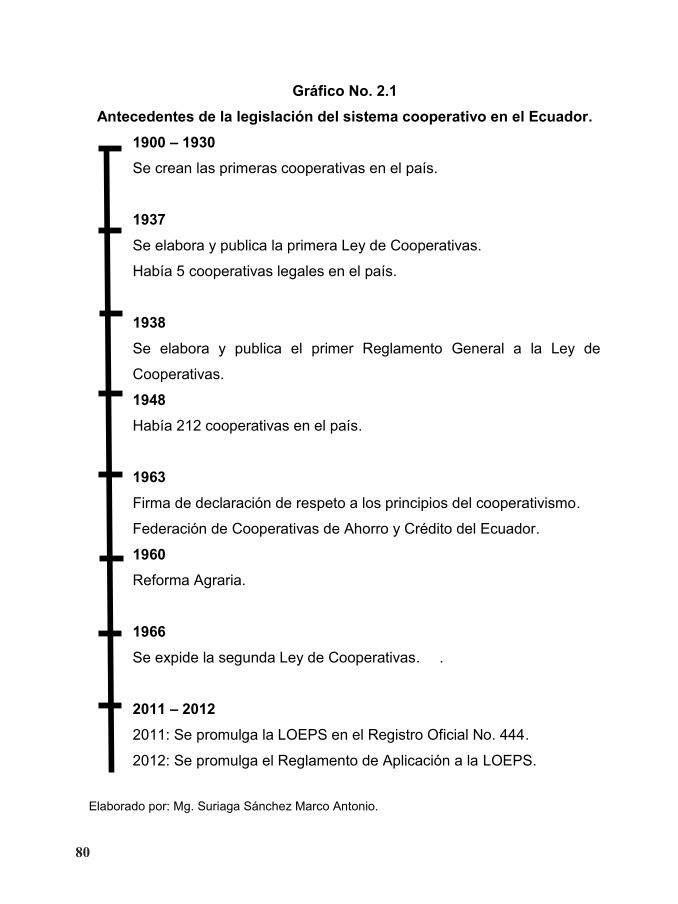

ANTECEDENTES DE LA LEGISLACIÓN DEL COOPERATIVISMO EN EL ECUADOR

El antecedente de la legislación del cooperativismo en el Ecuador lo constituyó

el establecimiento de cooperativas de diversa índole en el país, las cuales

estuvieron conformadas por obreros, campesinos e indígenas, en la mayoría

de los casos, apoyadas por la Iglesia Católica y en algunos casos por el propio

Estado.

La evolución de las instituciones cooperativas en el Ecuador, desde los inicios

del siglo XX, llevaron a que los socios y usuarios de estas entidades exijan al

Estado ecuatoriano una legislación para proteger sus derechos y lograr el

desarrollo sostenible de estas organizaciones y de sus comunidades.

En esta situación, una vez que el Gral. Alberto Enríquez Gallo había llegado al

poder, en calidad de Presidente de la República aprueba el proyecto de la

primera Ley de Cooperativas en el Ecuador, la cual tuvo vigencia desde el 30

de noviembre del año 1937.

El texto de la primera Ley de Cooperativas del Ecuador, hacía hincapié en los

principios de solidaridad, equidad y compromiso con el desarrollo, que debían

lograr sus socios y la comunidad beneficiaria mediante el trabajo efectuado de

manera conjunta, para mejorar los indicadores sociales y económicos en el

país.

Además, se clasificaba a las cooperativas legalmente establecidas de la

siguiente manera: de producción, de crédito, de consumo y mixtas, estipulando

el Estado a las organizaciones que debían controlar estas entidades, en

79

53

referencia al Ministerio de Previsión Social y la estructura organizativa que

debían tener para su respectiva evaluación.

La primera Ley de Cooperativas del Ecuador satisfacía entonces los principios

del sistema cooperativista que surgió en Europa, que tenía como preceptos el

trabajo en equipo para alcanzar objetivos comunes de desarrollo.

Un año después de la entrada en vigencia de la Ley de Cooperativas de 1937,

se creó el Reglamento General a la Ley de Cooperativas, el cual para algunos

autores como Grijalva (2013) tenía contradicciones con relación a la primera

legislación en mención, lo que fue debilitando a estas organizaciones en el

país.

No sólo los vacíos y contradicciones de la legislación en materia de

cooperativas fue debilitando este sistema en el país, sino también el

crecimiento del número de estas organizaciones en las décadas de 1940 y

1950, que se establecieron sin un análisis previo de sus fundadores, quienes

más bien querían aprovechar los beneficios ilimitados de la ley, antes que

buscar el desarrollo de sus comunidades.

Así lo evidencian las estadísticas del Ministerio de Previsión Social, ente

encargado del control de las organizaciones en referencia, que contabilizó 212

cooperativas creadas hasta el año 1948, de las cuales 145 se encontraban en

la Región Litoral o Costa, mas destaca Grijalva (2013) que estas entidades

crecieron de 5 instituciones que había en 1937 a 881 que se registraron hasta

el año 1963.

80

54

Gráfico No. 2.1 Antecedentes de la legislación del sistema cooperativo en el Ecuador.

1900 – 1930 Se crean las primeras cooperativas en el país.

1937 Se elabora y publica la primera Ley de Cooperativas.

Había 5 cooperativas legales en el país.

1938 Se elabora y publica el primer Reglamento General a la Ley de

Cooperativas.

1948 Había 212 cooperativas en el país.

1963 Firma de declaración de respeto a los principios del cooperativismo.

Federación de Cooperativas de Ahorro y Crédito del Ecuador.

1960 Reforma Agraria.

1966 Se expide la segunda Ley de Cooperativas. .

2011 – 2012 2011: Se promulga la LOEPS en el Registro Oficial No. 444.

2012: Se promulga el Reglamento de Aplicación a la LOEPS.

Elaborado por: Mg. Suriaga Sánchez Marco Antonio.

81

55

En 1963, la Asamblea Constituyente de la Federación de Cooperativas de

Ahorro y Crédito del Ecuador firmó una declaración donde establece los

principios del cooperativismo como un mecanismo para el desarrollo de

nuestra sociedad, acto que fue un preludio para la elaboración de la nueva

legislación en esta materia.

En el mes de septiembre del año 1966 se expidió la segunda Ley de

Cooperativas propiciado por el gobierno del presidente Yerovi Indaburu, donde

se fortalece la intervención del Estado en el desarrollo del movimiento

cooperativo en el país, para el efecto se creó el Consejo Cooperativo Nacional,

ente responsable por la formulación de políticas y del plan estratégico que

debía lograr el desarrollo de estas organizaciones en el Ecuador.

En la década de 1960 tuvo lugar también la Reforma Agraria, motivada por los

movimientos indígenas y campesinos de la sierra que tuvieron lugar en el siglo

XX, lo que fortaleció el sistema cooperativo debido a la alta participación del

sector indígena en estas organizaciones que cuarenta y cinco años más tarde

estuvieron formando parte de la economía popular y solidaria.

El cooperativismo se fortaleció hasta antes de 1978, año en que el Ecuador

volvió a la vida democrática después de la dictadura militar que gobernó al

Ecuador en los primeros años de la década de 1970, debido a las política

públicas que impusieron los gobiernos de turno desde el año 1966 hasta fines

de la década de 1970.

82

56

A pesar de las reformas constitucionales y

a los cambios de la visión del movimiento

cooperativo en el mundo entero, sin

embargo, la segunda Ley de Cooperativas

tuvo una mayor duración que la primera,

aproximadamente 45 años hasta que se

publicó en el Registro Oficial la tercera y

última legislación en esta materia, en el

año 2011.

Los acontecimientos que precedieron a la evolución del sistema cooperativista

en el Ecuador desde el año 1998, en que se reformó por última vez la

Constitución Política del Ecuador, que tuvo vigencia hasta el mes de

septiembre del 2008, en que se creó la Constitución de la República que

gobierna los destinos jurídicos de la nación hasta la actualidad, marcaron no

solo a las organizaciones que forman parte de la economía solidaria, sino

también a todos los ciudadanos ecuatorianos.

Después de una grave crisis política que culminó con el cese de las funciones

del gobierno del Abg. Abdalá Bucaram en el año 1997 y una transición poco

alentadora encabezada por el presidente interino Fabián Alarcón, Yamil

Mahuad tomó el poder constitucional en el año 1998, tomando una economía

debilitada que lo llevó a dictaminar políticas para propiciar el salvataje

bancario, mecanismo con el cual el Estado entregó recursos a la banca privada

a través de créditos proporcionados por la Agencia de Garantías de Depósitos

(AGD) que había sido creada en aquel tiempo para tal efecto,

institucionalizando a inicios de 1999 el impuesto del 1% a las transacciones

financieras, con el cual todos los ciudadanos aportaron para el rescate de los

La Constitución en vigencia se refirió por primera vez a la economía popular y solidaria, en la normativa del Art. 283, la cual estuvo asociada también con el décimo objetivo del Plan Nacional del Buen Vivir.

83

57

bancos privados, contrario al principio de que deben ser estas entidades

quienes tienen que promover el emprendimiento y la generación de riquezas.

Hasta ese año la cotización del dólar bordeó los U$D 5.000,00 no obstante, en

1999 el panorama económico del Ecuador cambió drásticamente, lo que dio

lugar a que el 8 de marzo de 1999, el Estado ecuatoriano a través de su

Presidente declarara el feriado bancario, medida con la cual se congelaron

los dineros pertenecientes a los usuarios, decisión que tomó por sorpresa a la

ciudadanía.

La posterior quiebra de varios bancos que fueron incautados temporalmente

por el Estado y la huida de sus principales directivos, prosiguió a la crisis

económica que se agravó con el alza imparable de la cotización del dólar que

pasó de U$D 5.000,00 hasta USD 25.000,00 en cuestión de días, a lo que se

sumó el desplome de los precios del petróleo en el mercado internacional.

La dolarización de la economía decretado por el gobierno del Dr. Yamil

Mahuad, hecho acaecido en el mes de enero del año 2000, fue una alternativa

obligada para paliar la crisis económica y bancaria en el país, que empobreció

aún más al Ecuador, debido a que se quintuplicó la devaluación de la moneda

nacional, es decir, que la capacidad adquisitiva de la ciudadanía se redujo en

cinco veces.

La salida abrupta del gobierno en el 2000, debido a la grave crisis económica

y financiera que vivió el Ecuador en 1999, dejó como resultado 16 bancos

quebrados y pérdidas millonarias para el país, además contribuyó a la

disminución del número de cooperativas de ahorro y crédito desde 688 a 332,

es decir, un 50% de instituciones de este tipo que cerraron sus puertas, aunque

no fue solo la crisis de fin del siglo la que dejó dicha secuela en este sector

84

58

denominado actualmente de la economía popular y solidaria, sino que también

el limitado apoyo que recibieron estas entidades por parte de algunos

organismos internacionales como la AID y la CUNA desde inicios de la década

de 1990.

Para la implementación del sistema de la dolarización de la economía

ecuatoriana, el gobierno del Dr. Gustavo Noboa creó la Ley Trolebús, con la

cual se cambió la moneda nacional, desapareciendo el sucre y circulando el

dólar como moneda oficial en el país, además de establecerse el desagio

como alternativa para modificar las tasas de interés activas y pasivas, que se

estabilizaron en 16,82% la activa y 9,35% la pasiva.

Si bien es cierto, la economía ecuatoriana se dolarizó totalmente en el último

trimestre del año 2001, sin embargo, el daño ocasionado a los usuarios no

tuvo remedio, debido a que la misma Ley Trolebús facultaba a la AGD la

emisión de bonos como una alternativa para proceder a la devolución del

dinero que permanecía congelado en el sistema financiero, en favor de los

usuarios perjudicados.

Sin embargo, esta normativa propició que algunos malos ciudadanos se

aprovechen de esta situación, para pagar mínimas sumas de dinero por esos

bonos, lo que perjudicó a los usuarios del sistema financiero, quienes nunca

pudieron recuperar sus dineros, a pesar del esfuerzo que ha realizado el

gobierno de turno actual por resarcir a los usuarios que fueron afectados por

esta disposición gubernamental en el periodo presidencial del Dr. Gustavo

Noboa.

A pesar de las secuelas negativas que dejó la crisis económica y financiera de

1999 en el Ecuador en varios sectores económicos de gran relevancia para la

85

59

patria, sin embargo, desde el periodo comprendido entre el 2002 al 2004, tuvo

lugar un crecimiento del sector de las cooperativas de ahorro y crédito, el cual

se mantiene hasta los actuales días, debido a que la pérdida de la confianza

en la banca privada, por parte de los usuarios del sistema financiero privado,

fue aprovechada por estas organizaciones que se encuentran incorporados a

la economía solidaria desde el 2011, quienes a través del microcrédito fueron

ganando un espacio que perdieron durante la década de 1990.

La última reforma constitucional previa a la publicación en el 2008 de la Carta

Magna en vigencia del año 2008, no estipuló mayores cambios para el sistema

cooperativo, que tuvo una transformación positiva en el año 2011 con la

publicación de la LOEPS.

Al respecto, cabe destacar que la Constitución en vigencia se refirió por

primera vez a la economía popular y solidaria, en la normativa del Art. 283, la

cual estuvo asociada también con el décimo objetivo del Plan Nacional del

Buen Vivir.

Una de las estrategias que se planteó el Estado ecuatoriano desde el año

2007, fue el establecimiento de un modelo económico donde la ciudadanía

ocupe un lugar preponderante y se distribuyan de manera equitativa las

riquezas que tiene nuestro país, opuesto al neoliberalismo que se había

atrincherado como sistema político – económico, desde el regreso de la nación

a la democracia, en 1978.

Las organizaciones de la economía popular y solidaria tienen que cumplir con

varios objetivos prioritarios para alcanzar la meta del desarrollo económico y

social esperado por todos los ecuatorianos, para lo cual se pone de manifiesto

86

60

que estas organizaciones tienen el apoyo del Estado y de todos los actores del

país, para crecer en igualdad de condiciones que las instituciones privadas.

Las Cooperativas según este nuevo planteamiento del Estado están sujetas al

control de la Superintendencia de Economía Popular y Solidaria, que es el

órgano que reemplaza al MIES como ente de planificación y control de las

organizaciones de la economía solidaria.

En consecuencia, en la actualidad se le ha dado una gran importancia a las

instituciones cooperativas y a las organizaciones de la economía popular y

solidaria, como actores que contribuyen firmemente al desarrollo económico y

social del país.

CONSTITUCIÓN DE LA REPÚBLICA DEL ECUADOR

La vigente Carta Magna de la República del Ecuador fue publicada en el

Registro Oficial No. 449 con fecha del 20 de octubre del 2008, desde aquel

entonces el país ha sido objeto de numerosos cambios en la legislación

nacional.

Una de las novedades que trajo consigo el nuevo orden constitucional

ecuatoriano, hizo referencia al sistema y política económica del Estado para

promover el desarrollo de la patria.

En el Título VI de la Carta Magna se hizo referencia al régimen de desarrollo,

donde no solo se abarca al sistema económico, sino que se lo relaciona al

mismo con los ámbitos sociales, culturales y ambientales, todos ellos

enfocados a la generación del buen vivir para beneficio de la ciudadanía nivel

nacional.

87

61

El cuarto capítulo del VI Título de la

Constitución de la República, artículo 283,

hace referencia a la soberanía económica,

la cual a su vez en la primera sección

establece que el sistema económico

nacional es social y solidario, lo que

significa que antes del lucro que generan

las inversiones privadas realizadas por

ecuatorianos o extranjeros, se pone con

principal beneficiario de estas actividades,

al ser humano.

La ciudadanía ecuatoriana está vinculada directamente al desarrollo de la

patria, porque representan la fuerza laboral de las organizaciones

empresariales, además forman parte de la demanda de bienes y servicios,

cuyo consumo o uso es un factor decisivo en el mejoramiento de la

competitividad no solo de las corporaciones públicas y privadas, sino del país

en general.

Uno de los fines que persigue el sistema económico popular y solidario

concierne a la equitativa distribución de las riquezas, lo cual ha sido una de las

principales preocupaciones de los economistas, políticos, juristas y sociólogos

a nivel mundial, porque la desigualdad en la repartición de las riquezas ha

causado el incremento de los índices de pobreza en todo el orbe terrestre.

Uno de los fines que persigue el sistema económico popular y solidario concierne a la equitativa distribución de las riquezas, porque la desigualdad en la repartición de las riquezas ha causado el incremento de los índices de pobreza en el mundo entero.

88

62

Al respecto Carro y González (2009) para

tratar la problemática de la distribución

inequitativa del dinero, se fundamentan en

el principio de Vilfredo Pareto, experto

italiano quien a inicios del siglo XX planteó

la relación entre los pobres y los ricos a

nivel mundial, indicando que el 80% de las

riquezas se concentran en el 20% de las

personas, mientras que el 20% restante de

las riquezas se distribuían entre el 80% de

los habitantes de los países empobrecidos,

actualmente denominados en vías de

desarrollo, quienes además representaban

el 80% de la población del mundo en

comparación con el 20% de las clases

acomodadas.

Esto significa que la pobreza es más bien fruto de la inequitativa distribución

de las riquezas antes que de las limitaciones de recursos, porque sucede que

en algunos países en vías de desarrollo como es el caso del Ecuador, existe

el petróleo, la agricultura, la ganadería, la pesca, el turismo, entre otros,

mientras que en naciones desarrolladas como Japón hay limitaciones de

recursos naturales, pero es en este Estado asiático donde se han distribuido

con mayor equidad las riquezas que en nuestro territorio nacional.

El cooperativismo es un sistema que a través del trabajo en equipo que llevan

a cabo las comunidades de escasos recursos, bajo los principios de

democracia, equidad y justicia, con el fin de propiciar su propia superación,

La pobreza es fruto de la inequitativa distribución de las riquezas antes que de las limitaciones de recursos, porque en algunos países en vías de desarrollo como el Ecuador, existe petróleo, agricultura, ganadería, pesca, turismo, mientras que en naciones desarrolladas como Japón hay limitaciones de recursos naturales, pero es en este Estado asiático donde se han distribuido con mayor equidad las riquezas que en nuestro país.

89

63

permiten que se distribuyan de manera equitativa las riquezas entre la

población local y nacional.

Esto significa que a través de la economía

solidaria y popular, se pretende propiciar el

cumplimiento del tercero y del décimo

objetivo del buen vivir, lo que significa que

se puede transformar el sector productivo

para lograr el crecimiento económico

proyectado por el Estado y a través de ello,

proporcionar mayor bienestar y felicidad a

la población.

En el Art. 284, numeral 6 de la Carta Magna, se alude al impulso del empleo a

través del sistema de la economía popular y solidaria, donde además se

estipula el respeto de los derechos de la masa de trabajadores que conforman

la Población Económicamente Activa del país.

Otros de los propósitos de la economía solidaria, se establece en el Art. 5 del

Art. 284 de la Constitución de la República, donde se trata de generar riquezas

y desarrollo tanto en el campo como en la ciudad para evitar las inmigraciones

de los habitantes de los sectores rurales hacia las grandes ciudades como

Quito y Guayaquil, que con el transcurrir del tiempo se superpoblaron.

La economía popular y solidaria trata de promover el trabajo y la generación

de riquezas, bajo los principios de equidad en la distribución de riquezas y

respeto a la integridad del individuo que trabaja y al ciudadano que es el

beneficio final de los bienes y servicios que ofertan las organizaciones públicas

y privadas, con o sin fines de lucro.

El cooperativismo es un sistema que a través del trabajo en equipo de las comunidades de escasos recursos, bajo los principios de democracia, equidad y justicia, propicia la superación, permitiendo que se distribuyan de manera equitativa las riquezas en la población.

90

64

Consecuentemente, la Constitución de la República del Ecuador representa

uno de los aspectos legales de mayor importancia para alcanzar el desarrollo

económico y social, así como el buen vivir tan anhelado por la ciudadanía

ecuatoriana.

LEY ORGÁNICA DE ECONOMÍA POPULAR Y SOLIDARIA Y SU REGLAMENTO DE APLICACIÓN

La creación de la LOEPS obedeció a la ideología política de corte socialista

que manejó el gobierno actual desde la campaña electoral hasta después de

posesionado en el poder, de esta manera el eslógan del socialismo del siglo

XXI fue el estandarte de lucha de Alianza País durante las elecciones del año

2006 y se ha mantenido hasta la presente fecha, cuando el Econ. Rafael

Correa tiene más de siete años en el poder.

La bandera de lucha del socialismo del siglo XXI estuvo vinculada desde sus

inicios al desarrollo de las clases de escasos recursos, que representa la masa

popular con mayor porcentaje de habitantes en el Ecuador, para lo cual tenía

que emplear mecanismos jurídicos que permitieran el acceso al capital por

parte de los microempresarios, artesanos, campesinos, agricultores y

pequeños emprendedores, para quienes se dificulta la consecución de líneas

de crédito en las instituciones financieras del país.

Además, la propuesta gubernamental incluía el mejoramiento de la calidad de

vida a través del incremento de plazas de trabajo, la distribución equitativa de

las riquezas, el mejoramiento de los servicios para alcanzar el buen vivir de la

ciudadanía.

91

65

Bajo este panorama, se creó la LOEPS, cuerpo de leyes que fue publicado en

el Registro Oficial No. 444 con fecha de 10 de mayo del año 2011, tiempo

desde el cual tienen plena vigencia sus normativas en todo el territorio

nacional.

Más adelante, en el siguiente año, el Estado ecuatoriano aprobó el

Reglamento de Aplicación de las LOEPS, el cual fue normativizado a través

del Decreto No.1061 que fue publicado en el Registro Oficial Suplemento No.

648, con fecha del 27 de febrero del 2012, para fortalecer el ámbito legal en

vigencia.

Los cuerpos de leyes que fueron creados, aprobados y publicados en el

Registro Oficial, tuvieron la finalidad de crear una normativa que regularice los

sistemas cooperativos, para planificar, controlar y garantizar su correcto

desempeño y su contribución al desarrollo, de manera que la economía

ecuatoriana se fortalezca y ello incida en el buen vivir de la ciudadanía.

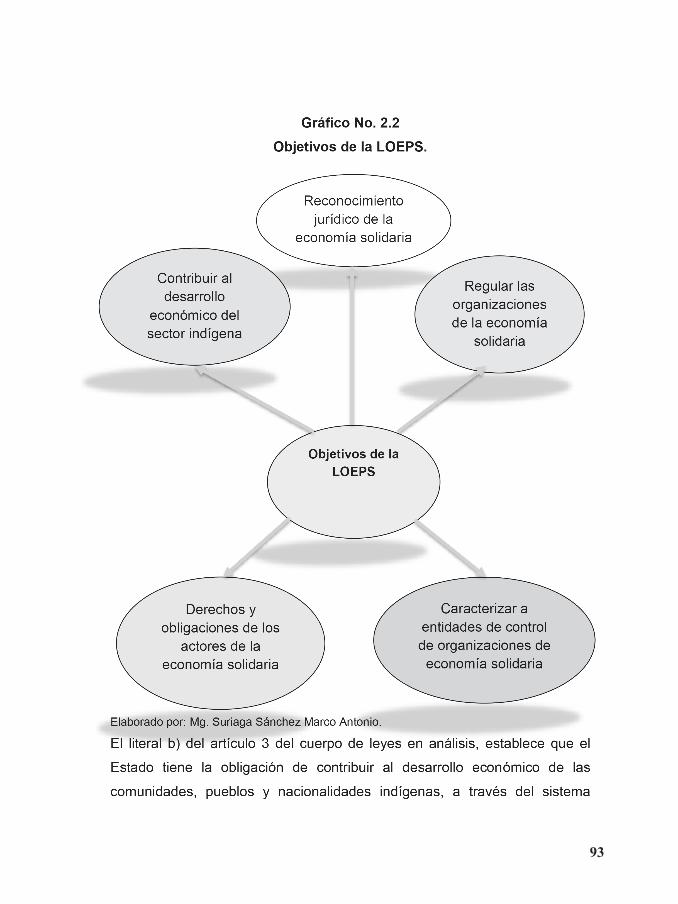

En el detalle de la LOEPS, se debe destacar el objeto de la misma, el cual se

encuentra establecido en el Art. 3, literales a) hasta el e) del mismo cuerpo de

leyes.

Al respecto, se debe destacar que uno de los propósitos de la LOEPS,

establecidos en el literal a) del artículo 3, fue el reconocimiento jurídico de la

economía solidaria y popular como una de las actividades de gran relevancia

para lograr el desarrollo económico de todas las comunidades del Ecuador, de

manera equitativa, bajo los principios de cooperación, unión y distribución

igualitaria de los recursos.

92

65

Bajo este panorama, se creó la LOEPS, cuerpo de leyes que fue publicado en

el Registro Oficial No. 444 con fecha de 10 de mayo del año 2011, tiempo

desde el cual tienen plena vigencia sus normativas en todo el territorio

nacional.

Más adelante, en el siguiente año, el Estado ecuatoriano aprobó el

Reglamento de Aplicación de las LOEPS, el cual fue normativizado a través

del Decreto No.1061 que fue publicado en el Registro Oficial Suplemento No.

648, con fecha del 27 de febrero del 2012, para fortalecer el ámbito legal en

vigencia.

Los cuerpos de leyes que fueron creados, aprobados y publicados en el

Registro Oficial, tuvieron la finalidad de crear una normativa que regularice los

sistemas cooperativos, para planificar, controlar y garantizar su correcto

desempeño y su contribución al desarrollo, de manera que la economía

ecuatoriana se fortalezca y ello incida en el buen vivir de la ciudadanía.

En el detalle de la LOEPS, se debe destacar el objeto de la misma, el cual se

encuentra establecido en el Art. 3, literales a) hasta el e) del mismo cuerpo de

leyes.

Al respecto, se debe destacar que uno de los propósitos de la LOEPS,

establecidos en el literal a) del artículo 3, fue el reconocimiento jurídico de la

economía solidaria y popular como una de las actividades de gran relevancia

para lograr el desarrollo económico de todas las comunidades del Ecuador, de

manera equitativa, bajo los principios de cooperación, unión y distribución

igualitaria de los recursos.

93

94

67

cooperativo como un mecanismo alternativo para alcanzar el buen vivir de este

grupo social que estuvo marginado desde tiempos de la colonia y gran parte

de la vida republicana.

Uno de los principales impactos del cooperativismo y de la legislación

correspondiente a la misma, fue que amplió el ámbito de acción de los grupos

indígenas en estas instituciones, tanto es así que algunas de las cooperativas

más sólidas del país y con participación entre las 10 mejores del ranking a

nivel nacional, se encuentran en la Región Interandina o Sierra y algunas

pertenecen al sector de los aborígenes, como es el caso de Mushuc Runa,

Chibuleo, Riobamba, entre otras, la mayoría de ellas ubicadas en el centro y

austro serrano.

La unión de las comunidades, pueblos y nacionalidades indígenas del Ecuador

y la organización en cooperativas, ha sido un aporte importante para su

desarrollo, porque ha facilitado las líneas de créditos para los socios que

pertenecen a estos grupos aborígenes, además que ha promovido la creación

de empresas mediante el apoyo al emprendimiento y con ello, ha contribuido

al progreso de estas localidades y del país.

El literal c) del artículo 3 de la LOEPS indica que a través de este cuerpo de

leyes, el país cuenta con un marco legal para la regulación de las

organizaciones de la economía popular y solidaria, de manera que se pueda

cumplir con los indicadores de desarrollo planificados en este ámbito, los

cuales además de contribuir al fortalecimiento del ámbito económico, también

constituyen un aporte social de gran relevancia para la colectividad

ecuatoriana.

95

68

El literal d) del artículo 3 de la LOEPS manifiesta que este marco legal vigente,

debe incluir los derechos y obligaciones de cada uno de los actores que forman

parte de la economía popular y solidaria, para que se conozcan y difundan los

beneficios de este sistema en el país.

Por último el literal e) de la normativa del artículo 3 del cuerpo legal en análisis,

caracteriza y nomina a las autoridades que tienen la facultad para la regulación

y control de las organizaciones de la economía solidaria, cuya institución de

mayor importancia es la Superintendencia de Economía Popular y Solidaria,

que reemplazó al Ministerio de Bienestar Social y al Ministerio de Inclusión y

Equidad Social como organismo rector de este tipo de instituciones.

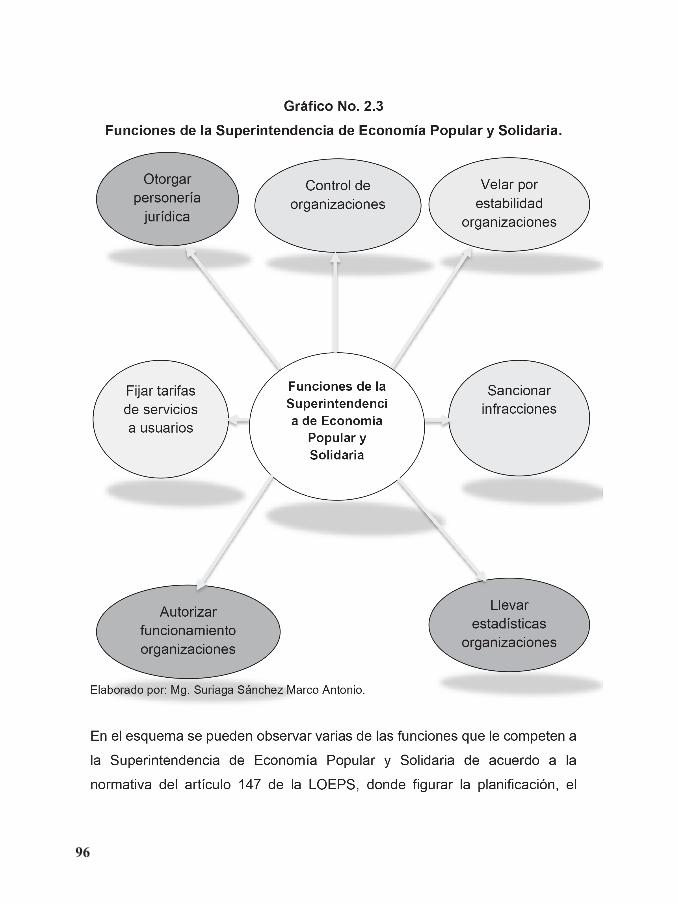

La Superintendencia de Economía Popular y Solidaria, tiene como función

principal el control de las organizaciones de la economía solidaria, de acuerdo

a la normativa del Art. 146 de la LOEPS, mientras que las funciones

específicas son mencionadas en el artículo 147 del mismo cuerpo de leyes, en

la cual se citan las siguientes:

Controlar a las organizaciones de la economía solidaria.

Velar por la estabilidad y la solidez de las organizaciones en referencia.

Otorgar personería jurídica a este tipo de organizaciones.

Fijar las tarifas por los servicios de las entidades bajo su control.

Autorizar el funcionamiento de las organizaciones de economía solidaria

y popular.

Llevar las estadísticas de este tipo de organizaciones.

Sancionar las infracciones de las organizaciones bajo su control.

96

97

70

control y la autoridad que tiene para proporcionar estabilidad a estas

entidades, así como para autorizar el funcionamiento y/o sancionar las

infracciones cometidas por sus directivos, cuyas actividades serán

gestionadas mediante los recursos de las propias cooperativas de ahorro y

crédito.

El financiamiento de la Superintendencia de Economía Popular y Solidaria,

para el cumplimiento de sus funciones, de acuerdo a la normativa del artículo

54 de la LOEPS literal b), se generará mediante la entrega del 5% de las

utilidades y excedentes que hayan sido generadas por todas las cooperativas

de ahorro y crédito, monto que representa una contribución para que este

organismo en referencia cubra con su presupuesto anual de gastos.

Esta normativa, es de suma importancia para determinar cómo se financia la

Superintendencia del ramo, que debe asegurar que se cumplan los principios,

objetivos y la misión de las organizaciones de la economía popular y solidaria,

que debe reflejarse en el bienestar y felicidad de las comunidades

beneficiarias.

La misma normativa del artículo 54 de la LOEPS, refiere en el literal a) que el

cincuenta por ciento de las utilidades y excedentes de las cooperativas de

ahorro y crédito se destinará al aumento del fondo de la reserva legal, el cual

no es repartible, mientras que el 45% o el saldo que reste de la diferencia entre

el 100% y los literales a) y b), se debe destinar para las actividades que haya

resuelto la Asamblea General de Socios de las organizaciones en referencia.

Además de la Superintendencia, la LOEPS

señala como entidades de coordinación de

las actividades de planificación y control, al

Instituto Nacional de Economía Popular y

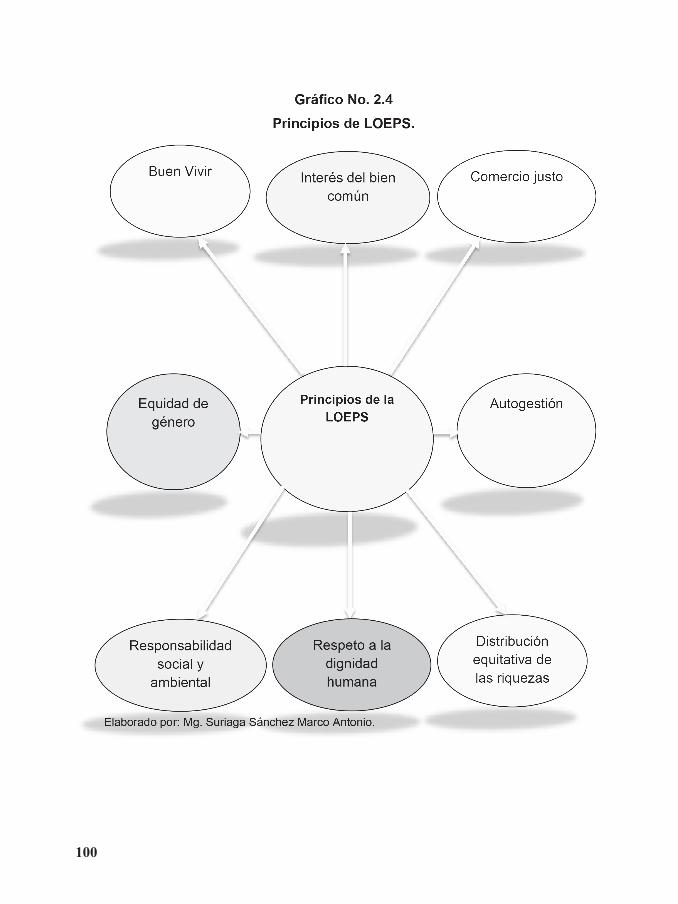

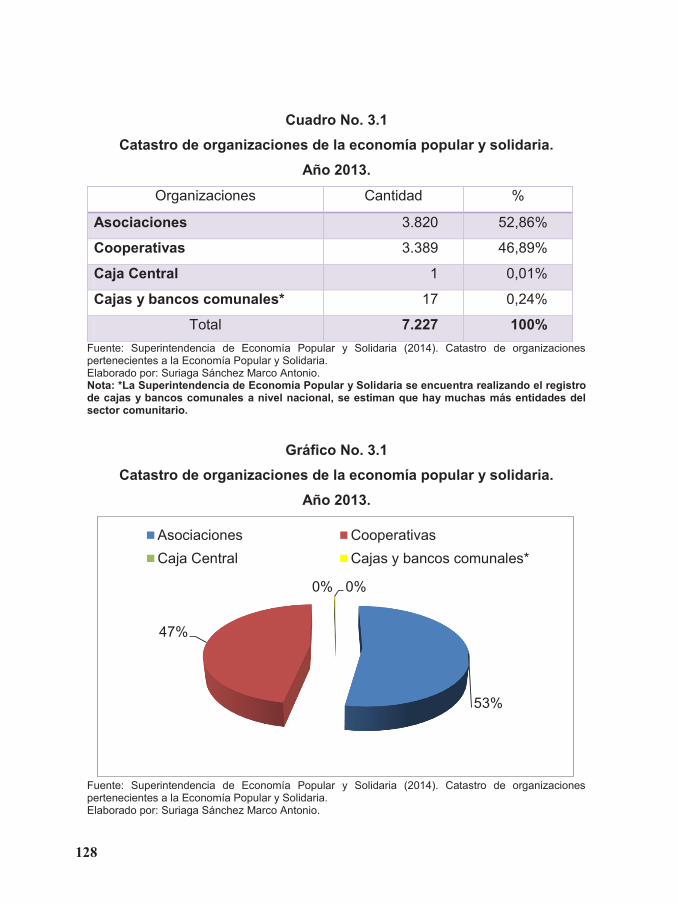

Las organizaciones de la economía solidaria y popular se clasifican en tres sectores: sector comunitario, asociativo y cooperativo.

98

71

Solidaria, así como a la Corporación

Nacional de Finanzas Populares y

Solidarias.

Las organizaciones de la economía solidaria y popular se clasifican en tres

sectores, de acuerdo a la normativa del artículo 8 de la LOES, los cuales son

los siguientes: sector comunitario, asociativo y cooperativo, en este último se

fundamenta el presente texto.

Las normativas del sector cooperativo se

encuentran establecidas en el artículo 21

de la LOEPS, las cuales tienen como

propósito principal la satisfacción de sus

necesidades comunes, a través de la

creación de empresas conjuntas cuyo

interés es el desarrollo de sus socios y de

sus comunidades, antes que la generación

de lucro individual.

El objeto social de la cooperativa dependerá del grupo en el que se encuentre,

sin embargo, siempre su interés será de tipo social, propiciando el desarrollo

de sus socios a través de la satisfacción de las necesidades de los miembros

de la organización.

El artículo 23 de la LOEPS clasifica a las cooperativas en los siguientes grupos

a saber: producción, consumo. Vivienda, servicios, ahorro y crédito; el

presente texto delimita su estudio en las últimas en mención, cuya actividad

principal es la de ofrecer líneas de crédito (microcrédito) accesible y con bajas

tasas de interés a los usuarios del servicio.

El objeto social de la cooperativa dependerá del grupo en el que se encuentre, sin embargo, siempre su interés será social, propiciando el desarrollo de sus socios a través de la satisfacción de las necesidades de los miembros de la organización.

99

72

Las disposiciones concernientes a las Cooperativas de Ahorro y Crédito se

pueden observar en el desde el artículo 78 hasta el artículo 101 de la LOEPS,

perteneciendo las mismas al sector financiero y solidario, donde además se

encuentran las cajas de ahorro y bancos comunales.

Las Cooperativas de Ahorro y Crédito, a pesar de estar sujetas al control de la

Superintendencia de Economía Popular y Solidaria, deberán respetar las tasas