Il Bilancio Consolidato degli Enti Locali Rosario Poliso

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Il Bilancio Consolidato degli Enti Locali

Rosario Poliso

La prima scadenza del 30/09/2017

Il bilancio consolidato diventa realtà per la stragrande maggioranza degli

enti locali: entro il 30 settembre gli enti territoriali in armonizzazione

contabile debbono consolidare i conti con i propri enti e organismi

partecipati secondo le modalità e i criteri individuati nel principio

applicato di cui all' allagato n. 4/4 del d.lgs. 118/2001.

Soggetti Interessati

L’adempimento riguarda:

Regioni e gli Enti locali

(Comuni, Province, Città metropolitane, Comunità montane, Comunità isolane e Unioni di Comuni).

Enti locali con popolazione inferiore ai cinquemila abitanti possono differire il consolidamento all'esercizio 2017, ai sensi dell'articolo 233-bis del TUEL

30 settembre 2018.

Il perimetro del consolidamento

Gli Enti debbono innanzitutto individuare i soggetti che costituiscono

“il gruppo amministrazione pubblica” seguendo a tal fine le indicazioni fornite al paragrafo 2 dell’allegato 4/4 al d.lgs. 118/2011.

Gruppo amministrazione pubblica

Il termine “gruppo amministrazione pubblica” comprendegli enti e gli organismi strumentali, le società controllate epartecipate da un’amministrazione pubblica. La definizionedel gruppo amministrazione pubblica fa riferimento ad unanozione di controllo di “diritto”, di “fatto” e “contrattuale”,anche nei casi in cui non è presente un legame dipartecipazione, diretta o indiretta, al capitale delle controllate.

Gruppo amministrazione pubblica

Nel perimetro di consolidamento vanno incluse anche le societàpartecipate in liquidazione, atteso che la normativa diriferimento non ne prevede una esplicita esclusione o deroga.

Su tale argomento è intervenuta la Corte dei conti, sezione dicontrollo della Sicilia, con la delibera n. 60/2014/Par,precisando che “non solo la vigente normativa non esclude dalperimetro del consolidamento le società in liquidazione”, maanche che «le finalità del consolidamento contabile prescindonodalle prospettive di continuità operativa della società».

Gruppo amministrazione pubblica

La Corte ha poi chiarito che della società in liquidazione saràutilizzato il bilancio «intermedio» di liquidazione ex articolo2490 del Codice civile relativo all'esercizio al quale si riferisceil bilancio consolidato.

La predisposizione degli Elenchi

Una volta individuati i soggetti interessati al consolidamento occorrepredisporre due distinti elenchi concernenti:

1) Gli enti, le aziende e le società che compongono il gruppo amministrazione

pubblica, evidenziando i soggetti che a loro volta sono a capo di un gruppo

di amministrazioni pubbliche o di imprese;

2) Gli enti, le aziende e le società componenti del gruppo compresi nel bilancio

consolidato. La versione dei due elenchi definitiva viene approvata dalla

Giunta ed è inserita nella nota integrativa al bilancio consolidato.

Soggetti Esclusi

Non tutti i bilanci degli organismi che gravitano nell’orbita dell’entecapogruppo vanno necessariamente consolidati: gli enti e le società delgruppo compresi nell’elenco di cui al punto 1 possono non essere inseritinell’elenco di cui al punto 2 nei casi di:

Irrilevanza;

Impossibilità di reperire le informazioni necessarie al consolidamento;

Esistenza di procedure che determinano restrizione gravi e durature dei

diritti della controllante (procedure concorsuali, eccetera).

Soggetti Esclusi N.B.

Nel caso in cui non risultano enti o società controllate o partecipate

oggetto di consolidamento, la delibera di approvazione del

rendiconto dichiara formalmente che l'ente capogruppo non ha enti o

società, controllate o partecipate, che, nel rispetto del principio

applicato del bilancio consolidato, sono oggetto di consolidamento e,

di conseguenza, non procede all'approvazione del bilancio consolidato

relativo all'esercizio precedente.

Comunicazioni

Comunicazioni ai componenti del gruppo

E’ importante che l’ente capogruppo provveda ad impartire

delle precise direttive riguardanti:

Pagina seguente ……………

Comunicazioni

a) Modalità e termini di trasmissione dei bilanci di esercizio, dei rendiconti, dei

bilanci consolidati e di ogni utile informazione per attuare il consolidamento dei

conti: la definizione della tempistica di trasmissione documentale riveste

carattere strategico per la tempestiva e corretta elaborazione del

documento finale;

b) La elencazione dei documenti di ausilio per la corretta interpretazione dei dati

contabili e dei rapporti interni al gruppo: l’assenza di idonee informazioni

potrebbe dar vita ad un coacervo di dati contabili di difficile

interpretazione, con riflessi facilmente immaginabili in sede di costruzione del

documento.

La Redazione del documento

La redazione del documento sembra preoccupare non poco i responsabili

finanziari, molti dei quali ritengono l’adempimento estremamente

complesso. In realtà, il bilancio consolidato è un documento, in linea di

principio, relativamente semplice da redigere, a condizione che si

conoscano perfettamente i meccanismi applicativi della contabilità

generale. Le difficoltà, invece, possono essere più o meno complesse in

relazione alla dimensione del gruppo oggetto di consolidamento, piuttosto

che dalla presenza di casi particolari come l’esistenza di società quotate in

borsa che per fortuna sono fattispecie assai limitate.

La Redazione del documento

A prescindere dalle differenti difficoltà legate al contesto

specifico, il bilancio consolidato è costituito dal conto

economico consolidato e dallo stato patrimoniale consolidato

a cui sono allegati la relazione sulla gestione consolidata (che

comprende la nota integrativa) e la relazione del collegio dei

revisori dei conti dell'ente capogruppo (art. 11 bis del Dlgs

118/2011).

La Redazione del documento

Il principio applicato di cui all'allegato n. 4/4 del Dlgs 118/2011, nel

definirne le modalità e i criteri, nella sua parte conclusiva rinvia ai principi

contabili generali civilistici e a quelli emanati dall'Oic (Organismo italiano

di contabilità) per quanto non specificatamente previsto: tale rinvio

richiama il responsabile finanziario nella redazione del documento

consolidato, tra l'altro, al principio Oic 17 (bilancio consolidato e

metodo del patrimonio netto) recentemente modificato nel dicembre

2016 per tenere conto sia delle novità introdotte nell'ordinamento dal

D.lgs 139/2015 (che ha attuato la direttiva 2013/34/Ue) sia del

coordinamento con altri principi contabili.

Il principio Oic 17

Dal rinvio all'Oic 17 deriva immediatamente che:

a) in caso di prima predisposizione del bilancio consolidato, le

norme non richiedono di presentare il bilancio comparativo

dell'esercizio precedente;

b) l'articolo 29, comma 6, Dlgs 127/91 permette la redazione

del bilancio consolidato in migliaia di euro anziché in unità

euro.

LA ELIMINAZIONE DELLE PARTITE INFRAGRUPPO

Leliminazionedelle operazioni infragruppo per il bilancio consolidato

Nell’ambito dell’iter di predisposizione del bilancio

consolidato degli Enti locali assume particolare im-

portanza la fase dell’eliminazione delle partite in-

fragruppo che risulta strettamente coerente con la

concezione a cui si ispira proprio tale documento, che

dovrebbe contemplare soltanto le operazioni che i

componenti inclusi nel consolidamento hanno effettuato

con i terzi estranei al gruppo.

Leliminazionedelle operazioni infragruppo per il bilancio consolidato

Il bilancio consolidato, infatti, è destinato a rap-

presentare e riflettere la situazione patrimoniale-fi-

nanziaria e le sue variazioni, incluso il risultato

economico conseguito, di un’unica entità economica

composta da una pluralità di soggetti giuridici che, in

tale contesto, vedono superata la loro distinzione

formale.

Leliminazionedelle operazioni infragruppo per il bilancio consolidato

“devono essere eliminati in sede di consolidamento le

operazioni e i saldi reciproci, perché costituiscono

semplicemente il trasferimento di risorse all’interno del

gruppo; infatti, qualora non fossero eliminate tali partite, i

saldi consolidati risulterebbero indebitamente accresciuti”.

Leliminazionedelle operazioni infragruppo per il bilancio consolidato

La sterilizzazione delle partite infragruppo non

interessano esclusivamente l’aspetto finanziario (ossia i

debiti e crediti) ma anche la dimensione economica

laddove necessario (ossia i costi e i ricavi) e, dall’altra

parte, possono riguardare non solo i rapporti tra la

capogruppo ed i diversi soggetti partecipati (controllati)

ma anche tra questi ultimi.

Leliminazionedelle operazioni infragruppo per il bilancio consolidato

La maggior parte degli interventi di rettifica non modificano

l’importo del risultato economico e del patrimonio netto in quanto

effettuati eliminando per lo stesso importo poste attive e poste

passive del patrimonio o singoli componenti del conto econo-

mico (quali i crediti e i debiti, sia di funzionamento o commerciali

che di finanziamento nello stato patrimoniale, gli oneri e i

proventi per trasferimen- ti o contributi o i costi ed i ricavi

concernenti gli acquisti e le vendite). Altri interventi di

rettifica, invece, hanno un effetto diverso, incidendo

sul risultato economico.

Leliminazionedelle operazioni infragruppo per il bilancio consolidato

I.V.A. SULLE OPERAZIONI ISTITUZIONALI

Relativa a “contratti di servizio in ambito istituzionale”,

che comportano una indetraibilità dell’IVA addebitata

dalle partecipate (e da queste ultime considerata come

debito nei confronti dell’erario).

PRESTAZIONE SERVIZI ADDEBITATI ALL’ENTE LOCALE PER FINI ISTITUZIONALI

IVA A DEBITO (DEBITO) IVA INDETRAIBILE (COSTO)

SOCIETA’ ENTE LOCALE

L’impostaNon è oggetto di elisione, con la conseguenza che l’imposta sul valore

aggiunto pagata dalla capogruppo a componenti del gruppo per le quali

l’IVA è detraibile, non è oggetto di eliminazione e rientra tra i costi del

conto economico consolidato. Peraltro, assume particolare rilievo la

clausola generale comunque contemplata dal principio contabile,

secondo la quale l’eliminazione di dati contabili può essere evitata se

relativa ad ope razioni infragruppo di importo irrilevante, indicandone il

motivo nella nota integrativa

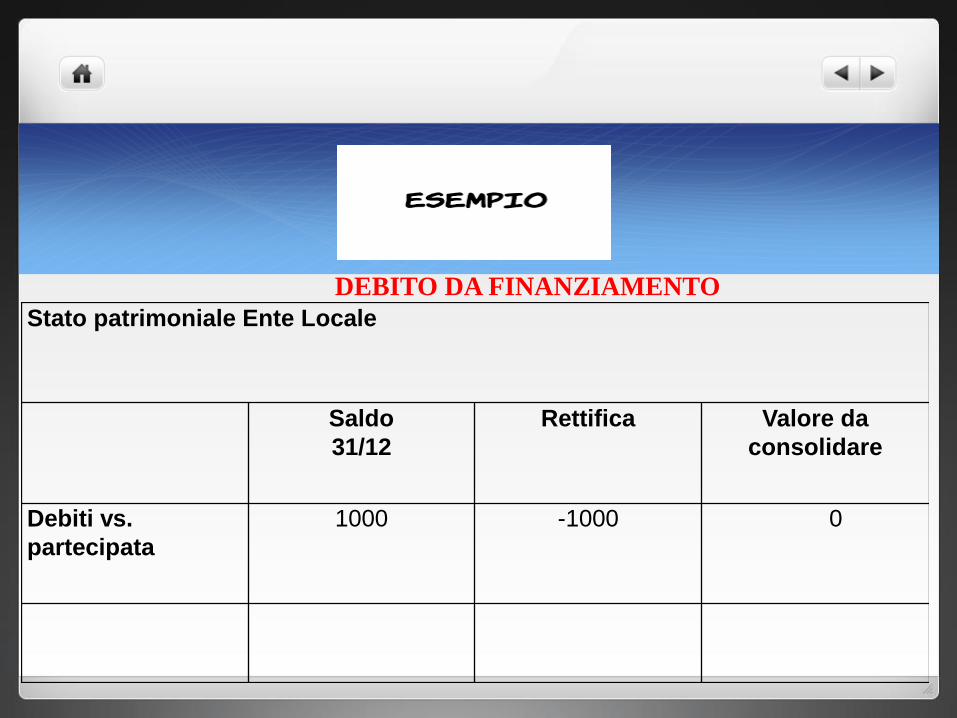

DEBITO DA FINANZIAMENTO

Stato patrimoniale Ente Locale

Saldo

31/12

Rettifica Valore da

consolidare

Debiti vs.

partecipata

1000 -1000 0

In proposito, occorre sottolineare che, laddove uno dei crediti in

gioco sia stato oggetto di svalutazione (con costituzione

dell’apposito fondo rischi su crediti) occorre procedere congiunta-

mente alla sterilizzazione, con effetti anche a livello di risultati di

intesi, del corrispondente accantonamento con il conseguente

ripristino del valore nominale del credito.

Conto economico Partecipata

Saldo

31/12

Rettifica Valore da

consolidare

Svalutazione

credito

50 -50 0

Imposte sul

reddito

500 +25 525

Occorre, al riguardo, che per procedere correttamente si

rende altresì indispensabile neutralizzare gli impatti

fiscali, calcolando l’onere tributario relativo al costo

che, proprio per la sterilizzazione dell’accantonamento

al fondo svalutazione crediti, è venuto meno in funzione

dell’eliminazione dell’operazione infragruppo.

Stato patrimoniale Partecipata

Saldo

31/12

Rettifica Valore da

consolidare

Fondo sval.

crediti

50 -50 0

Fondo imposte

differite

100 +25 125

Parallelamente, la redazione del bilancio

consolida- to implica e presuppone la

sterilizzazione dei costi e ricavi reciproci.

Esempio di riflesso economico per l’IVAConto economico Ente locale

Saldo

31/12

Rettifica Valore da

consolidare

Costi per servizi 1000 -100

(imponibile)

900

Conto economico Partecipata

Saldo

31/12

Rettifica Valore da

consolidare

Ricavi delle

prestazioni

500 -100

(imponibile)

400

RIFLESSIONE

Riflessione sul nuovo adempimento

Una riflessione sul nuovo strumento contabile è doverosa: il

bilancio consolidato dopo anni di rinvii e di discussioni circa la

sua utilità arriva al traguardo, con non poche resistenze da

parte della Pubblica Amministrazione. C’è chi teme che anche

questo appuntamento possa rivelarsi l’ennesimo

adempimento privo di concreti benefici.

Riflessione sul nuovo adempimento

Si ritiene che l’utilità di uno strumento dipende sempre dalla capacità di

attuarlo in modo corretto e funzionale; occorre iniziare a pensare che la

contabilità “utile” non sia solo quella finanziaria. Solo un occhio miope può non

vedere l’utilità del consolidamento dei conti; solo una mente impreparata può

considerare il “consolidamento dei conti” una mera tecnica contabile,

ignorando la sua vera natura di strumento di gestione in grado di sopperire

alle carenze informative e valutative dei bilanci degli enti che perseguono le

proprie funzioni anche attraverso enti strumentali e società partecipate.

Riflessione sul nuovo adempimento

Il bilancio consolidato è uno strumento che se correttamente usato potrà

mettere fine all’esistenza di “gruppi” aziendali non governati dagli Enti

locali, che ne subiscono, spesso, sole le conseguenze negative fino a

compromettere gli equilibri finanziari; uno strumento informativo e

gestionale che potrà contribuire a mutare lo scenario attuale delle holding

comunali dove spesso le società vengono viste, a ragion veduta, come veri

cancri da estirpare o, nella migliore delle ipotesi, soggetti antagonisti all’ente

capogruppo e non come strumenti di una politica condivisa nell’interesse

collettivo.

Related Documents