II. TINJAUAN PUSTAKA 2.1. Corporate Social Responsibility 2.1.1. Definisi Corporate Social Responsibility Secara umum Corporate Social Responsibility (CSR) atau corporate citizenship merupakan segala upaya dalam dunia usaha untuk mencari pola-pola kemitraan (partnership) dengan seluruh stakeholder agar dapat berperan dalam pembangunan, sekaligus meningkatkan kinerjanya agar tetap dapat bertahan dan bahkan berkembang menjadi perusahaan yang mampu bersaing. Hal tersebut dimaksudkan untuk mendorong dunia usaha lebih etis dalam menjalankan aktivitasnya agar tidak berpengaruh atau berdampak buruk pada masyarakat dan lingkungan hidupnya, sehingga pada akhirnya dunia usaha akan dapat bertahan secara berkelanjutan untuk memperoleh manfaat ekonomi yang menjadi tujuan di bentuknya dunia usaha. Perusahaan diharuskan memperhatikan kepentingan stakeholders perusahaan dengan menciptakan nilai tambah (value added) dari produk dan jasa, serta sekaligus memelihara keseimbangan nilai tambah yang di ciptakannya. The International Organization of Employers (IOE) mendefinisikan CSR sebagai "initiatives by companies voluntarily integrating social and environmental concerns in their business operations and in their interaction with their stakeholders." Dari definisi tersebut dapat disimpulkan bahwa pertama, CSR merupakan tindakan perusahaan yang bersifat sukarela dan melampaui kewajiban hukum terhadap peraturan perundang-undangan Negara. Kedua, definisi tersebut memandang CSR sebagai aspek inti dari aktivitas bisnis di suatu perusahaan dan melihatnya sebagai suatu alat untuk terlibat dengan para pemangku kepentingan. Menurut World Business Council on Sustainable Development adalah komitmen dari bisnis atau perusahaan untuk berperilaku etis dan berkontribusi terhadap pembangunan ekonomi yang berkelanjutan,

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

II. TINJAUAN PUSTAKA

2.1. Corporate Social Responsibility

2.1.1. Definisi Corporate Social Responsibility

Secara umum Corporate Social Responsibility (CSR) atau

corporate citizenship merupakan segala upaya dalam dunia usaha untuk

mencari pola-pola kemitraan (partnership) dengan seluruh stakeholder

agar dapat berperan dalam pembangunan, sekaligus meningkatkan

kinerjanya agar tetap dapat bertahan dan bahkan berkembang menjadi

perusahaan yang mampu bersaing. Hal tersebut dimaksudkan untuk

mendorong dunia usaha lebih etis dalam menjalankan aktivitasnya agar

tidak berpengaruh atau berdampak buruk pada masyarakat dan

lingkungan hidupnya, sehingga pada akhirnya dunia usaha akan dapat

bertahan secara berkelanjutan untuk memperoleh manfaat ekonomi

yang menjadi tujuan di bentuknya dunia usaha. Perusahaan diharuskan

memperhatikan kepentingan stakeholders perusahaan dengan

menciptakan nilai tambah (value added) dari produk dan jasa, serta

sekaligus memelihara keseimbangan nilai tambah yang di ciptakannya.

The International Organization of Employers (IOE)

mendefinisikan CSR sebagai "initiatives by companies voluntarily

integrating social and environmental concerns in their business

operations and in their interaction with their stakeholders." Dari definisi

tersebut dapat disimpulkan bahwa pertama, CSR merupakan tindakan

perusahaan yang bersifat sukarela dan melampaui kewajiban hukum

terhadap peraturan perundang-undangan Negara. Kedua, definisi tersebut

memandang CSR sebagai aspek inti dari aktivitas bisnis di suatu

perusahaan dan melihatnya sebagai suatu alat untuk terlibat dengan para

pemangku kepentingan.

Menurut World Business Council on Sustainable Development

adalah komitmen dari bisnis atau perusahaan untuk berperilaku etis dan

berkontribusi terhadap pembangunan ekonomi yang berkelanjutan,

8

sekaligus meningkatkan kualitas hidup karyawan dan keluarganya,

komunitas lokal dan masyarakat luas (Wibisono, 2007). Sedangkan

definisi tanggung jawab sosial yang digunakan Indonesia Business Links

(IBL) adalah strategi atau upaya manajemen yang dijalankan entitas

bisnis untuk mencapai tujuan pembangunan yang berkelanjutan

berdasarkan keseimbangan ekonomi, sosial, dan lingkungan dengan

meminimumkan dampak negatif dan memaksimumkan dampak positif

dari pilar.

CSR didefinisikan secara berbeda oleh masing-masing perusahaan,

akan tetapi secara umum artikulasinya mengandung banyak persamaan.

Kesamaan artikulasi tersebut terletak pada ketatalaksanaan suatu

perusahaan dalam mengelola bisnisnya agar dapat memberikan dampak

positif bagi masyarakat.

Crane, dkk (2008) menyatakan bahwa CSR berarti perusahaan

melakukan internalisasi-eksternalitas dalam kegiatan usahanya.

Eksternalitas adalah dampak positif dan negatif aktivitas perusahaan

yang ditanggung oleh pihak lain, namun tidak diperhitungkan dalam

pengambilan keputusan perusahaan, sehingga tidak tercermin dalam

harga produk. Seluruh pakar CSR tidak bisa menerima adanya

perusahaan yang mengaku ber-CSR namun tidak melakukan manajemen

yang optimal atas eksternalitas. Konsekuensinya, apabila perusahaan

hendak dianggap berkinerja sosial yang tinggi, ia berturut-turut harus

memastikan tiga hal berikut: dampak negatifnya telah ditekan hingga

seminimal mungkin, dampak residual (dampak negatif yang masih

tersisa setelah ditekan) telah dikompensasi dengan proporsional, dan

dampak positifnya telah dikelola semaksimal mungkin. Pemahaman ini

didukung oleh Jalal (Aktivis Lingkar Studi CSR, Senior Associate di

Kiroyan Partners) bahwa CSR adalah manajemen dampak. CSR

terutama berkaitan dengan bagaimana keuntungan dibuat oleh

perusahaan, bukan sekadar berapa dan kepada siapa keuntungan itu

disebarkan. Citra positif adalah hasil menjalankan CSR dalam jangka

panjang, namun citra bukanlah tujuan menjalankan CSR itu sendiri.

9

Ada berbagai pendapat mengenai aktivitas-aktivitas yang dapat

dikategorikan sebagai aktivitas sosial yang menunjukkan bentuk

keterlibatan sosial perusahaan terhadap masyarakat. Kotler dan Lee

(2005) merumuskan aktivitas yang berkaitan dengan tanggung jawab

sosial dalam 6 kelompok kegiatan, antara lain :

a. Promotion, adalah aktivitas sosial yang dilakukan melalui komunikasi

yang meyakinkan dalam rangka meningkatkan perhatian dan

kepedulian terhadap hal-hal yang berkaitan dengan isu sosial yang

sedang berkembang.

b. Marketing, dilakukan melalui komitmen perusahaan untuk

menyumbangkan sebesar persentase tertentu hasil penjualannya untuk

kegiatan sosial.

c. Corporate Social Marketing, dilakukan dengan cara mendukung atau

pengembangan dan atau penerapan suatu perubahan perilaku dalam

rangka meningkatkan kesejahteraan dan kesehatan masyarakat.

d. Corporate Philantropy, merujuk pada kegiatan yang diberikan

langsung.

e. Community Volunteering, merupakan bentuk aktivitas sosial yang

diberikan perusahaan dalam rangka memberikan dukungan bagi

kesejahteraan masyarakat dan lingkungan. Dukungan tersebut dapat

diberikan berupa keahlian, talenta, ide, dan atau fasilitas laboratorium.

f. Social Responsibility Business Practices, merupakan kegiatan

penyesuaian dan pelaksanaan praktik-praktik operasional usaha dan

investasi yang mendukung peningkatan kesejahteraan hidup

masyarakat dan melindungi atau menjaga lingkungan, misalnya

membangun fasilitas pengolahan limbah, memilih supplier dan atau

kemasan yang ramah lingkungan, dan lain-lain.

Terdapat 3 (tiga) jenis tanggung jawab sosial perusahaan (CSR)

yang dapat dibedakan, antara lain :

1. Ethical corporate social responsibility, pandangan Lantos yang

dikutip oleh Paryati (2006) yaitu bahwa perusahaan memiliki

10

tanggung jawab untuk menghindari terjadinya kerusakan lingkungan

atau sosial masyarakat akibat kegiatan bisnis perusahaan.

2. Altoristik corporate social responsibility, adalah aktivitas sosial

perusahaan yang ditujukan untuk meningkatkan kualitas hidup dan

kesejahteraan masyarakat tanpa terkait langsung dengan keputusan

perusahaan.

3. Strategic corporate social responsibility, adalah aktivitas perusahaan

yang ditujukan untuk meningkatkan citra perusahaan pada target

pasarnya sehingga meningkatkan pendapatan perusahaan.

2.1.2. Konsep Corporate Social Responsibility

Dari berbagai definisi di atas dapat diketahui bahwa pentingnya

sustainability (berkesinambungan/berkelanjutan) yaitu dilakukan secara

terus-menerus untuk efek jangka panjang dan bukan hanya dilakukan

sekali saja. Konsep CSR memang sangat berkaitan erat dengan konsep

sustainability development (pembangunan yang berkelanjutan).

Dengan demikian, konsep CSR mengandung arti selain memiliki

tanggung jawab untuk mendatangkan keuntungan bagi para pemegang

saham dan untuk menjalankan bisnisnya sesuai ketentuan hukum yang

berlaku, suatu perusahaan juga memiliki tanggung jawab moral, etika,

dan filantropik. Pandangan tradisional mengenai perusahaan melihat

bahwa tanggung jawab utama (jika bukan satu-satunya) perusahaan

adalah semata-mata terhadap pemiliknya, atau para pemegang saham.

Adanya konsep CSR mewajibkan perusahaan untuk memiliki

pandangan yang lebih luas yaitu bahwa perusahaan juga memiliki

tanggung jawab terhadap pihak-pihak lain seperti karyawan, supplier,

konsumen, komunitas setempat, masyarakat secara luas, pemerintah,

dan kelompok-kelompok lainnya. Dalam hal ini, jika sebelumnya

pijakan tanggung jawab perusahaan hanya terbatas pada sisi finansial

saja (single bottom line), kini dikenal konsep triple bottom line, yaitu

tanggung jawab perusahaan berpijak pada 3 dasar, yaitu : finansial,

sosial, dan lingkungan.

11

CSR suatu perusahaan harus memiliki tiga konsep dasar yang

dikenal dengan istilah Triple Bottom Lines (Wibisono, 2007) yaitu

profit, people, dan planet :

1. Profit (Keuntungan)

Profit merupakan unsur terpenting dan menjadi utama dari setiap

kegiatan usaha. Pada hakekatnya profit merupakan tambahan

pendapatan yang digunakan untuk menjamin kelangsungan hidup

perusahaan. Sedangkan aktivitas yang dapat ditempuh antara lain

dengan meningkatkan produktivitas dan melakukan efisiensi biaya,

sehingga perusahaan mempunyai keunggulan kompetitif yang dapat

memberikan nilai tambah semaksimal mungkin. Pada intinya profit

berorientasi untuk mencari keuntungan ekonomi yang

memungkinkan untuk terus beroperasi dan melakukan

perkembangan.

2. People (Masyarakat Pemangku Kepentingan)

Masyarakat merupakan stakeholder penting bagi perusahaan, karena

dukungan mereka sangat diperlukan bagi keberadaan,

keberlangsungan hidup, dan perkembangan perusahaan. Intinya

berorientasi pada kepedulian terhadap kesejahteraan manusia seperti

pemberian beasiswa bagi pelajar, pembangunan sarana pendidikan

dan kesehatan, bantuan modal usaha, dan balai pelatihan

keterampilan.

3. Planet (Lingkungan)

Lingkungan adalah sesuatu yang terkait dengan seluruh bidang

kehidupan manusia. Semua kegiatan yang manusia lakukan

berhubungan dengan lingkungan. Konsep ini mencakup kegiatan

peduli terhadap lingkungan hidup dan berkelanjutan keragaman

hayati. Prinsip ini biasanya berupa penghijauan lingkungan hidup,

penyediaan sarana air bersih, perbaikan pemukiman, dan

pengembangan pariwisata.

12

2.1.3. Prinsip-prinsip Corporate Social Responsibility

Secara umum prinsip-prinsip CSR berlandaskan pada konsep

pembangunan berkelanjutan dan tata kelola perusahaan yang baik

(Good Corporate Governance). Warhust dalam Wibisono (2007)

mengajukan prinsip-prinsip CSR sebagai berikut :

1. Prioritas korporat. Mengakui tanggung jawab sosial sebagai

prioritas tertinggi korporat dan penentu utama pembangunan yang

berkelanjutan. Dengan begitu korporat bisa membuat kebijakan,

program, dan praktek dalam menjalankan operasi bisnisnya dengan

cara yang bertanggung jawab secara sosial.

2. Manajemen terpadu. Mengintegrasikan kebijakan, program, dan

praktek ke dalam setiap kegiatan bisnis sebagai satu unsur

manajemen dalam sebuah fungsi manajemen.

3. Proses perbaikan. Secara berkesinambungan memperbaiki

kebijakan, program, dan kinerja sosial korporat berdasarkan temuan

riset mutakhir dan memahami kebutuhan sosial serta menerapkan

kriteria sosial tersebut secara internasional.

4. Pendidikan karyawan. Menyelenggarakan pendidikan dan

pelatihan karyawan serta memotivasi karyawan.

5. Pengkajian. Melakukan kajian dampak sosial sebelum memulai

kegiatan atau proyek baru dan sebelum menutup satu fasilitas atau

meninggalkan lokasi pabrik.

6. Produk dan jasa. Mengembangkan produk atau jasa yang tidak

berdampak negatif secara sosial.

7. Informasi publik. Memberikan informasi dan (bila diperlukan)

mendidik pelanggan, distributor, dan publik tentang pengunaan yang

aman, transportasi, penyimpanan dan pembuangan produk, begitu

pula dengan jasa.

8. Fasilitas dan operasi. Mengembangkan, merancang, dan

mengoperasikan fasilitas serta menjalankan kegiatan yang

mempertimbangkan temuan kajian dampak sosial.

13

9. Penelitian. Melakukan atau mendukung penelitian dampak sosial

bahan baku, produk, proses, emisi, dan limbah yang terkait dengan

kegiatan usaha dan penelitian yang menjadi sarana untuk mengurangi

dampak negatif.

10. Prinsip pencegahan. Memodifikasi manufaktur, pemasaran, atau

penggunaan, produk atau jasa sejalan dengan penelitian mutakhir

untuk mencegah dampak sosial yang bersifat negatif.

11. Siaga menghadapi darurat. Menyusun dan merumuskan rencana

menghadapi keadaan darurat, dan bila terjadi keadaan berbahaya

maka bekerja sama dengan layanan gawat darurat, instansi

berwenang, dan komunitas lokal. Sekaligus mengenali potensi

bahaya yang muncul.

12. Transfer best practise. Berkontribusi pada pengembangan dan

transfer praktek bisnis yang bertanggung jawab secara sosial pada

semua industri dan sektor publik.

13. Memberi sumbangan. Sumbangan untuk usaha bersama,

pengembangan kebijakan publik dan bisnis, lembaga pemerintah dan

lintas departemen pemerintah, serta lembaga pendidikan yang akan

meningkatkan kesadaran tentang tanggung jawab sosial.

14. Keterbukaan. Menumbuhkembangkan keterbukaan dan dialog

dalam pekerja dan publik, mengantisipasi dan memberi respons

terhadap potencial hazard dan dampak operasi, produk, limbah, atau

jasa.

15. Pencapaian dan pelaporan. Mengevaluasi kinerja sosial,

melaksanakan audit sosial secara berkala, serta mengkaji pencapaian

berdasarkan kriteria korporat dan peraturan perundang-undangan

dalam menyampaikan informasi tersebut pada Dewan Direksi,

pemegang saham, pekerja, dan publik.

2.1.4. Model-model Corporate Social Responsibility

Menurut Saidi dan Abidin (2004) terdapat 4 (empat) model CSR

yang umum diterapkan oleh perusahaan di Indonesia, antara lain :

14

1. Keterlibatan langsung

Perusahaan menjalankan program CSR secara langsung dengan

menyelenggarakan sendiri kegiatan sosial atau menyerahkan

sumbangan ke masyarakat tanpa perantara. Untuk menjalankan tugas

ini biasanya perusahaan menugaskan salah satu pejabat seniornya,

seperti corporate secretary atau public affair manajer atau menjadi

bagian dari tugas pejabat public relation.

2. Melalui yayasan atau organisasi sosial perusahaan

Perusahaan mendirikan yayasan sendiri di bawah perusahaan atau

grupnya. Model ini merupakan adopsi dari model yang lazim

diterapkan perusahaan-perusahaan di negara maju. Biasanya

perusahaan menyediakan dana awal, dana rutin, atau dana abadi yang

dapat digunakan secara teratur bagi kegiatan yayasan.

3. Bermitra dengan pihak lain

Perusahaan menyelenggarakan CSR melalui kerjasama dengan

lembaga sosial/organisasi non pemerintah (Ornop), instansi

pemerintah, universitas atau media massa, baik dalam mengelola

dana maupun dalam melaksanakan kegiatan sosialnya.

4. Mendukung atau bergabung dalam suatu konsorsium

Perusahaan turut mendirikan, menjadi anggota atau mendukung

suatu lembaga sosial yang didirikan untuk tujuan sosial tertentu.

Dibandingkan dengan model lainnya, pola ini lebih berorientasi pada

pemberian hibah perusahaan yang bersifat “hibah pembangunan”.

Pihak konsorsium atau lembaga semacam itu yang dipercayai oleh

perusahaan-perusahaan yang mendukungnya secara proaktif mencari

mitra kerja sama dari lembaga operasional.

Sedangkan menurut Wibisono (2007), terdapat 2 (dua) model atau

pola CSR yang umum diterapkan oleh perusahaan dalam melakukan

kegiatan CSR, antara lain :

1. Self managing

Pola keterlibatan secara langsung dan melalui yayasan atau organisasi

sosial perusahaan. Kelebihannya adalah pelaksanaan kegiatan lebih

15

sesuai dengan maksud dan tujuan perusahaan, lebih mudah di kontrol

dan di monitor, lebih efisien untuk kegiatan jangka pendek, dan

perusahaan dapat belajar langsung merancang program CSR.

Kekurangan self managing adalah keterampilan karyawan yang

umumnya masih kurang, membutuhkan sumber daya khusus dengan

jumlah yang cukup dan berpotensi pada pembengkakan anggaran.

2. Outsourching

Outsourching memiliki dua pola. Pola pertama adalah bermitra

dengan pihak lain, LSM, instansi pemerintah, universitas, media

massa, dan sebagainya. Pola kedua dengan bergabung atau

mendukung kegiatan bersama baik jangka pendek ataupun jangka

panjang. Kelebihan pola Outsourching adalah perusahaan bisa

memilih mitra profesional yang sesuai dengan karakter program, tidak

memerlukan SDM dengan kapasitas khusus dan kinerja program dapat

dengan mudah di evaluasi. Sedangkan kekurangannya yaitu anggaran

yang dikeluarkan perusahaan relatif besar, seringkali perusahaan tidak

dapat mengikuti perkembangan secara langsung dan diperlukan

mekanisme kontrol yang baik.

2.1.5. Tahap-tahap Penerapan CSR

Menurut Wibisono (2007) perusahaan yang telah berhasil dalam

menerapkan CSR menggunakan tahapan sebagai berikut :

1. Tahap Perencanaan

Perencanaan terdiri atas tiga langkah utama yaitu Awareness

Building, CSR Assessement, dan CSR manual building.

Awareness Building merupakan langkah awal untuk membangun

kesadaran mengenai arti penting CSR dan komitmen manajemen.

Upaya ini dapat dilakukan antara lain melalui seminar, lokakarya,

diskusi kelompok, dan lain-lain.

CSR Assessement merupakan upaya untuk memetakan kondisi

perusahaan dan mengidentifikasi aspek-aspek yang perlu

mendapatkan prioritas perhatian dan langkah-langkah yang tepat

16

untuk membangun struktur perusahaan yang kondusif bagi

penerapan CSR secara efektif.

Langkah selanjutnya adalah membangun CSR manual building.

Hasil penelitian merupakan dasar penyusunan manual atau pedoman

implementasi CSR. Upaya yang mesti dilakukan antara lain melalui

benchmarking, menggali dari referensi atau bagi perusahaan yang

menginginkan langkah praktis, penyusunan manual ini dapat

dilakukan dengan meminta bantuan tenaga ahli independen dari luar

perusahaan.

Manual ini merupakan inti dari perencanaan karena memberikan

petunjuk pelaksanaan CSR bagi komponen perusahaan. Penyusunan

manual CSR di buat sebagai acuan, pedoman, dan panduan dalam

pengelolaan kegiatan-kegiatan sosial kemasyarakatan yang dilakukan

oleh perusahaan. Pedoman ini diharapkan mampu memberikan

kejelasan dan keseragaman pola pikir dan pola tindak seluruh elemen

perusahaan guna tercapainya program yang terpadu, efektif, dan

efisien.

2. Tahap Implementasi

Suatu perencanaan harus diimplementasikan atau dilaksanakan.

Tahap implementasi terdiri atas tiga langkah utama yakni sosialisasi,

pelaksanaan, dan internalisasi. Sosialisasi diperlukan untuk

memperkenalkan berbagai aspek yang terkait dengan implementasi

CSR khususnya mengenai pedoman penerapan CSR. Tujuan utama

sosialisasi adalah program CSR mendapat dukungan penuh dari

seluruh komponen perusahaan, sehingga dalam pelaksanaannya

dapat berjalan lancar.

Pelaksanaan kegiatan yang dilakukan pada dasarnya harus sejalan

dengan pedoman CSR yang ada, berdasarkan pada roadmap yang

telah di susun. Sedangkan internalisasi adalah tahap jangka panjang.

Internalisasi mencakup upaya-upaya memperkenalkan CSR di dalam

seluruh proses bisnis perusahaan misalnya melalui sistem

manajemen kinerja, prosedur pengadaan, proses produksi,

17

pemasaran, dan proses bisnis lainnya. Sehingga penerapan CSR

menjadi strategi perusahaan bukan lagi sebagai upaya untuk

compliance tapi sudah beyond compliance.

3. Tahap Evaluasi

Tahap evaluasi adalah tahap yang diperlukan secara konsisten dari

waktu ke waktu untuk mengukur sejauh mana efektivitas penerapan

CSR. Evaluasi dilakukan untuk pengambilan keputusan. Misalnya

keputusan untuk menghentikan, melanjutkan atau memperbaiki dan

mengembangkan aspek-aspek tertentu dari program yang telah

diimplementasikan.

Evaluasi juga bisa dilakukan dengan meminta pihak independen

untuk melakukan audit implementasi atas praktek CSR yang telah

dilakukan. Langkah ini tidak terbatas pada kepatuhan terhadap

peraturan dan prosedur operasi standar tetapi juga mencakup

pengendalian risiko perusahaan. Evaluasi dalam bentuk assessment

audit atau scoring juga dapat dilakukan secara mandatori.

4. Tahap Pelaporan

Pelaporan ditentukan dalam rangka membangun sistem informasi

baik untuk keperluan proses pengambilan keputusan maupun

keperluan keterbukaan informasi material yang relevan mengenai

perusahaan. Jadi selain berfungsi untuk keperluan shareholder juga

untuk stakeholder lainnya yang memerlukan.

2.1.6. Manfaat Melakukan CSR dan Ukuran Keberhasilannya

Kotler dan Lee (2005) menyatakan bahwa partisipasi perusahaan

dalam berbagai bentuk tanggung jawab sosial dapat memberikan

banyak manfaat bagi perusahaan, antara lain :

1. Meningkatkan penjualan dan market share

2. Memperkuat brand positioning

3. Meningkatkan image dan pengaruh perusahaan

4. Meningkatkan kemampuan untuk menarik hati, memotivasi, dan

mempertahankan (retain) karyawan

5. Menurunkan biaya operasional

18

6. Meningkatkan hasrat bagi investor untuk berinvestasi.

Satyo (Media Akuntansi, Edisi 47/Tahun XII/Juli 2005)

menyatakan penyajian laporan berkaitan aktivitas sosial dan lingkungan

memberikan banyak manfaat bagi perusahaan antara lain meningkatkan

citra perusahaan, di sukai konsumen, dan di minati investor. Tanggung

jawab sosial perusahaan tersebut memberikan keuntungan bersama bagi

semua pihak, baik perusahaan sendiri, karyawan, masyarakat,

pemerintah maupun lingkungan.

Dari segi perusahaan terdapat berbagai manfaat yang dapat

diperoleh dari aktivitas CSR (Susanto, 2007), antara lain :

1. Mengurangi resiko dan tuduhan terhadap perlakuan tidak pantas

yang di terima perusahaan

2. Perlindungan dan membantu perusahaan meminimalkan dampak

buruk yang diakibatkan suatu krisis

3. Ketertiban dan kebanggaan karyawan

4. Memperbaiki dan mempererat hubungan perusahaan

5. Meningkatkan jumlah penjualan

6. Insentif-insentif lainnya.

Terdapat 2 (dua) indikator keberhasilan yang dapat digunakan

untuk mengetahui efektivitas program CSR (Wibisono, 2007), yaitu :

1. Indikator internal

a. Ukuran Primer/Kualitatif (M-A-O terpadu)

1) Minimize (M) : Meminimalkan perselisihan/konflik/potensi

konflik antara perusahaan dengan masyarakat dengan

harapan terwujudnya hubungan yang harmonis dan

kondusif.

2) Asset (A) : Aset perusahaan yang terdiri dari

pemilik/pemimpin perusahaan, karyawan, pabrik, dan

fasilitas pendukungnya terjaga dan terpelihara dengan

aman.

3) Operational (O) : Seluruh kegiatan operasional berjalan

aman dan lancar.

19

b. Ukuran sekunder

1) Tingkat penyaluran dan kolektibilitas.

2) Tingkat compliance pada aturan yang berlaku.

2. Indikator eksternal

a. Indikator ekonomi

1) Tingkat pertambahan kualitas sarana dan prasarana umum.

2) Tingkat peningkatan kemandirian masyarakat secara

ekonomis.

3) Tingkat peningkatan kualitas hidup bagi masyarakat secara

berkelanjutan.

b. Indikator sosial

1) Frekuensi terjadinya gejolak/konflik sosial.

2) Tingkat kepuasan masyarakat.

2.2. Perkembangan CSR di Indonesia

Perkembangan signifikan tanggung jawab sosial perusahaan-perusahaan di

Indonesia ditandainya dengan adanya Undang-Undang Tentang Perseroan

Terbatas No 40 Tahun 2007 (UU PT), disahkan pada tanggal 20 Juli 2007

yang mengharuskan perseroan untuk melaksanakan tanggung jawab sosial

(CSR). Pada pasal 74 Undang-Undang Perseroan Terbatas menyatakan bahwa

perseroan yang menjalankan kegiatan usahanya dibidang dan atau berkaitan

dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan

lingkungan. Perseroan yang tidak melaksanakan kewajiban tersebut akan

dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

Dengan adanya ini, perusahaan khususnya perseroan terbatas yang bergerak di

bidang dan atau berkaitan dengan sumber daya alam harus melaksanakan

tanggung jawab sosialnya kepada masyarakat.

Menurut Wibisono (2007) perusahaan memperoleh beberapa keuntungan

karena menerapkan tanggung jawab sosialnya antara lain: untuk

mempertahankan dan mendongkrak reputasi dan brand image perusahaan;

layak mendapatkan ijin untuk beroperasi (social license to operate),

mereduksi risiko bisnis perusahaan; melebarkan akses ke sumber daya;

membentangkan akses menuju pasar; mereduksi biaya; memperbaiki

20

hubungan dengan stakeholders, memperbaiki hubungan dengan regulator; dan

meningkatkan semangat dan produktifitas karyawan.

Pada awal perkembangannya, bentuk tanggung jawab sosial yang paling

umum adalah pemberian bantuan terhadap organisasi-organisasi lokal dan

masyarakat miskin di negara-negara berkembang. Pendekatan CSR yang

berdasarkan motivasi karitatif dan kemanusiaan ini pada umumnya dilakukan

secara parsial dan tidak melembaga. CSR pada tataran ini hanya berbuat baik

agar terlihat baik. Perusahaan yang melakukannya termasuk dalam kategori

perusahaan impresif yang lebih mementingkan promosi dibanding

pemberdayaannya (Suharto, 2008).

Dewasa ini semakin banyak perusahaan yang kurang menyukai

pendekatan karitatif semacam itu, karena tidak mampu meningkatkan

keberdayaan atau kapasitas masyarakat lokal. Pendekatan community

development kemudian semakin banyak diterapkan karena lebih mendekati

konsep penguasaan dan perbaikan berkelanjutan. Prinsip-prinsip good

corporate governance, seperti kejujuran, keterbukaan, akuntabilitas, dan

responsibilitas kemudian menjadi pijakan untuk mengukur keberhasilan

program CSR.

Kegiatan tanggung jawab sosial yang dilakukan saat ini juga sudah mulai

beragam, disesuaikan dengan kebutuhan masyarakat setempat. Mulai dari

pembangunan fasilitas pendidikan dan kesehatan, pemberian pinjaman modal

bagi UKM, pemberian beasiswa, penyuluhan HIV/AIDS, penguatan kearifan

lokal, pengembangan skema perlindungan sosial berbasis masyarakat dan

seterusnya. CSR pada tataran ini tidak sekadar berbuat baik agar terlihat baik,

melainkan menciptakan kebaikan atau meningkatkan kesejahteraan

masyarakat.

2.2.1. CSR dan Undang-Undang Perseroan Terbatas (UU PT)

Di Indonesia telah banyak perusahaan melakukan berbagai kegiatan

CSR, sehingga pemerintah perlu mengeluarkan undang-undang yang

terkait dengan pelaksanaan CSR beserta dengan sanksi apabila

perusahaan tidak menjalankan CSR. Isi Undang-undang PT No. 40

pasal 74 yang mewajibkan pelaksanaan CSR bagi perusahaan-

21

perusahaan yang terkait terhadap SDA dan yang menghasilkan limbah

antara lain :

Ayat 1, dijelaskan bahwa perseroan yang menjalankan kegiatan

usahanya di bidang dan/atau berkaitan dengan sumber daya alam

wajib melaksanakan tanggung jawab sosial dan lingkungan.

Ayat 2, dijelaskan bahwa tanggung jawab sosial dan lingkungan itu

merupakan kewajiban perseroan yang dianggarkan dan

diperhitungkan sebagai biaya perseroan yang dianggarkan dan

diperhitungkan sebagai biaya perseroan yang pelaksanaannya

dilakukan dengan memperhatikan kepatuhan dan kewajaran.

Ayat 3, menggariskan perseroan yang tidak melaksanakan kewajiban

sebagaimana Pasal 1 dikenai sanksi sesuai dengan ketentuan

peraturan perundang-undangan.

Ayat 4, menyatakan ketentuan lebih lanjut mengenai tanggung jawab

sosial dan lingkungan diatur dengan peraturan pemerintah.

Undang-Undang tersebut memiliki multitafsir dan berpotensi

tumpang tindih dengan aturan pada tingkat bawahnya. Misalnya,

peraturan tentang lingkungan hidup mengharuskan limbah dari kegiatan

produksi dikelola oleh perusahaan sesuai dengan standar yang

dimasukan oleh pemerintah, belum jelas apakah masuk dalam bentuk

tanggung jawab sosial yang dimasukkan dalam UU PT atau ada bentuk

lain. Multitafsir tanggung jawab sosial dalam UU PT ini terjadi karena

dalam UU PT ini tidak mendefinisikan tanggung jawab sosial secara

jelas, belum ada kesamaan persepsi mengenai tanggung jawab sosial

dikalangan pelaku usaha, pemerintah, dan DPR. Apalagi pengaturan

tanggung jawab sosial dalam UU PT disahkan oleh DPR tanpa proses

partisipatif pelaku usaha. Untuk itu pemerintah dan pelaku usaha perlu

mengupayakan komunikasi lebih baik untuk menjembatani kesenjangan

persepsi tentang tanggung jawab sosial.

Peraturan lain yang menyentuh tanggung jawab sosial adalah UU

No. 25 Tahun 2007 tentang Penanaman Modal. Pasal 15 (b) menyatakan

bahwa ”Setiap penanam modal berkewajiban melaksanakan tanggung

22

jawab sosial perusahaan.” Meskipun UU ini telah mengatur sanksi-

sanksi secara terperinci terhadap badan usaha atau usaha perseorangan

yang mengabaikan tanggung jawab sosial (Pasal 34), UU ini baru

mampu menjangkau investor asing dan belum mengatur secara tegas

perihal tanggung jawab sosial bagi perusahaan nasional.

Jika dicermati, peraturan tentang tanggung jawab sosial yang relatif

lebih terperinci adalah UU No. 19 Tahun 2003 tentang BUMN. UU ini

kemudian dijabarkan lebih jauh oleh Peraturan Menteri Negara BUMN

No. 4 Tahun 2007 yang mengatur mulai dari besaran dana hingga tata

cara pelaksanaan CSR. Seperti kita ketahui, tanggung jawab sosial milik

BUMN adalah Program Kemitraan dan Bina Lingkungan (PKBL).

Dalam UU BUMN dinyatakan bahwa selain mencari keuntungan,

peran BUMN adalah juga memberikan bimbingan bantuan secara aktif

kepada pengusaha golongan lemah, koperasi dan masyarakat.

Selanjutnya, Peraturan Menteri Negara BUMN menjelaskan bahwa

sumber dana PKBL berasal dari penyisihan laba bersih perusahaan

sebesar 2 % yang dapat digunakan untuk Program Kemitraan dan Bina

Lingkungan. Peraturan ini juga menegaskan bahwa pihak-pihak yang

berhak mendapat pinjaman adalah pengusaha beraset bersih maksimal

Rp 200 juta atau beromset paling banyak Rp 1 miliar per tahun (Majalah

Bisnis dan CSR, 2007).

2.2.2. Isu-isu Tanggung Jawab Sosial

Berdasarkan pendapat dari penelitian 73 pakar CSR yang mengamati

perkembangan tanggung jawab sosial di wilayah Asia-Pasifik terdapat 5

(lima) urutan isu-isu terbesar sepanjang sepuluh tahun kedepan

(Arisyono, 2009) antara lain :

1. Perubahan iklim

Isu ini dinyatakan sebagai isu yang paling utama dipilihkan oleh

para pakar. Pada isu ini terdapat tiga hal yang perlu diperhatikan,

yaitu keperluan untuk mitigasi dan adaptasi, keperluan seluruh

perusahaan untuk menurunkan dampak yang mereka timbulkan atas

perubahan iklim, dan keperluan untuk menjalin kerjasama dengan

23

berbagai pihak dalam melakukan tindakan-tindakan tersebut. Pilihan

para pakar ini sejalan dengan terus meningkatnya bukti-bukti bahwa

perubahan iklim disumbangkan terutama oleh sebab-sebab

antropogenik, dan perusahaan memainkan peran yang sangat

signifikan didalamnya. Bukti-bukti terbaru juga menimbulkan

interpretasi bahwa dampak perubahan iklim akan lebih parah daripada

yang diramalkan sebelumnya.

2. Tata kelola perusahaan

Merupakan isu terbaru yang akan terjadi dalam sepuluh tahun

mendatang. Dengan meluasnya krisis ekonomi baru yang dipicu oleh

kecerobohan dan kerakusan sektor finansial, maka isu tata kelola

perusahaan yang baik menjadi sangat penting. Di dalam isu ini

termasuk transparansi dan akuntabilitas serta kepentingan untuk

melibatkan pemangku kepentingan di dalam struktur tata kelola

perusahaan. Ide yang paling belakang ini mungkin ekstrim untuk

kebanyakan perusahaan, Sesungguhnya sangatlah logis untuk

berharap ada pihak-pihak di luar perusahaan yang bisa

menyumbangkan pemikiran bagi keputusan-keputusan penting

perusahaan, yaitu pemangku kepentingan, karena mereka mampu

mempengaruhi dan atau terpengaruh oleh keputusan dan tindakan

perusahaan.

3. Pekerjaan dan Sumber Daya Manusia

Isu pekerja dan sumber daya manusia yang mencakup juga hak-hak

pekerja dalam rantai pemasok serta isu keragaman dan inklusi. Salah

satu kasus menarik adalah bagaimana perusahaan-perusahaan

membuat kebijakan dan prosedur tindakan manakala ada calon

pekerja dan pekerja yang secara jujur menyatakan mengidap

HIV/AIDS, atau mengaku homoseksual. Kebanyakan perusahaan di

Asia-Pasifik masih dengan jujur melakukan tindakan eksklusi atas

mereka yang memiliki masalah-masalah demikian. Di masa

mendatang, kemungkinan akan lebih banyak lagi tuntutan hukum atas

perusahaan didasarkan pada tindakan eksklusif seperti itu.

24

4. Air, keanekaragaman hayati, dan perubahan tata guna lahan

Kelangkaan atau buruknya manajemen air memang telah menjadi

isu yang lama di kawasan ini, begitu pula pada keanekaragaman

hayati. Namun karena perubahan tata guna lahan seperti dari hutan

menjadi penyebab perubahan iklim dan berdampak pada susutnya

keanekaragaman hayati, maka isu keanekaragaman hayati menjadi

perhatian kembali.

5. Kemitraan

Ada dua yang dicakup disini, yaitu pentingnya kemitraan untuk

mendorong penyelesaian masalah-masalah ditingkat global serta

strategi inovatif terkait dengan investasi di masyarakat. Tentu saja, isu

ini menjadi sangat penting mengingat bahwa perusahaan bukanlah

satu-satunya aktor pembangunan, dan tak mungkin menyelesaikan

berbagai masalah pembangunan yang rumit itu secara sendirian.

2.3. Anggaran

2.3.1. Pengertian Anggaran

Menurut Machintosh dan Williams (1992) dalam Syakhroza (2000)

mendefinisikan anggaran sebagai alat utama bagi manajer untuk

menjalankan fungsi manajemen planning, coordinating, dan controlling

dengan mengacu kepada target dan strategi perusahaan dalam rangka

mencapai tujuan jangka pendek perusahaan.

Menurut Adisaputro dan Asri (2003) bussiness budget adalah suatu

pendekatan yang formal dan sistematis daripada pelaksanaan tanggung

jawab manajemen di dalam perencanaan, koordinasi, dan pengawasan.

Menurut Harahap (1997) menyatakan bahwa budget sebagai suatu

konsep yang membantu manajemen dalam mencapai tujuannya melalui

upaya menuangkannya secara tertulis sasaran yang akan tercapai

perusahaan mulai dari sasaran utama, sasaran khusus, sampai rincian

dan penyebabnya.

Menurut Nafarin (2007) anggaran adalah suatu rencana keuangan

periodik yang disusun berdasarkan program-program yang telah

disahkan. Anggaran (budget) merupakan rencana tertulis mengenai

25

kegiatan suatu organisasi yang direncanakan secara kuantitatif dan

umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

Anggaran merupakan alat manajemen dalam mencapai tujuan. Jadi

anggaran bukan merupakan tujuan dan tidak dapat menggantikan

manajemen.

2.3.2. Tujuan Anggaran

Tujuan penyusunan anggaran menurut Nafarin (2007), antara lain :

1. Untuk digunakan sebagai landasan yuridis formal dalam memilih

sumber dan investasi dana.

2. Untuk mengadakan pembatasan jumlah dana yang dicari dan

digunakan.

3. Untuk merinci jenis sumber dana yang dicari maupun jenis investasi

dana sehingga dapat memudahkan pengawasan

4. Untuk merasionalkan sumber dan investasi dana agar dapat

mencapai hasil yang maksimal.

5. Untuk menyempurnakan rencana yang telah disusun, karena dengan

anggaran lebih jelas dan nyata terlihat.

6. Untuk menampung dan menganalisis serta memutuskan setiap

usulan yang berkaitan dengan keuangan.

2.3.3. Manfaat Anggaran

Manfaat penyusunan anggaran menurut Nafarin (2007) adalah

sebagai berikut :

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan

pegawai.

3. Dapat memotivasi pegawai.

4. Menimbulkan tanggung jawab tertentu pada pegawai.

5. Menghindari pemborosan dan pembayaran yang kurang perlu.

6. Sumber daya seperti tenaga kerja, peralatan, dan dana dapat

dimanfaatkan seefisien mungkin.

7. Alat pendidikan bagi para manajer.

26

Menurut Ahyari (2002), penggunaan anggaran dalam perusahaan

akan mendapatkan beberapa manfaat diantaranya :

1. Terdapatnya perencanaan terpadu.

Dengan menggunakan anggaran, perusahaan akan dapat menyusun

perencanaan seluruh kegiatan secara terpadu. Tidak ada satupun

kegiatan yang dilakukan dalam perusahaan yang terlepas dari

anggaran, karena seluruh kegiatan yang dilaksanakan tersebut akan

memerlukan biaya.

2. Terdapatnya pedoman pelaksanaan kegiatan perusahaan.

Dengan adanya anggaran perusahaan, maka pelaksanaan kegiatan

yang ada dalam perusahaan tersebut dapat dilaksanakan dengan

lebih pasti, karena dapat mendasarkan diri kepada anggaran yang

telah ada. Pelaksanaan dengan mempergunakan anggaran yang telah

ditetapkan akan menghasilkan kegiatan yang sesuai dengan

perencanaan yang telah disusun dalam perusahaan tersebut.

3. Terdapatnya alat koordinasi dalam perusahaan.

Penyusunan anggaran akan meliputi seluruh kegiatan yang ada,

dengan demikian akan melibatkan seluruh bagian dalam

perusahaan. Pelaksanaan kegiatan dengan menggunakan anggaran

sebagai pedoman akan berarti melakukan kegiatan dalam

perusahaan tersebut di bawah koordinasi yang baik.

4. Terdapatnya alat pengawasan yang baik.

Jika perusahaan sedang menyelesaikan suatu kegiatan, maka

manajemen perusahaan akan dapat membandingkan pelaksanaan

kegiatan tersebut dengan anggaran yang telah ditetapkan dalam

perusahaan tersebut, dalam hal ini anggaran akan dapat digunakan

sebagai alat pengawasan kegiatan yang sedang dilaksanakan dalam

perusahaan.

5. Terdapatnya alat evaluasi kegiatan perusahaan.

Perusahaan yang mempunyai anggaran untuk kegiatan pelaksanaan

kegiatan operasionalnya, akan dapat melaksanakan evaluasi rutin

setiap kali selesai melaksanakan kegiatan tersebut. Seberapa jauh

27

penyimpangan pelaksanaan kerja dari rencana yang telah disusun

serta penyebab apa saja yang menimbulkan penyimpangan kerja

tersebut dapat didiskusikan di dalam perusahaan serta dicarikan

jalan keluarnya.

2.3.4. Karakteristik Anggaran

Menurut Mulyadi (2001) karakteristik anggaran sebagai berikut :

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain

keuangan.

2. Anggaran umumnya mencakup jangka waktu satu tahun.

3. Anggaran berisikan komitmen atau kesanggupan manajemen, yang

berarti bahwa para manajer setuju untuk menerima tanggung jawab

untuk mencapai sasaran yang ditetapkan dalam anggaran.

4. Usulan anggaran di-review dan disetujui oleh pihak yang berwenang

lebih tinggi dari penyusun anggaran.

5. Sekali disetujui, anggaran hanya dapat berubah pada kondisi

tertentu.

6. Secara berkala, kinerja keuangan sesungguhnya dibandingkan

dengan anggaran selisihnya dianalisis dan dijelaskan.

2.3.5. Fungsi Anggaran

Anggaran memiliki fungsi yang sama dengan manajemen yang

meliputi fungsi perencanaan, pelaksanaan, dan pengawasan. Hal ini

disebabkan anggaran mempunyai fungsi sebagai alat manajemen dalam

melaksanakan fungsinya. Menurut Nafarin (2007) fungsi anggaran

diantaranya :

1. Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis yang menuntut

pemikiran teliti, karena anggaran memberikan gambaran yang lebih

nyata/jelas dalam unit dan uang.

2. Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan

sehingga pekerjaan dapat dilaksanakan secara selaras dalam

mencapai tujuan (laba). Jadi anggaran penting untuk menyelaraskan

28

(koordinasi) setiap bagian kegiatan, seperti bagian pemasaran,

bagian umum, bagian produksi, dan bagian keuangan. Apabila salah

satu bagian (departemen) saja tidak dapat melaksanakan tugas

sesuai dengan yang direncanakan, maka bagian yang lain juga tidak

dapat melaksanakan tugasnya sesuai rencana.

3. Fungsi Pengawasan

Anggaran merupakan alat pengendalian/pengawasan (controlling).

Pengawasan berarti melakukan evaluasi atas pelaksanaan pekerjaan,

dengan cara :

a. Membandingkan realisasi dengan rencana anggaran.

b. Melakukan tindakan perbaikan apabila dipandang perlu (jika

ada penyimpangan yang merugikan).

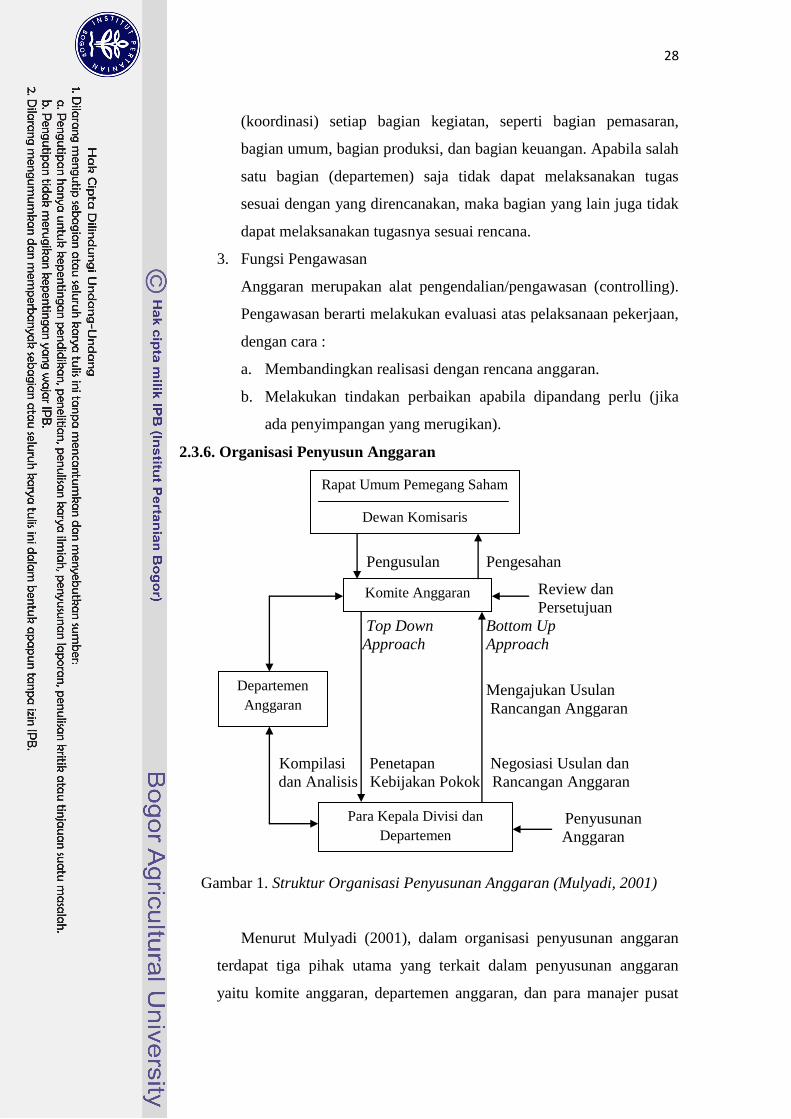

2.3.6. Organisasi Penyusun Anggaran

Pengusulan Pengesahan

Review dan

Persetujuan

Top Down Bottom Up

Approach Approach

Mengajukan Usulan

Rancangan Anggaran

Kompilasi Penetapan Negosiasi Usulan dan

dan Analisis Kebijakan Pokok Rancangan Anggaran

Penyusunan

Anggaran

Gambar 1. Struktur Organisasi Penyusunan Anggaran (Mulyadi, 2001)

Menurut Mulyadi (2001), dalam organisasi penyusunan anggaran

terdapat tiga pihak utama yang terkait dalam penyusunan anggaran

yaitu komite anggaran, departemen anggaran, dan para manajer pusat

Rapat Umum Pemegang Saham

Dewan Komisaris

Komite Anggaran

Departemen

Anggaran

Para Kepala Divisi dan

Departemen

29

pertanggungjawaban. Struktur organisasi pertanggungjawaban dapat

dilihat pada gambar diatas.

1. Komite Anggaran

Merupakan unit organisasi yang mengkoordinasikan berbagai jenis

usulan anggaran dari berbagai pusat pertanggungjawaban untuk

kemudian disusun menjadi rancangan anggaran induk (master

budget). Komite anggaran terdiri dari :

a. Direktur Utama, sebagai ketua merangkap anggota komite

b. Direktur Pemasaran, sebagai anggota

c. Direktur Produksi, sebagai anggota

d. Direktur Keuangan dan Administrasi, sebagai anggota

e. Manajer Departemen Keuangan, sebagai sekretaris komite

2. Departemen Anggaran

Departemen anggaran memiliki fungsi :

1. Menerbitkan prosedur dan formulir untuk menyiapkan

rancangan setiap pusat pertanggungjawaban dalam perusahaan.

2. Mengkoordinir dan menerbitkan asumsi-asumsi yang dipakai

sebagai dasar penyusunan anggaran.

3. Membantu setiap manajer pusat pertanggungjawaban dalam

menyusun rancangan anggaran pusat pertanggungjawaban.

4. Mengolah rancangan anggaran pusat pertanggungjawaban

menjadi rancangan anggaran induk.

5. Menganalisis rancangan anggaran dan memberikan rekomendasi

kepada komite anggaran.

6. Menganalisis realisasi anggaran, menafsirkan hasil-hasilnya dan

membuat laporan ringkas mengenai hasil analisisnya tersebut

kepada direksi.

7. Mengadministrasikan proses perubahan dan penyesuaian

anggaran perusahaan.

30

2.3.7. Keterlibatan Anggaran

Dalam menyusun anggaran terdapat beberapa hal yang membatasi

penyusunan anggaran. Menurut Harahap (1997) keterbatasan anggaran

tersebut diantaranya :

1. Budget berdasarkan taksiran

Budget harus disadari bahwa ia merupakan taksiran saat ini tentang

apa yang terjadi dimasa yang akan datang. Dalam penyusunannya

tentu apa yang akan dijadikan dasar adalah pengetahuan dan

informasi kita berdasarkan masa lalu dan analisis serta taksiran.

2. Memerlukan penyesuaian yang terus menerus

Karena sifatnya taksiran dan karena situasi bergerak dan berubah

terus maka kita harus terus menerus secara periodik melakukan

perbaikan dan penyesuaian, mengikuti perkembangan yang

mempengaruhi budget itu.

3. Pelaksanaan budget tidak berjalan secara otomatis

Sistem budget tidak dapat dibiarkan tanpa terus-menerus

dikendalikan oleh pimpinan. Budget harus dianalisis, direvisi, dan

diikuti, tidak boleh dibiarkan berjalan sendiri.

4. Tidak dapat mengambil alih tugas manajemen/administrasi

Karena sifatnya yang harus diikuti, dinilai, diperbaiki maka budget

tidak akan dapat menggantikan posisi pimpinan dan tidak dapat pula

menggantikan posisi administrasi.

5. Memerlukan dana/perhatian/resources

Sistem budget tentu memerlukan dana, perhatian, dan sumber

lainnya untuk dapat berjalan efektif.

6. Dapat mempengaruhi perilaku

Sistem budget dapat mempengaruhi perilaku manusia bisa positif

dan negatif.

7. Dapat menimbulkan “slack budgeting”

Slack budgeting berarti situasi dimana orang menyalahgunakan

budget untuk kepentingannya. Hal ini harus diwaspadai oleh

perusahaan.

31

8. Harus memenuhi berbagai persyaratan yang kadang sukar disiapkan

Sistem budget hanya dapat berjalan jika terpenuhi beberapa

persyaratan yang ditetapkan, hal ini mutlak. Seandainya persyaratan

ini tidak dapat dipenuhi maka tujuan budget tidak dapat dicapai

secara efisien.

9. Tidak menjamin tercapainya target

Budget hanya rencana dan fokus. Budget tidak dapat menjamin

secara multak bahwa ia akan tercapai.

2.3.8. Metode Pembuatan Anggaran

Menurut Harahap (1997), penyusunan anggaran dibagi menjadi

tiga cara berdasarkan siapa pembuatnya, antara lain :

a. Otoriter atau top down

Disusun dan ditetapkan sendiri oleh pimpinan dan anggaran inilah

yang harus dilaksanakan bawahan tanpa keterlibatan bawahan

dalam penyusunannya. Metode ini baiknya jika karyawan tidak

mampu menyusun budget atau dianggap akan terlalu lama dan

tidak tepat.

b. Demokrasi atau bottom up

Disusun berdasarkan hasil keputusan karyawan. Bawahan

diserahkan sepenuhnya dalam menyusun budget yang akan dicapai

dimasa yang akan datang. Metode ini tepat digunakan jika

karyawan sudah memiliki keputusan dalam menyusun budget dan

tidak dikhawatirkan akan menimbulkan proses yang lama dan

berlarut.

c. Campuran atau top down dan bottom up

Metode ini adalah campuran dari top down dan bottom up.

Perusahaan menyusun budget dengan memulainya dari atas dan

kemudian untuk selanjutnya dilengkapi dan dilanjutkan oleh

karyawan bawahan. Jadi ada pedoman dari atasan atau pimpinan

dan dijabarkan oleh bawahan sesuai dengan pengaruh atasan.

32

2.4. Analisis Varians (Selisih) Anggaran

Dalam mempertimbangkan dan mengevaluasi varians untuk menentukan

sebab yang mendasarinya, kemungkinan yang perlu dipertimbangkan

(Welsch, Hiltong dan Gordon) dalam Hansen dan Mowen (1999) sebagai

berikut :

1. Varians tidak material

2. Varians disebabkan oleh kesalahan pelaporan. Sasaran yang direncanakan

atau yang dianggarkan dan data aktual yang disediakan oleh Departemen

Akuntansi harus diperiksa kebenarannya.

3. Varians disebabkan oleh keputusan khusus manajemen. Untuk

meningkatkan efisiensi atau untuk menghadapi kemungkinan tertentu,

manajemen sering membuat keputusan yang menyebabkan adanya varians.

4. Banyak varians yang dapat dijelaskan dalam hal dampak dari faktor yang

tidak dapat dikendalikan yang diidentifikasi.

5. Varians yang tidak diketahui penyebabnya harus menjadi perhatian utama

dan diselidiki secara teliti.

Dari berbagai kemungkinan di atas, analisis varians anggaran dana

tanggung jawab sosial PT Pertamina (Persero) banyak disebabkan oleh

pertimbangan keputusan khusus manajemen yang sering membuat keputusan

yang menyebabkan varians. Hal tersebut membuat menjadikan anggaran

yang telah direncanakan tidak terealisasi sesuai dengan program kerja.

Menurut Welsch, Hiltong dan Gordon dalam Hansen dan Mowen

(1999), beberapa pendekatan utama untuk mempelajari atau menyelidiki

varians untuk menentukan sebab yang mendasarinya, yaitu :

1. Pertemuan dengan manajer pusat tanggung jawab dan penyelia dan

karyawan lainnya dalam pusat dan tanggung jawab yang terlibat.

2. Analisis situasi kerja termasuk arus kerja, koordinasi aktivitas, keefektifan

penyeliaan, dan keadaan umum lainnya.

3. Pengamatan langsung.

4. Penyelidikan di tempat oleh Manajer Lini.

5. Penyelidikan oleh kelompok staf (dispesifikasi menurut tanggung jawab).

6. Pemeriksaan intern.

33

7. Penelitian khusus.

8. Analisis varians.

Laporan pelaksanaan anggaran mencantumkan atau menunjukkan varians

antara hasil sesungguhnya dan rencana yang telah dianggarkan serta

menunjukkan varians yang signifikan. Hal ini sangat berguna bagi pihak

manajemen untuk mengetahui sebab-sebab terjadinya perbedaan, yang

selanjutnya dapat digunakan untuk menentukan arah kebijakan yang tepat.

Analisa perbandingan tersebut dikenal dengan istilah Analisis Varians, yaitu

suatu manipulasi matematis dua perangkat data untuk mendapatkan

pengertian tentang penyebab varians, salah satu data tersebut digunakan

sebagai dasar atas ukuran (Deanto, 2003).

Menurut Hansen dan Mowen (1999), varians anggaran adalah perbedaan

antara biaya aktual dan biaya yang direncanakan. Varians dapat disebabkan

oleh volume (unit) yang tidak sesuai dengan anggaran, tetapi dapat juga

karena harga/tarif per unit yang tidak sama dengan anggaran. Varians yang

tidak menguntungkan [unfavorable (U)] terjadi bila harga atau penggunaan

masukan aktual lebih besar dibandingkan harga atau penggunaan standar.

Bila hal sebaliknya terjadi, maka merupakan varians yang menguntungkan

[favorable (F)].

Analisis varians sering kali digunakan untuk evaluasi kinerja. Ada dua

hal yang bisa dinilai (Horngren, 2005), yaitu :

1. Efektivitas : tingkat pencapaian tujuan atau sasaran yang telah ditetapkan

sebelumnya.

2. Efisiensi : jumlah relatif masukan yang digunakan untuk mencapai tingkat

keluaran tertentu. Makin sedikit masukan yang digunakan untuk mencapai

tingkat keluaran tertentu atau makin banyak keluaran untuk tingkat

masukan tertentu, maka makin tinggi efisiensinya.

2.5. Hasil-hasil Penelitian Terdahulu

Dedeh (2009) menganalisis faktor-faktor yang menjadi bahan

pertimbangan dalam menyusun anggaran operasional, menganalisis prosedur

penyusunan anggaran, menganalisis penyimpangan yang terjadi antara

anggaran dengan realisasi pada PDAM TPKB. Faktor-faktor yang menjadi

34

bahan pertimbangan dalam menyusun anggaran operasional PDAM TPKB

adalah realisasi kegiatan usaha semester II tahun berjalan, estimasi kegiatan

yang dapat dicapai pada semester II tahun berjalan, rencana jangka panjang

dan faktor penting lainnya yang tertuang dalam program-program tahunnya.

Prosedur penyusunan anggaran diawali dengan pengarahan dari direksi

kepada kepala bagian, tiap-tiap bagian menyusun konsep anggarannya,

konsep anggaran diserahkan kepada tim penyusun anggaran untuk

selanjutnya dibahas dalam rapat koordinasi, dilakukan perbaikan dalam

penetapan anggaran, dan selanjutnya direksi mengajukan anggaran tahunan

definitif kepada Badan Pengawas untuk mendapat pengesahan. Berdasarkan

uji t pada penyimpangan anggaran operasional tahun 2006 dan 2007

diperoleh kesimpulan bahwa penyimpangan total pendapatan, total biaya

langsung, total biaya tidak langsung, dan laba bersih anggaran operasional

PDAM TPKB masih dalam batas pengendalian manajemen.

Kustiani (2008) menganalisis faktor-faktor yang mempengaruhi

penyusunan anggaran CSR pada Unit Pengolahan II PT Pertamina (Persero)

yang kemudian menganalisis penyimpangan antara anggaran dengan realisasi

pada anggaran CSR serta menganalisis faktor-faktor yang mempengaruhi

terjadinya penyimpangan tersebut. Unit Pengolahan II PT Pertamina (Persero)

mempunyai program CSR pada bagian Hubungan Pemerintahan dan

Masyarakat (Hupmas) dan bagian Program Kemitraan dan Bina Lingkungan

(PKBL). Faktor-faktor yang menjadi bahan pertimbangan dalam penyusunan

anggaran program CSR adalah faktor internal dan faktor eksternal. Selama

tahun 2005 sampai tahun 2007 terjadi penyimpangan antara anggaran dengan

realisasinya, namun penyimpangan ini masih dalam batas pengendalian.

Faktor-faktor yang mempengaruhi terjadinya penyimpangan tersebut yaitu

faktor prioritas kebutuhan dan faktor pihak ke III (penerima bantuan).

Related Documents

![[Shiseido’s Corporate Social Responsibility] · Shiseido's Corporate Social Responsibility Back Issues 2010 [Shiseido’s Corporate Social Responsibility] "Beautiful Society, Bright](https://static.cupdf.com/doc/110x72/5f170ccfbe73e76f437bb14c/shiseidoas-corporate-social-responsibility-shiseidos-corporate-social-responsibility.jpg)