CSE Crescendo Via Aurispa, 7 - 20122 Milano Tel. +39 02 45479800 www.cse-crescendo.it www.osservatoriobusinessplan.it http://balbettantipoietici.blogspot.com http://imprenditorialitaumentata.blogspot.com http://ettardi.blogspot.com Rating dei Business Plan delle Società inserite nell’indice FTSE MIB della Borsa Italiana II Rapporto 2013 Rating Business Plan Società indici FTSE e STAR Hanno collaborato alla stesura del Rapporto: Cesare Sacerdoti – Fondatore e CEO di CSE-Crescendo Francesco Zanotti – Ideatore della Metodologia e Responsabile di Progetto Luciano Martinoli – Responsabile dei rapporti con le Società e gli analisti finanziari Riccardo Profumo - Analista

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CSE Crescendo Via Aurispa, 7 - 20122 Milano

Tel. +39 02 45479800 www.cse-crescendo.it

www.osservatoriobusinessplan.it http://balbettantipoietici.blogspot.com

http://imprenditorialitaumentata.blogspot.com http://ettardi.blogspot.com

Rating dei Business Plan delle Società inserite nell’indice FTSE MIB della Borsa Italiana

II Rapporto 2013 Rating Business Plan

Società indici FTSE e STAR

Hanno collaborato alla stesura del Rapporto:

Cesare Sacerdoti – Fondatore e CEO di CSE-Crescendo

Francesco Zanotti – Ideatore della Metodologia e Responsabile di Progetto Luciano Martinoli – Responsabile dei rapporti con le Società e gli analisti finanziari

Riccardo Profumo - Analista

2

Premesse Prima di esporre i dati essenziali del Rapporto Alcune premesse indispensabili.

Perché un Rating dei Business Plan Il Rating dei Business Plan è lo strumento principe per costruire una nuova alleanza

sul futuro sociale ed economico del nostro Paese.

Economia virtuale ed economia reale

Oggi i mercati finanziari si stanno sempre più strutturando sulle dinamiche di

scambio e sempre meno sull’oggetto dello scambio. Lo testimonia il prevalere

dell’interesse degli Operatori per le analisi tecniche a scapito dell’interesse per le

analisi fondamentali. Soprattutto per nuove metodologie di analisi fondamentale.

Si creano, così, mercati finanziari autoreferenziali, dove i valori dei titoli scambiati

(soprattutto i titoli il cui sottostante è costituito dalla capacità di produrre valore

delle imprese) dipendono sempre meno dal reale valore dell’oggetto che i titoli

rappresentano.

Fino a che l’economia reale …

Anche in una situazione “normale” questo “scollamento di senso” tra l’economia

reale e la “carta” che la rappresenta può, naturalmente e spontaneamente, dare

origine a bolle che danneggeranno sia investitori istituzionali che operatori.

Ma, finché il mondo vive senza scossoni economici, sociali ed ecologici, il “danno” è

frenato dal valore riconosciuto e, pressoché costante, del bene-impresa e dal

rendimento che la sua capacità di produrre valore garantisce all’investitore

istituzionale o al risparmiatore.

I tradizionali Sistemi di Rating in una economia stabile

In un mondo senza “scossoni” i tradizionali Sistemi di Rating svolgono una loro

funzione essenziale ed esaustiva: certificano se oggi una impresa è capace di

produrre valore e, quindi, ha un valore.

Ma se l’economia non è stabile …

In una situazione di crisi come quella attuale (frutto di uno scossone che non accenna

a fermarsi) il danno che può creare il formarsi di bolle diventa, economicamente e

socialmente, insopportabile perché il rischio principale non è la bolla in sé, ma il fatto

3

che le imprese perdano la loro capacità di produrre valore e, quindi, il loro valore

intrinseco.

Nella situazione attuale, caratterizzata da scossoni sempre più forti, il fatto che una

impresa sia “importante”, abbia avuto una storia “importante”, non dà alcuna

garanzia non solo sulla sua capacità di produrre valore nel futuro, ma neanche sulla

sua sopravvivenza.

Insomma, il rischio è che non solo si sviluppino bolle, ma che si scopra che queste

bolle hanno come sottostante il nulla. Detto in altri termini, il rischio (che nessuno

sembra tenere in considerazione) è che il valore dei titoli che hanno come

sottostante le imprese non solo sia valutato come “eccessivo”, ma si vada a perdere

del tutto.

Una nuova alleanza sul futuro

In una situazione di crisi come quella attuale, allora, occorre orientare lo sguardo, sia

delle imprese che dei mercati finanziari, che hanno la funzione di finanziare lo

sviluppo delle imprese, verso il futuro. Per costruire una nuova capacità di produrre

valore delle imprese sul futuro. Per aumentare il valore delle imprese (dei titoli delle

Società che ne rappresentano la dimensione giuridica) aumentando, appunto, la loro

capacità di produrre valore.

Il Rating dei Business Plan come strumento chiave per una nuova

alleanza sul futuro

Cosa vuol dire orientare lo sguardo verso il futuro?

Significa affermare l’importanza della progettualità strategica.

Poiché l’attuale situazione di crisi non è contingente, ma strutturale, manterranno ed

aumenteranno la loro capacità di produrre valore (e, quindi, il loro valore) le imprese

che svilupperanno una intensa progettualità strategica, capace di ridisegnare la loro

struttura strategica orientandola ad un portafoglio di business caratterizzato da

posizionamenti strategici molto più “fecondi” di quelli attuali .

Ora il documento dal quale si “misura” la qualità della progettualità strategica di una

impresa è il Business Plan (o Progetto Strategico o Piano industriale, che dir si voglia).

Allora, la conclusione è inevitabile: è necessario fornire alle imprese ed ai mercati

finanziari uno strumento di Valutazione dei Business Plan. Un sistema di Rating dei

Business Plan che si affianchi ai tradizionali Sistemi di Rating. E completi la loro

funzione di servizio perché affianca alla loro capacità di valutare il passato e il

presente con una complementare capacità di guardare/valutare il futuro.

4

Valutazione e progettualità strategica diffusa

Anche altri sguardi, però, devono rivolgersi al futuro. Gli sguardi delle Banche

commerciali nei loro rapporti con le imprese, per affidamenti e finanziamenti, ma

anche per le sempre più frequenti ristrutturazioni del debito. Gli sguardi dei

Professionisti che affiancano le imprese e le banche: dai Revisori, agli Avvocati ed ai

Commercialisti. Gli sguardi degli Organi di Controllo dei mercati.

Per aiutare questi sguardi a rivolgersi non solo al passato ed al presente oserei dire a

staccarsi, liberarsi dal passato ed orientarsi al futuro, il Rating dei Business Plan è lo

strumento indispensabile.

Anche le imprese non quotate

Il Rating è uno strumento indispensabile anche per rivolgere lo sguardo delle imprese

non quotate verso il futuro. Non solo perché è uno strumento di valutazione che

giudica il futuro, ma anche perché contiene e propone un modello avanzato di

Progettualità Strategica che potrebbe diventare la “risorsa di conoscenza” chiave per

la ricostruzione del nostro sistema industriale, economico e finanziario. Per questa

stessa ragione diventa anche uno strumento che riesce ad orientare il dialogo

dell’impresa con i suoi Stakeholder, sindacati in testa, verso la futura capacità di

produrre valore delle imprese stesse.

Conoscenze e competenze strategiche

CSE Crescendo è la prima Società che ha sviluppato una metodologia per assegnare

un Rating ai Business Plan. Per riuscirci ha utilizzato aree di conoscenza estranee alle

tradizionali conoscenze e competenze di tutti gli Attori Protagonisti dello sviluppo

delle imprese e dei mercati finanziari.

Ci riferiamo alle conoscenze più avanzare di strategia d’impresa che abbiamo riletto

alla luce della nuova sistemica.

Cosa contiene il Rapporto 2013 Il Rapporto 2013 contiene un aggiornamento dei Rating dei Business Plan delle

Società dell’Indice FTESE MIB che avevamo assegnato l’anno scorso per la prima

volta. Quest’anno il Rapporto contiene anche i Rating dei Business Plan delle società

dell’indice STAR.

Per completare la nostra ricerca, siamo andati ad esaminare anche le motivazioni che

le Società dell’indice STAR hanno addotto per giustificare la loro quotazione, per

5

verificare quante di queste motivazioni riguardassero al costruzione del futuro e

quante il supporto alla sopravvivenza del presente.

E siamo andati a verificare, dove possibile (ad esempio per i Business Plan più antichi)

se le previsioni hanno trovato o meno conferma nella realtà.

Infine, il Rapporto contiene anche una sintesi della visione del futuro per la nostra

economia che emerge dall’insieme di questi Business Plan.

Perché le società FTSE MIB e STAR Le ragioni sono facilmente comprensibili. Le società dell’Indice FTSE MIB

rappresentano il Gotha dell’economia italiana. Misurare il loro orientamento al

futuro è come misurare l’orientamento la futuro dei “primi della classe”.

Abbiamo scelto di assegnare un Rating ai Business Plan anche alle Società dell’indice

STAR perché le Società che sono incluse in questo indice si dovrebbero distinguere

per una particolare eccellenza nella trasparenza delle informazioni che pubblicano su

di loro. Abbiamo voluto misurare se questa trasparenza riguarda solo il presente o

anche il futuro.

Il punto di vista di uno Stakeholder Nel redigere i Rating che sono presentati nel Rapporto abbiamo adottato il punto di

vista di uno Stakeholder “medio”. Abbiamo usato le informazioni disponibili

pubblicamente sul sito delle diverse società. Abbiamo informato sia le società FTSE

MIB che le Società STAR di questa nostra iniziativa.

La metodologia di Rating Si rimanda al documento specifico allegato.

L’Osservatorio dei Business Plan www.osservatoriobusinessplan.it

Il traguardare il futuro non è come una rendicontazione che viene scadenzata da

periodicità. E’ un impegno costante di tutti i giorni.

Allora è necessario uno strumento di osservazione continua dell’orientamento al

futuro, almeno delle imprese quotate. Per rendere disponibile un constante

6

monitoraggio dell’orientamento al futuro delle imprese più importanti della nostra

economia CSE Crescendo ha attivato un Osservatorio Permanente sui Business Plan.

Le iniziative condotte dall’Osservatorio, strettamente interconnesse ma distinte, si

sviluppano su tre tematiche fondamentali:

Il monitoraggio della pubblicazione e dell’aggiornamento dei Business Plan

delle principali aziende italiane;

L’analisi delle metodologie utilizzate dalle singole imprese per lo sviluppo del

Business Plan;

La diffusione di metodologie efficaci per la costruzione del Business Plan.

L’Osservatorio è un servizio offerto non solo alle imprese quotate ed alla Comunità

Finanziaria, ma anche a tutto il mondo degli Stakeholder per favorire il loro dialogo

progettuale con le imprese.

L’Osservatorio dei Business Plan si propone anche come “Comunità di Ricerca” sulle

conoscenze e sulle metodologie di strategia d’impresa per fornire a imprese,

Comunità Finanziaria e Stakeholder gli strumenti (i linguaggi) più avanzati disponibili

per un nuovo dialogo progettuale.

7

Società

FTSE

8

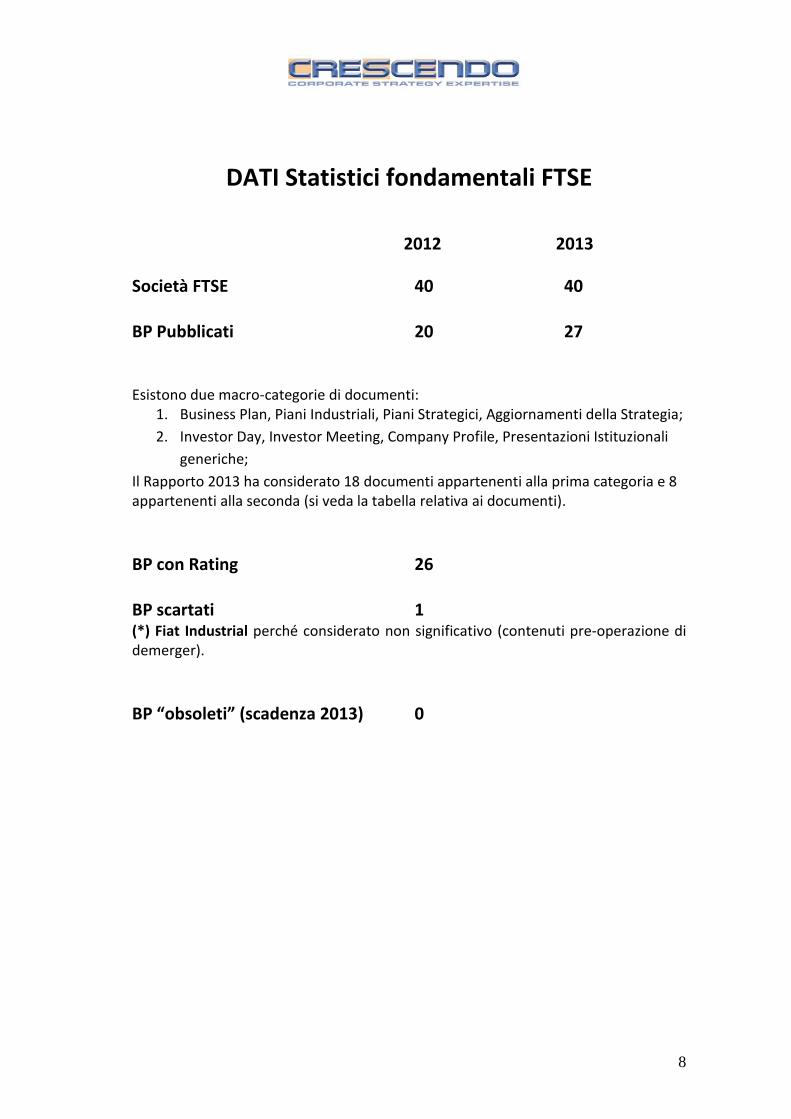

DATI Statistici fondamentali FTSE

2012 2013

Società FTSE 40 40 BP Pubblicati 20 27 Esistono due macro-categorie di documenti:

1. Business Plan, Piani Industriali, Piani Strategici, Aggiornamenti della Strategia;

2. Investor Day, Investor Meeting, Company Profile, Presentazioni Istituzionali

generiche;

Il Rapporto 2013 ha considerato 18 documenti appartenenti alla prima categoria e 8 appartenenti alla seconda (si veda la tabella relativa ai documenti).

BP con Rating 26 BP scartati 1 (*) Fiat Industrial perché considerato non significativo (contenuti pre-operazione di demerger).

BP “obsoleti” (scadenza 2013) 0

9

Sintesi complessiva dei risultati:

SOCIETA'

RATING

COMPLETEZZA

(in centesimi)

RATING

GOVERNANCE

DELLO

SVILUPPO (in

centesimi)

RATING

COMPLETEZZA

(in centesimi)

A2A 52 0 58 20

PIRELLI & C 73 0 73 0

DIASORIN 69 0 69 0

INTESA SAN PAOLO 67 0 67 0

FINMECCANICA 65 0 65 0

UBI BANCA 65 0 65 0

SNAM 53 0 61 0

TELECOM ITALIA 62 0 61 0

ANSALDO STS 63 0 59 0

BANCA MONTE DEI PASCHI DI SIENA 57 0 57 0

GENERALI 57 0

BANCO POPOLARE 55 0 55 0

PRYSMIAN 55 0

ENI 53 0 54 0

BANCA POPOLARE DI MILANO 52 0 52 0

FIAT 51 0 52 0

ENEL GREEN POWER 53 0 51 0

SAIPEM 51 0

UNICREDIT 51 0 51 0

BANCA POPOLARE DELL'EMILIA ROMAGNA 50 0 50 0

STMICROELECTRONICS 50 0

LUXOTTICA GROUP 49 0

TERNA 53 0 48 0

ENEL 49 0 47 0

TENARIS 45 0

ATLANTIA 43 0

FIAT INDUSTRIAL 44 0

AUTOGRILL

AZIMUT HOLDING

BUZZI UNICEM

CAMPARI

EXOR

FONDIARIA SAI

LOTTOMATICA

MEDIASET

MEDIOBANCA

MEDIOLANUM

PARMALAT

SALVATORE FERRAGAMO

TOD'S

MEDIA 57 0 56 non significativa

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non significativo (*)

20132012

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non pubblicato

non pubblicato

RATING

GOVERNANCE

DELLO

SVILUPPO (in

centesimi)

10

DATI Statistici di dettaglio FTSE

I DOCUMENTI OGGETTO DI ANALISI Il Business Plan (Piano Industriale, Piano Strategico, ecc.) non appartiene alla categoria di “informazioni finanziarie” (3M, 6M, 9M, bilancio, emissione obbligazioni, ecc..) o “informazioni societarie” (cambiamenti nella governance, assemblee cda, azionisti, ecc) che una società quotata è tenuta a mettere a disposizione della comunità finanziaria, del mercato e al pubblico. Ciò determina il fatto che ciascuna società possa gestire la diffusione di informazioni strategiche liberamente, sia nella forma sia nei contenuti. Così i documenti diventano, talvolta, presentazioni dal taglio promozionale; escludono i punti di debolezza, celebrano i risultati, promuovono il futuro. La tabella riporta i 26 documenti analizzati nel Rapporto 2013 ed un confronto con i documenti disponibili / analizzati nel Rapporto 2012.

AZIENDA Rapporto 2012 O/N Rapporto 20131 ATLANTIA 0 NEW Supporting global growth2 GENERALI 0 NEW Generali Goup - Investor Day3 LUXOTTICA GROUP 0 NEW Luxottica - A long way to grow4 PRYSMIAN 0 NEW Prysmian Group - Company Presentation5 SAIPEM 0 NEW Operational Review & Strategy Update

6 STMICROELECTRONICS 0 NEWSTMicroelectonics announces a new

strategic plan

7 TENARIS 0 NEW Investor presentation

1 TELECOM ITALIA2011 Full Year Preliminary Results and

2012-2014 Plan OutlineNEW

2012 Full Year Preliminary Results and 2013-

2015 Plan Outline2 ENEL 2011 Results 2012-2016 Plan NEW 2012 Results 2013-2017 Plan3 SNAM 2012-2015 Strategy & Targets NEW 2013-2016 Strategy & Targets4 TERNA 2012-2016 Strategic Plan NEW 2013-2017 Strategic Plan

5 A2Aa2a diversification growth and green

activities in a challeging worldNEW

A2A roadmap: deleveraging and

costcutting for a sustainable growth

6 BANCA MONTE DEI PASCHI DI SIENA Ambizione 2015 NEW Piano Industriale 2012-15 <<Rilancio 2015>>

7 ANSALDO STS Ansaldo STS Investor Meeting 2012 NEWInvestor Meeting 2013 - Key elements of

Ansaldo STS strategy8 ENI Eni 2012-2015 Strategy NEW Eni 2013-2016 Strategy

9 FIAT Fiat - Investor meeting NEW

Creating our own destiny: a solid, united

Group to reshape and reposition the auto

business in Europe

10 BANCA POPOLARE DI MILANOGruppo Bipiemme Piano Industriale 2011-

13/15NEW

La forza del cambiamento: Il Piano

Industriale del Gruppo BPM 2012-2015

11 ENEL GREEN POWER Investor Day NEWEnel Green Power's 2013 - 2017 business

plan

1 BANCO POPOLAREBanco Popolare Piano Industriale 2011-

13/15OLD

Banco Popolare Piano Industriale 2011-

13/15

2 BANCA POPOLARE DELL'EMILIA ROMAGNA Gruppo BPER Piano Industriale 2012-2014 OLD Gruppo BPER Piano Industriale 2012-2014

3 PIRELLI & C Industrial Plan OLD Industrial Plan

4 INTESA SAN PAOLOIntesa San Paolo Piano d'Impresa 2011-

13/15OLD

Intesa San Paolo Piano d'Impresa 2011-

13/155 DIASORIN Investor Day OLD Investor Day6 FINMECCANICA Strategy and Actions Plans OLD Strategy and Actions Plans7 UBI BANCA UBI Banca Piano Industriale 2011-13/15 OLD UBI Banca Piano Industriale 2011-13/15

8 UNICREDIT UniCredit Strategic Plan OLD UniCredit Strategic Plan

11

Rispetto al 2012, delle 20 società che avevano un Business Plan pubblicato: - 11 hanno pubblicato un aggiornamento o un nuovo piano /nella tabella in

verde; - 8 non hanno aggiornato il Business Plan e hanno mantenuto la precedente

pubblicazione /nella tabella in viola;

- nel corso del 2013, altre 7 società hanno pubblicato un piano (quando nell’aprile 2012 non lo facevano) /nella tabella in azzurro.

12

ANNO DI PUBBLICAZIONE E PERIODO DI TRAGUARDO I Business Plan pubblicati nel 2013 sono 15; quelli pubblicati nel 2012 sono 4, quelli del 2011 sono 6. Ve ne è ancora uno, da ritenersi oramai “in scadenza”, pubblicato nel 2010 da Finmeccanica con orizzonte 2013-14. I Business Plan traguardano generalmente a 4-5 anni (nella tabella di seguito, il dettaglio per ogni Business Plan). Ve ne sono alcuni, in particolare quelli che trascurano i dati previsionali economico finanziari (Atlantia, Prysmian, Saipem, STMicroelectronics, Tenaris), che non specificano l’orizzonte temporale.

SOCIETA'

MESE DI

REDAZIONE

ANNO DI

REDAZIONE

ORIZZONTE

TEMPORALE

A2A marzo 2013 2015

ANSALDO STS Marzo 2013 2015

ATLANTIA aprile 2013 nd

BANCA MONTE DEI PASCHI DI SIENA giugno 2012 2015

BANCA POPOLARE DELL'EMILIA ROMAGNA marzo 2012 2014

BANCA POPOLARE DI MILANO luglio 2012 2015

BANCO POPOLARE giugno 2011 2015

DIASORIN ottobre 2011 2015

ENEL marzo 2013 2017

ENEL GREEN POWER aprile 2013 2017

ENI marzo 2013 2016

FIAT gennaio 2013 2016

FINMECCANICA novembre 2010 2013

GENERALI gennaio 2013 2015

INTESA SAN PAOLO aprile 2011 2015

LUXOTTICA GROUP marzo 2013 2015

PIRELLI & C novembre 2011 2014

PRYSMIAN aprile 2013 nd

SAIPEM Aprile 2013 nd

SNAM marzo 2013 2016

STMICROELECTRONICS dicembre 2012 nd

TELECOM ITALIA febbraio 2013 2015

TENARIS aprile 2013 nd

TERNA 0 2013 2017

UBI BANCA maggio 2011 2015

UNICREDIT novembre 2011 2015

13

Commento di sintesi FTSE: Completezza Business Plan

La Vision dovrebbe descrivere come l’impresa vede dell’ambiente in cui opera. In

generale, le Società FTSE si si limitano a descrivere, del macro-ambiente in cui opera,

solo le dimensioni strettamente legate all’attuale attività d’impresa. Come

espliciteremo più sotto, nel caso Generali ci si dimentica, ad esempio, di esplorare le

dimensioni politica e sociale dell’attività di una Compagnia di Assicurazioni che, per

questo tipo di impresa, sono spazi di innovazione. Dimenticando di guardare al di là

dell’ambiente rilevante per l’attuale attività di imprese, non si perdono di vista solo

le aree di innovazione, ma non si riescono a vedere e ad esplicitare ad azionisti e

stakeholder le aree di rischio. Tipico è il caso dell’ENI che non esplicita (certo

conosce, ma non esplicita) i rischi che possono derivare dall’operare in zone

l’evoluzione “rischiose”.

ITEM DEL BUSINESS PLAN

COMPLETEZZA

DELLA

DESCRIZIONE

RATING MEDIO

(in centesimi)

VISION 5

MISSION 5

UNITA' DI BUSINESS E STRUTTURA

STRATEGICA 6

INDUSTRY 6

ATTRATTIVITA' DELL'INDUSTRY 6

POSIZIONAMENTO COMPETITIVO 6

POSIZIONAMENTO STRATEGICO E SUA

EVOLUZIONE 4

PIANO D'AZIONE 7

ALGORITMO DI PREVISIONE 4

PREVISIONE ECONOMICA,

PATRIMONIALE E FINANZIARIA 6

MEDIA 56

14

Se la Vision esplora un mondo limitato, anche la mission diventa “di continuità” e

rischia di diventare luogo di esercitazione retorica, come quella del “valore per gli

azionisti” di cui si è perso il senso con il quale Alfred Rappaport l’aveva proposta.

La definizione del business (Unità di Business e Struttura Strategica) è condizionata

dal “dare per scontato ciò che si fa”, lasciando trasparire un atteggiamento

istituzionale: l’impresa è considerata quasi una istituzione che c’è sempre stata e

sempre ci sarà.

L’imprecisione nella definizione del business si riproduce nel resto del Business Plan.

In particolare non permette di arrivara al nodo cruciale della questione che è il

“posizionamento strategico”. Esso è una sintesi di due “variabili”: la Posizione

Competitiva e Attrattività di una Industry. E’ il posizionamento strategico che rivela la

capacità di produrre valore di una impresa (a livello di ogni unità di business). E’ la

sua evoluzione futura che determina la capacità futura di produrre valore di una

impresa. Se non si specifica il posizionamento strategico e la sua evoluzione non vi è

modo di prevedere/valutare gli economics futuri prodotti a livello di ciascuna unità di

business. Non è neanche la possibilità di fare politiche di portafoglio: siamo

sbilanciati, sul passato? Siamo troppo sbilanciati sul futuro, soprattutto in termini di

produzione di cassa?

La conclusione è che non si capisce come si giustificano le previsioni di risultati.

L’ipotesi più probabile è che si estrapoli il futuro dal passato. Che in una situazione di

grande discontinuità non è certo l“’algoritmo” migliore.

In sintesi, ci sembra proprio che le Società (quindi le imprese) leader del sistema

economico italiano, abbiano un atteggiamento istituzionale: io sono una grande

impresa conosciuta e stimata. Sono sempre esistita e sempre esisterò. Perché dovrei

impegnarmi a descrivere il mio futuro?

Commento di sintesi FTSE: Governance dello Sviluppo

Nessun Business Plan delle Società dell’FTSE riporta considerazioni esplicite sul

processo che attraverso il quale è stato generato il Business Plan.

L’anno scorso l’unico “piccolo” riferimento al Processo di Sviluppo, individuato

nell’arco di un anno di monitoraggio dei Business Plan delle FTSE MIB, appartiene al

Piano Strategico di Impregilo 2012-1016, uscita, però, dall’indice FTSE MIB e

sostituito da Fondiaria Sai.

15

In ogni caso abbiamo voluto riservare un’attenzione al processo da parte di A2A.

E’ stato da noi valutato positivamente il processo di sviluppo del Business Plan di A2A

L’azienda ha reso disponibili nel corso di un anno cinque Business Plan, tra

aggiornamenti e nuove release. Questo comportamento ci ha permesso di assegnare

un primo giudizio di governance dello sviluppo ad A2A: 20/100.

16

Casi rilevanti FTSE: Il caso A2A Caso virtuoso per la Governance del Processo di Sviluppo del Business Plan Come già anticipato, nel corso di un anno di monitoraggio segnaliamo il comportamento “virtuoso” di A2A, che ha messo a disposizione degli stakeholder 5 aggiornamenti del business plan aziendale, riportati in tabella:

Tale atteggiamento denota un processo continuativo nello sviluppo del Business Plan (da ritenersi comunque normale) e una specifica attenzione nella loro diffusione verso il mercato. Il Business Plan di A2A ha ottenuto pertanto un punteggio pari a 20/100 nella valutazione della dimensione relativa alla Probabilità di Realizzazione del Business Plan (valutata, appunto, sulla base del processo di governance dello sviluppo del Business Plan).

Il caso Fiat quando troppe informazioni significano “nessuna informazione” Segnaliamo anche la significativa produzione e pubblicazione di presentazioni di Fiat. Infatti, successivamente alla presentazione dell’Investor Meeting di Giugno 2011, e prima del Piano del Gennaio 2013, Fiat ha pubblicato 12 presentazioni, su specifiche aree di sviluppo (partnership, aree geografiche, settori, ecc). La disponibilità di tali e tante informazioni, frastagliate e disaggregate, disorientano l’investitore che “non sa quale scegliere”, costringendo l’investitore più volenteroso ad un immane lavoro di sintesi.

TITOLO

MESE DI

REDAZIONE

ANNO DI

REDAZIONE

ORIZZONTE

TEMPORALE

A2A roadmap: deleveraging and costcutting for a sustainable growth marzo 2013 2015

Business Plan 2013 - 2015 - Roadshow presentation dicembre 2012 2015

A2A Group 9M 2012 results & 2013-2015 Business Plan novembre 2012 2015

A2A Company Presentation: Results - Asset and Strategy agosto 2012 2014

a2a diversification growth and green activities in a challeging world febbraio 2011 2014

17

Il Caso Generali Nessuna attenzione alle dimensioni politica e sociale

Una compagnia di Assicurazione ha certamente come aree di business da sviluppare la Previdenza e la Sanità. Per progettare una concreta azione di business in queste aree è necessario avere chiaro il contesto di opportunità di significato nel quale muoversi: il modello di Stato Sociale e i processi attraverso questo modello si sviluppa. La cosa che ha sorpreso è che nella visione delle Generali non ci fosse alcun accenno al modello di Stato Sociale auspicato da Generali. E non ci fosse neppure percepibile la consapevolezza degli attori e dei meccanismi che portano a definire un modello di stato sociale.

Il Caso Fondiaria SAI

Nessuna informazione sul futuro

E’ singolare, o forse tipico dell’attuale classe manageriale, che una Società che ha

come sfida quella di superare il passato e costruire un nuovo futuro, non dia nessuna

indicazione su che futuro fa cercando.

Il Caso Tod’s

Presenza progettuale personale

Tod’s non fornisce alcun Business Plan o documento assimilabile. Cioè non parla del suo futuro. Tutti crediamo che certamente il suo proprietario abbiamo chiari i piani di sviluppo della Sua Società, ma non intende socializzarli. Questo è “strano” perché ad un atteggiamento di riservatezza societario, corrisponde una presenza personale del dott. Della Valle profondamente orientata al futuro Le peggiori della classe A fronte di Società che, bene o male, qualcosa pubblicano, c’è chi si limita strettamente alla comunicazione delle informazioni che vengono imposte dalla normativa, citiamo ad esempio alcune società del settore fashion come Tod’s e Salvatore Ferragamo, altre del settore Finanza come Azimut Holding, Mediolanum e Exor.

18

Qualche ulteriore considerazione Insistiamo sulla immagine di sintesi che, secondo noi, emerge emerge, forte e chiara, dall’analisi dei business Plan della Società dell’indice FTSEE: un atteggiamento istituzionale. Oltre che dalle considerazioni precedenti, tale atteggiamento si evince anche dalle seguenti considerazioni:

- più del 30% delle società più importanti di Borsa Italiana non ritengono di dover raccontare il loro progetto futuro agli investitori, al mercato e alla comunità finanziaria. Ritengono, probabilmente, che per meritare i risparmi del mercato, sia sufficiente la forza del brand.

- Quando i business plan sono pubblicati, il loro contenuto è relativamente povero. Ancora una volta sembra che l’orientamento sia teso al rafforzamento del brand, alla rassicurazione dell’investitore.

- La rappresentazione del futuro dell’Azienda non prevede una evoluzione strategica, non uno slancio. Ma, come una istituzione, la promessa di risultati efficienti per gli shareholder.

19

Società

STAR

20

DATI Statistici fondamentali STAR 2013

Società STAR 68 BP Pubblicati 15 Nell’ambito delle presentazioni pubblicate, la nostra ricerca riporta i risultati di Rating solo di quei documenti che hanno ottenuto un risultato minimo di 40/100. Esistono due macro-categorie di documenti:

3. Business Plan, Piani Industriali, Piani Strategici, Aggiornamenti della Strategia;

4. Investor Day, Investor Meeting, Company Profile, Presentazioni Istituzionali

generiche;

Il Rapporto 2013 ha considerato 8 documenti appartenenti alla prima categoria e 1 appartenente alla seconda.

BP con Rating 9 BP scartati 3

Ansaldo Sts perché considerata come FTSE

Bolzoni perché avrebbe avuto assegnato un Rating troppo basso (15/100)

Ei Towers perché avrebbe avuto assegnato un Rating troppo basso (6/100)

BP “obsoleti” (scadenza 2013) 3

Exprivia

Isagro

Ternienergia

21

Sintesi complessiva dei risultati

DATI Statistici di dettaglio STAR

I DOCUMENTI OGGETTO DI ANALISI

RATING DEI BUSINESS PLAN delle SOCIETA' STAR

TOTALE

COMPLETEZZA

(in centesimi)

TOTALE

GOVERNANCE

DELLO SVILUPPO

(in centesimi)

Astaldi 36 0

Banca Finnat 39 0

Banca Pop Etruria E Lazio 43 20

Bb Biotech 51 0

Biesse 52 0

Datalogic 47 0

Igd - Siiq 52 0

La Doria 58 0

Txt 42 0

VALORE MEDIO 47 non significativo

RATING DEI BUSINESS PLAN delle SOCIETA' STARAstaldi Astaldi - 2012-2017 Business Plan

Banca Finnat I risultati economici al 30 Settembre 2011. Il Piano Industriale 2012-2016

Banca Pop Etruria E Lazio Piano Industriale 2012 - 2014

Bb Biotech Investing in the medicine of tomorrow

Biesse Piano Industriale Triennale 2013 - 2015

Datalogic 2012 - 2014 Three Year Plan

Igd - Siiq Piano Industriale 2013 - 2015

La Doria Risultati 2012 e Linee Guida Strategiche 2013 - 2015

Txt Business Plan 2012 - 2014

22

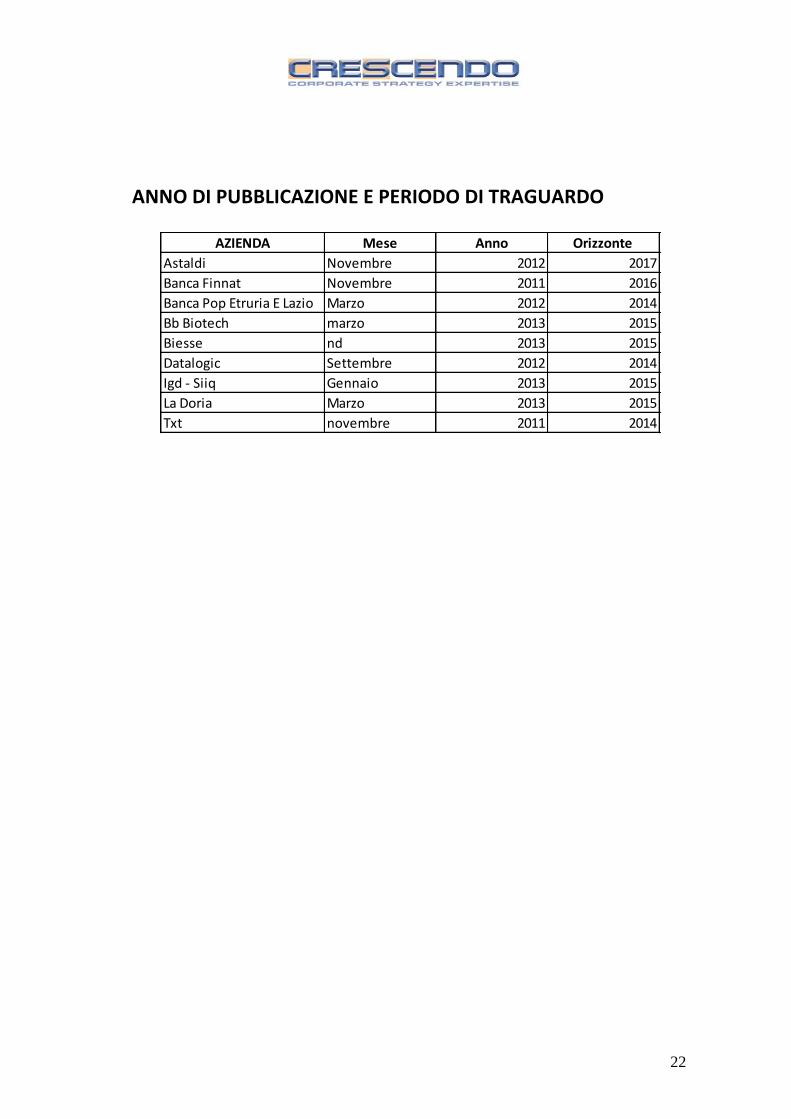

ANNO DI PUBBLICAZIONE E PERIODO DI TRAGUARDO

AZIENDA Mese Anno Orizzonte

Astaldi Novembre 2012 2017

Banca Finnat Novembre 2011 2016

Banca Pop Etruria E Lazio Marzo 2012 2014

Bb Biotech marzo 2013 2015

Biesse nd 2013 2015

Datalogic Settembre 2012 2014

Igd - Siiq Gennaio 2013 2015

La Doria Marzo 2013 2015

Txt novembre 2011 2014

23

Commento di sintesi STAR: Completezza Business Plan

Per quanto riguarda le società dell’indice Star si possono ripetere le osservazioni

fatte a proposito delle società dell’FTSE.

Con qualche “peggioramento”.

La sola differenza è che, pur con i limiti individuati, i Buisness Plan (o documenti

assimilabili), delle società dell0indice STAR hanno una caratura professionale

inferiore a quelle delle società dell’indice FTSE. Tutte sembrano muoversi nella

tradizione. Nell’ambito della tradizione le società dell’indice FSTE mostrano una

professionalità più accentuata.

Forse le società dell’indice STAR avranno una imprenditorialità maggiore, ma questo

non trapela dai Business Plan.

ITEM DEL BUSINESS PLAN

COMPLETEZZA

DELLA

DESCRIZIONE

RATING MEDIO

(in centesimi)

VISION 3

MISSION 4UNITA' DI BUSINESS E

STRUTTURA STRATEGICA 7

INDUSTRY 5

ATTRATTIVITA' DELL'INDUSTRY 6

POSIZIONAMENTO

COMPETITIVO 4

POSIZIONAMENTO STRATEGICO

E SUA EVOLUZIONE 1

PIANO D'AZIONE 7

ALGORITMO DI PREVISIONE 2PREVISIONE ECONOMICA,

PATRIMONIALE E FINANZIARIA 7

MEDIA 47

24

Commento di sintesi STAR: Governance dello Sviluppo

Come tra le società dell’Indice FTSE, anche in questo caso abbiamo trovato una sola

eccezione per quanto riguarda le informazioni di Processo (come viene costruito il

business plan, come ne viene seguito l’evolvere): la BancaEtruria di cui diremo più

sotto.

25

Casi rilevanti STAR: Il Caso Banca Etruria: costruiamo l’attrattività del mercato

Il business bancario deve evolvere non solo in termini di efficienza, ma anche in

termini di innovazione (nuovi servizi). L’impegno verso l’innovazione costituisce un

impegno verso lo sviluppo di un mercato bancario dove la redditività non aumenta

solo per la diminuzione dei costi, ma anche per l’aumento dei margini che solo nuovi

servizi permettono di garantire. Detto diversamente, l’impegno verso l’innovazione è

un impego vero un aumento dell’attrattività del business bancario

Il caso della banca dell’Etruria è emblematico: dichiara esplicitamente di aver

istituzionalizzato il processo di innovazione attraverso un processo di valutazione d

istituzionalizzazione delle proposte innovativa.

Il Caso Banca Etruria: cenni di “processo”

L’impegno nell’attivare un processo strutturato di innovazione è uno dei pochi

accenni al tipo di processo di generazione di un Progetto Strategico.

Il Caso Moleskine: prestami i soldi, ci pago i debiti.

Riportiamo di seguito i ritagli relativi alla Nota di Sintesi relativa all’offerta pubblica di

vendita e sottoscrizione e all’ammissione alle negoziazioni sul mercato telematico

azionario di Moleskine.

Si evince che i proventi derivanti dall’aumento di capitale saranno utilizzati per il

parziale rimborso del Finanziamento Facility Agreement.

Dal documento “Nota informativa sugli strumenti finanziari” riportiamo la

descrizione del “Facility Agreement”.

26

27

Qualche ulteriore considerazione

Il caso Amplifon: se mi chiedi un Business Plan, non ci sento…

Il sottotitolo è evidentemente una provocazione, che si estende a tutte le società

STAR che non hanno pubblicato il Business Plan.

Sul sito di Borsa Italiana viengono dichiarati i requisiti di ingresso al segmento STAR.

Tra questi la trasparenza e la comunicazione verso il mercato, gli investitori, gli

azionisti e gli stakeholder rappresenta una delle colonne fondamentali.

Visti i risultati, una domanda sorge spontanea: di quale trasparenza stiamo parlando?

28

Conclusioni e

Futuro

29

Lo stato dell’economia italiana Noi crediamo che il nostro Rapporto costituisca la prima fotografia sul futuro

dell’economia italiana, misurata dai protagonisti dell’economia stessa. E una raccolta

degli impegni sul futuro delle principali Società (imprese) della nostra economia. La

sintesi è, secondo noi, chiara: un atteggiamento istituzionale che significa un

orientamento complessivo ala conservazione del presente. Al massimo un

rimescolamento del presente. Ma nessuna di questa società racconta di progetti

rivoluzionari che la potranno portare a diventare protagonisti sulla scena

internazionale come Apple o Google. Nessuna impresa di quella terra dimezzo tra

cultura e civiltà che è l’Italia. Creatrice di imperi e Rinascimenti. E, anche, più

prosaicamente, del moderno fare banca.

Ricostruire progettualità imprenditoriale Come ricostruire una alta e forte progettualità imprenditoriale? Ricordando che noi

siamo le nostre risorse cognitive. Più concretamente, noi vediamo il pezzo di mondo

che i nostri occhiali ci permettono di vedere. Noi scriviamo la storie che i nostri

linguaggi ci permettono di esplicitare

Per migliorare la nostra capacità imprenditoriale complessiva dobbiamo indossare

altri occhiali ed imparare a parlare altri linguaggi.

Le conoscenze e le metodologie di strategia d’impresa sono i nuovi occhiali e i nuovi

linguaggi.

Sono occhiali e linguaggi che, a giudicare dalla forma e dai contenuti dei Business

Plan sono, almeno, trascurati.

Approfondimenti necessari Per il futuro intendiamo approfondire le problematiche evidenziate dal caso

Moleskine. Intendiamo esplorare quali sono state le motivazioni addotte dalla

Società quotate alla Borsa Italiana negli ultimi 5 anni per la quotazione.

Intendiamo anche confrontare dove sia possibile le previsioni contenute nei business

Plan con i risultati effettivamente ottenuti dalle Società. Sarà possibile, almeno

teoricamente, per le società che sono a metà strada nella realizzazione del business

Plan: alcuni esercizi, tra quelli previsti sono stati completati.

Related Documents