1 IAS/IFRS et Banques BNA Juin 2005 Majid EJNAINI

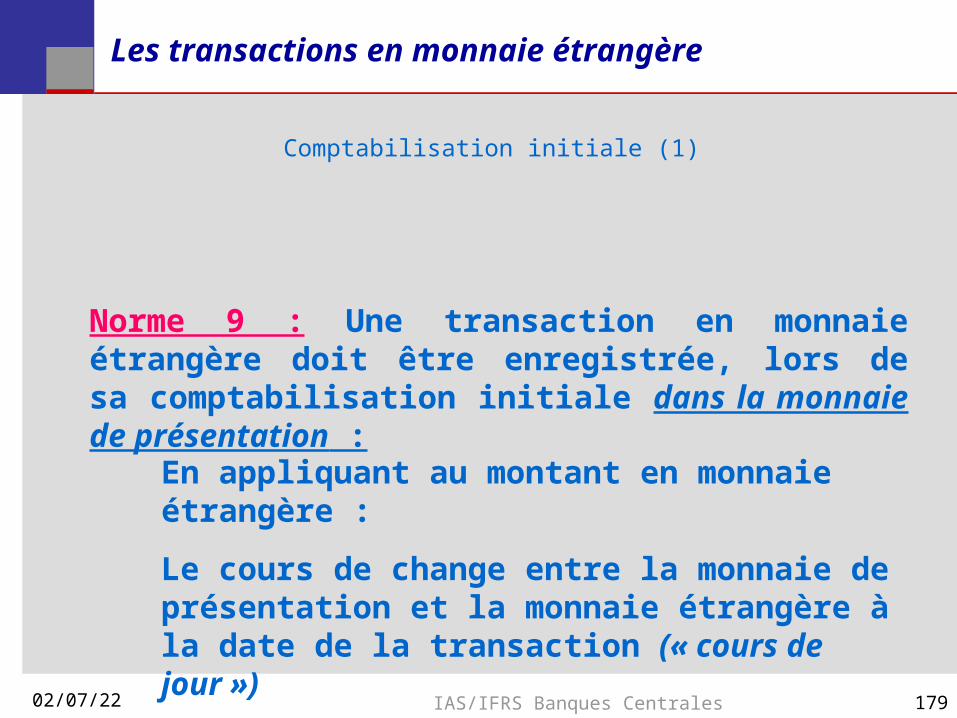

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

IAS/IFRS et BanquesBNA

Juin 2005 Majid EJNAINI

2 04/12/23 IAS/IFRS Banques Centrales 2

Programme : IAS/IFRS BANQUES

1 : Introduction : 2 : IAS 30 : États Financiers des Banques

3 : IAS 32 : Présentation des Instruments Financiers a) Avant Propos : Définition classique des Instruments financiers b) IAS 32 : Définition des Instruments financiers c) IAS 32 : Synthèse

4 : IAS 39 : Comptabilisation des Instruments financiers

5 : Synthèse des Méthodes d’évaluation

6 : IAS 21 : Effets des variations des cours des Monnaies étrangères

3

Introduction

4 04/12/23 IAS/IFRS Banques Centrales 4

Quelles sont les normes applicables aux banques ?

Principe : TOUTES les normes et interprétations sont applicables à toutes les entreprises, quelle que soit leur activité

Ex : la norme « assurance » traite des contrats d’assurance, pas du secteur « assurance »

Une norme spécifique « banques » IAS 30 « informations à fournir dans les états financiers des banques » dont les dispositions S’AJOUTENT aux dispositions communes à toutes

les entreprises

5 04/12/23 IAS/IFRS Banques Centrales 5

Présentation du référentiel de l’IASB Le référentiel au 31 mars 2004

• Présentation des états financiers

• Tableau des flux de trésorerie

• Information sectorielle

• Changements de méthodes

• Evts postérieurs à la clôture

• Impôt courant, impôts différés

•Variat° du cours des devises

• Traitement de l’hyper inflation

• Information s/parties liées

• Consolidation des filiales

• Consolidation des participations

• Consolidation des co-entreprises

• Résultat par action

• Information périodique

• Regroupement d’entreprises

• Abandon d’activités

• Première adoption des IFRS

• Stocks

• Immobilisations corporelles

• Contrats de location

• Immobilisations incorporelles

• Coûts d’emprunts

• Dépréciations d’actifs

• Produits des activités ordinaires

• Contrats de construction

• Subventions publiques

• Avantages du personnel & S/O

• Provisions, actifs & passifs éventuels

• Présentat° instruments financiers

• Comptab instruments financiers

• Immeubles de placement

• Agriculture

• Etats financiers des banques et IF

• Compta des régimes de retraite

• Contrats d’assurance

IAS 2IAS 16IAS 17IAS 38IAS 23IAS 36IAS 18IAS 11IAS 20IAS 19

IAS 1IAS 7IAS 14IAS 8IAS 10IAS 12

IAS 21

IAS 29IAS 24IAS 27IAS 28IAS 31IAS 33

IAS 34IFRS 3

IFRS 5

IFRS 2

IAS 37

IFRS 1

IAS 32IAS 39IAS 40IAS 41IAS 30IAS 26IFRS 4

6 04/12/23 IAS/IFRS Banques Centrales 6

IAS 30: États financiers des banques et Institutions

financières

7 04/12/23 IAS/IFRS Banques Centrales 7

Présentation des états financiersCe que la norme change et ne change pas

Un tronc commun Bilan Compte de résultat Tableau de variation des capitaux propres Notes annexes (principes comptables et autres informations)

Pour les banques, un état supplémentaire Tableau des flux de trésorerie (tous les flux de la période)

Des modalités de présentation différentes Pas de format d’états financiers (liste d’agrégats minimum) Pas de hors-bilan mais un équivalent dans les notes annexes Présentation systématique de la juste valeur des instruments

financiers autres que ceux évalués en juste valeur Présentation dans les notes annexes (et non dans le rapport

de gestion) de la gestion des risques Annexe très détaillée + importance de l’information

sectorielle

8 04/12/23 IAS/IFRS Banques Centrales 8

Présentation des états financiersBilan

Regroupement par nature et classement par ordre de liquidité Distinction par catégorie de portefeuille et nature de contrepartie

Banque centrale Autres banques Intervenants du marché monétaire Certificats de dépôt et autres titres négociables émis Autres dépôts

Liste de rubriques minimum à présenter (au bilan ou annexe) Non-compensation sauf droit légal de compenser et intention de ne

régler que des flux nets

9 04/12/23 IAS/IFRS Banques Centrales 9

Présentation des états financiersBilan

4 catégories d’actifs financiers Placements détenus à des fins de transaction Prêts et créances Actifs disponibles à la vente Placements détenus jusqu’à leur échéance

2 catégories de passifs financiers Dettes à des fins de transaction Autres dettes financières

Provisions pour pertes sur prêts et avances En moins de la valeur comptable de l’actif, qu’elles soient individuelles

ou forfaitaires Dispositions des autres normes

applicables Sauf classement courant / non courant

10 04/12/23 IAS/IFRS Banques Centrales 10

Présentation des états financiersBilan (actif)

Liste des postes minimumDisponibilités et soldes des opérations avec la banque centrale

Bons du Trésor et autres titres négociables

Placements auprès d’autres banques

Titres de transaction

Prêts et avances aux clients (nets des provisions pour dépréciation)

Placements financiers (AFS, HTM, immeubles de placement)

Actifs non financiers disponibles pour la vente

Titres mis en équivalence

Ecarts d’acquisition et autres actifs incorporels

Immobilisations corporelles

Autres actifs

Les éléments évalués selon des méthodes différentes doivent être présentés séparément

11 04/12/23 IAS/IFRS Banques Centrales 11

Présentation des états financiersBilan (passif)

Liste des postes minimumDépôts reçus des autres banques

Titres négociables émis

Passifs détenus à des fins de transaction

Dépôts de la clientèle

Provisions pour risques et charges

Dettes obligataires

Autres dettes

Total dettes

Intérêts minoritaires

Capitaux propres

Capital

Primes d’émission

Moins : actions propres

Réserves et report à nouveau

Les éléments évalués selon des méthodes différentes doivent être présentés séparément

12 04/12/23 IAS/IFRS Banques Centrales 12

Présentation des états financiers Que devient le FRBG ?

Pas d’image fidèle en présence de réserves occultes surestimations de passifs, sous-estimations d’actifs ou montants dédiées

à la couverture de risques généraux ou non définis imputations sur ces mêmes réserves occultes pour la détermination des

ajustements sur les comptes de provisions Les réserves constituées pour faire face à des risques bancaires généraux

doivent être présentées comme telles et leur montant compris dans les capitaux propres

Les dotations et reprises sur ces encours doivent figurer séparément au compte de résultat comme une affectation prioritaire du résultat

Conséquences pratiques : au 1er janvier 2004, le FRBG doit être annulé avec contrepartie en capitaux propres

13 04/12/23 IAS/IFRS Banques Centrales 13

Postes à présenterdans le bilan ou en notes annexes - 1

Subdivisions complémentaires appropriées Montants dus ou à recevoir des entreprises liées Pour chaque catégorie d’actions

Nombre d’actions autorisées Actions émises et entièrement libérées / actions émises et non

entièrement libérées Valeur nominale de chaque action ou mention de l’absence de valeur

nominale Rapprochement entre le nombre d’actions en circulation en début et en

fin d’exercice Droits, privilèges et restrictions Actions détenues par l’entreprise elle-même, ses filiales ou entreprises

associées (consolidées par intégration proportionnelle) Actions réservées pour l’émission d’options ou contrats de vente

14 04/12/23 IAS/IFRS Banques Centrales 14

Postes à présenter dans le bilan ou en notes annexes - 2

Dividendes proposés et non encore votés (avec indication du fait que leur montant est ou non inclus en dettes)

Dividendes privilégiés et cumulatifs non comptabilisés Nature et objet des différentes réserves (= détail du poste « report

à nouveau et autres réserves) Réserves légale et statutaire Fonds pour risques bancaires généraux Composante fonds propres des obligations convertibles et autres

instruments hybrides émis Ecarts de conversion +/- values latentes sur actifs financiers disponibles à la vente Pertes et gains différés sur couverture de flux de trésorerie Report à nouveau (y compris impact des changements de méthodes

comptables)

15 04/12/23 IAS/IFRS Banques Centrales 15

Présentation des états financiersCompte de résultat

Charges et produits présentés par nature Pas d’option possible pour un classement par fonction comme dans les

autres secteurs si spécifiques à l’activité bancaire (ex : intérêts créditeurs et débiteurs),

présentés séparément afin de pouvoir évaluer la performance Liste minimum de postes à mettre en évidence

En plus des dispositions « tous secteurs » (amortissements, provisions pour dépréciation, frais de personnel)

16 04/12/23 IAS/IFRS Banques Centrales 16

Présentation des états financiersCompte de résultat

Compensation interdite des charges et produits, sauf : opérations de couverture , ou produits et charges générés par des

éléments d’actifs et de passifs eux-mêmes compensés Compensation obligatoire pour les opérations suivantes

Cessions de titres de transaction Variations de valeur comptable des titres de transaction Cessions de titres de placement (AFS) et d’investissement (HTM) Opérations sur devises

Dividende par action (IAS 33) Simple, et Dilué

17 04/12/23 IAS/IFRS Banques Centrales 17

Présentation des états financiersCompte de résultat

Liste des postes minimumProduits d’intérêt

Charges d’intérêt

Produits d’honoraires et commissions

Charges d’honoraires et commissions

Dividendes

Gains nets sur opérations de transaction (y compris change)

Gains nets sur titres de placement et d’investissement

Autres produits opérationnels

Pertes sur prêts et avances (= coût du risque)

Autres charges opérationnelles(Charges de personnel, frais généraux, amortissement, provisions pour dépréciation autres que pour risque de crédit, coûts informatiques, loyers, coûts de restructuration)

Critères spécifiques (cf. IAS

18)

18 04/12/23 IAS/IFRS Banques Centrales 18

Présentation des états financiersCompte de résultat

Liste des postes minimumQuote-part dans le résultat net des entreprises mises en équivalence

Charge d’impôt sur le résultat

Résultat net de l’exercice

Résultat par action

Résultat dilué

19 04/12/23 IAS/IFRS Banques Centrales 19

Présentation des états financiers Notes annexes (toutes entreprises)

Déclaration de conformité aux normes IAS / IFRS Méthodes comptables

Bases d’évaluation utilisées (coût historique, coût actuel, valeur de réalisation, juste valeur ou valeur actuelle)

Méthodes comptables spécifiques Informations requises par les autres normes IAS

Informations détaillées sur le bilan, le compte de résultat, le tableau des flux des trésorerie et l’état de variation des capitaux propres

Informations sur les engagements et passifs éventuels Infos supplémentaires nécessaires à une image fidèle Autres informations

Identification, nature des opérations et activités, effectifs

20 04/12/23 IAS/IFRS Banques Centrales 20

Notes annexes spécifique banques

Principes comptables Règles de reconnaissance des principaux types de revenus : produits

d’intérêt, commissions, autres, … Méthode d’évaluation des titres disponibles à la vente et des titres de

transaction Distinction entre opérations donnant lieu à enregistrement au bilan et

celles donnant lieu à enregistrement au hors-bilan d’un engagement ferme ou conditionnel

Méthodes de détermination des provisions sur prêts et créances ainsi que celles relatives au passage en pertes des créances irrécouvrables

Méthodes de détermination des provisions et charges relatives aux risques bancaires généraux et à la comptabilisation de ces charges

Juste valeur des actifs et passifs financiers Détail minimum : juste valeur de chacune des catégories définies par

IAS 39

21 04/12/23 IAS/IFRS Banques Centrales 21

Notes annexes spécifique banques

Pertes sur prêts et avances Détail des mouvements de la provision Montant des prêts pour lesquels les intérêts ne sont plus comptabilisés

et méthode d’évaluation appliquée à ces prêts Taux moyens des capitaux prêts et empruntés Ventilation par échéance de l’actif et du passif sur la base des durées

restant à courir Risque de taux Concentration d’actifs, de passifs et d’éléments HB Actifs donnés en garantie Activités de fiducie Opérations avec les entreprises liées

22 04/12/23 IAS/IFRS Banques Centrales 22

Notes annexes (spécifique banques)Engagements fermes & conditionnels

Nature & montant engagements de crédit irrévocables Nature & montant risques et engagements provenant de postes

de hors-bilan, notamment (IAS 30, 26) substituts de crédit engagements pris au titre de garanties de bonne fin, cautions sur appel

d’offres, garanties et lettres de crédit relatives à des opérations particulières

engagements à court terme liés à des opérations commerciales, tels que crédits documentaires avec marchandises en garantie

achats et ventes à réméré non comptabilisés au bilan instruments financiers à terme de taux ou de change autres engagements, facilités d’émission d’effets et facilités de

souscription renouvelables

23 04/12/23 IAS/IFRS Banques Centrales 23

Notes annexesÉchéances des actifs et passifs

Obligation générale : indication dans les notes annexes Tout actif et passif dont l’échéance est supérieure à 12 mois L’échéance ou la date de refixation du taux de chaque catégorie d’actif

et de passif financiers Obligation plus étendue pour établissements de crédit : analyse des

actifs et passifs par tranches de maturité <= 3 mois 3 mois – 1 an 1 an – 5 ans > 5 ans

24 04/12/23 IAS/IFRS Banques Centrales 24

Notes annexesInformations sur l’activité et les risques

Gestion de la liquidité et des risques (IAS 30, 3) Taux moyen d’intérêt, encours moyens d’actifs et de passifs

porteurs d’intérêts (IAS 30, 17) Montant des dépôts et facilités de crédit consentis par les

pouvoirs publics à des taux d’intérêts inférieurs aux taux du marché et impacts sur le compte de résultat (IAS 30, 17)

Information sur le risque de taux d’intérêt et la gestion des risques financiers par l’établissement de crédit (IAS 30, 35), rendue obligatoire par l’IAS 32

Information sur les échéanciers réels et la gestion du risque de liquidité, de taux et de change (IAS 30, 39)

25 04/12/23 IAS/IFRS Banques Centrales 25

Notes annexesConcentration d’actifs ou de passifs

Obligation générale : indication dans les notes annexes Concentration de risque de crédit (IAS 32, 66 b)

Obligations supplémentaire pour établissements de crédit Toute concentration d’actifs, passifs ou engagements HB

Par zone géographique Par type de clients ou secteurs d’activité (IAS 30, 41) Par débiteur ou groupe de débiteurs ayant des caractéristiques

semblables (IAS 32, 75) Positions de change significatives (IAS 30, 40)

26 04/12/23 IAS/IFRS Banques Centrales 26

Notes annexesActifs donnés en garantie

Obligation d’indiquer dans les notes annexes, le montant des dettes assorties de garanties la nature et le montant des actifs donnés en garantie (IAS 30, 53)

Recommandation d’indiquer les garanties données à l’occasion d’emprunts

27 04/12/23 IAS/IFRS Banques Centrales 27

Notes annexesOpérations avec parties liées (IAS 24)

Si la banque a un contrôle ou une influence marquée sur un client, ou bien si le client a un contrôle ou une influence marquée sur la banque

La nature du lien et le détail des opérations doivent être présentés dans les notes annexes (IAS 24, 22)

Politique de la banque et de la partie liée en matière de prêts à des parties liées

Montant des encours des prêts et avances, dépôts, avals, billets à ordre, avec encours début, mouvements de l’exercice, encours fin

Montant par type de produits, intérêts et commissions Montant provisions et mouvements aux comptes de provision Montant des engagements fermes et contingents

28 04/12/23 IAS/IFRS Banques Centrales 28

Tableau variation des capitaux propres –1

Il reprend : Le résultat net de l’exercice Tous éléments de produits et de charges directement

enregistrés en capitaux propres Écarts de conversion des filiales +/- values latentes sur titres disponibles à la vente Pertes et gains différés sur couvertures de flux de trésorerie

et couvertures d’investissements nets à l’étranger Impact rachats et ventes d’actions propres et dérivés sur

actions propres Impact des changements de méthode comptable et corrections

d’erreurs

29 04/12/23 IAS/IFRS Banques Centrales 29

Tableau variation des capitaux propres –2

Dans le tableau ou en notes annexes figurent : Transactions sur le capital avec les actionnaires et les distributions Montants cumulés des résultats non distribués en début et fin période

ainsi que les mouvements de la période Rapprochement des valeurs comptables en début et en fin de période

pour chaque catégorie de capital, prime d’émission et réserves ainsi que les mouvements de la période

30 04/12/23 IAS/IFRS Banques Centrales 30

IAS 30 Ce que la norme change et ne change pas

IAS/SIC Informations requises relatives au compte de résultat

30.9 Le compte de résultat (CR) regroupe produits et charges par nature et indiquer les montants des principaux types

30.10 Les informations suivantes doivent être fournies soit au CR soit dans les notes annexes :. produits d’intérêts et assimilés ………………………………………………. dividendes reçus ………………………………………………………………... honoraires et commissions perçus ………………………………………... honoraires et commissions versés ………………………………………. profits nets des pertes sur titres de transaction ……………………….... profits nets des pertes sur titres de placement…………………………….. profits nets des pertes résultant des transactions en devise. autres produits opérationnels ………………………………………………... pertes sur prêts et avances ……………………………………………………

. Frais généraux ………………………………..………………………………….

. Autres charges opérationnelles ………………………………….(+ encouragement à fournir informations sur taux moyen, actif moyen portant intérêt, passif moyen portant intérêt, …)

31 04/12/23 IAS/IFRS Banques Centrales 31

IAS 30 Ce que la norme change et ne change pas

IAS/SIC Informations requises relatives au bilan

30.18 Le bilan regroupe les actifs et passifs par nature les présente dans un ordre correspondant à leur liquidité relative

30.19 Les informations au bilan ou dans les notes annexes doivent comprendre les actifs et passifs suivants :. Trésorerie et soldes avec la banque centrale …………………………………. Bons du Trésor et autres effets mobilisables auprès Banque centrale …. Titres d’Etat et autres titres détenus à des fins de transaction …………….. Placts auprès autres banques, prêts/avances accordés à autres banques. Autres placements sur le marché monétaire ……….………………………….. profits nets des pertes sur titres de placement ……………………………….. Prêts et avances aux clients………………………………………………….. …. Titres de placement ………………………………………………………………... Dépôts reçus des autres banques ……………………………………………….. Dépôts reçus des autres banques ……………………………………………. . Autres dépôts reçus du marché monétaire …………………………………….. Montants dus aux autres déposants …………………………………………….. Certificats de dépots …………………………….………………………………….. Billets à ordre et autres passifs attestés par documents …………………. . Autres fonds empruntés …………………… …………………………………….

30.30 Analyse des actifs et des passifs par classe d’échéance pertinente

32 04/12/23 IAS/IFRS Banques Centrales 32

IAS 30 Ce que la norme change et ne change pas

IAS/SIC Informations requises relatives au bilan

30.24 Juste valeur de chaque catégorie d’actifs et de passifs financiers, conformément aux dispositions des normes IAS 32 et IAS 39

30.25 Au minimum une banque doit indiquer les justes valeurs d’actifs financiers pour les 4 catégories suivantes : . Prêts et créances. Placements détenus jusqu’à échéance. Actifs financiers détenus à des fins de transaction. Actifs financiers disponibles pour la vente

30.43 Pour les pertes sur prêts/avances, indiquer les informations suivantes. Mouvts de la provision pour pertes sur prêts/avances au cours exercice ..montant cptabilisé en charge au titre des prêts/avances irrécouvrables .. montant cptabilisé en charge au titre des prêts/avances sortis du bilan .. montant crédité au titre des récupérations sur prêts/avances amortis . Montant global de la provision pour pertes sur prêts/avances à la clôture. Montant global au bilan des prêts/avances dont les intérêts ne sont pas cptabilisés

30.50 Présenter de manière séparée comme une affectation des résultats non distribués les montants réservés au titre des RBG, y compris les pertes futures et autres risques prévisibles et éventualités

33 04/12/23 IAS/IFRS Banques Centrales 33

IAS 30 Ce que la norme change et ne change pas

IAS/SIC Informations requises relatives au bilan

30.4330.4830.8

Outre les éléments dont la présentation est encouragée mais non obligatoire, les méthodes comptables suivantes doivent être indiquées :. Base sur laquelle les prêts et avances irrécouvrables sont passés en pertes et sortis du bilan. Base d’évaluation des prêts et avances pour lesquels les intérêts ne sont plus comptabilisés

30.26 Indication des éventualités et engagements suivants : . Nature et montant des engagements d’extension de crédit irrévocables sauf pénalités très lourdes. Nature et montant des éventualités et des engagements afférents à des éléments hors-bilan, dont .. Substituts de crédit directs (y garanties générales couvrant les dettes, les garanties d’acceptation bancaire,et les lettres de crédit stand-by servant de garanties financières pour des prêts et des titres) .. Éventualités liées à des transactions, incluant les garanties de bonne exécution, … .. Eventualités liées à des transactions portant sur la circulation des biens qui se dénouent d’elles-mêmes (ex : crédits documentaires) .. Contrats de vente a réméré non comptabilisés au bilan .. Opérations liées aux taux d’intérêt et cours de change .. Autres engagts, facilités d’émission d’effets et de souscriptions

34 04/12/23 IAS/IFRS Banques Centrales 34

IAS 30 Ce que la norme change et ne change pas

IAS/SIC Informations requises relatives au bilan

30.4030.4030.55

Les informations supplémentaires suivantes doivent être indiquées :. Positions nettes importantes en devises étrangères

. Concentrations importantes d’actifs, passifs et éléments de HB par zone géographique, segment de clientèle, activité, ou autres. Indication que la banque est engagées dans d’importantes opérations de fiducie et étendue éventuelle de l’engagement. Transactions avec les parties liées

. Montant global des passifs garantis

. Nature et valeur comptable des actifs donnés en garantie

35

IAS 32:Présentation des Instruments financiers

36 04/12/23 IAS/IFRS Banques Centrales 36

Avant Propos: PRÉSENTATION GÉNÉRALE DES INSTRUMENTS FINANCIERS

37 04/12/23 IAS/IFRS Banques Centrales 37

Les marchés et les produits

MARCHES

FINANCIERS

VALE

URS

MOBI

LIER

ES VALEURS MONETAIRESACTIONS

OBLIGATIONS

OPCVM

INSTRUMENTS FINANCIERS

FUTURES

OPTIONS

SWAP FRA

CAP

FLOOR

COLLAR

BT

CDN

BTN

BISF

BMTN

38 04/12/23 IAS/IFRS Banques Centrales 38

– Les instruments financiers

A) Apparition des nouveaux instruments financiers est liée au nouveau contexte économique et financier....

Déréglementation financière

Désintermédiation bancaire

Interconnexion des marchés

De Change

Accroissement des risques

De taux d’intérêt

Nouveaux InstrumentsNouveaux Instruments

de gestion des taux de gestion des taux Nouveaux InstrumentsNouveaux Instruments

De gestion de change De gestion de change

39 04/12/23 IAS/IFRS Banques Centrales 39

NOUVELLES NOUVELLES CONTRAINTESCONTRAINTES

- Accroissement de la sensibilité des résultats aux variations -des variables monétaires (taux, change, cours)

- Modification de l’environnement habituel des entreprises

– Les instruments financiers

B) Une nouvelle contrainte est apparue : la nécessité d'appréhender et de gérer la totalité des risques financiers dans un contexte de plus en plus volatile

NOUVEAU CONTEXTENOUVEAU CONTEXTE

Volatilité

Montée des risques

Renforcement du rôle des taux d’intérêts

Ouverture internationale

Renforcement du rôle des marchés financiers

40 04/12/23 IAS/IFRS Banques Centrales 40

– Les instruments financiers

B) Une nouvelle contrainte est apparue : la nécessité d'appréhender et de gérer la totalité des risques financiers dans un contexte de plus en plus volatile

Aujourd'hui

? F100 €

INFLATION VARIATION DES TAUX D'INTERET VARIATION DES TAUX DE CHANGE

Date T Future

41 04/12/23 IAS/IFRS Banques Centrales 41

– Les instruments financiers

Parmi les risques, il faut distinguer :

- les risques de marché liés à l'éventualité de la variation d'une grandeur économique constatée sur un marché financier (taux d'intérêt, change, cours),

- les risques spécifiques liés aux interventions sur les marchés(risque de contrepartie, risque d'illiquidité, risques administratifs ou techniques),

- les risques d'établissement (risque de transformation, de liquidité ou de solvabilité).

B) Une nouvelle contrainte est apparue : la nécessité d'appréhender et de gérer la totalité des risques financiers dans un contexte de plus en plus volatile

42 04/12/23 IAS/IFRS Banques Centrales 42

– Les instruments financiers

B) Une nouvelle contrainte est apparue : la nécessité d'appréhender et de gérer la totalité des risques financiers dans un contexte de plus en plus volatile

Risques

Externes Internes

Marché Contrepartie Réglementaire Etablissement Opérationnel

Taux

Change

Cours

Prix

Illiquidité

Insolvabilité

Illiquidité

Règlement

Impayés

Changt de règlementat

ion

Humains

Fraudes

Systèmes

43 04/12/23 IAS/IFRS Banques Centrales 43

– Les instruments financiers

C) Le développement de nouveaux instruments financiers devait répondre à cette nouvelle contrainte

Nouveaux besoins

Nécessité d’une gestion des risques

Besoins de couverture des risques

Insuffisance des moyens classiquesde gestion financière

Recherche de :- nouvelles techniques financières- Nouveaux modes de gestion

Nouveaux Instruments

=

Le développement d’instrumentsFinanciers adaptés au nouveau

contexte financier particulièrementfluctuant devait répondre au besoin

d’adapter la gestion à l’accroissementdes risques financiers

Nouveaux moyens

44 04/12/23 IAS/IFRS Banques Centrales 44

Les instruments financiers

Pour s'y retrouver dans le grand ensemble des INSTRUMENTS FINANCIERS, il faut se poser 3 questions :

1 Est-ce un instrument de taux, de change ou de prix ?

Distinction au regard du risque géré par l’instrument

2 Est-ce un instrument ferme ou optionnel ?

Distinction au regard des possibilités offertes par le produit

3 Est-ce un instrument de marché organisé ou de gré à gré ?

Distinction au regard du mode de négociation du contrat

Typologie des instruments financiersTypologie des instruments financiers

45 04/12/23 IAS/IFRS Banques Centrales 45

Première question :

Instrument de taux/Instrument de change/ de prix ?

= Distinction au regard du risque géré

Nouveau contexte

Accroisst. des risques

De taux

De change

De prix

Instruments de gestion du risque

de taux

Futures, options de taux, swaps, cap, floor, collar, etc.

Instruments de gestion du risque

de change

Futures, options de change, swaps de change, change à

terme, etc.

Instruments de gestion du risque

de cours

Futures, options sur indice, Warrants,

etc.

46 04/12/23 IAS/IFRS Banques Centrales 46

Deuxième question :

Instrument ferme / Instrument optionnel ?

Risque certain ou risque possible ?

… un risque certain

… une hausseVente future

Achat FRA, etc.

… une baisseAchat future

Vente FRA, etc.

Achat option de vente (PUT)

Achat CAP, etc.

Achat option d’achat (CALL)

Achat FLOOR, etc.

Engagement ferme Droit

… un risque possible

Couverture ferme Couverture optionnelle(on garde la possibilité de

profiter d’une évolution favorable des taux)

Protection contre…Protection contre…

47 04/12/23 IAS/IFRS Banques Centrales 47

=Distinction au regard des possibilités offertes par l'instrument

Deuxième question :

Instrument ferme / Instrument optionnel ?

Risque certain ou risque possible ?

Les instruments Les instruments

dits fermesdits fermes

Les instrumentsLes instruments

dits optionnelsdits optionnels

48 04/12/23 IAS/IFRS Banques Centrales 48

Les instruments dits fermes

Permettent aux opérateurs de se couvrir contre une évolution adverse d'une grandeur (taux-cours) sans pour autant pouvoir profiter d'une évolution favorable.

Les parties doivent obligatoirement s'exécuter au terme du contrat et le coût d'opportunité lié à une évolution favorable non répercutable sur la position est limitée.

Contrats concernés : contrats MATIF fermes, SWAPS, FRA

Deuxième question :

Instrument ferme / Instrument optionnel ?

Risque certain ou risque possible ?

49 04/12/23 IAS/IFRS Banques Centrales 49

Les instruments dits optionnels

Permettent de bénéficier d'une évolution favorable du sous-jacent en même temps que d'une protection contre toute évolution adverse.

Ils reviennent à fixer une perte maximale égale à la prime, sauf dans le cas d'une position nette vendeuse ou le risque de perte est illimité.

Contrats concernés : options - Caps -Floors - Collars

Deuxième question :

Instrument ferme / Instrument optionnel ?

Risque certain ou risque possible ?

50 04/12/23 IAS/IFRS Banques Centrales 50

Troisième question :

Instrument d'un marché organisé / Instrument de gré à gré ?

=

Distinction au regard du mode de négociation du contratDistinction au regard du mode de négociation du contrat

Les instruments traités sur un marché organisé

Bénéficiant le plus souvent d'un fort effet de levier, d'une liquidité accrue et de l'absence de risque de contrepartie, ces instruments sont néanmoins peu souples (standardisés quantitativement, durativement...) et parfois soumis à un risque de trésorerie (lié aux appels de marge quotidiens).

Contrats concernés : Options (MATIF, MONEP), contrats à terme MATIF

51 04/12/23 IAS/IFRS Banques Centrales 51

Les instruments traités de gré à gré

Ils ont l'avantage de prendre la forme de contrats "sur mesure", adaptés aux besoins des parties mais manquent souvent de liquidité et sont soumis à un risque de contrepartie.

Contrats concernés : SWAPS, FRA, CAPS, FLOORS, COLLARS.

Troisième question :

Instrument d'un marché organisé / Instrument de gré à gré ?

=

Distinction au regard du mode de négociation du contratDistinction au regard du mode de négociation du contrat

CAPCAP : permet à un emprunteur à taux variable de se garantir contre une hausse de taux en fixant un taux plafond. A chaque échéance, l'acheteur du CAP reçoit un différentiel de taux si la hausse de taux est effective

FloorFloor : Inversement. Le prêteur se garantit contre une baisse de taux par l'achat d'un taux plancher

CollarCollar (Tunnel) : Taux plancher et taux plafond.

52 04/12/23 IAS/IFRS Banques Centrales 52

Troisième question :

Instrument d'un marché organisé / Instrument de gré à gré ?

=

Distinction au regard du mode de négociation du contratDistinction au regard du mode de négociation du contrat

Risques transférésRisques transférés

Taux / Cours Contrepartie Illiquidité

organisé*

*

*

*

* *

*

* *

Futures

SWAPS

FRA

Gré à gré

Marché InstrumentInstrument

Options

CAP FLOORS COLLARS *

53 04/12/23 IAS/IFRS Banques Centrales 53

Un marché organisé est une institution financière permettant d'acheter ou de vendre des contrat à terme.

Le terme de marché organisémarché organisé s'oppose à celui de marché de gré à grémarché de gré à gré qui se caractérise, à l'inverse, par l'absence de toute institution financière entre l'acheteur et le vendeur dans la négociation des contrats.

Troisième question :

Instrument d'un marché organisé / Instrument de gré à gré ?

=

Distinction au regard du mode de négociation du contratDistinction au regard du mode de négociation du contrat

54 04/12/23 IAS/IFRS Banques Centrales 54

Classification des instruments financiers

InstrumentsInstruments

DeDe

tauxtaux

FermesFermes

OptionnelsOptionnels

Organisé

Gré à gré

Gré à gré

Organisé

Futures

de taux

(MATIF)

Swaps

de taux

FRA

Options

de taux

(MATIF)

CAPS

FLOORS

COLLAR

SWAPTION

55 04/12/23 IAS/IFRS Banques Centrales 55

InstrumentsInstruments

DeDe

changechange

FermesFermes

OptionnelsOptionnels

Organisé

Gré à gré

Gré à gré

Organisé

Futures

Sur

devises

(CBOT)

Swaps

Devises

Change à terme

Options

de change

(CBOT)

Options OTC

Classification des instruments financiers

56 04/12/23 IAS/IFRS Banques Centrales 56

InstrumentsInstruments

DeDe

prixprix

FermesFermes

OptionnelsOptionnels

Organisé

Gré à gré

Gré à gré

Organisé

Futures/ Matières

premières

(MATIF)

Swaps

marchandises

Options / actions

(MONEP)

Warrants

Classification des instruments financiers

57 04/12/23 IAS/IFRS Banques Centrales 57

Les principes de comptabilisation des Les principes de comptabilisation des instruments financiersinstruments financiers

Traitement comptable du portefeuille titresTraitement comptable du portefeuille titres

Titres de transaction Titres de placement Titres d’investissement

Définition Il est constitué de l’ensemble des titres à très court terme (< 6 mois) cédés dans l’intention de résultats en capital

Titres acquis dans une perspective durable mais sans intention précise de les garder jusqu’à leur échéance

Titres destinés à être détenus jusqu’à leur échéance au moyen d’un refinancement stable ou d’une couverture

Evaluation Valeur de marché Minimum du coût historique et de la valeur de marché

Coût historique

Provisions Le solde global des + / - values latentes est directement inscrit dans le résultat de l’exercice

• Constitution d’une provision sur les – values latentes sans aucune compensation possible entre titres

• Enregistrement distinct des intérêts courus non échus

Pas de constitution de plus ou moins values

58 04/12/23 IAS/IFRS Banques Centrales 58

IAS 32 : définition des instruments financiers

Instrument financier Actif financier Passif financier Instrument de capitaux propres Actifs et passifs financiers : commentaires Les dérivés Les quatre catégories d’actifs ou de passifs financiers

59 04/12/23 IAS/IFRS Banques Centrales 59

Instrument financier : définition

Instrument financier =

Tout contrat qui donne lieu à la fois à un actif financier d’une entreprise et à un passif financier ou à un

instrument de capitaux propres d’une autre entreprise.

60 04/12/23 IAS/IFRS Banques Centrales 60

Instrument financier : signification

Un instrument financier est un élément qui lie juridiquement deux entreprises.

Cet élément est un actif (titres ou créances) pour l’une et un passif (dette ou capitaux propres) pour l’autre

61 04/12/23 IAS/IFRS Banques Centrales 61

Instrument financier

Entreprise A

Instrument de capitaux

propres

Passif financier

Entreprise B

Actif financier

Contrat

62 04/12/23 IAS/IFRS Banques Centrales 62

Types d’instruments financiers

Instruments financiers

Instruments primaires

Instruments dérivés

CréancesDettesTitres de capitaux propres

OptionsContrats à termeSwaps de taux ou de devises

63 04/12/23 IAS/IFRS Banques Centrales 63

Ne sont pas des instruments financiers…

Droit ou obligation

contractuelle

Implique transfert d’actif

financier?

C’est un instrument financier

Ce n’est pas un instrument financier

Oui

Non

64 04/12/23 IAS/IFRS Banques Centrales 64

Instrument financier ou pas?…exemple 1

Contrat à terme

normalisé sur marchandises

Qui ne sont éteints que par réception

ou remise des actifs non financiers

Ne sont pas des instruments financiers

Non

65 04/12/23 IAS/IFRS Banques Centrales 65

Actif financier : définition

Un actif financier désigne tout actif qui est : a) De la trésorerieb) Un droit contractuel de recevoir d’une autre entreprise de la trésorerie

ou un autre actif financierc) Un droit contractuel d’échanger des instruments financiers avec une

autre entreprise dans des conditions potentiellement favorables; oud) Un instrument de capitaux propres d’une autre entreprise

66 04/12/23 IAS/IFRS Banques Centrales 66

Actif financier : définition

Trésorerie

Droit contractuel de recevoir

Entreprise A

Droit contractuel d’échanger dans des conditions

potentiellement favorables

Détention d’éléments de capitaux propres émis par une

autre entreprise

Actifs financiers

Entreprise BTrésorerie

Autres actifs financiers

Instruments financiers

Instruments de capitaux propres

67 04/12/23 IAS/IFRS Banques Centrales 67

Ne sont pas des actifs financiers (1)

StocksImmobilisations

corporellesActifs loués

Actifs incorporels

Ne sont pas des actifs financiers

Opportunités de générer une entrée de trésorerie ou

d’autres actifs

Ne donne pas naissance à un devoir actuel de

recevoir de la trésorerie ou d’autres actifs financiers

68 04/12/23 IAS/IFRS Banques Centrales 68

Passif financier : définition

Un passif financier désigne tout passif correspondant à une obligation contractuelle:

a) De remettre à une autre entreprise de la trésorerie ou un autre actif financier; ou

b) D’échanger des instruments financiers avec une autre entreprise dans des conditions potentiellement défavorables.

69 04/12/23 IAS/IFRS Banques Centrales 69

Passif financier : définition

Passif financier

Entreprise A

Obligation de remettre:

Trésorerie

Autre actif financier

Obligation d’échanger dans des conditions

potentiellement défavorables

Entreprise B

Trésorerie

Autre actif financier

Instruments financiers

70 04/12/23 IAS/IFRS Banques Centrales 70

Instruments de capitaux propres: définition

Instrument de capitaux propres=

Tout contrat mettant en évidence un intérêt résiduel dans les actifs d’une entreprise après déduction de tous ses

passifs

71 04/12/23 IAS/IFRS Banques Centrales 71

Instruments de capitaux propres: définition

Actifs Passifs

Intérêts résiduels dans les actifs après déduction des passifs

Instrument de

capitaux propres =

contrat

72 04/12/23 IAS/IFRS Banques Centrales 72

Sont des instruments de capitaux propres

Entreprise A Entreprise B

Instruments de capitaux propres

de A

Obligation d’émettre

Obligation de livrer

Instrument de capitaux propres

Remise à B d’instruments de

capitaux propres et non de trésorerie ou actif financier

Ex : BS d’actions, options

73 04/12/23 IAS/IFRS Banques Centrales 73

Les dérivés : définition

Un dérivé est un instrument financier : (a) Dont la valeur fluctue en fonction de l’évolution d’un taux d’intérêt, du prix

d’un titre, du prix d’une marchandise, d’un cours de change, d’un indice de prix ou de cours, d’une notation de crédit ou d’un indice de crédit ou de toute autre variable analogue spécifiée (parfois appelée le « sous jacent »)

(b) Qui ne requiert aucun placement net initial ou un placement net initial faible par rapport à certains types de contrats réagissant de manière similaire aux évolutions des conditions de marché; et

(c) Qui est réglé à une date future

74 04/12/23 IAS/IFRS Banques Centrales 74

Les dérivés : définition

Evolution d’un

paramètre

IF

dérivé

Fluctuation de valeur

Réglé à une date future

Placement net initial faible ou nul

75 04/12/23 IAS/IFRS Banques Centrales 75

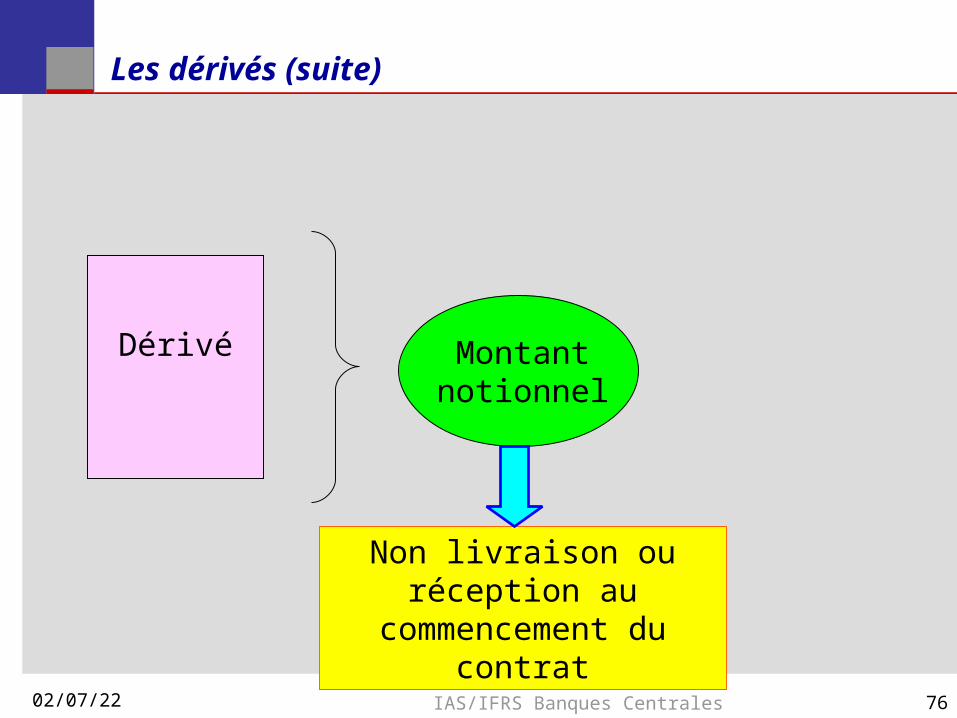

Les dérivés (suite)

Instrument financier

dérivé

Sous jacent

Risques du sous jacent

Transférer le risque entre les parties

mais pas le sous jacent

Droits et obligations de…

76 04/12/23 IAS/IFRS Banques Centrales 76

Les dérivés (suite)

Dérivé Montant notionnel

Non livraison ou réception au commencement du contrat

77 04/12/23 IAS/IFRS Banques Centrales 77

Les quatre catégories d’actifs ou passifs financiers

Actif ou passif financier

Détenus à des fins de transaction

Détenus jusqu’à

échéance

Prêts et créances

Actifs financiers

disponibles à la vente

78 04/12/23 IAS/IFRS Banques Centrales 78

Actif ou passif financier détenu à des fins de transaction

Actif ou passif financier détenu à des fins de transaction =

Actif qui a été acquis ou passif qui a été assumé dans le but principal de dégager un bénéfice des fluctuations à court terme de son prix ou de la marge d’un arbitragiste.Un actif financier doit être classé comme actif détenu à des fins de transaction si, indépendamment des raisons pour lesquelles il a été acquis, il fait partie d’un portefeuille pour lequel une indication d’un rythme effectif récent de prise de bénéfices à court terme existe.

79 04/12/23 IAS/IFRS Banques Centrales 79

Actif ou passif financier détenu à des fins de transaction

Actif ou passif financier détenu

à des fins de transaction

=

Actif acquis

Passif assumé

But principal:

dégager un bénéfice des fluctuations

à court terme

-De son prix ou

-De la marge d’un arbitragiste

80 04/12/23 IAS/IFRS Banques Centrales 80

Actif ou passif financier détenu à des fins de transaction (suite)

Les actifs financiers dérivés et les passifs financiers dérivés sont toujours considérés détenus à des fins de transaction à moins d’être désignés et de constituer effectivement des

instruments de couverture

81 04/12/23 IAS/IFRS Banques Centrales 81

Actif ou passif financier détenu à des fins de transaction (suite)

Actif ou passif

financiers dérivés

Détenus à des fins de transaction

Constituent des instruments de couverture

OU

82 04/12/23 IAS/IFRS Banques Centrales 82

Actifs financiers détenus jusqu’à leur échéance

Sont des actifs financiers à paiements fixés ou déterminables et à échéance fixée,

L’entité a l’intention expresse et la capacité de les conserver jusqu’à leur échéance

83 04/12/23 IAS/IFRS Banques Centrales 83

Prêts et créances émis par l’entité

Les prêts et créances émis par l’entité sont des actifs financiers émis par l’entité du fait de la remise directe à un débiteur d’argent, de b&s ;

Ex: Créances clients, Prêts interentreprises, autres créances d’exploitation, prêts au personnel…

84 04/12/23 IAS/IFRS Banques Centrales 84

Actifs financiers disponibles à la vente

Tous les actifs financiers non classés dans les catégories évoquées ci - dessus

85

IAS 32 : Synthèse

86 04/12/23 IAS/IFRS Banques Centrales 86

Les natures d’instruments financiers

Instrument financier : contrat qui, pour l’une des parties, est à l’origine d’un actif financier et, pour l’autre, à l’origine d’un passif financier ou de capitaux propres

Instruments financiers primaires Créances, dettes, capitaux propres

Instruments financiers secondaires ou dérivés (swaps, contrats à terme, options)

existence d’un sous-jacent (tx, cours, indice, notation,…) valeur = f[valeur sous-jacent] mise de fonds faible par rapport transaction sur le sous-jacent dénouement à une date future (par un ou plusieurs règlements ou

livraisons ou expiration des droits)

87 04/12/23 IAS/IFRS Banques Centrales 87

Les natures d’instruments financiers

Actif financier : liquidités (caisse, DAV, …), droit d’obtenir de la liquidité ou autres actifs financiers de la part de la

contrepartie au contrat, droit d’échanger des instruments financiers avec des tiers à des

conditions potentiellement favorables, instruments de capitaux propres émis par une tierce société

Passif financier : dette provenant d’une obligation contractuelle prévoyant

remise de liquidités ou autres actifs financiers à la contrepartie échange d’instruments financiers avec des tiers à des conditions

potentiellement défavorables

88 04/12/23 IAS/IFRS Banques Centrales 88

Les natures d’instruments financiersInstruments exclus d’IAS 32 et IAS 39

Au titre IAS 32 Au titre IAS 39 Normes applicablesTitres filiales consolidées Titres filiales consolidés IAS 27, IAS 28, IAS 31

Contrats de location IAS 17

Actifs et passifs relevant de régimes d’avantages sociaux

Actifs et passifs relevant de régimes d’avantages sociaux

IAS 19

Contrats d’assurances Contrats d’assurances IFRS 4

Instruments de capitaux propres émis

Garanties financières IAS 37

Clauses de variabilité du prix dans le cas acquis.

IAS 22

Contrats dt sous-jacent = variable physique

89 04/12/23 IAS/IFRS Banques Centrales 89

Les catégories d’instruments financiers

Actif Passif

Actifs détenus à des fins de transaction

Passifs de transaction

Opérations mises sous le régime de la juste valeur

Opérations mises sous le régime de la juste valeur

Actifs disponibles à la vente Autres dettes financières

Actifs détenus jusqu’à l’échéance

Prêts et créances

Dérivés autres que de couverture

Dérivés utilisés à des fins de couverture

90 04/12/23 IAS/IFRS Banques Centrales 90

Définition des catégories (IAS 39)

actifs financiers de transaction : créances acquises en vue de réaliser des gains en capital à raison des

fluctuations de cours ou en vue de dégager des marges en faisant le négoce de ces actifs

tout actif financier que l’entreprise désigne comme actif financier de transaction

passifs financiers de transaction titres empruntés pour être mis en pension ventes à découvert tout passif financier que l’entreprise désigne comme passif financier de

transaction

91 04/12/23 IAS/IFRS Banques Centrales 91

Définition des catégories (IAS 39)

Placements détenus jusqu’à leur échéance (HTM) Créances, acquises par l’entreprise, ayant des échéances et produisant

des flux de trésorerie déterminés ou déterminables Intention et capacité de conserver les titres jusqu’à leur échéance Interdiction de couverture du risque de taux Interdiction de classer en HTM la composante dette isolée de titres

convertibles (l’achat de l’option cachée traduit l’intention de convertir l’instrument de dette avant son échéance)

Prêts et créances Instruments non traités sur un marché actif Acquis ou engendrés par l’activité de l’entreprise Sous réserve que ce ne soit pas avec l’intention de les revendre

immédiatement ou à très court terme Titres disponibles à la vente (AFS)

Catégorie par défaut

92

IAS 39: Comptabilisation des Instruments financiers

93 04/12/23 IAS/IFRS Banques Centrales 93

Comptabilisation des instruments financiers

Comptabilisation initiale Date de transaction / date de règlement Evaluation

94 04/12/23 IAS/IFRS Banques Centrales 94

Comptabilisation des instruments financiers

L’entreprise devient partie prenante aux

dispositions contractuelles de

l’instrument

Comptabilise un actif ou passif financier

dans son bilan

L’entreprise perd le contrôle des droits de

l’instrument, ou extinction des

obligations

Décomptabilise l’actif ou passif financier de

son bilan

95 04/12/23 IAS/IFRS Banques Centrales 95

Comptabilisation initiale

Disposition 27 : Une entreprise doit comptabiliser un actif ou un passif financier dans son bilan lorsque, et seulement lorsqu’elle devient partie aux disposition contractuelles de l’instrument.

Une entreprise comptabilise en tant qu’actif ou un passif de son bilan tous ses droits et obligations contractuels découlant de dérivés

96 04/12/23 IAS/IFRS Banques Centrales 96

Comptabilisation initiale

Actif financier

Passif financier

Sontcomptabilisés

Dés et seulement dés que l’entreprise devient partie prenante aux dispositions

contractuelles de l’instrument

97 04/12/23 IAS/IFRS Banques Centrales 97

Comptabilisation initiale

Dés et seulement dés

que l’entreprise

devient partie prenante aux dispositions

contractuelles de

l’instrument

En tant qu’actif financier

En tant que passif financier

Sont comptabilisésInstrument

dérivé

Droits contractuels

Obligations contractuelles

98 04/12/23 IAS/IFRS Banques Centrales 98

Comptabilisation initiale : Conséquence

Engagement ferme d’achat ou de vente de biens ou de services

(Situation avant IAS)

Actifs devant être

acquis

Passifs assumés

Ne sont pas comptabilisés tant que l’une des deux partiesn’a pas exécuté ses obligations

contractuelles (être en droitde recevoir un actif ou de

débourser un passif

99 04/12/23 IAS/IFRS Banques Centrales 99

Comptabilisation initiale : Conséquence

Réception d’une commande ferme

Situation avant IAS : exemple

Date d’engagement

Date d’expédition

ou de livraison

Date de comptabilisation

- De l’actif (pour celui qui reçoit la commande)- Du passif (pour celui qui passe la commande)

100

04/12/23 IAS/IFRS Banques Centrales 100

Date de transaction / date de règlement

Disposition 30 : Un achat « normalisé » d’actifs financiers doit être comptabilisé selon le principe de la comptabilisation à la date de transaction ou à la date de règlement

La méthode utilisée doit être appliquée de manière cohérente pour chacune des quatre catégories d’actifs financiers

Etant donné la brève durée de l’engagement, un tel contrat (dérivé) n’est pas obligatoirement comptabilisé à la date de transaction

101

04/12/23 IAS/IFRS Banques Centrales 101

Date de transaction / date de règlement

Disposition 30 :Une vente « normalisée » d’actifs financiers doit être comptabilisée selon le principe de la comptabilisation à la date de règlement

L’option de comptabilisation à la date de transaction n’est pas retenue

102

04/12/23 IAS/IFRS Banques Centrales 102

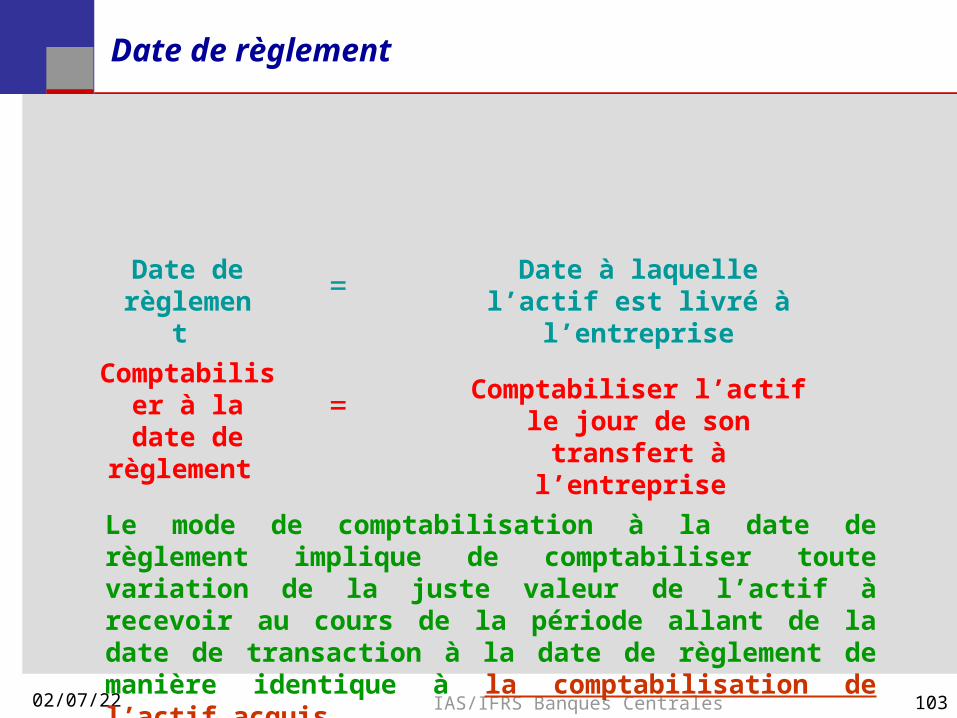

Date de transaction

Date de transaction =

Date à laquelle l’entreprise s’engage à acheter l’actif

Comptabiliser à la date de transaction

=Comptabiliser l’actif à recevoir et le passif à payer à la date de

transaction

En règle générale, l’intérêt ne commence à courir sur l’actif et le passif correspondant qu’à partir de la date de règlement qui est la date à laquelle il y a transfert de propriété

103

04/12/23 IAS/IFRS Banques Centrales 103

Date de règlement =

Date à laquelle l’actif est livré à l’entreprise

Comptabiliser à la date de règlement

=Comptabiliser l’actif le jour de

son transfert à l’entreprise

Date de règlement

Le mode de comptabilisation à la date de règlement implique de comptabiliser toute variation de la juste valeur de l’actif à recevoir au cours de la période allant de la date de transaction à la date de règlement de manière identique à la comptabilisation de l’actif acquis

104

04/12/23 IAS/IFRS Banques Centrales 104

Exemple d’application

Le 29 décembre 2001 la Banque s’engage à acheter :- Un actif financier à sa juste valeur à la date de transaction soit 1000 (y compris les coûts de transaction)- La date de règlement est le 4 janvier 2002

La juste valeur de cet actif varie de la façon suivante :

Date Juste valeur

De transaction 29 décembre 01 1000

De clôture 31 décembre 01 1002

De règlement 4 janvier 02 1003

105

04/12/23 IAS/IFRS Banques Centrales 105

Evaluation

Evaluation initiale d’actifs et de passifs financiers Evaluation ultérieure d’actifs financiers Evaluation ultérieurs de passifs financiers La juste valeur Les actifs et passifs non réévalués à la juste valeur Dépréciation et irrécouvrabilité d’actifs financiers

106

04/12/23 IAS/IFRS Banques Centrales 106

Evaluation initiale d’actifs et de passifs financiers

Disposition 66 : Lors de la comptabilisation initiale d’un actif ou d’un passif financier, une entreprise doit l’évaluer à son coût, qui est la juste valeur de la contrepartie donnée (si actif) ou reçue (si passif) en échange.

Les coûts de transaction sont inclus dans l’évaluation initiale de tous les actifs et passifs financiers

107

04/12/23 IAS/IFRS Banques Centrales 107

Evaluation ultérieure d’actifs financiers

Rappel disposition 10 : classement des actifs financiers

Quatre catégories :

- Prêts et créances, non détenus à des fins de transaction

- Placements détenus jusqu’à leur échéance

- Actifs financiers disponibles à la vente

- Actifs financiers détenus à des fins de transaction

108

04/12/23 IAS/IFRS Banques Centrales 108

Evaluation ultérieure d’actifs financiers

Après leur comptabilisation initiale, les actifs financiers, y compris les dérivés, doivent être évalués selon l'une des trois méthodes suivantes (à l'exception des actifs financiers désignés en tant qu'éléments couverts ou éléments de couverture :

- à leur juste valeur pour les actifs disponibles à la vente ou détenus à des fins de transaction: il est à noter que la juste valeur de la plupart des actifs financiers classés comme actifs disponibles à la vente ou détenus à des fins de transaction est présumée déterminable de façon fiable ;

109

04/12/23 IAS/IFRS Banques Centrales 109

Evaluation ultérieure d’actifs financiers

- au coût amorti pour les prêts et créances émis par l'entité et non détenus à des fins de transaction et les placements détenus jusqu'à leur échéance;

- au coût pour tout placement en instruments de capitaux propres qui n'ont pas de prix cotés sur un marché actif et dont la juste valeur ne peut être évaluée de façon fiable.

110

04/12/23 IAS/IFRS Banques Centrales 110

Cas des actifs financiers évalués à la juste valeur

Pour les actifs et passifs financiers qui sont mesurés à la juste valeur, l'entité a la possibilité d'utiliser deux méthodesa) enregistrer la variation entière dans le résultat de la période (cas des actifs et passifs financiers détenus à des fins de transaction). Les instru ments dérivés sont toujours considérés comme appelés à être cédés, à moins qu'ils soient considérés comme des instruments de couverture ;

b) enregistrer la variation en capitaux propres, jusqu'au moment ou l'actif est vendu, auquel cas la plus ou moins-value est portée dans le résul tat (cas des actifs disponibles à la vente).

111

04/12/23 IAS/IFRS Banques Centrales 111

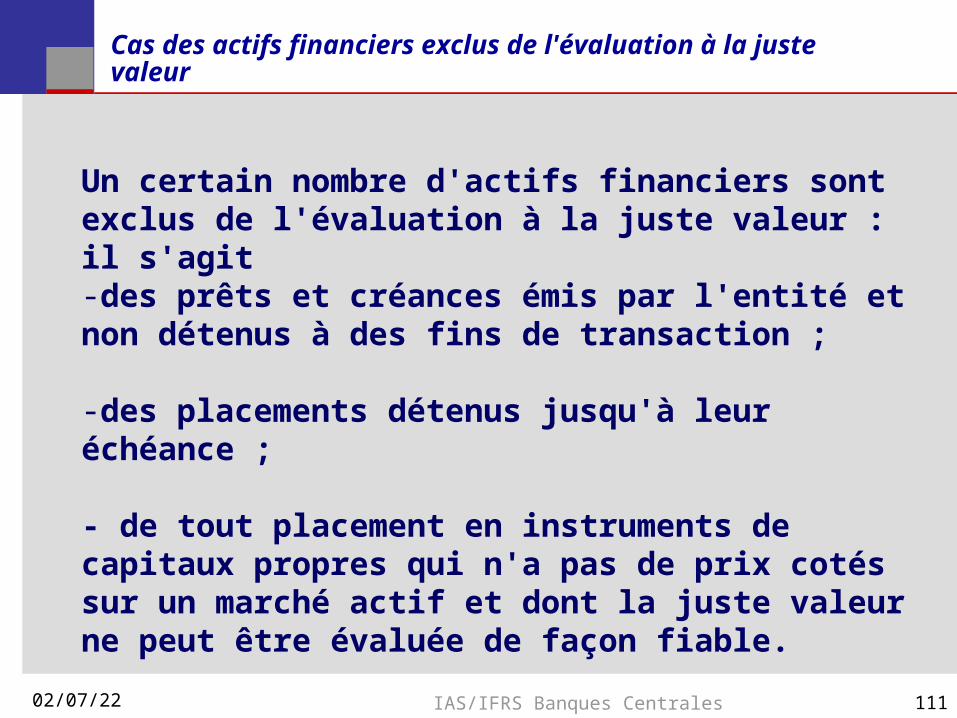

Cas des actifs financiers exclus de l'évaluation à la juste valeur

Un certain nombre d'actifs financiers sont exclus de l'évaluation à la juste valeur : il s'agit-des prêts et créances émis par l'entité et non détenus à des fins de transaction ;

-des placements détenus jusqu'à leur échéance ;

- de tout placement en instruments de capitaux propres qui n'a pas de prix cotés sur un marché actif et dont la juste valeur ne peut être évaluée de façon fiable.

112

04/12/23 IAS/IFRS Banques Centrales 112

Cas des actifs financiers exclus de l'évaluation à la juste valeur

Les prêts et créances émis par l'entité et non détenus à des fins de transaction, les placements détenus jusqu'à leur échéance sont évalués au coût amorti, à l'aide du taux d'intérêt effectif.

Les placements en instru ments de capitaux propres et qui n'ont pas de prix coté sur un marché actif et dont la juste valeur ne peut être évaluée de façon fiable sont évalués au coût.

113

04/12/23 IAS/IFRS Banques Centrales 113

L’évaluation ultérieureMéthode du coût amorti

Définition du coût amorti : valeur d’entrée de l’instrument - remboursements en principal +/- amortissement cumulé (valeur entrée, valeur remboursement) - réduction de valeur (provision ou imputation s/ valeur brute)= coût amorti

Définition du taux d’intérêt effectif : taux qui égalise la valeur comptable et la somme des flux futurs actualisés, en prenant en compte les commissions et honoraires prévus au contrat.

114

04/12/23 IAS/IFRS Banques Centrales 114

Évaluation ultérieure des passifs financiers

Après leur comptabilisation initiale, une entité doit évaluer au coût amorti tous les passifs financiers autres que ceux détenus à des fins de transactions et des dérivés constituant des passifs.

Après leur comptabilisation initiale, une entité doit évaluer à la juste valeur les passifs détenus à des fins de transaction et les dérivés constituant des passifs.

115

04/12/23 IAS/IFRS Banques Centrales 115

Profits et pertes de réévaluation à la juste valeur

La comptabilisation d'un profit ou d'une perte généré par une variation de la juste valeur d'un actif ou d'un passif financier qui ne fait pas partie d'une opération de couverture doit s'effectuer comme suit

a) un profit ou une perte réalisée sur un actif ou un passif financier détenus à des fins de transaction doit être inclus dans le résultat net de l'exer cice au cours duquel il se produit (à cet égard un dérivé doit toujours être considéré comme détenu à des fins de transaction sauf s'il est désigné en tant qu'instrument de couverture) ;

116

04/12/23 IAS/IFRS Banques Centrales 116

Profits et pertes de réévaluation à la juste valeur

b) un profit ou perte réalisé sur un actif financier disponible à la vente doit être comptabilisé en capitaux propres dans le tableau de variation des capitaux propres jusqu'à ce que l'actif financier soit vendu, recouvré ou transféré de toute autre façon, ou jusqu'à ce qu'il soit considéré comme s'étant déprécié. Le profit ou la perte cumulé préalable ment comptabilisé en capitaux propres doit alors être inclus dans le résul tat net de l'exercice.

117

04/12/23 IAS/IFRS Banques Centrales 117

Profits et pertes sur actifs et passifs financiers non réévalués à leur juste valeur

Pour les actifs et passifs financiers comptabilisés au coût amorti, un profit ou une perte est comptabilisé en résultat net lorsque l'actif ou le passif financier est décomptabilisé ou déprécié, ainsi que pendant la durée du processus d'amortissement.

118

04/12/23 IAS/IFRS Banques Centrales 118

Dépréciation et irrécouvrabilité d'actifs financiers

Un actif financier est déprécié si sa valeur comptable est supérieure à sa valeur recouvrable estimée.

À chaque date de clôture, une entité doit apprécier s'il existe une indication objective de dépréciation d'un actif ou groupe d'actifs et comptabiliser toute perte de valeur.

119

04/12/23 IAS/IFRS Banques Centrales 119

Actif financiers réévalués à la juste valeur (actifs financiers disponibles à la vente)

Quand la diminution de la juste valeur d'un actif disponible à la vente a été comptabilisée directement en capitaux propres et s'il existe une indication objective de dépréciation à l'actif, la perte nette cumulée comptabilisée directement en capitaux propres doit être sortie des capitaux propres et comptabilisée dans le résultat net de l'exercice même si l'actif financier n'a pas été décomptabilisé

La perte relative à la dépréciation, comptabilisée dans le compte de résultat pour un instrument financier disponible à la vente ne peut être reprise tant que l'instrument financier n'a pas été décomptabilisé

120

04/12/23 IAS/IFRS Banques Centrales 120

Actifs financiers comptabilisés au coût amorti

S'il est probable qu'une entité ne sera pas en mesure d'encaisser tous les montants dus (en intérêt et principal) conformément aux termes contractuels des emprunts, créances et placements détenus jusqu'à leur échéance et comptabilisés au coût amorti, il y a dépréciation ou perte sur créance douteuse.

121

04/12/23 IAS/IFRS Banques Centrales 121

Actifs financiers comptabilisés au coût amorti

Le montant de la perte est égal à la différence entre la valeur comptable de l'actif et la valeur actualisée des flux de trésorerie futurs attendus déterminée au taux d'intérêt effectif d'origine de l'instrument financier (valeur recouvrable).

La valeur comptable de l'actif doit être ramenée à sa valeur recouvrable estimée soit directement, soit via l'utilisation d'un compte de correction de valeur. Le montant de la perte doit être inclus dans le résultat net de l'exercice

122

04/12/23 IAS/IFRS Banques Centrales 122

Actifs financiers comptabilisés au coût amorti

Si au cours d'un exercice ultérieur, le montant de la dépréciation ou de la perte sur créances douteuses diminue et si cette diminution peut être objectivement liée à un événement survenant après la dépréciation (par exemple, à une amélioration de la notation du crédit du débiteur), elle doit être reprise soit directement, soit par ajustement d'un compte de correc tion de valeur.

La reprise ne doit pas aboutir à une valeur comptable de l'actif financier supérieure au coût amorti qui aurait été obtenu à la date de reprise de la dépréciation de l'actif financier, si la dépréciation n'avait pas été comptabilisée.

Le montant de la reprise doit être inclus dans le résultat net de l'exercice.

123

04/12/23 IAS/IFRS Banques Centrales 123

Actifs financiers comptabilisés au coût amorti

La valeur comptable de tout actif financier qui n'est pas comptabilisé à la juste valeur parce que celle-ci ne peut être évaluée de façon fiable doit être revue à chaque date de clôture pour établir l'existence d'une indication de dépréciation sur la base des flux de trésorerie nets attendus.

S'il existe une indication de dépréciation, le montant de la perte de valeur de cet actif financier est égal à la différence entre sa valeur comptable et la valeur actualisée des flux de trésorerie futurs attendus déterminée au taux d'intérêt courant du marché pour un actif financier similaire (valeur recouvrable).

De telles dépréciations ne peuvent être reprises aussi longtemps que l'instrument financier n'a pas été décomptabilisé.

124

04/12/23 IAS/IFRS Banques Centrales 124

Décomptabilisation des instruments financiers

Si l'entité perd le contrôle des droits attachés à l'instrument financier (réalisation, expiration ou renonciation), elle doit « décomptabiliser » l'actif financier correspondant. Elle doit sortir le passif financier de son bilan lorsqu'elle est dégagée

125

04/12/23 IAS/IFRS Banques Centrales 125

Décomptabilisation d'un actif financier

Une entité doit décomptabiliser un actif financier ou une partie d'un actif financier lorsque, et simplement lorsque- les droits de l'entité sur les flux de trésorerie générés par l'actif financier (ou la partie de l'actif financier) sont arrivés à expiration ou ont été perdus;- l'entité a transféré ses droits et ne continuera pas à être impliquée.Si l'une des conditions est rencontrée pour un actif dans son intégralité, la totalité de l'actif financier doit être décomptabilisée. Si l'une de ces conditions n'est rencontrée seulement que pour une partie de l'actif, cette partie est décomptabilisée et l'autre reste comptabilisée.

126

04/12/23 IAS/IFRS Banques Centrales 126

Décomptabilisation d'un actif financier

Lors de décomptabilisation, la différence entre la valeur comptable d'un actif (ou d'une partie d'actif) transféré à un tiers et la somme des produits reçus ou à recevoir et tout ajustement antérieur pour refléter la juste valeur de cet actif qui avait été comptabilisé en capitaux propres doit être incluse dans le résultat net.

127

04/12/23 IAS/IFRS Banques Centrales 127

Décomptabdisation d'un passif financier

Une entité doit sortir un passif financier (ou une partie du passif financier) de son bilan si et seulement s'il est éteint, c'est-à-dire lorsqu'elle est dégagée de l'obligation précisée au contrat, que celle-ci soit annulée ou qu'elle arrive à expiration

La différence entre la valeur comptable d'un passif (ou d'une partie d'un passif) éteint ou transféré à un tiers, y compris les coûts connexes non amortis, et le montant payé pour ce passif, doit être comptabilisé dans le résultat net de l'exercice

128

04/12/23 IAS/IFRS Banques Centrales 128

Évaluation et comptabilisation des instruments de couverture

La norme distingue notamment la couverture de juste valeur, la couverture de flux de trésorerie et la couverture d'un investissement net dans une entité étrangère.

129

04/12/23 IAS/IFRS Banques Centrales 129

Rappel de définitions relatives à la comptabilité de couverture

L'élément couvert est un actif, un passif, un engagement ferme, une tran saction future prévue ou un investissement net dans une entité étrangère, qui expose l'entité à un risque de variation de juste valeur ou de variation de flux de trésorerie futurs, et qui est désigné (en comptabilité de couver ture), comme étant couvert.

Un instrument de couverture est un dérivé désigné ou (dans des circonstances limitées) un autre actif ou un passif financier non dérivé dont on s'attend à ce que la juste valeur ou les flux de trésorerie compen sent la juste valeur ou les flux de trésorerie d'un élément couvert désigné. Un actif financier ou un passif financier non dérivé ne peut être désigné comme instrument de couverture en matière de comptabilité que s'il couvre des risques de fluctuation des cours de change

130

04/12/23 IAS/IFRS Banques Centrales 130

Notion de couverture et contrats afférents

Couvrir un actif ou un passif

Volonté de maintenir sa valeur (atténuation des risques sur la valeur de l’actif ou du passif couvert)

Désir d’améliorer sa valeur (ce qui peut donner un aspect spéculatif à la couverture)

Tous les degrés intermédiaires peuvent exister

De façon générale, une couverture est un instrument financier dont le changement de valeur compense en tout ou partie le changement de juste valeur ou de rendement de l’élément couvert

131

04/12/23 IAS/IFRS Banques Centrales 131

Les opérations de couverture

IAS 39 Disposition 10 : En comptabilité, procéder à une opération de couverture signifie désigner un ou plusieurs instruments de couverture de sorte que leur variation de juste valeur compense, intégralement ou en partie, la variation de juste valeur ou de flux de trésorerie d’un élément couvert

Une opération de couverture implique une compensation symétrique au niveau du résultat des variations de juste valeur - de l’instrument de couverture - ou des flux de trésorerie imputables à l’instrument de couverture et l’élément couvert

132

04/12/23 IAS/IFRS Banques Centrales 132

Les opérations de couverture

Elément couvert

Elément de couverture

Variation de juste valeur de l’élément

Variation de juste valeur de ses flux

de trésorerie

Variations compensées au résultat

133

04/12/23 IAS/IFRS Banques Centrales 133

L’Efficacité de la couverture

L'efficacité d'un instrument de couverture est le degré de compensation par l'instrument de couverture des variations de juste valeur ou de flux de trésorerie attribuable au risque couvert

134

04/12/23 IAS/IFRS Banques Centrales 134

Relations de couverture et comptabilité de couverture

La norme IAS 39 distingue trois types de relations de couverture

a) La couverture de la juste valeur:

couverture de l'exposition aux variations de la juste valeur d'un actif ou d'un passif comptabilisé ou d'une partie identifiée de cet actif ou de ce passif, ou à un engagement d'acquérir ou de vendre un actif à un prix déterminé, qui est attribuable à un risque particulier et qui affectera le résultat présenté ;

135

04/12/23 IAS/IFRS Banques Centrales 135

Relations de couverture et comptabilité de couverture

b) La couverture de flux de trésorerie : couverture de l'exposition aux variations de flux de trésorerie qui sont attribuables à un risque particulier associé à un actif ou à un passif comptabilisé (par exemple, à tout ou partie des paiements d'intérêts futurs sur une dette à taux variable) ou à une tran saction prévue (par exemple une vente ou un achat attendu) et qui affectera le résultat net présenté.

136

04/12/23 IAS/IFRS Banques Centrales 136

Relations de couverture et comptabilité de couverture

c) La couverture d'un investissement net dans une entité étrangère.

Exemple de couverture d'un investissement net dans une entité étrangère couverture par une option de change à terme des variations monétaires de l'actif net d'une filiale situe à l'étranger.

137

04/12/23 IAS/IFRS Banques Centrales 137

Formalisation de la relation de couverture

Disposition 142 : Une relation de couverture est qualifiée pour l’application de la comptabilité spéciale de couverture si, et seulement si : A l’origine de la couverture, il existe des documents formalisés décrivant la relation de couverture, l’objectif de l’entreprise en matière de gestion des risques et sa stratégie de couverture.Ces documents doivent identifier l’instrument de couverture, la transaction ou l’élément connexe couvert, la nature du risque couvert, et la manière dont l’entreprise évaluera l’efficacité de l’instrument de couverture à compenser l’exposition aux variations de juste valeur de l’élément couvert ou de flux de trésorerie de la transaction qui est attribuable au risque couvert.

138

04/12/23 IAS/IFRS Banques Centrales 138

Formalisation de la relation de couverture

Formalisation de la relation de couverture Etablis à l’origine de la couverture

Documents Décrivant la relation de couverture

Objectif en matière de gestion des risques

Stratégie de couverture

Identification de l’instrument de couverture

Identification de la transaction ou élément connexe couvert

Nature du risque couvert

Manière d’évaluation de l’efficacité de la couverture

139

04/12/23 IAS/IFRS Banques Centrales 139

Relations de couverture et comptabilité de couverture: Efficacité de la couverture

2) l'efficacité de la couverture : on s'attend à ce que la couverture soit hautement efficace pour parvenir à compenser les variations de juste valeur ou de flux de trésorerie attribuables au risque couvert, en accord avec la stratégie de gestion des risques décrite à l'origine pour cette relation de couverture particulière.

L'efficacité de couverture peut être évaluée de façon fiable, c'est-à-dire que la juste valeur ou les flux de trésorerie de l'élément couvert et la juste valeur de l'instrument de couverture peuvent être évalués de façon fiable.

140

04/12/23 IAS/IFRS Banques Centrales 140

(b) La couverture doit être hautement efficace

Disposition 142 : Une relation de couverture est qualifiée pour l’application de la comptabilité spéciale de couverture si, et seulement si : On s’attend à ce que la couverture soit hautement efficace pour parvenir à compenser les variations de juste valeur ou de flux de trésorerie attribuables au risque couvert, en accord avec la stratégie de gestion des risques décrite à l’origine pour cette relation de couverture particulière

Disposition 10 : L’efficacité d’une couverture est le degré de compensation par l’instrument de couverture des variations de juste valeur ou de flux de trésorerie attribuables au risque couvert

141

04/12/23 IAS/IFRS Banques Centrales 141

(b) La couverture doit être hautement efficace

Les variations de juste valeur ou de

flux de trésorerie de l’élément couvert

Les variations de juste valeur ou de

flux de trésorerie de l’instrument de

couverture

Les résultats réels de la compensation se situent dans un intervalle compris entre 80% et 120%

La couverture est considérée comme hautement efficace

142

04/12/23 IAS/IFRS Banques Centrales 142

CouvertureConditions de qualification

Appréciation de l’efficacité de la couverture calcul du taux de neutralisation :

TN1 = ( valeur instrument couverture / valeur élément couvert) et TN2 = ( valeur élément couvert / valeur instrument couverture)

La couverture est efficace si TN1 et TN2 sont tous les 2 compris dans une fourchette [ 80 %; 125 % ]

Exemple : gain s/instr de couverture 120, perte s/élément couvert : 100

TN1 = 100 / 120 = 83 % TN2 = 120/100 = 120 % ==> la couverture est efficace

143

04/12/23 IAS/IFRS Banques Centrales 143

(b) La couverture doit être hautement efficace

Exemple

Les variations de juste valeur de l’élément couvert

= 100

Les variations de juste valeur de l’instrument de couverture

= 120

Ratio = 120 / 100 soit 83%

La couverture est considérée comme hautement efficace

144

04/12/23 IAS/IFRS Banques Centrales 144

Relations de couverture et comptabilité de couverture

3) le caractère probable de la couverture : pour les couvertures de flux de trésorerie, une transaction prévue qui fait l'objet de la couverture doit être hautement probable et doit comporter une exposition aux variations de flux de trésorerie qui pourrait in fine affecter le résultat net comptabilisé

145

04/12/23 IAS/IFRS Banques Centrales 145

Principe de base de la comptabilité de couverture

Le principe de base d'une comptabilité de couverture est qu'il faut retenir l'instrument de couverture (le plus souvent un instrument dérivé) comme l'élément principal : il doit toujours être évalué à la juste valeur et l'élément couvert est accessoire et doit s'adapter à la comptabilisation de l'instrument de couverture. Lorsque l'instrument couvert est comptabilisé normalement au coût amorti, il devra nécessairement être comptabilisé à la juste valeur pour pouvoir s'adapter à l'élément de couverture

146

04/12/23 IAS/IFRS Banques Centrales 146

Couverture de juste valeur

La couverture de juste valeur qui satisfait aux conditions présentées ci-dessus doit être comptabilisée comme suit- le profit ou la perte résultant de la réévaluation de l'instrument de couverture à la juste valeur doit être comptabilisé immédiatement en résultat net ;- le profit ou la perte sur l'élément couvert attribuable au risque couvert doit ajuster la valeur comptable de l'élément couvert et être comptabilisé en résultat net. Cette disposition s'applique même si l'élément couvert est par ailleurs évalué à la juste valeur et si les variations de la juste valeur sont comptabilisées en capitaux propres. Elle s'applique également si l'élément couvert est évalué au coût.

147

04/12/23 IAS/IFRS Banques Centrales 147

Couverture de juste valeur

L'entité doit cesser de pratiquer cette comptabilité de couverture si l'un quelconque des éléments suivants survient- l'instrument de couverture arrive à expiration ou est vendu, résilié ou exercé ;- la couverture ne satisfait plus aux critères pour être qualifiée de compta bilité de couverture.Un ajustement de la valeur comptable d'un instrument financier couvert portant intérêt doit être amorti par le résultat net. L'amortissement doit démarrer au plus tard lorsque l'élément couvert cesse d'être ajusté pour prendre en compte les variations de sa juste valeur attribuables au risque couvert. L'ajustement doit être totalement amorti à l'échéance.

148

04/12/23 IAS/IFRS Banques Centrales 148

Couvertures de flux de trésorerie

Il y a lieu de déterminer la partie efficace et la partie non efficace de l'instrument de couverture.La couverture de flux de trésorerie qui satisfait aux conditions présentées ci-dessus doit être comptabilisée comme suita) la partie du profit ou de la perte réalisée sur l'instrument de couver ture que l'on détermine être une couverture efficace doit être comptabili sée directement en capitaux propres via le tableau de variation des capitaux propres ;b) la partie inefficace doit être- comptabilisée immédiatement en résultat net si l'instrument de couver ture est un dérivé ;- comptabilisé directement en capitaux propres dans le tableau de varia tion des capitaux propres dans le cas où l'instrument de couverture n'est pas un dérivé.

149