GODIŠNJI OBRAČUN ZA 2020.god Dr.sc. JOZO PILJIĆ, vanredni profesor Sarajevo,12.02.2021. 1 Dr.sc. Jozo Piljić, vanredni prof

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

GODIŠNJI OBRAČUN ZA 2020.god

Dr.sc. JOZO PILJIĆ, vanredni profesor

Sarajevo,12.02.2021.

1Dr.sc. Jozo Piljić, vanredni prof

Dr.sc. Jozo Piljić, vanredni prof 2

Tok knjigovodstvenog procesa

POSLOVNE

PROMJENE: na imovini, izvorima, prihodima, rashodima

KNJIGOVODSTVENE

ISPRAVE: računi, izvadci, čekovi, temeljnice

POSLOVNE

KNJIGE: dnevnik, glavna knjiga, pomoćne knjige

bilanca stanja, bilanca uspjeha, novčani tok,

RAČUNOVODSTVENI

IZVJEŠTAJI: bilanca stanja, bilanca uspjeha, novčani tok,

promjene glavnice, bilješke

Dr.sc. Jozo Piljić, vanredni prof 3

KNJIGOVODSTVENE ISPRAVE

Poduzeće je dužno prikupljati i sastavljati knjigovodstvene isprave, voditi poslovne knjige te sastavljati financijske izvještaje na način da je moguće provjeriti poslovne događaje, financijski položaj i uspješnost poslovanja poduzeća, poštujući računovodstvene standarde i temeljna načela urednog knjigovodstva

Prezentacija financijskih izvještaja

Odredbama tačke 15. MRS 1 – Prezentacija financijskih izvještaja, propisano je da financijski izvještaji trebaju na fer način prikazivati financijski položaj, financijsku uspješnost i novčane tokove pravne osobe.

Fer prezentacija zahtijeva vjerno prikazivanje efekata transakcija, ostalih događaja i uvjeta, u skladu s definicijama i kriterijima za priznavanje sredstava, obveza, prihoda i rashoda.

Isto tako prilikom izrade financijskih izvještaja treba se pridržavati općih načela procjene pozicija kao što su:

opreznost,

prednost suštine nad formom,

vrijednosna značajnost,

pojedinačna procjena,

vremenska povezanost bilančnih pozicija itd.

4Dr.sc. Jozo Piljić, vanredni prof

Primjena MRS/MSFI

MRS/MSFI primjenjuju se na sve pravne osobe iz čl. 3. i 4. Zakona o računovodstvu i reviziji u Federaciji Bosne i Hercegovine, a obuhvaćaju:

MRS/MSFI,

Međunarodne računovodstvene standarde za javnisektor (MRSJS),

Prateće upute, objašnjenja i smjernice koje donosiOdbor za međunarodne računovodstvene standarde(OMRS),

Međunarodne računovodstvene standarde za mala isrednja poduzeća koje objavi OMRS.

5Dr.sc. Jozo Piljić, vanredni prof

Zadaci računovođeFer prezentiranje temeljnih financijskih izvještaja prema odredbama tačke 17. MRS 1, zahtijeva primjenu računovodstvenih politika, prezentiranje informacija, na način koji pruža relevantne, pouzdane, usporedive i razumljive informacije.

Iz navedenog slijedi da računovođa mora provjeriti:

da li je knjigovodstvena isprava kontrolirana prije unosa uposlovne knjige, provode li se kontrolni postupci tačnosti ivaljanosti -formalna i suštinska ispravnost dokumentacije,

temelji li se unos svih podataka u poslovne knjige na urednim ivjerodostojnim knjigovodstvenim ispravama,

da li je sadržaj knjigovodstvene isprave takav da nedvojbeno iistinito predstavlja poslovnu promjenu te da obuhvaća sve podatkepotrebne za unos u poslovne knjige,

knjigovodstvena isprava mora biti takva da neutralna stručnaosoba koja nije sudjelovala u poslovnoj promjeni može iz ispravenedvojbeno zaključiti i bez ikakvih sumnji saznati prirodu obavljeneposlovne promjene. 6Dr.sc. Jozo Piljić, vanredni prof

Značaj interne kontrole

Sustav interne kontrole pored ostalog ima za cilj: zaštitu imovine, sprječavanje i otkrivanje prijevara i pogrešaka, ispravnost i cjelovitost računovodstvene evidencije, te pravodobnost pripreme pouzdanih računovodstvenih informacija.

Ti ciljevi su dugoročni u svrhu povećanja vrijednosti društva kroz vrijednost imovine i maksimalizaciju dobitka.

Ako društvo ima ustrojen kvalitetan sustav internih kontrola, u velikoj mjeri će olakšati rad eksternoj reviziji koja se u svom radu oslanja na rad interne kontrole i revizije.

7Dr.sc. Jozo Piljić, vanredni prof

Obveznici sastavljanja financijskih izvještaja

Pravna lica financijske izvještaje sastavljaju i prezentiraju za poslovnu godinu i to za period od 1. januara. do 31. decembra tekuće godine sa usporedivim podacima za prethodnu godinu.

Izuzetno, zavisno pravno lice čije matično pravno lice sa sjedištem u inostranstvu ima poslovnu godinu različitu od kalendarske godine, uz saglasnost ministra može sastavljati i prezentirati financijske izvještaje za period koji je različit od kalendarske godine.

Pravno lice kod kojeg nastane statusna promjena, financijske izvještaje sastavlja na datum statusne promjene. Poslovni događaji nastali između dana bilansa i dana upisa u sudski registar obuhvataju se u financijskim izvještajima prethodnog pravnog lica ili novog pravnog lica, što se utvrđuje odlukom o statusnoj promjeni.

8Dr.sc. Jozo Piljić, vanredni prof

Pri sastavljanju financijskih izvještaja na dan

otvaranja, odnosno zaključenja postupka stečaja i

likvidacije, kao i u slučajevima kada se financijski

izvještaji sastavljaju tokom trajanja tih postupaka,

pravne osobe primjenjuju odredbe Pravilnika o

kontnom okviru ..., s tim što vrednovanje imovine

koja čini stečajnu, odnosno likvidacijsku masu vrše

u skladu s propisima kojima se uređuju stečaj i

likvidacija pravnih osoba.

Dr.sc. Jozo Piljić, vanredni prof 9

Sastav financijskih izvještaja

• Godišnje financijske izvještaje čine:

1) Bilans stanja - Izvještaj o financijskom položaju na kraju perioda,

2) Bilans uspjeha - Izvještaj o ukupnom rezultatu za period,

3) Izvještaj o gotovinskim tokovima - Izvještaj o tokovima gotovine,

4) Izvještaj o promjenama na kapitalu,

5) Bilješke uz financijske izvještaje.

•Izuzetno mala preduzeća godišnje financijske izvještaje prezentiraju kroz:

1) Bilans stanja - Izvještaj o financijskom položaju na kraju perioda i

2) Bilans uspjeha - Izvještaj o ukupnom rezultatu za period.

3) Aneks – Dodatni računovodstveni izvještaj

• Uz godišnji financijski izvještaj korisnicima financijskih izvještaja se prezentiraju i posebni izvještaji sačinjeni prema zahtjevu Federalnog zavoda za statistiku.

10Dr.sc. Jozo Piljić, vanredni prof

Odgovornost za financijske izvještaje

Za financijske izvještaje pravnog lica odgovorno je lice

ovlašteno za zastupanje pravnog lica, upisano u sudski

registar.

financijski izvještaji pravnog lica, moraju biti ovjereni potpisom i pečatom certificiranog računovođe koji sadrži naziv "certificirani računovođa", njegovo ime i prezime, kao i broj važeće licence

Istodobno financijski izvještaji moraju biti potpisani od strane lica ovlaštenog za zastupanje pravnog lica, upisanog u sudski registar, koje podnosi financijske izvještaje, ovjerene pečatom pravnog lica - podnosioca.

11Dr.sc. Jozo Piljić, vanredni prof

Godišnji izvještaj o poslovanju Velika i srednja pravna lica su obavezna pripremati godišnje izvještaje o poslovanju koji daju objektivan prikaz poslovanja pravnog lica i njegov položaj, uključujući i opis glavnih rizika i neizvjesnosti sa kojima se suočava i mjera poduzetih na zaštiti životne sredine.

Godišnji izvještaj o poslovanju obavezno sadrži:

1) sve značajne događaje nastale u periodu od završetka poslovne godine do datuma predaje financijskog izvještaja,

2) procjenu očekivanog budućeg razvoja pravnog lica,

3) najvažnije aktivnosti u vezi sa istraživanjem i razvojem,

4) informacije o otkupu vlastitih dionica i udjela,

5) informacije o poslovnim segmentima pravnog lica,

6) korištene financijske instrumente ako je to značajno za procjenu financijskog položaja i uspješnosti poslovanja pravnog lica,

7) ciljeve i politike pravnog lica u vezi sa upravljanjem financijskim rizicima;

8) izloženost pravnog lica cjenovnom, kreditnom, tržišnom, valutnom riziku likvidnosti i drugim rizicima. 12Dr.sc. Jozo Piljić, vanredni prof

Primijena pravila korporativnog upravljanja

Godišnji izvještaj o poslovanju velikih pravnih lica i

pravnih lica čiji su vrijednosni papiri uvršteni na

organizirano tržište vrijednosnih papira mora sadržavati

i prikaz primijenjenih pravila korporativnog upravljanja.

Izuzetno, mala pravna lica nisu dužna da pripremaju godišnji izvještaj o poslovanju, ali su informacije o otkupu vlastitih dionica dužne navesti u zabilješkama uz financijske izvještaje.

13Dr.sc. Jozo Piljić, vanredni prof

Konsolidirani financijski izvještaj

Kod statusnih oblika povezivanja, u skladu sa Zakonom o privrednim društvima sastavljaju se i konsolidirani godišnji financijski izvještaji.

Matično društvo ima obavezu za izradu konsolidiranog

financijskog izvještaja a nastaje od prvog mjeseca po

isteku mjeseca u kome je formiran statusni oblik

povezivanja.

Obaveza za izradu konsolidiranog financijskog izvještaja prestaje krajem mjeseca u kome je statusni oblik

povezivanja prestao da postoji.

14Dr.sc. Jozo Piljić, vanredni prof

Predaja godišnjih financijskih izvještaja i godišnjih izvještaja o poslovanju

Godišnji financijski izvještaji i godišnji izvještaji o poslovanju predaju se financijsko-informatičkoj agenciji (FIA) najkasnije do posljednjeg dana februara tekuće godine za prethodnu godinu.

Pravna lica, konsolidirane financijske izvještaje, dužna su predati najkasnije do kraja aprila tekuće za prethodnu godinu.

Rok za predaju revizorskog izvještaja s priloženim financijskim izvještajima koji su bili predmet revidiranja je najkasnije kraj tekuće godine za prethodnu godinu.

Pravno lice je uz izvještaje dužno dostaviti i odluku o utvrđivanju godišnjih financijskih izvještaja od strane nadležnog organa te odluku o prijedlogu raspodjele dobiti ili pokrića gubitka.

15Dr.sc. Jozo Piljić, vanredni prof

Predaja godišnjih financijskih izvještaja i godišnjih izvještaja o poslovanju

Pravno lice, dužno je godišnje financijske izvještaje dostaviti u roku 60 dana od dana nastanka statusne promjene, pokretanja postupka likvidacije ili otvaranja stečaja, a za ostale poslovne godine u roku od 120 dana od dana isteka poslovne godine.

Izuzetno, financijske izvještaje nisu dužna podnijeti pravna lica koja su registrirana u tekućoj poslovnoj godini i koja, nakon registracije, do 31.decembra tekuće poslovne godine nisu imale drugih promjena na svom računu osim uplate obaveznog depozita

Ta su lica dužna do kraja februara tekuće godine obavijestiti FIA o tim činjenicama podnošenjem Izjave o neaktivnosti za prethodnu poslovnu godinu.

Pravna lica koja knjigovodstvo vode na sredstvima AOP-a mogu financijske izvještaje dostaviti elektronski i u excelu, što podrazumjeva i dostavljanje statističkih obrazaca u elektronskoj formi.

16Dr.sc. Jozo Piljić, vanredni prof

Obavještenje o razvrstavanju pravnog lica

Na dan sastavljanja financijskih izvještaja, pravna lica su dužna samostalno izvršiti razvrstavanje u skladu s propisanim kriterijima i tako dobijene podatke koristiti za narednu poslovnu godinu.

Novoosnovana pravna lica razvrstavaju se na osnovu podataka iz financijskih izvještaja za tekuću poslovnu godinu, razmjerno broju mjeseci poslovanja, a dobiveni podaci koriste se za tekuću i narednu poslovnu godinu.

Obavještenje o razvrstavanju pravnog lica u mala, srednja ili velika, izvršeno u skladu sa odredbama ovog zakona, pravno lice dužno je uz godišnje financijske izvještaje, dostaviti FIA.

17Dr.sc. Jozo Piljić, vanredni prof

Kaznene odredbe

Prema odredbama članka 69. Zakon o računovodstvu i reviziji u Federaciji Bosne i Hercegovine, novčanom kaznom u iznosu od 5.000 KM do 15.000 KM kaznit će se za prekršaj pravna osoba ako:

ne otvori poslovne knjige, ne sastavlja knjigovodstvene isprave, ne kontrolira knjigovodstvene isprave prije unosa u poslovne knjige, ne vodi poslovne knjige i/ili ne zaključi poslovne knjige,

ne čuva knjigovodstvene isprave, poslovne knjige, godišnje financijske izvještaje i izvještaje o izvršenoj reviziji u propisanim rokovima,

ne popiše imovinu i obveze na propisani način,

ne odgovori na konfirmaciju u roku osam dana,

18Dr.sc. Jozo Piljić, vanredni prof

Kaznene odredbe

Novčanom kaznom u iznosu od 10.000,00 KM do 15.000,00 KM kaznit će se za prekršaj pravna osoba ako:

ne sastavlja i prezentira godišnje financijske izvještaje primjenom MRS/MSFI,

ne podnosi godišnje financijske izvještaje na propisanim obrascima,

ne osigura reviziju svojih financijskih izvještaja i/ili ne revidira financijske izvještaje sukladno mišljenju revizora.

Novčanom kaznom u iznosu od 500,00 KM do 3.000,00 KM kaznit će se za prekršaj i odgovorna osoba u pravnoj osobi.

19Dr.sc. Jozo Piljić, vanredni prof

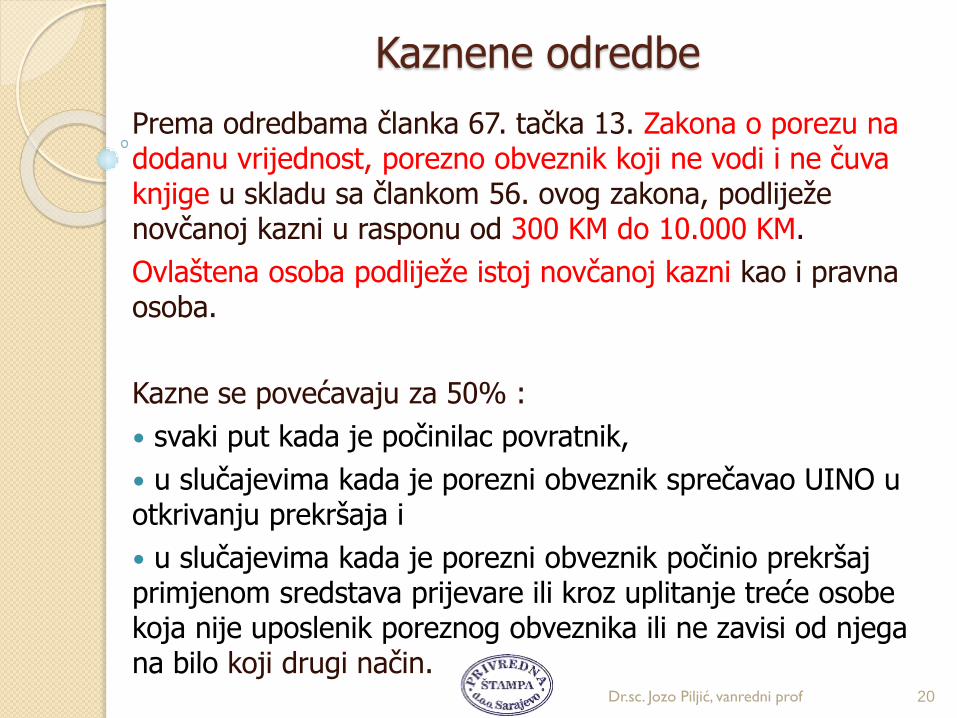

Kaznene odredbe

Prema odredbama članka 67. tačka 13. Zakona o porezu na dodanu vrijednost, porezno obveznik koji ne vodi i ne čuva knjige u skladu sa člankom 56. ovog zakona, podliježe novčanoj kazni u rasponu od 300 KM do 10.000 KM.

Ovlaštena osoba podliježe istoj novčanoj kazni kao i pravna osoba.

Kazne se povećavaju za 50% :

svaki put kada je počinilac povratnik,

u slučajevima kada je porezni obveznik sprečavao UINO u otkrivanju prekršaja i

u slučajevima kada je porezni obveznik počinio prekršaj primjenom sredstava prijevare ili kroz uplitanje treće osobe koja nije uposlenik poreznog obveznika ili ne zavisi od njega na bilo koji drugi način.

20Dr.sc. Jozo Piljić, vanredni prof

Dr.sc. Jozo Piljić, vanredni prof 21

BILANCA (BILANS) USPJEHA

Dr.sc. Jozo Piljić, vanredni prof 22

Rashodi

Rashodi su povezani s ostvarenim prihodima uobračunskom razdoblju ili pripadaju razdobljupo vremenskoj osnovi

Rashodi povezani s ostvarenim prihodom sutroškovi vezani za isporuku dobara i usluga zakoje su stečeni uvjeti za priznavanje prihoda

Vremenski rashodi su neovisni o prihodu aterete razdoblje u kojem su nastali, kao što sunpr. razni troškovi uprave

Dr.sc. Jozo Piljić, vanredni prof 23

Prihodi

Računovodstveno se obuhvaćaju u skladu s MSFI 15,

prihodi koji nastaju iz slijedećih poslovnih promjena i

događaja:

prodaje proizvoda,

pružanje usluga i

davanja imovine društva na korištenje drugimdruštvima, na osnovu čega se ostvaruju prihodiod kamata, tantijema i dividendi.

DJELOKRUG PRIMJENE MSFI 15

MSFI 15 Prihodi od ugovora s kupcima odnosi se na sveugovore s kupcima koji prodaju robu ili pružaju usluge,uključujućii ugovore o izgradnji te licenciranjeintelektualnog vlasništva.

MSFI 15 Prihodiod ugovora s kupcima se ne odnosi naugovore s kupcima koji su obuhvaćeni nekim drugimMSFI-jem ili MRS-om poput ugovora o najmu, ugovora oosiguranju i financijskih instrumenata.

Standard definira osnovne principe koje društvo moraprimijeniti kako bi mjerilo i priznalo prihode i novčanetokove koji su povezani s tim prihodima.

Osnovno je pravilo da se prihod treba priznati u iznosukoji odražava iznos naknade koji društvo očekuje primiti uzamjenu za prijenos robe ili usluga kupcu.

24Dr.sc. Jozo Piljić, vanredni prof

ODREĐIVANJE CIJENE TRANSAKCIJE

Prilikom određivanja cijene transakcije, društvo treba razmotriti sljedeće:

− varijabilnu naknadu

− ograničene procjene varijabilne naknade

− postojanje značajne komponente financiranja u ugovoru

− nenovčanu naknadu

− naknadu plativu kupcu.

25Dr.sc. Jozo Piljić, vanredni prof

Oblici varijabilne naknade

Varijabilne naknade se moraju razmotriti posebno za svaku vrstu takve naknade te je od iznimne važnosti da društva adekvatno identificiraju različite tipove varijabilne naknade u okviru svojih ugovora

Postoji slučaj kada dio cijene transakcije ovisi o tome hoće li društvo ispuniti određene uvjete izvršenja te prema tome postoji neizvjesnost ishoda

Definicija varijabilne naknade u MSFI-ju 15 uključuje varijabilnost po osnovu povrata robe od strane kupca

Potencijalno smanjenje cijene može postojati zbog određenih činjenica i okolnosti koje ukazuju na to da društvo ima namjeru kupcu ponuditi cjenovnu koncesiju, zbog svoje uobičajene poslovne prakse, objavljenih politika ili specifičnih izjava danih kupcu

26Dr.sc. Jozo Piljić, vanredni prof

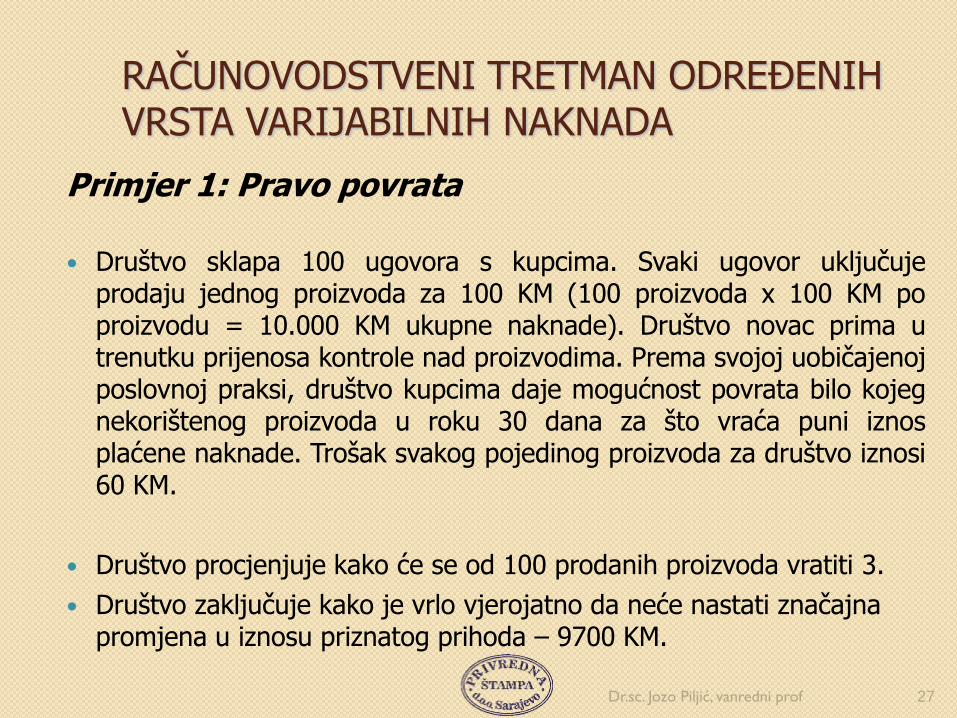

RAČUNOVODSTVENI TRETMAN ODREĐENIHVRSTA VARIJABILNIH NAKNADA

Primjer 1: Pravo povrata

Društvo sklapa 100 ugovora s kupcima. Svaki ugovor uključujeprodaju jednog proizvoda za 100 KM (100 proizvoda x 100 KM poproizvodu = 10.000 KM ukupne naknade). Društvo novac prima utrenutku prijenosa kontrole nad proizvodima. Prema svojoj uobičajenojposlovnoj praksi, društvo kupcima daje mogućnost povrata bilo kojegnekorištenog proizvoda u roku 30 dana za što vraća puni iznosplaćene naknade. Trošak svakog pojedinog proizvoda za društvo iznosi60 KM.

Društvo procjenjuje kako će se od 100 prodanih proizvoda vratiti 3.

Društvo zaključuje kako je vrlo vjerojatno da neće nastati značajna promjena u iznosu priznatog prihoda – 9700 KM.

Dr.sc. Jozo Piljić, vanredni prof 27

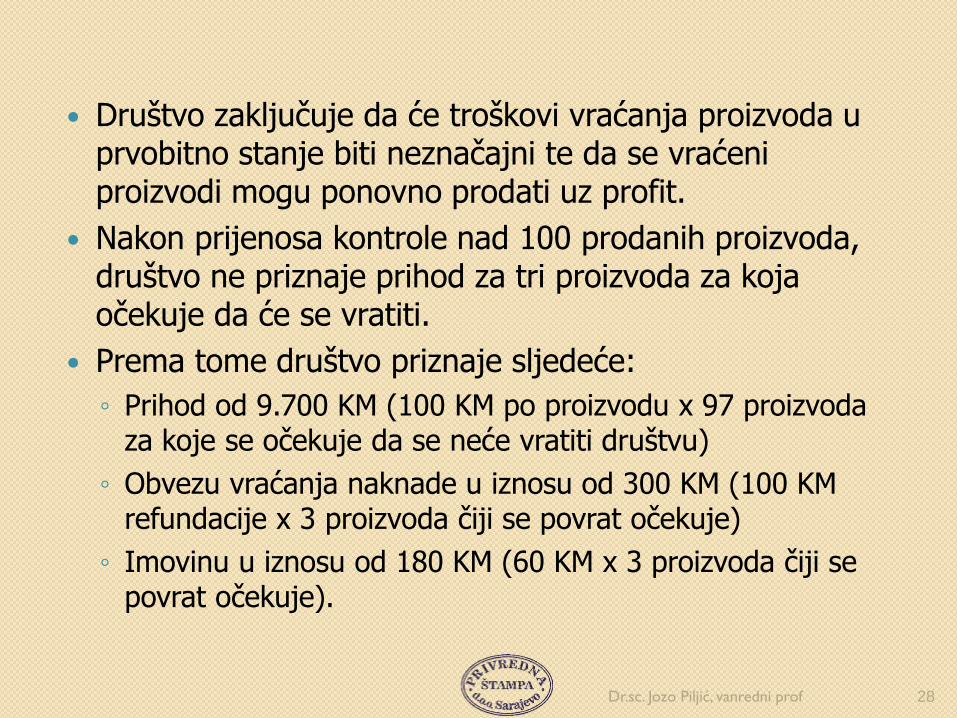

Društvo zaključuje da će troškovi vraćanja proizvoda u prvobitno stanje biti neznačajni te da se vraćeni proizvodi mogu ponovno prodati uz profit.

Nakon prijenosa kontrole nad 100 prodanih proizvoda, društvo ne priznaje prihod za tri proizvoda za koja očekuje da će se vratiti.

Prema tome društvo priznaje sljedeće:

◦ Prihod od 9.700 KM (100 KM po proizvodu x 97 proizvoda za koje se očekuje da se neće vratiti društvu)

◦ Obvezu vraćanja naknade u iznosu od 300 KM (100 KM refundacije x 3 proizvoda čiji se povrat očekuje)

◦ Imovinu u iznosu od 180 KM (60 KM x 3 proizvoda čiji se povrat očekuje).

Dr.sc. Jozo Piljić, vanredni prof 28

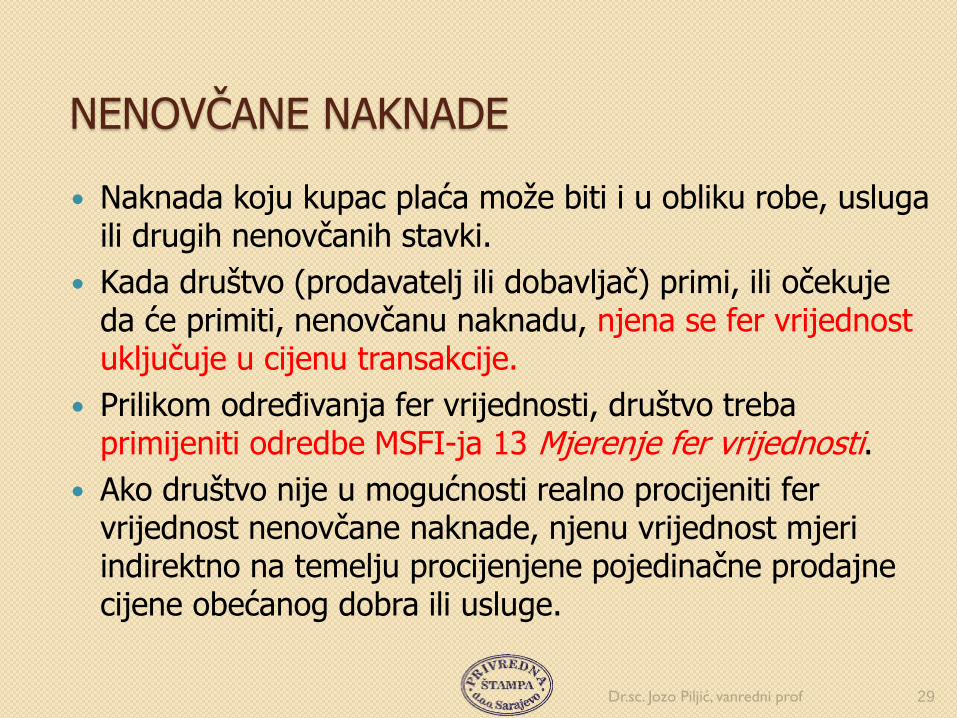

NENOVČANE NAKNADE

Naknada koju kupac plaća može biti i u obliku robe, usluga ili drugih nenovčanih stavki.

Kada društvo (prodavatelj ili dobavljač) primi, ili očekuje da će primiti, nenovčanu naknadu, njena se fer vrijednost uključuje u cijenu transakcije.

Prilikom određivanja fer vrijednosti, društvo treba primijeniti odredbe MSFI-ja 13 Mjerenje fer vrijednosti.

Ako društvo nije u mogućnosti realno procijeniti fer vrijednost nenovčane naknade, njenu vrijednost mjeri indirektno na temelju procijenjene pojedinačne prodajne cijene obećanog dobra ili usluge.

Dr.sc. Jozo Piljić, vanredni prof 29

NAKNADE KOJE SU PLAĆENE ILI KOJE ĆE BITI PLAĆENE DRUŠTVU

Mnoga društva vrše plaćanja svojim kupcima kao što je:

◦ naknada za nabavke robe ili usluga koje nudi kupac, a koje zadovoljavaju poslovne potrebe društva

◦ naknada predstavlja poticaje dane kupcu za kupnju ili nastavak kupnje proizvoda i usluga koje društvo nudi

Društvo u tom slučaju naknadu koju duguje kupcu tretira kao smanjenje cijene transakcije i prihoda osim u slučaju kad se radi o dugovanju za robu ili usluge isporučene od strane kupca, a koji su odvojeni od obveza definiranih ugovorom potpisanim s kupcem

Dr.sc. Jozo Piljić, vanredni prof 30

Neki od uobičajenih oblika naknada koje se plaćaju kupcu uključuju:

Naknada za uključenje proizvoda na police – proizvođači potrošačke

robe često trgovcima na malo plaćaju naknade kako bi oni njihove

proizvode uključili na profilirano mjesto na policama trgovine.

Dogovori o zajedničkom oglašavanju – u nekim ugovorima dobavljač

pristaje prodavatelju nadoknaditi dio troškova nastalih reklamiranjem

proizvoda dobavljača.

Zaštita cijena – dobavljač može pristati nadoknaditi trgovcu na malo

smanjenje prodajne cijene njegovih proizvoda do određenog iznosa tokom

određenog razdoblja.

Kuponi i popusti – indirektni kupac dobavljača može dobiti refundaciju

dijela kupovne cijene za stečeni proizvod ili uslugu.

Plaćeni dogovori – u nekim ugovorima, dobavljač unaprijed plaća

naknadu kupcu za potpisivanje novog ugovora

Kupnja robe ili usluga – društva često ulaze u kupoprodajne ugovore sa

svojim kupcima u okviru kojih im kupci pružaju odvojena dobra ili usluge. Dr.sc. Jozo Piljić, vanredni prof 31

Primjer 2: Naknada plativa kupcu

Društvo koje proizvodi robu široke potrošnje ulazi u jednogodišnji ugovor o prodaji proizvoda s kupcem koji je veliki globalni lanac maloprodajnih trgovina.

Kupac se obvezuje tokom godine kupiti proizvode za minimalno 15 miliona KM. Ugovor također obvezuje društvo na nepovratno plaćanje 1,5 miliona KM po potpisu ugovora. Iznos od 1,5 miliona KM nadoknađuje kupcu promjene koje mora napraviti u policama kako bi smjestio proizvode proizvođača.

Društvo razmatra odredbe MSFI-ja 15 i zaključuje kako plaćanje kupcu ne predstavlja razmjenu odvojenih dobara ili usluga i to zato što društvo ne stječe kontrolu nad pravima na police kupca.

Društvo zaključuje da plaćeni iznos od 1,5 miliona KM predstavlja smanjenje cijene transakcije.

Prema odredbama standarda društvo ovo smanjenje cijene transakcije priznaje u trenutku priznavanja prihoda od prodaje i to na način da se cijena transakcije za svaki proizvod smanji za 10% (1,5 miliona KM/15 miliona KM). Dr.sc. Jozo Piljić, vanredni prof 32

Dr.sc. Jozo Piljić, vanredni prof 33

Priznavanje prihoda

Osnovna načela priznavanja prihoda :

– prihodi se mogu priznati samo ukoliko jevjerojatno da će na osnovu određenogposlovnog događaja društvo ostvaritiekonomske koristi,

– da se te ekonomske koristi mogu pouzdanoizmjeriti.

Na primjer, nužno ne znači prihod:

• fakturirana isporuka dobara ili usluga;

• obveza obračuna izlaznog PDV-a;

• naplata novčanih sredstava unaprijed (avans);

• izvršena isporuka dobara uz neispunjavanje specifičnih uvjeta iz Ugovora;

dr.sc. Jozo Piljić 34

34Dr.sc. Jozo Piljić, vanredni prof

Primjer 3:

Pravno osoba A prodala je iz maloprodaje pravnoj osobi B robe u vrijednosti od 10.000,00 KM (+ PDV 1.700,00 KM). Nabavna vrijednost prodate robe iznosi 8.000,00 KM.

Ako nisu ispunjeni svi uvjeti iz MSFI - 15, npr. roba nije isporučena do plaćanja, faktura se knjiži na odloženi prihod, do isporuke robe.

dr.sc. Jozo Piljić

ODLOŽENI

PRIHOD

D u g u j e P o t r a ž u j e

Kupci u zemlji 211

PDV po osnovu isporuka drugim

obveznicima PDV-a

470 1,700.00

Obračunati prihodi narednog perioda 491 10.000,00

Po fakturi br. ____

1. 11.700.00

Tek.

brojO P I S KONTO

I Z N O S

35Dr.sc. Jozo Piljić, vanredni prof

Primjer 4:

Ukoliko se prodaja može "razložiti" na dvije ili više transakcija,kriteriji priznavanja prihoda se primjenjuju na svaki sastavnidio transakcije.

Pravna osoba prodaje robu i pruža usluge obuke korištenja.

U prodajnu cijenu od 10.000 KM (bez PDV) je uključena cijena

usluga obuke od 20% -2.000 KM.

dr.sc. Jozo Piljić

ODLOŽENI

PRIHOD

D u g u j e P o t r a ž u j e

Kupci u zemlji 211 11.700.00

PDV po osnovu isporuka drugim

obveznicima PDV-a

470 1.700.00

Prihod od prodaje robe 601 8.000.00

Obračunati prihodi narednog perioda 491 2.000,00

Po fakturi br. ____

Tek.

brojO P I S KONTO

I Z N O S

1.

36Dr.sc. Jozo Piljić, vanredni prof

Primjer 5:

Društvo isporučuje proizvode vrijednosti 10.000 KM, saugovorenom montažom. Vrijednost montaže je 1.000 KM.

Ispostavljena je faktura, a montaža će se izvršiti naknadno.

dr.sc. Jozo Piljić 37

D u g u j e P o t r a ž u j e

Kupci u zemlji 211 11.700.00

PDV po osnovu isporuka drugim

obveznicima PDV-a

470 1.700.00

Prihod od prodaje robe 601 9.000.00

Obračunati prihodi narednog perioda 491 1.000,00

Po fakturi br. ____

Tek.

brojO P I S KONTO

I Z N O S

1.

ODLOŽENI

PRIHOD

37Dr.sc. Jozo Piljić, vanredni prof

Dr.sc. Jozo Piljić, vanredni prof 38

Primjeri:

Poslovni prihodi i rashodi

D u g u j e P o t r a ž u j e

1. Oprema 022 1,000.00

Prihodi od aktiviranja ili potrošnje robe 620 1,000.00

Izuzimanje uređaja

Nabavna vrijednost prodate robe 501 1,000.00

Ukalkulirana razlika u cijeni 137 200.00

Ukalkulirani PDV 138 204.00

Roba u prodavnici 133 1,404.00

Razduženje prodavnice

I Z N O S

2.

Tek.

brojO P I S KONTO

Primjer 6.: Poduzeće iz svoje prodavnice izuzelo jedan uređajza svoju poslovnu upotrebu. Prodajna cijena uređaja umaloprodaji iznosi 1.404,00 KM uz maržu od 20% na nabavnuvrijednost.

Dr.sc. Jozo Piljić, vanredni prof 39

Primjer 7.: Društvo A je izvršilo prodaju trgovačke robe na malo,za gotov novac u vrijednosti 14.040 KM. U cijenu je uključen PDV uiznosu 2.040 KM.Varijanta a: Troškovi prodate trgovačke robe su poznati i iznose10.000,00 KM

D u g u j e P o t r a ž u j e

1. Blagajna 205 14.040,00

Prihodi od prodaje robe 601 12.000,00

PDV po osnovu isporuka neobv. PDV-a 473 2.040,00

Za prodaju robe za gotovinu

Roba u prodavnici 133 14.040,00

Nabavna vrijednost prodane robe 501 10.000,00

Ukalkulirana razlika u cijeni 137 2.000,00

Ukalkulirani PDV 138 2.040,00

Za razduženje prodavnice

I Z N O S

2.

Tek.

brojO P I S KONTO

U ovoj varijanti smo pretpostavili da je nabavna vrijednost prodate robe poznata već u momentu prodaje.

Dr.sc. Jozo Piljić, vanredni prof 40

Varijanta b: Trošak nabavne vrijednosti prodate robe seutvrđuje na dan 31. 12.

Knjiženje prodaje je sljedeće:

D u g u j e P o t r a ž u j e

Roba u prodavnici 133

Nabavna vrijednost prodane robe 501 14.040,00

Za nabavnu vrijednost prodane robe

1. 14.040,00

Tek.

brojO P I S KONTO

I Z N O S

Dr.sc. Jozo Piljić, vanredni prof 41

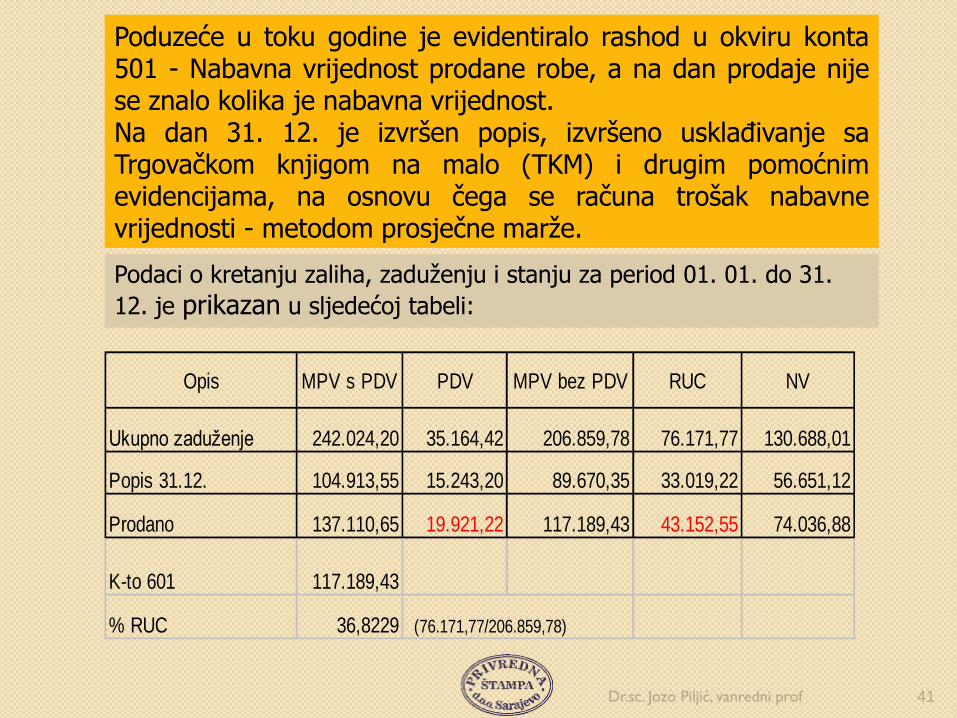

Poduzeće u toku godine je evidentiralo rashod u okviru konta501 - Nabavna vrijednost prodane robe, a na dan prodaje nijese znalo kolika je nabavna vrijednost.Na dan 31. 12. je izvršen popis, izvršeno usklađivanje saTrgovačkom knjigom na malo (TKM) i drugim pomoćnimevidencijama, na osnovu čega se računa trošak nabavnevrijednosti - metodom prosječne marže.

Podaci o kretanju zaliha, zaduženju i stanju za period 01. 01. do 31.

12. je prikazan u sljedećoj tabeli:

Opis MPV s PDV PDV MPV bez PDV RUC NV

Ukupno zaduženje 242.024,20 35.164,42 206.859,78 76.171,77 130.688,01

Popis 31.12. 104.913,55 15.243,20 89.670,35 33.019,22 56.651,12

Prodano 137.110,65 19.921,22 117.189,43 43.152,55 74.036,88

K-to 601 117.189,43

% RUC 36,8229 (76.171,77/206.859,78)

Dr.sc. Jozo Piljić, vanredni prof 42

Stanja na kontima su sljedeća:Sº k-ta 133 = 104.913,55 KM, što odgovara popisu na dan 31. 12.;Sº k-ta 137 = 76.171,77 KM, za knjiženo ukupno zaduženje;Sº k-ta 138 = 35.164,42 KM, za knjiženo ukupno zaduženje;Sº k-ta 601=117.189,43 uvećano za 19.921,22 (PDV)= 137.110,65, štoodgovara realizaciji na k-tu 133

D u g u j e P o t r a ž u j e

Nabavna vrijednost prodane robe 501 63.073,77

Ukalkulirana razlika u cijeni 137 43.152,55

Ukalkulirani PDV 138 19.921,22

Nabavna vrijednost prodane robe

I Z N O S

1

Tek.

brojO P I S KONTO

Utvrđivanje rezerviranja u temeljnim financijskim izvještajima

Financijski izvještaji moraju biti prezentirani na način kako je to

određeno odredbama MRS 1 - Prezentiranje financijskih

izvještaja

Oni prikazuju financijski položaj društva na kraju izvještajnog

razdoblja, a ne njegov mogući položaj u budućnosti

Rezerviranje se ne priznaje za troškove koji trebaju nastati za

aktivnosti u budućnosti

Da bi se moglo priznati rezerviranje u temeljnim financijskim

izvještajima mora se utvrditi postoji li vjerojatnost odljeva

resursa s ekonomskim koristima

Priznaju se samo ona rezerviranja kod kojih se može

pouzdanom procjenom utvrditi iznos obveze

43Dr.sc. Jozo Piljić, vanredni prof

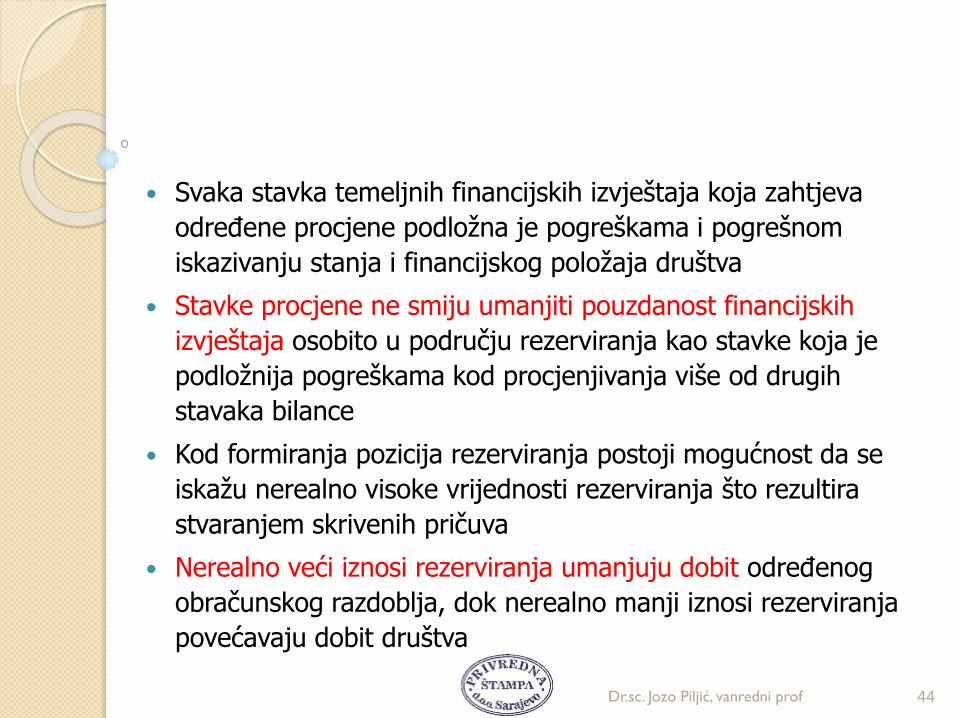

Svaka stavka temeljnih financijskih izvještaja koja zahtjeva

određene procjene podložna je pogreškama i pogrešnom

iskazivanju stanja i financijskog položaja društva

Stavke procjene ne smiju umanjiti pouzdanost financijskih

izvještaja osobito u području rezerviranja kao stavke koja je

podložnija pogreškama kod procjenjivanja više od drugih

stavaka bilance

Kod formiranja pozicija rezerviranja postoji mogućnost da se

iskažu nerealno visoke vrijednosti rezerviranja što rezultira

stvaranjem skrivenih pričuva

Nerealno veći iznosi rezerviranja umanjuju dobit određenog

obračunskog razdoblja, dok nerealno manji iznosi rezerviranja

povećavaju dobit društva

44Dr.sc. Jozo Piljić, vanredni prof

Porezni tretman rezerviranja

Prema odredbama članka 13. Zakona o porezu na dobit, porezni obveznik može odbiti kao porezno priznat rashod na ime rezerviranja:

• rezerviranja za buduće rashode u vezi sa zaštitom životne sredine priznata su u porezne svrhe ukoliko postoji pravna obaveza koja nalaže poreznom obvezniku zaštitu životne sredine. Iznos koji se može izdvojiti u takvu rezervu ne smije prelaziti 30% oporezive dobiti prije izdvajanja u rezerve. Ukupna rezerva za zaštitu životne sredine ni u jednom trenutku ne može prelaziti upisani kapital u sudski registar poreznog obveznika,

• rezerviranja koja se formiraju za buduće troškove u garantnim rokovima priznaju se najviše do 4% godišnjeg prometa poreznog obveznika koji se odnosi na proizvode za koje se daje garancija u poreznom periodu. Ako rezerva prelazi dopušteni iznos, za tu razliku povećava se porezna osnovica u tom poreznom periodu.

45Dr.sc. Jozo Piljić, vanredni prof

Dr.sc. Jozo Piljić, vanredni prof 46

Primjer 8.: Poduzeće je prodavalo proizvod, sa garancijom nagodinu dana. Na osnovu pokazatelja iz prethodnih godina,utvrđeno je da je postotak korištenja danih garancija 3% uodnosu na prihod od prodaje tog proizvoda.U toku 2020. godine je iskazan prihod od prodaje proizvoda A1.000.000,00 KM x 3% = 30.000,00 KM. Izvršeno je rezerviranjeu visini od 30.000 KM. Na kraju izvještajnog perioda je utvrđenoda je izvršeno popravki u garantnom roku u vrijednosti od 40.000KM

D u g u j e P o t r a ž u j e

1. Troškovi rezerviranja iz osnova danih

garantnih rokova

543

Rezerviranja za troškove u garantnom

roku

400 30.000,00

Za rezerviranje

Utrošeni rezervni dijelovi 513 40.000,00

Rezervni dijelovi 102 40.000,00

Rezerviranja za troškove u garantnom

roku

400 30.000,00

Prihodi od ukidanja neiskorištenih

dugoročnih rezerviranja

679 30.000,00

Za ukinuto rezerviranje

30.000,00

2.

Tek.

brojO P I S KONTO

I Z N O S

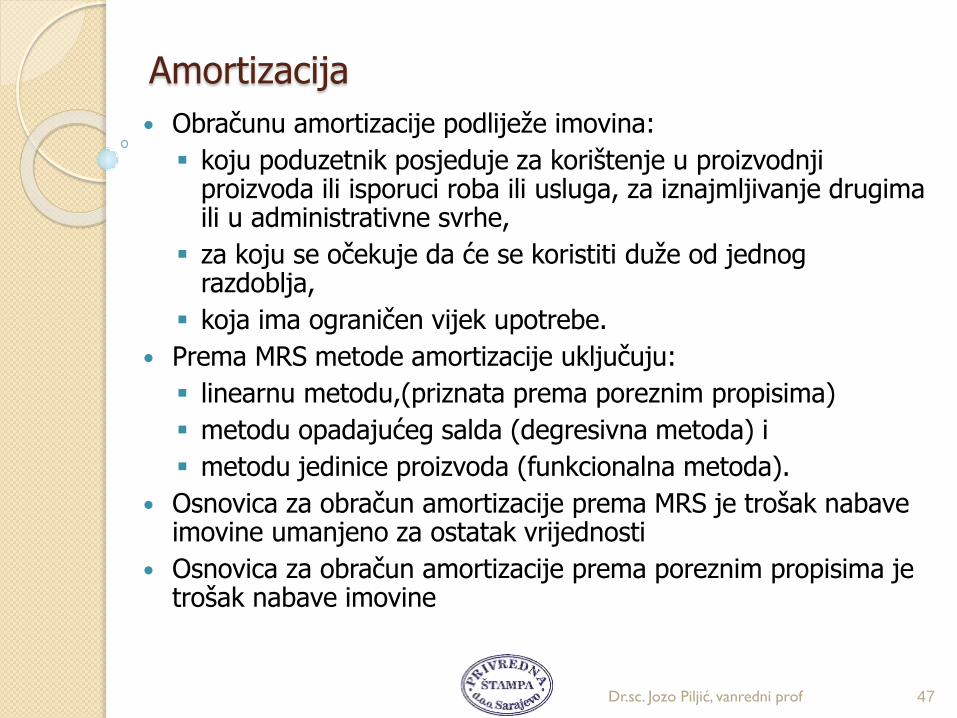

Amortizacija

Obračunu amortizacije podliježe imovina:

koju poduzetnik posjeduje za korištenje u proizvodnji proizvoda ili isporuci roba ili usluga, za iznajmljivanje drugima ili u administrativne svrhe,

za koju se očekuje da će se koristiti duže od jednog razdoblja,

koja ima ograničen vijek upotrebe.

Prema MRS metode amortizacije uključuju:

linearnu metodu,(priznata prema poreznim propisima)

metodu opadajućeg salda (degresivna metoda) i

metodu jedinice proizvoda (funkcionalna metoda).

Osnovica za obračun amortizacije prema MRS je trošak nabave imovine umanjeno za ostatak vrijednosti

Osnovica za obračun amortizacije prema poreznim propisima je trošak nabave imovine

47Dr.sc. Jozo Piljić, vanredni prof

Dr.sc. Jozo Piljić, vanredni prof 48

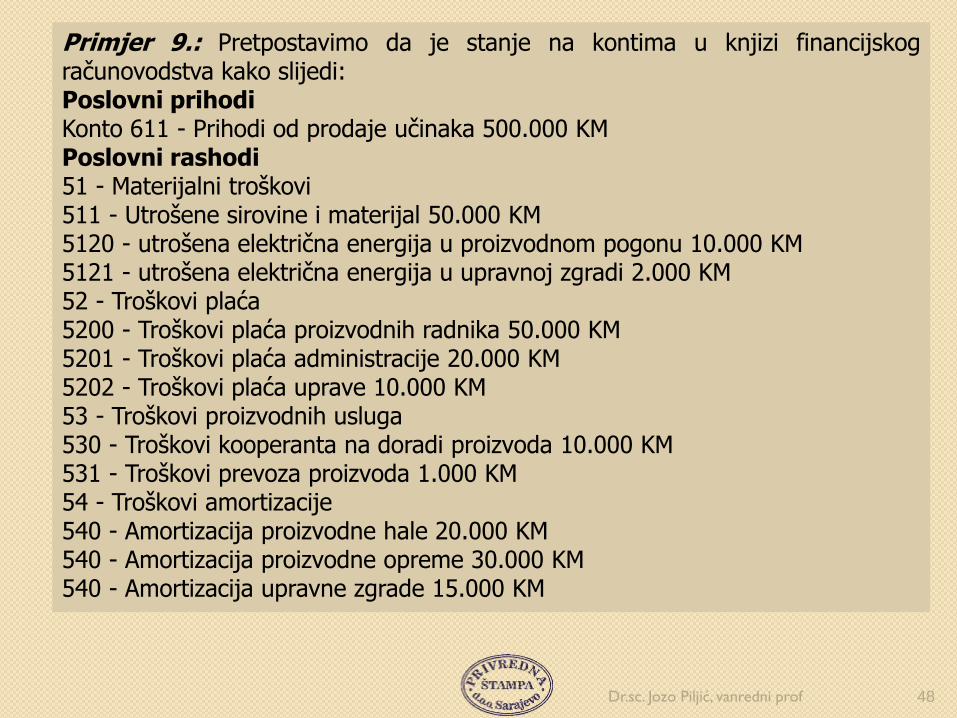

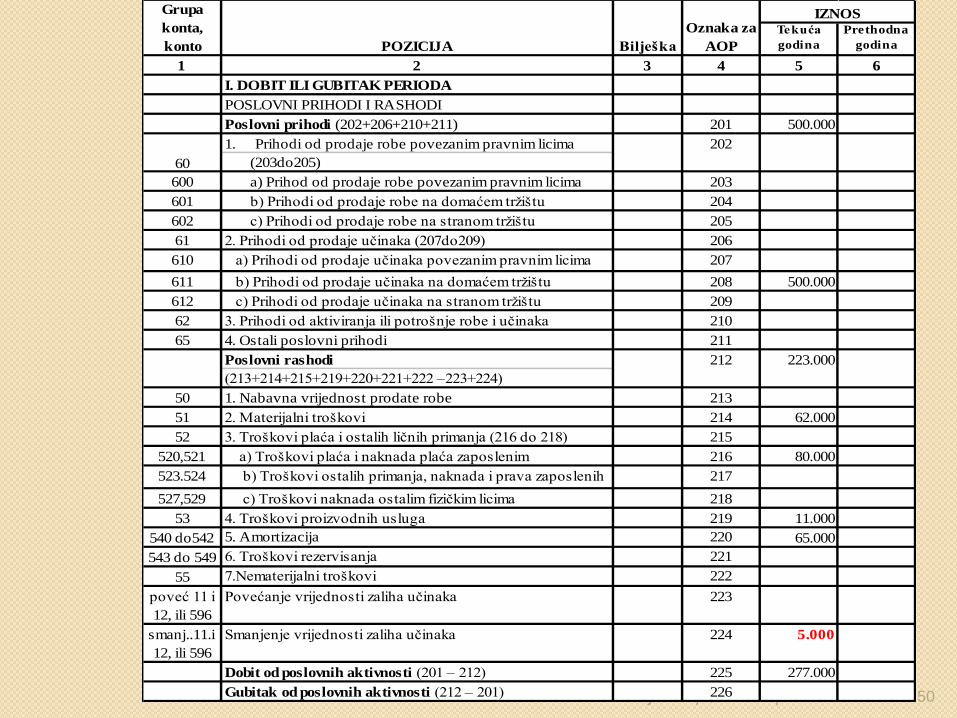

Primjer 9.: Pretpostavimo da je stanje na kontima u knjizi financijskogračunovodstva kako slijedi:Poslovni prihodiKonto 611 - Prihodi od prodaje učinaka 500.000 KMPoslovni rashodi51 - Materijalni troškovi511 - Utrošene sirovine i materijal 50.000 KM5120 - utrošena električna energija u proizvodnom pogonu 10.000 KM5121 - utrošena električna energija u upravnoj zgradi 2.000 KM52 - Troškovi plaća5200 - Troškovi plaća proizvodnih radnika 50.000 KM5201 - Troškovi plaća administracije 20.000 KM5202 - Troškovi plaća uprave 10.000 KM53 - Troškovi proizvodnih usluga530 - Troškovi kooperanta na doradi proizvoda 10.000 KM531 - Troškovi prevoza proizvoda 1.000 KM54 - Troškovi amortizacije540 - Amortizacija proizvodne hale 20.000 KM540 - Amortizacija proizvodne opreme 30.000 KM540 - Amortizacija upravne zgrade 15.000 KM

Dr.sc. Jozo Piljić, vanredni prof 49

Pretpostavimo, također, da su utvrđene promjene na zalihamana kraju obračunskog perioda u odnosu na 01.01. sljedeće:

Povećanje (+)

Smanjenje (-)

110 – Proizvodnja u toku 20.000 10.000 -10.000

120 – Gotovi proizvodi 50.000 55.000 5.000

Ukupno 70.000 65.000 -5.000

OpisStanje

01.01.

Stanje

31.12.

Dr.sc. Jozo Piljić, vanredni prof 50

Tekuća

godina

Prethodna

godina

1 2 3 4 5 6

I. DOBIT ILI GUBITAK PERIODA

POSLOVNI PRIHODI I RASHODI

Poslovni prihodi (202+206+210+211) 201 500.000

1. Prihodi od prodaje robe povezanim pravnim licima

(203do205)

600 a) Prihod od prodaje robe povezanim pravnim licima 203

601 b) Prihodi od prodaje robe na domaćem tržištu 204

602 c) Prihodi od prodaje robe na stranom tržištu 205

61 2. Prihodi od prodaje učinaka (207do209) 206

610 a) Prihodi od prodaje učinaka povezanim pravnim licima 207

611 b) Prihodi od prodaje učinaka na domaćem tržištu 208 500.000

612 c) Prihodi od prodaje učinaka na stranom tržištu 209

62 3. Prihodi od aktiviranja ili potrošnje robe i učinaka 210

65 4. Ostali poslovni prihodi 211

Poslovni rashodi

(213+214+215+219+220+221+222 –223+224)

50 1. Nabavna vrijednost prodate robe 213

51 2. Materijalni troškovi 214 62.000

52 3. Troškovi plaća i ostalih ličnih primanja (216 do 218) 215

520,521 a) Troškovi plaća i naknada plaća zaposlenim 216 80.000

523.524 b) Troškovi ostalih primanja, naknada i prava zaposlenih 217

527,529 c) Troškovi naknada ostalim fizičkim licima 218

53 4. Troškovi proizvodnih usluga 219 11.000

540 do542 5. Amortizacija 220 65.000

543 do 549 6. Troškovi rezervisanja 221

55 7.Nematerijalni troškovi 222

poveć 11 i

12, ili 596

Povećanje vrijednosti zaliha učinaka 223

smanj..11.i

12, ili 596

Smanjenje vrijednosti zaliha učinaka 224 5.000

Dobit od poslovnih aktivnosti (201 – 212) 225 277.000

Gubitak od poslovnih aktivnosti (212 – 201) 226

212 223.000

IZNOS

60

202

Grupa

konta,

konto POZICIJA Bilješka

Oznaka za

AOP

Dr.sc. Jozo Piljić, vanredni prof 51

Financijski prihodi i rashodi

MJERENJE FINANCIJSKE IMOVINE

Računovodstveni tretman financijskih instrumenata kodsubjekata koji primjenjuju Međunarodne standardefinancijskog izvještavanja (MSFI) definiran je kroz:

Međunarodni računovodstveni standard 32 Financijski instrumenti : Prezentiranje (MRS 32),

Međunarodni standard financijskog izvještavanja 7 Financijski instrumenti : Objavljivanje (MSFI 7) te

Međunarodni standard financijskog izvještavanja 9 Financijski instrumenti (MSFI 9).

MSFI 9 - Financijski instrumenti

Od 01.01.2018. subjekti koji primjenjuju MSFI,priznavanje i mjerenje financijskih instrumenataprovode temeljem MSFI-a 9 koji je zamijenioMeđunarodni računovodstveni standard 39Financijski instrumenti: Priznavanje i mjerenje(MRS 39).

MSFI 9 definira nove kriterije klasifikacijefinancijskih instrumenata kao i nove skupine(kategorije) financijske imovine te postavlja novimodel umanjenja vrijednosti dužničkih financijskihinstrumenata.

Dr.sc. Jozo Piljić, vanredni prof 52

Dva ključna pitanja prilikom mjerenja financijske imovine

Prilikom mjerenja financijske imovine na datum izvještavanja (naknadnog mjerenja odnosno mjerenja nakon početnog priznavanja), javljaju se dva ključna pitanja:

• po kojoj vrijednosti će se pojedina financijska imovina mjeriti na datum izvještavanja

• kako će se u računovodstvu evidentirati, a u financijskim izvještajima prezentirati eventualne promjene vrijednosti financijske imovine između dva izvještajna datuma odnosno hoće li se promjene vrijednosti financijske imovine između dva izvještajna datuma evidentirati kroz dobit ili kroz ostalu sveobuhvatnu dobit (tj. rezerve ili kapital).

Dr.sc. Jozo Piljić, vanredni prof 53

Klasifikacija financijske imovine prema MSFI 9

Prema MSFI 9 tačka 4.1.1., financijska imovina se prilikom njezinog početnog priznavanja klasificira u jednu od sljedeće tri skupine:

◦ financijska imovina koja se naknadno mjeri po amortiziranom trošku

◦ financijska imovina po fer vrijednosti kroz ostalu sveobuhvatnu dobit i

◦ financijska imovina po fer vrijednosti kroz bilancu uspjeha.

Dr.sc. Jozo Piljić, vanredni prof 54

Početno mjerenje financijske imovine prema MSFI 9

Financijska imovina klasificirana u skupinu financijske

imovine po amortiziranom trošku te u skupinu financijske

imovine po fer vrijednosti kroz ostalu sveobuhvatnu dobit

mjeri se prilikom početnog priznavanja po njezinoj fer

vrijednosti uvećanoj za transakcijske troškove koji se mogu

izravno pripisati stjecanju financijske imovine.

Financijska imovina koja je klasificirana kao financijska

imovina po fer vrijednosti kroz bilancu uspjeha pri početnom

priznavanju mjeri se po fer vrijednosti bez uključivanja

transakcijskih troškova stjecanja.

Transakcijski troškovi stjecanja nastali pri početnom

priznavanju financijske imovine po fer vrijednosti kroz bilancu

uspjeha se priznaju kao trošak odnosno kao rashod.

Fer vrijednost financijske imovine pri početnom priznavanju

obično je cijena transakcije odnosno fer vrijednost plaćene

naknade za njezino stjecanje. Dr.sc. Jozo Piljić, vanredni prof 55

Početno mjerenje financijske imovine prema MSFI 9

Financijska imovina klasificirana u skupinu financijske imovine

po amortiziranom trošku te u skupinu financijske imovine po fer

vrijednosti kroz ostalu sveobuhvatnu dobit mjeri se prilikom

početnog priznavanja po njezinoj fer vrijednosti uvećanoj za

transakcijske troškove koji se mogu izravno pripisati stjecanju

financijske imovine.

Financijska imovina koja je klasificirana kao financijska imovina

po fer vrijednosti kroz bilancu uspjeha pri početnom

priznavanjumjeri se po fer vrijednosti bez uključivanja

transakcijskih troškova stjecanja.

Transakcijski troškovi stjecanja nastali pri početnom

priznavanju financijske imovine po fer vrijednosti kroz bilancu

uspjeha se priznaju kao trošak odnosno kao rashod.

Fer vrijednost financijske imovine pri početnom priznavanju

obično je cijena transakcije odnosno fer vrijednost plaćene

naknade za njezino stjecanje. Dr.sc. Jozo Piljić, vanredni prof 56

Naknadno mjerenje financijske imovine prema MSFI 9

Financijska imovina klasificirana u skupinu financijskeimovine po amortiziranom trošku naknadno (na datumizvještavanja) se mjeri po amortiziranom trošku.

Financijska imovina po fer vrijednosti kroz ostalusveobuhvatnu dobit naknadno (na datum izvještavanja) semjeri po fer vrijednosti pri čemu se promjene fer vrijednostifinancijske imovine između dva izvještajna datuma priznajuu ostalu sveobuhvatnu dobit odnosno kao rezerve fervrijednosti u kapital.

Financijska imovina po fer vrijednosti kroz bilancu uspjehanaknadno se mjeri po fer vrijednosti, a promjene fervrijednosti financijske imovine između dva izvještajnadatuma priznaju se u bilanci uspjeha.

Dr.sc. Jozo Piljić, vanredni prof 57

Umanjenje vrijednosti

MSFI 9 je uveo model očekivanog gubitka kaorelevantan model umanjenja vrijednosti financijskeimovine umjesto modela nastalog gubitkaprimjenjivanog u okviru MRS-a 39.

Ključna razlika između modela očekivanog gubitka imodela nastalog gubitka jest u trenutkupriznavanja gubitaka po financijskim instrumentimau financijskim izvještajima.

Dr.sc. Jozo Piljić, vanredni prof 58

Modelom nastalog gubitka iz MRS-a 39 gubitak pofinancijskom instrumentu se priznao tek kad je nastaoodnosno kada se pojavio objektivan dokaz o umanjenjuvrijednosti financijskog instrumenta poput kašnjenja uplaćanju obveza odnosno neispunjavanju obveza dužnika,financijske poteškoće dužnika, otvaranje stečajnogpostupka nad dužnikom, likvidacija dužnika isl.

Takav pristup rezultirao je prekasnim priznavanjemgubitaka u financijskim izvještajima.

Nasuprot tome, model očekivanog gubitka zahtijevaprocjenu mogućih gubitaka od umanjenja vrijednostifinancijskih instrumenata prije pogoršanja financijske ikreditnesposobnosti dužnika odnosno prilikom stjecanjasamog financijskoginstrumenta. Dr.sc. Jozo Piljić, vanredni prof 59

Dr.sc. Jozo Piljić, vanredni prof 60

Primjer 10.: Skupština našeg zavisnog društva saograničenom odgovornošću, u kome imamo 60% udjela,donijela je odluku o prenosu 150.000 KM ostatka dobitivlasnicima(150.000 x 60% = 90.000)

D u g u j e P o t r a ž u j e

Potraživanja za dividendu od povezanih

pravnih osoba

230

Prihodi od učešća u dobiti povezanih

pravnih osoba

6604 90.000,00

Prihod od učešća u dobiti povezanih

pravnih osoba

I Z N O S

90.000,001.

Tek.

brojO P I S KONTO

Primjer 11 : Društvo kao ulagač posjeduje 30% dionica drugogdruštva u iznosu od 100.000 KM i ostvaruje značajan utjecaj naprimatelja ulaganja. Primatelj ulaganja ostvario je gubitak od150.000 KM na kraju godine.

Dr.sc. Jozo Piljić, vanredni prof 61

Tek.

brojO P I S KONTO

Iznos

D u g u j e P o t r a ž u j e

1. Otpisi dugoročnih financijskih

plasmana iz odnosa s povezanim

pravnim osobama u zemlji

5604 100.000,00

Ispravka vrijednosti dugoročnih

financijskih plasmana

069 100.000,00

Za priznavanje gubitka od ulaganja

Razlika gubitka od 50.000 KM se ne knjiži.

Društvo „A“ d.d. je obveznik primjene MSFI-a i drži u svom portfelju vlasničke udjele u društvu „B“ d.d. (10 dionica), koji su klasificirani kao financijska imovina po fer vrijednosti kroz bilancu uspjeha.

Fer vrijednost dionica pri početnom priznavanju iznosila je 50.000 KM, a kumulativna dobit od promjene fer vrijednosti iznosi 10.000 KM.

Na kraju izvještajnog razdoblja fer vrijednost dionice društva „B“ d.d. iznosila je 45.000 KM (prema tržišnoj cijeni udjela na aktivnom tržištu). Društvo „A“ d.d. plaća porez na dobit po stopi od 10%.

Dr.sc. Jozo Piljić, vanredni prof 62

Primjer 12. Financijska imovina po fer vrijednosti kroz bilancu uspjeha

Knjigovodstvena vrijednost dionica (50.000 + 10.000) 60.000

Fer vrijednost dionica na datum izvještavanja 45.000

Nerealizirani gubitak 15.000

Porezno privremeno nepriznati nerealizirani gubitak 5.000

Odgođena porezna imovina(5.000 KM x 10%) 500

Dr.sc. Jozo Piljić, vanredni prof 63

Tek.

BrojOPIS Konto

IZNOS

Duguje Potražuje

1

Umanjenje vrijednosti dugoročnih

financijskih plasmana584 15.000,00

Ispravka vrijednosti dugoročnih

plasmana069 15.000,00

Za nerelizirane gubitke

2

Odložena porezna sredstva 090

500,00Odloženi porez 339 500,00

Za odloženi porez

Dr.sc. Jozo Piljić, vanredni prof 64

Primjer 13.: Preračunavanjem stanja na deviznom računu nadan 31.12. po srednjem tečaju na taj dan, utvrđena je pozitivnatečajna razlika u iznosu od 1.500,00 KM

D u g u j e P o t r a ž u j e

Transakcijski račun - strana valuta 201

Pozitivne tečajne razlike 662 1.500,00

Pozitivna tečajna razlika na stanje

deviznog računa

1. 1.500,00

Tek.

brojO P I S KONTO

I Z N O S

Dr.sc. Jozo Piljić, vanredni prof 65

Primjer (prodaja opreme) 14: Pravno lice “A” prodalo jeopremu za 10.000 KM plus PDV, pri čemu je nabavna vrijednostopreme 15.000 KM, ispravka vrijednosti je 7.000 KM.(pv 10.000 – kv 8.000) = 2.000)

D u g u j e P o t r a ž u j e

Kupci u zemlji 211 11.700,00

Ispravka vrijednosti opreme 0228 7.000,00

PDV po osnovu isporuka drugim

obveznicima PDV-a

470 1.700,00

Oprema 022 15.000,00

Dobici od prodaje stalnih sredstava 670 2.000,00

Faktura za prodaju opreme

I Z N O S

1.

Tek.

brojO P I S KONTO

Dobit ili gubitak po osnovu ostalih prihoda i rashoda

Dr.sc. Jozo Piljić, vanredni prof 66

Primjer 15.: Na burzi je kupljeno 500 dionica po nabavnoj cijeni od 10 KMpo dionici. Dionice su klasificirane u grupu financijskih sredstava po fervrijednosti kroz Bilans uspjeha. Od ukupnog broja kupljenih dionica 200 jeprodano u istom obračunskom periodu po cijeni od 12 KM.Dobitak od prodaje dionica je 400 KM (pv 200komx12 = 2400 – nv 200x10=2.000)

D u g u j e P o t r a ž u j e

Transakcijski račun 200

Dionice namijenjene prodaji 246 2.000,00

Dobici od prodaje dionica 674 400,00

Za prodaju dionica

1. 2.400,00

Tek.

brojO P I S KONTO

I Z N O S

Dr.sc. Jozo Piljić, vanredni prof 67

Primjer 16.: Popisom je utvrđen višak u skladištumaterijala u iznosu od 1.000 KM

D u g u j e P o t r a ž u j e

Materijal 101

Viškovi 676 1.000,00

Za višak materijala

1.000,00

Tek.

brojO P I S KONTO

I Z N O S

1.

Dr.sc. Jozo Piljić, vanredni prof 68

Primjer 17: Utvrđen manjak u skladištu materijala u iznosuod 1.000 KM i donesena odluka da ide na teret pravnog lica.Materijal se vodi po trošku nabavke.

D u g u j e P o t r a ž u j e

Manjkovi 576

Materijal 101 1.000,00

PDV na manjak na teret pravnog lica 4721 170,00

Za manjak materijala na teret pravnog

lica

1. 1.170,00

Tek.

brojO P I S KONTO

I Z N O S

Dr.sc. Jozo Piljić, vanredni prof 69

Primjer 18: Naplaćena su ranije otpisana potraživanja uiznosu od 1.000 KM.

D u g u j e P o t r a ž u j e

Transakcijski račun 200

Naplaćena otpisana potraživanja 677 1.000,00

Za naplaćena otpisana potraživanja

1. 1.000,00

Tek.

brojO P I S KONTO

I Z N O S

Dr.sc. Jozo Piljić, vanredni prof 70

Primjer 19.: Potraživanje od ostalih kupaca u iznosu od 1.000 KMnije naplaćeno ni poslije godinu dana od roka dospjelosti za naplatu.Na prijedlog komisije, koja je ocijenila da je naplata ovogpotraživanja upitna, jer je u pitanju kupac koji duže vrijeme nijesolventan i prijeti mu stečaj, organ upravljanja je donio odluku dase navedena potraživanja utuže i vode kao sumnjiva i spornapotraživanja, uz istovremeno vršenje ispravke vrijednosti za 60%,odnosno za 600 KM.

D u g u j e P o t r a ž u j e

Sumnjiva i sporna potraživanja 2119

Kupci u zemlji 211 1.000,00

Za prenos potraživanjana sumnjiva i

sporna potraživanja

Otpis nenaplativih potraživanja 578

Ispravka vrijednosti potraživanja od

kupaca

219 600,00

Za ispravku vrijednosti sumnjivih

pootraživanja

1. 1.000,00

2. 600,00

Tek.

brojO P I S KONTO

I Z N O S

Dr.sc. Jozo Piljić, vanredni prof 71

Primjer 20.: Popisom zaliha robe utvrđen je kalo na skladištu,čija je prodajna vrijednost 1.200 KM. Prosječna stopaukalkulirane razlike u cijeni u zalihama iznosi 20%. Utvrđeni kaloje u okviru dozvoljenog normativa te nije oporeziv.

D u g u j e P o t r a ž u j e

Kalo, rastur, kvar i lom 5790 1.000,00

Ukalkulirana razlika u cijeni 137 200,00

Roba u skladištu 132 1.200,00

Za kalo, rastur, kvar i lom

I Z N O S

1.

Tek.

brojO P I S KONTO

Dr.sc. Jozo Piljić, vanredni prof 72

Primjer 21.: So. Nabavna vrijednost mašine iznosi 40.000 KM,otpisana vrijednost je 10.000 KM.1. Utvrđeno je da je vrijednost sredstva umanjena za 20%, pa jeprovedeno smanjenje vrijednosti za 8.000 KM (40.000 KM x 20%) iispravka vrijednosti za 2.000 KM.2. Naknadnom procjenom utvrđeno je da se vrijednost povećala za10%. Povećanje nabavne vrijednosti iznosi 3.200 KM (40.000 - 8.000= 32.000 x 10%), a ispravke vrijednosti 800 KM(10.000 - 2.000 = 8.000 x 10%).

D u g u j e P o t r a ž u j e

Umanjenje vrijednosti stalnih

materijalnih sredstava

581

Oprema 022 6.000,00

Za umanjenje vrijednosti opreme

Oprema 022

Prihodi od usklađivanja vrijednosti

stalnih materijalnih sredstava

681 2.400,00

1. 6.000,00

2. 2.400,00

Tek.

brojO P I S KONTO

I Z N O S

Dobit ili gubitak od usklađivanja vrijednosti

Dr.sc. Jozo Piljić, vanredni prof 73

Primjer 22.: Veleprodajno skladište robe je prvobitnozaduženo po nabavnoj cijeni 10 KM/kom. Naknadno je izvršenaprocjena i utvrđena neto prodajna cijena 8 KM/kom, što dajeukupnu razliku od 100 KM

Naziv Količina

Nabavna

cijena

Nabavna

vrijednost

Neto prodajna

cijena

Prodajna

vrijednost Razlika

A 50 10 500 8 400 -100

D u g u j e P o t r a ž u j e

Umanjenje vrijednosti zaliha 585

Ispravka vrijednosti zaliha 139 100,00

Za umanjenje vrijednosti zaliha

1. 100,00

Tek.

brojO P I S KONTO

I Z N O S

Dr.sc. Jozo Piljić, vanredni prof 74

Primjer 23: Procijenjeno povećanje neto prodajnevrijednosti zaliha robe u skladištu čija je nabavnavrijednost u prethodnom obračunskom periodu smanjenaza 8.000 KM iznosi 3.000 KM.

D u g u j e P o t r a ž u j e

Roba u prodaji na veliko 132

Prihodi od usklađivanja vrijednosti

zaliha

685 3.000,00

Za povećanje vrijednosti zaliha

1. 3.000,00

Tek.

brojO P I S KONTO

I Z N O S

Dr.sc. Jozo Piljić, vanredni prof 75

Primjer 24.: Zbog promjene poslovne politike, upravapoduzeća odlučila je da obračun nabavne vrijednosti prodanerobe prati po FIFO, umjesto po metodi prosječne cijene.Izvršen je popis zaliha, preračunati su efekti koji proizlaze izprimjene nove računovodstvene politike. Efekt povećanjabilansne vrijednosti zaliha po osnovu računovodstvene politikeutvrđen je u iznosu od 10.000 KM. Retroaktivna primjena noveračunovodstvene politike nije vršena jer se radi o robi savisokim obrtom. Stopa ukalkulirane razlike u cijeni umaloprodaji iznosi 10%

D u g u j e P o t r a ž u j e

Roba u maloprodajnim objektima 133

Ukalkulirana razlika u cijeni 137 1.000,00

Ukalkulirani PDV 138 1.870,00

Prihodi iz osnove promjene

računovodstvenih politika

690 10.000,00

Za efekt promjene računovodstvenih

politika

1. 12.870,00

Tek.

brojO P I S KONTO

I Z N O S

Dr.sc. Jozo Piljić, vanredni prof 76

Primjer 25.: Analizom pristiglih IOS-a utvrđeno je da obvezaprema dobavljaču za kancelarijski materijal u iznosu od 1.000 KMu prethodnom periodu greškom nije otpisana u korist prihoda.

D u g u j e P o t r a ž u j e

Dobavljači u zemlji 432

Prihodi iz osnova ispravke grešaka iz

ranijih godina

691 1.000,00

Za ispravku materijalno neznačajne

greške

1. 1.000,00

Tek.

brojO P I S KONTO

I Z N O S

Dr.sc. Jozo Piljić, vanredni prof 77

Shema formiranja financijskog rezultata

a) Poslovni rashodi a) Poslovni prihodib) Financijski rashodi b) Financijski prihodic) Ostali rashodi c) Ostali prihodid) Rashodi od usklađ. vrijednosti d) Prihodi od

usklađ. vrijednosti

Financijski rezultat

(dobit – gubitak)

Dr.sc. Jozo Piljić, vanredni prof 78

Primjer 26: zaključka konta uspjeha

Ukupni rashodi u toku razdoblja iznose 10.000,00 KM aukupni prihodi 13.000,00 KM.

Duguje Potražuje

Ukupni rashodi 711

Prijenos rashoda 599 10.000,00

Za prijenos rashoda

Prijenos prihoda 699

Ukupni prihodi 710 13.000,00

Za prijenos prihoda

Ukupni prihodi 710

Ukupni rashodi 711 10.000,00

Prijenos rezultata razdoblja 712 3.000,00

Za prijenos financijskog rezultata

2. 13.000,00

3. 13.000,00

1. 10.000,00

RB

O P I S

Konto I Z N O S

Dr.sc. Jozo Piljić, vanredni prof 79

Duguje Potražuje

Prijenos rezultata razdoblja 712

Konto dobiti ili gubitka 720 3.000,00

Za utvrđeni bruto financijski rezultat

Konto dobiti ili gubitka 720

Prijenos dobiti ili gubitka 724 3.000,00

Prijenos dobiti

Porezni rashodi razdoblja 721

Obveze za porez na dobit 481 300,00

Za tekuće porezne obveze

Prijenos dobiti ili gubitka 724

Porezni rashodi razdoblja 721 300,00

Neraspoređena dobit izvještajne godine 341 2.700,00

Za raspodjelu dobiti

RB

O P I S

Konto I Z N O S

4a. 3.000,00

4b. 3.000,00

5. 300,00

6. 3.000,00

Za utvrđene stvarne porezne obveze po poreznoj bilanci u iznosu od300,00 KM tereti se konto dobiti ili gubitka. Do predaje financijskihizvještaja društvo nije donijelo odluku o raspodjeli dobiti.

Dr.sc. Jozo Piljić, vanredni prof 80

Stavke ostale sveobuhvatne dobiti uključuju (tačka 7. MRS-a 1):

promjene revalorizacijskih rezervi sukladno zahtjevima MRS-a 16– Nekretnine, postrojenja i oprema i MRS-a 38 – Nematerijalnaimovina,

aktuarske dobitke, odnosno aktuarske gubitke po planovimadefiniranih primanja koji se priznaju sukladno zahtjevima taka93.A MRS-a 19 – Primanja zaposlenih,

dobitke ili gubitke proizašle iz preračunavanja financijskihizvještaja inozemnog poslovanja sukladno zahtjevima MRS-a 21 –Učinci promjena tečajeva stranih valuta,

dobitke i gubitke proizašle iz ponovnog mjerenja financijskeimovine raspoložive za prodaju sukladno zahtjevima MSFI-a 9 –Financijski instrumenti,

dobitke ili gubitke koji se odnose na učinkoviti dio zaštitenovčanog toka sukladno zahtjevima MSFI-a 9.

Ostala sveobuhvatna dobit razdoblja

Dr.sc. Jozo Piljić, vanredni prof 81

Revalorizacija dugotrajne materijalne imovine i njeno iskazivanje u okviru ostale sveobuhvatne dobiti razdoblja

Primjer 27

Nabavna vrijednost stroja iznosi 200.000,00 KM

akumulirana ispravka vrijednosti stroja iznosi 80.000,00 KM

na temelju obavljene procjene utvrđena je fer vrijednost stroja u iznosu od 180.000,00 KM

revalorizacija u poslovnim knjigama društva provodi se razmjernim povećanjem nabavne vrijednosti i akumulirane ispravke vrijednosti stroja, dok razlika čini učinak revalorizacije

učinak revalorizacije se umanjuje za odgođenu poreznu obvezu

Dr.sc. Jozo Piljić, vanredni prof 82

Tek.

br.Opis Konto D u g u j e P o t r a ž u j e

So Stroj za proizvodnju 0221 200.000,00

Ispravka vrijednosti stroja za

proizvodnju

0229 80.000,00

Stanje na kontima prije revalorizacije

1. Stroj za proizvodnju 0221 100.000,00

Ispravka vrijednosti stroja za

proizvodnju

0229 40.000,00

Revalorizacijske rezerve stroja za

proizvodnju

3301 54.000,00

Odgođena porezna obveza 4081 6.000,00

Povećanje vrijednosti stroja za proizvodnju revalorizacijom

R.br. Opis Iznos

1.

Dobici od realizacije revaloriziranih

rezervi stalne imovine 60.000,00

2.

Porez na dobit iz stavaka ostale

sveobuhvatne dobiti -6.000,00

3.

Ostala sveobuhvatna dobit nakon

poreza na dobit 54.000,00

Ostala sveobuhvatna dobit razdoblja

Dr.sc. Jozo Piljić, vanredni prof 83

BILANCA (BILANS) STANJA

Popunjavnje obrasca

U obrazac “Bilans stanja na dan 31. 12. 2020. godine”, u kolone “Iznos tekuće godine” kod aktive (kolone 5, 6 i 7) se unose podaci o stanju pojedinih pozicija za tekuću godinu na dan 31. 12. 2020. godine: bruto iznos, ispravka vrijednosti (samo za sredstva za koja se vrši ispravka vrijednosti) i neto iznos (kolona 5 - kolona 6 = kolona 7), a u koloni 5 u pasivi neto iznos.

U kolone “Iznos prethodne godine (neto)” (kolona 8 aktive i kolona 6 pasive) treba unijeti odgovarajuće podatke po stanju na dan 31. 12. 2019. (odnosno 01. 01. 2020.) godine

Dr.sc. Jozo Piljić, vanredni prof 84

NEMATERIJALNA SREDSTVA

Nematerijalna sredstva sa određenim vijekom trajanja se amortiziraju a s neodređenim vijekom trajanja ne amortiziraju,

Vrijednost nematerijalnih sredstava, je potrebno kontinuirano preispitivati, sa aspekta vrijednosti, odnosno testirati na eventualna umanjenja vrijednosti u skladu s MRS 36 –Umanjenje vrijednosti sredstava, bez obzira na to da li se amortiziraju ili ne

Izdaci načinjeni pri istraživanju se ne priznaju kao sredstvo, nego isključivo kao rashod. Primjeri aktivnosti istraživanja (MRS 38, tač. 56.):

◦ aktivnosti koje imaju za cilj stjecanje novih znanja;

◦ ispitivanje, ocjena i konačni izbor primjene rezultata istraživanja ili drugih saznanja;

◦ iznalaženje alternativnih rješenja za materijale, pronalaske, proizvode, procese, sisteme ili usluge;

◦ oblikovanje, dizajniranje, ocjenjivanje i konačni izbor mogućih alternativa za nove poboljšane materijale, uređaje, proizvode, procese, sisteme ili usluge. Dr.sc. Jozo Piljić, vanredni prof 85

Primjer 1 : Društvo je u vlastitoj režiji razvilo novi proizvod. U procesu su identificirani sljedeći troškovi:

plaće angažiranih zaposlenika neto 9.000 KM

porez 1.000 KM

doprinosi 6.000 KM

trošak materijala (s PDV-om) 3.510 KM

trošak usluga (sa PDV-om) 2.340 KM

UKUPNO: 21.850 KM

Dr.sc. Jozo Piljić, vanredni prof 86

Tek.

br.Opis Konto D u g u j e P o t r a ž u j e

1 Troškovi plaća 520 16.000,00

Obveze za neto plaće 450 9.000,00

Obveze za poreze 451 1.000,00

Obveze za doprinose 452 6.000,00

Utrošeni materijal 511 3.000,00

PDV u primljenim fakturama 270 510,00

Dobavljači u zemlji 432 3.510,00Troškovi usluga 539 2.000,00

PDV u primljenim fakturama 270 340,00

Dobavljači u zemlji 432 2.340,00

Za razvoj novog proizvoda interno

stečenog

2 Kapitalizirana ulaganja u razvoj 010 21.000,00

Troškovi plaća 520 - 16.000,00

Utrošeni materijal 511 - 3.000,00

Troškovi usluga 539 - 2.000,00

Za priznavanje nematerijalnog sredstva

Dr.sc. Jozo Piljić, vanredni prof 87

88

Nekretnine, postrojenja i oprema

Da bi se neko sredstvo koje spada u nekretnine, postrojenja i opremu moglo da prizna mora zadovoljiti slijedeće uvjete:

da se realno može očekivati da će pravna osoba ostvarivati određene ekonomske koristi povezane s tim sredstvom,

da se nabavna vrijednost sredstva može pouzdano izmjeriti

Dr.sc. Jozo Piljić, vanredni prof

89

Početno vrednovanje nekretnina, postrojenja i opreme

Pojedinačne stavke nekretnina, postrojenja i opreme, koji ispunjavaju uvjete priznavanja, treba početno vrednovati po metodi nabavne vrijednosti

Nabavna vrijednost čini:

fakturna vrijednosti

ovisni troškovi nabavke koji neophodno moraju nastati da bi se sredstvo dovelo u funkcionalno stanje

kamata u okviru trajanja izgradnje sredstva

Dr.sc. Jozo Piljić, vanredni prof

90

Stjecanje dugotrajnih materijalnih sredstava

Dugotrajna materijalna sredstva mogu biti stečena:

• Kupnjom,

• Izgradnjom odnosno izradom u vlastitoj izvedbi,

• Razmjenom za drugo sredstvo,

• Pomoću državne potpore,

• Na temelju ugovora o najmu

Dr.sc. Jozo Piljić, vanredni prof

91

Izgradnja sredstva u vlastitoj izvedbi

Prema odredbama tačke 22. MRS 16, trošak sredstva koje jeizgrađeno u vlastitoj izvedbi utvrđuje se korištenjem istihnačela kao i kod kupljenog sredstva.

Ako pravna osoba u svom redovnom poslovanju proizvodi zaprodaju slična sredstva, nabavna vrijednost takvog sredstvaobično je jednaka troškovima proizvodnje sredstavanamijenjenih prodaji (MRS - 2).

Prema tome da bi se došlo do nabavne vrijednosti isključujuse svi interni dobici.

Isto tako neuobičajeno visoki troškovi otpadnog materijala,rada ili drugih resursa koji su nastali u proizvodnji sredstva neuključuju se u njegovu nabavnu vrijednost.

Dr.sc. Jozo Piljić, vanredni prof

92

Nabavna vrijednost nekretnine, postrojenja i opreme,koju najmoprimac drži pod najmom, utvrđuje se uskladu s odredbama MSFI 16 - Najmovi.

Knjigovodstveni iznos nekretnine, postrojenja iopreme može biti smanjen za primljene državnepotpore, u skladu s odredbama MRS 20 -Računovodstveno obuhvaćanje državnih potpora iobjavljivanje državne pomoći.

Dr.sc. Jozo Piljić, vanredni prof

93

Prema odredbama tačke 20. MRS 16, priznavanje troškova u knjigovodstveni iznos nekretnine, postrojenja i opreme prestaje kada je sredstvo dovedeno na lokaciju i spremno za namjeravanu upotrebu od strane menadžmenta.

Stoga se troškovi koji se javljaju kod korištenja ili premještanja sredstava ne uključuju u knjigovodstveni iznos tog sredstva

Dr.sc. Jozo Piljić, vanredni prof

94

Naknadni izdaci

Naknadni izdaci u stalna sredstva pripisuju se

knjigovodstvenoj vrijednosti sredstva kada sepretpostavlja da će ta ulaganja proizvesti budućuekonomsku korist kao što je:

produženje vijeka upotrebe sredstva,

povećanje kapaciteta sredstva,

značajno smanjenje troškova proizvodnje i

poboljšanje kvaliteta gotovih proizvoda

Dr.sc. Jozo Piljić, vanredni prof

Vrednovanje nakon početnog priznavanja

Vrednovanje nakon početnog priznavanja nekretnina, postrojenja i opreme je uređeno u okviru tačke 29. MRS-a 16. U osnovi, pravno lice treba svojim internim aktom da regulira računovodstvenu politiku prema stalnim sredstvima, kroz formu primjene:

• metoda nabavne vrijednosti, ili

• metoda revalorizacijske vrijednosti.

Dr.sc. Jozo Piljić, vanredni prof 95

Isknjižavanje sredstva se, prema paragrafu 67. MRS-a 16, vrši:

◦ u trenutku otuđivanja ili

◦ kada se od njihove upotrebe ili otuđenja ne očekuju buduće ekonomske koristi.

Sve dok se sredstvo koristi i doprinosi u obavljanju djelatnosti i ostvarivanju prihoda, bez obzira na to da li je 100% amortizirano, nema osnova za njegovo isknjižavanje iz bilansne evidencije.

Dr.sc. Jozo Piljić, vanredni prof 96

Primjer 2 (kupovina iz vlastitih sredstava i obračun amortizacije): Nabavljena je oprema u februaru tekuće godine i primljena je faktura dobavljača na iznos od 1.000 KM plus 170 KM PDV. Oprema je odmah stavljena u funkciju. Na kraju godine obračunata je i proknjižena amortizacija opreme po stopi od 20%.

Obračun amortizacije:

Amortizacija tekuće godine = Nabavna vrijednost x stopa amortizacije x Broj mjeseci u upotrebi / 12

= 1.000 x 20% x 10/12 = 166,67

Dr.sc. Jozo Piljić, vanredni prof 97

Tek. br. Opis Konto D u g u j e P o t r a ž u j e

1 Oprema 0222 1.000,00

PDV u primljenim fakturama 270 170,00

Dobavljači u zemlji 432 1.170,00

Po fakturi

2 Amortizaija do porezno

priznatih rashoda

540 166,67

Ispravka veijednosti opreme 0228 166,67

Amortizacija opreme

Dr.sc. Jozo Piljić, vanredni prof 98

Utvrđivanje i evidentiranje najmova

MSFI 16 – Najmovi, definira načela priznavanja imjerenja najmova u poslovnim knjigama te navodi nakoji način je potrebno prezentirati informacije onajmovima u temeljnim financijskim izvještajima.

Standard je objavljen u siječnju 2016. godine, a stupana snagu 1. 1. 2019. godine u Federaciji BiH.

99Dr.sc. Jozo Piljić, vanredni prof

EVIDENCIJE NAJMOVA NAJMOPRIMCAPREMA MSFI 16

MSFI 16 uvodi novinu jedinstvenog računovodstvenog modela za najmoprimce prema kojem od najmoprimca zahtijeva da priznaje u svojim poslovnim knjigama imovinu i obveze za sve najmove s razdobljem dužim od 12 mjeseci, osim u slučajevima kad imovina koja je predmetom najma male vrijednosti

Najmoprimac je u skladu s novim standardom dužan priznati imovinu koju ima pravo koristiti kao i obvezu iz najma. Najmoprimac početno mjeri imovinu koju ima pravo koristiti slično kao i ostale nefinancijske oblike imovine (npr., nekretnine, postrojenja i opremu), a obveze iz najmova slično kao kod financijskih obveza.

Najmoprimac, što ranije po MRS 17 nije bio slučaj kod operativnog najma, obračunava amortizaciju za imovinu koja je predmetom najma i kamatu na obveze po osnovu najma

100Dr.sc. Jozo Piljić, vanredni prof

EVIDENCIJE NAJMOVA NAJMODAVCAPREMA MSFI 16

MSFI 16 je preuzo sve značajne dijelove vezane uzračunovodstveni tretman najmova kod najmodavca iz MRS-a17 – Najmovi.

Tako, najmodavac i dalje klasificira najmove kao operativne ifinancijske i računovodstveno ih evidentira na različite načinekao štoje to bio slučaj i dosada.

MSFI 16 zahtijeva dodatne objave vezane uz evidencijunajma kod najmodavca, čime se korisnicima financijskihizvještaja nastoje dati kvalitetnije informacije o izloženostinajmodavca riziku, i to posebno riziku rezidualne vrijednosti.

101Dr.sc. Jozo Piljić, vanredni prof

PRIZNAVANJE I MJERENJE NAJMOVA PREMA MSFI 16

Prema MSFI-u 16 najam se definira kao ugovor (sporazum) ili dio ugovorakojim se u dogovorenom vremenskom razdoblju prenosi pravo upotrebeimovine (predmetne imovine) u zamjenu za naknadu.

Prema MSFI-u 16, najmoprimac će od prvog dana trajanja najma priznati imovinu s pravom upotrebe i obveze po osnovu najma u svojoj računovodstvenoj evidenciji i izvještaju o financijskom položaju (bilanci stanja).

Imovina s pravom upotrebe i obveze po osnovu najma prestaće se priznavati u računovodstvenoj evidenciji i izvještaju o financijskom položaju najmoprimca prilikom isteka ili prekida ugovora o najmu.

Prema tački 24. MSFI-a, kod početnog priznavanja, najmoprimac će imovinu s pravom upotrebe mjeriti po trošku koji uključuje:

◦ iznos početnog mjerenja obveze po osnovu najma

◦ sva plaćanja po osnovu najma provedena prije ili na datum početka najma

◦ sve početne direktne troškove najmoprimca

◦ procjenjene troškove najmoprimca u vezi s demontažom i uklanjanjem predmetne imovine, obnavljanjem lokacije na kojoj se imovina nalazi ili vraćanjem imovine u stanje prema uvjetima ugovora o najmu.

102Dr.sc. Jozo Piljić, vanredni prof

Prilikom naknadnog mjerenja najmoprimac će imovinu

s pravomu potrebe mjeriti primjenom:

◦ modela troška ili

◦ modela revalorizacije iz MRS-a 16 odnosno modela

fer vrijednosti iz MRS-a 40.

103Dr.sc. Jozo Piljić, vanredni prof

Utjecaj modela računovodstva najma naizvještaj o financijskom položaju najmoprimca

Prema MSFI-u 16, najmoprimac može imovinu s pravom upotrebe iskazati u izvještaju o financijskom položaju (bilanci stanja) odvojeno od ostale imovine ili u okviru identične imovine koja je u vlasništvu najmoprimca.

U slučaju kada najmoprimac imovinu s pravom upotrebe prikazuje u izvještaju o financijskom položaju u okviru iste stavke kao i identičnu imovinu koja je u njegovom vlasništvu, najmoprimac mora objaviti koje stavke izvještaja o financijskom položaju uključuju imovinu s pravom korištenja (imovinu u najmu).

Također, najmoprimac može u izvještaju o financijskom položaju obveze po osnovu najma prikazati odvojeno od ostalih obveza ili u okviru sličnih obveza. U slučaju kada najmoprimac obveze po osnovu najma ne prikazuje odvojeno od ostalih sličnih obveza, dužan je objaviti koje stavke izvještaja o financijskom položaju uključuju obveze po osnovu najma.

104Dr.sc. Jozo Piljić, vanredni prof

Vrednovanje zaliha prema MRS 2 - Zalihe

Prema MRS 2 zalihe se evidentiraju prema trošku nabave ili neto vrijednosti koja se može realizirati, ovisno koja je niža.

Osnovni postupak mjerenja zaliha temelji se na formiranju zaliha prema trošku zaliha.

Naknadno se zalihe mogu otpisati do neto vrijednosti, ako je ona niža.

dr.sc. Jozo Piljić105Dr.sc. Jozo Piljić, vanredni prof

Trošak zaliha obuhvaća:

• sve troškove kupnje

• troškove konverzije i

• druge troškove koji su nastali u dovođenju zaliha na sadašnju lokaciju i sadašnje stanje

u određenim uvjetima mogu uključiti i:

• troškove posudbe te

• određene neproizvodne opće troškove ili troškove oblikovanja proizvoda za posebne kupce

dr.sc. Jozo Piljić106Dr.sc. Jozo Piljić, vanredni prof

Dr.sc. Jozo Piljić, vanredni prof 107

IZVJEŠTAJ O GOTOVINSKIM TOKOVIMA

Obrasci izvještaja o gotovinskim (novčanim) tokovima

Obrasci izvještaja o gotovinskim (novčanim) tokovima propisani su posebno za svaku grupu pravnih lica: privredna društva -poduzeća, banke i druge financijske organizacije, društva za osiguranje, investicijski fondovi, kao i udruženja građana i drugi neprofitni subjekti.

Izvještaj o novčanim tokovima propisan je Međunarodnim računovodstvenim standardom 7.

Tokovi gotovine se klasificiraju u tri osnovne grupe:

◦ tokovi gotovine od poslovnih aktivnosti,

◦ tokovi gotovine od investicijskih aktivnosti i

◦ tokovi gotovine od financijskih aktivnosti.

Dr.sc. Jozo Piljić, vanredni prof 108

Tokovi gotovine

Poslovne aktivnosti su glavne aktivnosti pravnog lica, kojima se ostvaruje prihod kao i druge aktivnosti, osim investicijskih i financijskih aktivnosti.

Investicijske aktivnosti su stjecanje i otuđivanje stalnih sredstava i drugih ulaganja koja nisu uključena u novčane ekvivalente.

Financijske aktivnosti su aktivnosti koje dovode do promjena u visini i sastavu vlastitog kapitala i obveza pravnog lica na temelju uzetih zajmova.

Dr.sc. Jozo Piljić, vanredni prof 109

Shema tokovi gotovine

Gotovinski tok od

poslovnih aktivnosti=

Novčani primici od

prodaje proizvoda,

robe i usluga

-

Novčani izdaci od

proizvodnje

proizvoda i usluga

i nabave robe

Gotovinski tok

od ulagačkih aktivnosti=

Novčani primici

od prodaje ulaganja i

dugotrajne imovine

-

Novčani izdaci za

stjecanje ulaganja i

dugotrajne imovine

Gotovinski tok od

Financijskih aktivnosti=

Novčani primici od

emisije vlasničkih i

dužničkih vrijednosnih

papira

-

Novčani izdaci za

dividende i otkup

vlasničkih i dužničkih

vrijednosnih papira

Dr.sc. Jozo Piljić, vanredni prof 110

Sastavljanje izvještaja novčanih tokova U skladu sa odredbama tačke 18. MRS 7, društvo izvještava o

tokovima gotovine iz poslovnih aktivnosti uz upotrebu:

◦ direktne ili

◦ indirektne metode.

Direktna metoda polazi od toga da se objavljuju glavne klase bruto gotovinskih priliva i odliva. Standard MRS 7 preferira direktnu metodu

Informacije o tokovima gotovine iz poslovnih aktivnosti upotrebom direktne metode, mogu se dobiti na dva načina:

◦ iz računovodstvenih evidencija društva ili

◦ usklađivanjem prihoda od prodaje, troškova prodaje(kamate i slični prihodi i rashodi za kamate i slični troškovi financijskih institucija i drugih stavki bilance uspjeha) za:

−promjene zaliha i poslovnih potraživanja i obveza tokom danog razdoblja,

−druge negotovinske stavke, i

−druge stavke čiji su gotovinski efekti investicijskih ili financijskih tokova gotovine Dr.sc. Jozo Piljić, vanredni prof 111

Prema indirektnoj metodi, neto tokovi gotovine iz poslovnih

aktivnosti utvrđuju se usklađivanjem neto dobiti ili gubitka

za učinke:

◦ promjene zaliha i poslovnih potraživanja i obveza tokom

danog razdoblja,

◦ negotovinskih stavki kao što su amortizacija, provizija,

odloženi porezi, nerealizirani dobici i gubici u stranoj valuti,

neraspoređena dobit povezanih društva i manjinski interesi, i

◦ svih drugih stavki čiji su gotovinski učinci jednaki

investicijskim ili financijskim tokovima gotovine.

Dr.sc. Jozo Piljić, vanredni prof 112

Usklađivanje neto dobiti na gotovinski tok iz poslovnih aktivnosti

Neto dobit

+ Obračunata amortizacija

+(-) Rashodi (prihodi) od prodaje dugotrajnih materijalnih i

nematerijalnih sredstava

+(-) Smanjenje (povećanje) potraživanja od kupaca iz

poslovnih aktivnosti

+(-) Smanjenje (povećanje) zaliha

-(+) Povećanje (smanjenje) obračunatih nefakturiranih

prihoda

-(+) Povećanje (smanjenje) unaprijed plaćenih troškova

+(-) Povećanje (smanjenje) obveza prema dobavljačima

+(-) Povećanje (smanjenje) obračunatih troškova

+(-) Povećanje (smanjenje) odloženih prihoda

= Gotovinski tok od poslovnih aktivnosti

Dr.sc. Jozo Piljić, vanredni prof 113

Dr.sc. Jozo Piljić, vanredni prof 114

IZVJEŠTAJ O PROMJENAMA NA

KAPITALU

SADRŽAJ IZVJEŠTAJA O PROMJENAMA NA KAPITALU

Dr.sc. Jozo Piljić, vanredni prof 115

• Izvještaj o promjenama na kapitalu prikazuje stanje i promjene vrijednosti kapitala u cjelini, kao i pojedinih sastavnica ukupnog kapitala, a samim tim i financijskog položaja privrednog društva kako u toku i na kraju obračunskog i izvještajnog perioda tako i u toku prethodne godine.

• Za taj period, u ovom izvještaju se iskazuju stanja i promjene u kapitalu po svim osnovama, od izdavanja novih dionica ili udjela, preko efekta revalorizacije materijalnih i nematerijalnih sredstava, rezervi (zakonskih, statutarnih i drugih), nerealiziranih dobitaka i gubitaka i stavki pripisanih direktno kapitalu, usklađivanja stanja pojedinih pozicija usljed promjene računovodstvenih politikai dr., sve do financijskog rezultata koji je iskazan u pojedinim periodima i njegove raspodjele.

Popunjavanje obrasca

Izvještaj o promjenama na kapitalu je koncipiran tako da se:

a) u redovima obrasca (redni brojevi 1. do 23.) iskazuju podaci o stanju i promjenama vrijednosti kapitala, po pojedinim osnovama i vrstama promjena, kroz vrijeme, kako u toku izvještajnog perioda tako i u toku prethodne godine.

b) u kolonama obrasca (kolone 3 do 10), u kojima se stanja i promjene (prethodno svrstane po redovima) iskazuju kao stanja i promjene odgovarajućih pojavnih oblika kapitala, po svojim vrstama i izvorima.

Dr.sc. Jozo Piljić, vanredni prof 116

Napomene za popunjavanje

• Iznosi na rednom broju 23. - Stanje na dan 31.12.2020.godine, ovog obrasca moraju odgovarati iznosima odgovarajućih pozicija kapitala koji su iskazani u Bilansu stanja.

• Isto tako, iznosi iskazani na svim „zbirnim” pozicijama ovog obrasca (red. br. 4., 12., 15. i 23.), u svim kolonama, moraju predstavljati rezultat koji se dobije sabiranjem (i oduzimanjem) svih pojedinačnih povećanja (ili smanjenja) koja su iskazana na odgovarajućim prethodnim rednim brojevima obrasca (vertikalno slaganje).

• U vezi s tim, treba naglasiti da do neslaganja, najčešće, dolazi zbog toga što se prilikom popunjavanja ovog obrasca „zaboravi” da povećanje neke stavke obrasca istovremeno treba iskazati i kao smanjenje neke druge stavke ili stavki na istom rednom broju obrasca

Dr.sc. Jozo Piljić, vanredni prof 117

• Sve relevantne i značajne informacije koje se tiču kapitala i pojedinih segmenata kapitala, bilo da su se već dogodile ili da se tek očekuju, treba navesti, objasniti i obrazložiti i u pratećim bilješkama i drugim objavljivanjima uz financijske izvještaje.

Dr.sc. Jozo Piljić, vanredni prof 118

Dr.sc. Jozo Piljić, vanredni prof 119

BILJEŠKE

UZ FINANCIJSKE IZVJEŠTAJE

Dr.sc. Jozo Piljić, vanredni prof 120

SVRHA IZRADE I OBJAVE RAČUNOVODSTVENIH POLITIKA I BILJEŠKI

Računovodstvene politike i bilješke predstavljaju detaljniju razradui dopunu podataka:

− iz bilance uspjeha,

− bilance stanja i

− izvještaja o novčanim tokovima, i

Trebaju pružiti pouzdane i razumljive obavijesti o:

− poduzeću,

− menadžmentu i njegovoj poslovnoj politici, računovodstvenoj politici, dividendnoj politici,

− imovini, kapitalu i obvezama,

− prihodima, rashodima i dobitku, te

− promjenama financijskog položaja tokom obračunskograzdoblja.

Pri tom je dan poseban značaj objavi računovodstvenih politika.

Dr.sc. Jozo Piljić, vanredni prof 121

Odgovornost Uprave

Računovodstvene politike direktno utječu na iskaz vrijednosti

imovine i obveza, te prihoda, rashoda i financijskog rezultata

U bilješkama treba objaviti informacije koje su:

− relevantne za potrebe donošenja odluka korisnika i

−pouzdane tako da vjerno predočuju rezultate i financijski položaj

poduzeća,

−održavaju ekonomsku bit poslovnih događaja i transakcija, a ne

samo zakonsku formu,

−da su neutralne i nepristrane, oprezne i cjelovite u svim značajnim

dijelovima

Dr.sc. Jozo Piljić, vanredni prof 122

Bilješke pružaju korisnicima dodatne informacijekoje su potrebne za pravilno razumijevanjefinancijskih izvještaja

Bilješke nisu formalno određene, odnosnoshematizirane

U bilješkama često ponavljaju pojedini bitni podaciiz drugih financijskih izvještaja ali na drugačiji,jednostavniji i informativniji način (grafički prikazi,crteži, obračuni itd.)

U računovodstvenim politikama i bilješkama trebaobjaviti pojašnjenja i kvantifikacije samo značajnihpromjena i iznosa

Bilješke mogu sadržavati prikaze o rizicima i nesigurnostima koje utječu na poduzeće te bilo koje resurse i obveze koji nisu iskazani u bilanci

123

SASTAVLJANJE BILJEŠKI

Bilješke se obično prikazuju prema slijedećem redoslijedu, kojipomaže korisnicima u shvaćanju financijskih izvještaja iuspoređivanju s financijskim izvještajima drugih poduzeća:

izjava o postupanju u skladu s MRS/MSFI (tačka 16. MRS 1);

kratak pregled značajnih primijenjenih računovodstvenihpolitika (tačka 117. MRS 1);

dodatne informacije o stavkama prikazanim na glavnimobrascima bilance stanja, bilance uspjeha, izvještaja opromjenama u kapitalu ili izvještaja o novčanom toku, poredoslijedu po kome su svaki financijski izvještaj i svaka stavkaprezentirani;

potencijalne obveze (MRS 37 - Rezerviranja, nepredvidiveobveze i nepredvidiva imovina) i ugovorne obveze koje nisupriznate;

nefinancijska objavljivanja, na primjer financijski rizik,upravljački ciljevi i politike (MSFI 7 - Financijski instrumenti:Objavljivanje).

Dr.sc. Jozo Piljić, vanredni prof 123

124

Ako je stavka prihoda i rashoda značajna, njezinu prirodu i iznos treba objaviti odvojeno

U okolnosti koje mogu dovesti do odvojenog objavljivanja nekih stavki prihoda i rashoda spadaju i: