Gestão Perdas e Quebras Operacionais FCN – 2008 (APAS) Ronaldo Jarnyk

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Gestão Perdas e Quebras OperacionaisFCN –

2008 (APAS)

Ronaldo Jarnyk

Agenda

1-

Abertura

2-

Cenário do Varejo Brasileiro

3-

Quebra Contabil

–

Conceitos

4-

Quebra Operacional

5-

Perdas, fraudes e furtos

6-

Produtos de Alto Risco

O Varejo BrasileiroCenários

e impactos

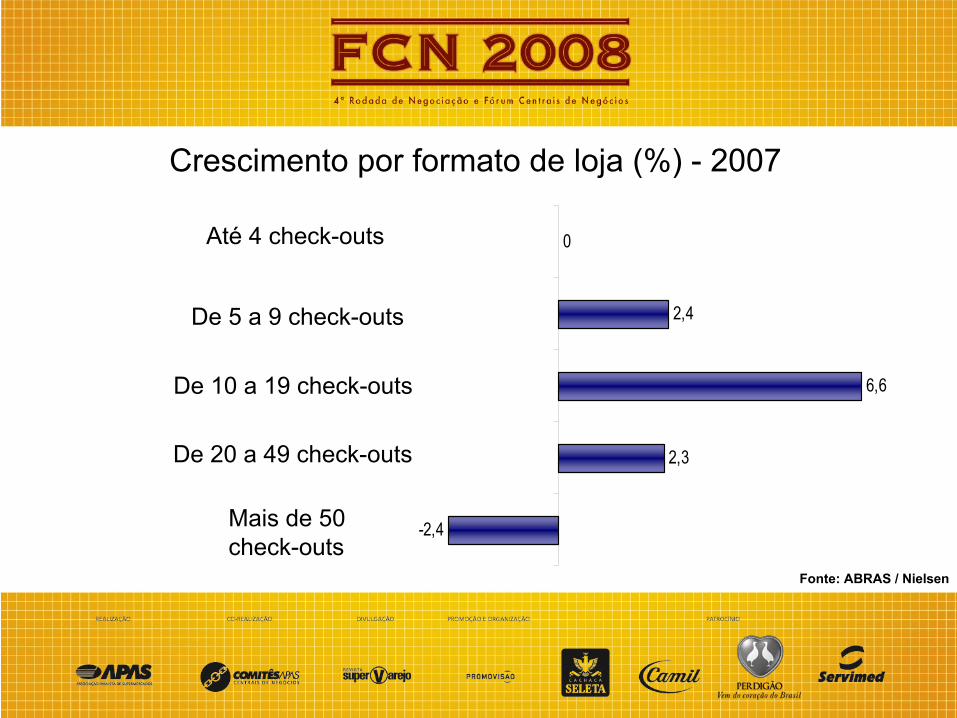

-2,4

2,3

6,6

2,4

0

Fonte: ABRAS / Nielsen

Até

4 check-outs

De 5 a 9 check-outs

De 10 a 19 check-outs

De 20 a 49 check-outs

Mais de 50check-outs

Crescimento por formato de loja (%) -

2007

•

Ampliação do poder aquisitivo

•

Maior disponibilidade de crédito

•

Consumidores seletivos e exigentes

•

Aumento da concorrência e da competição

•

Marketing agressivo (guerrilhas, campanhas promocionais)

•

Negociações dificeis

com fornecedores

•

Busca contínua de produtividade

•

Carga tributária excessiva

•

Pressões fiscais

•

Atualizações tecnológicas constantes e dispendiosas

Cenário do mercado varejista

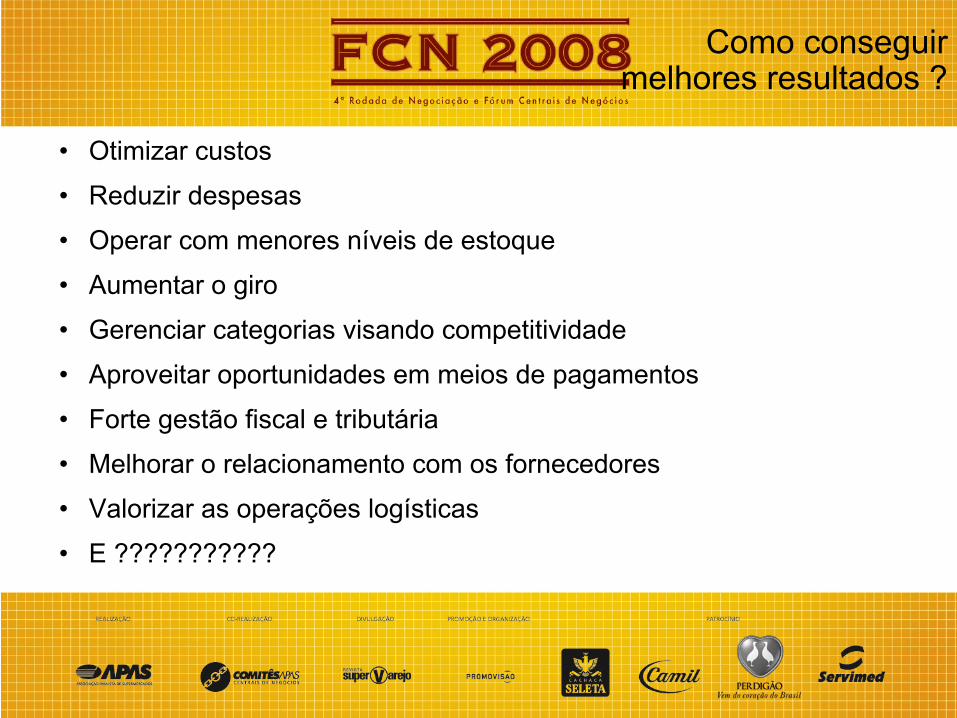

•

Otimizar custos

•

Reduzir despesas

•

Operar com menores níveis de estoque

•

Aumentar o giro

•

Gerenciar categorias visando competitividade

•

Aproveitar oportunidades em meios de pagamentos

•

Forte gestão fiscal e tributária

•

Melhorar o relacionamento com os fornecedores

•

Valorizar as operações logísticas

•

E ???????????

Como conseguir melhores resultados ?

REDUZIR PERDAS E QUEBRAS

Implantar uma cultura de Gestão de Perdas e Quebras Operacionais é

uma decisão

estratégica para todos os varejistas

As Perdas e as Quebras Operacionais

estão presentes

nas atividades das empresas.

Devemos identificá-las e combatê-las.

Algumas são óbvias e fáceis de serem eliminadas.

Outras, estão arraigadas

nos processos.

As Perdas e as Quebras Operacionais

estão presentes

nas atividades das empresas.

Devemos identificá-las e combatê-las.

Algumas são óbvias e fáceis de serem eliminadas.

Outras, estão arraigadas

nos processos.

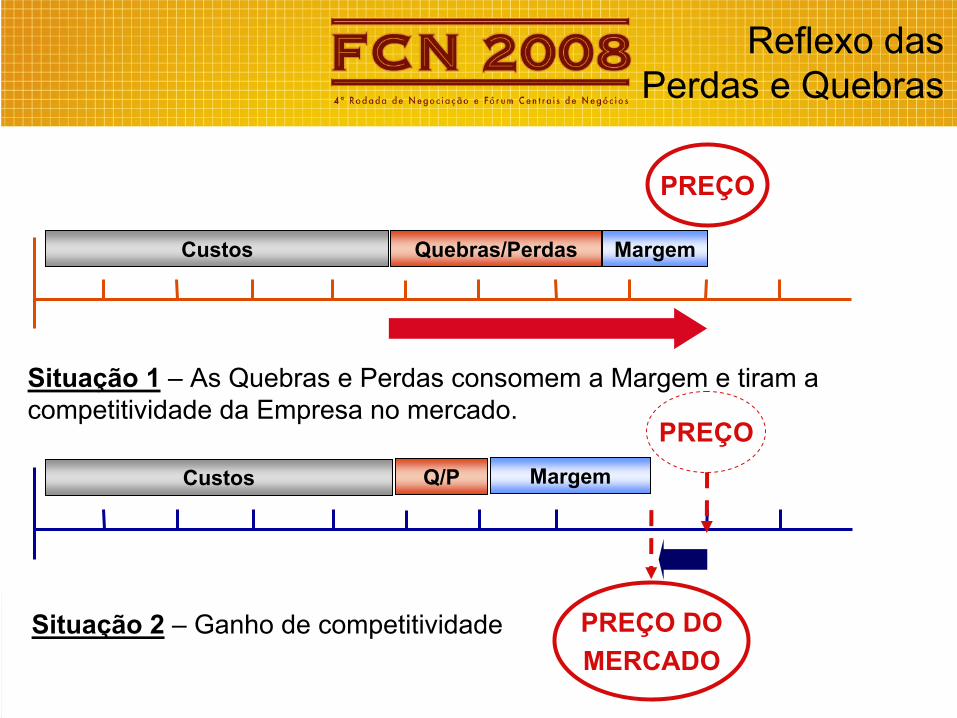

Reflexo das Perdas e Quebras

PREÇO

PREÇO

MargemQuebras/PerdasCustos

MargemCustos

PREÇO DOMERCADO

Situação 1

–

As Quebras e Perdas consomem a Margem e tiram a competitividade da Empresa no mercado.

Situação 2

–

Ganho de competitividade

Q/P

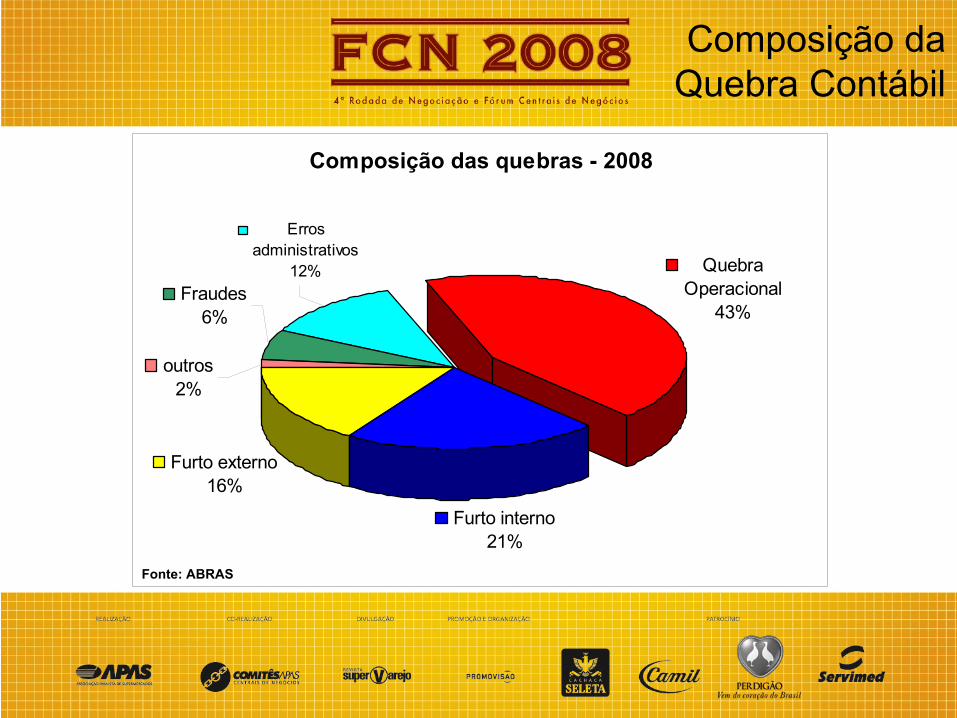

Cenário das Quebras no Varejo Brasileiro:

•

A 8ª

Avaliação Provar/Abras/Nilsen

“Perdas no Varejo

Brasileiro em 2008”, mostra que as Perdas e Quebras, nos

supermercados chegam a 2,15%;

•

A Quebra Operacional foi

de 43,20% e as seções de

Perecíveis, são mais da metade desse percentual.

•

As Perdas por Fraudes e Furtos representaram 43% .

Quebra contábilConceitos e aplicações

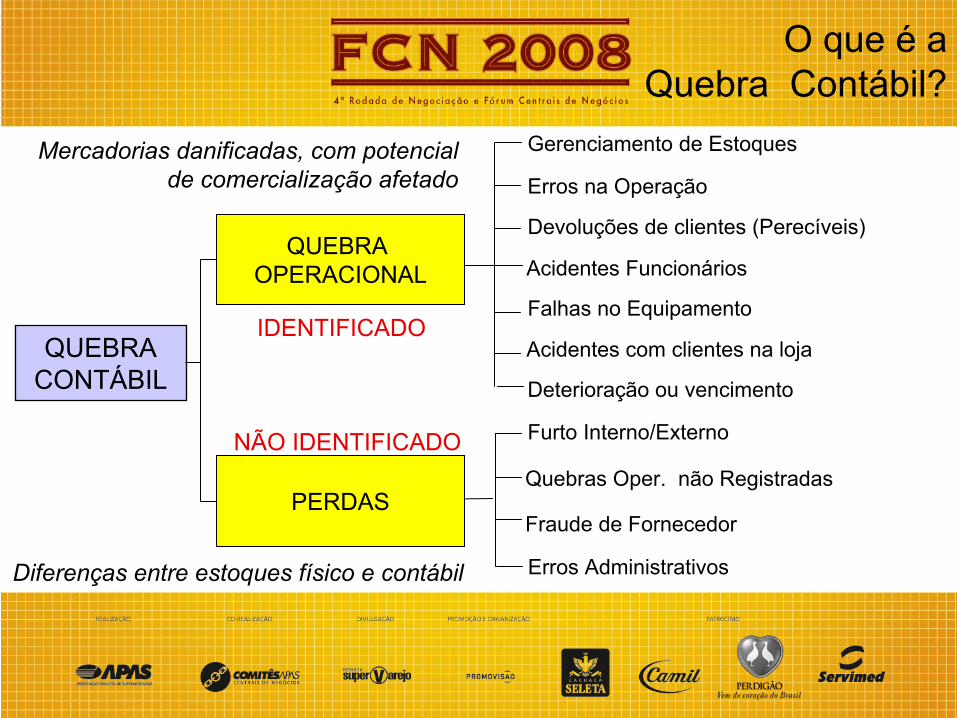

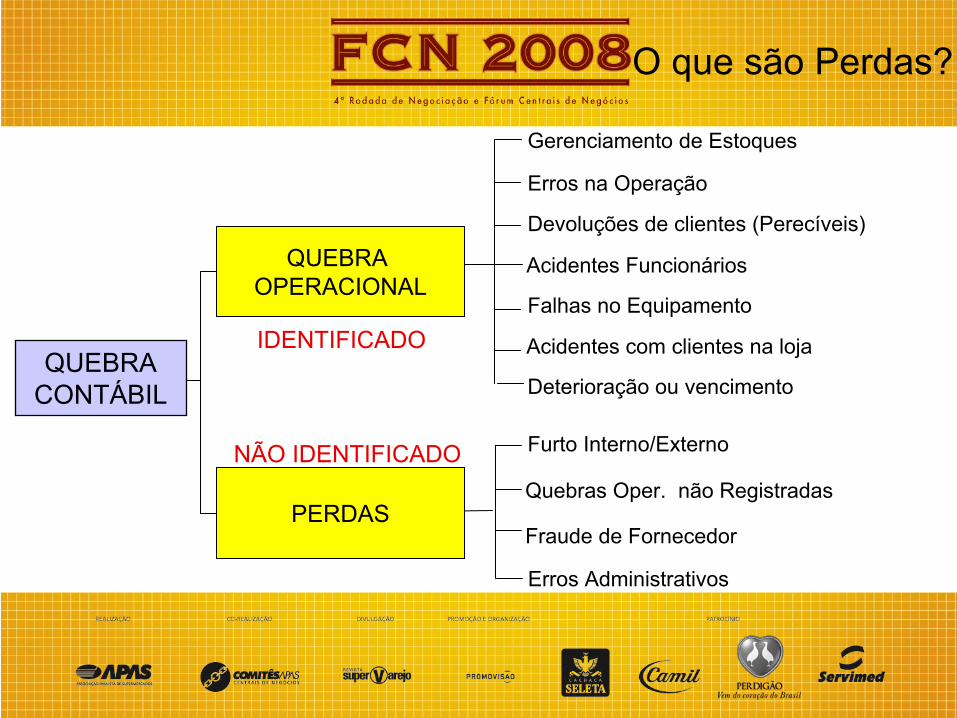

QUEBRA CONTÁBIL

O que é

a Quebra Contábil?

Gerenciamento

de Estoques

Erros

na

Operação

Acidentes

Funcionários

Devoluções

de clientes

(Perecíveis)

Falhas

no Equipamento

QUEBRA OPERACIONAL

IDENTIFICADOIDENTIFICADOAcidentes

com clientes

na

loja

Deterioração

ou

vencimento

Quebras

Oper. não

Registradas

Furto

Interno/Externo

Fraude

de Fornecedor

Erros

Administrativos

PERDAS

NÃO IDENTIFICADONÃO IDENTIFICADO

Diferenças entre estoques físico e contábil

Mercadorias danificadas, com potencial de comercialização afetado

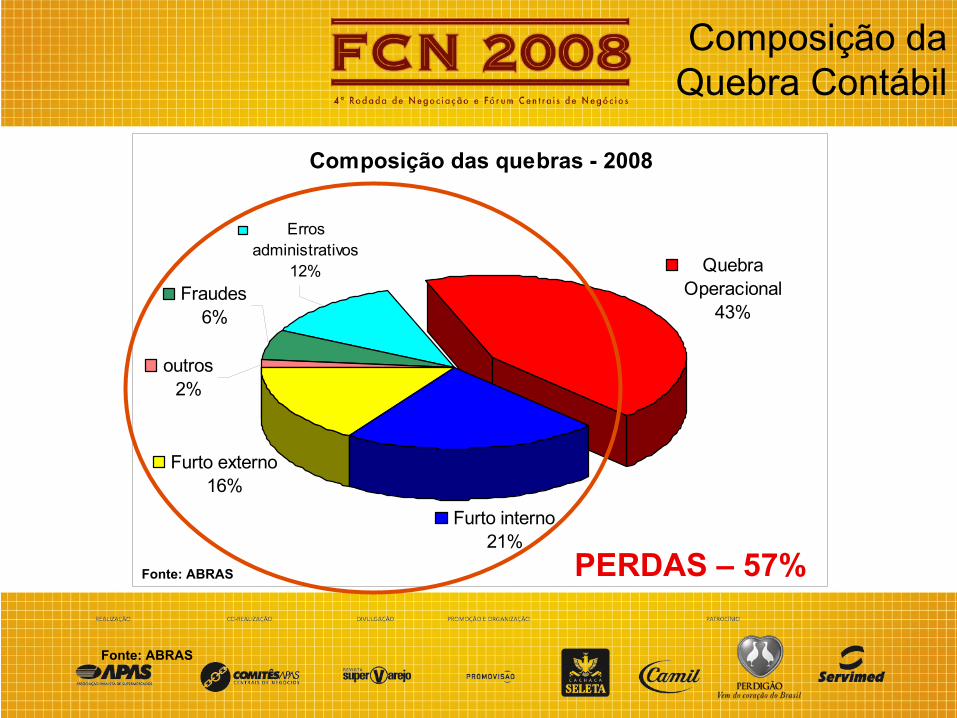

Composição das quebras - 2008

Furto interno21%

Furto externo16%

Quebra Operacional

43%Fraudes

6%

outros2%

Erros administrativos

12%

Fonte: ABRAS

Composição da Quebra Contábil

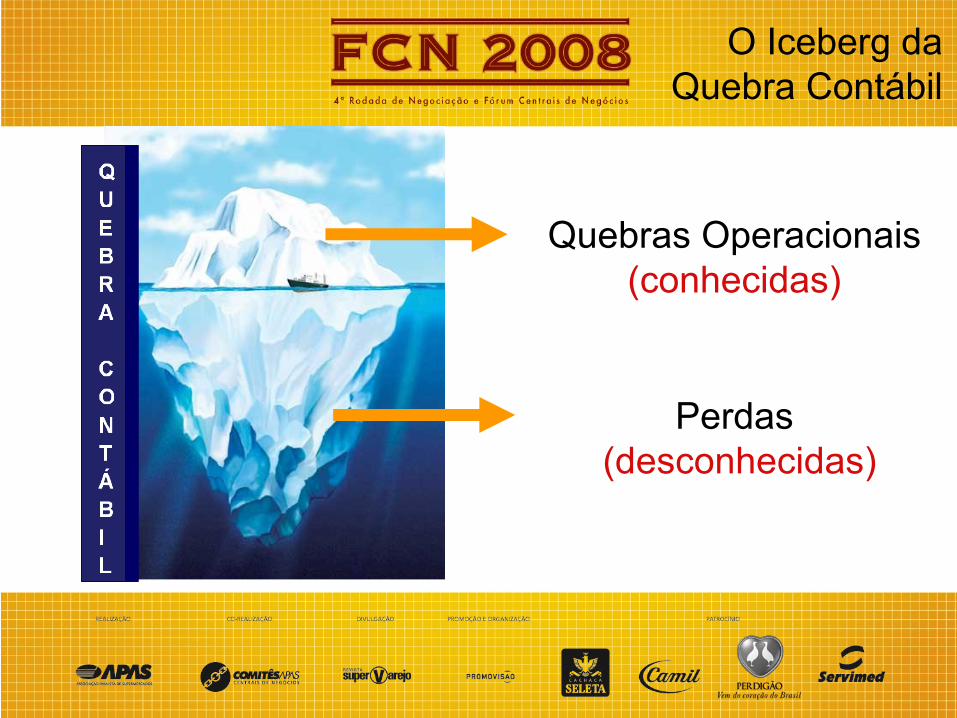

O Iceberg da Quebra Contábil

Quebras Operacionais(conhecidas)

Perdas (desconhecidas)

Quebra OperacionalConceitos e aplicações

Quebra Operacional

Gerenciamento

de Estoques

Erros

na

Operação

Acidentes

Funcionários

Devoluções

de clientes

(Perecíveis)

Falhas

no Equipamento

QUEBRA OPERACIONAL

IDENTIFICADOIDENTIFICADO Acidentes

com clientes

na

loja

Deterioração

ou

vencimento

Quebras

Oper. não

Registradas

Furto

Interno/Externo

Fraude

de Fornecedor

Erros

Administrativos

PERDAS

NÃO IDENTIFICADONÃO IDENTIFICADO

QUEBRA CONTÁBIL

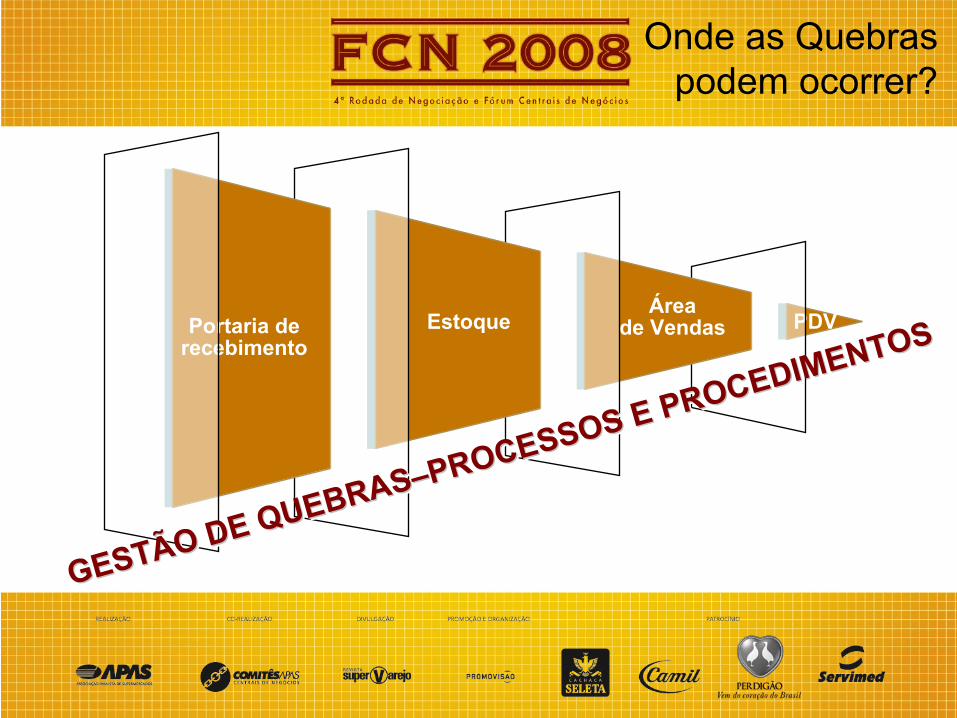

PDVÁrea

de VendasEstoquePortaria

derecebimento

GESTÃO DE QUEBRAS–PROCESSOS E PROCEDIMENTOS

GESTÃO DE QUEBRAS

GESTÃO DE QUEBRAS––PROCESSOS E PROCEDIMENTOS

PROCESSOS E PROCEDIMENTOS

Onde as Quebras podem ocorrer?

Quebra OperacionalOcorrências com trocas e suas conseqüências

O que diferencia a mercadoria de troca para a

Quebra Operacional é

o acordo comercial

previamente estabelecido, que dá

destino às

mercadoria avariada.

Trocas

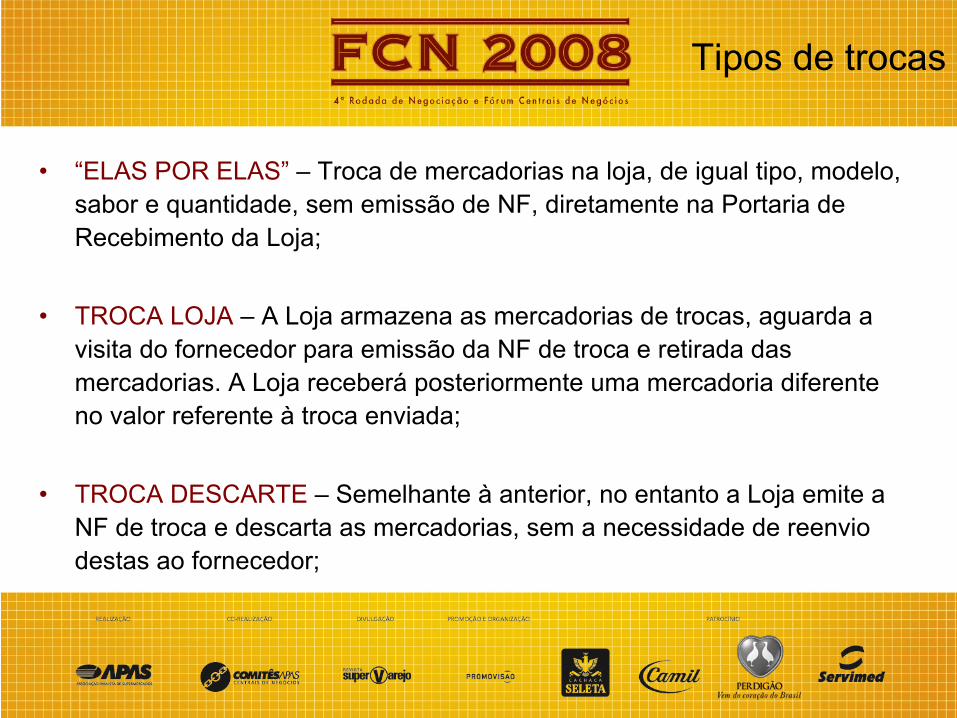

•

“ELAS POR ELAS”

–

Troca de mercadorias na loja, de igual tipo, modelo, sabor e quantidade, sem emissão de NF, diretamente na Portaria de Recebimento da Loja;

•

TROCA LOJA

–

A Loja armazena as mercadorias de trocas, aguarda a visita do fornecedor para emissão da NF de troca e retirada das mercadorias. A Loja receberá

posteriormente uma mercadoria diferente

no valor referente à

troca enviada;

•

TROCA DESCARTE

–

Semelhante à

anterior, no entanto a Loja emite a NF de troca e descarta as mercadorias, sem a necessidade de reenvio destas ao fornecedor;

Tipos de trocas

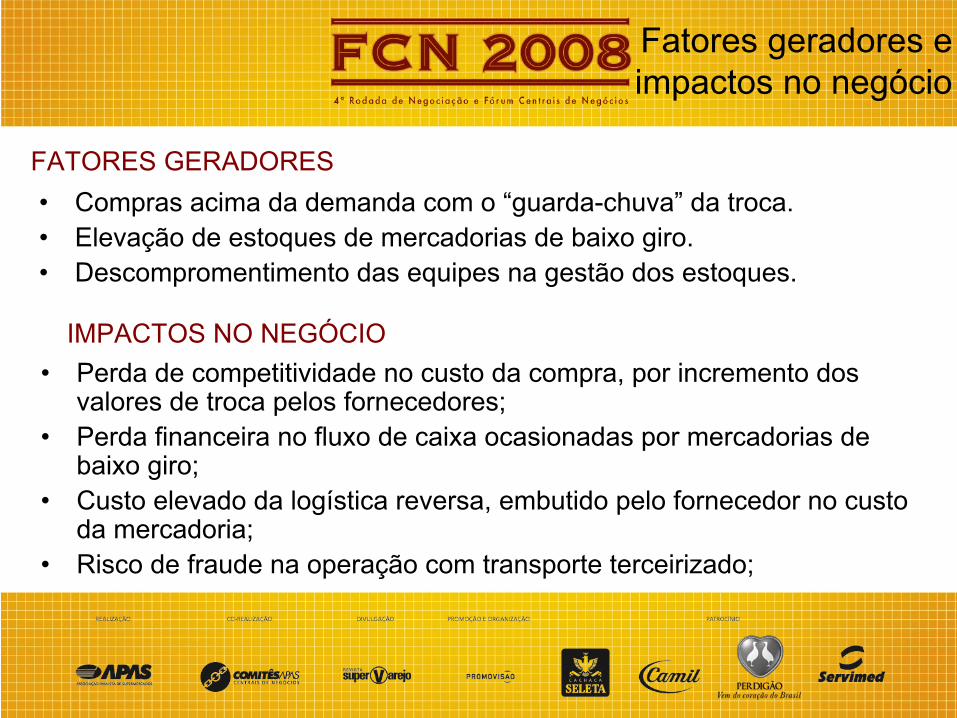

•

Compras acima da demanda com o “guarda-chuva”

da troca.•

Elevação de estoques de mercadorias de baixo giro.

•

Descompromentimento

das equipes na gestão dos estoques.

Fatores geradores e impactos no negócio

FATORES GERADORES

IMPACTOS NO NEGÓCIO•

Perda de competitividade no custo da compra, por incremento dos valores de troca pelos fornecedores;

•

Perda financeira no fluxo de caixa ocasionadas por mercadorias de baixo giro;

•

Custo elevado da logística reversa, embutido pelo fornecedor no custo da mercadoria;

•

Risco de fraude na operação com transporte terceirizado;

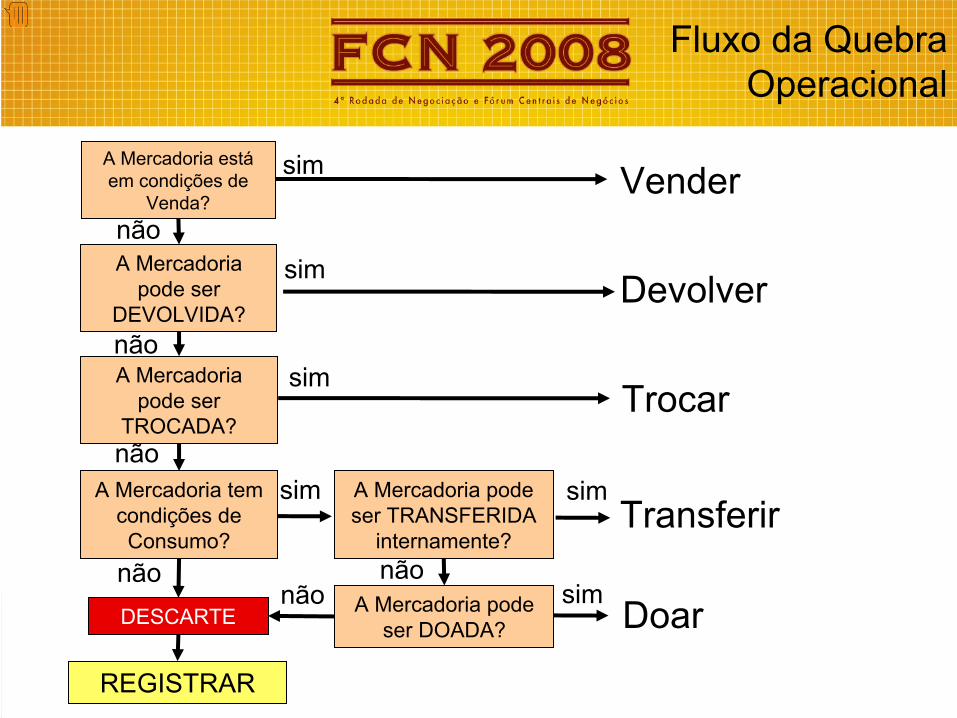

Fluxo da

Quebra Operacional

A Mercadoria

está

em

condições

de Venda?

A Mercadoria

pode

ser TROCADA?

Trocar

A Mercadoria

tem condições

de Consumo?

A Mercadoria

pode

ser TRANSFERIDA internamente?

sim Devolver

Vendersim

DESCARTE A Mercadoria

pode

ser DOADA? Doar

Transferir

REGISTRAR

A Mercadoria

pode

ser DEVOLVIDA?

não sim

sim sim

sim

não

não

não

não

não

Presenter�

Presentation Notes�

Explicar que antes do conhecimento dos Motivos, é preciso que toda equipe da loja esteja envolvida e consciente do trabalho a ser realizado. Exibir a transparência, usando a máscara e, trabalhar item a item, pedindo ajuda aos participantes na leitura do texto. Tempo - 5’�

Por que registrar a

Quebra Operacional?

PerdasConceitos e aplicações

Quebras

Oper. não

Registradas

Furto

Interno/Externo

Fraude

de Fornecedor

Erros

Administrativos

PERDAS

NÃO IDENTIFICADONÃO IDENTIFICADO

O que são Perdas?

Gerenciamento

de Estoques

Erros

na

Operação

Acidentes

Funcionários

Devoluções

de clientes

(Perecíveis)

Falhas

no Equipamento

QUEBRA OPERACIONAL

IDENTIFICADOIDENTIFICADO Acidentes

com clientes

na

loja

Deterioração

ou

vencimentoQUEBRA

CONTÁBIL

Composição das quebras - 2008

Furto interno21%

Furto externo16%

Quebra Operacional

43%Fraudes

6%

outros2%

Erros administrativos

12%

Fonte: ABRAS

Composição da Quebra Contábil

Fonte: ABRAS PERDAS –

57%

PDVÁrea

de VendasEstoquePortaria

derecebimento

GESTÃO DE PERDAS–PROCESSOS E PROCEDIMENTOS

GESTÃO DE PERDAS

GESTÃO DE PERDAS––PROCESSOS E PROCEDIMENTOS

PROCESSOS E PROCEDIMENTOS

Onde as Perdas podem ocorrer?

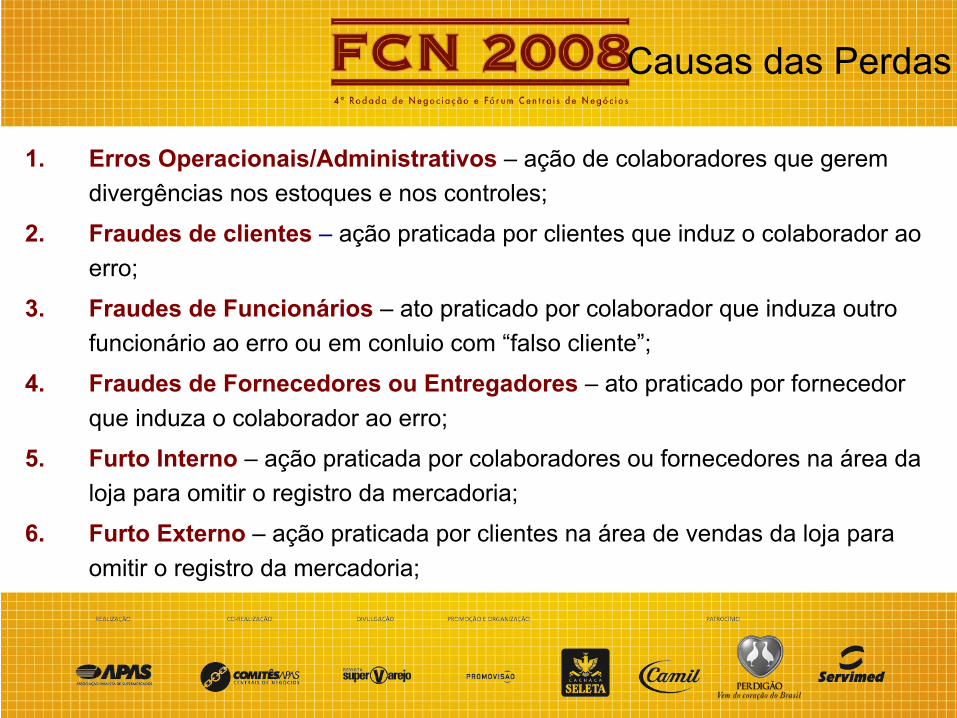

1.

Erros Operacionais/Administrativos

–

ação de colaboradores que gerem divergências nos estoques e nos controles;

2.

Fraudes de clientes

–

ação praticada por clientes que induz o colaborador ao erro;

3.

Fraudes de Funcionários

–

ato praticado por colaborador que induza outro funcionário ao erro ou em conluio com “falso cliente”;

4.

Fraudes de Fornecedores ou Entregadores

–

ato praticado por fornecedor que induza o colaborador ao erro;

5.

Furto Interno

–

ação praticada por colaboradores ou fornecedores na área da loja para omitir o registro da mercadoria;

6.

Furto Externo

–

ação praticada por clientes na área de vendas da loja para omitir o registro da mercadoria;

Causas das Perdas

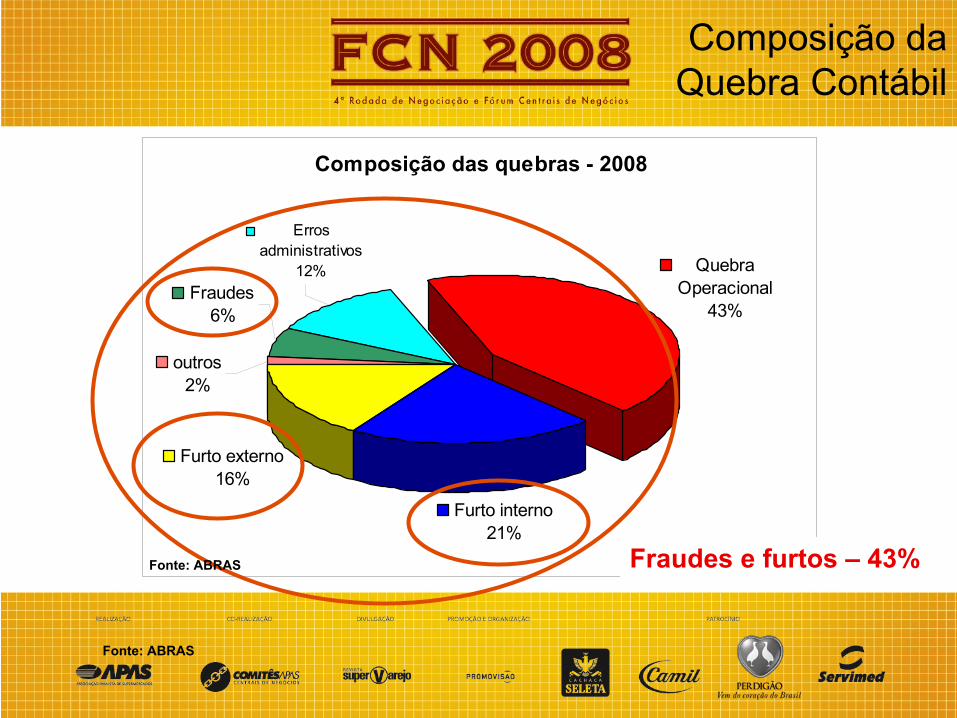

Composição da Quebra Contábil

Composição das quebras - 2008

Furto interno21%

Furto externo16%

Quebra Operacional

43%Fraudes

6%

outros2%

Erros administrativos

12%

Fonte: ABRAS

Fraudes e furtos – 43%Fonte: ABRAS

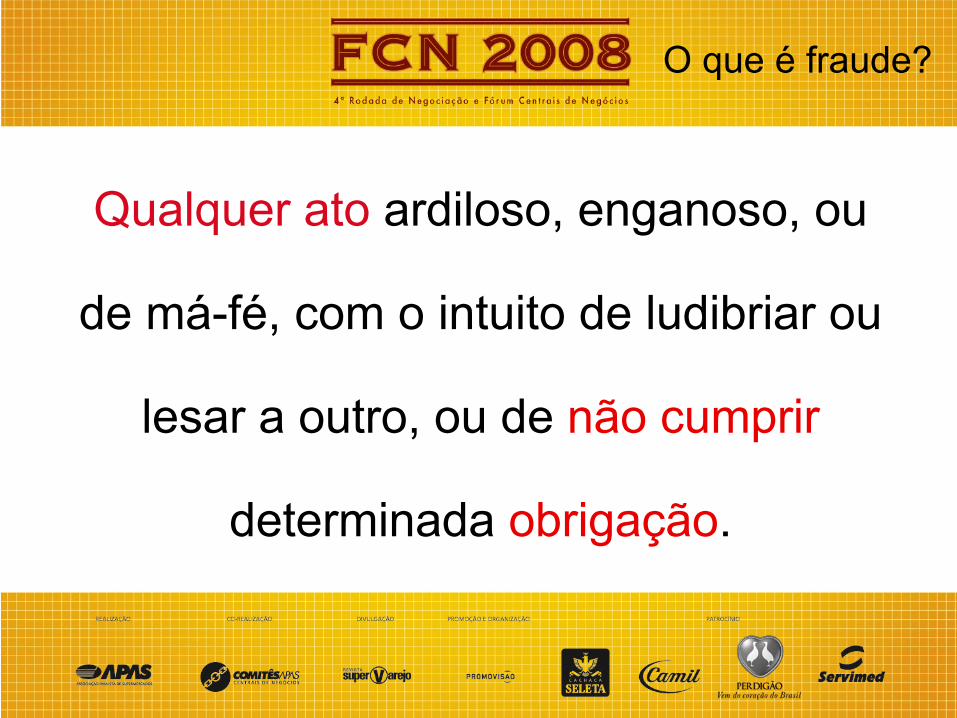

Qualquer ato

ardiloso, enganoso, ou

de má-fé, com o intuito de ludibriar ou

lesar a outro, ou de não cumprir

determinada obrigação.

O que é

fraude?

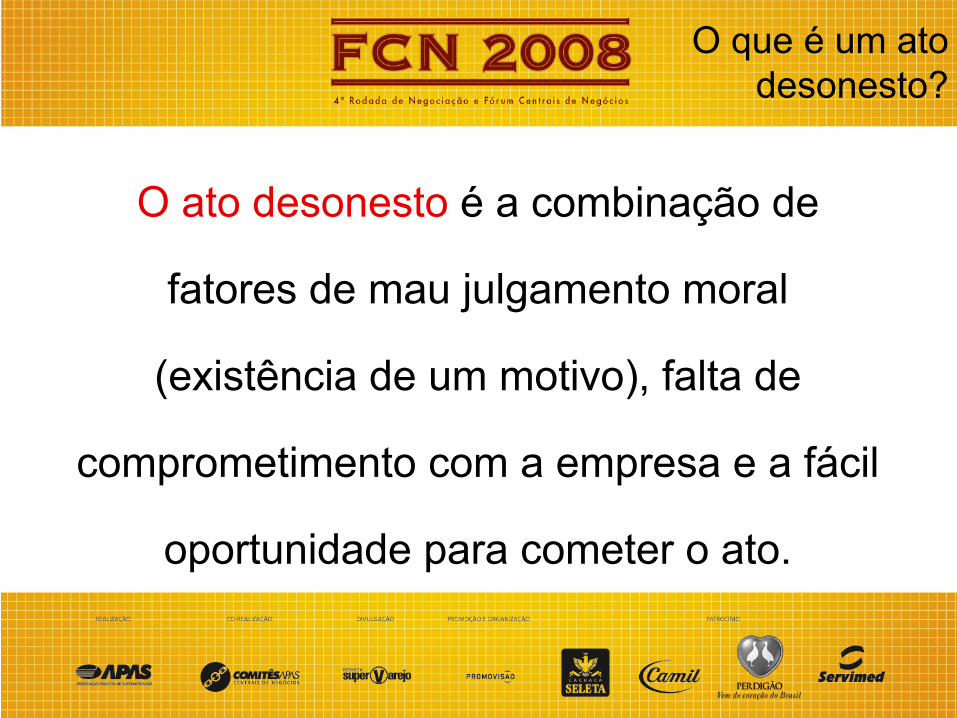

O ato desonesto é

a combinação de

fatores de mau julgamento moral

(existência de um motivo), falta de

comprometimento com a empresa e a fácil

oportunidade para cometer o ato.

O que é

um ato desonesto?

O triângulo da fraude

VALORES PESSOAIS

ATRATIVOS

OPORTUNIDADEPredisposição pessoal para burlar regras

Falta de controle / supervisão livre acesso aos valores, produtos ou informações

Valor ou possibilidade de benefício

PerdasConceito de “Alto Risco”

MERCADO PARALELO

–

Produtos pequenos que possuem alto valor são mais atrativos. Exemplo: aparelho celular

–

A atratividade de um produto é

diretamente proporcional a sua relação valor / tamanho

–

Produtos que estão em moda ou que demonstram status / posse são atrativos. Exemplo: CD do momento, Gillette Mach

3–

A atratividade de um produto é

diretamente proporcional ao desejo de posse

–

Quanto mais fácil é

a comercialização de um produto no mercado informal maior a sua atratividade;

DESEJO DE POSSERELAÇÃO TAMANHO / VALOR

Qual o momento que

identificamos a Perda ?

Qual o momento que identificamos a Perda ?

Questões...

Por que registrar a Quebra Operacional ?

Qual o momento que identificamos a Perda ?

•

Quando realizamos o inventário.

Questões...

AS DUAS AÇÕES GARANTEM A ACURACIDADE DO ESTOQUE

Por que registrar a Quebra Operacional ?

•

Para manter o estoque ajustado.

Related Documents